Акт об утилизации: Образец акта утилизации товара. Бланк 2020 года

Образец акта утилизации товара. Бланк 2020 года

Акт утилизации товара – один из нескольких документов, которые составляются в тех случаях, когда предприятие или организация отправляет на утилизацию какие-либо товары, изделия или материалы. Утилизация может быть вызвана самыми разными причинами: поломкой, не подлежащей ремонту, моральным устареванием, неисправимым браком, просроченным сроком годности, ненадлежащими условиями хранения и т.п. поводами.

ФАЙЛЫ

Скачать пустой бланк акта утилизации товара .docСкачать образец заполнения акта утилизации товара .doc

Кто составляет акт утилизации

Для утилизации товара создается специальная комиссия из нескольких человек, которая не только непосредственно присутствует при самой процедура утилизации, но и фиксирует факт ее свершения в специальном акте. Обычно комиссия состоит из сотрудников организации, относящихся к разным структурным подразделениям.

Задача комиссии – засвидетельствовать тот факт, что обстоятельства, приведшие к утилизации материально-товарных ценностей необратимы, и утилизация успешно состоялась.

Действия, предшествующие утилизации

Просто так взять и утилизировать товар невозможно. Существует определенная процедура, которая подразумевает под собой несколько этапов.

- Первый – это проведение полного осмотра, оценки, а в некоторых случаях и экспертизы товара, по результатам которой также составляется соответствующий акт. Специалисты должны лично убедиться в том, что утилизируемые товары не могут принести никакой пользы предприятию в том виде, в котором они существуют на момент написания акта.

- После обследования состояния и оценки товара бухгалтерия предприятия проводит списание его с учета, которое позволяет избавиться от ненужного балласта законным способом.

- Третий этап – непосредственная утилизация товара, признанного негодным к дальнейшему использованию. И только по результатам уже проведенной утилизации составляется акт, который является завершающей ступенью этого многоступенчатого процесса.

Следует отметить, что существуют категории товаров, которые можно утилизировать исключительно на специализированных предприятиях и в строго определенном порядке, ввиду наличия в их составе вредных веществ – к утилизации этих товаров следует подходить несколько по-другому, заключая с нужной организацией соответствующий договор.

Правила составления акта

На сегодняшний день строго унифицированного, обязательного к применению, образца акта утилизации товара не существует, поэтому предприятия могут разрабатывать документ по своему усмотрению, в зависимости от собственных потребностей или каждый раз писать его в свободной форме.

Важное правило: независимо от того, в каком виде будет оформлен акт– печатном или рукописном, он обязательно должен быть распечатан на бумажном носителе и иметь оригиналы подписей членов комиссии, которые принимали участие в оценке товара и подтверждали его утилизацию.

Экземпляров акта должно быть столько, сколько заинтересованных сторон было задействовано в данной процедуре.

В акт обязательно должен быть занесен полный состав комиссии, принимающей решение об утилизации и фиксирующей ее, а также точное наименование (при необходимости с указанием технических и иных характеристик) товара, в отношении которого составляется акт, результат обследования товара, и вывод комиссии. Документ должен быть заверен руководителем предприятия или иным уполномоченным (или материально-ответственным) лицом, которое имеет право на утверждение подобных бумаг.

Ставить печать на акте утилизации товара не обязательно.

Хранить акт следует в том же порядке, который определен для хранения всех учетных документов предприятий и организаций – не менее пяти лет.

Образец составления акта утилизации товара

Вверху документа указывается его наименование, затем с правой или с левой стороны (это не имеет значения) отводится место для удостоверения акта ответственным лицом. Здесь нужно вписать его должность, полное название организации, фамилию, имя, отчество сотрудника. Две строки следует оставить пустыми — в одной нужно будет поставить подпись, во второй – дату утверждения документа.

Далее в акт вписывается состав комиссии, принимающей решение об утилизации товара.

Членов комиссии надо вносить с указанием ух должностей и выделением председателя.

После этого фиксируется факт проведения утилизации, с внесением в соответствующую табличку данных об утилизируемом товаре. Если наименований несколько, то в таблицу следует добавить дополнительные строки. По каждому виду товара, подлежащего утилизации, нужно внести конкретное и емкое обоснование для вынесения такого решения.

Во второй части акта регистрируются выводы комиссии с обязательной ссылкой на то, что в результате утилизации никаких материально-товарных ценностей в распоряжение компании не поступило, то есть утилизация проведена в полном объеме.

В завершение акт утилизации товара подписывается членами утилизационной комиссии и передается на утверждение ответственному лицу.

Акт утилизации товара: образец, унифицированная форма 132

Автор Ольга Борищук На чтение 4 мин. Просмотров 2.6k. Опубликовано Обновлено

Просроченный товар, устаревшие материальные ценности предприятия и иные ставшие ненужными предметы, которыми пользовались в организации, не могут быть безосновательно выброшены. Они числятся на балансе, потому должны быть списаны в соответствии с нормативами и законодательными актами. Так, чтобы списать непроданную магазином, но вышедшую по сроку продукцию, нужно составить акт утилизации товара. Документ оформляется ответственными лицами, воочию убедившимися, что всё, входящее в перечень, должно быть утилизировано. По окончании процедуры мониторинга списываемого все участники ставят в бланке подписи.

Кто должен составлять акт утилизации?

По закону, признание необходимости утилизации материальных ценностей должно быть документально оформлено. Для этого приказом по предприятию назначается комиссия, состоящая из сотрудников, принадлежащих различным структурным подразделениям.

Важно: Перед комиссией ставится 2 задачи: подтверждение необратимости обстоятельств, ставших причиной утилизации материально-товарных ценностей; подтверждение самого факта утилизации.

Назначение документа

Все материальные ценности предприятий подлежат строгому учёту, который ведёт бухгалтерия. Поступающие товары, мебель, электроника, транспортные средства и прочее фиксируются в специальных журналах и увеличивают материальную базу компании. В установленные сроки осуществляется инвентаризация с целью сверки наличия всего, что числится в документации. Несоответствие числящегося и имеющегося в наличии является нарушением и влечёт за собой наказание. Потому документально должно быть зафиксировано не только поступление товаров и иных ценностей, но и их списание. Заполненная и подписанная должностными лицами форма акта утилизации является основанием для списания предметов и снятия их с баланса организации.

Действия накануне утилизации

Признание ценностей подлежащими списанию – процедура, к которой нужно предварительно подготовиться. Состоит она из таких этапов:

- Полный осмотр вышедшей по сроку или испорченной продукции, обветшавших материальных ценностей и т. п. Если есть необходимость, проводят экспертизу. Комиссия должна на 100% убедиться, что осматриваемое нужно утилизировать. Делается оценка всего, что будет списываться.

- После прохождения первого этапа бухгалтерия получает основание для списания всего, указанного в акте, с учёта. Так на законных основаниях предприятие сбрасывает ненужный балласт.

- Только на третьем этапе осуществляется утилизация ценностей, а после её завершения составляется и подписывается акт.

Руководители предприятий и сотрудники, в ведении которых находятся материальные ценности, должны знать, что есть категории товаров, утилизация которых допускается только на специальных предприятиях. Некоторые такие товары можно передать на переработку бесплатно, за другие придётся заплатить. С компаниями, перерабатывающими продукцию, способную причинить вред окружающей среде, заключаются договора.

Правила написания акта

В нормативах и законах нет чётких требований к формам актов на утилизацию продуктов питания и других товаров. Руководства компаний вольны составлять документ на своё усмотрение в соответствии со спецификой предприятия.

Важно: Акт должен быть составлен на бумажном носителе. Обязательно наличие оригиналов подписей лиц, входящих в комиссию.

Количество экземпляров документа должно соответствовать количеству заинтересованных сторон. Ставить в документе печать организации необязательно.

Образец составления утилизационного акта

Документ составляется в соответствии с требованиями к составлению актов:

- в верхней части наименование предприятия и его реквизиты;

- в правом верхнем углу место для утверждения бланка ответственным лицом;

- наименование документа – посредине;

- дата и время начала изучения вопроса;

- дата и время окончания процедуры;

- перечень лиц, принимающих участие в комиссии;

- информация о том, кто непосредственно проводит утилизацию;

- перечень утилизируемого с перечислением основных характеристик;

- способ утилизации;

- количество экземпляров акта;

- подписи.

Образец составления документа можно скачать в интернете. Если неправильно заполнить бланк, утилизирующая компания имеет право на отказ от утилизации.

Унифицированные формы учётных документов утверждены постановлением Госкомстата РФ 132.

Срок хранения документа

Акт должен храниться на предприятии так же, как и другая учётная документация. Срок его хранения — 5 лет.

Заключение

Все материальные ценности предприятия должны быть учтены. Всё списываемое и отдаваемое на переработку фиксируется в бухгалтерских отчётах и журналах. Утилизационная документация позволяет снимать с баланса компании всё то, что вышло по сроку, пришло в негодность или морально устарело.

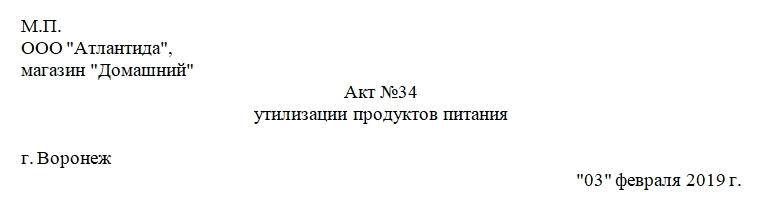

Акт утилизации продуктов питания. Бланк и образец заполнения 2020 года

Если продукты питания не были реализованы до истечения их срока годности, их необходимо утилизировать. Для отражения процедуры утилизации и списания просроченной продукции в бухгалтерском учете нужно составлять соответствующий акт — об утилизации (или уничтожении) продуктов питания. Документ должны подписать члены специально созданной приказом руководителя комиссии. Рассмотрим, как должен выглядеть документ и как его правильно заполнить.

ФАЙЛЫ

Скачать пустой бланк акта утилизации продуктов питания .docСкачать образец акта утилизации продуктов питания .doc

Общая информация

Акт утилизации продуктов питания — это первичный документ бухгалтерского учета. К его составлению нужно подходить со всей ответственностью. Задача акта — подтвердить, что часть продуктов находилась в испорченном состоянии, была утилизирована должным образом, а также выступить в качестве опорного документа в бухучете компании.

Применяют бумагу на предприятиях, работа которых связана с пищевой продукцией: общепит, торговля и т.д. Причины утилизации заключаются не только том, что кончился срок годности продуктов, но и в том, что может быть испорчена упаковка при транспортировке, испорчен сам товар при ненадлежащих условиях хранения или при каких-либо чрезвычайных происшествиях.

Комиссия

За составление документа отвечает специальная комиссия по утилизации продуктов питания, созданная приказом руководителя. В нее входит не менее трех сотрудников предприятия. Обычно это бухгалтер, начальники отделов, завхоз, товаровед, заведующий магазином и т.д.

Важно! Задача комиссии — присутствовать при процедуре утилизации продуктов и подтвердить этот факт проставлением своих подписей на акте.

Составляем документ

Унифицированной формы такого акта нет. Компания может разработать собственный бланк и закрепить его специальным приказом в своей учетной политике. Заполнять бланк можно от руки или на компьютере. Обязательное условие — чтобы подписи на акте были «живые», то есть набранный на компьютере документ обязателен к распечатыванию и подписанию.

Чтобы акт утилизации продуктов питания имел юридическую значимость, он должен содержать стандартные для такого документа реквизиты и информацию:

- Наименование организации.

- Наименование документа и его номер.

- Дату и место составления акта.

- Данные о составе комиссии. Перечисляют должности и ФИО членов комиссии.

- Информацию о проведенной процедуре утилизации. Здесь указывают дату ее проведения и место при желании.

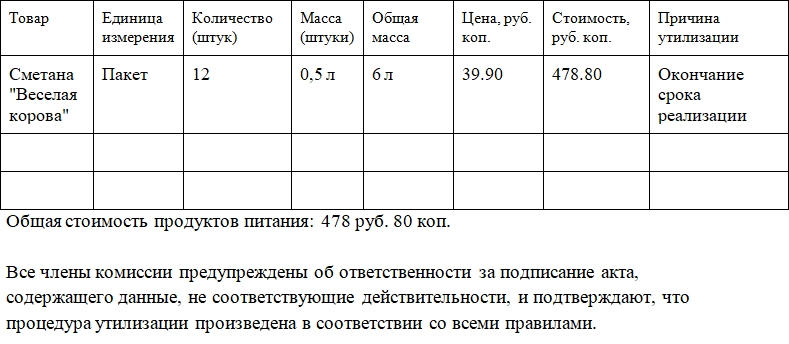

- Сведения о продуктах питания: наименование, причину утилизации, количество или массу товара, цену, общую стоимость по каждому наименованию и по всем вместе. Этот пункт обычно оформляют в виде таблицы.

- Указание на то, что продукция была испорчена либо вышел срок годности и т.д. Комиссия подтверждает это факт, а также то, что товар был утилизирован должным образом. Кроме того, можно указать способ, которым был уничтожен товар.

- Подписи членов комиссии с расшифровками.

Внимание! Некоторые категории продуктов после окончания срока годности могут нести угрозу здоровью и жизни человека. В этом случае необходимо, чтобы процедура утилизации была согласована с Роспотребнадзором. Кроме того, в ведомство нужно будет направить один экземпляр акта или его заверенную по всем правилам законодательства копию. Это нужно для подтверждения факта уничтожения потенциально опасных продуктов.

Исправление ошибок, хранение документа

Акт не должен содержать орфографических и грамматических ошибок. Если в процессе заполнения были допущены фактические ошибки, например, были неправильно указаны наименования, суммы, данные о массе и количестве, то такие неточности необходимо исправить стандартным способом.

Делается это так: ошибочные сведения аккуратно зачеркивают, сверху располагают правильный вариант, а рядом ставят отметку «Исправленному верить» и подпись.

Акт утилизации продуктов питания, как и другие документы первичного учета, должны храниться в организации в течение 5 лет.

образец заполнения 2020, как оформить бланк при передаче списанного оборудования для уничтожения

Утилизация основных средств проводится в случае полного демонтажа оборудования, но только после списания.

Утилизация основных средств проводится в случае полного демонтажа оборудования, но только после списания.

Для этого необходим приказ руководителя предприятия, а также специальный акт о передаче списанных объектов.

Проведение процедуры для списанного оборудования

Утилизация проводится только после списания основных средств. Списание может производиться по причине морального или физического износа оборудования.

Физический износ — потеря или значительное снижение физических данных и материальных свойств объекта. Это происходит как под влиянием внешних факторов, так и при длительной эксплуатации.

Моральный износ — невозможность использовать данное оборудование из-за того, что нет на него запчастей, или снизилась функциональность по сравнению с необходимой для работы предприятия.

Для проведения утилизации списанных основных средств издается приказ руководителя и создается комиссия, которая признает необходимость данной процедуры.

В состав комиссии входят:

- Председатель (чаще всего руководитель предприятия).

- Главный бухгалтер.

- Бухгалтер по учету ценностей предприятия.

- Заведующий хоздеятельностью.

Материально ответственные лица.

Материально ответственные лица.

Материально ответственные лица.

Материально ответственные лица.Данная комиссия проводит осмотр оборудования, чтобы определить степень износа и возможность списания и последующей утилизации.

Стоит понимать, что есть разница между процессом утилизации и процессом уничтожения.

Утилизация предусматривает, что от объекта могут остаться материалы, детали, или он будет переработан вторично.

А уничтожение подразумевает полную ликвидацию списанного объекта, например его сожжение. При этом также оформляется акт об уничтожении.

Также предлагаем скачать образец акта:

В каких случаях составляется?

Есть несколько случаев, когда акт необходим. К таким относятся:

- Если происходит ликвидация основного средства, который представляет опасность.

- Если списывается для утилизации оборудование учреждения.

- Если есть части объекта, которые должны сохраниться после процедуры. В таком случае в документации следует перечислить, какие элементы сохранены.

В любом случае важно отметить, что весь процесс утилизации и списания должен быть документирован в соответствии с законодательством.

Примерная форма

Строго регламентированной формы акта не существует. В большинстве своем предприятия ориентируются на формы – ОС-3.

Но есть некоторые детали, которые отличаются в зависимости от специфики предприятия, а также от вида утилизируемых основных средств.

Главное условие для такого акта — обязательная подпись всех членов комиссии.

При этом независимо от того, составляется ли документ вручную или печатается на ПК — подпись должна быть ручкой синего или черного цвета, четко различаться.

Председателем комиссии обычно выступает руководитель предприятия, но в любом случае вся комиссия формируется по его приказу.

В приказе должны быть перечислены все члены комиссии, которая назначается для данной процедуры.

Как составить бланк о передаче ОС после списания?

Для того, чтобы акт был составлен правильно, в нем должна в обязательном порядке содержать следующую информацию:

- Название организации, в которой проводится утилизация списанных основных средств, а также ее правовой статус.

- Основания для проведения процедуры. Обычно это документ о списании объекта с учета предприятия. Для списания материальных ценностей необходимо предварительно оставить акт инвентаризации.

- Состав комиссии, с упоминанием всех ее членов и указанием их должностей.

- Список основных средств, подлежащих передаче после их списания.

- Место, где будет утилизировано оборудование, а также конкретный способ.

- Список материалов или деталей, которые останутся после процедуры.

- Назначение ответственного лица, которое примет все оставшиеся материалы.

- Подпись комиссии, а также материально ответственного лица.

Название организации, в которой проводится утилизация списанных основных средств, а также ее правовой статус.

Название организации, в которой проводится утилизация списанных основных средств, а также ее правовой статус.Также в обязательном порядке указывается дата документа. Если речь идет о утилизации опасных объектов, то в акте должно быть подтверждение, что при утилизации не нанесено ущерба окружающей среде.

В обязательном порядке акт оформляется в нескольких экземплярах и раздается всем заинтересованным сторонам.

Скачать образец заполнения

Скачать примерный образец акт о передаче основного средства на утилизацию после списания – word.

Выводы

Рано или поздно на любом предприятии приходится утилизировать или старое оборудование, или ненужные документы, а также устаревшие станки и объекты.

Для того чтобы правильно утилизировать объекты ОС, оборудованаие понадобится составить приказ, сделать инвентаризацию, затем создать комиссию, которая проследит за процессом и составит соответствующий акт.

Только в этом случае можно списать любые основные средства, в том числе и являющиеся материальными ценностями.

Важно не забыть вписать в акт все компоненты и детали, которые останутся после процедуры, если таковые имеются.

Акт утилизации товара. Образец заполнения и бланк 2020 года

Акт утилизации товара является основанием для последующего или одновременного бухгалтерского списания товара, непригодного для реализации или для использования по различным причинам.

Файлы в .DOC:Бланк акта утилизации товараОбразец акта утилизации товара

Кто утилизирует

Прежде всего, следует понимать, что утилизация – это переработка той или иной материальной ценности с извлечением неких полезных свойств или материалов этой ценности для последующего использования.

Поэтому не следует путать утилизацию и уничтожение. Правом утилизации материальных ценностей обладают только компании и фирмы, обладающие специальной государственной лицензией на этот вид деятельности. Соответственно, предприятие, не обладающее этой лицензией, не может извлечь из монитора ценные металлы, из автомобиля – пластик, а из старых градусников – ртуть.

Все это означает, что акт об утилизации составляется тогда, когда материальные ценности передаются для переработки предприятию, обладающему лицензией на утилизацию.

В случае если субъект предпринимательской деятельности просто выбрасывает в мусоросборники испортившуюся капусту или разломанную мебель, составляется не акт утилизации, а акт уничтожения.

Когда нужен акт утилизации

На самом деле с мусором не все так просто. Существует Федеральный закон «Об отходах производства и жизнедеятельности», существует утилизационный сбор, включаемый в стоимость товаров, существует государственная регистрация определенных объектов имущества, например, автомобилей, без утилизации которых невозможно снятие с регистрационного учета.

То есть необходимость в акте утилизации возникает тогда, когда тот или иной вид товара включен в один из источников из вышеприведенного перечня.

Обязательные элементы

Итак, мы определились, что акт утилизации предваряет собой два действия:

- сдачу товара на утилизацию, осуществляемую специализированным предприятием;

- бухгалтерское списание товара.

Для того чтобы эти два последующие действия имели законную основу, акт должен быть составлен с соблюдением некоторых правил, а именно:

- акт издается специально созданной комиссией в составе не менее трех человек и с возможностью привлечения специалиста или эксперта для оценки необходимости утилизации;

- в акте должна быть отмечена принадлежность товара к категории материальных ценностей, подлежащих утилизации в силу требований закона;

- в акте должны быть указаны наименование предприятия-утилизатора, с которым заключен договор на утилизацию, а также сведения о договоре на утилизацию;

- следует включать в акт полный перечень уничтожаемых товаров;

- в акте отмечается состояние товара как не подлежащего использованию по принадлежности. Следует также указать и данные проведения осмотра или экспертизы товара, которые дали однозначную оценку о необходимости его утилизации;

- акт должен отмечать факт передачи товара предприятию-утилизатору;

- акт должен содержать подписи всех членов комиссии и быть утвержденным руководителем предприятия.

Составление

Не существует какого-либо регламентированного на законодательном или подзаконном уровне типового образца акта утилизации. Это означает, что акт составляется в произвольной форме с включением в текст вышеперечисленных обязательных элементов.

Для удобства наших пользователей мы разработали и сделали доступным для скачивания типовой шаблон акта утилизации, который можно смело использовать после индивидуализации в соответствии с конкретными обстоятельствами.

В целом структура акта утилизации включает в себя следующие элементы:

- наименование документа;

- дату и место составления акта;

- наименование субъекта предпринимательской деятельности, отправляющего товар на утилизацию;

- поименный перечень членов комиссии с указанием их должностей;

- перечень товара, подлежащего утилизации. Допустимо включение перечня как в текст акта, так и составление его отдельным списком, который станет составной частью акта;

- сведения о причинах утилизации и об утилизационных свойствах товара (содержит вредные вещества, содержит драгоценные металлы и т.д.)

- сведения о выводах комиссии, определившей необходимость утилизации;

- сведения о способе передачи товара на утилизацию предприятию-утилизатору;

- подписи членов комиссии и утверждение акта руководителем.

Составляется акт, как правило, в одном экземпляре, хотя не исключено и дублирование при необходимости. Утвержденный акт передается в бухгалтерию предприятия и становится основанием для списания товара. Срок хранения акта составляет 5 лет.

Акт на утилизацию тмц образец

Данный документ необходим для направления на утилизацию каких-либо документов, товаров, материалов.

Как правило, перед тем, как принять решение об уничтожении вещи, проходит проверка на ее полезные качества, может ли она пригодится в будущем.

Утилизация непригодного оборудования в организации

Например, перед утилизацией оборудование подлежит оценке его состояние.

И на основе его уже делаются выводы о том, как с ним поступить:

- отдать на ремонт;

- улучшить;

- оставить в эксплуатации как есть;

- списать;

- или отправить на утилизацию.

Оргтехника и другое оборудование подлежит уничтожению если уже не удовлетворяет предъявленных к ней требований, не служит в том качестве, для какой цели было создано.

Итак, исследовав состояние вещи, составляется акт экспертизы ее технического состояния, в котором и говорится, что оно подлежит списанию. Это скорее формальная процедура, проводимая отделом бухгалтерии, результатом которой становится составленный акт списания основных средств.

Далее производится непосредственно утилизация оборудования, которая проводится специальной организацией. В завершении оформляется акт утилизации.

Утилизация документации

В архив каждой компании нуждается в периодической расчистке. Документы, хранящиеся там, выходят из срока исковой давности, теряют свое значение. Для этого работниками проводится инвентаризация, заключающаяся в проверке факта наличия и дат составления.

Так же определяется степень секретности, так как определенные бумаги, обладая секретными данными, необходимо не просто выбрасывать, а уничтожать, чтобы не допустить разглашения информации. Затем документы, определенные на утилизацию подлежат описи.

Для самого акта уничтожения документов не предусмотрена законом строгая форма, его составляют в произвольном порядке.

При этом учитывают следующее:

- полные реквизиты компании: ее правильное наименование, подразделение или отдел, адрес и контактные данные;

- справа на листе после слова «утверждаю» ставят имя руководителя и оставляют место для его подписи и проставления даты;

- далее в центре располагается название документа «Акт о выделении и уничтожении документов, срок хранения которых истек»;

- ниже данные о том, на основании какого документа руководителя он создается;

- список участников экспертной комиссии, их имена и должности;

- затем располагается список документов, которые комиссия выделила из описи, с порядковым номером, количеством, номером документа в описи.

- и по итогу ставится число подлежащих утилизации документов, подписи членов комиссии, дата и печать компании.

Ниже расположен типовой бланк и образец акта на утилизацию вариант которого можно скачать бесплатно.

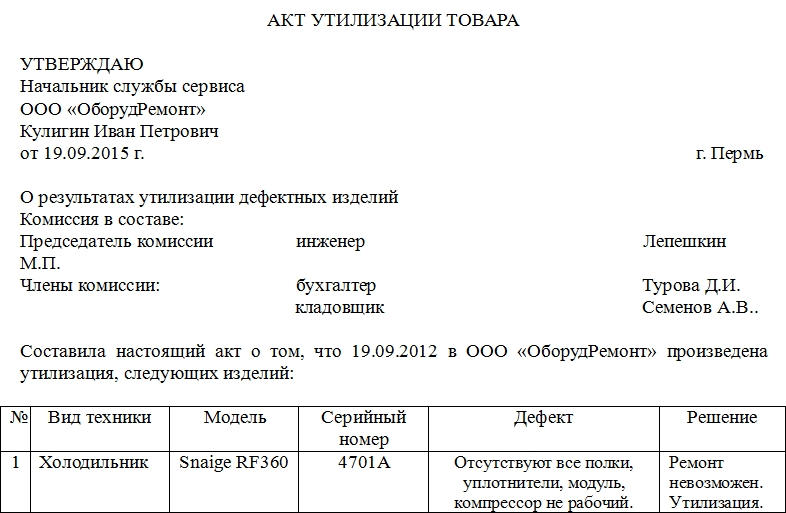

Акт утилизации товара

Акт утилизации товара – один из нескольких документов, которые составляются в тех случаях, когда предприятие или организация отправляет на утилизацию какие-либо товары, изделия или материалы. Утилизация может быть вызвана самыми разными причинами: поломкой, не подлежащей ремонту, моральным устареванием, неисправимым браком, просроченным сроком годности, ненадлежащими условиями хранения и т.п. поводами.

Кто составляет акт утилизации

Для утилизации товара создается специальная комиссия из нескольких человек, которая не только непосредственно присутствует при самой процедура утилизации, но и фиксирует факт ее свершения в специальном акте. Обычно комиссия состоит из сотрудников организации, относящихся к разным структурным подразделениям.

Задача комиссии – засвидетельствовать тот факт, что обстоятельства, приведшие к утилизации материально-товарных ценностей необратимы, и утилизация успешно состоялась.

Действия, предшествующие утилизации

Просто так взять и утилизировать товар невозможно. Существует определенная процедура, которая подразумевает под собой несколько этапов.

- Первый – это проведение полного осмотра, оценки, а в некоторых случаях и экспертизы товара, по результатам которой также составляется соответствующий акт. Специалисты должны лично убедиться в том, что утилизируемые товары не могут принести никакой пользы предприятию в том виде, в котором они существуют на момент написания акта.

- После обследования состояния и оценки товара бухгалтерия предприятия проводит списание его с учета, которое позволяет избавиться от ненужного балласта законным способом.

- Третий этап – непосредственная утилизация товара, признанного негодным к дальнейшему использованию. И только по результатам уже проведенной утилизации составляется акт, который является завершающей ступенью этого многоступенчатого процесса.

Следует отметить, что существуют категории товаров, которые можно утилизировать исключительно на специализированных предприятиях и в строго определенном порядке, ввиду наличия в их составе вредных веществ – к утилизации этих товаров следует подходить несколько по-другому, заключая с нужной организацией соответствующий договор.

Правила составления акта

На сегодняшний день строго унифицированного, обязательного к применению, образца акта утилизации товара не существует, поэтому предприятия могут разрабатывать документ по своему усмотрению, в зависимости от собственных потребностей или каждый раз писать его в свободной форме.

Важное правило: независимо от того, в каком виде будет оформлен акт– печатном или рукописном, он обязательно должен быть распечатан на бумажном носителе и иметь оригиналы подписей членов комиссии, которые принимали участие в оценке товара и подтверждали его утилизацию.

Экземпляров акта должно быть столько, сколько заинтересованных сторон было задействовано в данной процедуре.

В акт обязательно должен быть занесен полный состав комиссии, принимающей решение об утилизации и фиксирующей ее, а также точное наименование (при необходимости с указанием технических и иных характеристик) товара, в отношении которого составляется акт, результат обследования товара, и вывод комиссии. Документ должен быть заверен руководителем предприятия или иным уполномоченным (или материально-ответственным) лицом, которое имеет право на утверждение подобных бумаг.

Ставить печать на акте утилизации товара не обязательно.

Хранить акт следует в том же порядке, который определен для хранения всех учетных документов предприятий и организаций – не менее пяти лет.

Образец составления акта утилизации товара

Вверху документа указывается его наименование, затем с правой или с левой стороны (это не имеет значения) отводится место для удостоверения акта ответственным лицом. Здесь нужно вписать его должность, полное название организации, фамилию, имя, отчество сотрудника. Две строки следует оставить пустыми — в одной нужно будет поставить подпись, во второй – дату утверждения документа.

Далее в акт вписывается состав комиссии, принимающей решение об утилизации товара.

Членов комиссии надо вносить с указанием ух должностей и выделением председателя.

После этого фиксируется факт проведения утилизации, с внесением в соответствующую табличку данных об утилизируемом товаре. Если наименований несколько, то в таблицу следует добавить дополнительные строки. По каждому виду товара, подлежащего утилизации, нужно внести конкретное и емкое обоснование для вынесения такого решения.

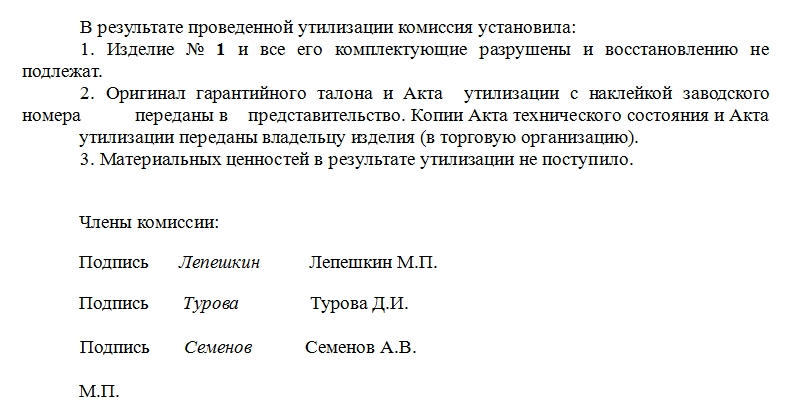

Во второй части акта регистрируются выводы комиссии с обязательной ссылкой на то, что в результате утилизации никаких материально-товарных ценностей в распоряжение компании не поступило, то есть утилизация проведена в полном объеме.

В завершение акт утилизации товара подписывается членами утилизационной комиссии и передается на утверждение ответственному лицу.

Как составить образец акта списания материальных ценностей

Учет материальных ценностей

Материально-производственные запасы (МПЗ) — активы, используемые в качестве сырья и материалов при производстве продукции, выполнении работ, оказании услуг, для перепродажи, а также для нужд организации. Также допустимо использовать термин «товарно-материальные ценности».

Учет МПЗ в бухгалтерском учете регламентируют Методические указания по бухгалтерскому учету материально-производственных запасов (утв. Приказом Минфина РФ от 28.12.2001 № 119н) и (утв. Приказом Минфина России от 09.06.2001 № 44н).

- отпуск материалов в производство;

- продажа организацией материалов физическим и юридическим лицам;

- списание материалов, пришедших в негодность по истечении сроков хранения;

- списание морально устаревших МПЗ;

- списание при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Правила списания ТМЦ

Под товарно-материальными ценностями понимается следующее имущество организации:

- сырье, материалы — предметы, вещи, которые используются на производстве для изготовления какой-либо продукции;

- незавершенное производство — товары, продукция, производство которых не завершено, не получившие потребительских свойств в соответствии с их назначением, то есть находящиеся в стадии производства;

- готовая продукция — товары, которые могут быть реализованы без дополнительных затрат, прошедшие все стадии производства, установленные в соответствующих нормативных документах: регламентах, технических указаниях;

- запасы — неиспользуемое имущество организации, переданное для хранения на склады.

Предложить провести утилизацию может как лицо, отвечающее за сохранность ценностей и осуществляющее их учет, так и главный бухгалтер или руководитель предприятия. В целях проведения списания в организации создается специальная комиссия, которая может действовать как на временной, так и на постоянной основе. В состав такой комиссии в обязательном порядке включают лиц, на которых лежит материальная ответственность за конкретные ценности компании, специалистов по конкретному оборудованию, главного бухгалтера. В полномочия комиссии входит, в том числе, составление акта о списании, образец которого представлен ниже.

Процедура списания

Процедура состоит из 8 этапов:

- Создается комиссия. В комиссию может войти и руководитель организации, если у него возникнет такое желание. О создании комиссии издается приказ. В нем приводится перечень лиц, из которых состоит комиссия, а также содержится указание на необходимость составления списка ценностей, подлежащих списанию.

- Комиссия исследует сами ценности, устанавливает причины списания: поломка, порча, естественная убыль, устанавливает виновных и дальнейшие действия в отношении списанных материальных ценностей.

- Комиссия исследует и анализирует документы, подтверждающие состояние и состав ценностей: отчеты о работе, перечни, отчеты по расходам, калькуляцию и т. д.

- Комиссия фиксирует объем, который нужно списать, утверждает перечень и подводит итоги по сумме, балансовой стоимости.

- Все эти данные отражаются в акте, подписываемом всеми членами комиссии.

- Акт передается на утверждение руководителю.

- Бухгалтерия делает необходимые проводки и отметки в бухгалтерских, финансовых и отчетных документах.

- Комиссия осуществляет контроль за уничтожением списанного имущества, если таковое необходимо.

Если установлено виновное лицо, оно также может быть привлечено к работе комиссии. В этом случае в акте делается отметка о порядке возмещения затрат организации.

Учет ценностей бухгалтерией осуществляется по фактической стоимости их приобретения, при этом косвенные налоги, оплаченные поставщику, в итоговой сумме не отражаются. Способ списания должен быть установлен в учетной политике (по себестоимости каждой единицы, по средним показателям себестоимости).

Утвержденный в локальных нормативных документах способ списания не может меняться в процессе списания. Иногда акт составляется в присутствии сторонних организаций, например при участии сотрудников санитарного или пожарного надзора.

Шаблон приказа

Шаблон не является унифицированным, поэтому организация может разработать собственный образец, включив дополнительные реквизиты и положения в соответствии с действующим законодательством.

Хотя компания сама вправе разрабатывать формы приказов и прочих документов, нельзя забывать о том, что они должны быть утверждены во внутренней учетной политике организации и соответствовать ей. В этом документе утверждаются формы первичной документации на предприятии для целей осуществления бухгалтерского учета.

Форма акта

Акты, которые могут пригодиться при работе с металлоломом

В ходе своей работы любой пункт по приему металлолома может столкнуться с несколькими видами актов, наличие которых обязательно при документальном оформлении сделок по купле-продаже металлического лома. Более того, наличие некоторых из них – лицензионные требования!

Акт извлечения цветного лома из черного металлолома

СКАЧАТЬ ОБРАЗЕЦ АКТА в формате RTF/DOC (Microsoft Word)

Форма этого документа тоже унифицирована и утверждена Правительством в Постановлении №369 от 11.05.2001г. Этот документ составляется только теми организациями и предпринимателями, которые осуществляют не только приемку, но и (или) переработку черного металлолома, т.е. производят его сортировку, резку, измельчение, отбор и иные аналогичные процедуры. И если в ходе этой работы выявляются образцы цветного лома, то их извлечение из черного лома оформляется указанным актом.

Акт составляется в 1-м экземпляре и служит основанием для принятия в учете обнаруженного цветного лома, дальнейшая работа с которым осуществляется согласно Постановлению Правительства РФ №370. Стоит отметить: данный акт составляется и тогда, когда в ходе переработки цветного лома обнаружены образцы черного металлолома.

Акт об извлечении используется, как оправдание для списания утраченного веса черного лома из-за извлечения из него цветного металлолома (и наоборот), т.е. пересортицы. Практически этот документ больше всех необходим именно бухгалтерии, чтобы в учете можно было отразить законное поступление, прежде всего, цветного лома, к обращению которого предъявляется большее внимание, чем к черному металлолому.

Для составления данного акта формируется комиссия, и в дальнейшем он передается в бухгалтерию.

Акт списания оборудования

Этот документ не составляется приемщиком металлолома. Но указанный акт является обязательным сопровождением приемки-передачи металлолома, когда сдается списанное оборудование, поскольку оно содержит цветной лом. Данное обязательство прописано:

- в п.3 Постановления Правительства РФ от 11.05.01г. №370, где сказано, что предприниматели и организации могут производить отчуждение металлолома, если есть документы, которыми подтверждается их право собственности на сдаваемый лом;

- пп. «г» п.14 этого же Постановления №370. В этом подпункте сказано, что в Книгу, используемую для учета приемо-сдаточных актов, обязательно вносятся реквизиты справки, подтверждающей снятие с учета и списание оборудования. Причем, сама справка должна остаться у приемщика лома.

Как правило, к данной справке прикладывается заверенная сдатчиком копия акта на списание оборудования. Этот акт может иметь форму, утвержденную Госкомстатом РФ в Постановлении №7 от 21.01.03:

- форму №ОС-4 «Акт о списании объекта основных средств» (кроме автотранспортных средств) — СКАЧАТЬ ОБРАЗЕЦ акта формат Exel. Используется для списания одного объекта;

- форму №ОС-4б «Акт о списании групп объектов основных средств» — СКАЧАТЬ ОБРАЗЕЦ акта формат Exel. Когда списанию подлежит группа однородных объектов.

Но вместо этих форм предприятие-сдатчик может использовать документ собственной разработки. Это разрешает федеральный закон №402-ФЗ «О бухгалтерском учете» от 06.12.11 г. в статье 9. Но в любом случае (независимо от формы акты) наличие копии данного документа, заверенной предприятием-сдатчиком, является подтверждением его права собственности на сдаваемое в лом оборудование. Без такого подтверждения пункт приема металлолома вправе отказаться от поступления подобных объектов.

Акт утилизации — описание, образцы

Разные образцы бланков:

Иначе этот документ называется Актом о:

- приемке-передаче транспортного средства на его транспортировку и утилизацию. Составляется в том случае, если собственник доверяет Исполнителю (по договору утилизации) доставку своего автомобиля на утилизацию;

- приемке-передаче транспортного средства в утилизацию. Этот документ оформляется в том случае, когда собственник автомобиля сам доставляет его до места назначения.

Разница в этих двух документах заключена в том, что акт на транспортировку автомобиля до места его утилизации подразумевает оплату услуг по перевозке.

Составляется акт к договору утилизации, который заключается между собственником сдаваемого автомобиля на утилизацию и пунктом приема металлолома или дилерским автомобильным центром, или иной компанией-исполнителем.

Данный акт составляется в рамках реализации программы по стимулированию приобретения новых автомобилей. Он является доказательством того, что собственник передал свое транспортное средство тому лицо, которое будет заниматься последующей процедурой его утилизации.

Унифицированной формы у Акта нет, но в нем обязательно должны быть указаны:

- реквизиты (наименования участников и имена их представителей) обеих сторон;

- ссылка на договор, неотъемлемой частью которого документ является;

- данные (марка, модель, годы выпуска и дата снятия с учета, номер и т.д.) утилизируемого автомобиля;

- а также перечень и реквизиты передаваемых собственнику автомобиля документов. Например, утилизационное свидетельство, квитанция на оплату услуг по транспортировке и (или) утилизации, и иные.

Подписывается Акт сторонами договора на утилизацию – владельцем утилизируемого транспортного средства и стороной принимающей его. Составляется в двух экземплярах: один передается владельцу автомобиля, а второй – остается у принимающей его компании.

Акт приемки материалов

Поставляя металлолом непосредственному его потребителю, поставщик должен передать ему сопроводительную документацию – накладные, в том числе и транспортные, счета-фактуры, счета, и иные документы. В случае если при приемке металлолома у потребителя нет претензий, он проставляет подписи и печати в первичке поставщика. Но если только в ходе приема обнаружены расхождения по количеству и (или) качеству, а также по ассортименту, то потребитель должен оформить акт о приемке материалов с расхождениями. Как правило, для этой цели используется Акт по форме №М-7, которая утверждена в Постановлении Госкомстата РФ № 71а от 30.10.97г. Но в этом качестве может использоваться и иная форма, разработанная самим покупателем.

Этот Акт оформляется также в том случае, когда металлолом пришел без документального сопровождения.

Составляется данный документ в двух экземплярах, каждый из которых до выставления претензии поставщику остается у покупателя и служит основанием для заявления о возникших разногласиях при приемке лома. В составлении Акта участвует комиссия, сформированная покупателем, а также материально ответственное лицо, которое выполняет непосредственный прием металлолома, и представители поставщика. Представители поставщика имеют право затребовать копию указанного акта сразу или могут дождаться передачи акта вместе с претензионным письмом от потребителя.

Приемосдаточный акт

Об этом акте мы уже писали — смотри статью Акт списания металлолома в которой можно скачать образец акта. Ниже мы немного повторимся.

- на прием цветного и черного лома. Причем, оформляется акт отдельно на каждый вид принимаемого металлолома и отходов, и отдельно на каждую их принятую (!) партию;

- в 2-х экземплярах. Один из экземпляров передается лицу, которое сдает лом, а другой остается в пункте приема;

- при приемке лома от любой категории сдатчиков – и в случае совершения сделки с организацией или предпринимателем, и в отношении обычных граждан. При работе с обычными гражданами в акте обязательно должны отражаться паспортные данные сдатчика (без паспорта лом приниматься не должен, особенно это касается цветного металлолома) и основания возникновения права собственности на лом. Дело в том, что при сдаче металлического лома организацией или предпринимателем, процедура сопровождается подтверждающими документами. А у обычных граждан подобные документы, как правило, отсутствуют. Поэтому только подпись указанного лица подтверждает легальность происхождения металлолома.

Приемосдаточный акт признается документом строгой отчетности. Он подлежит регистрации после оформления в Книге учета приемо-сдаточных актов, и хранится вместе с ней:

- при приеме черного лома – в течение 1 года с даты, когда была занесена в Книгу последняя запись о приеме металлолома, и на территории самого пункта по приему металлолома;

- при приеме цветного лома – в течение 5 лет, начало которых берется со дня последней записи в Книге, и на самом пункте приема.

Кроме того, что при сдаче цветного лома основанием для составления приемосдаточного акта является письменное заявление сдатчика. Без этого заявления прием такого лома производить нельзя. После того, как лом принят и составлен по этому поводу акт, на заявлении проставляется номер данного акта.

Стоит отметить, что обязанность оформлять каждую процедуру по приему металлического лома актами оговорена дополнительно в п.6 Положения о лицензировании, утвержденного Постановлением Правительства РФ №1287 от 12.12.12г. В этом Постановлении указано, что грубым нарушением лицензионных требований является, в частности, работа предприятия без оформления приемо-сдаточных актов. Поэтому если их не составлять, приемный пункт рискует утратой своей лицензии!

Статья написана по материалам сайтов: assistentus.ru, ppt.ru, xlom.ru.

»

Отличная статья 0

Акт утилизации основных средств. Образец и бланк для скачивания 2020 года

Акт утилизации основных средств составляется в случае необходимости списания с баланса юридического лица неких материальных ценностей, потерявших, по тем или иным причинам, свою эксплуатационную пригодность.

Файлы в .DOC:Бланк акта утилизации основных средствОбразец акта утилизации основных средств

Регламентация

Баланс предприятия, помимо функции учета имущества, выполняет также и функцию оценки этого имущества как основы для начисления соответствующего налога.

Поэтому вполне естественно, что списание имущества с баланса регламентируется достаточно жестко. Правила списания имущества с бухгалтерского учета содержатся в Приказе №26н от 30 марта 2001 года Министерства финансов РФ.

Отдельную нормативную регламентацию имеют процедуры по списанию основных средств, содержащих в своих конструкциях драгоценные металлы, пусть даже и в небольших количествах. Так, правила списания и утилизации мониторов, некоторых видов бытовых приборов и высокотехнологичного оборудования регламентированы Законом РФ «О драгоценных металлах и драгоценных камнях».

В соответствии с упомянутым законом, драгоценные металлы и камни, изъятые из утилизированных предметов имущества, должны быть собраны и учтены компанией-утилизатором.

Помимо этого, Законом РФ «Об отходах производства и потребления» регламентирована также процедура утилизации объектов имущества, одним из компонентов которого являются вещества, опасные для жизни и здоровья населения.

Кто утилизирует

Естественно, что юридическое лицо, списывающее со своего баланса основные средства, не может быть утилизатором, поскольку утилизационные работы подразумевают обязательное наличие специализированной государственной лицензии.

То есть изначально подразумевается, что составление акта утилизации – это по сути передача конкретных наименований из числа основных средств на утилизацию компании-утилизатору.

Что касается вещей и предметов, не подлежащих утилизации (то есть не содержащих в себе компонентов, пригодных для переработки и дальнейшего использования) то их списание возможно на основании акта об уничтожении.

Все это означает, что если списывается имущество, подлежащее переработке и дальнейшему использованию, то списывающее предприятие должно заключить договор с компанией-утилизатором, специализирующейся на конкретном виде утилизационных работ.

Процедура утилизации, выбор утилизатора, перечень имущества, подлежащего утилизации, способ, сроки и порядок определяются в учетной и бухгалтерской политике юридического лица в соответствии с законом.

Составление акта

Поскольку акт утилизации основных средств не входит в утвержденный Госкомстатом перечень форм первичной бухгалтерско-учетной документации, он составляется по разработанным самим предприятием шаблонам документов подобного типа. Разработанная таким образом форма шаблон должна быть утверждена руководителем предприятия в соответствии с Приказом №157 от 11 декабря 2010 года Минфина РФ.

Для удобства пользователей, в рамках данной статьи представлен доступный для скачивания типовой образец акта утилизации основных средств.

Типовой образец после скачивания будет необходимо индивидуализировать, то есть включить в него все реквизиты, являющиеся обязательными для учетных документов. Требования по этим обязательным реквизитам содержатся в ст. 9 Закона РФ «О бухгалтерском учете».

Составляется акт утилизации основных средств в одном экземпляре и хранится на предприятии в течение 5 лет.

Закон о переработке электронных отходов 2003 г.

Калифорния приняла Закон (Закон) о переработке электронных отходов 2003 г. (SB 20, Sher, глава 526, Устав 2003 г.), чтобы установить систему финансирования для сбора и переработки определенных электронных отходов. Программа утилизации закрытых электронных отходов (CEW) призвана предоставить всем калифорнийцам удобные возможности для надлежащего обращения с ненужной электроникой. Посетите страницу Положений, Устава и сопутствующей информации, чтобы получить доступ к полной истории и тексту Устав и правила CalRecycle.

Назначение закона

- Обеспечить финансовую помощь ответственным сторонам за управление CEW.

- Поощрять возможности бесплатной переработки отходов для потребителей по всему штату.

- Сократить количество незаконных свалок и повысить уровень управления и утилизации.

- Уничтожить склад отработанных компьютерных мониторов и телевизоров.

- Уменьшить количество опасных материалов в покрытых устройствах.

Основные компоненты закона

- Начисляет плату за переработку покрытых электронных отходов при розничных продажах покрытых электронных устройств.

- Поручает Департаменту рециркуляции и восстановления ресурсов (CalRecycle) администрирование платежной системы для сборщиков и переработчиков, чтобы покрыть средние чистые затраты на восстановление и переработку CEW.

- Уполномочивает Департамент по контролю за токсичными веществами (DTSC) разрабатывать правила надлежащего обращения (сбора, хранения и переработки) утилизированных электронных устройств.

- Требует, чтобы DTSC принял правила в соответствии с директивой Европейского Союза об ограничении использования опасных веществ (RoHS), ограничивая концентрацию опасных металлов в закрытых электронных устройствах, предлагаемых для продажи в Калифорнии.

- Устанавливает определенные обязанности производителя: информация для потребителей, маркировка бренда, годовая отчетность, дизайн продукции для вторичной переработки и сокращение количества опасных материалов.

Реализация закона

Закон требовал, чтобы CalRecycle и Департамент по контролю за токсичными веществами в координации с рядом заинтересованных сторон выполняли различные аспекты закона. Периодически проводились семинары для информирования заинтересованных сторон и других заинтересованных лиц. стороны о Законе с момента подписания Закона 24 сентября 2003 г., через реализацию программы CEW и по настоящее время.

Посетите страницу новостей и событий, чтобы узнать о семинаре, подписке на информационный бюллетень и контактную информацию.

.Развитый рынок отходов — с возможностями — ГЛОБАЛЬНАЯ ПЕРЕРАБОТКА

Япония всегда жила в условиях нехватки природных ресурсов из-за геологических и географических ограничений. Между тем идея циркулярной экономики прочно укоренилась в японском образовании, культуре и законодательстве. Как подчеркнул министр окружающей среды, в Японии существует надежная система управления и переработки отходов. Некоторые называют это лучшим — уровень переработки пластика примерно в два раза выше, чем в Великобритании, — другие называют его самым сложным, поскольку в городе Камикацу люди должны разделять свои отходы в 34 разных контейнера.Но в Японии управление отходами развивается. И предлагает ограниченные возможности для иностранных ноу-хау и инвестиций.

Подобно Европе, Япония пришла к выводу, что использование отходов как прибыльного ресурса вместо дорогостоящего бремени путем создания экономики замкнутого цикла было бы хорошим способом решить одновременно несколько проблем. Многочисленные меры политики и законы, принятые с 1970-х годов, способствовали развитию экономики замкнутого цикла в Японии, но наибольший прогресс в законодательстве был достигнут с 2000 года.Закон о поощрении эффективного использования ресурсов был ратифицирован в 2000 году, чтобы минимизировать отходы как производителей, так и потребителей. В 2000 году был принят Закон о переработке строительных материалов, а также Закон о переработке пищевых продуктов. Закон о вторичной утилизации автомобилей с истекшим сроком эксплуатации вступил в силу в 2002 году. Закон о вторичной переработке бытовой техники от 1998 года был обновлен Законом о вторичной переработке бытовой техники, принятым в 2012 году. К настоящему времени в 2013 году был разработан третий фундаментальный план. в продвижении рециркуляции, но также и в усилении сокращения и повторного использования, акцентируя внимание на извлечении полезных металлов и форсируя инициативы по обеспечению безопасности, а также международное сотрудничество для инициатив 3R.В плане упоминается важность с точки зрения LCA. Кроме того, в качестве концепции существует принцип расширенной ответственности производителя (EPR). Всемирный экономический форум дал оценку в 2013 году: «Это, несомненно, гарантирует, что Япония останется одной из ведущих стран в этой области».

Уровень сокращения отходов 98,6%

Согласно последним данным Центра промышленного сотрудничества между ЕС и Японией, общий объем выбросов отходов достиг 44 870 000 тонн в 2013 финансовом году, что соответствует ежедневному выбросу отходов в размере 958 граммов на человека.В том году уровень сокращения отходов составил 98,6 процента. Сжигание, составляющее примерно 80 процентов, является наиболее широко используемым методом обработки отходов в Японии из-за уменьшения размера, соответствия ограниченным площадкам для захоронения мусора и соблюдения гигиенических стандартов. В 2013 году количество мусоросжигательных заводов достигло 1172, но начало сокращаться, в то время как мощность одного завода незначительно выросла: 28,0% всех заводов были оснащены объектами для выработки электроэнергии, а общая генерирующая мощность увеличилась.Коэффициент прямого захоронения на свалке составил 4 540 000 тонн, соответственно, 1,4 процента. По состоянию на весну 2014 года располагаемая мощность составила 107 410 000 кубометров. С учетом того же количества в будущем это соответствует 19,3 оставшимся годам устойчивого развития.

Уровень переработки 20,6%

В общей сложности было переработано 9 270 000 тонн отходов, в результате чего уровень рециркуляции составил 20,6 процента от общего объема отходов в 2012 финансовом году. Уровень рециркуляции металла в Японии составляет 98 процентов и частично такой же высокий для других материалов.Из 312 950 тонн использованных банок для напитков в 2014 финансовом году 273 491 тонна были переработаны или повторно использованы, в результате чего коэффициент переработки составил 87,4 процента; уровень переработки банок составляет 63,4 процента. Снижение темпов в последние годы можно объяснить увеличением экспорта лома. Большинство электронных устройств / электротоваров перерабатывается, и до 89 процентов содержащихся в них материалов регенерируются. По оценкам, более 50 процентов или даже больше целевых отходов бытовой техники собираются и перерабатываются в соответствии с законодательством.Однако около одной трети экспортируется в зарубежные и, в основном, в развивающиеся страны в виде бывших в употреблении предметов, лома или ресурсов.

— Продолжение статьи после объявления —

Ежегодная утилизация пластиковых отходов в Японии оценивается примерно в десять миллионов тонн в год путем сборки из 4 540 000 тонн бытовых (общих) пластиковых отходов и 4 860 000 тонн промышленных пластиковых отходов. В 2014 году 50,6% из 669 620 тонн пластика, переработанного Японской ассоциацией по переработке тары и упаковки, были переработаны.Но по данным Института управления пластиковыми отходами, в 2011 году из 9 520 тонн пластиковых отходов в целом 2120 тонн были переработаны механически, а 4 960 тонн подверглись термической обработке.

Утилизация промышленных отходов стабильна на уровне 52%

Как указано в Справочнике по законодательству и тенденциям в области переработки ресурсов в 3R, в 2011 году объем промышленных отходов в Японии составил 381,206 000 тонн. Две трети этих отходов образуются в секторе электроэнергии, газа, тепла и воды (25 процентов), сельского хозяйства и лесное хозяйство (22 процента), строительство (20 процентов) и бумага (восемь процентов).Общее количество промышленных отходов, сбрасываемых в Японии, в последние годы медленно сокращается. Рециркулируемое количество остается стабильным на уровне 52 процентов, в то время как промежуточная обработка включает такие процессы, как сортировка, дробление, обезвоживание и сжигание. Некоторые обязанности по утилизации отходов делегированы национальному правительству и префектурам. Муниципалитеты несут ответственность за сбор, обработку и удаление твердых бытовых отходов на территориях, находящихся под их юрисдикцией, в то время как бизнес-операторы, образующие отходы, несут ответственность за управление промышленными отходами, образующимися в результате их корпоративной деятельности.

23045 предприятий по утилизации отходов

В 2009 году Японская организация внешней торговли сообщила о 23 045 предприятиях по утилизации промышленных и общих отходов по всей Японии, что составляет 59,4 процента предприятий с менее чем десятью сотрудниками. Что касается переработки бытовых отходов упаковки, Японская ассоциация по переработке тары и упаковки в 2014 году перечислила 53 компании, занимающиеся переработкой стеклянных бутылок, 45 — бумажных, 54 — пластиковых, 52 — пластиковых, а также некоторые компании, перерабатывающие несколько видов отходов.Количество предприятий-подрядчиков по переработке стеклянных бутылок составило 3 235, ПЭТ-бутылок — 1292, бумаги — 60 598 и пластмасс — 76 388, что обеспечило возврат 1 433 134 тонны. Количество муниципалитетов, с которыми заключены контракты, увеличилось до 1 247, 1 202, 148 и 1 081 с объемом приема 1 176 585 тонн. Объем продаж переработанных стеклянных бутылок составил 317 165 тонн, ПЭТ-бутылок — 158 296 тонн, бумаги — 24 702 тонн и пластика — 393 740 тонн. Уровень продаж большинства материалов достигает 100 процентов.

Пять крупнейших корпораций представляют более половины отрасли по обращению с неметаллическими отходами. Что касается переработки металлических отходов и лома, то основными игроками в 2010 году были Asahi Holdings Inc. (19,4 процента производства), Hanwa Co. Ltd (11,7 процента), Mitsui Mining & Smelting Co. Ltd (10,2 процента), Dowa Holdings Co. . Ltd (6,4 процента) и Matec Inc. (2,6 процента).

Землетрясение 3,11 и Фукусима

Нельзя забывать, что земля была поражена «Великим восточно-японским землетрясением», также называемым «3.11 землетрясение ». За землетрясением у тихоокеанского побережья Тохоку 11 марта 2011 года последовало цунами и разрушение электростанции Фукусима. Оно нанесло огромный и обширный ущерб, главным образом, вдоль тихоокеанского побережья в регионе Тохоку. Четыре года спустя министр окружающей среды Йошио Мочидуки заявил: «Мы сосредоточили наши усилия на таких вопросах, как дезактивация, обработка определенных отходов и отходов после стихийных бедствий, а также создание временных хранилищ для загрязненных отходов.«

По данным на конец марта 2015 года, по оценкам правительства, в регионе, включающем одиннадцать муниципалитетов в префектуре Фукусима, было около 802 000 тонн отходов, связанных со стихийными бедствиями. До февраля 2015 года — около

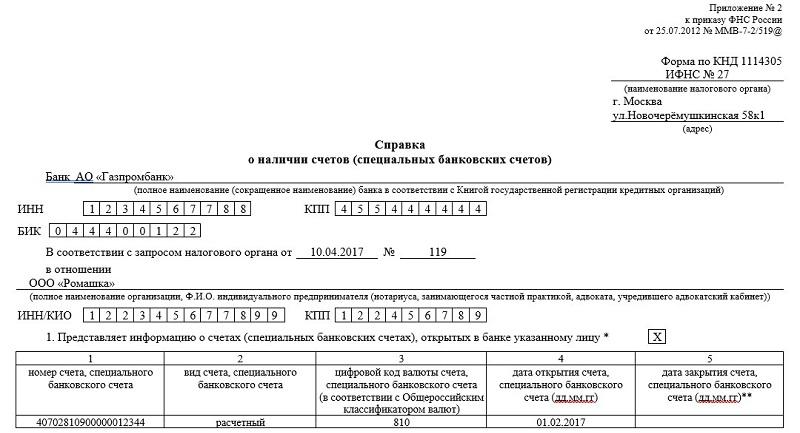

евро.Сообщение об открытии счетов: Уведомление об открытии счёта в банке за рубежом | ФНС России

Уведомление об иностранном счете: инструкция, способы и форма подачи

Если вы открыли счет в зарубежном банке или у иностранного брокера, то об этом нужно сообщить налоговой. Иначе вам могут выписать штраф. Разбираемся, кому нужно отчитываться в ФНС, в какие сроки и как это сделать

Фото: Shutterstock

Уведомление налоговой о зарубежном счете: кому и в какие сроки это нужно делатьСогласно законодательству, если вы открыли счет или вклад за рубежом, то необходимо уведомить об этом Федеральную налоговую службу (ФНС). Нормы распространяются на все счета, вклады за пределами России в банках или других финансовых организациях, на которых учитываются денежные средства и другие финансовые активы. Таким образом, нужно сообщать ФНС и об открытии иностранных брокерских счетов.

О чем еще нужно уведомлять налоговую:

www.adv.rbc.ru

Это правило касается резидентов России, то есть граждан страны за исключением:

-

граждан России, которые постоянно проживают в другом государстве не менее года, в том числе с видом на жительство;

-

граждан России, которые временно пребывают в иностранном государстве не менее года по рабочей или студенческой визе со сроком действия не менее года.

Резиденты России, которые вместе с тем и налоговые резиденты, должны сообщать эти данные налоговому органу по месту учета не позднее месяца со дня открытия, закрытия счета или вклада либо изменения реквизитов. Резиденты России, которые не являются при этом налоговыми резидентами, также должны отчитываться о зарубежных счетах.

Налоговые нерезиденты — это физлица, которые пребывают в России 183 дней и менее в год.

Однако делать это они должны до 1 июня года, следующего после отчетного. Например, до 1 июня 2022 года нужно отчитаться за открытие счета в 2021 году. «Логика в том, что резидент вы или нерезидент, понятно только после истечения 183 дней, поэтому как раз берется отсечка», — рассказал «РБК Инвестициям» управляющий партнер адвокатского бюро «Проспект» Олег Бычков.

Подать документы о зарубежном счете можно несколькими способами:

-

через инспекцию;

-

по почте с уведомлением о вручении;

-

онлайн с электронной подписью;

-

через личный кабинет налогоплательщика на сайте ФНС.

После того как вы сообщили о своем зарубежном счете, необходимо каждый год отчитываться о движении средств на нем по итогам года. Первый отчет вы должны направить до 1 июня года, следующего за тем, в который вы открыли счет. Например, если вы открыли счет в 2022 году, то до 1 июня 2023 года нужно будет отчитаться перед налоговой.

Как зарегистрироваться в личном кабинете налогоплательщикаВозьмем последний способ — через личный кабинет. Если у вас его нет, то перед уведомлением налоговой о зарубежном счете нужно его получить.

Чтобы получить реквизиты доступа в личный кабинет, можно обратиться в любой налоговый орган независимо от места жительства и постановки на учет. Исключения — специализированные инспекции, которые работают как регистрационные центры, а также центры обработки данных и инспекции по работе с крупнейшими налогоплательщиками. Если вы не можете прийти лично, то за вас это может сделать уполномоченный представитель. Для этого ему нужны нотариально заверенная доверенность и свой паспорт.

Если вы не можете прийти лично, то за вас это может сделать уполномоченный представитель. Для этого ему нужны нотариально заверенная доверенность и свой паспорт.

Зарегистрироваться в личном кабинете также можно с помощью вашей учетной записи на портале «Госуслуги». Для этого она должна быть подтверждена. Самый простой способ подтвердить учетную запись — через приложения банков, с которыми сотрудничают «Госуслуги». Среди них «Сбер», «Тинькофф Банк», ВТБ и другие. Полный список можно посмотреть на портале.

Если вашего банка нет в этом списке, то можете воспользоваться другим способом подтверждения:

-

прийти лично в центр обслуживания. С собой нужно иметь паспорт и СНИЛС;

-

с помощью заказного письма или электронной подписи. Это займет от 2 до 14 дней. Инструкцию, как это сделать, можно посмотреть на «Госуслугах».

Теперь разберем пошагово, как уведомить налоговую об открытии счета за границей.

Как уведомить ФНС об открытии счета за рубежом: разбираем шагиШаг 1Зайдите в раздел «Жизненные ситуации» и выберете пункт «Информировать о счете в банке, расположенном за пределами РФ».

Скриншот из личного кабинета налогоплательщика на сайте ФНС (Фото: ФНС)

Шаг 2Нажмите на первый раздел «Уведомить об открытии счета (вклада) в банке…».

Скриншот из личного кабинета налогоплательщика на сайте ФНС (Фото: ФНС)

Шаг 3Теперь перед вами должна появиться форма, которую нужно заполнить. Обязательные поля выделены звездочкой. В списке налоговых органов будет только один, выбираем его.

Скриншот из личного кабинета налогоплательщика на сайте ФНС (Фото: ФНС)

Переходим к полю «признак уведомления», здесь есть две строки. Олег Бычков пояснил, что первая строка предназначена для налоговых резидентов, то есть физлиц, которые пребывают на территории России более 183 дней в год. Вторая строка — для налоговых нерезидентов, добавил он.

Вторая строка — для налоговых нерезидентов, добавил он.

Скриншот из личного кабинета налогоплательщика на сайте ФНС (Фото: ФНС)

Скриншот из личного кабинета налогоплательщика на сайте ФНС (Фото: ФНС)

Шаг 4На этой же странице заполняем сведения о счете: его номер, дату его открытия, потом нужно вписать, какой у вас счет — личный или совместный с другими людьми, а также внести валюту, в которой он открыт. Код валюты искать не нужно, можно выбрать из предложенных вариантов.

Скриншот из личного кабинета налогоплательщика на сайте ФНС (Фото: ФНС)

Шаг 5Далее в той же форме заполняем сведения об организации, в которой у вас открыт счет: выбираем, где — в банке или другой финансовой организации, вводим название, ее адрес и страну.

Скриншот из личного кабинета налогоплательщика на сайте ФНС (Фото: ФНС)

Если у вас есть данные, которые не отмечены как обязательные, то их тоже можно внести. Например, в форме есть поля, куда нужно ввести информацию о номере и дате заключения договора. Поэтому не забудьте при открытии счета за границей взять договор.

В поле «номер налогоплательщика» речь идет о номере, который присваивает банку налоговая в иностранном государстве, налоговым резидентом которого является банк или организация финансового рынка. Это аналог российского ИНН, только присвоенный за границей. Например, в Казахстане компаниям присваивают бизнес-идентификационный номер (БИН).

Шаг 6На следующем этапе необходимо ввести пароль к сертификату электронной подписи (ЭП), поэтому если у вас ее нет, то нужно получить ее заранее.

Скриншот из личного кабинета налогоплательщика на сайте ФНС (Фото: ФНС)

Для этого необходимо зайти в раздел «Жизненные ситуации» и выбрать «Прочие ситуации». Далее нужно найти раздел «Нужна электронная подпись», выбирать вариант хранения сертификата и отправить запрос. Время его обработки может быть разным, иногда это происходит быстро — за полчаса, а в других случаях может затянуться до суток.

Далее нужно найти раздел «Нужна электронная подпись», выбирать вариант хранения сертификата и отправить запрос. Время его обработки может быть разным, иногда это происходит быстро — за полчаса, а в других случаях может затянуться до суток.

Россия обменивается налоговыми данными с 79 государствами дальнего зарубежья и 12 территориями. Кроме того, с 2020 года страны СНГ начали автоматический обмен данными о доходах и имуществе бизнеса и граждан, так что ФНС может сама узнать о том, что у вас есть счет за границей.

За нарушения валютного законодательства вы заплатите штраф, в том числе за то, что неправильно заполнили данные или подали уведомление не вовремя.

Если опоздать с подачей уведомления или отправить его не по форме, вам начислят штраф:

-

для граждан: от ₽300 до ₽500, если просрочить подачу отчета не более чем на десять дней, просрочка более чем на десять дней, но менее 30 дней — ₽1 тыс.

до ₽1,5 тыс., более чем на 30 дней — от ₽2,5 тыс. до ₽3 тыс.; -

для должностных лиц: от ₽5 тыс. до ₽10 тыс.;

-

для юрлиц: от ₽50 тыс. до ₽100 тыс.

до ₽1,5 тыс., более чем на 30 дней — от ₽2,5 тыс. до ₽3 тыс.;

до ₽1,5 тыс., более чем на 30 дней — от ₽2,5 тыс. до ₽3 тыс.;Если не подать уведомление, то размер штрафа может быть таким:

-

для граждан: от ₽4 тыс. до ₽5 тыс.;

-

для должностных лиц: от ₽40 тыс. до ₽50 тыс.;

-

для юрлиц: от ₽800 тыс. до ₽1 млн.

В ФНС пояснили, что если вы допустили неточность в уже отправленных сведениях или ошибочно направили уведомление, то можете исправить или отменить его с помощью корректирующего или отменяющего сообщения. Кроме того, после подачи уведомления налоговая может потребовать с вас пояснений.

Следите за новостями компаний в нашей группе в сети «ВКонтакте»

Как уведомить Россию об иностранных счетах и ВНЖ за границей

Планирую уехать за границу. Скорее всего, временно, но, возможно, задержусь на полгода-год. С налогами я разобрался, а как быть со счетами в иностранных банках и ВНЖ? Слышал, что нужно уведомлять об этом государство.

С налогами я разобрался, а как быть со счетами в иностранных банках и ВНЖ? Слышал, что нужно уведомлять об этом государство.

Так как платежные системы «Виза» и «Мастеркард» не поддерживают российские карты за границей, а «Мир» работает не везде, думаю открыть счет за границей и выпустить карту иностранного банка. Нужно ли уведомлять о счете российскую налоговую, если я просто буду переводить на него зарплату из РФ? Если да, то как это сделать?

Если я решусь на ВНЖ, например, в Турции, тоже нужно уведомлять государство? В какие сроки и как это сделать?

Анастасия Корнилова

юрист

Профиль автора

Вам придется уведомить Россию о счете в иностранном банке и полученном виде на жительство в другой стране. Вот как это сделать.

Как уведомить об открытых за границей счетах

Когда человек открывает счет в другой стране, он должен сообщить об этом российской налоговой. Банки РФ сами передают сведения налоговикам, поэтому про российские счета рассказывать не нужно. Так, если вы откроете счет в зарубежном филиале российского банка, уведомлять налоговую не придется.

Так, если вы откроете счет в зарубежном филиале российского банка, уведомлять налоговую не придется.

ч. 2 ст. 12 закона о валютном контроле

А вот иностранные банки в российскую налоговую ничего не сообщают, поэтому такая обязанность лежит на владельце счета. Уведомлять ИФНС нужно об открытии или закрытии счета либо об изменении реквизитов — не позднее 30 дней с момента события. Еще нужно уведомить инспекцию о движении денег по счету не позднее 1 июня следующего года. Подробнее об этом отчете я расскажу ниже.

Ну и что? 25.10.18

Новый приказ ФНС: как сообщать о счетах в иностранных банках

Есть исключение: можно не подавать сведения, если вы проведете за границей больше 183 дней в течение календарного года.

ч. 8 ст. 12 закона о валютном контроле

Уведомление об открытии счета в зарубежном банке. Сведения надо представить в налоговую инспекцию по месту жительства или месту временной регистрации, если нет постоянной прописки. Если нет ни постоянной, ни временной регистрации, можно отправить информацию в ИФНС по месту расположения недвижимости. Если нет и недвижимости, об иностранных счетах можно уведомить любую налоговую, кроме тех, что занимаются регистрацией бизнеса.

Если нет ни постоянной, ни временной регистрации, можно отправить информацию в ИФНС по месту расположения недвижимости. Если нет и недвижимости, об иностранных счетах можно уведомить любую налоговую, кроме тех, что занимаются регистрацией бизнеса.

Сообщество 15.03.21

Как определяется статус валютного резидента?

Информацию проще всего подать онлайн — заполнить форму в личном кабинете налогоплательщика. Или, если в ближайшее время вернетесь в Россию, можно прийти в инспекцию лично. Также можно отправить представителя — в этом случае необходима нотариальная доверенность с полномочиями уведомлять налоговую о заграничных счетах.

Еще можно отправить сведения почтой — даже из-за границы. В этом случае датой представления будет дата отправки.

Отчет о движении денег по счету. Кроме информации о счетах государство хочет получать сведения о количестве денег на них. Для этого вам придется заполнять отдельный отчет — о движении денежных средств. Этот документ надо подавать ежегодно не позднее 1 июня. Например, вы открыли счет в зарубежном банке 28 марта 2022 года — сведения о движении денег по нему надо будет передать налоговикам не позднее 1 июня 2023 года.

Этот документ надо подавать ежегодно не позднее 1 июня. Например, вы открыли счет в зарубежном банке 28 марта 2022 года — сведения о движении денег по нему надо будет передать налоговикам не позднее 1 июня 2023 года.

Способы подачи отчета такие же, как и уведомления об открытии счета. В отчет не нужно вписывать информацию о каждой операции, но нужно указать, сколько денег было в начале года, сколько пришло, ушло и осталось — отдельно по каждой валюте.

Ну и что? 09.03.22

ЦБ ограничил выдачу наличной валюты: до 9 сентября можно снять не больше 10 000 $

В вашей ситуации, если вы хотите переводить на счета в иностранных банках зарплату, вам надо будет показать движение денег: сколько было на счете изначально, сколько поступило в течение года, сколько вы потратили и какая сумма осталась.

Только учтите, что с 1 марта ситуация изменилась: теперь по общему правилу валютным резидентам запретили зачислять иностранную валюту на свои счета и вклады, открытые в банках за пределами России. Это касается только движения денег между счетами самого резидента. Если на зарубежный счет придет оплата от заказчика, это не будет нарушением. Еще запретили переводить деньги без открытия банковского счета через электронные средства платежа, которые предоставляются иностранными поставщиками платежных услуг. И ограничили валютные переводы физлиц-резидентов за рубеж.

Это касается только движения денег между счетами самого резидента. Если на зарубежный счет придет оплата от заказчика, это не будет нарушением. Еще запретили переводить деньги без открытия банковского счета через электронные средства платежа, которые предоставляются иностранными поставщиками платежных услуг. И ограничили валютные переводы физлиц-резидентов за рубеж.

подп. «б» п. 3 указа Президента РФ от 28.02.2022 № 79

подп. «б» п. 1 указа Президента РФ от 01.03.2022 № 81

Ответственность за неуведомление. Если вы не уведомите налоговую о зарубежном счете и движении денег по нему, вас могут оштрафовать.

Штраф за непредставление сведений об открытых счетах — от 4000 до 5000 Р. Штраф за нарушение срока или формы представления — от 1000 до 1500 Р. Штраф за нарушение срока подачи отчета о движении денег — от 2500 до 3000 Р.

чч. 2, 2.1, 6.3 ст. 15.25 КоАП РФ

Как уведомить о получении ВНЖ в другом государстве

Гражданин России, у которого есть гражданство иностранного государства либо вид на жительство или другой документ, подтверждающий право на постоянное проживание за рубежом, обязан письменно уведомить об этом МВД РФ.

ч. 3 ст. 6 закона о гражданстве РФ

В законе сказано, что граждане РФ, которые постоянно проживают за рубежом, уведомлять о таких событиях никого не должны. Но есть нюанс: ни в одном нормативном акте не сказано, как трактовать слова «постоянно проживать за пределами России». Поэтому лучше не рисковать и подать сведения, ведь за нарушение этого требования предусмотрена ответственность.

Если не уведомите вообще, грозит уголовная ответственность — штраф до 200 000 Р или в размере зарплаты или другого дохода осужденного за период до года либо обязательные работы на срок до 400 часов.

Что делать? 18.04.19

Как уведомить Россию о ВНЖ в другой стране?

Если уведомите с опозданием, могут выписать штраф от 500 до 1000 Р.

Срок для уведомления отсчитывается с даты получения ВНЖ. Для тех, кто живет в России, и тех, кто живет за рубежом, он отличается.

ст. 6 закона о гражданстве Российской Федерации

Если вы получите ВНЖ в другом государстве, пока присутствуете на территории России, уведомление нужно будет подать в течение следующих 60 дней. Например, если вы, будучи в РФ, получите турецкий ВНЖ 10 апреля 2022 года, подать уведомление нужно будет до 9 июня 2022 года.

Например, если вы, будучи в РФ, получите турецкий ВНЖ 10 апреля 2022 года, подать уведомление нужно будет до 9 июня 2022 года.

Эти же 60 дней с даты получения ВНЖ будут у вас для уведомления, если вы получите ВНЖ в другом государстве, находясь не в России, но в течение следующих 60 дней приедете в РФ.

А если вы получите ВНЖ, будучи за пределами России, и все следующие 60 дней не будете въезжать в РФ, уведомление надо будет подать в течение 30 дней со дня въезда в Россию. Дата въезда определяется по штампу в паспорте.

Подать уведомление можно лично, через представителя с доверенностью или Почтой России. На почте надо будет предъявить паспорт гражданина России или загранпаспорт.

п. 3 порядка, утв. приказом МВД России от 31.12.2019 № 994

Уведомление о ВНЖ можно подать только в России. Вы не сможете сделать это из-за границы — не помогут ни консульства и посольства, ни международная почта.

Вам надо будет заполнить уведомление и подать его в территориальный орган МВД России по месту прописки, временной регистрации или месту фактического нахождения.

К уведомлению необходимо приложить:

- Копию внутреннего российского паспорта.

- Копию ВНЖ или аналогичного документа.

- Копию паспорта иностранного государства либо иного документа, который подтверждает наличие другого гражданства, если оно есть.

/uvedomil/

Как я уведомил Россию о ВНЖ в другой стране