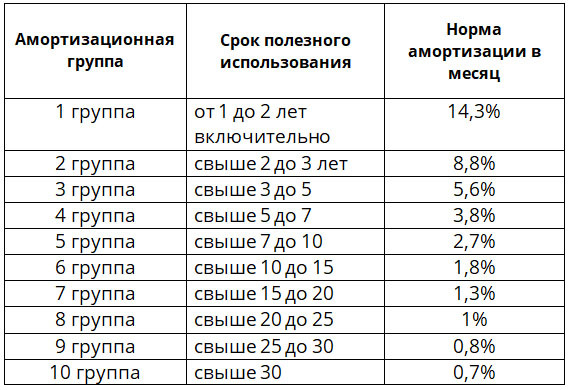

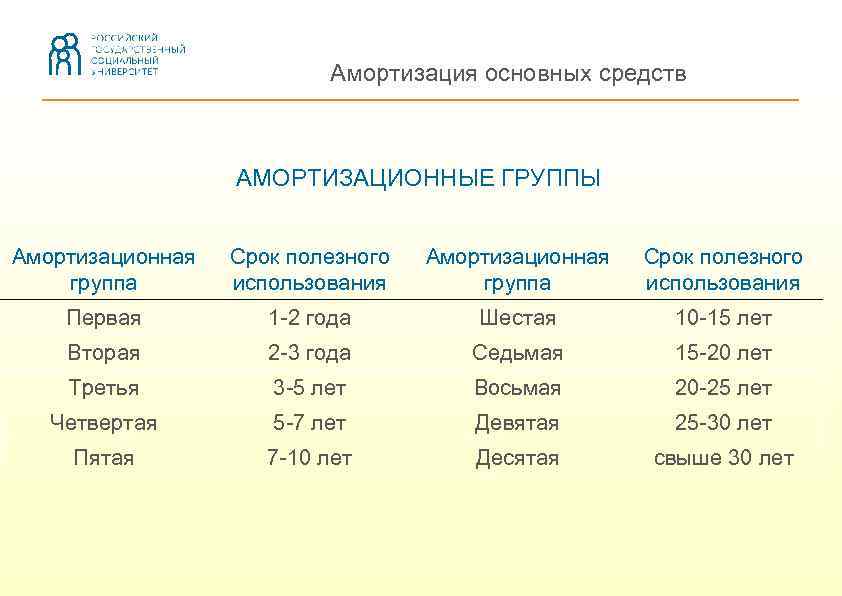

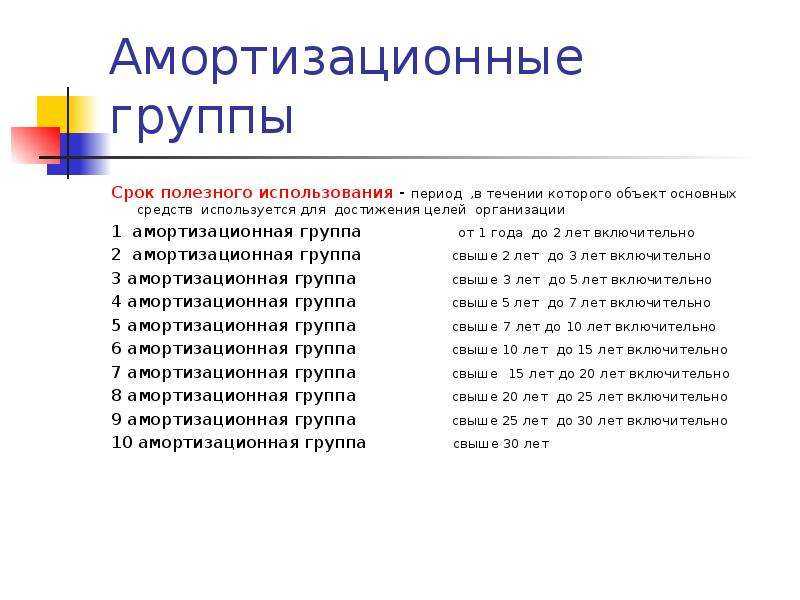

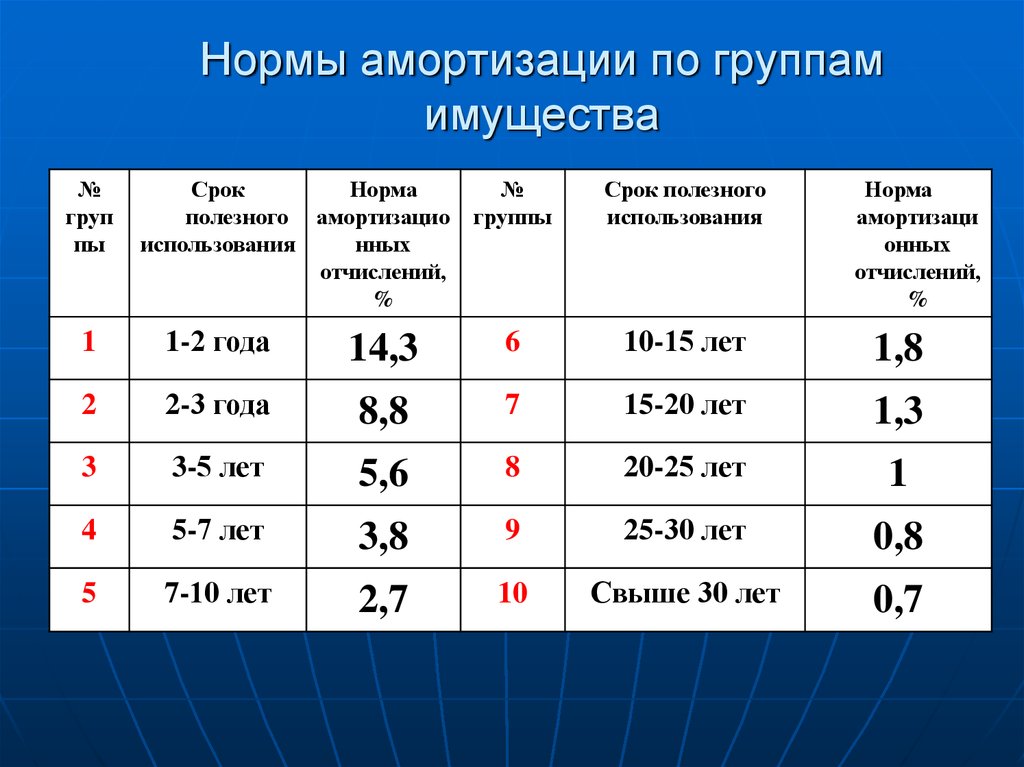

6 амортизационная группа: Шестая группа (имущество со сроком полезного использования свыше 10 лет до 15 лет включительно) \ КонсультантПлюс

Шестая группа амортизации, сроки полезного использования

Имущество со сроком полезного использования свыше 10 лет до 15 лет включительно.

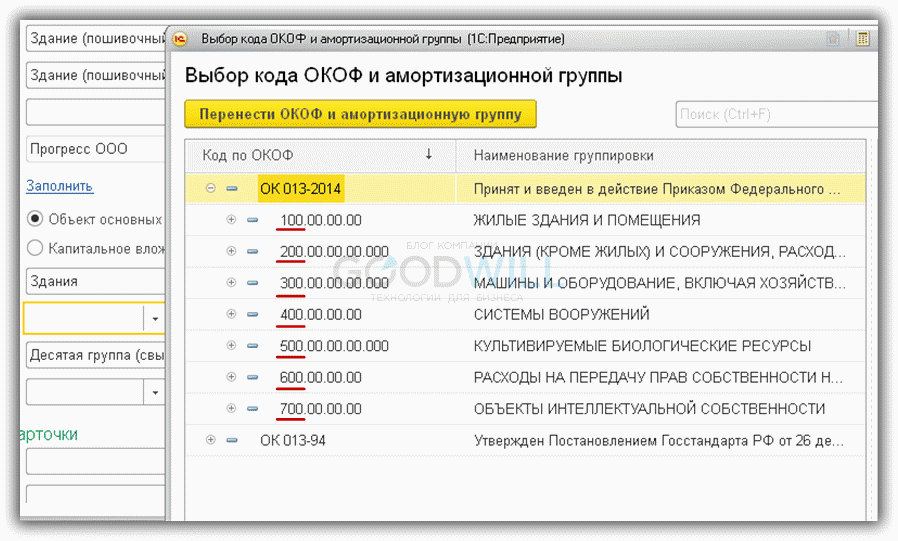

Определение амортизационной группы и сроков полезного использования по коду ОКОФ

| Код ОКОФ | Наименование | Примечание |

|---|---|---|

| Сооружения и передаточные устройства | ||

| 220.25.11.23.133 | Ограды (заборы) металлические | |

| 220.25.11.23.139 | Сооружения промышленные разные (включая факелы) | трубы дымовые |

| 220.25.11.23.140 | Сооружения в виде металлических конструкций | градирни бетонные |

| 220.25.29.12.191 | Емкости для сжатого или сжиженного газа из черного металла или алюминия | баллоны стальные малолитражные |

| 220.41.20.20.300 | Сооружения топливно-энергетических, металлургических, химических и нефтехимических предприятий | кроме сооружений нефтеперерабатывающей промышленности |

220. 41.20.20.302 41.20.20.302 | Линия электропередачи воздушная | на металлических и железобетонных опорах |

| 220.41.20.20.400 | Сооружения машиностроительных производств | участок специализированный для ремонта судов на подводных крыльях |

| 220.41.20.20.651 | Скважина водозаборная | |

| 220.41.20.20.700 | Сооружения для строительной индустрии, транспорта и связи | дорога железная узкой колеи; железнодорожная платформа деревянная; комплекс перегрузочный портовый специализированный для перевалки навалочных грузов |

| 220.41.20.20.721 | Сооружения железнодорожного транспорта | постоянные снегозащитные заборы |

| 220.41.20.20.723 | Сооружения связи | воздушные линии электросвязи; кабельные линии электросвязи; оптоволоконные линии связи; тракт волноводный |

| 220.41.20.20.750 | Сооружения жилищно-коммунального хозяйства, охраны окружающей среды и рационального природопользования | сеть газовая распределительная |

220. 41.20.20.772 41.20.20.772 | Сооружения по охране окружающей среды и рациональному природопользованию | флотационные установки с металлическими флотаторами |

| 220.41.20.20.900 | Сооружения прочие, не включенные в другие группировки | сооружения культуры и отдыха |

| 220.42.12.10 | Дороги железные наземные и подземные | трамвайная и троллейбусная контактная сеть на металлических опорах, на деревянных опорах с металлическими и железобетонными пасынками без опор |

| 220.42.91.10.130 | Причалы, молы, пирсы и аналогичные сооружения | причалы плавучие, понтоны морские |

| 220.42.99.11.190 | Объекты специализированные для обрабатывающей промышленности, не включенные в другие группировки | конвертер |

| Жилища | ||

| 100.00.20.10 | Здания жилые общего назначения | жилища каркасно-камышитовые и другие облегченные |

| Машины и оборудование | ||

320. 26.30.11.110 26.30.11.110 | Средства связи, выполняющие функцию систем коммутации | включая станции сельской и учрежденской связи, аналоговые декадно-шаговые системы; оборудование аналоговых телефонных станций, в том числе международных |

| 320.26.30.11.150 | Средства связи радиоэлектронные | аппаратура и оборудование проводного радиовещания |

| 320.26.30.11.190 | Аппаратура коммуникационная передающая с приемными устройствами прочая, не включенная в другие группировки | станции телефонные автоматические и полуавтоматические; станции телефонные междугородные и международные автоматические и полуавтоматические |

| 330.00.00.00.000 | Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты | линии изготовления тары из полимерных и дублированных материалов, металлической и комбинированной тары |

| 330.23.42.10 | Изделия санитарно-технические из керамики | |

330. 25.30 25.30 | Котлы паровые, кроме водогрейных котлов центрального отопления | кроме основных средств, включенных в другие группы |

| 330.26.30.50 | Устройства охранной или пожарной сигнализации и аналогичная аппаратура | |

| 330.26.51 | Оборудование для измерения, испытаний и навигации | скоростемеры локомотивные; снаряжение судовое |

| 330.27.90.70.000 | Устройства электрической сигнализации, электрооборудование для обеспечения безопасности или управления движением на железных дорогах, трамвайных путях, автомобильных дорогах, внутренних водных путях, площадках для парковки, в портовых сооружениях или на аэродромах | машины заправочные аэродромные |

| 330.28.11.2 | Турбины | |

| 330.28.11.21 | Турбины на водяном паре и прочие паровые турбины | |

| 330.28.21.13.112 | Электропечи дуговые прямого нагрева | |

| 330.28.21.13.114 | Электропечи плазменные | |

330. 28.21.13.119 28.21.13.119 | Электропечи и камеры промышленные или лабораторные прочие, не включенные в другие группировки | электропечи электрошлаковых отливок, прецизионные для выращивания и термообработки монокристаллов; установки, генераторы и устройства индукционные для нагрева и плавки, термообработки |

| 330.28.22.1 | Оборудование подъемно-транспортное | оборудование судоподъемное |

| 330.28.22.11 | Тали и подъемники, не включенные в другие группировки | снаряжение судовое |

| 330.28.22.18.140 | Вагоноопрокидыватели и аналогичное оборудование для манипулирования железнодорожными вагонами | вагоноопрокидыватели |

| 330.28.22.18.180 | Оборудование погрузочно-разгрузочное для прокатных станов, не включенное в другие группировки | машины полунепрерывного литья; станы прокатки деталей машиностроения |

| 330.28.29.12 | Оборудование и установки для фильтрования или очистки жидкостей | отстойники гребковые одноярусные |

330. 28.29.22.190 28.29.22.190 | Устройства механические для разбрызгивания, рассеивания или распыления прочие, кроме сельскохозяйственных | камеры для сушки лакокрасочных покрытий и оборудование вспомогательное для сушки |

| 330.28.29.31.111 | Весы транспортные | |

| 330.28.29.31.112 | Весы платформенные и бункерные | |

| 330.28.29.31.114 | Весы технологические | |

| 330.28.29.31.119 | Весы прочие | |

| 330.28.30 | Машины и оборудование для сельского и лесного хозяйства | прессы торфобрикетные, оборудование торфяное прочего назначения |

| 330.28.30.59.190 | Машины для уборки урожая и обмолота прочие, не включенные в другие группировки | коконосушилки |

| 330.28.49.12.119 | Станки деревообрабатывающие прочие | рамы лесопильные двухэтажные |

| 330.28.91.11.150 | Станы прокатные металлургического производства | кристаллизаторы, дозаторы, правильно-тянущие машины |

330. 28.94.11.120 28.94.11.120 | Машины для подготовки текстильных волокон | |

| 330.28.95.11 | Оборудование для производства бумаги и картона | установки и оборудование для производства целлюлозы; для отбелки массы; оборудование бумагоделательное; для производства картона, товарной целлюлозы, товарной древесной массы; для отделки, резки, упаковки и сортировки бумаги и картона |

| 330.30.11.31 | Суда рыболовные, суда-рыбозаводы и прочие суда для переработки или консервирования рыбных продуктов | |

| 330.30.11.32.120 | Суда буксирные речные | |

| 330.30.20.31.110 | Средства транспортные, предназначенные для технического обслуживания или ремонта железнодорожных путей | кроме машин и оборудования, включенных в другие группы |

| Средства транспортные | ||

| 310.30 | Средства транспортные и оборудование прочие | снаряжение судовое |

| 310.30.11 | Корабли, суда и плавучие конструкции | суда несамоходные речные и озерные грузоподъемностью до 1000 т |

310. 30.11.21.119 30.11.21.119 | Суда морские пассажирские прочие | суда пассажирские на подводных крыльях морские и на воздушной подушке морские |

| 310.30.11.22.120 | Суда наливные речные | |

| 310.30.11.24 | Суда сухогрузные | суда универсального назначения грузоподъемностью до 700 т |

| 310.30.11.24.116 | Суда морские грузовые комбинированные | мотозавозни, краны завозные морские; суда лоцманские морские; нефтемусоросборщики морские; баржи и плашкоуты самоходные морские; суда служебно-разъездные морские; причалы плавучие, понтоны морские |

| 310.30.20.11.130 | Электровозы промышленные | узкоколейные |

| 310.30.20.20.110 | Вагоны пассажирские железнодорожные самоходные (моторные) | узкоколейные |

| 310.30.20.33.115 | Вагоны-самосвалы (думпкары) | узкоколейные |

| 310.30.20.33.130 | Вагоны грузовые узкой колеи | |

310. 30.30.3 30.30.3 | Вертолеты и самолеты | |

| Инвентарь производственный и хозяйственный | ||

| 330.29.20.21.110 | Контейнеры общего назначения (универсальные) | контейнеры для хранения грузов |

| Насаждения многолетние | ||

| 520.00.10.08 | Прочие культивируемые ресурсы растительного происхождения, неоднократно дающие продукцию, не включенные в другие группировки | насаждения многолетние косточковых культур |

Амортизационная группа для газопровода

Амортизационная группа для газопроводаУДК: 657.2

Е.М. Лазукова профессиональный бухгалтер

Ключевые слова: амортизационная группа, классификация основных средств, газопровод, срок износа

Автор выясняет, к какой амортизационной группе следует отнести принятые на баланс газопроводы-вводы при подключении объектов капитального строительства к сети газораспределения.

Организация заключает договоры с физическими лицами на подключение объектов капитального строительства к сети газораспределения согласно постановлению Правительства РФ от 30.12.2013 № 1314. Для этого организация строит газопроводы-вводы каждому заявителю к границе его земельного участка от действующей сети газораспределения. На балансе организации будет учитываться газопровод-ввод по каждому объекту.

Разберемся, к какой амортизационной группе следует отнести данные основные средства: к шестой (код по ОКОФ 12 4527384 «Сеть газовая газораспределительная») или к пятой (код по ОКОФ 12 452 1191 «Газопроводы»).

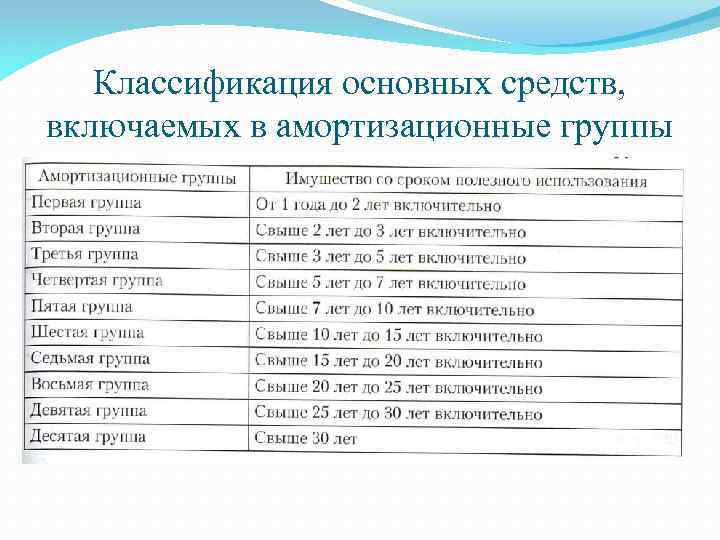

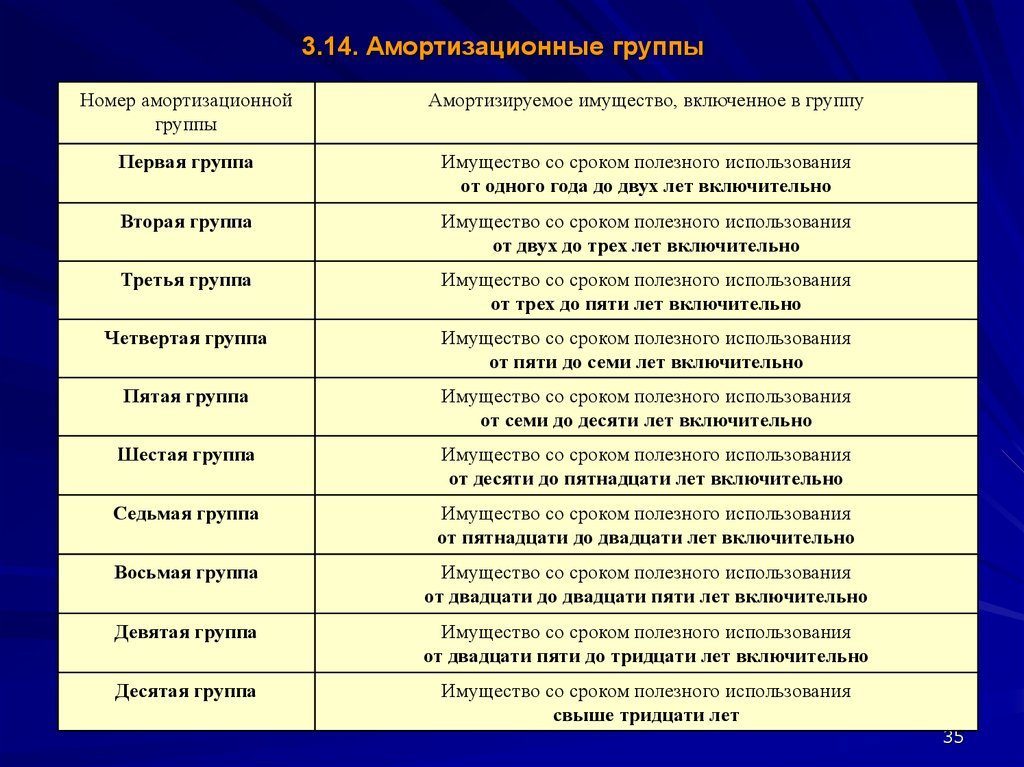

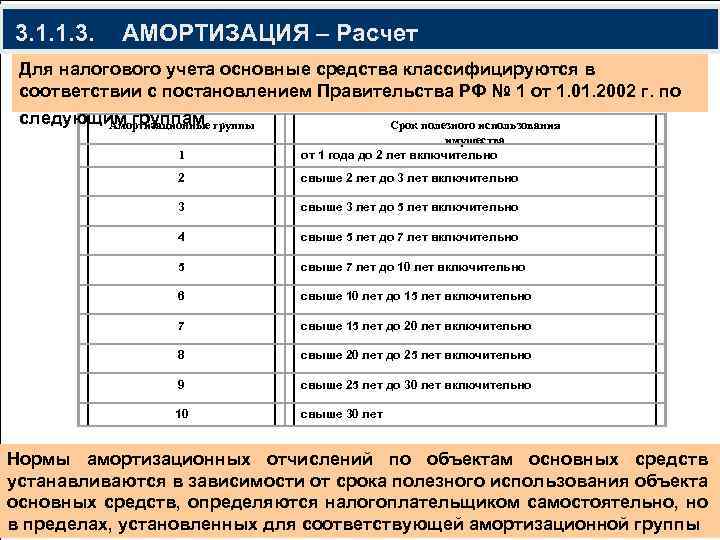

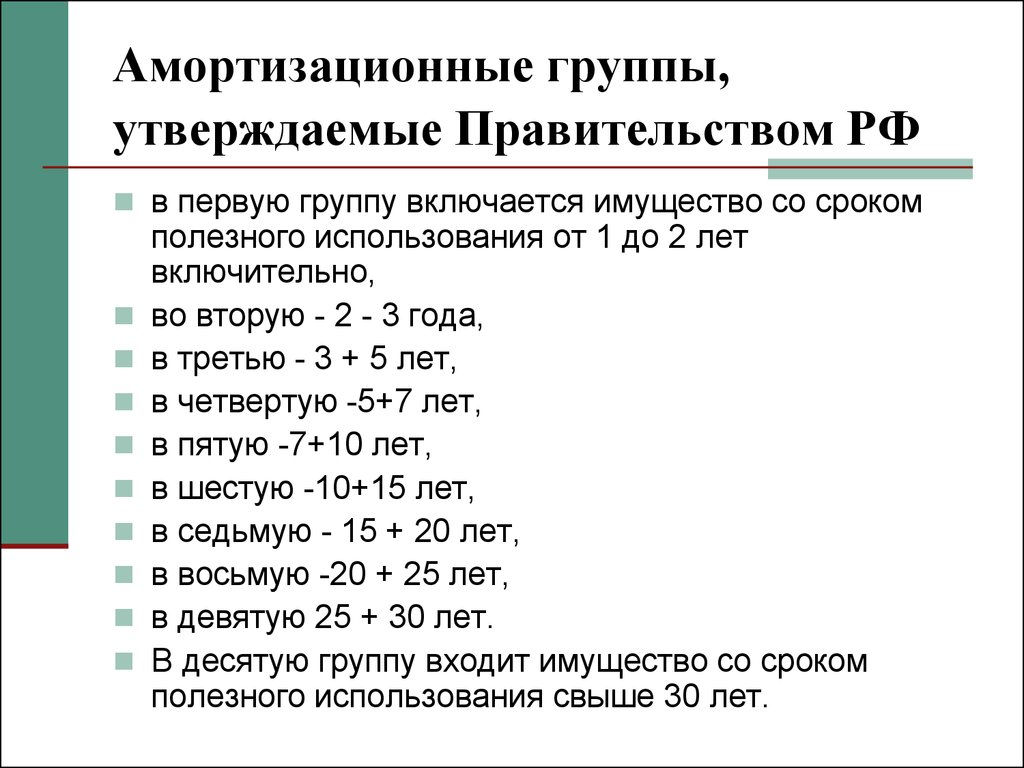

Согласно п. 1 ст. 258 НК РФ амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями ст. 258 НК РФ и с учетом Классификации основных средств, включаемых в амортизационные группы (далее – Классификация), утвержденной постановлением Правительства РФ от 01.01.2002 № 1.

258 НК РФ и с учетом Классификации основных средств, включаемых в амортизационные группы (далее – Классификация), утвержденной постановлением Правительства РФ от 01.01.2002 № 1.

При отнесении объекта основных средств к амортизационной группе по Классификации следует руководствоваться Общероссийским классификатором основных фондов ОКОФ (ОК 013-94), утвержденным постановлением Госстандарта России от 26.12.1994 № 359.

Как справедливо отмечено, в Классификации упоминаются «Газопроводы» (относятся к 4-й амортизационной группе, код по ОКОФ 12 4521191), а также «Сеть газовая распределительная» (относится к 6-й амортизационной группе, код по ОКОФ 12 4527384).

Принимая решение о выборе амортизационной группы, необходимо обратить внимание, что согласно ОКОФ «Газопроводы» (код 12 4521191) отнесены к классу «Сооружения топливноэнергетических, металлургических, химических и нефтехимических производств» (код по ОКОФ 12 4521000).

Для Цитирования:

Е. М. Лазукова, Амортизационная группа для газопровода. Юрисконсульт в строительстве. 2016;5.

М. Лазукова, Амортизационная группа для газопровода. Юрисконсульт в строительстве. 2016;5.

Полная версия статьи доступна подписчикам журнала

Для Цитирования:

Е.М. Лазукова, Амортизационная группа для газопровода. Юрисконсульт в строительстве. 2016;5.

ФИО

Ваш e-mail

Ваш телефон

Нажимая кнопку «Получить доступ» вы даёте своё согласие обработку своих персональных данных

Ваше имя

Ваша фамилия

Ваш e-mail

Ваш телефон

Придумайте пароль

Пароль еще раз

Запомнить меняИнформируйте меня обо всех новостях и спецпредложениях по почте

На указанный Вами номер телефона был отправлен код подтверждения.

Повторно запросить код можно будет через секунд.

Код подтверждения

На указанный Вами номер телефона был отправлен код подтверждения.Повторно запросить код можно будет через секунд.

Код подтверждения

На указанный Вами номер телефона был отправлен код подтверждения.Повторно запросить код можно будет через секунд.

Код подтверждения

Пароль

Ваше имя:

Ваш e-mail:

Ваш телефон:

Сообщение:

На сайте используется защита от спама reCAPTCHA и применяются Условия использования и Конфиденциальность Google

Использовать это устройство?

Одновременно использовать один аккаунт разрешено только с одного устройства.

Повторно запросить код можно будет через секунд.

Код подтверждения

×Мы перевели вас на Русскую версию сайта

You have been redirected to the Russian version

Мы используем куки

Важность амортизации в отслеживании основных средств

Вы, наконец, чувствуете, что научились отслеживать свои активы. Все ваши сотрудники находятся на одной странице и знают, как обновить вашу базу данных, ваше программное обеспечение настроено в соответствии с вашими потребностями, и все работает гладко.

Возможно, вы упустили что-то, что может принести вашему бизнесу тысячи сбережений на налогах. Не следует упускать из виду важность амортизации по отношению к вашим активам.

Амортизация основных средств позволяет предприятиям использовать списание налога для оплаты основных средств с течением времени. Этот процесс может использоваться как в налоговом, так и в бухгалтерском учете, и может применяться к стоимости зданий, транспортных средств, оборудования, мебели, машин и даже программного обеспечения.

Этот процесс не создает источника дохода. Скорее, это процесс, который позволяет компании отслеживать использование стоимости актива с течением времени и использовать эту информацию для отчета о фактических затратах на актив в сравнении только со стоимостью приобретения актива.

При расчете амортизации учитываются три важных фактора:

- Срок полезного использования : количество времени, в течение которого компания ожидает, что актив будет продуктивным. Амортизация начисляется в течение этого периода времени.

- Ликвидационная стоимость : Когда предприятие избавляется от актива, оно может продать его по сниженной цене.

Эта сумма называется ликвидационной стоимостью. Общая амортизация рассчитывается путем вычитания ликвидационной стоимости из стоимости актива.

Эта сумма называется ликвидационной стоимостью. Общая амортизация рассчитывается путем вычитания ликвидационной стоимости из стоимости актива. - Метод амортизации : существует два основных метода расчета. Первый — это прямолинейный метод, при котором общая амортизация распределяется равномерно в течение срока полезного использования актива. Второй — это ускоренный метод, при котором амортизация основного средства увеличивается на ранних этапах его жизненного цикла. Прямолинейный метод упрощает расчет, а ускоренный метод откладывает часть подоходного налога.

Эта сумма называется ликвидационной стоимостью. Общая амортизация рассчитывается путем вычитания ликвидационной стоимости из стоимости актива.

Эта сумма называется ликвидационной стоимостью. Общая амортизация рассчитывается путем вычитания ликвидационной стоимости из стоимости актива.Например, если вам нужно купить оборудование за 20 000 долларов, у вас есть один из двух вариантов. Вы можете либо записать стоимость актива в этом году, либо списать его стоимость в течение ожидаемого срока службы в 10 лет. Если ожидаемая ликвидационная стоимость составляет 2000 долларов, ожидаемая стоимость амортизации составит 1800 долларов в год.

Как этот сложный процесс может помочь вашему бизнесу? Стоит ли тратить время на добавление значений амортизации в ваш бухгалтерский учет каждый год? Поскольку амортизация может привести к экономии на налогах и выделению средств на приобретение активов в будущем, важность амортизации заслуживает некоторого внимания.

Амортизация имеет множество преимуществ:

- Этот процесс помогает компаниям точно указать понесенные расходы от использования актива и сравнить их с доходом, который приносит этот актив. Отсутствие амортизации может привести к завышению или занижению общих затрат на актив, что может привести к искажению финансовой информации.

- Он также помогает предприятиям сообщать правильную балансовую стоимость данного актива. Большинство предприятий сообщают первоначальную стоимость покупки актива. Но поскольку активы изнашиваются в результате ежедневного использования, их фактическая стоимость со временем снижается. Компании могут найти чистую балансовую стоимость актива, вычитая общие расходы на амортизацию актива из стоимости, когда актив был приобретен.

- Амортизация позволяет компаниям возмещать стоимость актива при его покупке. Этот процесс позволяет компаниям покрывать общую стоимость актива в течение всего срока его службы вместо немедленного возмещения стоимости покупки. Это позволяет компаниям заменять будущие активы, используя соответствующую сумму дохода.

- Существуют налоговые правила, предусматривающие вычет налога на амортизацию. Большие расходы на амортизацию снижают налогооблагаемую прибыль и увеличивают налоговые сбережения.

Это позволяет компаниям заменять будущие активы, используя соответствующую сумму дохода.

Это позволяет компаниям заменять будущие активы, используя соответствующую сумму дохода.Чтобы точно указать амортизацию актива, вы должны сохранить копию счета для подтверждения оплаты. Вам также необходимо доказать, что вы заплатили соответствующий налог с продаж для вашего штата. Амортизация рассчитывается в конце года, поэтому ее можно включить в налоги.

Не все предметы подлежат амортизации. Товары, которые стоят недорого или срок службы которых не превышает нескольких месяцев , не подлежат этому процессу. Земля и личные вещи, используемые вне бизнеса, также не подлежат амортизации. Однако такие предметы, как автомобили или компьютеры, которые используются как в личных, так и в деловых целях, могут быть частично амортизированы.

Вас пугает идея включения значений амортизации в отслеживание активов? Не будь! Благодаря простой в использовании платформе Asset Panda вы можете персонализировать ее в соответствии со своими потребностями. Вы можете подписаться на бесплатную 14-дневную пробную версию здесь.

Вы можете подписаться на бесплатную 14-дневную пробную версию здесь.

Составная групповая амортизация для групп активов упрощает отчеты

Что такое составная амортизация?

Составная амортизация снижает накладные расходы, снижает риск ошибок в учете и повышает эффективность управления активами.

Большинству предприятий требуются дорогостоящие капитальные активы для работы и получения дохода. Процесс приобретения этих активов всегда включает два вида решений:

- Решение о праве собственности . Будет ли компания просто приобретать доступ к активам и права на их использование или вместо этого приобретать активы и владеть ими?

- Решение о финансировании . Приобретет ли фирма права пользования путем сдачи в аренду или операционной аренды, или вместо этого она будет брать взаймы, использовать денежные средства или капитальную аренду, чтобы вступить во владение?

Чем дороже актив, тем более сложными могут стать финансовые и имущественные вопросы при обоих типах решений. Вариант покупки также создает сложности для бухгалтеров фирмы, особенно при покупке групп схожих активов: например, большого количества транспортных средств, машин, инструментов, компьютеров, предметов мебели или торгового оборудования. Фирма должна превратить все расходы на покупку в серию расходов на амортизацию в течение нескольких сроков службы активов. Метод Составная амортизация может упростить учет амортизации в таких случаях.

Вариант покупки также создает сложности для бухгалтеров фирмы, особенно при покупке групп схожих активов: например, большого количества транспортных средств, машин, инструментов, компьютеров, предметов мебели или торгового оборудования. Фирма должна превратить все расходы на покупку в серию расходов на амортизацию в течение нескольких сроков службы активов. Метод Составная амортизация может упростить учет амортизации в таких случаях.

Определение составной амортизации

Составная амортизация (или Групповая амортизация ) — это метод расчета и заявления амортизационных отчислений для групп активов. Составной метод амортизирует всю группу связанных активов как единое целое, а не по отдельности.

Принадлежность к группе активов

Различные отдельные активы имеют право на членство в одной составной амортизационной группе, если все активы принадлежат к одной и той же класс . Для этой цели класс означает одно из двух условий

Для этой цели класс означает одно из двух условий

- Все активы имеют примерно одинаковое назначение и примерно одинаковый срок службы. Таким образом, единая амортизационная группа может включать копировальные аппараты, принтеры, портативные компьютеры и телефонное коммутационное оборудование, поскольку все они относятся к «Офисному оборудованию» с ожидаемым сроком службы 3–5 лет.

- Отдельные активы вместе составляют более крупный актив. Каркас здания, система кондиционирования воздуха, водонагреватель и крыша являются частью более крупного актива — здания.

Объяснение составной амортизации в контексте

Примеры, приведенные ниже, показывают, как одна фирма использует комбинированные методы для амортизации активов офисного оборудования, но этот же подход применим и ко многим другим классам активов. В разделах ниже поясняется групповая амортизация в контексте соответствующих терминов с акцентом на три темы:

- Во-первых, определение составной амортизации (или групповой амортизации) в качестве бухгалтерского термина и определение видов активов, которые часто эффективно обрабатываются с помощью составного подхода.

- Во-вторых, пример расчетов, показывающий, как амортизировать группу активов как единый амортизируемый объект.

- В-третьих, выявление особых ситуаций, требующих внесения корректировок в простую составную схему, например, когда фирма удаляет некоторые активы из группы в течение амортизируемого срока службы группы.

Содержимое

- Что такое «комбинированная амортизация»?

- Определение составной (групповой) амортизации.

- Пример расчета комплексной амортизации: Офисное оборудование.

- Как комбинированные амортизационные отчисления отражаются в финансовой отчетности?

- Где совокупная амортизация в отчете о прибылях и убытках?

- Где совокупная амортизация в балансе?

- Что происходит, когда активы покидают группу?

Похожие темы

org/SiteNavigationElement»>

org/SiteNavigationElement»>Расчет совокупной амортизации

Пример расчета

В качестве примера предположим, что Grande Corporation владеет и использует большое количество дорогостоящих ресурсов в нескольких различных категориях. Более того, многие статьи ресурсов квалифицируются как балансовые активы. А для авуаров определенных классов бухгалтеры фирмы рассчитывают и требуют амортизационные отчисления каждый год, пока эти активы служат свой амортизируемый срок службы. Более того, обычно владельцы рассчитывают и заявляют амортизационные отчисления отдельно по каждому объекту, соответствующему критериям.

Однако для некоторых классов активов постатейный подход ставит перед бухгалтерами особенно трудоемкую задачу. Более того, работа может содержать большое количество деталей, которые не представляют никакой ценности для владельцев, налоговых органов или аудиторов. «Офисное оборудование», возможно, является классом активов такого рода. Для крупных фирм активы офисного оборудования могут включать сотни или тысячи подобных предметов, все из которых служат одной и той же цели для бизнеса.

«Офисное оборудование», возможно, является классом активов такого рода. Для крупных фирм активы офисного оборудования могут включать сотни или тысячи подобных предметов, все из которых служат одной и той же цели для бизнеса.

Тем не менее, так или иначе, корпорация Grande должна рассчитывать и требовать амортизационные отчисления по многим предметам офисного оборудования в этих категориях.

- Ноутбуки

- Копировальные и факсимильные аппараты

- Принтеры

- Телефонное коммутационное оборудование

К счастью, большинство компаний могут избежать дополнительной работы и путаницы в таких случаях, обратившись к методам Composite или Групповая амортизация . Бухгалтерская практика почти везде должна соответствовать страновым и международным GAAP (общепринятым принципам бухгалтерского учета). Кроме того, GAAP практически везде допускает комбинированную амортизацию, при которой владельцы амортизируют всю группу активов как единое целое.

Приведенные ниже примеры иллюстрируют общий подход и принципы, лежащие в основе этого метода. Однако прежде чем применять комбинированную амортизацию на рабочем месте, бухгалтерам следует проконсультироваться с налоговыми органами своей страны для получения сведений о применении.

Пример расчета

В этом случае бухгалтеры Grande определяют четыре категории активов как единый класс активов «Офисное оборудование». Группа

амортизация начинается с подведения итогов

информация об амортизации активов в каждой из четырех категорий офисного оборудования.

| Офисное оборудование Активы | Первоначальная стоимость Стоимость | Утилизация Стоимость | Амортизируемая стоимость Стоимость | Амортизируемая Срок службы | SL Устар. per Year |

|---|---|---|---|---|---|

| Computers | $65,000 | $5,000 | $60,000 | 3years | $20,000 |

| Copy/Fax Mach | $12,000 | $2,000 | $10,000 | 6 years | $2,000 |

| Printers | $6,000 | $1,000 | $5,000 | 5 years | $1,000 |

| Phone Switch Eq | $93,000 | $3,000 | $90,000 | 9 years | 10 000 долл. США США |

| Всего | 176 000 долл. США | 11 000 долл. США | 165 000 долл. США| 33 000 долл. США | |

Обратите внимание, что совокупная амортизация будет основываться на расчетах всех категорий активов в группе «Офисное оборудование» линейным методом (SL). Исходя из этих цифр, фирма рассчитывает составных ставок и составных сроков службы.

Совокупная ставка = Общая амортизация за год / Общая первоначальная стоимость = 0,188

Совокупный срок службы = Общая амортизируемая стоимость / Общая амортизация за год

= 165 000 долларов США / 33 000 долларов США

= 5,0

Совокупные амортизационные отчисления каждый год равны комбинированная норма амортизации, применяемая к общей исторической стоимости. Здесь, при условии, что никакие активы не присоединяются к набору активов и не выходят из него, составной Амортизация за каждый из пяти отчетных лет составляет:

Совокупные расходы на амортизацию = (0,188 ) (176 000 долл. США) = 33 088 долл. США

США) = 33 088 долл. США

Верх страницы

Содержание

Учет совокупной амортизации

Групповая амортизация в финансовой отчетности

Амортизация — это механизм, с помощью которого владельцы превращают затраты на приобретение активов в расходы в течение нескольких лет. Они ежегодно начисляют амортизационные отчисления из дохода, поскольку активы «израсходованы» или «изношены» в течение их амортизируемого срока службы.

Амортизационные отчисления служат для того, чтобы собственники основных средств применяли общепризнанный принцип учета по методу начисления — концепцию соответствия. «Соответствие» означает:

- Фирмы отчитываются о доходах в том периоде, в котором они были получены.

- Они сообщают в том же периоде о расходах, понесенных для их получения.

Вкратце, сопоставление означает, что фирмы сообщают о доходах вместе с расходами, которые их принесли. Концепция сопоставления, в свою очередь, поддерживает точность отчетности о прибыли.

Учетные операции влияют на финансовую отчетность

Поэтому неудивительно, что процесс превращения затрат на покупку активов в расходы — амортизация — влияет на первичную бухгалтерскую отчетность фирмы. Воздействие начинается, когда фирмы «требуют» или «взимают» амортизационные отчисления за отчетный период.

Один расход на амортизацию приводит к двум проводкам системы учета.

- Во-первых, дебет (уменьшение) в «Амортизационные расходы счета», «Счет отчета о прибылях и убытках». Между прочим, этот счет также является безналичным, но расходы на амортизацию, тем не менее, снижают чистую прибыль точно так же, как все другие «расходы» снижают прибыль.

- Во-вторых, кредит (увеличение) на «счет накопленной амортизации», балансовый счет контрактива.

Верх страницы

Содержание

Амортизация группы в отчете о прибылях и убытках

Составная амортизация — наряду со всеми другими графиками и методами амортизации — просто приводит к цифрам расходов. Они влияют на отчет о прибылях и убытках по дебету счетов расходов на амортизацию.

Они влияют на отчет о прибылях и убытках по дебету счетов расходов на амортизацию.

Короче говоря, амортизационные отчисления уменьшают прибыль в отчете о прибылях и убытках каждый год, когда собственники заявляют об этом. Однако в этом есть особая польза. Для компаний, которые платят налоги на операционный доход, более низкая прибыль также означает более низкие обязательства по налогу на прибыль. По этой причине говорят, что расходы на амортизацию приносят налоговую экономию.

Верх страницы

Содержание

Групповая амортизация в балансе

В финансовом учете амортизация является расходом. И бухгалтеры определяют «расходы», ссылаясь на термины баланса (1) Собственный капитал и (2) Активы. Определение расходов выглядит следующим образом:

Расход представляет собой уменьшение Собственного капитала , вызванное использованием Активов .

Расходы на амортизацию «израсходуют» активы за счет уменьшения их балансовой стоимости. И уменьшение общей балансовой стоимости фирмы означает то же самое, что и уменьшение собственного капитала.

И уменьшение общей балансовой стоимости фирмы означает то же самое, что и уменьшение собственного капитала.

Амортизационные отчисления влияют на баланс, когда они добавляются к контрсчету актива Накопленная амортизация. Каждый период амортизируемого срока службы актива фирма вычитает накопленную амортизацию из балансовой стоимости актива, тем самым снижая общую балансовую стоимость.

Верх страницы

Содержание

Что произойдет, если некоторые активы покинут группу?

Конечно, весьма вероятно, что фирма продаст или иным образом избавится от некоторых отдельных активов в составной амортизационной группе в течение пятилетнего периода. Когда фирма продает актив:

- Фирма дебетует (увеличивает) денежный счет на полученную цену продажи. Это не обязательно совпадает с первоначальной стоимостью актива.

- Фирма кредитует (уменьшает) счет актива для актива.

- Все, что осталось от начисленных расходов, переходит в раздел Накопленная амортизация.

Об авторе