10 амортизационная группа: КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ, ВКЛЮЧАЕМЫХ В АМОРТИЗАЦИОННЫЕ ГРУППЫ \ КонсультантПлюс

ПИСЬМО Минфина от 24.11.2017 № 03-03-06/1/77968

Вопрос: На балансе АО числятся ОС, отнесенные в отдельную одиннадцатую амортизационную группу.

На 01.01.2002, согласно п. 1 ст. 322 НК РФ (в редакции, действовавшей до 31.12.2008), амортизируемые ОС, фактический срок использования которых превышал срок их полезного использования, выделялись в отдельную амортизационную группу по остаточной стоимости, подлежащей включению в состав расходов равномерно в течение срока, определенного налогоплательщиком самостоятельно, но не менее 7 лет (84 мес.) с даты вступления в силу гл. 25 Кодекса.

На сегодняшний день п. 3 ст. 258 НК РФ предусмотрено только десять амортизационных групп.

В соответствии с п. 9 ст. 258 НК РФ налогоплательщик имеет право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10% (не более 30% — в отношении ОС, относящихся к третьей — седьмой амортизационным группам) первоначальной стоимости ОС (за исключением ОС, полученных безвозмездно), а также не более 10% (не более 30% — в отношении ОС, относящихся к третьей — седьмой амортизационным группам) расходов, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации ОС и суммы которых определяются согласно ст. 257 НК РФ.

257 НК РФ.

Сроком полезного использования является период, в течение которого использование объекта ОС приносит экономические выгоды (доход) организации (п. 4 ПБУ 6/01).

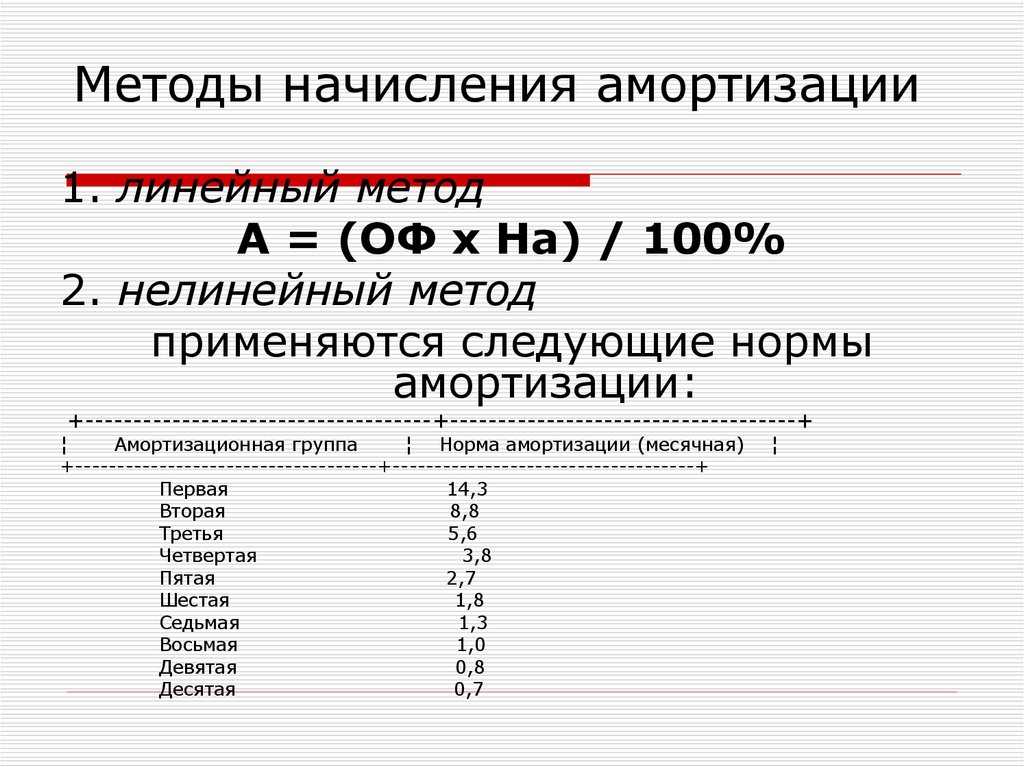

Метод начисления амортизации устанавливается налогоплательщиком в учетной политике. По общему правилу по всем объектам амортизируемого имущества амортизация в целях налогообложения прибыли начисляется именно тем методом, который закреплен в учетной политике организации на соответствующий год.

В судебной практике имеется следующий подход. С 2009 г. отсутствует законодательно закрепленная норма, устанавливающая отнесение объектов к одиннадцатой амортизационной группе (п. 3 ст. 258 НК РФ (в действующей редакции)). Как отмечает суд (например, Постановление Арбитражного суда МО от 15.12.2015 по делу N А40-148958/14), налогоплательщик правомерно установил срок полезного использования амортизированных объектов, включил их в соответствующие амортизационные группы с новым (меньшим) сроком полезного использования и не завысил начисляемой амортизации. Суд указал, что исходя из реальных целей введения амортизационной премии и сроков полезного использования объектов, для которых установлено применение 30%-ной амортизационной премии, спорные объекты в любом случае подпадают под действие 30%-ной амортизационной премии. Выводы налогового органа (он считал, что для объектов, первоначально включенных в одиннадцатую амортизационную группу, предусмотрена только 10%-ная амортизационная премия, а 30%-ная премия применяется по объектам с третьей по седьмую амортизационные группы (абз. 2 п. 9 ст. 258 НК РФ)) ставят в неравное положение организацию по сравнению с другими налогоплательщиками, вводившими в эксплуатацию аналогичные ОС в более поздние периоды (после 2002 г.), предоставив им преимущество по единовременному уменьшению налога на прибыль в размере 30% суммы, затраченной на реконструкцию аналогичных объектов. Налоговый орган неверно исключил из состава затрат суммы начисленной амортизации, а также амортизационной премии объектов, ранее включенных в специальную амортизационную группу.

Суд указал, что исходя из реальных целей введения амортизационной премии и сроков полезного использования объектов, для которых установлено применение 30%-ной амортизационной премии, спорные объекты в любом случае подпадают под действие 30%-ной амортизационной премии. Выводы налогового органа (он считал, что для объектов, первоначально включенных в одиннадцатую амортизационную группу, предусмотрена только 10%-ная амортизационная премия, а 30%-ная премия применяется по объектам с третьей по седьмую амортизационные группы (абз. 2 п. 9 ст. 258 НК РФ)) ставят в неравное положение организацию по сравнению с другими налогоплательщиками, вводившими в эксплуатацию аналогичные ОС в более поздние периоды (после 2002 г.), предоставив им преимущество по единовременному уменьшению налога на прибыль в размере 30% суммы, затраченной на реконструкцию аналогичных объектов. Налоговый орган неверно исключил из состава затрат суммы начисленной амортизации, а также амортизационной премии объектов, ранее включенных в специальную амортизационную группу.

По мнению АО:

— в данной ситуации следует включить объекты в соответствующую амортизационную группу с новым сроком полезного использования;

— амортизационная премия может быть применена в размере 10% либо 30%, в зависимости от амортизационной группы.

Как определить срок полезного использования по ОС, включенному в одиннадцатую амортизационную группу, в случае увеличения его стоимости на сумму достройки, дооборудования, реконструкции, модернизации: использовать прежний механизм начисления амортизации (в течение семи лет) или включить данный объект в соответствующую амортизационную группу с новым сроком полезного использования?

Вправе ли АО, на основании п. 9 ст. 258 НК РФ, для целей налога на прибыль включать в состав расходов отчетного (налогового) периода амортизационную премию в случаях достройки, дооборудования, реконструкции, модернизации ОС, отнесенных к одиннадцатой амортизационной группе? Если да, то в размере 10% или 30%?

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 24 ноября 2017 г. N 03-03-06/1/77968

N 03-03-06/1/77968

Департамент налоговой и таможенной политики рассмотрел письмо по вопросам о порядке расчета амортизационных отчислений и сообщает следующее.

В соответствии с Регламентом Министерства финансов Российской Федерации, утвержденным приказом от 15.06.2012 N 82н, в Минфине России не рассматриваются по существу обращения организаций по проведению экспертиз договоров, учредительных и иных документов организаций, а также по оценке конкретных хозяйственных ситуаций, если законодательством Российской Федерации не установлено иное.

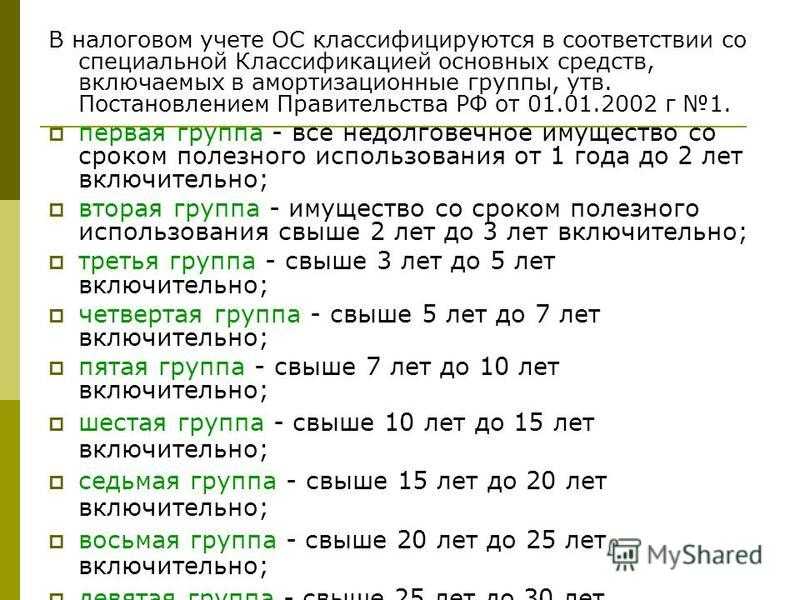

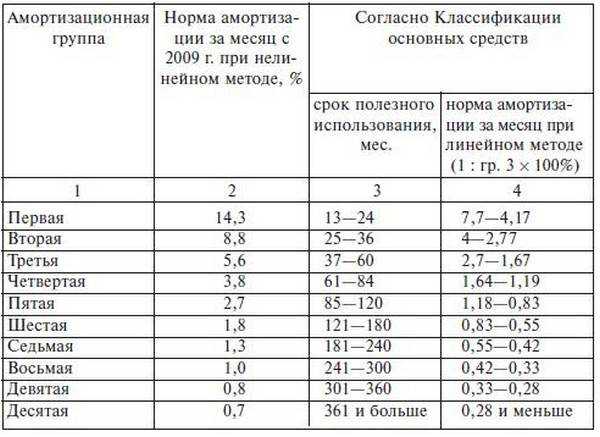

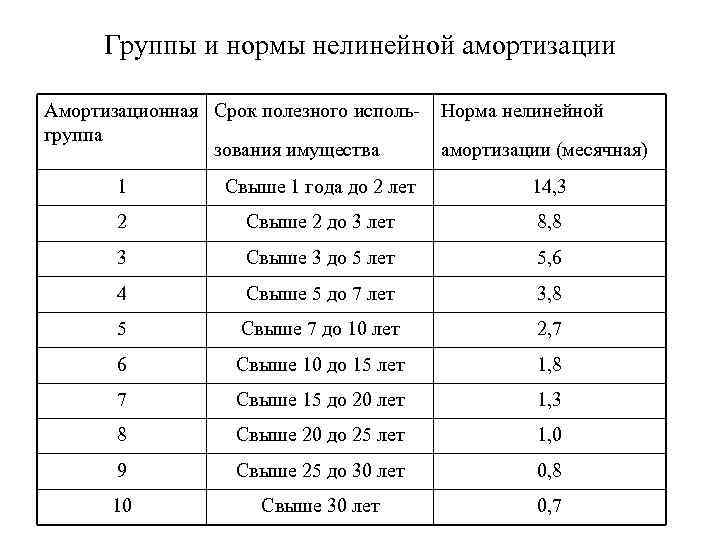

Одновременно сообщаем, что в соответствии с пунктом 1 статьи 258 Налогового кодекса Российской Федерации (далее — Кодекс) амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования, определяемыми налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями настоящей статьи и с учетом классификации основных средств, утверждаемой Правительством Российской Федерации.

При установлении налогоплательщиком в учетной политике для целей налогообложения линейного метода начисления амортизации сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

Норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

,

где К — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

В соответствии со статьей 322 Кодекса (в редакции 2002 года) основные средства, введенные в эксплуатацию до вступления в силу главы 25 «Налог на прибыль организаций» Кодекса, фактический срок использования которых (срок фактической амортизации) был больше, чем срок полезного использования, установленный в соответствии с требованиями статьи 258 Кодекса, на 1 января 2002 г. выделялись налогоплательщиком в отдельную (одиннадцатую) амортизационную группу амортизируемого имущества в оценке по остаточной стоимости, которая подлежала включению в состав расходов в целях налогообложения равномерно в течение срока, определенного налогоплательщиком самостоятельно, но не менее семи лет с даты вступления главы 25 Кодекса в силу.

выделялись налогоплательщиком в отдельную (одиннадцатую) амортизационную группу амортизируемого имущества в оценке по остаточной стоимости, которая подлежала включению в состав расходов в целях налогообложения равномерно в течение срока, определенного налогоплательщиком самостоятельно, но не менее семи лет с даты вступления главы 25 Кодекса в силу.

После проведения модернизации (реконструкции) основного средства амортизация может начисляться по тем нормам, которые были определены при первоначальном включении этого основного средства в соответствующую амортизационную группу. А в случае если срок полезного использования после проведения реконструкции, модернизации или технического перевооружения был увеличен, организация вправе начислять амортизацию по новой норме, рассчитанной исходя из нового срока полезного использования основного средства.

Согласно пункту 9 статьи 258 Кодекса налогоплательщик имеет право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 процентов (не более 30 процентов — в отношении основных средств, относящихся к третьей — седьмой амортизационным группам) первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно), а также не более 10 процентов (не более 30 процентов — в отношении основных средств, относящихся к третьей — седьмой амортизационным группам) расходов, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств и суммы которых определяются в соответствии со статьей 257 Кодекса.

Таким образом, налогоплательщик вправе применить амортизационную премию только в размере 10 процентов к расходам, понесенным в случае достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств, находящихся в одиннадцатой амортизационной группе.

Заместитель директора Департамента

А.А.СМИРНОВ

24.11.2017

——————————————————————

Амортизационная группа автомобиля, дооборудованного бронекомплектом, не изменяется (судебная практика)

Амортизационная группа автомобиля, дооборудованного бронекомплектом, не изменяется (судебная практика) — БУХ.1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

27.07.2010

Суд не согласился с тем, что, если автомобиль дооборудован бронекомплектом Коналю-2928, то он является специализированным и относится к четвертой амортизационной группе для целей расчета амортизации в налоговом учете (постановление ФАС Уральского округа от 08. 07.2010 № Ф09-1426/10-С3).

07.2010 № Ф09-1426/10-С3).

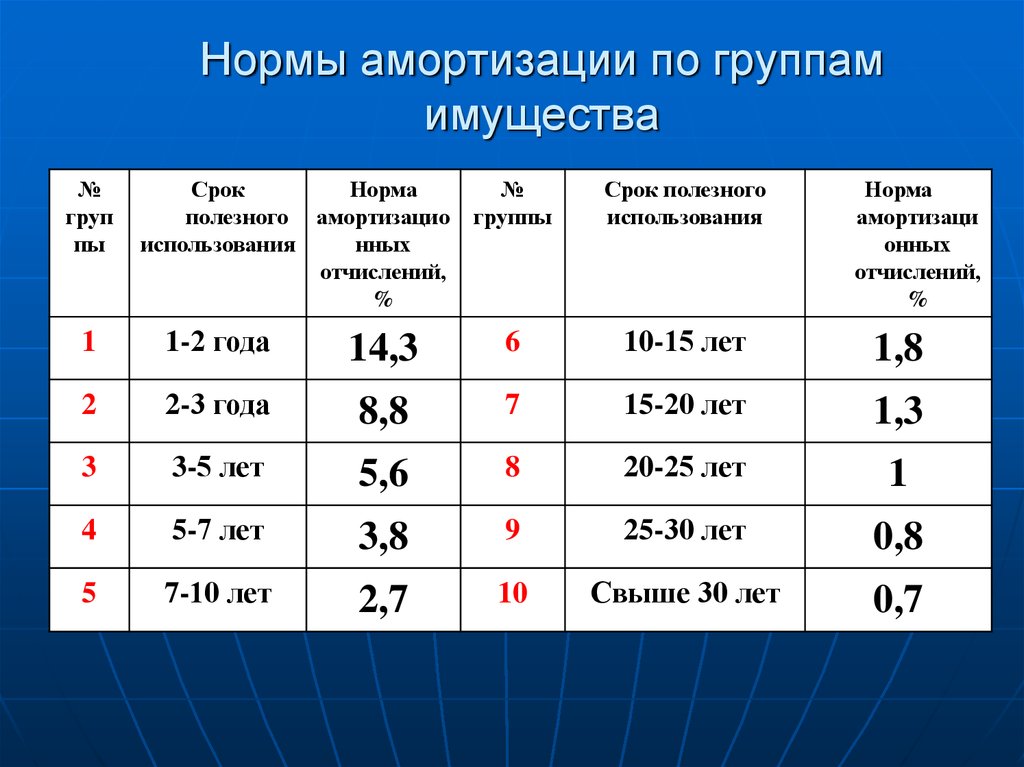

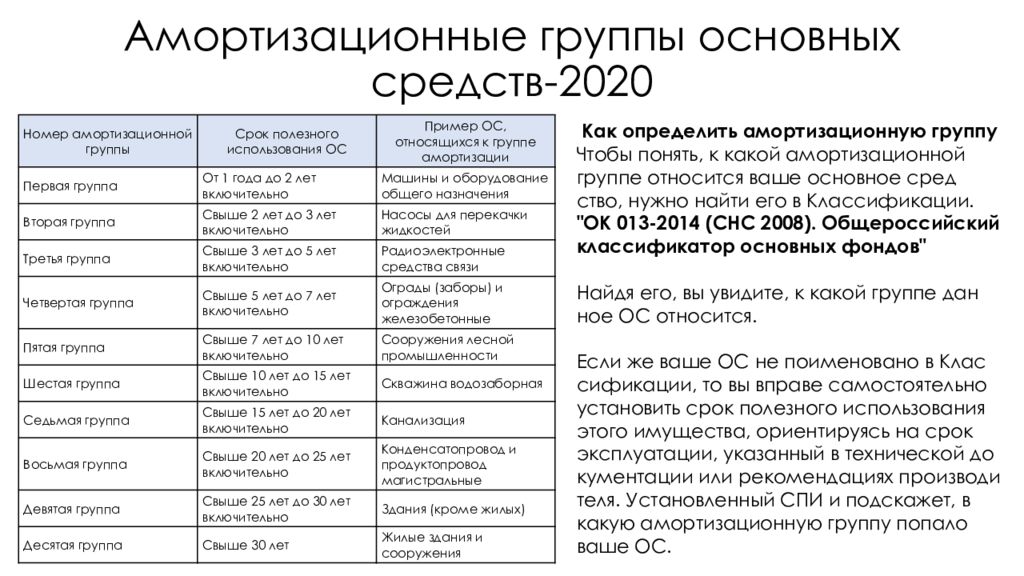

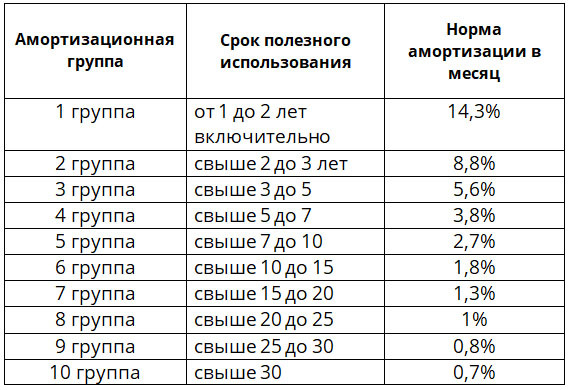

Согласно пункту 3 статьи 258 НК РФ амортизируемые основные средства в числе прочих объединяются в группы:

— четвертую — имущество со сроком полезного использования свыше 5 лет и до 7 лет включительно.

В соответствии с Постановлением Правительства РФ от 01.01.2002 № 1 «О классификации основных средств, включаемых в амортизационные группы» к третьей амортизационной группе относятся легковые автомобили, кроме легковых автомобилей большого класса (рабочий объем двигателя свыше 3,5 л) и высшего класса. О наличии или отсутствии на автомобиле бронекомплекта в Постановлении ничего не сказано.

Темы: арбитражная практика, основные средства

Рубрика: Налог на прибыль организаций

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Бывшим участникам КГН продлили срок подачи уведомлений о выборе подразделения для уплаты налога на прибыль Опубликована видеозапись лекции о возможностях «1С:Бухгалтерии 8» для эффективного ведения учета Организациям разрешили применить в 2022 году особый порядок учета отрицательных курсовых разниц Расходы на премии покупателям не всегда можно учитывать в базе налога на прибыль Организациям расширили перечень расходов на НИОКР, к которым можно применять коэффициент 1,5

Опросы

Переход на новые правила уплаты налогов и сдачи отчетности

Испытываете ли вы сложности с переходом на новые правила уплаты налогов и сдачи отчетности?

Да, мы еще не совсем разобрались с переходом на ЕНП и новой отчетностью.

Нет, мне уже все ясно, и я знаю, как платить налоги и сдавать отчетность в 2023 году.

Мы пока вообще не изучали новые правила уплаты налогов. Разберемся в 2023 году.

Мероприятия

31 января 2023 — 01 февраля 2023 — Двадцать третья международная научно-практическая конференция «Новые информационные технологии в образовании» | 1C:Лекторий: 12 января 2023 года (четверг, начало в 12:00) — Самые важные изменения в учете и отчетности в «1С:ЗУП» с 2023 года 1C:Лекторий: 17 января 2023 года (вторник, начало в 12:00, все желающие) — Особенности учета в ТСЖ на примере программы «1С:Бухгалтерия 8» |

Все мероприятия

Понимание методов и допущений амортизации

Хотя финансовые отчеты компании — отчет о прибылях и убытках, балансовый отчет, отчет о движении денежных средств и отчет о собственном капитале — отражают финансовое состояние и прогресс компании, они не могут дать абсолютно точной картины.

Во многие пункты этих заявлений всегда встроены допущения, которые, если их изменить, могут оказать большее или меньшее влияние на чистую прибыль компании и/или видимое здоровье. Допущения в отношении амортизации могут повлиять на стоимость долгосрочных активов, а это может повлиять на результаты краткосрочной прибыли.

Хотя компании не разбивают балансовую стоимость или амортизацию для инвесторов до уровня, обсуждаемого здесь, используемые ими допущения часто обсуждаются в сносках к финансовой отчетности. Это то, о чем, возможно, хотели бы знать инвесторы.

Основные выводы

- Допущения встроены во многие элементы финансовой отчетности, и их изменение может положительно или отрицательно повлиять на итоговый результат компании.

- Общепринятые принципы бухгалтерского учета (GAAP) гласят, что расходы по долгосрочному активу должны отражаться в том же отчетном периоде, когда был получен доход, отсюда и необходимость амортизации.

- Амортизация отражает стоимость как актив в балансе, и эта стоимость уменьшается в течение срока полезного использования актива.

- Амортизация может рассчитываться линейным или ускоренным методом.

- Ликвидационная стоимость и ожидаемый срок полезного использования — это два допущения, сделанные при расчете амортизации, которые могут повлиять на финансовые результаты компании.

Амортизация

Одним из следствий общепринятых принципов бухгалтерского учета (GAAP) является то, что, хотя наличные деньги используются для оплаты долгосрочного актива, такого как полуприцеп для доставки товаров, расходы не указываются в качестве расхода по сравнению с доходом в время. Вместо этого стоимость включается в баланс как актив, и эта стоимость неуклонно снижается в течение срока полезного использования актива. Это сокращение является расходом, называемым амортизацией. Это происходит из-за принципа соответствия GAAP, согласно которому расходы отражаются в том же отчетном периоде, что и доход, полученный в результате этих расходов.

Например, предположим, что стоимость полуприцепа составляет 100 000 долларов, и предполагается, что прицеп прослужит 10 лет. Если в конце этого периода предполагается, что трейлер будет стоить 10 000 долларов США (ликвидационная стоимость), 9 000 долларов США будут отражаться в качестве амортизационных отчислений за каждый из этих 10 лет: (себестоимость — ликвидационная стоимость)

Если в конце этого периода предполагается, что трейлер будет стоить 10 000 долларов США (ликвидационная стоимость), 9 000 долларов США будут отражаться в качестве амортизационных отчислений за каждый из этих 10 лет: (себестоимость — ликвидационная стоимость)

При расчете суммы амортизации используются два основных допущения: ожидаемый срок полезного использования и ликвидационная стоимость.

Амортизация долгосрочных активов

Если вы посмотрите на долгосрочные активы, такие как основные средства (основные средства), в балансовом отчете, часто есть две строки, показывающие себестоимость этих активов и сумму амортизации, начисленную на эту стоимость. Иногда они объединяются в одну строку, например «Основные средства за вычетом амортизации».

| — | Конец года | Начало года | Разница на конец года |

| Основные средства (основные средства) | 3 600 000 долларов США | 3 230 000 долларов США | 360 000 долларов США |

| Накопленная амортизация | (1 200 000 долларов США) | (1 050 000 долларов США) | (150 000 долларов США) |

Рисунок 1

В приведенном выше примере в течение года были приобретены основные средства на сумму 360 000 долларов США (что будет отражено в капитальных затратах в отчете о движении денежных средств), и была начислена амортизация в размере 150 000 долларов США (которая будет отражена в отчете о прибылях и убытках). Разница между основными средствами на конец года и накопленной амортизацией на конец года составляет 2,4 миллиона долларов США, что представляет собой общую балансовую стоимость этих активов.

Разница между основными средствами на конец года и накопленной амортизацией на конец года составляет 2,4 миллиона долларов США, что представляет собой общую балансовую стоимость этих активов.

Если к этому моменту упомянутый выше полуприцеп находился в бухгалтерском учете в течение трех лет, то 9 000 долларов из этих 150 000 долларов амортизации пришлось бы на прицеп, а балансовая стоимость прицепа на конец года составила бы 73 000 долларов. На данный момент не имеет значения, можно ли продать трейлер за 80 000 или 65 000 долларов; на балансе он стоит 73 000 долларов.

Влияние продажи

Предположим, что за последние три года технология прицепов существенно изменилась и компания хочет обновить свой прицеп до улучшенной версии, продав при этом старый. Для этой продажи могут произойти три сценария.

Во-первых, трейлер можно продать по балансовой стоимости в 73 000 долларов. В этом случае основные средства уменьшаются на 100 000 долларов США, а накопленная амортизация увеличивается на 27 000 долларов США, чтобы исключить прицеп из бухгалтерского учета. (Баланс денежного счета будет увеличиваться на сумму продажи для всех случаев.)

(Баланс денежного счета будет увеличиваться на сумму продажи для всех случаев.)

Второй сценарий, который может произойти, заключается в том, что компания действительно хочет новый трейлер и готова продать старый всего за 65 000 долларов. В этом случае с финансовой отчетностью происходят три вещи. Первые два такие же, как и выше, чтобы удалить трейлер из книг. Кроме того, в отчете о прибылях и убытках отражен убыток в размере 8 000 долл. США, поскольку за старый прицеп было получено всего 65 000 долл. США, когда его балансовая стоимость составляла 73 000 долл. США.

Третий сценарий возникает, если компания находит нетерпеливого покупателя, готового заплатить 80 000 долларов за старый прицеп. Как и следовало ожидать, происходят те же два изменения баланса, но на этот раз в отчете о прибылях и убытках записывается прибыль в размере 7000 долларов США, представляющая разницу между балансовой и рыночной стоимостью.

Предположим, однако, что компания использовала метод ускоренной амортизации, например амортизацию по методу двойного уменьшающегося остатка.

В соответствии с методом двойного уменьшающегося остатка балансовая стоимость трейлера через три года составит 51 200 долларов, а прибыль от продажи за 80 000 долларов составит 28 800 долларов, отраженная в отчете о прибылях и убытках, — большое единовременное увеличение. При таком ускоренном методе за эти три года были бы более высокие расходы и, как следствие, меньший чистый доход. Также будет более низкий баланс чистых активов основных средств. Это всего лишь один пример того, как изменение амортизации может повлиять как на чистую прибыль, так и на баланс.

Ожидаемый срок полезного использования и ликвидационная стоимость

Ожидаемый срок полезного использования — это еще одна область, изменение которой повлияет на амортизацию, чистую прибыль и баланс. Предположим, что компания использует первоначально описанный прямолинейный график. Через три года компания изменяет ожидаемый срок полезного использования до 15 лет, но сохраняет ликвидационную стоимость прежней. При балансовой стоимости в 73 000 долларов на данный момент (нельзя вернуться назад и «исправить» амортизацию, примененную до сих пор при изменении допущений), осталось амортизировать 63 000 долларов. Это будет сделано в течение следующих 12 лет (15 лет жизни минус три года уже).

При балансовой стоимости в 73 000 долларов на данный момент (нельзя вернуться назад и «исправить» амортизацию, примененную до сих пор при изменении допущений), осталось амортизировать 63 000 долларов. Это будет сделано в течение следующих 12 лет (15 лет жизни минус три года уже).

Используя этот новый, более длительный период времени, амортизация теперь будет составлять 5250 долларов США в год вместо первоначальных 9000 долларов США. Это увеличивает отчет о прибылях и убытках на 3750 долларов в год, при прочих равных условиях. Это также предотвращает столь быстрое снижение доли активов в балансе, поскольку балансовая стоимость остается выше. И то, и другое может заставить компанию выглядеть «лучше» с большей прибылью и более сильным балансом.

Мошенничество

Инвесторы и аналитики должны хорошо понимать, как компания подходит к амортизации, поскольку допущения, сделанные в отношении ожидаемого срока полезного использования и ликвидационной стоимости, могут привести к манипулированию финансовой отчетностью.

Аналогичные вещи происходят, если вместо этого изменяется предположение о ликвидационной стоимости. Предположим, что компания меняет ликвидационную стоимость с 10 000 до 17 000 долларов через три года, но сохраняет первоначальный 10-летний срок службы. При балансовой стоимости в 73 000 долларов теперь осталось только 56 000 долларов, подлежащих амортизации в течение семи лет, или 8 000 долларов в год. Это увеличивает доход на 1000 долларов, в то же время укрепляя баланс на ту же сумму каждый год.

Практический результат

Амортизация — это то, как балансовая стоимость актива «израсходована», поскольку она помогает получать доход. В случае полуприцепа таким использованием может быть доставка товаров покупателям или транспортировка товаров между складами и производственными предприятиями или торговыми точками. Все эти виды использования вносят свой вклад в доход, который эти товары генерируют при их продаже, поэтому имеет смысл, что стоимость трейлера постепенно вычитается из этого дохода.

Однако можно видеть, что сумма расходов, подлежащих уплате, является функцией предположений, сделанных как о сроке службы актива, так и о его возможной стоимости в конце этого срока службы. Эти допущения влияют как на чистую прибыль, так и на балансовую стоимость актива. Кроме того, они влияют на прибыль, если актив когда-либо будет продан с прибылью или убытком по сравнению с его балансовой стоимостью.

Если компания регулярно признает прибыль от продажи активов, особенно если она оказывает существенное влияние на общую чистую прибыль, финансовая отчетность должна быть изучена более тщательно. Менеджмент, который регулярно удерживает балансовую стоимость ниже рыночной стоимости, может также со временем проводить другие виды манипуляций, чтобы повлиять на результаты компании.

вопросов для интервью на Уолл-стрит

вопрос для интервью на Уолл-стрит Значок поискаУвеличительное стекло. Это означает: «Нажмите, чтобы выполнить поиск». Логотип InsiderСлово «Инсайдер».

Логотип InsiderСлово «Инсайдер».Рынки США Загрузка… ЧАС М С В новостях

Значок шевронаОн указывает на расширяемый раздел или меню, а иногда и на предыдущие/следующие параметры навигации.ДОМАШНЯЯ СТРАНИЦАФинансы

Значок «Сохранить статью» Значок «Закладка» Значок «Поделиться» Изогнутая стрелка, указывающая вправо.Скачать приложение

Знайте ответы на эти пять вопросов, и вы более или менее будете готовы к работе. Парамаунт Пикчерз

Парамаунт ПикчерзНачинающие инвестиционные банкиры, послушайте.

Вы знаете, насколько конкурентоспособны стажировки на Уолл-стрит, поэтому, если вы попадете на собеседование в банк, вы должны подготовиться.

Чтобы помочь вам, мы поговорили с бывшим аналитиком банка, который прошел через весь этот процесс.

Он рассказал нам о пяти наиболее частых технических вопросах, с которыми сталкивался на собеседованиях на стажировке в инвестиционно-банковской сфере.

Хорошей новостью является то, что на каждый вопрос даны подробные ответы в руководстве по слияниям и инквизициям «Взлом на Уолл-стрит».

«Не тратьте время на другие подготовительные услуги», — сказал бывший аналитик.

Он не имеет никакого отношения к Слияниям и Инквизициям.

Он рекомендовал изучить все вопросы базового уровня из руководства по M&I в дополнение к этим пяти вопросам. (Если у вас мало времени, не беспокойтесь о дополнительных вопросах, сказал он. Они не так важны для собеседований на уровне стажировки.)

(Если у вас мало времени, не беспокойтесь о дополнительных вопросах, сказал он. Они не так важны для собеседований на уровне стажировки.)

Мы получили ответы от отдела слияний и расследований. Если они не имеют для вас никакого смысла и вы хотите работать на Уолл-Стрит, вам нужно кое-что прочитать.

Узнайте больше о стажерах Уолл-стрит, младших банкирах и проникновении в финансовую сферу здесь .

ВОПРОС 2: Пожалуйста, проведите меня от стоимости предприятия к стоимости акционерного капитала (или наоборот).

ОТВЕТ:

«Стоимость собственного капитала представляет собой стоимость всех активов компании, но только для инвесторов в обыкновенные акции (т. е. акционеров) компании. Стоимость предприятия представляет собой стоимость только основных бизнес-активов компании, но всем инвесторам компании (акционерным, долговым, привилегированным и т. д.)

Таким образом, чтобы перейти от стоимости собственного капитала к стоимости предприятия, вы вычитаете непрофильные активы и добавляете элементы, представляющие другие группы инвесторов.

На практике это означает, что нужно начинать со стоимости собственного капитала и вычитать денежные средства (технически избыточные денежные средства, но обычно упрощенные до денежных средств) и другие непрофильные активы, такие как краткосрочные/долгосрочные инвестиции, а затем добавлять долг, привилегированные акции , неконтролирующие доли участия и другие объекты, которые представляют другие группы инвесторов в компании.

Чтобы перейти от стоимости предприятия к стоимости собственного капитала, вы делаете обратное и вычитаете все те статьи, которые представляют другие группы инвесторов, и добавляете непрофильные активы, такие как денежные средства, инвестиции и т. д.». к свободному денежному потоку. Без рычага? С рычагом? Что-то другое?

Предполагая, что свободный денежный поток без заемных средств — или то, что доступно всем инвесторам в компании (что сочетается с корпоративной ценностью):

Начните с дохода и вычтите себестоимость производства и операционные расходы, чтобы получить операционный доход или EBIT. Умножьте на (1 — налоговая ставка), чтобы получить чистую операционную прибыль после уплаты налогов или NOPAT.

Умножьте на (1 — налоговая ставка), чтобы получить чистую операционную прибыль после уплаты налогов или NOPAT.

Затем прибавьте неденежные расходы, указанные в отчете о движении денежных средств, в первую очередь износ и амортизация, и отразите изменение оборотного капитала, которое может быть как положительным, так и отрицательным (следуйте знаку, используемому в CFS компании). Затем вычтите капитальные затраты (CapEx)».0003

ВОПРОС 4: Пожалуйста, проведите меня через DCF.

ОТВЕТ:

«DCF оценивает компанию на основе приведенной стоимости ее денежных потоков и приведенной стоимости ее конечной стоимости. Изменение оборотного капитала, затем вы рассчитываете свободный денежный поток за каждый год, который вы дисконтируете и суммируете, чтобы получить текущую стоимость свободных денежных потоков.Ставка дисконтирования обычно представляет собой средневзвешенную стоимость капитала.

Получив текущую стоимость свободных денежных потоков, вы определяете конечную стоимость компании, используя либо метод множителей, либо метод роста Гордона, а затем дисконтируете ее обратно до текущей стоимости, используя ставку дисконтирования.

Наконец, вы сложите эти два показателя вместе, чтобы определить подразумеваемую стоимость предприятия компании, после чего вы можете вернуться к подразумеваемой стоимости собственного капитала и подразумеваемой цене акций».0023

ОТВЕТ:

«В модели LBO на шаге 1 делаются предположения о цене покупки, соотношении долга и собственного капитала, процентной ставке по долгу и других переменных; вы также можете предположить что-то об операциях компании, например о выручке. Рост или маржа, в зависимости от того, сколько информации у вас есть

Шаг 2 — создать раздел «Источники и использование», в котором показано, как финансируется транзакция и на что используется капитал; ) требуется

Шаг 3 заключается в корректировке балансового отчета компании с учетом новых показателей долга и собственного капитала, распределении покупной цены и добавлении деловой репутации и других нематериальных активов на стороне активов, чтобы все сбалансировать.

На шаге 4 вы проецируете отчет о прибылях и убытках, балансовый отчет и отчет о движении денежных средств компании и определяете, сколько долга выплачивается каждый год, исходя из доступного денежного потока и требуемых процентных платежей.

Наконец, на шаге 5 вы делаете предположения о выходе через несколько лет, обычно принимая во внимание выходной мультипликатор EBITDA, и рассчитываете доход на основе того, сколько собственного капитала возвращено фирме».0003

Еще одно…

Этот список технических вопросов не является исчерпывающим. А в последние годы интервьюеры стали задавать и более концептуальные вопросы.

Интервьюер может представить такое понятие, как стоимость собственного капитала или стоимость предприятия, и попросить вас объяснить, как различные корректировки и расчеты согласуются с лежащими в его основе понятиями.

Есть также, как правило, больше вопросов, связанных с текущими событиями. Так что будьте готовы поговорить и о недавней сделке.

Читать далее

LoadingЧто-то загружается.

Об авторе