13 зарплата кому положена: Юрист рассказала, кому по закону положена 13-я зарплата – Москва 24, 17.12.2021

Кому ждать 13 зарплаты в конце года?

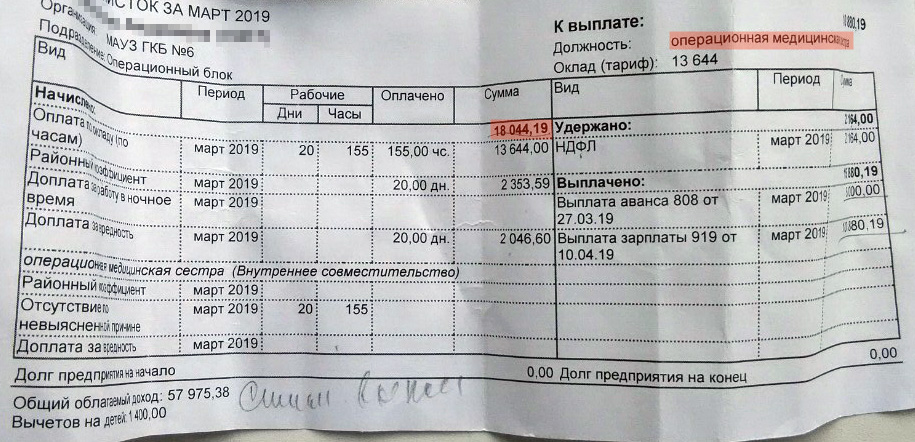

Кому ждать 13 зарплаты в конце года? В конце года некоторые работники обнаружат в расчетном листке дополнительную премию — 13 зарплату. Mojazarplata.by проанализировала, представители каких профессий могут на нее рассчитывать. https://mojazarplata.by/rss-yandex-by/komu-zhdatq-13-zarplaty-v-konce-goda https://mojazarplata.by/@@site-logo/wageindicator.png

31 дек. 1969 г. — В конце года некоторые работники обнаружат в расчетном листке дополнительную премию — 13 зарплату. Mojazarplata.by проанализировала, представители каких профессий могут на нее рассчитывать.

В конце года некоторые работники обнаружат в расчетном листке дополнительную премию — 13 зарплату. Mojazarplata.by проанализировала, представители каких профессий могут на нее рассчитывать.

Анализ проводился при помощи Калькулятора зарплат Mojazarplata.

Кто получает 13 зарплату?

По данным Калькулятора зарплат Mojazarplata.by, 100% финансовых директоров и менеджеров по логистике, принявших участие в анкетировании о работе и зарплате, получают 13 зарплату. За ними в списке профессий, обладатели которых получают 13 зарплату, следуют:

• Финансовый аналитик — 75% представителей профессии

• Управляющий строительной компании — 66%

• Менеджер финансового отдела — 60%

Представители 39 из 111 профессий, которые присутствуют в Калькуляторе зарплат, вообще не получают 13 зарплату. Среди них — врачи, учителя, инженеры, специалисты по рекламе.

Что такое 13 зарплата?

Так в разговорной речи называется дополнительная премия по итогам работы организации за год, выплачиваемая из прибыли. Как правило, работодатели выплачивают ее работникам в декабре — по итогам календарного года. Отсюда и пошло название — 13 зарплата.

Кому и на основании чего выплачивается 13 зарплата?

Согласно ст. 63 Трудового кодекса Республики Беларусь формы, системы и размеры оплаты труда работников, в т.ч. и дополнительные выплаты стимулирующего и компенсирующего характера, устанавливаются нанимателем на основании коллективного договора, соглашения и трудового договора. Таким образом, 13 зарплата выплачивается из чистой прибыли по итогам года, если она предусмотрена коллективным договором или другими локальными актами в организации.

Калькулятор зарплат Mojazarplata.by основан на данных 9 000 анкет, заполненных белорусскими интернет-пользователями.

13 зарплата начисляется в соответствии с положением по организации,

утвержденным нанимателем. Для ее начисления необходимо, в первую

очередь, наличие чистой прибыли по итогам за год. В самом положении

о премировании работников определяются размеры вознаграждения,

показатели и условия премирования, круг премируемых лиц, периодичность

выплаты и порядок начисления 13 зарплаты.

Для ее начисления необходимо, в первую

очередь, наличие чистой прибыли по итогам за год. В самом положении

о премировании работников определяются размеры вознаграждения,

показатели и условия премирования, круг премируемых лиц, периодичность

выплаты и порядок начисления 13 зарплаты.

Как правило, право на получение вознаграждения по результатам работы за год имеют все работники, полностью проработавшие календарный год, при условии обеспечения выполнения установленных в положении показателей и условий.

У кого больше шансов получить 13 зарплату?

Работники государственных организаций и учреждений имеют больше

шансов получить 13 зарплату, чем их коллеги из коммерческих компаний.

Организация премирования рабочих, руководителей (кроме генерального

директора и директора), специалистов и других служащих госпредприятий

регламентируется постановлением Министерства труда Республики Беларусь

от 30.03.2001 N 39 (ред. от 16.04.2009)

Этот документ

рекомендует и регламентирует процедуру, устанавливает критерии

премирования и формулы исчисления премий работников.

Этот документ

рекомендует и регламентирует процедуру, устанавливает критерии

премирования и формулы исчисления премий работников.А люди вашей профессии получают 13 зарплату? Заполните анкету о работе и воспользуйтесь Калькулятором зарплат, чтобы выясните это.

loading…

Премирование и 13-я зарплата — Бухгалтерские вебинары

1. Оплата труда на предприятии

- Колдоговор или положение об оплате труда — другого не дано?

- Положение об оплате труд: что учесть

- Минимальные гарантии в оплате труда в 2018 году: КЗоТ, Генсоглашение, отраслевые соглашения, колдоговор — надо ли вносить изменения в них

- Нужно ли утверждать штатное расписание в начале каждого года

2. Положение о премировании — важный документ

- Как составить, чтобы это был действенный инструмент

- Периодичность выплаты, основные показатели для премирования

- Зависит ли премия от отработанного времени

- Дисциплинарное взыскание и депремирование: точки пересечения

- Учет премий при исчислении средней зарплаты, гарантии МЗП и при индексации

3. Положение о выплате вознаграждения

Положение о выплате вознаграждения

- Вознаграждение по итогам работы за год и вознаграждение за выслугу лет — две разные выплаты

- Механизм расчета: основные показатели

- В каких случаях не выплачивают

- Создавать ли обеспечения для выплаты вознаграждений

- Учет при исчислении средней зарплаты, гарантии МЗП и при индексации

4. Начисление ЕСВ и налогообложение

- Премии и вознаграждения: налогообложение и отражение в форме № 1ДФ

- Начисление ЕСВ и отчетность по ЕСВ

- Премии и вознаграждения уволенным работникам: какие особенности

(ответы на вопросы семинара, состоявшегося 15.02.2018)

Положение о премировании

Нужно ли утверждать положение о премировании, если на предприятии колдоговор не заключен?

ОТВЕТ: Если колдоговор не заключен, то во исполнение ч. 2 ст. 97 КЗоТ

На реализацию данной нормы приказом руководителя предприятия утверждают по согласованию с профсоюзом (другим органом, уполномоченным трудовым коллективом) Положение об оплате труда, в котором определяют:

- формы и системы оплаты труда;

- нормы труда, расценки;

- тарифные сетки, ставки, схемы должностных окладов;

- условия введения и размеры надбавок, доплат, премий;

- размеры вознаграждений и других поощрительных, компенсационных и гарантийных выплат.

Следовательно, условия, критерии, размеры премирования определяют в Положении об оплате труда или утверждают положение о премировании

, являющееся неотъемлемым приложением к Положению об оплате труда.На предприятии заключен колдоговор, но в разделе «Оплата труда» прописано, что условия оплаты труда, размеры надбавок и премий устанавливает руководитель предприятия своим приказом. Не будет ли это нарушением норм законодательства о труде?

ОТВЕТ: Согласно ч. 2 ст. 13 КЗоТ, в колдоговоре устанавливаются взаимные обязательства сторон относительно регулирования производственных, трудовых, социально-экономических отношений, в частности: нормирования и оплаты труда, установления форм, системы, размеров заработной платы и других видов выплат (доплат, надбавок, премий и т.д.).

2 ст. 13 КЗоТ, в колдоговоре устанавливаются взаимные обязательства сторон относительно регулирования производственных, трудовых, социально-экономических отношений, в частности: нормирования и оплаты труда, установления форм, системы, размеров заработной платы и других видов выплат (доплат, надбавок, премий и т.д.).

Поэтому руководитель предприятия не может решать данные вопросы единолично

Инспекторы труда проверяют, установлены ли в колдоговоре во исполнение ч. 2 ст. 13 КЗоТ взаимные обязательства сторон относительно регулирования производственных, трудовых, социально-экономических отношений. Данный вопрос включен в перечень вопросов, которые проверяются и приведены в Акте инспекционного посещения (невыездного инспектирования) юридического лица (физического лица), использующего наемный труд, форма которого утверждена приказом Минсоцполитики от 18.08.2017 г. № 1338.

Премии выплачиваются по приказу руководителя не постоянно, а в некоторые месяцы (по решению руководителя). Нужно ли составлять в этом случае положение о премировании?

Нужно ли составлять в этом случае положение о премировании?

ОТВЕТ: Как уже отмечалось, системы оплаты труда, составляющие зарплаты, а также условия введения и размеры премирования определяют в колдоговоре или в Положении об оплате труда (положении о премировании).

Именно в этих документах определяют:

- периодичность выплаты премии: ежемесячно, раз в квартал или за полугодие;

- круг работников, на которых распространяется премиальная система;

- условия премирования для каждой категории работников;

- показатели, используемые для определения размера премий;

- основания для уменьшения (отмены) премий и порядок реализации;

- сроки для выплаты премии (см. письмо Минтруда от 23.09.2008 г. № 618/13/84-08).

Положение о премировании, как правило, предусматривает, что производственную премию начисляют пропорционально отработанному времени (за период отпуска, временной нетрудоспособности и т.

Минтруда в письме от 13.09.2010 г. № 804/13/84-10 тоже подчеркивает, что конкретные показатели и условия начисления премий, их размер, периодичность (месячная, квартальная, полугодовая) устанавливаются в Положении о премировании.

Таким образом, руководитель предприятия должен принимать решение о выплате премии на основании положения о премировании (утвержденного по согласованию с профсоюзом или органом, уполномоченным трудовым коллективом). В этом же положении должны быть определены условия для выплаты премии и критерии (показатели) для установления размеров премии работникам, а также случаи и основания для ее уменьшения (отмены).

Уменьшение размера и лишение премии

Может ли руководитель единолично решать вопросы об уменьшении работнику размера производственной премии или лишении его премии?

ОТВЕТ: Положение о премировании должно определять производственные упущения и другие нарушения, за которые работников лишают премии полностью или частично. Одним из таких показателей может быть нарушение трудовой дисциплины.

Одним из таких показателей может быть нарушение трудовой дисциплины.

В случае если норма об уменьшении (отмене) премий предусмотрена положением о премировании, то работнику, которому вынесен выговор за нарушение трудовой дисциплины, размер премии уменьшают или лишают права на получение премии полностью (см. письмо Минтруда от 23.09.2008 г. № 618/13/84-08).

Руководитель предприятия вправе принять решение единолично об увеличении или уменьшении размера премии, только если ему предоставлено данное право положением о премировании.

Если же такое право ему не предоставили, то эти вопросы решаются по согласованию с профсоюзом или органом, уполномоченным трудовым коллективом (см. письмо Минтруда от 01.10.2007 г. № 700/13/84-07).

Однако лишить производственной премии, предусмотренной системой оплаты труда, можно только за тот расчетный период, в котором было допущено нарушение трудовой дисциплины. Для этого оформляется приказ руководителя с обязательным указанием конкретных обстоятельств, послуживших причиной депремирования (см. письмо Минтруда от 21.09.2009 г. № 10712/0/14-09/13).

Для этого оформляется приказ руководителя с обязательным указанием конкретных обстоятельств, послуживших причиной депремирования (см. письмо Минтруда от 21.09.2009 г. № 10712/0/14-09/13).

Выплачивать ли производственные премии, если работнику вынесен выговор за нарушение трудовой дисциплины. Выплачивать ли ему производственные премии в течение срока действия дисциплинарного взыскания?

ОТВЕТ: Если положение о премировании не предусматривает, что в случае вынесения выговора работнику за нарушение трудовой дисциплины производственные премии не начисляются, то в течение дисциплинарного взыскания производственные премии выплачивают. Ведь на протяжении действия дисциплинарного взыскания согласно ст. 151 КЗоТ не применяют только меры поощрения. К поощрительным премиям можно отнести премии, выплачиваемые в связи с памятными датами и пр.

Но производственные премии не являются мерами поощрения, а относятся к дополнительной зарплате (см. письмо Минтруда от 23.09.2008 г. № 618/13/84-08). Таким образом, лишить работника производственной премии можно только:

письмо Минтруда от 23.09.2008 г. № 618/13/84-08). Таким образом, лишить работника производственной премии можно только:

- если положением о премировании предусмотрено лишение премии за такое нарушение;

- за тот расчетный период, в котором было допущено нарушение трудовой дисциплины (см. письмо Минтруда от 21.09.2009 г. № 10712/0/14-09/13).

Налогообложение вознаграждения по итогам работы за год

В феврале 2018 года работникам начислили и выплатили вознаграждение по итогам прошлого года. Суммы достаточно большие, и у некоторых работников общая сумма дохода за месяц превысила максимальную базу начисления ЕСВ. Как начислять ЕСВ и отражать данный доход в отчетности?

ОТВЕТ: Вознаграждение по итогам работы за год относится к прочим поощрительным и компенсационным выплатам в составе зарплаты.

Поэтому сумму вознаграждения включают в базу начисления ЕСВ в том месяце, в котором ее начислили, — в пределах максимальной величины базы начисления ЕСВ.

Допустим, работнику начислили зарплату в размере 25000 грн и премию — 35000 грн. Тогда общая сумма дохода (зарплата за февраль и вознаграждение по итогам года) составляет:

25000 грн + 35000 грн = 60000 грн.

В базу начисления ЕСВ включают сумму в пределах максимальной величины, то есть ЕСВ начисляется в пределах максимальной базы начисления ЕСВ, которая с 1 января 2018 года составляет 55845 грн.

В феврале 2018 года начисляют ЕСВ:

55845 грн х 22% = 12285,90 грн.

В таблице 6 Формы № Д4 за февраль 2018 года зарплату и вознаграждение по итогам работы за год отражают одной строкой, указывая:

- в реквизите 9 — код категории застрахованного лица — «1»;

- в реквизите 11 — месяц — «022018»;

- в реквизите 15 — количество календарных дней пребывания в трудовых отношениях — «28»;

- в реквизите 17 — общую сумму начисленной зарплаты и компенсации (без применения максимального ограничения) — «60000,00»;

- в реквизите 18 — сумму дохода в пределах максимальной базы начисления ЕСВ — «55845,00»;

- в реквизите 21 — сумму начисленного ЕСВ — «12285,90».

В феврале 2018 года начислили и выплатили вознаграждение по итогам прошлого года уволенным работникам. Как облагать данные суммы НДФЛ, начислять ли на них ЕСВ и как отражать их в отчетности?

ОТВЕТ: Сумму вознаграждения по итогам работы за год, начисленную уволенным работникам, для целей обложения НДФЛ рассматривают не как зарплату, а как прочие доходы. Поэтому ее включают в базу налогообложения того месяца, в котором ее начислили, а в форме № 1ДФ отражают как прочие доходы с признаком дохода «127».

Если вознаграждение по итогам работы за год начислили после увольнения работника, базу начисления ЕСВ определяют по правилам ч. 2 ст. 7 Закона Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI).

Базу начисления ЕСВ за каждый месяц определяют, разделив общую сумму вознаграждения на количество месяцев, за которые она начислена.

В таблице 6 Формы № Д4 для отражения доходов бывшего работника выделяют столько строк, за сколько было начислено вознаграждение, проставляя в реквизитах каждой строки:

- в реквизите 9 — код категории застрахованного лица — «1»;

- в реквизите 10 — код типа начислений — «1»;

- в реквизите 11 — соответствующий месяц;

- в реквизитах 17 и 18 — одинаковую сумму вознаграждения;

- в реквизите 21 — одинаковую сумму начисленного ЕСВ.

Поскольку в таблице 6 Формы № Д4 фактически отражается начисление дохода и ЕСВ за предыдущие месяцы, то следует проверять соблюдение максимальной базы начисления ЕСВ, действующей в соответствующем месяце.

Светлана ЛИСТРОВАЯ,

бухгалтер-эксперт

налогов, кому причитаются налоги, доход, кому причитается доход, уважение, кому должно быть уважение, честь, кому честь.

Context Crossref Comment Greek Verse (Щелкните, чтобы перейти к главе) если выручка, то выручка; если уважать, то уважать; если честь, то честь. New Living Translation Английская стандартная версия Верийская стандартная Библия Берейская Буквальная Библия Библия короля Иакова New King James Version Новая американская стандартная Библия NASB 1995 NASB 1977 Расширенный перевод Библии Христианская стандартная Библия Holman Christian Standard Bible Американская стандартная версия Библия на арамейском языке на простом английском Современная английская версия Библия Дуэ-Реймса Перевод хороших новостей Версия международного стандарта Литеральная стандартная версия Новая Американская Библия NET Библия Новая пересмотренная стандартная версия New Heart English Bible Weymouth New Testament World English Bible Буквальный перевод Янга Дополнительные переводы … Контекст Представление властям Верийская стандартная Библия · Скачать Перекрёстные ссылки Притчи 3:27 Матфея 17:25 Матфея 22:21 Марка 12:17 Луки 20:22 Луки 20:25 Luke 23:2 Сокровищница Священного Писания Воздайте поэтому всем их долгам: дань, кому дань причитается; обычай к кому обычай; страх перед кем бояться; честь кому честь. поэтому. Луки 20:25 И сказал им: итак отдавайте кесарево кесарю, а Божие Богу. страх. Левит 19:3 Бойтесь каждый матери своей и отца своего и субботы Мои соблюдайте: I 900:28 утра Господь Бог твой. 1 Царств 12:18 И воззвал Самуил к Господу; и Господь послал гром и дождь в тот день, и весь народ сильно убоялся Господа и Самуила. Притчи 24:21 Бойся, сын мой, Господа и царя: и не связывайся с теми, которые даются на перемену: честь. Exodus 20:12 Почитай отца твоего и мать твою, чтобы продлились дни твои на земле, которую Господь, Бог твой, дает тебе. Левит 19:32 Встань перед седой головой и почитай лицо старца и бойся Бога твоего: Я есмь Господь. Ефесянам 6:2,3 Почитай отца твоего и мать; (что является первой заповедью с обещанием;) … Комментарий Элликотта для англоязычных читателей (7) Дань. Скорее, налоги, т. е. налоги на личность или имущество, в отличие от таможенных сборов, взимаемых с товаров. Страх . . . честь .— Был бы один класс офицеров, которые могли требовать уважения к своему официальному положению, хотя у них не было специальных средств для обеспечения его соблюдения. Другой класс будет иметь право налагать наказания. Этого последнего обязательно будут бояться, смотреть на него с определенным трепетом и благоговением, а также почитать. Комментарий кафедры Стих 7. — Отдайте все свои долги; дань, кому причитается дань; обычай к кому обычай; страх перед кем бояться; честь кому честь. Все, что по закону или по установленному порядку общества может быть причитается кому-либо в виде почтения и чести, а также платежей, христиане, как члены общества, обязаны платить. Параллельные комментарии … Греческий Pay каждый что ты должен [ему]: налоги кому налоги [причитаются], доход кому доход [причитается], уважение кому уважение [следует], честь кому честь [причитается]. Jump to Previous CustomCustomsDueDuesFearHonorHonourOwePayPaymentPromptlyRenderRespectRightTaxTaxesTollTribute Jump to Next CustomCustomsDueDuesFearHonorHonourOwePayPaymentPromptlyRenderRespectRightTaxTaxesTollTribute Links Romans 13:7 NIV Римлянам 13:7 BibleApps. NT Letters: Romans 13 :7 Итак, отдайте каждому то, что вы должны: (Рим. Рим) |

Когда Петр вошел в дом, Иисус опередил его. — Что ты думаешь, Саймон? Он спросил. «С кого цари земные взимают пошлины и подати: со своих сыновей или с других?»

Когда Петр вошел в дом, Иисус опередил его. — Что ты думаешь, Саймон? Он спросил. «С кого цари земные взимают пошлины и подати: со своих сыновей или с других?»

Их собирали разные офицеры.

Их собирали разные офицеры. е. Вверх, над, назад и т. д.

е. Вверх, над, назад и т. д. род единственного числа

род единственного числа

com

com [ОБНОВЛЕНО 2022 г.] Что такое 13-й или 14-й месячный заработок: полное руководство

Тринадцатый и 14-й месячный заработок — это выплата дополнительного месячного оклада , форма компенсации, в финансовом году. Это общий стандарт занятости во всем мире, хотя то, как он работает, зависит от трудового законодательства страны. Если ваша компания работает по всему миру, вам нужно будет понять все тонкости этой практики.

В этом руководстве мы поможем вам понять:

- Какая оплата за 13-й и 14-й месяц

- Как она рассчитывается

- В каких странах существует обязательная или обычная оплата за 13-й месяц

- Кто имеет право на нее

- Как месячная заработная плата облагается налогом

Мы также расскажем вам, как Omnipresent может снять стресс, связанный с применением 13-й месячной выплаты, с помощью нашего совместимого и удобного глобального решения для расчета заработной платы.

Что такое 13-месячная оплата?

В разных странах мира сотрудники получают «зарплату за тринадцатый месяц» (оплату за 13-й месяц). Это форма компенсации, предоставляемая работнику в дополнение к его годовой заработной плате. Часто, но не всегда, это соответствует месячной зарплате.

Филиппины были одной из первых стран, где в 1975 году официально ввели 13-месячную оплату труда, и она до сих пор закреплена в местном трудовом законодательстве. В настоящее время 13-месячная оплата широко популярна на всех континентах.

Что такое 14-месячная оплата?

В некоторых странах также распространена 14-месячная заработная плата. Плата за четырнадцатый месяц концептуально аналогична оплате за 13-й месяц, за исключением, как вы можете догадаться, еще одного дополнительного месяца оплаты.

Выплачиваемая сумма, а также сроки, налоговые последствия и точное определение 13-го или 14-го месяца оплаты различаются в разных странах.

Выплата за 13 месяцев — это просто бонус?

Плата за тринадцатый месяц — это не просто премия, это сложнее. В некоторых странах, таких как Австрия, их называют «праздничными или рождественскими деньгами» (9).0347 Urlaubs- und Weihnachtsgeld ). Но это не означает, что это рассматривается как бонус или комиссия. Это также не то же самое, что отпускные, т. е. заработная плата, на которую работники имеют право при уходе в отпуск. Суть в том, что в каждой стране будет свое определение и реализация оплаты за 13-й месяц.

Чтобы нанимать таланты на международном уровне, вам необходимо хорошо знать правила оплаты 13-го месяца. Фактически, эти знания необходимы для того, чтобы ваша компания оставалась в соответствии с требованиями. Из-за сложностей и различий в оплате 13-го месяца в разных странах вы можете работать с глобальным зарегистрированным работодателем (EOR), таким как Omnipresent, который может предоставить вам соответствующие услуги по расчету заработной платы.

Подробнее об этом мы поговорим позже.

Обязательна ли оплата за 13-й месяц?В некоторых странах, например на Филиппинах, оплата за 13-й месяц является юридическим обязательством. Но во многих других местах так принято. Ниже вы найдете полезный список стран, в которых выплачивается 13-й и 14-й месяц. Но сначала давайте выясним, что означает «обязательный» и «обычный» для вашего бизнеса.

Обязательная 13-месячная оплата труда закреплена в местном трудовом законодательстве, поэтому само собой разумеется, что невыплата обязательной 13-месячной оплаты может привести к судебному иску и штрафам за несоблюдение. Из-за этого важно узнать об этих законах, прежде чем нанимать ваш международный талант.

В странах, где 13-месячная оплата является обычной, точные условия будут согласованы в трудовом договоре или в отраслевых или коллективных соглашениях. И хотя это не является юридическим требованием, невыплата обычной 13-месячной заработной платы может негативно сказаться на удержании сотрудников, поскольку это стало ожиданием.

В приведенных ниже таблицах подробно описаны некоторые из ключевых рынков, где 13-месячная оплата (или дополнительная выплата, отражающая концепцию 13-месячной оплаты) является либо обязательной, либо обычной:

| Оплата за 13 месяцев в Европе | |

|---|---|

| Бельгия | Обязательный, выплачивается в конце года при условии, что сотрудник проработал в компании не менее шести месяцев. |

| Франция | Обычный, установленный в отраслевых соглашениях, выплачивается в конце года. |

| Германия | Обычный, оплачивается на Рождество. |

| Греция | Обязательный, 13-й и 14-й месяц, оплачивается на Рождество, Пасху и летом. |

| Италия | Обязательно в соответствии с применимыми CBA, выплачивается на Рождество. Существует также обычная 14-месячная оплата для квалифицированных работников. |

| Португалия | Обязательно, оплачивается летом с доплатой за 14 месяцев на Рождество. |

| Испания | Обязательно, выплачивается летом с дополнительной оплатой за 14-й месяц на Рождество. |

| Оплата за 13 месяцев в Азии | |

|---|---|

| Китай | Обычный, обычно выплачивается на Лунный Новый год или весенние праздники. |

| Индия | Обязателен для определенных категорий работников, оплачиваемых в течение восьми месяцев после окончания финансового года. 903:00 |

| Индонезия | Обязательно, оплачивается перед Рамаданом. |

| Япония | Обычный, выплачивается в июне с дополнительной обычной 14-й месячной оплатой в декабре. |

| Филиппины | Обязательно, выплачивается в декабре или делится и выплачивается летом и в конце года. |

| Сингапур | Обычный, оплачивается в декабре или на Лунный Новый год. 903:00 |

| Оплата за 13 месяцев в Южной и Центральной Америке | |

|---|---|

| Бразилия | Обязательный, обычно делится и выплачивается в период с февраля по ноябрь, а затем в декабре. |

| Чили | Обычный, выплаченный в декабре или разделенный и выплаченный в сентябре и декабре. |

| Коста-Рика | Обязательно, оплачивается в декабре. |

| Сальвадор | Обязательно, оплачивается на Рождество (в зависимости от выслуги лет). |

| Мексика | Обязательно, оплачивается в декабре. |

| Оплата за 13 месяцев на Ближнем Востоке и в Африке | |

|---|---|

| Израиль | Обычный |

| Нигерия | Обычный, оплачивается на Рождество. |

| Южная Африка | Обычный, выплачивается в конце года. |

| Объединенные Арабские Эмираты | Обычный, с дополнительной обычной 14-й месячной оплатой в конце года. |

Кто имеет право на получение 13-месячной выплаты?Там, где это является обязательным, только трудовые отношения могут включать в себя право на 13-месячную заработную плату. На Филиппинах, например, все работники имеют право на 13-месячную заработную плату при условии, что они проработали не менее одного месяца в течение календарного года.

Однако в некоторых странах и случаях некоторые сотрудники не имеют права на оплату за 13-й месяц. Например, освобождение от налога могут получить менеджеры, сотрудники государственного сектора или работники сферы личных услуг. Это будет установлено местным законодательством.

Работники, получающие премии эквивалентной стоимости, также не обязательно получают заработную плату за 13-й месяц. Подрядчики и люди, работающие по контракту с нулевым рабочим днем, также обычно не получают зарплату за 13-й месяц.

Подрядчики и люди, работающие по контракту с нулевым рабочим днем, также обычно не получают зарплату за 13-й месяц.

Когда выплачивается 13-месячная оплата?После того, как вы определили, должен ли ваш потенциальный сотрудник получать зарплату за 13-й или 14-й месяц, вам нужно будет знать, когда ее платить, что зависит от страны, в которой он находится.

Как следует из приведенных выше таблиц , Даты выплаты заработной платы за 13-й месяц привязаны к национальным правилам и обычаям. Точное время года часто оговаривается в трудовых договорах или коллективных договорах, если не в законе.

Время также может быть связано с культурными нормами и традиционными праздниками. Появление 13-месячной оплаты на Филиппинах отчасти связано с ее преимущественно христианскими корнями, поэтому по закону она должна быть выплачена до крайнего срока 24 декабря — как раз к рождественским праздникам.

То же самое и в некоторых других странах. В Греции обязательна оплата за 14 месяцев. Одна половина выплачивается полностью на Рождество, другая делится и выплачивается на Пасху и летом. Точно так же в Саудовской Аравии в Ид аль-Фитр выплачивается обязательная 13-месячная заработная плата. В Китае и Сингапуре зарплата за 13-й месяц, как правило, выплачивается на Лунный Новый год.

В Греции обязательна оплата за 14 месяцев. Одна половина выплачивается полностью на Рождество, другая делится и выплачивается на Пасху и летом. Точно так же в Саудовской Аравии в Ид аль-Фитр выплачивается обязательная 13-месячная заработная плата. В Китае и Сингапуре зарплата за 13-й месяц, как правило, выплачивается на Лунный Новый год.

Эта своевременная оплата помогает сотрудникам позволить себе дорогие торжества и насладиться особым отдыхом со своими семьями. Следовательно, это важная часть компенсационного пакета работника. При найме новых талантов за границей знание этих культурных и региональных нюансов может творить чудеса с набором и удержанием ваших сотрудников. Это также сигнализирует местным властям об адаптации к местной деловой практике.

Как рассчитать 13-месячную заработную платуКак вы уже, наверное, догадались, точный расчет 13-месячной заработной платы зависит от страны, о которой идет речь.

В некоторых странах оплата за 13-й месяц рассчитывается как дополнительная месячная заработная плата, поэтому вы обычно делите общую базовую заработную плату на 12, чтобы вычислить сумму, причитающуюся за 13-й месяц. Так обстоит дело на Филиппинах, где формула расчета такова: общая базовая заработная плата / 12 = заработная плата за 13-й месяц. Другими словами, это эквивалентно месячной зарплате в этом году. В общую базовую заработную плату не входят какие-либо премии или другие денежные выплаты, полученные в этом году.

Так обстоит дело на Филиппинах, где формула расчета такова: общая базовая заработная плата / 12 = заработная плата за 13-й месяц. Другими словами, это эквивалентно месячной зарплате в этом году. В общую базовую заработную плату не входят какие-либо премии или другие денежные выплаты, полученные в этом году.

В других странах оплата за 13-й месяц рассчитывается как часть годовой зарплаты. Применяется следующая формула: годовой базовый оклад / 13 = оплата за 13-й месяц. Так обстоит дело в Италии или Бразилии.

Но это еще не все. В некоторых странах существуют другие, более уникальные формы расчета заработной платы за 13-й месяц. В Индии он рассчитывается как премия в виде процента от годового оклада.

Аргентина имеет хорошо известную версию оплаты за 13-й месяц, которую местные жители называют aguinaldo 9.0348 . Сотрудникам выплачивается заработная плата за 13-й месяц двумя частями — один раз в июне и еще раз в декабре. Сумма, выплачиваемая каждый раз, эквивалентна 50% от самой высокой месячной заработной платы, выплачиваемой за месяцы до получения aguinaldo . Здесь формула такова: (месячная зарплата / 12) х отработанных месяцев = зарплата за 13-й месяц.

Здесь формула такова: (месячная зарплата / 12) х отработанных месяцев = зарплата за 13-й месяц.

Аргентинская формула корректирует оплату за 13-й месяц в соответствии с количеством фактически отработанных месяцев. Это также имеет место на Филиппинах.

Как видите, платить зарплату за 13-й месяц непросто, особенно если вы нанимаете таланты во многих странах. Вот почему лучше всего обратиться за помощью к тем, кто знаком с местными процессами и правилами начисления заработной платы, например, к нашей команде в Omnipresent.

Облагается ли налогом заработная плата за 13-й месяц? Заработная плата за 13-й месяц, как правило, облагается налогом, но в некоторых странах это не так. Как это делается, варьируется от страны к стране. На Филиппинах любые платежи свыше 90 000 филиппинских песо облагаются налогом. В таких странах, как Австрия, заработная плата за 13-й и 14-й месяц облагается налогом, но по значительно более низкой ставке (6%) по сравнению с обычной ставкой налогообложения.

Вам необходимо знать об этих различиях при удаленном найме, поскольку неуплата налогов может привести к несоблюдению требований и сопутствующим юридическим штрафам и санкциям.

Однако вам не нужно действовать в одиночку, потому что Omnipresent может помочь снять с вас бремя международной платежной ведомости и разобраться со всеми сложностями выплаты 13-го и 14-го месяцев за вас.

Сделайте глобальный расчет заработной платы без проблем с OmnipresentOmnipresent предлагает глобальное решение для расчета заработной платы, которое упрощает расчет и оплату 13-го и 14-го месяцев. В рамках нашей глобальной службы занятости мы включаем комплексное решение для расчета заработной платы. Это значит, что мы:

- Расчет и выплата заработной платы, пособий и налогов для вашего персонала (включая 13-й оклад)

- Помощь в подборе пакетов льгот для вашей команды

- Получите консультацию по сравнительному анализу заработной платы ваша компания соответствует требованиям

Вы можете получить доступ ко всем своим записям на OmniPlatform и управлять удаленным администрированием персонала в одном месте.

Об авторе