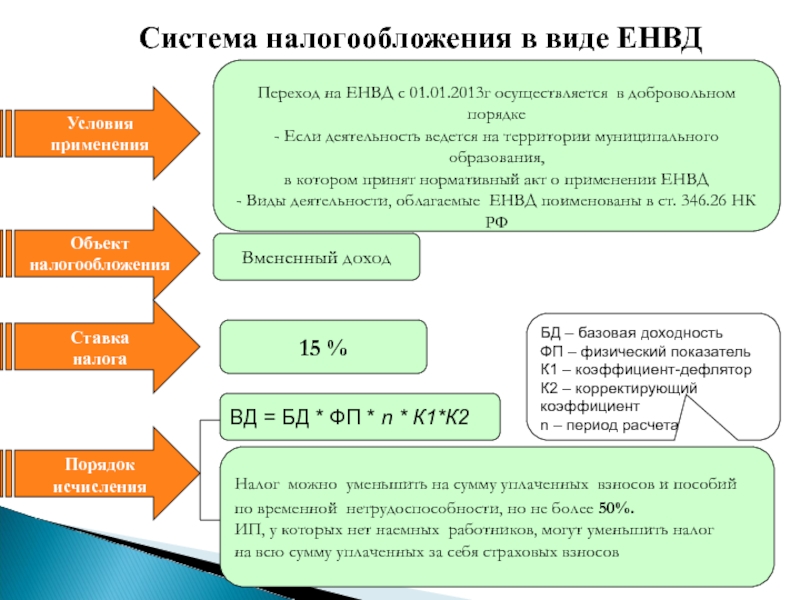

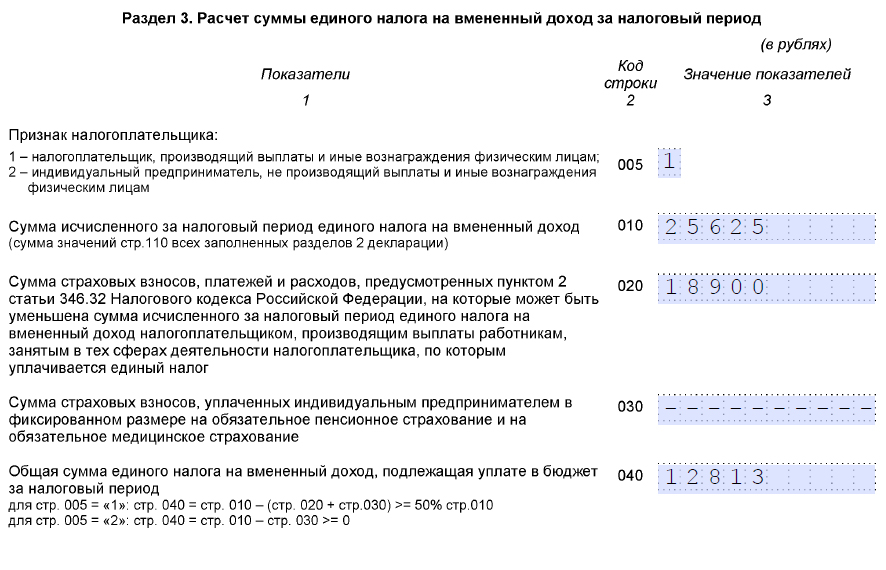

2 енвд: Вместо ЕНВД: какой налоговый режим выбрать? | ФНС России

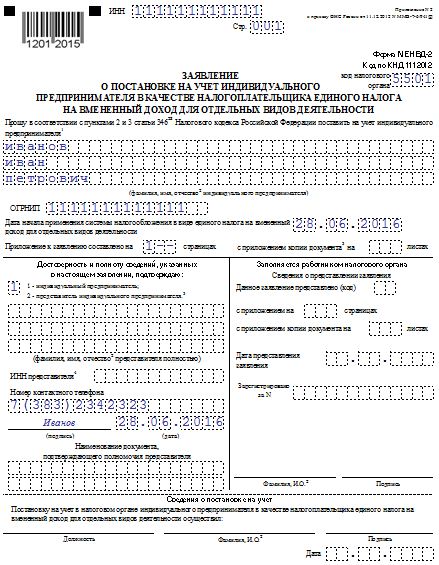

Форма ЕНВД-2. Заявление ИП о постановке на ЕНВД в 2021 году

Заявление по форме ЕНВД-2 позволяет индивидуальным предпринимателям перейти на форму налогообложения по вмененному доходу. Однако стоит помнить, что такой вариант доступен не во всех регионах РФ.

Образец заполнения и пустой бланк формы ЕНВД-2

ФАЙЛЫ

Пустой бланк формы ЕНВД-2 .xlsОбразец заполнения формы ЕНВД-2 .xlsБланк и образец формы ЕНВД-2 в архиве .zip

Использование формы

ЕНВД-2 (в отличие от отчетности по налогообложению вмененного дохода, которая подается раз в квартал) часто сдается лишь раз за все время существования ИП: сразу после открытия. Иногда перечень услуг постепенно расширяется — в таком случае следует уведомлять налоговую при помощи новой формы ЕНВД-2 о появлении новой деятельности. Помните, что в таком случае в заявления вносятся только те услуги, которые появились и не были перечислены ранее. Уже оформленные виды деятельности повторному описанию не подлежат.

Особенности заполнения

Заявления по ЕНВД заполняются черной или синей шариковой ручкой печатными буквами (или, если речь идет об электронном документообороте — шрифтом Courier New, 18) с прочерками на месте каждого незаполненного поля. В одной ячейке должен — строго один символ, хотя Excel позволяет вбить несколько. Даже если незаполненным остается целый блок, в ячейках должны быть прочерки.

В графе “Прошу поставить на учет” указываем ФИО в полной форме в именительном падеже.

Неправильно: Осколову Анастасию Игоревну

Обратите внимание: коды видов предпринимательской деятельности для ЕНВД

Если ИП подает заявление собственноручно, блок про представителя заполнять не нужно. Если же документы передает доверенное лицо, то его ФИО вписываются в именительном падеже, а под ними указывается тип документа (например, доверенность), дающего право представлять ИП.

Как видно, форма предполагает представление 3 видов деятельности (заполняются в приложении).

Сроки и особенности подачи

Как и другие документы по “вмененке”, этот подается в течение 5 дней после начала деятельности. Форма ЕНВД-2 заполняется в 2 экземплярах, один из которых сдается в налоговую, а второй, с отметкой инспектора, остается у ИП.

Как и в случае с формой ЕНВД-1, данное заявление обычно подается по месту ведения деятельности.

Однако существует перечень услуг, которые подпадают под спецрежим налогообложения. К ним относятся:

- перевозки,

- рекламная деятельность,

- сдача в аренду земли и коммерческой недвижимости.

Если вы специализируетесь на чем-то из этого, то форму ЕНВД-2 надо подавать по месту регистрации. Допустим, что наше ИП ведет деятельность в Екатеринбурге, но зарегистрировано в Серове.

Когда форма ЕНВД-2 не нужна

Заявление ЕНВД-2 подходит не для всех случаев “вмененки”. Есть следующие исключения:

- постановка на учет организации — для этого используется форма ЕНВД-1,

- снятие с учета видов деятельности — для этого нужны ЕНВД-3 и ЕНВД-4.

Отдельно напоминаем, что решение о переходе на ЕНВД принимает предприниматель. Регистрация деятельности в этом налоговом режиме не является обязательной.

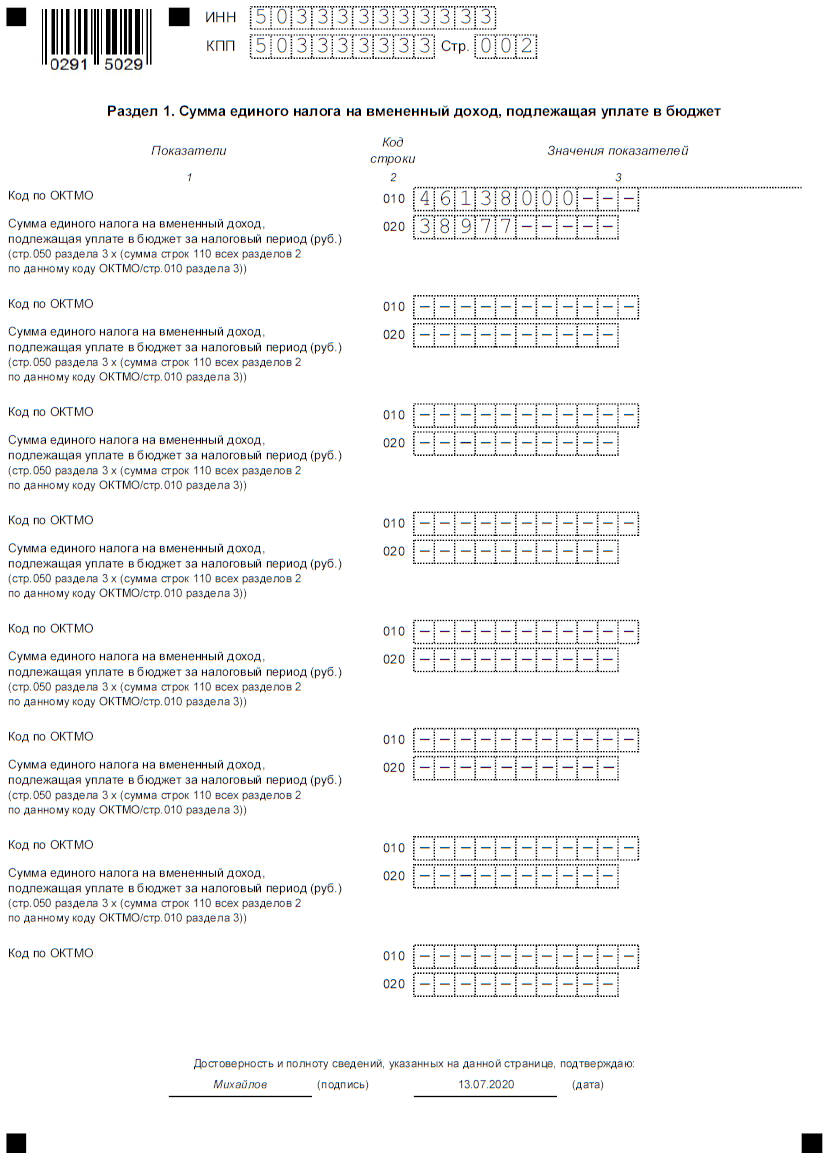

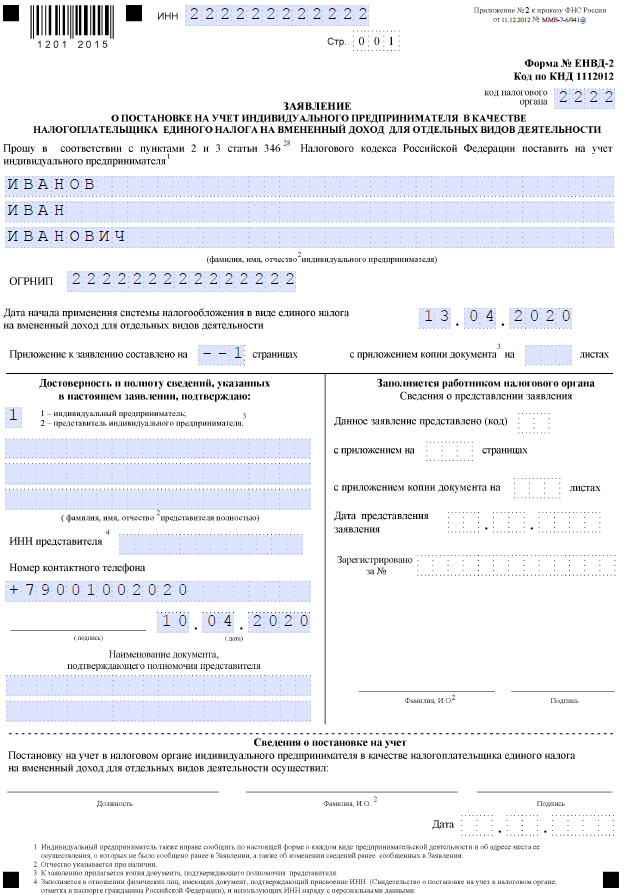

Приложение N 2. Заявление о постановке на учет индивидуального предпринимателя в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности (Форма N ЕНВД-2, код по КНД 1112012)

┌─┐ ┌─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

└─┘│││││││││││└─┘ ИНН │ │ │ │ │ │ │ │ │ │ │ │ │

│││││││││││ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

│1201│2015│ ┌─┬─┬─┐

Стр. │0│0│1│

│0│0│1│

└─┴─┴─┘

Форма N ЕНВД-2

Код по КНД 1112012

┌─┬─┬─┬─┐

код налогового │ │ │ │ │

органа └─┴─┴─┴─┘

ЗАЯВЛЕНИЕ

О ПОСТАНОВКЕ НА УЧЕТ ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ В КАЧЕСТВЕ

НАЛОГОПЛАТЕЛЬЩИКА ЕДИНОГО НАЛОГА НА ВМЕНЕННЫЙ ДОХОД

ДЛЯ ОТДЕЛЬНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ

Прошу в соответствии с пунктами 2 и 3 статьи 346.28 Налогового кодекса Российской

Федерации поставить на учет индивидуального предпринимателя

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

(фамилия, имя, отчество индивидуального предпринимателя)

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

ОГРНИП │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Дата начала применения системы налогообложения в виде ┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐

единого налога на вмененный доход для отдельных видов │ │ │. │ │ │.│ │ │ │ │

│ │ │.│ │ │ │ │

деятельности └─┴─┘ └─┴─┘ └─┴─┴─┴─┘

┌─┬─┬─┐ ┌─┬─┬─┐

Приложение к заявлению │ │ │ │ с приложением копии │ │ │ │

составлено на └─┴─┴─┘ страницах документа на └─┴─┴─┘ листах

─────────────────────────────────────────┬───────────────────────────────────────

Достоверность и полноту сведений, │ Заполняется работником

указанных в настоящем заявлении, │ налогового органа

подтверждаю: │ Сведения о представлении заявления

┌─┐ │

│ │ 1 — индивидуальный │Данное заявление представлено

└─┘ предприниматель; │ ┌─┬─┐

2 — представитель индивидуального │(код) │ │ │

предпринимателя. │ └─┴─┘

│

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│ ┌─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││с приложением на │ │ │ │ страницах

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│ └─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││с приложением копии документа на

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│┌─┬─┬─┐

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐││ │ │ │ листах

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││└─┴─┴─┘

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│

(фамилия, имя, отчество представителя│Дата ┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐

полностью) │представления │ │ │. │ │ │.│ │ │ │ │

│ │ │.│ │ │ │ │

ИНН ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│заявления └─┴─┘ └─┴─┘ └─┴─┴─┴─┘

представителя │ │ │ │ │ │ │ │ │ │ │ │ ││

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│Зарегистрировано

│ за N ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Номер контактного телефона │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│

│

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐│

___________________ │ │ │.│ │ │.│ │ │ │ ││

(подпись) └─┴─┘ └─┴─┘ └─┴─┴─┴─┘│

(дата) │

│

Наименование документа, │

подтверждающего полномочия представителя│

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││ __________________ ________________

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│ Фамилия, И. О. Подпись

О. Подпись

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│

———————————————————————————

Сведения о постановке на учет

Постановку на учет в налоговом органе индивидуального предпринимателя в

качестве налогоплательщика единого налога на вмененный доход для отдельных видов

деятельности осуществил:

________________________________ ________________________ _____________________

Должность Фамилия, И.О. Подпись

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐

Дата │ │ │.│ │ │.│ │ │ │ │

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘

———————————

<1> Индивидуальный предприниматель также вправе сообщить по настоящей форме о

каждом виде предпринимательской деятельности и об адресе места ее осуществления,

о которых не было сообщено ранее в Заявлении, а также об изменении сведений,

ранее сообщенных в Заявлении.

<2> Отчество указывается при наличии.

<3> К заявлению прилагается копия документа, подтверждающего полномочия

представителя.

<4> Заполняется в отношении физических лиц, имеющих документ, подтверждающий

присвоение ИНН (Свидетельство о постановке на учет в налоговом органе, отметка в

паспорте гражданина Российской Федерации), и использующих ИНН наряду с

персональными данными.

┌─┐ ┌─┐

└─┘ └─┘

бланк заявления, подача заявления на ЕНВД (вменёнку)

С 2021 года ЕНВД отменили, применять этот режим больше нельзя. Для ИП есть выгодная альтернатива — патентная система налогообложения. Для ООО остаётся УСН — об этой системе мы тоже много писали в справочной.

Эта статья остаётся только для истории.

Чтобы работать на ЕНВД, подайте заявление в налоговую. Не все виды бизнеса можно перевести на эту систему налогообложения — об этом читайте статью ЕНВД: кто может применять и сколько платить.

Не все виды бизнеса можно перевести на эту систему налогообложения — об этом читайте статью ЕНВД: кто может применять и сколько платить.

Срок подачи заявления на ЕНВД — 5 рабочих дней с начала деятельности, которую переводите на данную систему налогообложения.

Какую дату считать началом деятельности?

Налоговые часто ориентируются на дату заключения договора аренды или дату первого договора с поставщиком. Чтобы избежать лишних вопросов, срок подачи заявления на ЕНВД лучше отсчитывать с этого дня.

Предположим, вы решили открыть магазин и выбрали ЕНВД. Заявление на ЕНВД подайте в течение 5 рабочих дней с даты заключения договора аренды или даты первого договора с поставщиком. Для налоговой не важно, когда вы открыли ИП или ООО или начали вести другую деятельность. Имеет значение самая ранняя дата, которая связана с открытием магазина.

Если вы хотите перейти на ЕНВД с другой системы — подайте заявление в течение 5 рабочих дней с начала года.

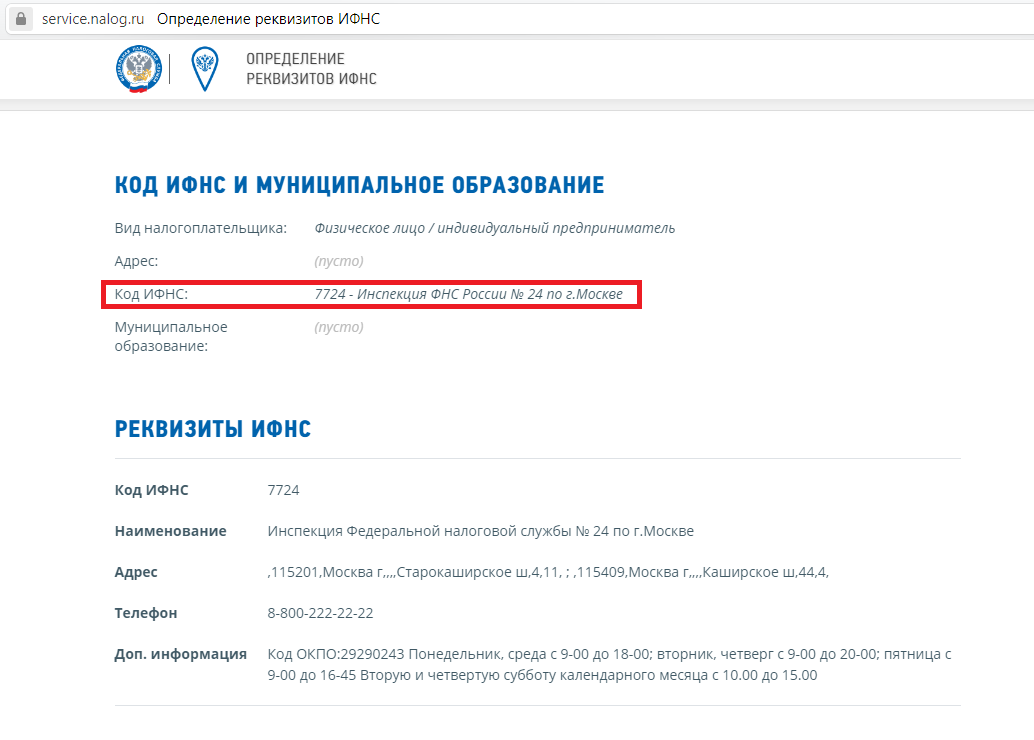

Заявление подают в налоговую по адресу деятельности. Она может отличаться от налоговой по прописке. Найдите по адресу, в какую налоговую обращаться.

Она может отличаться от налоговой по прописке. Найдите по адресу, в какую налоговую обращаться.

Для некоторых видов деятельности невозможно определить адрес, поэтому заявление на ЕНВД подают в налоговую по прописке ИП или юридическому адресу ООО. Это касается перевозки пассажиров и грузов, развозной и разносной розничной торговли, размещения рекламы на транспорте.

Для ИП: скачать бланк заявление на ЕНВД для ИП

Для ООО: скачать блан заявление на ЕНВД для ООО

Заявление заполняйте на компьютере или вручную печатными заглавными буквами, синими или чёрными чернилами, каждый символ в отдельной ячейке.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

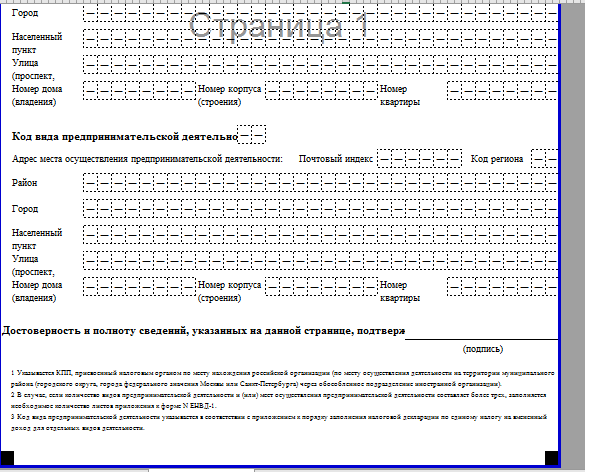

Попробовать бесплатноПервый лист заявления на ЕНВД — сведения об ИП

| Поле | Как заполнять |

|---|---|

| ИНН для ИП ИНН-КПП для ООО |

Посмотрите в свидетельстве о его присвоении. Если вы не получали свидетельства, узнайте ИНН на сайте налоговой. |

| Код налогового органа | Укажите налоговую по адресу деятельности. Если для вашего бизнеса невозможно определить адрес, укажите налоговую по прописке ИП или юридическому адресу ООО. Узнайте код на сайте налоговой. |

| ФИО для ИП Название для ООО |

Полностью укажите фамилию, имя и отчество ИП или полное название ООО, как в учредительных документах |

| ОГРНИП для ИП ОГРН для ООО |

Указан в свидетельстве о регистрации или в выписке из гос.реестра. |

| Дата начала применения ЕНВД |

Если применяете ЕНВД с начала деятельности, то укажите эту дату. Началом деятельности налоговая может посчитать дату договора Если переходите на ЕНВД с другой системы налогообложения, |

| Приложение копии документа | Если прикладываете к заявлению документы, укажите количество листов. Приложением может быть доверенность представителя. |

| Достоверность и полноту сведений подтверждаю |

Для ИП: Для ООО: |

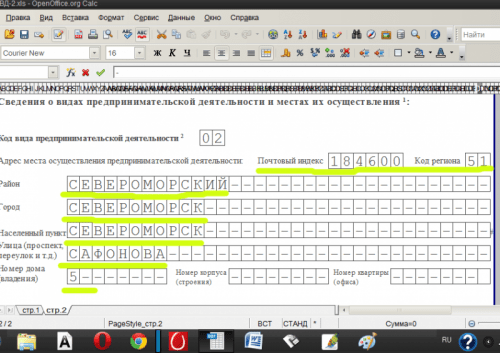

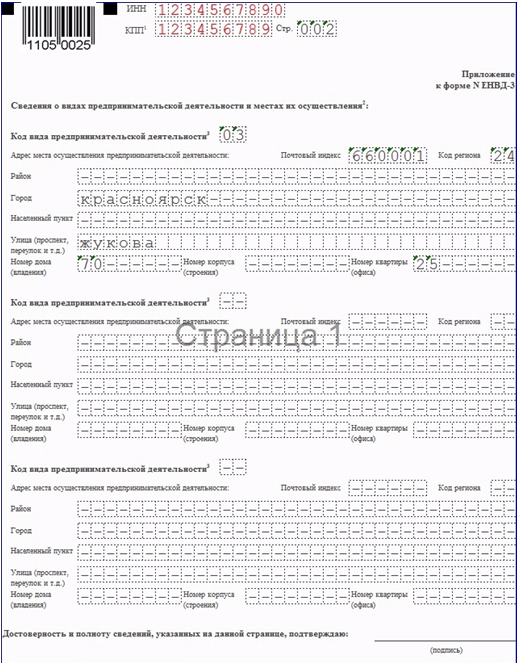

Второй лист заявления на ЕНВД — сведения о виде деятельности

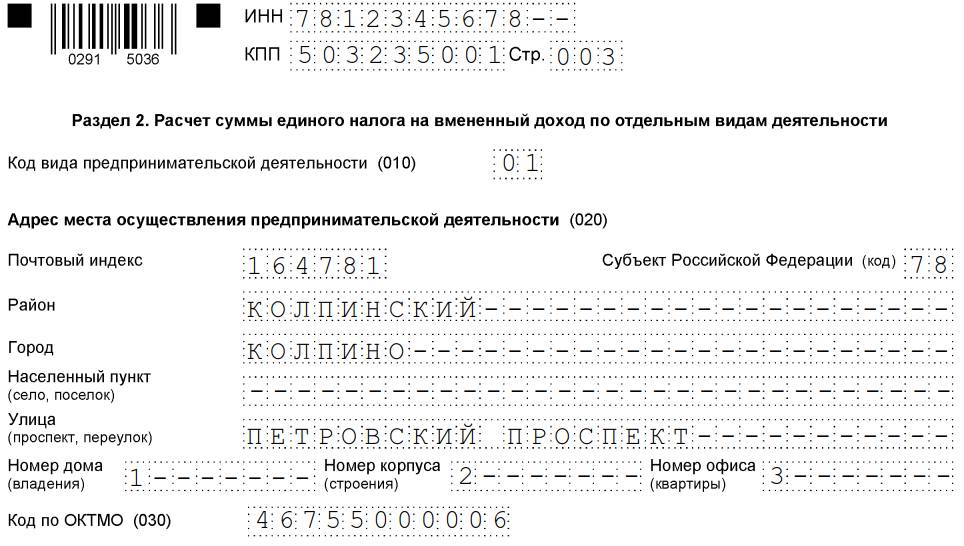

Код вида предпринимательской деятельности

Найдите код, который соответствует вашему бизнесу. Коды установлены приказом ФНС. Мы перевели формулировки на привычный язык.

Коды установлены приказом ФНС. Мы перевели формулировки на привычный язык.

01 — Бытовые услуги населению

02 — Ветеринарные услуги

03 — Автосервисы, автомойки

04 — Автостоянки

05 — Перевозка грузов

06 — Такси, междугородние перевозки

07 — Магазины до 150 м²

08 — Киоски до 5 м²

09 — Киоски более 5 м²

10 — Лотки, тележки

11 — Столовые, кафе, рестораны

12 — Киоски быстрого питания

13 — Стенды, растяжки, статические рекламные щиты

14 — Рекламные щиты со сменой изображения

15 — Рекламные электронные табло

16 — Реклама на транспорте

17 — Гостиницы

18 — Аренда торговых мест до 5 м²

19 — Аренда торговых мест более 5 м²

20 — Аренда земли до 10 м² под торговлю

21 — Аренда земли более 10 м² под торговлю

22 — Торговля через автоматы

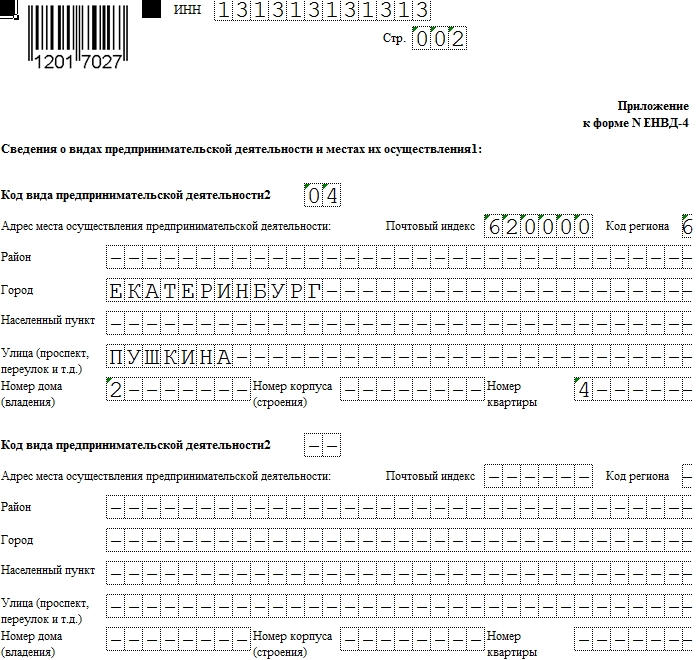

Адрес места осуществления деятельности

Укажите фактический адрес деятельности, по которой будете применять ЕНВД.

Для видов деятельности, у которых невозможно определить точный адрес, укажите адрес прописки ИП или юридический адрес ООО:

- перевозка пассажиров и грузов,

- развозная и разносная розничная торговля,

- размещение рекламы на транспорте.

Что дальше?

- Пронумеруйте и распечатайте каждую страницу на отдельном листе.

- Скрепите листы заявления скрепкой. Сшивать, заранее подписывать и заверять у нотариуса не нужно.

- Отнесите заявление в налоговую по адресу деятельности. Для видов деятельности из списка выше, у которых нет точного адреса, подайте заявление в налоговую по прописке ИП или по юридическому адресу ООО.

- Подпишите заявление при инспекторе, который его принимает.

- Через 5 рабочих дней после подачи заявления налоговая должна выдать уведомление о применении ЕНВД или отказ. Но инспекторы не всегда соблюдают эту формальность. Позвоните заранее и уточните, что вас поставили на учёт.

- Зарегистрируйтесь в Эльбе, чтобы платить налог и сдавать отчёт по ЕНВД.

Если хотите узнать больше о ЕНВД, читайте нашу статью: Отчётность по ЕНВД.

Статья актуальна на

Решения Президиума ВАС по применению ЕНВД

ПРЕЗИДИУМ ВЫСШЕГО АРБИТРАЖНОГО СУДА РОССИЙСКОЙ ФЕДЕРАЦИИ

ИНФОРМАЦИОННОЕ ПИСЬМО

от 5 марта 2013 г. N 157

………………………..

3. При толковании подпункта 5 пункта 2 статьи 346.26 НК РФ, предусматривающего обложение ЕНВД автотранспортных услуг по перевозке пассажиров и грузов, суд указал, что действие данной нормы не распространяется на предпринимательскую деятельность, связанную с передачей в аренду транспортного средства с экипажем (фрахтование на время).![]()

Общество с ограниченной ответственностью (далее — общество) обратилось в арбитражный суд с заявлением о признании недействительным решения налогового органа о начислении ЕНВД в отношении деятельности по передаче в аренду автотранспортных средств с экипажем, принятого в соответствии с положениями главы 26.3 НК РФ в редакции, действовавшей до 01.01.2013, и взыскании штрафа, предусмотренного пунктом 1 статьи 122 этого Кодекса.

По мнению налогового органа, общество неправомерно применяло общую систему налогообложения, поскольку на основании договоров аренды автотранспортных средств с экипажем (фрахтование на время) оказывало автотранспортные услуги по перевозке грузов, подпадающие под ЕНВД на основании подпункта 5 пункта 2 статьи 346.26 НК РФ.

При этом налоговый орган ссылался на статью 632 ГК РФ, согласно которой при передаче транспортного средства в аренду с экипажем арендодатель не только предоставляет арендатору транспорт за плату во временное владение и пользование, но и оказывает услуги по управлению им, а также по его технической эксплуатации, то есть, по сути, осуществляет перевозку пассажиров и (или) грузов.

Суд заявленные обществом требования удовлетворил, отметив следующее.

Подпунктом 5 пункта 2 статьи 346.26 НК РФ предусмотрено, что на уплату ЕНВД переводятся налогоплательщики, осуществляющие предпринимательскую деятельность в сфере оказания автотранспортных услуг по перевозке пассажиров и грузов. Названный вид предпринимательской деятельности осуществляется на основании договоров перевозки.

Однако в данной ситуации договоры, на которых основаны правоотношения сторон, в силу прямого указания ГК РФ являются разновидностью договоров аренды (параграф 3 главы 34 ГК РФ). Следовательно, соответствующая деятельность общества не охватывается положениями подпункта 5 пункта 2 статьи 346.26 НК РФ, упоминающими лишь перевозки.

В связи с этим налогообложение предпринимательской деятельности по передаче в аренду автотранспортных средств с экипажем должно производиться в рамках общего режима налогообложения.

…………………………

7. Неосуществление в течение определенного налогового периода предпринимательской деятельности соответствующего вида не является основанием для освобождения плательщика ЕНВД от обязанностей представлять налоговую декларацию и уплачивать этот налог.

Неосуществление в течение определенного налогового периода предпринимательской деятельности соответствующего вида не является основанием для освобождения плательщика ЕНВД от обязанностей представлять налоговую декларацию и уплачивать этот налог.

Индивидуальный предприниматель обратился в арбитражный суд с заявлением о признании недействительным решения налогового органа о начислении ему ЕНВД и привлечении к ответственности, предусмотренной статьей 119 и пунктом 1 статьи 122 НК РФ.

Ссылаясь на пункт 1 статьи 346.28 НК РФ, индивидуальный предприниматель указывал, что поскольку в спорном налоговом периоде в связи с отсутствием заказов он приостановил свою предпринимательскую деятельность (оказание услуг по размещению рекламы) и, следовательно, дохода от нее не получал, у него отсутствует обязанность представлять налоговую декларацию и уплачивать ЕНВД. Такая обязанность возникает только в том случае, если лицо, признаваемое плательщиком ЕНВД, фактически осуществляет в соответствующем налоговом периоде предпринимательскую деятельность, облагаемую ЕНВД.

Материалы дела свидетельствовали о том, что индивидуальный предприниматель на полгода приостановил осуществление предпринимательской деятельности, связанной с размещением рекламы на транспортных средствах (подпункт 11 пункта 2 статьи 246.26 НК РФ в редакции, действовавшей до 01.01.2013). Однако с учета в качестве плательщика ЕНВД в порядке, предусмотренном пунктом 3 статьи 346.28 Кодекса, он не снимался. При этом транспортные средства, на которых ранее размещалась реклама, находились в исправном состоянии, то есть были способны приносить налогоплательщику доход и непосредственно участвовать в облагаемой ЕНВД предпринимательской деятельности.

Отказывая в удовлетворении требования заявителя, суд исходил из следующего.

В силу абзаца третьего пункта 3 статьи 346.28 НК РФ плательщик ЕНВД, прекративший соответствующую предпринимательскую деятельность, снимается с учета в качестве плательщика ЕНВД на основании заявления, поданного им в налоговый орган в течение пяти дней со дня прекращения этой предпринимательской деятельности.

В силу пункта 1 статьи 346.28 НК РФ плательщиками ЕНВД являются организации и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность, облагаемую названным налогом. Следовательно, предусмотренный абзацем третьим пункта 3 статьи 346.28 Кодекса механизм, направленный на прекращение статуса плательщика ЕНВД, подлежит применению как при отказе от ведения соответствующей деятельности, так и при прекращении ее осуществления на определенное время.

Таким образом, только лишь факт временного приостановления предпринимателем своей деятельности сам по себе не снимает с него статуса плательщика ЕНВД и не освобождает от выполнения возложенных на плательщика этого налога обязанностей.

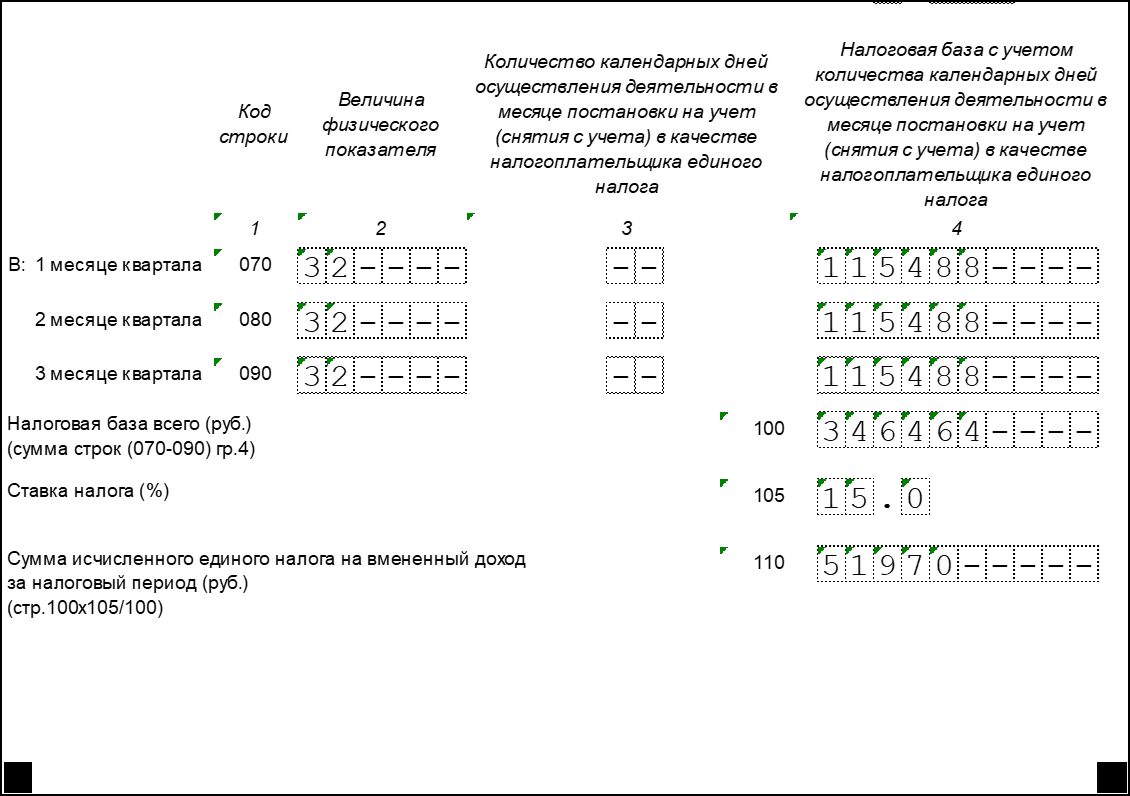

Согласно статье 346.27 и пункту 1 статьи 346.29 НК РФ объектом обложения ЕНВД признается вмененный доход, под которым понимается потенциально возможный доход налогоплательщика, рассчитываемый с учетом совокупности условий, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины ЕНВД по установленной ставке.

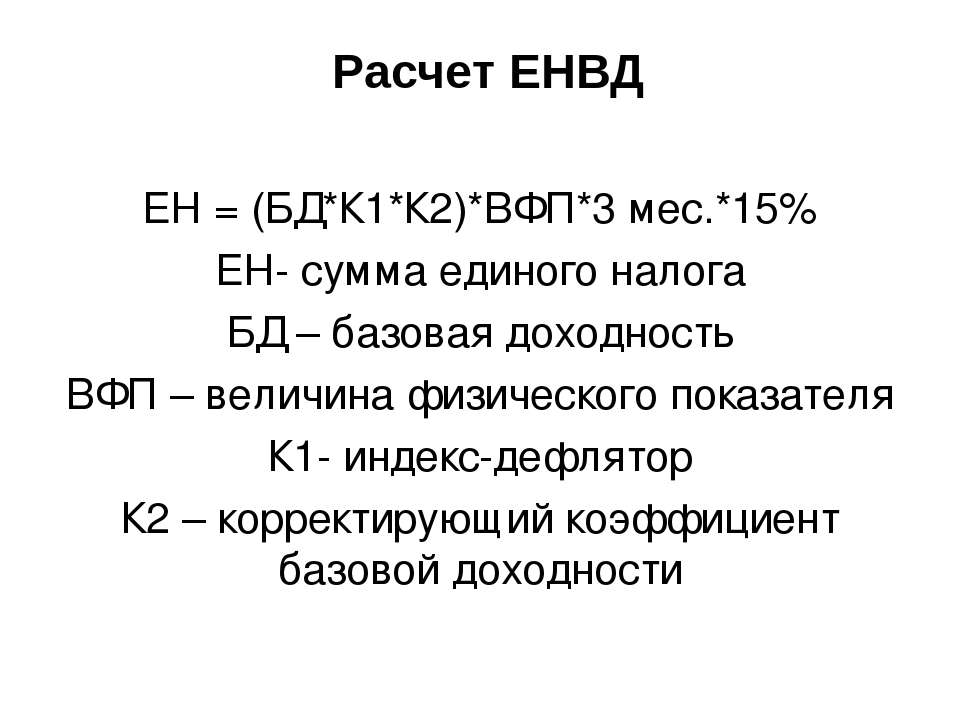

Налоговой базой для исчисления суммы ЕНВД признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности (пункт 2 статьи 346.29 НК РФ).

В спорном налоговом периоде налогоплательщик заявления о снятии с учета в налоговый орган не направлял.

…………………….

10. При применении подпункта 5 пункта 2 статьи 346.26 НК РФ необходимо исходить из того, что арендодатель, применяющий специальный налоговый режим в виде ЕНВД, при исчислении физического показателя «количество автотранспортных средств, используемых для перевозки грузов» вправе не учитывать те транспортные средства, которые предоставлены в аренду другим лицам.

Общество с ограниченной ответственностью (далее — общество) обратилось в арбитражный суд с заявлением о признании недействительным решения налогового органа о доначислении ему сумм ЕНВД и привлечении к ответственности, предусмотренной пунктом 1 статьи 122 НК РФ.

Принимая оспариваемое решение, налоговый орган исходил из того, что общество, имея на праве собственности 14 автотранспортных средств, предназначенных для перевозки грузов, было обязано при расчете физического показателя «количество автотранспортных средств, используемых для перевозки грузов» учитывать в том числе и те автотранспортные средства, которые были переданы в аренду другим лицам.

По мнению налогового органа, из взаимосвязанного толкования положений пункта 3 статьи 346.29 и подпункта 5 пункта 2 статьи 346.26 НК РФ следует, что для целей исчисления ЕНВД налогоплательщик обязан учитывать все имеющиеся у него на праве собственности или ином праве (пользования, владения и (или) распоряжения) транспортные средства, предназначенные для оказания соответствующих услуг.

Суд, удовлетворяя требования общества, указал, что сущность данного налогового режима предполагает учет при определении величины физического показателя только того имущества, которое способно приносить налогоплательщику доход и непосредственно участвовать в облагаемой ЕНВД предпринимательской деятельности.

В данном случае в распоряжении общества фактически находились 10 транспортных средств. Передав 4 транспортных средства арендатору, общество утратило правовые основания и фактическую возможность использовать это имущество в своей предпринимательской деятельности. В то же время такие основания и возможность возникли у арендатора, который и должен учитывать соответствующие финансово-хозяйственные операции при определении объема своих налоговых обязанностей.

Таким образом, общество, являющееся плательщиком ЕНВД, вправе было при исчислении величины физического показателя «количество автотранспортных средств, используемых для перевозки грузов» не включать в него транспортные средства, переданные арендатору.

11. При исчислении величины физического показателя «общая площадь стоянки» не учитывается та площадь земельного участка, которая используется для осуществления иной предпринимательской деятельности, чем оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автотранспортных средств, а также по хранению автотранспортных средств на платных стоянках.

Общество с ограниченной ответственностью (далее — общество) обратилось в арбитражный суд с заявлением о признании недействительным решения налогового органа о доначислении ЕНВД и взыскании штрафа, предусмотренного пунктом 1 статьи 122 НК РФ.

Как следовало из материалов дела, общество осуществляло предпринимательскую деятельность, связанную с оказанием услуг по предоставлению во временное владение (в пользование) мест для стоянки автотранспортных (с 01.01.2013 — автомототранспортных) средств, а также по хранению названных средств на платных стоянках (подпункт 4 пункта 2 статьи 346.26 НК РФ в редакции, действовавшей до 01.01.2013). При этом на земельном участке, на котором была расположена платная стоянка, находилось также здание, используемое обществом для оказания услуг по ремонту, техническому обслуживанию и мойке автотранспортных (с 01.01.2013 — автомототранспортных) средств (подпункт 3 пункта 2 статьи 346.26 НК РФ в редакции, действовавшей до 01. 01.2013).

01.2013).

Основанием для доначисления ЕНВД послужил сделанный налоговым органом по итогам выездной налоговой проверки вывод о том, что налогоплательщик, исчисляя сумму данного налога по первому виду предпринимательской деятельности, неправомерно уменьшил величину физического показателя «общая площадь стоянки», исключив из нее площадь, занимаемую указанным зданием.

По мнению налогового органа, действия налогоплательщика противоречат положениям статьи 346.27 НК РФ, согласно которым под площадью стоянки понимается общая площадь земельного участка, на которой размещена платная стоянка, определяемая на основании правоустанавливающих и инвентаризационных документов.

Суд, удовлетворяя требование заявителя, исходил из следующего.

В соответствии со статьей 346.27 НК РФ под платной стоянкой понимается площадь (в том числе открытые и крытые площадки), используемая в качестве мест для оказания платных услуг по предоставлению во временное владение (в пользование) мест для стоянки автотранспортных средств, а также по хранению автотранспортных средств (за исключением штрафных стоянок).

Как было установлено в ходе судебного разбирательства, налогоплательщик на одном земельном участке осуществлял два самостоятельных вида предпринимательской деятельности. В связи с этим за ним должно быть признано право при определении величины физического показателя «общая площадь стоянки» не учитывать ту часть земельного участка, которая использовалась для осуществления иной предпринимательской деятельности, чем оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автотранспортных средств, а также по хранению автотранспортных средств.

При этом, как указал суд, для данного вывода не имеет правового значения тот факт, что налогоплательщик не сформировал вместо одного земельного участка два.

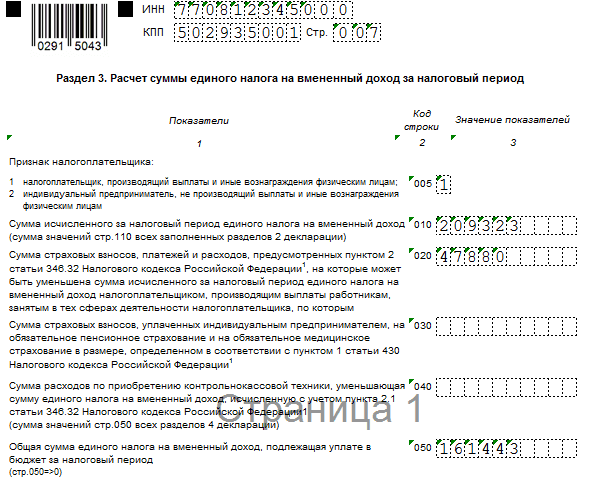

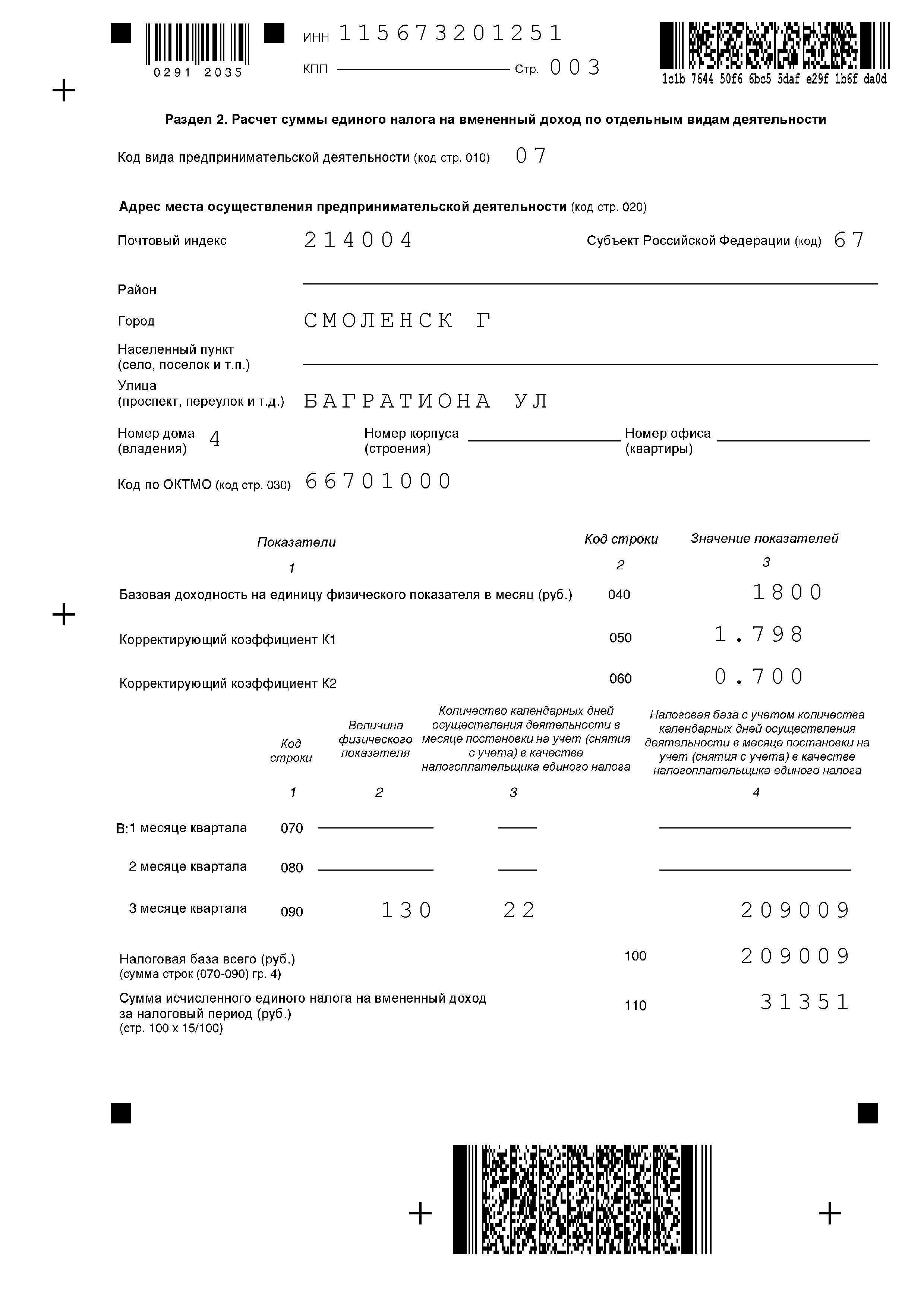

Полный список кодов видов предпринимательской деятельности ЕНВД

Таблица кодов предпринимательской деятельности для ЕНВД в 2019 году пригодится для расчета вмененного налога и заполнения декларации по вмененке. Проверьте, попадает ли ваша деятельность под ЕНВД и вправе ли вы использовать этот спецрежим.

Проверьте, попадает ли ваша деятельность под ЕНВД и вправе ли вы использовать этот спецрежим.

- Рассчитать ЕНВД и заполнить декларацию онлайн

- Таблица кодов предпринимательской деятельности для ЕНВД в 2019 году

Роль кодов вида предпринимательской деятельности в налоговом учете

Коды вида предпринимательской деятельности ЕНВД в 2019 году применяют для автоматизации и упрощения ведения налогового учета. Правильно указанный код определяет источник получения дохода предпринимателя, который, в свою очередь, указывает на размер базовой доходности. Этот показатель необходим при расчете налога на вмененный налог.

Кодировка представляет собой двойную числовую комбинацию. Данный шифр необходимо указывать в следующих документах:

- налоговая декларация по ЕНВД;

- заявления ЕНВД-1 и ЕНВД-3 для ООО, ЕНВД-2 и ЕНВД-4 для ИП.

Порядок заполнения налоговой декларации ЕНВД в 2019 году регламентирует приложение 3 к приказу ФНС России от 26. 06.2018 № ММВ-7-3/414. Заявления же заполняют с учетом требований из приказа ФНС России от 11.12.2012 № ММВ-7-6/94.1

06.2018 № ММВ-7-3/414. Заявления же заполняют с учетом требований из приказа ФНС России от 11.12.2012 № ММВ-7-6/94.1

Чем отличаются коды предпринимательской деятельности от кодов ОКВЭД

Сразу скажем, что коды видов предпринимательской деятельности для ЕНВД в 2019 году чиновники закрепили в приложении 4 к приказу ФНС от 26.06.2018 № ММВ-7-3/414. Коды ОКВЭД же утвердили Приказом Росстандарта от 31.01.2014 № 14-ст.

Основным отличием кодов видов предпринимательской деятельности от кодов ОКВЭД является то, что первый список используют только те, кто применяет специальный режим. Общий классификатор видов экономической деятельности применяют все компании и предприниматели.

Например, предприниматель на ЕНВД, оказывающий услуги грузоперевозок имеет для деятельности свой код и по ОКВЭД и по виду экономической деятельности.

Также код ОКВЭД содержит от четырех и более знаков и имеет более сложную структуру строения шифра. К примеру, код для ЕНВД 05 – оказание автотранспортных услуг по перевозке грузов, а по ОКВЭД 49.41.2 – перевозка грузов неспециализированными автотранспортными средствами.

К примеру, код для ЕНВД 05 – оказание автотранспортных услуг по перевозке грузов, а по ОКВЭД 49.41.2 – перевозка грузов неспециализированными автотранспортными средствами.

Другой вариант – код для розничной торговли. По ОКВЭД это раздел G, к примеру, торговля розничная замороженными продуктами в неспециализированных магазинах это 47.11.1. А по списку кодов для ЕНВД коды будут другие. Например, для розничной торговли через объекты стационарной торговой сети, имеющие торговые залы, – 07.

Таблица кодов видов предпринимательской деятельности для ЕНВД в 2019 году

|

Код предпринимательской деятельности |

Расшифровка кода |

|

01 |

Бытовые услуги. |

|

02 |

Ветеринарные услуги. Подробнее >>> |

|

03 |

Ремонт, техническое обслуживание, мойка автомобильного транспорта (за исключением услуг по гарантийному ремонту, заправки и хранению автотранспорта). Подробнее >>> |

|

04 |

Предоставление мест для автомобильных стоянок. Подробнее >>> |

|

05 |

Автотранспортные услуги по перевозке грузов. Подробнее >>> |

|

06 |

Автотранспортные услуги по перевозке пассажиров. |

|

07 |

Розничная торговля в стационарных торговых сетях, имеющих торговые залы. Подробнее >>> |

|

08 |

Розничная торговля в стационарных торговых сетях, не имеющих торговых залов или в нестационарных торговых сетях, площадь которых не превышает 5 кв.м. Подробнее >>> |

|

09 |

Розничная торговля через павильоны и киоски. Подробнее >>> |

|

10 |

Развозная и разносная розничная торговля. Подробнее >>> |

|

11 |

Оказание услуг общественного питания через объект организации общепита, имеющий зал обслуживания посетителей. |

|

12 |

Оказание услуг общественного питания через объект организации общепита, не имеющий зал обслуживания посетителей. Подробнее >>> |

|

13 |

Распространение наружной рекламы с применением рекламных конструкций (кроме конструкций с автоматической сменой изображения и электронных табло). Подробнее >>> |

|

14 |

Распространение наружной рекламы с использованием конструкций с автоматической сменой изображения. Подробнее >>> |

|

15 |

Распространение наружной рекламы с использованием рекламных конструкций с использованием электронных табло. |

|

16 |

Размещение рекламы на внешних и внутренних поверхностей транспортных средств. Подробнее >>> |

|

17 |

Оказание услуг по временному размещению и проживанию. Подробнее >>> |

|

18 |

Сдача в аренду торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов; объектов нестационарной торговой сети, объектов общепита, не имеющих залов для обслуживания посетителей, при условии владения площади для каждого случая не более 5 кв.м. Подробнее >>> |

|

19 |

Передача во временное владение и (или) в пользование торговых мест, которые находятся в объектах стационарной сети, не имеющих торговых залов; объектов нестационарной торговой сети; объектов общепита, не имеющих залов для обслуживания посетителей, при условии владения площади для каждого случая более 5 кв. |

|

20 |

Сдача во временное пользование участков земли с целью размещения объектов стационарной/нестационарной торговой сети, объектов общепита (если площадь земельного участка не более 10 кв. м.). Подробнее >>> |

|

21 |

Сдача во временное пользование участков земли с целью размещения объектов стационарной/нестационарной торговой сети, объектов общепита (если площадь земельного участка не более 10 кв. м.). Подробнее >>> |

|

22 |

Реализация товаров с использованием торговых аппаратов |

Подробнее >>>

Подробнее >>>

Подробнее >>>

Подробнее >>>

м. Подробнее >>>

м. Подробнее >>>

Особенности ЕНВД для бытовых услуг

К бытовым услугами относится деятельность, указанная в Распоряжении Правительства РФ от 24. 11.2016 г. №2496-р. Например, в списке есть коды для парикмахеров или производителей одежды, а значит, они будут относиться к коду вида предпринимательской деятельности на ЕНВД 01.

11.2016 г. №2496-р. Например, в списке есть коды для парикмахеров или производителей одежды, а значит, они будут относиться к коду вида предпринимательской деятельности на ЕНВД 01.

Полный список кодов по ОКВЭД, которые относят к бытовым услугам:

01.61; 10.11.4; 10.13.2; 10.31; 10.41; 10.61.2; 10.61.3; 13.10.9; 13.30.3; 13.92.2; 13.99.4; 14.11.2; 4.12.2; 14.13.3; 14.14.4; 14.19.5; 14.20.2; 14.31.2; 14.39.2; 15.20.5; 16.24; 16.29.3; 18.14; 23.70.2; 25.50.1; 25.61; 25.62; 25.99.3; 31.02.2; 31.09.2; 32.12.6; 32.13.2; 32.99; 33.12; 33.13; 33.15; 33.19; 38.32; 41.10; 41.20; 42.21; 43.21; 43.22; 43.29; 43.31; 43.32; 43.32.1; 43.32.2; 43.32.3; 43.33; 43.34; 43.34.1; 43.34.2; 43.39; 43.91; 43.99; 45.20; 45.20.1; 45.20.2; 45.20.3; 45.20.4; 45.40.5; 47.78.22; 58.19; 74.10; 74.20; 74.30; 77.11; 77.12; 77.21; 77.22; 77.29; 77.29.1; 77.29.2; 77.29.3; 77.29.9; 77.31; 77.33; 77.33.1; 77.33.2; 81.21.1; 81.22; 81.29.1; 81.29.2; 81.29.9; 81.30; 82.19; 88.10 88.91; 93. 29.3; 93.29.9; 95.11; 95.12; 95.21; 95.22; 95.22.1; 95.22.2; 95.23; 95.24; 95.24.1; 95.24.2; 95.25; 95.25.1; 95.25.2; 95.29; 95.29.1; 95.29.11; 95.29.12; 95.29.13; 95.29.2; 95.29.3; 95.29.4; 95.29.41; 95.29.42; 95.29.43; 95.29.5; 95.29.6; 95.29.7; 95.29.9; 96.01; 96.02; 96.02.1; 96.02.2; 96.03; 96.04; 96.09.

29.3; 93.29.9; 95.11; 95.12; 95.21; 95.22; 95.22.1; 95.22.2; 95.23; 95.24; 95.24.1; 95.24.2; 95.25; 95.25.1; 95.25.2; 95.29; 95.29.1; 95.29.11; 95.29.12; 95.29.13; 95.29.2; 95.29.3; 95.29.4; 95.29.41; 95.29.42; 95.29.43; 95.29.5; 95.29.6; 95.29.7; 95.29.9; 96.01; 96.02; 96.02.1; 96.02.2; 96.03; 96.04; 96.09.

Особенности для розничной торговли

Коды для ЕНВД 07,08, 09, которые используют при розничной торговли, не включают в себя реализацию подакцизных товаров, указанных в пп. 6-10 п. 1. ст. 181 НК РФ, а также продукции собственного производства.

Источник: Главбух

Переход с ЕНВД и ПСН при реализации маркированных товаров

С 1 января 2020 года вступают изменения в ст. 346.27 часть 2 НК РФ. В соответствие с указанными изменениями налогоплательщики, применяющие ЕНВД и патент, не имеют право реализовывать следующие маркированные товары: лекарственные препараты, обувь и одежду из натурального меха. Соответственно, для продолжения своей деятельности такие наши клиенты должны сменить систему налогообложения на УСН или на ОСН.

Соответственно, для продолжения своей деятельности такие наши клиенты должны сменить систему налогообложения на УСН или на ОСН.

1. Переход с ЕНВД на УСН

Налогоплательщики, применяющие ЕНВД, имеют право перейти на УСН, если они соответствуют условиям применения (ст. 346.12 НК РФ).

Добровольно перейти на уплату УСН организация или предприниматель, уплачивающие ЕНВД, могут только со следующего календарного года.

Для перехода на УСН организация или предприниматель, ранее уплачивавшие ЕНВД, должны:

- подать уведомление о переходе на УСН в свою налоговую инспекцию;

- сняться с налогового учета в качестве плательщика ЕНВД.

1.1. Согласно п. 1 ст. 346.13 НК РФ организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения со следующего календарного года, уведомляют об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на упрощенную систему налогообложения. Т.е. направить уведомление (форма 26.2-1 с КНД 1150001) не позднее 31.12.2019 года.

Т.е. направить уведомление (форма 26.2-1 с КНД 1150001) не позднее 31.12.2019 года.

1.2. Согласно абз. 3 п. 3 ст. 346.28 НК РФ Заявление о снятии с учета организации или индивидуального предпринимателя в качестве плательщика вмененного налога (по форме ЕНВД-3 с КНД 1111050 для организации, ЕНВД-4 с КНД 1112017 для ИП) необходимо направить в течение первых 5 рабочих дней января следующего года. Т.е. не позднее 15.01.2020 года.

Следует отметить, что заявление о снятии с учета в качестве плательщика ЕНВД организация или ИП должны подать в ту налоговую инспекцию, где они состоят на учете в качестве плательщиков ЕНВД.

По общему правилу датой снятия с учета плательщика ЕНВД будет считаться дата, указанная в заявлении налогоплательщика.

Получив это заявление, налоговый орган в течение пяти рабочих дней снимет налогоплательщика с учета и выдаст соответствующее уведомление.

2. Переход с ЕНВД на ОСН

Налогоплательщики могут добровольно отказаться от ЕНВД и перейти на ОСН.

Отказаться можно только с начала следующего календарного года. То есть переход на общую систему налогообложения состоится не ранее 1 января нового года (п. 1 ст. 346.28 НК).

Для перехода организации и индивидуальные предприниматели, ранее уплачивавшие ЕНВД, должны:

- сняться с налогового учета в качестве плательщика ЕНВД.

Согласно абз. 3 п. 3 ст. 346.28 НК РФ Заявление о снятии с учета организации или индивидуального предпринимателя в качестве плательщика вмененного налога (по форме ЕНВД-3 с КНД 1111050 для организации, ЕНВД-4 с КНД 1112017 для ИП) необходимо направить в течение первых 5 рабочих дней января следующего года. Т.е. не позднее 15.01.2020 года.

Следует отметить, что заявление о снятии с учета в качестве плательщика ЕНВД организация или ИП должны подать в ту налоговую инспекцию, где они состоят на учете в качестве плательщиков ЕНВД.

По общему правилу датой снятия с учета плательщика ЕНВД будет считаться дата, указанная в заявлении налогоплательщика.

Получив это заявление, налоговый орган в течение пяти рабочих дней снимет налогоплательщика с учета и выдаст соответствующее уведомление.

Автоматически налоговая служба переведет налогоплательщика на ОСН.

3. Переход с ПСН на УСН

Индивидуальные предприниматели, применяющие патентную систему налогообложения, могут перейти на УСН с начала календарного года. Для перехода им необходимо:

- подать уведомление о переходе на УСН в свою налоговую инспекцию;

- не продлевать патент.

Согласно п. 1 ст. 346.13 НК РФ индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения со следующего календарного года, уведомляют об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на упрощенную систему налогообложения. Т.е. направить уведомление (форма 26. 2-1 с КНД 1150001) не позднее 31.12.2019 года.

2-1 с КНД 1150001) не позднее 31.12.2019 года.

Для формирования уведомлений о переходе воспользуйтесь статьей «Формирование и отправка отчета в ФНС через «Онлайн-Спринтер».

Сдавайте отчётность

в срок и без ошибок

Системы для сдачи отчётности

Эксперты предлагают бизнесу, работающему по системе ЕНВД, алгоритм действий в новых условиях · Новости Архангельска и Архангельской области. Сетевое издание DVINANEWS

Ответ на вопрос, что делать предпринимателям, работающим по системе ЕНВД (единый налог на вмененный доход), в случае, если бизнес закрыт на период ограничительных мероприятий или изменился вид предпринимательской деятельности, дали специалисты и партнеры агентства регионального развития.

Как

отмечает эксперт агентства Елена Делечук, для прекращения применения ЕНВД или

перехода на иной режим налогообложения необходимо сняться с учета в качестве

плательщика этого налога. При этом нужно понимать, что в период прекращения

использования налогового режима ЕНВД, если деятельность продолжает

осуществляться, налогоплательщик будет исчислять налоги по общей системе

налогообложения (в том числе НДС) либо по упрощенной системе налогообложения

(УСН), если налогоплательщиком было подано уведомление о применении данного

налога.

Подавать заявление можно в случаях:

- вы прекратили деятельность по ЕНВД;

- вы прекратили один или несколько видов деятельности по ЕНВД;

- вы переходите на другой режим налогообложения;

- вы нарушили ограничения и утратили право применять ЕНВД.

Процедура заполнения заявления

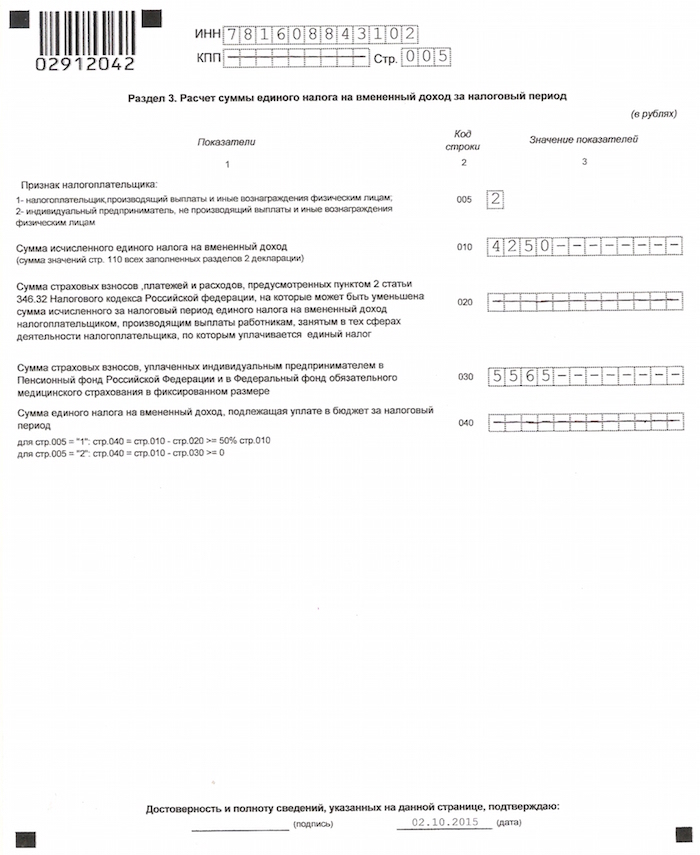

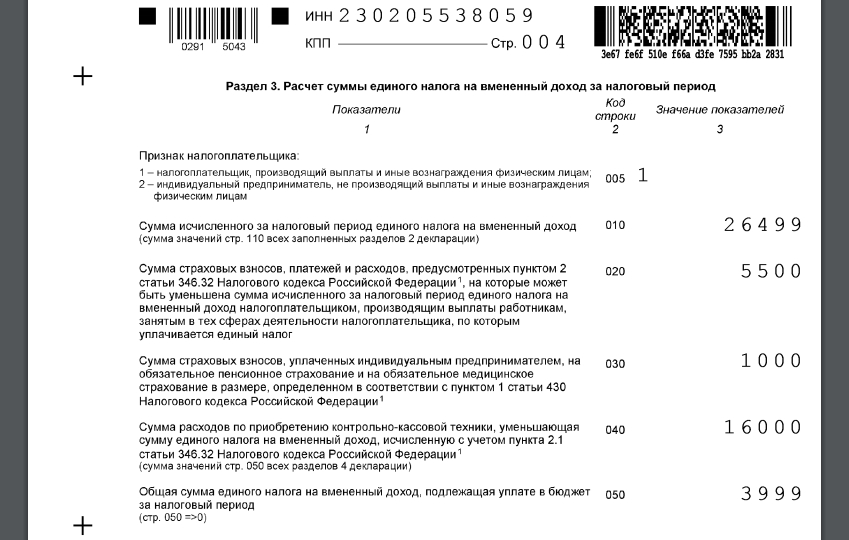

Для снятия с учета в качестве плательщика ЕНВД требуется подать заявление по форме ЕНВД-3 (для организаций) и ЕНВД-4 (для ИП) в налоговый орган, указав причину снятия:

- код 1 – указывается в случае, если снятие связано с прекращением предпринимательской деятельности;

- код 2 – при переходе на иной режим налогообложения;

- код 3 – при нарушении требований по применению ЕНВД;

- код 4 – в случае, если с учета снимаются отдельные объекты, но при этом плательщик остается плательщиком ЕНВД.

В

приложении к заявлению указываются виды деятельности и адреса, по которым

прекращается работа.

Для получения консультации по заполнению заявления обратитесь на горячую линию агентства регионального развития по телефону 8-800-100-7000 либо по адресу электронной почты: [email protected].

Срок подачи – в течение пяти дней со дня прекращения предпринимательской деятельности, облагаемой единым налогом, или со дня перехода на иной режим налогообложения, или с последнего дня месяца налогового периода, в котором допущены нарушения требований, установленных подпунктами 1 и 2 пункта 2.2 статьи 346.26 НК РФ.

Заявление может быть направлено «Почтой России» на адрес налоговой инспекции или подано с помощью телекоммуникационных каналов связи с подписанием электронно-цифровой подписью.

После снятия ограничительных мероприятий для возобновления применения ЕНВД необходимо направить заявление о постановке на учет плательщика ЕНВД по форме ЕНВД-1 (для организаций) или ЕНВД-2 (для ИП) в течение пяти дней с начала ведения деятельности.

Напомним,

что в агентстве регионального развития работает горячая линия, по которой предприниматели могут получить консультации по самым разным вопросам, связанным с работой в новых условиях. Все консультации предоставляются

бесплатно. Телефон 8-800-100-7000. Кроме того, свои вопросы можно отправлять на

адрес: [email protected] или по скайпу ano.p2 (по предварительному запросу).

Все консультации предоставляются

бесплатно. Телефон 8-800-100-7000. Кроме того, свои вопросы можно отправлять на

адрес: [email protected] или по скайпу ano.p2 (по предварительному запросу).

Также на сайте агентства доступен весь перечень существующих мер поддержки предпринимателей в условиях кризиса.

Пресс-служба АНО АО «Агентство регионального развития»

факультативов по экологическому дизайну | Экологический дизайн

Инструктор: Нил Эверс

Введение в стандартные и инновационные строительные материалы. Этот курс знакомит студентов с элементами и процессами, используемыми при строительстве зданий. Посредством лекций, технических чертежей, исследования материалов и взаимодействия с практикующими профессионалами студенты создают фундамент знаний, необходимых для подхода к спецификациям и дизайну материалов, а также для развития интереса к инновационным границам сборки, эстетики и соображений устойчивого жизненного цикла. .

НЕ ВЫБОРЫ ДЛЯ СТУДЕНТОВ АРХИТЕКТУРЫ

Инструктор: Марианна Холберт

Этот курс, начатый после промышленной революции и продолжающийся до современной современной архитектуры, является продолжением истории и теории I. Историю можно преподавать тематически и охватывать важные структуры, ключевые фигуры и движения, которые сформировали наш современный мир.

Историю можно преподавать тематически и охватывать важные структуры, ключевые фигуры и движения, которые сформировали наш современный мир.

НЕ ВЫБОРЫ ДЛЯ СТУДЕНТОВ АРХИТЕКТУРЫ

Инструктор: Ким Дреннан

Основная цель этого курса — изучить структурные и тепловые характеристики зданий через призму архитектора.Курс познакомит студентов с основными принципами проектирования конструкций и строительных характеристик. Студенты познакомятся с различными конструктивными системами, ограждающими конструкциями зданий и механическими системами, чтобы получить интуитивное понимание современных стандартов производительности зданий.

НЕ ВЫБОРЫ ДЛЯ СТУДЕНТОВ АРХИТЕКТУРЫ

Инструктор: Ажар Хан

Как продукты формировали наше общество с течением времени? От открытия новых материалов до инновационных процессов — продукты коренным образом изменили то, как мы взаимодействуем с окружающим миром.Этот курс исследует дизайн продуктов от первой промышленной революции до наших дней.

НЕ ВЫБОР ДЛЯ СТУДЕНТОВ ПРОЕКТИРОВАНИЯ ПРОДУКЦИИ

Инструктор: Мелисса Фельдерман

В этом курсе студенты изучают идеологию и методологию дизайна, ориентированного на пользователя, применительно к экологическому дизайну продукции. Студенты знакомятся с методами дизайн-мышления, которые позволяют применять новаторские методы проектирования и предпринимательские стратегии.

НЕ ВЫБОРЫ ДЛЯ СТУДЕНТОВ ПРОЕКТА

Инструктор: Эмили Гринвуд

Путем изучения различных движений и периодов мы исследуем изменение и непрерывность человеческого повествования о преобразовании природы с точки зрения ландшафтной архитектуры.Этот курс знакомит с основными историями, теориями и объектами ландшафтной архитектуры с глобальной точки зрения. Этот курс исследует ландшафтную архитектуру, поскольку люди продолжают изменять природу, раскрывая культурную историю. Он принимает форму полей, рощ, проспектов, святилищ, городских парков, садов или террас, а также принимает форму восстановления побережья, прибрежных экологических систем, формальных европейских садов, национальных парков / открытых пространств и городских зеленых насаждений.

Этот курс проходит через три важных этапа истории.Во-первых, мы начнем с предыстории или древней истории и узнаем о корнях отношения человека к природе и истоках «антропоцена», начала эпохи, когда деятельность человека начала оказывать доминирующее влияние на историю окружающей среды. . Во-вторых, мы перейдем к ранней истории, когда изменение взглядов на отношение человека к искусственной среде и естественная среда изменили способ, которым люди проектировали свое окружение. В-третьих, мы перейдем к более современному мышлению в ландшафтной архитектуре и взглянем на то, куда движется эта дисциплина, сохраняя при этом связь с тысячелетиями, которые привели нас сюда.

НЕ ВЫБОР ДЛЯ СТУДЕНТОВ ЛАНДШАФТНОЙ АРХИТЕКТУРЫ

Инструктор: Джота Сампер

PLAN 2004 исследует историю и теории планирования и городского дизайна, которые лежат в основе практики в этих областях. Таким образом, курс знакомит с основными событиями, концепциями, сообществами и отдельными людьми на протяжении истории этих дисциплин, которые повлияли на наши современные процессы и процесс принятия решений. Имея это в виду, курс охватывает две всеобъемлющие темы.Во-первых, PLAN 2004 знакомит студентов с историческими парадигмами и подходами, лежащими в основе планирования и городского проектирования, такими как: рациональное планирование, поэтапное планирование, коммуникативное планирование, планирование справедливости и планирование защиты интересов, среди прочего. Студенты столкнутся с дебатами и разногласиями, которые со временем сформировали эти подходы к планированию. Студенты также рассмотрят, как концепции пространства и дизайна развивались вместе и влияли на эти методы планирования. Во-вторых, ПЛАН 2004 знакомит студентов с реалиями управления и планирования пространства.Это включает в себя понимание способов разрешения конфликтов в физическом пространстве. Студентам будет предложено рассмотреть личную этику и ответственность и то, как они влияют на теории и практики планирования в контексте современных дискуссий, таких как: «умный» город, изменение климата, местожительство, неформальность, экономический рост, справедливость и здоровье в городах.

Имея это в виду, курс охватывает две всеобъемлющие темы.Во-первых, PLAN 2004 знакомит студентов с историческими парадигмами и подходами, лежащими в основе планирования и городского проектирования, такими как: рациональное планирование, поэтапное планирование, коммуникативное планирование, планирование справедливости и планирование защиты интересов, среди прочего. Студенты столкнутся с дебатами и разногласиями, которые со временем сформировали эти подходы к планированию. Студенты также рассмотрят, как концепции пространства и дизайна развивались вместе и влияли на эти методы планирования. Во-вторых, ПЛАН 2004 знакомит студентов с реалиями управления и планирования пространства.Это включает в себя понимание способов разрешения конфликтов в физическом пространстве. Студентам будет предложено рассмотреть личную этику и ответственность и то, как они влияют на теории и практики планирования в контексте современных дискуссий, таких как: «умный» город, изменение климата, местожительство, неформальность, экономический рост, справедливость и здоровье в городах. + благоустроенность, среди прочего.

+ благоустроенность, среди прочего.

НЕ ВЫБОР ДЛЯ СТУДЕНТ ПО ПЛАНИРОВАНИЮ И ГОРОДСКОМУ ДИЗАЙНУ

Инструктор: Шавин Роудбари

Сосредоточившись на зданиях, этот класс изучает застроенную среду с начала времен до наших дней.Подчеркивая развитие западного мира, он помогает студентам узнавать основные стили, влиятельных людей и движущие силы строительной формы.

НЕ ВЫБОРЫ ДЛЯ СТУДЕНТОВ ПО ПЛАНИРОВАНИЮ И ГОРОДСКОМУ ДИЗАЙНУ

| Родитель | Synechocystis sp.PCC 6803 GT-I | [31] |

| Т (1) | Получено из ALE в №1 | Эта работа |

| Т (2) | Получено из ALE в No. 2 2 | Эта работа |

| Т (3) | Получено из ALE в № 3 | Эта работа |

| Т (4) | Получено из ALE в No.4 | Эта работа |

| ∆ мкПа | mcpA :: км r | Эта работа |

| ∆ hik43 | hik43 :: км r | Эта работа |

∆ ок. | envD :: км r | Эта работа |

| mcpA-R1 | мкпа :: мкпа T (1) Sm r | Эта работа |

| mcpA-R4 | мкпа :: мкпа T (2) Sm r | Эта работа |

| envD-R1 | envD :: envD T (1) Sm r | Эта работа |

| envD-R2 | envD :: envD T (2) Sm r | Эта работа |

| envD-R3 | envD :: envD T (3) Sm r | Эта работа |

| envD-R4 | envD :: envD T (4) Sm r | Эта работа |

∆ ок. / ∆ мкПа / ∆ мкПа | envD :: км r , mcpA :: Sm r | Эта работа |

| ∆ envD / ∆ hik43 | envD :: км r , hik43 :: Sm r | Эта работа |

| SE | ndhB :: P psbA2 pdc adhII Am r | [31] |

| SE-T (1) | T (1) ndhB :: P psbA2 pdc adhII Am r | Эта работа |

Бакалавр архитектуры | Архитектура

Бакалавр архитектуры

Подготовка к получению степени бакалавра архитектуры в области архитектуры традиционно длится четыре года. Ниже приводится обзор основных целей и этапов по годам.

Ниже приводится обзор основных целей и этапов по годам.

Год 1 : Студенты проводят свой первый год, развивая понимание того, как дизайнеры принимают решения и как архитектура и ландшафтная архитектура определяют застроенную среду с помощью лекций, заданных чтений и связанных с дизайном проектов. В конце первого года студенты отбираются на основе их среднего балла и успеваемости на первом году курсов экологического дизайна для поступления на второй год программы.

Год 2 : Второй год знаменует начало интенсивной работы студии архитектурного дизайна, которая закладывает основу для успешного завершения бакалавриата в области архитектуры.Все обучение в классе напрямую применяется в студии через индивидуальные и групповые проекты. Студенты должны купить ноутбук к весеннему семестру второго года обучения.

Год 3 : Учебная программа третьего года сосредоточена на технических аспектах архитектуры, и ожидается, что студенты будут применять эти концепции в своих студийных проектах. Студенты с минимальным средним баллом 3.0 после завершения третьего курса могут подать заявление в аспирантуру для получения степени магистра архитектуры.

4 класс : Студенты разрабатывают дипломный проект бакалавриата и могут приступить к курсу на уровне магистратуры в течение четвертого года.Архитектурные знания, способности и уверенность в себе достигают пика по мере приближения студентов к выпуску.

Учебная программа

Осень | Пружина | Окружающая среда | EN | Окружающая среда | ENVD 104 | Env. Основы дизайна | 1 |

|---|---|---|---|---|---|---|

| ENVD 102 | Основы рисования для Env.Дизайнеры | 1 | ENVD 172 | Env. Фонд дизайна. Studio | 3 | |

| ENVD 130 | Навыки рисования для Env. Дизайнеры | 3 | ENGL 120 | College Composition II * | 3 | |

| ARCH 321 | История / Теория архитектуры I | 3 | COMM 110 | Публичные выступления * | 3 | |

| ENGL 110 | Состав колледжа * | 3 | ARCH 322 | История / Теория архитектуры II | 3 | |

| Наука / Техника. | Science / Tech Gen. Ed. * | 3 | QR | Количественное обоснование * | 3 | |

| Wellness | Wellness General Ed * | 2 | ||||

| Всего | 16 | Итого | 18 |

| 9033 9033 9033 9033 9033 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ARCH 271 | Архитектурный дизайн I | 6 | ARCH 272 | Архитектурный дизайн II | 6 | ||||||||

| ARCH 231 | Архитектурный чертеж | 3 | ARCH 232 | Технология проектирования | ARCH 232 | Технология проектирования | |||||||

| АРКА 233 | Математика для дизайнеров | 1 | ARCH 344 | Структуры 1 | 3 | ||||||||

| PHYS 120 | Введение в физику * | 3 | PSYCH 111 | Введение в психологию *. | 3 | ||||||||

| ARCH 323 | История / Теория Arch. III. | 3 | PHIL | Факультативный курс по философии * | 3 | ||||||||

| Итого | 16 | Итого | 18 | ||||||||||

Осень | Пружина | ||||||||||||

| ARCH 371 | Архитектурный дизайн III | 6 | ARCH 372 | ARCH 372 | ARCH 372 | ARCH 341 | Дизайн площадки для архитекторов | 3 | ARCH 450 | Архитектурная детализация | 3 | ||

| ARCH 351 | Материалы и конструкция | 4 | ARCH 454 | ECS II (Активные системы) 9005 7 | 3 | ||||||||

| ARCH 453 | ECS I (Пассивные принципы) | 3 | ARCH 461 | Городской дизайн | 3 | ||||||||

| Наука / Техн. | Научная лаборатория * | 1 | ENGL 326 | Письмо для дизайнеров * | 3 | ||||||||

| или ENGL 357 | Визуальный язык и культура | ||||||||||||

| 9030 Всего 9030 17 | Всего | 18 |

Осень | Архитектурный дизайн V | 6 | ARCH 472 | Архитектурный дизайн VI | 6 | ||

|---|---|---|---|---|---|---|---|

| ARCH 443 | Advanced Structures | 3 | или ARCH 474 | International Design Studio | |||

| ANTH 111 | Введение в антропологию | 3 | SOC 110 | Введение в социологию * | 3 | ||

| Наука / Техн. | Science / Tech Gen. Ed. * | 3 | факультативный * | 3 | |||

| факультативный * | 3 | факультативный * | 3 | ||||

| 7 Всего 18 | Итого | 15 |

Отображение документов | Центр поддержки HPE

div # horizontalNavigation: not (: empty) [style = ‘margin-top: 5px;’] + div # body> div [style = ‘маржа слева: 18 пикселей; поле справа: 18 пикселей; маржа сверху: 20 пикселей; padding-bottom: 20px; ‘] { min-height: calc (100vh — 236px)! important; } div # content> div # horizontalNavigation: not (: empty) [style = ‘margin-top: 5px;’] + div # body> div { min-height: calc (100vh — 196px)! important; } div # content> div # horizontalNavigation: not (: пусто) + div # body> div [style = ‘маржа слева: 18 пикселей; поле справа: 18 пикселей; маржа сверху: 20 пикселей; padding-bottom: 20px; ‘] { min-height: calc (100vh — 231px)! important; } div # content> div # horizontalNavigation: not (: пусто) + div # body> div { min-height: calc (100vh — 191px)! important; } / * для страниц без мегаменю * / div # content> div # horizontalNavigation [style = ‘margin-top: 5px;’] + div # body> div [style = ‘маржа слева: 18 пикселей; поле справа: 18 пикселей; маржа сверху: 20 пикселей; padding-bottom: 20px; ‘] { min-height: calc (100vh — 170px)! important; } div # content> div # horizontalNavigation [style = ‘margin-top: 5px;’] + div # body> div [style = ‘padding-bottom: 25px;’] { min-height: calc (100vh — 160px)! important; } div # content> div # horizontalNavigation [style = ‘margin-top: 5px;’] + div # body> div { min-height: calc (100vh — 135px)! important; } div # content> div # horizontalNavigation + div # body> div [style = ‘маржа слева: 18 пикселей; поле справа: 18 пикселей; маржа сверху: 20 пикселей; padding-bottom: 20px; ‘] { min-height: calc (100vh — 165px)! important; } div # content> div # horizontalNavigation + div # body> div [style = ‘padding-bottom: 25px;’] { min-height: calc (100vh — 155px)! important; } div # content> div # horizontalNavigation + div # body> div { min-height: calc (100vh — 130px)! important; } / * для страниц ошибок прокси * / p # proxy_error { маржа сверху: 0px! важно; padding-top: 10 пикселей! важно; } ]]>| Срок | Определение

| |

| Срок | Определение

| |

| Срок | Определение | |

| Срок | Определение | |

| Срок | Определение | |

| Срок | Определение | |

| Срок | Определение | |

| Срок | Определение | |

| Срок | Определение

| |

| Срок | Определение

| |

| Срок | Определение | |

| Срок | Определение

| |

| Срок | Определение | |

| Срок | Определение | |

| Срок | Определение

| |

| Срок | Определение

| |

| Срок | Определение

| |

| Срок | Определение | |

| Срок | Определение | |

| Срок | Определение

| |

| Срок | Определение

| |

| Срок | Определение

| |

| Срок | Определение

| |

| Срок | Определение

| |

| Срок | Определение

| |

| Срок | Определение

| |

| Срок | Определение

| |

| Срок | Определение

| |

| Срок | Определение

| |

| Срок | Определение

| |

| Срок | Определение

| |

| Срок | Определение

| |

| Срок | Определение

| |

| Срок | Определение

| |

| Срок | Определение

| |

| Срок | Определение

| |

| Срок | Определение

| |

| Срок | Определение | |

| Срок | Определение

| |

| Срок | Определение

| |

| Срок | Определение

| |

| Срок | Определение

| |

| Срок | Определение

| |

| Срок | Определение

| |

| Срок | Определение

| |

| Срок | Определение

| |

| Срок | Определение

| |

| Срок | Определение

| |

| Срок | Определение

| |

| Срок | Определение

| |

| Срок | Определение

| |

| Срок | Определение

| |

E-2D Advanced Hawkeye — Northrop Grumman

E-2D Advanced Hawkeye — Northrop GrummanЭтот веб-сайт лучше всего просматривать в таких браузерах, как Edge, Firefox, Chrome или Safari.Мы рекомендуем вам использовать один из этих браузеров для наилучшей работы.

E-2D Advanced Hawkeye

E-2D Advanced Hawkeye меняет правила игры в том, как военно-морской флот будет управлять боевым управлением и контролем.

Обзор программы

E-2D Advanced Hawkeye меняет правила игры в том, как военно-морской флот будет управлять боевым управлением и контролем. E-2D Advanced Hawkeye, выполняющий роль «цифрового квотербека» для опережающего удара, управления миссией и защиты наших сетецентричных боевых авианосных групп, является ключом к продвижению миссии, какой бы она ни была. может быть.E-2D дает истребителю расширенную осведомленность о боевом пространстве, особенно в области информационных операций, обеспечивая боевое управление , воздушную защиту театра военных действий и противоракетную оборону , а также возможности объединения нескольких датчиков в бортовой системе.

Благодаря прыжку на два поколения в возможности радарных датчиков и надежным сетевым возможностям Advanced Hawkeye будет доставлять важные, действенные данные объединенным силам и службам быстрого реагирования. Эти достижения предоставляют бойцам необходимую ситуационную осведомленность, чтобы сократить время между первоначальной осведомленностью и активным боем.

Первый полет Август 2007 г.

В августе 2003 г. Northrop Grumman и Team Hawkeye обязались поставить Delta One, первый самолет для разработки и демонстрации системы (SD&D), а 3 августа 2007 г. выполнили это обещание, выполнив свой первый успешный полет. . Advanced Hawkeye является краеугольным камнем архитектуры противовоздушной и противоракетной обороны ВМС США на побережье, суше и в открытом море.

Некоторые из многих новых функций Advanced Hawkeye:

- Совершенно новый радар с механическими и электронными возможностями сканирования

- Полностью интегрированная тактическая кабина «All Glass»

- Advanced Identification Friend or Foe System

- New Mission Computer и тактические рабочие станции

- Улучшения средств электронной поддержки

- Модернизированный набор средств связи и передачи данных

Эти и другие новые разработки, включенные в E-2D, гарантируют, что

- Истинное 360-градусное радиолокационное покрытие обеспечивает бескомпромиссное отслеживание в любую погоду и ситуационная осведомленность

- Совместимое с открытой архитектурой, готовое к продаже (COTS) оборудование и программное обеспечение обеспечивает быстрое и экономичное обновление технологий для согласованных передовых инструментов миссии

- Настоящий инструмент FORCEnet — умножение силы через сеть включенная возможность, Advanced Hawkeye является воротами к начальнику военно-морских операций адмиралу Майклу Дж.Видение Маллена «военно-морским флотом из 1000 кораблей».

- Многофункциональная гибкость: от командования и управления через противоракетную оборону до безопасности границ

Northrop Grumman поставляет первые самолеты E-2D для Япония

Northrop Grumman получает контракт с ВВС США на 59 миллионов долларов на навигационную систему нового поколения

Northrop Grumman завершает первый полет японского E-2D Advanced Hawkeye

.

Об авторе