2 ндфл для сотрудника: Справка 2 НДФЛ в 2023 году

2-ндфл секретные сведения \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- 2-ндфл секретные сведения

Подборка наиболее важных документов по запросу 2-ндфл секретные сведения (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- НДФЛ:

- 1 ндфл

- 1-НДФЛ

- 18210102010011000110

- 18210102010012100110

- 18210102010013000110

- Показать все

- НДФЛ:

- 1 ндфл

- 1-НДФЛ

- 18210102010011000110

- 18210102010012100110

- 18210102010013000110

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Определение Верховного Суда РФ от 16.08.2016 N 303-КГ16-10058 по делу N А16-943/2015

Требование: О пересмотре в кассационном порядке судебных актов по делу об обязании поставить на налоговый учет обособленные подразделения по месту нахождения стационарных рабочих мест, организовать выездную налоговую проверку.

Решение: В передаче дела в Судебную коллегию по экономическим спорам ВС РФ отказано, поскольку суд пришел к правильному выводу о том, что учреждение, обеспечивающее сохранение государственной тайны, по своему усмотрению создает и регистрирует территориальные подразделения.В соответствии со статьями 83, 84 Налогового кодекса Российской Федерации (далее — Налоговый кодекс) Служба в городе Биробиджане состоит на налоговом учете по месту нахождения — в инспекции ФНС по городу Биробиджану и в соответствии со статьей 26 Налогового кодекса как налоговый агент исчисляет, удерживает и перечисляет в соответствующий бюджет (30 процентов в бюджет МО «Город Биробиджан» и 70 процентов в областной бюджет) налог на доходы физических лиц (военнослужащих и гражданских специалистов). В обеспечение сохранения государственной тайны учреждение по своему усмотрению создает и регистрирует свои подразделения с учетом статьи 5 Закона Российской Федерации от 21.07.1993 N 5485-1 «О государственной тайне», пункта 26 раздела 1 Перечня сведений, отнесенных к государственной тайне, утвержденного Указом Президента Российской Федерации от 30. 11.1995 N 1203. Учреждение относится к налоговым агентам из числа федеральных органов исполнительной власти, на которых распространяется особый порядок взаимодействия с налоговыми органами: налоговыми агентами сведения о доходах по форме 2-НДФЛ (ОП) должны предоставляться в УФНС по субъекту в режимно-секретное подразделение управления без указания численного состава своих сотрудников. В с. Амурзет Октябрьского района Еврейской автономной области отсутствует режимно-секретное подразделение УФМС России по Еврейской автономной области.

11.1995 N 1203. Учреждение относится к налоговым агентам из числа федеральных органов исполнительной власти, на которых распространяется особый порядок взаимодействия с налоговыми органами: налоговыми агентами сведения о доходах по форме 2-НДФЛ (ОП) должны предоставляться в УФНС по субъекту в режимно-секретное подразделение управления без указания численного состава своих сотрудников. В с. Амурзет Октябрьского района Еврейской автономной области отсутствует режимно-секретное подразделение УФМС России по Еврейской автономной области.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2016 год: Статья 83 «Учет организаций и физических лиц» НК РФ

(ООО «Журнал «Налоги и финансовое право»)Как указал суд, признавая позицию администрации неправомерной, на территории района находится только одно обособленное подразделение — служба в городе Б., в которую входят посты, отделения, расположенные на определенных участках. Служба в городе Б. состоит на налоговом учете по месту нахождения — в инспекции ФНС России по городу Б. Суд принял во внимание специфику деятельности подразделений органов ФСБ России с учетом ст. 5 Закона РФ от 21.07.1993 N 5485-1 «О государственной тайне», п. 26 разд. 1 Перечня сведений, отнесенных к государственной тайне (утв. Указом Президента РФ от 30.11.1995 N 1203), согласно которым государственную тайну составляют сведения, раскрывающие дислокацию, назначение, организационную структуру подразделений. В обеспечение сохранения государственной тайны учреждение по своему усмотрению создает и регистрирует свои подразделения. Из письма Управления ФНС России по Хабаровскому краю от 10.02.2015 N 11-29/0414/ДСП следует, что налоговыми агентами сведения о доходах по форме 2-НДФЛ (ОП) должны представляться в управления ФНС России по субъекту в режимно-секретное подразделение управления без указания численного состава своих сотрудников. В районе отсутствует режимно-секретное подразделение УФНС России по субъекту РФ.

Служба в городе Б. состоит на налоговом учете по месту нахождения — в инспекции ФНС России по городу Б. Суд принял во внимание специфику деятельности подразделений органов ФСБ России с учетом ст. 5 Закона РФ от 21.07.1993 N 5485-1 «О государственной тайне», п. 26 разд. 1 Перечня сведений, отнесенных к государственной тайне (утв. Указом Президента РФ от 30.11.1995 N 1203), согласно которым государственную тайну составляют сведения, раскрывающие дислокацию, назначение, организационную структуру подразделений. В обеспечение сохранения государственной тайны учреждение по своему усмотрению создает и регистрирует свои подразделения. Из письма Управления ФНС России по Хабаровскому краю от 10.02.2015 N 11-29/0414/ДСП следует, что налоговыми агентами сведения о доходах по форме 2-НДФЛ (ОП) должны представляться в управления ФНС России по субъекту в режимно-секретное подразделение управления без указания численного состава своих сотрудников. В районе отсутствует режимно-секретное подразделение УФНС России по субъекту РФ. Постановка на учет в налоговом органе организации по месту нахождения обособленного подразделения осуществляется в соответствии с Приказом Минфина России от 05.11.2009 N 114н и носит заявительный характер, регистрационные действия осуществляются на основании заявления о постановке на учет от самой организации — налогоплательщика или налогового агента. Суд отказал в удовлетворении заявления администрации об обязании ИФНС поставить на учет казенное учреждение.

Постановка на учет в налоговом органе организации по месту нахождения обособленного подразделения осуществляется в соответствии с Приказом Минфина России от 05.11.2009 N 114н и носит заявительный характер, регистрационные действия осуществляются на основании заявления о постановке на учет от самой организации — налогоплательщика или налогового агента. Суд отказал в удовлетворении заявления администрации об обязании ИФНС поставить на учет казенное учреждение.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Справки и документы с места работы: кому, когда, какие

(Суховская М.Г.)

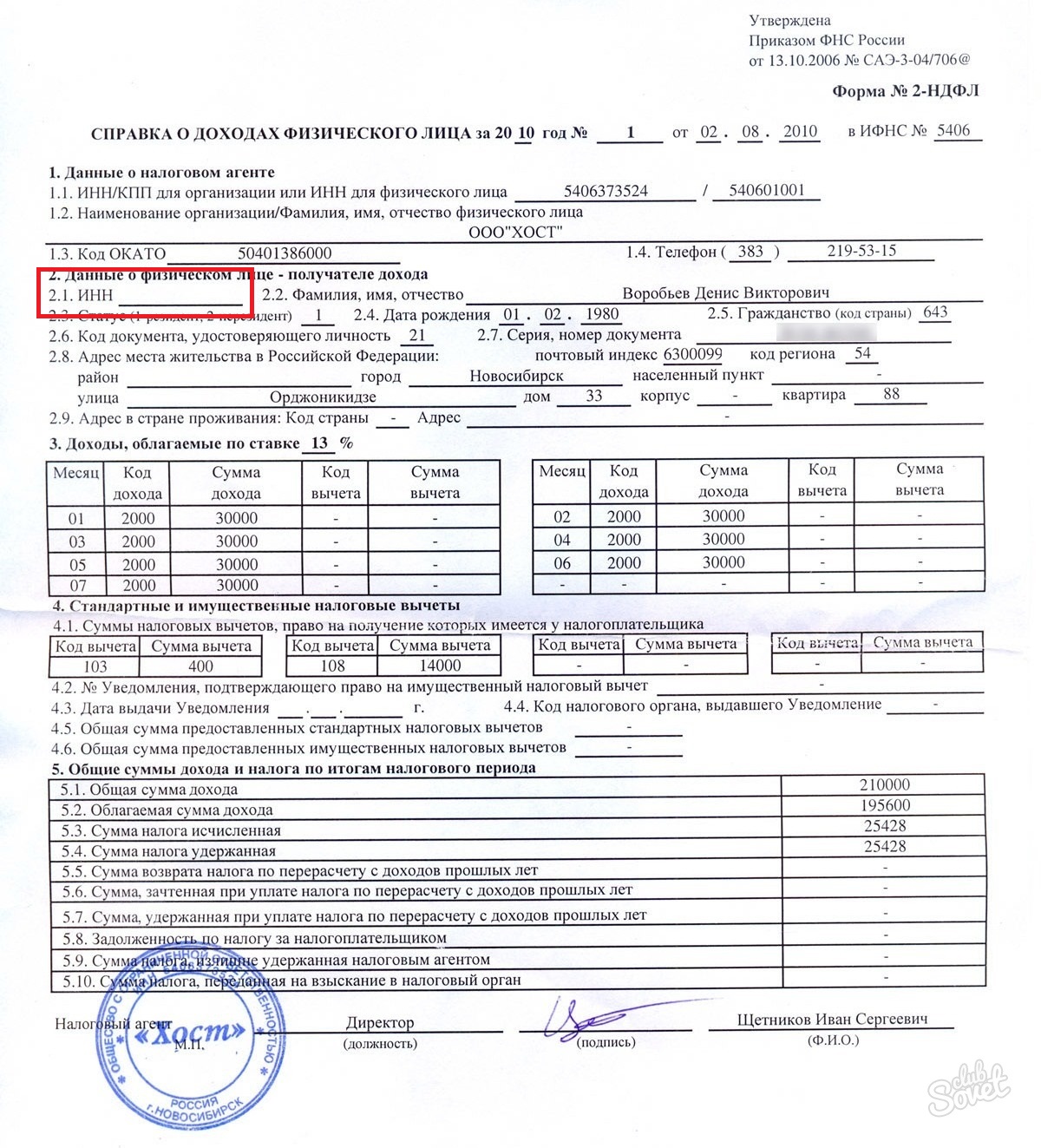

(«Главная книга», 2012, N 2)Я работаю в бухгалтерии оборонного предприятия. К нам периодически обращаются наши сотрудники за справками 2-НДФЛ. Но дело в том, что у нас есть указание от руководства никому не давать никаких справок, чтобы (цитирую) «третьим лицам не стали известны секретные сведения, раскрывающие ведомственную принадлежность организации». Приходится всем отказывать, но мне кажется, это незаконно. Я права?

Приходится всем отказывать, но мне кажется, это незаконно. Я права?

Руководитель учреждения, которое по договору обслуживает централизованная бухгалтерия, обратился к бухгалтерии с просьбой забрать справку 2-НДФЛ вместо своего работника.

В соответствии со ст. 62 ТК РФ по письменному заявлению работника работодатель обязан не позднее трех рабочих дней со дня подачи этого заявления выдать работнику копии документов, связанных с работой (копии приказа о приеме на работу, приказов о переводах на другую работу, приказа об увольнении с работы; выписки из трудовой книжки; справки о заработной плате, о начисленных и фактически уплаченных страховых взносах на обязательное пенсионное страхование, о периоде работы у данного работодателя и другое). Копии документов, связанных с работой, должны быть заверены надлежащим образом и предоставляться работнику безвозмездно.

Вместе с тем следует учитывать, что вопросы выдачи работнику справки по форме 2-НДФЛ регулируются нормами налогового законодательства.

Порядок уплаты налога на доходы физических лиц (далее — НДФЛ) регламентирован главой 23 Налогового кодекса РФ. В силу ст. 24 и п. 1 ст. 226 НК РФ организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в п. 2 ст. 226 НК РФ (в том числе вознаграждение за выполнение трудовых обязанностей (пп. 6 п. 1 ст. 208 НК РФ)), являются налоговыми агентами и обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет сумму налога на доходы физических лиц.

Пунктом 3 ст. 230 НК РФ установлена обязанность налогового агента выдавать физическим лицам по их заявлениям справки о полученных ими доходах и удержанных суммах налога по форме, утвержденной приказом ФНС России от 17.11.2010 N ММВ-7-3/611@. В силу указанной нормы отказ налогового агента в выдаче налогоплательщику справки о доходах по форме 2-НДФЛ неправомерен (письмо УФНС России по г. Москве от 24.02.2011 N 20-14/3/16873). Причем, как указано в письме УФНС России по г. Москве N 20-14/3/114388@ от 25. 11.2011, справки о доходах физического лица по форме 2-НДФЛ можно получить только у налогового агента.

11.2011, справки о доходах физического лица по форме 2-НДФЛ можно получить только у налогового агента.

Поскольку в рассматриваемом случае отношения физических лиц, с которых удерживается сумма НДФЛ, возникли и продолжаются на основании заключенных ими трудовых договоров с учреждением и именно учреждение обязано исчислить и удержать с полученных работниками в этой организации доходов сумму налога, налоговым агентом в данном случае следует считать это учреждение (решение Арбитражного суда Волгоградской области от 07.09.2012 по делу N А12-18605/2012, постановление Четвертого арбитражного апелляционного суда от 20.03.2014 N 04АП-511/14, постановление Третьего арбитражного апелляционного суда от 18.08.2011 N 03АП-2951/11). Поэтому, на наш взгляд, именно учреждение обязано выдать работнику по его запросу справку по форме 2-НДФЛ.

Сам порядок обращения за указанной справкой, а также процедура и сроки ее выдачи нормами права не установлены (смотрите, например, решение Суда Ямало-Ненецкого автономного округа от 25. 09.2012). Полагаем, что, поскольку в данном случае налоговым агентом является организация, с которой налогоплательщик состоит в трудовых отношениях, обязанность работодателя по выдаче справки по форме 2-НДФЛ по запросу работника может быть выполнена руководителем учреждения на основании части шестой ст. 20 ТК РФ.

09.2012). Полагаем, что, поскольку в данном случае налоговым агентом является организация, с которой налогоплательщик состоит в трудовых отношениях, обязанность работодателя по выдаче справки по форме 2-НДФЛ по запросу работника может быть выполнена руководителем учреждения на основании части шестой ст. 20 ТК РФ.

Отметим также, что справка по форме 2-НДФЛ содержит персональные данные работника. В ст.ст. 6, 9 Федерального закона от 27.07.2006 N 152-ФЗ «О персональных данных» (далее — Закон N 152-ФЗ) закреплено общее правило, согласно которому обработка персональных данных допускается только с согласия субъектов персональных данных, кроме случаев, указанных в п.п. 2-11 ч. 1 ст. 6 этого Закона. Приведенные нормы корреспондируются и с положениями ст. 7 Закона N 152-ФЗ, в силу которой операторы и иные лица, получившие доступ к персональным данным, обязаны не раскрывать третьим лицам и не распространять персональные данные без согласия субъекта персональных данных, если иное не предусмотрено федеральным законом.

Обработкой персональных данных признается любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, в том числе передача (распространение, предоставление, доступ) персональных данных. Под предоставлением понимаются действия, направленные на раскрытие персональных данных определенному лицу или определенному кругу лиц (ст. 3 Закона N 152-ФЗ). Соответственно, предоставление персональных данных работника, в том числе содержащихся в справке по форме 2-НДФЛ, третьим лицам должно осуществляться с согласия работника. Однако, если в данном случае справка по форме 2-НДФЛ, составленная централизованной бухгалтерией, будет передана руководителю учреждения, осуществляющему права и обязанности работодателя, получать согласие работника на передачу персональных данных работника в данном случае не нужно.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Работодатель удерживает

Знаете ли вы, что вы можете подать и оплатить онлайн?

Получите доступ к своей учетной записи 24 часа в сутки и получите немедленное подтверждение того, что ваш возврат был подан. Вы также можете сохранять платежную информацию и отправлять сообщения и получать уведомления от

Отделение.

Зарегистрируйтесь сегодня на: https://mytax.mo.gov

Удерживаемый налог и MO W-4

На законодательной сессии 2018 года был принят законопроект 2540 Палаты представителей, в который были внесены поправки в раздел 143.171 RSMo, касающийся федерального налога.

вычет. Начиная с 2019 налогового года, налогоплательщики могут требовать вычета по федеральному подоходному налогу, пропорционально рассчитанному на основе скорректированного валового дохода налогоплательщика в штате Миссури. В попытке облегчить реализацию

новой формулы удержания налогов Департамент доходов решил исключить вычет федерального налога из расчета налога у источника.

Департамент доходов настоятельно рекомендует всем сотрудникам просмотреть свою форму W-4, а затем заполнить обновленную и упрощенную форму, внеся любые необходимые изменения на основе их конкретной подачи. положение дел. В таблицах удержания налогов штата Миссури больше нет надбавок. Работники больше не могут увеличивать или уменьшать сумму, удерживаемую из их зарплаты, требуя надбавок, которые не в соответствии с их конкретной ситуацией подачи. Если сотруднику нужны дополнительные удерживаемые суммы, он должен добавить дополнительную сумму в строку 2 формы W-4.

Таблицы подоходного налога, формула удержания, MO W-4, Налоговый справочник работодателя штата Миссури (форма 4282) и

обновлен калькулятор подоходного налога.

Сотрудники с несколькими работодателями могут обратиться к нашему примеру «Заполнение нового MO W-4, если у вас более одного работодателя», чтобы внести изменения в их штат Миссури W-4.

У Департамента доходов есть ряд инструментов, которые помогут нашим клиентам, когда придет время платить налоги штата Миссури, если им понадобится помощь. Для получения дополнительной информации нажмите здесь.

* * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * *

(Раздел 143.191, RSMo) Удержанный налог — это налог, который работодатель вычитает и удерживает из заработной платы работников при каждой выплате.

период. Удержание основано на заработной плате работника в течение этого платежного периода и количестве иждивенцев. Когда работник рассчитывает свой подоходный налог за год, сумма налогов

удержанный помогает определить, выдается ли возмещение налогоплательщику (удержано больше, чем необходимо) или налогоплательщик должен больше налога (удержано меньше налога, чем необходимо).

Информация и ссылки ниже полезны для предприятий, которые должны удерживать налоги для своих сотрудников.

Варианты электронной подачи

- Подать заявку и оплатить налог на бизнес онлайн

- Электронная подача документов требуется для ежеквартальных заявок

- Подайте нулевой возврат MO-941 онлайн

- Подать ежеквартальный отчет MO-941 Примирение онлайн

- Электронные требования и рекомендации по подаче W-2

- Подайте электронную форму W-2 или 1099

Таблица подоходного налога

- Все

- Ежедневно

- Еженедельно

- Раз в две недели

- Раз в полмесяца

- Ежемесячно

Часто задаваемые вопросы

- Ресурсы для удаленной работы

- Общая информация

- Добровольное удержание

- Требования к отчетности и подаче документов W-2

- Прочие требования к отчетности о доходах

Дополнительная информация

- Формы удержания налога

- Формула удержания налога

- Отчет о новом найме

- Ваучерные книги

- Регистрация подоходного налога

- Онлайн-система кредитных запросов

- Калькулятор подоходного налога

- Дополнения к калькулятору налогов и процентов

- Процедуры взимания налога у источника работодателем

Справочник по налогам для работодателя (Содержание Справочника по налогам следующее)

- Индивидуальные партнеры и акционеры-нерезиденты

- Временные работодатели

- Нерезидент, подлежащий удержанию

- Резидент, работающий в другом штате

- Добровольное удержание

- Дополнительные выплаты заработной платы

- Единовременные выплаты

- Требования к частоте подачи заявок

- Заниженная или завышенная отчетность по удержанному налогу

- Вычет компенсации работодателю

- Кредитные программы

- Просроченные возвраты и платежи

- Неуплата удержанных налогов

- Личная ответственность Заявления

- для сотрудников (W-2 или 1099R)

- Заключительный отчет

- Требования к ведению записей

- Таблицы удержания

- W-2 Требования к отчетности и подаче

Информация об удержании подоходного налога с населения для работодателей/поставщиков заработной платы

Обзор: Подоходный налог с населения SHS и PFA

Подоходный налог с населения (SHS)

В 2020 году избиратели в Большом Портленде одобрили меру по сбору средств на вспомогательные жилищные услуги для бездомных или рискующих оказаться бездомными. Программа финансируется за счет двух отдельных налогов: подоходного налога с физических лиц и подоходного налога с предприятий. Эти налоги вступили в силу для налоговых периодов, начинающихся 1 января 2021 года или после этой даты.

Программа финансируется за счет двух отдельных налогов: подоходного налога с физических лиц и подоходного налога с предприятий. Эти налоги вступили в силу для налоговых периодов, начинающихся 1 января 2021 года или после этой даты.

Индивидуальный подоходный налог составляет 1% от налогооблагаемого дохода свыше 125 000 долларов США для физических лиц и 200 000 долларов США для тех, кто подает декларацию совместно, и 1% подоходного налога с чистой прибыли. для предприятий с валовой выручкой более 5 миллионов долларов.

Для получения дополнительной информации посетите веб-сайт SHS Орегонского метрополитена.

Дошкольное учреждение округа Малтнома для всех (PFA) Подоходный налог с населения

В 2020 году избиратели округа Малтнома одобрили меру по созданию бесплатной дошкольной программы. Эта программа финансируется за счет налога на доходы физических лиц, который вступил в силу для налоговых периодов, начинающихся 1 января 2021 года или после этой даты. дополнительные 1,5% на налогооблагаемый доход свыше 250 000 долларов США для физических лиц и 400 000 долларов США для совместных заявителей. Ставка увеличится на 0,8% в 2026 г.

Ставка увеличится на 0,8% в 2026 г.

Для получения дополнительной информации посетите веб-сайт PFA округа Малтнома.

Требования к удержанию из заработной платы

Metro SHS Индивидуальный подоходный налог

В 2021 календарном году удержание из заработной платы не требуется. Тем не менее, работодатель должен предложить в письменной форме удержать НДФЛ из заработной платы работников, как только система (системы) расчета заработной платы работодателя сможет обработать удержание. Metro понимает сложность этого перехода и не будет налагать штрафы, если удержание не будет доступно в 2021 году9.0003

Начиная с января 2022 года работодатели, работающие в метро, обязаны удерживать этот налог с сотрудников, которые работают в метро и зарабатывают 200 000 долларов США или более в течение календарного года. Доход выше 200 000 долларов будет удерживаться по ставке 1%.

Сотрудники могут использовать форму Metro OPT, чтобы принять решение об удержании или отказе от удержания или назначить другую сумму удержания в зависимости от их налоговой ситуации.

Для получения дополнительной информации, включая полные налоговые коды и формы согласия/отказа, а также шаблоны письменных уведомлений, посетите веб-сайт Oregon Metro SHS.

PFA округа Малтнома Налог на доходы физических лиц

В 2021 календарном году удержание из заработной платы не требуется. Тем не менее, работодатель должен предложить в письменной форме удержать личный подоходный налог PFA округа Малтнома из заработной платы сотрудников, как только система (системы) расчета заработной платы работодателя сможет обработать удержание. Округ Малтнома понимает сложность этого перехода и не будет налагать штрафы, если удержание не будет производиться в 2021 году.

Начиная с января 2022 года работодатели, расположенные в округе Малтнома, обязаны удерживать этот налог с сотрудников, которые работают в округе Малтнома и зарабатывают 200 000 долларов США. и более в течение календарного года. Доход выше 200 000 долларов будет удерживаться по ставке 1,5%. Доход выше 400 000 долларов будет удерживаться по ставке 3%. Просмотрите калькулятор удержания PFA округа Малтнома.

Просмотрите калькулятор удержания PFA округа Малтнома.

Сотрудники могут использовать форму отказа округа Малтнома, чтобы выбрать удержание или отказ от удержания или назначить другую сумму удержания в зависимости от их налоговой ситуации.

Для получения дополнительной информации, включая полные налоговые коды, формы согласия/отказа и шаблоны письменных уведомлений, посетите веб-сайт PFA округа Малтнома.

Заявления W-2

Все работодатели, которые удерживают налог Metro Supportive Housing Services (SHS) и/или дошкольного образования округа Малтнома для всех (PFA) для сотрудников, и у которых есть сотрудники с доходом от Metro в размере 200 000 долларов США и/или Заработная плата округа Малтнома должна в электронном виде предоставлять информацию о сотрудниках по форме W-2 в налоговое управление. Срок подачи формы W-2 – 31 января следующего года. Срок подачи W-2 не продлевается.

Формы W-2 подаются отдельно от годовой декларации о сверке налогов и должны быть отправлены в электронном виде через Portland Revenue Online (PRO) в формате EFW2.

Загрузить PDF-файл Спецификации для подачи форм W-2 в электронном виде203,22 КБ

Формы W-2C необходимо подавать в режиме онлайн с использованием ручного ввода данных. Если работодатель не может подать документы в электронном виде, он может запросить разрешение на использование альтернативного метода подачи, связавшись с налоговым отделом.

Штраф за непредставление формыНепредставление формы W-2 в установленный срок приведет к штрафу в размере 50 долларов США за каждую непредставленную форму W-2 с максимальным штрафом в размере 2500 долларов США для каждой юрисдикции.

Требования к подаче налоговых деклараций

Работодатели должны подавать ежеквартальные налоговые декларации и ежегодные декларации о сверке налогов для программ Metro Supporting Housing Services (SHS) и Multnomah County Preschool For All (PFA) в налоговом отделе города Портленда. Для подачи ежеквартальных деклараций об удержании налогов или годовой декларации о сверке удержаний нет продления.

Отчеты отчетности даты срока прочтения, что и для отчетов работодателей в штате Орегон:

| Квартал | Дата окончания квартала | . март) | 31 марта | 30 апреля |

|---|---|---|---|---|

| 2 (с апреля по июнь) | 30 июня | 31 июля | ||

| по 3 сентября (с | по 3 июля)0218 | September 30 | October 31 | |

| 4th (October through December) | December 31 | January 31, subsequent year |

| Year | Год Дата окончания | Срок возврата |

|---|---|---|

| С января по декабрь | 31 декабря | 31 января следующего года |

Массовая загрузка информации о файле

Работодатели, которые подают ежеквартальные налоговые декларации и годовые декларации по сверке налоговых деклараций, могут подавать массовые декларации вручную или в формате XML в Portland Revenue Online (PRO).

Чтобы загрузить шаблоны XML-файлов для ежеквартальной налоговой декларации и годовой налоговой декларации, войдите в свою учетную запись PRO. Ссылки можно найти на панели «Удержание массовых файловых ресурсов» на вкладке «Дополнительно».

Пожалуйста, ознакомьтесь с инструкциями по возврату файлов ниже.

Загрузить файл в формате PDF Квартальный отчет по удержанию налога в формате XML Руководство138,08 КБ

Загрузить файл в формате PDF за своевременную подачу годовой декларации о сверке налоговых поступлений взимается штраф в размере 100 долларов США за каждую юрисдикцию.

Перечисление удержанных платежей

Работодатели должны представлять налоговые платежи, удерживаемые в соответствии с SHS и PFA, в Отдел доходов. Сроки платежа совпадают с датами депонирования федеральных налоговых обязательств и налогов штата Орегон. Дополнительную информацию можно найти на веб-сайте SHS Орегонского метрополитена и на веб-сайте PFA округа Малтнома.![]()

Об авторе