20 счет бухгалтерского учета для чайников: Счет 20 в бухгалтерском учете 2020 и 2021

Закрытие 20-го счёта в 1С

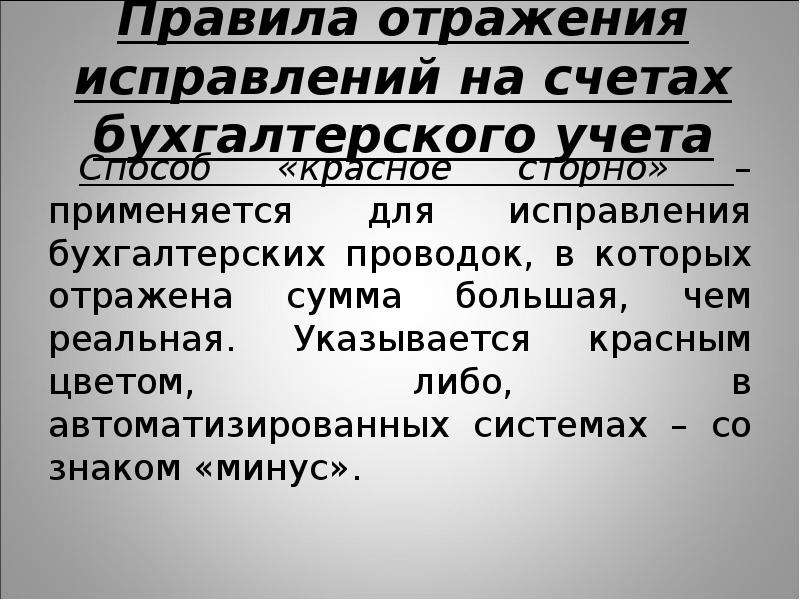

Тема закрытия 20-го счёта никогда не теряет своей актуальности и вызывает большое количество вопросов как у новичков, так и опытных бухгалтеров. Мы с вами разберём порядок закрытия счёта в зависимости от характера деятельности предприятия и операций, отражённых в программе. На примере программы 1С:Бухгалтерия ред. 3.0 рассмотрим, как автоматизировано закрытие затратных счетов, какие настройки учётной политики влияют на правильность проведения операций. А также поговорим об основных ошибках, которые могут возникнуть.

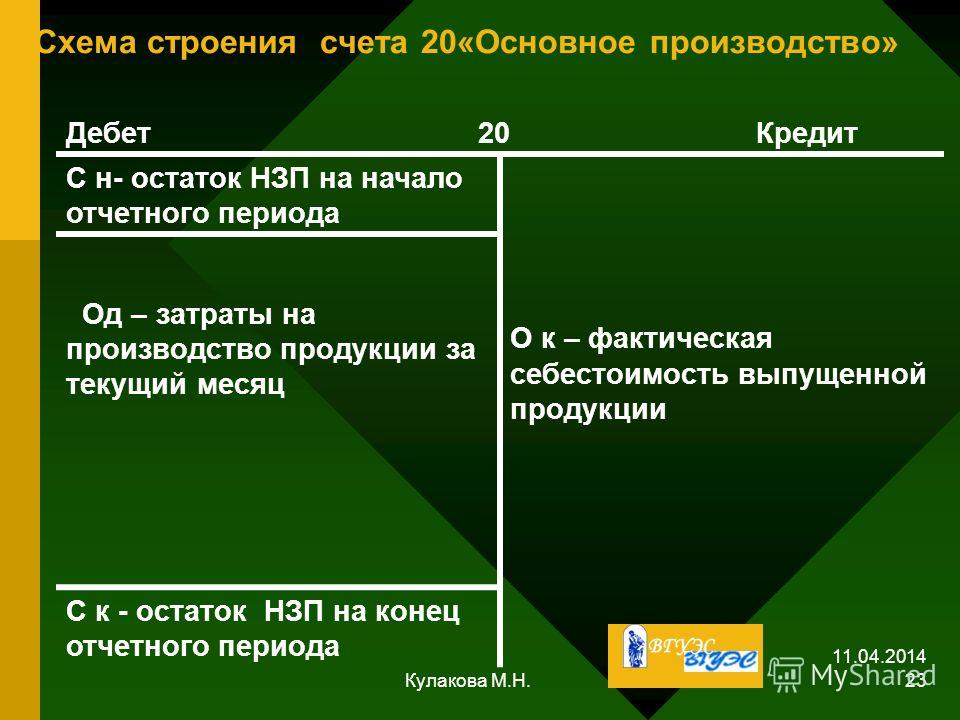

Счёт 20.01 закрывается ежемесячно (кроме случаев, когда часть затрат остаётся в незавершённом производстве). Закрытие счёта в программе автоматизировано и происходит регламентной операцией при закрытии месяца. То есть, если все операции, в которых участвует 20-й счёт, отражены в программе правильно, то он закроется автоматически.

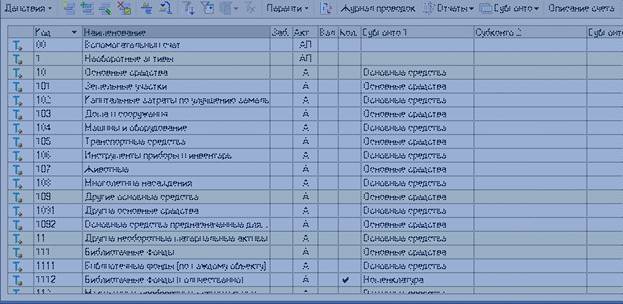

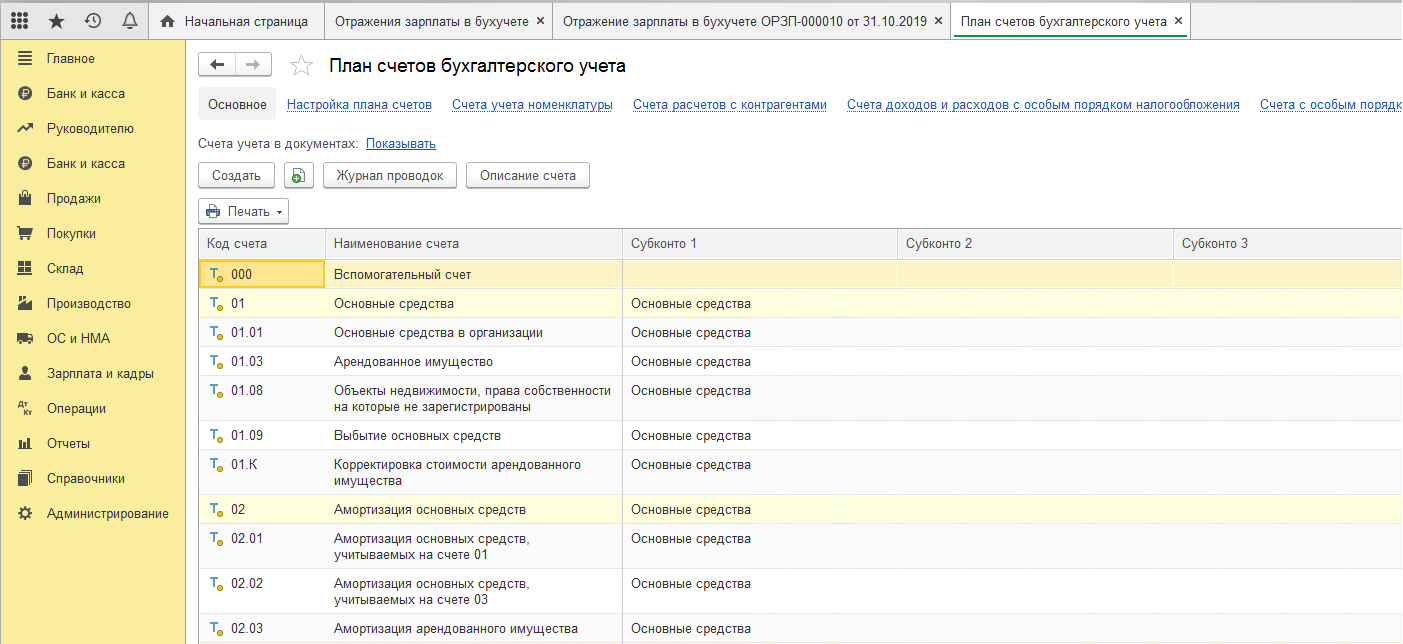

Начнем с настроек учётной политики организации. Чтобы проверить настройки учётной политики в программе 1С:Бухгалтерия 8 ред.

Далее требуется определить порядок закрытия 20-го счёта: «без учёта выручки», «с учётом всей выручки», «с учётом выручки только по производственным услугам». В первом случае счёт 20.01 закрывается сразу, во-втором — счёт закроется только при наличии выручки по выбранной на 20-м счёте номенклатурной группе, в-третьем — зависит от наличия в текущем периоде документа «Оказание производственных услуг».

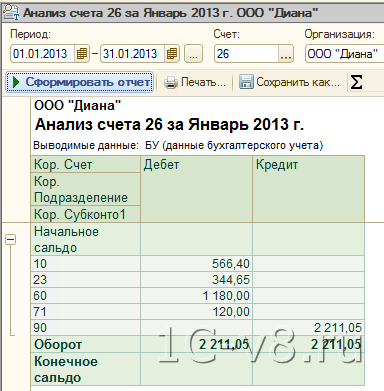

Теперь проверим настройки закрытия 20-го счёта в налоговом учёте. Здесь хочу сделать небольшое отступление и сказать о том, что нередко встречаются ситуации, когда счёт 20.

После того как настройки учётной политики проверены, разберём на примерах, как происходит закрытие 20-го счёта. Поможет нам в этом пекарня «Вкусно, как у бабушки», которая занимается производством хлебобулочных изделий.

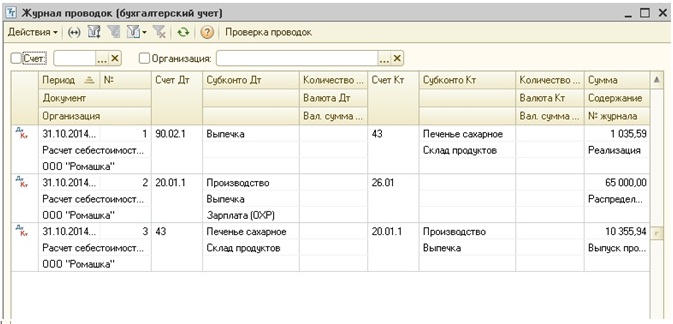

Организация ежемесячно выпускает продукцию, оформляя в программе «Отчёт производства за смену» в разделе «Производство». Этот документ формирует запись по дебету счёта 43 и кредиту 20-го счета на плановую стоимость готовой продукции. При закрытии месяца программа скорректирует стоимость выпуска продукции до фактической, рассчитанной исходя из фактических затрат, собранных на счёте 20.01.

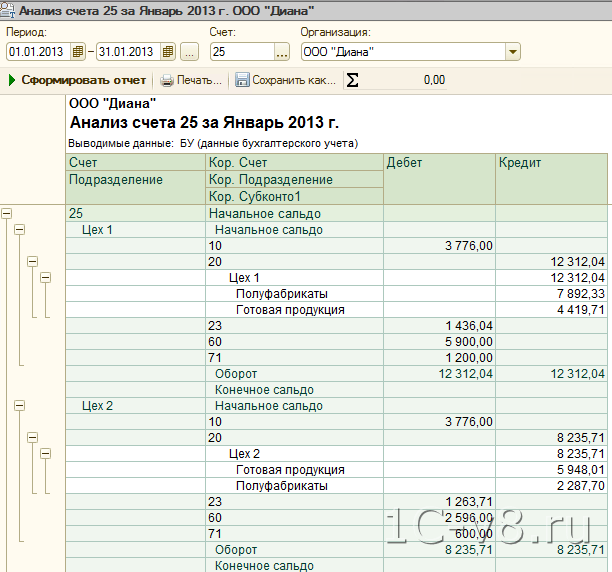

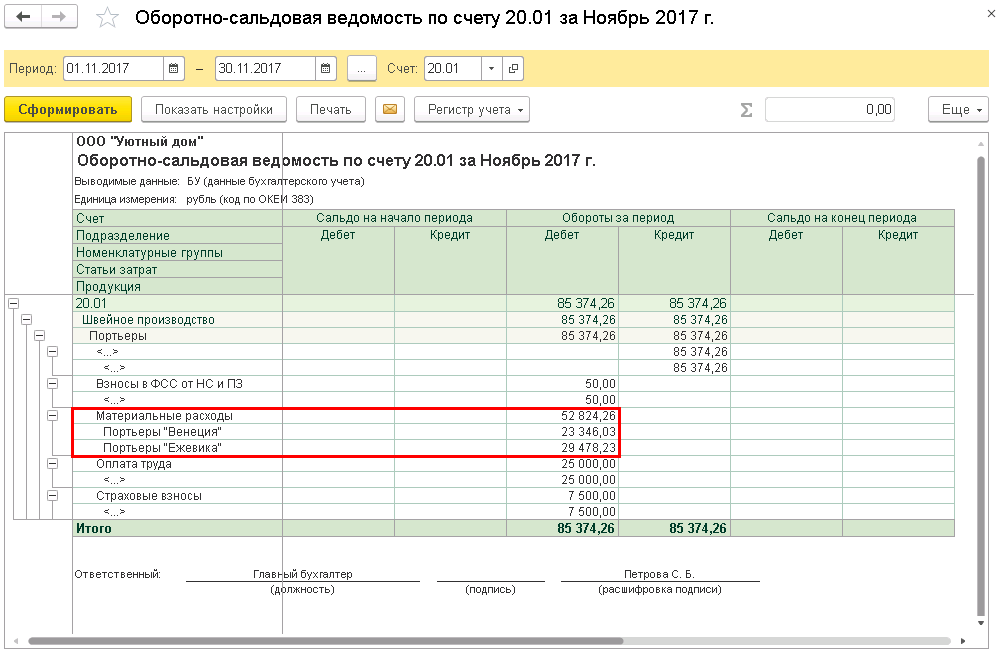

Теперь о фактических затратах. Самыми распространёнными из них являются материальные расходы, оплата труда работников, занятых на основном производстве и зарплатные налоги, амортизация основных средств, относящихся к основному виду деятельности, услуги сторонних организаций.

С материальными расходами все понятно, списываем на 20-й счёт документом «Требование-накладная» либо заполняем закладку «Материалы» в Отчёте производства за смену. Обязательно указываем счёт и статью затрат, номенклатурную группу.

Обязательно указываем счёт и статью затрат, номенклатурную группу.

Зарплата работников основного производства. За отражение в учёте отвечает способ отражения зарплаты, который настраивается в разделе «Заплата и кадры», подраздел «Настройки зарплаты» → «Отражение в учёте». Также указываем счёт 20.01, статью затрат «Оплата труда» и заполняем поля «Номенклатурная группа», «Продукция». (Рисунок 2). НДФЛ и взносы будут автоматически отнесены на тот же счёт.

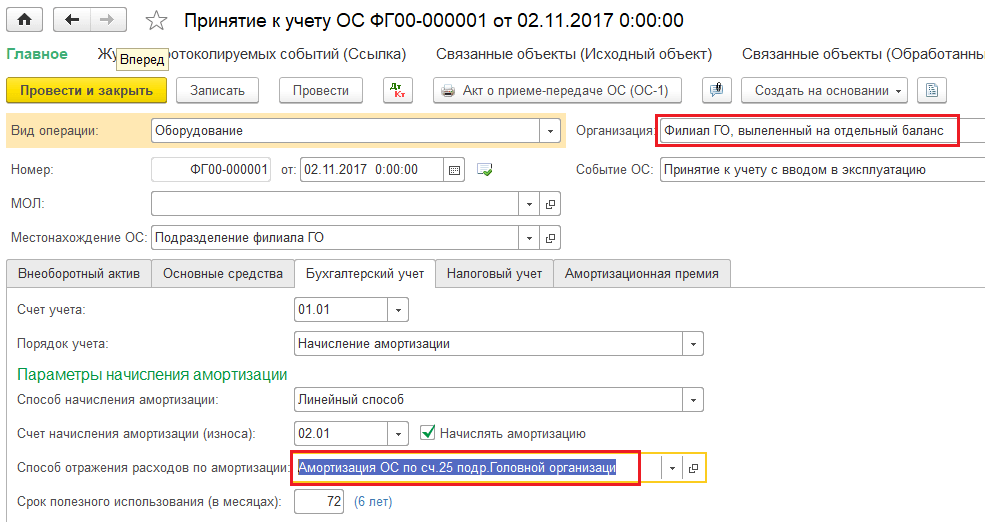

Что касается амортизации основных средств, то нужный нам счет затрат задается в способе отражения амортизации, выбранном в Принятии к учету основного средства. Рассчитывается амортизация регламентной операцией при закрытии месяца.

Если присутствуют услуги сторонних организаций, то в документе «Поступление (акты, накладные)» выбираем счет 20.01 и номенклатурную группу.

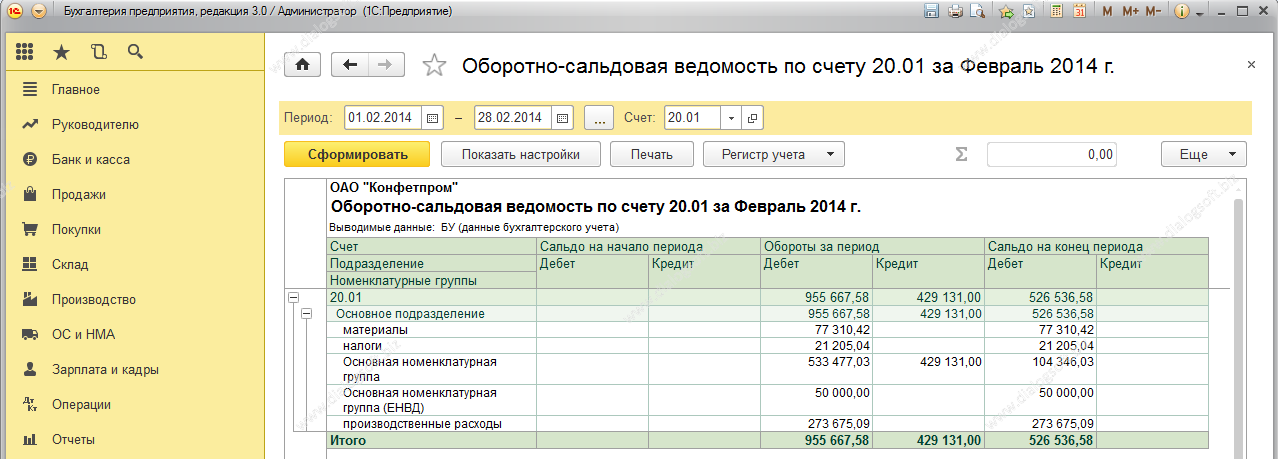

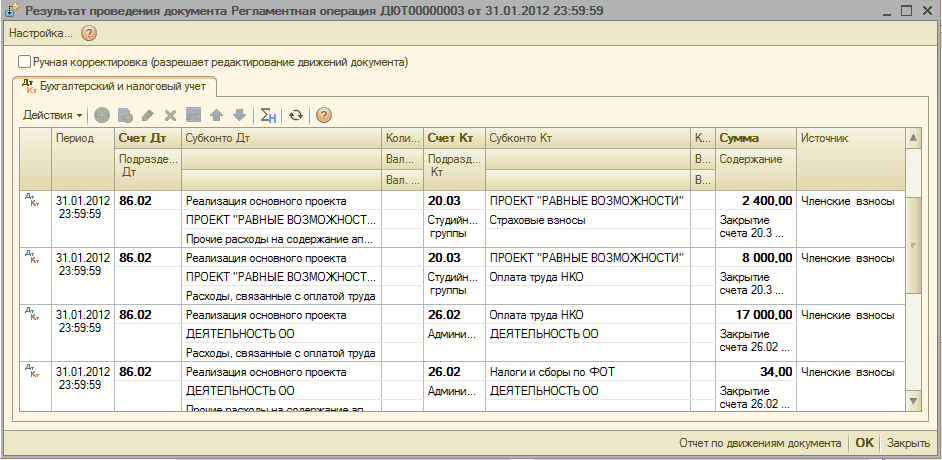

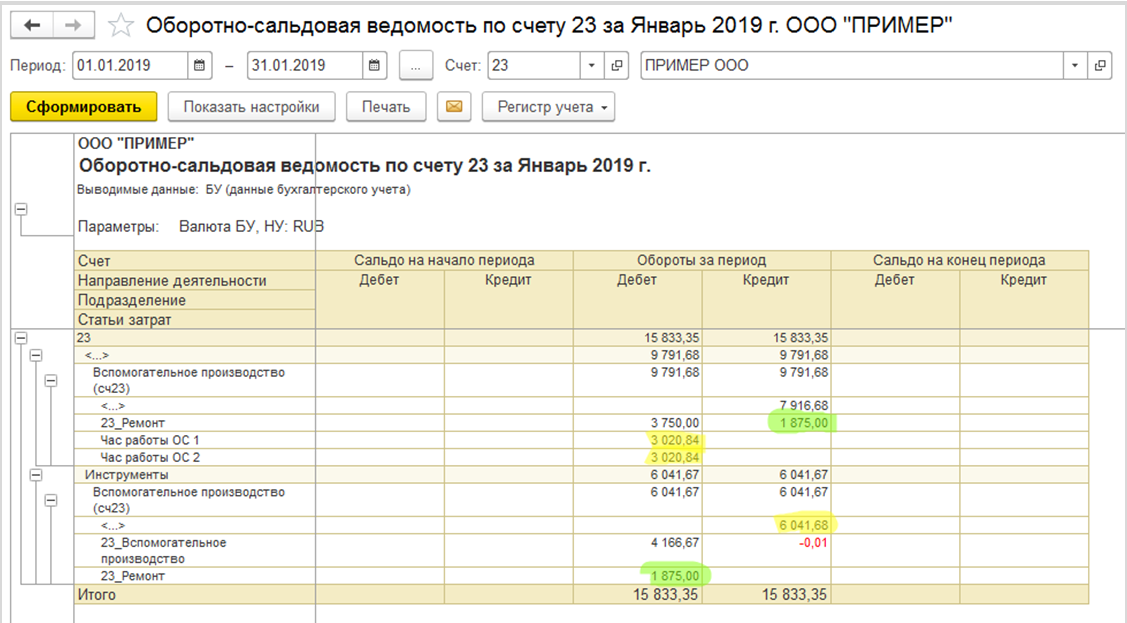

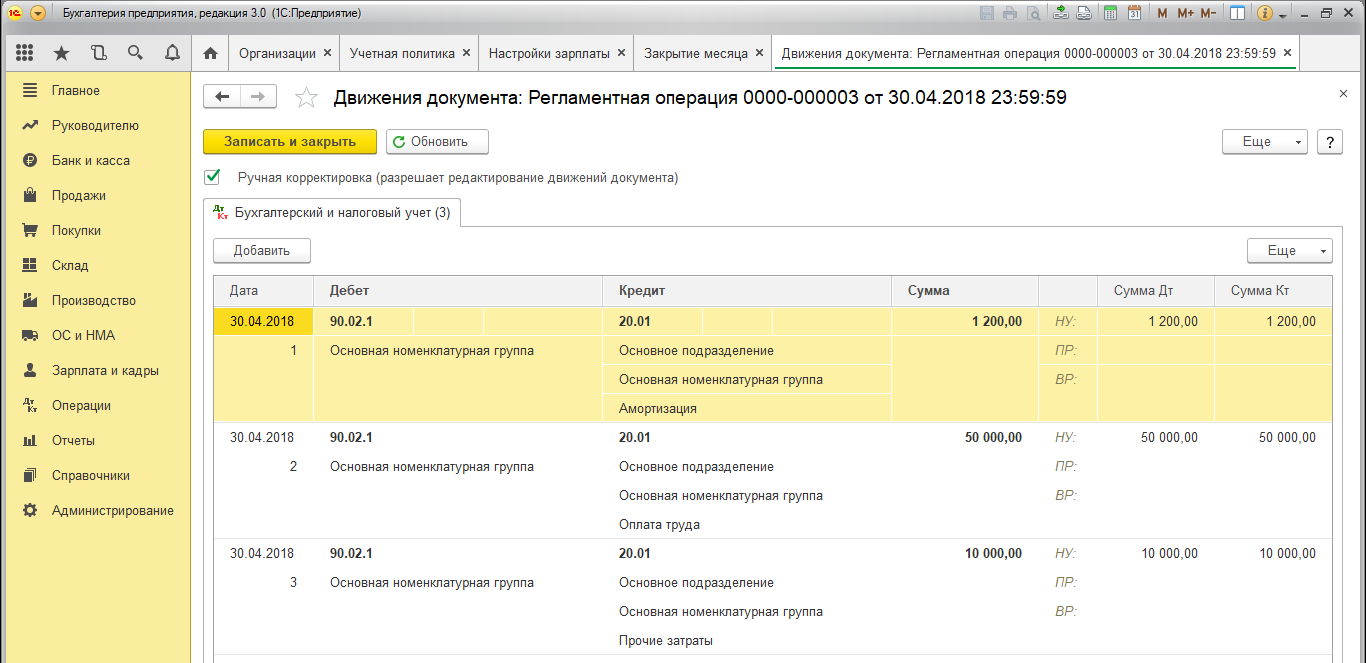

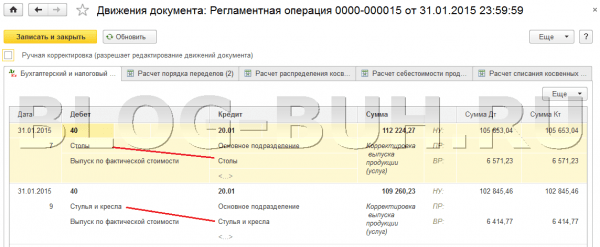

После того как все операции проведены, можно переходить к закрытию месяца. Для этого заходим в раздел «Операции» → Закрытие периода → Закрытие месяца. Когда закрытие месяца выполнено, открываем регламентную операцию «Закрытие счетов 20, 23, 25, 26», нажимаем «Показать проводки». Видим, что счёт 20.01 закрывается на 90.02 в бухгалтерском и налоговом учёте (Рисунок 3). Это правильное поведение программы в соответствии с методологией бухгалтерского учёта. Если на счёте 20.01 нужно оставить сальдо в текущем месяце, можно воспользоваться документом «Инвентаризация НЗП» в разделе «Производство» с указанием счёта затрат и номенклатурной группы.

Когда закрытие месяца выполнено, открываем регламентную операцию «Закрытие счетов 20, 23, 25, 26», нажимаем «Показать проводки». Видим, что счёт 20.01 закрывается на 90.02 в бухгалтерском и налоговом учёте (Рисунок 3). Это правильное поведение программы в соответствии с методологией бухгалтерского учёта. Если на счёте 20.01 нужно оставить сальдо в текущем месяце, можно воспользоваться документом «Инвентаризация НЗП» в разделе «Производство» с указанием счёта затрат и номенклатурной группы.

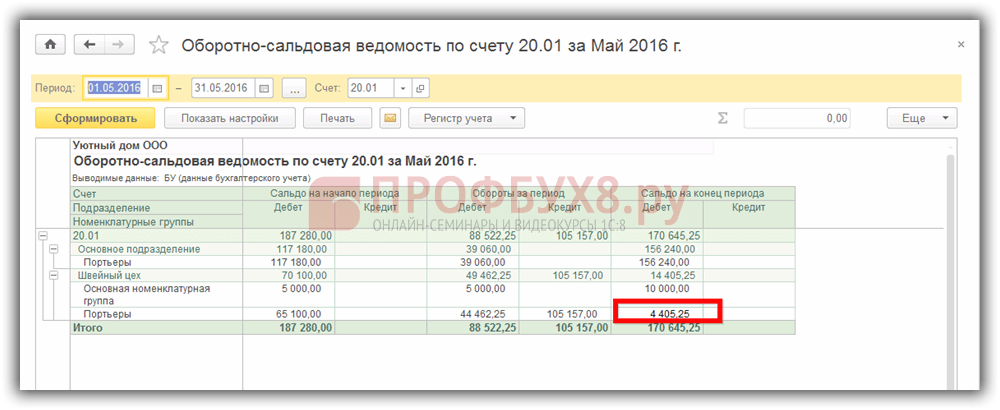

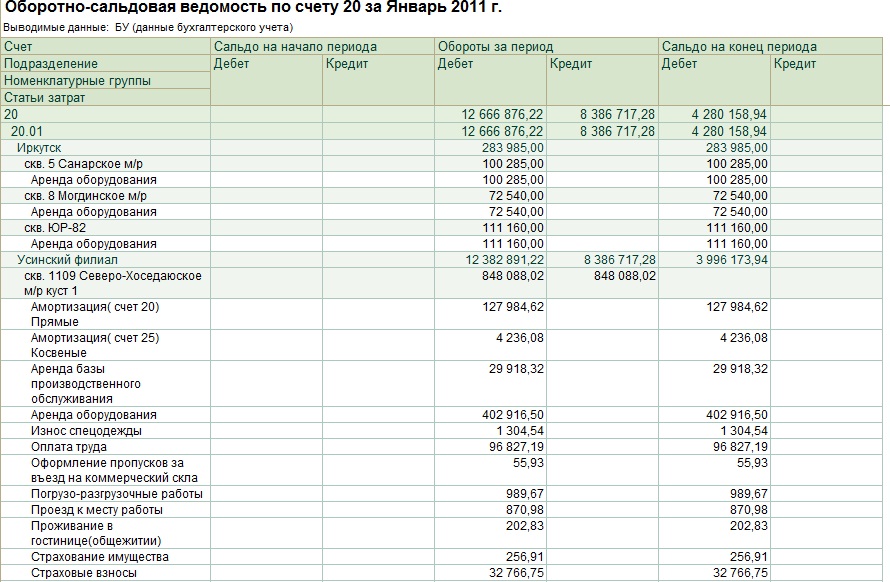

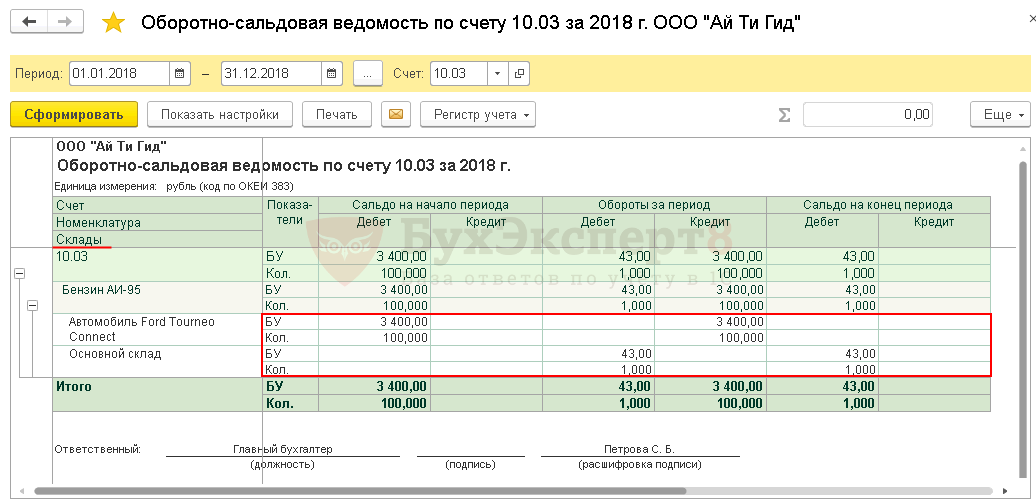

Если при выполнении регламентной операции выходят ошибки либо закрытие месяца выполнено, но на 20-м счёте остается конечное сальдо и согласно настройкам Учётной политики закрытие счёта происходит с учётом всей выручки, нужно сформировать оборотно-сальдовую ведомость по счетам 20.01 и 90.01.1 с группировкой по номенклатурным группам. Номенклатурные группы по счетам должны совпадать.

На этом наша беседа подходит к концу. Мы с вами рассмотрели порядок закрытия 20-го счёта в зависимости от операций, проведённых в программе и настроек учётной политики.

Если вы хотите получить индивидуальную консультацию по данному вопросу, вы можете обратиться на нашу Линию Консультаций 1С. Если устной консультации будет недостаточно, наш эксперт может дистанционно подключиться к вашему компьютеру и поможет найти оптимальное решение проблемы. Первая консультация совершенно бесплатно!

Понравилась статья — ставьте лайк, делитесь с коллегами.

Работайте в 1С с удовольствием!

Производство продукции в 1С 8.3 Бухгалтерия

В этой статье я дам пошаговую инструкцию «для чайников» по процессу учета простого производства в 1С Бухгалтерии 8.3.

Обычно весь производственный учет сводится к нескольким этапам:

- оприходование материалов;

- передача их в производство;

- возврат из производства готового изделия;

- расчет себестоимости продукции.

Поступление товара и ввод спецификации продукции

Как говорится, театр начинается с вешалки, а процесс производства, как не крути, начинается с хорошо известного документа «Поступления товаров и услуг«. Только приходовать мы будем материалы.

Только приходовать мы будем материалы.

Я думаю, описывать оформление документа поступления не нужно, об этом уже написано в отдельной статье. Скажу лишь, что материалы приходуются на 10-й счет.

Производить мы будем светильник светодиодный «СИУС-3000-CXA». Заведем в справочнике 1С «Номенклатура» новую номенклатурную единицу с одноименным названием.

Теперь нам нужно указать, из чего будет производиться наш светильник, а точнее, создать спецификацию изделия (о спецификациях мы также говорили в статье Комплектация номенклатуры в 1С). Раскрываем в карточке товара раздел «Производство» и создаем новую спецификацию:

Получите 267 видеоуроков по 1С бесплатно:

Из чего состоит наш светильник, мы определились, нужные комплектующие оприходованы и лежат на складе. Можно начать производственный процесс в 1С 8.3. Рассмотрим вкратце, как это происходит и какие документы нам придется создать.

Для списания материалов в собственное производство в программе 1С обычно используется два документа:

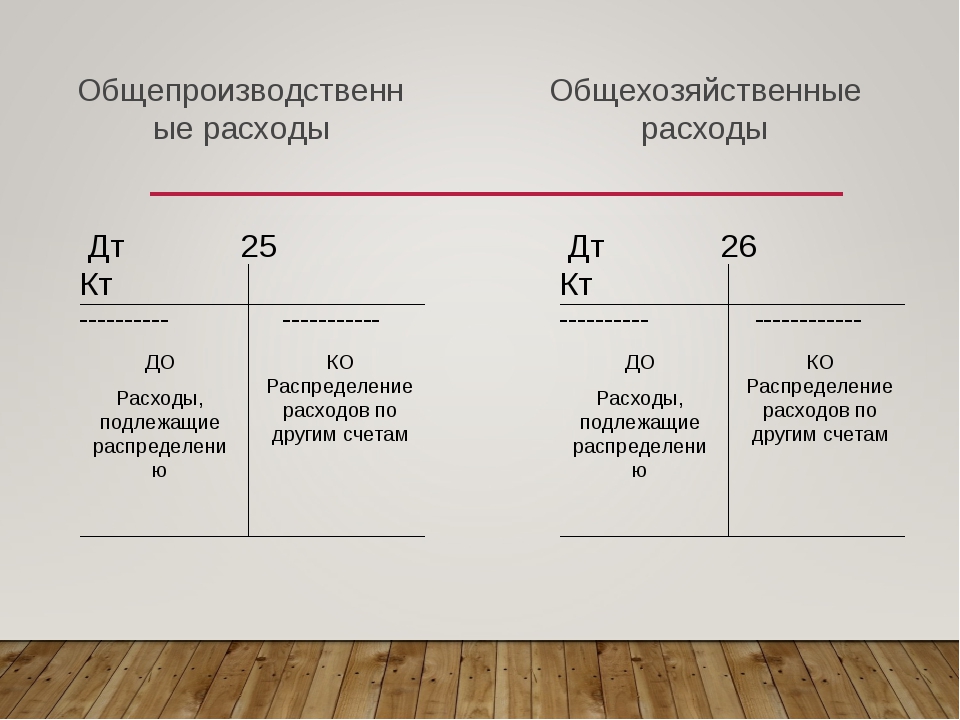

- Требование-накладная служит для отражения общехозяйственных и общепроизводственных затрат.

При этом расходы распределяются на продукцию с помощью регламентной процедуры «Расчет себестоимости» при «Закрытии месяца».

При этом расходы распределяются на продукцию с помощью регламентной процедуры «Расчет себестоимости» при «Закрытии месяца». - Отчет производства за смену позволяет распределять прямые затраты (материалы и услуги) на конкретные позиции готовой продукции, которые фиксируются на вкладках «Материалы» и «Услуги».

Ни в коем случае не стоит оформлять сразу два этих документа.

Требование-накладная: передача материалов в производство

Передадим материалы в производство на 20-й счет. При этом со склада они, соответственно, спишутся.Для передачи материалов со склада в производство предназначен документ «Требование-накладная». Заходим в меню «Производство» и нажимаем ссылку «Требования-накладные».

Документ «Требование накладная» используется, когда необходимо списывать материалы, которые нельзя привязать к конкретной продукции. Пример таких материалов — канцтовары, ГСМ, расходные материалы и прочие общепроизводственные или общехозяйственные затраты.

Создаем новый документ. Заполняем необходимые реквизиты шапки. В табличную часть документа подбираем нужные для производства материалы согласно спецификации. Количество может быть и больше, главное, чтобы хватило на производство запланированного объема продукции:

Проведем документ и посмотрим, какие проводки он сформировал в 1С:

Фактически данный документ формирует (не считая косвенных затрат) себестоимость продукции, то есть с 10 счета переводит затраты на 20.01.

Для отражения прочих, косвенных издержек в шапке документа «Требование-накладная» нужно убрать флажок «Счета затрат на закладке «Материалы»». Тогда появится еще одна закладка «Счет затрат». Указав его, можно списать расходы, не связанные напрямую с производством, но участвующие в формировании себестоимости.

Работу с документом Требование-накладная мы наглядно продемонстрировали в этом видео:

Документ «Отчет производства за смену» в 1С 8.

3

3Документ «Отчет производства за смену» чаще всего используется для отражения прямых затрат на производство конкретной единицы готовой продукции.

Заходим в меню 1С «Производство» и по ссылке «Отчет производства за смену» попадаем в форму списка документов. Нажимаем кнопку «Создать».

Заполняем шапку нового документа и переходим к табличной части «Продукция». Добавляем из справочника «Номенклатура» заведенный нами ранее светильник «СИУС-3000-CXA». Указываем количество и плановую цену. Почему плановую? Потому что точную себестоимость светильника мы пока не знаем, она сформируется позже, в конце расчетного периода, а именно в конце месяца регламентной процедурой «Закрытие месяца«.

Далее указываем счет учета 43 – готовая продукция и выбираем спецификацию (у каждого готового изделия может быть несколько спецификаций, в зависимости от наличия тех или иных материалов или модификации изделия):

На закладке «Услуги» отражаются услуги, оказываемые сторонними контрагентами и связанные с производственным процессом. Добавим сюда, например, услугу по доставке материалов.

Добавим сюда, например, услугу по доставке материалов.

На закладке «Материалы», нажав кнопку «Заполнить», мы перенесем в табличную часть Материалы из выбранной спецификации. Количество рассчитается автоматически, исходя из указанного объема выпуска готовой продукции:

Обратите внимание! Если уже списали материалы с помощью документа «Требования накладная», списывать их второй раз не требуется. В противном случае у вас дважды спишутся материалы.

Проводим наш отчет за смену и смотрим, что он нам сформировал:

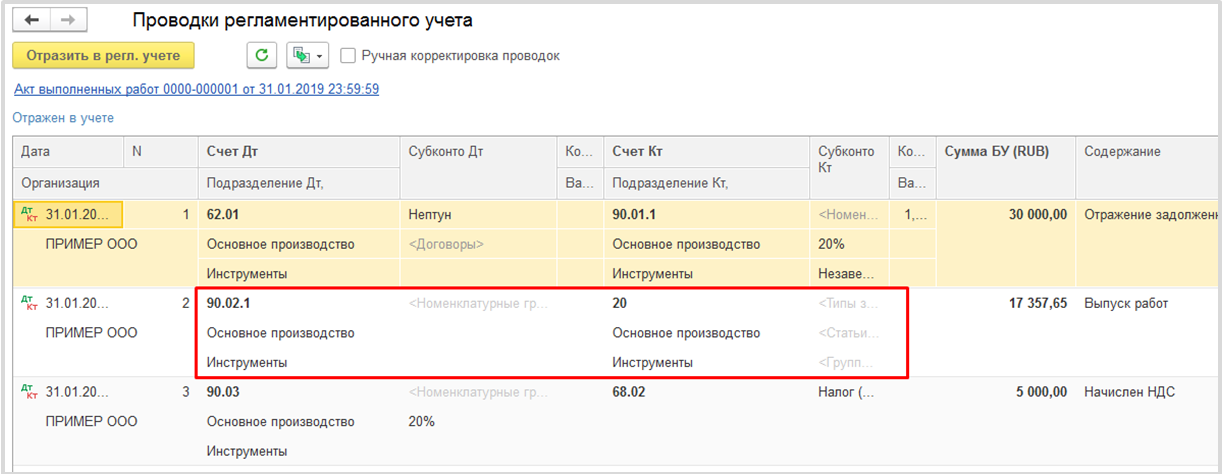

Переходим к подведению итогов. При проведении документа «Требование-накладная» формируются обороты по дебету 20-го счета. Это то, что «пошло» в производство.

Также в результате наших действий со склада, с 10-го счета, списаны материалы. И в то же время на складе, на 43-м счете, появилась готовая продукция – светодиодный светильник » СИУС-3000-CXA «.

Как я и упоминал выше, разница между дебетом и кредитом 20-го счета (то есть фактическая себестоимость) закрывается регламентной процедурой «Закрытие месяца«.

Смотрите также наше видео про оформление документа «Отчет производство за смену» в 1С 8.3:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

579-П | Банк России

На основании законодательных актов и нормативных актов Банка России кредитные организации обязаны обеспечить зачисление по назначению на банковские счета клиентов — получателей поступивших на корреспондентский счет денежных средств для выплаты им пенсий, пособий и иных социальных выплат без применения каких-либо транзитных счетов, в том числе балансового счета № 47422 «Обязательства по прочим операциям».

Использование балансового счета № 47422 «Обязательства по прочим операциям» возможно только в ситуации, когда условиями уже заключенного договора между кредитной организацией и территориальным органом Пенсионного фонда Российской Федерации предусмотрено указание данного счета для отражения кредитной организацией поступивших на корреспондентский счет денежных средств для выплаты пенсий, пособий и иных социальных выплат и их дальнейшего зачисления на счета клиентов — получателей.

Для вновь заключаемых кредитными организациями договоров с территориальными органами Пенсионного фонда Российской Федерации, а также в тех случаях, когда в уже заключенных договорах данный счет не указан в качестве транзитного, его использование неправомерно.

В соответствии с Положением Банка России от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств» (далее — Положение № 383-П) плательщик может составлять в соответствии с договором распоряжение о переводе денежных средств на общую сумму с реестром в целях осуществления перевода денежных средств нескольким получателям средств, обслуживаемым одним банком, при этом в реестре указываются в том числе информация о получателях средств, назначение платежа, дополнительная информация по согласованию с банком. При этом Положение № 383-П не содержит требований об обязательном указании в распоряжении номера балансового счета, используемого кредитной организацией в целях учета денежных средств, поступивших на корреспондентский счета для выплаты пенсий, пособий и иных выплат клиентам-получателям средств.

При этом Положение № 383-П не содержит требований об обязательном указании в распоряжении номера балансового счета, используемого кредитной организацией в целях учета денежных средств, поступивших на корреспондентский счета для выплаты пенсий, пособий и иных выплат клиентам-получателям средств.

15 августа 2018 года

Счет 10 Материалы Раздела 2. Плана счетов бухгалтерского учета РБ

Счет 10 «Материалы» предназначен для обобщения информации о наличии и движении материалов.

На отдельном субсчете к счету 10 «Материалы» могут учитываться почтовые марки, оплаченные авиабилеты и другие аналогичные документы в сумме фактических затрат на их приобретение.

Принятие к бухгалтерскому учету фактически поступивших в организацию материалов отражается по дебету счета 10 «Материалы» и кредиту счетов 15 «Заготовление и приобретение материалов», 20 «Основное производство», 23 «Вспомогательные производства», 60 «Расчеты с поставщиками и подрядчиками», 71 «Расчеты с подотчетными лицами», 75 «Расчеты с учредителями», 91 «Прочие доходы и расходы», 98 «Доходы будущих периодов» и других счетов.

Стоимость использованных в производстве или на другие цели материалов отражается по дебету счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на реализацию» и других счетов и кредиту счета 10 «Материалы».

При выбытии материалов их стоимость отражается по дебету счетов 90 «Доходы и расходы по текущей деятельности», 91 «Прочие доходы и расходы» и других счетов и кредиту счета 10 «Материалы».

Аналитический учет по счету 10 «Материалы» ведется по местам хранения материалов, отдельным их наименованиям и материально ответственным лицам.

(часть двадцатая п. 16 в ред. постановления Минфина от 20.12.2012 N 77)

Счет 10 «Материалы» имеет следующие субсчета:

Счет 10 «Материалы» корреспондирует со счетами:

Другие счета раздела 2

Счет 10. Материалы Счет 11. Животные на выращивании и откорме Счет 14.

Резервы под снижение стоимости запасов

Счет 15. Заготовление и приобретение материалов

Счет 16. Отклонение в стоимости материалов

Счет 18. Налог на добавленную стоимость по приобретенным товарам, работам, услугам

Резервы под снижение стоимости запасов

Счет 15. Заготовление и приобретение материалов

Счет 16. Отклонение в стоимости материалов

Счет 18. Налог на добавленную стоимость по приобретенным товарам, работам, услугам Вы юрист? Нужны новые клиенты?

Разместите информацию о себе

— Это бесплатно

— Информация о 5 лучших юристах на всех страницах сайта

— Эту рекламу видят более 10 000 посетителей в день

— Для поднятия рейтинга надо отвечать на вопросы пользователей

ЗарегистрироватьсяНовомосковский институт РХТУ им. Д. И. Менделеева

|

Новомосковский институт РХТУ им. Д.И. Менделеева — государственная образовательная организация, обособленное структурное подразделение РХТУ им. Д.И. Менделеева (г. Москва), реализующее 20 образовательных программ высшего образования уровня бакалавриата, программу высшего образования уровня специалитета и программу высшего образования уровня магистратуры. |

Лицензия на осуществление образовательной деятельности № 1930 от 08.02.2016 г. (бессрочно)

Свидетельство о государственной аккредитации № 3153 от 19.06.2019 г. (срок действия: до 19.06.2025 г.).

Сертификаты соответствия Системы менеджмента качества Новомосковского института РХТУ им. Д.И. Менделеева требованиям ISO 9001:2015 (на русском языке, на английском языке)

В состав института входят 6 факультетов, в том числе факультет заочного и очно-заочного обучения и факультет подготовки и обучения иностранных граждан. На базе института основано 16 кафедр.

Новомосковский институт РХТУ им. Д.И. Менделеева готовит специалистов (срок обучения по очной форме — 5 лет) и бакалавров (срок обучения по очной форме — 4 года, по заочной форме — 4 года 10 месяцев).

Обучение бесплатное, а также на договорной основе. Выпускники получают диплом государственного образца. Все обучающиеся обеспечиваются общежитием.

В Новомосковский институт РХТУ им. Д.И. Менделеева на конкурсной основе принимаются имеющие среднее общее или среднее профессиональное образование граждане Российской Федерации, Республики Беларусь, лица без гражданства, соотечественники за рубежом, а также иностранные граждане.

Обучение ведется на русском языке.

|

Контактная информация Почтовый адрес: Электронный адрес: Директорат: (48762) 4-46-95 Канцелярия: (48762) 4-79-80 Приемная комиссия: (48762) 4-55-19 Режим работы Институт: 800 — 2200 Административные подразделения: Проезд автобусами № 6, 21, 150 |

Банковские реквизиты 301665, Тульская область, Инструкция оплаты по реквизитам Инструкция оплаты через банкомат |

Учебное пособие по бухгалтерскому учету для начинающих

Бухгалтерский учет — это процесс регистрации всех финансовых операций, совершаемых бизнесом. Бухгалтеры несут ответственность за регистрацию, классификацию и организацию каждой финансовой операции, совершаемой в ходе деловых операций. Бухгалтерский учет отличается от бухгалтерского учета. В бухгалтерском процессе используются книги, которые ведет бухгалтер, для подготовки бухгалтерских отчетов и счетов на конец года.

Бухгалтерский учет отличается от бухгалтерского учета. В бухгалтерском процессе используются книги, которые ведет бухгалтер, для подготовки бухгалтерских отчетов и счетов на конец года.

Очень малые предприятия могут выбрать простую систему бухгалтерского учета, которая регистрирует каждую финансовую операцию почти так же, как чековая книжка.Компании, которые проводят более сложные финансовые операции, обычно предпочитают использовать процесс двойной записи.

Что такое бухгалтерия?

Бухгалтерский учет — это процесс отслеживания каждой финансовой операции, совершаемой коммерческой фирмой, от открытия фирмы до закрытия фирмы. В зависимости от типа системы бухгалтерского учета, используемой в бизнесе, каждая финансовая операция регистрируется на основе подтверждающей документации. Эта документация может быть квитанцией, счетом-фактурой, заказом на покупку или какой-либо другой финансовой записью аналогичного типа, показывающей, что транзакция имела место.

Бухгалтерские операции могут быть записаны вручную в журнал или с помощью программы для работы с электронными таблицами, например Microsoft Excel. Большинство предприятий сейчас используют специализированные компьютерные программы для бухгалтерского учета, чтобы вести бухгалтерские книги, отражающие их финансовые операции. Бухгалтеры могут использовать как однократную, так и двукратную бухгалтерию для записи финансовых операций. Бухгалтеры должны понимать план счетов фирмы и понимать, как использовать дебеты и кредиты для балансировки бухгалтерских книг.

Процесс бухгалтерского учета должен позволять сообщать финансовые результаты фирмы в конце года для целей налогообложения доходов и подготовки финансовой отчетности бухгалтером фирмы.

Чем бухгалтерский учет отличается от бухгалтерского учета?

Бухгалтерский учет в коммерческой фирме — важная, но предварительная функция по отношению к фактической бухгалтерской функции. Бухгалтер собирает документацию по каждой финансовой транзакции, записывает транзакции в бухгалтерский журнал, классифицирует каждую транзакцию как одно или несколько дебетований и одного или нескольких кредитов и организует транзакции в соответствии с планом счетов фирмы.

Все финансовые операции регистрируются, но они должны суммироваться в конце определенных периодов времени.Некоторые фирмы требуют ежеквартальных отчетов. Другие более мелкие фирмы могут потребовать отчеты только в конце года при подготовке к уплате налогов.

В конце соответствующего периода времени бухгалтер берет на себя и анализирует, рассматривает, интерпретирует и сообщает финансовую информацию для коммерческой фирмы. Бухгалтер также готовит финансовую отчетность на конец года и соответствующие счета для фирмы. Годовые отчеты, подготовленные бухгалтером, должны соответствовать стандартам, установленным Советом по стандартам финансового учета (FASB).Эти правила называются общепринятыми принципами бухгалтерского учета (GAAP).

Что нужно для организации бухгалтерского учета в вашем бизнесе?

Одно из первых решений, которое вы должны принять при настройке своей системы бухгалтерского учета, — использовать ли систему учета по кассовому методу или по методу начисления. Если вы управляете небольшим бизнесом из одного человека из дома или даже более крупной консалтинговой практикой из офиса из одного человека, вы можете придерживаться кассового учета.

Если вы управляете небольшим бизнесом из одного человека из дома или даже более крупной консалтинговой практикой из офиса из одного человека, вы можете придерживаться кассового учета.

Если вы используете кассовый учет, вы записываете свою транзакцию, когда наличные деньги переходят из рук в руки.Используя учет по методу начисления, вы регистрируете покупки или продажи немедленно, даже если наличные деньги не переходят из рук в руки до более позднего времени. Иногда фирмы начинают свой бизнес, используя кассовый учет, и переходят на учет по методу начисления по мере роста.

Если вы собираетесь предложить кредит своим клиентам или если вы собираетесь запросить кредит у своих поставщиков, вам необходимо использовать систему учета по методу начисления.

Вы также должны решить, как новый владелец бизнеса, будете ли вы использовать одинарную или двойную бухгалтерию.Единая бухгалтерия очень похожа на ведение чековой книги. Вы регистрируете транзакции по мере оплаты счетов и внесения депозитов на счет вашей компании. Это работает, только если ваша компания относительно небольшая с небольшим объемом транзакций.

Это работает, только если ваша компания относительно небольшая с небольшим объемом транзакций.

Если ваша компания крупнее и сложнее, вам необходимо настроить систему двойной записи. Для каждой транзакции делается как минимум две записи. По крайней мере, один дебет производится с одного счета, и по крайней мере один кредит — по другому.Это ключ к бухгалтерскому учету с двойной записью.

Компании также должны настроить свои компьютеризированные системы бухгалтерского учета при настройке бухгалтерского учета для своего бизнеса. Большинство компаний используют компьютерное программное обеспечение, чтобы вести бухгалтерский журнал вместе с бухгалтерскими записями. Очень маленькие фирмы могут использовать простую электронную таблицу, например Microsoft Excel. Крупные предприятия внедряют более сложное программное обеспечение для ведения бухгалтерских журналов.

Наконец, бизнес должен установить свой план счетов.План счетов может меняться со временем по мере роста и изменения бизнеса.

В плане счетов перечислены все необходимые бизнесу счета. У каждой учетной записи есть номер и имя. Также перечислены субсчета.

Понимание активов, обязательств и капитала при балансировании бухгалтерских книг

Эффективный бухгалтерский учет требует понимания основных счетов фирмы. Эти счета и их субсчета составляют план счетов компании.Активы, обязательства и собственный капитал составляют счета, составляющие баланс компании.

Активы — это то, чем владеет компании , например, запасы и дебиторская задолженность. Активы также включают в себя основные средства, которыми обычно являются машины, оборудование и земля. Если вы посмотрите на формат баланса, вы увидите счета активов, перечисленные в порядке их ликвидности. Счета активов начинаются с кассового счета, поскольку наличные деньги абсолютно ликвидны. После кассового счета идут счета запасов, дебиторской задолженности и основных средств.Это материальные активы. Вы можете прикоснуться к ним. Фирмы также имеют нематериальные активы, такие как гудвил клиентов, которые могут быть указаны в балансе.

Фирмы также имеют нематериальные активы, такие как гудвил клиентов, которые могут быть указаны в балансе.

Обязательства — это то, что компания должна , как то, что она должна своим поставщикам, банковским и коммерческим кредитам, ипотеке и любой другой задолженности в бухгалтерских книгах. Счета пассивов в балансе включают как текущие, так и долгосрочные обязательства. Текущие обязательства обычно представляют собой кредиторскую задолженность и начисления. Кредиторская задолженность — это обычно то, что предприятие должно своим поставщикам, кредитным картам и банковским кредитам.Начисления будут состоять из причитающихся налогов, включая причитающийся налог с продаж, а также федеральный налог, налог штата, социальное страхование и налог на медицинское страхование на сотрудников, которые обычно выплачиваются ежеквартально. Долгосрочные обязательства имеют срок погашения более одного года и включают такие статьи, как ипотечные ссуды.

Акции — это инвестиции, которые владелец бизнеса и любые другие инвесторы вкладывают в фирму. Счета собственного капитала включают все претензии владельцев к компании. У владельца бизнеса есть инвестиция, и это может быть единственная инвестиция в фирму.Если фирма привлекла других инвесторов, это отражено здесь.

Счета собственного капитала включают все претензии владельцев к компании. У владельца бизнеса есть инвестиция, и это может быть единственная инвестиция в фирму.Если фирма привлекла других инвесторов, это отражено здесь.

В бухгалтерском учете вы должны балансировать свои бухгалтерские книги в конце года. Бухгалтер должен внимательно отслеживать эти статьи и следить за тем, чтобы операции, связанные с активами, обязательствами и капиталом, регистрировались правильно и в нужном месте. Есть ключевая формула, которую вы можете использовать, чтобы обеспечить постоянный баланс ваших счетов. Эта формула называется бухгалтерским уравнением:

Активы = Обязательства + Собственный капитал

Уравнение бухгалтерского учета означает, что все, что принадлежит бизнесу (активы), сбалансировано с требованиями к бизнесу (обязательства и капитал).Обязательства — это требования, основанные на вашей задолженности перед поставщиками и кредиторами. У владельцев бизнеса есть претензии к оставшимся активам (собственному капиталу).

Отчет о прибылях и убытках и бухгалтерский учет: доходы, расходы и затраты

Отчет о прибылях и убытках составляется с использованием выручки от продаж и других источников, расходов и затрат. В бухгалтерском учете вы должны регистрировать каждую финансовую операцию в бухгалтерском журнале, которая попадает в одну из этих трех категорий.

Информация из баланса и отчета о прибылях и убытках компании дает бухгалтеру в конце года полную финансовую картину бухгалтерских операций фирмы в бухгалтерском журнале.

Доход — это весь доход, который предприятие получает от продажи своих продуктов или услуг. Затраты, также известные как стоимость проданных товаров, — это все деньги, которые предприятие тратит на покупку или производство товаров или услуг, которые оно продает своим клиентам. В счете «Покупки» плана счетов отслеживаются приобретенные товары.

Расходы — это все деньги, которые тратятся на управление компанией и не имеют прямого отношения к продаваемым продуктам или услугам. Примером счета расходов является «Заработная плата» или «Коммерческие и административные расходы».

Примером счета расходов является «Заработная плата» или «Коммерческие и административные расходы».

Бухгалтер отвечает за определение счетов, на которых должны регистрироваться транзакции. Например, если бизнес продает покупателю за наличные, а в вашем бизнесе используется двойная бухгалтерия, вы должны записывать полученные денежные средства на счет активов под названием «Наличные», а продажа будет записана на счет доходов под названием «Продажи».

Ключевые выводы

- Бухгалтерский учет — это процесс отслеживания каждой финансовой операции, совершаемой коммерческой фирмой от открытия фирмы до закрытия фирмы.

- Бухгалтерский учет анализирует, рассматривает, интерпретирует и сообщает финансовую информацию для коммерческой фирмы. Бухгалтер также готовит финансовую отчетность на конец года и соответствующие счета для фирмы.

- В кассовом учете вы регистрируете свою операцию, когда наличные деньги переходят из рук в руки. Используя учет по методу начисления, вы немедленно регистрируете покупки или продажи, даже если наличные деньги не переходят из рук в руки до более позднего времени.

- Эффективный бухгалтерский учет требует понимания основных счетов фирмы.Эти счета и их субсчета составляют план счетов компании.

- Шесть основных счетов бизнеса — это активы, обязательства, капитал, доходы, расходы и затраты.

30 Основные бухгалтерские термины, сокращения и сокращения, которые должны знать студенты

Кажется, в каждой отрасли есть свой секретный язык. А знание жаргона — это точка входа во внутренний круг — показатель того, что вы действительно принадлежите. Итак, если вы начинаете задумываться о карьере в области бухгалтерского учета, ваш первый шаг — ознакомиться с некоторыми основными бухгалтерскими терминами, акронимами и сокращениями в этой области.

Из-за запутанных учетных данных, различных мифов о бухгалтерском учете и этих отраслевых терминов люди нередко думают, что работа в области бухгалтерского учета недоступна, хотя на самом деле она имеет свой собственный уникальный язык.

Пора закатать рукава и начать пополнять свой бухгалтерский словарный запас.Чтобы помочь вам начать работу, мы составили набор основных финансовых терминов и сокращений и создали этот простой бухгалтерский глоссарий для начинающих.

Основные термины бухгалтерского учета, акронимы, аббревиатуры и понятия, которые следует запомнить

Ознакомьтесь с этими базовыми определениями учета и начните сохранять их в памяти. Таким образом, когда вы начнете свое путешествие по бухгалтерскому образованию, вы уже почувствуете, что на шаг впереди и владеете языком.

1. Дебиторская задолженность (ПД)

Определение дебиторской задолженности (AR): Сумма денег, которую покупатели или клиенты должны компании после того, как товары или услуги были доставлены и / или использованы.

2. Бухгалтерский учет (ACCG)

Определение бухгалтерского учета (ACCG): Систематический способ записи и отчетности по финансовым операциям для бизнеса или организации.

3. Кредиторская задолженность

Определение кредиторской задолженности (AP): Сумма денег, которую компания должна кредиторам (поставщикам и т. Д.) За товары и / или услуги, которые они поставили.

4. Активы (основные и текущие) (FA, CA)

Определение активов (основных и текущих): Текущие активы (CA) — это те, которые будут конвертированы в денежные средства в течение одного года.Обычно это могут быть денежные средства, товарно-материальные запасы или дебиторская задолженность. Основные средства (FA) являются долгосрочными и, вероятно, будут приносить пользу компании более одного года, например, недвижимость, земля или крупное оборудование.

5. Классы активов

Определение класса активов: Класс активов — это группа ценных бумаг, которые ведут себя аналогичным образом на рынке. Три основных класса активов — это акции или акции, фиксированный доход или облигации, а также их эквиваленты или инструменты денежного рынка.

Три основных класса активов — это акции или акции, фиксированный доход или облигации, а также их эквиваленты или инструменты денежного рынка.

6. Бухгалтерский баланс (БС)

Определение баланса (BS): Финансовый отчет, в котором суммируются активы компании (то, что ей принадлежит), обязательства (то, что она должна), а также собственный капитал или капитал собственника или акционера на определенный момент времени.

7. Капитал (CAP)

Определение капитала (CAP): Финансовый актив или стоимость финансового актива, такого как денежные средства или товары. Оборотный капитал рассчитывается путем вычитания ваших текущих активов из текущих обязательств — в основном денег или активов, которые организация может использовать.

8. Денежный поток (CF)

Определение денежного потока (CF): Выручка или расход, которые, как ожидается, будут получены в результате коммерческой деятельности (продажи, производство и т. Д.) В течение определенного периода времени.

Д.) В течение определенного периода времени.

9. Сертифицированный бухгалтер (CPA)

Сертифицированный бухгалтер (CPA), определение: Назначение, данное бухгалтеру, который сдал стандартизированный экзамен CPA и соответствует установленным государством требованиям к опыту работы и образованию, чтобы стать CPA.

10. Себестоимость реализованной продукции (COGS)

Себестоимость проданных товаров (COGS), определение: Прямые расходы, связанные с производством товаров, продаваемых предприятием. Формула для расчета этого будет зависеть от того, что производится, но, например, она может включать стоимость сырья (деталей) и количество рабочей силы, используемой в производстве.

11. Кредит (CR)

Определение кредита (CR): Бухгалтерская запись, которая может либо уменьшить активов, либо увеличить обязательства и капитал на балансе компании, в зависимости от операции. При использовании метода бухгалтерского учета с двойной записью для каждой транзакции будут регистрироваться две записи: кредит и дебет.

При использовании метода бухгалтерского учета с двойной записью для каждой транзакции будут регистрироваться две записи: кредит и дебет.

12. Дебет (DR)

Определение дебета (DR): Бухгалтерская запись, в которой имеется либо увеличение на , на активов, либо на уменьшение на на обязательств в балансе компании.

13. Диверсификация

Определение диверсификации: Процесс распределения или распределения капитальных вложений в различные активы во избежание чрезмерного риска.

14. Зарегистрированный агент (EA)

Определение зарегистрированного агента (EA): Профессиональный налоговый специалист, представляющий налогоплательщиков в вопросах, связанных с Налоговой службой (IRS).

15. Расходы (постоянные, переменные, начисленные, операционные)

Расходы (FE, VE, AE, OE) определение: Фиксированные, переменные, начисленные или повседневные расходы, которые предприятие может понести в ходе своей деятельности.

- Фиксированные расходы (FE) : платежи, такие как арендная плата, которые будут производиться с регулярным графиком.

- Переменные расходы (VE): расходы, такие как затраты на рабочую силу, которые могут измениться в определенный период времени.

- Начисленные расходы (AE): понесенные расходы, которые еще не оплачены.

- Операционные расходы (OE) : коммерческие расходы, не связанные напрямую с производством товаров или услуг — например, расходы на рекламу, налоги на имущество или расходы на страхование.

16. Собственный и собственный капитал (OE)

Определение собственного капитала и собственного капитала (OE): В самом общем смысле собственный капитал — это активы за вычетом обязательств.Собственный капитал обычно объясняется с точки зрения доли акций, в которой лицо владеет долей участия в компании. Владельцы акций известны как акционеры.

17. Несостоятельность

Определение несостоятельности: Состояние, в котором физическое или юридическое лицо больше не может выполнять финансовые обязательства перед кредитором (-ами) при наступлении срока погашения их долгов.

18. Общепринятые принципы бухгалтерского учета (GAAP)

Определение общепринятых принципов бухгалтерского учета (GAAP): Набор правил и руководств, разработанных отраслью бухгалтерского учета, которым компании должны следовать при представлении финансовых данных.Следование этим правилам особенно важно для всех публичных компаний.

19. Главная книга (GL)

Определение главной книги (GL): Полная запись финансовых транзакций за время существования компании.

20. Оборотный баланс

Определение пробного баланса: Деловой документ, в котором все бухгалтерские книги объединены в столбцы дебета и кредита, чтобы гарантировать математически правильную систему бухгалтерского учета компании.

21. Обязательства (текущие и долгосрочные)

Обязательства (текущие и долгосрочные) определение: Долги или финансовые обязательства компании, возникшие в ходе хозяйственной деятельности. Краткосрочные обязательства (CL) — это те долги, которые подлежат оплате в течение года, например, задолженность поставщикам. Долгосрочные обязательства (LTL) обычно подлежат выплате в течение периода времени более одного года. Примером долгосрочного обязательства может служить многолетняя ипотека за офисное помещение.

22.Общество с Ограниченной Ответственностью (ООО)

Определение компании с ограниченной ответственностью (LLC): LLC — это корпоративная структура, участники которой не могут нести ответственность по долгам или обязательствам компании. Это может защитить владельцев бизнеса от потери всех своих сбережений, если, например, кто-то подаст на компанию в суд.

23. Чистая прибыль (NI)

Определение чистой прибыли (NI): Общая прибыль компании, также называемая чистой прибылью. Чистая прибыль рассчитывается путем вычитания общих расходов из общих доходов.

Чистая прибыль рассчитывается путем вычитания общих расходов из общих доходов.

24. Текущая стоимость (PV)

Определение приведенной стоимости (PV): Текущая стоимость будущей денежной суммы, основанная на определенной норме доходности. Приведенная стоимость помогает нам понять, почему получение 100 долларов сейчас стоит больше, чем получение 100 долларов через год, поскольку деньги в наличии теперь могут быть инвестированы с более высокой нормой прибыли. См. Здесь пример временной стоимости денег.

25. Отчет о прибылях и убытках (P&L)

Отчет о прибылях и убытках (P&L), определение: Финансовый отчет, который используется для обобщения результатов деятельности и финансового положения компании путем анализа доходов, затрат и расходов в течение определенного периода времени, например, ежеквартально или ежегодно.

26. Рентабельность инвестиций (ROI)

Определение рентабельности инвестиций (ROI) : Показатель, используемый для оценки финансовых результатов относительно суммы вложенных денег.

27. Индивидуальный пенсионный счет (IRA, Roth IRA)

Определение индивидуального пенсионного счета (IRA): IRA — это сберегательные средства для выхода на пенсию.Традиционный IRA позволяет физическим лицам направлять доллары до налогообложения на инвестиции, которые могут расти без учета налогов, что означает, что прирост капитала или доход в виде дивидендов не облагаются налогом до тех пор, пока он не будет отозван, и, в большинстве случаев, он не подлежит налогообложению. IRA Roth не подлежат налогообложению; однако соответствующие раздачи не облагаются налогом, поэтому по мере роста денег они не облагаются налогами при снятии средств.

28. 401K и Roth 401K

401k и определение Roth 401k: 401K — это средство сбережения, которое позволяет сотруднику отложить часть своей компенсации на пенсионный счет, основанный на инвестициях. Отсроченные деньги обычно не облагаются налогом до тех пор, пока они не будут сняты; однако сотрудник с Roth 401K может делать взносы после уплаты налогов. Кроме того, некоторые работодатели предпочитают увеличивать размер взносов своих сотрудников до определенного процента.

Отсроченные деньги обычно не облагаются налогом до тех пор, пока они не будут сняты; однако сотрудник с Roth 401K может делать взносы после уплаты налогов. Кроме того, некоторые работодатели предпочитают увеличивать размер взносов своих сотрудников до определенного процента.

29. Подраздел S Корпорация (S-CORP)

Подраздел S Определение корпорации (S-CORP): Форма корпорации (которая отвечает определенным требованиям IRS), которая облагается налогом как партнерство по сравнению с «двойным налогообложением» дивидендов с публичными компаниями.

30. Облигации и купоны (B&C)

Облигации и купоны (B&C) определение: Облигация — это форма долговых вложений, которая считается ценной бумагой с фиксированным доходом. Инвестор, будь то физическое лицо, компания, муниципалитет или правительство, ссужает деньги юридическому лицу с обещанием получить обратно свои деньги плюс проценты. «Купон» — это годовая процентная ставка, выплачиваемая по облигации.

Начните определять свою бухгалтерскую карьеру

Теперь, когда у вас есть прочный фундамент для основных бухгалтерских терминов, вы готовы начать свой путь к выходу в поле.Узнайте больше о предстоящем пути в нашей статье «Пошаговое руководство о том, как стать бухгалтером».

ПРИМЕЧАНИЕ РЕДАКТОРА. Эта статья была первоначально опубликована в феврале 2013 года. С тех пор она была обновлена.

Простой способ понять условия бухгалтерского учета | Малый бизнес

Активы = Обязательства + Собственный капитал — это главное уравнение для бухгалтерского учета. Многие владельцы бизнеса понимают важность слов, но не то, что они означают. Добавьте сюда дебеты, кредиты, бухгалтерские книги и журналы, и у владельца бизнеса может закружиться голова.Бухгалтерские термины чужды большинству людей, которые не изучали бухгалтерский учет, но для успешного ведения бизнеса требуется определенное понимание бухгалтерского учета. Владельцу бизнеса не обязательно быть бухгалтером, но это означает понимание некоторых терминов.

Разделить счета на активы и обязательства. Актив — это предмет, которым владеет компания и который имеет денежную стоимость. Денежные средства, офисное оборудование, транспортные средства, здания, инвентарь и инвестиции являются примерами бизнес-активов. Обязательства — это суммы в долларах, которые бизнес должен кредиторам.Примеры обязательств включают деньги, причитающиеся на счетах другим предприятиям, остатки по кредитным картам, заработную плату, причитающуюся сотрудникам, а также ссуды на покупку транспортных средств и ипотечные кредиты на строительство.

Поймите разницу между дебетом и кредитом. Дебет и кредит используются для представления денег, которые приходят и уходят из бизнеса. Когда актив увеличивается, он списывается; когда актив уменьшается, он зачисляется. Например, если клиент совершает покупку на 100 долларов на счету, дебиторская задолженность по активам дебетуется.Когда этот клиент возвращается и расплачивается со своим счетом, дебиторская задолженность по активам кредитуется. Для пассивов процесс обратный; при увеличении обязательства оно зачисляется; при его уменьшении списывается. Когда предприятие получает ссуду на приобретение нового оборудования, кредиторская задолженность зачисляется. Когда предприятие производит платеж по счету, счет кредиторской задолженности дебетуется.

Для пассивов процесс обратный; при увеличении обязательства оно зачисляется; при его уменьшении списывается. Когда предприятие получает ссуду на приобретение нового оборудования, кредиторская задолженность зачисляется. Когда предприятие производит платеж по счету, счет кредиторской задолженности дебетуется.

Различайте общий журнал и главную книгу. В общем журнале регистрируются ежедневные транзакции.В главной книге хранятся остатки по каждому счету, такие как кредиторская задолженность, оборудование и дебиторская задолженность. Например, если клиент тратит 50 долларов наличными, общая запись в журнале будет списываться по счетам наличными и по счетам продаж. Затем к счету денежных средств будет добавлен дебет в размере 50 долларов США, а кредит в размере 50 долларов США будет добавлен к счету продаж в главной книге.

Изучите отчет о прибылях и убытках и баланс. Эти два финансовых отчета отражают финансовое состояние вашего бизнеса.Отчет о прибылях и убытках показывает общий объем продаж, общие расходы и чистую прибыль или убыток компании. Он составляется ежемесячно и ежегодно, но может быть полностью ежеквартальным. Баланс показывает остатки по всем счетам бизнеса и представляет собой формулу Активы = Обязательства + Собственный капитал.

Он составляется ежемесячно и ежегодно, но может быть полностью ежеквартальным. Баланс показывает остатки по всем счетам бизнеса и представляет собой формулу Активы = Обязательства + Собственный капитал.

Ссылки

Ресурсы

Советы

- Компьютеризированные бухгалтерские программы позволяют избежать путаницы при отслеживании бухгалтерской информации.Если вам неудобно использовать ручной метод учета, бухгалтерская программа может быть эффективным инструментом.

Предупреждения

- Не каждый обладает знаниями или навыками для ведения собственного бухгалтерского учета, даже с помощью компьютерных программ. В этом случае следует рассмотреть возможность найма бухгалтера или бухгалтера.

Писатель Био

К.А. Фрэнсис — писатель-фрилансер с более чем 20-летним опытом, консультант по малому бизнесу и дизайнер ювелирных изделий.Она имеет степень бакалавра искусств в области английского языка и делового администрирования и степень магистра в области образования взрослых. Она написала для «Айнкуэлл», «Виндзорский родитель», MomsOnline, Writer’s Stew, Lighthouse Venture Group и других. Ее ювелирная дизайнерская компания KAF Creations работает с 1998 года.

Она написала для «Айнкуэлл», «Виндзорский родитель», MomsOnline, Writer’s Stew, Lighthouse Venture Group и других. Ее ювелирная дизайнерская компания KAF Creations работает с 1998 года.

Основы бухгалтерского учета | Безграничный учет

Терминология бухгалтерского учета

Важная терминология в бухгалтерском учете включает в себя кассовый метод по сравнению с методом начисления, активы, обязательства и капитал.

Цели обучения

Различать два основных метода учета

Основные выводы

Ключевые моменты

- Кассовый метод бухгалтерского учета учитывает выручку при получении денежных средств и расходы при их оплате наличными.

- Метод начисления учитывает статьи доходов, когда они заработаны, и вычеты, когда понесены расходы, независимо от движения денежных средств.

- Активы — это экономические ресурсы. Все, что может быть в собственности или под контролем для создания ценности, считается активом.

- Обязательство — это обязательство предприятия, возникающее в результате прошлых операций, урегулирование которого может привести к передаче активов, предоставлению услуг или получению других экономических выгод в будущем.

- Собственный капитал — это остаточное требование или интерес самого младшего класса инвесторов в активах после выплаты всех обязательств.

Ключевые термины

- нематериальные активы : немонетарные активы, которые нельзя увидеть, потрогать или измерить физически, создаются с течением времени и усилий и идентифицируются как отдельный актив

Существует два основных метода учета — кассовый метод и метод начисления.Кассовый метод бухгалтерского учета, или метод денежных поступлений и выплат, учитывает выручку при получении денежных средств и расходы при их оплате наличными. В отличие от этого, метод начисления учитывает статьи доходов, когда они заработаны, и вычеты, когда они понесены, независимо от движения денежных средств. Счета по начислению включают, среди прочего, кредиторскую и дебиторскую задолженность, деловую репутацию, отложенное налоговое обязательство и будущие процентные расходы.

Счета по начислению включают, среди прочего, кредиторскую и дебиторскую задолженность, деловую репутацию, отложенное налоговое обязательство и будущие процентные расходы.

Термин «начисление» также часто используется в качестве сокращения терминов «начисленные расходы» и «начисленные доходы».Начисленная выручка (или начисленные активы) — это актив, например невыплаченная выручка от поставки товаров или услуг, когда такой доход получен и соответствующая статья дохода признана, тогда как денежные средства должны быть получены в более позднем периоде, когда сумма вычитается из начисленной выручки. Примером начисленных расходов является незавершенное обязательство по оплате товаров или услуг, полученных от контрагента, тогда как денежные средства должны быть выплачены в последнем отчетном периоде, когда сумма вычитается из начисленных расходов.

В финансовом учете активы являются экономическими ресурсами. Все, что может быть в собственности или под контролем для создания ценности, считается активом. Проще говоря, активы представляют собой стоимость владения, которая может быть конвертирована в наличные. Два основных класса активов — это нематериальные активы и материальные активы. Нематериальные активы — это идентифицируемые немонетарные активы, которые нельзя увидеть, потрогать или измерить физически, они создаются с учетом времени и усилий и идентифицируются как отдельный актив. Материальные активы включают оборотные средства и основные средства.Оборотные активы включают запасы, а основные средства включают такие объекты, как здания и оборудование.

Проще говоря, активы представляют собой стоимость владения, которая может быть конвертирована в наличные. Два основных класса активов — это нематериальные активы и материальные активы. Нематериальные активы — это идентифицируемые немонетарные активы, которые нельзя увидеть, потрогать или измерить физически, они создаются с учетом времени и усилий и идентифицируются как отдельный актив. Материальные активы включают оборотные средства и основные средства.Оборотные активы включают запасы, а основные средства включают такие объекты, как здания и оборудование.

Активы и обязательства : Различия между активами и обязательствами

Обязательство — это обязательство предприятия, возникающее в результате прошлых операций, урегулирование которого может привести к передаче активов, предоставлению услуг или получению других экономических выгод в будущем. Обязательство определяется следующими характеристиками:

- Любые займы от физических лиц или банков для улучшения бизнеса или личного дохода,

- Ответственность перед другими, которая влечет за собой расчет путем будущей передачи активов, предоставления услуг или других операций,

- Ответственность, которая обязывает организацию перед другим, оставляя ей мало или совсем не оставляя возможности по своему усмотрению избегать урегулирования, или

- Операция или событие, обязывающее предприятие, которое уже произошло.

В бухгалтерском учете и финансах капитал — это остаточное право требования или интерес младшего класса инвесторов в активах после выплаты всех обязательств. Если обязательства превышают активы, существует отрицательный собственный капитал. В контексте бухгалтерского учета акционерный капитал представляет собой оставшуюся долю в активах компании, распределенную между отдельными акционерами обыкновенных или привилегированных акций.

Дебет и кредит

Кредит и дебет — два основных аспекта каждой финансовой операции в системе двойной записи.

Цели обучения

Определите, как термины дебет и кредит используются в бухгалтерском учете

Основные выводы

Ключевые моменты

- Английские слова кредит и дебет происходят от латинских слов credre и debere соответственно. Credre означает «доверять», а debere означает «задолжать».

- В финансовом учете или бухгалтерском учете «Dr» (Дебет) указывает на левую часть бухгалтерского счета, а «Cr» (Кредит) указывает на правую.

- Правило, согласно которому общая сумма дебетов равна общей сумме кредитов, применяется при суммировании всех счетов.

- Увеличение (+) на счете актива является дебетом. Увеличение (+) к пассивам — это кредит.

- И наоборот, уменьшение (-) на счете актива является кредитом. Уменьшение (-) пассива — дебет.

- Для нас важно учитывать перспективу при попытке понять концепции дебета и кредита.

Ключевые термины

- дебет : запись в левом столбце счета для записи долга; дебеты увеличивают счета активов и расходов и уменьшают счета пассивов, доходов и капитала

- кредит : запись в правом столбце счета; кредиты увеличивают счета пассивов, доходов и капитала и уменьшают счета активов и расходов

- Система двойной записи : Система двойной записи — это набор правил для записи финансовой информации в системе финансового учета, в которой каждая операция или событие изменяет по крайней мере два разных номинальных счета главной книги.

Сложность бухгалтерского учета связана не столько с математикой, сколько с ее концепциями. Нет более сложного, но жизненно важного понятия для понимания, чем дебет и кредит. Дебет и кредиты лежат в основе системы двойной бухгалтерской отчетности, которая была краеугольным камнем, на котором строилась система бухгалтерского учета финансового мира на протяжении более 500 лет. Учитывая продолжительность времени, стоит ли удивляться, что понятие дебета и кредита окружает путаница? Английский язык и его законы изменились, чтобы дать новые определения двум словам, которые в мире бухгалтерского учета имеют собственное значение и значение.

Для лучшего концептуального понимания дебета и кредита давайте посмотрим на значение оригинальных латинских слов. Английские переводчики взяли свое слово «кредит» и «дебет» от латинских слов credre и debere, соответственно. Credre означает «доверять», а debere означает «быть должником». «Если мы внимательно посмотрим на эти две концепции, мы увидим, что они фактически являются двумя сторонами одной медали. В закрытой финансовой системе деньги не могут просто материализоваться. Если кто-то получил деньги, они должны быть от кого-то.То есть, если кто-то доверяет некоторую сумму денег кому-то другому, то это лицо, получающее вверенные деньги, будет должно взамен такую же сумму денег (т. Е. Credre должен быть равен debere).

В закрытой финансовой системе деньги не могут просто материализоваться. Если кто-то получил деньги, они должны быть от кого-то.То есть, если кто-то доверяет некоторую сумму денег кому-то другому, то это лицо, получающее вверенные деньги, будет должно взамен такую же сумму денег (т. Е. Credre должен быть равен debere).

Определение бухгалтерского учета

Дебет и кредит служат двумя аспектами балансировки каждой финансовой операции в бухгалтерском учете с двойной записью. Дебет вводится в левой части книги, а кредит — в правой части книги. Увеличение или уменьшение дебета зависит от того, какой это счет.В уравнении бухгалтерского учета Активы = Обязательства + Собственный капитал, если счет актива увеличивается (на дебет), то необходимо также либо уменьшить (кредитовать) другой счет актива, либо увеличить (кредитовать) счет обязательств или капитала.

Еще один способ помочь запомнить правила дебета и кредитования — представить уравнение бухгалтерского учета в виде тройника (T), вертикальная линия тройника (T) проходит между активами и обязательствами.

Уравнение бухгалтерского учета : Расширенное уравнение бухгалтерского учета учитывает также доходы и расходы.

Активы = Обязательства + Собственный капитал + Выручка — Расходы

Поскольку вы уже знаете первую часть уравнения, давайте сосредоточимся на новых классификациях, доходах и расходах

.

- Выручка рассматривается как капитал, который представляет собой собственный счет собственника, а собственный капитал составляет , увеличенный на с кредитом , и имеет нормальный кредитовый баланс.

- Расходы уменьшают выручку, следовательно, они как раз наоборот, увеличивают с дебетом и имеют нормальный дебетовый баланс.

Каждая транзакция (скажем, 100 долларов) регистрируется дебетовой записью 100 долларов на одном счете и кредитной записью 100 долларов на другом счете. Когда люди говорят, что «дебеты должны равняться кредитам», они не имеют в виду, что два столбца любого счета главной книги должны быть равны. Если бы это было так, каждая учетная запись имела бы нулевой баланс (без разницы между столбцами), что часто бывает не так.Правило, согласно которому общая сумма дебетов равна сумме кредитов, применяется при суммировании всех счетов.

Перспектива

Для нас важно учитывать перспективу при попытке понять концепции дебета и кредита. Например, кредит, который сбивает с толку большинство новичков в бухгалтерском учете, — это кредит, который указан в их собственной банковской выписке. Мы знаем, что наличные деньги в банке — это актив, и когда мы увеличиваем актив, мы дебетуем его счет. Тогда почему кредитный баланс на наших банковских счетах увеличивается, когда мы вносим деньги? Ответ — один из основополагающих для системы бухгалтерского учета. Каждая фирма регистрирует финансовые операции со своей точки зрения.

Каждая фирма регистрирует финансовые операции со своей точки зрения.

Задумайтесь на мгновение о перспективах банка. Как они видят деньги, которые мы только что внесли? Чьи это деньги? Это наше; поэтому с точки зрения банка депозит рассматривается как обязательство (деньги, которые банк должен другим лицам). Когда мы помещаем деньги на наши счета, обязательства банка возрастают, поэтому банк кредитует наш счет.

Вкратце: увеличение (+) счета активов — это дебет, а увеличение (+) счета обязательств — кредит; и наоборот, уменьшение (-) счета активов является кредитом, а уменьшение (-) счета пассивов — дебетом.

Списание и кредитование также зависит от типа операции. В бухгалтерском учете они делятся на три типа счетов. Правило дебета и кредита зависит от типа счета, о котором вы говорите:

- Личный счет: дебетовать получателя и кредитовать дающего

- Реальный счет: дебетовать, что входит, и кредитовать, что выходит

- Номинальный счет: дебетовать все расходы и убытки и кредитовать все доходы и прибыли

Правила дебета и кредита : Правила дебета и кредита

Уравнение фундаментального учета

Чтобы гарантировать, что компания находится «в равновесии», ее активы всегда должны равняться ее обязательствам и собственному капиталу.

Цели обучения

Составьте основное уравнение бухгалтерского учета

Основные выводы

Ключевые моменты

- Уравнение бухгалтерского учета показывает, что все активы финансируются либо за счет займов, либо за счет денег акционеров компании.

- Бухгалтерский баланс — это сложное отображение этого уравнения, показывающее, что общие активы компании равны сумме обязательств и акционерного капитала. Любая покупка или продажа в равной степени влияет на обе стороны уравнения или компенсирует эффекты на одной и той же стороне уравнения.

- Отметка в кредитном столбце увеличит счета пассивов, доходов и капитала компании, но уменьшит счета активов и расходов. Отметка в столбце «Дебет» увеличит счета активов и расходов компании, но уменьшит ее обязательства, доходы и счет движения капитала.

Ключевые термины

- дебет : запись в левом столбце счета для записи долга; дебеты увеличивают счета активов и расходов и уменьшают счета пассивов, доходов и капитала

- кредит : запись в правом столбце счета; кредиты увеличивают счета пассивов, доходов и капитала и уменьшают счета активов и расходов

- Система двойной записи : Система двойной записи — это набор правил для записи финансовой информации в системе финансового учета, в которой каждая операция или событие изменяет по крайней мере два разных номинальных счета главной книги.

Основное уравнение бухгалтерского учета может быть выражено двумя разными способами. Система двойной записи включает две разные «колонки»; слева дебет, справа кредиты. Каждая транзакция и все финансовые отчеты должны иметь общие дебеты, равные общим кредитам. Отметка в кредитном столбце увеличит счета пассивов, доходов и капитала компании, но уменьшит счета активов и расходов. Отметка в столбце «Дебет» увеличит счета активов и расходов компании, но уменьшит счет обязательств, доходов и капитала.

Например, если человек покупает компьютер за 945 долларов. Он занимает 500 долларов у своего лучшего друга, а остальное платит наличными на своем банковском счете. Чтобы записать эту транзакцию в свою личную книгу, человек должен сделать следующую запись в журнале.

Компьютер (увеличение активов) 945 долл. США

Денежные средства (уменьшение актива) 445 долл. США

Ссуда от друга (Увеличение долга) $ 500

Как видите, общая сумма дебетований (сумма слева) равна кредитам (общая сумма справа). Сделка находится в «балансе». ”

Сделка находится в «балансе». ”

Расширение этого основного правила касается баланса. Общие активы, перечисленные в балансе компании, должны равняться совокупным обязательствам компании плюс собственный капитал ее владельцев в компании. Эта идентичность отражает предположение о том, что все активы компании финансируются либо за счет долга, либо за счет взносов денежных средств владельцев компании.

Простой пример баланса:

Активы

Наличные $ 100 000

ИБП 200 000 долл. США

Обязательства и капитал

Ипотека $ 150 000

Собственный капитал 150 000 долл. США

Как видите, общие активы компании равны общим обязательствам и капиталу компании.Эта компания «сбалансированная». ”

Расширенное уравнение

Для подготовки финансовой отчетности необходимо подготовить скорректированный пробный баланс, перевести его в финансовые отчеты и провести аудит этих отчетов.

Цели обучения

Продемонстрируйте, как подготовить финансовую отчетность

Основные выводы

Ключевые моменты

- Цель финансовой отчетности — предоставить как внутренним, так и сторонним лицам компании краткую и ясную картину текущего финансового состояния компании.

Следовательно, люди, использующие утверждения, должны быть уверены в их точности.

Следовательно, люди, использующие утверждения, должны быть уверены в их точности. - Закрытие бухгалтерских книг — это просто вопрос обеспечения того, чтобы операции, происходящие после финансового периода предприятия, не включались в финансовую отчетность.

- Корректирующие записи обычно делаются в отношении предоплаченных расходов, предоплат, начислений, оценок и запасов.

- По завершении аудита аудитор выпустит отчет о том, являются ли отчеты точными.Чтобы обеспечить положительные отчеты, некоторые компании пытаются участвовать в поиске общественного мнения. Такая практика вообще запрещена.

Ключевые термины

- покупка мнения : процесс заключения контракта с аудиторами или отказа от них в зависимости от типа заключения, которое они подготовят для проверяемой организации.

- аудит : Независимый обзор и проверка записей и действий для оценки адекватности средств контроля системы, обеспечения соответствия установленным политикам и операционным процедурам, а также для рекомендации необходимых изменений в средствах контроля, политиках или процедурах

- корректирующая запись : Записи в журнале обычно делаются в конце отчетного периода для распределения доходов и расходов по периоду, в котором они действительно произошли.

Подготовка финансовой отчетности

Когда коммерческое предприятие представляет всю соответствующую финансовую информацию в структурированной и простой для понимания форме, это называется финансовой отчетностью. Цель финансовой отчетности — предоставить как инсайдерам, так и сторонним лицам краткое и ясное представление о текущем финансовом состоянии бизнеса. Следовательно, люди, использующие утверждения, должны быть уверены в их точности.

Скорректированный пробный баланс — закрытие бухгалтерских книг

Процесс подготовки финансовой отчетности начинается с скорректированного пробного баланса.Для подготовки скорректированного пробного баланса необходимо «закрыть» книгу и внести необходимые корректировочные записи, чтобы привести финансовые записи в соответствие с реальной финансовой деятельностью предприятия.

Закрытие бухгалтерских книг — это просто вопрос обеспечения того, чтобы операции, происходящие после финансового периода предприятия, не включались в финансовую отчетность. Например, предположим, что компания готовит финансовую отчетность на конец 31 декабря -го года . 14 января приобретает недвижимость.Если бухгалтерские книги закрыты надлежащим образом, это имущество не будет включено в баланс, который готовится за период 31 декабря.

Например, предположим, что компания готовит финансовую отчетность на конец 31 декабря -го года . 14 января приобретает недвижимость.Если бухгалтерские книги закрыты надлежащим образом, это имущество не будет включено в баланс, который готовится за период 31 декабря.

Скорректированный пробный баланс — корректировка записей

Корректирующая запись — это запись в журнале, сделанная в конце отчетного периода, в которой доходы и расходы распределяются по соответствующим годам. Корректирующие записи обычно делаются в отношении предоплаченных расходов, предоплат, начислений, оценок и запасов. В течение года предприятие может тратить средства или делать предположения, которые могут быть неточными в отношении использования товара или услуги в течение отчетного периода.Корректирующие записи позволяют компании вернуться и скорректировать эти балансы, чтобы отразить фактическую финансовую деятельность в течение отчетного периода.

Например, предположим, что компания покупает 100 единиц сырья, которое она ожидает израсходовать в течение текущего отчетного периода. В результате сразу же расходуется стоимость материала. Однако в конце года компания обнаруживает, что использовала только 50 единиц. Затем компания должна сделать корректировочную запись, чтобы отразить это, и соответственно уменьшить сумму расходов и увеличить количество запасов.

В результате сразу же расходуется стоимость материала. Однако в конце года компания обнаруживает, что использовала только 50 единиц. Затем компания должна сделать корректировочную запись, чтобы отразить это, и соответственно уменьшить сумму расходов и увеличить количество запасов.

Перевести скорректированный пробный баланс в финансовую отчетность

Используя пробный баланс, компания затем составляет четыре финансовых отчета. Эти заявления:

- Бухгалтерский баланс: сводная информация об активах, пассивах и капитале компании;

- Отчет о прибылях и убытках: сводка доходов, расходов и прибыли бизнеса

- Отчет о движении денежных средств: отчет о движении денежных средств компании, в частности о ее операционной, инвестиционной и финансовой деятельности; и

- Отчет об изменениях в капитале: отчет, объясняющий изменения в капитале компании за отчетный период

Компания также может предоставлять Примечания к финансовой отчетности, которые раскрывают ключевые детали деятельности компании, которые могут не быть очевидными из финансовой отчетности.

Финансовый отчет : Финансовый отчет Национального банка Ваховии, 1906.

Аудит финансовой отчетности

После того, как компания подготовит финансовую отчетность, она заключает контракт с внешней третьей стороной для ее аудита. Аудит — это независимый обзор и проверка записей и действий для оценки адекватности средств контроля системы, обеспечения соответствия установленным политикам и операционным процедурам, а также для рекомендации необходимых изменений в средствах контроля, политиках или процедурах.Именно аудит позволяет внешним инвесторам и заинтересованным сторонам убедиться в правильности содержания отчетности.

По завершении аудита аудитор выпускает отчет с выводами. В выводах можно утверждать, что все: от утверждений верны до утверждения, вводящие в заблуждение. Чтобы обеспечить положительные отчеты, некоторые компании пытаются участвовать в поиске общественного мнения. Это процесс, который используют компании для получения положительной оценки. После Enron и бухгалтерских скандалов в начале 2000-х эта практика была запрещена.

Типы сделок

Транзакции включают продажи, покупки, квитанции и платежи, сделанные физическим лицом или организацией.

Цели обучения

Различать четыре транзакции, которые происходят в бухгалтерском цикле

Основные выводы

Ключевые моменты

- Продажа — Продажа — это передача собственности за деньги или в кредит. Доход зарабатывается при доставке товаров или оказании услуг. В бухгалтерском учете с двойной записью продажа товаров регистрируется в общем журнале как дебет денежных средств или дебиторской задолженности и кредит счета продаж.

- Операции покупки приводят к уменьшению финансовых средств покупателя и увеличению выгод продавцов. Покупки можно совершать наличными или в кредит. По мере совершения покупок в кредит кредиторская задолженность будет увеличиваться.

- Квитанции относятся к компании, которой другая компания платит за доставку товаров или услуг. Эта операция приводит к уменьшению дебиторской задолженности и увеличению денежных средств / денежных средств или их эквивалентов.

- Платежи относятся к бизнесу, который платит другому бизнесу за получение товаров или услуг.Эта операция приводит к уменьшению кредиторской задолженности и уменьшению денежных средств / денежных средств или их эквивалентов.

Ключевые термины

- двойная бухгалтерия : Система двойной бухгалтерии — это набор правил для записи финансовой информации в системе финансового учета, в которой каждая операция или событие изменяет по крайней мере два разных номинальных счета главной книги.

Транзакции включают продажи, покупки, квитанции и платежи, сделанные физическим лицом или организациями.

Обзор продаж

Продажа — это передача собственности за деньги или в кредит. Доход зарабатывается при доставке товаров или оказании услуг. В бухгалтерском учете с двойной записью продажа товаров регистрируется в общем журнале как дебет денежных средств или дебиторской задолженности и кредит счета продаж. Зарегистрированная сумма — это фактическая денежная стоимость транзакции, а не прейскурантная цена товара. Скидка от прейскурантной цены может быть отмечена, если она применяется к распродаже.Плата за услуги учитывается отдельно от продажи товаров, но бухгалтерские операции по регистрации продаж услуг аналогичны операциям по регистрации продаж материальных товаров.

Бухгалтерия : Покупки и продажи в старой книге

Обзор покупок

Под закупкой понимается предприятие или организация, приобретающая товары или услуги для достижения целей своего предприятия. Эта сделка приводит к уменьшению финансов покупателя и увеличению выгод продавцов.Покупки можно совершать наличными или в кредит. По мере совершения покупок в кредит кредиторская задолженность будет увеличиваться.

Обзор поступлений

Квитанции относятся к компании, которой другая компания платит за доставку товаров или услуг. Эта операция приводит к уменьшению дебиторской задолженности и увеличению денежных средств или их эквивалентов.

Обзор платежей

Платежи относятся к бизнесу, который платит другому бизнесу за получение товаров или услуг. Компания, производящая платеж, уменьшит свою кредиторскую задолженность, а также ее денежные средства или их эквиваленты.С другой стороны, предприятие, получившее платеж, увидит уменьшение дебиторской задолженности, но увеличение денежных средств или их эквивалентов.

Определение Т-счета

Что такое Т-счет?

Т-счет — это неформальный термин для набора финансовых записей, в котором используется двойная бухгалтерия . Термин описывает внешний вид бухгалтерских проводок. Сначала на странице рисуется большая буква T. Затем название счета вводится чуть выше верхней горизонтальной линии, в то время как внизу перечисляются дебеты слева, а кредиты записываются справа, разделенные вертикальной линией буквы T.

Т-счет также называется бухгалтерским счетом.

Общие сведения о Т-счете

В бухгалтерском учете с двойной записью, широко распространенном методе учета, считается, что все финансовые операции затрагивают как минимум два счета компании. Одна учетная запись получит дебетовую запись, а вторая — кредитную запись для записи каждой происходящей транзакции.

Кредиты и дебеты регистрируются в главной книге, где все сальдо счетов должны совпадать.Внешний вид журнала бухгалтерской книги отдельных счетов напоминает Т-образную форму, поэтому счет главной книги также называется Т-образным счетом.

Т-счет — это графическое представление главной книги , в которой регистрируются операции предприятия. Состоит из следующего:

- Название счета в верхней горизонтальной линии T

- Дебетовая сторона слева

- Кредитная сторона справа

Ключевые выводы

- Т-счет — это неофициальный термин для набора финансовых записей, в которых используется двойная бухгалтерия.

- Он называется Т-счетом, потому что бухгалтерские проводки расположены в форме буквы T.

- Название счета отображается чуть выше буквы T. Внизу слева перечислены дебеты, а справа записаны кредиты, разделенные линией.

- Т-счет направляет бухгалтеров в том, что вводить в бухгалтерскую книгу, чтобы получить корректирующий баланс, чтобы доходы равнялись расходам.

Пример Т-счета

Если Barnes & Noble Inc.продал книги на сумму 20 000 долларов, он будет списывать со своего денежного счета 20 000 долларов и кредитовать свои книги или инвентарный счет на 20 000 долларов. Эта система двойной записи показывает, что у компании теперь есть на 20 000 долларов больше наличных и, соответственно, на 20 000 долларов меньше запасов в ее бухгалтерских книгах. Т-счет будет выглядеть так:

Изображение Джули Банг © Investopedia 2019T- Учетная запись

Для разных счетов дебеты и кредиты могут переводиться в увеличение или уменьшение, но дебетовая сторона всегда должна находиться слева от контура Т, а записи по кредиту должны записываться с правой стороны.Основные компоненты баланса — активы, обязательства и акционерный капитал (SE) — могут быть отражены на Т-счете после совершения любой финансовой операции.

Дебетовая запись актива счета означает увеличение счета, в то время как правая сторона T-счета актива представляет уменьшение счета. Это означает, что бизнес , который получает, например, наличные, дебетует счет актива, но кредитует счет, если он выплачивает наличные.

Обязательства и акционерный капитал (SE) на Т-счете имеют записи слева, чтобы отразить уменьшение на счетах, а любой кредит означает увеличение на счетах.Компания, выпускающая акции на сумму 100000 долларов, получит на своем Т-счете увеличение счета активов и соответствующее увеличение счета капитала:

Изображение Джули Банг © Investopedia 2019Т-счета также могут использоваться для записи изменений в отчете о прибылях и убытках, где могут быть созданы счета для доходов (прибыли) и расходов (убытков) фирмы. Для счетов доходов дебетовые записи уменьшают счет, в то время как кредитная запись увеличивает счет. С другой стороны, дебет увеличивает счет расходов, а кредит уменьшает его.

Преимущества Т-счета

Т-счета обычно используются для подготовки корректировочных записей. Принцип соответствия в учете по методу начисления гласит, что все расходы должны соответствовать доходам, полученным в течение периода. Т-счет направляет бухгалтеров, что нужно ввести в бухгалтерскую книгу, чтобы получить корректирующий баланс, чтобы доходы равнялись расходам.

Владелец бизнеса также может использовать T-счета для извлечения информации, такой как характер транзакции, которая произошла в конкретный день, или баланс и движения каждого счета.

21 Условия бухгалтерского учета, которые должны знать владельцы бизнеса

Как новый владелец бизнеса, вы, вероятно, берете на себя множество различных обязанностей. Утром вы можете иметь дело с инвесторами, а после обеда — со своей маркетинговой командой. Чтобы добиться успеха в таких ситуациях, вы должны говорить на языке окружающих. В анализе, проведенном Гарвардским университетом, говорится: «Жаргон делает общение в группе эффективным, но затрудняет взаимодействие между группами».

Как владелец стартапа вы должны знать, как общаться со всеми членами вашей команды.Вы служите связующим звеном между разными командами. Понимание бизнес-жаргона может помочь вам повысить эффективность коммуникации в вашей фирме.

Чтобы помочь вам начать работу, мы предоставили список основных бухгалтерских терминов. Изучение определения и правильного использования бухгалтерской терминологии позволит вам более эффективно общаться с вашей финансовой командой и выглядеть более авторитетно, что предотвратит превращение жаргона в камень преткновения. Рассмотрим 21 термин бухгалтерского учета, который должен знать каждый владелец малого бизнеса.

1. Дебиторская задолженность

Дебиторская задолженность включает деньги, причитающиеся от покупателей в счет оплаты товаров или услуг. Баланс компании будет отражать дебиторскую задолженность как кредитный актив, поскольку существует понимание того, что клиенты юридически обязаны выплатить эту сумму.

Например, если вы продаете компании товаров на сумму 10 000 долларов и предоставляете ей кредитную линию, и компания обещает выплатить вам долг в течение 30 дней, вы должны кредитовать свою дебиторскую задолженность на сумму 10 000 долларов.После получения платежа вы списываете 10 000 долларов с дебиторской задолженности и зачисляете 10 000 долларов на свои денежные счета.

2. Начисления

Это список расходов, которые вы понесли, но еще не оплатили, или список продаж, которые были завершены, но еще не выставлены счета. Начисления могут быть как положительными, так и отрицательными, что влияет как на отчет о прибылях, так и на баланс. Вы можете использовать счета начисления, чтобы отмечать средства, которые поступят на ваши счета, но еще не поступили, обычно из-за времени, необходимого для завершения процесса учета.