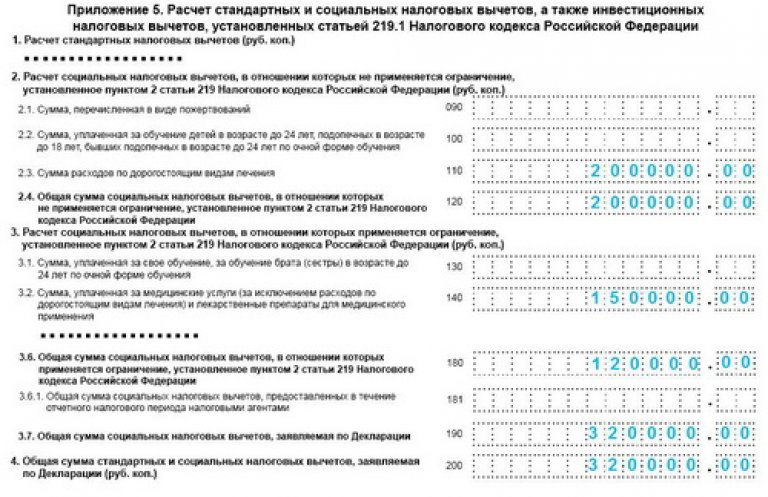

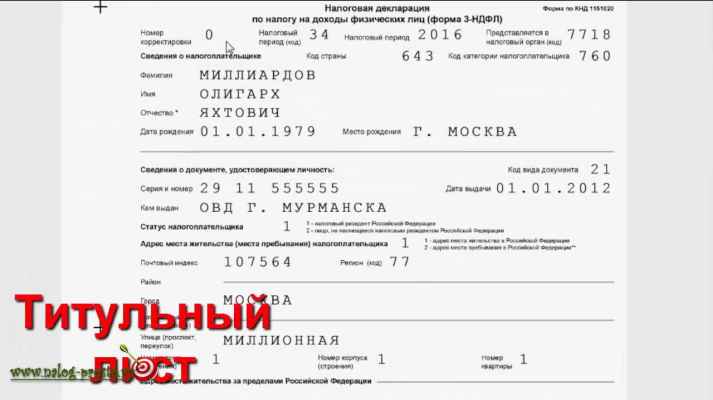

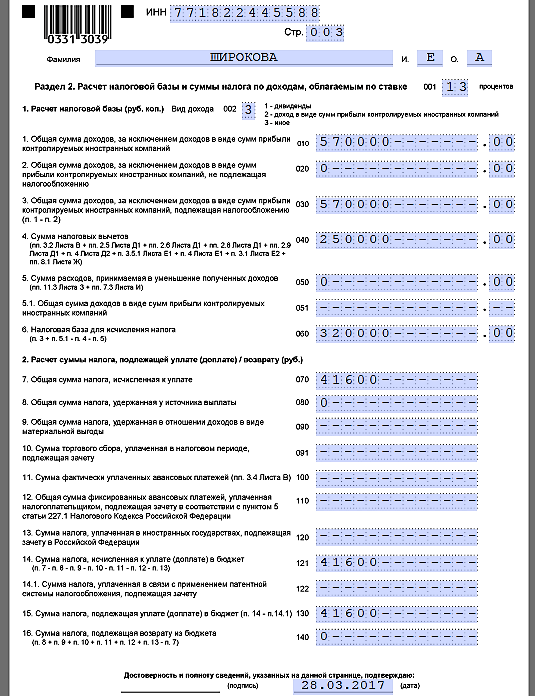

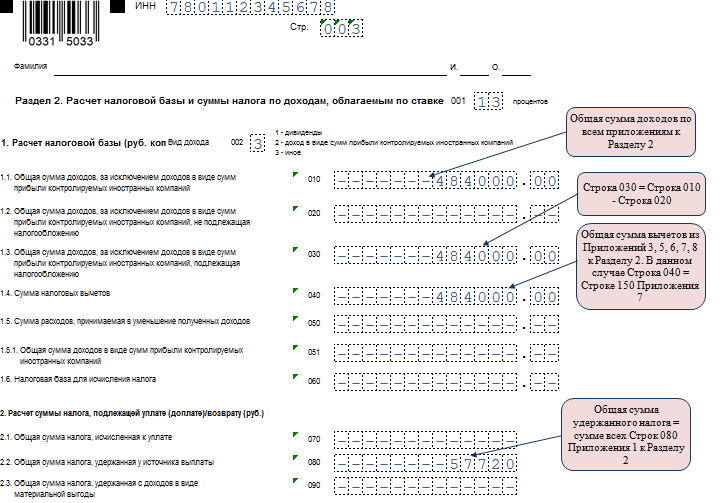

3 ндфл пример: Примеры заполнения налоговых деклараций по форме 3-НДФЛ | ФНС России

Сервис по возврату 3 НДФЛ онлайн

x

Спасибо за вашу заявку!

Наш менеджер свяжется с вами в ближайшее время

Заказать обратный звонок

Я согласен на обработку моих персональных данных.

Политика конфиденциальности

как работает сервис

01

Зарегистрируйтесь

укажите номер телефона или email

02

Загрузите документы

сфотографируйте и прикрепите файлы

03

Оплатите

картой, наличными, с телефона

04

Получите готовую 3-НДФЛ

в день оплаты

01

Зарегистрируйтесь

укажите номер телефона или email

02

Загрузите документы

сфотографируйте и прикрепите файлы

03

Оплатите

картой, наличными, с телефона

04

Получите готовую 3-НДФЛ

в день оплаты

вы получите

Все документы для подачи в ФНС

- заполненную декларацию 3-НДФЛ

- заявление с расчетным счетом

- реестр документов

- Наши специалисты заполнят декларацию за вас.

После мы подробно расскажем, как передать документы в налоговую инспекцию. А в момент подачи будем с вами на связи для консультаций.

После мы подробно расскажем, как передать документы в налоговую инспекцию. А в момент подачи будем с вами на связи для консультаций.

Вам останется только дождаться поступления денег на ваш счет в установленный срок.

После мы подробно расскажем, как передать документы в налоговую инспекцию. А в момент подачи будем с вами на связи для консультаций.

После мы подробно расскажем, как передать документы в налоговую инспекцию. А в момент подачи будем с вами на связи для консультаций.[ Обещаем, их точно примут в налоговой! ]

Декларация 3-НДФЛ соответствует

требованиям ФНС.

Если инспектор найдет ошибку –

внесем правки бесплатно

Сколько денег вернут

Налоговый вычет — это «пряник», который предоставляет государство честным налогоплательщикам.

Если вы официально трудоустроены и получаете зарплату с которой платите налоги, значит вам положен налоговый вычет.

до 260 000 a

до 390 000 a

за выплату % по ипотеке

до 15 600 a

за обучение

до 15 600 a

за лечение

до 15 600 a

за страхование

неограниченно

за благотворительность

Посчитать самостоятельно Для расчета конкретной суммы возврата в своем случае воспользуйтесь нашим калькулятором или обратитесь к консультанту

Отзывы о сервисе

Ольга Панкратова

Я просто отсканировала документы и заполнила небольшую регистрационную форму. На следующий день, мне прислали декларацию и я подала ее в ФНС!

На следующий день, мне прислали декларацию и я подала ее в ФНС!

Я закончила учебу в ВУЗе и решила вернуть часть потраченных денег. Попробовала заполнить декларацию 3НДФЛ самостоятельно, но запуталась и в пунктах, и в годах, за которые могу вернуть деньги. Сервис по возврату денег избавил меня от этой проблемы. Я просто отсканировала документы и заполнила небольшую регистрационную форму. На следующий день, мне прислали декларацию и я подала её в ФНС. Супер! Всем рекомендую!

Виктория Бородина Какое радостное чувство ты испытываешь, когда визит в налоговую инспекцию занимает всего 10 минут!

В начале года я приобрела в собственность квартиру и что скрывать, захотелось побыстрее вернуть подоходный налог. Консультанты сервиса по возврату 3-НДФЛ помогли подготовить все необходимые документы для предъявления в ИФНС.

Какое радостное чувство ты испытываешь когда визит в налоговую инспекцию занимает всего 10 минут! Не передать с какой завистью смотрели на меня люди, которые проводили у окошка с инспектором ни один десяток минут.

Я поделилась с соседями по очереди контактами сервиса, дабы их близкие, попадая в подобные ситуации, могли тратить время на что-то более значимое, чем часы проведенные в очередях

3-НДФЛ для инвесторов и трейдеров за 2021 год.

Перейти к содержанию

Search for:

Получите на свою почту список документов для оформления 3-НДФЛ и оформите заказ у нас. Тарифы ниже

Получить список документов

Что вы получаете?

- Помощь в сборе документов для оформления 3-НДФЛ.

- Автоматизированный расчет налогооблагаемой базы для любой сделки на бирже.

- Добавим к вашей декларации вычеты, дополнительные доходы.

- Суммируем прибыль и убытки по иностранным и РФ брокерам.

- Создадим декларацию 3-НДФЛ для подачи онлайн или лично.

- Оформим отчет о движении денежных средств. (отчет о ДДС)

- Подача разъяснений в ФНС (Если потребуется)

- Сопровождаем Вас до окончания камеральной проверки.

Тарифы

All inclusive

свыше 2 000 транзакций

35000 руб

Консультация

Отчет о движении денежных средств

от 2000 руб

Консультация

Получить список документов

*Стоимость зависит от количества сделок в отчете.

Кол-во счетов у брокера более трех в одной услуге, потребует доплаты за оформление отчета о ДДС.

В услуге можно учесть любое количество вычетов и дополнительных доходов.

Сделки — операции (транзакции) купли, продажи, отдельно комиссии по ним, начисления дивидендов, процентов, а также иные доходы и расходы.

Гарантии

Выгодная цена

Лучшая цена за заполнение деклараций 3-НДФЛ с использованием автоматизированной системы расчета.

Максимальный вычет

Гарантируем, что вы получите максимальный вычет, который положен вам от государства.

Консультации

Мы готовы ответить на любой вопрос о расчетах и правильности заполнения деклараций 3-НДФЛ в рамках вашего заказа.

Проверка

Проверка расчета автоматизированной системы нашим специалистом.

Проверка итоговой декларации 3-НДФЛ средствами ФНС.

Точность расчетов

Расчет автоматизированной системой, которая прошла множество проверок и доказала свою точность на практике.

Современные ПО и опытные специалисты гарантируют максимальную точность в расчетах.

Помощь

Сопровождение и помощь во время камеральной проверки. Подготовим письма вашему налоговому инспектору. ( по требованию)

Расчет операций с ЦБ и ПФИ

Расчет дополнительных доходов и вычетов

Подготовка декларации 3-НДФЛ

Подготовка декларации 3-НДФЛ в электронном формате для загрузки в личный кабинет налоговой.

- Автоматизированный расчет налогооблагаемой базы всех операций с ЦБ и ПФИ.

- Добавим к вашей декларации вычеты, а также дополнительные доходы.

- Сальдируем расходы и доходы.

- Создаем декларацию 3-НДФЛ для загрузки в личном кабинете налогоплательщика онлайн.

- Проверка итоговых документов программными средствами ГНИВЦ.

Брокеры

3.2 Индивидуальный подоходный налог – основы бизнес-математики

Вы только что заполнили декларацию о подоходном налоге и видите, что общая сумма, подлежащая уплате за год, превышает 5000 долларов. Вы рады, что вам не нужно платить эту единовременную сумму сразу! Наоборот, почти все уже выплачено: ваш работодатель регулярно отчисляет из каждой зарплаты федеральные и местные налоги.

В Канаде предприятия облагаются налогом иначе, чем физические лица, и существует множество нюансов и сложностей, которые необходимо учитывать. По этим причинам в этом учебнике не рассматриваются налоги на бизнес, которые требуют изучения курса корпоративных налогов.

Для физических лиц налоги относительно просты. В этом разделе книги для расчета суммы этих налогов, которые в конечном итоге вычитаются из вашего валового дохода, используются федеральные и провинциальные/территориальные подоходные налоги за 2020 налоговый год.

Подоходный налог с населения — это налог на валовой доход, взимаемый как федеральным, так и провинциальным/территориальным правительством. Вся Канада использует прогрессивная налоговая система , при которой ставка налога увеличивается по мере увеличения суммы дохода; однако повышенные налоговые ставки применяются только к суммам доходов выше минимальных порогов. Таким образом, лица, получающие более высокие доходы, платят более высокие предельные ставки налога, чем лица, получающие более низкие доходы. Формат похож на градуированную структуру комиссии.

Федеральное правительство и правительства провинций/территорий предлагают базовую личную сумму , которая представляет собой сумму дохода, на которую наемному работнику предоставляется освобождение от налога.

Таблица подоходного налога провинции за 2020 год (источник: правительство Канады)

| Британская Колумбия (базовая личная сумма: 10 949 долларов США) | Альберта (базовая личная сумма: 19 369 долларов США) | Саскачеван (базовая личная сумма: 16 065 долларов США) | |||

|---|---|---|---|---|---|

| Налогооблагаемый доход | Налоговая ставка | Налогооблагаемый доход | Налоговая ставка | Налогооблагаемый доход | Налоговая ставка |

| от 0 до 41 725 долларов | 5,06% | До 131 220 долларов США | 10% | от 0 до 45 225 долларов | 10,5% |

от 41 725,01 до 83 451 долл. США США | 7,7% | от 131 220,01 до 157 464 долларов США | 12% | От 45 225,01 до 129 214 долларов США | 12,5% |

| от $83 451,01 до $95 812 | 10,5% | от 157 464,01 до 209 952 долл. США | 13% | Более 129 214 долларов США | 14,5% |

| от 95 812,01 до 116 344 долл. США | 12,29% | от 209 952,01 до 314 928 долларов США | 14% | ||

| От 116 344,01 до 157 748 долларов США | 14,7% | $314 928,01 и выше | 15% | Манитоба (базовая личная сумма: 10 145 долларов США) | |

| От 157 748,01 до 220 000 долларов США | 16,8% | Налогооблагаемый доход | Налоговая ставка | ||

| Более 220 000 долларов США | 20,5% | от 0 до 33 389 долларов | 10,8% | ||

| От 33 390 до 72 164 долларов США | 12,75% | ||||

| Более $72 164 | 17,4% | ||||

| Онтарио (базовая личная сумма: 10 783 долл. | Квебек (базовая личная сумма: 15 532 доллара США) | Нью-Брансуик (базовая личная сумма: 10 459 долларов США) | |||

| Налогооблагаемый доход | Налоговая ставка | Налогооблагаемый доход | Налоговая ставка | Налогооблагаемый доход | Налоговая ставка |

| от 0 до 44 740 долларов | 5,05% | от 0 до 44 545 долларов | 15% | от 0 до 43 401 долларов | 9,68% |

| от 44 740,01 до 89 482 долл. США | 9,15% | от 44 545,01 до 89 080 долл. США | 20% | от 43 401,01 до 86 803 долл. США | 14,82% |

| от 89 482,01 до 150 000 долларов США | 11,16% | от 89 080,01 до 108 390 долларов США | 24,5% | от 86 803,01 до 141 122 долл. США | 16,52% |

| От 150 000,01 до 220 000 долларов США | 12,16% | Более $108 390,01 | 25,75% | от 141 122,01 до 160 776 долларов США | 17,84% |

| Более 220 000 долларов США | 13,16% | Более 160 776 долларов США | 20,3% | ||

| Новая Шотландия (базовая личная сумма: 8 481 доллар США) | Остров Принца Эдуарда (базовая личная сумма: 10 000 долларов США) | Ньюфаундленд и Лабрадор (базовая личная сумма: 9 498 долларов США) | |||

| Налоговая ставка | Налогооблагаемый доход | Налоговая ставка | Налогооблагаемый доход | Налоговая ставка | |

| от 0 до 29 590 долларов | 8,79% | от 0 до 31 984 долларов | 9,8% | от 0 до 37 929 долларов | 8,7% |

| от 29 590,01 до 59 180 долларов США | 14,95% | От 31 984,01 до 63 969 долларов США | 13,8% | от 37 929,01 до 75 858 долларов США | 14,5% |

| от 59 180,01 до 93 000 долларов США | 16,67% | Более 63 969 долларов США | 16,7% | от 75 858,01 до 135 432 долларов США | 15,8% |

| от 93 000,01 до 150 000 долларов США | 17,5% | от 135 432,01 до 189 604 долл. США США | 17,3% | ||

| Более 150 000 долларов США | 21% | Более 189 604 долларов США | 18,3 | ||

| Нунавут (базовая личная сумма: 16 304 доллара США) | Северо-Западные территории (базовая личная сумма: 15 093 доллара США) | Юкон (базовая личная сумма: 13 229 долларов США) | |||

| Налогооблагаемый доход | Налоговая ставка | Налогооблагаемый доход | Налоговая ставка | Налогооблагаемый доход | Налоговая ставка |

| от 0 до 46 277 долларов | 4% | от 0 до 43 957 долларов | 5,9% | от 0 до 48 535 долларов | 6,4% |

| От 46 277,01 до 92 555 долларов США | 7% | от 43 957,01 до 87 916 долларов США | 8,6% | от 48 535,01 до 97 069 долларов США | 9% |

от 92 555,01 до 150 473 долл. США США | 9% | От 87 916,01 до 142 932 долларов США | 12,2% | от 97 069,01 до 150 473 долларов США | 10,9% |

| Более 150 473 долл. США | 11,5% | Более 142 932 долларов США | 14,05% | От 150 473,01 до 500 000 долларов США | 12,8% |

| Более 500 000 долларов США | 15% | ||||

США)

США)Показатели федерального налога на прибыль за 2020 год (источник: правительство Канады)

| (базовая личная сумма: 13 229 долларов США) Налогооблагаемый доход | 0% Налоговая ставка |

|---|---|

| от 0 до 48 535 долларов | 15% |

| От 48 535,01 до 97 069 долларов США | 20,5% |

от 97 069,01 до 150 473 долл. США США | 26% |

| От 150 473,01 до 214 368 долларов США | 29% |

| Более 214 368 долларов США | 33% |

Чтобы рассчитать подоходный налог для любого физического лица, вы должны суммировать все налоги со всех налогооблагаемых доходов в каждой налоговой категории. Чтобы рассчитать базовый валовой налогооблагаемый доход, вы должны вычесть базовую личную сумму из валового дохода. Обратите внимание, что в разных юрисдикциях действуют дополнительные налоговые льготы, поэтому реальный налогооблагаемый доход может быть меньше основного валового налогооблагаемого дохода.

[латекс]\текст{подоходный налог}=\сумма (\текст{приемлемый доход в налоговой категории})\cdot(\text{ставка налоговой группы})[/латекс]

- Подоходный налог: Сумма всех налоговых долей во всех налоговых категориях представляет собой сумму налогов, которые должны быть вычтены из годового валового дохода и переведены в соответствующие органы государственного управления.

Вы должны выполнить эти расчеты как на федеральном уровне, так и на уровне провинции, чтобы определить общий годовой подоходный налог.

Вы должны выполнить эти расчеты как на федеральном уровне, так и на уровне провинции, чтобы определить общий годовой подоходный налог. - Приемлемый доход в налоговой категории: Все налогооблагаемые доходы попадают в налоговые категории, как указано в двух таблицах выше. Таким образом, вы должны разделить валовой доход на разные налоговые категории. Сумма валового дохода в любой налоговой категории затем облагается налогом по соответствующей налоговой ставке.

- Налоговая ставка: Каждая налоговая группа имеет соответствующую налоговую ставку, как указано в двух таблицах выше. Эта ставка увеличивается по мере увеличения валового дохода. Умножьте валовой доход в любой налоговой категории на эту ставку, чтобы рассчитать часть дохода, причитающуюся в виде налогов.

Например, предположим, что вы живете в Британской Колумбии и ваш валовой доход в 2020 году составил 64 000 долларов США. Вот как вы могли бы рассчитать свои общие федеральные и провинциальные налоги за этот год:

Общий заработок составляет 64 000 долларов. Поскольку базовый налогооблагаемый доход рассчитывается по формуле [latex]\text{валовой доход} – \text{базовая сумма личного дохода}[/latex], ваш валовой налогооблагаемый доход составляет [latex]64000-13229=50771[/latex], а ваш Налогооблагаемая прибыль Британской Колумбии составляет [латекс]64000-10949=53051[/латекс]

Поскольку базовый налогооблагаемый доход рассчитывается по формуле [latex]\text{валовой доход} – \text{базовая сумма личного дохода}[/latex], ваш валовой налогооблагаемый доход составляет [latex]64000-13229=50771[/latex], а ваш Налогооблагаемая прибыль Британской Колумбии составляет [латекс]64000-10949=53051[/латекс]

На федеральном уровне ваш налогооблагаемый доход попадает в первые две скобки. Первые 48 535 долларов облагаются налогом по ставке 15%, таким образом, [латекс] 48 535 \cdot 0,15 = \ 7 280,25 долларов[/латекс]. Остальные 2236 долларов (от 48 535 до 50 771 долларов) облагаются налогом по ставке 20,5%, таким образом, [латекс]2 236 \cdot 0,205 = \$458,38[/латекс]. Таким образом, общий федеральный подоходный налог составляет [латекс]7 280,25+458,38=\$7 738,63[/латекс].

В провинции ваш доход попадает в первые две скобки Британской Колумбии. Первые 41 725 долларов облагаются налогом по ставке 5,06%, поэтому [латекс]41 725\cdot 0,0506 = 2 111,29 долларов[/латекс]. Остальные 11 326 долларов (от 41 725 до 53 051 долларов) облагаются налогом по ставке 7,7%, таким образом, [латекс]11 326 \cdot 0,077 = \872,10$[/латекс]. Следовательно, общий подоходный налог провинции составляет [латекс] 2 111,29 + 872,10 = \ 2 983,39 долл. США [/латекс]

Остальные 11 326 долларов (от 41 725 до 53 051 долларов) облагаются налогом по ставке 7,7%, таким образом, [латекс]11 326 \cdot 0,077 = \872,10$[/латекс]. Следовательно, общий подоходный налог провинции составляет [латекс] 2 111,29 + 872,10 = \ 2 983,39 долл. США [/латекс]

Ваш общий подоходный налог представляет собой сумму провинциальных и федеральных налогов, то есть [латекс] 7 738,63 + 2 983,39.= \$10 722,02[/latex], что является суммой, которая будет вычтена из общего валового дохода.

На что обратить внимание

Вы когда-нибудь слышали, как кто-то говорит: «Я зарабатываю больше и перешел на более высокую налоговую категорию, поэтому теперь я зарабатываю меньше денег, и моя зарплата ниже»? Прогрессивная налоговая система, используемая в Канаде, опровергает это утверждение.

Помните, что налоговые ставки применяются только к части валового дохода в налоговой категории и не имеют обратной силы для более низких уровней дохода. Например, если ваш налогооблагаемый валовой доход увеличился с 80 000 долларов США до 88 000 долларов США, ваша самая высокая налоговая категория теперь составляет 26% вместо 22%. Однако ваш федеральный подоходный налог не рассчитывается по ставке 26% для всего вашего дохода. Скорее, первые 11 038 долларов не облагаются налогом, следующие 32 523 доллара облагаются налогом по ставке 15%, следующие 43 562 доллара облагаются налогом по ставке 22%, а последние 877 долларов облагаются налогом по ставке 26%.

Однако ваш федеральный подоходный налог не рассчитывается по ставке 26% для всего вашего дохода. Скорее, первые 11 038 долларов не облагаются налогом, следующие 32 523 доллара облагаются налогом по ставке 15%, следующие 43 562 доллара облагаются налогом по ставке 22%, а последние 877 долларов облагаются налогом по ставке 26%.

Пути к успеху

Иногда полезно предварительно рассчитать общую сумму подоходного налога в любой налоговой категории, исходя из предположения, что доход физического лица включает всю налоговую группу. Этот метод особенно полезен, когда требуются повторяющиеся расчеты, например, определение федерального подоходного налога для каждого сотрудника во всей компании. Например, вторая федеральная налоговая категория простирается от 11 038,01 до 43 561 долларов США, что составляет 32 523 доллара США от дохода сотрудников. Поскольку эта группа облагается налогом по ставке 15%, тот, кто получает более высокий доход, всегда должен уплатить полную сумму налога в этой категории, которая составляет 32 523 доллара США × 15 % = 4 878,45 доллара США. Следующая налоговая категория охватывает от 43 561,01 до 87 123 долларов, что составляет 43 562 доллара дохода. Тот, кто получает более высокий доход, всегда должен уплатить полную сумму налога в этой категории, которая составляет 43 562 доллара × 22% = 9 долларов.,583,64.

Следующая налоговая категория охватывает от 43 561,01 до 87 123 долларов, что составляет 43 562 доллара дохода. Тот, кто получает более высокий доход, всегда должен уплатить полную сумму налога в этой категории, которая составляет 43 562 доллара × 22% = 9 долларов.,583,64.

Предположим, что налогооблагаемая валовая прибыль составляет 88 000 долларов США. С вашим предварительно рассчитанным подоходным налогом в каждой группе вы знаете, что подоходный налог в первых трех налоговых категориях составляет 0, 4 878,45 и 9 583,64 долларов, или 14 462,09 долларов в сумме. Вам нужно только рассчитать налог на часть дохода в окончательной налоговой категории 877 долларов США × 26% = 228,02 доллара США. Общая сумма составляет 14 462,09 доллара США + 228,02 доллара США = 14 690,11 доллара США.

Проверка концепцииПроверьте свое понимание подоходного налога и того, как он рассчитывается.

MathMatize: подоходный налог в Канаде

Валовой доход канадского наемного работника составляет 97 250 долларов. Рассчитайте федеральный и провинциальный годовой подоходный налог по отдельности, а затем просуммируйте суммы для расчета общего годового подоходного налога, если наемный работник проживает в:

Рассчитайте федеральный и провинциальный годовой подоходный налог по отдельности, а затем просуммируйте суммы для расчета общего годового подоходного налога, если наемный работник проживает в:

a. Онтарио

б. Нью-Брансуик

c. Alberta

Ответ:

Федеральный налог?

Федеральный налогооблагаемый доход = 97 250–13 229 = 84 021 (2-я налоговая категория)

Федеральный налог = 0,15 (48 535) + 0,205 (84 021–48 535) = 14 554,88

а. Онтарио:

Налогооблагаемый доход Онтарио = 97 250–10 783 = 86 467 (2-я налоговая категория)

Налог Онтарио = 0,0505 (44 740) + 0,0915 (86 467–44 740) = 6 077,39

b,Нью-Брансуик:

Налогооблагаемый доход Нью-Брансуика = 97 250–10 459 = 86 791 (2-я налоговая категория)

Налог Нью-Брансуика = 0,0968 (43 401) + 0,1482 (86 791–43 401) = 10 631,62

c. Альберта:

Налогооблагаемый доход Альберты = 97 250–19 369 = 77 881 (2-я налоговая категория)

Налог Альберты = 0,10 (77 881) = 7 788,10

Therefore, the total annual income taxes for each of the provinces are:

Ontario: federal +provincial = 14,554. 88+6,077.39 = 20,632.27

88+6,077.39 = 20,632.27

New Brunswick: federal + provincial = 14,554.88+10,631.61 = 25,186.49

Alberta: federal + provincial = 14 554,88 + 7 788,10 = 22342,98

Используйте таблицы провинциальных и федеральных налогов за 2020 год, представленные ранее в этой главе, при определении подоходного налога в этих упражнениях.

МеханикаВ ответах на вопросы 1–3 определите только федеральные подоходные налоги на следующие валовые доходы.

- 22 375 долл. США

- $158 914

- 102 100 долларов США

В ответах на вопросы 4–6 определите только провинциальные подоходные налоги на следующие валовые доходы.

- $61 000 в Ньюфаундленде и Лабрадоре

- $83 345 в Саскачеване

- $78 775 в Британской Колумбии

В ответах на вопросы 7 и 8 определите общие федеральные и провинциальные/территориальные налоги на следующие валовые доходы.

- 48 910 долларов США в Северо-Западных территориях

- $65 525 на острове Принца Эдуарда

- Надя живет в Манитобе и имеет три подработки.

Ее валовой годовой доход от каждой работы составлял 5 300, 21 450 и 25 390 долларов. Сколько федерального и провинциального подоходного налога должна Надя?

Ее валовой годовой доход от каждой работы составлял 5 300, 21 450 и 25 390 долларов. Сколько федерального и провинциального подоходного налога должна Надя? - Если валовой доход Делани увеличится с 71 000 до 79 000 долларов, на какую сумму в долларах изменится ее выплата после уплаты налогов после вычета федерального и провинциального подоходного налога в провинции Квебек?

- Хелен только что переехала из Саскачевана на новую работу в Альберте с той же ставкой оплаты в размере 51 225 долларов. На какую сумму в долларах изменится ее провинциальный подоходный налог?

- Джейн получила два предложения о работе, которые, по ее мнению, относительно равны. Разница только в зарплате. Первое предложение о работе касается должности в Новой Шотландии с валовым доходом в размере 63 375 долларов. Второе предложение о работе касается должности в Британской Колумбии с валовым доходом в размере 61 990 долларов США. Если Джейн выберет работу с самым высоким доходом после уплаты налогов, какую работу ей следует выбрать? Насколько лучше этот вариант в долларах?

- Предположим, работник получает валовой доход в размере 111 300 долларов.

Рассчитайте федеральный и провинциальный подоходный налог, который необходимо вычесть, если он живет в Саскачеване, Онтарио или Северо-Западных территориях. В какой провинции или территории он получит наибольший доход после вычета подоходного налога? В мере? Какова разница в сумме в долларах между тремя альтернативами?

Рассчитайте федеральный и провинциальный подоходный налог, который необходимо вычесть, если он живет в Саскачеване, Онтарио или Северо-Западных территориях. В какой провинции или территории он получит наибольший доход после вычета подоходного налога? В мере? Какова разница в сумме в долларах между тремя альтернативами? - После вычета как федерального, так и провинциального подоходного налога, кто заработает больше денег: физическое лицо, зарабатывающее 85 000 долларов в Нью-Брансуике, или физическое лицо, зарабатывающее 79 долларов.000 в Нунавуте?

- Равата — менеджер по персоналу в своей фирме, расположенной в Юконе. Продавцы в ее организации получают годовой базовый оклад в размере 30 000 долларов плюс 8% прямых комиссионных от их годовых продаж. Если средний продавец продает 210 000 долларов в год, какова общая годовая сумма федерального и провинциального подоходного налога, причитающаяся с валового дохода продавца?

- Эсмеральда работает на производственной линии и получает сдельную оплату в размере 2,25 доллара США за единицу продукции.

Она способна производить в среднем пять единиц в час и работает восемь часов каждый будний день, пять дней в неделю. Предполагая, что в году 52 недели, какова сумма годового федерального подоходного налога и провинциального подоходного налога, если она проживает на острове Принца Эдуарда?

Она способна производить в среднем пять единиц в час и работает восемь часов каждый будний день, пять дней в неделю. Предполагая, что в году 52 недели, какова сумма годового федерального подоходного налога и провинциального подоходного налога, если она проживает на острове Принца Эдуарда? - Мэри Джейн получает зарплату раз в две недели по ставке 34,68 доллара в час и работает 36,25 часа в неделю. Предполагая, что год состоит из 52 недель, каковы суммы вычета федерального подоходного налога и вычета провинциального подоходного налога, которые должны быть исключены из каждой зарплаты, если Мэри Джейн живет в Манитобе? (Подсказка: подоходный налог будет вычитаться равномерно по всем зарплатам за год.)

- Феликса перевели из головного офиса в Онтарио в Альберту. Принимая перевод, его работодатель согласился увеличить его зарплату с 88 000 долларов на 7 000 долларов. Каково процентное изменение дохода Феликса после уплаты налогов?

- Если наемный работник заплатил 2 277,98 долларов США в виде общего годового подоходного налога провинции Онтарио, определите его годовой валовой доход.

- Выполните сравнение по всем территориям и провинциям доходов, полученных после вычета как федерального, так и провинциального подоходного налога, для канадца, который зарабатывает 56 738 долларов валового дохода. Какая провинция или территория имеет самый высокий доход после вычетов? У кого самый низкий? Какова разница в процентах между ними?

иранских риалов | Ставки индивидуального подоходного налога

Делиться:

- Фейсбук

- Твиттер

- Телеграмма

- Электронное письмо

Ставки подоходного налога зависят от статуса налогового резидента физического лица. Узнайте ставку налога на прибыль, которая применяется к вам.

Узнайте ставку налога на прибыль, которая применяется к вам.

На этой странице:

Ставки подоходного налога зависят от статуса налогового резидента физического лица. Вы будете считаться налоговым резидентом в течение определенного Года оценки (YA), если вы:

1. Гражданин Сингапура или постоянный житель Сингапура, проживающий в Сингапуре, за исключением случаев временного отсутствия; или

2. Иностранец, который остался/работал в Сингапуре:

a. Не менее 183 дней в предыдущем календарном году; или

б. Непрерывно в течение 3 лет подряд, даже если период пребывания в Сингапуре может быть менее 183 дней в первый год и/или третий год; или

3. Иностранец, проработавший в Сингапуре в течение непрерывного периода, охватывающего 2 календарных года, и общий период пребывания в котором составляет не менее 183 дней*. Это относится к сотрудникам, въехавшим в Сингапур, за исключением директоров компаний, артистов или профессионалов.

*включая ваше физическое присутствие непосредственно до и после вашего трудоустройства

Если вы не соответствуете условиям, изложенным выше, вы будете считаться нерезидентом Сингапура для целей налогообложения.

Ставки налога на доходы физических лиц в Сингапуре для налогоплательщиков-резидентов являются прогрессивными. Это означает, что лица с более высоким доходом платят пропорционально более высокий налог, при этом самая высокая ставка налога на доходы физических лиц в настоящее время составляет 22%.

Новинка! Для достижения большей прогрессивности верхняя предельная ставка подоходного налога с физических лиц будет увеличена с 2024 г. Налогооблагаемый доход, превышающий 500 000 долларов США до 1 миллиона долларов США, будет облагаться налогом по ставке 23%, а доход, превышающий 1 миллион долларов США, будет облагаться налогом по ставке 23 %. 24%; оба по сравнению с текущей ставкой 22%.

Ставки налога для резидентов

Начиная с 2024 года

| Налогооблагаемый доход | Ставка подоходного налога (%) | Валовой налог к уплате ($) |

|---|---|---|

| Первые 20 000 долларов Следующие 10 000 долларов | 0 2 | 0 200 |

| Первые 30 000 долларов Следующие 10 000 долларов | — 3,50 | 200 350 |

| Первые 40 000 долларов Следующие 40 000 долларов | — 7 | 550 2 800 |

| Первые 80 000 долларов Следующие 40 000 долларов | — 11,5 | 3 350 4 600 |

| Первые 120 000 долларов Следующие 40 000 долларов | — 15 | 7 950 6 000 |

| Первые 160 000 долларов Следующие 40 000 долларов | — 18 | 13 950 |

| Первые 200 000 долларов Следующие 40 000 долларов | — 19 | 21 150 7 600 |

| Первые 240 000 долларов Следующие 40 000 долларов | — 19,5 | 28 750 7 800 |

| First $280,000 Next $40,000 | — 20 | 36,550 8,000 |

| First $320,000 Next $180,000 | — 22 | 44,550 39,600 |

| First $500,000 Next $500,000 | — 23 | 84 150 115 000 |

Первый 1 000 000 долл. США США Свыше 1 000 000 долл. США | — 24 | 199,150 |

From YA 2017 to YA 2023

| Chargeable Income | Income Tax Rate (%) | Gross Tax Payable ($) |

|---|---|---|

| First $20,000 Next 10 000 долларов | 0 2 | 0 200 |

| Первые 30 000 долларов Следующие 10 000 долларов | — 3,50 | 200 350 |

| Первые 40 000 долларов Следующие 40 000 долларов | — 7 | 550 2 800 |

| Первые 80 000 долларов Следующие 40 000 долларов | — 11,5 | 3 350 4 600 |

| Первые 120 000 долларов Следующие 40 000 долларов | — 15 | 7 950 6 000 |

| Первые 160 000 долларов Следующие 40 000 долларов | — 18 | 13 950 |

| Первые 200 000 долларов Следующие 40 000 долларов | — 19 | 21 150 7 600 |

| Первые 240 000 долларов Следующие 40 000 долларов | — 19,5 | 28 750 7 800 |

| Первые 280 000 долларов Следующие 40 000 долларов | — 20 | 36 550 8 000 |

| Первые 320 000 долларов Свыше 320 000 долларов | — 22 | 44 550 |

Индивидуальный налоговый вычет

YA 2019

В 2019 YA налоговым резидентам была предоставлена налоговая скидка в размере 50 % от подлежащего уплате налога, но не более 200 долларов США.

YA 2017

В 2017 YA налоговым резидентам была предоставлена налоговая скидка в размере 20% от подлежащего уплате налога, но не более 500 долларов США.

Для 2014–2016 годов

| Налогооблагаемый доход | Ставка подоходного налога (%) | Валовой налог к уплате ($) |

|---|---|---|

| Первые 20 000 долларов Следующие 10 000 долларов | 0 2 | 0 200 |

| Первые 30 000 долларов Следующие 10 000 долларов | — 3,50 | 200 350 |

| Первые 40 000 долларов Следующие 40 000 долларов | — 7 | 550 2 800 |

| Первые 80 000 долларов Следующие 40 000 долларов | — 11,5 | 3 350 4 600 |

| Первые 120 000 долларов Следующие 40 000 долларов | — 15 | 7 950 6 000 |

| Первые 160 000 долларов Следующие 40 000 долларов | — 17 | 13 950 6 800 |

| Первые 200 000 долларов Следующие 120 000 долларов | — 18 | 20 750 21 600 |

| Первые 320 000 долларов США Свыше 320 000 долларов США | — 20 | 42 350 |

Индивидуальный налоговый вычет

На YA 2015 налоговым резидентам была предоставлена скидка на личный налог в размере 50% от подлежащего уплате налога, но не более 1000 долларов США.

Подробную информацию см. в разделе «Как рассчитать налог».

Вы также можете использовать Налоговый калькулятор для физических лиц-резидентов (XLS, 96 КБ) для расчета подлежащего уплате налога.

Ставки налога для нерезидентов

Налоги на доход от трудовой деятельности

Доход нерезидентов от трудовой деятельности облагается налогом по фиксированной ставке 15% или по прогрессивной ставке налога для резидентов (см. таблицу выше), в зависимости от того, какая сумма налога выше.

Налоги на вознаграждение директора, вознаграждение за консультации и все другие доходы

Налоговая ставка для физических лиц-нерезидентов в настоящее время составляет 22%. Он применяется ко всем доходам, включая доход от сдачи в аренду недвижимости, пенсии и вознаграждения директору, за исключением дохода от работы по найму и определенного дохода, облагаемого налогом по сниженным ставкам (см. 9).0009 Удерживаемый налог на доходы физических лиц-нерезидентов ниже).

Определенные доходы физических лиц-нерезидентов облагаются налогом у источника, когда они причитаются и подлежат получению. Применяемая ставка налога у источника зависит от типа полученного дохода и вовлеченного YA.

| Type of income | Withholding tax rate | Withholding tax rate |

| From YA 2017 to YA 2023 | From YA 2024 onwards | |

| 1. Вознаграждение, включая сборы директора, полученные нерезидентами директоров | 22% См. Налоговые обязательства для нерезидентов | 24% |

15% от валового дохода или 22% от чистого дохода См. Налогооблагаемый доход специалистов-нерезидентов | 15% от валового дохода или 24% от чистого дохода

| |

| 15% концессионерская ставка с 1 апреля 2022 См. | 15% Концессионная ставка | |

4. Снятые снятия SR.0003 | 22% См. Удерживающий налог на SRS | 24% |

| 5. Проценты, комиссия или другие выплаты. 15 % сниженная окончательная ставка налога у источника (при соблюдении условий) или 22 %, если пониженная ставка налога у источника не применяется | 15 % пониженная окончательная ставка налога у источника (при соблюдении условий) или 24 %, если пониженная ставка налога у источника не применяется 9Те же ставки налога у источника применяются к доходам, полученным совместной индуистской семьей, зарегистрированной за пределами Сингапура. *С 1 июля 2014 года будет применяться льготная ставка налога у источника в размере 15% при соблюдении следующих условий: i. Совокупная сумма, снятая владельцем счета СГД в течение календарного года, не превышает 200 000 долларов США; и |

Налог для нерезидентных общественных артистов

Налог для нерезидентных общественных артистов

Об авторе