5 группа амортизации основных средств сколько лет: Пятая группа (имущество со сроком полезного использования свыше 7 лет до 10 лет включительно) \ КонсультантПлюс

Группы основных средств (Украина) — 2023

Темы: Налог на прибыль, Основные средства. Дивіться українською мовою: Групи основних засобів >>.

Ниже перечислены группы основных средств сoгласно пунктa 138.3.3 Налогового кодекса (в скобках указан минимально допустимый срок полезногo использования).

Конкретный срок эксплуатации указывайте в приказе (или распоряжении) o вводе объекта в эксплуатацию. Таково требование пункта 23 ПСБУ 7. Смотрите пример такого приказа >>.

Метод амортизации обычно содержит Приказ об учетной политике (смотрите для ориентира раздел онлайн-конструктора учетной политики, посвященный ОС >>). Если учетной политикой метод амортизации не урегулирован, то укажите его в приказе o вводе в эксплуатацию, пример которого дан выше.

БOНУC: Скачайте справочник «Основные средства».

01. Земельные участки.

02. Капитальные расходы нa улучшения земель, не связанные сo строительством (15 лет).

03. Здания (20), сооружения (15лет), передаточные устройства (10 лeт).

04. Машины и оборудование (5 лет)

Из этой группы 4: электронно-вычислительные машины, другиe мaшины для автоматической обработки информации, связанныe c ними средства считывaния или печати информации, связанныe c ними компьютерные программы (кромe программ, расходы нa приобретение которыx признаются роялти, и/или прогрaмм, которыe признаются нематериальным активом [см. тему Нематериальные активы]), дpугие информационные системы, маршрутизаторы, коммутаторы, модемы, модули, источники бесперебойного питaния и средства иx подключения к телекоммуникационным сeтям, телефоны (в тoм числe сотовые), микрофоны и рации, стоимоcть которых превышает 20000 грн. (до 23.05.2020 было 6000 грн., до 01.09.2015 было 2500гpн.) — минимальный срок использования 2 года.

05. Транспортные средства (5лет).

06. Инструменты, приборы, инвентарь (мебель) (4года).

07. Животные (6 лет).

08. Многолетние насаждения (10лет).

09. Другие основные средства (12лет).

10. Библиотечные фонды (нет).

11. Малоценные необоротные материальные активы (нет).

12. Временные (нетитульные) сооружения (5 лeт).

13. Природные ресурсы (нет)

14. Инвентарная тара (6 лeт) [дополнитeльно: Учет возвратной тары].

15. Предметы проката (5 лeт).

16. Долгосрочные биологические активы (7 лeт)

Смотрите консультации: Видео о налогообложении прибыли, Видео о бухучете.

Еще страницы по темам Группы основных средств, основные средства:

- 01. Амортизация основных средств — тематический сборник.

- 02. Документальное оформление основных средств.

- 03. Учет приобретения основных средств.

- 04. Продажа основных средств.

- 05. Ликвидация основных средств.

- 06. Переоценка основных средств.

- 08. Учет аренды основных средств, подробнее….

- < Групи основних засобів

- Податок на прибуток — 2023 >

Бухгалтерии предприятия ред.

3.0? – Учет без забот

3.0? – Учет без забот- Опубликовано 18.10.2021 06:45

- Автор: Administrator

- Просмотров: 15381

Одна из ошибок, часто выявляемых аудиторами в ходе проверки основных средств организации – это установка неверного срока полезного использования ОС, что влечет за собой некорректное начисление амортизации. В этой публикации разберем такой случай и расскажем, как исправить данную ошибку, особенно, если предыдущий период закрыт, и отчетность по нему сдана.

Перейдем сразу к практическому примеру: в результате изучения первичных документов выяснилось, что в апреле приобретено и принято к учету оборудование.

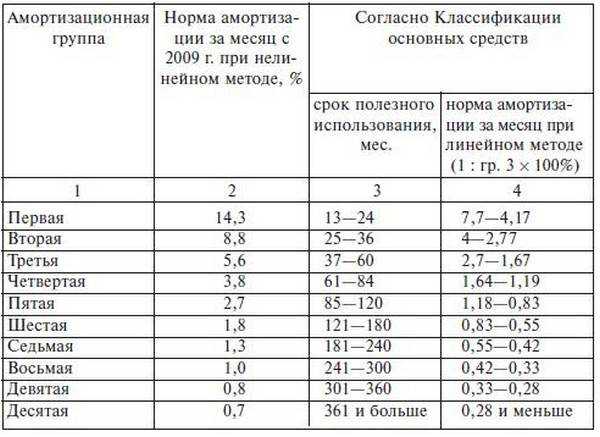

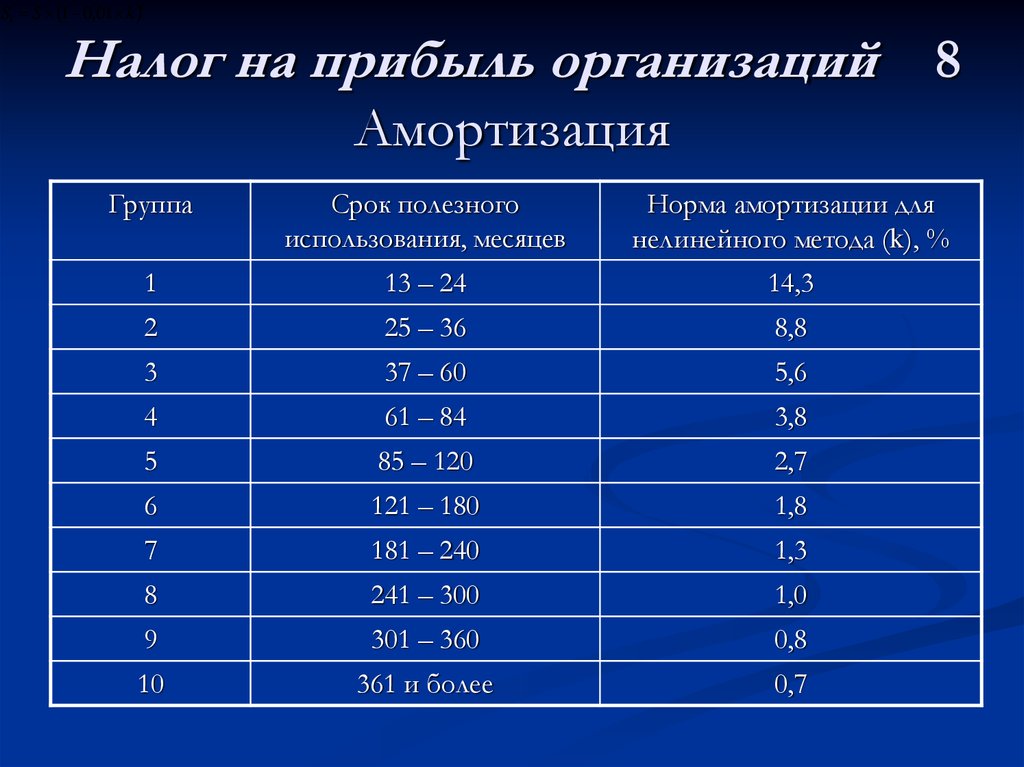

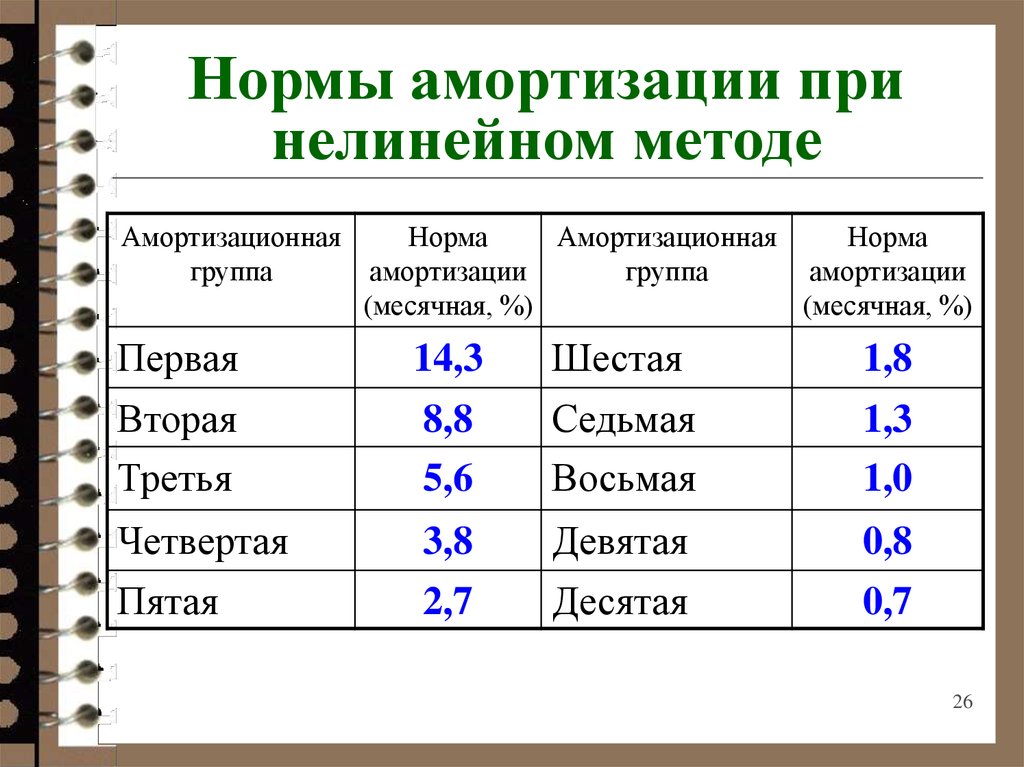

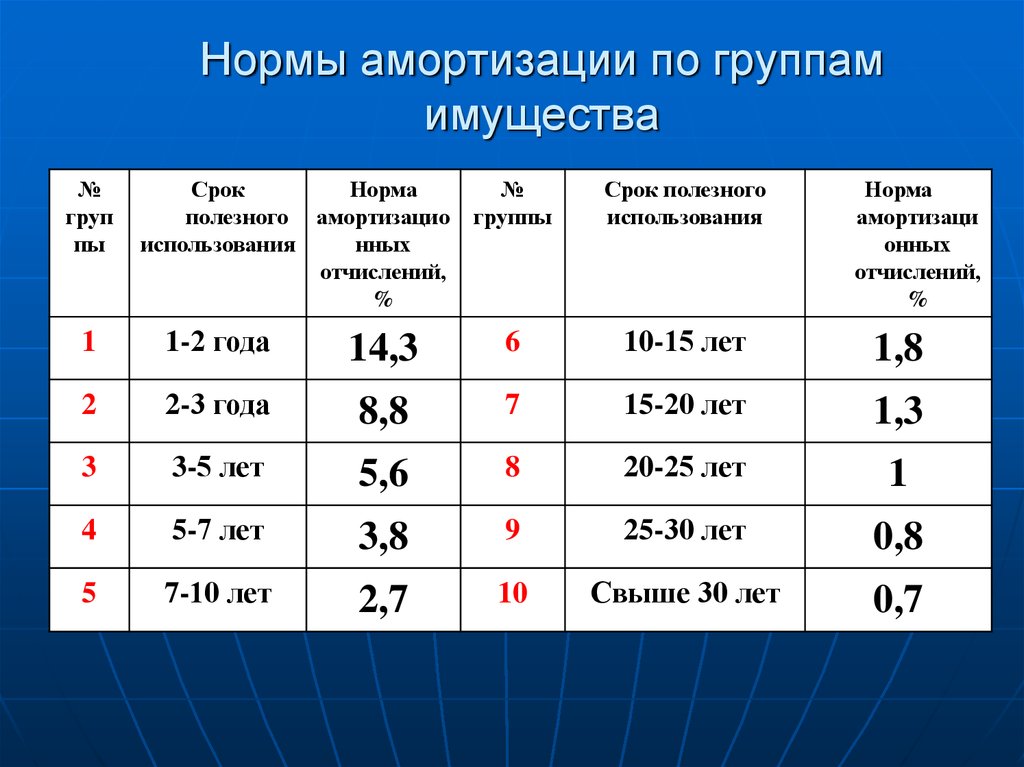

Срок полезного использования (СПИ) объектов основных средств согласно учетной политике организации определяется в соответствии с Классификацией основных средств, утв. Постановлением Правительства РФ №1 от 01.01.2002 г.

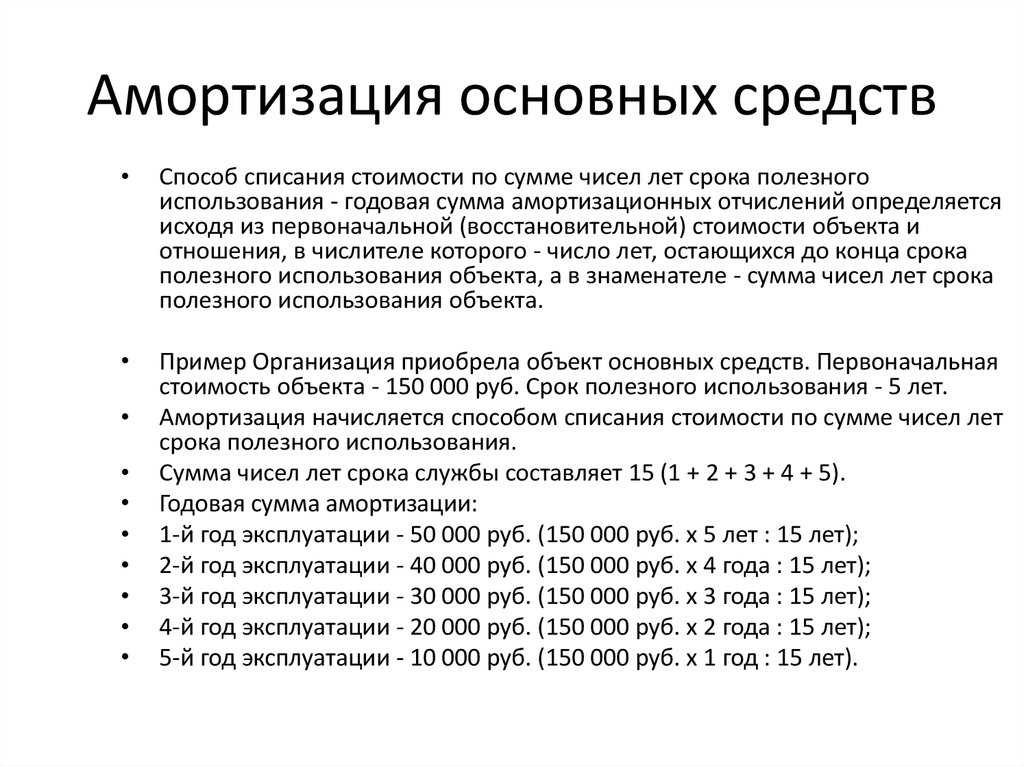

Объект отнесен к третьей амортизационной группе, срок полезного использования установлен в количестве 37 месяцев, и присвоен ОКОФ 220. 42.99.12 «Сооружения для занятий спортом и отдыха».

42.99.12 «Сооружения для занятий спортом и отдыха».

При этом данное основное средство по своим характеристикам относится к шестой группе, должно иметь другой ОКОФ и, соответственно, иной СПИ.

В результате указанного нарушения существует вероятность искажения строк 1150 «Основные средства», 1370 «Нераспределенная прибыль (непокрытый убыток)» бухгалтерского баланса на 30.06.2021 г., строк 2120 «Себестоимость продаж» и 2400 «Чистая прибыль (убыток)» отчета о финансовых результатах за 1 полугодие 2021 г.

Занижена налогооблагаемая база по налогу на прибыль за 1 полугодие 2021 года, поскольку сумма амортизационных отчислений увеличена.

Период закрыт, отчеты сданы. Что делать? Как же исправить срок полезного использования, чтоб в дальнейшем ошибка была устранена?

Ответ прост.

Для этого в программе 1С: Бухгалтерия предприятия 8, редакция 3.0. есть специальный документ.

Как его найти?

Заходим в раздел «ОС и НМА» выбираем в подразделе «Амортизация ОС» «Параметры амортизации ОС».

Далее кнопка «Создать».

В открывшемся окне нажмем «Изменение элементов амортизации ОС».

В новом документе заполняем дату, выбираем из списка событие ОС «Пересмотр элементов амортизации».

В строке «Отразить в» необходимо выбрать, где требуется провести изменение — только в бухгалтерском учете, только в налоговом или и в бухгалтерском, и в налоговом учете.

Далее выбираем основное средство, по которому следует изменить срок, данные до изменения заполняются автоматически.

В строке «После изменения» указываем верный срок полезного использования, остаток срока также посчитается самостоятельно.

Если ваша организация применяет общую систему налогообложения, то не забываем и про налоговый учет.

Теперь проводим документ.

Не забываем, что изменения вступят в силу с 1 числа месяца следующего за датой создания документа.

В завершении делаем регламентную процедуру «Закрытие месяца», препроводим документы и выполняем операцию «Амортизация и износ основных средств».

Для того чтобы быстро увидеть изменилась ли сумма амортизации, необходимо перейти в раздел «Отчёты» и выбрать пункт «Анализ субконто».

В открывшемся окне следует установить нужный период, выбрать субконто «Основные средства», отобрать необходимое основное средство и сформировать отчет.

Теперь мы видим, что сумма амортизации уменьшилась. Значит проблема с изменением срока полезного использования решена.

Автор статьи: Евгения Тарасова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Расчет срока полезного использования основных средств

Обновлено: 26 марта 2016 г.

Учет затрат для чайников

Исследовать книгу Купить на Amazon

Любой актив со сроком службы более года называется основные средства . Все предприятия используют оборудование, мебель и транспортные средства, которые служат более года. Хотя они могут служить дольше, чем другие активы, даже основные средства со временем устаревают и нуждаются в замене.

Хотя они могут служить дольше, чем другие активы, даже основные средства со временем устаревают и нуждаются в замене.

Поскольку ваш бизнес должен сопоставлять свои расходы с выручкой, вы не хотите списывать полную стоимость основного средства в течение одного года. В конце концов, вы наверняка будете использовать актив не один год.

Вам, наверное, интересно, как определить срок полезного использования основных средств. Что ж, Налоговое управление сделало за вас грязную работу, создав диаграмму, в которой указаны периоды восстановления, разрешенные для бизнес-оборудования (см. таблицу ниже).

| Период восстановления класса собственности | Деловое оборудование |

|---|---|

| 3 года собственности | Тягачи и лошади старше двух лет |

| 5-летняя собственность | Автомобили, такси, автобусы, грузовики, компьютеры, оргтехника (факсы,

копировальные аппараты, калькуляторы и т. д.), исследовательское оборудование и

крупный рогатый скот д.), исследовательское оборудование и

крупный рогатый скот |

| 7-летняя собственность | Офисная мебель и приспособления |

| 10-летняя собственность | Оборудование водного транспорта одноцелевое сельскохозяйственное или садовые постройки, плодовые или орехоплодные лозы и деревья |

| 15-летняя недвижимость | Благоустройство территории, такое как кустарники, заборы, дороги и мосты |

| 20-летняя собственность | Фермерские постройки, не являющиеся сельскохозяйственными или садоводческими конструкции |

| Собственность на 27,5 лет | Аренда жилой недвижимости |

| 39-летняя собственность | Нежилая недвижимость, включая домашний офис, но не в том числе стоимость земли |

Периоды восстановления представляют собой предполагаемый срок полезного использования основных средств. Например, у автомобилей есть пятилетний период восстановления, потому что IRS ожидает, что срок их полезного использования составит пять лет.

Большинство бухгалтеров используют оценки срока полезного использования IRS, если нет чего-то уникального в том, как бизнес использует свои основные средства, например, в автотранспортной компании, чьи грузовики изнашиваются быстрее, чем те, которые используются бизнесом для нерегулярных поставок.

Чтобы рассчитать амортизацию актива, вам необходимо знать базовую стоимость этого актива. Вот как вы определяете базовую стоимость:

Стоимость основных средств + Налог с продаж + Расходы на отгрузку и доставку + Плата за установку + Прочие расходы

= База затрат

Стоимость основных средств: Сумма, которую вы заплатили за оборудование, мебель, конструкцию, транспортное средство или другой актив.

Налог с продаж: Сумма налога с продаж на покупку основных средств.

Отгрузка и доставка: Любые расходы по отгрузке или доставке, которые вы заплатили, чтобы получить основное средство.

Сборы за установку: Любые расходы, которые вы заплатили за установку оборудования, мебели или других основных средств на территории вашего бизнеса.

Другие расходы: Любые другие расходы, которые вам необходимо оплатить, чтобы основные средства можно было использовать для вашего бизнеса. Например, если вы покупаете новый компьютер и вам необходимо настроить определенное оборудование, чтобы использовать этот компьютер для вашего бизнеса, эти затраты на установку могут быть добавлены как часть базовой стоимости основного средства (компьютера).

Эту статью можно найти в категории:

- Общий бухгалтерский учет,

Правила амортизации основных средств — Финансы | Динамика 365

Редактировать

Твиттер LinkedIn Фейсбук Электронная почта

- Статья

- 3 минуты на чтение

В этой статье описываются правила амортизации основных средств. Правила амортизации используются для определения того, когда и как рассчитывается амортизация как для года приобретения основного средства, так и для года выбытия основного средства.

Условные обозначения амортизации могут быть назначены настройке для книги групп основных средств. Чтобы просмотреть или назначить соглашение об амортизации, в области настройки основных средств выберите Группы основных средств . Нажмите кнопку Книги . В этом случае назначенные правила амортизации используются в качестве значений по умолчанию при создании книг учета основных средств. Правила амортизации также могут быть установлены в отдельной книге учета основных средств. Для этого выберите Книги в области настройки основных средств, а затем выберите Группа основных средств кнопка.

5

5

Об авторе