6 группа амортизации основных средств: КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ, ВКЛЮЧАЕМЫХ В АМОРТИЗАЦИОННЫЕ ГРУППЫ

Классификатор основных средств по амортизационным группам

Классификация основных средств, включаемых в амортизационные группы

Как же узнать срок полезного использования? Для этих целей существует специальная классификация ОС.

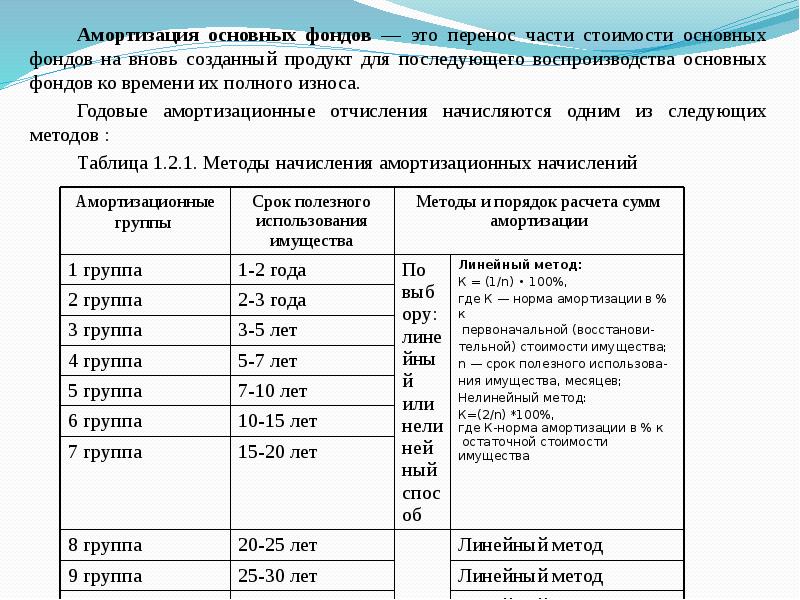

Всего существует 10 амортизационных групп согласно вышеупомянутой классификации. Самый малый срок использования ОС — год, данному сроку соответствует первая группа. В десятой группе учитывают ОС со сроком более 30 лет. Бухгалтеру можно найти нужную группу по коду ОКОФ или названию ОС.

Амортизационные группы основных средств — 2021: таблица

Представляем вам таблицу распределения основных средств по группам. Для наглядности в третьем столбце таблицы приведем примеры. В столбце «Срок полезного использования» информацию следует читать так: если указан временной интервал 3–5 лет — значит, ОС можно использовать более 3 лет до 5 лет включительно.

|

Амортизационная группа |

Срок полезного использования |

Пример |

|---|---|---|

| Первая | 1 — 2 года | Машины бурильные (ОКОФ 330. 28.92.12.130) 28.92.12.130) |

| Вторая | 2–3 года | Спортплощадки для спортивных игр на открытом воздухе (ОКОФ 220.42.99.12) |

| Третья | 3–5 лет | Легковые автомобили (ОКОФ 310.29.10.2) |

| Четвертая | 5–7 лет | Точки доступа WiFi (ОКОФ 320.26.30.11.190) |

| Пятая | 7–10 лет | Резервуары и газгольдеры (ОКОФ 220.25.29.11.100) |

| Шестая | 10–15 лет | Контейнеры общего назначения для хранения грузов (ОКОФ 330.29.20.21.110) |

| Седьмая | 15–20 лет | Литературные произведения (ОКОФ 740.00.10.01) |

| Восьмая | 20–25 лет | Полотно железнодорожное двупутное (ОКОФ 220.42.12.10.111) |

| Девятая | 25–30 лет | Электростанции (ОКОФ 220. 42.22.13) 42.22.13) |

| Десятая | Более 30 лет | Жилые здания и помещения (100.00.00.00) |

Как определить амортизационную группу

Распределить ОС по конкретным группам несложно. Здесь бухгалтеру понадобится название объекта или ОКОФ. По этим параметрам нужно найти свой объект в классификации — рядом с искомым объектом будет обозначена нужная группа.

Бывают основные средства довольно специфичные, их может не оказаться в классификации. Тогда можно утвердить срок возможной эксплуатации ОС, исходя из его характеристик.

Определив срок, останется лишь посмотреть, к какой группе принадлежит ОС с данным сроком использования.

Определить амортизационную группу автоматически

Налог на имущество не начисляется на объекты основных средств, включенные в первую или вторую амортизационные группы Классификации основных средств

Еще с 01.

01.2015 г.. и по настоящее время у организаций появилась возможность сэкономить на налоге на имущество организаций. В частности, п. 4 ст. 374 НК РФ дополнен пп. 8, согласно которому объекты, включенные в первую и вторую амортизационные группы в соответствии с Классификацией основных средств, включаемых в амортизационные группы (утв. Постановлением Правительства РФ № 1 от 01.01.2002г. № 1), не признаются объектами налогообложения. Срок полезного использования такого имущество от 1 года до 3 лет включительно.

01.2015 г.. и по настоящее время у организаций появилась возможность сэкономить на налоге на имущество организаций. В частности, п. 4 ст. 374 НК РФ дополнен пп. 8, согласно которому объекты, включенные в первую и вторую амортизационные группы в соответствии с Классификацией основных средств, включаемых в амортизационные группы (утв. Постановлением Правительства РФ № 1 от 01.01.2002г. № 1), не признаются объектами налогообложения. Срок полезного использования такого имущество от 1 года до 3 лет включительно.На первый взгляд все очевидно, но давайте разберемся по порядку.

Для расчета налога на имущество организаций используются данные об остаточной стоимости объектов основных средствах, принятых именно к бухгалтерскому учету (п. 1 ст. 374 НК РФ, п. 3 ст. 375 НК РФ). Ранее ссылка на возможность использовать Классификацию основных средств для целей бухгалтерского учета имелась в самом документе (в ред. от 06.07.2015г.). Т.е. остаточная стоимость основных средств в бухгалтерском учете могла определяться с учетом кода ОКОФ ОК 013-94 (в ред.

С 01.01.2017г. был введен новый классификатор ОКОФ ОК 013-2014 и в обновленной редакции Классификации от 07.07.2016г. № 640 ссылка на возможность применения документа для бухгалтерского учета была исключена. Т.е. с 01.01.2017г. срок полезного использования для объектов основных средств бухгалтерского учета устанавливается исключительно на основании п. 20 ПБУ 6/01 «Учет основных средств» (утв. Приказом Минфина РФ от 30.03.2001г. № 26н), где прямо указано, что определение срока полезного использования объекта основных средств производится исходя из:

- ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Более того сроком полезного использования в бухгалтерском учете является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации (п. 4 ПБУ 6/01).

Подробно об изменениях см. в материалах Портала: Присваивать основным средствам в 2017г. код ОКОФ для целей бухгалтерского учета необходимо, Срок полезного использования основных средств в бухгалтерском учете подлежит обязательному пересмотру .

Следовательно, классифицировать имущество, принятое к бухгалтерскому учету с 01.01.2017г., в качестве объектов основных средств кодом ОКОФ ОК 013-2014 в целях установления срока полезного использования и начисления амортизации также нет необходимости.

Возникает вопрос: как применять норму пп. 8 п. 4 ст. 374 НК РФ с учетом последующего исключения возможности использовать в бухгалтерском учете Классификации основных средств, включаемых в амортизационные группы?

Обратимся к разъяснениям контролирующих органов.

В письме Минфина России от 19.04.2018г. № 03-05-05-01/26390 говориться, что пп. 8 п. 4 ст. 374 НК РФ применяется в отношении основных средств, включенных в первую или во вторую амортизационную группу, поименованных в Классификации основных средств, независимо от того используется ли организацией Классификация для целей бухгалтерского учета или нет.

Отсюда вытекает минимум два вывода:

- Косвенно Минфин России не запрещает использовать Классификацию основных средств в бухгалтерском учете и с 01.01.2017г., в том числе для установления срока полезного использования в целях начисления амортизации.

- Объект основных средств при применении пп. 8 п. 4 ст. 384 НК РФ должен быть поименован в первой или второй амортизационных группах именно Классификации.

Насчет первого вывода, решение применять в бухгалтерском учете в целях начисления амортизации Классификацию основных средств (т.е. сначала классифицировать объекты кодом ОКОФ ОК 013-2014 и далее определять амортизационную группу и устанавливать срок полезного использования на основании Классификации) может вызвать споры с налоговыми органами. По второму выводу стоит обратить внимание организаций на следующее. Для применения пп. 8 п. 4 ст. 374 НК РФ необходимо классифицировать кодом ОКОФ ОК 013-2014 все объекты основных средств в бухгалтерском учете. Если организация будет пользоваться данными налогового учета могут возникнуть ошибки и база по налогу на имущество будет сформирована неверно. Ведь не всегда бухгалтерский и налоговый учет основных средств совпадают. К примеру, в налоговом учете имущество списано единовременно (п. 1 ст. 257 НК РФ), а в бухгалтерском учете принято на учет как объект основных средств (п. 5 ПБУ 6/01).

По второму выводу стоит обратить внимание организаций на следующее. Для применения пп. 8 п. 4 ст. 374 НК РФ необходимо классифицировать кодом ОКОФ ОК 013-2014 все объекты основных средств в бухгалтерском учете. Если организация будет пользоваться данными налогового учета могут возникнуть ошибки и база по налогу на имущество будет сформирована неверно. Ведь не всегда бухгалтерский и налоговый учет основных средств совпадают. К примеру, в налоговом учете имущество списано единовременно (п. 1 ст. 257 НК РФ), а в бухгалтерском учете принято на учет как объект основных средств (п. 5 ПБУ 6/01).

Обязательное наличие вида объекта основного средства в Классификации основных средств подтверждает и более свежее письмо Минфина России от 24.05.2018г. № 03-03-06/1/35167, где дословно указано следующее: «… подпункт 8 пункта 4 статьи 374 НК РФ применяется в отношении основных средств, поименованных в Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства Российской Федерации от 01. 01.2002 № 1».

01.2002 № 1».

Справочно. Вид объекта основного средства в Классификации основных средств может быть представлен как напрямую, так и с учетом принципа наследования.

Следовательно, для применения пп. 8 п. 4 ст. 374 НК РФ необходимо выполнить следующие действия:

- Все объекты основных средств, принятые к бухгалтерскому учету, классифицировать кодом ОКОФ ОК 013-2014.

- Определить с учетом основных характеристик объекта, кода ОКОФ ОК 013-2014 и словесных примечания к коду (при наличии) амортизационную группу в соответствии с Классификацией основных средств (либо напрямую, либо с учетом принципа наследования – об этом см. выше).

- В случае, если объектам основных средств определена первая или вторая амортизационная группы с учетом Классификации основных средств, такие объекты не будут являться объектами налогообложения налогом на имущество организаций.

- В случае, если вид основного средства не представлен в Классификации основных средств либо ему определена амортизационная группа от третьей до десятой, то такой объект является объектом налогообложения налогом на имущество организаций и подлежит включению в налоговую базу.

Таким образом, организация, в случае отсутствия объекта основного средства, принятого к бухгалтерскому учету, в первой или второй амортизационных группах Классификации основных средств (по коду ОКОФ ОК 013-2014 и словесному примечанию к нему (или без), обязана включить такой объект в базу по налогу на имущество организаций. Самостоятельное определение срока полезного использования и далее применение п. 3 ст. 258 НК РФ для определения амортизационной группы без учета Классификации основных средств в таком случае невозможно.

Бухгалтерии – Учет без забот

- Опубликовано 07.02.2020 14:50

- Автор: Administrator

- Просмотров: 3525

Учёт основных средств в организации, обычно, вызывает немало вопросов. Как определить амортизационную группу, откуда взять срок полезного использования, отражать ли дополнительные расходы в первоначальной стоимости, какой метод начисления амортизации выбрать, как провести модернизацию или перемещение между подразделениями и многие другие. Но даже когда бухгалтер знает ответы на все эти вопросы в теории, на практике выходит, что неверно настроенная программа не позволяет корректно отразить все операции по учёту основных средств. Поэтому в данной статье мы решили разобрать основные настройки, которые следует сделать до принятия к учету первого основного средства в организации.

Как определить амортизационную группу, откуда взять срок полезного использования, отражать ли дополнительные расходы в первоначальной стоимости, какой метод начисления амортизации выбрать, как провести модернизацию или перемещение между подразделениями и многие другие. Но даже когда бухгалтер знает ответы на все эти вопросы в теории, на практике выходит, что неверно настроенная программа не позволяет корректно отразить все операции по учёту основных средств. Поэтому в данной статье мы решили разобрать основные настройки, которые следует сделать до принятия к учету первого основного средства в организации.

Настройка методов начисления амортизации

Начнём, пожалуй, с настроек амортизации в бухгалтерском и налоговом учете.

В программном продукте 1С: Бухгалтерия поддерживаются все способы расчёта амортизационных отчислений, утверждённые ПБУ 6/01 «Учёт основных средств». Среди них выделяют:

— линейный способ,

— единовременно при принятии к учёту,

— способ уменьшаемого остатка,

— по сумме чисел лет срока полезного использования,

— пропорционально объёму продукции и другие.

Причём нет необходимости выбирать единый для организации метод начисления амортизации из указанных. Они все будут доступны вам при оформлении принятия к учёту основного средства. Соответственно, каждому основному средству можно будет подобрать необходимый способ начисления амортизации.

Для налогового же учёта предусмотрены лишь два способа начисления амортизации – это линейный и нелинейный методы. Об этом сказано в пункте 1 ст. 259 НК РФ. Причём каждое предприятие может использовать лишь один из них для всех объектов основных средств, за исключением объектов, амортизация по которым всегда начисляется линейным методом. В соответствии с п. 3 ст. 259 НК РФ к таковым относятся здания, сооружения и передаточные устройства, входящие в 8-10 амортизационные группы. Выбранный метод должен быть закреплён в учётной политике организации для целей налогообложения.

Также в п. 1 статьи 259 НК РФ сказано, что с 01.01.2020 г. вы можете изменить метод начисления амортизации с начала очередного налогового периода, но при этом переход с линейного на нелинейный метод и наоборот возможен не чаще одного раза в пять лет. Ранее (до 01.01.2020 г.) такое ограничение действовало только в отношении перехода с нелинейного метода на линейный.

Ранее (до 01.01.2020 г.) такое ограничение действовало только в отношении перехода с нелинейного метода на линейный.

Для отражения метода начисления амортизации по налоговому учёту необходимо перейти в раздел «Главное» и выбрать пункт «Налоги и взносы». В открывшемся окне перейти на вкладку «Налог на прибыль» и установить переключатель на нужный способ.

Настройка ОКОФ

Также не мало вопросов возникает по поводу того, что такое ОКОФ и как его применять? ОКОФ – это общероссийский классификатор основных фондов, который состоит из цифрового кода и текстового обозначения классифицируемого объекта основных средств. Статья 258 НК РФ гласит, что срок полезного использования амортизируемого объекта определяется налогоплательщиком самостоятельно, но с учётом классификации основных средств. Соответственно, исходя из норм закона, применение ОКОФ является обязательным для всех налогоплательщиков всех форм собственности.

Как загрузить ОКОФ в программу 1С: Бухгалтерия ред. 3.0? Заходим на портал 1С:ИТС по ссылке: https://releases.1c.ru и вводим свой логин и пароль. В открывшемся окне «Обновление программ», выбираем из списка «Бухгалтерия предприятия, редакция 3.0» и переходим по ссылке с последним номером версии обновления конфигурации, а затем по ссылке «Актуальные версии классификаторов».

3.0? Заходим на портал 1С:ИТС по ссылке: https://releases.1c.ru и вводим свой логин и пароль. В открывшемся окне «Обновление программ», выбираем из списка «Бухгалтерия предприятия, редакция 3.0» и переходим по ссылке с последним номером версии обновления конфигурации, а затем по ссылке «Актуальные версии классификаторов».

Далее вам нужно поставить флаг в графе «Общероссийский классификатор основных фондов» и нажать на кнопку «Скачать».

В итоге на ваш компьютер загрузится файл с именем classifires.zip. Остаётся лишь связать его с программным продуктом 1С. Для этого заходим в раздел «Администрирование» в пункт «Интернет-поддержка и сервисы» и переходим по ссылке «Обновление классификаторов».

В открывшемся окне устанавливаем флаг «Загрузить обновления из файла» и выбираем скачанный нами заранее файл с классификатором. Хочу отметить, что если у вас включена интернет-поддержка и есть доступ в интернет, то данный классификатор загружается и обновляется автоматически, без участия пользователя. Поэтому прежде чем перейти к его загрузке, убедитесь не установлен ли он уже. Для этого перейдите в раздел «Справочники» и выберите пункт «Классификатор ОКОФ». На рисунке ниже представлен заполненный справочник.

Поэтому прежде чем перейти к его загрузке, убедитесь не установлен ли он уже. Для этого перейдите в раздел «Справочники» и выберите пункт «Классификатор ОКОФ». На рисунке ниже представлен заполненный справочник.

Настройка способа отражения расходов

Следующий справочник, необходимый к заполнению до начала учёта основных средств – это способы отражения расходов. В конце каждого месяца, после появления первого основного средства в эксплуатации, необходимо вводить документ «Амортизация и износ основных средств», который формирует проводки по дебету затратных счетов и кредиту счёта 02. Обычно данный документ вводится обработкой «Закрытие месяца». Для того, чтобы амортизация начислялась на верные затратные счета, необходимо заполнить варианты их отражения в программе. Обратимся к разделу «Справочники» и выберем пункт «Способы отражения расходов». При помощи кнопки «Создать» введём первое отражение амортизации на затратах предприятия.

Укажем наименование и нажмём на кнопку «Добавить». В добавленной строке введём затратный счёт, на котором планируем отражать амортизацию, подразделение и статью затрат. В зависимости от выбранного вами счёта, количество и вид субконто будет меняться. Например, при выборе 20 счёта необходимо заполнять подразделение, номенклатурную группу и статью затрат. А при выборе счёта 44.01 только статью затрат.

Также бывают случаи, когда амортизацию по одному основному средству необходимо отражать одновременно на двух затратных счетах. В таком случае, в способе отражения расходов добавляется вторая строка с проводкой и при помощи колонки коэффициент распределяются доли отражаемых затрат.

Для некоторых видов основных средств при начислении амортизации следует учитывать интенсивность их использования в зависимости от сезона. Например, в летние месяцы некоторое оборудование может эксплуатироваться круглосуточно, а в зимние только стандартную 8-часовую смену. При таких условиях в разделе «Справочники» необходимо вводить «Годовые графики амортизации ОС». При помощи ввода показателей нужно указать повышающий или понижающий коэффициент для каждого месяца текущего года. Коэффициент может быть равен как целому числу, так и дробному.

После выполнения всех настроек программный продукт 1С: Бухгалтерия станет вам отличным подспорьем в отражении операций по учёту основных средств.

Автор статьи: Алина КаленджанПонравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Классификация основных средств: амортизационные группы, классы, деления

Существуют переменные, которые участвуют в производстве нескольких циклов, причем являются средствами производственной и непроизводственной основы, также сохраняют собственные свойства и форму. Это и есть основные средства. Кроме того, эти активы являются материальной составляющей предприятия, составляют основу бизнеса, потому как стабильность и устойчивость.

Классификация основных средств

В течение полезного эксплуатируемого срока на компанию или организацию будут работать основные фонды. То есть, тот период времени, когда активные фонды будут работать, или реализуется определенное количество работ, услуг или товаров.

Предмет не является основным активом, если на службе менее года.

Эти материальные фонды подчиняются учету бухгалтерии, обеспечивающему следующее:

- оценку и ведение полной информации о товарах, услугах;

- сведения об амортизации;

- определяет расходы, которые связаны с активами;

- рассчитывает финансовый результат;

- составляет отчетность на основе информации.

Учет бухгалтерии осуществляется по стандартной классификации. Группировка материальных фондов осуществляется следующими методами:

- сферой экономической деятельности;

- производственное назначение;

- функциональным характером;

- видами.

Признаки классификации материальных активов следующие:

- отрасль;

- участие в производстве по характеру;

- виды;

- степень использования в деятельности;

- принадлежность собственнику и др.

Отраслевой признак дает полные сведения и информацию о фондах, и о степени участия этих фондов и средств в отношениях производства предприятия.

Классификация основных средств в бухгалтерском учете описана в данном видео:

По видам

С помощью материальных активов, организация осуществляет передачу имущества, услуги для быта, культуры, социума и многое другое. Виды материальных активов следующие:

Однако, основные активы изнашиваются, переносятся в стоимость нового товара. Основные фонды необходимо обновлять и модернизировать. Составляющая переменная успешности и конкурентоспособности предприятия зависит от модернизации и обновления основных фондов. Капитал, что будет израсходован на обновление, сыграет немаловажную роль в стабильности организации. Кроме того, в процессе износа или после амортизации, эти фонды рекомендовано вложить в оборотный капитал компании.

Классификация основных средств

По назначению

По назначению материальный фонд делят на непроизводственную и производственную сферу деятельности. Производственные активы направлены на изготовление и реализацию фондовых предметов для организации.

Производственные предметы обслуживают и управляют производством материального значения, частично изнашиваются или стоимость переносится на новый предмет, товар, услугу. Производственные активы следующие:

- сооружения;

- устройства;

- здания;

- машины;

- оборудование;

- техника;

- транспорт;

- инвентарь и пр.

Про ОКОФ и его роль в использовании ОС описаны в данном видеоролике:

По степени использования в деятельности организации

Материальные фонды назначения производства делятся по степени использования в деятельности организации:

- основное производство – изготавливают продукты, оказывают услугу, выполняют собственные работы;

- вспомогательное производство – обеспечивают продукты, услуги и работы;

- административное производство – обслуживают потребности организации;

- сбытовое назначение – реализуют продажу товаров и прочих элементов производства;

- другие материальные производственные активы.

Эта классификация учитывается при учете фондов для бухгалтерии. Непроизводственные активы в производстве не участвуют, существуют из-за дохода предприятия:

- помещения жилищно-коммуникальные;

- техника, которая обслуживает эти помещения.

Материальные активы подразделяются по следующим видам:

- средства, являющиеся основными. Инвестиции, земля, расходы капитала, здания, транспорт, сельский крупный скот, растения;

- другие средства, являющиеся необоротными. Библиотеки, неценные бумаги, ресурсы природы, тара, прокатные вещи;

- инвестиции капитальных вкладов, которые не завершены.

Аналитический и синтетический анализ ведется по видовой классификации.

По принадлежности собственнику

Материальные фондовые активы делятся по следующей принадлежности:

- собственные;

- средства, взятые в аренду.

Признаки применения:

Фондовые материальные средства имеют группы амортизации, которые разделены по целевому признаку для налогового анализа и проверки. Если в классификаторе нет актива, то можно обратиться за помощью к продавцу или посреднику.

Амортизационные группы ОС

Амортизация основного фонда есть износ денежных средств, в процессе производства и выполняемых функций. Кроме того, амортизация средств подразумевает перенос стоимости изношенных ресурсов на новые, те, которые были созданы этими ресурсами. Данные об амортизации подаются на учет, также как и расчет износа и иных переменных компании. Амортизационные материальные активы имеют свое групповое распределение.

Амортизационные группы:

- имущество, рассчитанное на использование длительный период времени, то есть все те предметы, которые функционируют не более 2-х лет.

- имущество рассчитано на эксплуатацию сроком до 3-х лет.

- имущество будет эксплуатироваться до 5 лет.

- имущество с полезным сроком действия порядка 7 лет.

- эта группа имущественных средств, которые прослужат предприятию в течение 10 лет.

- имущественные активы производства, эксплуатируемые в течение 15 лет.

- срок эксплуатации этих активов не превысит 20 лет.

- активы будут служить свыше 20 лет, но, не превышая 25-летнего возраста.

- имущественная подгруппа, которая будет служить предприятию на протяжении 30 лет.

- используется более 30 лет.

Как установлено законодательством, компания или предприятие амортизирует активные фонды в течение установленного срока. Этот срок оптимален и полезен для производственных и реализуемых отношений предприятия или организации. Актив имеет определенный срок службы вне зависимости от здания или животного.

Как определить амортизационную группу основного средства? Смотрите в данном видео:

не найдено

не найденоК сожалению, страница, которую вы ищете, недоступна.

Воспользуйтесь одной из ссылок ниже, чтобы получить доступ к нашему контенту: Нужна помощь? Обратитесь в справочный центр Viewpoint для получения поддержки.Вход клиента и бизнес-пользователя

Обратите внимание: Если ваша компания использует единый вход с PwC, вы можете попасть на свой внутренний портал, где вам нужно будет войти, используя учетные данные SSO вашей компании.

{{isCompleteProfile? «Заполните свой профиль»: «Зарегистрируйтесь»}}

Придумать пароль*{{config.password.errorMessage? config.password.errorMessage: ‘Обязательное поле’}}

Подтвердите пароль*{{config.confirmPassword.errorMessage? config.confirmPassword.errorMessage: ‘Обязательное поле’}}

Минимум 8 символов, из них 3 из следующих: прописная буква, строчная буква, цифра или специальный символ.Ваш пароль не может включать ваше имя или фамилию.

Страна*Выберите CountryAfghanistanAlbaniaAlgeriaAngolaAntigua и BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBoliviaBosnia и HerzegovinaBotswanaBrazilVirgin остров, BritishBrunei DarussalamBulgariaBurkina FasoBurundiCambodiaCameroonComorosCanadaCape VerdeCayman IslandsCentral африканской RepublicChadChileChinaColombiaCongoCongo, Демократической Республику theCosta RicaCote d’IvoireCroatiaCyprusCzech RepublicDenmarkDjiboutiDominican RepublicEcuadorEgyptEl SalvadorEquatorial GuineaEritreaEstoniaEthiopiaFijiFinlandFranceGabonGambiaGeorgiaGermanyGhanaGibraltarGreeceGreenlandGuatemalaGuernseyGuinea-BissauGuineaHondurasHong KongHungaryIcelandIndiaIndonesiaIranIraqIrelandIsle из ManIsraelItalyJamaicaJapanJerseyJordanKazakhstanKenyaKuwaitKyrgyzstanLaosLatviaLebanonLiberiaLibyan арабского JamahiriyaLiechtensteinLithuaniaLuxembourgMacauMacedoniaMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMartiniqueMauritaniaMauritiusMexicoMoldo vaMonacoMongoliaMoroccoMozambiqueMyanmarNamibiaNepalNetherlandsNew CaledoniaNew ZealandNicaraguaNigerNigeriaNorwayOmanPakistanPanamaPapua Новый GuineaParaguayPeruPhilippinesPolandPortugalPuerto RicoQatarRomaniaRussian FederationRwandaSan MarinoSao Tome и PrincipeSaudi ArabiaSenegalSerbiaSeychellesSierra LeoneSingaporeSlovakiaSloveniaSolomon IslandsSomaliaSouth AfricaSouth KoreaSpainSri LankaSaint Киттс и NevisSaint LuciaSudanSurinameSwazilandSwedenSwitzerlandFrench PolynesiaTaiwanTajikistanTanzania, Объединенная Республика ofThailandTogoTrinidad и TobagoTunisiaTurkeyTurkmenistanTurks и Кайкос IslandsUgandaUkraineUnited Арабские EmiratesUnited KingdomUnited StatesUruguayVirgin острова, U.Южный Узбекистан, Венесуэла, Вьетнам, Йемен, Замбия, Зимбабве,

Функциональная роль *Выберите функциональную роль {{title.translatedTitles [data.locale] || title.title}}

Промышленность *Выберите отрасль {{industry.translatedTitles [data.locale] || industry.title}}

{{isCompleteProfile ? «Сохранить»: «Зарегистрироваться»}}

{{errorMessage}}

Предупреждение 2

Профиль

{{editProfile.email}}

Функциональная роль *Выберите функциональную роль {{title.translatedTitles [locale] || title.title}}

Обязательное полеИзмените свой пароль

Прежний пароль* {{Проверка.oldPwd.errorMessage}} Новый пароль* {{validation.newPwd.errorMessage}}Минимум 8 символов, из них 3 из следующих: прописная буква, строчная буква, цифра или специальный символ.Ваш пароль не может включать ваше имя или фамилию.

Страна*Выберите CountryAfghanistanAlbaniaAlgeriaAngolaAntigua и BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBoliviaBosnia и HerzegovinaBotswanaBrazilVirgin остров, BritishBrunei DarussalamBulgariaBurkina FasoBurundiCambodiaCameroonComorosCanadaCape VerdeCayman IslandsCentral африканской RepublicChadChileChinaColombiaCongoCongo, Демократической Республику theCosta RicaCote d’IvoireCroatiaCyprusCzech RepublicDenmarkDjiboutiDominican RepublicEcuadorEgyptEl SalvadorEquatorial GuineaEritreaEstoniaEthiopiaFijiFinlandFranceGabonGambiaGeorgiaGermanyGhanaGibraltarGreeceGreenlandGuatemalaGuernseyGuinea-BissauGuineaHondurasHong KongHungaryIcelandIndiaIndonesiaIranIraqIrelandIsle из ManIsraelItalyJamaicaJapanJerseyJordanKazakhstanKenyaKuwaitKyrgyzstanLaosLatviaLebanonLiberiaLibyan арабского JamahiriyaLiechtensteinLithuaniaLuxembourgMacauMacedoniaMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMartiniqueMauritaniaMauritiusMexicoMoldo vaMonacoMongoliaMoroccoMozambiqueMyanmarNamibiaNepalNetherlandsNew CaledoniaNew ZealandNicaraguaNigerNigeriaNorwayOmanPakistanPanamaPapua Новый GuineaParaguayPeruPhilippinesPolandPortugalPuerto RicoQatarRomaniaRussian FederationRwandaSan MarinoSao Tome и PrincipeSaudi ArabiaSenegalSerbiaSeychellesSierra LeoneSingaporeSlovakiaSloveniaSolomon IslandsSomaliaSouth AfricaSouth KoreaSpainSri LankaSaint Киттс и NevisSaint LuciaSudanSurinameSwazilandSwedenSwitzerlandFrench PolynesiaTaiwanTajikistanTanzania, Объединенная Республика ofThailandTogoTrinidad и TobagoTunisiaTurkeyTurkmenistanTurks и Кайкос IslandsUgandaUkraineUnited Арабские EmiratesUnited KingdomUnited StatesUruguayVirgin острова, U.Южный Узбекистан, Венесуэла, Вьетнам, Йемен, Замбия, Зимбабве,

Обязательное полеНастройки сайта и содержимого

Вы можете установить фильтр содержимого по умолчанию для расширения поиска по территориям.

Настройки сайта и содержания (продолжение)

Поделиться своими предпочтениями необязательно, но это поможет нам персонализировать ваш сайт.

Спасибо за регистрацию у нас!

Спасибо за регистрацию у нас!

Спасибо, что подписались на нас!

✕Добро пожаловать в Viewpoint, новую платформу, пришедшую на смену Inform.После того, как вы просмотрели этот фрагмент контента, чтобы убедиться, что вы можете получить доступ к наиболее релевантному для вас контенту, подтвердите свою территорию.

ПродолжатьViewpoint позволяет сохранить до 25 избранных.

Подумайте об удалении одного из ваших текущих избранных, чтобы добавить новый.

Вы действительно хотите удалить эту страницу из своего списка?

Войдите, чтобы добавить этот контент в избранное.

Произошла ошибка, попробуйте еще раз.

Произошла ошибка, попробуйте еще раз.

✕Срок действия вашего сеанса истек

Пожалуйста, используйте кнопку ниже, чтобы войти снова.

Если проблема не исчезнет, обратитесь в службу поддержки.

Наличие лицензионного содержимого

- Доступный Недоступен {{лицензия}}

Амортизация или амортизация FA — Business Central

- Для чтения 6 минут

В этой статье

Амортизация используется для распределения стоимости основных средств, таких как машины и оборудование, в течение срока их амортизации.Для каждого основного средства вы должны определить, как оно будет амортизироваться.

Есть два способа разнести амортизацию:

- Автоматически, путем запуска пакетного задания Расчет амортизации .

- Вручную с использованием журнала основных средств.

Business Central может рассчитывать ежедневную амортизацию, что позволяет рассчитать амортизацию за любой период. Таким образом, вы можете анализировать текущие операционные результаты, например, ежемесячно, ежеквартально или ежегодно.В расчетах используется стандартный год из 360 дней и стандартный месяц из 30 дней. Для получения дополнительной информации см. Методы амортизации.

Если несколько отделов используют основное средство, периодическая амортизация может быть автоматически распределена между этими отделами в соответствии с определяемой пользователем таблицей распределения.

Вы можете отменить неправильные записи амортизации с помощью пакетного задания Отмена записей книги FA . После этого вы можете разнести правильную сумму, снова запустив пакетное задание Расчет амортизации .Исправленные ошибки разносятся как записи книги ошибок основных средств.

Индексация используется для корректировки значений общих изменений уровня цен. Вы можете использовать пакетное задание Индекс основных средств для пересчета сумм амортизации.

Для автоматического расчета амортизации

Раз в месяц или в любое время по вашему выбору вы можете запускать пакетное задание Расчет амортизации . Пакетное задание игнорирует основные средства, которые были проданы, заблокированы или неактивны, или использует метод амортизации вручную.

Выберите значок, введите Рассчитать амортизацию , а затем выберите связанную ссылку.

Заполните поля по мере необходимости. Наведите указатель мыши на поле, чтобы прочитать краткое описание.

Нажмите кнопку OK .

Пакетное задание вычисляет амортизацию и создает строки в журнале основной книги основных средств.

Выберите значок, введите FA G / L Journals , а затем выберите связанную ссылку.

На странице Журнал основных средств в поле Число дней амортизации можно увидеть, сколько дней амортизации было рассчитано.

Выберите действие Провести .

Примечание

Известное ограничение: если в поле Использовать принудительное количество дней задано значение Да, а в поле Принудительное количество дней установлено значение, где Дата проводки минус Количество дней приводит к дате в предыдущем календарном году система не позволит вам провести амортизацию.Вы можете избежать этого, уменьшив поле Force Number of Days до не более, чем рассчитанное количество дней до даты разноски с использованием 30 дней в месяц, ИЛИ установите флаг Fiscal Year 365 Days в Книге амортизации. Мы рекомендуем первый вариант, так как вы, возможно, не захотите менять использование 30 дней / месяцев для амортизации. Для получения дополнительной информации см. Амортизация полей за 365 дней финансового года.

Для проводки амортизации вручную из журнала основных средств

- Выберите значок, введите Журнал основных средств , а затем выберите связанную ссылку.

- Создайте начальную строку журнала и заполните поля по мере необходимости.

- В поле Тип проводки FA выберите Амортизация .

- Выберите Insert FA Bal. Акция по счету . Вторая строка журнала создается для балансирующего счета, который настроен для разноски амортизации. Для получения дополнительной информации см. Настройка групп разноски основных средств.

- Выберите действие Разнести , чтобы разнести журнал.

Поле Балансовая стоимость на странице Карточка основных средств обновляется соответствующим образом.

Если вы настроили ключи распределения основных средств для распределения сумм по разным отделам или проектам, суммы распределяются во время проводки. Для получения дополнительной информации см. Настройка общей информации об основных средствах.

Для управления конечной балансовой стоимостью

В поле Конечная балансовая стоимость на странице Книги амортизации вы можете указать балансовую стоимость, которую ваше основное средство должно иметь в текущей книге амортизации после полной амортизации.Вы можете сделать это вручную или заполнить поле Конечная балансовая стоимость по умолчанию на соответствующей странице Амортизационная книга , которая затем будет использоваться для автоматического заполнения поля.

Примечание

Если последняя амортизация означает, что поле Балансовая стоимость на странице Карточка основных средств равно нулю, последняя амортизация автоматически уменьшается на эту сумму.

Если значение в поле Балансовая стоимость больше нуля после последней амортизации, например, из-за проблемы округления или из-за наличия восстановительной стоимости, значение в поле Конечная балансовая стоимость в FA Амортизация Книжная страница игнорируется.Для получения дополнительной информации см. Разноска остаточной стоимости вместе с затратами на приобретение.

Для расчета перерасчетов в журнале основных средств

Если основное средство используется несколькими отделами, периодическая амортизация может автоматически распределяться по этим отделам в соответствии с определяемой пользователем таблицей распределения.

- Выберите значок, введите Журнал основных средств , а затем выберите связанную ссылку.

- Создайте начальную строку и заполните поля по мере необходимости.

- В поле FA Posting Type выберите Allocation .

- Выберите Insert FA Bal. Акция по счету . Вторая строка журнала создается для балансирующего счета, который настроен для разноски распределения.

- Выберите действие Разнести , чтобы разнести журнал.

Использование списков дублирования для подготовки к разноске в нескольких книгах амортизации

Когда вы заполняете строки журнала для разноски в амортизационную книгу, вы можете продублировать строки в отдельном журнале, чтобы вы могли проводить их в другую амортизационную книгу.Для получения дополнительной информации см. Публикация записей в разные книги амортизации.

- Щелкните значок, введите Амортизационные книги , а затем выберите связанную ссылку.

- Откройте книгу амортизации и установите флажок Часть дублирующего списка .

Важно

Если вы выбрали поле Использовать список дублирования , не используйте числовые серии в журнале. Причина в том, что серия номеров журнала основных средств не совпадает с серией номеров журнала основных средств.

Для разноски проводок в разные книги амортизации

Выберите значок, введите Журнал основных средств , а затем выберите связанную ссылку.

В журнале, в котором вы хотите разнести амортизацию, установите флажок Использовать список дублирования .

Заполните оставшиеся поля по мере необходимости.

Выберите действие Провести .

Выберите значок, введите Журналы FA , а затем выберите связанную ссылку.

Примечание

Страница Журнал основных средств содержит новые строки для разных книг амортизации в соответствии со списком дублирования.

Просмотрите или отредактируйте строки, а затем выберите действие Провести .

Примечание

Другой способ дублировать запись в отдельной книге — ввести код книги амортизации в поле Дублировать в книге амортизации при заполнении строки журнала.

Можно копировать записи из одной книги амортизации в другую с помощью пакетного задания Копировать книгу амортизации .Пакетное задание создает строки журнала в пакете журнала, который вы указали на странице FA Journal Setup для амортизационной книги, в которую вы хотите скопировать. Для получения дополнительной информации см. Следующую процедуру.

Чтобы скопировать записи книги основных средств между книгами амортизации

- Щелкните значок, введите Амортизационные книги , а затем выберите связанную ссылку.

- Откройте соответствующую карточку книги амортизации и выберите действие Копировать книгу амортизации .

- На странице Копировать книгу амортизации заполните необходимые поля.

- Нажмите кнопку ОК .

Скопированные строки создаются либо в журнале основных средств, либо в журнале основных средств, в зависимости от того, интегрирована ли книга амортизации, которую вы копируете, с главной книгой.

См. Также

Основные средства

Настройка основных средств

Финансы

Работа с Business Central

Штат Миннесота — Процедура 7.3.6 Основные средства

Системные процедуры

Глава 7 — Общие финансовые положения

для Правления 7.3

Часть 1. Цель

Учет основных средств колледжей и университетов штата Миннесота в соответствии с Общепринятыми принципами бухгалтерского учета (GAAP) и положениями Совета по стандартам государственного бухгалтерского учета (GASB).

Обеспечить инструкции для каждого колледжа или университета по разработке руководящих принципов для кампуса по реализации и поддержанию цели этой процедуры.

Для собственных фондов — для отражения основных средств в балансе во многом так же, как для коммерческого предприятия.

Часть 2. ОпределенияДополнительные капитальные затраты

Понесенные расходы сверх стоимости основного капитала, необходимые для ввода основного капитала в эксплуатацию.Капитальный актив

Актив со сроком полезного использования более двух (2) лет, стоимостью (или стоимостью, если он был подарен) больше, чем определенная сумма капитализации в долларах, который сохраняет свою идентичность во время использования.Амортизация

Процесс систематического распределения стоимости актива в течение срока его полезного использования.

Часть 3. Категории основных средств

Подчасть A. Земля и улучшения земельных участков

Вся земля, приобретенная или иным образом приобретенная колледжем или университетом. Земля не подлежит амортизации.Улучшение земли будет включать расходы на мощение (стоянки, тротуары и т. Д.), Системы освещения, канализацию, воду и электричество, ограждения и аналогичные предметы.Улучшение земель происходит в результате повышения существующего уровня обслуживания на непосредственно связанных земельных участках. Дополнительные примеры включают водопропускные трубы, освещение двора, ландшафтный дизайн, доступ к общественной воде и другие улучшения участка. Поэтому для улучшения земельных участков требуется обслуживание и периодическая замена; они являются амортизируемыми активами.

Подчасть B. Сервировка

Сервировка должна учитываться так же, как и инфраструктура.Подчасть C. Здания и улучшения

Все здания, приобретенные, построенные или приобретенные иным образом для колледжей и университетов штата Миннесота, будут отражаться по первоначальной стоимости плюс улучшения.Улучшения зданий включают в себя все добавления, замены, капитальный ремонт и переустановку или перестановку существующих зданий.

Оборудование, приобретенное в связи с новыми зданиями, следует отдельно идентифицировать и регистрировать как оборудование (см. «Оборудование» ниже).

Подчасть D. Незавершенное строительство

Незавершенное строительство содержит суммы, израсходованные в течение одного финансового года на новое строительство, улучшение земли или здания или другой проект капитального строительства, который будет завершен в будущем году.Амортизационные расходы по новому строительству не будут признаваться до его завершения.Подчасть E. Транспортные средства

Транспортные средства, используемые в работе системного офиса, колледжа или университета, со сроком полезного использования два (2) или более года и стоимостью 10 000 долларов США или более.Подчасть F. Оборудование

Материальное имущество, само по себе, которое используется в деятельности системного офиса, колледжа или университета в течение двух (2) или более лет на сумму 10 000 долларов США или более.Оборудование — это имущество, которое не теряет своей идентичности при удалении с места своего нахождения, не претерпевает существенных изменений и не расходуется при использовании. В дополнение к оборудованию стоимостью более 10 000 долларов, все чувствительные предметы, включая оружие, должны быть зарегистрированы в модуле оборудования независимо от цены и / или возраста.Подчасть G. Чувствительные предметы и капитальные активы, приобретенные на федеральные средства.

Все чувствительные предметы будут внесены в модуль оборудования. Примеры чувствительных предметов — это оружие (огнестрельное оружие, мечи, арбалеты и т. Д.), электронное оборудование (компьютеры, проекторы и т. д.) или другие предметы, которые могут привести к материальному ущербу или ответственности.Все капитальные активы, приобретенные за счет федеральных средств на сумму 5000 долларов США или более, будут внесены в модуль оборудования и инвентаризированы, как минимум, в течение двух (2) летнего цикла (см. Раздел «Физическая инвентаризация» ниже).

Подчасть H. Права собственности, связанные с капитализированной арендой (активы по капитальной аренде)

Арендованные активы должны капитализироваться, если выполняются следующие критерии:

- По договору аренды право собственности переходит к арендатору к концу срока аренды.

- Договор аренды предусматривает возможность выкупа по выгодной цене.

- Срок аренды равен 75 или более процентам от предполагаемого срока аренды актива.

- Приведенная стоимость на начало срока аренды минимальных арендных платежей за вычетом частей, представляющих страхование, техническое обслуживание и налоги, уплаченные арендодателем, включая любую прибыль по ним, равна или превышает 90 процентов превышения справедливой стоимости арендуемого имущества арендодателю в начале срока аренды в связи с любыми соответствующими инвестиционными налоговыми льготами, удерживаемыми арендодателем и которые, как ожидается, будут реализованы арендодателем.

Подчасть I. Произведения искусства, исторические сокровища и другие аналогичные активы

Произведения искусства, исторические ценности и другие подобные активы, как правило, должны капитализироваться по их исторической стоимости (или оценочной справедливой рыночной стоимости на момент дарения) независимо от того, они хранятся как отдельные предметы или в коллекции.Подраздел J. Инфраструктурные активы

Инфраструктурные активы определяются как «долгосрочные капитальные активы, которые обычно являются стационарными по своей природе и обычно могут храниться в течение значительно большего количества лет, чем большинство основных фондов».Примеры:

- Дороги

- Мосты

- Тоннели

- Дренажные системы

- Системы водоснабжения и канализации

- Плотины

- Системы освещения

Подчасть K. Библиотечные фонды

Библиотечные фонды включают, но не ограничиваются:

- Книги

- Периодические издания

- Информация на микрофильмах

- Электронные / оцифрованные коллекции, такие как: музыкальные театральные или кинопродукции

Подчасть L.Нематериальные активы

Нематериальные активы — это активы, которые не являются физическими по своей природе, и в основном включают квалифицируемое компьютерное программное обеспечение, созданное внутри компании, используемое в операциях

Часть 4. Отчетность по капитальным активам

Капитальные активы могут быть приобретены различными способами, включая прямую покупку, строительство, пожертвование (дарение), внутреннее создание или перевод из другого колледжа, университета или государственного агентства.

Все вспомогательные расходы по размещению актива в сфере услуг должны регистрироваться с использованием кода объекта 4005 колледжей и университетов штата Миннесота.

Подчасть A. Основные средства — приобретенныеЧасть 5. Оценка основных средств.

Приобретенные основные средства будут отражены в отчете о чистой позиции на основе их первоначальной исторической стоимости (включая капитализированные процентные расходы, если применимо) плюс дополнительные расходы, такие как расходы на транспортировку, установку и подготовку площадки.Подчасть B. Основные средства — переданные в дар

Переданные в дар основные средства будут отражены в отчете о чистой позиции на основе оценочной справедливой рыночной стоимости (FMV) на дату получения плюс любые сопутствующие расходы, понесенные для ввода актива в эксплуатацию.Основные средства, переданные колледжу или университету, должны соответствовать Политике Совета директоров 7.7 Принятие подарков и грантов.Подчасть C. Основные средства (нематериальные) — созданные внутри компании.

Нематериальные капитальные активы будут отражены в отчете о чистой позиции на основе квалифицируемых затрат.Подчасть D. Идентификация основных средств

Все имущество длительного пользования и чувствительные предметы должны быть идентифицированы ярлыком «Собственность штата Миннесота» с многозначным номером основного капитала.Подчасть E. Физическая инвентаризация.

Физическая инвентаризация всех активов, стоимость приобретения или приобретения которых составляет 10 000 долларов или более, должна выполняться ежегодно.Физическая инвентаризация всех других активов, содержащихся в модуле оборудования, должна выполняться не реже одного раза в три (3) года.

Капитальные активы, приобретенные за счет федеральных средств, должны проходить инвентаризацию как минимум с периодичностью в два (2) года.

Основные средства должны учитываться по первоначальной стоимости или, если стоимость не может быть легко определена, по предполагаемой первоначальной стоимости. Переданные в дар основные фонды должны отражаться по их справедливой рыночной стоимости (FMV) на момент получения.

Подчасть A. Покупка

Стоимость основного актива включает не только его покупную цену, но и дополнительные расходы, необходимые для размещения актива в предполагаемом месте и в состоянии для использования. Оценка стоимости активов может потребоваться из-за отсутствия оригиналов документов или из-за того, что определение первоначальной стоимости нецелесообразно.Подраздел B. Пожертвования.

Пожертвования неденежных активов, полученные от доноров, должны регистрироваться в FMV плюс любые дополнительные расходы, понесенные колледжем или университетом для ввода актива в эксплуатацию. Пожертвованные активы с оценочной FMV в размере 10 000 долларов или более должны иметь независимую оценку третьей стороной или другую стороннюю документацию для подтверждения FMV пожертвованного актива на момент получения. FMV должен быть для каждого типа активов; например, и земля, и здание должны иметь отдельный оценочный FMV.Пожертвованные активы с оценочной FMV менее 10 000 долларов США должны иметь стороннюю документацию, подтверждающую FMV полученного актива. Источниками документации могут быть записи, полученные из устных ответов продавцов на рынке, копий информации, взятых из оптовых или розничных каталогов или других отраслевых источников оценки.

Подчасть C. Создается внутри.

Включите расходы как на внутренний персонал, так и на персонал сторонних подрядчиков, или затраты на приобретение третьей стороне, если для достижения ожидаемого уровня возможностей обслуживания требуются дополнительные расходы, превышающие минимальные, на внутренний персонал или сторонний персонал.

Часть 6. Затраты, связанные с капитализированными приобретениями.

Система бухгалтерского учета и записи в колледжах и университетах штата Миннесота — это Интегрированная система записи на уровне штата (ISRS). Модуль оборудования — это компонент системы ISRS, в котором активы регистрируются для отслеживания и амортизации. Все активы оборудования со стоимостью или оценкой, равной или превышающей 10 000 долларов США, должны регистрироваться в Модуле оборудования. Стоимость актива, введенная в модуль оборудования, включает стоимость актива и дополнительные расходы, понесенные для ввода актива в эксплуатацию.

Подчасть A. Затраты, которые должны быть капитализированы, связанные с приобретением земли

Co Все затраты, которые должны быть включены в первоначальную стоимость земли, включают (не полный перечень):Подчасть B.Затраты, связанные с приобретением здания

- Первоначальная цена контракта или закупочная цена

- Брокерские комиссии

- Сборы за закрытие, такие как поиск по названию, и судебные издержки

- Обследования недвижимости

- Сортировка, наполнение, слив, очистка

- Расходы на снос (например, снос старого здания

- Принятие залога или ипотеки

- Решения, вынесенные по искам

Все затраты, которые должны быть включены в первоначальную капитальную стоимость здания, включают:Подчасть C.Виды затрат, не подлежащие капитализации

- Первоначальная контрактная цена строительства

- Затраты на реконструкцию, реконструкцию или изменение приобретенного здания для использования по назначению

- Земляные работы, выравнивание или насыпка земли

- Расходы на проектирование и авторский надзор

- Разрешение на строительство

- Юридические и архитектурные сборы

- Страховые расходы на этапе строительства

- Процентные расходы при строительстве зданий собственного фонда

- Затраты, связанные с сносом или сносом зданий, сооружений, оборудования или других объектов. Два исключения:

- Стоимость сноса или сноса здания или другой конструкции, существовавшей на момент приобретения земли с намерением или сносом, или сносом в соответствии с ее назначением (такая стоимость считается частью земли)

- Стоимость сноса или сноса здания или другой конструкции с целью замены старого актива (такие затраты считаются частью стоимости нового актива)

- Затраты, понесенные по активам, которые не были приобретены, e.g., геодезия, поиск правового титула, судебные издержки и другие экспертные услуги на земле, не приобретенной

- Чрезвычайные расходы, связанные со строительством основных средств, например, из-за забастовки, наводнения, пожара или других несчастных случаев

- Стоимость заброшенного строительства

Часть 7. Затраты после приобретения (улучшения или улучшения).

Затраты, понесенные для получения больших будущих выгод (например, повышение эффективности или существенное продление срока полезного использования актива и т. Д.) следует капитализировать, тогда как расходы, которые просто поддерживают заданный уровень обслуживания, следует относить на расходы. Как правило, четыре основных типа затрат после первоначального строительства возникают по отношению к существующим основным активам.

Подчасть A. Дополнения, расширения, расширения или расширения

Любое добавление к капитальному активу должно капитализироваться с момента создания нового актива. Например, добавление крыла к зданию или добавление системы кондиционирования воздуха увеличивает сервисный потенциал этого объекта и требует капитализации.Другие примеры дополнений:

- Лифт или кухонный лифт

- Системы пожарной сигнализации

- Окна безопасности

- Спринклерные системы (внутренние)

- Акустическая обработка

Подчасть B. Усовершенствования и замены

Отличительной чертой между улучшением и заменой является то, что улучшение — это замена более качественного актива, имеющего превосходные рабочие характеристики (например, бетонный пол вместо деревянного), на тот, который используется в настоящее время .Замена — это замена аналогичных активов (например, деревянный пол на деревянный).В обоих случаях колледж или университет должен определить, увеличивают ли расходы будущий потенциал обслуживания основных фондов или просто поддерживают существующий уровень обслуживания. Когда определяется, что будущий уровень обслуживания был повышен, новые затраты капитализируются.

Для дополнений и улучшений балансовая стоимость старых активов и соответствующая накопленная амортизация, если применимо, должны быть удалены, если сумма известна.Стоимость нового актива должна капитализироваться. Если первоначальная стоимость и накопленная амортизация неизвестны, капитализируйте дополнительные затраты.

Подчасть C. Повторная установка и перестановка

Это затраты, которые принесут пользу в будущем, но не представляют собой дополнения, замены или улучшения. Если первоначальная стоимость установки может быть оценена вместе с накопленной амортизацией на сегодняшний день, эта стоимость может быть учтена как замена, и необходимо следовать подразделу B «Усовершенствования и замены».Если первоначальная стоимость неизвестна, стоимость переустановки или перекомпоновки должна капитализироваться.Подчасть D. Ремонт (обычный и капитальный)

Ремонт поддерживает основной капитал в его первоначальном рабочем состоянии.Текущий ремонт — это затраты на поддержание производственных фондов в рабочем состоянии. Профилактическое обслуживание, нормальный периодический ремонт, замена деталей, структурных компонентов и другие действия, такие как перекраска или регулировка оборудования, которые необходимы для обслуживания актива, чтобы он продолжал оказывать нормальные услуги, не должны капитализироваться, а должны отражаться на счете расходов. .Обычный ремонт должен относиться к расходам.

Примеры обычного ремонта:

- Ремонт кровли и / или кровли

- Ремонт окон и замена стекол

- Направление вытачки

- Живопись

- Ремонт кладки

- Ремонт полов

Капитальный ремонт — это большие расходы, которые приносят пользу в течение более чем одного операционного цикла или периодов. Если капитальный ремонт, например капитальный ремонт, приносит пользу на несколько периодов и / или продлевает срок полезного использования актива, то стоимость ремонта следует рассматривать как добавление, улучшение или замену, в зависимости от типа ремонта. сделал.

Примеры капитального ремонта:

- Замена крыши

- Замена пола

- Замена HVAC

- Капитальный ремонт или замена генератора

В некоторых случаях реализация этой политики может быть затруднена из-за уникального характера приобретения. В этих случаях необходимо использовать профессиональное суждение, чтобы определить, перевешивают ли усилия выгоды, полученные от применения капитализации.

Подчасть E.Улучшения

Улучшения включают расходы в размере 10 000 долларов США или более, которые становятся постоянной частью существующего амортизируемого основного актива (с первоначальной стоимостью 10 000 долларов США или более) и могут улучшить актив, отвечая одному или обоим из следующих критериев:

- Увеличивает полезность актива, или

- Увеличивает срок службы основного капитала

Информация об улучшении должна быть добавлена к записи исходного актива в момент ввода улучшения в эксплуатацию.

Часть 8. Пороги капитализации и амортизация.

Амортизация — это метод распределения стоимости активов, срок службы которых превышает два отчетных периода, по полученным отчетным периодам. Каждый колледж и университет должны установить соответствующие сроки полезного использования для амортизируемых категорий основных средств в соответствии с местным использованием и опытом.

Практика учета амортизации основных средств колледжей и университетов штата Миннесота заключается в том, чтобы регистрировать и сообщать об амортизации следующим образом:

- Для всех основных средств будет использоваться линейный метод начисления амортизации.Срок службы активов должен определяться колледжами и университетами штата Миннесота, документально подтвержденным сроком службы из документов колледжа или университета или руководящими отраслевыми организациями.

- Колледжи и университеты штата Миннесота применяют метод начисления амортизации для улучшения земли, зданий и улучшений зданий в соответствии с соглашением о прямой линии за полгода.

- Амортизация транспортных средств и оборудования будет производиться по прямолинейному методу, при этом амортизационные расходы будут рассчитываться ежемесячно.

Подраздел A. Пороговые значения затрат для капитализации и амортизации

- Благоустройство территории

а. Улучшение земли, когда стоимость проекта равна или превышает 250 000 долларов США

- Служебные помещения будут рассматриваться как инфраструктура

- Постройки и улучшения зданий

- При стоимости проекта, равной или превышающей 250 000 долларов США, амортизация незавершенного строительства не начинается до даты ввода актива в эксплуатацию.

- Транспортные Средства

- Усовершенствования существующего автомобиля стоимостью не менее 10 000 долларов США должны быть зарегистрированы в Модуле оборудования колледжей и университетов штата Миннесота и прикреплены к исходному номеру актива.

- Оборудование

- Улучшение существующего актива стоимостью не менее 10 000 долларов США должно быть зарегистрировано в системе оборудования / модуля капитальных активов колледжей и университетов штата Миннесота и прикреплено к исходному номеру актива.

- Все важные предметы должны быть зарегистрированы в модуле оборудования колледжей и университетов штата Миннесота. Предметы, стоимость которых равна или превышает 10 000 долларов США, будут амортизированы

- Права собственности, связанные с капитализированной арендой

- Оборудование стоимостью не менее 10 000 долларов США

- Здания стоимостью не менее 250 000 долларов США

- Произведения искусства, исторические ценности и другие аналогичные активы:

- Со стоимостью на дату покупки или оценки.Стоимость на дату покупки или оценку на дату получения, превышающую 10 000 долларов США, будет идентифицирована, капитализирована и записана в Модуле оборудования колледжей и университетов штата Миннесота, но не будет амортизироваться. <

- Предметы, подаренные или купленные, не подлежат амортизации.

- Объекты будут защищены, храниться в свободном состоянии, о них позаботятся и сохранят.

- Предметы будут подпадать под действие институциональной политики, которая требует, чтобы выручка от продажи коллекций или предметов коллекций использовалась для приобретения других предметов для коллекций.

- Стоимость проекта инфраструктуры равна или превышает 250 000 долларов США. Здания не будут считаться активами инфраструктуры, если они не являются вспомогательной частью сети активов инфраструктуры.

- Библиотечные коллекции будут использовать стоимость, основанную на общих расходах текущего года.

- Амортизация библиотечных коллекций будет начисляться с использованием составного метода.

- Библиотечные фонды после полной амортизации будут считаться списанными. Суммы основной и накопленной амортизации для выброшенных библиотечных материалов будут скорректированы до нуля.Физическая инвентаризация библиотечных материалов не проводится.

- Срок полезного использования библиотечных материалов составляет семь (7) лет.

- Нематериальные активы будут в основном состоять из компьютерного программного обеспечения, созданного внутри компании, которое используется в операциях с проектными затратами, равными или превышающими 250 000 долларов США.

Часть 9. Учет удаленных основных средств

Когда новый актив заменяет старый в результате добавления, улучшения или капитального ремонта, все затраты должны капитализироваться одним из двух способов, в зависимости от обстоятельств:

- Замена старого актива новым — этот вариант является наиболее теоретически правильным.Если балансовая стоимость старого актива известна, стоимость старого актива и соответствующая накопленная амортизация исключаются и заменяются стоимостью нового актива.

- Капитализация затрат на добавление или улучшение ¬− Если балансовая стоимость старого актива не может быть определена, можно использовать этот подход. Обоснование состоит в том, что даже несмотря на то, что балансовая стоимость старого актива не снята со счетов, по старому активу была начислена достаточная амортизация, чтобы уменьшить балансовую стоимость почти до нуля.Хотя это предположение может быть верным не во всех случаях, различия не всегда значительны.

- Собственные фонды должны сообщать о продаже или удалении активов таким же образом, как и коммерческое предприятие, путем удаления актива и регистрации любой прибыли или убытка от продажи актива. Когда оборудование, приобретенное на федеральные средства с текущей справедливой рыночной стоимостью единицы продукции, превышающей 5000 долларов США, больше не требуется для федеральной программы, оно может быть оставлено или продано Федеральному агентству, имеющему право на пропорциональную долю (процент федерального участия в стоимость первоначального проекта) сумма текущей справедливой рыночной стоимости.(См. «Инвентаризация основных средств», Приложение 133 (F: Управление оборудованием и недвижимым имуществом).

Часть 10. Способы финансирования

Основные средства могут быть приобретены с помощью нескольких методов финансирования. Примеры:

- Облигации с общими обязательствами (G.O. Bonds)

- Доходные облигации

- Гибридное финансирование между колледжами и университетами штата Миннесота и другими сторонними организациями, такими как другие правительства, корпорации или частные лица.

- Капитальный лизинг

- Операционные фонды

Независимо от методов финансирования, активы, приобретенные с целью владения колледжами или университетами, должны регистрироваться в модуле оборудования.

Часть 11. Внутренний перевод капитальных активов

Излишки имущества, больше не нужные или не требуемые колледжем или университетом, должны быть доступны для передачи другому колледжу или университету.

- Активы, переданные в другой колледж или университет, должны передаваться по стоимости чистых активов (стоимость активов — накопленная амортизация = стоимость чистых активов).

- Расходы, понесенные передающим колледжем или университетом и принимающим колледжем или университетом, будут добавлены к стоимости чистых активов актива и записаны в Модуле оборудования принимающего колледжа или университета как стоимость актива (стоимость чистых активов + расходы на перевод колледжа или университета + расходы на получение колледжа или университета = стоимость активов).

- Принимающий колледж или университет возместит переводящему колледжу или университету расходы, понесенные для облегчения перевода, используя соответствующий код объекта расходов.

- Передающий колледж или университет удалит актив из своего модуля оборудования, а принимающий колледж или университет добавит актив в свой модуль оборудования, если актив превышает требования к регистрации группы активов.

Переводы суммы чистых активов потребуют использования кодов объектов 7106/9806 (переводы между колледжами и университетами штата Миннесота).

Связанные документы:

История процедуры:

Дата принятия: 29.07.03

Дата внедрения: 29.07.03

Дата последней проверки: 17.05.16

Дата и предмет изменений:

17.05.16 — Изменения форматирования повсюду, включая разделение частей для ясности, корректировку заглавных букв и небольшие изменения в словоблудии.Удалена Часть 1, Полномочия. Удалена Часть 2, Основные средства. Изменена часть 3, подраздел F, чтобы уточнить чувствительные элементы, которые необходимо отслеживать. В Часть 3, Подчасть G внесены поправки для дальнейшего определения чувствительных элементов. Добавлена Часть 3, Подчасть L, Нематериальные активы. Измененная часть 5, подраздел B, поясняющая, что FMV следует рассчитывать для каждого типа активов. Изменена часть 6, подраздел A, чтобы включить допущение залога или ипотеки к капитализируемым затратам, связанным с приобретением земли. Изменена Сторона 12, чтобы отразить текущую практику.

10.06.09 — В связи с обновлением технических правил учета в правилах и суммах капитализации (отчасти для приведения сумм капитализации MnSCU в приблизительную эквивалентность, скорректированную по существенности, с руководящими принципами управления и бюджета Миннесоты)

14.10.03 — Из-за недоработки проекта неверная сумма в долларах была указана в Части 5.C.1.a, Части 5.C.3.b и Части 5.C.7.b.

Щелкните здесь, чтобы увидеть дополнительную ИСТОРИЮ для 7.3.6.

—

Бухгалтерский учет: GAAP и как долго амортизировать использованные основные средства | Малый бизнес

Автор Fraser Sherman Обновлено 28 сентября 2020 г.

Компьютеры, офисные стулья и фабрики со временем изнашиваются и теряют свою ценность.Амортизация — это то, как бухгалтеры учитывают этот факт при вычислении цифр. Обесцененный компьютер пятилетней давности не такой ценный актив, как, например, идентичный компьютер, купленный новым. Понимание амортизации помогает вести точный учет.

Совет

График амортизации основных средств зависит от срока их полезного использования. Например, актив $ 5,000 , который прослужит пять лет, теряет $ 1,000 своей стоимости актива в год. Однако другие факторы, такие как ликвидационная стоимость, могут изменить расчет амортизации.

Основные средства: основные средства

Вам не нужно беспокоиться об амортизации, когда вы пополняете ванную комнату туалетной бумагой. Вы учитываете расходные материалы, которые покупаете и израсходуете, как обычные деловые расходы, советуют бухгалтеры. Амортизация применяется к покупкам, которые используются более года.

Амортизируемые объекты известны как основные средства или в совокупности как основные средства (ОС), поясняет Инструменты бухгалтерского учета. Здания, мебель и оборудование являются основными фондами и подлежат амортизации.Земля, однако, не обесценивается, хотя она и является основным активом. Согласно общепринятым принципам бухгалтерского учета (GAAP), вы основываете амортизацию главным образом на трех факторах:

- Расчетный срок полезного использования основных средств: как долго они не изнашиваются и не подлежат замене? Например, если вы покупаете производственное оборудование стоимостью 10 000 со сроком службы 10 лет, вы уменьшаете его стоимость год за годом до нуля.

- Утилизация при избавлении от актива.Если вы предполагаете продать это оборудование за 1000 долларов , когда вы окончательно избавитесь от него, вы начнете амортизацию на основе 10 000 долларов минус 1000 долларов или 9000 долларов .

- Метод амортизации. Если у вас есть 9000 долларов для амортизации в течение 10 лет, вы уменьшаете значение на 900 долларов каждый год с помощью линейного метода.

Имейте в виду, что предполагаемый срок полезного использования основных средств — это всего лишь приблизительная оценка.GAAP не требует, чтобы вы заглядывали в будущее и знали, как долго вы будете использовать тот или иной актив. Вместо этого вы можете основывать амортизацию на таблице «Срок полезного использования активов».

Срок полезного использования активов Таблица

Бухгалтеры имеют многолетний опыт расчета цифр, касающихся основных средств и амортизации. Это позволяет им создавать таблицу срока полезного использования активов — список различных классов активов и скорость их амортизации в соответствии с GAAP. Например, Asset Works объясняет, что вы можете амортизировать различные основные средства, используя следующую таблицу:

- Компьютерное оборудование: пять лет

- Транспортные средства: восемь лет

- Инженерное оборудование: 10 лет

- Аудиовизуальное оборудование: 10 лет

- Спортивное оборудование : 10 лет

- Ограждение: 20 лет

Какие бы основные средства ни принадлежали вашему бизнесу, вы можете найти их в таблице сроков полезного использования активов.Однако основной актив для одной компании может быть чем-то другим для другой компании, предупреждает Институт корпоративных финансов. Если ваша компания продает компьютеры, продаваемые компьютеры являются товарно-материальными запасами; ваши офисные компьютеры — это основные средства.

Зачем амортизировать?

Учет покупной цены основных средств как отдельных расходов, понесенных в год, в который вы израсходовали деньги, было бы проще, чем амортизация. Тем не менее, Accounting Tools сообщает, что GAAP и большинство других стандартов бухгалтерского учета рассматривают амортизацию как более точное описание ваших финансов.

Например, покупка основных средств, приносящих доход в течение шести лет, должна быть распределена на эти шесть лет, это правило известно как принцип соответствия. Грузовик за 36000 долларов США со сроком службы шесть лет будет терять в стоимости долларов каждый год. Принцип соответствия — это бумажная цифра, не имеющая отношения к рыночной стоимости. Через три года остаточная стоимость грузовика в вашей бухгалтерской книге составляет $ 18000 , даже если вы знаете, что можете продать его дороже.

При записи амортизации дебетуются Расходы на амортизацию и кредитуется контрсчет Накопленная амортизация. Контрсчет — это счет актива, который отображается в балансе как отрицательный, уменьшая стоимость соответствующих основных средств. При выбытии актива вы списываете Накопленную амортизацию и кредитуете Основные средства, стирая актив с баланса.

Несмотря на то, что амортизация ваших основных средств в этом году не стоит вам денег, вы отражаете амортизацию как расход в отчете о прибылях и убытках.Когда вы рассчитываете свой денежный поток, вы снова добавляете амортизационные расходы, поскольку это всего лишь бумажные расходы, и никакие денежные средства не переходят из рук в руки.

GAAP по сравнению с IRS

IRS позволяет рассматривать амортизацию как расходы, вычитаемые из налогооблагаемой базы, но таблица срока полезного использования IRS и норма амортизации несколько отличаются от GAAP. GBQ объясняет, что налоговое законодательство часто позволяет вам амортизировать быстрее, принимая больший процент амортизации на раннем этапе в качестве налогового вычета.

Публично торгуемые компании должны составлять финансовую отчетность, соответствующую GAAP, а затем использовать другие правила амортизации при подаче налоговых деклараций.Частные компании обладают большей гибкостью: если они хотят использовать налоговые правила для всей своей отчетности вместо GAAP, это приемлемый вариант. Это избавляет от необходимости вести два графика амортизации, а некоторым компаниям проще работать с налоговым учетом.

Одним из основных различий между налоговым учетом и GAAP является вычет по Разделу 179. По данным IRS, вместо того, чтобы искать недвижимость и проценты амортизации в таблице срока полезного использования IRS, во многих случаях вы можете списать всю покупную цену в первый год.Вы можете использовать эту опцию для нескольких классов основных средств:

- Машины и оборудование

- Активы, прикрепленные к зданию или содержащиеся в нем, за исключением структурных компонентов. Подходят холодильники, вывески, офисное и лабораторное оборудование.

- Газовые цистерны и насосы на станциях обслуживания

- Животноводство

- Переносные кондиционеры и обогреватели

- Стандартное компьютерное программное обеспечение

- Усовершенствования таких зданий, как крыши, новая система отопления, вентиляции и кондиционирования воздуха, пожарная сигнализация и системы безопасности.Другие улучшения, такие как структурные компоненты, лифты или расширения, специально исключены из списания по Разделу 179.

Федеральный налоговый закон ограничивает сумму, которую вы можете списать с помощью Раздела 179 в конкретный год. В настоящее время вы не можете вычесть более 1,02 миллиона долларов . Если вы потратите более $ 2,55 миллиона на имущество по Разделу 179 в год, сумма списания может уменьшиться. Если вы подаете совместную декларацию, и вы и ваша жена совершаете покупки в соответствии с разделом 179, IRS рассматривает вас как одного налогоплательщика, поэтому вы оба должны подпадать под лимит.

График налоговой амортизации начинается, как только вы начнете использовать актив в своем бизнесе. Это относится не только к покупкам, но и к личной собственности, которую вы планируете использовать в своем бизнесе. Вы перестаете обесцениваться, когда выбываете актив или амортизируете всю стоимость.

Руководство по бизнес-процедурам | Университетская система Джорджии

(Последнее изменение 1 мая 2017 г.)

Основные средства должны учитываться и отражаться в отчетности в соответствии с общепринятыми принципами бухгалтерского учета (GAAP).

В этом разделе представлены рекомендации по учету и отчетности об основных активах в главной бухгалтерской книге и годовом финансовом отчете (AFR), а также представлена информация о стандартах, использованных при первоначальном внедрении отчетов GASB № 34 и 35, а также о текущем соблюдении требований. с новыми требованиями к отчетности. Включены определения категорий активов, пороговые значения капитализации, методики начисления амортизации и примеры затрат для каждого класса активов. Кроме того, включены инструкции по улучшению арендованного имущества, обесцененных активов, нематериальных активов и незавершенного строительства.

(Последнее изменение 1 мая 2017 г.)

Капитальный актив — это материальный или нематериальный объект со следующими характеристиками:

- Ожидаемый срок полезного использования более одного года

- Стоимость приобретения равна или превышает предел / порог капитализации

- Не предполагается продавать в рамках обычной хозяйственной деятельности, т. Е. Запасов.

Основные средства могут быть приобретены путем покупки, дарения, строительства или передачи.

Университетская система Джорджии (USG) инвестировала в широкий спектр основных средств, которые используются в работе системы, в том числе:

- Земля и мелиорация

- Строительство и улучшение зданий

- Помещения и другие улучшения

- Оборудование (машины, мебель, автомобили)

- Инфраструктура

- Незавершенное строительство

- Капитализированные коллекции (произведения искусства и исторические ценности)

- Коллекции библиотеки

- Нематериальные активы

- Программное обеспечение

- Прочие нематериальные активы

7.1.1 Классификация капитальных активов

(Последнее изменение 1 мая 2017 г.)

Активы, приобретенные, построенные или пожертвованные, которые соответствуют установленным в университетской системе порогам капитализации или минимальным требованиям к отчетности или превышают их, должны классифицироваться единообразно. *

* Примечание. Учреждения, использующие программное обеспечение PeopleSoft Financial, будут использовать категории и профили активов PeopleSoft для классификации этих активов. В эти профили активов включены коды, которые можно использовать для разбивки исследовательских зданий на компоненты в сочетании с отношениями родитель / потомок.Каждый профиль актива в системе PeopleSoft содержит значение по умолчанию для расчетного срока полезного использования (выраженное в месяцах).

Учреждения будут следовать стандартам бухгалтерского учета правительства США при установлении исторической стоимости приобретения для каждого актива. Учреждениям будет разрешено заменять информацию об остаточной стоимости и / или предполагаемом сроке службы на основе индивидуального опыта. Любые замены должны быть подтверждены и проверены. Остаточная стоимость оборудования будет равна нулю. Оборудование обычно утилизируется в том состоянии, в котором значение для системы и состояния является номинальным.

7.1.2 Пороги капитализации

(Последнее изменение: 21 июня 2019 г.)

Стандартные пороги капитализации активов установлены для каждой категории активов. Все организации Университетской системы Джорджии обязаны использовать эти пороговые значения.

| Класс активов | Порог |

|---|---|

| Земля / благоустройство | Все заглавными буквами |

| Здания / улучшения зданий (включая сданные в аренду) | 100 000 долл. США |