6 ндфл кто должен сдавать: как заполнить, сроки сдачи и уплаты, правила заполнения декларации для налоговой

6-НДФЛ для ИП — Контур.Эльба — СКБ Контур

Работодатель удерживает из зарплаты сотрудников и перечисляет в налоговую НДФЛ. По отчету 6-НДФЛ налоговая проверяет, правильно ли предприниматель рассчитал и перевел налог.

Отчитайтесь за несколько кликов в Эльбе

Начинающие ИП могут сдать отчет бесплатно — Эльба дарит год на тарифе Премиум всем предпринимателям, которые зарегистрировались меньше трех месяцев назад.

Получить год в подарок

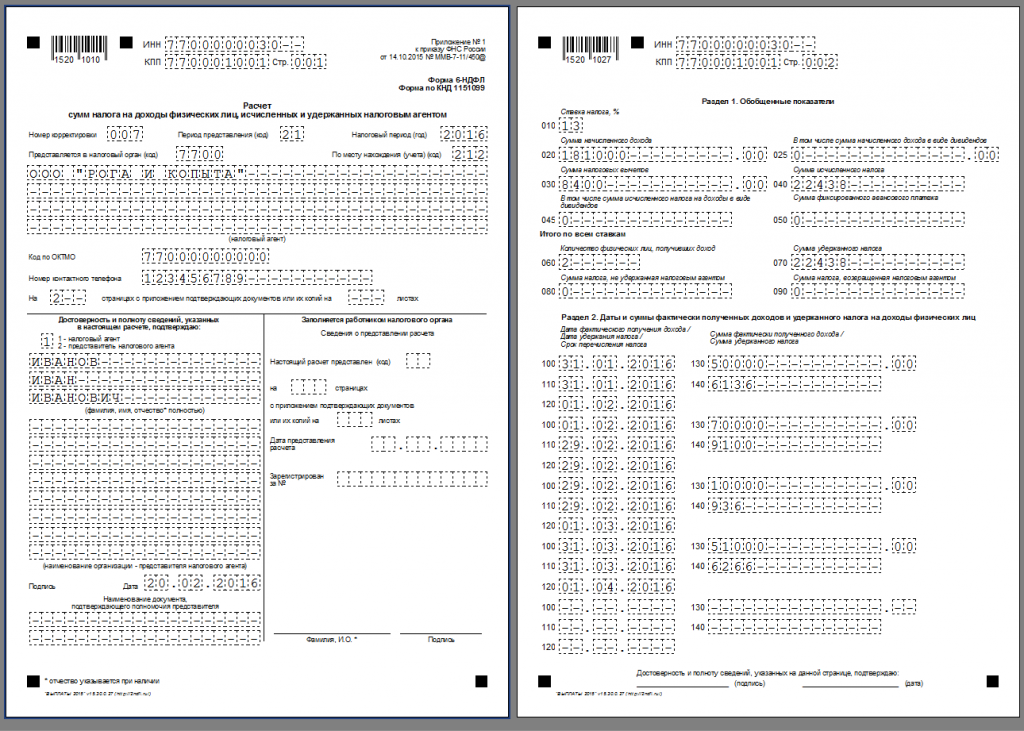

Что такое отчет 6‑НДФЛ

Если у предпринимателя есть работники, то из их зарплаты нужно удерживать и перечислять в бюджет налог на доходы физлиц — НДФЛ. В отчете 6‑НДФЛ работодатели показывают обобщенные суммы налога.

Отчитываться должны работодатели на любой системе налогообложения. От системы

налогообложения правила заполнения не зависят — отчет будет одинаковым для всех. 6‑НДФЛ

для ИП на патенте не отличается от отчета на УСН или ОСНО.

6‑НДФЛ

для ИП на патенте не отличается от отчета на УСН или ОСНО.

Форма отчета 6‑НДФЛ в 2021 году изменилась. Раньше работодатели сдавали два отчета: ежеквартальный отчет 6‑НДФЛ и годовой 2-НДФЛ. Сейчас данные двух отчетов содержит в себе 6‑НДФЛ. В годовой отчет входят справки по каждому сотруднику.

Образец заполнения 6‑НДФЛ

Бланк 6‑НДФЛ

Порядок заполнения

Куда сдавать 6‑НДФЛ ИП

ИП на УСН сдают 6‑НДФЛ в ту налоговую, где стоят на учете. При переезде отчитываются в новую налоговую, в старую уже не отчитываются.

Если предприниматель с работниками применяет патент и стоит на учете в нескольких налоговых, то отчитываться по НДФЛ нужно в налоговую по месту осуществления деятельности по патенту.

К примеру, у предпринимателя два пункта проката, каждый из которых

относится к отдельной

налоговой, и патенты куплены разные.

Нулевой отчет для ИП без работников

Отчет не сдают предприниматели без сотрудников. Если сотрудники есть, но вы весь год им не платили, отчитываться тоже не нужно.

Если есть хотя бы одна выплата, должен быть отчет. Отчитаться нужно за тот квартал, в котором была выплата, и за все последующие. Если выдали работнику вознаграждение в мае — отчитайтесь за полугодие, 9 месяцев и год. Даже если уволили всех работников, но в течение года были выплаты, отчитываться нужно до конца года.

6‑НДФЛ при ликвидации

При закрытии ИП 6‑НДФЛ сдают в обычные сроки, отдельных требований

от налоговой здесь нет.

Если предприниматель закрывает ИП в третьем квартале 2021 года, то отчитывается в налоговую

до 1 ноября.

В отчете при закрытии в поле «Налоговый период (код)» указывают обычные коды налоговых периодов:

- 21 — 1 квартал,

- 31 — полугодие,

- 33 — девять месяцев,

- 34 — год.

В Приказе ФНС РФ от 15.10.2020 N ЕД-7-11/753@ не указаны отдельные коды налогового периода при ликвидации ИП. Коды 51, 52, 53 и 90 предусмотрены для организаций.

Сроки сдачи 6‑НДФЛ

Отчет сдают ежеквартально не позднее последнего числа месяца, который идет за отчетным кварталом. Отчет за год сдают до 1 марта следующего года. Если отчетная дата приходится на выходной день, то срок переносится на ближайший следующий рабочий день.

Сроки отчетности для 2021 года:

- за 1 квартал 2021 — до 30 апреля 2021 года,

- за полугодие — до 2 августа 2021 года,

- за девять месяцев — до 1 ноября 2021 года,

- за 2021 год — до 1 марта 2022 года.

Как подготовить 6‑НДФЛ в Эльбе

Эльба формирует отчет автоматически на основе личных данных работников, информации об их зарплате, отпускных и больничных.

Задача по подготовке отчета 6‑НДФЛ состоит всего из двух шагов: проверка данных и отправка.

На первом шаге проверьте даты и суммы выплат:

На втором шаге можно посмотреть, какой отчет получился, отправить его в налоговую онлайн или распечатать. Чтобы открыть печатную форму отчета, нажмите на его название:

За что выбирают Эльбу

Дружелюбный интерфейс

Интуитивно понятный сервис — все нужное под рукой

Заботливая техподдержка

Мессенджеры, электронная почта и соцсети — в любое время

Интеграция с банками

Сбербанк, Точка, Тинькофф-банк, Альфабанк, Модульбанк, Авангард, Локо-Банк

Проверка контрагентов

Узнайте о финансовой ситуации, судах и признаках банкротства

Другая отчетность

УСН Патент КУДиР КУД ТС-1 РСВ

СЗВ-ТД СЗВ-М СЗВ-СТАЖ 4-ФСС Росстат

Попробовать бесплатно

Вам откроются все возможности тарифа Премиум. Бесплатно сдавайте отчёты, рассчитывайте налоги, создавайте счета, акты и накладные.

Бесплатно сдавайте отчёты, рассчитывайте налоги, создавайте счета, акты и накладные.

Когда сдавать расчеты 6-НДФЛ в 2023 году

Когда сдавать расчеты 6-НДФЛ в 2023 году — БУХ.1С, сайт в помощь бухгалтеру Новости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

14.12.2022

С 2023 года изменятся сроки представления расчета 6-НДФЛ, форма расчета и правила ее заполнения. Об этом предупредил организации и ИП глава управления налогообложения физических лиц и администрирования страховых взносов ФНС РФ Михаил Сергеев в ходе Единого онлайн-семинара 1С, который прошел сегодня, 14 декабря 2022 года.

Представитель ФНС отметил, что с 2023 года все формы отчетности унифицированы по срокам представления. С учетом нерабочих дней расчет 6-НДФЛ необходимо будет сдавать в следующие сроки:

С учетом нерабочих дней расчет 6-НДФЛ необходимо будет сдавать в следующие сроки:

- за 2022 год – не позднее 27 февраля 2023 года;

- за I квартал 2023 года – не позднее 25 апреля 2023 года;

- за полугодие 2023 года – не позднее 25 июля 2023 года;

- за 9 месяцев 2023 года – не позднее 25 октября 2023 года;

- за 2023 год – не позднее 26 февраля 2024 года.

При этом включить в раздел 1 расчета 6-НДФЛ:

- за 2022 год нужно будет НДФЛ, удержанный с 1 октября по 31 декабря 2022 года;

- за I квартал 2023 года – НДФЛ, удержанный с 1 января по 22 марта 2023 года;

- за полугодие 2023 года – НДФЛ, удержанный с 23 марта по 22 июня 2023 года;

- за 9 месяцев 2023 года – НДФЛ, удержанный с 23 июня по 22 сентября 2023 года;

- за 2023 год – НДФЛ, удержанный с 23 сентября по 22декабря и с 23 по 29 декабря (последний рабочий день) 2023 года.

С отчетных периодов 2023 года расчет 6-НДФЛ необходимо будет сдавать по форме в редакции приказа ФНС от 29.09.2022 № ЕД-7-11/881@.

Михаил Сергеев уточнил, что в форме 6-НДФЛ из раздела 1 исключены поля для отражения дат перечисления сумм НДФЛ, поскольку даты перечисления налога теперь фиксированные и их всего три в квартале. Соответственно в строках 021 – 023 отражается только сумма исчисленного и удержанного НДФЛ по каждому сроку перечисления в квартале (по первому сроку, по второму сроку и по третьему сроку).

При этом строку 024 (сумма налога по четвертому сроку перечисления) нужно будет заполнить только в расчете 6-НДФЛ за 2023 год, который нужно будет представить в 2024 году. В этой строке нужно будет отразить сумму НДФЛ, исчисленного и удержанного за период с 23 по 29 декабря 2023 года. «То есть во всех остальных расчетах заполняются строки 021, 022 и 023. В представляемых в течение года «промежуточных» расчетах 6-НДФЛ строка 024 не заполняется», — уточнил представитель ФНС.

Следить за новостями удобно в нашем новостном Telegram-канале. Присоединяйтесь!

Темы: 6-НДФЛ, налоговый агент по ндфл, поправки в НК РФ, изменения в законодательстве, изменения законодательства 2023

Рубрика: 6-НДФЛ , Изменения законодательства — 2023 , Налоговая отчетность

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Как отразить суммы НДФЛ в декларации 3-НДФЛ за 2022 год Новая форма «Персонифицированные сведения о физических лицах» с 2023 года в «1С:Зарплате и управлении персоналом 8» ред. 3 ФНС привела алгоритмы, как заполнить декларацию по УСН после перехода на повышенную налоговую ставку ФНС объяснила, как заполнить расчет 6-НДФЛ по операциям с ценными бумагами Онлайн-урок для бухгалтеров. Научим, как правильно заполнить 6-НДФЛ за 2022 год

Научим, как правильно заполнить 6-НДФЛ за 2022 год

Опросы

Проверки в 2022 году

Приходили ли в вашу организацию контролирующие органы с проверкой или профилактическим визитом в 2022 году?

Да, приходили несколько раз, причем из различных инстанций.

Да, были один раз.

Нет, но вызывали руководство для дачи пояснений.

Нет, нашу организацию в 2022 году проверяющие не беспокоили.

Мероприятия

22 марта 2023 года — Конференция «Решения 1С для цифровизации бизнеса» | 1C:Лекторий: 14 февраля 2022 года (вторник, начало в 12:00) — Новое в «1С:Бухгалтерии 8» — обзор актуальных обновлений 1C:Лекторий: 16 февраля 2023 года (четверг, начало в 10:00) — Онлайн-ККТ. |

Проверки, практика применения и контроль, ответы на часто задаваемые вопросы

Проверки, практика применения и контроль, ответы на часто задаваемые вопросыВсе мероприятия

Кто должен подавать декларацию о подоходном налоге с населения штата

Ссылки для входа на эту страницу

- Проверьте свой возврат с помощью MassTaxConnect

- Совершить платеж с помощью MassTaxConnect

Массачусетс имеет подоходный налог штата. Узнайте свой статус резидента и какую налоговую декларацию вы должны подать.

Обновлено: 3 марта 2022 г.

Полногодичные резиденты

Если вы являетесь резидентом штата Массачусетс с годовым валовым доходом более 8000 долларов США, вы должны подать налоговую декларацию штата Массачусетс.

Вы являетесь резидентом в течение всего года, если:

- Ваш дом находится в Массачусетсе в течение всего налогового года; или

- Ваш дом не находится в Массачусетсе в течение всего налогового года, но вы:

- Содержание дома в Массачусетсе; и

- Провести в Массачусетсе в общей сложности более 183 дней налогового года, включая дни, частично проведенные в Массачусетсе.

Жители, проживающие в течение всего года, используют Форму 1: Декларация о подоходном налоге с резидента штата Массачусетс.

Жители неполного года

Если вы являетесь резидентом штата Массачусетс с годовым валовым доходом более 8000 долларов США, вы должны подать налоговую декларацию штата Массачусетс.

Вы являетесь резидентом на неполный год, если:

- Переезжаете в Массачусетс в течение налогового года и становитесь резидентом; или

- Выехать из Массачусетса в течение налогового года и лишить вас статуса резидента.

Резиденты, работающие неполный год, используют форму 1-NR/PY: Налоговая декларация нерезидента штата Массачусетс/неполный год.

Нерезиденты

Если вы являетесь нерезидентом с годовым валовым доходом в штате Массачусетс, превышающим 8 000 долларов США или пропорциональное личное освобождение, в зависимости от того, что меньше, вы должны подать налоговую декларацию штата Массачусетс.

Вы являетесь физическим лицом-нерезидентом, если вы не являетесь резидентом на полный или неполный год.

Нерезиденты используют Форму 1-NR/PY: Налоговая декларация для нерезидентов штата Массачусетс/за часть года.

Дополнительная информация

Если ваш валовой доход в штате Массачусетс составляет менее 8000 долларов США, вам не нужно подавать налоговую декларацию штата Массачусетс.

Если вы хотите получить определенные возмещаемые кредиты, такие как налоговый кредит на заработанный доход или компенсационный кредит, вы должны подать налоговую декларацию.

Помогите нам улучшить Mass.gov своими отзывами

Вы нашли то, что искали на этой веб-странице?Если у вас есть предложения по сайту, сообщите нам. Как мы можем улучшить страницу? *

Пожалуйста, не указывайте личную или контактную информацию.

Отзывы будут использованы только для улучшения сайта. Если вам нужна помощь, обратитесь в Департамент доходов штата Массачусетс. Пожалуйста, ограничьте ввод до 500 символов.

Пожалуйста, удалите любую контактную информацию или личные данные из вашего отзыва.

Если вам нужна помощь, обратитесь в Департамент доходов штата Массачусетс.

Пожалуйста, сообщите нам, как мы можем улучшить эту страницу.

Пожалуйста, удалите любую контактную информацию или личные данные из вашего отзыва.

Если вам нужна помощь, обратитесь в Департамент доходов штата Массачусетс.

Спасибо за отзыв о сайте! Мы будем использовать эту информацию для улучшения этой страницы.

Если вы хотите и дальше помогать нам улучшать Mass.gov, присоединяйтесь к нашей пользовательской панели, чтобы протестировать новые функции сайта.

Обратная связь

Требования к подаче декларации

Требования к подаче декларации

Кто должен подавать налоговую декларацию штата Коннектикут?

Вы должны подать налоговую декларацию о подоходном налоге резидента Коннектикута, если вы были резидентом в течение всего года и верно любое из следующих условий для налогового года:

У вас был удержан подоходный налог штата Коннектикут;

Вы произвели расчетные налоговые платежи в Коннектикут или платеж по форме CT-1040 EXT;

Вы прошли тест на валовой доход;

У вас было федеральное альтернативное минимальное налоговое обязательство; или

Вы претендуете на налоговый вычет за заработанный доход штата Коннектикут (CT EITC).

Если ничего из вышеперечисленного не применимо, не подавайте налоговую декларацию о подоходном налоге резидента Коннектикута.

Валовой доход означает весь полученный вами доход в виде денег, товаров, имущества, услуг, не освобожденных от федерального подоходного налога, а также любые дополнения к доходу, которые должны быть указаны в форме CT-1040, Приложение 1 .

Валовой доход включает доход из всех источников в Коннектикуте и за его пределами.

Валовой доход включает, но не ограничивается:

Компенсация за услуги, включая заработную плату, гонорары, комиссионные, налогооблагаемые дополнительные льготы и аналогичные статьи;

Валовой доход от бизнеса;

Прирост капитала;

Проценты и дивиденды;

Валовой доход от аренды;

Выигрыш в азартных играх;

Алименты;

Налогооблагаемые пенсии и аннуитеты;

Призы и награды;

Ваша доля дохода от товариществ, S-корпораций, поместий или трастов;

распределения IRA;

Пособие по безработице;

Пособия по социальному обеспечению, подлежащие налогообложению на федеральном уровне; и

Пособия по нетрудоспособности, подлежащие налогообложению на федеральном уровне.

Об авторе