63 счёт в бухгалтерии: Счет 63 «Резервы по сомнительным долгам» \ КонсультантПлюс

План счетов. Счет 63 «Резервы по сомнительным долгам». Описание, бухгалтерские проводки

Корпоративные семинары

Корпоративное обучение — это получение знаний и навыков сотрудниками одной компании. Наша Школа оперативно организует для компании-заказчика корпоративный тренинг или семинар с учетом отраслевой специфики и конкретных потребностей вашего бизнеса. Подробнее >>

Дистанционное обучение

Практика бюджетирования

Финансовый анализ от А до Я

Управленческий учет и контроль

Управление казначейством

Бухгалтер с нуля

Главный бухгалтер

Excel для экономиста

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>

Резервы в бухгалтерском и налоговом учете

Что такое резервы в бухгалтерском и налоговом учете

Создание резервов в налоговом учете нужно для того, чтобы отдельные затраты списывались равномерно в течение года, а не одной суммой. Единовременное списание крупных расходов может привести к резкому увеличению затрат и стать причиной убытка.

Если резерв создан, то указанные траты списываются за счет него. В расходы вне резерва следует списать только превышение затрат над величиной резерва.

В бухучете резервы формируются, чтобы не завышать в балансе стоимость активов, а также не занижать величину обязательств.

Какие резервы создаются в бухгалтерском и налоговом учете

В бухучете разделяют два вида резервов: оценочные резервы и оценочные обязательства. К оценочным резервам относятся резервы по сомнительным долгам, под обесценение финвложений и МПЗ. Учитывают эти резервы на специальных счетах 14, 59, 63.

К оценочным резервам относятся резервы по сомнительным долгам, под обесценение финвложений и МПЗ. Учитывают эти резервы на специальных счетах 14, 59, 63.

Оценочные обязательства — это предстоящие неизбежные расходы, точных данных о суммах и сроках которых еще нет. Например, расходы на предстоящую выплату отпускных. Платить отпускные придется, но ни точная сумма, ни срок выплаты еще неизвестны. Поэтому надо создать резерв.

Оценочные обязательства отражаются на счете 96: по кредиту отчисления в резерв, а его использование или восстановление учитывается по дебету указанного счета.

Формировать резервы по прибыльному налогу могут только компании, которые применяют метод начисления.

В налоговом учете создание резервов не является обязанностью юрлица. Следовательно, компания автономно принимает решение, формировать ли ей резервы и какие конкретно. Поэтому если она примет соответствующее решение, то об этом следует упомянуть в учетной политике.

В налоговом учете можно образовывать следующие резервы:

- по сомнительным долгам;

- на оплату отпусков;

- на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год;

- на ремонт основных средств;

- по гарантийному ремонту и обслуживанию;

- по предстоящим расходам на НИОКР;

- по предстоящим расходам на социальную защиту инвалидов;

- по предстоящим расходам, связанным с ведением предпринимательской деятельности;

- на возможные потери по ссудам;

- под обесценение ценных бумаг.

Как и когда начислять резервы в бухучете

В общем случае все юрлица обязаны создавать резервы в бухучете. Однако есть исключения. Так, малые компании, которым разрешено вести бухучет в упрощенном порядке, должны образовывать только резерв по сомнительным долгам (п. 3 ПБУ 8/2010, п. 19 ПБУ 19/02, п. 32 ФСБУ 5/2019).

Остановимся подробнее на нюансах образования данного резерва.

Порядок исчисления резерва компания определяет самостоятельно. Можно, например, делать это аналогично созданию указанного резерва в целях налога на прибыль.

Лучше использовать статистический способ. Даже когда дебиторов много, он позволяет не отслеживать состояние каждого долга, а рассчитывать резерв сразу по всей «дебиторке».

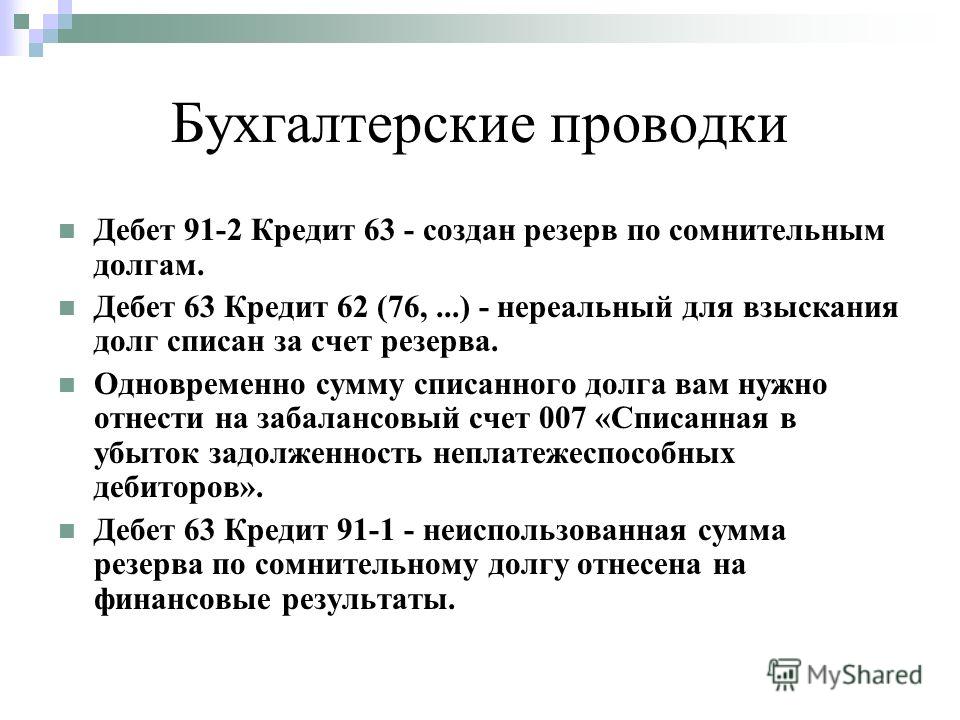

Рассчитывая резерв впервые, начислить его необходимо по кредиту счета 63. После этого безнадежную «дебиторку» нужно списать за счет резерва, то есть уменьшить на нее начисленный резерв. И только если резерва не хватило, остаток долга следует отнести к прочим расходам.

И только если резерва не хватило, остаток долга следует отнести к прочим расходам.

В дальнейшем по счету 63 доначисляется разница между новым резервом и остатком резерва. Если выяснится, что новый резерв оказался меньше остатка, нужно восстановить резерв, включив разницу в прочие доходы.

Резерв на оплату отпусков отражает обязательства перед работниками на отчетную дату (п. 15 ПБУ 8/2010).

Правила расчета указанного резерва каждая компания утверждает самостоятельно и прописывает в учетной политике.

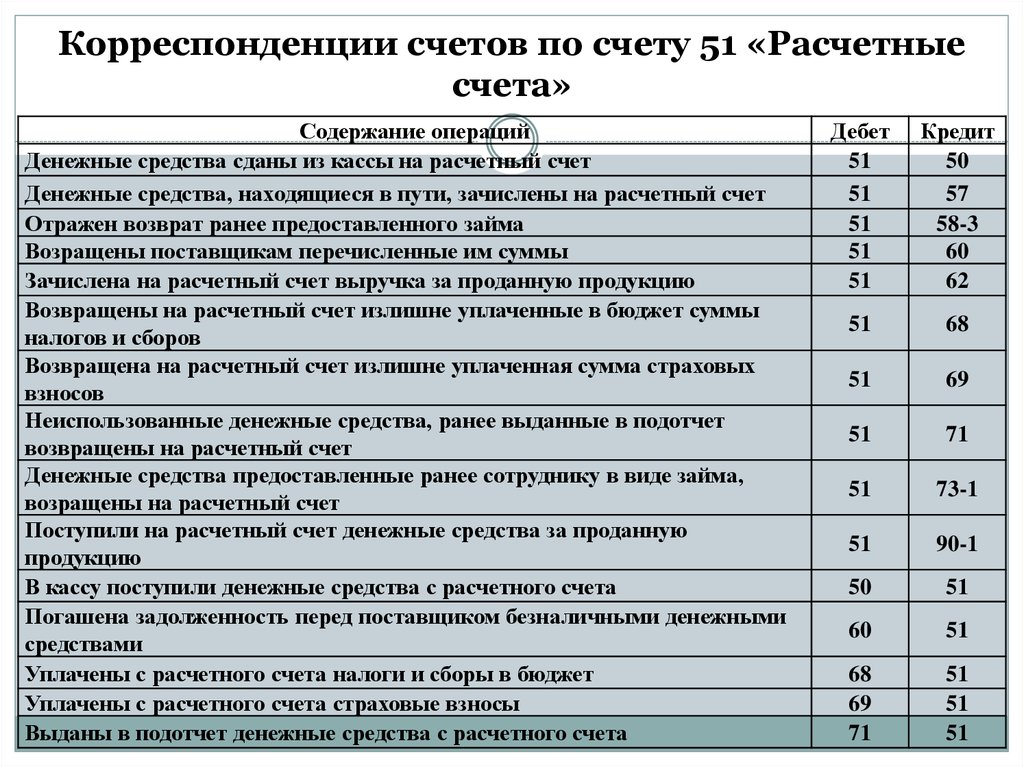

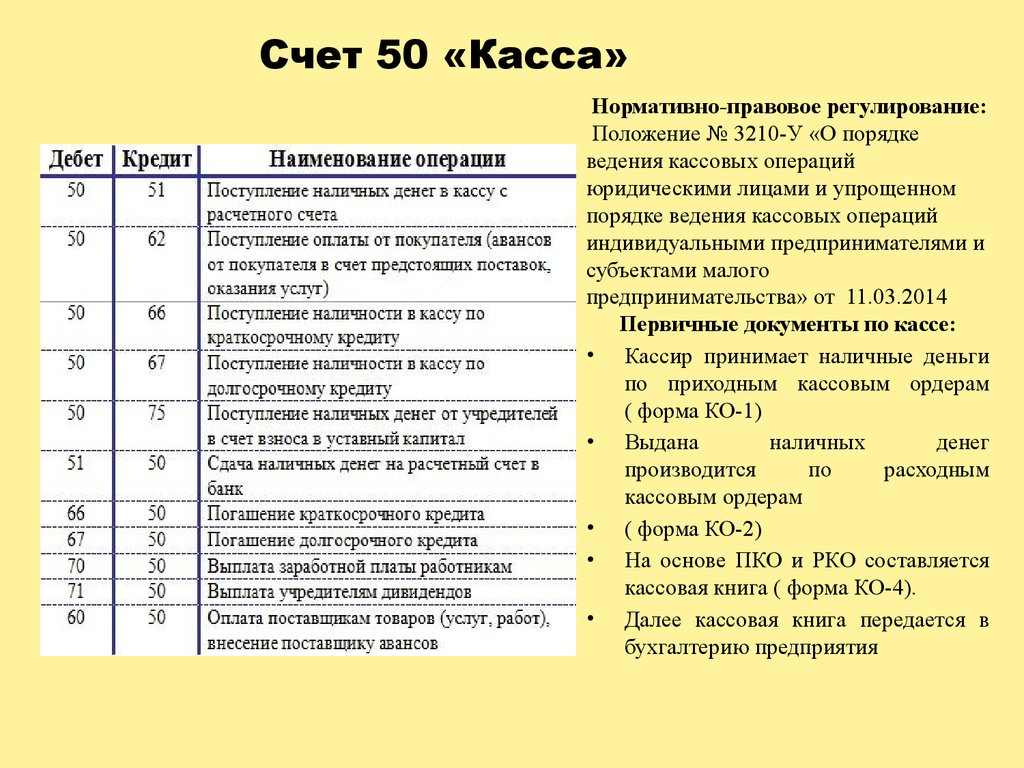

Проводки по резервы в бухгалтерском учете

Оценочные резервы указываются на счетах 14, 59, 63. Оценочные обязательства на счете 96: по кредиту — отчисления в резерв, по дебету — его применение или восстановление

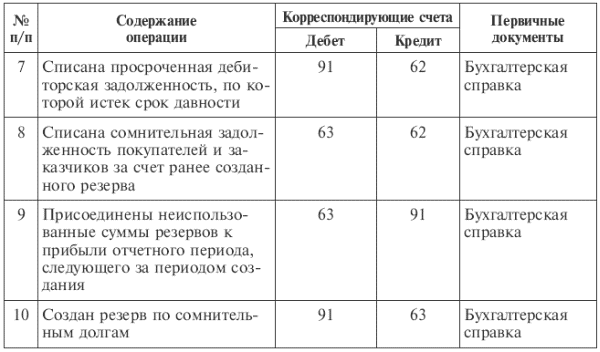

Приведем проводки по созданию и применению резерва по сомнительным долгам.

Дебет 91 Кредит 63 — образование или доначисление резерва.

Дебет 63 Кредит 62 (60, 76) — списание безнадежной задолженности за счет резерва.

Дебет 91 Кредит 62 (60, 76) — списание безнадежной задолженности, не покрытой резервом.

Проводки по созданию и применению отпускного резерва.

Дебет 20 (26, 44) Кредит 96 — начислен отпускной резерв.

Дебет 96 Кредит 70 — начислены отпускные выплаты за счет резерва.

Дебет 96 Кредит 69 — исчислены взносы на сумму отпускных выплат за счет резерва.

Дебет 20 (26, 44) Кредит 96 — доначислен отпускной резерв.

Автор: Горбик Юлия

Расходы — класс 6 — Французский GAAP — Стандарты принципов бухгалтерского учета 2022

Расходы на эксплуатационную деятельность зафиксированы на счетах 60 «Закупки» , 61/62 «другие внешние вынесения» , 63 «Налоги, пошлины и аналогичные платежи» , 64 «Расходы на заработную плату» и 65 «Прочие операционные расходы» .

Расходы по финансовой деятельности учитываются на счете 66 «Финансовые расходы» .

Расходы по чрезвычайным статьям учитываются на счете 67 «Чрезвычайные расходы» .

Счет 68 «Износ, амортизация, обесценение и резервы» подразделяется на операционные, финансовые и чрезвычайные расходы.

На счете 69 «Распределение прибыли сотрудников – подоходный налог и аналогичные налоги » регистрируются расходы сотрудников на участие в прибылях и налоги на прибыль.

Расходы класса 6 отражаются без учета возмещаемых налогов.

На счетах 60 — 69 не учитываются вложения в активы, которые учитываются непосредственно на счетах 20 «Нематериальные основные средства», 21 «Материальные основные средства», 23 «Незавершенные основные средства», 26 «Доли в капитале и дебиторская задолженность по долевому участию », 27 «Другие финансовые основные средства» и 50 «Торговые ценные бумаги».

В порядке отступления, если субъекты не могут проводить такие различия во время составления своих записей либо потому, что им неизвестен характер сумм, подлежащих учету, либо потому, что они не знают распределения, которое будет относятся к этим суммам, распределение расходов, подлежащих перераспределению, будет производиться в конце финансового года путем их учета в соответствии с их распределением и характером:

или в дебет балансового счета по кредиту счета 72 «Оприходованные собственные труды» или по кредиту подразделений счета 79 «Перечисления расходов»;

или в дебет другого расходного счета с кредитованием соответствующих подразделений счета 79 «Перечисления расходов».

Различные расходы отражаются в счетах класса 6, даже если они уже покрыты резервами. Резервы, созданные ранее, аннулируются путем кредитования счета 78 «Строение износа, амортизации, обесценения и резервов».

| 60. | Purchases (except account 603) | |||

| 603. | Changes in inventory (supplies and goods for resale) | |||

| 61 /62. | Прочие внешние расходы | |||

| 63. | Налоги, пошлины и аналогичные платежи | 13Payroll expenses | ||

| 65. | Other operating expenses | |||

| 66. | Financial expenses | |||

| 67. | Непредвиденные расходы | |||

| 68. | Износ, амортизация, обесценение и резервы | |||

69. | Распределение прибыли сотрудников — подоходные налоги и аналогичные налоги |

.

Определение:

При учете капитальных улучшений необходимо использовать правила бухгалтерского учета. Для записи выделенных и нераспределенных бюджетных расходов и доходов, а также для внесения исправлений или корректировок используются различные правила. Транзакции капитального ремонта вводятся через модуль бюджетного контроля (BC) с использованием экранов создания бюджета и переноса бюджета.

Правила:

4A CI Выделения

- Записывает выделенные и нераспределенные бюджетные расходы.

- Используйте идентификатор документа 17 .

|

|

|

|

|

4B CI Отчисления

- Записывает выделенные и нераспределенные поступления в бюджет.

- Используйте идентификатор документа 17 .

|

|

|

|

|

4R CI Revenue Rule

- Записывает только нераспределенные бюджетные доходы.

- Используйте идентификатор документа 11 .

|

|

|

|

|

4G CI Выделения с использованием общегосударственного резервного счета (537010)

- Запись выделенных и нераспределенных бюджетных расходов.

- Используйте идентификатор документа 17 .

|

|

|

|

|

4H CI Выделения с использованием резервного счета, определяемого агентством (5371AA)

- Запись выделенных бюджетных расходов.

- Используйте с правилом 4X для записи изменений в нераспределенных учетных записях.

- Используйте идентификатор документа 17 .

|

|

|

|

|

4J CI Изменение распределения доходов

- Записывает только часть выделенных бюджетных доходов (63xxxx).

- Используйте это правило для перераспределения средств между выделенными счетами доходов бюджета (от 63xxxx до 63xxxx).

- Используйте идентификатор документа 17 .

|

|

|

|

|

Правило расходов 4X CI

- Учет только нераспределенных бюджетных расходов.

Об авторе