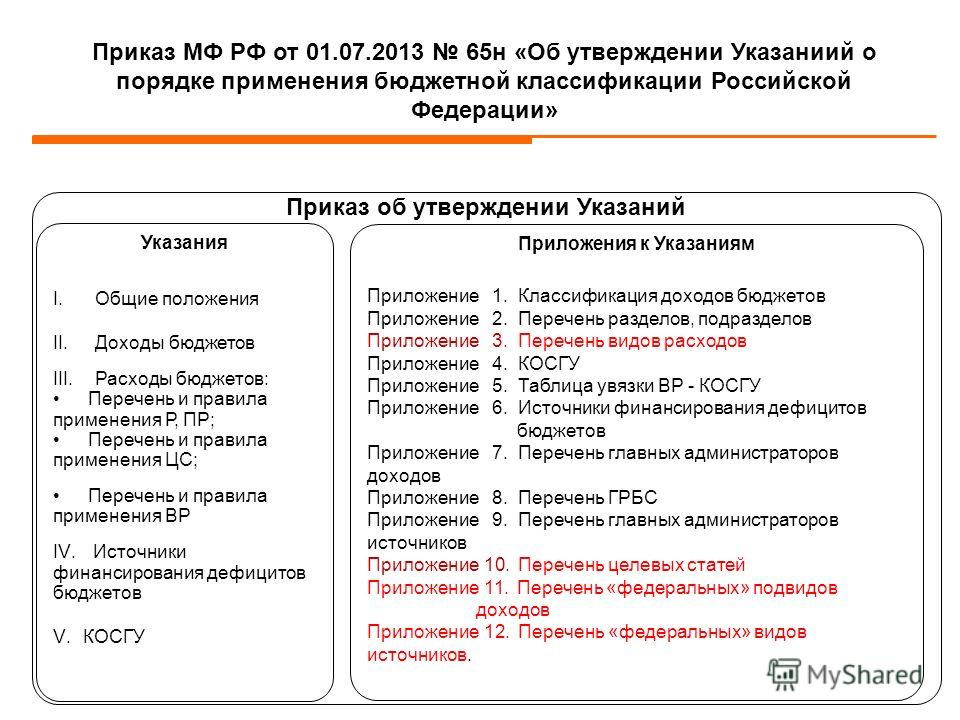

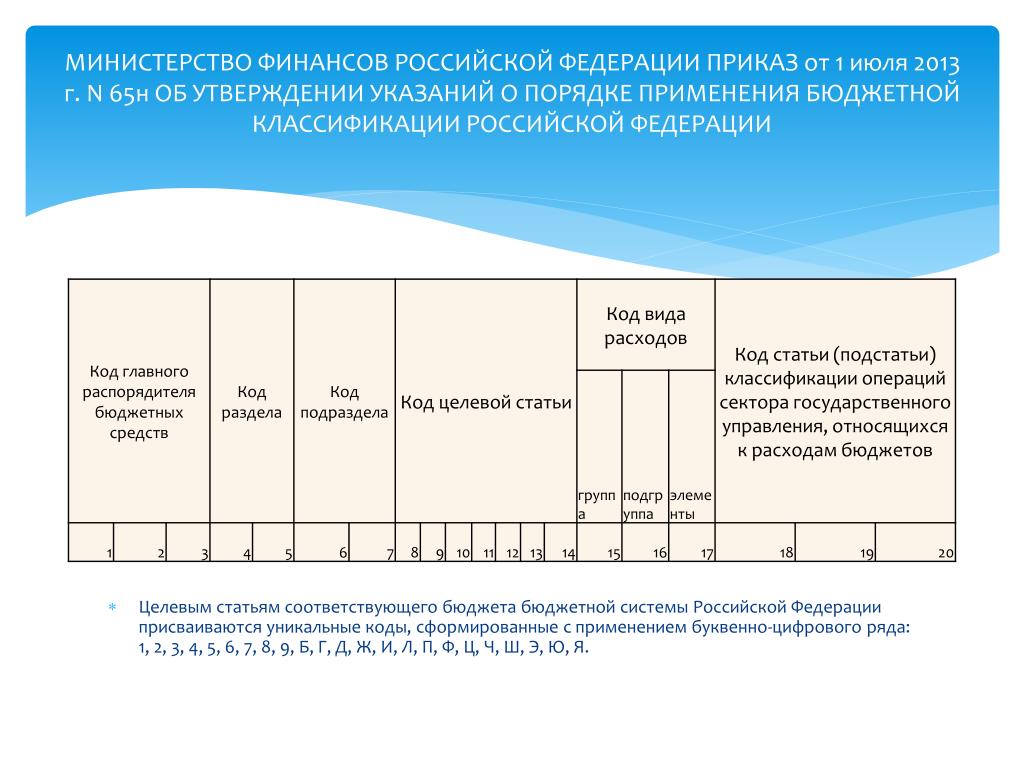

65Н бюджетная классификация вид расходов: Приказ Минфина России от 01.07.2013 N 65н (ред. от 20.12.2018) «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации»

Изображения

mlns=»http://www.w3.org/1999/xhtml»>

ИзображенияОФИЦИАЛЬНЫЙ САЙТ Департамента финансов Вологодской области

Департамент финансов Вологодской областиГлавная

Изображения

|

|

бюджета

бюджетаСайт использует Cookies. Запретить обработку Cookies можно в настройках Вашего браузера.

Запретить обработку Cookies можно в настройках Вашего браузера.

Реформы бюджетной классификации

Рассмотрим изменения в бюджетном законодательстве и особенности формирования в 2016 г. рабочего плана счетов для ведения учета.Коды бюджетной классификации

С 1 января 2016 г. согласно ст. 18 БК РФ классификация операций сектора государственного управления (КОСГУ) исключена из структуры кода бюджетной классификации (КБК), и при составлении и исполнении бюджетов она не применяется.

Вместе с тем ст. 19 БК РФ определено, что КОСГУ является составной частью бюджетной классификации РФ, которая используется для ведения бюджетного учета, составления бюджетной и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ.

Напомним о произошедших преобразованиях в структуре КБК, которые были внесены приказом Минфина РФ от 08.06.2015 № 90н в «О внесении изменений в Указания о порядке применения бюджетной классификации РФ, утвержденные приказом Минфина РФ от 01. 07.2013 №65н» (далее соответственно Приказ №90н и Указания №65н).

07.2013 №65н» (далее соответственно Приказ №90н и Указания №65н).

Коды классификации доходов, расходов и источников финансирования дефицитов бюджетов остались двадцатизначными и являются едиными для бюджетов бюджетной системы РФ. В структуру кодов доходов и кодов источников финансирования взамен КОСГУ включены соответственно аналитические группы подвида доходов бюджетов и вида источников финансирования дефицитов бюджетов. Отметим, что значения новых элементов кодов соответствуют значениям, ранее применяемых кодов КОСГУ.

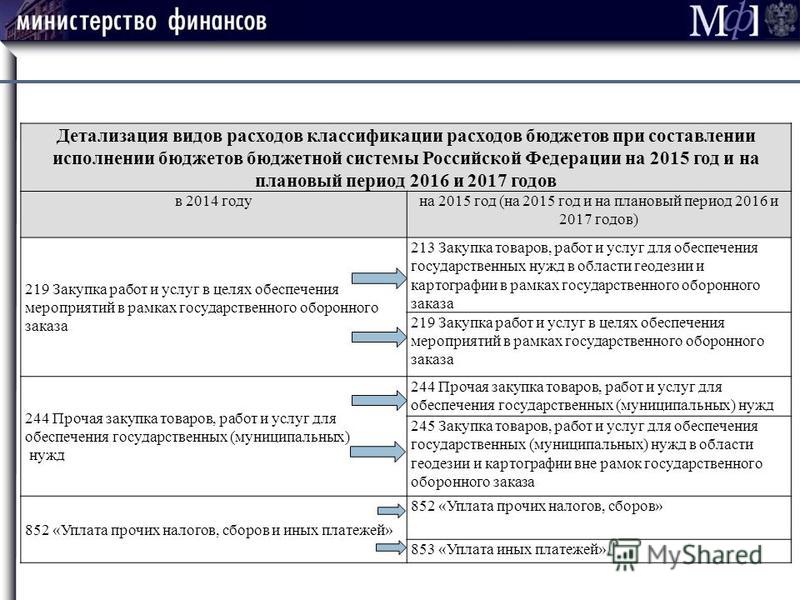

Структура кода расходов бюджета претерпела более значительные реформации. В состав целевой статьи расходов включено дополнительно три знака, в том числе два знака добавлены к элементу «Программная (непрограммная) статья» и один знак добавлен к элементу «Направление расходов» (рис.1).

Новые коды целевых статей расходов федерального бюджета, применяемых в 2016 г. приведены в приложении №1 к Приказу №90н. Целевые статьи расходов бюджетов субъектов РФ и муниципальных бюджетов определяются соответствующими финансовыми органами.

Преобразования в порядке применения КОСГУ повлекли ряд изменений в нормативных правовых актах, регулирующих порядок санкционирования оплаты денежных обязательств получателей средств федерального бюджетов и получателей субсидий (бюджетных и автономных учреждений).

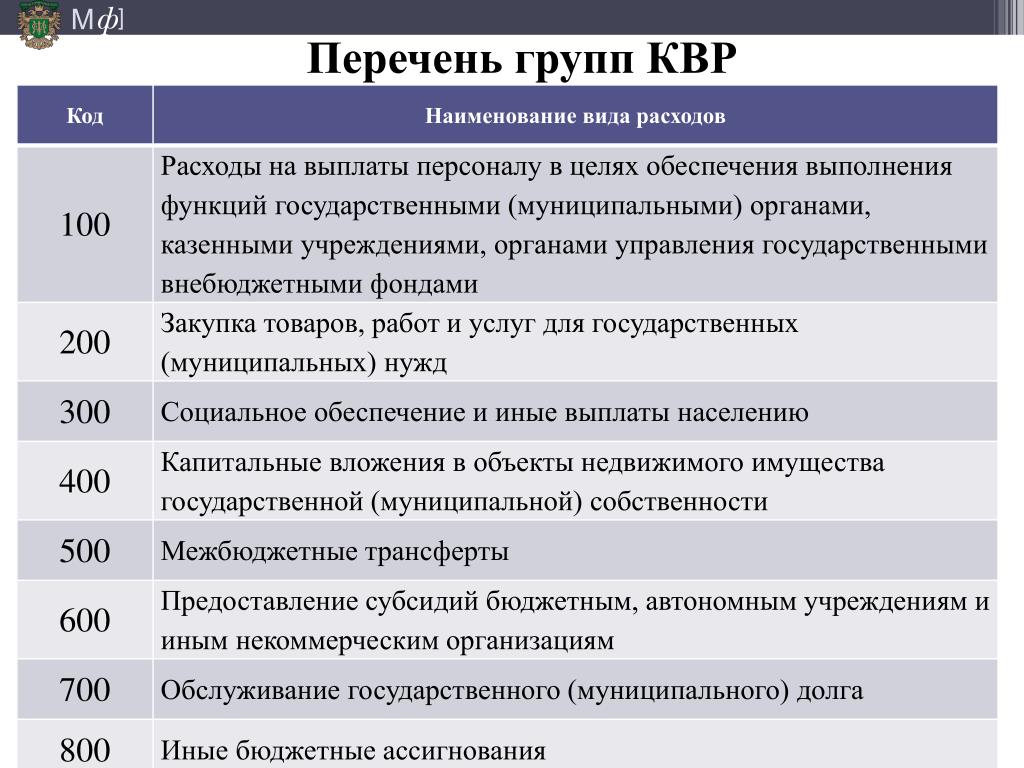

Так, при санкционировании оплаты денежных обязательств получателей средств бюджетов органы Федерального казначейства в 2016 г. осуществляют контроль по коду вида расходов классификации расходов бюджета.

Согласно изменениям, внесенным приказом Минфина РФ от 01.12.2015 № 190н в Указания №65н, виды расходов детализируют расходы, в том числе государственных (муниципальных) бюджетных и автономных учреждений.

Как следствие, санкционирование расходов бюджетных и автономных учреждений также осуществляется по видам расходов. В Заявках на кассовый расход (ф. 0531801) и других расчетно-платежных документах, оформляемых для представления в органы Федерального казначейства, вместо кода КОСГУ требуется указывать вид расходов.

Поскольку детализация выбытий по видам расходов в планах ФХД предусмотрена только с 01.01.2017, то для определения вида расхода при оплате денежных обязательств бюджетными и автономными учреждениями Минфином РФ на официальном сайте опубликована «Сопоставительная таблица соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления, относящихся к расходам и применяемых бюджетными и автономными учреждениями».

Сопоставительной таблицей предусмотрен перечень кодов КОСГУ, соответствующих тому или иному виду расходов. Причем ряд кодов КОСГУ (например, 226 «Прочие услуги» и другие) могут соответствовать нескольким видам расходов. При принятии решения по выбору вида расходов для оплаты денежных обязательств бюджетным и автономным учреждениям следует учитывать перечни расходов, указанные к каждому виду пунктом 5.1.2. «Виды расходов бюджетов бюджетной системы РФ и правила их применения» Указаний №65н.

В 2016 г. появился новый вид расходов с кодом 119 «Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам казенных учреждений». Согласно Сопоставительной таблице данному виду расходов соответствует код КОСГУ 213 «Начисления на выплаты по оплате труда», и соответственно все расходы по нему, предусмотренные планом ФХД, в том числе уплата кредиторской задолженности, сложившейся по состоянию на 01.01.2016 по страховым взносам перед внебюджетными фондами, а также на оплату пособий, выплачиваемых штатным работникам за счет средств ФСС, производятся по виду расходов 119.

появился новый вид расходов с кодом 119 «Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам казенных учреждений». Согласно Сопоставительной таблице данному виду расходов соответствует код КОСГУ 213 «Начисления на выплаты по оплате труда», и соответственно все расходы по нему, предусмотренные планом ФХД, в том числе уплата кредиторской задолженности, сложившейся по состоянию на 01.01.2016 по страховым взносам перед внебюджетными фондами, а также на оплату пособий, выплачиваемых штатным работникам за счет средств ФСС, производятся по виду расходов 119.

Актуализация бюджетных классификаторов

Поскольку КБК является элементом номера счета Рабочего плана счетов государственных (муниципальных) учреждений, его изменение повлияло на структуру номера счета.

Начиная с 01.01.2016 в разрядах 1-17 номера счета бухгалтерского учета учреждения указывают 4-20 разряд кода классификации доходов бюджетов, расходов бюджетов, источников финансирования дефицитов бюджетов – это предусмотрено п. 21 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Минфина РФ от 01.12.2010 №157н (данные изменения были внесены п. 3.2 приказа Минфина РФ от 06.08.2015 №124н).

21 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Минфина РФ от 01.12.2010 №157н (данные изменения были внесены п. 3.2 приказа Минфина РФ от 06.08.2015 №124н).

В конфигурацию «1С:Бухгалтерия государственного учреждения 8» внесены соответствующие изменения, обновлены бюджетные классификаторы. Для формирования 1-17 разрядов номера счета «Рабочий план счетов» в конфигурации применяется справочник «Классификационные признаки счетов» (меню «Бухгалтерский учет – План счетов – Классификационные признаки счетов (КПС)»).

Изменение структуры Плана счетов потребовало формирования новых элементов в справочнике со структурой, применяющейся с 2016 г., с видами КДБ в части доходов, КРБ – в части расходов, КИФ – в части источников финансирования дефицитов бюджетов и гКБК (для синтетических и отдельных аналитических счетов).

КПС для казенных учреждений

При применении классификационных признаков счетов (КПС) типа «Бюджетная классификация» все операции в 2016 г. необходимо отражать в соответствии с приложением 2 «Порядок включения КБК РФ при формировании номера счета бюджетного учета» к Инструкции № 162н (в редакции приказа Минфина РФ от 30.11.2015 № 184н).

Рассмотрим особенности формирования КПС казенных учреждений с датой начала действия 01.01.2016 и позднее:

- Код главы по бюджетной классификации исключен и не является элементом КПС;

- При формировании КПС с видами КДБ и КИФ необходимо заполнить новые элементы аналитические группы подвида доходов бюджетов и вида источников финансирования дефицитов бюджетов соответственно, значения которых, соответствуют значениям кодов КОСГУ. Например, для отражения прочих доходов нужно указать подвид доходов 180, для отражения доходов от оказания платных услуг и возврата дебиторской задолженности прошлых лет – 130 и т.

п.;

п.; - При формировании КПС с видом КРБ нужно принять во внимание следующее:

- структура элементов «Раздел», «Подраздел» и «Вид расходов» бюджетной классификации не изменилась и их значения указываются в порядке, действовавшем до 1 января 2016 г.;

- для указания новых значений элемента «Целевая статья» (увеличился на три знака) можно воспользоваться «Сопоставительной таблицей целевых статей расходов для составления проектов федерального бюджета и бюджетов государственных внебюджетных фондов РФ на 2016 г. и на плановый период 2017 и 2018 гг. к целевым статьям, применяемым в 2015 г.», размещенной на официальном сайте Минфина РФ;

- согласно п. 2 Инструкции № 162н (в редакции приказа Минфина РФ от 30.11.2015 №184н) «По счетам аналитического учета счета 0 100 00 000 «Нефинансовые активы» при формировании остатков на начало текущего финансового года, за исключением счетов аналитического учета счетов 010600000 «Вложения в нефинансовые активы», 010700000 «Нефинансовые активы в пути», в 5-17 разрядах номера счета указываются нули».

Таким образом, для остатков на 1.01.2016 по счетам группы 100.00 «Нефинансовые активы», за исключением счетов 106.00, 107.00, следует создать КПС вида «КРБ» с указанием только раздела, подраздела по бюджетной классификации.

КПС для бюджетных и автономных учреждений

Поскольку бюджетные и автономные учреждения обязаны производить расходы и вести их учет в соответствии с классификацией видов расходов, то при формировании номера счета Рабочего плана счетов КПС вида КРБ формируется с указанием применяемых видов расходов в последних трех разрядах (15-17 разряды номера счета)

Рабочие счета синтетических счетов с новым КПС формируются при отражении хозяйственных операций не только по счетам учета санкционирования расходов 500.ХХ и кассовых расходов 17.ХХ, 18.ХХ, а также по счетам 206 00, 208 00, 302 00, 303 00, 109 00, 401 20, и т.п.

Для формирования остатков на 1 января 2016 г. по счетам группы 100.00 «Нефинансовые активы», за исключением счетов 106. 00, 107.00, следует создать КПС вида «КРБ» с указанием нулей в 1-17 разрядах счета.

00, 107.00, следует создать КПС вида «КРБ» с указанием нулей в 1-17 разрядах счета.

Для бюджетных учреждений данный порядок определен п. 2.1 Инструкции №174н (в редакции приказа Минфина РФ от 31.12.2015 № 227н), для автономных – п. 3 Инструкции №183н (в редакции приказа Минфина РФ от 31.12.2015 № 228н).

Перенос остатков на новые счета с актуальными КПС

Во всех номерах счетов Рабочего плана счетов учета на 1 января 2016 г.необходимо будет выполнить по всем счетам перенос остатков по КПС.

Перенос остатков на новые КПС осуществляется в «межотчетный период». Перед выполнением операций по переносу целесообразно сделать архивную копию информационной базы.

Для переноса остатков по КПС в «1С:Бухгалтерия государственного учреждения 8», ред. 1.0, предназначен ряд типовых документов (меню «Сервис – Служебные – Документы переноса остатков по КПС»):

- перенос остатков по КПС;

- перенос остатков по КПС для счетов авансов и расчетов с поставщиками;

- перенос остатков по КПС для счетов учета номенклатуры;

- перенос остатков по КПС для счетов учета ОС;

- перенос остатков по КПС для счетов расчетов с покупателями.

Быстрый и последовательный ввод документов обеспечит Помощник «Перенос остатков по КПС» (меню «Сервис – Служебные – Перенос остатков по КПС»).

В «1С:Бухгалтерия государственного учреждения 8», ред. 2.0, для всех видов счетов предусмотрено применение универсального документа «Перенос остатков по КПС» (раздел «Учет и отчетность», команда панели навигации «Перенос остатков» группы команд «Регламентные операции»).

Изменения КОСГУ

Помимо реорганизации структуры КБК, скорректированы и правила применения некоторых статей (подстатей) КОСГУ при ведении бухгалтерского учета. Внесены поправки в ст. 130 «Доходы от оказания платных услуг (работ)», подстатьи 212 «Прочие выплаты», 222 «Транспортные услуги», 226 «Прочие услуги» (основание – приказ Минфина РФ от 01.12.2015 №190н «О внесении изменений в Указания №65н»).

В результате внесенных изменений:

1. Доходы государственных (муниципальных) учреждений от поступлений субсидий на финансовое обеспечение выполнения ими государственного (муниципального) задания учитываются по коду 130 (ранее по коду 180 «Прочие доходы»).

Так как существует жесткая взаимосвязь между аналитическими субсчетами счета 205.ХХ «Расчеты по доходам» и статьями (подстатьями) КОСГУ, то в 2016 г. субсидии на финансовое обеспечение выполнения государственного (муниципального) задания государственным (муниципальным) учреждениям следует учитывать на счете 205 30 «Расчеты по доходам от оказания платных работ, услуг». Соответственно при наличии на 1 января 2016 г. остатков по счету 4 205 80 «Расчеты по прочим доходам», их следует перенести на счет 4 205 30 «Расчеты по доходам от оказания платных работ, услуг».

2. Возмещение работникам (сотрудникам) расходов, связанных со служебными командировками по проезду к месту служебной командировки и обратно к месту постоянной работы транспортом общего пользования, соответственно, к станции, пристани, аэропорту и от станции, пристани, аэропорта, если они находятся за чертой населенного пункта, при наличии документов (билетов), подтверждающих эти расходы, а также по найму жилых помещений учитываются по коду 212 (ранее соответственно по кодам 222 и 226).

Аналитические счета 208.ХХ «Расчеты с подотчетными лицами» так же, как и счета 205.ХХ, строго соответствуют подстатьям КОСГУ. Как следствие, остатки по выплаченным авансам, за которые не отчитались сотрудники на1 января 2016 г., учитываемым на счетах 208 22 «Расчеты с подотчетными лицами по оплате транспортных услуг» и 208 26 «Расчеты с подотчетными лицами по оплате прочих работ, услуг», необходимо перенести на счет 208 12 «Расчеты с подотчетными лицами по прочим выплатам».

Чтобы перенести остатки по счетам 205.00, 208.00 в конфигурации «1С:Бухгалтерия государственного учреждения 8», рекомендовано использовать Помощник переноса остатков между счетами:

- в ред.1.0 меню «Сервис – Служебные – Перенос остатков между счетами» главного меню;

- в ред. 2.0 команда «Помощник переноса остатков между счетами» панели действий раздела «Администрирование».

Новые правила формирования квартального отчета

В п. 36 Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной приказом Минфина РФ от 25. 03.2011 № 33н, определяющий правила отражения показателей исполнения плана ФХД в Отчете об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737), внесены изменения приказом Минфина РФ от 17.12.2015 № 199н.

03.2011 № 33н, определяющий правила отражения показателей исполнения плана ФХД в Отчете об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737), внесены изменения приказом Минфина РФ от 17.12.2015 № 199н.

В Отчете (ф. 0503737) за первый квартал 2016 г. показатели исполнения плана должны быть отражены на основании аналитических данных бухгалтерского учета учреждения в разрезе аналитических кодов по соответствующим кодам (структурным составляющим кодов) бюджетной классификации, соответствующих виду поступлений (доходов, иных поступлений, в том числе от заимствований (источников финансирования дефицита средств учреждения), виду выбытий (расходов, иных выплат, в том числе по погашению заимствований). То есть детализация будет производиться не по КОСГУ, а по видам расходов в части выбытий, аналитических групп подвида доходов в части поступлений и видов источников финансирования дефицитов бюджетов в соответствующей части.

Подпишись на рассылку от «ПБ», чтобы всегда сходился баланс :)

Новости, экспертные статьи, обучение.

Настоящим подтверждаю, что я ознакомлен с условиями политики конфиденциальности и даю и согласие на обработку персональных данных.*

Настоящим подтверждаю, что я даю согласие на получение рассылки

Ежемесячные отчеты о расходах Эти отчеты о расходах содержат сравнение расходов всех учетных единиц и источников финансирования в государственной финансовой системе NH FIRST, как бюджетных, так и небюджетных. |

Объединенного финансового комитета Генерального суда и губернатора и Исполнительного совета.

Объединенного финансового комитета Генерального суда и губернатора и Исполнительного совета.

Пример: Департамент здравоохранения и социальных служб состоит из десяти агентств.

Пример: Департамент здравоохранения и социальных служб состоит из десяти агентств. .

.

Эта сумма включает произведенные и запланированные платежи на отчетную дату.

Эта сумма включает произведенные и запланированные платежи на отчетную дату.

Как рассчитываются бюджеты | Управление студенческой финансовой помощи и стипендий UF

Студенческие бюджеты могут включать только расходы на посещение для отдельного учащегося. Дополнительные пособия на проживание для студентов, состоящих в браке, или студентов с детьми не включены.

Ниже приводится краткое описание того, как рассчитываются эти бюджеты. Бюджеты основаны на двухсеместровом учебном году и различаются в зависимости от академической классификации и статуса проживания:

2023-24 академический год:

- Стоимость обучения/плата

Плата для студентов бакалавриата основана в среднем на 30 кредитных часов курсов уровня 0-4999. Стоимость обучения в аспирантуре основана на 24 академических часах от 5000 до 9999. Студенты, зачисленные на профессиональные программы в области стоматологии, медицины, ветеринарии, фармации и некоторых программ MBA, платят за блок.

Стоимость обучения в аспирантуре основана на 24 академических часах от 5000 до 9999. Студенты, зачисленные на профессиональные программы в области стоматологии, медицины, ветеринарии, фармации и некоторых программ MBA, платят за блок. - Книги, учебные материалы, расходные материалы, оборудование

Затраты определяются с использованием данных обследования средней стоимости учебников для общей стоимости книг и расходных материалов в дополнение к оценкам материалов, расходных материалов, оборудования и технологий. - Транспорт

Транспортные расходы внутри и за пределами кампуса позволяют совершить три поездки в Майами туда и обратно на личном автомобиле за два семестра.

- Расходы на проживание

2023-24 Расходы на жилье для студентов бакалавриата, проживающих в кампусе, отражают среднее значение следующих расходов: средние расходы на проживание в кампусе, двухместные комнаты с кондиционером, холодильником и коммунальными услугами, а также средние расценки, указанные для местных квартир с надбавками за коммунальные услуги.

Расходы выпускников на 2023-24 годы в кампусе основаны на средней арендной плате за доступное жилье для выпускников UF. Расходы выпускников за пределами кампуса основаны на проводимом два раза в год обзоре расходов студентов-юристов, который проводится осенью 2022 года. Сюда входят арендная плата и коммунальные услуги в течение 10 месяцев. Стоимость питания основана на 7-дневном плане безлимитного питания UF Dining для студентов, проживающих в кампусе или за его пределами, и/или на 5-дневном плане безлимитного питания для студентов, живущих дома.

Расходы выпускников на 2023-24 годы в кампусе основаны на средней арендной плате за доступное жилье для выпускников UF. Расходы выпускников за пределами кампуса основаны на проводимом два раза в год обзоре расходов студентов-юристов, который проводится осенью 2022 года. Сюда входят арендная плата и коммунальные услуги в течение 10 месяцев. Стоимость питания основана на 7-дневном плане безлимитного питания UF Dining для студентов, проживающих в кампусе или за его пределами, и/или на 5-дневном плане безлимитного питания для студентов, живущих дома. - Прочие личные расходы

Личный бюджет основан на установленных Министерством труда США личных расходах и расходах на одежду на одного человека. Это включает в себя прачечную, туалетные принадлежности, мобильный телефон и мелкие прочие расходы. - Плата за федеральный студенческий кредит

Стоимость платы за выдачу федеральной студенческой ссуды в 2023–2024 годах — только учащиеся, которые берут взаймы, будут платить сборы за выдачу ссуды.

http://www.sfa.ufl.edu/basics/cost-of-attendance/#tophttp://www.sfa.ufl.edu/basics/cost-of-attendance/#top» top

2022-23 академический год:

- Стоимость обучения/плата

Стоимость обучения/плата за обучение в бакалавриате основана на 30 кредитных часах курсов уровня 0-4999. Плата за обучение в аспирантуре основана на 24 кредитных часах курсов уровня 5000-9999. Студенты, зачисленные на профессиональные программы в области стоматологии, медицины, ветеринарии, фармацевтики и некоторых программ MBA, платят за блоки. - Книги и расходные материалы

Затраты определяются путем усреднения общей стоимости книг и расходных материалов для учебных программ по бухгалтерскому учету, биологии, журналистике, психологии и инженерии на основе цен в магазине и книжном магазине кампуса (при этом 25% книг, приобретенных за 75 % от цены новой книги и при условии перепродажи 50% текстов по 50% стоимости). - Стоимость компьютеров/сотовых телефонов

Расходы на компьютеры, заложенные в студенческие бюджеты, пересчитываются в годовом исчислении.

Это означает, что цифра получена из ежемесячных затрат на покупку или аренду оборудования (включая принтер) в течение одного года и ежегодных покупок/обновлений программного обеспечения. Эти затраты рассчитаны за четырехлетний период. Тарифы на мобильные телефоны основаны на последнем опубликованном Департаментом труда обзоре потребительских расходов.

Это означает, что цифра получена из ежемесячных затрат на покупку или аренду оборудования (включая принтер) в течение одного года и ежегодных покупок/обновлений программного обеспечения. Эти затраты рассчитаны за четырехлетний период. Тарифы на мобильные телефоны основаны на последнем опубликованном Департаментом труда обзоре потребительских расходов. - Жилье и питание

Жилищные расходы для студентов бакалавриата, проживающих в кампусе, отражают среднее значение следующих затрат: среднее значение на территории кампуса, двухместные комнаты с кондиционером, холодильником и коммунальными услугами, а также среднее значение ставок, указанных для местных квартир с учетом коммунальных услуг. Расходы выпускников на территории кампуса основаны на средней арендной плате за доступное жилье для выпускников UF. Расходы выпускников за пределами кампуса основаны на проводимом два раза в год обзоре жилья для студентов-юристов. Сюда входит арендная плата и коммунальные платежи за 10 месяцев.

Об авторе