7 группа амортизации основных средств: Полная информация для работы бухгалтера

К какой амортизационной группе относится гидромотор высокого давления

Главная \ Бесплатные консультации \ Бухгалтерский учет \ К какой амортизационной группе относится гидромотор высокого давления

К какой амортизационной группе относится гидромотор высокого давления роторно-поршневой MR 1800 Н (для мешалок D1-D3 Vibramac) и токарно-винторезный станок?

По данному вопросу мы придерживаемся следующей позиции:

Гидромотор высокого давления роторно-поршневой и токарно-винторезный станок могут быть отнесены к пятой амортизационной группе для целей начисления амортизации в налоговом учете.

Обоснование позиции:

В соответствии с п.п. 1 и 4 ст. 258 НК РФ амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования.

Сроком полезного использования признается период, в течение которого объект основных средств служит для выполнения целей деятельности налогоплательщика.

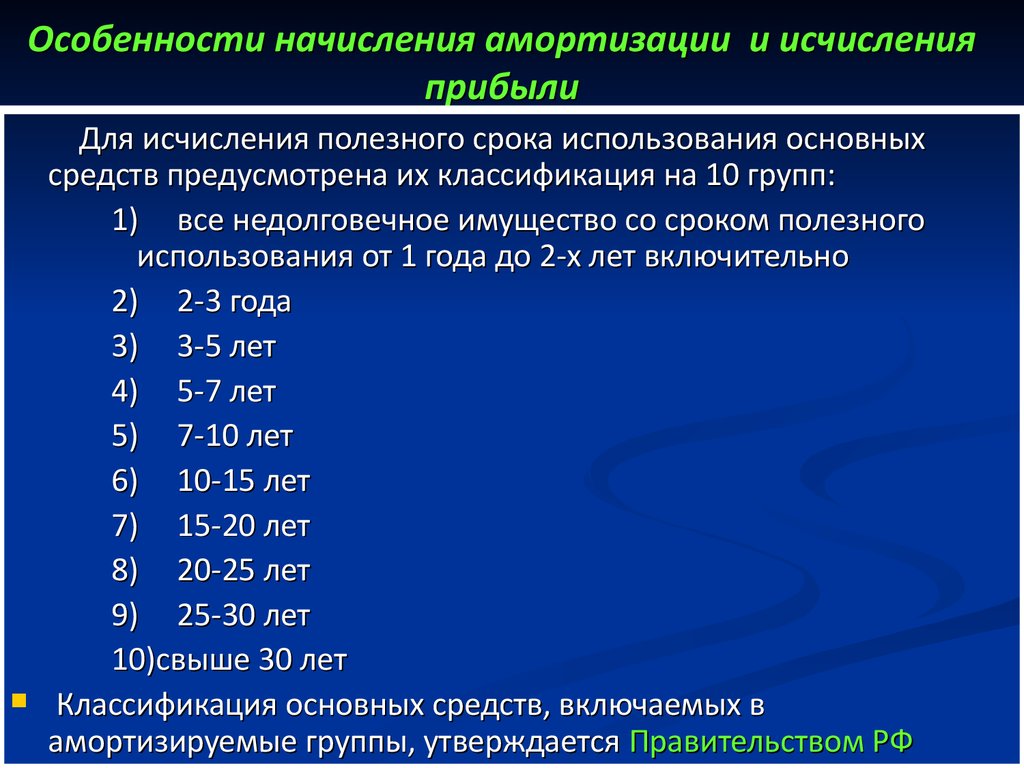

Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию объекта амортизируемого имущества с учетом Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.

При отнесении объектов основных средств к амортизационной группе по Классификации следует руководствоваться кодами Классификатора основных фондов ОК 013-2014 (СНС 2008) «Общероссийский классификатор основных фондов», который действует с 1 января 2017 года на основании приказа Росстандарта от 12.12.2014 N 2018-ст (далее также — ОКОФ, ОКОФ ОК 013-14).

Согласно ОКОФ объектами классификации в ОКОФ являются основные фонды. Основными фондами являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года, для производства товаров и оказания услуг.

В рассматриваемой ситуации мы имеем дело с активами, которые относятся к машинам и оборудованию.

Согласно информации, представленной во Введении к ОКОФ, группировка «Машины и оборудование, включая хозяйственный инвентарь, и другие объекты» включает три вида основных фондов: «Транспортные средства», «Информационное, компьютерное и телекоммуникационное (ИКТ) оборудование», «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты».

В свою очередь, в группировке ОКОФ «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты» классифицируются машины, оборудование и устройства, не относящиеся к транспортным средствам и к ИКТ-оборудованию.

Согласно ОКОФ гидромоторы (код ОКОФ 330.28.12.12.110) причислены к группировке «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты».

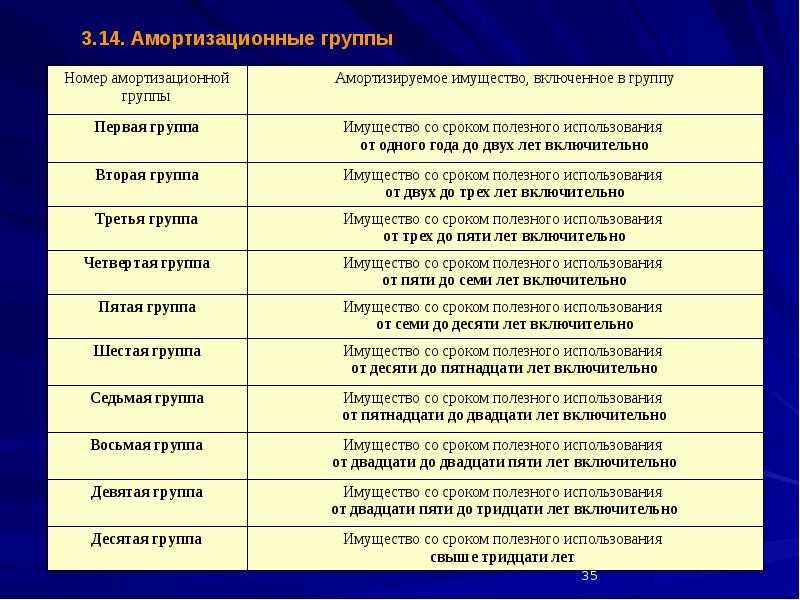

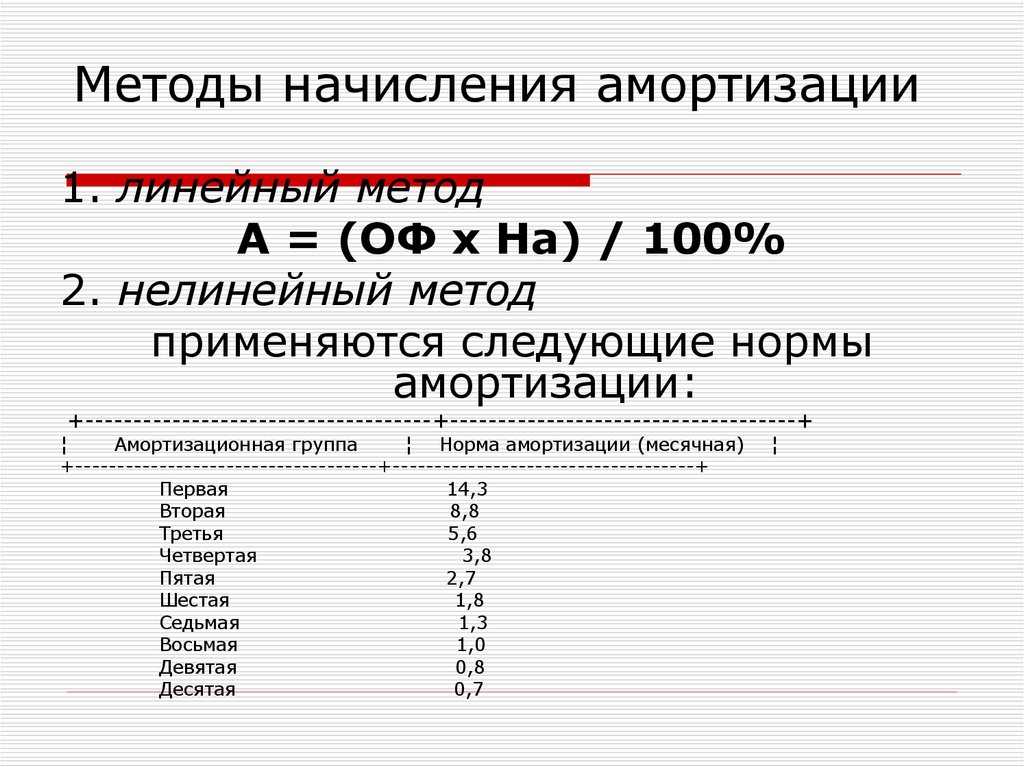

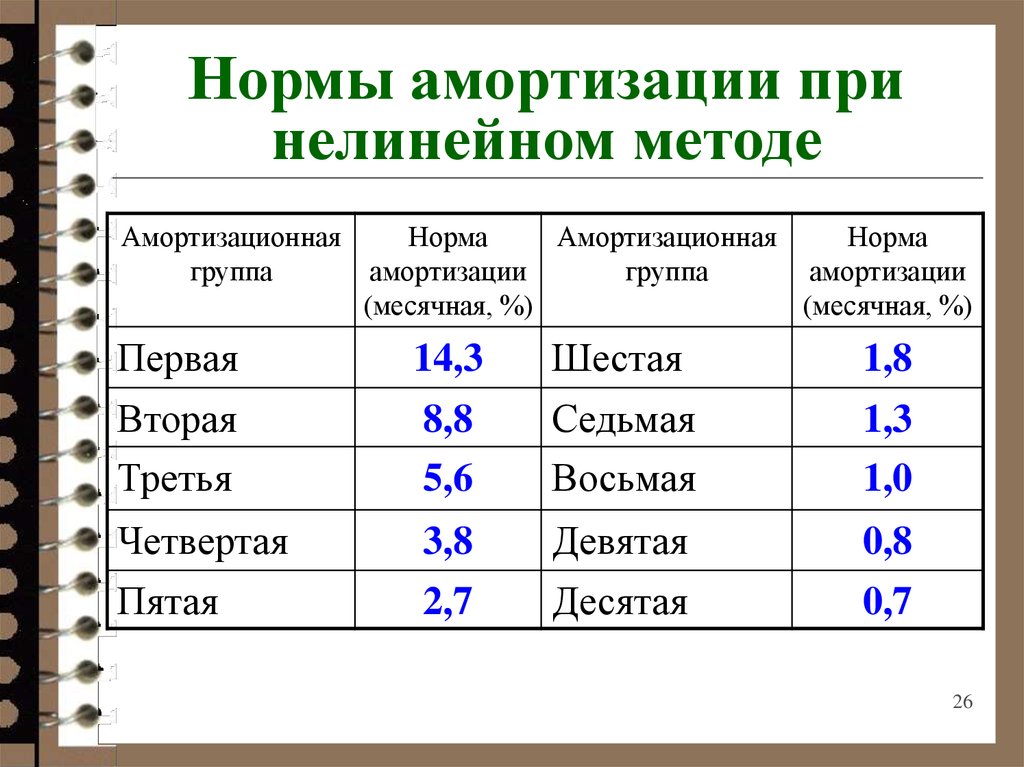

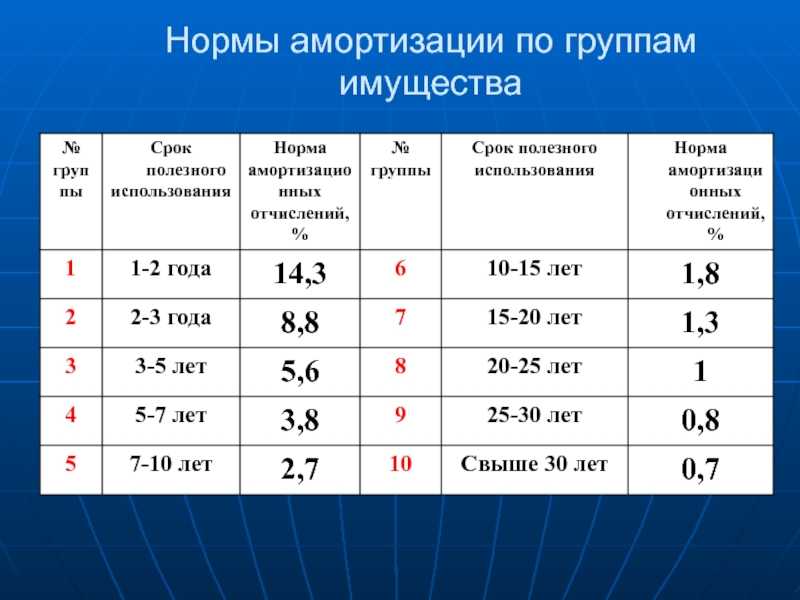

Однако данный код (330.28.12.12.110) непосредственно не содержится в Классификации. Вместе с тем в Классификации мы найдем оборудование гидравлическое и пневматическое силовое, кроме устройств пневмоприводов (с кодом ОКОФ 330.28.12.1) в подразделе «Машины и оборудование», которое входит в пятую группу (имущество со сроком полезного использования свыше 7 лет до 10 лет включительно).

Отметим также, что, используя переходный ключ между ОКОФ ОК 013-94 и ОКОФ ОК 013-2014 (СНС 2008), утвержденный приказом Росстандарта от 21.04.2016 N 458 (далее — Переходный ключ), мы можем установить, что гидронасосы и гидромоторы, отраженные в прежнем ОКОФ ОК 013-94 по коду 14 2916010, в новом ОКОФ отражены по коду 330. 28.12.13 и значатся в нем как насосы гидравлические, что подтверждает вывод о том, что последние в соответствии со кодом 330.28.12.13 подпадают под оборудование гидравлическое, указанное в Классификации с кодом ОКОФ 330.28.12.1.

28.12.13 и значатся в нем как насосы гидравлические, что подтверждает вывод о том, что последние в соответствии со кодом 330.28.12.13 подпадают под оборудование гидравлическое, указанное в Классификации с кодом ОКОФ 330.28.12.1.

Что касается токарно-винторезного станка, то в прежнем ОКОФ ОК 013-94 таковой значился по коду 14 2922105.

При этом новый ОКОФ не содержит в себе такого наименования ОС, как токарно-винторезный станок. Дело в том, что группировки в новом ОКОФ укрупнены: в нем приведены обобщенные названия объектов. В связи с этим поиск по названию — не единственный метод подбора кода ОКОФ для объекта основных средств. Решить проблему можно, проведя поиск по назначению основного средства. Так, в отношении новых объектов, которых в период разработки классификатора ОКОФ еще не было, подбирать код ОКОФ для них рекомендуется исходя из их назначения (смотрите: Энциклопедия решений. Определяем код ОКОФ. Поиск по названию основного средства; Энциклопедия решений. Определяем код ОКОФ. Поиск по назначению основного средства).

Поиск по назначению основного средства).

В соответствии с Переходным ключом станкам токарно-центровым (токарно-винторезным и токарным), отраженным в прежнем ОКОФ ОК 013-94 по коду 14 2922105, соответствуют в новом ОКОФ станки токарные металлорежущие (код 330.28.41.21).

Но в Классификации мы не находим непосредственно кода 330.28.41.21, В ней не содержится имущества с таким наименованием, как станки токарные металлорежущие. Однако из Классификации следует, что к пятой амортизационной группе (имущество со сроком полезного использования свыше 7 лет до 10 лет включительно) относятся станки металлообрабатывающие прочие (код 330.28.41.3), к которым причислены в том числе токарные группы, а также сверлильно-расточные группы, зубообрабатывающие, фрезерные; строгальные и долбежные; болто- и гайконарезные; станки отрезные, специальные и специализированные).

Таким образом, токарно-винторезный станок, как и гидромотор высокого давления роторно-поршневой MR 1800 Н, может быть отнесен к пятой амортизационной группе для целей начисления амортизации в налоговом учете.

В заключении напомним, что налогоплательщик имеет право установить любой срок полезного использования имущества в пределах сроков, установленных для соответствующей амортизационной группы (письма Минфина России от 20.08.2018 N 03-03-06/1/58781, от 14.06.2018 N 03-03-06/2/40724).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Графкин Олег

Ответ прошел контроль качества

6 февраля 2020 г.

расскажем то, о чем вы догадывались, но боялись спросить

Тема определения срока полезного использования основных средств стара, как мир. Нормативные правовые акты по учету основных средств однозначно устанавливают этот порядок на протяжении многих лет. Однако и в этом вопросе есть неурегулированные моменты и нормы, о которых можно поспорить. Этим и займемся в очередной статье.

Общий порядок определения срока полезного использованияПонятие срока полезного использования основного средства и порядок его определения устанавливают положения Инструкции № 157н*(1) и Федерального стандарта «Основные средства»*(2).

Срок полезного использования основного средства — это период, в течение которого учреждение предполагает его использовать в своей деятельности в тех целях, ради которых оно было приобретено, создано или получено.

Стандарт «Основные средства» предлагает 2 способа определения срока полезного использования.

1. Срок устанавливается исходя из ожидаемого срока получения экономических выгод и (или) полезного потенциала, заключенных в основном средстве.

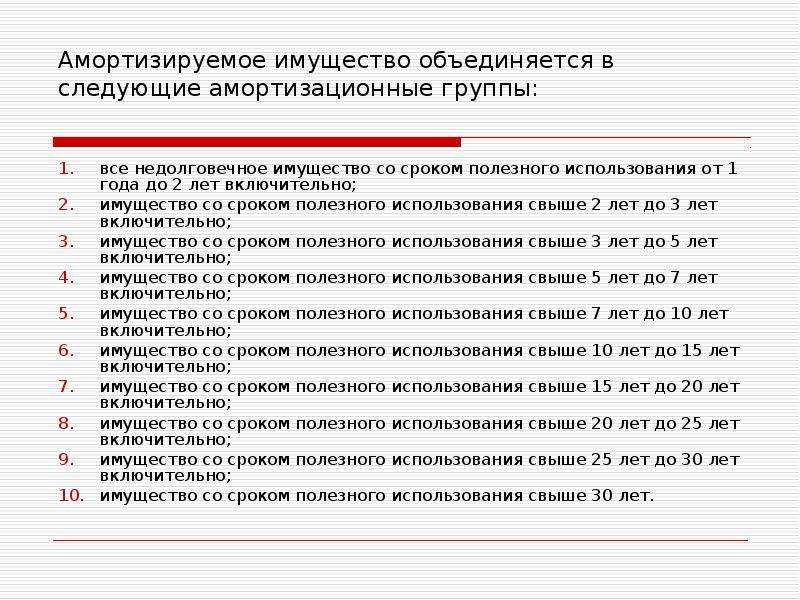

При этом нужно проверить, включено ли основное средство в амортизационные группы с 1 по 9 согласно постановлению Правительства РФ от 01.01.2002 № 1 «О Классификации основных средств, включаемых в амортизационные группы». А затем — определить срок полезного использования по наибольшему сроку, установленному для конкретной амортизационной группы.

Например, учреждение приобретает ковер и учитывает его исходя из срока полезного использования более 12 месяцев как основное средство. Согласно Постановлению № 1 ковер относится к третьей амортизационной группе (имущество со сроком полезного использования свыше 3 лет до 5 лет включительно). Значит, следует установить для ковра срок полезного использования 5 лет.

Значит, следует установить для ковра срок полезного использования 5 лет.

Если основное средство включено в 10 амортизационную группу, то срок полезного использования рассчитывается исходя из Единых норм амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР, утв. постановлением Совета Министров СССР от 22.10.1990 № 1072.

Обратите внимание: данный документ признан не действующим на территории РФ с 01.01.2021*(3). Однако он до сих пор упоминается в п. 35 Федерального стандарта «Основные средства» в целях определения срока полезного использования. Поэтому считаем, что комиссия по поступлению и выбытию активов может использовать этот документ.

2. Срок устанавливается исходя из рекомендаций, содержащихся в документах производителя и (или) на основании решения комиссии по поступлению и выбытию активов.

Такое решение принимается с учетом:

— ожидаемого срока использования объекта в соответствии с ожидаемой производительностью или мощностью;

— ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

— иных ограничений использования этого объекта, в том числе установленных согласно законодательству РФ;

— гарантийного срока использования объекта;

— сроков фактической эксплуатации и ранее начисленной суммы амортизации: для объектов, безвозмездно полученных от иных субъектов учета, государственных (муниципальных) организаций.

Иными словами, при определении срока полезного использования основного средства вторым способом следует брать информацию из документации производителя, входящей в комплектацию, а также учитывать конкретные характеристики объекта и условия его эксплуатации.

Например, срок полезного использования может быть разным у одной и той же пластиковой мебели, но размещаемой в крытом помещении и в летнем кафе. Разумеется, речь о качественной мебели, срок полезного использования которой в целом превышает 12 месяцев.

Обратите внимание: если принимается к учету бывший в эксплуатации объект, то при определении срока его полезного использования нужно учесть время его фактического использования и начисленную амортизацию (при наличии).

Выше мы описали 2 способа определения срока полезного использования основных средств. А теперь внимание — вопрос: нужно ли выбрать один из этих способов и закрепить в учетной политике? Как, например, мы выбираем способ начисления амортизации (линейный, метод уменьшаемого остатка или пропорционально объему продукции (услуг)) в соответствии с п.

Давайте разбираться. Согласно положениям Инструкций №№ 191н*(4) и 33н*(5) информация об основных положениях учетной политики учреждения раскрывается организациями бюджетной сферы в Таблице № 4 Пояснительной записки (фф. 0503160, 0503760). Пример заполнения Таблицы № 4 приведен в Приложении № 2 к Инструкции № 191н для казенных учреждений и органов власти (местного самоуправления), в Приложении № 2 к Инструкции № 33н для бюджетных и автономных учреждений. При первом ознакомлении с Приложениями № 2 складывается впечатление, что мы должны выбрать один из способов определения срока полезного использования и закрепить его в учетной политике. Более того, как показывает практика, учредители часто указывают подведомственным организациям на необходимость выбора того или иного способа, закрепления его в учетной политике и заполнения Таблицы № 4 так, как приведено в примере — Приложении № 2 к Инструкциям №№ 191н и 33н.

Однако мы считаем, что воспринимать пример заполнения Таблицы № 4 нужно следующим образом. Выбирать тот или иной способ определения срока полезного использования основного средства и пользоваться исключительно им — не в полной мере корректно. Скорее в примере идет речь об исключительных случаях, способ определения срока полезного использования для которых прямо не установлен положениями Федерального стандарта «Основные средства». Для них и нужно выбрать способ, закрепить его в учетной политике и, соответственно, внести в Таблицу № 4.

Например, учреждение приобретает бывшее в эксплуатации основное средство. Согласно постановлению Правительства РФ срок полезного использования равен 7 лет, но имущество уже было в эксплуатации 8 лет. При этом комиссия по поступлению и выбытию активов определила, что объект еще может использоваться в деятельности учреждения более 12 месяцев. Поэтому он и принимается в состав основных средств.

Такая ситуация в Федеральном стандарте «Основные средства» не описана.

Соответственно, нужно установить порядок определения срока полезного использования для такого случая самостоятельно. Логично выбрать именно второй способ, когда мы будем с учетом специфики использования объекта определять, в течение какого периода времени он будет применяться в тех целях, ради которых был приобретен. И именно такая информация отразится в последствии в Таблице № 4 Пояснительной записки.

Соответственно, нужно установить порядок определения срока полезного использования для такого случая самостоятельно. Логично выбрать именно второй способ, когда мы будем с учетом специфики использования объекта определять, в течение какого периода времени он будет применяться в тех целях, ради которых был приобретен. И именно такая информация отразится в последствии в Таблице № 4 Пояснительной записки.Итак, мы рассмотрели в статье общий порядок определения срока полезного использования основных средств и ответили на вопрос, в каких ситуациях нужно выбирать конкретный способ, закреплять его в учетной политике и отражать в отчетности.

________________________________________________

*(1) Инструкция, утв. приказом Минфина России от 01.12.2010 № 157н.

*(2) Федеральный стандарт «Основные средства», утв. приказом Минфина России от 31.12.2016 № 257н.

*(3) Согласно Постановлению Правительства России от 03.02.2020 № 80.

*(4) Инструкция о составлении бюджетной отчетности, утв. приказом Минфина России от 28.12.2010 № 191н.

приказом Минфина России от 28.12.2010 № 191н.

*(5) Инструкция о составлении бухгалтерской отчетности, утв. приказом Минфина России от 25.03.2011 № 33н.

Опубликовано

Методы амортизации основных средств — Business Central

- Статья

- 10 минут на чтение

В версии Business Central по умолчанию доступно восемь методов амортизации:

Прямолинейный

Снижение баланса 1

Снижение остатка 2

ДБ1/СЛ

ДБ2/СЛ

Определяется пользователем

Примечание

Укажите собственный метод амортизации, определив таблицы амортизации. Сведения о применении определяемого пользователем метода амортизации см.

в разделе Настройка пользовательского метода амортизации.

в разделе Настройка пользовательского метода амортизации.Руководство

Примечание

Используйте этот метод для основных средств, не подлежащих амортизации, например земли. Вы должны ввести амортизацию в журнал ГК основных средств. Расчет амортизации В пакетном задании не учитываются основные средства, для которых используется этот метод амортизации.

Полугодовая конвенция

Примечание

При использовании этого метода основное средство ежегодно амортизируется на одну и ту же сумму.

в разделе Настройка пользовательского метода амортизации.

в разделе Настройка пользовательского метода амортизации.Линейный метод амортизации

При использовании линейного метода в книге амортизации основных средств необходимо указать один из следующих вариантов:

- Амортизационный период (годы или месяцы) или дата окончания амортизации

- Фиксированный годовой процент

- Фиксированная годовая сумма

- Амортизационный период

Период амортизации

Если ввести период амортизации (количество лет амортизации, количество месяцев амортизации или дату окончания амортизации), по следующей формуле рассчитывается сумма амортизации:

Сумма амортизации = ((Балансовая стоимость — ликвидационная стоимость) x количество дней амортизации) / оставшиеся дни амортизации

Остаток дней амортизации рассчитывается как количество дней амортизации минус количество дней между датой начала амортизации и датой последней записи основных средств.

Балансовая стоимость может быть уменьшена за счет опубликованной оценки, списания, таможенных сумм 1 или 2, в зависимости от того, включен ли параметр Include in Depr. Поле Расчет деактивировано и активировано ли поле Часть балансовой стоимости на странице Настройка типа учета ОС . Этот расчет гарантирует, что основное средство будет полностью амортизировано на дату окончания амортизации.

Фиксированный годовой процент

Если ввести фиксированный годовой процент, приложение использует следующую формулу для расчета суммы амортизации:

Сумма амортизации = (Линейный % x База амортизации x Количество дней амортизации) / (100 x 360)

Фиксированная годовая сумма

Если ввести фиксированную годовую сумму, приложение использует следующую формулу для расчета суммы амортизации:

Сумма амортизации = (Фиксированная сумма амортизации x Количество дней амортизации) / 360

Пример — равномерное начисление амортизации

Стоимость приобретения основного средства составляет 100 000 LCY. Предполагаемый срок службы — восемь лет. Пакетное задание Расчет амортизации выполняется раз в два года.

Предполагаемый срок службы — восемь лет. Пакетное задание Расчет амортизации выполняется раз в два года.

В этом примере запись в книге основных средств выглядит следующим образом:

| Дата | FA Тип проводки | Дней | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01.01.20 | Стоимость приобретения | (Дата начала амортизации) | 100 000,00 | 100 000,00 |

| 30.06.20 | Амортизация | 180 | -6 250,00 | 93 750,00 |

| 31.12.20 | Амортизация | 180 | -6 250,00 | 87 500,00 |

| 30.06.21 | Амортизация | 180 | -6 250,00 | 81 250,00 |

| 31.12.21 | Амортизация | 180 | -6 250,00 | 75 000,00 |

30.06. 27 27 | Амортизация | 180 | -6 250,00 | 6 250,00 |

| 31.12.27 | Амортизация | 180 | -6 250,00 | 0 |

Снижение остатка 1 Амортизация

Этот метод ускоренной амортизации распределяет наибольшую часть стоимости актива на первые годы его полезного использования. Если вы используете этот метод, вы должны ввести фиксированный годовой процент.

Следующая формула рассчитывает сумму амортизации:

Сумма амортизации = (Уменьшающаяся балансовая стоимость, % x Количество дней амортизации x База амортизации) / (100 x 360)

Амортизируемая база рассчитывается как балансовая стоимость минус начисленная амортизация с даты начала текущего финансового года.

Разнесенная сумма амортизации может содержать записи с различными типами учета (снижение стоимости, настраиваемый1 и настраиваемый2), проведенными с даты начала текущего финансового года. Эти типы проводки включаются в учтенную сумму амортизации, если в поле 9 установлены галочки.0051 Тип амортизации и поля Часть балансовой стоимости на странице FA Настройка типа учета .

Эти типы проводки включаются в учтенную сумму амортизации, если в поле 9 установлены галочки.0051 Тип амортизации и поля Часть балансовой стоимости на странице FA Настройка типа учета .

Пример — Снижение остатка 1 Амортизация

Стоимость приобретения основных средств составляет 100 000 LCY. Поле Declining-Balance % равно 25. Пакетное задание Расчет амортизации выполняется два раза в год.

В следующей таблице показано, как выглядят записи книги основных средств.

| Дата | FA Тип проводки | Дней | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01.01.20 | Затраты на приобретение | (Дата начала амортизации) | 100 000,00 | 100 000,00 |

| 30.06.20 | Амортизация | 180 | -12 500,00 | 87 500,00 |

31. 12.20 12.20 | Амортизация | 180 | -12 500,00 | 75 000,00 |

| 30.06.21 | Амортизация | 180 | -9 375,00 | 65 625,00 |

| 31.12.21 | Амортизация | 180 | -9 375,00 | 56 250,00 |

| 30.06.22 | Амортизация | 180 | -7 031,25 | 49 218,75 |

| 31.12.22 | Амортизация | 180 | -7 031,25 | 42 187,50 |

| 30.06.23 | Амортизация | 180 | -5 273,44 | 36 914,06 |

| 31.12.23 | Амортизация | 180 | -5 273,44 | 31 640,62 |

| 30.06.24 | Амортизация | 180 | -3955,08 | 27 685,54 |

| 31.12.24 | Амортизация | 180 | -3,955.08 | 23 730,46 |

Метод расчета:

Год 1: 25% от 100 000 = 25 000 = 12 500 + 12 500

Год 2: 25% от 75 000 = 18 750 = 9 375 + 9 375

Год 3: 25% от 56 250 = 14 062,50 = 7 031,25 + 7 031,25

Расчет продолжается до тех пор, пока балансовая стоимость не сравняется с окончательной суммой округления или введенной ликвидационной стоимостью.

Амортизация по методу уменьшаемого остатка 2

Методы уменьшаемого остатка 1 и метода уменьшаемого остатка 2 рассчитывают одинаковую общую сумму амортизации для каждого года. Однако если вы запускаете пакетное задание Расчет амортизации чаще одного раза в год, метод уменьшающегося остатка 1 приведет к получению одинаковых сумм амортизации для каждого периода амортизации. С другой стороны, метод снижающегося остатка 2 приводит к уменьшению сумм амортизации за каждый период.

Пример — Снижение остатка 2 Амортизация

Стоимость приобретения основного средства составляет 100 000 LCY. Поле Declining-Balance % равно 25. Пакетное задание Расчет амортизации выполняется два раза в год. Записи книги основных средств выглядят следующим образом:

| Дата | FA Тип проводки | Дней | Сумма | Балансовая стоимость |

|---|---|---|---|---|

01. 01.20 01.20 | Затраты на приобретение | (Дата начала амортизации) | 100 000,00 | 100 000,00 |

| 30.06.20 | Амортизация | 180 | -13 397,46 | 86 602,54 |

| 31.12.20 | Амортизация | 180 | -11 602,54 | 75 000,00 |

| 30.06.21 | Амортизация | 180 | -10 048,09 | 64 951,91 |

| 31.12.21 | Амортизация | 180 | -8 701,91 | 56 250,00 |

Метод расчета:

- BV = Балансовая стоимость

- ND = Количество дней амортизации

- DBP = Процент снижения остатка

- Р = ДБФ /100

- D = НД /360

Формула расчета суммы амортизации:

DA = BV x (1 – (1 –P) D )

Значения амортизации:

| Дата | Расчет |

|---|---|

30. 06.20 06.20 | DA = 100 000,00 x (1 — (1 — 0,25) 0,5 ) = 13 397,46 |

| 31.12.20 | DA = 86 602,54 х (1 — (1 — 0,25) 0,5 ) = 11 602,54 |

| 30.06.21 | DA = 75 000,00 х (1 — (1 — 0,25) 0,5 ) = 10 048,09 |

| 31.12.21 | DA = 64 951,91 х (1 — (1 — 0,25) 0,5 ) = 8 701,91 |

DB1/SL Амортизация

DB1/SL представляет собой сокращенную комбинацию Убывающего остатка 1 и Прямой линии. Вычисление продолжается до тех пор, пока балансовая стоимость не сравняется с окончательной суммой округления или введенной ликвидационной стоимостью.

Пакетное задание Расчет амортизации вычисляет линейную сумму и сумму уменьшаемого остатка, но в журнал переносится только большая из двух сумм.

Вы можете использовать различные проценты для расчета уменьшаемого остатка.

Если вы используете этот метод, вы должны ввести расчетный срок полезного использования и процент уменьшаемого остатка на странице Книги амортизации FA .

Пример — Амортизация DB1-SL

Стоимость приобретения основных средств составляет 100 000 британских фунтов стерлингов. На странице Амортизационные книги ОС поле Снижение баланса % содержит 25, а поле Количество лет амортизации содержит 8. Расчет амортизации Пакетное задание запускается два раза в год.

Записи книги основных средств выглядят следующим образом:

| Дата | FA Тип проводки | Дней | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01.01.20 | Затраты на приобретение | (Дата начала амортизации) | 100 000,00 | 100 000,00 |

| 30.06.20 | Амортизация | 180 | -12 500,00 | 87 500,00 |

| 31.12.20 | Амортизация | 180 | -12 500,00 | 75 000,00 |

30. 06.21 06.21 | Амортизация | 180 | -9 375,00 | 65 625,00 |

| 31.12.21 | Амортизация | 180 | -9 375,00 | 56 250,00 |

| 30.06.22 | Амортизация | 180 | -7 031,25 | 49 218,75 |

| 31.12.22 | Амортизация | 180 | -7 031,25 | 42 187,50 |

| 30.06.23 | Амортизация | 180 | -5 273,44 | 36 914,06 |

| 31.12.23 | Амортизация | 180 | -5 273,44 | 31 640,62 |

| 30.06.24 | Амортизация | 180 | -3955,08 | 27 685,54 |

| 31.12.24 | Амортизация | 180 | -3955,08 | 23 730,46 |

| 30.06.25 | Амортизация | 180 | -3955,08 | 19 775,38 SL |

31. 12.25 12.25 | Амортизация | 180 | -3955,08 | 15 820,30 SL |

| 30.06.26 | Амортизация | 180 | -3955,08 | 11 865,22 SL |

| 31.12.26 | Амортизация | 180 | -3955,07 | 7910,15 SL |

| 30.06.27 | Амортизация | 180 | -3955,08 | 3955,07 СЛ |

| 31.12.27 | Амортизация | 180 | -3955,07 | 0,00 СЛ |

SL после балансовой стоимости означает, что использовался прямолинейный метод.

Метод расчета:

Год 1 (2020):

Сумма уменьшаемого остатка: 25% от 100 000 = 25 000 = 12 500 + 12 500

Прямолинейная сумма = 100 000 / 8 = 12 500 = 6 250 + 6 250

Используется сумма уменьшаемого остатка, поскольку она является большей суммой.

Год 5 (2025):

Сумма уменьшаемого остатка: 25% от 23 730,46 = 4 943,85 = 2 471,92 + 2 471,92

Прямолинейная сумма = 23 730,46/3 = 7 910,15 = 3 995,07 + 3 995,08

Используется прямолинейная сумма, поскольку она является большей суммой.

Амортизация по полугодовому соглашению

Метод полугодового соглашения будет применяться только в том случае, если вы установили флажок в поле Использовать полугодовое соглашение в фиксированном FA Амортизационный журнал стр.

Этот метод амортизации может использоваться в сочетании со следующими применяемыми методами амортизации:

- Прямолинейный

- Снижение баланса 1

- ДБ1/СЛ

При применении полугодовой конвенции основное средство имеет шесть месяцев амортизации в первом финансовом году, независимо от содержимого поля Дата начала амортизации .

Примечание

Предполагаемый срок службы основного средства, оставшегося после первого финансового года, всегда будет содержать полугодие с использованием условного метода полугодия. Таким образом, для правильного применения метода полугодовой конвенции необходимо 9Поле 0051 Дата окончания амортизации на странице Книги амортизации ОС всегда должно содержать дату, которая ровно за шесть месяцев до конечной даты финансового года, в котором основные средства будут полностью амортизированы.

Таким образом, для правильного применения метода полугодовой конвенции необходимо 9Поле 0051 Дата окончания амортизации на странице Книги амортизации ОС всегда должно содержать дату, которая ровно за шесть месяцев до конечной даты финансового года, в котором основные средства будут полностью амортизированы.

Пример — Полугодовая условная амортизация

Стоимость приобретения основного средства составляет 100 000 LCY. Дата начала амортизации — 01.03.20. Расчетный срок службы составляет пять лет, поэтому дата окончания амортизации должна быть 30.06.25. Расчет амортизации Пакетное задание выполняется ежегодно. Этот пример основан на календарном финансовом году.

Записи книги основных средств выглядят следующим образом:

| Дата | FA Тип проводки | Дней | Сумма | Балансовая стоимость |

|---|---|---|---|---|

01. 03.20 03.20 | Стоимость приобретения | (Дата начала амортизации) | 100 000,00 | 100 000,00 |

| 31.12.20 | Амортизация | 270 | -10 000,00 | 90 000,00 |

| 31.12.21 | Амортизация | 360 | -20 000,00 | 70 000,00 |

| 31.12.22 | Амортизация | 360 | -20 000,00 | 50 000,00 |

| 31.12.23 | Амортизация | 360 | -20 000,00 | 30 000,00 |

| 31.12.24 | Амортизация | 360 | -20 000,00 | 10 000,00 |

| 31.12.25 | Амортизация | 180 | -10 000,00 | 0,00 |

Пример — Амортизация DB1/SL с использованием полугодового соглашения

Стоимость приобретения основных средств составляет 100 000 LCY. Дата начала амортизации — 01. 11.20. Расчетный срок службы составляет пять лет, поэтому Дата окончания амортизации должна быть 30.06.25. На странице Амортизационные книги ОС поле Снижение баланса % содержит 40. Пакетное задание Расчет амортизации выполняется ежегодно. Этот пример основан на календарном финансовом году.

11.20. Расчетный срок службы составляет пять лет, поэтому Дата окончания амортизации должна быть 30.06.25. На странице Амортизационные книги ОС поле Снижение баланса % содержит 40. Пакетное задание Расчет амортизации выполняется ежегодно. Этот пример основан на календарном финансовом году.

Записи книги основных средств выглядят следующим образом:

| Дата | FA Тип проводки | Дней | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01.11.20 | Стоимость приобретения | (Дата начала амортизации) | 100 000,00 | 100 000,00 |

| 31.12.20 | Амортизация | 60 | -20 000,00 | 80 000,00 |

| 31.12.21 | Амортизация | 360 | -32 000,00 | 48 000,00 |

| 31.12.22 | Амортизация | 360 | -19,200. 00 00 | 28 800,00 |

| 31.12.23 | Амортизация | 360 | -11 520,00 | 17 280,00 |

| 31.12.24 | Амортизация | 360 | -11 520,00 | 5 760,00 SL |

| 31.12.25 | Амортизация | 180 | -5 760,00 | 0,00 СЛ |

SL после балансовой стоимости означает, что использовался прямолинейный метод.

Метод расчета:

Год 1:

Сумма уменьшаемого остатка = Сумма за весь год = 40% от 100 000 = 40 000. Таким образом, за полгода 40 000 / 2 = 20 000

Прямолинейная сумма = Сумма за весь год = 100 000 / 5 = 20 000. Таким образом, за полгода = 20 000 / 2 = 10 000

Используется сумма уменьшаемого остатка, поскольку она является большей суммой.

Год 5 (2024):

Сумма уменьшаемого остатка = 40% от 17 280,00 = 6,912.

00 Сумма линейным методом = 28 800 / 1,5 = 11 520,00

Используется прямолинейная сумма, поскольку она является большей суммой.

00

00 Дублирование записей в другие книги амортизации

Если у вас есть три книги амортизации, B1, B2 и B3, и вы хотите дублировать записи из B1 в B2 и B3, вы можете установить флажок в Часть списка дублирования поле в карточках книги амортизации для Б2 и Б3. Это может быть полезно, если книга амортизации B1 интегрирована с главной книгой и использует журнал основных средств основных средств, а книги амортизации B2 и B3 не интегрированы с главной книгой и используют журнал основных средств.

Когда вы вводите запись в B1 в журнал основных средств и устанавливаете флажок в поле Использовать список дублирования , приложение будет дублировать запись в книгах B2 и B3 в журнале основных средств, когда запись опубликовано.

Примечание

Вы не можете дублировать в том же журнале и в том же пакете журналов, из которого вы копируете. Если вы публикуете записи в журнале ГК основных средств, вы можете продублировать их в журнале ГК основных средств или в журнале ГК основных средств, используя другой пакет.

Если вы публикуете записи в журнале ГК основных средств, вы можете продублировать их в журнале ГК основных средств или в журнале ГК основных средств, используя другой пакет.

Примечание

Нельзя использовать одну и ту же серию номеров в журнале ГК основных средств и в журнале основных средств. При проводке записей в журнале ГК основных средств необходимо оставить поле № документа пустым. Если вы введете число в поле, оно будет продублировано в журнале основных средств. Вам придется вручную изменить номер документа, прежде чем вы сможете опубликовать журнал.

См. также

Основные средства

Настройка основных средств

Финансы

Подготовка к ведению бизнеса

Работа с Business Central

Найдите бесплатные модули электронного обучения для Business Central здесь

Методы амортизации: проверьте формулу, факторы и типы

3 июля 20199 мин. прочитано

Методы амортизации

- Методы амортизации

- Коэффициенты амортизации

- Пример расчета

- Формула убывания

Амортизация – это процесс учета преобразования первоначальной стоимости основных активов, таких как машины и оборудование, в расходы. Это относится к снижению стоимости основных средств из-за их использования, течения времени или устаревания.

Это относится к снижению стоимости основных средств из-за их использования, течения времени или устаревания.

Кроме того, амортизация является неденежным расходом, поскольку она не связана с оттоком денежных средств. Следовательно, амортизация как расход отличается от всех других обычных расходов.

Однако существуют различные факторы, учитываемые компанией при расчете амортизации. Одним из таких факторов является метод амортизации. Таким образом, компании используют различные методы амортизации для расчета амортизации. Итак, давайте рассмотрим пример амортизации, прежде чем обсуждать различные типы методов амортизации.

Различные методы амортизации

Компании используют различные методы для расчета амортизации. Это следующие:

Различные методы амортизации

- Метод амортизации прямой линии

- Метод снижения баланса

- Метод суммы годов.

- Метод дисконтированных денежных потоков

- Use Based Method

- Output Method

- Working Hours Method

- Mileage Method

- Other Methods

- Depletion Method

- Revaluation Method

- Group or Composite Method

1.

Straight Line Depreciation Method

Straight Line Depreciation MethodThis is the Наиболее распространенный метод расчета амортизации. Он также известен как метод фиксированной оплаты. В соответствии с этим методом на амортизацию каждого основного средства в каждом из отчетных периодов начисляется одинаковая сумма. Эта единая сумма начисляется до тех пор, пока актив не снизится до нуля или его ликвидационной стоимости в конце предполагаемого срока полезного использования.

Итак, этот метод получил свое название от линейного графика. Этот график выводится после нанесения равной суммы амортизации для каждого отчетного периода в течение срока полезного использования актива.

Таким образом, сумма амортизации рассчитывается путем простого деления разницы первоначальной стоимости или балансовой стоимости основного средства и ликвидационной стоимости на срок полезного использования актива.

Формула прямолинейной амортизации

Формула годовой амортизации линейным методом выглядит следующим образом:

Ежегодные расходы на амортизацию = (Стоимость актива – Ликвидационная стоимость)/Срок полезного использования актива

Где,

- Стоимость актива – это цена покупки или историческая стоимость

- Ликвидационная стоимость – это стоимость актива, оставшаяся после его срок полезного использования

- Срок полезного использования актива – это количество лет, в течение которых актив будет использоваться в бизнесе

2.

Метод уменьшаемого остатка

Метод уменьшаемого остаткаЭтот метод также известен как метод уменьшаемого остатка, метод списанной стоимости или методом уменьшаемого остатка. Фиксированный процент амортизации начисляется в каждом отчетном периоде на чистый остаток основных средств по этому методу. Этот чистый баланс представляет собой не что иное, как стоимость актива, которая остается после вычета накопленной амортизации.

Таким образом, это означает, что норма амортизации начисляется на уменьшающийся остаток актива. Этот актив отражается в бухгалтерских книгах на начало отчетного периода. Таким образом, балансовая стоимость актива списывается таким образом, чтобы уменьшить ее до остаточной стоимости.

Теперь, когда балансовая стоимость актива уменьшается с каждым годом, уменьшается и сумма амортизации. Соответственно, в первые годы актива начисляется более высокая сумма амортизации по сравнению с более поздними стадиями.

Таким образом, метод основан на допущении, что в первые годы актива следует начислять большую сумму амортизации. Это связано с низкими затратами на ремонт в такие годы. По мере того, как актив переходит на более поздние этапы своего срока полезного использования, стоимость ремонта и технического обслуживания такого актива увеличивается. Следовательно, в такие годы необходимо начислять меньшую сумму амортизации.

Это связано с низкими затратами на ремонт в такие годы. По мере того, как актив переходит на более поздние этапы своего срока полезного использования, стоимость ремонта и технического обслуживания такого актива увеличивается. Следовательно, в такие годы необходимо начислять меньшую сумму амортизации.

Формула метода уменьшаемого остатка

Расходы на амортизацию = (Балансовая стоимость актива на начало года x Норма амортизации)/100

3. Метод суммы лет

Другим методом ускоренной амортизации является метод суммы лет. Этот метод признает амортизацию по ускоренной норме. Таким образом, в соответствии с этим методом амортизируемая стоимость актива начисляется дробно за разные отчетные периоды.

Эта дробь представляет собой отношение между оставшимся сроком полезного использования актива в определенный период и суммой цифр лет. Таким образом, эта дробь указывает на то, что заблокированный капитал или выгода, полученная от актива, являются самыми высокими в первый год.

Таким образом, по мере приближения срока полезного использования актива выгода, полученная от такого актива, снижается. Другими словами, наибольшая сумма амортизации распределяется в первый год, поскольку до этого времени капитал не был возмещен. Соответственно, наименьшая сумма амортизации должна начисляться в последний год, поскольку основная часть вложенного капитала была возмещена.

Формула амортизации по сумме цифр за годы

Ниже приведена формула для метода суммы цифр за годы.

Расходы на амортизацию = Амортизируемая стоимость x (Оставшийся срок полезного использования актива/Сумма цифр в годах

Где амортизируемая стоимость = Стоимость актива – Остаточная стоимость

Сумма цифр в годах = (n(n +1))/ 2 (где n = срок полезного использования актива)

4. Метод двойного уменьшаемого остатка

Этот метод представляет собой сочетание линейного метода и метода уменьшаемого остатка Таким образом, амортизация начисляется на уменьшенную стоимость основных средств в начале года по этому методу. Это точно так же, как метод уменьшаемого остатка. Однако фиксированная норма амортизации применяется так же, как и в случае линейного метода. Эта норма амортизации в два раза больше, чем ставка, начисляемая по прямолинейному методу. Таким образом, этот метод приводит к завышению амортизации актива в конце срока его полезного использования по сравнению с ожидаемой ликвидационной стоимостью 9.0015

Это точно так же, как метод уменьшаемого остатка. Однако фиксированная норма амортизации применяется так же, как и в случае линейного метода. Эта норма амортизации в два раза больше, чем ставка, начисляемая по прямолинейному методу. Таким образом, этот метод приводит к завышению амортизации актива в конце срока его полезного использования по сравнению с ожидаемой ликвидационной стоимостью 9.0015

Поэтому компании применяют различные подходы для преодоления такой проблемы. Во-первых, корректируется сумма начисленной амортизации за последний год. Это делается для того, чтобы ликвидационная стоимость была равна ожидаемой ликвидационной стоимости. Во-вторых, многие компании предпочитают использовать прямолинейный метод амортизации в прошлом году, чтобы скорректировать переамортизированную ликвидационную стоимость.

Формула двойного уменьшаемого остатка

Годовые расходы на амортизацию = 2 x (Стоимость актива – Ликвидационная стоимость)/Срок полезного использования актива

Или

Расходы на амортизацию = 2 x Стоимость актива x норма амортизации

Пример расчета амортизации

Kapoor Pvt Ltd. приобрела оборудование на сумму рупий. 1 00 000 31 марта 2018 г. Однако в 2018 г. на рынок выходит новый вариант того же оборудования благодаря инновациям в технологиях. Как следствие, оборудование, приобретенное Kapoor Pvt. Ltd. устаревает. Это технологическое новшество приводит к снижению стоимости старого оборудования. Скажем, прибыль до амортизации и налогов Kapoor Pvt. Ltd за год, закончившийся в декабре 2018 года, составляет 50 000 рупий. А амортизация за тот же отчетный период составляет 50 000 руб. 10 000. Следовательно, амортизация машин и оборудования показана следующим образом:

приобрела оборудование на сумму рупий. 1 00 000 31 марта 2018 г. Однако в 2018 г. на рынок выходит новый вариант того же оборудования благодаря инновациям в технологиях. Как следствие, оборудование, приобретенное Kapoor Pvt. Ltd. устаревает. Это технологическое новшество приводит к снижению стоимости старого оборудования. Скажем, прибыль до амортизации и налогов Kapoor Pvt. Ltd за год, закончившийся в декабре 2018 года, составляет 50 000 рупий. А амортизация за тот же отчетный период составляет 50 000 руб. 10 000. Следовательно, амортизация машин и оборудования показана следующим образом:

Прибыль до амортизации и налогов, руб. 50 000

(-) Амортизация, рупий. 10 000

Прибыль до налогообложения рупий. 40,000

Факторы для оценки амортизации

Существует множество факторов, которые необходимо учитывать для расчета суммы амортизации, начисляемой в каждом отчетном периоде. К ним относятся:

Стоимость актива

Стоимость актива также известна как историческая стоимость. Он состоит из покупной цены основного средства и прочих затрат, понесенных для приведения актива в рабочее состояние. Эти расходы включают фрахт и транспортировку, стоимость установки, комиссионные, страховку и т. д.

Он состоит из покупной цены основного средства и прочих затрат, понесенных для приведения актива в рабочее состояние. Эти расходы включают фрахт и транспортировку, стоимость установки, комиссионные, страховку и т. д.

Ликвидационная стоимость

Ликвидационная стоимость также известна как чистая остаточная стоимость или стоимость брака. Это оценочная чистая стоимость реализации актива в конце срока его полезного использования. Эта стоимость определяется как результат разницы между продажной ценой и расходами, необходимыми для выбытия актива.

Предполагаемый срок полезного использования

Коммерческий или экономический срок службы актива называется сроком полезного использования актива. Теперь при оценке срока полезного использования актива не учитывается его физический срок службы. Это связано с тем, что актив может находиться в хорошем физическом состоянии через несколько лет, но не может использоваться в производственных целях.

Метод амортизации

Вам необходимо определить подходящий способ распределения стоимости актива по периодам, в течение которых актив используется.

Об авторе