70 счет бухгалтерского учета для чайников: СЧЕТ 70 «РАСЧЕТЫ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА» \ КонсультантПлюс

Проводки по зарплате с использованием счета 70: таблица

Актуально на

Бухгалтерский счет 70 применяют в проводках, отражающих расчеты с работниками по оплате труда. В статье вы найдете типовые проводки по зарплате в удобной таблице.

Что отражают на счете 70 «Расчеты с персоналом по оплате труда»

Данный счет предназначен для проведения в бухгалтерском учете хозопераций по расчету с работниками организации. Подробную информацию о счете 70 можно найти в Плане счетов, утв. Приказом Минфина РФ от 31.10.2000 № 94н.

На счете находят отражение расчеты по:

- заработной плате,

- отпускам,

- пособиям по социальному или пенсионному страхованию,

- единовременным и регулярным вознаграждениям,

- дивиденды,

- прочие выплаты работникам.

На счете 70 фиксируются хозоперации по расчетам исключительно с сотрудниками организации по оплате труда. Расчеты с иными лицами здесь не отражают. Причем расчеты с физлицами по ГПХ отражать на счете 70 методически некорректно.

Причем расчеты с физлицами по ГПХ отражать на счете 70 методически некорректно.

Аналитический учет по счету 70 осуществляют по каждому работнику. Расширенную аналитику можно вести по отделам, территориальному признаку, проектам и др.

К данному счету возможно открыть субсчета в соответствии с планом счетов, утвержденных организацией. К примеру, счет 70.1 можно использовать в расчетах с сотрудниками филиала А, счет 70.2 — филиала Б и т. д.

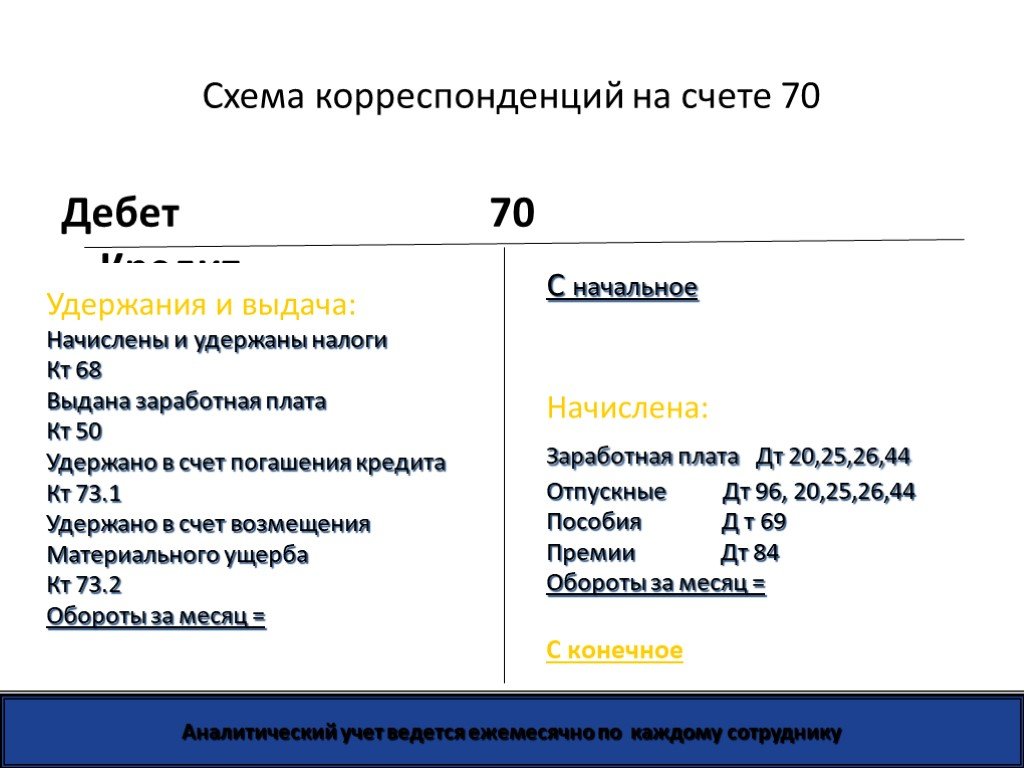

Дебет и кредит счета 70

Счет 70 — активно-пассивный. По кредиту показывают суммы, начисляемые работнику: зарплату, премию, отпускные, больничные и др. По дебету счета 70 проходят выплачиваемые работнику суммы, а также удержания: НДФЛ, алименты и проч.

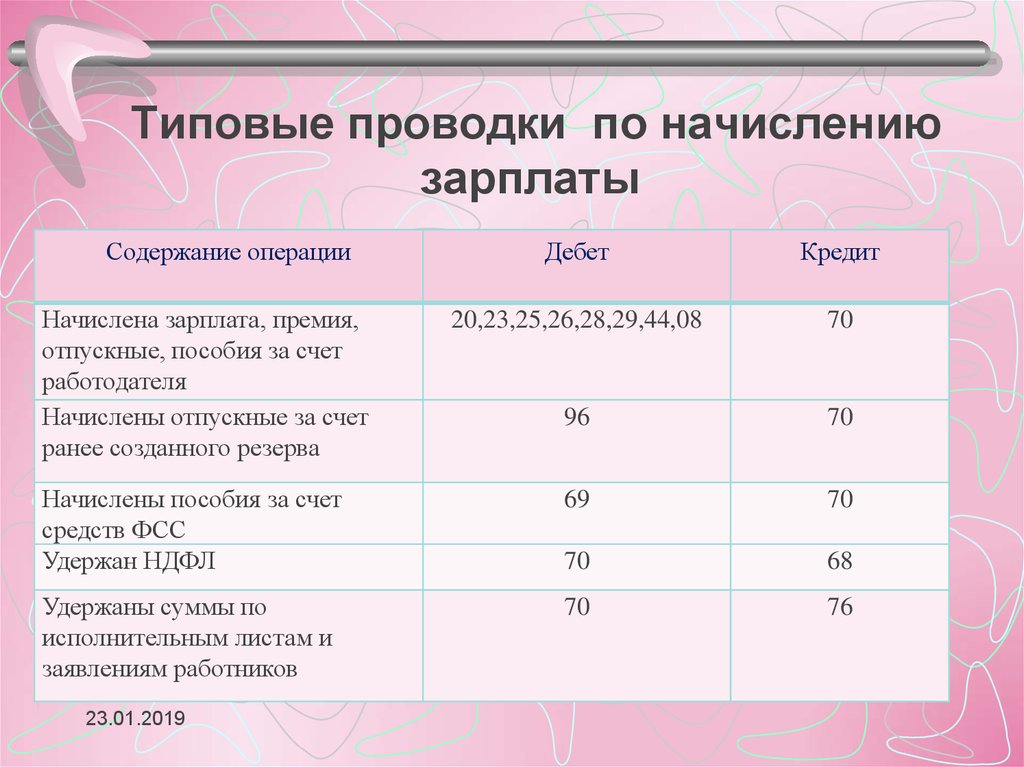

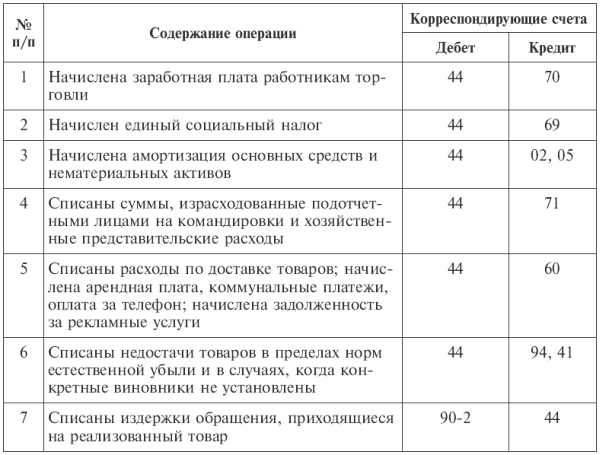

Типовые проводки по счету 70 в таблице

Мы сгруппировали проводки по счету 70 в удобную таблицу, которую можно при необходимости скачать.

| Дебет | Кредит | Содержание операции | Документ-основание |

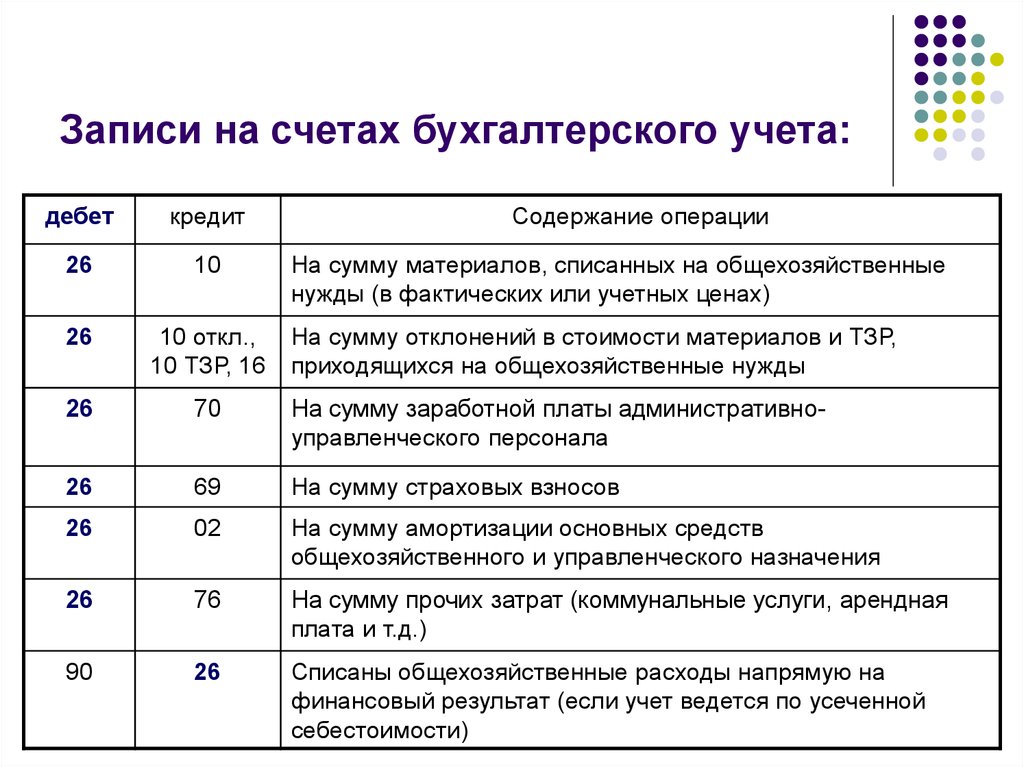

| 20 | 70 | Начислили зарплату работнику основного производства | Расчетная ведомость (или расчетно-платежная ведомость) |

| 26 | 70 | Начислили зарплату руководителю производственного предприятия | Расчетная ведомость (или расчетно-платежная ведомость) |

| 23 | 70 | Начислили зарплату сотруднику вспомогательного производства | Расчетная ведомость (или расчетно-платежная ведомость) |

| 28 | 70 | Начислили зарплату работнику, исправляющему производственный брак | Расчетная ведомость (или расчетно-платежная ведомость) |

| 44 | 70 | Начислили зарплату сотруднику, занятому в торговле | Расчетная ведомость (или расчетно-платежная ведомость) |

| 96 | 70 | Начислили отпускные сотруднику за счет резерва (в случае создания резерва для оплаты отпусков) | Расчетная ведомость (или расчетно-платежная ведомость) |

| 20 | 70 | Начислили отпускные сотруднику основного производства в сумме, превысившей созданный резерв | Расчетная ведомость (или расчетно-платежная ведомость) |

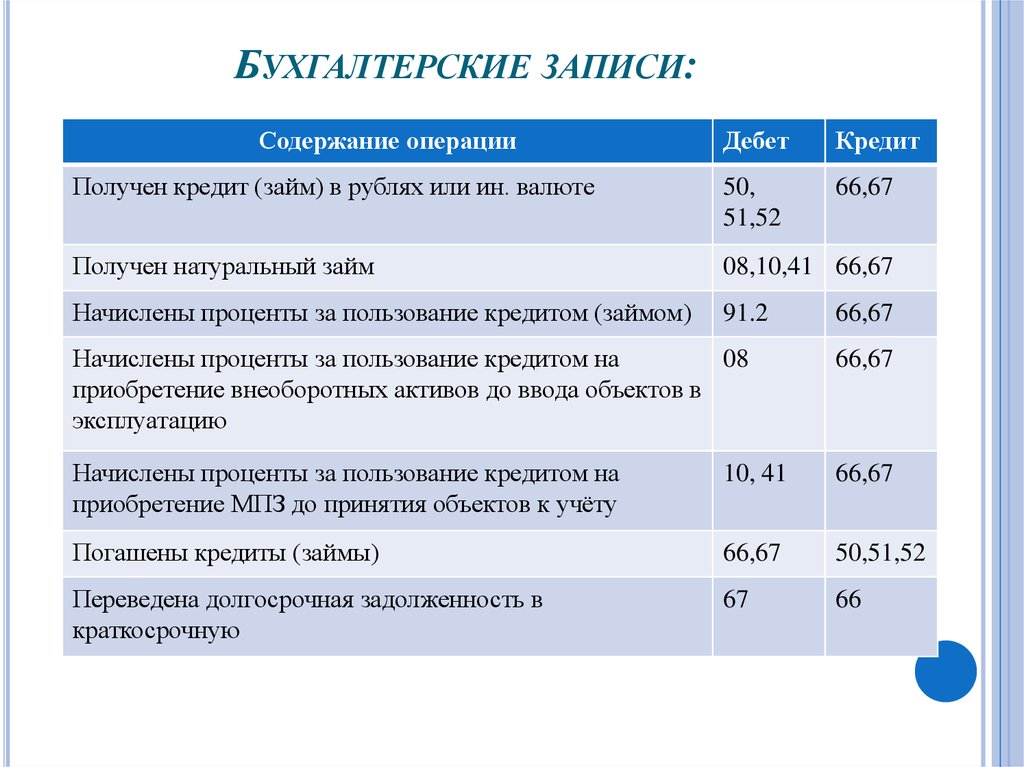

| 70 | 68 | Удержали НДФЛ | |

| 91 | 70 | Начислили премию к юбилею работника | Расчетная ведомость (или расчетно-платежная ведомость) |

| 91 | 70 | Начислили премию работникам к общегосударственным или профессиональным праздникам |

|

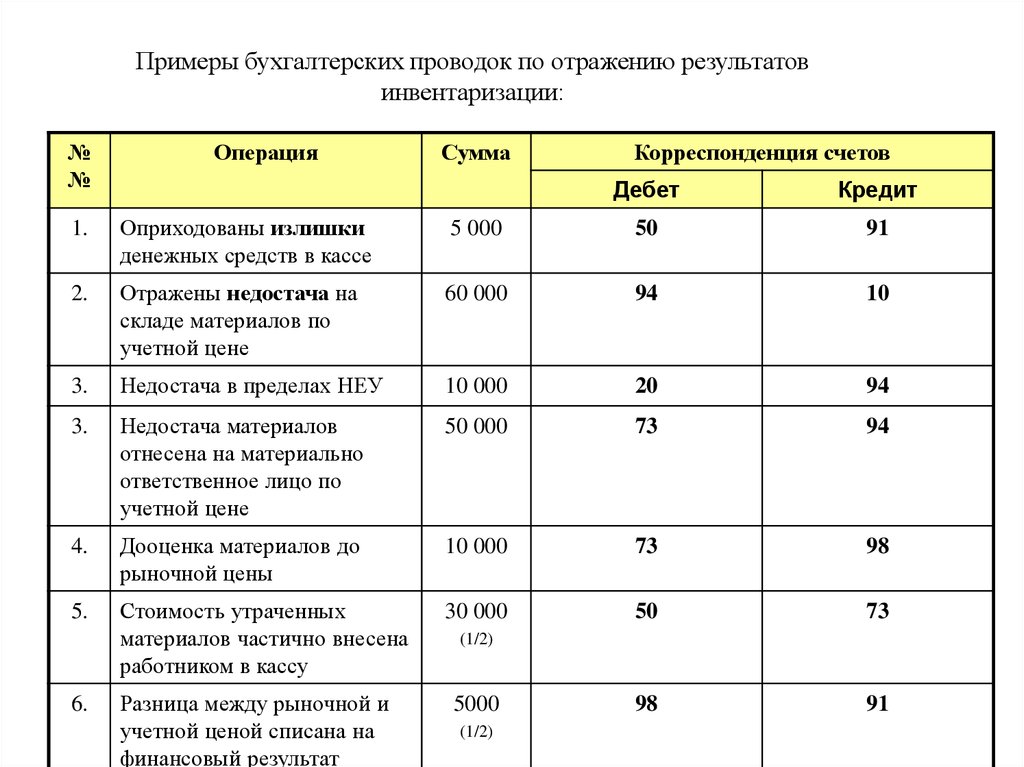

| 70 | 73 | Произвели удержание из зарплаты по результатам инвентаризации |

|

| 70 | 76 | Депонировали не полученную в срок зарплату |

|

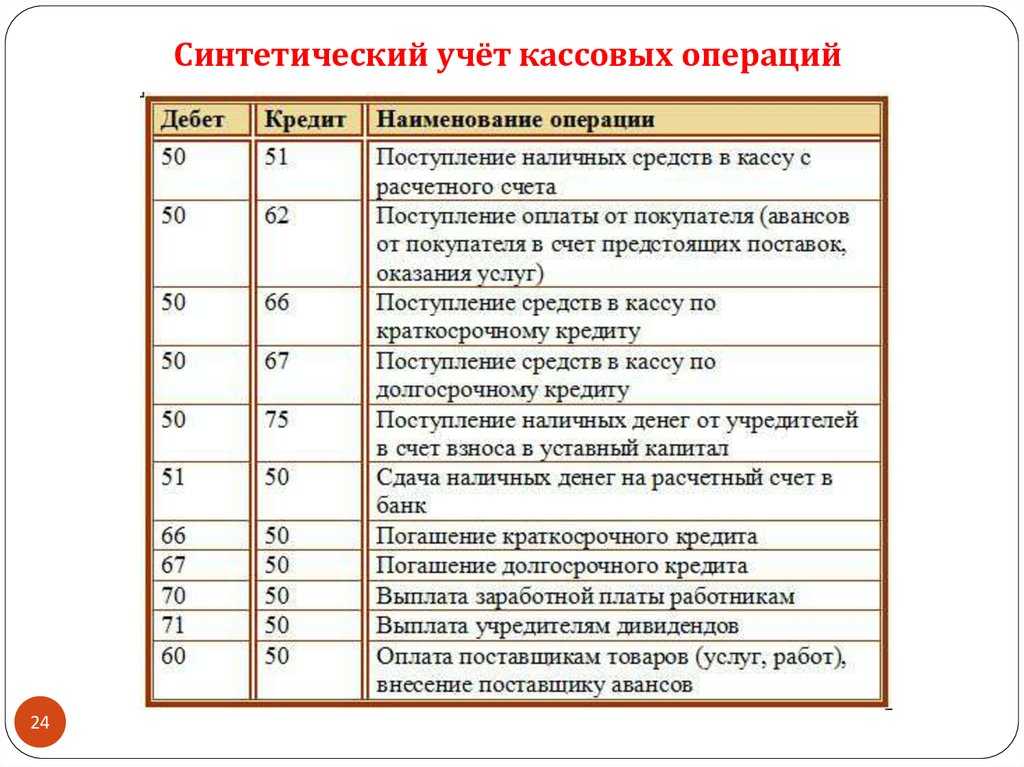

| 70 | 50 | Выдали зарплату из кассы предприятия |

|

| 70 | 51 | Перечислили зарплату с расчетного счета предприятия на банковские карты сотрудников |

|

| 70 | 94 | Удержали из зарплаты подотчетные суммы, не возвращенные сотрудником в срок (не больше 20% начисленной зарплаты (ст. 138 ТК РФ)) 138 ТК РФ)) |

|

| 70 | 90.1 | Выдали зарплату в натуральной форме (не больше 20% от начисленной зарплаты (ст. 131 ТК РФ) |

|

70 счет бухгалтерского учета 👨💼 пассивный счет «Расчеты с персоналом по оплате труда» — Контур.Бухгалтерия

Одна из обязанностей работодателя — постоянная выплата зарплаты. Ее расчетом и начислением занимается бухгалтерия компании. В бухучете даже есть отдельный счет 70 “Расчеты с персоналом по оплате труда”. Разберем, зачем он нужен, какую информацию он хранит, и какие субсчета к нему можно открыть.

Зачем нужен 70 счет

Бухгалтерский счет используют для сбора информации о расчетах с персоналом. По кредиту бухгалтерия проводит начисление зарплаты, увеличивая задолженность компании перед персоналом. А по дебету отражает выплаты, уменьшая сумму задолженности перед работниками. Также по дебету 70 счета фиксируют удержание НДФЛ с зарплаты.

А по дебету отражает выплаты, уменьшая сумму задолженности перед работниками. Также по дебету 70 счета фиксируют удержание НДФЛ с зарплаты.

70 счет имеет кредитовый остаток на конец месяца, так как начисление зарплаты происходит на последний день месяца, а выплата — в следующий месяц, например 5 или 10 числа. Дебетовый остаток по 70 счету тоже возможен, например, если сотруднику перевели зарплату больше, чем начислили.

Какие выплаты учитывают на счете 70

Заработная плата — это самая весомая статья, которую отражают на счете 70, но не единственная. Помимо зарплаты, на этот счет попадают:

- премиальные;

- компенсации, например, за работу в тяжелых условиях или переработку;

- отпускные;

- больничные и декретные;

- вознаграждения за выслугу лет;

- начисленные пособия по социальному страхованию;

- доходы от участия в капитале организации.

Что такое депонированная заработная плата

Бывают ситуации, когда зарплату начислили, но вовремя сотруднику не выдали из-за его неявки. Сейчас это редкость, так как большинство получает зарплату на банковскую карту, но такие ситуации бывают. Причины, по которым работник не смог вовремя забрать зарплату из кассы разные, например, его положили в больницу, и он не смог явиться в кассу организации.

Сейчас это редкость, так как большинство получает зарплату на банковскую карту, но такие ситуации бывают. Причины, по которым работник не смог вовремя забрать зарплату из кассы разные, например, его положили в больницу, и он не смог явиться в кассу организации.

В таком случае его зарплату депонируют, то есть отражают ее неполученной в первичных документах. Для этого делают проводку:

Дт 70 Кт 76.Расчеты по депонированным суммам

Когда сотрудник получит депонированную зарплату, делают проводку:

Дт 76 Кт 50

Зарплату депонируют на срок до 3 лет. Если в течение этого времени сотрудник за ней не явится, то она подлежит включению в состав доходов компании.

Как ведут аналитический учет по счету 70

Аналитику на 70 счете ведут по каждому сотруднику компании. Сотрудников можно объединять по направлениям, подразделениям и так далее.

С какими счетами корреспондирует счет 70

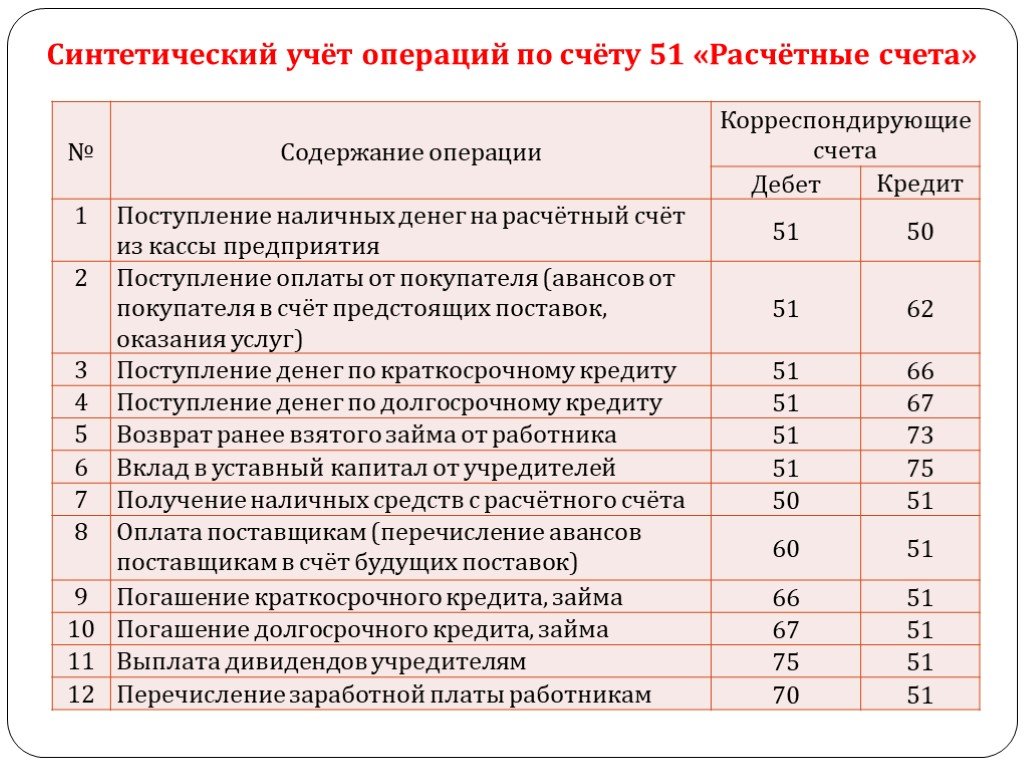

Счет 70 корреспондирует со многими затратными счетами. Для удобства мы собрали все в таблице.

Для удобства мы собрали все в таблице.

| Счет 70 корреспондирует по дебету с | Счет 70 корреспондирует по кредиту с |

|---|---|

|

|

Основные проводки с 70 счетом

Проводки по 70 счету в компании одинаковы из месяца в месяц. По кредиту в корреспонденции с одним из затратных счетов начисляют зарплату. А выплату проводят по кредиту с корреспонденцией по счету кассы или расчетного счета. Вот основные проводки 70 счета.

По кредиту в корреспонденции с одним из затратных счетов начисляют зарплату. А выплату проводят по кредиту с корреспонденцией по счету кассы или расчетного счета. Вот основные проводки 70 счета.

| Дебет | Кредит | Суть операции |

|---|---|---|

| 20 | 70 | Начислена зарплата производственных работников (фасовщиц, операторов, упаковщиков и так далее) |

| 23 | 70 | Начислена зарплата работникам вспомогательных производств (например, занятым производством тары или ремонтом оборудования) |

| 25 | 70 | Начислена зарплата общепроизводственного персонала (начальник производства, директор цеха и так далее) |

| 26 | 70 | Начислена зарплата управленческого персонала (директора, бухгалтера, экономиста, юриста и так далее) |

| 28 | 70 | Начислена зарплата за устранение брака |

| 29 | 70 | Начислена зарплата сотрудникам обслуживающего производства |

| 44 | 70 | Начислена зарплата отдела продаж (менеджера по продажам) |

| 08 | 70 | Начислена зарплата за монтаж и ввод в эксплуатацию основных средств |

| 10/15 | 70 | Начислена зарплата за заготовление сырья и материалов |

| 76 | 70 | |

| 84 | 70 | Начислены дивиденды сотрудникам |

91. 2 2 | 70 | Начислена зарплата работника, занятым ликвидацией последствий ЧС |

| 20/23/25/26/44 | 70 | Начислены отпускные |

| 96 | 70 | Начисление отпускных при наличии резерва |

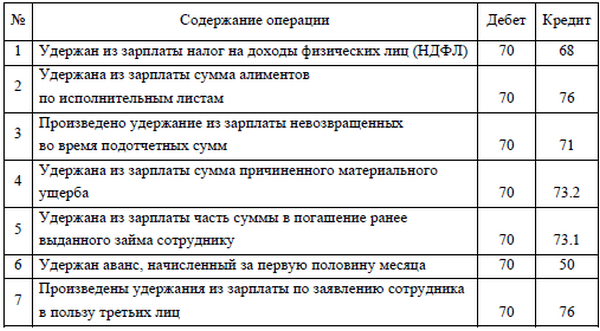

| 70 | 68 | Удержан НДФЛ с зарплаты |

| 70 | 50 | Зарплата выплачена из кассы |

| 70 | 51 | Зарплата выплачена с расчетного счета на счет сотрудника |

| 50 | 70 | Возврат работником излишне перечисленной зарплаты |

| 70 | 52 | Перечислена зарплата с валютного счета |

| 70 | 94 | Удержание в счет возмещения убытка |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно начислять зарплату, рассчитывать налоги и взносы и сдавать отчеты по сотрудникам (6-НДФЛ, РСВ, СЗВ-М, СЗВ-ТД и так далее). Всем новичкам мы предоставляем бесплатный пробный период на 14 дней.

Всем новичкам мы предоставляем бесплатный пробный период на 14 дней.

Что такое правило составления бюджета 70-20-10?

Наши эксперты выбирают лучшие продукты и услуги, чтобы помочь вам принимать разумные решения с вашими деньгами (вот как). В некоторых случаях мы получаем комиссию от наших партнеров; тем не менее, наши мнения являются нашими собственными. Условия применяются к предложениям, перечисленным на этой странице.

- Бюджет 70-20-10 — это руководство, которое упрощает распределение вашего дохода на расходы, сбережения и пожертвования.

- Бюджет 70-20-10 идеален для людей, которые только начинают учиться управлять своими доходами.

- Одним из недостатков бюджета 70-20-10 является то, что он не отделяет дискреционные расходы от стоимости жизни.

Спасибо за регистрацию!

Получайте доступ к своим любимым темам в персонализированной ленте, пока вы в пути.

Составление бюджета — отличный способ контролировать свои доходы. Но с кажущимися бесконечными способами разделить ваши деньги, может быть полезно следовать одному из многочисленных руководящих принципов составления бюджета. «Это не обязательно должен быть миллион категорий, и на это действительно требуется много времени. Есть способы сделать это действительно удобоваримым и легким», — говорит Дани Паскарелла, профессионал CFP® и основатель OneEleven Financial Wellness.

Предложение избранного партнера

Simplifi by Quicken

Сборы

2,99 доллара США в месяц (оплачивается ежегодно)

Посмотреть полную информацию

Узнать больше

Предложение избранного партнера

Simplifi by Quicken

Сборы

2,99 доллара США в месяц (оплачивается ежегодно)

Посмотреть полную информацию

Узнать больше

На веб-сайте Simplifi от Quicken

Simplifi от Quicken

Узнать больше

На веб-сайте Simplifi by Quicken

Предложение избранного партнера

Подробная информация

Сборы

2,99 доллара США в месяц (оплачивается ежегодно)

За и против

Значок шевронаУказывает на расширяемый раздел или меню, а иногда и на предыдущие/следующие параметры навигации. Значок галочкиФлажок. Это указывает на подтверждение вашего предполагаемого взаимодействия.

Значок галочкиФлажок. Это указывает на подтверждение вашего предполагаемого взаимодействия.30-дневная гарантия возврата денег

Значок приборной панелиПриборная панель. Это часто указывает на взаимодействие, чтобы уменьшить раздел.Simplifi by Quicken взимает ежемесячную плату

Основные моменты

Значок шевронаОбозначает расширяемый раздел или меню, а иногда и предыдущие/следующие параметры навигации.Дополнительная информация

- Будьте в курсе своих финансов менее чем за 5 минут в неделю.

- Проверьте свой индивидуальный бюджетный план — в любое время и в любом месте!

- Отслеживайте свои расходы

- Узнайте, куда уходят ваши деньги, и найдите места, где можно сэкономить.

- Держите счета под контролем

- Найдите подписки, которые вы не используете, и начните экономить с первого дня.

Более новый план среди этих руководящих принципов — бюджет 70-20-10, который может служить основой для более подробного бюджета в будущем. Вот все, что вам нужно знать, чтобы определить, подходит ли вам этот план.

Что такое бюджет 70-20-10?Как и другие рекомендации по составлению бюджета, такие как правило 50-30-20, бюджет 70-20-10 предлагает свободный план составления бюджета, который упрощает то, что может быть сложным процессом. Руководство по бюджету 70-20-10 делит ваш доход после уплаты налогов на три категории: ежемесячные расходы, сбережения, погашение долга и пожертвования.

Используйте 70% своего дохода на нужды и нужды

В отличие от большинства бюджетов, в которых стоимость жизни и дискреционные расходы разделены на две разные категории, бюджет 70-20-10 объединяет обе категории в одну. Поскольку нет линии, отделяющей ваши потребности от ваших желаний, может быть полезно выяснить, какой процент ваших расходов является фиксированным, например, арендная плата или коммунальные услуги, и выяснить, какой процент ваших денег на расходы все еще доступен.

Поскольку нет линии, отделяющей ваши потребности от ваших желаний, может быть полезно выяснить, какой процент ваших расходов является фиксированным, например, арендная плата или коммунальные услуги, и выяснить, какой процент ваших денег на расходы все еще доступен.

Отложить 20% на сбережения и инвестиции

Бюджет 70-20-10 предполагает, что вы откладываете 20% своего дохода на инвестиции или сбережения. Вы можете направить свой доход в резервный фонд, если у вас его еще нет, или воспользоваться сложными процентами через высокодоходный расчетный счет. Это не только гарантирует, что у вас будут деньги, когда они вам понадобятся, но и увеличит общий доход.

Имейте в виду, что вы, возможно, уже откладываете доход до вычета налогов в пенсионных транспортных средствах, таких как матч 401 (k), и в этом случае вам может не понадобиться откладывать столько дохода, который поступает на ваш банковский счет.

Примечание: Создание резервного фонда может быть особенно полезным для сокращения долга, который вам нужно будет погасить из оставшихся 10 % вашего бюджета.

Направьте оставшиеся 10% на погашение долга или пожертвования

Последние 10% вашего бюджета идут на погашение долга или пожертвование денег. Когда дело доходит до долга, эта категория предназначена для долга, который не подлежит немедленному погашению, например, дополнительные платежи по студенческим кредитам или медицинскому долгу. С другой стороны, минимальные платежи обычно относятся к вашим ежемесячным расходам, таким как платежи по кредитным картам или платежи по кредиту на покупку автомобиля.

Аспект пожертвований в правиле составления бюджета 70-20-10 делает это руководство уникальным, поскольку в большинстве руководств пожертвования не включаются в бюджет явно. Сюда входят пожертвования благотворительным организациям или делам, в которые вы верите, или пожертвования молитвенным домам или alma maters. Это также может означать поддержку ваших родителей во время выхода на пенсию. Исследование Pew Research Center, проведенное в 2018 году, показало, что 14% взрослых, живущих в чужом доме, являются родителями главы домохозяйства.

Паскарелла говорит, что бюджет 70-20-10 в первую очередь предназначен для людей, которые только начинают составлять бюджет из-за его простоты. Это особенно важно, когда единственный способ научиться составлять бюджет — активно искать его.

«В большинстве школ не преподают личные финансы. Поэтому большинство людей находятся в ситуации, когда им кажется, что все вокруг [их] знают об этом, и [они] чувствуют себя очень, очень глупо», — говорит Паскарелла. В идеале вы должны разработать более сложный план бюджета по мере продвижения вперед, но «создание этих простых правил позволяет людям легко получить его, когда они начинают и чувствуют, что им есть чем заняться, поэтому это хорошая отправная точка. », — добавляет она.

Бюджет 70-20-10 с предусмотренными для него пожертвованиями также привлекателен для социально сознательных людей. Тем не менее, Паскарелла советует, чтобы вы были финансово стабильны, прежде чем давать другим. «Как только вы почувствуете себя в безопасности, пришло время сказать: «Хорошо, как теперь я могу отплатить и помочь другим?» Но если ваша чаша не полна, очень трудно дать другим вокруг вас», — говорит она.

Тем не менее, Паскарелла советует, чтобы вы были финансово стабильны, прежде чем давать другим. «Как только вы почувствуете себя в безопасности, пришло время сказать: «Хорошо, как теперь я могу отплатить и помочь другим?» Но если ваша чаша не полна, очень трудно дать другим вокруг вас», — говорит она.

Подводные камни при составлении бюджета 70-20-10

Как и большинство руководств по составлению бюджета, правило составления бюджета 70-20-10 сопряжено с изрядной долей ловушек.

Это трудно осуществить: Хотя экономия важна в любом бюджете, Паскарелла говорит, что откладывать 30% своего дохода очень агрессивно, особенно для людей, которые только начинают планировать свои деньги. Часто люди будут стремиться к этому бюджету как к чему-то более желательному, чем жесткое правило. «Просто знайте, что Рим не был построен за один день, как и идеальный бюджет и план сбережений», — говорит Паскарелла.

Работа и отдых не разделены: Как было сказано ранее, нет границы, отделяющей ваши желания от ваших потребностей. Хотя это упрощает ваш бюджет, Паскарелла говорит, что полезно иметь возможность видеть процент вашего дохода, с которым вы получаете удовольствие. «Я думаю, что разделить их — это здорово, потому что, когда наши клиенты видят, что выбор тратится в этом проценте, это заставляет вас смотреть на свой бюджет с позиции «вау, я очень много работал. И теперь у меня есть все эти доллары, чтобы любить , иди и займись чем-нибудь веселым», — говорит она.

Хотя это упрощает ваш бюджет, Паскарелла говорит, что полезно иметь возможность видеть процент вашего дохода, с которым вы получаете удовольствие. «Я думаю, что разделить их — это здорово, потому что, когда наши клиенты видят, что выбор тратится в этом проценте, это заставляет вас смотреть на свой бюджет с позиции «вау, я очень много работал. И теперь у меня есть все эти доллары, чтобы любить , иди и займись чем-нибудь веселым», — говорит она.

Не хватает нюансов: В финансах есть нюансы, которые упрощенные бюджеты, такие как бюджет 70-20-10, просто не в состоянии учесть. В частности, часто есть приоритеты в отношении долга, которые необходимо учитывать, и 10% вашего дохода не хватит, чтобы покрыть все. Например, у некоторых людей есть долги с более высокими процентными ставками, чем у других. Таким образом, ограничение ваших выплат до 10% вашего дохода не имеет смысла, когда невыплаченный долг увеличивается с каждым месяцем.

Бюджет 70-20-10 может быть полезен в качестве начального руководства по составлению бюджета, и к нему следует относиться соответственно. Если следовать ему, как закону, это может привести к обратным результатам и вообще отвлечь людей от составления бюджета.

Если следовать ему, как закону, это может привести к обратным результатам и вообще отвлечь людей от составления бюджета.

«Каждый заработанный доллар должен приближать вас к тому человеку, которым вы хотите быть», — говорит Паскарелла. «И если вы действительно так не считаете, то, как будто у вас все еще есть работа с вашим бюджетом».

Пол Ким

Заместитель редактора Personal Finance Insider

Пол Ким — помощник редактора Personal Finance Insider. Он редактирует и пишет статьи обо всем, что связано с кредитом. Когда он не пишет, Пол любит готовить и есть. Он ненавидит кинзу.

ПодробнееПодробнее

Что такое бюджет 70-20-10?

Если вы не чувствуете, что действительно хорошо распоряжаетесь своими финансами, одной из возможных причин этого может быть использование неэффективного метода составления бюджета. Хотя не всем нужен сбалансированный бюджет с точностью до копейки, некоторая стратегия или шаблон бюджета действительно важны, если вы хотите знать, куда уходят ваши деньги месяц за месяцем. Бюджет 70-20-10 — одна из многочисленных схем бюджетирования, и это может быть именно тот инструмент, который вам нужен.

Хотя не всем нужен сбалансированный бюджет с точностью до копейки, некоторая стратегия или шаблон бюджета действительно важны, если вы хотите знать, куда уходят ваши деньги месяц за месяцем. Бюджет 70-20-10 — одна из многочисленных схем бюджетирования, и это может быть именно тот инструмент, который вам нужен.

Если вы пытались составить бюджет в прошлом и «потерпели неудачу», возможно, пришло время пересмотреть свой план. Вы можете преуспеть в составлении бюджета — вам просто нужен правильный способ сделать это за вас.

Что такое бюджет 70-20-10?

Эта концепция составления бюджета отлично подходит для тех, кто не хочет следить за каждым центом расходов по тридцати пяти различным категориям. Это урезанная, упрощенная версия бюджетирования.

Если вы когда-нибудь смотрели на образец бюджета и думали: «Это слишком сложно», то, возможно, бюджет 70 20 10 будет хорошим компромиссом. Может быть, вы тот, кто хочет лучше контролировать свои деньги, но не хочет увязнуть в микроменеджменте.

Бюджет 70-20-10 относится к проценту вашей заработной платы, который вы тратите на каждую из трех основных категорий: расходы, сбережения и пожертвования. Вот и все.

(Если вы хотите еще более упрощенный бюджетный план, вы можете проверить правило 80/20 и применить его вместо этого к своему бюджету.)

Если вы выберете бюджет 70 20 10, вы должны выделить 70 % вашего ежемесячного дохода на расходы, 20% на сбережения и 10% на пожертвования. (Выплата долга может быть включена в категорию «пожертвования» или заменить ее, если это применимо к вам.)

Давайте разберем, как бюджет 70-20-10 может помочь вам в жизни.

Подсчитайте свой доход перед составлением бюджета 70-20-10

Хороший первый шаг, прежде чем разбить все свои расходы, сбережения и пожертвования? Подсчитайте, сколько денег вы зарабатываете. Вы можете просмотреть платежные квитанции, если не уверены в точной сумме.

Обязательно учитывайте доход супруга или партнера, если вы разделяете доходы и расходы семьи. Если ваш доход является переменным, например, если вы работаете фрилансером или работаете в непредсказуемой области, сделайте наилучшую оценку среднего месячного дохода. Вы можете ошибиться в нижней части этого диапазона доходов, просто на всякий случай.

Если ваш доход является переменным, например, если вы работаете фрилансером или работаете в непредсказуемой области, сделайте наилучшую оценку среднего месячного дохода. Вы можете ошибиться в нижней части этого диапазона доходов, просто на всякий случай.

70% дохода идет на расходы

Прежде всего, вы должны быть в состоянии прожить на 70% вашего дохода. Точнее, 70% от вашего дохода, или чистого дохода после уплаты налогов. Таким образом, вам нужно разместить все необходимое в этой категории, а также любые предметы роскоши, которые стоят денег.

Как только вы узнаете свой недельный или месячный доход, вы можете выполнить простую математику и рассчитать, сколько будет составлять 70%. Это цифра, на которой вы должны держать все расходы своей жизни ниже.

Типы расходов, которые следует включить в бюджет на 70-20-10

Ну, проще говоря, вы бы включили сюда все свои расходы. Все, на что вы тратите деньги, попадает в эту категорию. Конечно, все приложения и стратегии для составления бюджета учитывают это.

Вот начальный список наиболее распространенных расходов, которые следует включить:

- Аренда/ипотека

- Плата за автомобиль

- Страховые взносы

- Коммунальные услуги (электричество, вода, вывоз мусора)

- Топливо/транспорт

- Бакалея

- Уход за детьми

- Рестораны вне дома

- Одежда

- Развлечения

- Платежи по студенческому кредиту (минимум)

- Прочие долговые платежи (минимум)

- Подарки (если вы не держите это исключительно для категории 10% подарков)

- Путешествие

- Подписки или членства

- Что-нибудь на кредитной карте

Не стесняйтесь добавлять любые другие категории расходов, которые вы хотите.

Постоянные и переменные расходы

Один из способов разбить вашу категорию расходов — посмотреть как на постоянные, так и на переменные расходы. Ваши фиксированные расходы — это те, которые имеют установленную сумму для оплаты каждый месяц.

Это «легкие» расходы для расчета, потому что они не меняются из месяца в месяц. Обычно вы можете рассчитывать на то, что ваша ипотека или арендная плата останутся неизменными каждый месяц, например, если только ваш арендодатель не будет время от времени повышать арендную плату.)

Переменные расходы — это расходы, которые могут колебаться в зависимости от обстоятельств. Например, вы можете потратить больше на обед вне дома во время праздников.

Ваши счета за коммунальные услуги могут уменьшаться в более умеренные сезоны года и увеличиваться в сильные холода или жару. Изменения могут быть связаны с вашим выбором расходов, но иногда они связаны с факторами, не зависящими от вас.

Постоянные расходы

- Арендная плата или ипотечный платеж

- Плата за автомобиль

- Страховые взносы

- Членские взносы (в профессиональные организации, спортзалы и т. д.)

- Подписка (журналы, торговые публикации и т. д.)

- Присмотр за детьми (это довольно фиксированная сумма, хотя вы можете добавить больше за дополнительную ночь присмотра за ребенком здесь и там)

- Коммунальные услуги (обычно переменные, но могут быть фиксированными, если ваша коммунальная компания предлагает программу, которая оценивает ваши среднемесячные расходы, чтобы вы платили более регулярно)

Переменные расходы

- Продовольственные товары

- Топливо/транспорт

- Рестораны вне дома

- Коммунальные услуги

- Развлечения

- Одежда

- Подарки

- Путешествие

Важно помнить, что в отношении всех ваших расходов общая сумма должна составлять не более 70% от общей суммы получаемой вами заработной платы в любом конкретном месяце. Если у вас остались лишние деньги, вы можете решить, потратить ли их на развлечения или отправить в раздел сбережений или благотворительных пожертвований.

Если у вас остались лишние деньги, вы можете решить, потратить ли их на развлечения или отправить в раздел сбережений или благотворительных пожертвований.

20% вашего дохода уходит на сбережения

Вторая категория гораздо меньше, но не менее важна, чем ваши расходы. В бюджете 70 20 10 вы планируете откладывать 20% от общего дохода. Это отличная цель, особенно если учесть, что многие американские домохозяйства почти ничего не откладывают.

Хотя начать с откладывания 10 % своего дохода лучше, чем ничего, увеличение этой суммы до 20 % дает вам гораздо больше пространства для маневра.

Конечно, одним из основных препятствий, с которыми сталкиваются многие люди при откладывании денег, является то, что у них может просто не быть денег для откладывания. Трудно копить, когда живешь от зарплаты до зарплаты. Так что не корите себя, если вы не смогли отложить деньги за последние несколько лет.

Однако каждый должен поставить перед собой цель откладывать приличную часть своего дохода. Нам всем нужен резервный фонд, а также более долгосрочные сбережения (думаю: выход на пенсию). Рассмотрим некоторые из этих способов сэкономить деньги из вашей зарплаты. Давайте углубимся в некоторые из мест, где вы можете сэкономить деньги.

Нам всем нужен резервный фонд, а также более долгосрочные сбережения (думаю: выход на пенсию). Рассмотрим некоторые из этих способов сэкономить деньги из вашей зарплаты. Давайте углубимся в некоторые из мест, где вы можете сэкономить деньги.

Включите резервный фонд в свой бюджет на 70-20-10

Несмотря на то, что не существует множества жестких и быстрых «правил» личных финансов, всегда необходимо иметь резервный фонд. Вы должны начать с чрезвычайного фонда, прежде чем любые другие сбережения. Ваш резервный фонд — это та сумма денег, которую вы можете взять в случае, ну, в случае чрезвычайной ситуации.

Одним из примеров может быть необходимость эвакуации автомобиля после поломки на шоссе. Вызов сантехника, чтобы починить протекающий кран, внезапная доплата за медицинские услуги или покупка билета на самолет на похороны любимого члена семьи — все это может быть чрезвычайной ситуацией.

В дополнение к средствам, которые покроют вас в случае возникновения одной или двух непредвиденных расходов, вам необходимо создать то, что некоторые называют «полным» чрезвычайным фондом. Например, вы можете начать с небольшого фонда в 500 или 1000 долларов в качестве первого этапа. Это принесет немного спокойствия.

Например, вы можете начать с небольшого фонда в 500 или 1000 долларов в качестве первого этапа. Это принесет немного спокойствия.

Но что, если вы потеряете работу? Или вас и вашего супруга уволят? Вам могут понадобиться деньги, чтобы покрыть ваши счета в течение нескольких недель или месяцев. Более надежный резервный фонд обычно рассчитан на 3-6 месяцев основных расходов на проживание.

При расчете суммы, необходимой для покрытия расходов на 3 или 6 месяцев, пригодится ваш бюджет. Для этого вы хотите придерживаться только самого необходимого: ипотека / аренда, транспорт до работы или собеседования, продукты и любые другие необоротные расходы.

Примечание: обязательно храните свой резервный фонд на легкодоступном счете. (Не кладите их на пенсионный счет, откуда вы не сможете снять деньги в течение многих лет.) Высокодоходный сберегательный счет — хороший вариант для вашего основного резервного фонда.

Амортизационные фонды (на будущие расходы)

Другой тип сберегательного счета, который следует учитывать в вашем бюджете 70-20-10, называется фондом погашения. Они предназначены для различных более крупных расходов, которые могут возникать время от времени. Вам не всегда нужно 50 долларов в месяц, но вам, возможно, придется покрыть расходы в размере 500 долларов через шесть месяцев.

Они предназначены для различных более крупных расходов, которые могут возникать время от времени. Вам не всегда нужно 50 долларов в месяц, но вам, возможно, придется покрыть расходы в размере 500 долларов через шесть месяцев.

Обычно также неразумно направлять все свои средства на погашение в свой обычный резервный фонд. Это может сделать его слишком легким, чтобы потратить его на неправильные вещи. Вы можете открыть разные счета в одном и том же банке для разных типов погашения средств.

Затем просто настройте автоматические депозиты в каждом из них. Со временем, будь то 5 долларов в месяц, 50 долларов в месяц или даже сотни в месяц, этот фонд погашения будет расти. Цель состоит в том, чтобы иметь достаточно денег для покрытия расходов, которые вы можете разумно ожидать, но не всегда можете точно рассчитать заранее.

Примеры амортизационного фонда

- Амортизационный фонд дома (для регулярного ремонта и обновления вашего дома и бытовой техники)

- Фонд погашения автомобиля (накопите на следующий автомобиль, который вы купите, а также на будущий ремонт автомобиля)

- Фонд погашения налога на самозанятость (фрилансеры и самозанятые лица должны платить ежеквартальные налоги самостоятельно)

- Фонд погашения свадеб (для организации свадьбы или расходов на участие в будущих свадьбах)

- Фонд погашения подарков (например, вы можете копить весь год на рождественские подарки)

- Средства для погашения детских мероприятий (за исключением круглогодичных расходов на летние лагеря и клубные сборы)

После пополнения резервного фонда может показаться, что списание средств на погашение — это слишком много, но они того стоят. Они сделают менее вероятным, что вы окунетесь в свой резервный фонд, потому что вы подготовились к такого рода расходам. Кроме того, расходы, которые происходят «время от времени», не станут таким сюрпризом.

Они сделают менее вероятным, что вы окунетесь в свой резервный фонд, потому что вы подготовились к такого рода расходам. Кроме того, расходы, которые происходят «время от времени», не станут таким сюрпризом.

Пенсионные сбережения

В рамках бюджета 70-20-10 вы также можете вложить часть своих 20% в пенсионные фонды. После того, как вы создали свой резервный фонд и несколько фондов погашения, приступайте к работе над выходом на пенсию.

Выход на пенсию — это огромная цель, к которой нужно подготовиться, но чем раньше вы начнете, тем лучше для вас будет. Время – один из самых мощных инструментов пенсионных накоплений. Вы хотите дать своим инвестициям время для роста за счет сложных процентов и доходности фондового рынка.

401(к)

401(k), 403(b) и 457(b) являются одними из самых распространенных пенсионных счетов. Это отличные инструменты пенсионных сбережений, но у вас должен быть выбор через вашего работодателя.

401(k)s дают возможность накопить на пенсию до уплаты налогов. Эти деньги идут прямо из вашей зарплаты на инвестиционный счет, уменьшая ваш налогооблагаемый доход. Некоторые работодатели даже уплачивают часть ваших взносов по 401(k), что, по сути, является бесплатными деньгами!

Эти деньги идут прямо из вашей зарплаты на инвестиционный счет, уменьшая ваш налогооблагаемый доход. Некоторые работодатели даже уплачивают часть ваших взносов по 401(k), что, по сути, является бесплатными деньгами!

Имейте в виду, что эти счета не облагаются налогом, а отсрочены. Таким образом, вы экономите на налогах прямо сейчас, но когда вы выйдете на пенсию и начнете снимать деньги, тогда вы будете платить налоги.

Кроме того, существуют альтернативы 401(k), о некоторых из лучших мы поговорим в следующем разделе.

IRA и Roth IRA

Наряду с планом 401(k) или аналогичным планом, спонсируемым работодателем, многие люди в США могут делать сбережения на индивидуальном пенсионном счете (IRA). Существуют традиционные IRA, в которых вы можете ежегодно откладывать взносы, не облагаемые налогом.

IRA Roth — еще один вариант, работающий аналогично. Разница между традиционным IRA и IRA Roth заключается в том, что IRA Roth облагается налогом на взнос, но вы можете снимать деньги без налога после выхода на пенсию.

Существуют и другие типы IRA, в том числе SEP-IRA, для тех из нас, кто работает не по найму. Для всех IRA правительство устанавливает ограничение на сумму, которую вы можете вносить в год. В 2022 году максимальная сумма составляет 6000 долларов, а если вам 50 лет и старше, вы можете внести до 7000 долларов.

Сбережения на обучение в колледже для детей

Если вы являетесь родителем, следует иметь в виду еще одно важное «ведро» для сбережений — это счет на обучение в колледже для ваших детей. Помните, что в большинстве штатов родители не обязаны платить за обучение в колледже, но как родитель вы, вероятно, захотите помочь своим детям, если сможете.

Покрыв все свои расходы и другие необходимые сбережения (и не пренебрегая выходом на пенсию), вы можете перейти к сбережениям на колледж. Помогите своим детям получить отличное образование без чрезмерных студенческих кредитов.

Как и в случае с любым видом сбережений, когда дело доходит до планирования колледжа, чем раньше вы начнете, тем лучше. Это не означает, что вы не должны ничего сохранять, если ваш ребенок уже учится в старшей школе, но лучше всего начинать с младшего возраста.

Это не означает, что вы не должны ничего сохранять, если ваш ребенок уже учится в старшей школе, но лучше всего начинать с младшего возраста.

Опекунские счета и планы 529 — два лучших варианта для родителей детей, которые могут когда-нибудь поступить в колледж.

Опекунские счета

Одной из стратегий, которую родители могут использовать для сбережений на колледж, является опекунский счет. Это инвестиционный счет, который родитель или другой взрослый может открыть от имени ребенка в своей жизни. Ребенок получит учетную запись в определенном возрасте — обычно в 18 или 21 год.

Прежде чем открывать учетную запись для своего ребенка, вы должны прочитать все сведения об опекунской учетной записи. Могут быть задействованы налоги на дарение, и в конечном итоге ребенку также может потребоваться платить налоги с заработка. Но одна замечательная вещь в учетных записях кастодиала заключается в том, что их не нужно использовать только для обучения в колледже.

Учетная запись опекуна может быть полезна, если вы хотите, чтобы у вашего ребенка были возможности. Если они решат выбрать альтернативный путь, например пойти в армию или открыть собственный бизнес сразу после школы, это может быть полезнее, чем план 529.

Если они решат выбрать альтернативный путь, например пойти в армию или открыть собственный бизнес сразу после школы, это может быть полезнее, чем план 529.

Планы 529

План 529 часто считается лучшим инвестиционным инструментом для родителей, помогающим отправить своих детей в колледж. Если вы родитель, вы можете очень рано открыть счет 529 для своего ребенка и позволить средствам расти, пока они не будут готовы поступить в кампус.

Планы 529 дают большие налоговые льготы. Доходы на счете не облагаются налогом, если вы снимаете деньги только на соответствующие расходы на образование. Чем дольше ваши деньги инвестируются, тем выше доход, который вы можете получить на свои деньги, а это означает, что ваши сбережения будут расти дальше.

Таким образом, часть вашего бюджета 70-20-10 может включать в себя откладывание денег на обучение вашего ребенка в колледже. Помните, что в этом бюджете вы отчисляете 20% в фонд колледжа. Здесь вы можете использовать только 5% своего дохода, но придерживайтесь максимума в 20%.

Инвестиции в акции

Инвестирование в фондовый рынок — еще один способ начать накапливать богатство. Лучше сначала сосредоточиться на других шагах, таких как ваш резервный фонд и инвестирование в пенсионный счет, спонсируемый работодателем. Но самостоятельно инвестировать в фондовый рынок — это еще один вариант, если вы находитесь на этом этапе.

Вы можете попробовать свои силы в инвестировании в акции, подписавшись на робота-консультанта, который выбирает пакет акций для покупки на основе предоставленной вами информации. Это отличный стартовый способ вложить деньги в фондовый рынок.

Другой способ получить немного денег на фондовом рынке — это индексные фонды. Индексные фонды — это способ инвестирования в корзину акций или облигаций, которые должны работать аналогично общему фондовому рынку. Другими словами, вы инвестируете в фонд, чтобы владеть частью нескольких компаний, надеясь получить хорошую прибыль на свои деньги, потому что у вас есть акции различных компаний.

Готовясь глубже погрузиться в работу по инвестированию на фондовом рынке, ознакомьтесь с этими инвестиционными терминами, которые вы должны понимать!

Инвестиции в недвижимость

Если инвестиции в недвижимость звучат пугающе, это не обязательно так. Хотя инвестиции в недвижимость могут включать покупку недвижимости для сдачи в аренду для получения дохода, теперь люди могут инвестировать в недвижимость меньшими способами.

Недвижимость привлекает некоторых инвесторов, потому что, в отличие от фондового рынка, недвижимость является материальным активом. Это реальная часть собственности, которая теоретически всегда будет иметь некоторую ценность.

Начав в сфере недвижимости, вы можете вложить часть своих сбережений в инвестиционный фонд недвижимости или REIT. Это похоже на инвестирование в фондовый рынок, но в компании, которые специально работают с недвижимостью. Процесс для вас как для инвестора очень похож на покупку индексных фондов, что проще, чем покупка недвижимости и превращение в арендодателя.

Краудфандинг — еще один простой способ окунуться в инвестиции в недвижимость с бюджетом 70-20-10.

Конечно, вы можете быть готовы к покупке физической недвижимости, что тоже может быть хорошим вариантом. Обязательно проведите много исследований, так как это не совсем пассивная форма дохода и не для всех. Но владение недвижимостью может со временем стать прибыльным способом увеличения вашего богатства.

10% вашего дохода идет на выплату долга или пожертвования

В бюджете 70-20-10 последние 10% ваших денег предназначены для пожертвований. Это могут быть пожертвования на благотворительность или подарки близким на свадьбы и выпускные и тому подобное.

Выплата долга

В зависимости от вашего финансового положения вы можете включить долг в эту 10% категорию. Однако это не означает, что вы можете тратить менее 10% своего дохода на погашение кредитов. Возможно, вы помните, что студенческие ссуды и другие долги были включены в категорию расходов на 70%.

Ваши студенческие ссуды и другие долги являются обязательствами, поэтому вы хотите включить минимальные обязательные платежи в свои расходы. Кроме того, если минимальные платежи не помогут вам погасить долги достаточно быстро, вы можете отправить дополнительные деньги, чтобы ускорить этот процесс.

Вы сами выбираете, как рассчитать эти последние 10% вашего дохода. Если у вас много долгов, вы можете сосредоточиться в первую очередь на этом, а не на даянии. В частности, если ваш долг связан с высокой процентной ставкой, рекомендуется погасить его быстро.

Если у вас много долгов, вы, вероятно, испытали определенный уровень долгового стресса. Выяснение правильного плана игры для вас может помочь вам встать на путь освобождения от долгов.

Метод долгового снежного кома

Один из популярных методов погашения долга известен как «долговой снежный ком». Популяризованный многими влиятельными лицами в области личных финансов, долговой снежный ком означает, что вы выплачиваете свои долги в порядке, от меньшего к большему.

Снежный ком — это эмоциональные победы. Когда у вас большая сумма долга, вы можете чувствовать удушье. Вы можете подумать, что никогда не вырветесь на свободу.

Итак, волшебство долгового снежного кома заключается в том, что вы начинаете с наименьшего из всех ваших долгов, независимо от процентной ставки. Это может означать сначала оплатить парковочный талон за 75 долларов. Это может быть немного, но это дает вам чувство выполненного долга.

Каждый раз, когда вы выплачиваете долг, вы можете гордиться собой и получать мотивацию для решения следующего долга. Это требует времени, но эти маленькие победы могут подстегнуть ваше стремление продолжать, когда долги становятся все больше.

Метод долговой лавины

Некоторые люди хвалят метод погашения долговой лавины. Это похоже на долговой снежный ком, за исключением того, что он фокусируется на процентной ставке каждого долга по сравнению с суммой каждого долга. Ваша процентная ставка по долгу — это сумма, которую кредитор взимает с вас за то, чтобы одолжить свои деньги. Чем выше процентная ставка, тем больше вы заплатите в целом.

Чем выше процентная ставка, тем больше вы заплатите в целом.

С долговой лавиной вы хотите просмотреть все свои долги и проверить процентную ставку по каждому из них. Затем сосредоточьте любые дополнительные деньги, которые вы можете, на погашение долга с самой высокой процентной ставкой. Для многих это долг по кредитной карте.

С долговой лавиной вы должны платить меньше в целом. Однако вы можете разочароваться, если вам потребуется много времени, чтобы погасить долг с самыми высокими процентами. Какой метод погашения долга использовать, может зависеть от вашей личности и какой метод поможет вам добиться успеха.

Имейте в виду, что при использовании бюджета 70-20-10 минимальные платежи по долгу относятся к категории расходов. Категория дополнительных 10% для долга включает в себя дополнительных платежей, чтобы быстрее выбраться из долга.

Давать или делиться

Часть вашей последней категории 10% может быть направлена на то, чтобы отдавать что-то, что имеет для вас значение. Это может быть формальный тип пожертвований, с регулярными суммами каждый месяц в одну и ту же организацию, или вы можете варьировать свои пожертвования от месяца к месяцу.

Это может быть формальный тип пожертвований, с регулярными суммами каждый месяц в одну и ту же организацию, или вы можете варьировать свои пожертвования от месяца к месяцу.

Религиозная десятина или пожертвования

Многие люди делают пожертвования своему молитвенному дому приоритетом. Некоторые религиозные традиции называют это «десятиной» (что означает просто десятую часть ваших денег). Но действительно ли вы отдаете полные 10% одной церкви или религиозной организации, зависит только от вас.

Пожертвования на благотворительность

Другая часть ваших пожертвований может быть в форме пожертвований благотворительным или некоммерческим организациям. Вы можете выбрать одно с миссией, которая находит отклик у вас, будь то помощь жертвам домашнего насилия, рытье колодцев в Кении, кормление голодающих в вашем родном городе или одно из сотен других дел.

Преимущества бюджета 70-20-10

Итак, каковы основные преимущества использования бюджета 70 20 10 для управления своими финансами? Давайте поговорим о некоторых основных причинах, по которым вам может понравиться этот метод бюджетирования.

Бюджет 70-20-10 прост в использовании

Бюджет 70 20 10 довольно прост для понимания и использования. Сохранение только трех основных категорий может сделать составление бюджета менее рутинным и более выполнимым, особенно если вы ненавидите бюджеты.

Расходы, сбережения и пожертвования — это, как правило, три основные категории, о которых люди говорят, когда речь заходит о финансах. Конечно, есть много способов разделить эти области, но, начиная с этих широких разделов, бюджетирование может показаться вам управляемым.

Менее строгий, чем другие бюджеты

Бюджет 70-20-10 может подойти вам, потому что он может показаться менее строгим, чем другие бюджеты. Другие инструменты или программы для составления бюджета могут потребовать от вас создания тридцати различных категорий для ваших денег и отслеживания каждой копейки, которую вы тратите.

Бюджет 70 20 10 дает вам общую основу, которая может помочь вам организовать свои деньги. Но это дает вам большую свободу в рамках. Расходуя 70% своего дохода, вы можете разделить категории расходов по своему усмотрению.

Расходуя 70% своего дохода, вы можете разделить категории расходов по своему усмотрению.

Недостатки бюджета 70-20-10

Как и в большинстве случаев, бюджет 70-20-10 подходит не всем. Вот несколько негативных аспектов такой бюджетной стратегии.

Некоторые предпочитают более подробный бюджет

Возможно, вы читали предыдущий раздел и думали, что бюджет 70-20-10 слишком прост для вас. Вы можете предпочесть разбить все свои доходы и расходы более подробно и конкретно.

Если вы считаете, что вашей личности больше подходит более строгое и детальное планирование, попробуйте более сложный шаблон бюджета. Цель здесь состоит в том, чтобы лучше распоряжаться своими деньгами, а не подгонять себя под шаблон, который вам не подходит.

Не каждый может прожить на 70% своего дохода

А теперь суровая правда о финансах: для некоторых из нас 70% нашего дохода недостаточно для жизни. Если ваш доход не на уровне, позволяющем оплачивать счета на 70%, то этот бюджет не подойдет.

Вы также можете немного скорректировать этот план, если доходы ограничены. Возможно, хорошей альтернативой был бы бюджет 80-10-10 (потратить 80%, отложить 10%, отдать 10%).

Бюджет 70-20-10 может быть хорошим для многих людей, но когда вы изо всех сил пытаетесь оплатить счета, вы, вероятно, не сможете сэкономить 20% или отдать 10%. И это нормально.

Попробуйте бюджет 70/20/10!

К настоящему моменту вы, вероятно, уже хорошо представляете, нравится ли вам этот бюджет 70-20-10. Это довольно простой и понятный метод ведения бюджета. Подумайте о типах бюджетов, которые вы, возможно, пробовали в прошлом, и подумайте о своих финансовых целях, когда примете решение.

Проанализировав свое текущее финансовое положение, вы сможете составить финансовый план. Ваши деньги слишком важны, чтобы оставлять их на волю случая, так что попробуйте новые идеи для бюджета.

Вам может понравиться бюджет 70-20-10 или вы найдете другой подход к управлению своими деньгами.

Об авторе