96 счет в балансе отражается по строке: Полная информация для работы бухгалтера

СЧЕТ 96 «РЕЗЕРВЫ ПРЕДСТОЯЩИХ РАСХОДОВ» \ КонсультантПлюс

СЧЕТ 96 «РЕЗЕРВЫ ПРЕДСТОЯЩИХ РАСХОДОВ»

Счет 96 «Резервы предстоящих расходов» предназначен для обобщения информации о состоянии и движении сумм, зарезервированных в целях равномерного включения расходов в затраты на производство и расходы на продажу. В частности, на этом счете могут быть отражены суммы:

предстоящей оплаты отпусков (включая платежи на социальное страхование и обеспечение) работникам организации;

на выплату ежегодного вознаграждения за выслугу лет;

производственных затрат по подготовительным работам в связи с сезонным характером производства;

на ремонт основных средств;

предстоящих затрат на рекультивацию земель и осуществление иных природоохранных мероприятий;

на гарантийный ремонт и гарантийное обслуживание и др.

Резервирование тех или иных сумм отражается по кредиту счета 96 «Резервы предстоящих расходов» в корреспонденции со счетами учета затрат на производство и расходов на продажу.

Фактические расходы, на которые был ранее образован резерв, относятся в дебет счета 96 «Резервы предстоящих расходов» в корреспонденции со счетами: 70 «Расчеты с персоналом по оплате труда» — на суммы оплаты труда работникам за время отпуска и ежегодного вознаграждения за выслугу лет; 23 «Вспомогательные производства» — на стоимость ремонта основных средств, произведенного подразделением организации, и др.

Правильность образования и использования сумм по тому или иному резерву периодически (а на конец года обязательно) проверяется по данным смет, расчетов и т.п. и при необходимости корректируется.

К счету 96 «Резервы предстоящих расходов» могут быть открыты субсчета:

96-1 «Резерв на оплату отпусков»,

96-2 «Резервы на выплату вознаграждений за выслугу лет и по итогам работы за год»,

96-3 «Резервы на ремонт и гарантийное обслуживание»,

96-4 «Прочие резервы».

На субсчете 96-1 учитывают резерв на покрытие предстоящих расходов на оплату отпусков, включая отчисления на социальные нужды (единый социальный налог), если учетной политикой предусмотрено создание такого резерва.

Резерв на покрытие предстоящих расходов на оплату отпусков создается в случае значительной сезонности указанных расходов. Резерв образуется ежемесячно путем умножения фактически начисленной оплаты труда на процент, исчисленный соотношением годовой плановой суммы на оплату отпусков к общему плановому фонду оплаты труда работников. В сумму резерва включаются производимые в установленном размере отчисления на социальные нужды.

На субсчете 96-1, по кредиту отражается создание резерва путем включения соответствующих отчислений в издержки производства; по дебету субсчета отражают использование сумм резерва в корреспонденции со счетами:

70 «Расчеты с персоналом по оплате труда» — при начислении за счет созданного резерва сумм на оплату отпусков, 69 «Расчеты по социальному страхованию и обеспечению» — на суммы начислений с отпускных.

На субсчете 96-2 отражают зарезервированные средства на выплату соответствующим категориям работников предусмотренного действующими нормативными актами вознаграждения за выслугу лет. Размеры предстоящих на год выплат (и соответственно отчислений) определяют исходя из установленного размера выплат за стаж работы соответствующим категориям работников. По кредиту субсчета отражают суммы резервируемых ежемесячно средств в корреспонденции со счетами учета затрат на производство; по дебету — использование резерва при начислении вознаграждений в корреспонденции со счетом 70 «Расчеты с персоналом по оплате труда».

Размеры предстоящих на год выплат (и соответственно отчислений) определяют исходя из установленного размера выплат за стаж работы соответствующим категориям работников. По кредиту субсчета отражают суммы резервируемых ежемесячно средств в корреспонденции со счетами учета затрат на производство; по дебету — использование резерва при начислении вознаграждений в корреспонденции со счетом 70 «Расчеты с персоналом по оплате труда».

На субсчете 96-2 отражают также зарезервированные средства на выплату вознаграждений по итогам работы за год. По кредиту субсчета отражают суммы резервируемых ежемесячно средств в корреспонденции со счетами учета затрат на производство, а по дебету — использование резерва в корреспонденции со счетами 70 и 69.

На субсчете 96-3 организации с сезонным характером ремонтных работ с целью равномерного включения затрат в издержки производства отражают создание резерва на ремонт основных средств за счет резервирования средств в корреспонденции со счетами по учету издержек производства и обращения; по дебету списываются фактические затраты по ремонту после его завершения в корреспонденции со счетом 23 «Вспомогательные производства», 60 «Расчеты с поставщиками и подрядчиками» и др.

На этом субсчете в аналогичном порядке учитывают создание и использование резервов предстоящих затрат по ремонту предметов, предназначенных для сдачи в аренду по договору проката, на гарантийный ремонт и гарантийное обслуживание объектов.

На субсчете 96-4 сельскохозяйственные и другие организации отражают создание и использование резервов: предстоящих затрат на рекультивацию земель и осуществление иных природоохранных мероприятий; производственных затрат по подготовительным работам в связи с сезонным характером работы.

Резерв на покрытие предстоящих затрат по подготовительным работам рекомендуется создавать организациям по переработке сельскохозяйственной продукции с резко выраженным сезонным характером производства.

Аналитический учет по счету 96 «Резервы предстоящих расходов и платежей» ведут по каждому резерву.

СЧЕТ 96 «РЕЗЕРВЫ ПРЕДСТОЯЩИХ РАСХОДОВ»

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

Счет 96 бухгалтерского учета — резервы предстоящих расходов

01 октября 2018 Печиева Виктория Евгеньевна 0

Добавить в избранное В избранное

Поделиться

96 счет бухгалтерского учета — это счет, введенный для отражения движения резервов по предстоящим расходам организации. Какой нормативной базой регулируются такие резервы? Как бухгалтеру безошибочно внести данные счета 96 в баланс? Какие существуют нюансы при составлении бухгалтерских проводок по счету 96? Ответим на эти вопросы в статье.

Какой нормативной базой регулируются такие резервы? Как бухгалтеру безошибочно внести данные счета 96 в баланс? Какие существуют нюансы при составлении бухгалтерских проводок по счету 96? Ответим на эти вопросы в статье.

- Нормативная база

- Характеристика счета 96 и отражение в балансе

- Проводки при создании резерва на отпуска

- Резерв на гарантийный ремонт и гарантийное обслуживание

- Создание резерва по убыточным договорам

Нормативная база

На счете 96 бухгалтерского учета отражаются оценочные обязательства. Определение этому понятию дано в ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы». Из п. 4 этого документа следует, что оценочное обязательство — это обязательство организации с неопределенной величиной и сроком исполнения, возникающее вследствие законодательных актов, судебных решений, договоров, а также исходя из обычаев делового оборота или в результате действий организации, которые указывают другим лицам на то, что она взяла на себя определенные обязательства, которые впоследствии выполнит.

В п. 8 ПБУ 8/2010 сказано о том, что оценочные обязательства отражаются на счете 96 «Резервы предстоящих расходов».

Следует отметить, что в п. 3 ПБУ 8/2010 указано, что данное положение можно не использовать организациям, имеющим право на применение упрощенного способа ведения бухгалтерского учета. Это является правом, а не обязанностью организации. Таким образом, упрощенцы, самостоятельно определяют, создавать ли резервы предстоящих расходов, и если да, то под какие именно расходы, и обязательно отражают свое решение в учетной политике.

Характеристика счета 96 и отражение в балансе

Счет 96 бухгалтерского учета — это пассивный синтетический счет, входящий в раздел VIII «Финансовые результаты» Плана счетов. Пассивный счет может иметь только кредитовое сальдо. То есть бухгалтер, создавая резерв будущих расходов, вносит эту сумму в кредит счета 96 в корреспонденции со счетами затрат. Списание резерва бухгалтер отражает по дебету счета 96. Таким образом, списать из резерва больше, чем туда было внесено, нельзя, именно поэтому счет имеет кредитовое сальдо. Полная корреспонденция счетов указана в Инструкции по применению Плана счетов.

Полная корреспонденция счетов указана в Инструкции по применению Плана счетов.

Аналитический учет по счету 96 — Резервы предстоящих расходов ведется по каждому созданному резерву. Для этих целей можно открывать субсчета. Например:

- 96.01.1 «Резерв на выплату отпускных работникам»;

- 96.01.2 «Резерв на выплату страховых взносов»;

- 96.02 «Резерв на гарантийный ремонт и гарантийное обслуживание»;

- 96.03 «Прочие резервы» и т. д.

Резервы создаются ежемесячно, ежеквартально или ежегодно. Периодичность следует утвердить в учетной политике. Бухгалтер создает резерв последней датой отчетного периода на следующий отчетный период.

Перед этим обязательно проводится сверка сальдо счета 96 с зарезервированными суммами, с данными смет и расчетов и при необходимости корректируется.

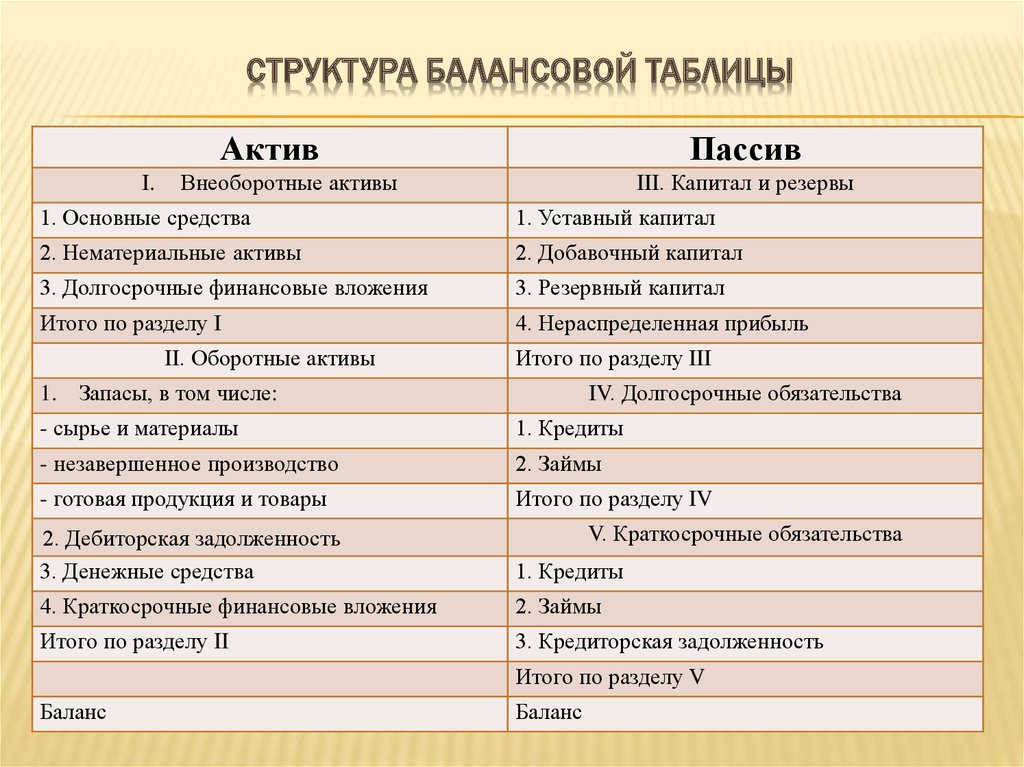

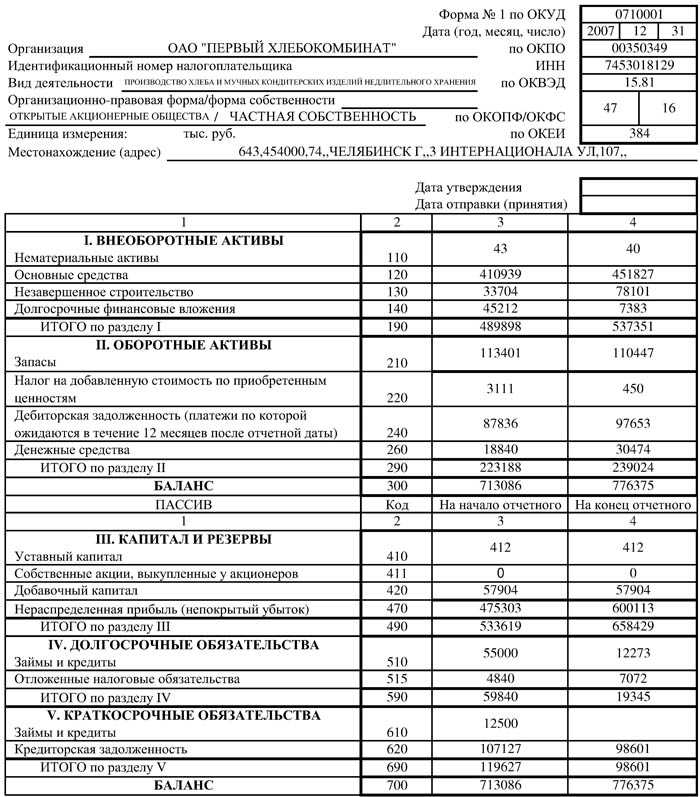

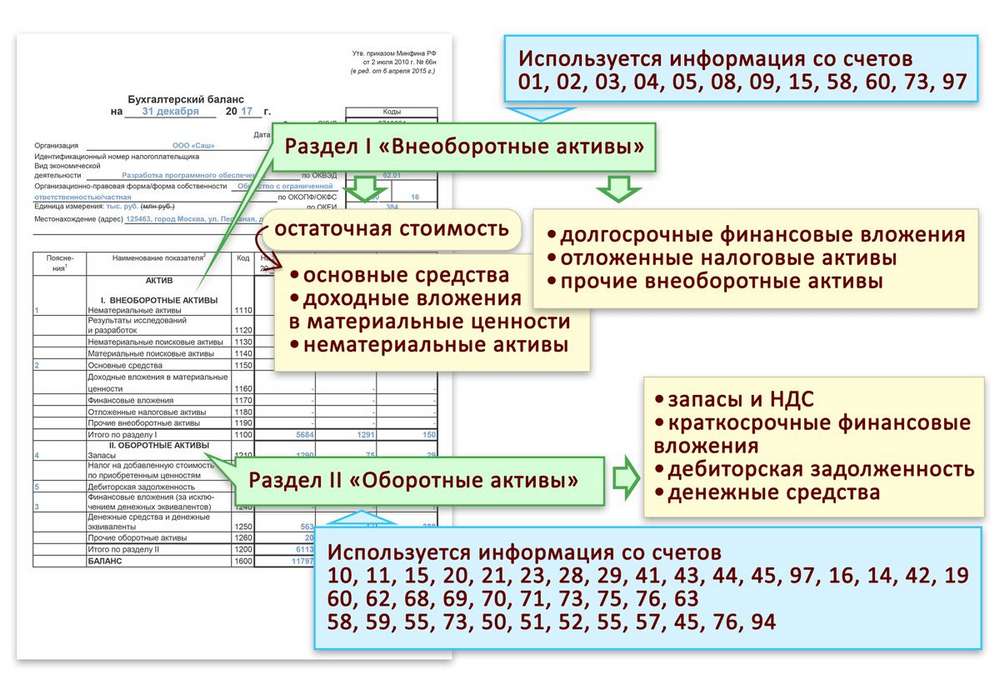

Обычно имеющий ненулевое сальдо на конец года счет 96 в балансе отражается в пассиве по строке 1540 «Оценочные обязательства».

Проводки при создании резерва на отпуска

Далее рассмотрим, как используется счет 96 в проводках при создании основных видов резервов предстоящих расходов.

Способ расчета сумм резерва на отпуска не является строго установленным, поэтому его надо прописать в учетной политике организации.

Приведем один из вариантов расчета:

- Делим всех сотрудников на группы в соответствии со счетами затрат, на которые приходятся их заработные платы.

- Суммируем все неиспользованные отпускные дни, приходящиеся на каждого включенного в группу на конец периода.

- Высчитываем средний дневной заработок на группу путем деления фонда оплаты труда (ФОТ) группы за период на количество календарных дней в периоде и на количество работников в группе.

- Рассчитываем резерв путем умножения среднего заработка на сумму неиспользованных отпускных дней.

Пример расчета с проводками можно скачать здесь.

Если на отчетную дату резерв не израсходован полностью, то он переносится на следующий период. То есть на новый период рассчитываем резерв по указанным выше правилам и формируем его, внося в кредит счета 96 — Резервы предстоящих расходов (субсчет «Резервы на выплату отпускных работникам») разность между исчисленным резервом и сальдо на субсчете 96.

Аналогично поступаем и с субсчетом 96.01.2 «Резервы на выплату страховых взносов».

Продолжение предыдущего примера с таким вариантом проводок можно скачать по ссылке.

Если же резерва недостаточно, то суммы отпускных сверх резерва начисляются обычным способом и относятся на соответствующие счета затрат.

Резерв на гарантийный ремонт и гарантийное обслуживание

Аналогично с созданием резерва на отпуска методика расчета резерва на гарантийный ремонт закрепляется в учетной политике организации.

Расчет резерва производится следующим образом:

- Считаем выручку без НДС от реализации товара/продукции, на которые распространяется гарантийный ремонт за последние три года. Если реализация происходит менее трех лет, значит, берем выручку от реализации за реальный срок реализации. Если организация только начала реализацию гарантийных товаров/продукции, то она вправе создать резерв на гарантийный ремонт в размере ожидаемых расходов на гарантийный ремонт.

- Рассчитываем фактические расходы на гарантийный ремонт за тот же срок, за который рассчитываем выручку.

- Процент отчислений в резерв = расходы на гарантийный ремонт / выручка без НДС от реализации гарантийных товаров.

- Размер резерва определяется так: резерв = выручка без НДС гарантийных товаров за отчетный период × процент отчислений в резерв.

Пример расчета резерва и оформления проводок на гарантийный ремонт можно скачать тут.

На конец отчетного периода положено произвести коррекцию сумм резерва. Для этого рассчитываем сумму резерва на следующий период. Если на субсчете 69.03 есть сальдо, то есть резерв не использован полностью, его можно перенести на следующий период, скорректировав при необходимости.

Если же резерва не хватило, то в отчетном периоде гарантийный ремонт производится в общем порядке и отражается на счетах затрат.

Создание резерва по убыточным договорам

Зачастую бывают ситуации, когда изначально выгодный договор становится убыточным. И при этом расторжение договора в одностороннем порядке влечет за собой немалые санкции. В такой ситуации возникает необходимость создания резерва по убыточным договорам. В рассматриваемом случае резерв создается в том месяце, когда обнаружен факт убыточности договора.

И при этом расторжение договора в одностороннем порядке влечет за собой немалые санкции. В такой ситуации возникает необходимость создания резерва по убыточным договорам. В рассматриваемом случае резерв создается в том месяце, когда обнаружен факт убыточности договора.

Пример проводок при создании резерва по убыточным договорам посмотрите здесь.

Если резерва не хватило, значит, сумму превышения списывают в общем порядке, относя на расходы по обычным видам деятельности или на прочие расходы.

Если же зарезервирована была большая сумма, кредитовое сальдо по резерву на убыточные договоры списывают в прочие доходы, то есть в кредит счета 91.01.

***

Счет 96 «Резервы предстоящих расходов» используется для отражения оценочных обязательств. Применение этого счета не является обязательным для субъектов предпринимательства, которым законодательно разрешено вести упрощенный бухучет. Это пассивный счет, который может иметь сальдо на конец периода и отражается в балансе по строке 1540 «Оценочные обязательства».

Добавить в избранное В избранное

Поделиться

Предыдущий материал

Следующий материал

Арендные расходы Объяснение и полный пример прямолинейной арендной платы

В этой статье обсуждается, что такое арендные расходы и как новый стандарт учета аренды, ASC 842, влияет на представление арендных расходов в финансовой отчетности. В нем также объясняется надлежащее признание расходов на аренду, включая пример, демонстрирующий измерение расходов на аренду, в конце статьи.

Что такое арендная плата?

Расходы по аренде — это счет расходов, отражающий затраты, понесенные организацией за право использовать или занимать определенный актив, которым она не владеет. Для многих компаний арендная плата является значительными расходами, необходимыми для поддержания их бизнеса. Иногда арендная плата может быть понесена за здания, склады или офисы, занимаемые организацией. В других случаях организации арендуют различные типы транспортных средств или оборудования, например, офисное или ремонтное оборудование, потому что они требуют большей гибкости, чем предлагает право собственности.

Для многих компаний арендная плата является значительными расходами, необходимыми для поддержания их бизнеса. Иногда арендная плата может быть понесена за здания, склады или офисы, занимаемые организацией. В других случаях организации арендуют различные типы транспортных средств или оборудования, например, офисное или ремонтное оборудование, потому что они требуют большей гибкости, чем предлагает право собственности.

Как изменился учет арендной платы в соответствии с ASC 842?

В соответствии с ASC 840 учет арендной платы был простым для операционной аренды. На высоком уровне арендатор или арендатор отразил бы дебет расходов по аренде и кредит денежных средств, чтобы представить расходы на использование актива, лежащего в основе договора аренды, понесенные в течение периода, и оплату этих расходов в том же самом периоде. период.

Однако последние обновления усложнили учет аренды. Организации теперь должны отражать как актив, так и обязательство по операционной аренде. В соответствии с ASC 842 организации учитывают обязательство по аренде, равное приведенной стоимости оставшихся арендных платежей, и актив в форме права пользования, равный обязательству по аренде, с некоторыми корректировками.

В соответствии с ASC 842 организации учитывают обязательство по аренде, равное приведенной стоимости оставшихся арендных платежей, и актив в форме права пользования, равный обязательству по аренде, с некоторыми корректировками.

Арендные платежи уменьшают обязательство по аренде. Расходы по аренде, эквивалентные прямолинейным расходам по аренде, признанным в соответствии с ASC 840 для операционной аренды, признаются в отношении дисконта временной стоимости обязательства по аренде и амортизации актива ROU для операционной аренды. Эти совокупные расходы, называемые расходами по аренде в соответствии с ASC 842, отражаются в операционном разделе отчета о прибылях и убытках.

Как измеряются расходы на аренду?

Под текущим US GAAP , FASB говорится, что, когда арендная плата непостоянна, расходы по аренде должны признаваться линейным методом в течение всего срока аренды. Этот метод признания расходов по аренде применим как в соответствии с ASC 840, так и ASC 842 для аренды, классифицируемой как операционная аренда.

Этот метод признания расходов по аренде применим как в соответствии с ASC 840, так и ASC 842 для аренды, классифицируемой как операционная аренда.

Новый стандарт учета аренды касается признания одного расхода по аренде в течение срока аренды для операционной аренды в ASC 842-20-25-6:

«Единая стоимость аренды, рассчитанная таким образом, чтобы оставшаяся стоимость аренды распределялась на оставшийся срок аренды линейным методом, если только другая систематическая и рациональная основа не является более репрезентативной для модели, в которой выгоды, как ожидается, будут получены от право на использование базового актива».

В соответствии с ASC 840 и ASC 842 формула для расчета прямолинейных расходов выглядит следующим образом: общая сумма чистых арендных платежей, деленная на общее количество периодов аренды.

Подробное обсуждение учета операционной аренды в соответствии с ASC 842 и полный пример с расходами по отсроченной аренде и бухгалтерскими проводками можно найти в нашем блоге «Учет операционной аренды в соответствии с новым стандартом ASC 842: полный пример и объяснение».

Прочие соображения при оценке расходов на аренду

Дополнительные статьи договора аренды, которые необходимо учитывать при прямолинейном расчете расходов по аренде, могут включать следующее: выгодные условия. Типичным примером поощрения аренды является пособие на улучшение арендатора. Если льгота по аренде не была выплачена на дату начала аренды, ожидаемые поступления денежных средств по льготе засчитываются против оттока денежных средств по арендным платежам и учитываются при прямолинейном расчете арендных расходов. Более подробное объяснение учета льгот по аренде см. в этой статье «Учет льгот по аренде» согласно ASC 842.

Различия во времени движения денежных средств по арендным платежам

Предоплата арендной платы, отсроченная арендная плата и начисленная арендная плата

На практике арендные платежи обычно не осуществляются равномерно, даже если они признаются таким образом. В соответствии с ASC 840 разница во времени фактических денежных платежей и признания расходов линейным методом обычно признавалась в балансе в форме предоплаты, отсроченной арендной платы или начисленной арендной платы.

Предоплата арендной платы

Если денежные выплаты за период превышают признанные расходы, предоплата арендной платы капитализируется в балансе с дебетовым сальдо. Это считалось предоплатой, которая является активом, поскольку арендные платежи превышают понесенные расходы по аренде. Подробное объяснение предоплаченной арендной платы и других вопросов учета арендной платы см. в нашем блоге «Учет предоплаты арендной платы и другой арендной платы для ASC 842 (базовая, начисленная, условная и отсроченная)».

Отсроченная арендная плата

Обратная арендная плата представляет собой отсроченную арендную плату. Когда денежные выплаты в течение периода были меньше понесенных расходов, отсроченная арендная плата признавалась в балансе как кредитовое сальдо. Это считалось отсрочкой, которая является обязательством, поскольку были понесены расходы на аренду, но эта сумма еще не была полностью выплачена. Дополнительные сведения об отсроченной аренде см. в нашем блоге «Учет отсроченной арендной платы и влияние налогов» в соответствии с ASC 842 и 840.

Начисленная арендная плата

Начисленная арендная плата – это еще один счет обязательств в соответствии с ASC 840, полученный в результате разницы во времени выплаты денежных средств и признания расходов. Если платежи наличными не производятся одновременно с признанием расходов, будет начислено обязательство по выплате сумм, которые были отнесены на расходы. Полное объяснение с записями в журнале см. в нашем блоге «Учет начисленной арендной платы в соответствии с ASC 842. Объяснение».

В соответствии с ASC 842 ни один из этих счетов больше не будет представлен в балансе. При переходе совокупный остаток на каждом из этих счетов будет удален из бухгалтерских книг, а актив ROU будет соответствующим образом скорректирован. Так как предоплаченная арендная плата имеет естественный дебетовый остаток, ее необходимо будет исключить из баланса с кредитом и зачесть дебетом в актив ПП, увеличив остаток чистых активов. Отложенная арендная плата и начисленная арендная плата, являющиеся обязательствами, должны быть дебетованы для прекращения признания, а актив в форме права пользования будет соответственно кредитован, что приведет к уменьшению баланса чистых активов. После перехода разница во времени движения денежных средств и признания расходов будет по-прежнему отражаться в корректировках баланса активов в форме права пользования.

После перехода разница во времени движения денежных средств и признания расходов будет по-прежнему отражаться в корректировках баланса активов в форме права пользования.

Как расходы по аренде отражаются в финансовых отчетах?

Расходы по аренде в отчете о прибылях и убытках

Расходы по аренде указываются в отчете о прибылях и убытках. Не каждая организация будет иметь идентичное представление, но расходы на аренду в настоящее время широко упоминаются как расходы по аренде в отчете о прибылях и убытках. Как указывалось ранее, арендные платежи по операционной аренде в соответствии с ASC 840 относились на расходы и, следовательно, считались забалансовыми операциями. Это было бы выгодно для арендаторов, поскольку организациям не нужно было отражать в балансе обязательство по этому обязательству. Однако отсутствие отражения обязательства в балансовом отчете может привести к тому, что общие обязательства организации будут казаться значительно ниже, в зависимости от значимости портфеля операционной аренды этой организации.

Суммарный баланс пассивов (краткосрочные и долгосрочные пассивы) часто используется заинтересованными сторонами при оценке того, стоит ли инвестировать или кредитовать организацию. Потенциальные инвесторы или кредиторы используют эти балансы в финансовых коэффициентах, которые часто в значительной степени способствуют принятию решений. В результате перехода на ASC 842 организации увидят увеличение общего баланса пассивов и активов, что может существенно повлиять на балансовые и финансовые коэффициенты, используемые различными заинтересованными сторонами. Арендная деятельность организации станет более прозрачной, что является конечной целью выпуска FASB нового стандарта учета аренды.

Расходы по аренде в балансе

Как и в случае с ASC 840, расходы на аренду не отражаются в балансе. Он по-прежнему указывается только в отчете о прибылях и убытках и рассчитывается линейным методом.

Пример: прямолинейный расчет арендной платы

Рассмотрим следующий сценарий:

Розничный продавец заключает договор аренды склада на 10 лет с первоначальными арендными платежами в размере 10 000 долларов в месяц и ежегодным повышением арендной платы на 2%. Аренда начинается 1 января 2022 г. и заканчивается 31 декабря 2031 г. Предположим, что это операционная аренда, и розничный продавец перешел на ASC 842 1 января 2022 г.

Аренда начинается 1 января 2022 г. и заканчивается 31 декабря 2031 г. Предположим, что это операционная аренда, и розничный продавец перешел на ASC 842 1 января 2022 г.

Как рассчитать прямолинейные расходы на аренду для приведенного выше сценария? Чтобы получить правильный ответ в соответствии с ОПБУ США, нам необходимо просуммировать общие чистые арендные платежи, а затем разделить эти платежи на общее количество периодов в сроке аренды.

Шаг 1: Рассчитайте общую сумму платежей

Общая сумма платежей, требуемых по договору аренды, составляет 1 313 967 долларов США.

Шаг 2: Рассчитайте расходы по аренде, разделив общую сумму платежей на срок аренды

Годовые арендные расходы составляют 131 397 долларов (1 313 967 долларов, разделенные на 10 лет), а ежемесячные арендные расходы составляют 10 950 долларов (1 313 967 долларов, разделенные на срок аренды 120 месяцев).

В этом примере мы рассчитали прямолинейные арендные расходы в размере 131 397 долларов в год. Как видно из шага 2, ежегодные платежи начинаются со 120 000 долларов США и увеличиваются каждый год, чтобы отразить повышение арендной платы на 2%, но расходы постоянно признаются линейным методом в течение срока аренды.

Как видно из шага 2, ежегодные платежи начинаются со 120 000 долларов США и увеличиваются каждый год, чтобы отразить повышение арендной платы на 2%, но расходы постоянно признаются линейным методом в течение срока аренды.

В соответствии с ASC 840 разница между фактическим платежом наличными и расходом, признанным в каждом периоде операционной аренды, учитывается на счете отсроченной/предоплаты арендной платы. В соответствии с ASC 842 эта разница больше не учитывается на отдельном балансовом счете. Новый стандарт бухгалтерского учета включает разницу между денежными платежами и расходами, признаваемыми по операционной аренде в составе актива в форме права пользования каждый месяц.

Резюме

ASC 842 практически не повлияет на отчет о прибылях и убытках по аренде. Он рассчитывается и представляется практически таким же образом, но теперь его можно назвать расходом по аренде. Арендная плата рассчитывается прямолинейным методом. Договоры аренды могут включать в себя снижение арендной платы и/или ее увеличение. Однако общая теория расчета прямолинейных арендных расходов по конкретному договору останется неизменной: суммируйте общие чистые арендные платежи и разделите на общее количество периодов аренды.

Однако общая теория расчета прямолинейных арендных расходов по конкретному договору останется неизменной: суммируйте общие чистые арендные платежи и разделите на общее количество периодов аренды.

Будущие платежи по аренде, относящиеся к операционной аренде, ранее были забалансовыми операциями. Это было выгодно арендаторам, поскольку обязательства по этим платежам не приводили к увеличению суммы обязательств. Тем не менее, ASC 842 направлен на повышение прозрачности для заинтересованных сторон путем включения обязательства по аренде и соответствующего актива в форме права пользования в балансовый отчет по операционной аренде. Расходы по аренде по-прежнему не будут числиться на балансе.

В соответствии с ASC 840 разницы в платежах и признании расходов, возникающие в связи с отпуском по аренде, предоплатой или увеличением, будут признаваться в балансе в форме предоплаты, отсроченной арендной платы и/или начисленной арендной платы. В соответствии с ASC 842 эти остатки больше не учитываются в балансе, а отражаются как корректировки баланса активов ROU.

Статьи по теме

Обоснование баланса | Офис университетского контролера

Предварительные условия

Перед прочтением стандартного Обоснования бухгалтерского баланса полезно просмотреть следующие разделы, чтобы получить основную информацию:

- Раздел основ бухгалтерского учета

- План счетов и раздел Главной книги

- Раздел финансовых отчетов

Предисловие

В этом разделе обсуждаются элементы документа для обоснования баланса и то, как он используется внутри Университета Индианы. Информация, представленная ниже, расскажет о том, что такое обоснование баланса, как выполнить эту процедуру закрытия, а также о требованиях и передовых методах, связанных с этим процессом. Для получения дополнительной информации о том, как получить балансовый отчет для проведения обоснования балансового отчета, обратитесь к инструкциям по финансовым отчетам.

Введение

Обоснование балансового отчета является ключевым моментом при закрытии квартала и года, поскольку оно помогает центру ответственности (RC), университетскому городку и IU обеспечивать точность своих финансовых отчетов. Обоснование баланса в IU относится к подробной документации или рабочим документам, подтверждающим несистемные генерируемые объектные коды сумм баланса. Объектные коды, не сгенерированные системой, представляют собой объектные коды, добавленные пользователем вручную, и не являются частью исходных кодов объектов, сгенерированных системой. Подтверждающая документация или обоснование должны быть достаточно подробными, чтобы человек, не обладающий обширными знаниями об организации, мог просмотреть поддержку, понять характер баланса и связать его с суммами в балансе. Чтобы обеспечить точность балансов, соблюдение всех местных, государственных и федеральных требований, аудиторы запрашивают обоснование, показывающее, как получены балансы в балансе. Чтобы убедиться, что все налоговые служащие ознакомлены с требованиями к обоснованию баланса, ниже обсуждаются примеры необходимой поддержки.

Обоснование баланса в IU относится к подробной документации или рабочим документам, подтверждающим несистемные генерируемые объектные коды сумм баланса. Объектные коды, не сгенерированные системой, представляют собой объектные коды, добавленные пользователем вручную, и не являются частью исходных кодов объектов, сгенерированных системой. Подтверждающая документация или обоснование должны быть достаточно подробными, чтобы человек, не обладающий обширными знаниями об организации, мог просмотреть поддержку, понять характер баланса и связать его с суммами в балансе. Чтобы обеспечить точность балансов, соблюдение всех местных, государственных и федеральных требований, аудиторы запрашивают обоснование, показывающее, как получены балансы в балансе. Чтобы убедиться, что все налоговые служащие ознакомлены с требованиями к обоснованию баланса, ниже обсуждаются примеры необходимой поддержки.

Важность и влияние обоснования бухгалтерского баланса

Бухгалтерский баланс дает представление о финансовом положении или состоянии предприятия в определенный момент времени. В результате IU стремится быть максимально точной в своей финансовой отчетности. Чтобы повысить точность, Управление университетского контролера (UCO) требует, чтобы все несистемных сгенерированных балансовых сумм, превышающих пороговое значение (как указано в контрольном списке закрытия), были подтверждены подробной документацией в уровень кода объекта . Сгенерированные системой объектные коды не включены, потому что они имеют интегрированные в систему внутренние средства контроля, а UCO имеет возможность доступа к вспомогательным книгам для подтверждения своих балансов. Вспомогательная документация для сгенерированных системой объектных кодов требуется только в том случае, если организация внесла коррективы вручную. Предоставляя эту информацию, исполнительное руководство может обеспечить большую уверенность в том, что финансовая отчетность точна, повысить прозрачность и помочь снизить риск.

В результате IU стремится быть максимально точной в своей финансовой отчетности. Чтобы повысить точность, Управление университетского контролера (UCO) требует, чтобы все несистемных сгенерированных балансовых сумм, превышающих пороговое значение (как указано в контрольном списке закрытия), были подтверждены подробной документацией в уровень кода объекта . Сгенерированные системой объектные коды не включены, потому что они имеют интегрированные в систему внутренние средства контроля, а UCO имеет возможность доступа к вспомогательным книгам для подтверждения своих балансов. Вспомогательная документация для сгенерированных системой объектных кодов требуется только в том случае, если организация внесла коррективы вручную. Предоставляя эту информацию, исполнительное руководство может обеспечить большую уверенность в том, что финансовая отчетность точна, повысить прозрачность и помочь снизить риск.

Кроме того, доступность обоснования помогает в проведении внутреннего и внешнего аудита. Обоснование бухгалтерского баланса является важнейшим средством внутреннего контроля в финансовой отчетности, которое тщательно проверяется в процессе аудита. Без обоснования аудиторы не могут проверить сальдо баланса, что может привести к искажению баланса и результатов аудита с серьезными негативными последствиями. Это может привести к проблемам, связанным с внутренним контролем или достоверностью финансовой отчетности, что повлияет на будущее финансирование со стороны государственных организаций, кредиторов или отдельных доноров.

Обоснование бухгалтерского баланса является важнейшим средством внутреннего контроля в финансовой отчетности, которое тщательно проверяется в процессе аудита. Без обоснования аудиторы не могут проверить сальдо баланса, что может привести к искажению баланса и результатов аудита с серьезными негативными последствиями. Это может привести к проблемам, связанным с внутренним контролем или достоверностью финансовой отчетности, что повлияет на будущее финансирование со стороны государственных организаций, кредиторов или отдельных доноров.

Как выполнить обоснование балансового отчета

Все университетские организации со счетами, которые имеют активы и пассивы, созданные не системой, должны быть в состоянии предоставить обоснование балансовых остатков в своем балансовом отчете. Рекомендуется, чтобы организации завершали обоснование баланса в течение пяти рабочих дней после закрытия каждого финансового квартала.

Инструкции по обоснованию балансов

- Выполнить баланс предприятия за требуемый период. Инструкции по составлению балансового отчета см. в инструкциях к финансовым отчетам.

- Выделить все коды объектов, не сгенерированные системой. Пожалуйста, обратитесь к списку генерируемых системой объектных кодов ниже, чтобы определить, какие объектные коды не нуждаются в подтверждении.

Инструкции по составлению балансового отчета см. в инструкциях к финансовым отчетам.

Инструкции по составлению балансового отчета см. в инструкциях к финансовым отчетам.Список системных кодов объектов:

| Код объекта | Кодовое имя объекта |

|---|---|

| 8000 | Наличные |

| 8116 | Вычеты из заработной платы/пособия Внутренняя дебиторская задолженность |

| 8118 | Дебиторская задолженность – не для студентов |

| 8160, 8163 | Дебиторская задолженность Bursar |

| 86—, 89— | Уровень завода Примечание: по-прежнему требуется обоснование для 8900 и 8950 (припуски) |

| 9045 | Счета к оплате |

| 9050 | Начисленная заработная плата |

| 9056 | Начисленные обязательства по отпуску |

| 9058 | Начисленная ответственность по болезни |

| 9060, 9065 | Суммовая кредиторская задолженность |

| 9120 | Векселя к оплате по аренде Покупка |

| 92— | Уровень кредиторской задолженности |

| 9465 | Отложенный доход Bursar |

| 96— | Векселя к оплате — капитальная аренда |

| 98— | Остаток средств |

Шаблон обоснования баланса был предоставлен пользователям для ссылки и использования в ходе этого процесса. В шаблоне обоснования баланса представлены наиболее распространенные несистемные балансы, требующие обоснования. В этот шаблон включены примеры обоснования, которые UCO считает приемлемыми для наиболее распространенных несистемных балансов. Это обоснование должно быть помещено в тот же файл Excel, что и балансовый отчет, как показано в примере ниже, чтобы вся информация хранилась в одном месте.

В шаблоне обоснования баланса представлены наиболее распространенные несистемные балансы, требующие обоснования. В этот шаблон включены примеры обоснования, которые UCO считает приемлемыми для наиболее распространенных несистемных балансов. Это обоснование должно быть помещено в тот же файл Excel, что и балансовый отчет, как показано в примере ниже, чтобы вся информация хранилась в одном месте.

Приемлемое обоснование

Для справки о том, что считается достаточным/надлежащим обоснованием, а что является недостаточным, см. таблицу ниже:

| Примеры достаточного обоснования баланса | Примеры недостаточного/плохого обоснования баланса |

|---|---|

| Фактические расчеты резерва | Скриншоты KFS |

| Счета-фактуры или отчеты поставщиков | Вычеты из заработной платы/пособия Внутренняя дебиторская задолженность |

| Инвентаризация | Стикеры Post-it® |

| Отчеты о старении | Расчеты в формате PDF |

| Операции вспомогательной книги |

Ниже приведен пример документа Excel, содержащего баланс организации на конец года и последующие вкладки, содержащие подтверждающие документы для несистемных кодов объектов.

Кампусы могут иметь дополнительные требования и сроки подачи заявок. Согласуйте правила подачи с конкретным офисом кампуса и налоговым инспектором.

В дополнение к шаблону, доступному в библиотеке справочных материалов, в этом разделе будут представлены примеры наиболее распространенных несистемных балансов, требующих обоснования, а также одобренные UCO обоснования, расчеты и дополнительная поддержка этих балансов. По любым дополнительным вопросам обращайтесь в офис кампуса или в отдел бухгалтерского учета и отчетности по адресу [email protected].

Денежные средства в пути

8005 Остаток на 30 июня: 3800 долларов США

Рекомендуемое обоснование UCO:

ниже) является рекомендуемым обоснованием для денежных средств в пути. Общая сумма должна учитывать баланс объектного кода.

| Дата | Продажа за наличные | Продажа кредитных карт | Всего |

| 28 июня | 800 долларов | 400 долларов | 1200 долларов США |

| 29 июня | 750 долларов | 800 долларов | 1550 долларов США |

| 30 июня | $550 | 500 долларов | 1050 долларов США |

| Всего | 2100 долларов США | 1700 долларов США | 3800 долларов США |

Дебиторская задолженность-подсистема не KFS

Объектный код 8119 Баланс по состоянию на 30 июня: $ 50 000,00

UCO Рекомендуется, что нанесение

Accountable. дебиторская задолженность. Список счетов-фактур должен включать имя или номер клиента, номер счета-фактуры, дату и сумму. Отчет об устаревании должен быть заполнен для крупнейших кодов объектов дебиторской задолженности организации и охватывать не менее 75% баланса (см. пример ниже).

дебиторская задолженность. Список счетов-фактур должен включать имя или номер клиента, номер счета-фактуры, дату и сумму. Отчет об устаревании должен быть заполнен для крупнейших кодов объектов дебиторской задолженности организации и охватывать не менее 75% баланса (см. пример ниже).

| Имя клиента | Сумма | Инвойс № | Текущий | 1-30 дней | 31-60 дней | 61-90 дней | Более 91 дня | Всего |

| Джонс | 15 000 долларов США | АБ123 | 1000 долларов | 2000 долларов | 4000 долларов | 1000 долларов | 7000 долларов | 15 000 долларов США |

| Смит | 2000 долларов | CC899 | 500 долларов | 1500 долларов США | 2000 долларов | |||

| Коричневый | 13 000 долларов США | ФБ778 | 10 000 долларов | 1100 долларов США | 1900 долларов США | 13 000 долларов | ||

| Уильямс | 5000 долларов | ОУ156 | 250 долларов | 4750 долларов США | 5000 долларов | |||

| Зеленый | 15 000 долларов США | СК462 | 5000 долларов | 3000 долларов | 1000 долларов | 6000 долларов | 15 000 долларов США | |

| 50 000 долларов США | 16 750 долларов США | 9 750 долл. США США | 6 100 долл. США | 4400 долларов США | 13 000 долларов США | 50 000 долларов США |

Дебиторская задолженность — Система KFS, показывающая невысокая деятельность

Объектный код 8122 Баланс по состоянию на 30 июня: 25 000,00

UCO Рекомендуемое обоснование:

ArckeStshep или Silversiting SIMPLITIONIT дата обслуживания, как указано ниже. Эти суммы могут быть извлечены из подробной бухгалтерской книги дочерней организации. Общая сумма должна учитывать баланс объектного кода.

| Имя клиента | Сумма | Дата обслуживания |

| Шар | 9000 долларов | 20 июня |

| Бернс | 4500 долларов США | 25 июня |

| Фримен | 6000 долларов | 26 июня |

| Короткий | 5 500 долларов США | 28 июня |

| 25 000 долларов |

Пособие на плохое долг

Объектный код 8900 Баланс по состоянию на 30 июня: (4,368,40 долл. Процент списания долга и расчет фактического списания. Для баланса, заканчивающегося 30 июня, процент списания за текущий год будет рассчитываться путем нахождения среднего значения процентов списания за предыдущие 3 года, как показано ниже.

Процент списания долга и расчет фактического списания. Для баланса, заканчивающегося 30 июня, процент списания за текущий год будет рассчитываться путем нахождения среднего значения процентов списания за предыдущие 3 года, как показано ниже.

| 20хх | 20×1 | 20×2 | |

|---|---|---|---|

| Фактические списания | 3870 долларов США | 5 125 долларов США | 3469 долларов США |

| Общий годовой доход | 240 000 долларов | 259 500 долларов США | 262 700 долларов США |

| Списание % | 1,61% | 1,97% | 1,32% |

Средний процент списания: 1,63%

Чтобы получить сумму в долларах, умножьте новый процент списания на общий объем продаж в кредит за текущий финансовый год.

| Всего продаж в кредит за текущий финансовый год | 268 000 долларов США |

| Средний процент списания: | 1,63% |

| Общий расчетный резерв по сомнительным долгам | 4 368,40 $ |

Общая продажа кредитов для текущего финансового года x Среднее списание = общее расчетное пособие по задолженности (268 000 x 1,63% = 4,368,40 долл. США)

США)

Инвентаризация

Объектный код 8300 Баланс 30 июня: $ 3,264.2 2

. Рекомендуемое UCO обоснование:

Организации, осуществляющие инвентаризацию, должны указать в своих документах дату последней физической инвентаризации. Когда проводится инвентаризация, необходимо представить график инвентаризации с указанием номера детали (если имеется), описания позиции, единиц в наличии, средней стоимости за единицу и общей стоимости. В противном случае предоставьте последнюю страницу отчета об инвентаризации, показывающую итоговые данные из подсистемы. Полные отчеты о запасах должны быть доступны по запросу. Ниже приведен пример таблицы физического подсчета запасов.

| Дата оценки: | 30.06.20ХХ | |||

| Номер детали | Описание детали | Под рукой | Ср. Стоимость Стоимость | Значение |

| D0172630 | Пункт 1 | 0,00 | 10,00 $ | 329,70 $ |

| D0101000 | Пункт 2 | 1,00 | 10,39 | 10,39 |

| D0110000 | Пункт 3 | 0,00 | 115,00 | 0,00 |

| D0110003 | Пункт 4 | 7,00 | 6,38 | 44,66 |

| D0110004 | Пункт 5 | 143,00 | 7,60 | 1086,80 |

| D0113200 | Пункт 6 | 37,00 | 2,23 | 82,51 |

| D0115000 | Пункт 7 | 255,00 | 1,95 | 497,25 |

| D0115001 | Пункт 8 | 3,00 | 1,95 | 5,85 |

| D0115002 | Пункт 9 | 332,00 | 1,95 | 647,40 |

| D0115003 | Деталь 10 | 287,00 | 1,95 | 559,65 |

Инвентарная стоимость на физический счет 30. 06.XX 06.XX | 3 264,21 $ |

Пособие на запасы

Объектный код 8955 Баланс по состоянию на 30 июня: (401,15 долл. вне расчета. Для остатка, заканчивающегося 30 июня 20×3 в размере 401,15 долларов США, процент списания за текущий год будет рассчитан путем нахождения среднего значения процентов списания за предыдущие 3 года, как показано ниже.

Расчет резерва в % (среднее значение потери запасов за 3 года):

| 20ХХ | 20X1 | 20X2 | |

| Фактические списания | $570 | 460 $ | 250 долларов |

| Общая стоимость запасов при инвентаризации | 3150 долларов США | 3820 долларов США | 2300 долларов |

| Уменьшение запасов/устаревание % | 18,10% | 12,04% | 10,87% |

Чтобы получить сумму в долларах, умножьте новую среднюю убыль/устаревание запасов: 13,67% на общую стоимость запасов за текущий финансовый год, как показано ниже.

| Инвентарная стоимость | 2 934,51 $ |

| Расчетный резерв % | 13,67% |

| Общий расчетный запас запасов | 401,15 $ |

Предоплата расходов

Код объекта 8400 Остаток на 30 июня: 30 000 долл. США

Допущения: Заключен контракт на техническое обслуживание оборудования сроком на 3 года. Первоначальная стоимость: 36 000 долларов. Куплено 1 января 2007 г. Расходы 1000 долл. США в месяц (36 000 долл. США / 3 года / 12 месяцев)

Рекомендованное обоснование UCO:

UCO рекомендует предоставить электронную таблицу в формате Excel с подробным описанием расчетов, связанных с предоплатой расходов. В приведенном выше примере организация имеет предоплаченный контракт на техническое обслуживание на сумму 36 000 долл. США сроком на 36 месяцев. Таким образом, ежемесячные расходы составляют 1000 долларов США в месяц (36 000 долларов США / 36 недель).

Таким образом, ежемесячные расходы составляют 1000 долларов США в месяц (36 000 долларов США / 36 недель).

*Примечание. Контракты/счета должны храниться организацией и предоставляться по запросу. Они не обязательны для подачи.

В приведенной ниже таблице указаны расходы по предоплате на 30 июня 20XX года в размере 30 000 долларов США. В таблице показаны ежемесячные расходы и остаток предоплаты за каждый месяц.

| Январь | Февраль | март | апрель | май | июнь | |

| Расходы | 1000 долларов | 1000 долларов | 1000 долларов | 1000 долларов | 1000 долларов | 1000 долларов |

| Предоплаченные расходы: | ||||||

| Начальный баланс | 36 000 долларов США | 35 000 долларов США | 34 000 долларов США | 33 000 долларов США | 32 000 долларов США | 31 000 долларов США |

| Минус: понесенные расходы | 1000 долларов | 1000 долларов | 1000 долларов | 1000 долларов | 1000 долларов | 1000 долларов |

| Окончание Предоплаченного остатка расходов | 35 000 долларов США | 34 000 долларов США | 33 000 долларов США | 32 000 долларов США | 31 000 долларов США | 30 000 долларов США |

Пример расчета:

| Покупная цена: | 36 000 долл. США США | |

| Срок действия контракта в месяцах: | 36 | |

| Дата начала контракта: | 1 января 20XX | |

| Оставшееся количество месяцев по контракту | 30 | (по состоянию на 30 июня 20ХХ) |

| Остаток расходов будущих периодов | 30 000 долларов США | (осталось месяцев * 1000) |

В следующем году расчет будет следующим:

| Количество оставшихся месяцев по контракту | 18 | (по состоянию на 30 июня 20X1 г.) |

| Остаток расходов будущих периодов | 18 000 долларов США | (осталось месяцев * 1000) |

Кредиторская задолженность (кроме 9041 и 9045)

Код объекта 9000 Баланс на 30 июня: 35 730 долл. США

США

Рекомендуемое обоснование UCO:

Обоснование кредиторской задолженности должно предоставить список неоплаченных счетов, которые составляют остаток кредиторской задолженности. Это можно сделать в Excel и должно включать имя поставщика, дату счета и сумму. Счета-фактуры должны храниться организацией и предоставляться по запросу. Они не обязательны для подачи.

| Название поставщика | Invoice_Date | Сумма |

|---|---|---|

| Корпорация ABC | 09.06.XX | 11 500 долларов США |

| СГФ | 22 мая ХХ | 16 230 $ |

| Вендинг КЛМ | 25.06.XX | 3400 долларов США |

| ООО Сервис | 30.06.XX | 4600 долларов США |

| Итого | 35 730 долл. США США |

Ответственность за депозит

Объектный код 9118 Баланс по состоянию на 30 июня: 11 500 долл. США

UCO Рекомендованные обоснование:

Liking Liking Labint , как показано ниже. Эти суммы могут быть взяты из подробной книги и должны быть представлены в UCO в электронной таблице Excel.

Ответственность за обеспечение того, чтобы эти остатки не были возмещены, просрочены или украдены, лежит на налоговом инспекторе. Пожалуйста, сообщите нам дату последней сверки, чтобы обеспечить регулярный мониторинг.

| Имя клиента | Сумма депозита | |

| Адамс | 1500 долларов США | |

| Каммингс | 3000 долларов | |

| Ньютон | 2500 долларов США | |

| Смит | 2500 долларов США | |

| Уильямс | 2000 долларов | |

| Итого | 11 500 долларов США |

Доход будущих периодов

Код объекта 9400 Доход будущих периодов Остаток на 30 июня: 60 000 долл. США

США

Предположения: Организация получает обязательный студенческий взнос за летний семестр Вознаграждение зарабатывается и признается в течение всего срока Летний семестр равен 14 неделям Общая сумма обязательного сбора, полученного в мае: 140 000 долларов США

Рекомендованное обоснование UCO:

Рекомендованное UCO Подтверждающая документация по доходам будущих периодов включает электронную таблицу Excel с подробными расчетами, связанными с доходами будущих периодов, если таковые имеются. В приведенном выше примере организация зарабатывает 10 000 долларов в неделю (140 000 долларов за 14 недель).

* Примечание: Контракты/счета должны быть доступны по запросу, но не обязательны для предоставления.

В приведенной ниже таблице показан баланс доходов будущих периодов на 30 июня в размере 60 000 долларов США.

Доходы и доходы будущих периодов рассчитываются следующим образом:

| май | июнь | июль | август | Всего | |

| (4 недели) | (4 недели) | (4 недели) | (2 недели) | ||

| Доход (из расчета $10 000 в неделю) | 40 000 долларов США | 40 000 долларов США | 40 000 долларов США | 20 000 долларов США | 140 000 долларов США |

Расчет доходов будущих периодов:

| Начальное сальдо | 140 000 долларов | 100 000 долларов | 60 000 долларов | 20 000 долларов США |

| Минус: заработанная сумма | 40 000 долларов США | 40 000 долларов США | 40 000 долларов США | 20 000 долларов США |

| Остаток доходов будущих периодов | 100 000 долларов | 60 000 долларов | 20 000 долларов США | $0 |

В конце летнего семестра остаток доходов будущих периодов равен нулю. Доход в размере 140 000 долларов США был признан за четырехмесячный период.

Доход в размере 140 000 долларов США был признан за четырехмесячный период.

Требования и передовой опыт

В этом разделе изложены требования, относящиеся к процедурам закрытия – обоснование баланса, а также передовой опыт. Хотя это и не является обязательным, изложенные ниже передовые методы позволяют пользователям получить более полное представление о финансовом состоянии организации и помогают чаще выявлять потенциальные проблемы. Это позволяет организациям выявлять ошибки, ошибки и подводные камни, которые можно быстро исправить, и предотвратить более серьезные проблемы в будущем.

Требования

- Ежеквартально ведите бухгалтерский баланс и проводите проверку обоснования баланса.

- Предоставьте обоснование любых сальдо кодов активов и пассивов, созданных не системой, в вашем балансе. Минимальный порог университета для всех остатков баланса, требующих обоснования, указан в контрольном списке закрытия финансового года.

- Обеспечить точность, достоверность и полноту обоснования баланса. (RC) налоговый инспектор несет ответственность за обеспечение правильности обоснования баланса.

(RC) налоговый инспектор несет ответственность за обеспечение правильности обоснования баланса.

(RC) налоговый инспектор несет ответственность за обеспечение правильности обоснования баланса.Передовая практика

- Ежемесячно ведите бухгалтерский баланс и проводите проверку обоснования баланса. Дополнительные сведения о том, как получить балансовый отчет, см. в инструкциях к финансовым отчетам.

- Предоставьте обоснование любых сальдо кодов активов и пассивов, созданных не системой, в вашем балансе. Убедитесь, что сопроводительная документация подробная и ее можно отследить до баланса. Объясните любые расхождения.

- Просмотрите и проанализируйте подтверждающую документацию и рабочие документы организации. Это входит в обязанности налогового инспектора. Анализ обоснования балансовой ведомости позволяет налоговому инспектору определить, является ли текущий внутренний контроль эффективным и достаточно действенным для точного отражения операций. Вопросы, которые необходимо задать, будут варьироваться в зависимости от потребностей; тем не менее, следующие вопросы являются некоторыми общими примерами:

- Были ли внесены какие-либо ручные корректировки в генерируемые системой объектные коды? В общем, коды объектов, сгенерированные системой, не должны корректироваться вручную; однако, если какие-либо корректировки были выполнены вручную, требуется подтверждающая документация.

- Были ли внесены какие-либо ручные корректировки в генерируемые системой объектные коды? В общем, коды объектов, сгенерированные системой, не должны корректироваться вручную; однако, если какие-либо корректировки были выполнены вручную, требуется подтверждающая документация.

Об авторе