Адвалорная пошлина: Адвалорная таможенная пошлина (Ad valorem Duty) | Буква «А» | Словарь терминов

Пошлина адвалорная — Энциклопедия по экономике

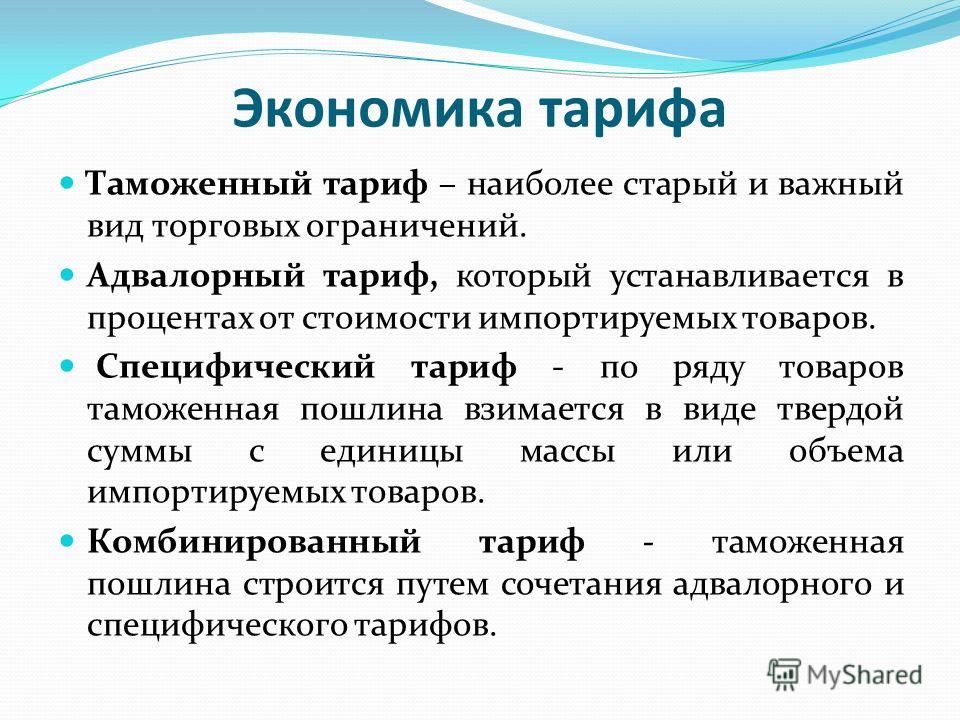

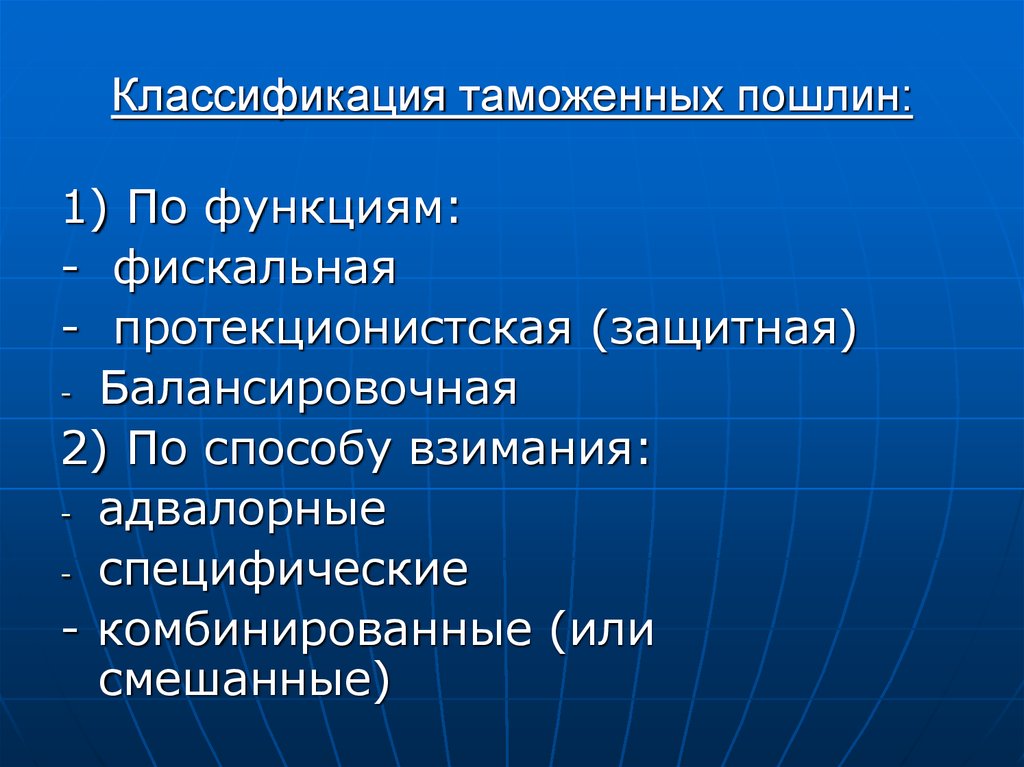

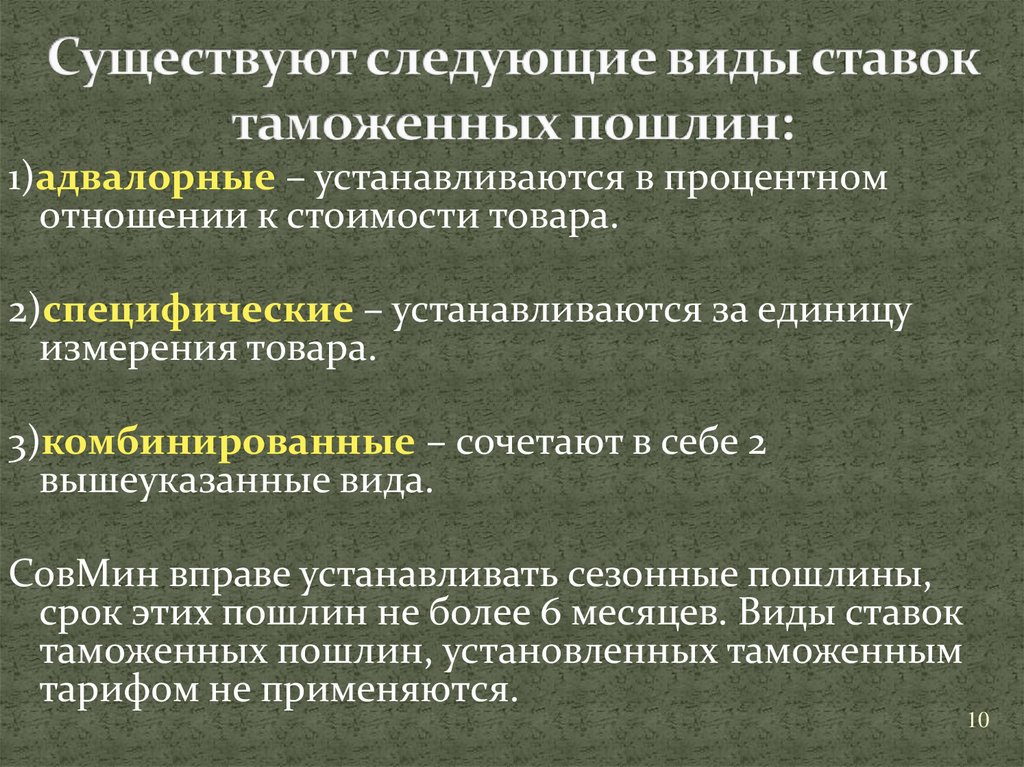

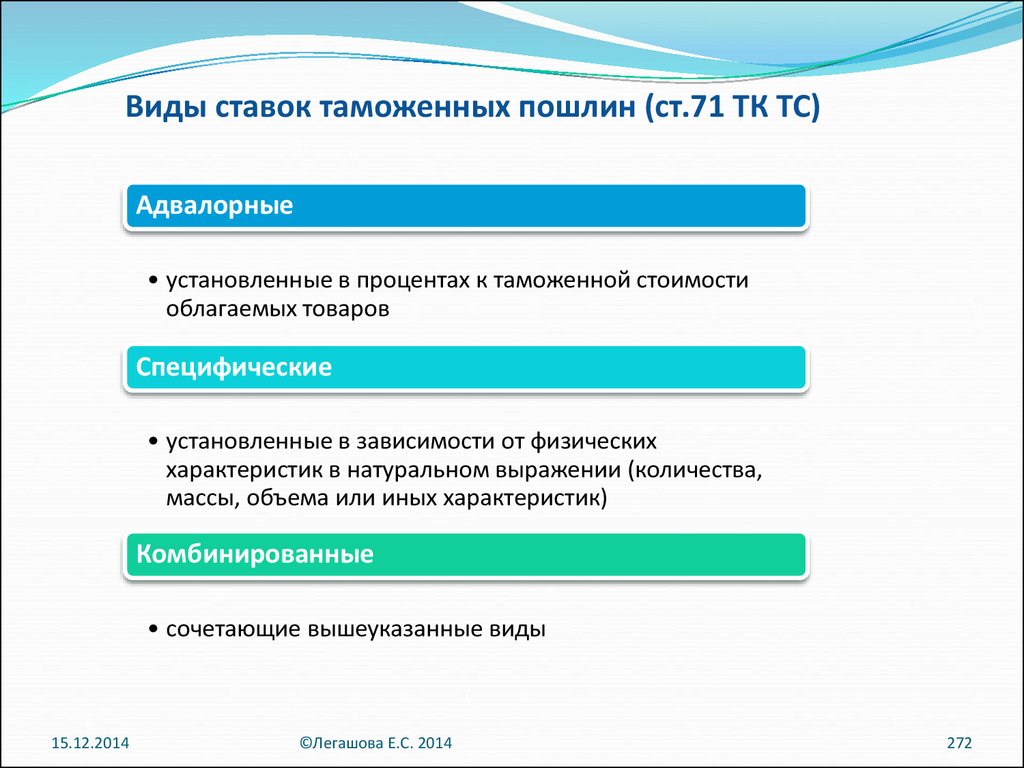

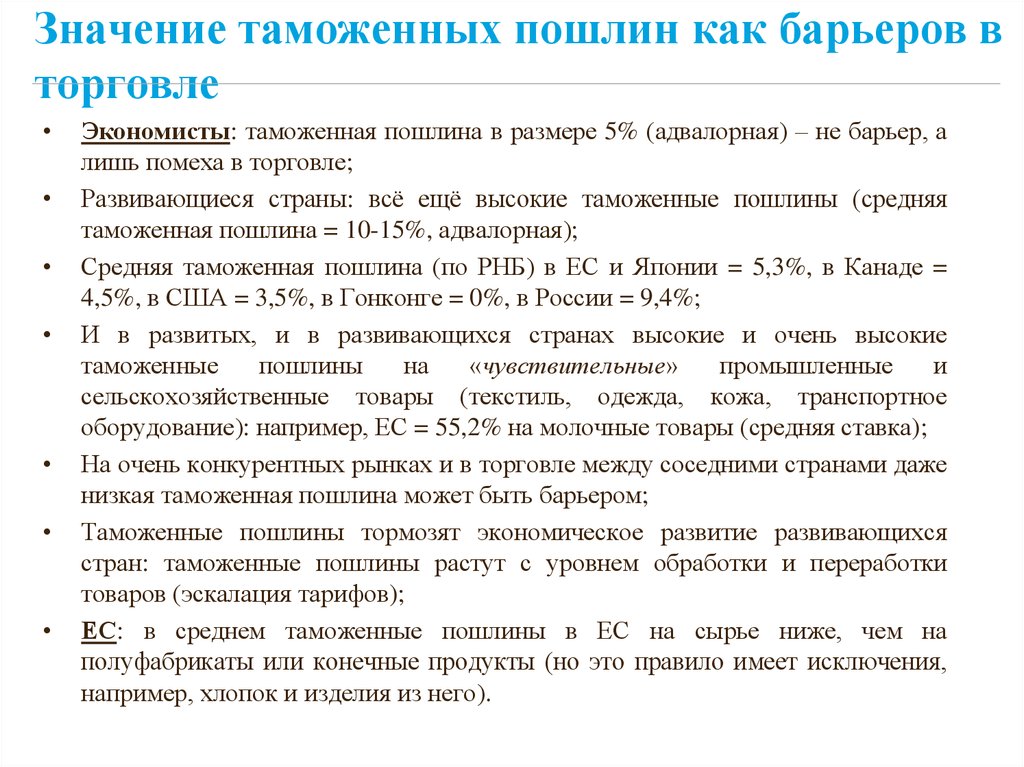

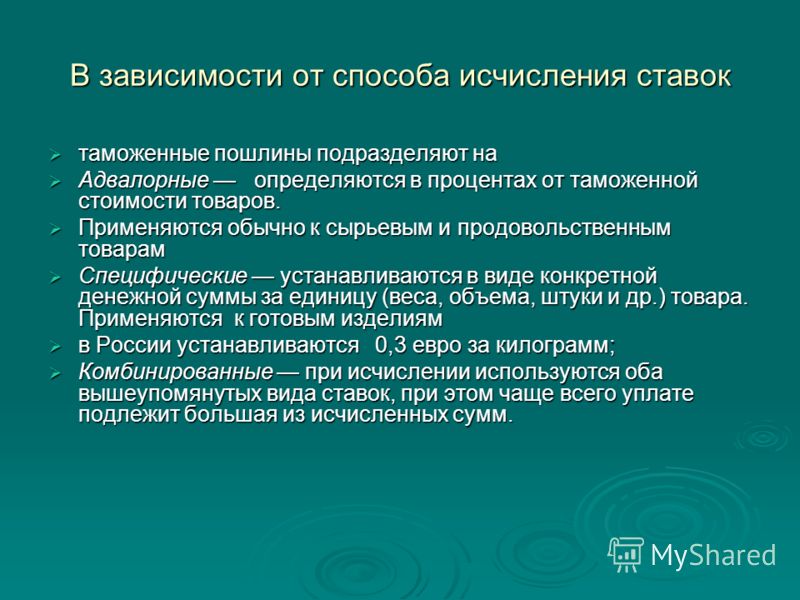

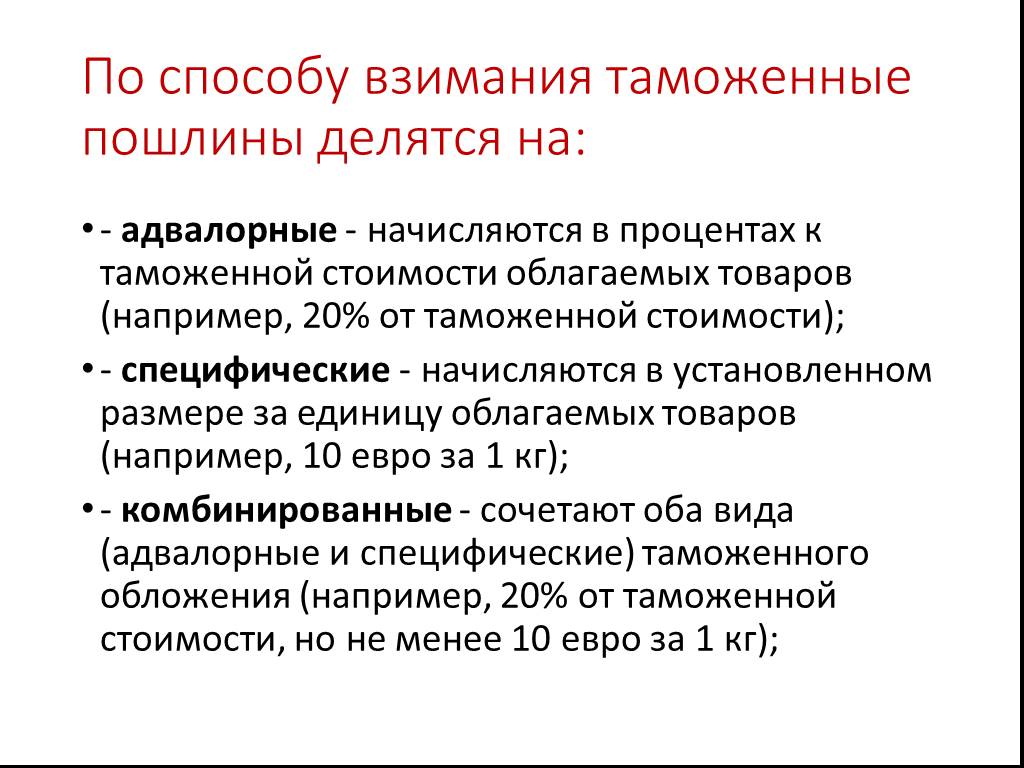

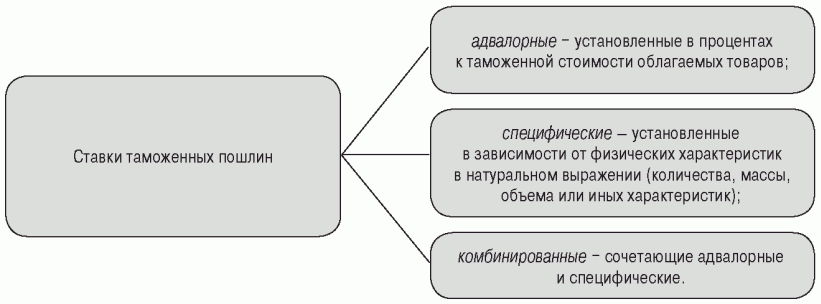

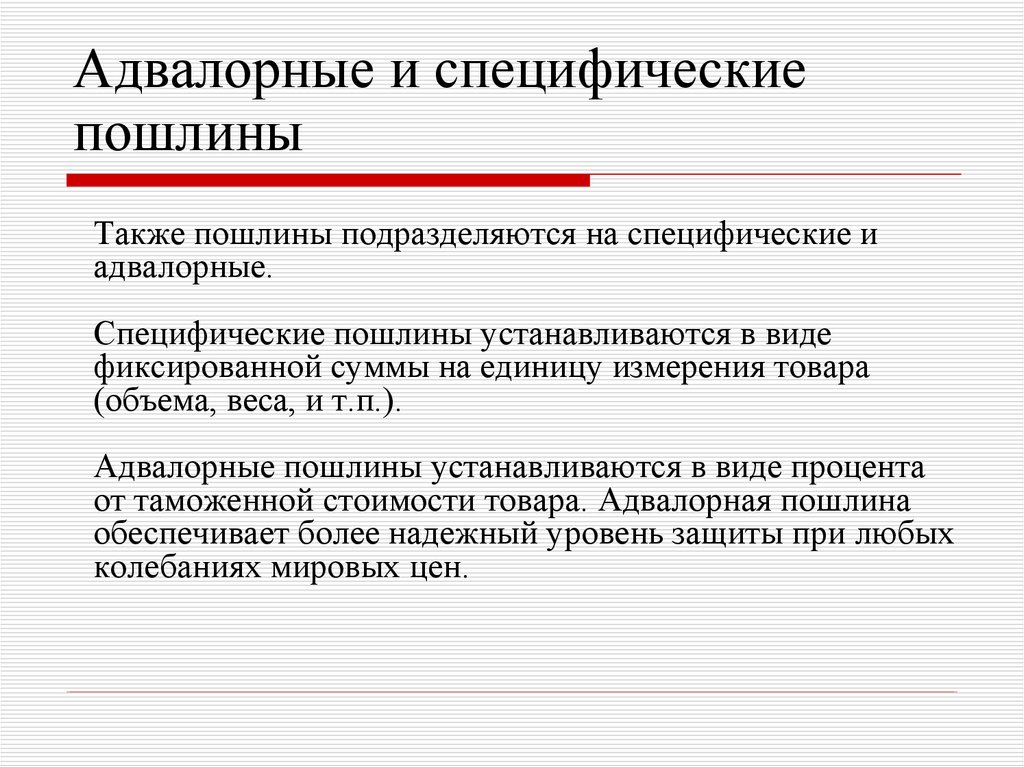

Применяются следующие виды ставок таможенных пошлин адвалорные, начисляемые в процентах к таможенной стоимости облагаемых товаров специфические, начисляемые в установленном размере за единицу облагаемых товаров комбинированные. Для оперативного регулирования ввоза и вывоза товаров применяются сезонные пошлины, срок действия которых не превышает шести месяцев в году. [c.580]ТЕМА 4. Таможенные платежи. Сборы, за таможенное оформление. Таможенные пошлины, их виды. Виды ставок таможенных пошлин адвалорные, специфические, комбинированные. Отсрочка и рассрочка таможенных платежей. Зависимость таможенных пошлин от страны происхождения товара. Определение страны происхождения товара. Акцизы при импорте товаров. НДС при импорте и экспорте товаров. Определение таможенной стоимости товара. [c.3]

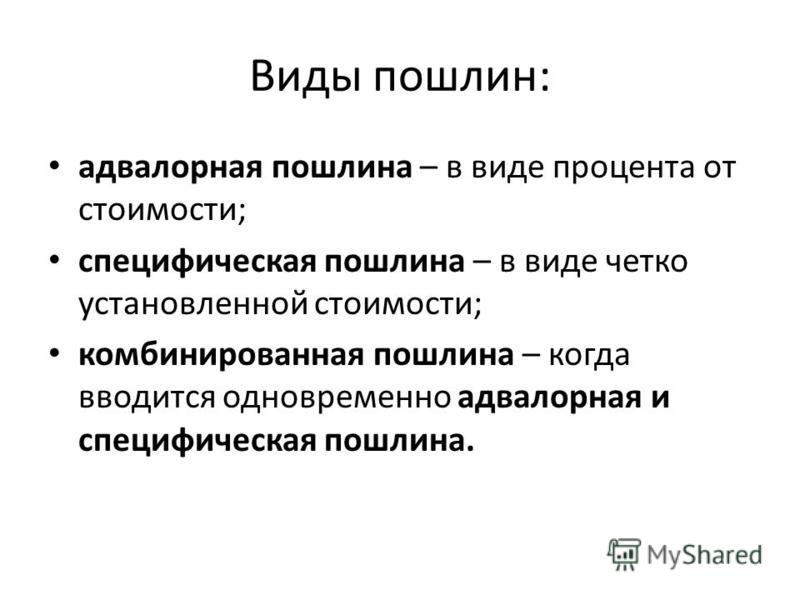

В России применяются следующие виды ставок пошлин адвалорные, начисляемые в процентах к таможенной стоимости облагаемых товаров специфические, начисляемые в установленном денежном размере за единицу облагаемых товаров комбинированные, сочетающие оба названных вида таможенного обложения.

В импортном тарифе указана ставка пошлины (адвалорная, специфическая или комбинированная), называемая базовой. [c.301]

Таможенная пошлина — государственные денежные сборы (налоги), взимаемые через таможенные учреждения с товаров, ценностей и имущества, провозимых через границу страны. Таможенной пошлиной облагаются товары, ввозимые, вывозимые и транзитные. Ее размер определяется таможенными тарифами, содержащими списки товаров, облагаемых таможенной пошлиной. В таможенном тарифе товары сгруппированы в зависимости от степени обработки (готовые изделия, полуфабрикаты, сырье) и по происхождению (промышленные, сельскохозяйственные, минерально-сырьевые и т.д.). По методам взимания различают таможенные пошлины адвалорные (процент с цены товара) или в форме твердых ставок за установленную единицу товара (штуки, вес, объем, длина и т.

ПОШЛИНЫ АДВАЛОРНЫЕ -см. АДВАЛОРНЫЕ ПОШЛИНЫ [c.556]

ТАМОЖЕННЫЙ ТАРИФ -1) инструмент торговой политики и государственного регулирования внутреннего товарного рынка при его взаимодействии с мировым рынком, а также правила обложения товаров пошлинами при их перемещении через таможенную границу 2) свод ставок таможенных пошлин, применяемых к товарам, перемещаемым через таможенную границу и систематизированным в соответствии с Товарной номенклатурой внешнеэкономической деятельности. В Российской Федерации применяются следующие виды ставок пошлин адвалорные, начисляемые в процентах к таможенной стоимости облагаемых товаров специфические, начисляемые в установленном размере за единицу облагаемых товаров комбинированные, сочетающие оба названных вида таможенного обложения.

В РФ применяются следующие виды ставок пошлин адвалорные, специфические и комбинированные ставки. [c.445]

Различают следующие ставки таможенных пошлин адвалорные, или ценовые специфические комбинированные базовые (общие) максимальные преференциальные. Виды таможенных пошлин, ставок, порядок применения и тарифные льготы устанавливаются Законом Российской Федерации О таможенном тарифе . [c.209]

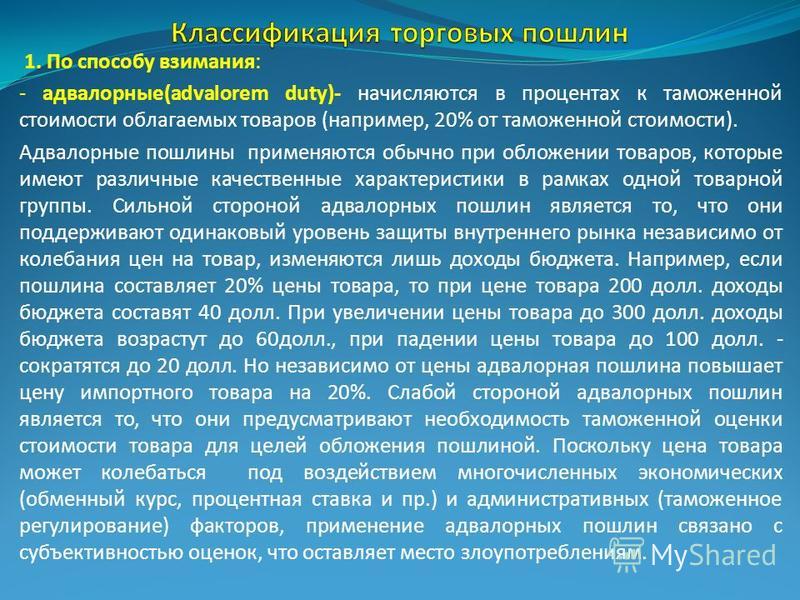

В настоящее время в отечественной тарифной системе применяются три вида взаимных пошлин. Это — адвалорные ставки тарифа, которые устанавливаются в процентах к таможенной стоимости ввозимых товаров. Сильной стороной таких пошлин является то, что, во-первых, на их основе обеспечивается постоянный уровень тарифной защиты внутреннего рынка независимо от колебаний мировых цен на импортируемые товары. Во-вторых, они обеспечивают максимальную прозрачность применяемых тарифных инструментов защиты внутреннего рынка и их транспарентность. Слабые же стороны адвалорных пошлин — они предполагают таможенную оценку стоимости товара.

Комбинированные ставки тарифа — это сочетание адвалорных и специфических пошлин. Их главная особенность в отечественной тарифной системе — преимущественная нацеленность на фискальные функции, т. е. на максимизацию таможенных платежей зачастую безотносительно к изменению внешнеторговых (импортных) цен. [c.45]

Если трансформировать ныне действующие адвалорные пошлины (по группе сырья и материалов и товаров потребительского назначения) в специфические, то последними относительно в настоящее время действующей тарифной системы будет охвачено не менее 65% всей товарной номенклатуры импорта. По своим экономическим последствиям это далеко небезобидный шаг в нынешней макроэкономической обстановке, он чреват рядом негативных факторов.

[c.45]

По своим экономическим последствиям это далеко небезобидный шаг в нынешней макроэкономической обстановке, он чреват рядом негативных факторов.

[c.45]

Во-первых, трансформация при таможенном обложении адвалорных ставок в специфические при прочих равных условиях приводит к удорожанию относительно дешевых компонент импортируемой (зарубежной) продукции. Во-вторых, при девальвации национальной валюты традиционно проявляет себя закономерность из-за сжатия внутреннего спроса, снижения покупательской способности населения и хозяйствующих субъектов, происходит переключение спроса на относительно дешевую продукцию зарубежного производства, т. е. импортные поставки дешевеют . В таких условиях специфические пошлины работают на усиление протекционистской защиты внутреннего рынка, т. е. по сути приводят к относительному удорожанию импорта. Равнодействующая указанных процессов способна вызвать удорожание закупаемых по импорту сырья, материалов и комплектующих, используемых в производстве готовых изделий.

Законом предусмотрено, что в нашей стране применяются адвалорные, специфические и комбинированные виды ставок пошлин. Особыми видами пошлин являются специальные, антидемпинговые [c.156]

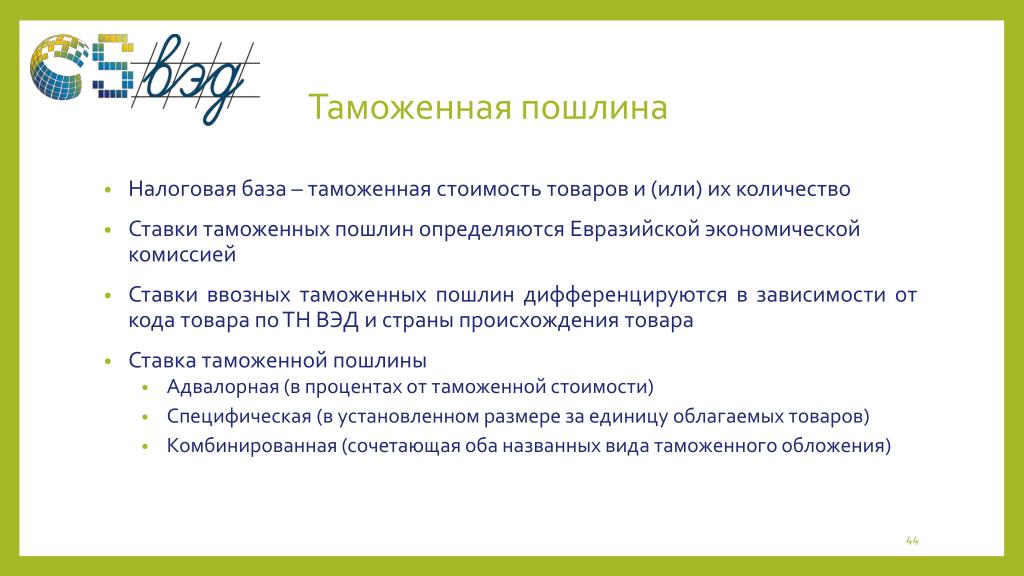

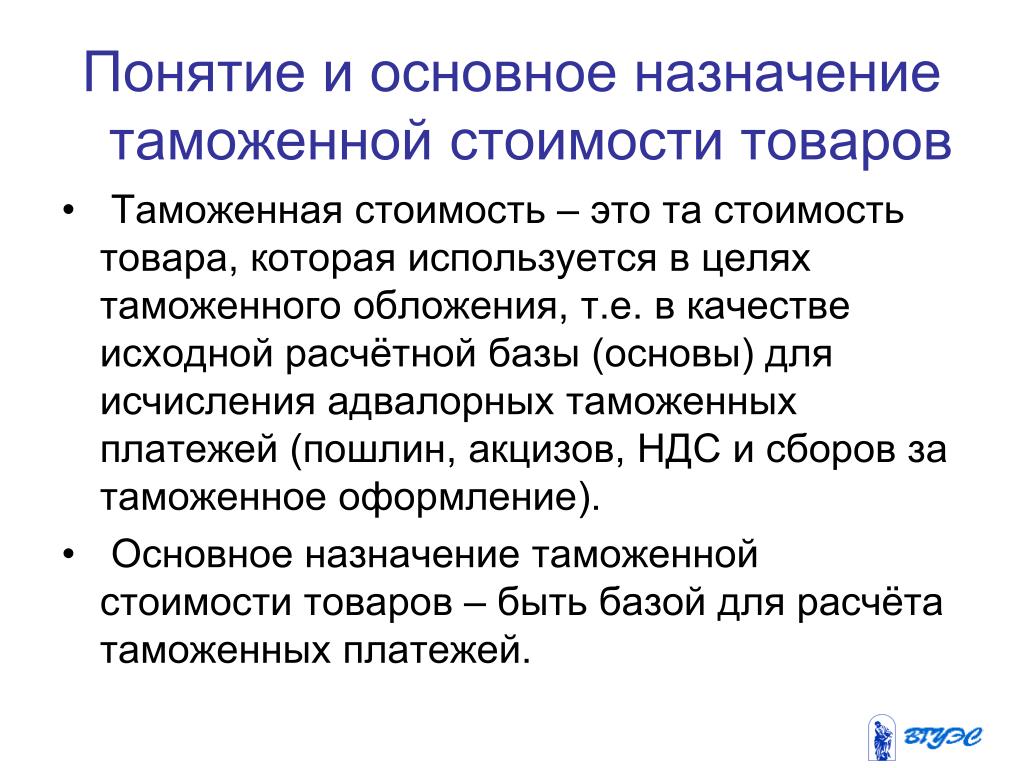

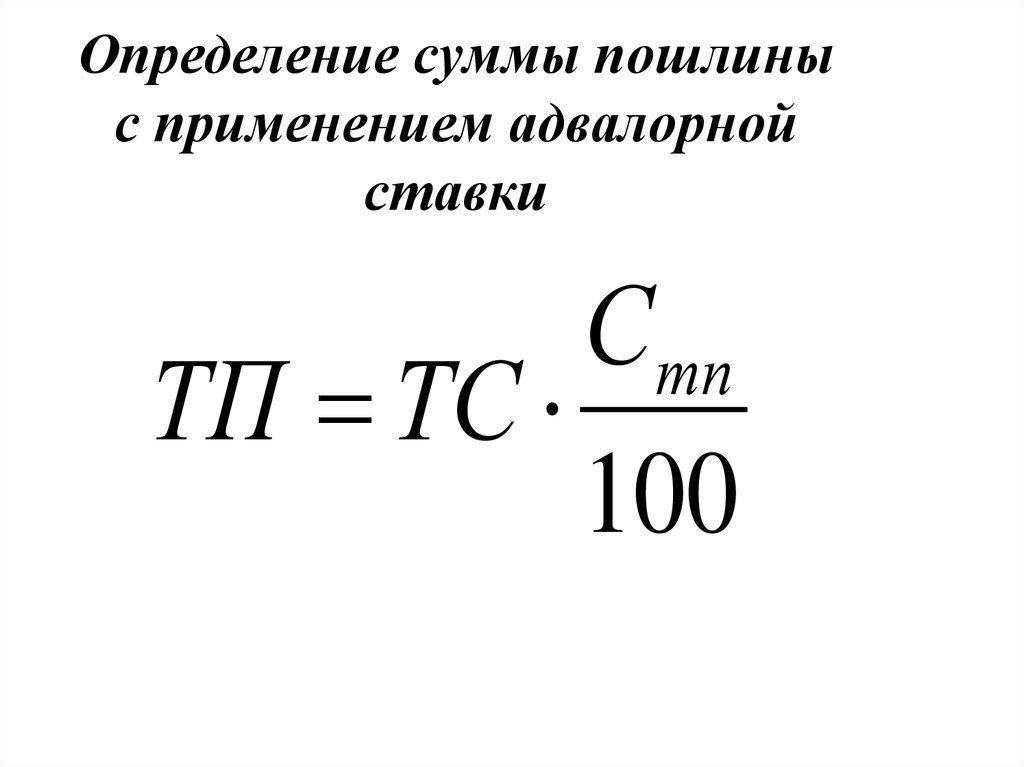

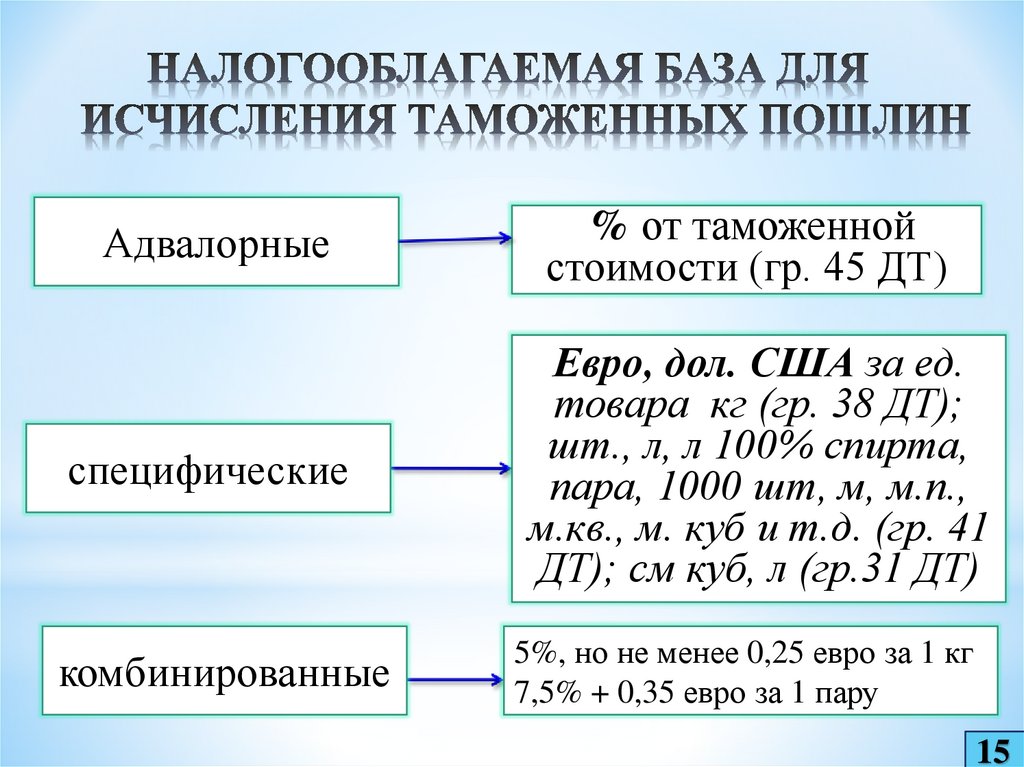

Сумма таможенной пошлины определяется умножением ставки адвалорной таможенной пошлины на таможенную стоимость. Ставки таможенных пошлин являются едиными и в равной мере применяются к товарам, имеющим одинаковые коды товарной номенклатуры внешнеэкономической деятельности. [c.161]

При ввозе подакцизных товаров на таможенную территорию Российской Федерации налоговая база определяется как объем ввозимых подакцизных товаров в натуральном выражении (при использовании твердых ставок), а также как сумма таможенной стоимости товаров и таможенной пошлины, подлежащей уплате (при использовании адвалорных ставок). [c.111]

[c.111]

Исчисление таможенной пошлины по адвалорной ставке производят по формуле Пошлина = Таможенная стоимость Ставка пошлины, в %. [c.513]

При использовании комбинированных ставок сначала исчисляют размер таможенной пошлины по специфической ставке, затем — по адвалорной. Уплате подлежит наибольшая величина. [c.513]

Что является основой для исчисления таможенной пошлины при применении ставок а) специфических б) адвалорных [c.513]

Налоговой базой активов при применении адвалорных ставок является таможенная стоимость, увеличенная на сумму таможенной пошлины и сборов за таможенное оформление. При применении специфических ставок акцизов объектом налогообложения является объем ввозимых подакцизных товаров в натуральном выражении (масса, количество). [c.519]

Адвалорные ставки пошлин [c.525]

Для определения величины таможенных платежей имеют значение вид товара, количество, а также его стоимость. Сокрытие вида товара дает возможность провезти товар через границу, уплатив меньшую сумму пошлины, чем пришлось бы уплатить при правильном декларировании, ибо некоторые пошлины устанавливаются на основании только качественных характеристик (так называемые адвалорные пошлины).

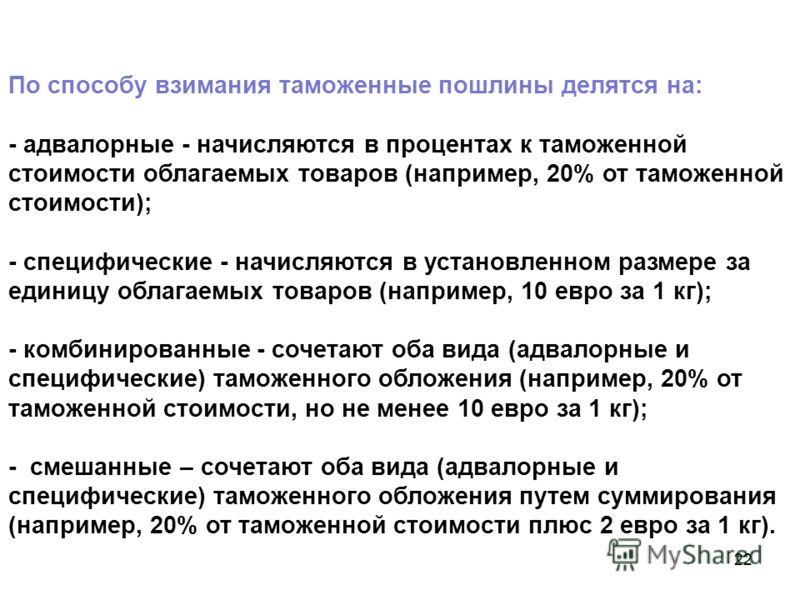

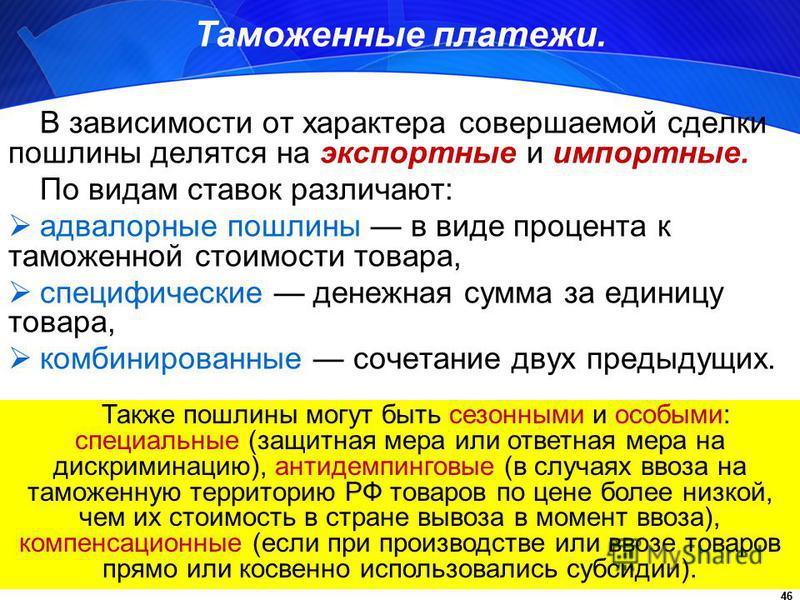

Таможенные пошлины представляют собой косвенные налоги, устанавливаемые на импортные, экспортные и транзитные товары. По своим целям таможенные пошлины подразделяются на фискальные, протекционистские, антидемпинговые и преференциальные. По ставкам таможенные пошлины классифицируются на специфические, адвалорные и смешанные. [c.467]

Специфические пошлины устанавливаются в фиксированной сумме на единицу товара и взимаются в основном с сырьевых и продовольственных товаров. Адвалорные пошлины устанавливаются в форме процента к цене товара и взимаются преимущественно с готовых изделий. [c.467]

Адвалорные пошлины аналогичны пропорциональному налогу на продажу и применяются обычно при обложении товаров, которые имеют различные качественные характеристики в рамках одной товарной группы. [c.457]

[c.457]

Центр тяжести в современной таможенно-тарифной политике приходится на адвалорные пошлины, которые определяются в процентах к таможенной стоимости товара. Оценка таможенной стоимости товара представляет собой довольно сложную процедуру и проводится в соответствии с Законом о таможенном тарифе. Таможенная стоимость на практике может быть определена несколькими методами по цене сделки с ввозимыми товарами по цене сделки с идентичными товарами по цене сделки с однородными товарами вычитанием стоимости сложением стоимости резервным методом. [c.245]

По способу взимания различаются специфические (со штуки, объема, веса товара) и адвалорные (с цены товара) ТАМОЖЕННЫЕ ПОШЛИНЫ. Иногда пошлины исчисляются одновременно двумя способами. Сезонные пошлины взимаются в определенное время года, например, в период сбора урожая. В настоящее время размер ставок ТАМОЖЕННОЙ ПОШЛИНЫ в большинстве стран мира составляет в среднем 0,3-50%, но на отдельные товары она может составлять 100% и более. [c.219]

[c.219]

Исчисление ввозной таможенной пошлины в отношении товаров, облагаемых ввозной таможенной пошлиной по адвалорным ставкам в процентах к таможенной стоимости товара, производится по формуле [c.24]

Так как большинство пошлин, применяемых в ЕС, являются адвалорными (ad [c.84]

Адвалорная пошлина — это пошлина с единицы товара (да, нет) [c.279]

Сначала рассчитывается величина таможенной пошлины по адвалорной составляющей [c.296]

Таможенный тариф — систематизированный перечень таможенных пошлин, которыми облагаются товары при импорте в данную страну и экспорте из нее. Выполняет функции налога, взимаемого при пересечении товарами таможенных границ, который повышает цену импортируемых (или экспортируемых) товаров. Является одним из источников поступления средств в государственный бюджет. Пошлины, устанавливаемые в таможенных тарифах, бывают трех видов адвалорные (взимаемые в процентах от цены товара), специфические (в виде определенной денежной суммы, взимаемой с массы, объема или штуки товаров), смешанные (товар одновременно облагается и адвалорной, и специфическими пошлинами). [c.309]

[c.309]

ИМПОРТНАЯ ПОШЛИНА, ввозная пошлина — специальный налог, которым облагаются ввозимые в страну товары иностранного производства. Используется для регулирования объема и структуры импорта. Для каждой разновидности товара установлена отдельная ставка И.п. Различают адвалорные, специфические или комбинированные И.п., сочетающие оба вида ставок (при этом к конкретной партии товара применяется та ставка, в соответствии с которой должна быть уплачена большая сумма пошлины). Ставки пошлин на отдельные товары могут быть дифференцированы также в зависимости от страны их происхождения (см. Преференциальные пошлины). Ставки таможенных пошлин, применяемые данным государством, собраны в его таможенном тарифе. [c.132]

Таможенные пошлины — налоги, взимаемые при ввозе, вывозе и провозе оваров через территорию данного государства Используются следующие ставки таможенных пошлин адвалорные — определяемые в процентах к таможенной стоимости товаров специфические — устанавливаемые в твердой сумме за единицу товара комбинированные — сочетающие элементы адвалорных и специфических таможенных пошлин. [c.504]

[c.504]

Мировая практика товарного регулирования внешней торговли движется в совершенно другом направлении. Так, для обеспечения транспаретности тарифных систем разных стран ВТО нацеливает своих членов на переход от специфических к адвалорным ставкам ввозимых пошлин. Причем именно по этому вопросу на Россию в последние годы оказывали давление международные финансовые организации. Переход на специфические ставки импортного тарифа, способный нанести существенный вред отечественной тарифной системе, вряд ли найдет адекватное понимание со стороны международных финансовых организаций. [c.45]

ТАМОЖЕННАЯ ПОШЛИНА — государственные денежные сборы (налоги), взимаемые через таможенные учреждения с товаров, ценностей и имущества, провозимого через границу страны. Т. п. облагаются товары, ввозимые, вывозимые и транзитные. Ее размер определяется таможенными тарифами, которые содержат списки товаров, облагаемых Т. п. В таможенном тарифе товары сгруппированы в зависимости от степени обработки (готовые изделия, полуфабрикаты, сырье) и по происхождению (промышленные, сельскохозяйственные, минерально-сырьевые и т. д.). По методам взимания различают Т. п. адвалорные (процент с цены товара) или в форме твердых ставок за установленную единицу товара (штуки, вес, объем, длина и т. д.). Т. п. удорожает цену импортируемых товаров, что позволяет государству защищать внутренний рынок, регулировать объем импорта и его структуру. ТАМОЖЕННЫЙ СБОР — дополнительные сборы, взимаемые сверх таможенной пошлины. К Т. с. относятся марочный сбор, взимаемый при приеме различных деклараций и выдаче квитанций таможней, сбор за сохранность и складирование товаров сбор за право вывоза товара со склада таможни сбор за пломбирование, а также за штемпелирование почтовых посылок санитарные сборы при осуществлении санитарного контроля лицензионные сборы, взимаемые при

[c.203]

д.). По методам взимания различают Т. п. адвалорные (процент с цены товара) или в форме твердых ставок за установленную единицу товара (штуки, вес, объем, длина и т. д.). Т. п. удорожает цену импортируемых товаров, что позволяет государству защищать внутренний рынок, регулировать объем импорта и его структуру. ТАМОЖЕННЫЙ СБОР — дополнительные сборы, взимаемые сверх таможенной пошлины. К Т. с. относятся марочный сбор, взимаемый при приеме различных деклараций и выдаче квитанций таможней, сбор за сохранность и складирование товаров сбор за право вывоза товара со склада таможни сбор за пломбирование, а также за штемпелирование почтовых посылок санитарные сборы при осуществлении санитарного контроля лицензионные сборы, взимаемые при

[c.203]

Предприятия, осуществляющие экспортно-импортные операции, уплачивают в бюджет государства таможенные пошлины и таможенные сборы. Таможенные пошлины — обязательные взносы за ввоз или вывоз груза через границу. Пошлины систематизированы в соответствии с товарной номенклатурой внешнеэкономической деятельности ТНВЭД. Ставки таможенных пошлин устанавливаются 1) адвалорные — в процентах от таможенной стоимости, 2) специфические — абсолютный размер пошлины за единицу груза, 3) комбинированные — определенное количество процентов, но не менее данной суммы специфической ставки. Например, ставка 10%, но не менее 10 евро за тонну груза. Таможенная стоимость сделки определяется как сумма контрактной цены, расходов по доставке, комиссионного и брокерского вознаграждения. При ввозе товара уплачивается импортная пошлина плюс акциз плюс НДС. Величина НДС определяется по формуле [c.275]

Ставки таможенных пошлин устанавливаются 1) адвалорные — в процентах от таможенной стоимости, 2) специфические — абсолютный размер пошлины за единицу груза, 3) комбинированные — определенное количество процентов, но не менее данной суммы специфической ставки. Например, ставка 10%, но не менее 10 евро за тонну груза. Таможенная стоимость сделки определяется как сумма контрактной цены, расходов по доставке, комиссионного и брокерского вознаграждения. При ввозе товара уплачивается импортная пошлина плюс акциз плюс НДС. Величина НДС определяется по формуле [c.275]

Адвалорная пошлина (ad valorem duties) — пошлина, начисляемая в процентах к таможенной стоимости облагаемых товаров. [c.282]

АДВАЛОРНЫЕ ПОШЛИНЫ — таможенные пошлины, ставки которых устанавливаются в процентах от таможенной стоимости товара (ad valorem). Большая часть ставок таможенных пошлин в национальных таможенных тарифах определяется в адвалорной форме. А.п. ставят величину таможенных платежей в зависимость от стоимости импорта (экспорта) и тем самым делают таможенный тариф средством эффективного регулирования величины внешнеторгового оборота. [c.6]

[c.6]

АДВАЛОРНАЯ ПОШЛИНА — Энциклопедия банковского дела и финансов

АДВАЛОРНАЯ ПОШЛИНА — Энциклопедия банковского дела и финансовЭНЦИКЛОПЕДИЯ Демонстрационная версия | |

jpg»> jpg»> |

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Лат. `от стоимости`. Этот термин используется применительно к таможенным пошлинам на импорт. Существуют две базы взимания таможенных пошлин: одна — на основе количества или веса; вторая — по заявленной стоимости. Первая называется специфической пошлиной, вторая — А.п

Лат. `от стоимости`. Этот термин используется применительно к таможенным пошлинам на импорт. Существуют две базы взимания таможенных пошлин: одна — на основе количества или веса; вторая — по заявленной стоимости. Первая называется специфической пошлиной, вторая — А.п|

|

Copyright © Fedoroff Corp. |

|

| Использование материалов сайта возможно только с письменного разрешения редакции. По вопросам сотрудничества и рекламы пишите по адресу [email protected] Политика работы с персональными данными Пользовательское соглашение |

cofe. ru ru |

info | Яблоко | Почитай-ка | Благовест | Дачница | Авиация A-Z | Banking&finance |

Адвалорный налог: определение, использование и примеры

Если у вас есть дом, вы уплатили адвалорный налог. Если у вас есть машина, то же самое. На самом деле, если вы когда-либо покупали что-либо в Соединенных Штатах, вы платили адвалорный налог. Эти налоги основаны на стоимости некоторого базового актива. Они являются очень распространенной формой налогообложения и задолго до налогов на доход или другое заработанное богатство. Давайте разберем основы.

Финансовый консультант может помочь вам разработать налоговую стратегию для ваших инвестиций и имущества.

Ad valorem — это латинский термин, который буквально означает «по стоимости», «по стоимости» или «по стоимости». (Латинский язык не всегда переводится непосредственно на английский язык.)

Таким образом, налог на стоимость — это налог, который вы платите на основе оценочной стоимости некоторого базового актива. Сама ставка налога может оставаться постоянной, но сумма, которую вы платите, будет меняться в зависимости от стоимости имущества, к которому применяется этот налог. По этой причине адвалорные налоги обычно (если не всегда) выражаются в процентах от стоимости.

Например, предположим, что в вашем городе взимается ежегодный налог в размере 1% от стоимости всех автомобилей. Ставка налога останется неизменной, все платят один и тот же 1%, однако причитающаяся сумма будет колебаться в зависимости от стоимости задействованных автомобилей. Тот, у кого автомобиль стоит 11 000 долларов, будет платить меньше налогов, чем тот, у кого машина стоит 50 000 долларов.

Альтернатива адвалорному налогу известна как «специфический налог». Конкретный налог устанавливает точную сумму, причитающуюся для любого конкретного лица или транзакции. Например, город может взимать налог на алкоголь в размере 1 доллара за каждый проданный напиток. Неважно, продали ли вы дешевое пиво или дорогой бокал вина. Налог останется прежним.

Виды адвалорных налоговСуществует два основных вида адвалорных налогов: налоги на имущество и налоги на потребление. Сравним отличия.

Налоги на имущество Налог на имущество регулярно начисляется на основе стоимости основного имущества. Наш пример выше, где местный город имеет ежегодный налог на стоимость всех автомобилей, является примером налога на имущество. Отличительной чертой налога на имущество является то, что это налог на стоимость, уплачиваемый на фиксированной основе. Большинство сообществ оценивают налоги на недвижимость ежегодно, но в некоторых они должны выплачиваться каждые три месяца. Независимо от деталей, налоги на недвижимость уплачиваются регулярно, независимо от того, что делает налогоплательщик.

Независимо от деталей, налоги на недвижимость уплачиваются регулярно, независимо от того, что делает налогоплательщик.

Когда вы платите налог на имущество, вы платите исходя из стоимости имущества на момент налогообложения. Например, предположим, что вы купили новую машину за 50 000 долларов. Несколько лет спустя, после сильного износа, его реальная рыночная стоимость теперь составляет 30 000 долларов. Когда вы будете платить следующий набор налогов на недвижимость, вы будете платить исходя из текущей стоимости автомобиля в размере 30 000 долларов США.

Сообщества почти всегда взимают налоги на недвижимость с крупных и дорогостоящих категорий активов. Наиболее распространены налоги на недвижимость, а также на автомобили и другие транспортные средства.

Общины редко взимают налоги на недвижимость с небольших или менее заметных активов. На это есть несколько причин. Активы с низкой стоимостью приносят меньше налоговых поступлений, в то время как активы меньшего размера, даже если они имеют высокую стоимость, труднее оценить. В то же время недвижимость и транспортные средства являются активами с высокой видимостью, поскольку и то, и другое зарегистрировано в органах местного самоуправления. В результате правительство может знать, какие активы облагаются налогом, не полагаясь на самоотчетность.

В то же время недвижимость и транспортные средства являются активами с высокой видимостью, поскольку и то, и другое зарегистрировано в органах местного самоуправления. В результате правительство может знать, какие активы облагаются налогом, не полагаясь на самоотчетность.

Владелец актива несет ответственность за уплату любых налогов на недвижимость, связанных с ним. Когда сообщество взимает налоги с недвижимости, оно может делать это двумя способами. Налоги на недвижимость применяются к полной стоимости объекта недвижимости, включая все здания и другие улучшения. Земельные налоги (также иногда называемые «налогами на стоимость земли») применяются только к оценочной стоимости участка земли, без учета стоимости любых зданий или других улучшений на этом участке.

Налоги на потребление Налоги на потребление представляют собой форму налога на стоимость, взимаемого в момент совершения сделки. В случае налога на потребление сообщество облагает налогом товары и услуги, когда вы совершаете покупку. Ставка налога остается прежней, но она основана на процентной стоимости продукта или услуги, которую вы покупаете. В результате сумма уплаченного налога варьируется в зависимости от стоимости приобретенного продукта.

Ставка налога остается прежней, но она основана на процентной стоимости продукта или услуги, которую вы покупаете. В результате сумма уплаченного налога варьируется в зависимости от стоимости приобретенного продукта.

В качестве примера предположим, что сообщество взимает налог с продаж в размере 5% со всех проданных товаров. Если вы купите комод за 100 долларов, вы заплатите налог с продаж в размере 5 долларов с этой покупки. Это будет адвалорный налог, потому что это фиксированная ставка, но сумма, которую вы платите, будет варьироваться в зависимости от стоимости продукта, который вы покупаете.

Читатели должны отметить, что в некоторых источниках сообщается, что налоги на потребление являются отдельной категорией налогов. Это неверно. Налоги на потребление являются формой налога на стоимость.

Существуют две распространенные формы налога на потребление: налог с продаж и налог на добавленную стоимость (НДС). Ключевое различие между налогами с продаж и НДС заключается в том, кто платит. В случае налога с продаж покупатель платит этот налог в момент покупки.

В случае налога с продаж покупатель платит этот налог в момент покупки.

В нашем примере выше, если вы покупаете этот комод с налогом с продаж в размере 5%, вы платите налог в размере 5 долларов при его покупке. При налоге на добавленную стоимость продавец платит налог напрямую, а затем корректирует свои цены по своему усмотрению.

Приведенный выше пример также показывает, что если розничный торговец продает комод за 100 долларов с НДС 5 долларов, он должен заплатить этот налог, а затем решить, корректировать ли свои цены. Точная механика налога на добавленную стоимость более сложна, учитывая, что любой готовый продукт включает налоги на каждом этапе производства, но это общая идея.

Налоги на добавленную стоимость широко используются в Европейском Союзе, Азии и Южной Америке, но не применяются в Соединенных Штатах. Хотя большинство налогов на потребление в Соединенных Штатах представляют собой налоги с продаж, взимаемые с физических товаров, эта форма налога может применяться к товарам, услугам или любым другим формам транзакций, если налог исчисляется на основе стоимости транзакции.

В Соединенных Штатах федеральное правительство редко использует адвалорные налоги. Когда это происходит, они чаще всего применяются в качестве тарифов. (На практике тарифы являются формой налога на потребление. Импортеры платят тарифы в виде процента от цены всех товаров, которые они ввозят в страну. Затем они могут по мере необходимости перекладывать расходы на эти налоги на покупателей.)

Большинство адвалорные налоги в США применяются штатами и муниципалитетами. На уровне штатов большинство адвалорных налогов применяются в качестве налогов с продаж. Штаты в Соединенных Штатах полагаются на налоги с продаж как на значительную часть своих доходов. Некоторые используют налоги с продаж для большей части своего дохода.

На муниципальном уровне большинство адвалорных налогов применяются как налоги на имущество. В то время как в некоторых крупных городах США есть подоходный налог, большинство городов полагаются на налоги на недвижимость для получения большей части своих операционных доходов. Обычно это связано с налогами на недвижимость и транспортные средства, хотя города различаются в деталях.

Преимущество адвалорных налогов состоит в том, что сумма налога колеблется в зависимости от потребления. Облагая налогом процент от любой транзакции, а не фиксированную стоимость, как в случае конкретного налога, эти налоги, как правило, создают меньше экономического бремени.

Например, предположим, что сообщество установило специальный налог в размере 1 доллара США за единицу на все покупки продуктов питания. Хотя это относительно мало повлияет на дорогостоящие покупки, такие как стейк за 20 долларов, это удвоит цену пакета чипсов или шоколадного батончика. Бакалейщики могут рассчитывать на то, что их бизнес будет продолжаться бесперебойно, но круглосуточные магазины будут практически закрыты.

Налог на адвалорную стоимость ложится более сопоставимым бременем на оба предприятия. Однако недостатком адвалорных налогов является то, что они взимаются независимо от затрат налогоплательщика.

В качестве другого примера предположим, что налог на недвижимость на дом составляет 5000 долларов в год. В то время как сообщество начисляет один и тот же налог, независимо от того, является ли налогоплательщик пенсионером, живущим на социальное обеспечение, или генеральным директором, зарабатывающим 1,5 миллиона долларов в год, бремя уплаты этого налога значительно различается между этими двумя сторонами.

Это делает адвалорные налоги более трудными для одних налогоплательщиков, чем для других, и замедляет экономическую активность в одних сегментах рынка сильнее, чем в других. В нашем примере покупательские привычки генерального директора вряд ли изменятся из-за ежегодного налога в размере 5000 долларов, в то время как пенсионер, вероятно, будет иметь значительно меньшую дискреционную покупательную способность.

Bottom Line Существует множество видов налогов. Адвалорный налог — это любой налог, начисляемый на основе стоимости основного имущества или сделки. Типичными примерами являются налоги на недвижимость и налоги с продаж.

- Финансовый консультант может помочь вам составить план для налоговых нужд. Бесплатный инструмент SmartAsset подбирает вам до трех финансовых консультантов, которые обслуживают ваш регион, и вы можете бесплатно взять интервью у своих консультантов, чтобы решить, какой из них подходит именно вам. Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас.

- Налог с продаж — это форма налога на стоимость, которую большинство из нас платит каждый день. Вы платите за каждую чашку кофе, каждый галлон молока и каждую покупку лампочки. Вот что вам нужно знать.

Фото: ©iStock.com/fizkes, ©iStock.com/alexsl, ©iStock.com/designer491

Эрик Рид

Эрик Рид — независимый журналист, специализирующийся на экономике, политике и глобальных проблемах, а также широко освещающий финансы и личные финансы. Он сотрудничал с такими изданиями, как The Street, CNBC, Glassdoor и Consumer Reports. Работа Эрика фокусируется на влиянии абстрактных вопросов на человека, уделяя особое внимание аналитической журналистике, которая помогает читателям более полно понять свой мир и свои деньги. Он делал репортажи из более чем дюжины стран, включая Сан-Паулу, Бразилия; Пномпень, Камбоджа; и Афины, Греция. Бывший адвокат, прежде чем стать журналистом, Эрик занимался судебными разбирательствами по ценным бумагам и защитой по уголовным делам белых воротничков со специализацией pro bono по вопросам торговли людьми. Он окончил юридический факультет Мичиганского университета, и в любую субботу осени его можно встретить болеющим за своих Росомах.

Адвалорный налог: значение, примеры и прочее

Большинство таможенных сборов и акцизов традиционно имеют фиксированные ставки. Налоговая база указывалась в физических единицах измерения, таких как галлоны, фунты или отдельные объекты.

Адвалорные налоги были введены как реакция на эти специально определенные налоги. Они предлагают решающее преимущество изменения налогового бремени в зависимости от того, сколько покупатель тратит на налогооблагаемый продукт. В результате этот налог предотвращает существенную дискриминацию конкретных ставок по отношению к дешевым товарам.

Адвалорные налоги представляют собой беспристрастный метод для правительства взимать налоги. Он часто рассчитывается как процент от справедливой рыночной стоимости базового актива.

Ad valorem — это латинское слово, которое переводится как «в соответствии со стоимостью». Адвалорный налог — это тип налогообложения, основанный на оценочной стоимости товара, такого как недвижимость или личное имущество. Обычно он оценивается в процентах от стоимости имущества, а не в количестве, весе или размере.

Налоги на недвижимость являются наиболее распространенной формой налога на стоимость недвижимости. Однако адвалорные налоги также могут применяться к различным налоговым приложениям, включая налоги на импорт товаров из других стран.

Адвалорные налоги на недвижимое и движимое имущество, включая яхты и автомобили, широко используются правительствами штатов и муниципалитетов для получения доходов.

Налог на стоимость уплачивается налогоплательщиками, владеющими личным имуществом, таким как недвижимость или яхты и автомобили.

Налоги на стоимость имущества часто взимаются муниципалитетами. Однако они также могут взиматься школьными округами, округами или специальными налоговыми округами, иногда называемыми округами специального назначения.

Владельцы недвижимости могут иногда нести ответственность за налоги на стоимость, взимаемые несколькими субъектами, такими как муниципалитет и округ, в котором они проживают.

Налоговые начисления обычно производятся 1 января для определения адвалорных налогов. Адвалорные налоги представляют собой процент от оценочной стоимости имущества, установленной оценщиком, обычно это справедливая рыночная стоимость имущества.

Ориентировочная продажная цена имущества представляет собой справедливую рыночную стоимость, предполагающую сделку между покупателем и продавцом, которые в достаточной мере осведомлены обо всех соответствующих деталях, касающихся имущества, и не находятся под давлением для заключения сделки.

По данным Налоговой службы, налогоплательщики могут вычитать адвалорные налоги в своих налоговых декларациях.

Официальный веб-сайт IRS является лучшим местом для поиска и регистрации налога, взимаемого с определенного товара.

Калькулятор адвалорной стоимости может рассчитать налог, подлежащий уплате при покупке автомобиля любого типа. Этот калькулятор также может помочь рассчитать налог, подлежащий уплате, если автомобиль переводится из одного штата в другой. Этот налог рассчитывается в зависимости от стоимости транспортного средства. Эти перемещающиеся штаты должны платить налог во время продажи или в течение шести месяцев после получения вида на жительство.

Налог на имущество является формой адвалорного налога, взимаемого со стоимости недвижимого имущества или другого жилого и коммерческого имущества, уплачиваемого владельцем. Земля, личная собственность (например, транспортное средство или частный самолет) и ремонт земли — все это примеры «собственности».

Перед определением окончательной налоговой оценки налоговые органы могут на регулярной основе привлекать оценщиков для определения стоимости имущества. Налоги на имущество взимаются с различных товаров, при этом большинство правительств освобождают от налогообложения отечественные товары, товарно-материальные запасы и нематериальные активы, такие как облигации.

Особый налог взимается с владельцев недвижимости, чтобы найти конкретные проекты местной инфраструктуры, такие как строительство или ремонт дорог. Налог взимается только с владельцев собственности в сообществе, которые выиграют от этой инициативы.

В некоторых странах НДС называется GST или налогом на товары и услуги. Он взимается со стоимости, вносимой компанией в товары и услуги, которые она покупает на рынке. Это форма косвенного налога, взимаемого со стороны, отличной от той, которая несет расходы по уплате налога.

Специальный налог взимается по заранее установленной ставке с каждой единицы товара или услуги, а не с их стоимости. Это противоречит адвалорным налогам, которые определяются только после оценки стоимости конкретного товара.

Налоги на недвижимость, взимаемые с недвижимого имущества, являются одним из видов налога на стоимость. Этот налог уплачивается владельцами недвижимости или другого имущества в зависимости от стоимости имущества.

Налог с продаж является разновидностью налога на стоимость, взимаемого с товаров или услуг при продаже. Налог с продаж может быть добавлен к цене продукции или применяться во время продажи. Экономические издержки, связанные с налогом с продаж, обычно несет покупатель, хотя в редких случаях их может нести продавец.

Акцизами облагаются определенные товары или услуги, такие как бензин, сигареты и алкоголь. Акцизы в первую очередь взимаются с предприятий и, как следствие, косвенно повышают потребительские расходы. Акцизы могут взиматься как адвалорные (на основе процентов) или специфические налоги (налоги, взимаемые с единицы).

Адвалорный налог является прямым налогом, поскольку он взимается с налогоплательщика государством.

Об авторе