Адвалорные таможенные пошлины исчисляются: Виды ставок пошлин

Пошлина специфическая — Энциклопедия по экономике

В современных налоговых системах косвенные налоги действуют в форме акцизов, государственных фискальных монополий, таможенных пошлин. Специфической формой косвенных налогов являются взносы предприятий и организаций (юридических лиц) в фонды социального страхования, которые включаются в цену товаров и оплачиваются потребителем. [c.144]Требуется унификация отечественной тарифной системы. В Стратегии развития Российской Федерации до 2010 года Фонда Центр стратегических разработок содержится предложение перейти от ныне действующих тарифов к специфическим пошлинам, причем по широкому массиву товарной номенклатуры — от импортируемого сырья и материалов до товаров народного потребления. [c.44]

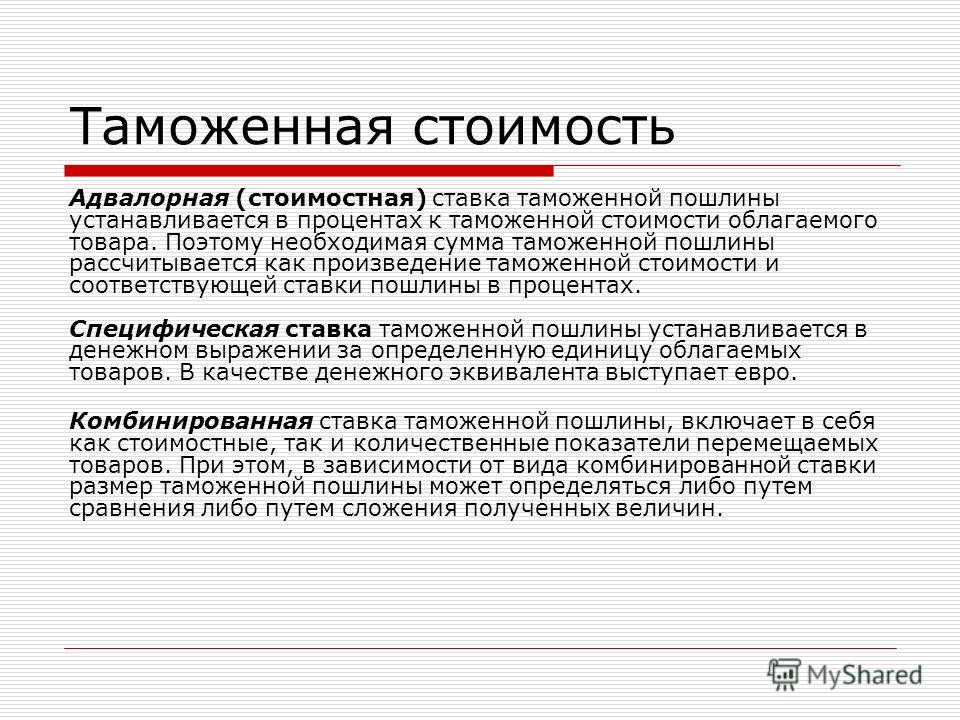

Специфические пошлины исчисляются (в России — в евро) в установленном размере в привязке к натуральным объемам импортируемых товаров (литрам, килограммам, штукам и т. д.). Данные виды пошлин традиционно применяются по отношению к стандартизированным товарам, они просты в применении и, как правило, не оставляют свободы для возможных злоупотреблений.

Комбинированные ставки тарифа — это сочетание адвалорных и специфических пошлин. Их главная особенность в отечественной тарифной системе — преимущественная нацеленность на фискальные функции, т. е. на максимизацию таможенных платежей зачастую безотносительно к изменению внешнеторговых (импортных) цен. [c.45]

Существенно то, что именно специфические и комбинированные пошлины формируют пиковые ставки тарифов и традиционно используются для целей наиболее сильной защиты внутренних рынков от экспансии импорта. Эти ставки активно применяются в про-мышленно развитых странах. Так, в США количество специфических и комбинированных пошлин достигает 19%, а в странах ЕС — 14%. Тарифная система России довольно близка к аналогичным показателям индустриально развитых стран.

Если трансформировать ныне действующие адвалорные пошлины (по группе сырья и материалов и товаров потребительского назначения) в специфические, то последними относительно в настоящее время действующей тарифной системы будет охвачено не менее 65% всей товарной номенклатуры импорта. По своим экономическим последствиям это далеко небезобидный шаг в нынешней макроэкономической обстановке, он чреват рядом негативных факторов. [c.45]

Во-первых, трансформация при таможенном обложении адвалорных ставок в специфические при прочих равных условиях приводит к удорожанию относительно дешевых компонент импортируемой (зарубежной) продукции. Во-вторых, при девальвации национальной валюты традиционно проявляет себя закономерность из-за сжатия внутреннего спроса, снижения покупательской способности населения и хозяйствующих субъектов, происходит переключение спроса на относительно дешевую продукцию зарубежного производства, т. е. импортные поставки дешевеют . В таких условиях специфические пошлины работают на усиление протекционистской защиты внутреннего рынка, т. е. по сути приводят к относительному удорожанию импорта. Равнодействующая указанных процессов способна вызвать удорожание закупаемых по импорту сырья, материалов и комплектующих, используемых в производстве готовых изделий. А это, в свою очередь, будет закономерно инициировать рост затрат у производителей, усиление инфляционных настроений и, как результат, еще более быстрое исчерпание возможностей импортозамещающего развития.

[c.45]

е. импортные поставки дешевеют . В таких условиях специфические пошлины работают на усиление протекционистской защиты внутреннего рынка, т. е. по сути приводят к относительному удорожанию импорта. Равнодействующая указанных процессов способна вызвать удорожание закупаемых по импорту сырья, материалов и комплектующих, используемых в производстве готовых изделий. А это, в свою очередь, будет закономерно инициировать рост затрат у производителей, усиление инфляционных настроений и, как результат, еще более быстрое исчерпание возможностей импортозамещающего развития.

[c.45]

Специфической формой финансовой поддержки пошатнувшихся в результате войны позиций Западной Европы стала программа помощи США по плану Дж. К. Маршалла (по имени бывшего государственного секретаря США). На основании американского закона О помощи иностранным государствам от 3 апреля 1948 г. США заключили двухсторонние соглашения с 16 странами Европы об условиях помощи по восстановлению их экономики после второй мировой войны. Программа восстановления Европы действовала с апреля 1948 г. по декабрь 1951 г. Общая сумма ассигнований по плану Маршалла составила около 17 млрд долл., в том числе 2/3 — дары (безвозвратные субсидии), 1/3 — кредиты. Основную долю (60%) получили Великобритания, Италия, Франция, ФРГ. Эти суммы были использованы странами Западной Европы для закупки американских товаров, что обогатило монополии США. Условия помощи по плану Маршалла отражали прежде всего интересы США и их стремление предотвратить экономическую, политическую и социальную нестабильность в странах Европы. Эти страны были обязаны представлять план-заявку на одобрение американской администрации, снижать таможенные пошлины в торговле с США, не вывозить определенные товары в СССР и страны Восточной Европы, предоставлять США информацию по их требованию, а американским гражданам — равные права в европейском бизнесе. Выручка от продажи американских товаров, поступивших по плану Маршалла, зачислялась на специальные банковские счета на имя специально созданной Администрации экономического сотрудничества (с 1 ноября 1951 г.

Программа восстановления Европы действовала с апреля 1948 г. по декабрь 1951 г. Общая сумма ассигнований по плану Маршалла составила около 17 млрд долл., в том числе 2/3 — дары (безвозвратные субсидии), 1/3 — кредиты. Основную долю (60%) получили Великобритания, Италия, Франция, ФРГ. Эти суммы были использованы странами Западной Европы для закупки американских товаров, что обогатило монополии США. Условия помощи по плану Маршалла отражали прежде всего интересы США и их стремление предотвратить экономическую, политическую и социальную нестабильность в странах Европы. Эти страны были обязаны представлять план-заявку на одобрение американской администрации, снижать таможенные пошлины в торговле с США, не вывозить определенные товары в СССР и страны Восточной Европы, предоставлять США информацию по их требованию, а американским гражданам — равные права в европейском бизнесе. Выручка от продажи американских товаров, поступивших по плану Маршалла, зачислялась на специальные банковские счета на имя специально созданной Администрации экономического сотрудничества (с 1 ноября 1951 г.

По товарам, ввозимым на таможенную территорию Российской Федерации, объектом налогообложения является таможенная стоимость, увеличенная на сумму таможенной пошлины и таможенных сборов. При установлении специфических ставок акцизов объектом налогообложения является. объем ввозимых на территорию Российской Федерации подакцизных товаров в натуральном выражении. [c.560]

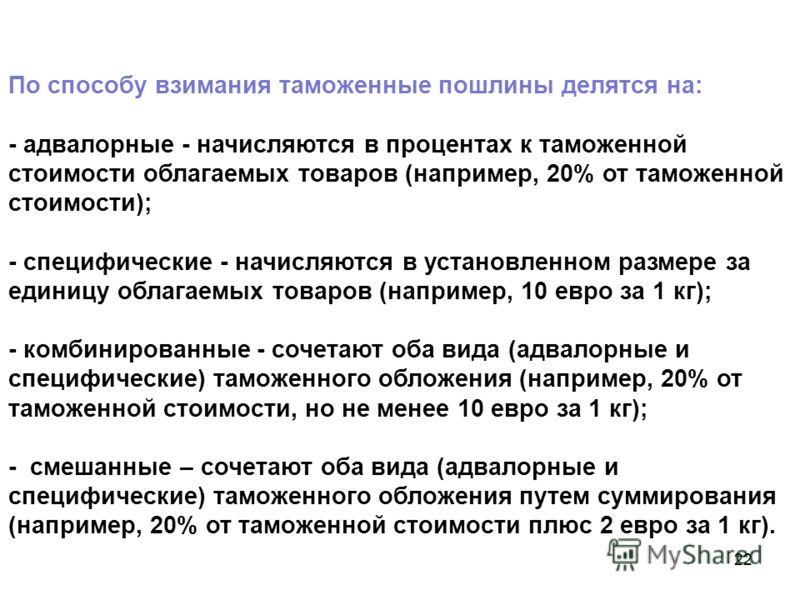

Применяются следующие виды ставок таможенных пошлин адвалорные, начисляемые в процентах к таможенной стоимости облагаемых товаров специфические, начисляемые в установленном размере за единицу облагаемых товаров комбинированные. Для оперативного регулирования ввоза и вывоза товаров применяются сезонные пошлины, срок действия которых не превышает шести месяцев в году. [c.580]

Законом предусмотрено, что в нашей стране применяются адвалорные, специфические и комбинированные виды ставок пошлин.

При использовании комбинированных ставок сначала исчисляют размер таможенной пошлины по специфической ставке, затем — по адвалорной. Уплате подлежит наибольшая величина. [c.513]

Что является основой для исчисления таможенной пошлины при применении ставок а) специфических б) адвалорных [c.513]

Налоговой базой активов при применении адвалорных ставок является таможенная стоимость, увеличенная на сумму таможенной пошлины и сборов за таможенное оформление. При применении специфических ставок акцизов объектом налогообложения является объем ввозимых подакцизных товаров в натуральном выражении (масса, количество). [c.519]

Специфические ставки пошлин [c.525]

Таможенные пошлины представляют собой косвенные налоги, устанавливаемые на импортные, экспортные и транзитные товары. По своим целям таможенные пошлины подразделяются на фискальные, протекционистские, антидемпинговые и преференциальные.

Специфические пошлины устанавливаются в фиксированной сумме на единицу товара и взимаются в основном с сырьевых и продовольственных товаров. Адвалорные пошлины устанавливаются в форме процента к цене товара и взимаются преимущественно с готовых изделий. [c.467]

Специфические пошлины обычно накладываются на стандартизированные товары. По объекту обложения [c.457]

СПЕЦИФИЧЕСКИЙ ТАМОЖЕННЫЙ ТАРИФ -тариф, по которому ставки пошлин исчисляются не в % от цены облагаемого товара, а по твердой ставке за оп- [c.206]

По способу взимания различаются специфические (со штуки, объема, веса товара) и адвалорные (с цены товара) ТАМОЖЕННЫЕ ПОШЛИНЫ. Иногда пошлины исчисляются одновременно двумя способами. Сезонные пошлины взимаются в определенное время года, например, в период сбора урожая. В настоящее время размер ставок ТАМОЖЕННОЙ ПОШЛИНЫ в большинстве стран мира составляет в среднем 0,3-50%, но на отдельные товары она может составлять 100% и более.

Пошлины прямо способствуют экспансии относительно неэффективных отраслей, которые не обладают сравнительными преимуществами, и косвенным образом вызывают свертывание относительно эффективных отраслей, имеющих сравнительные преимущества. Это означает, что пошлины служат причиной передислокации ресурсов в неверном направлении. Это не удивительно. Известно, что специализация и не скованная ничем мировая торговля, базирующаяся на сравнительных преимуществах, ведут к эффективному использованию мировых ресурсов и расширению реального объема мирового производства. Цель и последствия протекционистских пошлин — сокращение мировой торговли. Отсюда следует, что помимо своих специфических последствий для потребителей, а также иностранных и местных производителей пошлины сокращают объемы реального мирового выпуска. [c.825]

ТЕМА 4. Таможенные платежи. Сборы, за таможенное оформление. Таможенные пошлины, их виды. Виды ставок таможенных пошлин адвалорные, специфические, комбинированные. Отсрочка и рассрочка таможенных платежей. Зависимость таможенных пошлин от страны происхождения товара. Определение страны происхождения товара. Акцизы при импорте товаров. НДС при импорте и экспорте товаров. Определение таможенной стоимости товара.

[c.3]

Отсрочка и рассрочка таможенных платежей. Зависимость таможенных пошлин от страны происхождения товара. Определение страны происхождения товара. Акцизы при импорте товаров. НДС при импорте и экспорте товаров. Определение таможенной стоимости товара.

[c.3]

Исчисление ввозной таможенной пошлины в отношении товаров, облагаемых специфической ввозной таможенной пошлиной по ставкам в ЕВРО за единицу товара, производится по формуле [c.24]

Существует немало компаний, которые не в восторге от перспективы вступить в конкурентную борьбу в международном масштабе. Это вполне понятно, ведь они досконально изучили свой внутренний рынок, а при выходе на международный уровень им придется столкнуться с незнакомыми обычаями и культурой, языком, системами пошлин и тарифов, транспортными системами и валютами. И в довершение всего, чтобы обеспечить соответствие зарубежным стандартам и специфическим запросам иностранных покупателей, может понадобиться серьезная модификация продукции. В связи с этим возникает вопрос почему же все-таки компании стремятся вступить на международный рынок Существует семь основных причин, побуждающих компании к международной экспансии (рис.

В России применяются следующие виды ставок пошлин адвалорные, начисляемые в процентах к таможенной стоимости облагаемых товаров специфические, начисляемые в установленном денежном размере за единицу облагаемых товаров комбинированные, сочетающие оба названных вида таможенного обложения. В зависимости от направления движения товаров пошлина может быть ввозной, вывозной и транзитной, которая взимается за перемещение товара через таможенную территорию. [c.45]

В импортном тарифе указана ставка пошлины (адвалорная, специфическая или комбинированная), называемая базовой. [c.301]

Таможенный тариф — систематизированный перечень таможенных пошлин, которыми облагаются товары при импорте в данную страну и экспорте из нее. Выполняет функции налога, взимаемого при пересечении товарами таможенных границ, который повышает цену импортируемых (или экспортируемых) товаров. Является одним из источников поступления средств в государственный бюджет. Пошлины, устанавливаемые в таможенных тарифах, бывают трех видов адвалорные (взимаемые в процентах от цены товара), специфические (в виде определенной денежной суммы, взимаемой с массы, объема или штуки товаров), смешанные (товар одновременно облагается и адвалорной, и специфическими пошлинами). [c.309]

[c.309]

В РФ И. регулируется преимущественно таможенными пошлинами и лицензированием ввоза отдельных специфических товаров. Кроме того, при И. от- [c.131]

Практически каждое государство имеет собственный таможенный тариф. Исключением являются государства, входящие в таможенный союз. В таких случаях в рамках союза действует единый таможенный тариф для всех государств-членов (например, Европейский союз). Применяются пошлины специфические — обычно для массовых товаров (уголь, зерновые, пиломатериалы, нефть, газ и т.п.), исчисляемые в физических единицах измерения (тонны, кубометры и т.п.), либо адвалерные — для промышленных и т.п. изделий — в стоимостном выражении за единицу товара. [c.173]

Нетарифные методы регулирования. Основным инструментом внешнеэкономической политики государства являются нетарифные ограничения внешней торговли. К наиболее распространенным формам нетарифного ограничения относят квоты. Квотирование представляет собой ограничение в количественном или стоимостном выражении к ввозу в страну (импортная квота) или вывозу из страны (экспортная квота) за определенный период. Ограничивать импортные поступления в страну можно при помощи лицензирования — когда государство выдает лицензии на импорт или экспорг ограниченного объема продукции и одновременно запрещает нелицензированную торговлю. Определенное распространение получила особая форма офаничения импорта — добровольные экспортные ограничения (ДЭО), когда не страна-импортер устанавливает квоту, а страны-экспортеры сами берут на себя обязательства по ограничению экспорта в данную страну В число нетарифных мер регулирования импорта также входят различные сборы и налоги, антидемпинговые пошлины, торговые эмбарго, санитарные нормы и предписания, специфические требования, требования к упаковке и транспортировке.

[c.149]

Ограничивать импортные поступления в страну можно при помощи лицензирования — когда государство выдает лицензии на импорт или экспорг ограниченного объема продукции и одновременно запрещает нелицензированную торговлю. Определенное распространение получила особая форма офаничения импорта — добровольные экспортные ограничения (ДЭО), когда не страна-импортер устанавливает квоту, а страны-экспортеры сами берут на себя обязательства по ограничению экспорта в данную страну В число нетарифных мер регулирования импорта также входят различные сборы и налоги, антидемпинговые пошлины, торговые эмбарго, санитарные нормы и предписания, специфические требования, требования к упаковке и транспортировке.

[c.149]

Мировая практика товарного регулирования внешней торговли движется в совершенно другом направлении. Так, для обеспечения транспаретности тарифных систем разных стран ВТО нацеливает своих членов на переход от специфических к адвалорным ставкам ввозимых пошлин. Причем именно по этому вопросу на Россию в последние годы оказывали давление международные финансовые организации. Переход на специфические ставки импортного тарифа, способный нанести существенный вред отечественной тарифной системе, вряд ли найдет адекватное понимание со стороны международных финансовых организаций.

[c.45]

Переход на специфические ставки импортного тарифа, способный нанести существенный вред отечественной тарифной системе, вряд ли найдет адекватное понимание со стороны международных финансовых организаций.

[c.45]

Таможенные пошлины — налоги, взимаемые при ввозе, вывозе и провозе оваров через территорию данного государства Используются следующие ставки таможенных пошлин адвалорные — определяемые в процентах к таможенной стоимости товаров специфические — устанавливаемые в твердой сумме за единицу товара комбинированные — сочетающие элементы адвалорных и специфических таможенных пошлин. [c.504]

Специфические продукты и услуги, которые доставляет государство и которые удовлетворяют особым нуждам человеческой жизни, составляют то, что так неопределенно называют государственными издержками, государственными расходами. Блага, которые доставляются государством, не могут быть подведены под понятие меновых благ, а следовательно, не могут оплачиваться меновой ценностью, если же некоторые и могут быть оценены, то по определенному тарифу я говорю о пошлинах. Но ведь и все остальные блага, доставляемые государством, должны быть оплачены, и для этой оплаты надо найти другое мерило соразмерности это налог , — писал М.М. Алексеенко1.

[c.88]

Но ведь и все остальные блага, доставляемые государством, должны быть оплачены, и для этой оплаты надо найти другое мерило соразмерности это налог , — писал М.М. Алексеенко1.

[c.88]

Специфические разновидности внутренних таможенных пошлин продолжали взиматься на границах отдельных частей Российской империи Лифляндской провинции (губернии), Царства Польского, Великого княжества Финляндского. Взимание внутренних таможенных пошлин было обусловлено различиями в условиях внешнего таможенного и акцизного налогообложения на этих территориях по сравнению с основными губерниями Российской империи. Внутренние таможенные пошлины на границах Лифляндской провинции были отменены в 80-х гг. XVIII в., на границе Царства Польского — в начале 50-х гг. XIX в., по Оренбургской линии — в 1858 г. [c.162]

На внешнем рынке транснациональные компании сталкиваются со специфическими проблемами цен на продукцию со скользящими, трансфертными, демпинговыми ценами и теневым рынком. В Италии сумочка от Gu i может стоить 120, а в США — 240. Почему Потому что к фактической цене производителя добавляются транспортные издержки, таможенные пошлины, наценки импортеров, оптовых и розничных торговцев. В зависимости от величины добавленной стоимости и изменений валютных курсов на внешнем рынке товар должен продаваться по цене, в 2-5 раз превышающей цену производителя, чтобы последний мог получить ту же прибыль, что и на внутреннем рынке. При этом компании приходится разрабатывать особую политику ценообразования для каждой страны.

[c.490]

Почему Потому что к фактической цене производителя добавляются транспортные издержки, таможенные пошлины, наценки импортеров, оптовых и розничных торговцев. В зависимости от величины добавленной стоимости и изменений валютных курсов на внешнем рынке товар должен продаваться по цене, в 2-5 раз превышающей цену производителя, чтобы последний мог получить ту же прибыль, что и на внутреннем рынке. При этом компании приходится разрабатывать особую политику ценообразования для каждой страны.

[c.490]

ВВОЗНЫЕ ПОШЛИНЫ — косвенный налог, который взимается таможенными органами с товаров иностранного происхождения при их пропуске через границу страны. В.п. играют роль источника доходов государственного бюджета, а также используются для защиты отечественной промышленности и сельского хозяйства от зарубежной конкуренции. В.п. делятся на адвапарные (по стоимости) и специфические (в виде твердой ставки с веса, штуки, метра или другой единицы измерения). [c.44]

ТАМОЖЕННАЯ ПОШЛИНА ( ustoms duty) — налог на пропускаемые через границу товары. Применяются следующие виды Т.п. адвалерные, начисляемые в процентах к таможенной стоимости (см.) облагаемых товаров и иных предметов специфические, начисляемые в установленном размере на единицу облагаемых товаров и иных предметов комбинированные, сочетающие оба этих вида таможенного обложения. Кроме того, различаются Т.п. ввозные (см.), Т. п. вывозные (см.), Т.п. сезонные (см.), Т.п. специальные (см.), Т.п. антидемпинговые (см.), Т.п. компенсационные (см.). Перечни облагаемых товаров содержатся в таможенных тарифах (см.), а в РФ — в законе «О таможенном тарифе».

[c.218]

Применяются следующие виды Т.п. адвалерные, начисляемые в процентах к таможенной стоимости (см.) облагаемых товаров и иных предметов специфические, начисляемые в установленном размере на единицу облагаемых товаров и иных предметов комбинированные, сочетающие оба этих вида таможенного обложения. Кроме того, различаются Т.п. ввозные (см.), Т. п. вывозные (см.), Т.п. сезонные (см.), Т.п. специальные (см.), Т.п. антидемпинговые (см.), Т.п. компенсационные (см.). Перечни облагаемых товаров содержатся в таможенных тарифах (см.), а в РФ — в законе «О таможенном тарифе».

[c.218]

Таможенные пошлины — налоги, взимаемые при ввозе, вывозе и провозе товаров через территорию данного государства. В экономически развитых странах экспорт товаров таможенными пошлинами не облагается. Используются следующие ставки таможенных пошлин адвалерные — определяемые в процентах к таможенной стоимости товаров специфические — устанавливаемые в твердой сумме за единицу товара комбинированные — сочетающие элементы адвалерных и специфических таможенных пошлин. [c.522]

Предприятия, осуществляющие экспортно-импортные операции, уплачивают в бюджет государства таможенные пошлины и таможенные сборы. Таможенные пошлины — обязательные взносы за ввоз или вывоз груза через границу. Пошлины систематизированы в соответствии с товарной номенклатурой внешнеэкономической деятельности ТНВЭД. Ставки таможенных пошлин устанавливаются 1) адвалорные — в процентах от таможенной стоимости, 2) специфические — абсолютный размер пошлины за единицу груза, 3) комбинированные — определенное количество процентов, но не менее данной суммы специфической ставки. Например, ставка 10%, но не менее 10 евро за тонну груза. Таможенная стоимость сделки определяется как сумма контрактной цены, расходов по доставке, комиссионного и брокерского вознаграждения. При ввозе товара уплачивается импортная пошлина плюс акциз плюс НДС. Величина НДС определяется по формуле [c.275]

Специфические пошлины (spe ifi duties) — пошлины, начисляемые в установленном размере за единицу измерения (массы, объема, длины) облагаемых товаров. [c.286]

Таможенные пошлины | OnlogSystem

Быстрые ссылки

Услуги таможенного представителя / Услуги УЭО (таможенное оформление на брокера) / Прайс-листы и договоры / Сборные грузы (ТО) / Москва (ТО) / Владивосток (ТО) / Санкт-Петербург (ТО) / Таможенный юрист / Консультация по таможенным вопросам / Контакты / Позвонить / Отправить письмо

Уплата таможенных пошлин – важнейшая составляющая процедуры таможенного оформления грузов. Только после уплаты всех таможенных платежей в полном объеме груз считается прошедшим таможенную очистку на границе, а грузовладелец имеет право в полной мере распоряжаться ввезенным товаром на территории страны назначения.

От чего зависит размер таможенных пошлин, подлежащих уплате

Размер пошлин, подлежащих уплате рассчитывается на этапе заполнения декларации на товары или ДТ исходя из:

- характеристик груза (его таможенной стоимость товаров и (или) их физическая характеристика в натуральном выражении (количество, масса, в том числе с учетом первичной упаковки товара, которая неотделима от товара до его потребления и (или) в которой товар представляется для розничной продажи, объем или иная характеристика товара;

- экономических факторов;

- политической ситуации (наличие взаимных, реже односторонних преференций/санкций или иных форм льгот/запретов, устанавливаемых одной страной по отношению к другой.

Важнейшей составляющей процедуры таможенного оформления грузов является уплата пошлин. Их величина зависит от множества факторов, как экономических, так и политических. Например, со странами ЕАЭС Россия ведет беспошлинную торговлю, а товары, произведенные в США, пошлинами облагаются. В то же время если это будет какой-то технологический товар (промышленный станок, конвейер и др.), то на него будет действовать нулевая ставка. Кроме того, некоторые грузы (например, санкционные товары) вообще запрещено ввозить в Российскую Федерацию.

Виды ставок таможенных пошлин при таможенном оформлении

Классификаций таможенных пошлин великое множество: от официальных, установленных ТК ЕАЭС и иными НПА до авторских, в которых каждый волен заявлять о возможных.

В 2020 году, руководствуясь официальной терминологией, все таможенные пошлины, можно разделить по следующим критериям:

- по объекту обложения:

- ввозные – возникают при импорте иностранной продукции на территорию РФ;

- вывозные – возникают при экспорте отечественной продукции на территорию РФ;

- транзитные – возникают при помещении продукции под процедуру таможенного транзита;

- по плательщику:

декларант или иные лица, у которых возникла обязанность по уплате таможенных пошлин, налогов.

- по способу исчисления (применяются после :

- адвалорные, определяющиеся в процентах от таможенной стоимости товара;

- комбинированные, когда одновременно используются оба вышеназванных вида ставок и уплате подлежит та из исчисленных сумм, которая больше.

- специфические, устанавливающиеся в виде фиксированной суммы за единицу (штуки, веса, объема и др.) импортируемого или экспортируемого товара;

- по области распространения:

- автономные — ставки, установленные страной вне договоров с одной или несколькими странами;

- конвенционные — устанавливаются по результатам переговоров (например, соглашение ГАТТ, обязательное для всех членов ВТО).

- По характеру происхождения ставки таможенных пошлин подразделяются на:

- специальные защитные пошлины, используемые для протекции интересов российских производителей аналогичных товаров или в качестве ответной меры на дискриминацию со стороны других союзов и стран, ущемляющие интересы РФ либо как способ пресечения возможной недобросовестной конкуренции;

- компенсационные пошлины, вводимые на импортируемые товары, в отношении которых в стране их производства используются госсубсидии;

- антидемпинговые пошлины, предназначенные для защиты внутреннего рынка импортера от продажи завезенных извне товаров по демпинговым ценам, т. е. более высоким, чем на рынке страны-экспортера.

Помимо вышеперечисленных классификаций, по отношению к ставкам с 1964 года в мире действует РНБ или режим наибольшего благоприятствования, в зависимости от происхождения товара ставки бывают:

- максимальные, устанавливающиеся для всех государств, с которыми ведется внешнеторговая деятельность;

- преференциальные — льготные ставки таможенных пошлин, предоставляемые отдельным государствам или группам стран;

- минимальные, устанавливаемые в отношении стран, с которыми подписаны соглашения о режиме наибольшего благоприятствования.

Собираясь начать экспорт своей продукции, воспользуйтесь услугами компании OnlogSystem. Кроме того, мы готовы произвести таможенную очистку грузов из Европы или Китая и оказать другие сопутствующие услуги.

Материалы по теме:

Таможенное оформление

Этапы таможенного оформления

Процедуры при таможенном оформлении

Таможенное оформление продуктов питания

Какая формулировка выражает понятие адвалорная пошлина

При пересечении товаром таможенной территории государства обязательной является оплата ряда налогов и сборов. Одним из таких обязательных платежей выступают таможенные пошлины.

Виды пошлин

Таможенные пошлины – это обязательные платежи, которые взимаются таможенными органами в момент, когда продукция пересекает границу страны. В зависимости от того, каким способом начисляется тариф, их делят на три типа: адвалорная пошлина, специфическая и комбинированная.

Способ начисления платежа – не единственный признак, по которому осуществляется классификация. К примеру, по целевому признаку пошлины делятся на фискальные и протекционистские. В первом случае главной задачей взыскания платежа является пополнение бюджета государства, во втором – достижение торгово-политических целей. В качестве примера цели применения протекционистских пошлин можно привести стимулирование и защиту производителей внутри государства.

Также пошлины могут быть ввозными и вывозными (импортными и экспортными) в зависимости от объекта обложения. Первые используются намного чаще как в Российской Федерации, так и на территориях других государств по всему миру. Они могут применяться для стимулирования экспортной деятельности. Пошлины на вывозимый из страны товар встречаются намного реже. В Российской Федерации они применяются к экспортируемому сырью. Всемирная организация торговли рекомендует полностью отменить этот тип платежей. Адвалорная ставка таможенной пошлины может применяться как к экспорту, так и при импорте.

Суть адвалорных тарифов

Адвалорные таможенные пошлины – это платежи, размер которых определяется как процент от таможенной стоимости экспортируемой/импортируемой продукции. Такие тарифы практически не применяются для обложения массовых поставок.

Бывают случаи, когда для обложения товара могут использоваться и адвалорные, и специфические пошлины. Такой тариф называется комбинированным. Его суть заключается в том, что для расчета размера применяются оба принципа, то есть и фиксированная ставка, и процент от стоимости продукции. К оплате подлежит большая из рассчитанных денежных сумм.

Формула расчета адвалорной пошлины имеет следующий вид:

Та = ТС х р = (Ц х К) х р, где:

- Та – размер адвалорного тарифа;

- ТС – таможенная стоимость;

- Ц – цена товара;

- К – количество продукции;

- р – адвалорная ставка.

Пример расчета пошлин: комбинированной и адвалорной

Более детально принцип расчета тарифа следует разобрать на примере.

Расчет адвалорной пошлины

Цена за единицу товара равна 11 долларов. Размер партии составляет 17 тысяч штук. Адвалорная ставка равна 7 процентам.

Первый шаг заключается в расчете таможенной стоимости, которая будет базой для начисления пошлины:

17 000 х 11 = 187 000 долларов.

Второй шаг – расчет размера пошлины:

187 000 х 7% = 13 090 долларов.

Таким образом, размер адвалорной пошлины составляет 13 тысяч 90 долларов.

Расчет комбинированной пошлины

Цена за одну единицу товара составляет 10 евро. Всего ввозится на таможенную территорию государства 5 тысяч единиц продукции. Ставка адвалорного тарифа составляет 5 процентов от таможенной стоимости; размер специфического тарифа – 50 евроцентов за одну единицу товара.

Для начала необходимо рассчитать размер таможенной стоимости:

10 х 5000 = 50 000 евро.

Следующим шагом будет расчет размера адвалорной пошлины:

50 000 х 0,05 = 2500 евро.

Затем надо сделать расчет специфического тарифа:

5000 х 0,5 = 2500 евро.

Как видим, в обоих случаях размер пошлины составляет 2 тысячи 500 евро. Если бы адвалорная ставка составляла не 5, а 4 процента, то размер пошлины составил бы:

50 000 х 0,04 = 2000 евро.

В таком случае на таможне пришлось бы все равно платить 2 тысячи 500 евро, рассчитанные по ставке специфической пошлины.

Преимущества и недостатки адвалорной пошлины

Этот вид тарифов часто применяется при обложении дорогостоящей продукции. В качестве примера можно привести продажу компьютеров. Намного выгодней в качестве базы для обложения использовать таможенную стоимость ПК, а не их вес или количество штук.

Адвалорная ставка отличается простотой расчета. Она соответствует всем нормам внешней торговли и является рекомендованной к использованию Всемирной торговой организацией. Ставка пошлины отображает то, насколько защищен рынок в момент проведениях деловых переговоров, а также она способна обеспечить стабильность на внутреннем рынке при изменении стоимости товаров.

Адвалорный тариф способен обеспечить увеличение государственного бюджета при росте стоимости продукции (есть и другая сторона медали – снижение поступлений в бюджет при уменьшении стоимости товаров).

Адвалорные пошлины позволяют минимизировать убытки при условии неоплаты платежа, а также препятствуют ввозу низкокачественных товаров.

Недостаток у данного вида тарифов тоже присутствует. Он заключается в том, что таможенную стоимость заявляет декларант, и если он занизит цену, соответственно, размер налога будет тоже занижен. Также ставка способна оказывать влияние на размер сборов, что является минусом для покупателя товара и конечного потребителя.

Кем устанавливаются адвалорные тарифы?

Размер ставок установлен на законодательном уровне. Ставки адвалорной пошлины могут колебаться в диапазоне от 0 до 30 процентов. Твердая ставка применяется к алкогольным напиткам, сахару, икре, а также автомобилям, время использования которых превышает пять лет.

В целях защиты интересов внутреннего потребителя или же для стимулирования экспортной деятельности размер ставок адвалорных пошлин может изменяться. Зачастую повышение или снижение ставки имеет краткосрочный характер.

Что влияет на адвалорный тариф?

Заметное влияние на размер тарифа может оказывать таможенная оценка товаров из-за того, что она является субъективной и может не соответствовать реальным положениям. Также на ставку адвалорной пошлины может влиять ситуация, сложившаяся в стране на политическом и экономическом уровнях.

Востребованность тарифа значительно падает, если уменьшаются цены. Нестабильность доходов при использовании адвалорных пошлин снижает уровень защиты национальных рынков. Исчисление тарифа на территории Российской Федерации производится в рублях.

При перемещении товаров через таможенную границу взимается обязательный платеж — таможенная пошлина. В зависимости от способа расчета ставки ее подразделяют на:

- адвалорную; (далее адв.)

- специфическую;

- комбинированную.

Адвалорная ставка (от латинского определения ad valomer — от стоимости) рассчитывается в процентах от таможенной стоимости товара. Ее используют как при определении импортного тарифа, так и вывозных таможенных пошлинах.

Для исчисления таможенной пошлины в отношении товара, облагаемого адв. ставкой, используют следующую формулу:

Таможенная пошлина = Таможенная стоимость товара (руб) * Ставка таможенной пошлины (%).

Адвалорные пошлины: применение

Схема ставок для разных стран

До 1992 года доля адв. ставок составляла 70 — 80 % от их общего количества, а начиная с 1992 года, Государственный таможенный комитет России повысил долю применяемых комбинированных и специфических ставок. Сегодня они используются для алкогольных напитков, продовольственных товаров, табачных изделий, обуви, одежды, обуви, видеотехники и легковых автомобилей. Они позволяют свести потери от недоплаты платежей к минимуму и препятствуют ввозу изделий низкого качества.

Адв.ставки в большинстве стран применяются относительно оборудования и машин. Согласно правил Всемирной торговой организации (ВТО), всем ее членам рекомендовано использовать именно этот вариант таможенных пошлин по следующим причинам:

- Простота расчета.

- Возможность применения в качестве индикатора при анализе степени защиты внутреннего рынка в процессе торговых переговоров.

На сегодняшний день адв. ставки применяются во всех странах, кроме Швейцарии, и составляют свыше 96% ставок пошлин.

Также их применяют для расчета ставок пошлин в Таможенном союзе. В настоящее время Единый таможенный тариф Таможенного союза включает в себя 11170 тарифных позиций, 9208 из которых облагаются адв. ставками пошлины, что составляет более 82%.

Адвалорные ставки колеблются в диапазоне от 0 до 30 %, за исключением определенных наименований.

- сахар,

- икра,

- этиловый спирт,

- пиво,

- пассажирские автомобили и грузовые автобусы старше 5 лет, бывшие в употреблении,

- автобусы ,

- мебель с ценой ниже 1,8 евро за 1 кг).

Повышение или понижение ад. ставки таможенной пошлины на определенные виды товаров производят для защиты интересов производителей. Таким примером может стать повышение адвалорной ставки на молочную продукцию в странах Таможенного союза. Как правило, это делается на определенный промежуток времени.

Адвалорные ставки: слабые и сильные стороны

Адв. пошлины наиболее точно отвечают требованиям обеспечения справедливой конкуренции и используются для расчета ставок по готовым изделиям, наукоемкой и машинно-технической продукции.

Сильной стороной адв.ставок является поддержание одинакового уровня защиты национального рынка, независимо от изменения цен на товар.

Их слабой стороной является то, что они подразумевают необходимость таможенной оценки цены товара с целью обложения пошлиной. Здесь высока вероятность злоупотребления должностными полномочиями, поскольку оценки всегда субъективны и связаны с колебаниями стоимости под влиянием различных административных и экономических факторов.

Применение адв. пошлин позволяет увеличить объемы таможенных сборов в условиях устойчивого повышения цен на мировом рынке для большей части импортируемых товаров. Они растут пропорционально стоимости, а уровень протекционистской защиты не меняется.

Аналитический прогноз

Слайд по ставкам

Адв.ставки также используются в расчете комбинированных пошлин. Это происходит следующим образом:

- Рассчитывается адв. ставка;

- Рассчитывается специфическая ставка.

- Из двух полученных величин выбирают большую или используют для взимания таможенной пошлины общую сумму адв. и специфической ставок.

По прогнозам экспертной комиссии, ожидается снижение ставок более чем на 5100 товарных позиций, при этом на каждое отдельное наименование снижение будет относительно маленьким — 1-3 процентных пунктов.

По ряду позиций, для которых применяется комбинированная ставка, будет установлена адв. пошлина. А в отдельных случаях произойдет повышение адв. ставки до уровня обязательств, поскольку сейчас она ниже.

Также с текущего года проводится процедура приведения к одному уровню адв. и специфических ставок в составе комбинированных пошлин. Планируется данная процедура до 2016 года, первый этап который будет закончен к концу 2013 года.

Перемещение товаров через таможенную границу предполагает уплату обязательного платежа — таможенной пошлины. Ставки таможенных пошлин рассчитываются несколькими способами, в связи с чем и пошлины подразделяются на адвалорные, комбинированные и специфические. Ниже мы расскажем, что такое адвалорная таможенная пошлина.

Адвалорная таможенная пошлина

Кто устанавливает адвалорную ставку

Адвалорные ставки варьируются от 0% до 30%. Твёрдую адвалорную ставку имеют спиртная продукция, сахар, икра, машины б/у и автобусы б/у (срок эксплуатации должен превышать пять лет), мебель ценой менее 1,8 Евро за килограмм. Изменение ставки выполняется в том случае, если требуется защитить интересы производителей.

Порядок исчисления адвалорных и специфических пошлин по установленным ставкам

- Выпуск продукции до подачи декларации;

- Использование ставок при транспортировке продукции трубопроводным методом;

- Незаконная транспортировка груза через границу;

- Выпуск продукции с нарушением принятых ограничений.

Исчисление производится в валюте РФ. Применяется адвалорная пошлина при определении вывозных налогов, импортных тарифов на груз. Единственная страна, где не используются адвалорные ставки – Швейцария. В остальном мире такая пошлина является наиболее востребованной. Более 96% ставок – адвалорные.

Рассчитать таможенную пошлину можно с помощью следующей формулы:

- ТН – налог;

- АС – адвалорная ставка;

- СТ – цена на товар.

- простой расчёт;

- соответствие основным принципам международной торговли;

- ставка является индикатором степени защищённости рынка на момент деловых переговоров;

- обеспечивает поддержку стабильного уровня национального рынка при разных стоимостях продукции;

- автоматическая подстройка к ценам на товары;

- подходит для налогообложения товаров с разной стоимостью;

- соответствует принципам справедливой конкуренции;

- способствует росту таможенных сборов при стабильном увеличении цен на товары на мировом рынке;

- уменьшение убытков от недоплаты платежей;

- защита от ввоза продукции низкого качества.

Несмотря на общее применение адвалорных ставок, у них есть и свои недостатки:

- Размер ставки зависит от таможенной оценки группы товаров, однако эта оценка может противоречить реальности, быть субъективной, ведь выполняется она людьми;

- Адвалорная ставка изменчива. На неё могут влиять события в экономике и политике;

- При падении цен адвалорная пошлина становится менее востребованной. При улучшении экономической ситуации она вновь берёт прежние позиции. Всё это ухудшает её способность к защите национальных рынков;

- Влияние ставки на увеличение таможенных сборов можно рассматривать и как минус для людей, к которым относится эта ставка.

Несмотря на все минусы адвалорных ставок, они применяются во всём мире, в том числе, в Таможенном союзе. Из 11 170 наименований Единого таможенного тарифа ТС 9208 облагаются адвалорной пошлиной.

Адвалорная ставка – удобный и надежный способ расчёта. Для определения пошлины на её основе требуется знать формулу и таможенную стоимость товара. Адвалорные пошлины успешно применяются во всём мире. Именно они рекомендованы ВТО.

Бесплатная консультация по телефону:

Москва и Московская область: +7 (499) 703-48-81 (звонок бесплатен)

Санкт-Петербург и Лен.область: +7 (812) 309-93-24

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статье могла устареть!

Наш специалист бесплатно Вас проконсультирует.

ФТС России разъяснены особенности исчисления с 1 августа 2020 г. таможенных сборов за совершение таможенных операций, связанных с выпуском товаров, по которым установлены адвалорные или комбинированные ставки вывозных таможенных пошлин

Информация ФТС России

«О применении базы для исчисления таможенных сборов за совершение таможенных операций, связанных с выпуском товаров, в отношении вывозимых из Российской Федерации товаров, по которым установлены адвалорные или комбинированные ставки вывозных таможенных пошлин»

1 августа 2020 года вступает в силу Постановление Правительства РФ от 26 марта 2020 г. N 342 «О ставках и базе для исчисления таможенных сборов за совершение таможенных операций, связанных с выпуском товаров».

Пунктом 1 указанного Постановления установлено, что в отношении вывозимых из Российской Федерации товаров, по которым установлены адвалорные или комбинированные ставки вывозных таможенных пошлин, за исключением товаров, в отношении которых применяется временное периодическое таможенное декларирование, неполное таможенное декларирование и (или) периодическое таможенное декларирование, таможенные сборы за совершение таможенных операций, связанных с выпуском товаров уплачиваются по ставкам, исчисляемым от таможенной стоимости товаров.

С 1 августа 2020 года необходимо определять и заявлять в декларации на товары таможенную стоимость при декларировании товаров, вывозимых с территории Российской Федерации, в отношении которых применяются ставки таможенных сборов за таможенные операции, исчисляемые от таможенной стоимости товаров, в том числе при декларировании товаров, в отношении которых применяются адвалорные ставки вывозных таможенных пошлин в размере 0%, за исключением товаров, в отношении которых применяется временное периодическое таможенное декларирование, неполное таможенное декларирование и (или) периодическое таможенное декларирование.

ФТС России обращает внимание, что Постановлением N 342 не предусмотрена возможность использования с 1 августа 2020 года для исчисления таможенных сборов за таможенные операции цены, фактически уплаченной или подлежащей уплате, указываемой в счете-фактуре, оформленном в связи со сделкой купли-продажи, либо стоимости, приведенной в коммерческих или иных документах, относящихся к декларируемым товарам.

Источник:

http://www.consultant.ru/

Тариф| Определение, типы, примеры и факты

Цели тарифов

Тарифы могут взиматься либо для увеличения доходов, либо для защиты отечественной промышленности, но тариф, разработанный в первую очередь для увеличения доходов, также может оказывать сильное защитное влияние, в то время как тариф, взимаемый в основном для защиты, может приносить доход. Готфрид фон Хаберлер в книге The Theory of International Trade (1937) предположил, что лучший способ провести различие между пошлинами с доходов и защитными пошлинами (без учета мотивов законодателей) — это сравнить их влияние на отечественных и зарубежных производителей.( См. Протекционизм .)

Если товары отечественного производства облагаются тем же налогом, что и аналогичные импортные товары, или если иностранные товары, облагаемые пошлиной, не производятся внутри страны, и если нет произведенных внутри страны заменителей, на которые спрос перенаправляется из-за тарифа, то пошлина не взимается. защитный. Чисто защитная пошлина имеет тенденцию перемещать производство из экспортных отраслей в защищенные отечественные отрасли или другие отрасли, производящие заменители, спрос на которые возрастает.С другой стороны, чисто налоговая пошлина не приведет к инвестированию ресурсов в отрасли, производящие налогооблагаемые товары или близкие заменители таких товаров, но отвлечет ресурсы на производство тех товаров и услуг, на которые расходуются дополнительные государственные поступления. .

Только с точки зрения доходов страна может взимать эквивалентный налог с внутреннего производства (чтобы избежать его защиты) или выбирать относительно небольшое количество импортируемых предметов общего потребления и облагать их низкими пошлинами, чтобы не было тенденции к перенаправить ресурсы в отрасли, производящие такие облагаемые налогом товары (или их заменители).С другой стороны, если страна желает защитить свою промышленность, ее список защищенных товаров будет длинным, а тарифные ставки высокими. Политические цели часто мотивируют введение или отмену тарифов. Тарифы можно разделить на три группы: транзитные пошлины, экспортные пошлины и импортные пошлины.

Получите подписку Britannica Premium и получите доступ к эксклюзивному контенту. Подпишитесь сейчасЭтот вид пошлины взимается с товаров, которые происходят из одной страны, пересекают другую и отправляются в третью.Как следует из названия, транзитные пошлины взимаются страной, через которую проходят товары. Такие пошлины больше не являются важными инструментами торговой политики, но в период меркантилизма (16-18 века) и даже до середины 19 века в некоторых странах они играли роль в управлении торговлей и контроле над некоторыми ее маршрутами. . Развитие немецкого Zollverein (таможенного союза) в первой половине XIX века отчасти стало результатом использования Пруссией своих полномочий по взиманию транзитных пошлин.Наиболее прямым и незамедлительным следствием транзитных пошлин является сокращение количества товаров, продаваемых на международном уровне, и повышение стоимости этих товаров для страны-импортера.

Экспортные пошлины больше не используются в значительной степени, за исключением налогообложения некоторых полезных ископаемых, нефти и сельскохозяйственных продуктов. Некоторые богатые природными ресурсами страны зависят от экспортных пошлин в большей части своих доходов. Однако экспортные пошлины были обычным явлением в прошлом и были важным элементом меркантилистской торговой политики.Их основная функция заключалась в обеспечении внутренних поставок, а не в увеличении доходов. Экспортные пошлины были впервые введены в Англии законом 1275 года, который вводил их в отношении кожи и шерсти. К середине 17 века список товаров, облагаемых экспортными пошлинами, расширился и стал включать более 200 наименований. С ростом свободной торговли в 19 веке экспортные пошлины стали менее привлекательными; они были отменены в Англии (1842 г.), во Франции (1857 г.) и Пруссии (1865 г.). В начале 20 века экспортные пошлины взимались лишь в нескольких странах.Например, Испания по-прежнему взимала их с кокаина, Боливия и Малайзия — с олова, Италия — с предметов искусства, а Румыния — с лесных товаров. Возрождение неоммеркантилизма в 1920-х и 30-х годах привело к ограниченному повторному появлению экспортных пошлин. В Соединенных Штатах экспортные пошлины запрещены Конституцией, в основном из-за давления со стороны Юга, который не хотел ограничивать свою свободу экспорта сельскохозяйственной продукции.

Экспортные пошлины в настоящее время взимаются, как правило, странами-производителями сырья, а не развитыми индустриальными странами.Иногда для получения доходов от экспортных секторов используются дифференциальные обменные курсы. Обычно облагаемый налогом экспорт включает кофе, каучук, пальмовое масло и различные минеральные продукты. Контролируемая государством ценовая политика международных картелей, таких как Организация стран-экспортеров нефти, имеет некоторые характеристики экспортных пошлин.

Экспортные пошлины действуют как эффективное средство защиты отечественной промышленности. Например, норвежские и шведские пошлины на экспорт лесной продукции взимались в основном для поощрения мукомольной, деревообрабатывающей и бумажной промышленности внутри страны.Точно так же пошлины на экспорт из Индии незащищенных шкур после Первой мировой войны были введены для стимулирования индийской кожевенной промышленности. Однако в ряде случаев пошлины, налагаемые на экспорт из колоний, были предназначены для защиты промышленности метрополии, а не колонии.

Если страна, устанавливающая экспортную пошлину, поставляет только небольшую долю мирового экспорта и если преобладают конкурентные условия, бремя экспортной пошлины, вероятно, будет нести отечественный производитель, который получит мировую цену за вычетом пошлины и других сборов. .Но если страна производит значительную часть мирового производства и если внутреннее предложение чувствительно к более низким чистым ценам, то объем производства упадет; тогда мировые цены будут иметь тенденцию к росту, и, как следствие, экспортные пошлины будут нести как отечественные производители, так и иностранные потребители. Насколько страна может использовать экспортные пошлины для использования своего монопольного положения в поставках определенного сырья, зависит от успеха других стран в обнаружении заменителей или новых источников поставок.

Ознакомьтесь с расчетом таможенных пошлин в AvaTax

- Последнее обновление

- Сохранить как PDF

- Элементы таможенных пошлин

- Коды тарифов

- Типы ставок пошлин

- Минимальный порог

- Конвертация валюты

- Регистрируемый импортер

- Таможенные союзы и зоны свободной торговли

- Детали документа

- Позиции

- Просмотр расчет таможенной пошлины в AvaTax

Помимо основных требований к сделкам, расчеты таможенных пошлин также включают коды валют, коды тарифов, типы ставок пошлин, минимальные пороговые значения и международные торговые соглашения.

Если ваша интеграция с электронной коммерцией использует Avalara REST API для расчета таможенных пошлин и налогов на импорт, см. Как рассчитать таможенные пошлины в REST.

Элементы таможенной пошлины

Тарифные коды

Страны используют уникальные тарифные коды гармонизированной системы (HS) для расчета тарифных ставок для большинства товаров, продаваемых на международном уровне. AvaTax использует код тарифа и страну назначения, чтобы определить наиболее точную тарифную ставку для этого продукта. В позициях транзакции должен быть указан полный код HS для страны назначения.

В случае нескольких вариантов продукта родительские продукты классифицируются с помощью кода тарифа, а все дочерние SKU наследуют эту классификацию.

Узнать больше о тарифных кодах

Виды ставок

Большинство пошлин рассчитываются как процент от стоимости продукта, но некоторые пошлины основываются на весе или количестве отправляемого продукта. На уровне строки AvaTax учитывает общую сумму рассчитанного налога, ставку пошлины на продукт для страны назначения, тип ставки пошлины и базисную единицу (например, единицы валюты).

Ad valorem

В переводе с латыни как «по стоимости» ставка пошлины рассчитывается как процент от стоимости продукта.

- Пример. Адвалорная пошлина в размере 5%, применяемая к продукту на сумму 10 000 долларов, представляет собой сумму пошлины в размере 500 долларов США.

За единицу или объем

Ставка пошлины рассчитывается как фиксированная плата за единицу измерения, такую как вес или количество продукта.

- Пример: Ставка пошлины в размере 5 центов за килограмм, применяемая к 1500 кг продукта, составляет сумму пошлины в размере 75 долларов США.

- Для единичных или объемных расчетов требуются дополнительные атрибуты и параметры продукта

Минимальный порог

Минимальный порог страны определяет, когда таможенные пошлины, налоги на добавленную стоимость (НДС) или налоги на товары и услуги (GST) применяются к международному отправлению. Пошлины или налоги на импорт не применяются к сумме позиции, если она ниже минимального порога страны назначения. AvaTax использует код валюты и торговые соглашения страны назначения, чтобы рассчитать сумму и сравнить ее с пороговым значением для этой страны.

Просмотреть минимальные пороговые значения по странам

Конвертация валюты

AvaTax конвертирует стоимость отправления в валюту страны назначения, прежде чем сравнивать эту стоимость с минимальным пороговым значением страны. AvaTax проверяет ключевые значения транзакций, чтобы произвести точный пересчет, включая код валюты, адрес отправителя, адрес доставки, а также стоимость, страхование и фрахт (CIF) или франко-борт (FOB) в соответствии с торговлей. соглашения, которые присутствуют в стране назначения.

Например, при отправке продукта стоимостью 750 евро в США, AvaTax конвертирует евро в доллары США на основе кода валюты и адресной информации, включенных в транзакцию. Затем AvaTax сравнивает конвертированную стоимость отправления (840 долларов США) с минимальным пороговым значением страны назначения (800 долларов США) перед применением ставки пошлины.

Рекордный импортер

Импортер с настройкой записи определяет, кто взимает таможенные пошлины и налоги на импорт для транзакции. Этот параметр определяет, рассчитываются ли таможенные пошлины в AvaTax.Зарегистрированный импортер должен иметь Да, если покупатель является импортером, зарегистрированным в вашем соглашении о доставке, но вы по-прежнему хотите взимать пошлины и налоги при транзакциях, например, при использовании службы доставки с доставкой с оплатой пошлин.

При определении импортера записи AvaTax может установить приоритеты для настроек вашей страны или импортера данных записи из вашей входящей транзакции. Измените приоритет в Настройках> Расширенные настройки учетной записи.

Таможенные союзы и зоны свободной торговли

Таможенный союз — это соглашение между несколькими странами об упорядочении торговли между его членами путем взимания одинаковых импортных пошлин или их отсутствия вообще.Точно так же зоны свободной торговли, такие как Гонконг или Сингапур (также известные как свободные порты), не облагают товары таможенными пошлинами. Профсоюзы и отношения свободной торговли обычно поддерживаются в расчетах налогов AvaTax.

Сведения о документе

Детали документа включают информацию о транзакции, такую как код документа или счета-фактуры, тип счета-фактуры, дату и доставку по адресам и от них.

- Доставка из и Доставка по адресам

Пошлины рассчитываются для стран, которые вы добавили в Настройки> Где вы собираете. - Зарегистрированный импортер

Определяет, кто платит таможенные пошлины и налоги. Если вы рассчитываете таможенные пошлины и налоги на импорт от имени покупателя, например, при использовании службы доставки с доставкой и оплатой пошлины, это значение должно быть Да. - Валюта

Тип валюты, используемой в транзакции. Обычно это код валюты ISO 4217. AvaTax преобразует это на основе адресов отправителя и получателя. - hsCode

AvaTax использует это, чтобы найти правильную ставку пошлины для этого кода тарифа в стране назначения.Эти коды могут быть предоставлены в службе классификации предметов Avalara.

Позиции

Позиции включают информацию о продукте или услуге, такую как налоговая ставка, валюта, общая сумма продажи, а также любые скидки, переопределения или исключения.

- Код товара

Код Avalara, сопоставленный с товаром для расчета налога. - Код тарифа

AvaTax ищет правильную ставку пошлины для полного кода HS в стране назначения.Эти коды сопоставляются с кодом товара в разделе «Настройки»> «Что вы продаете». - Кол-во

Количество включенных позиций. Используется в определенных случаях для расчета верхнего и нижнего пределов налога с продаж. - Основа

Большинство пошлин рассчитываются как процент от стоимости продукта, но некоторые пошлины основываются на весе или количестве отгружаемого продукта.

Просмотр расчета таможенной пошлины в AvaTax

У вас есть посылка на 10 000 долларов.Страна назначения — Великобритания. Вы собираете таможенные пошлины и налоги на импорт, потому что ваша компания является зарегистрированным импортером.

Назначение кода тарифа для этого товара находится в разделе «Настройки»> «Что вы продаете».

- Связанный код товара ST01

- ST01 присвоен уникальный тарифный код 6404199000

При расчете AvaTax использует код валюты и страну назначения для применения ставок тарифов и таможенных пошлин:

- Сумма этой продажи превышает минимальный порог Соединенного Королевства (135 фунтов стерлингов)

- Основа — за валютную единицу, потому что это расчет адвалорной пошлины.

: что следует знать импортерам

*** Просмотрите последнее обновление, касающееся тарифов Раздела 301, нажав здесь.

31 июля 1789 года, вскоре после того, как Соединенные Штаты стали нацией, Конгресс принял закон, предусматривающий введение таможенных тарифов и сбор пошлин для финансирования правительства. С тех пор правительство продолжало взимать пошлины на импорт в Соединенные Штаты. Вот что вам нужно знать о долге:

Как в настоящее время рассчитывается пошлина?

В настоящее время пошлинарассчитывается несколькими способами на основе тарифа, используемого в Гармонизированной тарифной системе США (HTSUS).Три типа пошлин, по которым могут облагаться импортные товары, — это адвалорных, специфических или сложных (смешанных ).

- Ad Valorem рассчитывается как процент от облагаемой пошлиной или таможенной стоимости товара. Большинство тарифов в HTSUS рассчитываются этим методом.

- Конкретная ставка пошлины рассчитывается с помощью единицы веса или другого измерения, например, столько центов за килограмм или столько центов за дюжину.

- Третий вид пошлины — , сложный , который представляет собой комбинацию адвалорной ставки пошлины и особой ставки пошлины.Примером этого типа пошлины являются шариковые ручки из Главы 96 со ставкой 0,8 цента за каждую + 5,4% пошлины.

Получите помощь с расчетом долга

Может ли президент внести изменения в ставки пошлин?

В дополнение к этим типам ставок пошлин Закон о расширении торговли 1962 года и Закон о торговле 1974 года наделяют президента полномочиями вносить изменения в текущие ставки пошлин или устанавливать дополнительные тарифы на определенные товары по разным причинам. Эти причины включают импорт, который угрожает нарушить национальную безопасность, или импорт из зарубежных стран, который нарушает торговые соглашения или прибегает к недобросовестной торговой практике.Эти дополнительные обязанности могут действовать в течение нескольких дней, месяцев или лет.

Какие тарифы были введены в действие в 2018 году?

23 марта 2018 г. был введен в действие тариф S232, увеличивающий импорт стали на 25% и алюминия на 10% с временным освобождением от налогов для импорта из Канады, Мексики, Аргентины, Австралии, Бразилии, Европейского Союза и Южной Кореи. Первоначально срок действия этого исключения истекал 1 мая 2018 г .; однако для этих стран было предоставлено 30-дневное продление. Южная Корея получит постоянное расширение, поскольку импорт стали теперь подлежит абсолютной квоте.См. CSMS 18-000316 для получения более подробной информации.

Узнать больше о тарифах на 2018 год

В начале апреля было сделано дополнительное объявление о том, что 1300 товаров, регулярно импортируемых из Китая, проходят проверку на предмет дополнительных тарифов, возможно, уже в июне 2018 года. Эти потенциальные тарифы подпадут под действие закона о тарифах S301, который позволяет президенту устанавливать тарифы для стран, которые прибегать к недобросовестной торговой практике.

Потенциальные тарифы повлияют на крупнейшего торгового партнера США — Китай.По данным Бюро переписи населения США, в 2017 году Китай обогнал Канаду и Мексику, отправив в США товаров на сумму более 500 миллиардов долларов.

Как я могу оставаться в курсе дежурств и тарифов?

Продолжайте следить за обновлениями Ascent Global Logistics относительно этих изменений тарифов в ближайшие месяцы. Если у вас есть какие-либо вопросы, свяжитесь с нами, свяжитесь с менеджером по работе с клиентами Ascent Global Logistics, проследите за Федеральным реестром или обратитесь в нашу группу по соблюдению требований международных грузовых перевозок.

*** Ознакомьтесь с последними обновлениями, касающимися Тарифов Раздела 301, нажав здесь.

| СРОК | ОПРЕДЕЛЕНИЕ |

| Адвалорный тариф | А тариф, который взимается в процентном отношении к стоимости хорошо. Например, тариф 5%, что означает, что импортный тариф составляет 5% от оценочной стоимости рассматриваемого товара. |

| Адвалорный эквивалент | Когда тариф фиксируется в конкретных или смешанных условиях, обычно адвалорный рассчитывается эквивалент неадвалорной части пошлины для справочных целей. Есть несколько формул для оценки AVE. Один общий подход основан на разделении торговых пошлин в режиме наибольшего благоприятствования. собираются по таможенной стоимости. |

| Автоматическое лицензирование импорта | Лицензирование импорта, при котором одобрение заявки предоставляется на всех случаев, и не применяется таким образом, чтобы иметь ограничивающие влияние на импорт, подлежащий автоматическому лицензированию. |

| Порядок возврата | Таможенная процедура, которая при экспорте товаров предусматривает погашение (полное или частичное) в отношении импорта пошлины и налоги, взимаемые с товаров или материалов, содержащихся в их или потребляются в их производстве. |

| Магазин беспошлинной торговли | Магазин беспошлинной торговли — это лицензированный склад, получивший разрешение от правительства, чтобы продажи не облагались таможенными пошлинами, внутренними налогами и акцизы лицам, выезжающим из страны. Большинство из них магазины расположены в портах, аэропортах и на международных границах. Там обычно представляют собой две категории магазинов беспошлинной торговли: магазины беспошлинной торговли за пределами страны. магазины и магазины беспошлинной торговли внутри страны.Внешние магазины беспошлинной торговли разрешено продавать товары, не облагаемые налогом, физическим лицам, покидающим страну. Внутренние магазины беспошлинной торговли расположены в международном аэропорту. терминалы между выходами на посадку и таможенным оформлением области. Эти магазины могут продавать товары, не облагаемые налогом, и беспошлинные товары только прибывающим пассажиры. Они ограничены в ассортименте товаров, которые они могут продать. Точно так же пассажиры ограничены в количестве определенных товаров. они могут купить. |

| Программа отсрочки дежурства | Любые схема импорта, которая включает положения об отсрочке в оплата импортных пошлин, например, тех, которые регулируют свободные зоны, временные импорт под залог, таможенные склады, макиладорас и внутрь программы обработки. |

| Зона экспортной обработки | А четко обозначенная промышленная зона, представляющая собой зону свободной торговли анклав в таможенном и торговом режиме страны, и где иностранные и местные производственные фирмы, производящие в основном на экспорт воспользоваться определенным количеством налоговых и финансовых льгот. |

| Гармонизированная система описания и кодирования товаров | Гармонизированная система описания и кодирования товаров, обычно упоминаемая как Гармонизированная система или просто HS, является многоцелевым международная товарная номенклатура, разработанная Всемирной таможней Организация (WCO). В него входит около 5000 товарных групп, каждая из которых идентифицируется шестизначным кодом, оформленным в виде юридического и логического структура и поддерживается четко определенными правилами для достижения единообразия классификация.Систему используют более 177 стран и экономики в качестве основы для их таможенных тарифов и сбора статистики международной торговли. Гармонизированная система регулируется Международной конвенцией о гармонизированных товарах Система описания и кодирования. |

| Гармонизированная система | См. Гармонизированную систему описания и кодирования товаров, см. Выше. |

| Лицензирование импорта | Административные процедуры, требующие подачи заявления или другая документация (кроме тех, которые требуются для таможни) целей) в соответствующий административный орган в качестве предварительного условия для ввоз товаров. Соглашение ВТО о процедурах импортного лицензирования. |

| Смешанный тариф | Тариф, сочетающий адвалорные и специальные тарифы. |

| Народный режим | Правовое положение, направленное на предотвращение дискриминации и протекционизма в применении внутренних налоговых и регуляторных мер. Это обычно заявляет, что после того, как импорт поступил на территорию страна-импортер, 1) внутренние налоги должны применяться одинаково к импорт и тому подобное отечественное производство, и 2) национальные правила не должны относиться к импорту менее благосклонно, чем к аналогичным отечественным производство. См. Инвестиции на стр. 33 и Услуги на стр. 39, где этот текст может иметь несколько иное значение. |

| Неавтоматическое лицензирование импорта | Лицензирование не подпадает под определение автоматического импорта лицензирование. Неавтоматическое лицензирование используется для управления торговлей ограничения, такие как количественные ограничения, если они оправданы в пределах правовая база международной торговли. |

| Нетарифные барьеры | Нетарифные меры протекционистского действия. Примеры: квоты, тарифные квоты, режимы лицензирования, ценовые диапазоны. |

| Нетарифные меры | Все меры, налагаемые на торговые потоки, не являющиеся тарифными мерами. Некоторые из эти меры могут представлять собой нетарифные барьеры. |

| Требования к производительности | А юридическое требование, предъявляемое к производителям товаров и / или услуг, которые возлагают на них определенные обязательства. Например, торговля соглашения включают следующие требования к производительности, среди которых другие: (i) чтобы определенный уровень или процент товаров или услуг был экспортируется; (ii) что отечественные товары или услуги производителя страна, предоставляющая отказ от таможенных пошлин, заменяется на импортные товары или услуги; (iii) что лицо, пользующееся отказ от таможенных пошлин покупать другие товары или услуги в территория страны-производителя, предоставляющей отказ или согласившуюся предпочтение товаров или услуг отечественного производства; (iv) что лицо, пользующееся отказом от таможенных пошлин, производит товары или предоставлять услуги на территории страны-производителя, предоставляя отказ с определенным уровнем или процентом внутреннего содержания; или же (v) требование, которое каким-либо образом касается объема или стоимости импорт к объему или стоимости экспорта или к количеству иностранных обменные притоки. См. Государственные закупки, стр. 27 и Инвестиции, стр. 34, где этот текст может немного отличаться имея в виду. |

| Специфический тариф | А тариф, который устанавливается в виде конкретных денежных сборов за единицу или количество ввозимого товара. Например, 100 долларов за метрическую тонну данный товар. |

| Тарифная квота / Тариф-квота | А система защиты торговли, при которой на импорт определенного количества данного продукта и более высокие ставки налагаются на импорт, превышающий эти количества.Размер квота обычно определяется правительством на периодической основе, для например, ежегодно. |

| Добровольное ограничение экспорта | А мера, принятая страной-экспортером, с которой она добровольно соглашается ограничить объем или стоимость экспорта данного продукта до конкретная страна-импортер. |

:: SUNAT ::

ОБЯЗАННОСТИ ПРИ ИМПОРТЕ

Вот список пошлин, взимаемых при ввозе:

1.Адвалорный налог

Это тарифная пошлина, взимаемая при ввозе товаров.

Налогооблагаемая база: Таможенная стоимость CIF, определяемая в соответствии с Соглашением об оценке ВТО.

Ставка налогообложения: три (03) уровня: 0%, 9% или 17% в соответствии с внутренней подзаголовком.

2. Ad Valorem Provisional Correctional Duty

Это означает исправительные меры, применяемые Перу к другим странам-членам Андского сообщества, которые не являются дискриминационными в соответствии с Картахенским соглашением.

Он применяется к импорту свиного жира, включая сало под субпозициями NANDINA 1511.90.00, 1516.20.00 и 1517.90.00, из Колумбии и Венесуэлы.

Ставка налогообложения: 29% CIF Ad Valorem (Правовая основа: Постановление Министерства № 226-2005-MINCETUR / DM, опубликованное в Официальном вестнике El Peruano от 27.07.2005).

3. Особые пошлины — система ценовых диапазонов

Эта тарифная пошлина взимается с импорта сельскохозяйственной продукции, такой как рис, кукуруза, молоко и сахар (марочные и сопутствующие товары), фиксируя дополнительные переменные пошлины и снижение тарифов в соответствии с нижним и верхним диапазоном цен, как определено в таможенных таблицах.

Дополнительные переменные пошлины и снижение тарифов определяются на основе таможенных таблиц, действующих при нумерации импортной декларации, с применением справочных цен CIF (в долларах США за метрическую тонну) за пятнадцать дней до даты нумерации. Если в весе нетто есть доля, будет взиматься соответствующая пропорциональная ставка.

Статья 4 ° Верховного декрета № 153-2002-EF устанавливает, что дополнительные переменные пошлины плюс пошлины CIF Ad Valorem, включая дополнительную тарифную надбавку, не могут превышать Базовый тариф, консолидированный Перу перед ВТО для внутренних подзаголовков, которые включены в Система ценовых диапазонов.

Ставка: переменная.

4. Выборочный налог на потребление ( Impuesto Selectivo al Consumo — ISC)

Этот налог взимается с импорта определенных товаров, таких как топливо, ликеры, новые и подержанные автомобили, газированные напитки и сигареты.

Этот налог применяется по трем системам:

- Адвалорная система: налогооблагаемая база состоит из таможенной стоимости CIF, определенной Соглашением об оценке ВТО, плюс импортные пошлины.

Применяется к товарам, указанным в букве A приложения IV в упорядоченном едином тексте Закона об общем налоге с продаж и выборочном налоге на потребление, одобренном S.D. № 055-99-EF и поправки.

Ставка: переменная.

- Специальная система: налогооблагаемая база состоит из импортированного объема, выраженного в единицах измерения.

Применяется к товарам, содержащимся в новом приложении III в Упорядоченном едином тексте Закона об общем налоге с продаж и выборочном налоге на потребление, одобренном С.D. N ° 055-99-EF и поправки.

Ставка: переменная.

- Система продажной цены для населения: налогооблагаемая база состоит из продажной цены для населения, предложенной импортером, умноженной на 0,840. Пошлина будет определяться исходя из налогооблагаемой базы по ставке, установленной в букве C Приложения IV в Упорядоченном едином тексте Закона об общем налоге с продаж и выборочном налоге на потребление, утвержденном S.D. № 055-99-EF с поправками, внесенными Законом № 29740.

5.Общий налог с продаж ( Impuesto General a las Ventas — IGV)

Этот налог взимается с импорта всех товаров, за исключением тех, которые установлены соответствующими нормативными актами.

Налогооблагаемая база состоит из таможенной стоимости CIF, определенной в Соглашении об оценке ВТО, плюс тарифные пошлины и другие налоги, взимаемые при ввозе.

Ставка налога: 17% (Закон № 28033, временное повышение ставки IGV с 1 августа 2003 г.).

6.Муниципальный налог с продаж ( Impuesto de Promoción Municipal — IPM)

Этот налог взимается с импорта товаров, подлежащих обложению IGV, и его налогооблагаемая база такая же, как и для IGV.

Ставка налога: 2%.

7. Антидемпинговые и компенсационные пошлины

Антидемпинговая пошлина применяется к определенным товарам, демпинговые цены которых причиняют или угрожают нанести материальный ущерб отечественной промышленности Перу.

Компенсационная пошлина применяется для противодействия субсидиям, прямо или косвенно предоставляемым в стране происхождения, когда они причиняют или угрожают причинить материальный ущерб отечественной промышленности Перу.

Для применения обеих обязанностей необходимо предварительное решение INDECOPI (Национальный институт защиты конкуренции и защиты интеллектуальной собственности).

Антидемпинговые и компенсационные пошлины наказываются денежным штрафом.

Налогооблагаемая база состоит из суммы, равной стоимости FOB, заявленной в коммерческом счете-фактуре, или основана на фиксированной сумме по весу или цене за единицу.

Сумма: переменная.

Режим предварительной оплаты внутреннего налога на добавленную стоимость (

Régimen de Percepción del IGV — Venta Interna) Сфера действия : Этот режим применяется к операциям импорта, взимаемым с IGV, но не применим к операциям импорта, освобожденным от IGV.

Сумма операции : Она состоит из таможенной стоимости CIF плюс всех налогов, взимаемых при ввозе, и временных гарантий, временных корректирующих пошлин, антидемпинговых и компенсационных пошлин, в зависимости от обстоятельств.

Изменения таможенной стоимости или поправки, связанные с изменением внутренних подзаголовков, заявленных в единой или упрощенной таможенной декларации, будут приняты во внимание при определении суммы операции. Даже если эти поправки были оспорены и при условии, что это оспаривание проводится до выпуска товаров, и что дополнительная сумма по предварительной оплате налога на добавленную стоимость , соответствующая импортеру в результате таких поправок, превышает сто Nuevos Soles (S /.100).

Процент от суммы операции :

10%, если на дату нумерации DUA или DSI импортер отвечает любому из следующих условий:

- Импортер не найден по своему адресу для налоговых целей.

- SUNAT уведомил об отмене регистрации в Едином реестре налогоплательщиков (ЕИК).

- Импортер временно приостановил деятельность.

- Импортер не имеет RUC или не отправляет его в DUA или DSI.

- Импортер впервые проводит операцию и / или таможенный режим.

- Несмотря на то, что у импортера есть RUC, он / она не подлежит IGV.

5% при национализации импортером бывших в употреблении товаров.

3,5%, если импортер не подходит ни в одном из вышеперечисленных случаев.

SUNAT может установить, что сумма предоплаты внутреннего налога на добавленную стоимость для определенных товаров, как установлено в Постановлении суперинтендантства, должна определяться с учетом максимальной суммы, полученной в результате сравнения результатов:

- умножение фиксированной суммы на количество единиц ввезенных товаров, указанных в таможенной декларации.К полученной сумме будет применяться средневзвешенный обменный курс продажи.

- , применяя процент (10%, 5% или 3,5%) в зависимости от суммы операции.

При прямом ввозе товаров с помощью Упрощенной импортной декларации (DSI) сумма предоплаты внутреннего налога на добавленную стоимость будет определяться с учетом процентов, а не фиксированной суммы.

(*) Закон № 28053 от 08.08.2003, Законодательный указ № 936 от 29.10.2003 и Постановление № 203-2003- / SUNAT от 01.11.2003 и поправки.

ЭКСПОРТНЫЕ ОБЯЗАННОСТИ

Экспорт товаров освобожден от уплаты пошлины.

Таможенные пошлины и налог на добавленную стоимость (НДС)

Налоги на импорт состоят из налога на добавленную стоимость (НДС) и таможенных пошлин на импортируемые товары.Некоторые продукты также облагаются, например, акцизным налогом.

Качество, место отправки и стоимость товаров влияют на налоги на импорт:

- Когда товары доставляются вам с таможенной и налоговой территории ЕС (из другой страны ЕС) и товары производятся или проходят таможенную очистку в этой стране, таможня не взимает налог на добавленную стоимость, таможенные пошлины или акцизные сборы с ввозимых товаров. в деревню.

- Когда товары доставляются вам из-за пределов таможенной и налоговой территории ЕС (за пределами ЕС), таможня взимает налог на добавленную стоимость и возможные таможенные пошлины на товары, ввозимые в страну.Некоторые продукты, например, алкогольные напитки, также облагаются акцизными сборами.

- Когда товары доставляются вам с таможенной территории ЕС, но за пределами фискальной территории (например, Канарских островов), таможня взимает налог на добавленную стоимость с товаров, ввозимых в страну. Некоторые продукты, например, алкогольные напитки, также облагаются акцизами.

С помощью калькулятора таможенных пошлин вы можете рассчитать приблизительную сумму импортных пошлин и налогов на ввозимые вами товары.

Подробнее об акцизах можно узнать на сайте налоговой администрации.

Размер таможенной пошлины зависит от предмета и его стоимости

Таможенная пошлина обычно определяется на основании кода товара и таможенной стоимости. Таможенная пошлина обычно является адвалорной пошлиной, рассчитываемой как процент от таможенной стоимости товаров. Таможенная пошлина также может быть конкретной пошлиной, например.грамм. евро / килограмм или евро / литр.

Как правило, , таможенная стоимость — это покупная цена товара + расходы на транспортировку и страхование до границы ЕС. Что касается почтовых отправлений, почтовые расходы до места назначения должны быть включены в таможенную стоимость.

Обратите внимание, что

- Если общая стоимость товаров в партии без транспортных расходов составляет не более 150 евро, партия, за некоторыми исключениями, не облагается таможенной пошлиной

- размер таможенной пошлины зависит от товарного кода, под которым классифицируется товар

- некоторые товары не облагаются таможенными пошлинами на основании их товарного кода