Адвалорный: Адвалорный это

Адвалорная ставка \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Адвалорная ставка

Подборка наиболее важных документов по запросу Адвалорная ставка (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Банк России:

- Банк России

- Банковский надзор

- Вестник Банка России

- Двойная ставка рефинансирования

- Жалоба в цб

- Ещё…

- Налоги:

- 303 счет

- 852 КВР

- Адреса ифнс

- Акт сверки с налоговой

- Апелляционная жалоба в вышестоящий налоговый орган образец

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Вопрос: Организация помещает под таможенную процедуру экспорта лесоматериалы необработанные из осины, которые при экспорте облагаются вывозной таможенной пошлиной с адвалорной ставкой. Вправе ли таможенный орган запросить контракт на поставку товара и инвойс, сведения о которых указаны в графе 44 декларации на товары?

Вправе ли таможенный орган запросить контракт на поставку товара и инвойс, сведения о которых указаны в графе 44 декларации на товары?

(Консультация эксперта, 2021)Вопрос: Российская организация помещает под таможенную процедуру экспорта лесоматериалы необработанные из осины (код 4403 97 000 2 ТН ВЭД), которые при экспорте облагаются вывозной таможенной пошлиной с адвалорной ставкой. В декларации на товары организация указала, что таможенная стоимость вывозимого товара определена с использованием метода по стоимости сделки с идентичными товарами на основании сведений о таможенной стоимости идентичных товаров, которые в этом же месяце были экспортированы другой российской организацией. Вправе ли таможенный орган запросить у организации контракт на поставку товара и инвойс, сведения о которых указаны в графе 44 декларации на товары, для определения правомерности указания в таможенной декларации сведений о таможенной стоимости?

«Налоговый кодекс Российской Федерации (часть вторая)» от 05. 08.2000 N 117-ФЗ

08.2000 N 117-ФЗ

(ред. от 29.12.2022)

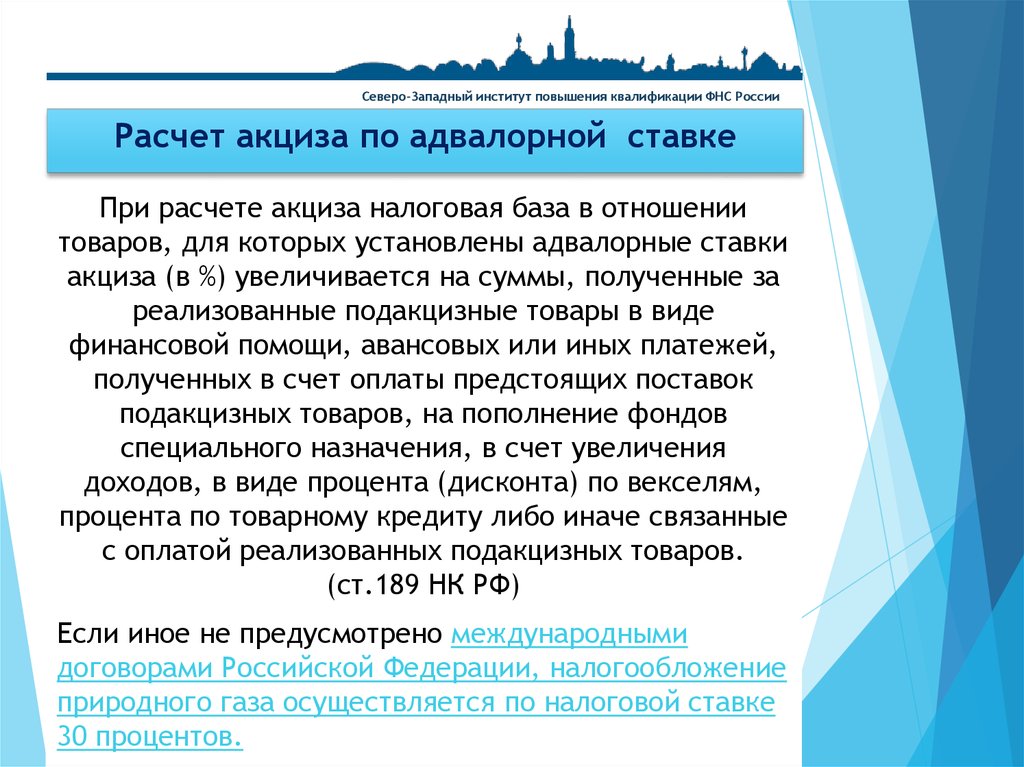

(с изм. и доп., вступ. в силу с 01.01.2023)2. Налоговой базой для обложения акцизами являются объем, количество, иные показатели ввозимых маркированных товаров в натуральном выражении, в отношении которых установлены твердые (специфические) ставки акцизов, либо стоимость ввезенных подакцизных товаров, в отношении которых установлены адвалорные ставки акцизов, либо объем ввозимых маркированных товаров в натуральном выражении для исчисления акцизов при применении твердой (специфической) налоговой ставки и расчетная стоимость ввозимых подакцизных товаров, исчисляемая исходя из максимальных розничных цен, для исчисления акцизов при применении адвалорной (в процентах) налоговой ставки в отношении товаров, для которых установлены комбинированные ставки акциза, состоящие из твердой (специфической) и адвалорной (в процентах) ставок.

«Таможенный кодекс Евразийского экономического союза»

(ред. от 29.05.2019)

(приложение N 1 к Договору о Таможенном кодексе Евразийского экономического союза)2) при отсутствии на день регистрации таможенным органом декларации на товары в отношении товаров, изготовленных (полученных) из иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, идентификации иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, в товарах, изготовленных (полученных) из иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, осуществляемой в соответствии со статьей 206 настоящего Кодекса, ввозные таможенные пошлины, налоги исчисляются в отношении товаров, изготовленных (полученных) из иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны. При этом для исчисления ввозных таможенных пошлин, налогов применяются ставки ввозных таможенных пошлин, налогов, действующие на день регистрации таможенным органом декларации на товары, поданной для помещения под таможенные процедуры, указанные в подпунктах 1, 4, 5, 7, 10 и 14 пункта 2 статьи 127 настоящего Кодекса. Базой для исчисления ввозных таможенных пошлин по адвалорной ставке в этом случае является расчетная стоимость товаров, изготовленных (полученных) из иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, порядок определения которой устанавливается Комиссией.

При этом для исчисления ввозных таможенных пошлин, налогов применяются ставки ввозных таможенных пошлин, налогов, действующие на день регистрации таможенным органом декларации на товары, поданной для помещения под таможенные процедуры, указанные в подпунктах 1, 4, 5, 7, 10 и 14 пункта 2 статьи 127 настоящего Кодекса. Базой для исчисления ввозных таможенных пошлин по адвалорной ставке в этом случае является расчетная стоимость товаров, изготовленных (полученных) из иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, порядок определения которой устанавливается Комиссией.

Адвалорный таможенный тариф — Энциклопедия по экономике

Адвалорный таможенный тариф — 16 [c.654]АДВАЛОРНЫЙ ТАМОЖЕННЫЙ ТАРИФ — таможенный тариф, в соответствии с которым ставки таможенных пошлин устанавливаются в процентах от таможенной стоимости товара. [c.9]

Адвалорный таможенный тариф 14 [c.894]

В настоящее время в отечественной тарифной системе применяются три вида взаимных пошлин.

Центр тяжести в современной таможенно-тарифной политике приходится на адвалорные пошлины, которые определяются в процентах к таможенной стоимости товара.

Оценка таможенной стоимости товара представляет собой довольно сложную процедуру и проводится в соответствии с Законом о таможенном тарифе. Таможенная стоимость на практике может быть определена несколькими методами по цене сделки с ввозимыми товарами по цене сделки с идентичными товарами по цене сделки с однородными товарами вычитанием стоимости сложением стоимости резервным методом. [c.245]

Оценка таможенной стоимости товара представляет собой довольно сложную процедуру и проводится в соответствии с Законом о таможенном тарифе. Таможенная стоимость на практике может быть определена несколькими методами по цене сделки с ввозимыми товарами по цене сделки с идентичными товарами по цене сделки с однородными товарами вычитанием стоимости сложением стоимости резервным методом. [c.245]Таможенный тариф — систематизированный перечень таможенных пошлин, которыми облагаются товары при импорте в данную страну и экспорте из нее. Выполняет функции налога, взимаемого при пересечении товарами таможенных границ, который повышает цену импортируемых (или экспортируемых) товаров. Является одним из источников поступления средств в государственный бюджет. Пошлины, устанавливаемые в таможенных тарифах, бывают трех видов адвалорные (взимаемые в процентах от цены товара), специфические (в виде определенной денежной суммы, взимаемой с массы, объема или штуки товаров), смешанные (товар одновременно облагается и адвалорной, и специфическими пошлинами).

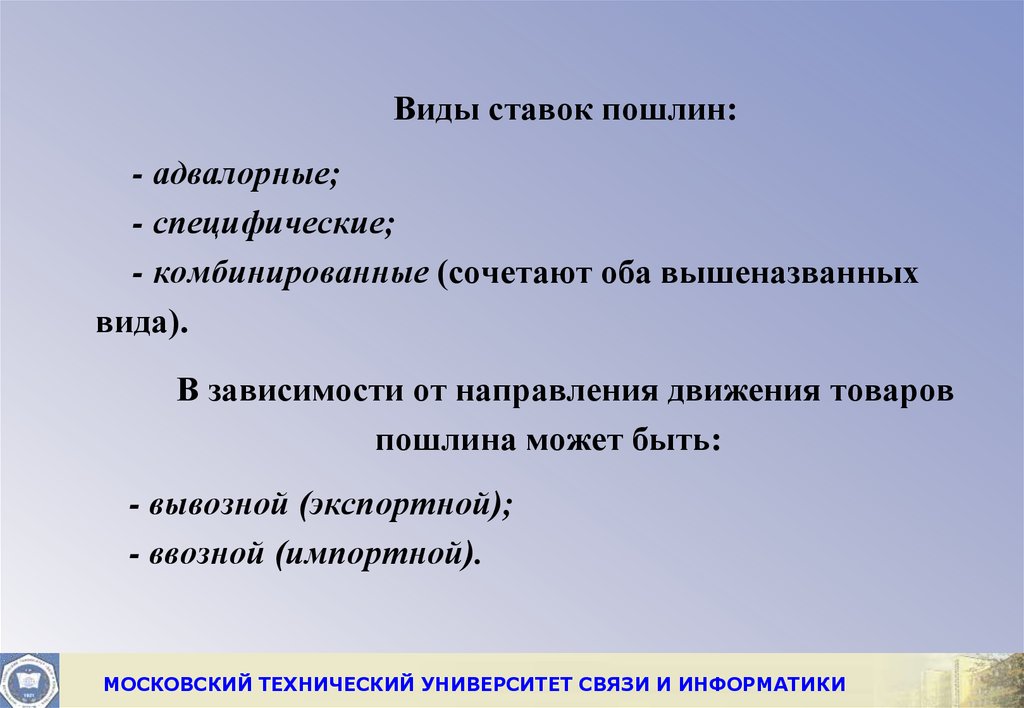

ИМПОРТНАЯ ПОШЛИНА, ввозная пошлина — специальный налог, которым облагаются ввозимые в страну товары иностранного производства. Используется для регулирования объема и структуры импорта. Для каждой разновидности товара установлена отдельная ставка И.п. Различают адвалорные, специфические или комбинированные И.п., сочетающие оба вида ставок (при этом к конкретной партии товара применяется та ставка, в соответствии с которой должна быть уплачена большая сумма пошлины). Ставки пошлин на отдельные товары могут быть дифференцированы также в зависимости от страны их происхождения (см. Преференциальные пошлины). Ставки таможенных пошлин, применяемые данным государством, собраны в его таможенном тарифе. [c.132]

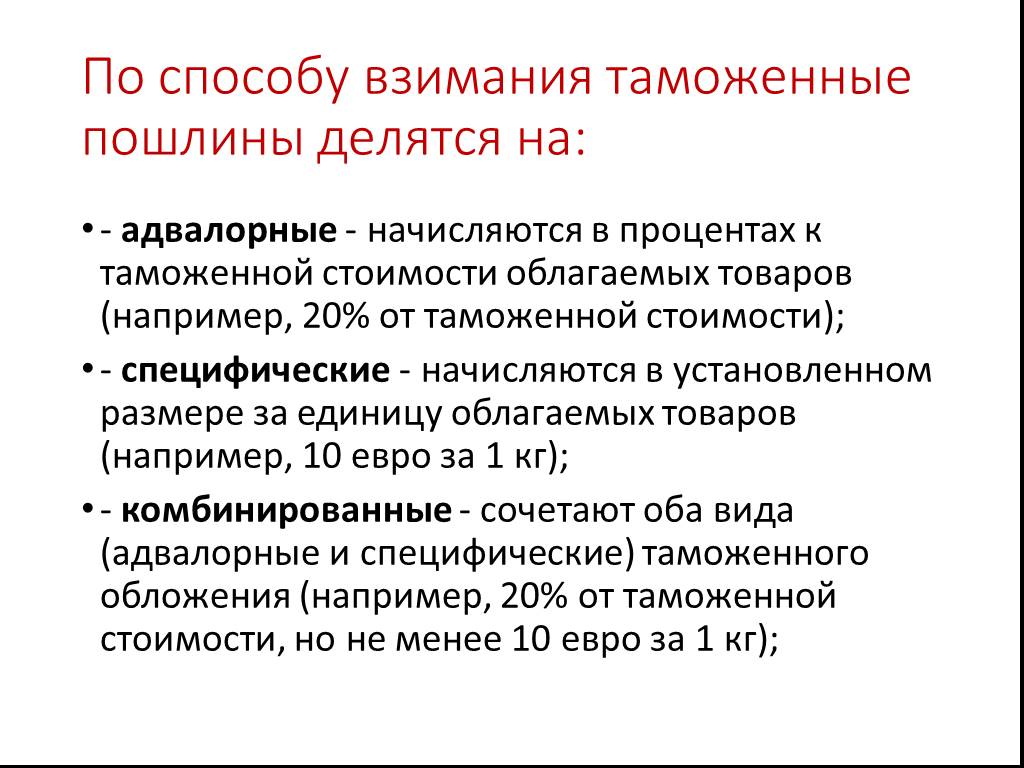

КОМБИНИРОВАННЫЕ ПОШЛИНЫ -таможенные пошлины, объединяющие адвалорные и специфические пошлины. Конкретной товарной позиции в таможенном тарифе соответствуют как адвалорная, так и специфическая ставки пошлин. При таможенном оформлении конкретной партии товаров применяется та из двух ставок, которая дает [c.

155]

155]ТАМОЖЕННАЯ ПОШЛИНА- специальный налог, которым облагается товар иностранного производства, ввозимый на таможенную территорию страны (импортная пошлина), или товар национального производства, вывозимый за пределы таможенной территории страны (экспортная пошлина). Ставка Т.п. устанавливается либо в процентах от таможенной стоимости товара (адвалорная пошлина), либо в денежных единицах на определенное количество товара (специфическая пошлина). Ставки Т.п. собраны в таможенном тарифе. [c.400]

Специфические пошлины взимаются с веса, объёма, единицы товара. Изменение цен не влияет на величину этих пошлин. Их значение сейчас сравнительно невелико. В Японии, напр., в таможенном тарифе на них приходится менее 5% ставок. Пошлины смешанного типа предполагают, что товар одновременно облагается и специфической, и адвалорной пошлиной. [c.226]

СПЕЦИФИЧЕСКИЙ ТАМОЖЕННЫЙ ТАРИФ — тариф, по к-рому ставки таможенных пошлин исчисляются не в процентах от цены облагаемого товара (адвалорный тариф), а по твердой ставке за определенную единицу товара (тонну, килограмм, центнер и т. д.).

[c.367]

д.).

[c.367]

Главным источником доходной части бюджета являются налоги. В 1959 г. налоговые поступления составили 144,2 млрд. круз. (96,6% всех бюджетных доходов) против 15,6 млрд. в 1950 г. и 2,7 млрд. круз. в 1940 г. Для покрытия растущего дефицита государственного бюджета пр-во в 1955 г. ввело ряд новых налогов (единый налог на потребление электроэнергии, на добычу минеральных ископаемых, налог на денежные переводы за границу). В авг. 1957 г. вступил в силу новый таможенный тариф, основанный на системе адвалорных пошлин, что резко увеличило поступления от этого источника в 1959 г. поступления от таможенных пошлин составили 24 млрд. круз. против 2,3 млрд. в 1957 г. Основными налогами являются косвенные, причем налогами на потребление, взимаемыми [c.154]

Таможенная пошлина — государственные денежные сборы (налоги), взимаемые через таможенные учреждения с товаров, ценностей и имущества, провозимых через границу страны. Таможенной пошлиной облагаются товары, ввозимые, вывозимые и транзитные.

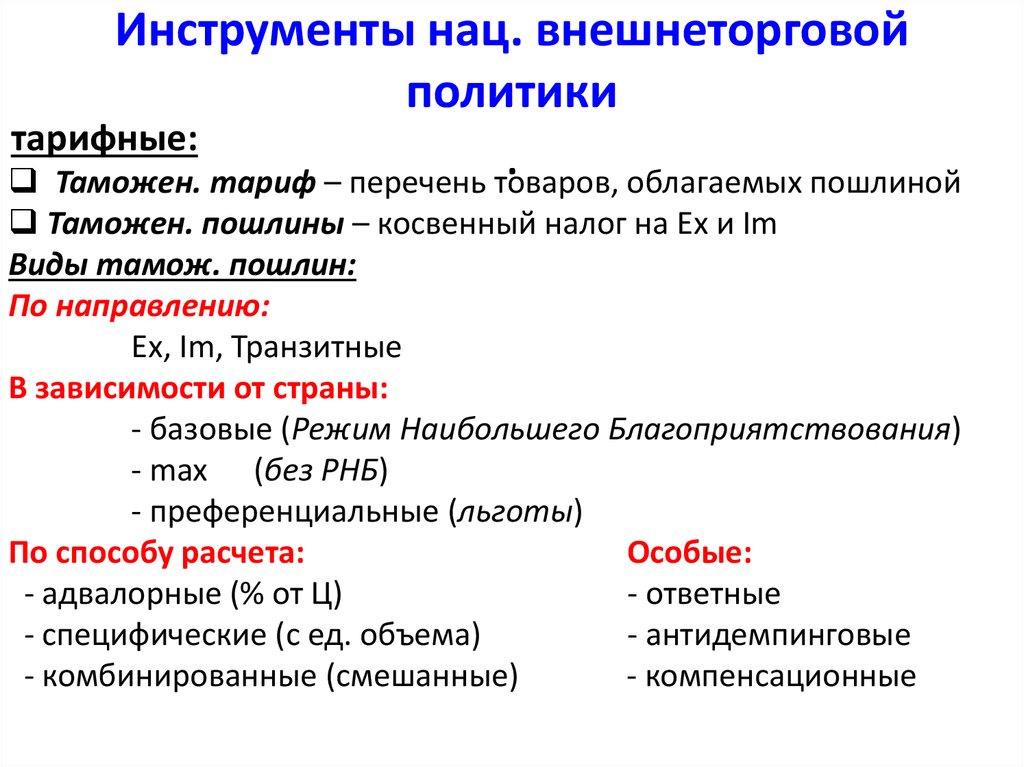

ТАМОЖЕННЫЙ ТАРИФ -1) инструмент торговой политики и государственного регулирования внутреннего товарного рынка при его взаимодействии с мировым рынком, а также правила обложения товаров пошлинами при их перемещении через таможенную границу 2) свод ставок таможенных пошлин, применяемых к товарам, перемещаемым через таможенную границу и систематизированным в соответствии с Товарной номенклатурой внешнеэкономической деятельности.

Размер пошлин экспортных определяется таможенными тарифами на отдельные группы и виды экспортных товаров. Выделяют следующие пошлины экспортные в зависимости от методов их взимания 1) адвалорные пошлины (процент с цены то- [c.485]

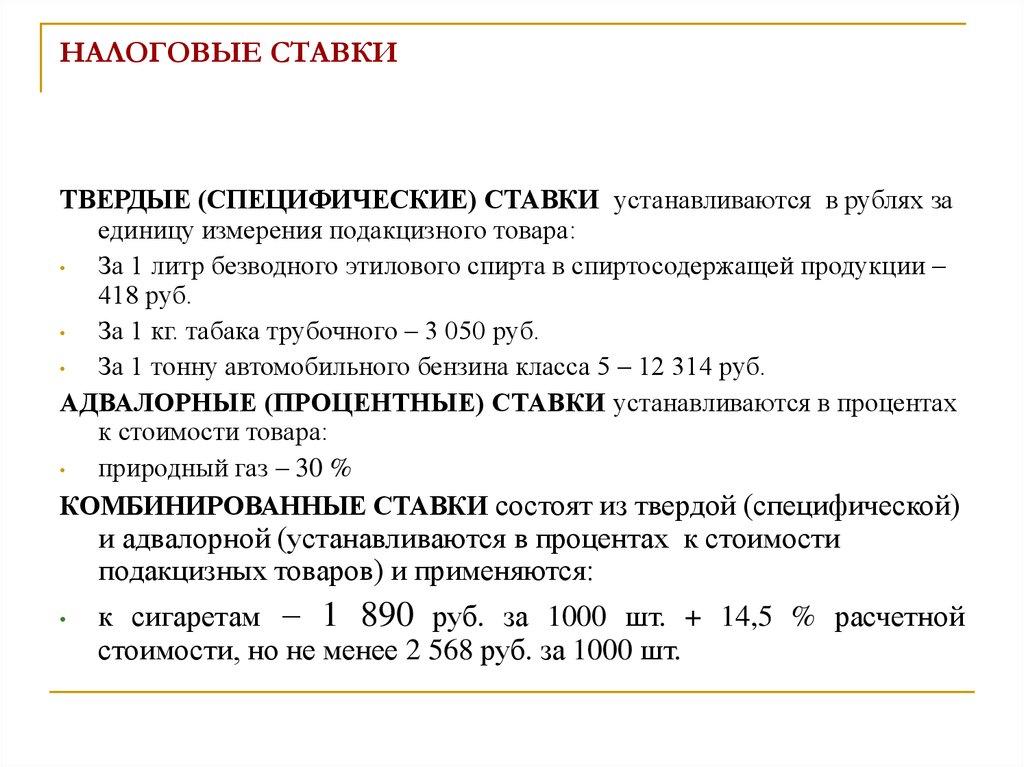

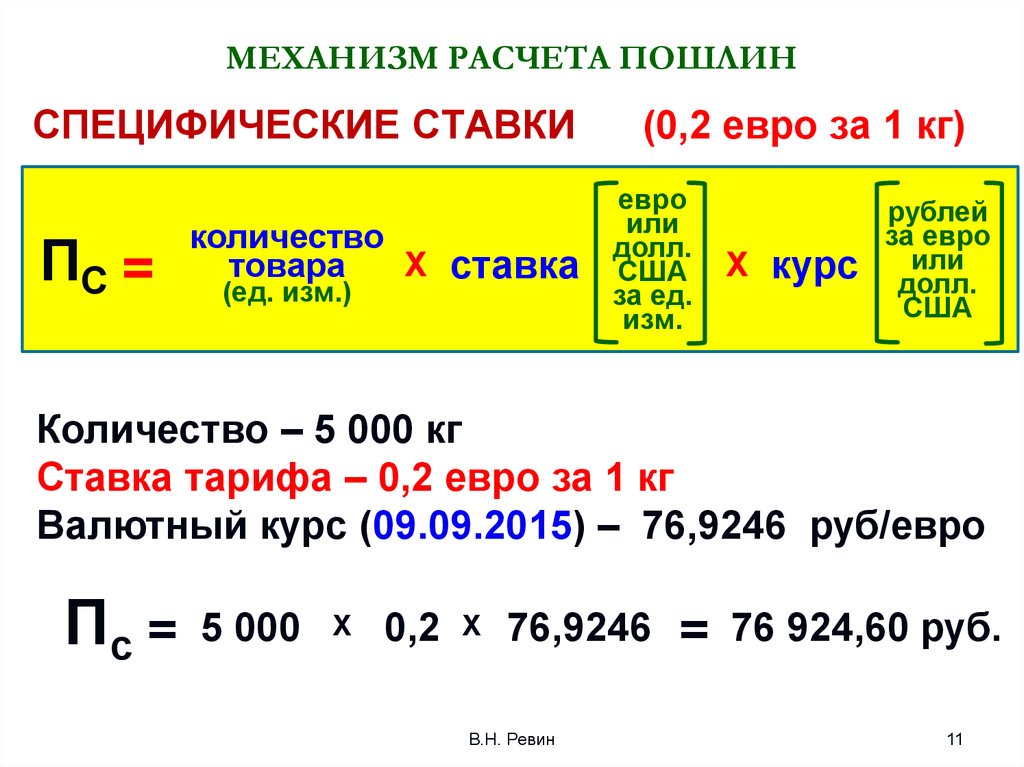

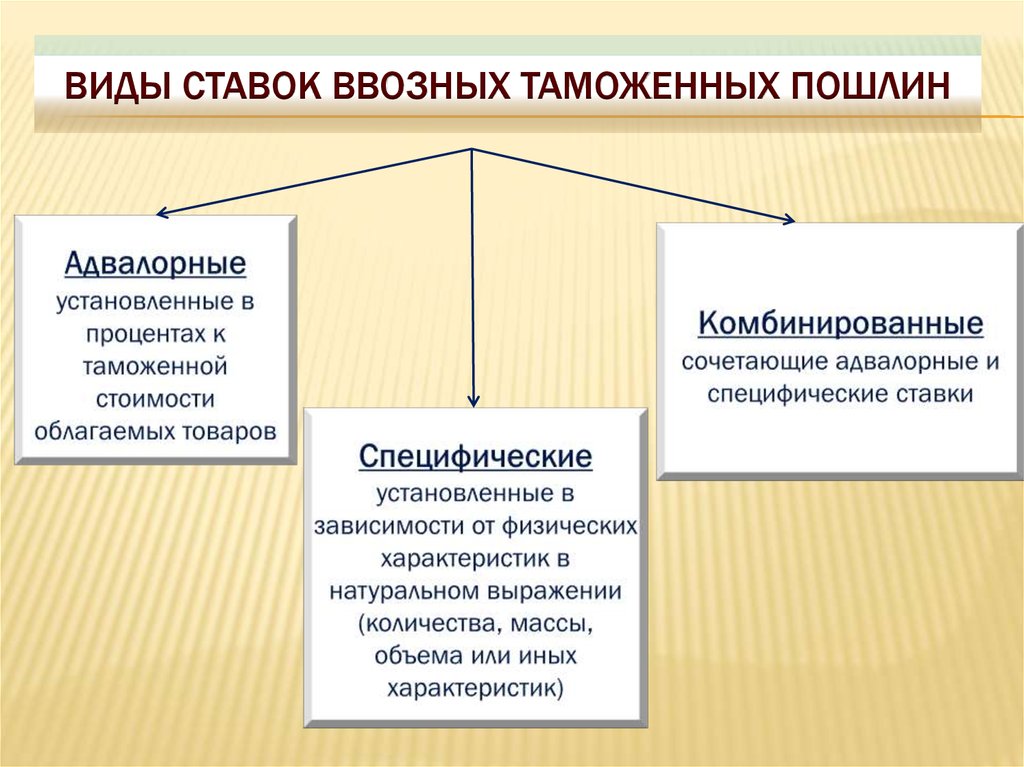

АДВАЛОРНАЯ СТАВКА — ставка таможенной пошлины, начисляемая в процентах к таможенной стоимости облагаемого товара (ст. 4 Закона о таможенном тарифе). [c.14]

КОМБИНИРОВАННАЯ СТАВКА — ставка таможенной пошлины, сочетающая системы обложения по адвалорным ставкам и специфическим ставкам (ст. 4 Закона о таможенном тарифе). [c.277]

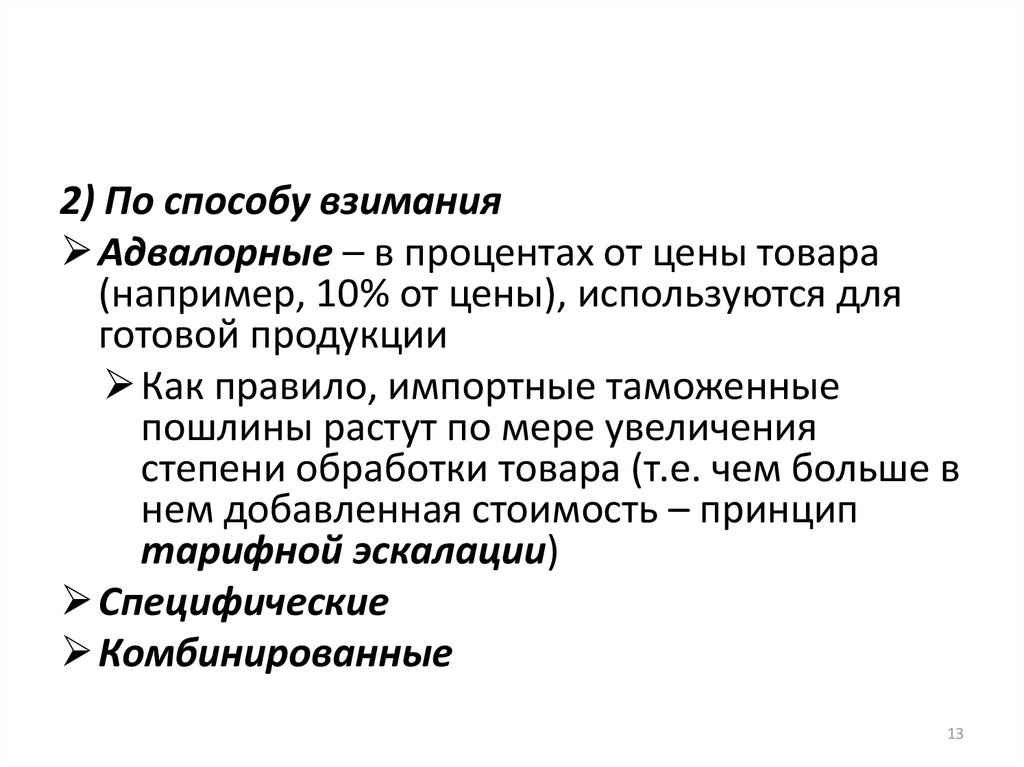

Различают следующие ставки таможенных пошлин адвалорные, или ценовые специфические комбинированные базовые (общие) максимальные преференциальные. Виды таможенных пошлин, ставок, порядок применения и тарифные льготы устанавливаются Законом Российской Федерации О таможенном тарифе .

[c.209]

Виды таможенных пошлин, ставок, порядок применения и тарифные льготы устанавливаются Законом Российской Федерации О таможенном тарифе .

[c.209]

Реализация такого предложения позволит на первом этапе (увеличение доли специфических и комбинированных ставок) сократить поле для недостоверного декларирования таможенной стоимости, а на втором этапе (переход на плюсовые составляющие ставок) поможет оптимизировать условия формирования комбинированных ставок пошлин. Это объясняется отсутствием обязательной согласованности величины адвалорных и специфических составляющих этих ставок. Практический опыт применения такого подхода к формированию таможенных тарифов в США и ЕС показал его достаточно высокую эффективность в части реализации регулятивной, точнее, протекционистской функции таможенного тарифа. [c.427]

Великобритания — член ЕС. Проводит его торговую политику. Она дополняется действиями национальных органов, его положений. Существует политика в области импорта и экспорта. Импорт — прерогатива стран ЕС. Торгово-политические средства тарифное и нетарифное регулирование. Единый таможенный тариф (ЕТТ) юридически обязателен для всех стран ЕС. Взимается при ввозе адвалорная пошлина. ЕТТ базируется на брюссельской таможенной номенклатуре. С 1988 г. перешли на гармонизированную систему описания и кодирования товаров. Таможенное обложение импорта отличается. Размер пошлины отличается от степени обработки товара. Пошлины снижаются на полуфабрикаты. Например, пошлины на сырье — 1,6 %, на полуфабрикаты — 6,2 %, на готовые изделия — 5 %. Существует количественное ограничение импорта, лицензирование, сборы и налоги в

[c.175]

Импорт — прерогатива стран ЕС. Торгово-политические средства тарифное и нетарифное регулирование. Единый таможенный тариф (ЕТТ) юридически обязателен для всех стран ЕС. Взимается при ввозе адвалорная пошлина. ЕТТ базируется на брюссельской таможенной номенклатуре. С 1988 г. перешли на гармонизированную систему описания и кодирования товаров. Таможенное обложение импорта отличается. Размер пошлины отличается от степени обработки товара. Пошлины снижаются на полуфабрикаты. Например, пошлины на сырье — 1,6 %, на полуфабрикаты — 6,2 %, на готовые изделия — 5 %. Существует количественное ограничение импорта, лицензирование, сборы и налоги в

[c.175]

Исторически первой внешнеэкономической политикой был протекционизм. С его проведением связано использование различных мер ограничения мировой торговли. Это таможенные тарифы (налоги на импортируемые товары, адвалорная пошлина (с цены товара) особая пошлина (с единицы товара) сложная пошлина и др.) и нетарифные барьеры (ограничительные или запретительные меры на товарный импорт, квотирование лицензирование контингентирование государственная монополия). [c.75]

[c.75]

Комбинированные ставки тарифа — это сочетание адвалорных и специфических пошлин. Их главная особенность в отечественной тарифной системе — преимущественная нацеленность на фискальные функции, т. е. на максимизацию таможенных платежей зачастую безотносительно к изменению внешнеторговых (импортных) цен. [c.45]

АДВАЛОРНЫЙ ТАМОЖЕННЫЙ ТАРИФ (от лат. ad valorem — по стоимости) исчисляется в процентном отношении к цене товара. Бюджетные поступления при таком построении тарифов в большой степени зависят от колебания цен. [c.16]

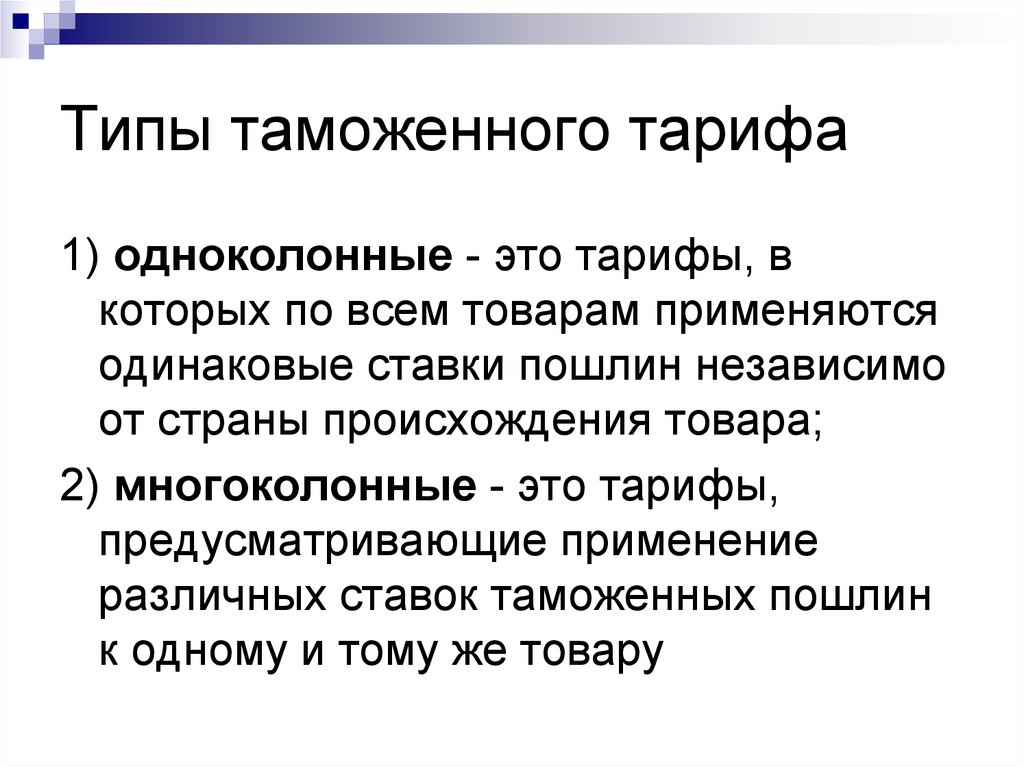

Ставки пошлин в таможенном тарифе чаще всего устанавливаются в процентах от стоимости товаров (адвалорные таможенные тарифы) реже встречаются ставки в определенной сумме, взимаемой с количественной или весовой единицы измерения товара (специфические таможенные тарифы) существуют также ставки, сочетающие оба эти метода начисления пошлин (альтернативные таможенные тарифы). Таможенный тариф обычно имеет несколько ставок пошлин на один и тот же товар (их называют соответственно двухколонными, трехколонными и т. д.), поскольку многие страны применяют дифференцированные ставки на товары, импортируемые из государств — участников региональных экономических объединений, развивающихся государств и государств, на которые распространяется и не распространяется режим наибольшего благоприятствования.

[c.449]

д.), поскольку многие страны применяют дифференцированные ставки на товары, импортируемые из государств — участников региональных экономических объединений, развивающихся государств и государств, на которые распространяется и не распространяется режим наибольшего благоприятствования.

[c.449]

ТАМОЖЕННАЯ ПОШЛИНА — государственные денежные сборы (налоги), взимаемые через таможенные учреждения с товаров, ценностей и имущества, провозимого через границу страны. Т. п. облагаются товары, ввозимые, вывозимые и транзитные. Ее размер определяется таможенными тарифами, которые содержат списки товаров, облагаемых Т. п. В таможенном тарифе товары сгруппированы в зависимости от степени обработки (готовые изделия, полуфабрикаты, сырье) и по происхождению (промышленные, сельскохозяйственные, минерально-сырьевые и т. д.). По методам взимания различают Т. п. адвалорные (процент с цены товара) или в форме твердых ставок за установленную единицу товара (штуки, вес, объем, длина и т. д.). Т. п. удорожает цену импортируемых товаров, что позволяет государству защищать внутренний рынок, регулировать объем импорта и его структуру. ТАМОЖЕННЫЙ СБОР — дополнительные сборы, взимаемые сверх таможенной пошлины. К Т. с. относятся марочный сбор, взимаемый при приеме различных деклараций и выдаче квитанций таможней, сбор за сохранность и складирование товаров сбор за право вывоза товара со склада таможни сбор за пломбирование, а также за штемпелирование почтовых посылок санитарные сборы при осуществлении санитарного контроля лицензионные сборы, взимаемые при

[c.203]

ТАМОЖЕННЫЙ СБОР — дополнительные сборы, взимаемые сверх таможенной пошлины. К Т. с. относятся марочный сбор, взимаемый при приеме различных деклараций и выдаче квитанций таможней, сбор за сохранность и складирование товаров сбор за право вывоза товара со склада таможни сбор за пломбирование, а также за штемпелирование почтовых посылок санитарные сборы при осуществлении санитарного контроля лицензионные сборы, взимаемые при

[c.203]

АДВАЛОРНЫЕ ПОШЛИНЫ — таможенные пошлины, ставки которых устанавливаются в процентах от таможенной стоимости товара (ad valorem). Большая часть ставок таможенных пошлин в национальных таможенных тарифах определяется в адвалорной форме. А.п. ставят величину таможенных платежей в зависимость от стоимости импорта (экспорта) и тем самым делают таможенный тариф средством эффективного регулирования величины внешнеторгового оборота. [c.6]

ТАМОЖЕННЫЕ ПОШЛИНЫ ( ustoms duties) — налоги, взимаемые таможней при пропуске товаров через таможенную границу Перечень товаров, облагаемых Т п, и ее ставки сводятся в таможенный тариф Различают ввозные (импортные), вывозные (экспортные) и транзитные (в России не взимаются) Т п Применяются и нек-рые др виды Т п, в частности антидемпинговые, компенсационные, ре-торсионные (вводятся в качестве ответной меры на дискриминационные действия, ущемляющие интересы данного гос-ва др гос-вом) Т п взимаются по твердым ставкам за ед измерения товара (специфические Т п ), в процентах от цены товара (адвалорные Т п ) либо комбинированным способом См также Транзит международный

[c. 260]

260]

ТАМОЖЕННЫЙ ТАРИФ — систематизированный свод таможенных пошлин на товары, пропускаемые через границу данного гос-ва. Содержит наименования облагаемых товаров, ставки на единицу обложения, перечень беспошлинно пропускаемых товаров и товаров, запрещенных к ввозу, вывозу или транзиту. Классификация товаров в Т. т. отдельных стран различна. В большинстве из них товары подразделяются на группы по признаку происхождения (продукты животные, растительные, минералы) и по степени обработки (сырье, полуфабрикаты, готовые изделия). По своей структуре Т. т. делится на простой и сложный. Простой тариф основан на единой ставке, применяемой к каждому товару сохранился в отдельных странах (Скандинавских, Бенилюкса, Швейцарии). В большинстве стран действует сложный тариф, включающий несколько ставок — максимальные, минимальные, промежуточные, преференциальные — каждая из к-рых применяется к товарам определенной страны в зависимости от сложившихся торговых отношений. Максимальные ставки действуют для стран, с к-рыми отсутствуют торговые соглашения (разрыв между максимальными и минимальными ставками достигает значительных размеров). Т. т., устанавливаемый гос-вом односторонне, называется автономным таможенным тарифом (см.), а по взаимному соглашению сторон — конвенционным таможенным тарифом (см.). По способу взимания таможенных пошлин Т. т. делится на адвалорный, исчисляемый в процентах к цене товара, и специфический, исчисляемый в твердой ставке с веса, объема или др. единицы измерения товара. В нек-рых случаях применяется тот и другой, так наз. тариф смешанного типа (комулятивный).

[c.413]

Т. т., устанавливаемый гос-вом односторонне, называется автономным таможенным тарифом (см.), а по взаимному соглашению сторон — конвенционным таможенным тарифом (см.). По способу взимания таможенных пошлин Т. т. делится на адвалорный, исчисляемый в процентах к цене товара, и специфический, исчисляемый в твердой ставке с веса, объема или др. единицы измерения товара. В нек-рых случаях применяется тот и другой, так наз. тариф смешанного типа (комулятивный).

[c.413]

Таможенные пошлины — денежные суммы, взимаемые государственными органами при провозе товаров через границу Различают по направлению торговых потоков — импортные (ввозные), экспортные (вывозные) и транзитные пошлины по форме — адвалорные, специфические и смешанные пошлины по способу установления — автономные (введенные государством) и конвенционные (устанавливаются с помощью двусторонних торговых или многосторонних договоренностей — тарифных раундов в рамках Всемирной торговой организации (бывшее ГАТТ) по мотивам введения — фискальные, протекционистские и покровительственные пошлины. Таможенные пошлины — составная часть расходов на приобретение товара. Таможенные пошлины в отличие от других торговых ограничений (количественных ограничений, контингентных) не отменяют действий рыночного механизма, они совместимы с системой рыночной экономики. С точки зрения финансовой науки тарифные пошлины — налог, который взимается государственными таможенными органами в соответствии с таможенными тарифами в процессе товарообмена между государствами (Энциклопедический словарь Габлера Экономика и право М.. Большая Российская Энциклопедия, 1998. С. 188).

[c.353]

Таможенные пошлины — составная часть расходов на приобретение товара. Таможенные пошлины в отличие от других торговых ограничений (количественных ограничений, контингентных) не отменяют действий рыночного механизма, они совместимы с системой рыночной экономики. С точки зрения финансовой науки тарифные пошлины — налог, который взимается государственными таможенными органами в соответствии с таможенными тарифами в процессе товарообмена между государствами (Энциклопедический словарь Габлера Экономика и право М.. Большая Российская Энциклопедия, 1998. С. 188).

[c.353]

Адвалорная пошлина — таможенная пошлина, величина которой измеряется на основе цены товара, составляющего таможенный груз, и исчисляется в процентах от стоимости товара. Преимущества адвалорной пошлины — автоматическая подстройка к ценам и применимость к обложению как дорогих, так и дешевых товаров. В то же время адвалорная пошлина недостаточно обеспечивает защиту внутреннего рынка, т.к. влияние ее уменьшается в периоды затруднений со сбытом и падения цен, а в периоды бума — увеличивается. Кроме того, расчет адвалорной пошлины на основе стоимости товаров оказывается более сложным, чем определение веса, подлежащего таможенному обложению. Таможенные тарифы большинства государств ориентированы преимущественно на адвалорные пошлины (словарь Габлера, с. 8).

[c.353]

Кроме того, расчет адвалорной пошлины на основе стоимости товаров оказывается более сложным, чем определение веса, подлежащего таможенному обложению. Таможенные тарифы большинства государств ориентированы преимущественно на адвалорные пошлины (словарь Габлера, с. 8).

[c.353]

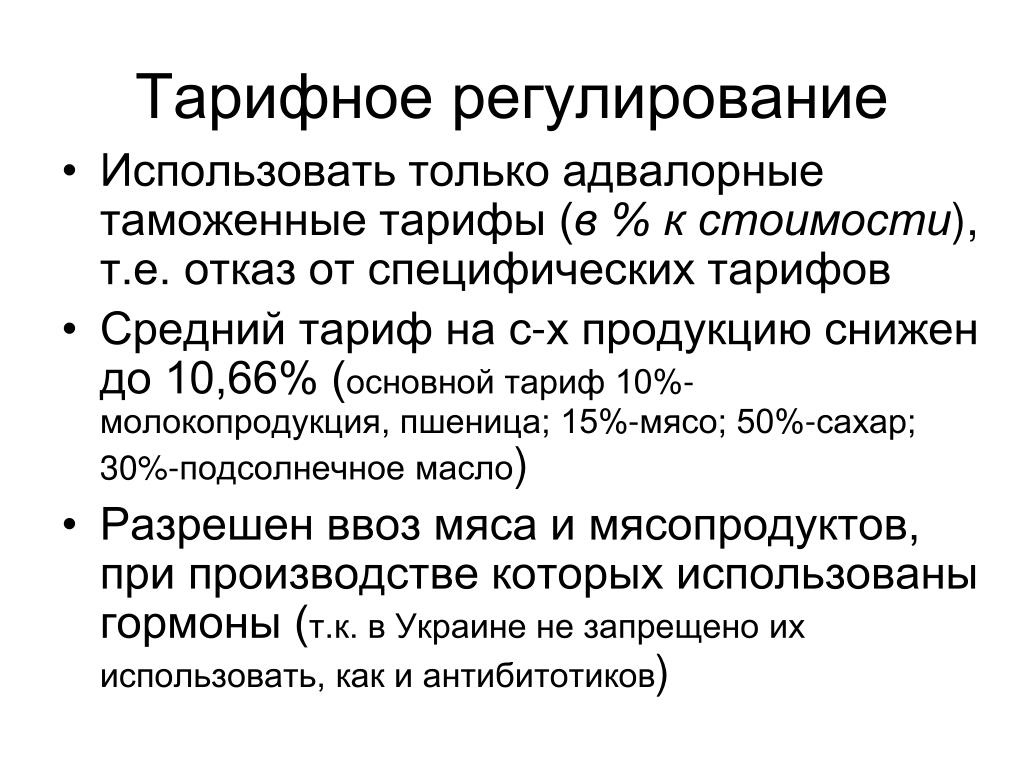

Основной объем российского импорта сельскохозяйственной продукции и продовольствия (около 80%) облагается адвалорной пошлиной, не превышающей 20%. В России тарифные пики не превышают 100%. Такие тарифы были установлены на импорт мяса сверх квоты (60% — на свинину и 40% — на говядину), сахара (90% в адвалорном эквиваленте) и этилового спирта (100%). Таким образом, Россия имеет достаточно либеральный режим таможенно-тарифного регулирования по сравнению с другими странами. В ЕС средний уровень связанного тарифа составляет 20,5%, а в США — 11,9%. Однако при относительно низком среднем тарифе в этих странах очень высокая тарифная дисперсия (очень много высоких тарифов и много относительно низких тарифов). Например, максимальный тариф на импорт продовольственных товаров в США достигает 378,7%, а в ЕС — 218,5%12. Поэтому при присоединении к Соглашению по сельскому хозяйству Дохийского раунда Россия может попасть в более выгодные условия относительно других стран имея более низкий уровень начального тарифа, она должна будет осуществить и более низкое процентное снижение этого тарифа. Однако в ВТО снижению подвергаются не действующие тарифы, а связанные, то есть максимально возможные в данной стране. Позиция России в ВТО — более высокие уровни связанных импортных тарифов по сравнению с действующими. Такая позиция может привести к тому, что в условиях нового аграрного соглашения в ВТО России придется произвести большее снижение тарифа, в результате чего связанный тариф после снижения может оказаться даже значительно ниже действующего тарифа13. Это необходимо учитывать при формировании российской стратегии на переговорах в ВТО.

[c.293]

Налоги на транспортные средства — адвалорный налог на титул (TAVT) и ежегодный адвалорный налог

В Грузии существует два типа налогов на имущество транспортных средств:

- TAVT — применяется к большинству транспортных средств, приобретенных 1 марта 2013 г.

или позднее , с некоторыми исключения

или позднее , с некоторыми исключения - Ежегодный адвалорный налог — применяется к большинству автомобилей, приобретенных до 1 марта 2013 г., и к автомобилям без титула

Ссылки на налог на транспортные средства

Налог на добавленную стоимость (TAVT)

Текущая ставка TAVT составляет 6,6% от справедливой рыночной стоимости автомобиля.

Адвалорный налог на право собственности (TAVT) вступил в силу 1 марта 2013 года. TAVT — это единовременный налог, который уплачивается в момент получения права собственности на транспортное средство. Он заменил налог с продаж и ежегодный адвалорный налог (ежегодный налог на автотранспортные средства) и уплачивается каждый раз при передаче права собственности на транспортное средство или при первой регистрации транспортного средства в Грузии новым резидентом.

Исключения TAVT

- Незарегистрированные транспортные средства и прицепы освобождены от TAVT, но облагаются ежегодным налогом на стоимость.

- Новые резиденты Грузии платят TAVT по ставке 3% (Закон Новой Грузии вступает в силу 1 июля 2019 г.).

- Семейный перевод — требуется форма MV-16 Аффидевит для подтверждения ближайших родственных связей:

- Если транспортное средство в настоящее время находится в системе TAVT, член семьи может заплатить льготную ставку TAVT в размере 0,5% от справедливой рыночной стоимости транспортного средства.

Если транспортное средство в настоящее время находится в системе ежегодного адвалорного налога, у члена семьи есть возможность остаться на ежегодной адвалорной налоговой системе ИЛИ платить полную единовременную TAVT.

- Наследство — Требуется свидетельство о наследовании T-20:

- Если транспортное средство в настоящее время находится в системе TAVT, член семьи может заплатить льготную ставку TAVT в размере 0,5% от справедливой рыночной стоимости транспортного средства.

Если транспортное средство в настоящее время находится в системе ежегодного адвалорного налога, у члена семьи есть возможность остаться на ежегодной адвалорной налоговой системе ИЛИ платить полную единовременную TAVT.

- Узнайте больше о транспортных средствах, унаследованных или приобретенных в собственность.

- Военнослужащий-нерезидент Требуется форма аффидевита PT-472NS.

- Некоторые ветераны вооруженных сил освобождаются от TAVT (требуется форма MV-30 «Аффидевит ветерана Грузии для оказания помощи и местные сборы TAVT и военная документация»):

- Ветераны-инвалиды получают компенсацию в размере 100%

- Военнопленные

- Получатели Пурпурного Сердца

- Получатели Почетной медали

- Public Safety-First Responders — разрешено освобождение от TAVT при максимальной справедливой рыночной стоимости в размере 50 000 долларов США для всех транспортных средств, которые он или она регистрирует в течение любого трехлетнего периода.

- Требуемая документация: MV-PSFR-TAVT Служба экстренного реагирования в сфере общественной безопасности Заявление об освобождении от уплаты налога на добавленную стоимость Заявление и письмо от Департамента административных услуг для лица или супруга, получающего выплаты для возмещения ущерба в случае смерти или инвалидности

- Применяется к сотруднику правоохранительных органов, пожарному, государственному работнику скорой медицинской помощи или пережившему супругу такого лица, оказывающего первую помощь, получающим компенсационные выплаты от Департамента административных служб в связи с определенными травмами или смертью, произошедшими при исполнении служебных обязанностей

Годовой адвалорный налог

Найдите предполагаемый годовой адвалорный налог на транспортное средство, не подпадающее под TAVT.

Ежегодный адвалорный налог применяется к большинству транспортных средств, не облагаемых налогом по TAVT или альтернативному адвалорному налогу. Годовой адвалорный налог — это налог на стоимость, который оценивается ежегодно и должен быть уплачен во время регистрации. Уплата адвалорного налога является обязательным условием для получения бирки или наклейки продления. Адвалорные налоги уплачиваются каждый год со всех транспортных средств, независимо от того, находятся ли они в рабочем состоянии или нет, даже если не подается заявление на продление тега или регистрации. Налоги должны быть уплачены до последнего дня периода регистрации (дня рождения), чтобы избежать штрафа в размере 10%. Сумма налога варьируется в зависимости от текущей справедливой рыночной стоимости транспортного средства и налогового округа, в котором проживает владелец. Поступления от адвалорного налога распределяются между штатом, округом, школами и городами.

Ознакомьтесь с часто задаваемыми вопросами или прочтите Информационный бюллетень TAVT — Калькулятор несоответствия справедливой рыночной стоимости.

Адвалорные правила и положения

Раздел 35, часть VI, подраздел 01 Административного кодекса штата Миссисипи включает правила и положения, касающиеся адвалорных налогов. Просмотрите всю часть VI (Налог на имущество) в формате PDF.

После 1 июля 2010 г. любая ссылка на Налоговую комиссию штата Миссисипи, Налоговую комиссию штата, Налоговую комиссию и/или комиссию будет означать Департамент доходов, а любая ссылка на Уполномоченного по доходам, Председателя Государственная налоговая комиссия, председатель Государственной налоговой комиссии, председатель налоговой комиссии и/или председатель означает Уполномоченного по доходам Департамента по доходам. (см. § 27-3-4(4) Miss. Code Ann.)

| Глава | Название | Цитата |

|---|---|---|

| 01 | Возврат средств за телекоммуникационные услуги | 35.VI.1.01 |

| 02 | Оценка автомобилей | 35.VI.1.02 |

| 03 | Исключение для корма для скота | 35. VI.1.03 |

| 04 | Освобождение от налога на добавленную стоимость для новых предприятий | 35.VI.1.04 |

Компенсация за телекоммуникационные услуги

35.VI.01.01 Административный кодекс штата Миссисипи | |

| 100 | Телекоммуникационные компании, имеющие право на возмещение в соответствии с Законом о налоговой реформе штата Миссисипи в области телекоммуникаций, должны ежегодно подтверждать под присягой Налоговой комиссии оценку имущества Класса IV и налогов на стоимость, уплаченных в целом и для каждой налоговой юрисдикции (округа и муниципалитета), в которой они имущество. Эта справка должна быть представлена в Налоговую комиссию не позднее 15 февраля по всем налоговым платежам, произведенным за предыдущий налоговый год. |

| 101 | (Зарезервировано) |

Оценка автотранспортных средств

35.VI.01.02 Административный кодекс штата Миссисипи | |

| 100 | В соответствии с Кодексом мисс Энн. Раздел 27-51-19, Налоговая комиссия обязана ежегодно готовить и принимать график оценки автотранспортных средств. При подготовке этого графика Комиссия должна использовать пакет компьютерной системы оценок, определяемый VIN («идентификационный номер транспортного средства»). |

| 101 | Местный сборщик налогов несет ответственность за получение источника MSRP, за исключением новых транспортных средств. Налогоплательщик несет ответственность за предоставление MSRP для нового транспортного средства, предоставив копию наклейки на окно с MSRP сборщику налогов во время покупки бирки. |

102 | Комиссия будет ежегодно предоставлять каждому сборщику налогов график оценки прицепов, мотоциклов, специального оборудования и т. д., который будет использоваться при оценке этого вида имущества. Этот график будет предоставлен в печатном виде, или Комиссия может использовать пакет компьютерной системы для оценок, идентифицируемых VIN («идентификационный номер транспортного средства»). |

| 103 | (Зарезервировано) |

Лицензирование транспортных средств (на главной странице содержится информация о регистрации и тегах)

Освобождение от кормов для скота

35.VI.01.03 Административный кодекс штата Миссисипи | |

| 100 | Кодекс штата Миссисипи, аннотированный, раздел 27-31-1(i), (дополнение 1963 г. |

| 101 | (Зарезервировано) |

Освобождение от налога на добавленную стоимость для новых предприятий

Об авторе