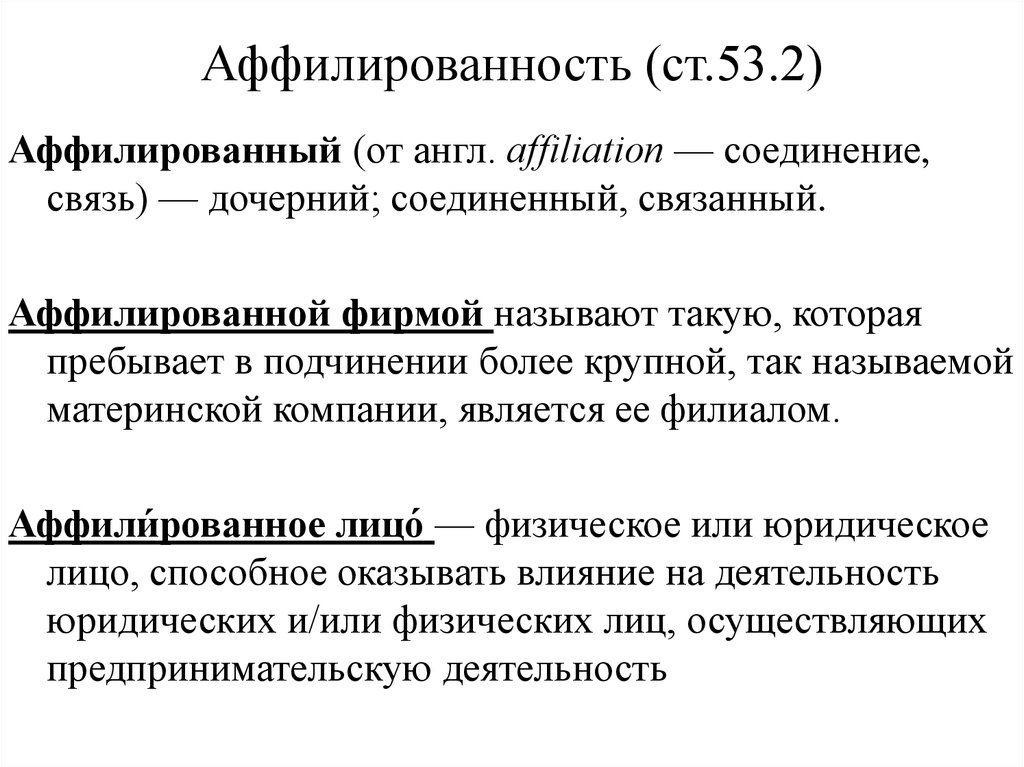

Аффилированные компании владельцы: Кто признается аффилированными лицами — Контур.Фокус

Бенефициарный владелец и аффилированное лицо \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Бенефициарный владелец и аффилированное лицо

Подборка наиболее важных документов по запросу Бенефициарный владелец и аффилированное лицо (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Легализация доходов:

- 4005

- 4006

- 8001

- Анкета выгодоприобретателя

- Анкета клиента

- Показать все →

- Легализация доходов:

- 4005

- 4006

- 8001

- Анкета выгодоприобретателя

- Анкета клиента

- Показать все →

- Аффилированные лица:

- Аффилированные лица

- Аффилированные лица ООО

- Аффилированные лица это

- Аффилированный кредитор

- Бенефициар некоммерческой организации

- Показать все →

Зарегистрируйтесь и получите пробный доступ

к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2021 год: Статья 4 «Определение основных понятий» Закона РСФСР «О конкуренции и ограничении монополистической деятельности на товарных рынках»»Аффилированные лица включают в себя не только лиц, входящих в одну группу, о чем прямо предусмотрено в статье 4 Закон о конкуренции, но также бенефициарных владельцев и контролирующих лиц, поскольку они соответствуют критериям, на основании которых определяются аффилированные лица. «

«

Зарегистрируйтесь и получите пробный доступ

к системе КонсультантПлюс бесплатно на 2 дня

Статья: Верификация кредиторской задолженности в процедурах банкротства

(Ткачев А.А.)

(«Вестник арбитражной практики», 2021, N 6)Скрытая аффилированность может быть подтверждена косвенными доказательствами. В своем Определении от 15.02.2018 N 302-ЭС14-1472(4,5,7) Верховный Суд РФ указал, что конечный бенефициар или аффилированное лицо обычно скрывают наличие возможности оказания влияния на должника, их отношения с должником могут быть не регламентированы какими-либо нормативными или локальными актами, которые бы устанавливали соответствующие правила, стандарты поведения. О наличии отношений аффилированности может свидетельствовать поведение лиц в хозяйственном обороте, в частности, заключение между собой сделок и последующее их исполнение на условиях, недоступных обычным (независимым) участникам рынка. При представлении доказательств аффилированности должника с участником процесса (в частности, с лицом, заявившем о включении требований в реестр, либо с ответчиком по требованию о признании сделки недействительной) на последнего переходит бремя по опровержению соответствующего обстоятельства. В частности, судом на такое лицо может быть возложена обязанность раскрыть разумные экономические мотивы совершения сделки либо мотивы поведения в процессе исполнения уже заключенного соглашения.

В частности, судом на такое лицо может быть возложена обязанность раскрыть разумные экономические мотивы совершения сделки либо мотивы поведения в процессе исполнения уже заключенного соглашения.

Зарегистрируйтесь и получите пробный доступ

к системе КонсультантПлюс бесплатно на 2 дня

Готовое решение: Кто признается подконтрольным лицом в целях признания сделки, совершенной АО, сделкой с заинтересованностью

(КонсультантПлюс, 2023)Кроме того, можно самостоятельно установить контролирующих контрагента (выгодоприобретателя) лиц, используя для этого открытые источники, так же как при установлении своих аффилированных лиц и бенефициарных владельцев.

Бенефициарный владелец ЮЛ

Внимание

У Вас отключён JavaScript. Для нормальной работы сайта — включите Javascript в Вашем браузере! Как включить JavaScript?

Узнайте, сколько ещё компаний стоит за спиной Вашего партнёра.

По запросам, в режиме реального времени, производится выдача всей цепочки собственников контрагента, включая бенефициаров (в том числе, конечных). Поиск возможного участия ЮЛ в коммерческих организациях, зарегистрированных на территории России.

Возможности

Кто такие бенефициары?

Бенефициарный владелец (бенефициарный собственник) – это аффилированное к запрашиваемой компании физическое лицо или несколько лиц, которые прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25 процентов в капитале) клиентом — юридическим лицом или оказывает существенное влияние на принятие решений.

Для чего необходимо выявлять бенефициарных владельцев?

Построение цепочки бенефициаров даёт возможность увидеть физических лиц фактически контролирующих деятельность Вашего контрагента и являются конечными получаетелями прибыли.

Дополнив цепочку бенефициаров запросом аффилированности юридического лица, Вы сможете проанализировать полную аффилированность Вашего контрагента.

Информация по аффилированным компаниям в отчёте

Доля в уставном капитале

Доля учредителя (юридического или физического лица) в уставном капитале вышестоящей в цепи компании.

Адрес регистрации

Актуальный адрес регистрации аффилированной компании на основании данных ЕГРЮЛ.

Текущий статус

Текущий статус аффилированной компании на основании данных ЕГРЮЛ.

Уставной капитал

Размер уставного капитала при регистрации аффилированной компании в ЕГРЮЛ.

Список учредителей

Список юридических и физических лиц, являющихся учредителями аффилированного лица.

Информация по бенефициару

ФИО генерального директора или учредителя физического лица аффилированной компании на основании данных ЕГРЮЛ.

Границы цепочки бенифициаров

Ветка цепочки бенецифиаров считается законченой, если в конце ветки находится: физическое лицо — учредитель, юридическое лицо нерезидент ЮЛ *, юридическое лицо c формой образование ОАО *.

Почему так?

Цепочка бенефициаров строится на основании данных из ЕГРЮЛ. В госудаственном реестре не содержится информация по учредителям юридических лиц нерезидентов РФ, поэтому построение цепочки для юридичесмких лиц нерезидентов не производится.

* Для формирования списка учредителей юридического лица нерезидента РФ или юридического лица c формой образования ОАО Вы можете обратиться к Вашему персональному менеджеру.

Доступ предоставляется к сервисам не содержащим персональные данные

Аффилированные компании: определение, критерии и пример

Что такое аффилированные компании?

Компании считаются аффилированными, когда одна компания является миноритарным акционером другой. В большинстве случаев материнская компания будет владеть менее чем 50% акций своей дочерней компании. Две компании также могут быть аффилированными, если они контролируются отдельной третьей стороной. В деловом мире дочерние компании часто называют просто филиалами.

В деловом мире дочерние компании часто называют просто филиалами.

Этот термин иногда используется для обозначения компаний, которые каким-то образом связаны друг с другом. Например, Bank of America имеет множество различных дочерних компаний, включая Bank of America, U.S. Trust, Landsafe, Balboa и Merrill Lynch.

Ключевые выводы

- Две компании являются аффилированными, если одна является миноритарным акционером другой.

- Материнская компания, как правило, владеет менее чем 50% акций своей дочерней компании, и материнская компания ведет свою деятельность отдельно от аффилированной.

- Материнские предприятия могут использовать филиалы как способ выхода на зарубежные рынки.

- Филиалы отличаются от дочерних компаний, контрольный пакет акций которых принадлежит материнской компании.

Компании могут быть связаны друг с другом, чтобы выйти на новый рынок, сохранить отдельные бренды, привлечь капитал, не затрагивая материнскую или другие компании, а также сэкономить на налогах. В большинстве случаев аффилированные лица являются ассоциированными или ассоциированными компаниями, что описывает организацию, материнская компания которой имеет в ней миноритарный пакет акций.

В большинстве случаев аффилированные лица являются ассоциированными или ассоциированными компаниями, что описывает организацию, материнская компания которой имеет в ней миноритарный пакет акций.

Понимание аффилированных компаний

Компании могут стать аффилированными несколькими способами. Компания может решить выкупить или поглотить другую компанию, или она может принять решение полностью передать часть своей деятельности новому филиалу. В любом случае материнская компания обычно ведет свою деятельность отдельно от своих дочерних компаний. Поскольку материнская компания имеет миноритарную собственность, ее ответственность ограничена, и две компании имеют отдельные управленческие команды.

Филиалы — это распространенный способ для материнской компании выйти на зарубежные рынки, сохраняя при этом миноритарную долю в бизнесе. Это особенно важно, если материнская компания хочет избавиться от своей контрольной доли в филиале.

Не существует единого ясного теста, позволяющего определить, является ли одна компания аффилированной с другой. На самом деле критерии принадлежности меняются от страны к стране, от штата к штату и даже между регулирующими органами. Например, компании, которые Служба внутренних доходов (IRS) считает аффилированными, не могут считаться аффилированными с Комиссией по ценным бумагам и биржам (SEC).

На самом деле критерии принадлежности меняются от страны к стране, от штата к штату и даже между регулирующими органами. Например, компании, которые Служба внутренних доходов (IRS) считает аффилированными, не могут считаться аффилированными с Комиссией по ценным бумагам и биржам (SEC).

Филиалы и дочерние компании

Аффилированное лицо отличается от дочернего предприятия, в котором материнская компания владеет более 50%. В дочерней компании материнская компания является мажоритарным акционером, что дает руководству материнской компании и акционерам право голоса. Финансовая отчетность дочерней компании также может отображаться в финансовых отчетах материнской компании.

Но дочерние компании остаются отдельными юридическими лицами от своих материнских компаний, что означает, что они несут ответственность за свои собственные налоги, обязательства и управление. Они также несут ответственность за соблюдение законов и нормативных актов в своей штаб-квартире, особенно если они работают в юрисдикции, отличной от юрисдикции материнской компании.

Примером дочерней компании являются отношения между корпорацией Уолта Диснея и спортивной сетью ESPN. Disney владеет 80% акций ESPN, что делает его мажоритарным акционером. ESPN является его дочерней компанией.

В электронной коммерции под аффилированным лицом понимается компания, которая продает товары другого продавца на своем веб-сайте.

Правила SEC, касающиеся аффилированных лиц

Рынки ценных бумаг по всему миру имеют правила, касающиеся аффилированных лиц компаний, которые они регулируют. Опять же, это сложные правила, которые должны анализироваться местными экспертами в каждом конкретном случае. Примеры правил, применяемых SEC, включают:

- Правило 102 Положения M запрещает эмитентам, продающим держателям ценных бумаг и их аффилированным покупателям участвовать в торгах, покупать или пытаться склонить любое лицо к участию в торгах или покупке любой ценной бумаги, являющейся предметом распределения, до тех пор, пока не будет принято соответствующее решение.

- Прежде чем раскрывать непубличную личную информацию о потребителе неаффилированной третьей стороне, брокер-дилер должен сначала предоставить потребителю уведомление об отказе и разумную возможность отказаться от раскрытия.

- Брокеры-дилеры должны вести и сохранять определенную информацию о тех аффилированных лицах, дочерних компаниях и холдинговых компаниях, коммерческая деятельность которых с достаточной вероятностью может оказать существенное влияние на их собственные финансы и операции.

Налоговые последствия аффилированных лиц

Почти во всех юрисдикциях существуют важные налоговые последствия для аффилированных компаний. Как правило, налоговые льготы и вычеты предоставляются только одному аффилированному лицу в группе, или же устанавливается потолок налоговых льгот, которые аффилированные лица могут получить в рамках определенных программ.

Определение того, являются ли компании в группе аффилированными, дочерними или ассоциированными, осуществляется на основе индивидуального анализа местными налоговыми экспертами.

Аффилированные компании Определение | UpCounsel 2023

Определение аффилированных компаний может отличаться в зависимости от контекста. Две компании считаются аффилированными, если они каким-либо образом связаны друг с другом.3 min read

Определение аффилированных компаний может различаться в зависимости от контекста. Две компании считаются аффилированными, если они каким-либо образом связаны друг с другом. Отношения могут быть основаны на доле владения, контроле, совместном использовании сотрудников или объектов и других факторах. Хотя они пользуются некоторыми преимуществами, недоступными для неаффилированных компаний, аффилированные компании должны иметь дело с определенными налоговыми последствиями и соблюдать дополнительные юридические требования и более сложные правила Комиссии по ценным бумагам и биржам (SEC).

Что такое аффилированные компании?

Термин «аффилированная компания» может быть определен несколькими способами. Во-первых, две компании считаются аффилированными, если одна из них владеет менее контрольным пакетом акций другой. Кроме того, две компании могут быть аффилированы, будучи дочерними компаниями третьей компании. Еще один способ определить аффилированность — посмотреть на степень контроля одной компании над другой, несмотря на то, что она владеет небольшим процентом акций, например 10 или 20 процентами.

Во-первых, две компании считаются аффилированными, если одна из них владеет менее контрольным пакетом акций другой. Кроме того, две компании могут быть аффилированы, будучи дочерними компаниями третьей компании. Еще один способ определить аффилированность — посмотреть на степень контроля одной компании над другой, несмотря на то, что она владеет небольшим процентом акций, например 10 или 20 процентами.

Не существует универсального подхода к определению того, является ли одна компания аффилированной с другой компанией. Критерии принадлежности могут различаться в зависимости от страны, штата или регулирующего органа. Например, компании, которые Налоговая служба считает аффилированными, не могут считаться аффилированными с SEC.

Присоединение между коммерческими компаниями

Две коммерческие компании являются аффилированными, если одна из них имеет контроль над другой или третья компания контролирует их обе. Принадлежность также может существовать через:

- Блокировка прав собственности или управлений

- Совпадение интересов членов семьи

- Совместное использование сотрудников, объектов или оборудования

Аффилированные компании должны соблюдать более строгие, чем обычно, юридические требования, чтобы предотвратить инсайдерскую торговлю.

Аффилация между компаниями электронной коммерции

Аффилация образуется, когда одна компания продает продукцию другой компании на своем веб-сайте. Клиенты могут заказывать продукты на веб-сайте компании, но продажи фактически осуществляются на веб-сайте принципала, который передает комиссионные на сайт, с которого поступил заказ.

Налоговые последствия для аффилированных компаний

Почти во всех юрисдикциях существуют значительные налоговые последствия для аффилированных компаний. Как правило, только одна компания в составе филиала имеет право на налоговые вычеты и льготы, либо на налоговые льготы, доступные в рамках определенных программ, будет наложен максимальный предел.

Эксперты по налогам проведут индивидуальный анализ, чтобы определить, являются ли компании аффилированными, ассоциированными или дочерними. Например, в США Закон о доступном медицинском обслуживании содержит положения, гласящие, что некоторые аффилированные работодатели, которые имеют общую собственность или являются частью контролируемой группы, должны объединять своих сотрудников для расчета численности своей рабочей силы. Иногда такие концепции трудно реализовать, и все заинтересованные стороны должны тщательно их оценить.

Иногда такие концепции трудно реализовать, и все заинтересованные стороны должны тщательно их оценить.

Правила SEC для аффилированных компаний

Аналогичным образом рынки ценных бумаг налагают определенные правила на аффилированные компании. Их правила сложны и должны анализироваться местными экспертами в каждом конкретном случае. Вот некоторые примеры таких правил:

- Эмитентам ценных бумаг, продающим держателям ценных бумаг и их аффилированным покупателям запрещается участвовать в торгах, покупать или пытаться побудить кого-либо делать ставки или покупать какие-либо ценные бумаги, являющиеся предметом распределения, до окончание ограниченного периода времени.

- Прежде чем брокер-дилер раскроет непубличную личную информацию потребителя неаффилированной третьей стороне, он или она должен направить потребителю уведомление об отказе и адекватную возможность остановить раскрытие.

- Брокер-дилер должен хранить определенную информацию об аффилированных компаниях, дочерних компаниях и холдинговых компаниях, которые могут оказать существенное влияние на его или ее финансы и операции.

Об авторе