Аффилированные лица ответственность: Ответственность аффилированной компании — ТЕОРИЯ ПРАВА

Ответственность аффилированной компании — ТЕОРИЯ ПРАВА

Понятие аффилированности компании в отечественном законодательстве описана сжато и лояльно, нежели в западных странах. Чаще термин заменен взаимозависимостью лиц и компаний, хотя официально он больше обозначает влияние компании, лиц или группы лиц на определенную область деятельности.

Аффилированность компанииАффилированность — подчинение юридического или частного лица влиянию более крупной «материнской» организации. Следует четко разделять понятия аффилированных лиц и компаний. К первым относятся: директора, управленцы, члены совета (с контрольным пакетом акций или долей более 20%), другие управляющие органы. Компаниями же будут дочерние предприятия, филиалы, собственные подрядные фирмы.

Аффилированность компании определяет наличие более крупного сегмента, во владении одного человека, держателя основной части управляемых и регулируемых органов или же «материнской компании» (как в случае с работой франшизы).

Аффилированность лица, даже в зависимой компании, имеет совершенно иной смысл. Например, таким лицам не доверяют закупку и тотальное управление финансами, с целью обеспечения прозрачности сделок. Практика показывает, что подобный тип управленцев имеет огромное влияние на общее благосостояние фирмы, даже если он не официальный.

Ответственность при аффилированностиОсновная доля ответственности приходится на осуществление закупок, совершения сделок, подписания договоров и подобного. На этих пунктах юридическая составляющая заканчивается, и практически больше нет отраслей, на которые может повлиять аффилированность. Ответственность при совершении подобных сделок юридически ложится не только на дочернее предприятие и ее руководителей, но и «материнскую» компанию.

В крупных компаниях существует политика конфликта интересов, которая не является официальной, но в некоторых организациях она прописана во внутреннем законодательстве.

Подобной схемой часто пользуются злоумышленники и владельцы теневого бизнеса, чаще всего, если на компанию распространяется аффилированность. Ответственность при этом несет подставное лицо.

Наличие аффилированностиОпределить наличие аффилированности можно законодательно. Признание воздействия компанией или лицом на сторонний субъект может происходить и без вмешательства юристов. Как было сказано, юридические аспекты достаточно смутные и суть интересов аффилированности компании не оговаривается даже в договорах.

Для компании, юридического лица, открытого и закрытого акционерного общества, а также индивидуальных предпринимателей наличие аффилированности определяется по различным критериям. Признание аффилированности дочерней компании приходится не только при наличии хозяйственного бизнеса, но и по наличию влияния одного из акционеров на весомую часть бизнеса (более 20%).

Признание аффилированности дочерней компании приходится не только при наличии хозяйственного бизнеса, но и по наличию влияния одного из акционеров на весомую часть бизнеса (более 20%).

Аффилированные субъекты могут быть прописаны в уставном фонде. Делается это для узаконивания действий хозяйственного управленца, с целью совершения «белых» финансовых операций, получения прибыли и т. д. Четких регулирующих законов о дочерних предприятиях нет, все органы местного самоуправления проверяют компанию по определенным направлениям деятельности: закупки, соблюдение законодательства уплаты налогов и другого.

ПохожееАффилированные лица. Ответственность лица, уполномоченного выступать от имени юридического лица

Ответственность лица, уполномоченного выступать от имени юридического лица

Аффилированность и аффилированные лица

Ответственность юридического лица

Полезны ссылки

Ответственность лица, уполномоченного выступать от имени юридического лица

Законом от 05. 05.2014 № 99-ФЗ «О внесении изменений в главу 4 части 1 Гражданского кодекса РФ» вводится 531 ГК

05.2014 № 99-ФЗ «О внесении изменений в главу 4 части 1 Гражданского кодекса РФ» вводится 531 ГК

Статья 53

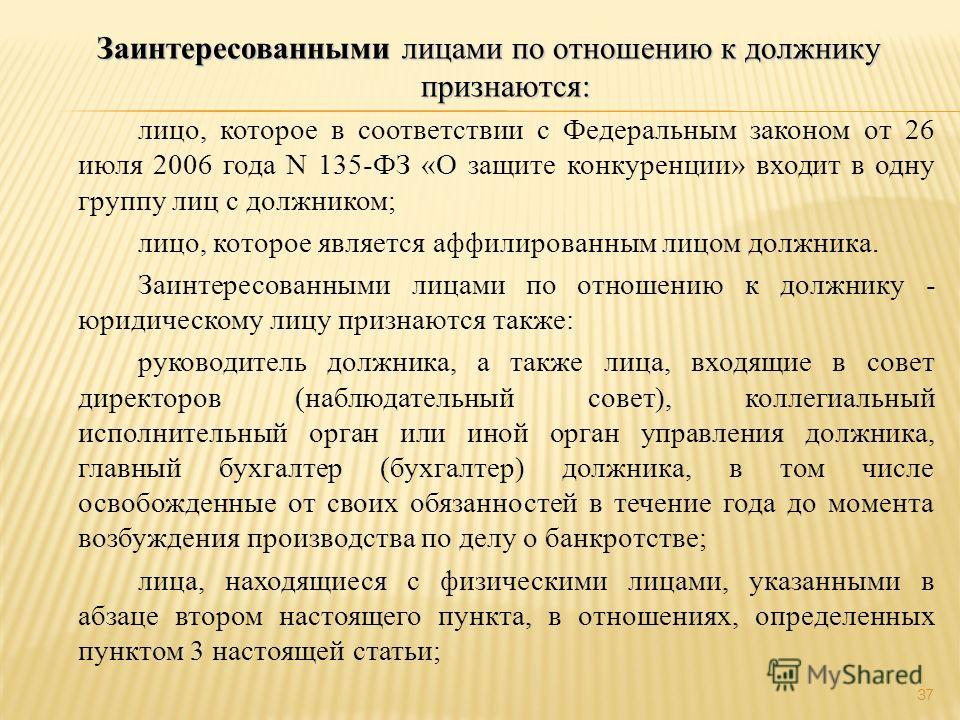

1. Ответственность лица, уполномоченного выступать от имени юридического лица, членов коллегиальных органов юридического лица и лиц, определяющих действия юридического лицаЛицо, которое в силу закона, иного правового акта или учредительного документа юридического лица уполномочено выступать от его имени (пункт 3 статьи 53), обязано возместить по требованию юридического лица, его учредителей (участников), выступающих в интересах юридического лица, убытки, причиненные по его вине юридическому лицу.

Ответственность, предусмотренную пунктом 1 настоящей статьи, несут также члены коллегиальных органов юридического лица, за исключением тех из них, кто голосовал против решения, которое повлекло причинение юридическому лицу убытков, или, действуя добросовестно, не принимал участия в голосовании.

-

Лицо, имеющее фактическую возможность определять действия юридического лица, в том числе возможность давать указания лицам, названным в пунктах 1 и 2 настоящей статьи, обязано действовать в интересах юридического лица разумно и добросовестно и несет ответственность за убытки, причиненные по его вине юридическому лицу.

В случае совместного причинения убытков юридическому лицу лица, указанные в пунктах 1 — 3 настоящей статьи, обязаны возместить убытки солидарно.

Соглашение об устранении или ограничении ответственности лиц, указанных в пунктах 1 и 2 настоящей статьи, за совершение недобросовестных действий, а в публичном обществе за совершение недобросовестных и неразумных действий (пункт 3 статьи 53) ничтожно.

Лицо, которое в силу закона, иного правового акта или учредительного документа юридического лица уполномочено выступать от его имени, несет ответственность, если будет доказано, что при осуществлении своих прав и исполнении своих обязанностей оно действовало недобросовестно или неразумно, в том числе если его действия (бездействие) не соответствовали обычным условиям гражданского оборота или обычному предпринимательскому риску.

Соглашение об устранении или ограничении ответственности лица, указанного в пункте 3 настоящей статьи, ничтожно.

Комментарии к статье 53

1 Гражданского кодекса РФУстанавливается обязанность лиц, которые в силу закона, иного правового акта или устава юридического лица уполномочены выступать от его имени, действовать в интересах этого юридического лица добросовестно и разумно. Так же и члены коллегиальных органов юридического лица должны действовать добросовестно и разумно в интересах этих юридических лиц.

В случае нарушения этой обязанности указанные лица будут нести ответственность перед юридическим лицом — они должны будут возместить причиненные по их вине убытки, если они действовали недобросовестно и неразумно. В настоящее время аналогичные нормы имеются в специализированном законодательстве об отдельных видах юридических лиц, но на практике их применение не получило широкого распространения в силу сложности доказывания неразумности и недобросовестности.

В пояснительной записке к Проекту сказано, что установление ответственности — это следование общеевропейским тенденциям развития законодательства о статусе юридических лиц.

Статья 531 ГК усиливает традиционные положения об имущественной ответственности лиц, уполномоченных выступать от имени соответствующего юридического лица (т.е. физических лиц, являющихся его органами — руководителями), а также членов его коллегиальных органов (наблюдательных советов, правлений и т.п.) и лиц, фактически определяющих (контролирующих) его действия.

Все эти лица должны возмещать убытки, причиненные ими юридическому лицу, если будет доказано, что при осуществлении своих прав и исполнении обязанностей они действовали недобросовестно или неразумно, в том числе если их действия (бездействие) не соответствовали обычным условиям гражданского оборота или обычному предпринимательскому риску.

В абз. 2 п. 5 ст. 531

Предусматривается, что в отношениях между юридическим лицом и членами его органов должно, в первую очередь, применяться законодательство о юридических лицах, и лишь в части, не урегулированной этим законодательством, — нормы трудового права.

Аффилированность и аффилированные лица

Новая редакция ГК (статья 532) вводит понятие «Аффилированность»:

Статья 53

2. АффилированностьВ случаях, если настоящий Кодекс или другой закон ставит наступление правовых последствий в зависимость от наличия между лицами отношений связанности (аффилированности), наличие или отсутствие таких отношений определяется в соответствии с законом.

Комментарий к статье 53

2 ГКВ последнее время (особенно после поручений Председателя Правительства РФ в декабре 2011 и марте 2012 года) широко используется мудреный термин аффилированный, аффилированное лицо, бенефициар. А что же оно означает?

Аффилированный (от англ. аffiliation — соединение, связь) — дочерний; соединенный, связанный.

аffiliation — соединение, связь) — дочерний; соединенный, связанный.

Такое же по смысловое значение дано этому понятию в статье 532 ГК.

Эта новелла ГК РФ является важной, т.к. устанавливает единое регулирование юридической связанности лиц: аффилированности и контролирующего лица.

Согласно статье 532 ГК наличие аффилированности определяется как юридическими признаками, так и фактическими обстоятельствами, что по мнению законодателя должно препятствовать злоупотреблениям в соответствующих сферах.

Ответственность юридического лица в Законе от 05.05.2014 № 99-ФЗ «О внесении изменений в главу 4 части 1 Гражданского кодекса РФ»

В Законе от 05.05.2014 № 99-ФЗ «О внесении изменений в главу 4 части 1 Гражданского кодекса РФ» статья 56 ГК изложена в новой редакции:

Статья 56. Ответственность юридического лица

Редакция ст. 56 ГК РФдо 01.  09.2014 09.2014 | Редакция ст. 56 ГК РФ с 01.09.2014(в редакции Закона № 99-ФЗ) |

|---|---|

Если несостоятельность (банкротство) юридического лица вызвана учредителями (участниками), собственником имущества юридического лица или другими лицами, которые имеют право давать обязательные для этого юридического лица указания либо иным образом имеют возможность определять его действия, на таких лиц в случае недостаточности имущества юридического лица может быть возложена субсидиарная ответственность по его обязательствам. |

Особенности ответственности казенного предприятия и учреждения по своим обязательствам определяются правилами абзаца третьего пункта 6 статьи 113, пункта 3 статьи 12321, пунктов 3 — 6 статьи 12322 и пункта 2 статьи 12323 настоящего Кодекса. Особенности ответственности религиозной организации определяются правилами пункта 2 статьи 12328 настоящего Кодекса. |

Статья написана и размещена 16 июня 2012 года. Дополнена — 05. 01.2013, 09.05.2014

01.2013, 09.05.2014

ВНИМАНИЕ!

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Автор: юрист и налоговый консультант Александр Шмелев © 2001 — 2015

Информация помогла? | Понравилась статья? | Нравится |

Полезные ссылки по теме «Аффилированные лица.

Ответственность лица, уполномоченного выступать от имени юридического лица»

Краткий обзор всех существенных изменений в ГК РФ

Изменения в статьи 1 — 10 ГК РФ (Закон № 302-ФЗ от 30.12.2013):

Изменения в статьи 48 — 12328 ГК РФ — положения о юридических лицах (Закон № 99-ФЗ от 05.05.2014)

Изменения в Гражданский кодекс РФ, внесенные Законом № 100-ФЗ от 07.05.2013 и Законом № 142-ФЗ от 02.07.2013:

Изменения в ГК РФ, внесенные Законом № 367-ФЗ от 21. 12.2013 (статьи 334 — 3922 ГК)

12.2013 (статьи 334 — 3922 ГК)

Изменения в статьи 307 — 395 ГК РФ в части обязательственного права (Закон № 42-ФЗ от 08.03.2015)

Изменения в общие положения о договоре (статьи 4291 — 4491) (Закон № 42-

Аффилированный родственник в законе

НОВЫЙ ПРОЕКТ ДОЛЖЕН ПОМЕШАТЬ ПИЛИТЬ БЮДЖЕТ

Комитет Госдумы по вопросам собственности рассмотрит законопроект «Об аффилированных лицах». Он был внесен в Госдуму еще в 1999 году, принят в первом чтении, но в последующем завис в думской базе. Причина рекордно долгого прохождения законопроекта – он бьет по интересам чиновников и их родственников, безнаказанно распиливающих госсредства, а также защищает права акционеров. Но в нынешнем созыве Госдумы законопроект имеет шансы быть наконец принятым, заверил московского собкора «БИЗНЕС Online» один из его авторов – депутат-эсер Михаил Емельянов.

ТЕРМИН РАЗОШЕЛСЯ НА 33 ЗАКОНА

Необходимость принятия закона «Об аффилированных лицах» вызвана отсутствием внятного определения данного понятия, говорится в пояснительной записке к законопроекту. При этом сам термин «аффилированные лица», по подсчетам минэкономразвития РФ, в том или ином виде используется в 33 действующих законах. В частности, в законе «Об акционерных обществах», «О защите конкуренции на рынке финансовых услуг», «О рынке ценных бумаг», «О конкуренции и ограничении монополистической деятельности на товарных рынках».

При этом сам термин «аффилированные лица», по подсчетам минэкономразвития РФ, в том или ином виде используется в 33 действующих законах. В частности, в законе «Об акционерных обществах», «О защите конкуренции на рынке финансовых услуг», «О рынке ценных бумаг», «О конкуренции и ограничении монополистической деятельности на товарных рынках».

Но в законах, регламентирующих защиту конкуренции, используется термин «группа лиц». Попытка привязать понятие аффилированных лиц к антимонопольному законодательству привела к тому, что налоговое законодательство использует иной вариант термина аффилированности — «взаимозависимые лица».

Кроме того, в настоящее время в законодательстве РФ не решена проблема раскрытия информации об аффилированных лицах и ответственности за ее нераскрытие, уточняют авторы законопроекта (Николай Арефьев, Адриан Пузановский, Николай Савельев, Валерий Сергиенко, Михаил Емельянов и другие депутаты).

«Аффилированные лица — физические и (или) юридические лица, находящиеся в определенной настоящей статьей взаимосвязи с иным лицом», говорится в законопроекте. Формулировка не выглядит исчерпывающей. Зато содержит 24 признака аффлированности физических и юридических лиц.

Формулировка не выглядит исчерпывающей. Зато содержит 24 признака аффлированности физических и юридических лиц.

АФФИЛИРОВАННОЕ ПО СЕМЕЙНОМУ КОДЕКСУ ЛИЦО

Основной признак аффилированности – наличие у компании 20% и более голосующих акций или 20% и более уставного капитала в дочерней компании. Аналогичное требование распространяется на «физическое лицо и (или) его супруга, родителей и иных лиц, которые в соответствии с Семейным законодательством РФ являются близкими родственниками».

Согласно законопроекту, юридические лица и индивидуальные предприниматели должны вести учет аффилированных лиц в порядке. Особенности учета аффилированных лиц, являющихся эмитентами публично размещаемых ценных бумаг, устанавливаются федеральным органом исполнительной власти, регулирующим рынок ценных бумаг.

В законопроекте содержится перечень сведений, которые должна содержать информация об аффилированных лицах. Например, информация о физических лицах, являющихся аффилированными лицами юридических лиц, должна содержать следующие сведения: фамилия, имя, отчество с указанием, являются ли они индивидуальными предпринимателями; основание, по которому они являются аффилированными лицами данного юридического лица; дата, с которой они являются аффилированными лицами данного юридического лица; принадлежащий им (в том числе как доверительным управляющим или представителям) процент голосующих акций, уставного (складочного) капитала или голосов в высшем органе управления юридического лица.

Например, информация о физических лицах, являющихся аффилированными лицами юридических лиц, должна содержать следующие сведения: фамилия, имя, отчество с указанием, являются ли они индивидуальными предпринимателями; основание, по которому они являются аффилированными лицами данного юридического лица; дата, с которой они являются аффилированными лицами данного юридического лица; принадлежащий им (в том числе как доверительным управляющим или представителям) процент голосующих акций, уставного (складочного) капитала или голосов в высшем органе управления юридического лица.

Лица, виновные в нарушении требований, установленных российским законодательством к предоставлению информации о своих аффилированных лицах, несут ответственность в размере, не превышающем 1000-кратный МРОТ, говорится в законопроекте.

Он был внесен в план законопроектной деятельности комитета Государственной Думы по собственности, приватизации и хозяйственной деятельности еще во втором созыве, в 1999 году. В 2001-м был принят в первом чтении. Затем неоднократно фигурировал в планах на принятие, но дальше рамок комитета не выходил.

В 2001-м был принят в первом чтении. Затем неоднократно фигурировал в планах на принятие, но дальше рамок комитета не выходил.

ПРОТИВ РАСПИЛА БЮДЖЕТНЫХ СРЕДСТВ

С формальной точки зрения законопроект никто «не зарубал». Есть даже положительный отзыв правительства на этот законопроект, правда, с многочисленными замечаниями. Например, правительственные юристы предлагали вот так переписать термин «аффилированные лица» – это «юридические и (или) физические лица, находящиеся в определенных отношениях, способных оказывать влияние на получение выгоды в результате осуществления предпринимательской и (или) иной деятельности».

«В Думе второго созыва были сильны позиции КПРФ, и такой закон, ударяющий по интересам чиновников и их родственников, еще мог быть принят. Потом это стало невозможным», — говорит один из авторов законопроекта — зампред фракции «Справедливая Россия» Михаил Емельянов.

Он признает, что закон несовершенен, его необходимо переделать, сохранив не букву, но дух требований к аффилированным лицам. Дух закона должен состоять в том, чтобы чиновники и их родственники не могли образовывать вокруг госкомпаний и акционерных обществ с госучастием многочисленные фирмочки, занимающиеся освоением бюджетных средств, считает депутат.

Дух закона должен состоять в том, чтобы чиновники и их родственники не могли образовывать вокруг госкомпаний и акционерных обществ с госучастием многочисленные фирмочки, занимающиеся освоением бюджетных средств, считает депутат.

По его мнению, за нарушение этого закона необходимо вводить не только административную, но и уголовную ответственность.

Похоже, законопроект действительно может быть наконец принят Госдумой. По крайней мере, в комитете по вопросам собственности большинство составляют представители фракций КПРФ (во главе с председателем) и «Справедливой России». И это значит, что проект может быть рекомендован к принятию на пленарной сессии.

Кроме того, на этой неделе президент РФ Дмитрий Медведев

потребовал от руководителей госкомпаний и АО с госдолей до блокирующего пакета отчитаться о своих доходах (и доходах членов семей) за прошлый год не позднее 1 апреля. Это требование не получится выполнить, если не определить, кто с кем аффилирован.

На одном из первых заседаний Совета Госдумы во главе со спикером Сергеем Нарышкиным было определено, что судьбу законопроектов из думских запасников будут определять профильные комитеты. Законопроект, ранее принятый в первом чтении, может быть возвращен к процедуре первого чтения, но может быть и принят Госдумой по ускоренной процедуре.

ДО 4 МАРТА НЕ СКАЖЕТ НИКТО

Депутатскому законопроекту об аффилированных лицах и компаниях придется конкурировать еще с двумя аналогичными законопроектами и поправками в действующее законодательство. Известно, что администрация президента, точнее, президентский совет по кодификации готовит соответствующие поправки в Гражданский кодекс. Своя версия решения проблемы аффилированных лиц имеется и у минэкономразвития РФ. Чей вариант дойдет до принятия, не скажет никто. По крайней мере, до 4 марта.

В юридической практике почти нет случаев наказания компаний со стороны регулятора за непредоставление информации об аффилированных лицах и информации о выпуске ценных бумаг. За два последних года ФСФР оштрафовала только Сбербанк и ОАО «Первый канал».

За два последних года ФСФР оштрафовала только Сбербанк и ОАО «Первый канал».

В настоящее время в российском праве тема аффилированности раскрыта недостаточно, согласен с депутатами старший юрист Поволжской дирекции юридической компании VEGASLEX Игорь Гусев.

«Действующие нормативные акты не отражают все возможные случаи аффилированности, не разрешают проблемы раскрытия информации о таких лицах, не предусматривают ответственности за сокрытие сведений об аффилированных лицах, в том числе не закрепляют порядок и момент признания лиц аффилированными», — пояснил Гусев газете «БИЗНЕС Online».

Нормы законопроекта должны быть направлены на защиту инвесторов от негативного влияния аффилированных лиц, действующих вопреки и в ущерб интересам компании, добавляет эксперт. А меры ответственности должны соответствовать значительности совершенного деяния: от административной — за сокрытие информации, непредоставление сведений, до уголовной — при значительном ущербе предприятию.

Елена Наговицына — начальник департамента налогового и финансового права юридической фирмы «Частное право»:

— Не допустить участие аффилированных лиц в пилежке госсредств очень просто. К 1 февраля правительство обязало госкомпании предоставить список бенефициаров и их контрагентов. Достаточно сличить этот список бенефициаров с фамилиями тех, кто подписывает договора между госкомпаниями.

КТО КОМУ ДРУГ

Термин «аффилированные лица» происходит от английского слова to affiliate (усыновлять, принимать в качестве дочернего предприятия). Он заимствован из англо-американского права и обозначает лиц, находящихся в той или иной хозяйственной (экономической) зависимости друг от друга. Так, в США аффилированной считается компания, пять и более процентов голосующих акций которой принадлежат другой компании.

По законопроекту аффилированными лицами считаются:

— член совета директоров (наблюдательного совета) или иного коллегиального органа управления, член его коллегиального исполнительного органа, а также лицо, осуществляющее полномочия его единоличного исполнительного органа;

— лица, которые имеют право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на акции (вклады, доли), составляющие уставный (складочный) капитал данного юридического лица;

— юридическое лицо, в котором данное юридическое лицо имеет право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на акции (вклады, доли), составляющие уставный (складочный) капитал данного юридического лица;

— если юридическое лицо является участником финансово-промышленной группы, к его аффилированным лицам также относятся члены советов директоров (наблюдательных советов) или иных коллегиальных органов управления, коллегиальных исполнительных органов участников финансово-промышленной группы, а также лица, осуществляющие полномочия единоличных исполнительных органов участников финансово-промышленной группы;

— лица, принадлежащие к той группе лиц, к которой принадлежит данное юридическое лицо.

Аффилированными лицами физического лица, осуществляющего предпринимательскую деятельность, являются:

— юридическое лицо, в котором данное физическое лицо имеет право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на акции (вклады, доли), составляющие уставный (складочный) капитал данного юридического лица;

— лица, принадлежащие к той группе лиц, к которой принадлежит данное физическое лицо.

#EPAMONLINE: Адвокаты ЕПАМ рассказали о рисках для акционеров и возможностях для независимых кредиторов в связи с практикой субординации требований в банкротстве — Новости Бюро

12 октября 2020#EPAMONLINE: Адвокаты ЕПАМ рассказали о рисках для акционеров и возможностях для независимых кредиторов в связи с практикой субординации требований в банкротстве

24 сентября 2020 года в Адвокатском бюро «Егоров, Пугинский, Афанасьев и партнеры» прошла онлайн-дискуссия «Субординация требований в банкротстве: риски для акционеров и возможности для независимых кредиторов». Управляющий партнер санкт-петербургского офиса Иван Смирнов, старшие юристы Сергей Королев и Александра Стельмах и юрист Андрей Есманский разобрали обзор судебной практики Президиума Верховного Суда РФ, посвященный вопросам субординации требований контролирующих кредиторов. Адвокаты рассказали о новых решениях проблем участия контролирующих лиц в делах о несостоятельности, в каких случаях независимые кредиторы могут лишить аффилированных с должником лиц контроля над процедурой, а также разъяснили, какие риски новая практика создает для акционеров, предоставивших своим компаниям заемное финансирование.

Управляющий партнер санкт-петербургского офиса Иван Смирнов, старшие юристы Сергей Королев и Александра Стельмах и юрист Андрей Есманский разобрали обзор судебной практики Президиума Верховного Суда РФ, посвященный вопросам субординации требований контролирующих кредиторов. Адвокаты рассказали о новых решениях проблем участия контролирующих лиц в делах о несостоятельности, в каких случаях независимые кредиторы могут лишить аффилированных с должником лиц контроля над процедурой, а также разъяснили, какие риски новая практика создает для акционеров, предоставивших своим компаниям заемное финансирование.

Последние тренды

Правительство одобрило продление моратория на банкротство до начала января для компаний из наиболее пострадавших от пандемии отраслей. «По истечении срока действия моратория количество дел кратно возрастет. Конкуренция между кредиторами и должниками за контроль над банкротством усилится», — отметил Иван Смирнов.

Активно совершенствуется правоприменительная практика в части установления контроля над банкротством со стороны назначаемых СРО и арбитражного управляющего, определения аффилированных лиц, контролирующего должника лица и контролируемой задолженности, а также привлечения к субсидиарной ответственности.

Субординация требований – новый институт, предложенный правоприменительной практикой – позволяет судам любые отношения внутри группы компаний, аффилированных или контролирующих должника лиц признавать корпоративными, тем самым понижая права требования таких лиц в очередности удовлетворения перед другими кредиторами. Что экономически приводит к невозможности удовлетворения таких прав требований и ограничению в правах, за исключением процессуальных. Благодаря этому институту аффилированного кредитора можно понизить в реестре по сути до статуса участника. «Очевидно, что после выбора арбитражного управляющего через назначенное СРО кредиторы и должники будут противоборствовать друг другу именно в этой части», — подчеркнул Иван Смирнов.

«С учетом сложившейся практики и аффилированным лицам, и независимым кредиторам нужно задуматься, как выстраивать свою работу», — продолжил Сергей Королев. Можно выделить три ситуации, распространяющиеся на аффилированных лиц в банкротстве. Первая – это когда есть какие-либо сомнения в том, что у аффилированного лица и должника были реальные хозяйственные отношения. В таком случае требования аффилированного лица не включат в реестр. Чтобы этому противостоять, необходимо представить в суд набор доказательств, подтверждающих хозяйственные отношения. Вторая ситуация — если реальные хозяйственные отношения и были подтверждены, высока вероятность, что требования аффилированного лица субординируют. И если юридически это означает, что компания будет участвовать в банкротстве, то с экономической точки зрения это очень близко к отказу о включении в реестр. В третьем случае возможно полноценное включение в реестр, если доказано реальное и добросовестное ведение хозяйственных отношений, а также нет критериев для субординации.

Первая – это когда есть какие-либо сомнения в том, что у аффилированного лица и должника были реальные хозяйственные отношения. В таком случае требования аффилированного лица не включат в реестр. Чтобы этому противостоять, необходимо представить в суд набор доказательств, подтверждающих хозяйственные отношения. Вторая ситуация — если реальные хозяйственные отношения и были подтверждены, высока вероятность, что требования аффилированного лица субординируют. И если юридически это означает, что компания будет участвовать в банкротстве, то с экономической точки зрения это очень близко к отказу о включении в реестр. В третьем случае возможно полноценное включение в реестр, если доказано реальное и добросовестное ведение хозяйственных отношений, а также нет критериев для субординации.

Эти правила применяются в отношении следующих лиц: контролирующее должника лицо, связанные между собой лица, в совокупности контролирующие должника (если только они не докажут, что их поведение не являлось скоординированным), кредитор, контролируемый тем же лицом, что и должник, а также дочернее общество.

Полный отказ во включении в реестр

Обзор рассматривает две распространенные ситуации, когда во включении требований в реестр отказывают в полном объеме. Например, если должник получил деньги, но перевел их другому лицу, входящему в тот же холдинг. Суд такую операцию, вероятнее всего, признает мнимой и не включит долг в реестр. Другой распространенный случай, когда по документам должнику поставили товар, но у добросовестных кредиторов возникают сомнения в реальности поставки и ценообразовании. Если сомнения не устранены, то во включении таких требований полностью отказывают.

«Если добросовестный контрагент хочет включить свои требования в реестр и видит подозрительные требования, следует вооружиться новыми правилами. Самое главное – доказать аффилированность, это та отправная точка, когда бремя доказывания перекладывается на недобросовестного должника», — рекомендовал Сергей Королев.

Основания для субординации

«Обзор выделяет три основания для субординации: предоставление должнику финансирования контролирующим должника и аффилированными с ним лицами в ситуации, когда он находится в состоянии имущественного кризиса, изначальное предоставление должнику недостаточного капитала для ведения деятельности и субсидиарная ответственность контролирующих должника лиц», — перечислила Александра Стельмах.

Правоприменитель исходит из принципа добросовестности должника, который должен при наличии первых признаков банкротства заявить о собственном банкротстве. В предбанкротной ситуации контролирующему должника лицу не следует спасать свою компанию путем предоставления займов или другими способами скрытого финансирования, поскольку при последующем банкротстве должника, такое финансирование станет нереестровым благодаря институту субординации. «Используя аналогию медицинской практики, правоприменитель через механизм субординации предлагает больному не заниматься самолечением с сокрытием от окружающих факта своей болезни, а официально признаться о болезни, чтобы предотвратить как дальнейшее ухудшение здоровья больного, так и возможное заражение других», — привел пример Иван Смирнов.

Правоприменитель требует от должника сразу заявить своим контрагентам, что он находится в экономическом кризисе и существует серьезный риск невыполнения обязательств. «Таким образом, если у контролирующего лица должника есть финансовая возможность сохранить хозяйственную деятельность должника, то самый безопасный вариант — это инициировать процедуру банкротства и в рамках переговоров с конкурсными кредиторами заключить мировое соглашение», — рекомендовал адвокат.

«При этом следует помнить, что любые сомнения в том, что должник был в хорошем финансовом состоянии толкуется в пользу независимых кредиторов, и при наличии таких сомнений требования аффилированных лиц должны понижаться», — отметила Александра.

Какие требования могут быть понижены в очередности

«Предоставление денежных средств или иного имущества, отсрочка или рассрочка платежа по договору поставки, аренды, подряда и др., обеспечительные сделки, например, поручительство за должника, приобретение требований независимых кредиторов, иное исполнение обязательства за должника, — все это разновидности компенсационного финансирования», — перечислила Александра Стельмах. Спикер отметила один из неочевидных случаев – непринятие мер по взысканию дебиторской задолженности. Александра привела пример из практики, когда аффилированное лицо сдавало в аренду имущество и не взыскивало арендную плату в течение 3 лет. Эта ситуация может быть рассмотрена как предоставление финансирования и отдаление обращения с заявлением о банкротстве общества.

Еще один распространенный случай финансирования — когда при учреждении общества ему устанавливают минимальный уставный капитал, а все финансирование бизнеса проводится через займы. Таким образом, учредитель берет на себя минимальные риски и фактически перекладывает их на будущих кредиторов. В этом случае требования субординируются, отметил юрист.

При привлечении аффилированного лица к субсидиарной ответственности требования также могут быть понижены в очередности. Если вопрос о привлечении контролирующего лица к субсидиарной ответственности только рассматривается, выплаты по его требованию приостанавливаются, а соответствующие суммы резервируются до момента принятия определения о привлечении к субсидиарной ответственности. В этом случае Андрей рекомендовал принимать обеспечительные меры в виде запрета на расчеты с контролирующим должника лицом. Если контролирующее должника лицо уже привлечено ответственности, то причитавшаяся ему сумма распределяется между остальными кредиторами, после чего определяется размер субсидиарной ответственности.

«В случае если аффилированный кредитор покупает требования независимого кредитора для контроля над процедурой, требования становятся «плохими» и должны субординироваться, т.к. это – скрытая форма отсрочки банкротства. В противоположной ситуации, когда независимый кредитор покупает требования у аффилированного кредитора, требование также должно субординироваться, т.к. природа долга не поменялась», — обратил внимание Сергей Королев.

Договор покрытия

Понятие договора покрытия – еще одна новелла, которую ввел обзор. Договор покрытия представляет собой соглашение о предоставлении должнику компенсации за изъятые из его оборота активы посредством осуществления аффилированным лицом платежа в пользу внешнего кредитора должника. «Предоставление возмещения по договору покрытия влечет отказ во включении требований в реестр», — предупредила Александра Стельмах.

Чтобы доказать отношения покрытия, необходимо прежде всего установить аффилированность должника и кредитора. Далее следует представить доказательства суду о том, что имело место перемещение денежных средств или иных активов внутри группы лиц, при этом активы были изъяты из имущественной массы должника ранее, в счет чего впоследствии он получил предоставление от аффилированного лица. Независимым кредиторам для доказывания следует истребовать банковские выписки должника и аффилированных лиц, договоры между должником и аффилированными лицами, акты взаимозачета, иные доказательства перераспределения активов внутри группы. «При этом стоимость неденежного предоставления может умышленно искажаться, в связи с чем может понадобиться проведение независимой оценки внутригрупповых предоставлений», — предостерегла юрист.

Рекомендации для защиты прав кредиторов

У кредиторов есть множество способов противостоять аффилированным лицам и добиваться исключения контролируемой задолженности из реестра. Любой кредитор, участвующий в деле о банкротстве может вступить в обособленный спор и заявить свое возражение независимо от суммы его требования. Но прежде чем в такие споры вступать, следует определить круг контролирующих должника и связанных с ними лиц для их мониторинга. Любое новое лицо следует проверять на предмет независимости или связи с должником и принимать участие в рассмотрении как их требований, так и требований правопреемников. «Во-первых, необходимо указывать на фиктивность долга и требовать доказательств его реальности. Во-вторых, если есть подозрение о внутригрупповом покрытии, истребовать информацию о внутригрупповых расчетах. В-третьих, если долг реальный, то в таком случае можно добиваться, чтобы он не был включен в третью очередь. Поможет доказывание, что заем был предоставлен в состоянии имущественного кризиса должника. В-четвертых, проверять обстоятельства финансирования должника в начальный период его деятельности. И наконец, если есть основания субсидиарной ответственности, требовать введения обеспечительных мер», — резюмировал Андрей Есманский.

Но прежде чем в такие споры вступать, следует определить круг контролирующих должника и связанных с ними лиц для их мониторинга. Любое новое лицо следует проверять на предмет независимости или связи с должником и принимать участие в рассмотрении как их требований, так и требований правопреемников. «Во-первых, необходимо указывать на фиктивность долга и требовать доказательств его реальности. Во-вторых, если есть подозрение о внутригрупповом покрытии, истребовать информацию о внутригрупповых расчетах. В-третьих, если долг реальный, то в таком случае можно добиваться, чтобы он не был включен в третью очередь. Поможет доказывание, что заем был предоставлен в состоянии имущественного кризиса должника. В-четвертых, проверять обстоятельства финансирования должника в начальный период его деятельности. И наконец, если есть основания субсидиарной ответственности, требовать введения обеспечительных мер», — резюмировал Андрей Есманский.

Риски для акционеров и холдинговых структур

С учетом новых разъяснений все формы финансирования внутри холдинговых структур находятся под угрозой. Во-первых, есть угроза потери денег, на которые материнская компания рассчитывала в случае банкротства. Во-вторых, даже когда учреждается новое юридическое лицо в холдинговой структуре, нет определенности, какой размер уставного капитала будет адекватным для деятельности компании и какое заемное финансирование потребуется. Кроме того, когда у должника возникают проблемы, практику субординации можно рассматривать как дополнительное препятствие финансовому оздоровлению должника.

Во-первых, есть угроза потери денег, на которые материнская компания рассчитывала в случае банкротства. Во-вторых, даже когда учреждается новое юридическое лицо в холдинговой структуре, нет определенности, какой размер уставного капитала будет адекватным для деятельности компании и какое заемное финансирование потребуется. Кроме того, когда у должника возникают проблемы, практику субординации можно рассматривать как дополнительное препятствие финансовому оздоровлению должника.

Среди рекомендаций при предоставлении финансирования Андрей Есманский выделил необходимость указывать в договоре займа цель финансирования и сохранять доказательства невозможности увеличения уставного капитала, привлечение финансирования из внешних источников, сбор доказательств, подтверждающих отсутствие имущественного кризиса должника на момент предоставления финансирования, заключение с мажоритарными кредиторами соглашения о санации должника. В случае если банкротство неизбежно, необходимо принимать меры по судебному взысканию задолженности.

В заключение дискуссии Иван Смирнов отметил, что закрепленные в обзоре оценочные критерии порождают множество спорных ситуаций, и в течение полугода-года будет наблюдаться консолидация практики и ее стабилизация в законе, который установит правила поведения на будущее. Правоприменение будет выстраиваться в рамках содержащихся в обзоре указаний, которые уже сейчас порождает ломку устоявшихся подходов и принципов презумпции.

Аффилированные лица в банкротстве: судебная практика

В юридической практике достаточно часто встречается факт «контролируемого» банкротства должника аффилированными лицами[1]. Многие используют этот способ как механизм ухода от ответственности и сокрытия имущества от кредиторов.

При этом до 29 января 2020 года отсутствовала единая практика применения разрешения споров, связанных с установлением в процедурах банкротства требований контролирующих должника и аффилированных с ним лиц (Обзор судебной практики, утв. Президиумом Верховного Суда Российской Федерации 29 января 2020 года). Давайте посмотрим на примере.

В процессе принимали участие юристы нашей фирмы. Дело было о банкротстве компании. В его ходе с целью контроля и получения максимальных выплат в рамках расчетов с кредиторами было подано несколько требований аффилированных с должником кредиторов, которые при первичном рассмотрении были включены в реестр требований кредиторов.

В рамках настоящего дела рассматривалось требование кредитора о включении в реестр требований кредиторов должника на основании вексельного долга и выдаче займов.

Однако, после вступления в дело «стороннего» кредитора, который оказался за реестром, картина изменилась. Именно в связи с оспариванием с его стороны такого включения суд, после возвращения из кассационной инстанции дела и отмены включения требований в реестр, начал более детально рассматривать настоящие требования.

После отмены в кассационной инстанции дело было возвращено на новое рассмотрение и кредитору было отказано во включении в реестр требований кредиторов должника в полном объеме. В результате повторного рассмотрения было установлено, что эта сделка мнимая. Почему? Передача собственных векселей не является куплей-продажей ценной бумаги — следовательно, у покупателя, получившего собственные векселя векселедателя, не возникает обязательств покупателя, основанных на положениях п. 1 ст. 486 ГК РФ. А возникшие между сторонами такого договора отношения могут быть квалифицированы как заемные при наличии доказательств реального предоставления денежных средств.

В результате повторного рассмотрения было установлено, что эта сделка мнимая. Почему? Передача собственных векселей не является куплей-продажей ценной бумаги — следовательно, у покупателя, получившего собственные векселя векселедателя, не возникает обязательств покупателя, основанных на положениях п. 1 ст. 486 ГК РФ. А возникшие между сторонами такого договора отношения могут быть квалифицированы как заемные при наличии доказательств реального предоставления денежных средств.

Суду удалось установить и доказать, что это являлось не добросовестным финансированием деятельности должника, а хорошо замаскированным транзитом денежных средств внутри группы аффилированных лиц с конечным бенефициаром, который контролировал как должника, так и аффилированных кредиторов.

Все сделки были признаны корпоративным займом и исключены из реестра требований кредиторов. К сожалению, такая картина является обыденной для большинства «контролируемых» банкротств.

В результате рассмотрения дела судом вынесено решение об отказе во включении в реестр требований кредиторов должника требований четырех аффилированных с должником кредиторов. При этом аффилированные кредиторы более такое решение не обжаловали[2].

С учетом изложенных выше разъяснений, суд счел возможным квалифицировать взаимоотношения между кредиторами и должником как взаимоотношения из договора займа.

Верховным Судом РФ сформирована судебная практика, согласно которой суд вправе переквалифицировать заемные отношения в отношения по поводу увеличения уставного капитала по правилам пункта 2 статьи 170 ГК РФ либо по правилам об обходе закона (пункт 1 статьи 10 ГК РФ, абз.8 ст. 2 Закона о банкротстве), признав за спорным требованием статус корпоративного.

Выводы и рекомендации

Зачастую в связи с тем, что именно аффилированный с должником кредитор выступает инициатором банкротства и выбирает арбитражного управляющего, последний неполно исследует банковские выписки и делает анализ движения денежных средств по расчетным счетам.

В таких ситуациях видна закономерность в поступлении денег от аффилированного лица в качестве материальной помощи и последующего перевода этих же денег на расчетный счет иной организации в счет погашения задолженности (в том числе по договорам займа). Конечным бенефициаром является одно и то же лицо, либо неразрывно связанное с ним лицо (например, близкий родственник).

Совершая мнимые либо притворные сделки их стороны, будучи заинтересованными в сокрытии от третьих лиц истинных мотивов своего поведения, как правило, верно оформляют все деловые бумаги. Но создавать реальные правовые последствия, соответствующие тем, что указаны в составленных ими документах, не стремятся (см. Определение Судебной коллегии по экономическим спорам ВС РФ от 14.02.2019 № 305-ЭС18-17629 по делу № А40-122605/2017).

Таким образом, бремя опровержения корпоративной природы требования лежит на заинтересованном лице, заявившем о включении требования в реестр. Удовлетворение таких требований происходит после расчетов с другими независимыми кредиторами за счет оставшегося имущества (Определение ВС РФ от 15.02.2018 Ж305-ЭС17-17208).

Удовлетворение таких требований происходит после расчетов с другими независимыми кредиторами за счет оставшегося имущества (Определение ВС РФ от 15.02.2018 Ж305-ЭС17-17208).

В отсутствии доказательств разумной экономической цели совершения сделки между аффилированными лицами действия по перечислению денег по Договору, а также в отсутствие полных сведений о его возврате, носят исключительно корпоративный характер и не подлежат учету в реестре требований кредиторов должника. Этот вывод подтверждается судебной практикой — в частности, Определением коллегии по экономическим спорам ВС РФ от 06.07.2017 № 308-ЭС 17-1556 (2).

Из всего, что мы сегодня рассмотрели, становится более понятен механизм оспаривания требований аффилированных с должником кредиторов. Зачастую достаточно доказать факт взаимозависимости лиц по той или иной сделке, чтобы требование не было включено в реестр требований кредиторов. И, как следствие, отсутствовала возможность «контролируемого» банкротства или банкротства с целью прекращения деятельности должника как части цепочки транзита денег (и сокрытия реальной картины деятельности должника).

Отдельно отметим: в случае прекращения деятельности такого должника в последующем возможно инициировать банкротство аффилированного лица. Это. по сути, один из механизмов сокрытия преступного сговора между аффилированными лицами и ухода конечного бенефициара от уголовной и субсидиарной ответственности.

Рекомендуем более тщательно подходить к рассмотрению требований кредиторов, так как не все из них являются действительными. В случае включения требований таких аффилированных кредиторов шанс на получение добросовестным кредитором какой-либо значительной суммы в случае распределения конкурсной массы может стремиться к нулю. В этой ситуации львиная доля конкурсной массы уйдет на счет аффилированного кредитора, то есть должник фактически оставит данные денежные средства на своем счету.

То же самое касается и реализации имущества в рамках банкротства — если контролирующим кредитором будет аффилированное с должником лицо, то при реализации имущества его цена может быть значительно занижена или оно может быть приобретено за меньшую стоимость аффилированным с должником лицом.

[1] Статья 19 ФЗ от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» предусматривает, что заинтересованным лицом по отношению к должнику признается лицо, которое является аффилированным лицом должника, в том числе физические и юридические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц, осуществляющих предпринимательскую деятельность (например, учредитель должника).

[2] Определение Арбитражного суда г. Москвы по делу №А40-105425/18-184-125 от 28.02.2020.

Критерии аффилированного лица для строительных и проектных организаций

Разъяснение ФАС России по вопросу установления критериев аффилированного лица

для строительных и проектных организаций

Понятие «аффилированного лица» определено законом РСФСР:

Закон РСФСР «О конкуренции и ограничении монополистической деятельности на товарных рынках» от 22 марта 1991 года №948-1

Статья 4. Определение основных понятий

Определение основных понятий

- В настоящем Законе используются следующие понятия:

- аффилированные лица — физические и юридические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц, осуществляющих предпринимательскую деятельность;

- аффилированными лицами юридического лица являются:

- член его Совета директоров (наблюдательного совета) или иного коллегиального органа управления, член его коллегиального исполнительного органа, а также лицо, осуществляющее полномочия его единоличного исполнительного органа;

- лица, принадлежащие к той группе лиц, к которой принадлежит данное юридическое лицо;

- лица, которые имеют право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица;

- юридическое лицо, в котором данное юридическое лицо имеет право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица;

- если юридическое лицо является участником финансово-промышленной группы, к его аффилированным лицам также относятся члены Советов директоров (наблюдательных советов) или иных коллегиальных органов управления, коллегиальных исполнительных органов участников финансово-промышленной группы, а также лица, осуществляющие полномочия единоличных исполнительных органов участников финансово-промышленной группы;

- аффилированными лицами физического лица, осуществляющего предпринимательскую деятельность, являются:

- лица, принадлежащие к той группе лиц, к которой принадлежит данное физическое лицо;

- юридическое лицо, в котором данное физическое лицо имеет право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица.

Аффилированные лица в году — Юнипро

Среди владельцев бизнеса бытует мнение, что субсидиарная ответственность — это что-то далекое, из области фантастики, и вероятность привлечения к ней практически равна нулю. Возможно, когда-то именно так все и было. Однако ситуация поменялась с 1 сентября года. Привлечение к субсидиарной ответственности собственников и руководителей компаний становится обычной практикой, а процедура привлечения к такой ответственности существенно упростилась.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Это быстро и бесплатно!

Аффилированные лица в 2019 году

Среди владельцев бизнеса бытует мнение, что субсидиарная ответственность — это что-то далекое, из области фантастики, и вероятность привлечения к ней практически равна нулю.

Возможно, когда-то именно так все и было. Однако ситуация поменялась с 1 сентября года. Привлечение к субсидиарной ответственности собственников и руководителей компаний становится обычной практикой, а процедура привлечения к такой ответственности существенно упростилась.

Немного истории. Сама по себе субсидиарная ответственность директора учредителя была предусмотрена, начиная с года. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте.

Это быстро и бесплатно! В соответствии с п. Это связано с тем, что, пользуясь имущественными и должностными привилегиями, отдельные аффилированные лица могут подталкивать акционерное общество к ведению деятельности в их интересах, зачастую не совпадающих с интересами других акционеров. Нормы данного ПБУ не применяются при составлении бухгалтерской и иной отчетности акционерных обществ, которая используется исключительно для внутренних целей, а также при подготовке специальных видов отчетности, в частности при формировании отчетности для органов статистики; при формировании отчетной информации, представляемой обслуживающей кредитной организации в соответствии с ее требованиями, и для иных специальных целей.

Кроме того, согласно п. Применительно к различным отраслям права под этим понятием подразумеваются юридические и физические лица аффилированные лица , которые оказывают существенное влияние на хозяйствующий субъект, который, в свою очередь, оказывает влияние на зависимых лиц. Но до последнего времени практикующий бухгалтер его не использовал. Данное понятие применяется в трудовом ст.

Причем в каждой отрасли права категория аффилированных зависимых, заинтересованных лиц имеет свою специфику. Петров П. Следовательно, Петров П. Согласно ст. Аффилированные лица акционерного общества обязаны в письменной форме уведомить общество о принадлежащих им акциях общества с указанием их количества и категорий типов не позднее 10 дней с даты их приобретения. В соответствии со ст.

Кроме того, лицо, которое самостоятельно или совместно со своим аффилированным лицом лицами приобрело 30 или более процентов размещенных обыкновенных акций общества, в течение 30 дней с даты приобретения обязано предложить акционерам продать ему принадлежащие им обыкновенные акции общества по цене не ниже средневзвешенной цены приобретения акций общества за по-следние шесть месяцев, предшествующие дате приобретения 30 или более процентов акций общества.

В случае если в результате непредставления по вине аффилированного лица указанной информации или ее несвоевременного представления обществу причинен имущественный ущерб, аффилированное лицо несет ответственность в размере причиненного ущерба.

Каждое акционерное общество обязано само вести учет своих аффилированных лиц и представлять отчетность о них в контролирующий орган в соответствии с требованиями законодательства Российской Федерации. В целях обеспечения надежной защиты пайщиков от возможных злоупотреблений управляющей компании Федеральная комиссия по рынку ценных бумаг ФКЦБ ввела ограничения на ее сделки с аффилированными лицами. В частности, управляющая компания не вправе приобретать объекты у своих аффилированных лиц или продавать им такие объекты, а также покупать ценные бумаги, выпущенные ее аффилированными лицами, или акции инвестиционных фондов, которыми эти аффилированные лица управляют.

В году акционерные общества были обязаны вести учет аффилированных лиц в виде списка, представляемого пользователям своей отчетности и контролирующим органам согласно постановлению ФКЦБ от В случае появления нового аффилированного лица, исключения лица из списка аффилированных лиц, а также изменения дополнения сведений об аффилированном лице акционерное общество обязано в срок не позднее 3 дней с момента, когда ему стало известно о факте, требующем внесения изменений дополнений в список аффилированных лиц, внести в список соответствующие изменения.

Акционерное общество должно уведомлять регистрирующий орган, к полномочиям которого отнесена государственная регистрация выпусков ценных бумаг этого акционерного общества далее — регистрирующий орган , о любых изменениях, произошедших в списке его аффилированных лиц, а также по требованию этого регистрирующего органа в срок не позднее 10 дней с момента получения такого письменного требования. Названное уведомление должно оформляться в виде отдельного документа, имеющего необходимые реквизиты дату составления, подпись должностного лица и печать.

В уведомлении, объем которого превышает один лист, листы должны быть прошиты, пронумерованы и скреплены печатью. Акционерное общество обязано по требованию регистрирующего органа представлять список его аффилированных лиц, составленный на дату, указанную в требовании, в срок не позднее 10 дней с момента получения такого письменного требования. Акционерные общества, осуществившие размещение эмиссионных ценных бумаг путем открытой подписки, а также акционерные общества, государственная регистрация выпусков ценных бумаг которых отнесена к компетенции ФКЦБ, обязаны ежеквартально, в срок не позднее 30 дней после окончания отчетного квартала, представлять в регистрирующий орган список аффилированных лиц, составленный на дату окончания отчетного квартала.

Иные акционерные общества обязаны ежегодно, в срок не позднее 30 дней после окончания отчетного года, представлять в регистрирующий орган список аффилированных лиц, составленный на дату окончания отчетного года. Открытое акционерное общество обязано ежегодно, в срок не позднее 30 дней после окончания отчетного года, опубликовывать в средствах массовой информации, доступных для всех акционеров данного акционерного общества, список его аффилированных лиц с указанием количества и категорий типов принадлежащих им акций, составленный на дату окончания отчетного года.

Акционерное общество обязано обеспечить его акционерам возможность ознакомления со списком аффилированных лиц данного акционерного общества.

Копия списка аффилированных лиц акционерного общества должна предоставляться по письменному требованию его акционера за плату в течение 10 дней с момента предъявления такого требования. Размер платы за предоставление списка аффилированных лиц устанавливается акционерным обществом и не может превышать стоимости расходов на изготовление копии списка и оплаты расходов, связанных с его направлением акционеру по почте.

В письме Банка России от Согласно положениям данного Закона под аффилированными лицами понимается группа лиц, совокупность юридических или юридических и физических лиц, способных оказывать влияние на деятельность юридических и или физических лиц, осуществляющих предпринимательскую деятельность.

Определенные сложности в применении данного основания вызваны тем, что ни Семейный кодекс, ни иные законодательные акты не определяют понятие родства и свойства и не указывают, какие лица относятся к родственникам и свойственникам.

Исходя из положений семейного права под близкими родственниками понимаются лица, связанные кровной связью: родственники по прямой восходящей и нисходящей линии родители и дети, дедушки, бабушки и внуки , полнородные и не полнородные имеющие общих отца или мать братья и сестры ст.

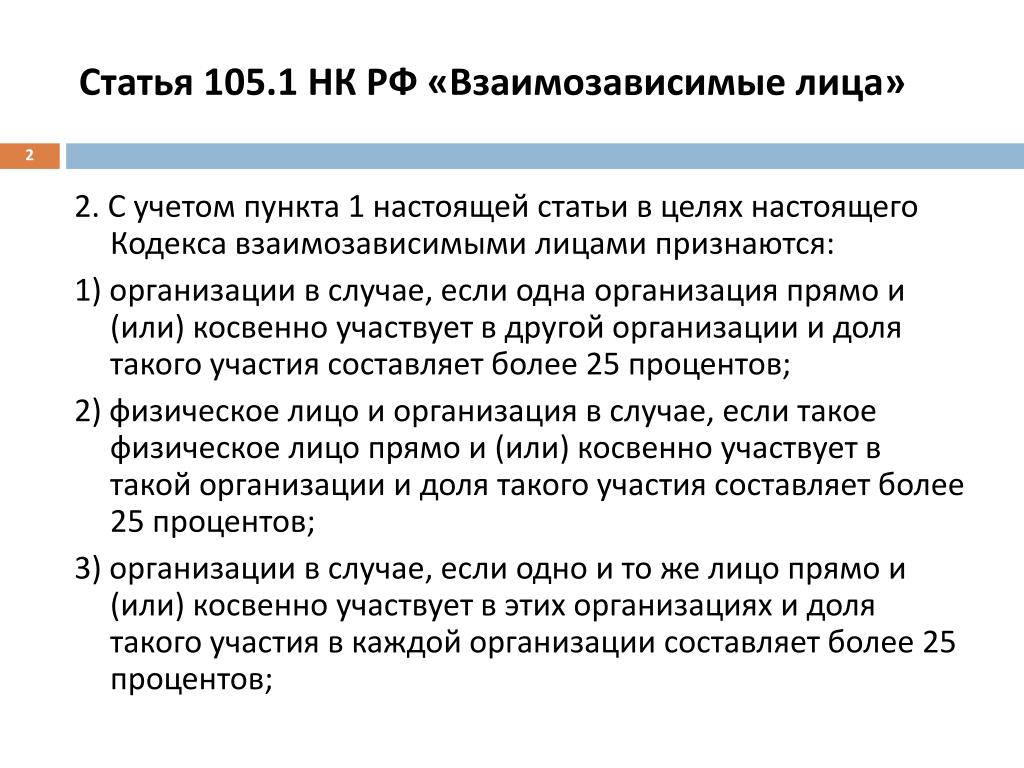

Юридические последствия с точки зрения Семейного кодекса могут иметь отношения между отчимом мачехой и пасынком падчерицей. Именно этих лиц следует считать находящимися в свойстве для целей применения ст. В то же время НК РФ не установлена степень родства, достаточная для признания таких лиц взаимозависимыми, как двоюродные братья и сестры и др.

В то же время НК РФ не установлена степень родства, достаточная для признания таких лиц взаимозависимыми, как двоюродные братья и сестры и др.

Отношения взаимозависимости следует предполагать и между такими не упомянутыми в ст. Во всех перечисленных случаях, не упомянутых в НК РФ, организации должны учитывать реальное влияние взаимоотношений между дальними родственниками на экономические результаты сделок между ними.

В НК РФ говорится о том, что факт взаимозависимости лиц в вышеперечисленных случаях п. При отсутствии оснований, предусмотренных в п. По-видимому, такое решение может приниматься судом в рамках судопроизводства по иску налогового органа о взыскании налоговых санкций. Суд по своему усмотрению вправе не признать лиц взаимозависимыми например, если доказательства не являются надлежащими либо не подтверждают, по мнению суда, наличие контроля, который оказывал бы непосредственное влияние на условия или экономические результаты деятельности лиц.

Таким образом, признание или непризнание лица взаимозависимым на основании п. Из этого следует, что перечень оснований признания лиц взаимозависимыми для целей налогообложения, предусмотренный в п.

Из этого следует, что перечень оснований признания лиц взаимозависимыми для целей налогообложения, предусмотренный в п.

Нахождение одного лица под контролем другого следует понимать как способность контролирующего лица оказывать решающее влияние на решения и действия контролируемого лица. Однако законодательное толкование подконтрольности одного лица другому отсутствует. Согласно п. В свою очередь под операциями понимается любая операция по передаче каких-либо активов или обязательств между организацией, подготавливающей бухгалтерскую отчетность, и аффилированным лицом. Организации и или физические лица признаются взаимозависимыми в случае, если особые отношения между ними могут оказывать непосредственное влияние на условия или экономические результаты их деятельности или деятельности представляемых ими лиц.

Поэтому единственным правовым последствием признания лиц взаимозависимыми является то, что налоговые органы вправе контролировать правильность применения цен по сделкам между ними для целей налогообложения в соответствии с п. Тем не менее рекомендуем при принятии решения о совершении любых сделок купли-продажи, услуг и т.

Тем не менее рекомендуем при принятии решения о совершении любых сделок купли-продажи, услуг и т.

При определении взаимозависимости для целей налогообложения в связи с участием одного лица юридического или физического в имуществе другого лица организации необходимо учитывать особенности такого участия, вытекающие из гражданского законодательства.

К организациям, в отношении которых их участники имеют обязательственные права, относятся хозяйственные товарищества и общества, производственные и потребительские кооперативы, а к организациям, на имущество которых их учредители имеют право собственности или иное вещное право, — государственные и муниципальные предприятия, в том числе дочерние предприятия, а также финансируемые собственником учреждения.

Именно в отношении вышеназванных организаций и их участников учредителей может иметь место взаимозависимость. В то же время не могут быть признаны взаимозависимыми те организации и их учредители участники , которые в отношении созданной ими организации не имеют имущественных прав [общественные и религиозные организации объединения , благотворительные и иные фонды, объединения юридических лиц ассоциации и союзы ].

Введение в действие приказов Минфина России от Интерес к этой категории вызван значительным влиянием, которое аффилированные лица могут оказать на деятельность организации, и возможными последствиями этого влияния, в частности, налоговыми последствиями, изменениями в оценке финансового состояния и полученного финансового результата и т.

Заинтересованным пользователям бухгалтерской отчетности важно знать, в какой мере результаты хозяйственной деятельности организации связаны с усилиями ее коллектива, а в какой степени они вызваны влиянием внешних факторов, в том числе внешнеэкономическими причинами.

Важность этого процесса заключается не только в унификации систем бухгалтерского учета во всем мире. Значение курса, направленного на реформирование бухгалтерского учета, за-ключается в том, что внедряемые ПБУ направлены на обеспечение прозрачности и отражение реальной экономической ситуации, что позволяет пользователям отчетности организаций принимать правильные экономические решения. Улучшение качества финансовой информации, в том числе путем раскрытия информации об аффилированных лицах, выгодно не только организациям, имеющим сторонних инвесторов.

Улучшение качества финансовой информации, в том числе путем раскрытия информации об аффилированных лицах, выгодно не только организациям, имеющим сторонних инвесторов.

Предоставление пользователям значимой информации по аффилированным лицам позволило бы обеспечить более эффективное вложение ресурсов и более точную оценку акционерного капитала организации с максимальным эффектом для нее. Как уже отмечалось выше, согласно п. Акционерные общества должны включать в свою бухгалтерскую отчетность информацию об операциях с аффилированными лицами в случае, если это акционерное общество контролирует и оказывает значительное влияние на аффилированных лиц либо находится под их влиянием и контролем.

Под оказанием значительного влияния организацией или физическим лицом на деятельность другой организации в соответствии с п. Однако следует отметить, что методические указания Минфина России об отражении в бухгалтерской отчетности сведений об операциях с аффилированными лицами в настоящее время отсутствуют.

Акционерное общество обязано само определить перечень аффилированных лиц, информацию о которых необходимо отразить в бухгалтерской отчетности. Головная организация группы взаимозависимых лиц устанавливает перечень аффилированных лиц, информация о которых раскрывается в сводной бухгалтерской отчетности.

По мнению автора, этот перечень можно также установить и в приказе по учетной политике организации. Особенность раскрытия информации об аффилированных лицах заключается в том, что ее невозможно представить в табличной форме. Кроме того, акционерные общества долж-ны систематически вносить в указанные списки необходимые изменения.

Перечень аффилированных лиц для целей сводной бухгалтерской отчетности устанавливает головная организация группы взаимосвязанных организаций. При этом должно быть обеспечено построение аналитического учета организации для формирования соответствующей информации в отчетности. В связи с этим было бы целесообразно провести группировку такой информации по признакам участия аффилированных лиц в формировании имущества, наличия обязательств, получения финансового результата и т.

Обращаем внимание читателей на то, что согласно приказу Минфина России от Для этого бухгалтерии акционерного общества необходимо организовать, а может быть и восстановить, соответствующий аналитический учет, данные которого лягут в основу как промежуточной, так и годовой бухгалтерской отчетности и пояснительной записки об аффилированных лицах.

Такими операциями могут быть купля-продажа товаров работ, услуг , основных фондов и других активов, сдача и получение имущества в аренду и др. Следует указать, какие активы или обязательства обращались между взаимозависимыми лицами, объем операций в количественном и денежном выражении, стоимость не завершенных на конец отчетного периода сделок и использованные методы определения цен по каждому виду операций. Такая информация поможет пользователю бухгалтерской отчетности сделать вывод о влиянии цен на результаты финансовой деятельности по этим операциям.

Такой же структуры данных можно придерживаться и при подготовке информации об организациях и гражданах, по отношению к которым аффилированным лицом выступает акционерное общество, представляющее отчетность. Если организация или физическое лицо контролирует другую организацию, то наряду с перечислением аффилированных лиц в бухгалтерской отчетности следует раскрыть характер отношений между ними независимо от того, имели место в отчетном периоде операции между ними или нет.

Если организация или физическое лицо контролирует другую организацию, то наряду с перечислением аффилированных лиц в бухгалтерской отчетности следует раскрыть характер отношений между ними независимо от того, имели место в отчетном периоде операции между ними или нет.

Перечень аффилированных лиц для целей составления сводной бухгалтерской отчетности устанавливает головная организация группы взаимосвязанных организаций. В соответствии со сноской 1 к п. С целью исключения дублирования информации об аффилированных лицах в сводной бухгалтерской отчетности, а также в бухгалтерской отчетности, если эта отчетность представляется и публикуется вместе со сводной бухгалтерской отчетностью, не раскрываются данные по операциям между головной организацией и дочерними обществами, а также между дочерними обществами, если последние входят в одну и ту же группу и информация о них содержится в сводной бухгалтерской отчетности.

Особое внимание следует обратить на ценовую политику во взаимоотношениях между аффилированными лицами, поскольку информация об этом является особо важной как для внешних пользователей, так и для целей налогообложения. Получив сведения об операциях между взаимозависимыми лицами и усомнившись в обоснованности применяемых цен, налоговая инспекция имеет полное право провести проверку.

Получив сведения об операциях между взаимозависимыми лицами и усомнившись в обоснованности применяемых цен, налоговая инспекция имеет полное право провести проверку.

А если сомнения подтвердятся, организация, исказившая реальный уровень цен, будет подвергнута налоговым санкциям. Поэтому бухгалтер должен следить за тем, чтобы размер понесенных затрат или полученная акционерным обществом выручка не отличались от рыночной стоимости объектов сделки.

На практике, как правило, обмен товарами, работами, услугами проводится между аффилированными лицами по ценам, существенно отличающимся от рыночных внутрифирменные цены. При этом сложно определить рыночные цены. Если в отчетном периоде операции с аффилированными лицами не проводились, то в бухгалтерской отчетности соответствующий раздел может отсутствовать за исключением случая, если организация или физическое лицо контролирует другую организацию.

Таким образом, особые требования предъявляются, если организация или физическое лицо контролирует другую организацию независимо от того, имели место операции между аффилированными лицами или нет, и информация о характере отношений между ними подлежит обязательному включению в бухгалтерскую отчетность.

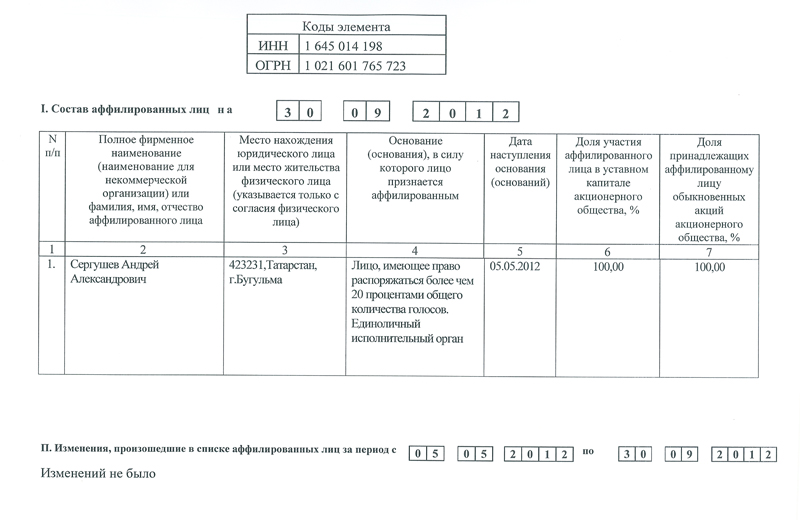

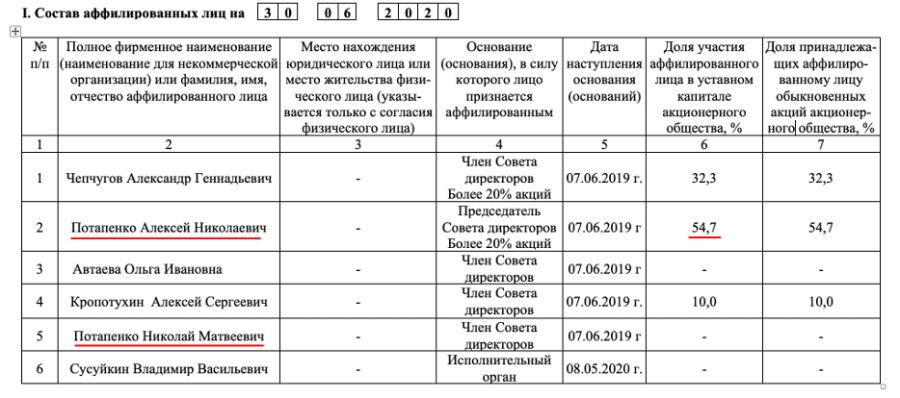

Юнипро Акционерам и инвесторам Раскрытие информации Список аффилированных лиц. Отчетность Финансовая отчетность Чистые активы Информация об аудиторе Раскрытие информации Годовые отчёты Интерактивные годовые отчёты Ежеквартальные отчеты Список аффилированных лиц Существенные факты Ценные бумаги Акционерный капитал График курса акций Исторические котировки Эмиссионные документы Калькулятор инвестора Финансовый календарь Инсайдерам Положение об инсайдерской информации Контактная информация Информация для акционеров Собрание акционеров Дивиденды Сведения о регистраторе Личный кабинет акционера Изготовление копий документов Вопросы и ответы Консенсус-прогноз аналитиков Презентации Контактная информация. Аффилированные лица в году

Служба раскрытия информации: тел. Войти Забыли пароль? Восстановить пароль. Карточка компании. Карточка компании Документация Устав и внутренние документы Аффилированные лица Отчетность Годовая Бухгалтерская финансовая Сводная консолидированная Квартальная Информация для акционеров Информация для акционеров. Поиск Печать реестров.

Поиск Печать реестров.

ЦБ разрешил не публиковать в нерабочую неделю списки аффилированных лиц и отчетность

Банк России в связи с объявлением следующей недели нерабочей перенес сроки раскрытия списков аффилированных лиц и годовой отчетности эмитентов ценных бумаг. Об этом говорится в сообщении пресс-службы регулятора. Эмитенты должны раскрыть список аффилированных лиц за I квартал года не позднее В обращении к гражданам РФ 25 марта президент Владимир Путин объявил следующую неделю нерабочей, но с сохранением зарплат. Эти меры необходимы, чтобы замедлить распространение коронавируса, пояснил глаа государства.

Списки аффилированных лиц

.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Лекция по банкротству физического лица. Все, что нужно знать практику.

Все, что нужно знать практику..

.

Аффилированные лица и отчетность в 2019 году

.

.

.

9 Января 9 Января Список аффилированных лиц ПАО Группа компаний «ТНС энерго» (по состоянию на 31 декабря ). PDF, .

.

.

.

.

.

.

Ответственность корпорации за действия дочерней или аффилированной компании по JSTOR

Информация журналаThe Harvard Law Review публикует статьи профессоров, судей, практикующих специалистов и запрашивает обзоры важных недавних книг от признанных эксперты. Каждый выпуск также содержит статьи студенческих редакторов. Публикуется ежемесячно с ноября по июнь в Обзоре около 2000 страниц. за том. Все статьи — даже самые уважаемые авторитеты — подвергается строгому редакционному процессу, призванному отточить и усилить содержание и тон.Ноябрьский номер содержит предисловие к Верховному суду (обычно написанное известным ученый-конституционалист), комментарий к делу факультета, 25 заметок о делах (анализ студентами третьего курса важнейших решений предыдущего Срок полномочий Верховного суда), а также сборник судебной статистики. Февраль В выпуске представлен ежегодный проект «События в законе», подробное рассмотрение важной области права.

Информация об издателеОснована в 1887 году будущим судьей Верховного суда Луи Д.Брандейс, Гарвард Law Review — это журнал, полностью редактируемый студентами, формально независимый юридического факультета Гарвардского университета. Около девяноста студентов-редакторов делают все редакционные и организационные решения и вместе с профессиональным бизнес-персоналом из четырех человек выполняют повседневные операции. Помимо того, что он служит важным академическим форумом для юридических исследований, Обзор призван стать эффективным инструментом исследования для практики юристы и студенты юридических факультетов. Обзор также предоставляет возможности для его членам развивать свои собственные навыки редактирования и письма.Все студенты пишут без подписи, что отражает тот факт, что многие участники обзора, помимо автору и руководящему редактору, делать вклад в каждую опубликованную кусок.

Дочерняя компанияи аффилированная компания: в чем разница?

Дочернее предприятие и аффилированное лицо: обзор

В зависимости от уровня владения юридическим лицом в связанном бизнесе его можно назвать аффилированным, ассоциированным или дочерним предприятием материнской компании.

В большинстве случаев аффилированное лицо и ассоциированное лицо используются как синонимы для описания компании с материнской компанией, которая владеет только миноритарной долей в собственности компании. Миноритарная доля — это владение или доля менее 50% компании.

Однако дочерняя компания — это бизнес, материнская компания которого владеет контрольным пакетом акций (что означает, что они являются мажоритарным акционером 50% или более всех акций). Некоторые дочерние компании находятся в полной собственности, что означает, что материнская корпорация владеет 100% дочерней компании.

Как мажоритарный акционер материнская компания владеет дочерней компанией в достаточной степени, чтобы осуществлять контроль над ней, принимая решения, такие как назначение совета директоров или другие важные бизнес-решения.

Например, Disney-ABC Television Group, подразделение The Walt Disney Company (DIS), владеет совместным предприятием с равной долей участия с Hearst Communications (частной компанией) под названием A + E Networks. A + E Networks — американская телерадиокомпания. Компания Уолта Диснея также владеет 80% акций ESPN, американского транснационального базового кабельного спортивного канала.(Heart Communications владеет оставшимися 20% акций). Компания Walt Disney также владеет 100% долей в Disney Channel. Итак, в этом сценарии независимая компания A + E Networks является дочерней компанией; ESPN является дочерней компанией, а Disney Channel — дочерней компанией, находящейся в полной собственности.

Ключевые выводы

- Дочерняя компания — это компания, материнская компания которой является мажоритарным акционером, которому принадлежит более 50% всех акций дочерней компании.

- Филиал используется для описания компании с материнской компанией, которая владеет только миноритарной долей собственности аффилированного лица.

- Во многих случаях прямых иностранных инвестиций (ПИИ) компании создают дочерние и зависимые компании (а не слияния и поглощения) в принимающих странах, чтобы предотвратить любую негативную стигму, связанную с иностранной собственностью, или негативное мнение, связанное с принадлежностью сомнительной материнской компании.

- Владение аффилированным лицом или дочерней компанией может позволить компании расширить свою долю рынка на части мира, к которым у нее в противном случае не было бы доступа.

Дочернее предприятие

Дочерняя компания обычно становится частью материнской компании, чтобы предоставить материнской компании определенные синергические эффекты, такие как увеличенные налоговые льготы, сокращение регулирования, диверсифицированный риск или активы в виде прибыли, оборудования или собственности.

Обычно компании приобретают права собственности на дочерние компании, чтобы расширить ассортимент своих продуктов и услуг за пределы того, что можно было бы ожидать от бренда материнской компании.

Покупка доли в дочерней компании отличается от слияния, поскольку материнская компания может приобрести контрольный пакет акций с меньшими инвестициями. Кроме того, одобрение акционеров не требуется при создании дочерней компании (тогда как одобрение акционеров требуется в случае слияния).

Партнер

Компании являются аффилированными, если одна компания является миноритарным акционером другой. В случае корпоративных рынков, рынков ценных бумаг и капитала Комиссия по ценным бумагам и биржам (SEC) дает следующее определение аффилированного лица: аффилированное лицо — это «физическое или юридическое лицо, прямо или косвенно контролирующее, контролируемое или находящееся под общим контролем» другое физическое или юридическое лицо. Например, исполнительные директора, директора, крупные акционеры, дочерние компании, материнские компании и дочерние компании являются аффилированными лицами других компаний.Две организации могут быть аффилированными лицами, если одна из них владеет менее чем большинством голосующих акций другой.

Объяснение аффилированного, ассоциированного и дочернего предприятия

Порядок обращения с иностранной собственностью

Во многих случаях прямых иностранных инвестиций (ПИИ) компании создают дочерние и зависимые компании в принимающих странах, чтобы предотвратить любую негативную стигму, связанную с иностранной собственностью, или негативное мнение, связанное с принадлежностью сомнительной материнской компании. Как правило, прямые иностранные инвестиции происходят, когда компания приобретает активы иностранного бизнеса в иностранной компании.Таким образом, владение аффилированным лицом или дочерней компанией может позволить компании расширить свою долю рынка на части мира, к которым у нее в противном случае не было бы доступа.

В банковской сфере дочерние и дочерние банки являются наиболее популярными механизмами выхода на иностранный рынок. Хотя аффилированные и дочерние банки должны соблюдать банковские правила страны пребывания, такая корпоративная структура позволяет этим банковским офисам обеспечивать гарантию ценных бумаг.