Агентский счет: Проводки по агентскому договору в 2021 году

Проводки по агентскому договору в 2021 году

В настоящее время все чаще встречаются сделки, выполнение которых компании перепоручают сторонней организации — агенту. Агент исполняет свои обязанности не бесплатно, поручитель платит ему вознаграждение. Что представляет собой посреднический договор, какие сформировать бухгалтерские проводки по агентскому договору у агента и у принципала — расскажем в нашем материале.

Посреднические договоры — общие принципы

При заключении агентского договора принципал (комитент) поручает за вознаграждение агенту (комиссионеру) приобретать или продавать в его интересах товары, работы и услуги. Порядок заключения и осуществления действий в рамках такого соглашения регулируется положениями главы 52 ГК РФ. Суть его заключается в поручении посреднику выполнения юридических и иных действий в интересах организации:

- от своего имени, но за счет принципала;

- от имени и за счет принципала.

По результатам выполнения поручения составляется отчет агента, в котором описывается суть выполненного поручения, размер понесенных расходов в ходе выполнения с предоставлением подтверждающих документов.

Одним из основных положений является то, что такое соглашение может быть только возмездным. То есть за услуги комиссионера уплачивается вознаграждение. Порядок его начисления и условия оплаты следует прописать в заключаемом соглашении.

Когда заключаются агентские договоры, бухгалтерский учет нередко вызывает множество вопросов. У обеих сторон учет расчетов по посредническим соглашениям целесообразно вести на счете 76 «Расчеты с прочими дебиторами и кредиторами». Рассмотрим особенности отражения операций в учете обеих сторон сделки.

Бухучет по агентскому договору у агента

Посредник не является собственником приобретаемых или покупаемых товаров и услуг в интересах принципала. То есть поступившие товары и услуги не могут быть признаны расходами, а переданные — доходами компании. В доходах будет отражена только сумма выставленного по договору агентского вознаграждения. С нее же необходимо будет исчислить и уплатить в бюджет НДС, если вы работаете на ОСНО. Поступление материальных ценностей в учете отражается на забалансовых счетах:

- 002 — если поступили активы, приобретенные по поручению;

- 004 — если поступили активы, которые агенту поручено реализовать.

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Приобретение активов | ||

| Поставлены товары, работы, услуги продавцом | 76 | 60 |

| Отражено поступление материальных ценностей | 002 | |

| Произведена оплата продавцу | 60 | 51 |

| Материальные ценности переданы комитенту | 002 | |

| Реализация активов | ||

| Поступили ценности для продажи от комитента | 004 | |

| Получена оплата от покупателя | 51 | 62 |

| Поступившая от покупателя предоплата перечислена принципалу | 76 | 51 |

| Проданы материальные ценности в интересах принципала | 62 | 76 |

| Списаны с забалансового учета активы | 004 | |

| Учет оплаты услуг посредника | ||

| Начислено вознаграждение по посредническому соглашению | 76 | 90 |

| Начислен НДС с агентского вознаграждения | 90 | 68 |

| Поступило возмещение расходов и оплата посреднических услуг от комитента | 51 | 76 |

Обратите внимание, что посредник не отражает в своем учете НДС по полученным и проданным в интересах комитента товарам и услугам.

Агентский договор: бухучет у принципала

Комитент не имеет взаимоотношений с реальным поставщиком или покупателем товаров и услуг. В учете все расчеты отражаются только с комиссионером. В учете организации поступление товаров и услуг отражаются в момент их фактического поступления на дату утверждения отчета агента. При приобретении комиссионером материальных ценностей в интересах компании вознаграждение агента следует учесть в их стоимости (п. 6 ПБУ 5/01, п. 8 ПБУ 6/01).

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Приобретение активов | ||

| Поступили материальные ценности, приобретенные посредником в интересах компании | 10, 41, 08 | 76 |

| Поступили услуги, приобретенные посредником в интересах компании | 20, 25, 26, 44 | 76 |

| Отражен НДС по приобретенным через посредника активам | 19 | 76 |

| Вознаграждение комиссионера включено в стоимость материальных ценностей | 10, 41, 08 | 76 |

| Вознаграждение комиссионера отражено в расходах компании | 25, 25, 26, 44 | 76 |

| Отражен НДС по посредническим услугам | 19 | 76 |

| НДС предъявлен к вычету | 68 | 19 |

| Реализация активов | ||

| Товары переданы комиссионеру для продажи | 45 | 41 |

| Получены деньги от посредника (аванс или окончательная оплата) | 51 | 76 |

| Начислен НДС с аванса (в момент поступления денег от покупателя посреднику) | 68 | 76 |

| Товары проданы комиссионером | 76 | 90 |

| Начислен НДС со стоимости проданных комиссионером товаров | 90 | 68 |

| Списана стоимость проданных посредником активов | 90 | 45 |

| Зачтен НДС, исчисленный с аванса | 76 | 68 |

| Отражено вознаграждение комиссионера | 44 | 76 |

| Отражен НДС | 19 | 76 |

| НДС предъявлен к вычету | 68 | 19 |

Правовые документы

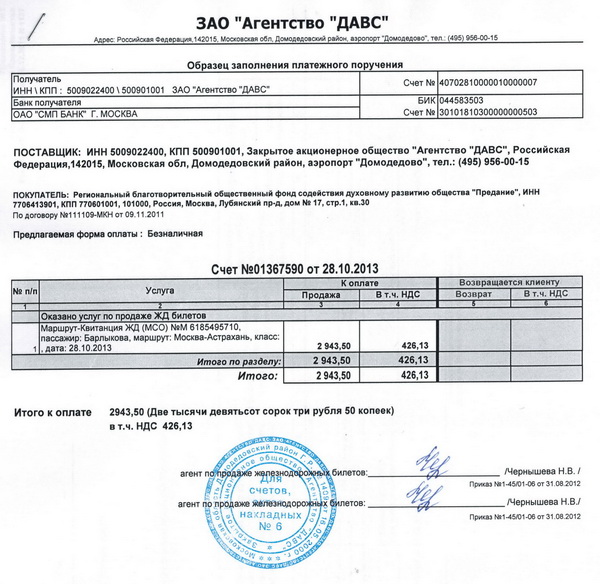

Реализация агентских услуг в 1С Бухгалтерии 8.

3

3В соответствии с Гл. 52 ГК РФ, по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны комитента (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

Рассмотрим пример. Организация (Агент) заключила агентский договор с принципалом на оказание услуг от своего имени. Агентское вознаграждение составляет 5% от стоимости реализованных услуг и удерживается из денежных средств, перечисленных покупателями.

Для возможности отражения агентских операций в программе 1С Бухгалтерия 8 редакции 3.0 необходимо настроить программу. Для чего в Функциональности программы на закладке «Торговля» включить флажками необходимые пункты. В нашем случае это продажа товаров или услуг комитентов (принципалов) (Рис. 1)

Рисунок 1.

Для реализации в программе вышеназванного примера нам потребуются следующие документы:

1. Реализация (Акт, накладная).

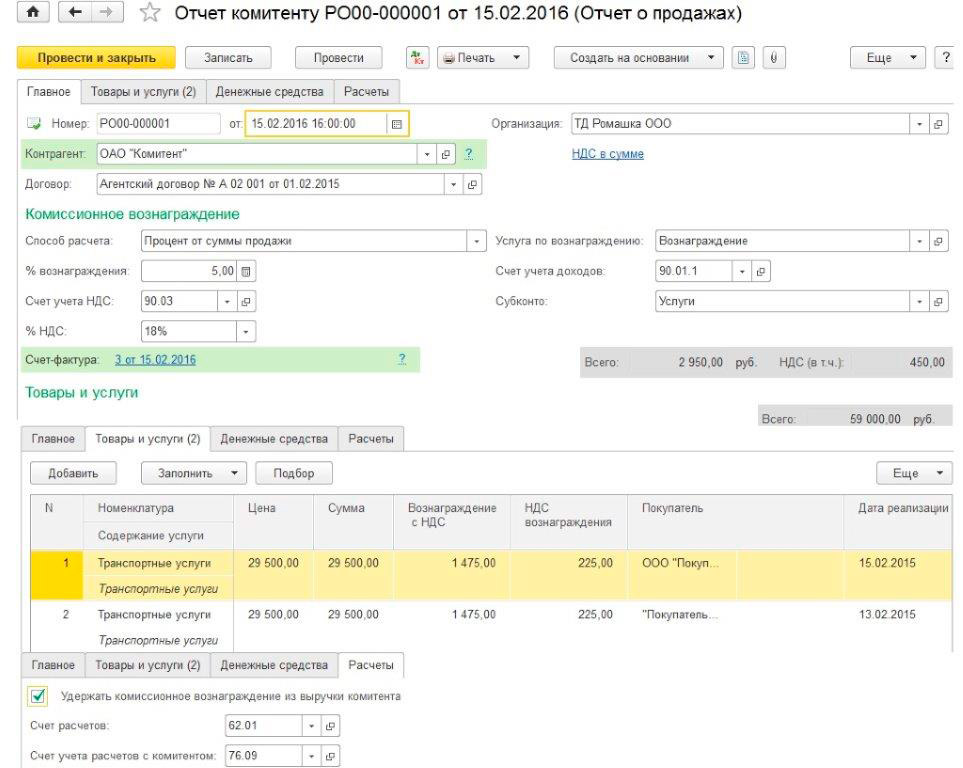

2. Отчет комитенту.

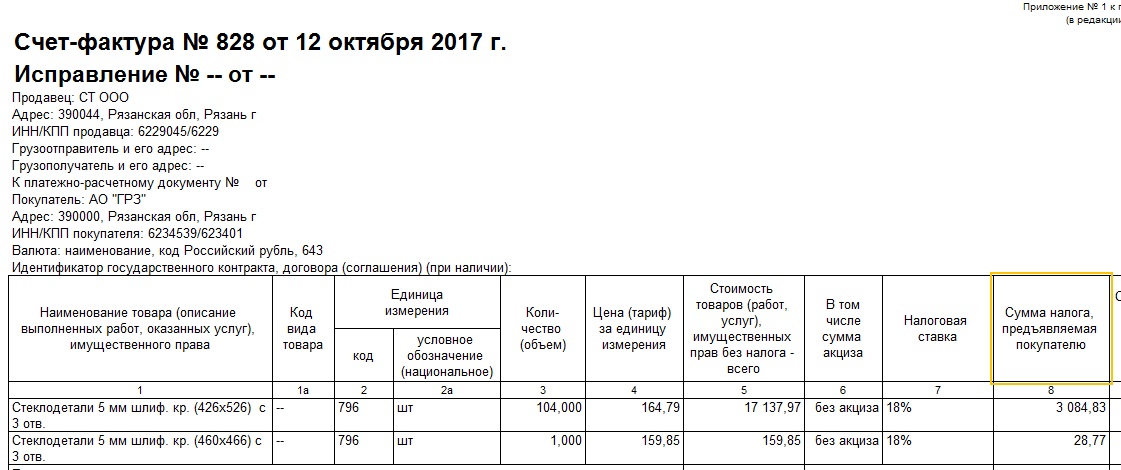

В разделе «Продажи» создадим документ Реализация (Акт, накладная) с видом операции «Товары, услуги, комиссия». В «Шапке» документа заполним реквизиты Контрагент и договор — вид договора «С покупателем». В табличной части на закладке «Агентские услуги» укажем номенклатуру — услугу, ее стоимость, ставку НДС. В поле контрагент и договор укажем принципала и агентский договор (Вид договора должен быть «С комитентом (принципалом) на продажу»). В договоре можно указать вариант расчета агентского вознаграждения. Счет расчетов автоматически устанавливается 76.09 «Расчеты с разными дебиторами и кредиторами». Проведем документ. Выпишем счет-фактуру (Рис. 2).

Рисунок 2.

Если агент реализует товары (работы, услуги) принципала от своего имени, то счет-фактура выставляется посредником в 2-х экземплярах от своего имени. Один экземпляр данного документа передается покупателю, а второй подшивается в журнал учета выставленных счетов-фактур без регистрации его в книге продаж.

После реализации услуг агент должен представить принципу отчет о сделках. Для выполнения данной операции, а также для отражения комиссионного вознаграждения нам необходимо создать документ Отчет комитенту, который находится в разделе «Покупки». На закладке «Главная» выберем принципала и агентский договор. Способ расчета комиссионного вознаграждения подставится автоматически т.к. мы изначально указали его в договоре. Необходимо создать услугу «Вознаграждение», счета учета автоматически заполнятся исходя из регистра «Счета учета номенклатуры». На закладке товары и услуги заполним табличную часть по кнопке «Заполнить — Заполнить реализованным по договору». Выпишем счет- фактуру на вознаграждение и посмотрим проводки документа. Мы видим, что у нас отразилась выручка и начислен НДС. Настройка документа представлена на (Рис. 3).

Рисунок 3.

При получении отчета от агента принципал должен выставить счета — фактуры на каждого покупателя. Агент должен получить экземпляр счетов — фактур и зарегистрировать их в журнале учета полученных и выставленных счетов-фактур по дате его получения.

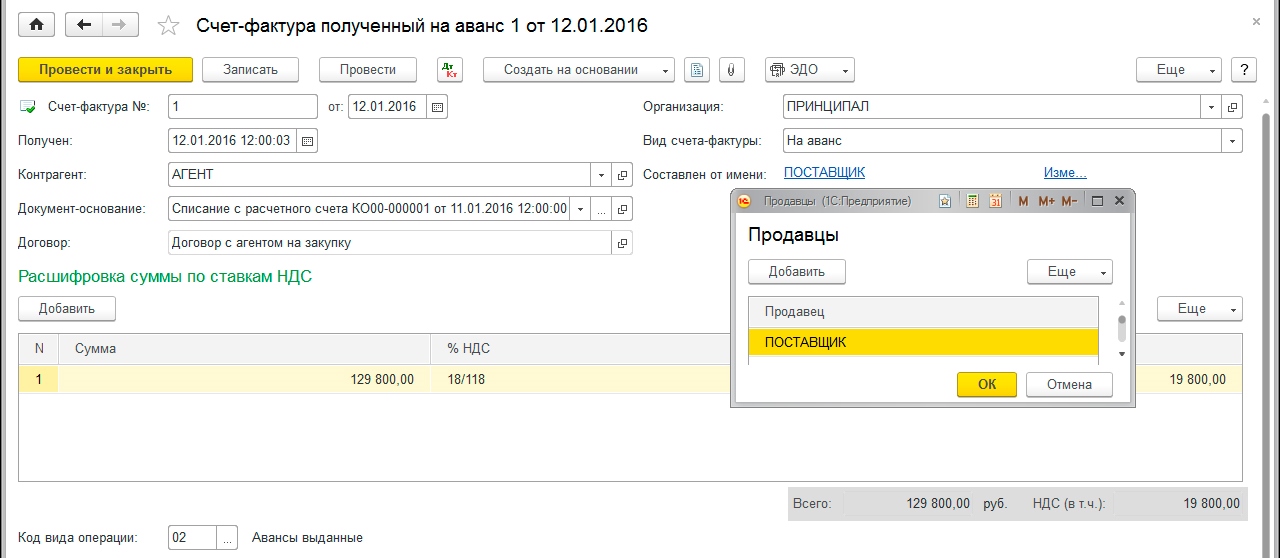

Счета — фактуры, полученные от принципала, создаются на основании отчета комитенту. В документе счет — фактура полученный необходимо указать номер и дату, а в поле счет — фактура выданный покупателям выбирается счет — фактура, выставленный агентом покупателю при реализации. (Рис. 4)

Рисунок 4.

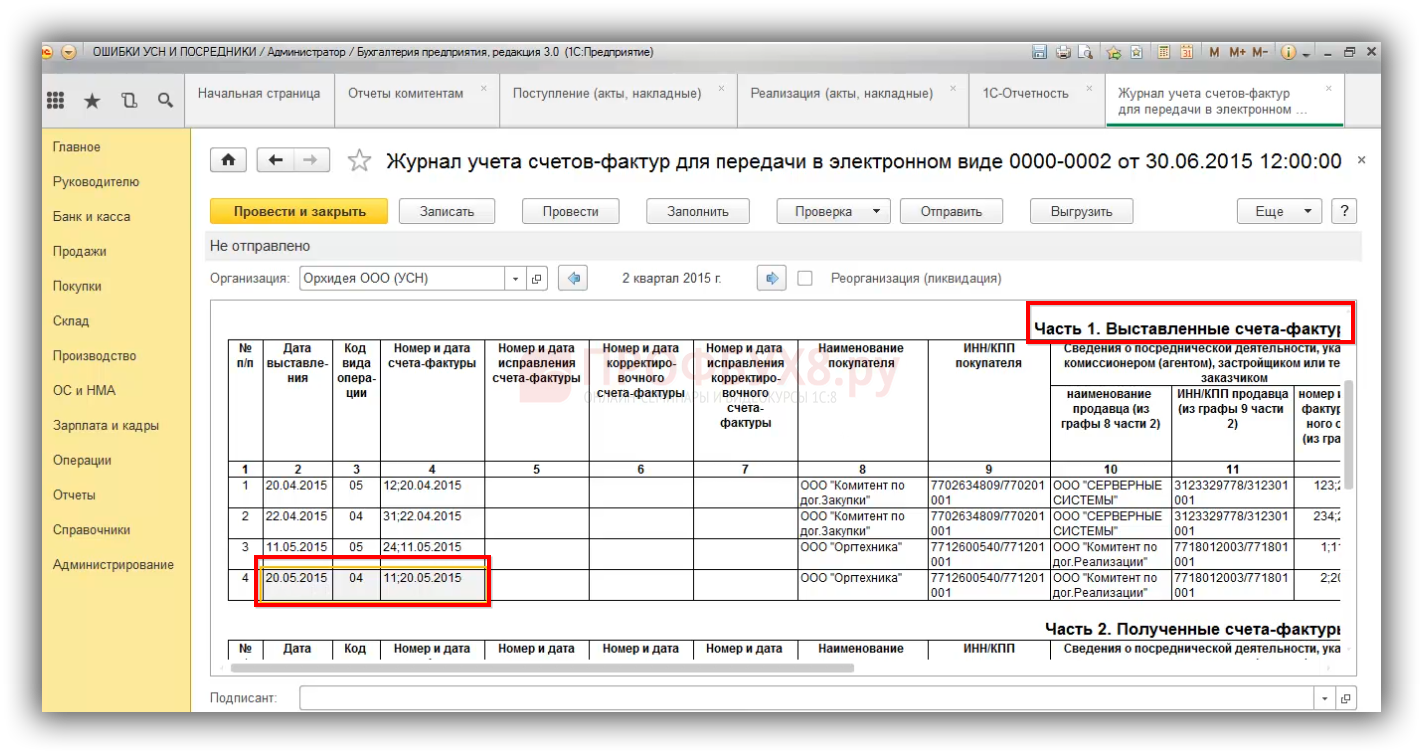

Теперь нам необходимо сформировать отчеты и убедиться в корректности наших действий. В разделе «Отчеты» сформируем Журнал полученных и выставленных счетов-фактур (Рис. 5) и книгу продаж (Рис. 6).

Рисунок 5.

Рисунок 6.

Агентский договор на реализацию продукцию (прибыль от реализации продукции принципала поступает напрямую принципалу, минуя счета агента)

АГЕНТСКИЙ ДОГОВОР

прибыль от реализации продукции принципала поступает напрямую принципалу, минуя счета агентаг.

«» 2021 г.

в лице , действующего на основании , именуемый в дальнейшем «Принципал», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Агент», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:1.

.png) ПРЕДМЕТ ДОГОВОРА

ПРЕДМЕТ ДОГОВОРА1.1. По настоящему договору Агент обязуется совершать от своего имени, но за счет Принципала действия по поиску покупателей и дальнейшей реализации и изделий из него (в дальнейшем – «Продукция»), а Принципал обязуется уплатить Агенту вознаграждение за оказываемые услуги в размере, указанном в настоящем договоре.

1.2. Настоящий договор заключен на срок .

1.3. Настоящий договор действует на территории Российской Федерации.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. В целях выполнения своих обязательств по реализации продукции, принадлежащей Принципалу, Агент обязуется:

2.1.1. По поручению Принципала осуществлять изучение рынка и производить поиск покупателей для реализации продукции Принципала.

2.1.2. Заключать договоры купли-продажи продукции Принципала с покупателями от своего имени, производить реализацию продукции на условиях, наиболее выгодных для Принципала.

2.1.3. Осуществлять доставку продукции Принципала потребителям от своего имени, но за счет Принципала.

2.1.4. Получать продукцию Принципала по адресам, указанным Принципалом дополнительно в устной или письменной форме, на основании актов приема-передачи продукции, подписанного уполномоченными лицами.

2.1.5. Ежемесячно представлять Принципалу отчеты о выполненной работе в письменном виде с приложением копий отгрузочных документов и договоров, заключенных во исполнение своих обязанностей по настоящему договору.

2.1.6. Представлять вместе с ежемесячными отчетами документы, подтверждающие расходы, произведенные Агентом в счет исполнения настоящего договора, кроме расходов, оговоренных в п.2.1.9.Принципал, имеющий возражения по отчету Агента, должен сообщить о них Агенту в течение десяти дней со дня получения отчета. В противном случае отчет считается принятым Принципалом.

2.1.6. По необходимости размещать рекламу в средствах массовой информации, участвовать в выставках и других мероприятиях по представлению продукции в целях ее реализации. Расходы Агента на рекламу, участие в выставках и других мероприятиях по представлению продукции в целях ее реализации будут возмещаться Принципалом, если иное не будет оговорено сторонами в дополнительном соглашении к настоящему договору.

2.1.7. В течение рабочих дней с момента заключения Агентом договора купли-продажи продукции Принципала, уведомить Принципала о реализации продукции путем направления в адрес Принципала счета-фактуры и акта приема-передачи продукции с указанием ассортимента продукции и цены, по которой она была реализована третьему лицу. Уведомление должно быть осуществлено с использованием средств факсимильной связи, почтовой или курьерской доставкой.

2.1.8. Агент обязан исполнять данные ему поручения в соответствии с указаниями Принципала. Указания Принципала должны быть правомерными, осуществимыми и конкретными. Агент обязан выполнять предусмотренные все вышеуказанные действия надлежащим образом и своевременно, руководствуясь указаниями Принципала.

2.2. Оплата всех расходов Агента по выполнению настоящего договора осуществляется за счет Принципала.В случае произведения Агентом других, необходимых для выполнения настоящего договора расходов Принципал обязан возместить Агенту его затраты. Затраты Агента возмещаются не позднее дней после уведомления Агентом Принципала о произведении необходимых расходов или получения объяснения Агента о необходимости производства подобных расходов, если Принципал затребует такие объяснения в течение указанного срока.

Затраты Агента возмещаются не позднее дней после уведомления Агентом Принципала о произведении необходимых расходов или получения объяснения Агента о необходимости производства подобных расходов, если Принципал затребует такие объяснения в течение указанного срока.

2.3. Продукция, поступившая к Агенту от Принципала является собственностью Принципала.

2.4. Агент вправе отступить от указаний Принципала, если по обстоятельствам дела это необходимо в интересах Принципала, и Агент не мог предварительно запросить Принципала либо не получил в течение дней ответа на свой запрос. Агент обязан уведомить Принципала о допущенных отступлениях, как только уведомление станет возможным.

2.5. Агент обязан предоставить Принципалу отчет о выполненной работе не позднее чем через рабочих дней после начала месяца, следующего за отчетным, с приложением доказательств необходимости расходов, произведенных Агентом за счет Принципала. Принципал, имеющий возражения по отчету Агента, должен сообщить о них Агенту в течение рабочих дней со дня получения отчета. В противном случае отчет считается принятым Принципалом. Агент обязан также выполнять другие обязанности, которые в соответствии с настоящим договором или законом возлагаются на Агента.

В противном случае отчет считается принятым Принципалом. Агент обязан также выполнять другие обязанности, которые в соответствии с настоящим договором или законом возлагаются на Агента.

2.6. Принципал обязуется:

2.6.1. Предоставить Агенту право заключать договоры купли – продажи (а также любые иные договоры, необходимые для реализации продукции) и подписывать необходимые транспортные, финансовые и иные документы.

2.6.2. Своевременно выплачивать Агенту вознаграждение, размер которого оговаривается ниже.

2.6.3. Принять от Агента все исполненное по настоящему договору.

2.6.4. Оплатить все расходы, возникающие у Агента в связи с его обязанностями по выполнению настоящего договора.

3. ПОРЯДОК РАСЧЕТОВ

3.1. Вознаграждение Агента по настоящему договору составляет сумму расходов Агента, понесенных в связи с выполнением своих обязательств по настоящему договору, а также % от стоимости продукции, реализованной Принципалом третьему лицу. Стоимость продукции, реализованной Агентом, определяется на основании цены продукции, указанной в счете-фактуры и товарно-транспортной накладной, которые Агент выставляет в адрес третьего лица при реализации продукции.

3.2. Вознаграждение перечисляется Принципалом на расчетный счет Агента после заключения Агентом каждого договора купли-продажи продукции Принципала. Вознаграждение определяется на основании акта урегулирования взаимных расчетов, подписанного обеими сторонами, счета-фактуры Агента оформленного в адрес Принципала, а также копии счета-фактуры, оформленного Агентом в адрес третьего лица. Вознаграждение Агенту выплачивается Принципалом в срок не позднее дней с момента подписания акта урегулирования взаимных расчетов.

3.3. Денежные средства за реализованную продукцию на основании договоров купли-продажи, заключенным Агентом в интересах Принципала, покупатели перечисляют на расчетный счет Принципала.

4. ОТВЕТСТВЕННОСТЬ ПО НАСТОЯЩЕМУ ДОГОВОРУ

4.1. В случае неисполнения или ненадлежащего исполнения одной из сторон обязательств по настоящему договору она обязана возместить другой стороне причиненные таким неисполнением убытки.

4.2. Неисполнение одной из сторон условий настоящего договора, приведшее к материальным потерям другой стороны, влечет за собой применение к виновной стороне штрафных санкций в размере нанесенного ущерба и может служить основанием досрочного прекращения договора по инициативе добросовестной стороны.

4.3. Агент не отвечает перед Принципалом за неисполнение третьим лицом сделки, заключенной с ним за счет Принципала, кроме случая, предусмотренного п.4.4. В случае неисполнения третьим лицом сделки, заключенной с ним Агентом, Агент обязан немедленно сообщить об этом Принципалу, собрать необходимые доказательства, а также по требованию Принципала передать ему права по такой сделке.

4.4. Агент отвечает перед Принципалом за неисполнение третьим лицом сделки, заключенной с ним за счет Принципала во исполнение настоящего договора, когда Агент не проявил необходимой осмотрительности в выборе этого лица. Агент считается проявившим необходимую осмотрительность в случаях, когда он выполнил следующие действия:

4.4.1. Проверку учредительных документов и полномочий представителя третьего лица.

4.4.2. Установление обеспечения исполнения обязательства третьим лицом.

5. ФОРС – МАЖОР

5.1. Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по настоящему договору, если это неисполнение явилось следствием обстоятельств непреодолимой силы, возникших после заключения настоящего договора в результате обстоятельств чрезвычайного характера, которые стороны не могли предвидеть или предотвратить.

5.2. При наступлении обстоятельств, указанных в п.5.1, каждая сторона должна без промедления известить о них в письменном виде другую сторону. Извещение должно содержать данные о характере обстоятельств, а также официальные документы, удостоверяющие наличие этих обстоятельств и, по возможности, дающие оценку их влияния на возможность исполнения стороной своих обязательств по данному договору.

5.3. Если сторона не направит или несвоевременно направит извещение, предусмотренное в п.5.2, то она обязана возместить второй стороне понесенные ею убытки.

5.4. В случаях наступления обстоятельств, предусмотренных в п.5.1, срок выполнения стороной обязательств по настоящему договору отодвигается соразмерно времени, в течение которого действуют эти обстоятельства и их последствия.

5.5. Если наступившие обстоятельства, перечисленные в п.5.1, и их последствия продолжают действовать более двух месяцев, стороны проводят дополнительные переговоры для выявления приемлемых альтернативных способов исполнения настоящего договора.

6. КОНФИДЕНЦИАЛЬНОСТЬ

6.1. Условия настоящего договора и соглашений (протоколов и т.п.) к нему конфиденциальны и не подлежат разглашению.

6.2. Стороны принимают все необходимые меры для того, чтобы их сотрудники, агенты, правопреемники без предварительного согласия другой стороны не информировали третьих лиц о деталях данного договора и приложений к нему.

7. РАЗРЕШЕНИЕ СПОРОВ

7.1. Все споры и разногласия, которые могут возникнуть между сторонами по вопросам, не нашедшим своего разрешения в тексте данного договора, будут разрешаться путем переговоров.

7.2. При неурегулировании в процессе переговоров спорных вопросов споры разрешаются в порядке, установленном действующим законодательством РФ.

8. ИЗМЕНЕНИЕ И ПРЕКРАЩЕНИЕ ДОГОВОРА

8.1. Настоящий договор может быть изменен по письменному соглашению сторон, а также в других случаях, предусмотренных законодательством и настоящим договором.

8.2. Принципал вправе в любое время отказаться от исполнения настоящего договора путем направления письменного уведомления Агенту. Договор считается расторгнутым с момента получения Агентом уведомления Принципала, если в уведомлении не предусмотрен более поздний срок расторжения договора. В случае отказа от настоящего договора Принципал обязан в течение дней после направления распоряжения распорядиться своими грузами, находящимися в ведении Агента. Если Принципал не выполнит эту обязанность, Агент вправе сдать грузы на хранение за счет Принципала либо продать их по возможно более выгодной для Принципала цене. Если Принципал отказался от настоящего договора, Агент сохраняет право на вознаграждение за услуги, оказанные им до прекращения договора, а также на возмещение понесенных до этого момента расходов. Кроме того, Агент вправе требовать возмещения убытков, вызванных отказом Принципала от исполнения настоящего договора, за исключением случаев, когда отказ Принципала вызван нарушением Агентом своих обязательств.

Договор считается расторгнутым с момента получения Агентом уведомления Принципала, если в уведомлении не предусмотрен более поздний срок расторжения договора. В случае отказа от настоящего договора Принципал обязан в течение дней после направления распоряжения распорядиться своими грузами, находящимися в ведении Агента. Если Принципал не выполнит эту обязанность, Агент вправе сдать грузы на хранение за счет Принципала либо продать их по возможно более выгодной для Принципала цене. Если Принципал отказался от настоящего договора, Агент сохраняет право на вознаграждение за услуги, оказанные им до прекращения договора, а также на возмещение понесенных до этого момента расходов. Кроме того, Агент вправе требовать возмещения убытков, вызванных отказом Принципала от исполнения настоящего договора, за исключением случаев, когда отказ Принципала вызван нарушением Агентом своих обязательств.

9. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

9.1. Во всем остальном, что не предусмотрено настоящим договором, стороны руководствуются действующим законодательством Российской Федерации.

9.2. Любые изменения и дополнения к настоящему договору действительны при условии, если они совершены в письменной форме и подписаны надлежаще уполномоченными на то представителями сторон.

9.3. Все уведомления и сообщения должны направляться в письменной форме. Сообщения будут считаться исполненными надлежащим образом, если они посланы заказным письмом, по телеграфу, телетайпу, телексу, телефаксу или доставлены лично по юридическим (почтовым) адресам сторон с получением под расписку соответствующими должностными лицами.

9.4. Настоящий договор вступает в силу с момента его подписания сторонами.

9.5. Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

10. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

ПринципалЮр. адрес:Почтовый адрес:ИНН:КПП:Банк:Рас./счёт:Корр./счёт:БИК:

АгентЮр. адрес:Почтовый адрес:ИНН:КПП:Банк:Рас./счёт:Корр./счёт:БИК:

11. ПОДПИСИ СТОРОН

Принципал _________________

Агент _________________

29

пользователей

добавили

этот документ в избранное

Учет агентских договоров в «1С:Бухгалтерии 8»

В «1С:Бухгалтерии 8» (ред. 2.0) можно вести учет агентских услуг как со стороны агента (оказание услуг от своего имени, но за счет принципала), так и со стороны принципала (оказание услуг через агента). В данной статье мы расскажем о том, каким образом реализован учет операций по агентским договорам у агента и принципала. Статья подготовлена А.В. Ярвельян, ООО «СиДата» (Санкт-Петербург).

2.0) можно вести учет агентских услуг как со стороны агента (оказание услуг от своего имени, но за счет принципала), так и со стороны принципала (оказание услуг через агента). В данной статье мы расскажем о том, каким образом реализован учет операций по агентским договорам у агента и принципала. Статья подготовлена А.В. Ярвельян, ООО «СиДата» (Санкт-Петербург).

Содержание

Часто предприятия пользуются услугами посредников при реализации своей продукции (товаров, работ или услуг) или для приобретения имущества, заказа работ или услуг. Все посреднические операции оформляются соответствующими договорами, которые могут быть трех видов: поручения, комиссии и агентские.

В данной статье мы будем рассматривать агентские договора. Правовые особенности агентских договоров установлены главой 52 ГК РФ.

Статья 1005 ГК РФ определяет агентский договор следующим образом:

«По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

По сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, приобретает права и становится обязанным агент, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

По сделке, совершенной агентом с третьим лицом от имени и за счет принципала, права и обязанности возникают непосредственно у принципала.»

Согласно

статье 1008 ГК РФ

агент обязан представлять принципалу отчеты, при этом состав отчета агента и то, каким образом этот отчет предоставляется принципалу (за какой период, в какие сроки и пр.) определяется условиями агентского договора. К отчету агента должны быть приложены документы, подтверждающие расходы, произведенные агентом за счет принципала. Принципал, имеющий возражения по отчету агента, должен сообщить о них агенту в течение тридцати дней со дня получения отчета, если соглашением сторон не установлен иной срок, в противном случае отчет считается принятым принципалом.

Статьей 1006 ГК РФ устанавливается, что принципал уплачивает агенту вознаграждение в размере и в порядке, определенном в агентском договоре.

В большинстве случаев при приобретении услуг доходом является фактическая разница между тем, на сколько заключили договор с заказчиком, и сколько реально стоили оказанные услуги.

Примером порядка расчета размера вознаграждения может служить один из следующих способов:

1) процент от стоимости реализованных товаров (работ, услуг) принципала;

2) процент от разности сумм продажи и поступления реализованных товаров (работ, услуг) принципала;

3) фиксированные суммы.

В соответствии со статьей 1011 ГК РФ к агентским договорам можно применять положения, касающиеся иных видов посреднических операций (поручения и комиссии).

Поэтому в зависимости от условий агентского договора вознаграждение может быть либо перечислено (уплачено) агенту принципалом после утверждения отчета, либо удержано агентом из сумм, причитающихся принципалу

(ст. 997 ГК РФ).

997 ГК РФ).

Также принципал обязан возместить агенту все расходы, произведенные тем в ходе выполнения поручения принципала (ст. 1001 ГК РФ).

Налог на добавленную стоимость

Статья 156 НК РФ гласит, что плательщики НДС при осуществлении предпринимательской деятельности в интересах другого лица на основе агентских договоров определяют налоговую базу по НДС как сумму дохода, полученную ими в виде вознаграждений (или любых иных аналогичных доходов) при исполнении агентских договоров.

В случае, когда товары (работы, услуги) принципала освобождены от уплаты налога на добавленную стоимость, на агентское вознаграждение данная льгота не распространяется (п. 2 ст. 156 НК РФ), за исключением посреднических услуг по реализации оговоренного перечня товаров (работ, услуг).

Порядок выставления и получения счетов-фактур агентом

Порядок выставления и получения счетов-фактур агентом по посредническим операциям регламентируется Правилами ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденными постановлением Правительства РФ

от 02. 12.2000 № 914.

12.2000 № 914.

Порядок оформления счетов-фактур агентом зависит от того, действует ли посредник во взаимоотношениях с третьим лицом от своего имени, или от имени доверителя, принципала.

Особенности оформления счетов-фактур при агентских операциях приведены в таблице 1.

Таблица 1

|

Товары (работы, услуги) реализуются или приобретаются от имени |

При реализации агентом товаров (работ, услуг) принципала |

При выполнении агентом поручения принципала по приобретению товаров (заказе работ или услуг) |

|

принципала |

счет-фактура должен выставляться покупателю от имени принципала, т. |

счет-фактура должен быть выставлен продавцом (подрядчиком) на имя принципала; |

|

агента |

счет-фактура выставляется агентом в 2-х экземплярах от своего имени. При этом номер указанный в счете-фактуре присваивается агентом в соответствии с хронологией выставляемых им счетов-фактур. Один экземпляр данного документа передается покупателю, а второй подшивается в журнал учета выставленных счетов-фактур без регистрации его в книге продаж. Принципал должен оформить такой же счет-фактуру на имя посредника (агента) с нумерацией в соответствии с хронологией выставляемых им счетов-фактур. Причем, в книге покупок посредника (агента) этот счет-фактура не регистрируется. |

счет-фактура выставляется продавцом (подрядчиком) на имя агента. В этом случае основанием у принципала для принятия НДС к вычету будет являться счет-фактура, полученный от агента. |

е. оформляется самим принципалом;

е. оформляется самим принципалом; При этом такой счет-фактура выставляется агентом принципалу с отражением всех показателей из счета-фактуры, выставленного продавцом агенту. Причем, оба счета-фактуры (как полученный, так и выставленный) у агента в книге покупок и книге продаж не регистрируются.

При этом такой счет-фактура выставляется агентом принципалу с отражением всех показателей из счета-фактуры, выставленного продавцом агенту. Причем, оба счета-фактуры (как полученный, так и выставленный) у агента в книге покупок и книге продаж не регистрируются.На сумму агентского вознаграждения посредник выставляет принципалу отдельный счет-фактуру по агентскому договору. Этот счет-фактура регистрируется у агента в установленном порядке в книге продаж, а у принципала — в книге покупок.

Что представляет собой агентский договор

Часто предприятия пользуются услугами посредников при реализации своей продукции (товаров, работ или услуг) или для приобретения имущества, заказа работ или услуг. Все посреднические операции оформляются соответствующими договорами, которые могут быть трех видов: поручения, комиссии и агентские.

В данной статье мы будем рассматривать агентские договора. Правовые особенности агентских договоров установлены

главой 52 ГК РФ.

Правовые особенности агентских договоров установлены

главой 52 ГК РФ.

Статья 1005 ГК РФ определяет агентский договор следующим образом:

«По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

По сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, приобретает права и становится обязанным агент, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

По сделке, совершенной агентом с третьим лицом от имени и за счет принципала, права и обязанности возникают непосредственно у принципала.»

Согласно

статье 1008 ГК РФ

агент обязан представлять принципалу отчеты, при этом состав отчета агента и то, каким образом этот отчет предоставляется принципалу (за какой период, в какие сроки и пр. ) определяется условиями агентского договора. К отчету агента должны быть приложены документы, подтверждающие расходы, произведенные агентом за счет принципала. Принципал, имеющий возражения по отчету агента, должен сообщить о них агенту в течение тридцати дней со дня получения отчета, если соглашением сторон не установлен иной срок, в противном случае отчет считается принятым принципалом.

) определяется условиями агентского договора. К отчету агента должны быть приложены документы, подтверждающие расходы, произведенные агентом за счет принципала. Принципал, имеющий возражения по отчету агента, должен сообщить о них агенту в течение тридцати дней со дня получения отчета, если соглашением сторон не установлен иной срок, в противном случае отчет считается принятым принципалом.

Статьей 1006 ГК РФ устанавливается, что принципал уплачивает агенту вознаграждение в размере и в порядке, определенном в агентском договоре.

В большинстве случаев при приобретении услуг доходом является фактическая разница между тем, на сколько заключили договор с заказчиком, и сколько реально стоили оказанные услуги.

Примером порядка расчета размера вознаграждения может служить один из следующих способов:

1) процент от стоимости реализованных товаров (работ, усл

Вебинары и статьи о бухгалтерии и про бухгалтерию — Контур.Бухгалтерия

Что такое агентский договор

Агентский договор — форма посреднического договора, при которой заказчик поручает исполнителю задание.

Особенность агентского договора в том, что задачи выполняются как от имени принципала, так и от имени агента, но всегда за счет принципала. По итогу выполнения договора агент получает вознаграждение. Заказчик может прописать в договоре фиксированную сумму, процент от суммы сделки, пообещать передать в награду полученную от продажи прибыль или экономию на покупке.

НДС по агентскому договору у принципала

Разберемся, как работать с НДС и счетами-фактурами при продаже и покупке товаров по агентскому договору. Порядок зависит от того, на чье имя оформлена сделка: заказчика или исполнителя. Всего возможно четыре ситуации.

НДС у принципала при продаже товаров

Если товары продаются от имени заказчика, то начислять НДС, выставлять и регистрировать счета-фактуры нужно в стандартном порядке. Действуйте так же, как при работе без посредников:

- Начислите НДС в день, в который агент передал товары покупателю.

Если была предоплата, то НДС начисляется дважды: на день аванса и на день передачи.

Если была предоплата, то НДС начисляется дважды: на день аванса и на день передачи. - Выставите счет-фактуру за пять календарных дней с момента отгрузки или получения аванса.

- Зарегистрируйте счет-фактуру в книге продаж. По итогам этого же квартала включите НДС в декларацию.

Налог платится по итогам квартала — до 25 числа месяца, следующего за отчетным периодом.

Если товар продается от имени агента, то с покупателем вам взаимодействовать не придется. Агент сам выставит ему все счета-фактуры, а вам передаст их копии или сведения из них в другой удобной форме, о которой вы договоритесь. На основе полученных копий начислите НДС и перевыставите счета-фактуры агенту. Всего нужно выполнить три шага:

- Начислите НДС в день отгрузки, а если получили предоплату, начислите налог дважды — при получении аванса и при отгрузке.

- Перевыставите агенту счет-фактуру в течение пяти дней. В его строках 2, 2а и 2б укажите свои данные, в строке 1 проставьте номер, который соответствует вашему порядку счетов-фактур.

Остальные данные возьмите из копии, полученной от агента. Помните, что дата в перевыставленном документе должна соответствовать той, что указана в счете покупателя.

Остальные данные возьмите из копии, полученной от агента. Помните, что дата в перевыставленном документе должна соответствовать той, что указана в счете покупателя. - Зарегистрируйте перевыставленный счет-фактуру в книге продаж в том квартале, в котором провели отгрузку или получили аванс. При регистрации в графах 7 и 8 укажите данные покупателя, в графах 9 и 10 — данные вашего агента.

Закрепите в агентском договоре условие о сроке, в который агент должен передавать вам информацию об отгрузках и авансах или выданных покупателям счетах-фактурах. Это нужно, чтобы не опоздать с начислением налога и выставлением счета-фактуры.

НДС у принципала при покупке товаров

При покупке товаров от вашего имени продавец выставит счет-фактуру напрямую на вас. Зарегистрируйте ее в книге покупок в стандартном порядке и примите входящий НДС к вычету.

При покупке товаров от имени агента он получит счет-фактуру от продавца на свое имя и перевыставит на вас. Перевыставленный счет-фактуру зарегистрируйте в книге покупок. Сделайте это в квартале, в котором выполнили все условия для принятия входного НДС к вычету или в следующем, если хотите перенести вычет. В графах 9 и 10 укажите данные продавца, в графах 11 и 12 — данные агента.

Перевыставленный счет-фактуру зарегистрируйте в книге покупок. Сделайте это в квартале, в котором выполнили все условия для принятия входного НДС к вычету или в следующем, если хотите перенести вычет. В графах 9 и 10 укажите данные продавца, в графах 11 и 12 — данные агента.

Если в один день выставлено или получено несколько счетов-фактур, их можно заменить одним сводным счетом-фактурой, которые обобщит информацию из всех документов.

НДС по агентскому договору у агента

Со стороны исполнителя порядок работы с НДС и счетами-фактурами вновь зависит от того, на чье имя оформляется сделка: на имя агента или на имя заказчика. Рассмотрим четыре ситуации.

НДС у агента при продаже товаров

Если вы продаете товары от имени принципала, то у вас минимальные обязанности. Принципал сам начислит НДС и выставит покупателям счета-фактуры. Вашей обязанностью будет только оформление агентского вознаграждения.

Если вы продаете товары от своего имени, то должны выписать и зарегистрировать в учетной книге счет-фактуру на имя покупателя. Документ составьте в двух экземплярах в течение 5 дней с даты передачи товаров покупателю (получения аванса). Один экземпляр отдайте покупателю, другой — заказчику по договору.

На основе полученной копии принципал выставит вам счет-фактуру с теми же показателями. Ее нужно зарегистрировать в части 2 журнала учета счетов-фактур, в книгу покупок ничего вносить не нужно.

Счет-фактуру, выставленный покупателю товаров принципала, зарегистрируйте в первой части журнала учета счетов-фактур.

НДС у агента при покупке товаров

Если вы покупаете товары от имени принципала, то не можете принять входной НДС к вычету, так как приобретенные товары не переходят в вашу собственность. Продавец сразу выпишет счета-фактуры на товары на имя принципала, поэтому перевыставлять ничего не придется.

Если покупаете товары от своего имени, принять входной НДС к вычету тоже нельзя. Но при этом счета-фактуры, полученные от продавца, придется перевыставлять и регистрировать в журнале учета. Действуйте в следующем порядке:

Но при этом счета-фактуры, полученные от продавца, придется перевыставлять и регистрировать в журнале учета. Действуйте в следующем порядке:

- Полученные от продавца счета-фактуры зарегистрируйте в части 2 журнала учета за тот квартал, в котором они составлены.

- Перевыставите счет-фактуру и передайте его принципалу. В строке 1 укажите порядковый номер счета по вашей нумерации, в строках 2, 2а и 2б данные продавца, в строке 5 реквизиты платежек, а в строках 6, 6а и 6б данные принципала. Все остальные показатели возьмите из счета-фактуры продавца.

- Передайте принципалу заверенные копии счетов-фактур, полученных от продавца.

- Зарегистрируйте перевыставленный принципалу счет-фактуру в части 1 журнала учета.

Агент может приобрести у продавца товары не только для принципала, но и для себя или других заказчиков. В этом случае в копии счета-фактуры количество приобретенных товаров не будет совпадать с тем, который агент выставляет заказчику.

Это нормально, так как чужие товары исключены из документа.

Агентское вознаграждение

Весь раздел про агентское вознаграждение актуален только для агентов на ОСНО. Спецрежимники НДС на агентское вознаграждение не начисляют и счета-фактуры не выставляет.

На агентское вознаграждение НДС начисляется по формуле:

НДС = Сумма вознаграждения и (или) дополнительной выгоды × 20 %

Ставка налога всегда равна 20 % и не меняется, даже если товары облагаются налогом по ставке 10 %, 0 % или не облагаются вовсе. Исключения предусмотрены только для:

- сдачи в аренду помещений иностранцам и иностранным организациям;

- медтоваров по Перечню Правительства РФ;

- ритуальных принадлежностей, работ и услуг

- изделий художественных промыслов народов.

НДС начисляется в тот день, в который выполнен договор. Эта дата должна быть определена в самом агентском договоре, например день утверждения отчета заказчиком.

Далее исполнитель выставляет заказчику счет-фактуру. На это дано пять дней с даты выполнения договора. Агент регистрирует счет в книге продаж, заказчик — в книге покупок. На основании этого документа заказчик может принять входной НДС к вычету.

Сформируйте такие проводки:

| У принципала | |

|---|---|

| Дт 44 Кт 76 | Отражено вознаграждение агенту |

| ДТ 19 КТ 76 | НДС с вознаграждения |

| Дт 68-НДС Кт 19 | Налоговый вычет по НДС (при наличии права на него) |

| ДТ 76 Кт 51 | Перечислено вознаграждение |

| У агента | |

|---|---|

| Дт 76 Кт 90 | Отражено вознаграждение за выполнение договора |

| Дт 90 Кт 68 | Начислен НДС с вознаграждения |

| Дт 51 Кт 76 | Получено вознаграждение |

Ведите учет НДС по посредническим договорам в Контур.

Агентский договор (агент действует от имени и за счет принципала)

Данный договор является соглашением между принципалом и агентом, выражающим письменное согласие выполнять поручения первого и действовать в его интересах. Все действия агента осуществляются за счет принципала и выполняются либо от лица агента, либо от лица принципала.

- В случае, если агент действует от своего имени, он приобретает определенные права и становится обязанным перед третьим лицом за осуществление своей деятельности, даже если имя принципала известно всем сторонам сделки.

- Если сделка с участием агента осуществляется от лица и за счет принципала, все права и обязанности несет последний, даже если все документы подписывал агент.

В этой связи агентские договоры за счет принципала от имени принципала или агента следует четко разграничивать. Принципал должен иметь ясное представление, какой документ он подписывает, какие обязанности на себя принимает, какую ответственность и перед кем он несет.

Также необходимо знать, что агент обязан передавать принципалу любые бумаги, подписанные от его имени. Если агент уклоняется от передачи документов, принципал имеет право требовать соблюдения своих прав.

Особенности агентского договора от имени и за счет принципала

Сторонами могут являться любые категории дееспособных граждан. Работа считается выполненной после достижения поставленных принципалом задач и ознакомления принципала с отчетом агента. Текст договора в обязательном порядке включает описание и объем услуг, порядок предоставления отчетности и величину агентского вознаграждения.

Не менее важно заранее обговорить возможность или невозможность привлечения агентом соисполнителей или заключения субагентских договоров. Принципал вправе потребовать, чтобы всеми делами занимался исключительно агент. В этом случае такое ограничение стоит отразить в договоре.

Принципал вправе потребовать, чтобы всеми делами занимался исключительно агент. В этом случае такое ограничение стоит отразить в договоре.

В договор также включены следующие пункты:

- срок действия договора;

- порядок отчетности перед принципалом;

- агентское вознаграждение, его размер, способы и этапы выплаты;

- порядок и условия возмещения расходов агента;

- основания для досрочного расторжения договора;

- место рассмотрения споров сторон.

Образец договора, представленный на сайте, является типовым. Для подготовки документа, учитывающего персональные требования сторон, рекомендуется обратиться к квалифицированному юристу. Приложения к договору: календарный план, отчет агента, дополнительные соглашения, протоколы разногласий.

Еще один важный момент, заслуживающий внимания – форма и порядок предоставления отчетности принципалу. Данные сведения рекомендуется прописывать в договоре, включая своевременное информирование принципала о понесенных расходах (прикладывается смета).

После получения отчета принципал обязан ознакомиться с ним в течение 30 дней, после чего принять и оплатить работу или же выразить недовольство результатами и предъявить агенту претензии. Если ни того, ни другого сделано не было, по истечении месяца отчет становится автоматически принятым, а работа – выполненной.

Агентский договор (агент действует от имени и за счет принципала)

Мы, (ФИО) , с одной стороны,

и (ФИО) , с другой стороны,

заключили настоящий договор о нижеследующем:

Учет агентских услуг в 1С

#Управленческий учетУчет агентских услуг в 1С:Управление торговлей 11 ред.

- Байбекова Анастасия Специалист проектного отдела

Рассмотрим учет агентских договоров на базе программ «1С:Управление торговлей, 11 ред.», «Комплексная автоматизация», ред. 2.0., «ERP Управление предприятием 2».

2.0., «ERP Управление предприятием 2».

По агентскому договору (договору агентирования) одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные (фактические) действия от своего имени, но за счет принципала или от имени и за счет принципала.

По условиям агентского договора агент может действовать либо от своего имени, либо от имени принципала. Если агент действует от своего имени, права и обязанности по заключенным им сделкам возникают у агента. Если же агент действует от имени принципала — права и обязанности возникают у принципала (п. 1 ст. 1005 ГК РФ). Независимо от того, от чьего имени выступает агент, он действует за счет принципала.

Основное отличие агентского договора от договоров поручения и комиссии в том, что агент может совершать как юридические, так и фактические действия, в то время как комиссионер может лишь совершать сделки, а поверенный — совершать определенные юридические действия.

Агент обязан отчитываться перед принципалом в порядке и сроки, которые предусмотрены договором (п. 1 ст. 1008 ГК РФ). В отчете отражаются все выполненные агентом действия, в том числе реализованные или приобретенные товары, работы, услуги.

Настройка учета:

Возможность учета агентских услуг включается в меню Администрирование -> CRM и продажи -> Продажа агентских услуг.

Создаем вид номенклатуры. Осуществляется в меню Нормативно-справочная информация -> Настройки и справочники ->Виды номенклатуры:

- Указываем тип номенклатуры «Услуга»;

- Указываем вариант учета номенклатуры:

- Услуга выполняется собственной организацией, продается ей же — стандартная услуга, реализуемая без агентских договоров.

- Услуга выполняется собственной организацией (принципалом), продается по агентскому договору — оказывает услуги собственная организация, а оформляет продажу партнер.

- Услуга выполняется сторонним исполнителем (принципалом), продается по агентскому договору — услуги оказывает партнер, а оформляет продажу собственная организация.

- указываем вид номенклатуры, созданный в предыдущем пункте;

- указываем принципала.

- указываем вид операции «Оказание агентских услуг»;

- указываем процент комиссионного вознаграждения (если необходимо).

Учет со стороны агента:

- Документом «Поступление товаров и услуг» вид операции «Покупка, комиссия» регистрируем факт передачи:

- товаров принципала;

- услуг принципала (например, когда доставку товара осуществляет не собственная организация, а принципал).

- товаров принципала;

- услуг принципала;

- собственных услуг.

Учет со стороны принципала аналогичен:

- Документом «Реализация товаров и услуг» вид операции «Покупка, комиссия» регистрируем факт передачи товаров агенту.

- Документом «Отчет комиссионера (агента) о продажах» регистрируем реализацию товаров и услуг принципала, рассчитываем и удерживаем комиссионное вознаграждение.

- Документом «Поступление на расчетный счет» регистрируем поступление денежных средств по агентскому договору.

- Документом «Списание с расчетного счета» перечисляем сумму вознаграждения агенту, если не удержали документом «Отчет комиссионера (агента) о продажах».

У Вас остались еще вопросы по программе? Компания СИТЕК возьмет на себя решение задач по 1С: консультации по работе в программе, доработки, обновление 1С и др. услуги оказывают квалифицированные специалисты в минимальные сроки.

Предлагаем Вам ознакомиться с нашими ценами и тарифными планами.

________________________________________________________________________

Дата обновления статьи 11.09.2016

Добавление команды редактирования учетной записи агента аутентификации

Добавление команды редактирования учетной записи агента аутентификации Пожалуйста, включите JavaScript в вашем браузере!Добавление команды редактирования учетной записи агента аутентификации

Чтобы добавить команду для редактирования учетной записи агента аутентификации:

- В разделе Параметры окна Свойства: <имя задачи управления учетной записью Агента аутентификации> откройте контекстное меню кнопки Добавить и выберите пункт Команда редактирования учетной записи.

Откроется окно «Редактировать учетную запись пользователя».

- В поле Учетная запись Windows в окне Редактировать учетную запись пользователя укажите имя учетной записи пользователя Microsoft Windows, которая использовалась для создания учетной записи агента аутентификации, которую вы хотите изменить. Для этого введите имя учетной записи вручную или нажмите кнопку «Выбрать».

- Если вы вручную ввели имя учетной записи пользователя Microsoft Windows, нажмите кнопку «Разрешить», чтобы определить идентификатор безопасности (SID) учетной записи пользователя.

Если вы решите не определять идентификатор безопасности (SID), нажав кнопку «Разрешить», он будет определен при выполнении задачи на компьютере.

Определение SID учетной записи пользователя Microsoft Windows при добавлении команды редактирования учетной записи агента аутентификации — удобный способ убедиться, что имя учетной записи пользователя Microsoft Windows, введенное вручную, является правильным. Если введенная учетная запись пользователя Microsoft Windows не существует или принадлежит ненадежному домену , , групповая задача для управления учетными записями агента аутентификации завершается с ошибкой.

- Установите флажок Изменить имя пользователя и введите новое имя для учетной записи Агента аутентификации, если вы хотите, чтобы Kaspersky Endpoint Security изменил имя пользователя для всех учетных записей Агента аутентификации, созданных с использованием учетной записи Microsoft Windows, с именем, указанным в поле Учетная запись Windows. на имя, введенное в поле ниже.

- Установите флажок Изменить параметры проверки подлинности на основе пароля, чтобы сделать параметры проверки подлинности на основе пароля доступными для редактирования.

- Установите флажок Разрешить аутентификацию на основе пароля, если вы хотите, чтобы приложение предлагало пользователю ввести пароль учетной записи агента аутентификации во время аутентификации для доступа к зашифрованным жестким дискам.

- Если на предыдущем шаге вы установили флажок Разрешить аутентификацию на основе пароля:

- В поле Пароль введите новый пароль учетной записи агента аутентификации.

- В поле Подтвердите пароль подтвердите пароль, введенный на предыдущем шаге.

- Установите флажок Редактировать правило смены пароля при аутентификации в Агенте аутентификации, если вы хотите, чтобы Kaspersky Endpoint Security изменял значение параметра смены пароля для всех учетных записей Агента аутентификации, созданных с использованием учетной записи Microsoft Windows с именем, указанным в поле учетной записи Windows на значение параметра, указанное ниже.

- Укажите значение параметра изменения пароля при аутентификации в Агенте аутентификации.

- Установите флажок Изменить параметры проверки подлинности на основе сертификата, чтобы сделать параметры проверки подлинности на основе электронного сертификата токена или смарт-карты доступными для редактирования.

- Установите флажок Разрешить проверку подлинности на основе сертификатов, если вы хотите, чтобы приложение предлагало пользователю ввести пароль для токена или смарт-карты, подключенной к компьютеру, во время процесса проверки подлинности для доступа к зашифрованным жестким дискам.

- Если на предыдущем шаге вы установили флажок «Разрешить проверку подлинности на основе сертификата», нажмите кнопку «Обзор» и выберите файл электронного сертификата токена или смарт-карты в окне «Выбор файла сертификата».

- Установите флажок Редактировать описание команды и отредактируйте описание команды, если вы хотите, чтобы Kaspersky Endpoint Security изменял описание команды для всех учетных записей Агента аутентификации, созданных с использованием учетной записи Microsoft Windows с именем, указанным в поле Учетная запись Windows.

- Установите флажок Редактировать правило доступа к аутентификации в Агенте аутентификации, если вы хотите, чтобы Kaspersky Endpoint Security изменял правило доступа пользователей к диалогу аутентификации в Агенте аутентификации на значение, указанное ниже для всех учетных записей Агента аутентификации, созданных с помощью Microsoft. Учетная запись Windows с именем, указанным в поле Учетная запись Windows.

- Укажите правило для доступа к диалоговому окну аутентификации в Агенте аутентификации.

- В окне «Изменить учетную запись пользователя» нажмите «ОК».

Создать новую учетную запись агента

Имя

Фамилия

Адрес электронной почты

телефон

Отель / Расположение

Адрес

Страна AfghanistanÅland IslandsAlbaniaAlgeriaAmerican SamoaAndorraAngolaAnguillaAntarcticaAntigua и BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBhutanBoliviaBosnia и HerzegovinaBotswanaBouvet IslandBrazilBritish Индийский океан TerritoryBritish Virgin IslandsBruneiBulgariaBurkina FasoBurundiCambodiaCameroonCanadaCape VerdeCayman IslandsCentral африканских RepublicChadChileChinaChristmas IslandCocos (Килинг) IslandsColombiaComorosCongo — BrazzavilleCongo — KinshasaCook IslandsCosta RicaCôte d’IvoireCroatiaCubaCyprusCzech RepublicDenmarkDjiboutiDominicaDominican RepublicEcuadorEgyptEl SalvadorEquatorial GuineaEritreaEstoniaEthiopiaFalkland IslandsFaroe IslandsFijiFinlandFranceFrench GuianaFrench PolynesiaFrench Южный TerritoriesGabonGambiaGeorgiaGermanyGhanaGibraltarGreeceGreenlandGrenadaGuadeloupeGuamGuatemalaGuernseyGuineaGuinea-BissauGuyanaHaitiHeard & McDonald IslandsHondurasHong Kong SAR ChinaHungaryIcelandIndiaIndo nesiaIranIraqIrelandIsle из ManIsraelItalyJamaicaJapanJerseyJordanKazakhstanKenyaKiribatiKuwaitKyrgyzstanLaosLatviaLebanonLesothoLiberiaLibyaLiechtensteinLithuaniaLuxembourgMacau SAR ChinaMacedoniaMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMartiniqueMauritaniaMauritiusMayotteMexicoMicronesiaMoldovaMonacoMongoliaMontenegroMontserratMoroccoMozambiqueMyanmar (Бирма) NamibiaNauruNepalNetherlandsNetherlands AntillesNew CaledoniaNew ZealandNicaraguaNigerNigeriaNiueNorfolk IslandNorthern Mariana IslandsNorth KoreaNorwayOmanPakistanPalauPalestinian TerritoriesPanamaPapua Новый GuineaParaguayPeruPhilippinesPitcairn IslandsPolandPortugalPuerto RicoQatarRéunionRomaniaRussiaRwandaSaint BarthélemySaint HelenaSaint Китса и NevisSaint LuciaSaint MartinSaint Пьер и MiquelonSamoaSan MarinoSão Томе и PríncipeSaudi ArabiaSenegalSerbiaSeychellesSierra LeoneSingaporeSlovakiaSloveniaSolomon IslandsSomaliaSouth AfricaSouth Грузии и Южной Sandwich IslandsSouth KoreaSpainSri LankaSt.Винсент и ГренадиныСуданСуринамСвальбард и Ян-МайенСвазилендШвецияШвейцарияСирияТайваньТаджикистанТанзанияТаиландТимор-ЛештиТогоТокелауТонгаТринидад и ТобагоТунисТурцияТуркменистанУкраина Соединенное КоролевствоУкраина Соединённые Штаты АмерикиУкраина Соединённые Штаты Америки. Внешние острова Виргинские островаУзбекистанВануатуВатиканВенесуэлаВьетнамУоллис и ФутунаЗападная СахараЙеменЗамбияЗимбабве

Штат / провинция Пожалуйста, выберите регион, штат или провинцию

Город

Почтовый индекс

Пароль

Подтвердите пароль

Учетная запись агентских услуг: что вам нужно знать

Агент учетная запись служб — это то, с чем должны быть знакомы все налоговые агенты, особенно те, чьи клиенты будут затронуты внедрением налоговых цифровых инициатива.

Узнать подробнее об учетной записи агентских услуг и о том, что вы можете сделать, чтобы ее создать, см. ниже.

Что такое учетная запись агентских услуг?

Агент учетная запись services позволяет налоговым агентам получать доступ к определенным онлайн-сервисам HMRC, включая Пилоты по созданию налогового цифрового НДС и подоходного налога, а также дает агентам возможность возможность общаться с HMRC напрямую через программное обеспечение.

В настоящее время агенты могут использовать учетную запись агентских служб только для ограниченного количества новых онлайн-сервисы от HMRC, а именно создание налоговой цифровой информации или регистрация траста или недвижимость онлайн.Это означает, что агенты должны продолжать использовать правительство. шлюз для доступа к службам, не покрываемым учетной записью служб агента (для например, услуги НДС для клиентов, которые не входят в сферу компетенции создания Tax Digital для НДС).

Кто должен создать учетную запись?

Любой налог агенты, работающие от имени клиентов, которые участвуют или будут участвовать в уплате налогов Digital следует рассмотреть возможность создания учетной записи агентских услуг, хотя аккаунт также будет полезен любым агентам, желающим зарегистрировать трасты или поместья онлайн с HMRC.

За счет государственного и общая приверженность HMRC к оцифровке налоговой системы Великобритании, возможно, потребность в агентском счете также распространяется на всех налоговых агентов, так как количество онлайн-услуг, предлагаемых HMRC, как ожидается, увеличится в будущее.

Как открыть счет

Раньше настраивая учетную запись, у вас должно быть несколько вещей под рукой, в том числе идентификатор государственного шлюза и пароль, а также ваш уникальный идентификационный номер налогоплательщика (UTR) и почтовый индекс, связанный с UTR.

Когда-то аккаунт был создан, вы сможете связать существующих клиентов с идентификаторов других государственных шлюзов в учетную запись служб агента. Есть также возможность пригласить новых клиентов для привязки к вашей учетной записи агентских услуг.

Есть там что еще агенты должны знать?

Когда это касается безопасности, также было некоторое обсуждение роли, которая двухэтапная проверка будет играть. Двухэтапная проверка рассматривается как дополнительный мера безопасности, при которой пароль отправляется на мобильный телефон, телефон или даже в приложение.Затем этот пароль необходимо ввести для доступа к учетной записи.

В настоящее время двухступенчатый проверка не требуется при создании учетной записи служб агента, хотя HMRC отметил в Выпуске 66 своего Обновления агента, что опциональное использование двухэтапной аутентификации должно быть доступно в ближайшем будущем для фирм, которые хотят использовать его, когда агенты входят в агентские услуги учетная запись.

Хотя двухэтапная проверка в настоящее время не требуется при создании или входе в учетная запись агентских услуг, обратите внимание, что вам нужно будет использовать двухэтапную проверку когда вы связываете программное обеспечение, совместимое с Making Tax Digital, со своим агентом учетная запись служб.

Помимо безопасности, еще одна важная особенность учетной записи служб агента что для каждой фирмы должен быть открыт только один аккаунт агентских услуг. Это означает что только лицо, ответственное за все налоговые или административные вопросы, фирма агента должна создать учетную запись.

Далее информацию об учетной записи агентских услуг также можно найти на https://www.gov.uk/guidance/get-an-hmrc-agent-services-account.

Заключение

Хотя существующие идентификаторы государственных шлюзов все еще могут использоваться для доступа к определенным HMRC в Интернете услуги как обычно, налоговые агенты также должны рассмотреть возможность получения услуг агента аккаунт как можно скорее.Пока только ограниченное количество услуг доступны через аккаунт в настоящее время, весьма вероятно, что этот набор услуг будет расти по мере того, как налоговая система Великобритании продолжает оцифровывать.

Что такое Более того, учетная запись агентских услуг поддерживает функцию Making Tax Digital для НДС. Учитывая Инициатива все еще находится в процессе развертывания в апреле 2019 года, фирмы имеют только вопрос месяцев, чтобы убедиться, что они готовы заниматься созданием своих клиентов Tax Digital для НДС. Часть этой подготовки включает наличие агента сервисный аккаунт на месте.

Для дальнейшего информация о создании налоговой цифровой информации и о том, как инициатива будет взаимодействовать с имеющееся у вас программное обеспечение для бухгалтерского учета и налогообложения, поговорите с сотрудником Taxfiler команда.

Как мне рекламировать свои объявления на StreetEasy в качестве агента по недвижимости или брокера? — StreetEasy

Чтобы рекламировать свои объявления на StreetEasy в качестве агента по недвижимости, вам необходимо убедиться, что ваша брокерская компания настроена на StreetEasy и у вас есть учетная запись агента StreetEasy.

После того, как вы установили свою брокерскую фирму, настроили и у вас есть учетная запись StreetEasy, вы сможете рекламировать свои объявления, размещая их вручную или через ленту, это будет зависеть от того, как ваша брокерская компания настроена для рекламы объявлений.

Обратите внимание: чтобы размещать объявления об аренде на StreetEasy, вам необходимо зарегистрироваться в NYC Rental Network.

Чтобы узнать, настроена ли ваша брокерская компания на StreetEasy, обратитесь к своим коллегам, брокеру или отделу листинга. Если вы все еще не уверены, настроена ли ваша брокерская компания на StreetEasy, отправьте запрос в нашу службу поддержки.

Если ваша брокерская компания настроена на StreetEasy, создайте учетную запись StreetEasy. Если вы не знаете, как создать учетную запись StreetEasy, нажмите следующую ссылку: Как создать учетную запись StreetEasy?

Если ваша брокерская компания не настроена на StreetEasy, и вы хотели бы создать свою брокерскую компанию, для начала ознакомьтесь со следующей статьей Справочного центра: Как мне настроить брокерскую компанию для размещения рекламы на StreetEasy?

Чтобы создать учетную запись агента StreetEasy, перейдите на сайт www.StreetEasy.com и нажмите «Зарегистрироваться» на панели навигации в правой верхней части экрана. После того, как вы нажмете «Зарегистрироваться», вы увидите возможность ввести свой адрес электронной почты и создать пароль (пароль должен состоять не менее чем из 5 символов). Если у вашего брокера есть уникальный домен электронной почты, используйте домен электронной почты своей компании.

После создания учетной записи агента StreetEasy вы должны увидеть «Инструменты агента», расположенные на панели навигации в верхней правой части экрана.

Если вы не видите «Инструменты агента», отправьте запрос нашей команде и предоставьте следующее:

- Ваше ФИО

- Ваш электронный адрес

- Брокерское наименование

- Копия вашей лицензии на недвижимость в Нью-Йорке

Если вы создали учетную запись StreetEasy, а ваша брокерская компания еще не настроена, ознакомьтесь со следующей статьей, чтобы начать настройку брокерской деятельности: Как мне настроить брокерскую компанию для размещения рекламы на StreetEasy?

Если у вас уже есть учетная запись агента StreetEasy, и вы сменили брокерскую компанию и вам необходимо сменить свою аффилированность, отправьте запрос нашей команде и предоставьте следующее:

- Ваше ФИО

- Ваш электронный адрес

- Название вашего нового брокера

- Название вашего предыдущего брокера

- Копия вашей лицензии на недвижимость в Нью-Йорке

Если у вас есть какие-либо общие вопросы, обращайтесь к нам по адресу support @ streeteasy.com. Мы также доступны для специалистов по недвижимости в чате с 9:00 до 4:00. Убедитесь, что вы вошли в свою учетную запись агента и переходите на любую веб-страницу в «Инструменты агента».

Определение банка агента

Что такое банк-агент?

Банк-агент — это банк, который в определенном качестве оказывает услуги от имени юридического лица. Агентский банк, также известный как агентский банк, может предложить широкий спектр услуг для предприятий, желающих выйти на международный уровень. Эти банки обычно действуют от имени другого банка или группы банков, но они могут действовать от имени человека или компании.

Ключевые выводы

- Банк-агент действует как посредник для частных лиц или компаний, желающих вести бизнес в других странах.

- Банк-агент может представлять группу банков, например, если он является ведущим банком по синдицированному кредиту.

- Банки-агенты могут считаться различными банками, в том числе инвестиционными.

Общие сведения о банках агентов

Банки-агенты могут обслуживать потребности как частных лиц, так и предприятий с помощью широкого спектра услуг.Они могут включать в себя различные формы и готовы сотрудничать по множеству различных предложений. Конкретные роли банка-агента будут зависеть от договоренности с клиентом.

Банк-агент также может быть синдикатом, где он является контактным лицом для заемщика, который берет ссуды в нескольких банках. В данном случае это ведущий банк по синдицированному кредиту, который держит другие банки в курсе событий, отправляя им процентные платежи.

Преимущества банков-агентов

Физические лица и предприятия сотрудничают с банками для поддержки управления своими финансовыми и денежными операциями.Эти организации полагаются на банк-агент для управления средствами на депозитном счете. Эти банки также могут поддерживать клиентов и другие банки, облегчая аккредитивы или продлевая новые кредиты.

Преимущества банка-агента включают тот факт, что он может работать на международном уровне. Эти банки позволяют предприятиям расширять свое географическое присутствие, поскольку наличие банка, который знает, как работать в разных странах, является преимуществом. Эти типы банков упрощают доступ к средствам за границей.

Банки-агентства также позволяют предприятиям делегировать административные задачи, при этом банк-агентство может управлять финансами бизнеса.

Типы банков-агентов

Банки с иностранными агентами

Иностранный банк, ведущий бизнес в США от имени своего материнского банка, может называться банком иностранного агента. Многие из этих банков подчиняются правилам Федеральной резервной системы и ежегодно проверяются Федеральной резервной системой. Им также могут быть разрешены привилегии по клирингу чеков и доступ к окну скидок Федеральной резервной системы.

Инвестиционные банки

Инвестиционные банки часто выступают в качестве банков-агентов по институциональным инвестиционным сделкам, таким как синдицированные кредиты. Банк-агент, выступающий в качестве менеджера синдиката, заключает договор с эмитентом для организации синдицированного кредита.

Банк-агент в ссудном синдикате работает над облегчением условий кредитной сделки с множеством сторон, участвующих в ссуде средств эмитенту. Банку-агенту выплачивается вознаграждение за его услуги по управлению сделкой. После закрытия сделки он может также отвечать за контроль за выплатами и условиями синдицированного кредита в рамках всех кредитов, задействованных в сделке.

Банки сторонних агентов

Часто бизнесу может потребоваться поддержка банка-агента для запуска новых услуг. Партнерство со сторонним банком-агентом является обычным для кредитных компаний, которым требуется поддержка банка в предложении кредитных карт или кредитных программ.

Банк-агент может сотрудничать с бизнесом для поддержки выпуска кредитных карт в рамках новой программы кредитных карт. Многие банки-агенты также вступили в партнерские отношения с частными кредиторами, чтобы поддержать рост новых предприятий онлайн-кредитования.Lending Club — один из примеров частного кредитора, которому для оказания услуг требуется поддержка банка-агента. Lending Club работает с WebBank, чтобы облегчить выдачу кредитов своим онлайн-заемщикам.

Изменение учетной записи подключения агента управления

Как правило, при развертывании агента управления Veeam Service Provider Console он настроен на использование учетной записи владельца компании для подключения к Veeam Service Provider Console.Однако агенты управления, работающие вместе с агентами резервного копирования Veeam, могут подключаться к Veeam Service Provider Console под учетной записью субарендатора, а не с учетной записью владельца компании.

Вы можете изменить учетную запись, под которой агент управления подключается к Veeam Service Provider Console.

- Если агент использует учетную запись владельца компании, вам может потребоваться изменить ее на учетную запись субарендатора.

- Если агент использует учетную запись субарендатора, вы можете изменить ее на учетную запись владельца компании.

Требуемые права

Для выполнения этой задачи пользователю должна быть назначена одна из следующих ролей: администратор портала, администратор сайта, оператор портала.

Изменение учетной записи подключения агента управления

Чтобы изменить учетную запись подключения для агента управления:

- Войдите в консоль поставщика услуг Veeam.

Подробнее см. Доступ к консоли поставщика услуг Veeam.

- В меню слева щелкните Обнаружение.

- Откройте вкладку «Обнаруженные компьютеры».

- Щелкните «Фильтр». В разделе «Статус агента» установите флажки «Установлен», «Предупреждение» или «Недоступен». Щелкните Применить.

В списке обнаруженных компьютеров будут отображаться компьютеры с установленными агентами управления.

- Выберите в списке нужные компьютеры.

- Вверху списка щелкните «Агент управления» и выберите «Изменить подключение».

- В окне «Настройки подключения Veeam Management Agent» укажите имя пользователя и пароль для новой учетной записи подключения.

- Имя пользователя «Владелец компании» должно быть указано в следующем формате: <имя_компании \ имя_пользователя>.

- Имя пользователя-субарендатора должно быть указано в следующем формате: <имя_компании> \ <имя_пользователя-субтендера>.

- Нажмите Применить.

Агент управления на клиентском компьютере будет перезапущен с использованием новых параметров учетной записи подключения.

Страница обновлена 25.03.2021

| Имя | Имя пользователя. |

| Эл. Почта | Адрес электронной почты, используемый для всех сообщений электронной почты с пользователем. |

| Роль | Определяет функции пользователя и уровень доступа в Zendesk Support. Существует три типа пользователей: конечный пользователь, агент, администратор. В планах Enterprise вы можете создавать собственные роли для агентов. Управление ролями и доступом к продукту осуществляется в центре администрирования. Только администраторы могут изменять роль пользователя. Для получения информации о ролях пользователей см. Общие сведения о ролях пользователей Zendesk Support.Для получения информации о настраиваемых ролях см. Использование настраиваемых ролей агента. |

| Контакты | Другая контактная информация пользователя, такая как телефон, дескриптор Twitter, страница Facebook и учетная запись Google. |

| Телефон | Персональный телефонный номер пользователя. |

| Псевдоним (профессиональный и корпоративный) | Альтернативное имя агента, которое будет использоваться во всех коммуникациях с конечными пользователями вместо настоящего имени агента.Если это поле не заполнено, настоящее имя агента будет использоваться в сообщениях электронной почты. |

| Подпись | Завершающая строка добавлена к электронным уведомлениям агента. |

| Теги | Список тегов, которые будут автоматически добавляться к новым заявкам, созданным этим пользователем. Разделяйте теги пробелом. Теги добавляются только к новым билетам, а не к обновленным билетам. Это дополнительная функция, возможно, вы не включили теги пользователей. Для получения дополнительной информации о пользовательских тегах см. Добавление тегов для пользователей и организаций. |

| Организация | Коллекция пользователей (конечных пользователей и агентов), созданная администратором. В групповом плане пользователи могут принадлежать только к одной организации. В Professional и Enterprise пользователи могут принадлежать к нескольким организациям, до 300. Однако пользователь не обязательно должен принадлежать к какой-либо организации. Для получения дополнительной информации см. Об организациях и группах. |

| Язык | Язык, на котором пользователь будет просматривать вашу службу поддержки Zendesk.Этот параметр влияет только на этого пользователя. |

| Часовой пояс | Местный часовой пояс пользователя; используется для отметки времени на билетах. Этот параметр влияет только на этого пользователя. |

| Детали | Дополнительные сведения о пользователе. Адрес, например. Подробности видны другим агентам, но не конечным пользователям. |

| Банкноты | Дополнительные сведения о пользователе. Заметки видны другим агентам, но не конечным пользователям. |

Об авторе