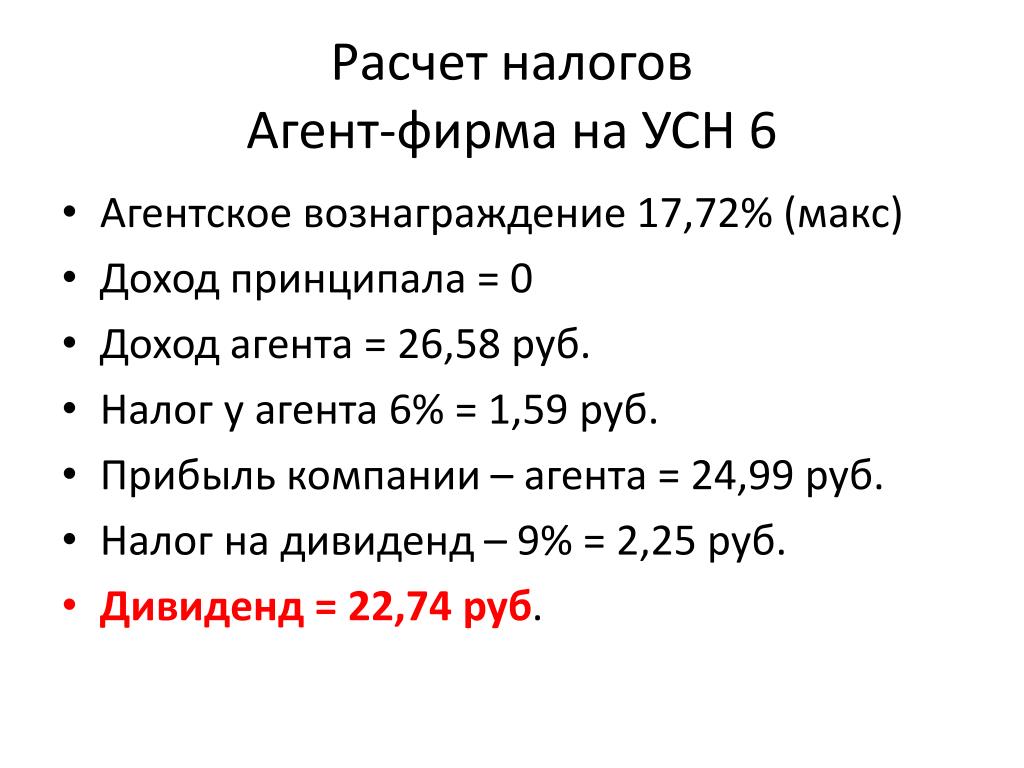

Агентское вознаграждение налогообложение: как агенту платить налоги с продажи товаров и услуг принципала

Налоги по агентскому договору с физическим лицом

Оформление агентских договоров осуществляется в соответствии с нормами главы 52 ГК РФ. Исполнителем выступает агент, а заказчик выступает в качестве принципала. В результате проделанной работы агент составляет отчет, который является основанием для учета расходов по агентским услугам в налоговой базе по налогу на прибыль у принципала. В зависимости от статуса агента отличается перечень уплачиваемых сторонами налогов.

Агентский договор субъектами хозяйствования может заключаться с предприятиями разных организационно-правовых форм, с частными предпринимателями и с физическими лицами, не являющимися ИП. Суть таких соглашений в том, что заказчик предоставляет исполнителю возможность совершать юридически значимые действия от имени агента или принципала за определенную плату.

За выполнение поручений принципала агент получает денежное вознаграждение, которое может включать в себя также сумму возмещения понесенных исполнителем расходов – их перечень определяется в договоре.

Если с физическим лицом заключен агентский договор, налогообложение будет осуществляться с учетом статуса агента – является он ИП или нет.

Статья по теме: Агент на ОСНО, принципал на УСН Подробнее

Агент – ИП

Частные предприниматели включают агентское вознаграждение в свою доходную базу, самостоятельно начисляют и удерживают с такой выручки налог, уплачивают его в бюджет. Причем налог взимается только с суммы вознаграждения агента, а не со всех поступлений, произведенных на счет исполнителя в рамках договора. Это означает, что выручка за реализованный агентом товар, зачисленная на его счет, не является доходом посредника и не подлежит налогообложению. Вознаграждение за агентские услуги ИП также формирует базу обложения НДС (п. 1 ст. 156 НК РФ). Физические лица со статусом ИП, которые по агентскому договору являются исполнителями работ или услуг, должны исчислять НДФЛ (при применении ОСНО), либо другой налог на доход, если ИП находится на налоговом спецрежиме.

Агент не является ИП

При работе по агентскому договору, какие налоги платятся с вознаграждения физлиц без статуса ИП:

-

Принципал выступает по отношению к исполнителю в роли налогового агента, поэтому на него возлагается обязанность рассчитать размер НДФЛ, удержать его из агентского вознаграждения и вовремя заплатить всю сумму налога в бюджет (п. 1 ст. 226 НК РФ). Возмещаемые принципалом расходы агента, связанные с выполнением условий договора, налогом не облагаются. Когда подписывается агентский договор с физическим лицом, НДФЛ удерживается по стандартным ставкам – 13% или 30%. На размер налога влияет резидентство исполнителя услуг. Если агент пребывал в территориальных границах России не менее 183 дней (в течение 12 месяцев подряд), он является налоговым резидентом, к его вознаграждению применяется налоговая ставка 13%. Если агент за последние 12 месяцев провел в России менее 183 дней, он считается налоговым нерезидентом, из его заработка по агентскому договору принципал должен удержать налог в размере 30%.

-

На агентское вознаграждение физлица начисляются обязательные страховые пенсионные взносы и отчисления на медстрахование. О необходимости уплаты юридическими лицами и ИП с доходов физических лиц страховых взносов говорится в п. 1 ст. 419, п. 1 ст. 420 НК РФ. Взносы на «травматизм» уплачиваются только в случае прямого указания на это в договоре.

Подоходный налог по агентскому договору с физическим лицом удерживается налоговым агентом (принципалом) при перечислении дохода в пользу исполнителя работ. Удержанный НДФЛ должен быть уплачен в бюджет в день выплаты агентского вознаграждения или на следующий рабочий день. По истечении налогового периода принципал подает в ИФНС по доходам агента (если это физлицо без статуса ИП) справку 2-НДФЛ.

Бланк по теме: Трехсторонний агентский договор Посмотреть Скачать

Страховые взносы с вознаграждения по агентскому договору исчисляют в день окончательного выполнения агентом предусмотренных договором услуг (или окончания соответствующего этапа). Уплачивают взносы не позднее 15-го числа следующего месяца (п. 3 ст. 431 НК РФ).

Уплачивают взносы не позднее 15-го числа следующего месяца (п. 3 ст. 431 НК РФ).

Агентское вознаграждение для предприятия-принципала (источника дохода физического лица) приравнивается к расходам по оплате труда. Это означает, что заказчик услуг по агентскому соглашению вправе учесть в налоговой базе по прибыли эти затраты в соответствии с п. 21 ст. 255 НК РФ.

Порядок налогообложения дохода, получаемого агентом, необходимо прописать в условиях агентского договора.

Специализация: Гражданское, земельное, трудовое, уголовное право

Имеет более 15 лет юридического стажа в крупных холдингах Юга России.

Обладает опытом в области договорной и претензионной работы, мирного разрешения споров, судебного взыскания долгов и оспаривания прав на имущество.

Налогообложение по агентскому договору у принципала \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Налогообложение по агентскому договору у принципала

Подборка наиболее важных документов по запросу Налогообложение по агентскому договору у принципала (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Агентирование:

- Агент от имени принципала ККТ

- Агентский договор

- Агентский договор в строительстве

- Агентский договор в туризме

- Агентский договор доверенность

- Показать все

- Агентирование:

- Агент от имени принципала ККТ

- Агентский договор

- Агентский договор в строительстве

- Агентский договор в туризме

- Агентский договор доверенность

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2021 год: Статья 54.1 «Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов» НК РФ

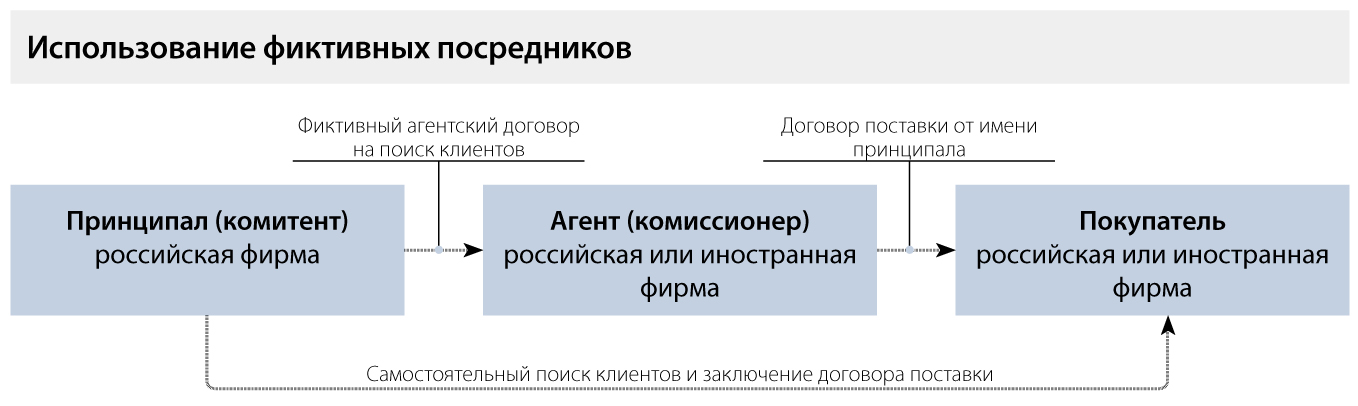

(Юридическая компания «TAXOLOGY»)Налогоплательщик заключил агентские договоры, согласно которым он от лица принципалов реализовывал товары. Инспекция пришла к выводу, что фактически налогоплательщик самостоятельно осуществлял все действия по закупке и реализации товаров, а агентские договоры использовались для получения необоснованной налоговой выгоды. Налоговый орган пришел к выводу, что при расчете налоговой базы по НДС и налогу на прибыль должно учитываться не только агентское вознаграждение налогоплательщика, а вся сумма дохода, полученного от продажи товара принципалов. При этом налоговый орган ссылался на отсутствие раздельного учета затрат по хранению собственного и чужого товара как на факт, подтверждающий мнимость договоров. Суд признал доначисление налогов неправомерным, указав на представление налоговым органом доказательств фиктивности сделок и получения налогоплательщиком необоснованной налоговой выгоды. Также суд указал, что налоговый орган в своей позиции ограничился лишь перечислением фактов, указывающих на взаимозависимость сторон, но оставил без внимания обстоятельства, которые бы свидетельствовали о намерении причинить вред бюджету. Довод налогового органа об отсутствии раздельного складского учета собственных товаров налогоплательщика и товаров принципалов как свидетельствующий о фиктивности сделки судом отклонен, поскольку в бухгалтерском учете собственный товар и товар принципалов учитывался налогоплательщиком раздельно, а конкретные способы организации хранения и учета товара на складе налогоплательщика должны решаться им самостоятельно.

Налоговый орган пришел к выводу, что при расчете налоговой базы по НДС и налогу на прибыль должно учитываться не только агентское вознаграждение налогоплательщика, а вся сумма дохода, полученного от продажи товара принципалов. При этом налоговый орган ссылался на отсутствие раздельного учета затрат по хранению собственного и чужого товара как на факт, подтверждающий мнимость договоров. Суд признал доначисление налогов неправомерным, указав на представление налоговым органом доказательств фиктивности сделок и получения налогоплательщиком необоснованной налоговой выгоды. Также суд указал, что налоговый орган в своей позиции ограничился лишь перечислением фактов, указывающих на взаимозависимость сторон, но оставил без внимания обстоятельства, которые бы свидетельствовали о намерении причинить вред бюджету. Довод налогового органа об отсутствии раздельного складского учета собственных товаров налогоплательщика и товаров принципалов как свидетельствующий о фиктивности сделки судом отклонен, поскольку в бухгалтерском учете собственный товар и товар принципалов учитывался налогоплательщиком раздельно, а конкретные способы организации хранения и учета товара на складе налогоплательщика должны решаться им самостоятельно. Доказательств несоответствия фактических остатков товара отраженным в бухгалтерском учете налоговый орган не представил.

Доказательств несоответствия фактических остатков товара отраженным в бухгалтерском учете налоговый орган не представил.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2020 год: Статья 153 «Налоговая база» главы 21 «Налог на добавленную стоимость» НК РФ

(Юридическая компания «TAXOLOGY»)Налогоплательщик заключил с иностранной компанией агентский договор, согласно которому обязался от своего имени, но за счет принципала проводить информационные и маркетинговые мероприятия с привлечением медицинских специалистов, изготавливать и распространять рекламные материалы о товарах принципала, проводить научные исследования и клинические испытания производимых принципалом препаратов, а принципал обязуется компенсировать понесенные агентом расходы, а также выплачивать вознаграждение. Налоговый орган пришел к выводу, что в силу положений ст. ст. 146, 154, 156, 270 НК РФ суммы, полученные налогоплательщиком от иностранной компании по агентскому договору в виде возмещения расходов по оплате труда сотрудников (работающих как на основании трудовых договоров, так и на основании гражданско-правовых договоров), должны учитываться при определении налоговой базы по НДС. Несмотря на то что заработная плата сотрудников налогоплательщика, а также вознаграждение в адрес физических лиц, работающих по гражданско-правовым договорам, полностью компенсировались принципалом, в налоговую базу по НДС налогоплательщик включал только агентское вознаграждение. Суд указал, что расходы агента, связанные с осуществлением его деятельности (прежде всего именно заработная плата сотрудников, соответствующие страховые взносы), являются собственными затратами налогоплательщика. Учитывая, что трудовые договоры с работниками не содержали информации о работе конкретного сотрудника строго во исполнение агентского договора, часть трудовых договоров была заключена на неопределенный срок, сотрудники, чья зарплата полностью компенсировалась принципалом, осуществляли те же функции, что и сотрудники, зарплата которых принципалом не компенсировалась, суд пришел к выводу, что трудовая деятельность работников налогоплательщика не была ограничена выполнением агентского договора, а обязанность по оплате труда работников возложена на налогоплательщика независимо от того, будет ли сумма заработной платы впоследствии компенсироваться принципалом по агентскому договору.

Несмотря на то что заработная плата сотрудников налогоплательщика, а также вознаграждение в адрес физических лиц, работающих по гражданско-правовым договорам, полностью компенсировались принципалом, в налоговую базу по НДС налогоплательщик включал только агентское вознаграждение. Суд указал, что расходы агента, связанные с осуществлением его деятельности (прежде всего именно заработная плата сотрудников, соответствующие страховые взносы), являются собственными затратами налогоплательщика. Учитывая, что трудовые договоры с работниками не содержали информации о работе конкретного сотрудника строго во исполнение агентского договора, часть трудовых договоров была заключена на неопределенный срок, сотрудники, чья зарплата полностью компенсировалась принципалом, осуществляли те же функции, что и сотрудники, зарплата которых принципалом не компенсировалась, суд пришел к выводу, что трудовая деятельность работников налогоплательщика не была ограничена выполнением агентского договора, а обязанность по оплате труда работников возложена на налогоплательщика независимо от того, будет ли сумма заработной платы впоследствии компенсироваться принципалом по агентскому договору. Компенсируемые принципалом выплаты сотрудникам, привлекаемым по гражданско-правовым договорам, также признаны судом собственными расходами налогоплательщика, поскольку во внутренних документах сам налогоплательщик рассматривал их как заработную плату, из текстов договоров не следует, что они были заключены во исполнение агентского договора, из текстов договоров невозможно установить, что проведение предусмотренных ими лекций связано с продвижением тех или иных медицинских препаратов, производимых принципалом. Суд признал правомерным включение в налоговую базу по НДС сумм, выплаченных принципалом в качестве возмещения расходов по оплате труда сотрудников налогоплательщика и лиц, привлекаемых им по гражданско-правовым договорам.

Компенсируемые принципалом выплаты сотрудникам, привлекаемым по гражданско-правовым договорам, также признаны судом собственными расходами налогоплательщика, поскольку во внутренних документах сам налогоплательщик рассматривал их как заработную плату, из текстов договоров не следует, что они были заключены во исполнение агентского договора, из текстов договоров невозможно установить, что проведение предусмотренных ими лекций связано с продвижением тех или иных медицинских препаратов, производимых принципалом. Суд признал правомерным включение в налоговую базу по НДС сумм, выплаченных принципалом в качестве возмещения расходов по оплате труда сотрудников налогоплательщика и лиц, привлекаемых им по гражданско-правовым договорам.

Постановление Правительства РФ от 26.12.2011 N 1137

(ред. от 02.04.2021)

«О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость»В случае отражения в счете-фактуре, составленном комиссионером (агентом) при реализации товаров (работ, услуг), имущественных прав от своего имени, данных в отношении собственных товаров (работ, услуг), имущественных прав и данных в отношении товаров (работ, услуг), имущественных прав, реализуемых по договору комиссии (агентскому договору) с одним комитентом (принципалом), в графе 15 указывается сумма налога на добавленную стоимость в отношении товаров (работ, услуг), имущественных прав, реализуемых по договору комиссии (агентскому договору).

Приказ ФНС России от 07.05.2018 N ММВ-7-13/249@

(ред. от 16.07.2020)

«Об утверждении формы уведомления о контролируемых сделках, формата представления уведомления о контролируемых сделках в электронной форме, порядка заполнения формы уведомления о контролируемых сделках, а также порядка представления уведомления о контролируемых сделках в электронной форме и признании утратившим силу приказа ФНС России от 27 июля 2012 г. N ММВ-7-13/524@»

(Зарегистрировано в Минюсте России 13.08.2018 N 51864)6.5. В поле 3.2 «Основания отнесения сделки к контролируемой согласно статье 105.14 Кодекса» указывается соответствующая цифра по каждому коду основания отнесения сделки (в том числе сделки, совершенной комиссионером (агентом) от своего имени, но по поручению и за счет данного налогоплательщика, действующего в качестве комитента (принципала) по договору комиссии (агентскому договору)) к контролируемой согласно статье 105.14 Налогового кодекса Российской Федерации в соответствии с приложением N 1 к настоящему Порядку:

Техасские налоги

Пропустить навигацию

Верхняя навигация пропущена.

Основной поиск

Офис контролера Техаса обслуживает штат, собирая, обрабатывая, управляя или контролируя 100 отдельных налогов, сборов, оценок и программных приложений, включая местные налоги с продаж, взимаемые от имени более 1700 городов, округов и других местных органов власти Техаса.

Новости и объявления

Новая онлайн-регистрация IFTA для автомобильных перевозчиков

Автоперевозчики могут быстро и легко подать заявку на получение лицензии Международного соглашения о налогах на топливо (IFTA) через систему веб-файлов контролера. Для получения дополнительной информации см. нашу веб-страницу IFTA.

Доступны новые услуги по определению ставок налога с продаж

С помощью нашего средства определения ставок налога с продаж теперь вы можете загрузить исчерпывающий набор данных об адресах штата Техас и связанных с ними государственных и местных налоговых обязательствах по налогам с продаж и использованию. Вы также можете скачать файл налоговой ставки в местной юрисдикции.

Новости налоговой политики

Вышел апрельский выпуск Новости налоговой политики за 2023 год. Вы также можете прочитать предыдущие выпуски нашего онлайн-бюллетеня на этом сайте.

Продавцы за пределами штата: Зарегистрируйтесь сейчас!

Удаленные продавцы теперь обязаны собирать налог с продаж и использование. Прочтите о налоговых обязанностях удаленных продавцов и зарегистрируйтесь для получения разрешения на налог с продаж и использования.

Налоги штата Техас

- Налог с продаж

- Заявление на получение разрешения на получение налога с продаж

- Налог на франшизу

- Поиск статуса учетной записи

- Прекращение или восстановление бизнеса

- Налоги и сборы на автотранспортные средства

- Помощь в уплате налога на имущество

- Все налоги и сборы

- Налоговая информация по темам

Ресурсы налогоплательщиков

- Освобождение от штрафов

- Освобожденные организации

- Общие информационные письма и постановления о частных письмах

- Информация о возмещении

- Публикации

- Часто задаваемые вопросы

- Ресурсы по обучению налогообложению

- Другие сайты, связанные с налогами

- Аудит

Файл и оплата

- Файл и оплата

- О веб-файле

- Вход в eSystems/веб-файл

- Видео в веб-файлах

- Подача ЭОД

- Формы

- Внести изменения в учетную запись

- Виртуальный полевой офис

Налоговые правила и законы

- Предметные правила

- Поиск Законы Техаса

- Налоговый кодекс Техаса

- Правила — Административный кодекс Техаса

- Система автоматизированных исследований государственных налогов (STAR)

- Уголок практикующих

The following links provide plug-in download information.»> Требуемые приложения:

The following links provide plug-in download information.»> Требуемые приложения:

- Adobe Reader

- Приложение MS Excel

- Приложение MS PowerPoint

- Приложение MS Word

- Плеер QuickTime

- Плеер QuickTime

- Проигрыватель Windows Media

Вознаграждение агентств Комиссионные и платежи

Вычеты агентских вознаграждений или комиссионных, а также заработная плата, которую вы платите тому, кто помогает вам получать комиссионный доход.

На этой странице

- Агентские и агентские сборы

- Комиссии

- Заработная плата, которую вы платите

Агенты и агентские вознаграждения

Агенты включают агентов по поиску талантов, агентов по трудоустройству, агентов по найму, модельных агентов и агентов по бронированию.

Вы не можете претендовать на вычет первоначальных затрат на присоединение или использование услуг агентства по трудоустройству и найму или агента для получения работы.

Если ваш трудовой договор допускает пересмотр, пересмотр или продление договора, любые связанные с этим расходы будут считаться допустимым вычетом. Эти расходы связаны с получением вашего трудового дохода.

Пример: агентские гонорары

Захра работает в актерском агентстве, чтобы продвигать свою карьеру. Она платит установочный взнос как часть присоединения к агентству. Захре предлагается контракт на роль одной из главных ролей в сериале сроком на один год с возможностью взаимного продления контракта. Шоу оказывается успешным, и ее агентство ведет переговоры о продлении контракта еще на год.

Захра не может претендовать на вычет расходов на вступление в агентство, поскольку это позволяет ей найти работу. Она может требовать вычета расходов на пересмотр своего контракта, поскольку это является частью ее трудовой деятельности.

Конец примера

Комиссионные

Если вы платите агентству комиссионное вознаграждение за выполненную вами работу, вы можете требовать вычета комиссионного вознаграждения, которое вы фактически понесли. Чтобы потребовать вычет, вы должны либо заплатить комиссию агентству отдельно, либо агентство должно вычесть комиссию из полученного вами вознаграждения.

Чтобы потребовать вычет, вы должны либо заплатить комиссию агентству отдельно, либо агентство должно вычесть комиссию из полученного вами вознаграждения.

Пример: комиссия агентства

Джефф работает медсестрой в агентстве. Он работает одну ночь в больнице и получает 600 долларов. Он платит агентству комиссию в размере 48 долларов.

Джефф декларирует 600 долларов как доход в своей налоговой декларации и может потребовать вычет комиссии в размере 48 долларов. Он несет расходы на комиссию в процессе получения заработной платы в качестве медсестры агентства.

Конец примера

Заработная плата, которую вы платите

Если вы работаете по найму и получаете доход только от комиссионных, вы можете потребовать вычет, если платите кому-то за предоставление услуг и помощи, непосредственно связанных с вашей трудовой деятельностью.

Вам необходимо показать, что:

- соглашение не является частным соглашением

- найм человека позволяет вам получать дополнительный доход от вашей трудовой деятельности.

Пример: реальная поддержка для получения дополнительного дохода

Клэр работает менеджером по продажам вин в регионе и работает только на комиссионной основе. Она нанимает Джейка в качестве помощника администратора на 4 часа в день, 5 дней в неделю.

Обязанности Джейка:

- убедиться, что заказы Клэр обработаны и отправлены ее клиентам

- записаться на прием к клиентам

- выполнять другие административные задачи.

Найм Джейка позволяет Клэр получать больше дохода от продажи вина, поскольку у нее появляется больше времени для встречи с потенциальными клиентами и продвижения продукта, который она продает. Клэр может потребовать вычет стоимости заработной платы Джейка, поскольку существует четкая связь с ее работой по найму.

Конец примера

Пример: частное предприятие

Павел является штатным продавцом компьютерных систем и работает только на комиссионной основе. Он платит своему сыну 100 долларов в неделю, чтобы он отвечал на домашний телефон, когда его нет рядом.

Он платит своему сыну 100 долларов в неделю, чтобы он отвечал на домашний телефон, когда его нет рядом.

Павел не ожидает, что его сын будет дома в определенное время, и если его сын не ответит на звонок, он переключится на мобильный телефон Павла. Он редко дает номер своего домашнего телефона клиентам.

Павел не может претендовать на вычет расходов на оплату труда сына, так как нет связи между расходами и его трудовой деятельностью.

Конец примера

Если вы платите заработную плату родственнику, сумма, которую вы можете потребовать в качестве вычета, ограничена суммой, которая будет разумной оплатой за оказанную услугу. Разумная оплата — это сумма, которую работодатель должен заплатить лицу, не состоящему в родственных связях, обладающему аналогичными навыками и опытом на той же должности.

Пример: переплата

Верити работает агентом по недвижимости, работающим только на комиссионной основе. Она платит сыну 50 долларов в час за доставку рекламных буклетов в регионе, в котором работает.

Об авторе