Агрегаторы по торгам по банкротству: Торги по банкротству — Агрегатор ЭТП для физических лиц

Агрегаторы торгов по банкротству. Для чего нужен агрегатор по торгам?

Инвесторы-новички с опасением относятся к сторонней помощи на торгах по банкротству и готовы сами просматривать официальные сайты с реестрами должников. Перелопатив вручную десятки лотов на сайтах торговых площадок, инвестор приобретает необходимые навыки для успешных торгов в будущем.

Инвестор, готовый к участию в торгах, стремится найти ликвидный объект максимально быстро. Помимо федеральных ресурсов и сайтов торговых площадок подбор имущества банкротов можно организовать через агрегатора по банкротству. Рассмотрим основные вопросы при работе с агрегаторами.

Вопрос 1. Все ли лоты с торгов по банкротству представлены на сайтах агрегаторов?

Да, все ликвидные объекты, которые содержатся в официальных реестрах и выставлены на аукцион, попадают на сайты-агрегаторы. Руководство компаний-агрегаторов редко раскрывает секреты собственных инструментов по сбору актуальных данных, но чаще добавление лотов происходит автоматически согласно заранее установленной схеме.

Применив поиск имущества банкрота через инструменты агрегатора, инвестор получает полный список объектов с той разницей, что работа ведется не на нескольких, а на одном сайте.

Вопрос 2. Как выбрать агрегатора торгов, подходящего под задачи инвестирования?

Найти агрегатора торгов по банкротству можно через простой поиск, рекламное объявление или рейтинг. При этом, обращать внимание на слова «лучший агрегатор» и «топ агрегаторов» надо с умом, понимая, что это не звездность отеля или кредитоспособность банка, а скорее список наиболее популярных ресурсов.

Рекомендуется посетить 2-3 сайта агрегаторов по банкротству, чтобы установить качество и функциональность инструментов поиска.

Вопрос 3. На что обратить внимание при просмотре сайта агрегатора?

Выбирая агрегатора, важно получить больший функционал при поиске объекта финансирования, а значит стоит оценить следующие параметры:

1.

-

Цена объекта от/до – границы бюджета инвестора;

-

Регион/город – родной город инвестора часто используется как стартовая точка;

-

Статус торгов – Публичное предложение / Аукцион / Ожидаем выхода на торги;

-

Площадь объекта от/до, количество комнат – для проведения анализа ценовых предложений.

2. Информативность карточек лотов. Вам потребуется полная информация, чтобы понять состояние объекта и спрогнозировать последующую прибыль от сделки по реализации:

-

-

Указана правильная цена;

-

Обозначена локация объекта на карте и другие параметры, влияющие на ликвидность имущества.

3. Удобная организация каталога лотов на сайте агрегатора по банкротству. Имеет смысл сразу отсортировать объекты по типу, выделив отдельно квартиры, дома, гаражи, торговые помещения, офисы, земельные участки, склады и так далее. Наверняка инвестор понимает, в каком направлении ведет работу, и тратить ценные минуты на сортировку лотов по цели инвестирования неразумно.

4. Дружелюбный интерфейс сайта и адаптивность для мобильных устройств. Интерфейс отражает опыт агрегатора в деле торгов по банкротству. Опытные компании не просто предоставляют реестр имущества, а делают это в максимально подходящей форме, предлагая мини-подсказки по каждому лоту, в частности:

5. Бесперебойность работы сайта: зависание, ошибки, устаревшая информация могут сыграть против вас в деле подбора объекта инвестиции. Особенно важен стабильный сайт агрегатора по банкротству на этапе публичного предложения, когда нужно действовать без промедления.

Вопрос 4. Насколько оперативно появляются лоты на сайтах агрегаторов по банкротству?

Большинство лотов появляются в режиме онлайн. Пользуясь агрегатором, у инвестора будет достаточно времени на вдумчивый выбор объекта финансирования, сравнение аналогичных лотов имущества по банкротству, определение ликвидности и юридической чистоты сделки.

Вопрос 5. Агрегатор, подходящий для целей инвестирования, определен, что делать дальше?

Задействуйте поиск через сайт агрегатора на примере простой сделки. Используйте собственную стратегию или следуйте инструкции:

-

-

Добавьте понравившиеся объекты в избранное или в сравнение, чтобы упростить анализ ликвидности объектов.

-

Отберите 3-4 наиболее ликвидных лота, уточните их расположение на карте, чтобы оценить время и затраты на поездку к объекту.

Записаться на просмотр можно также через агрегатора по банкротству.

Записаться на просмотр можно также через агрегатора по банкротству.

В итоге, решение использовать агрегатора или работать через торговые площадки каждый инвестор принимает самостоятельно. Имеет смысл протестировать оба варианта, чтобы на деле оценить преимущества всех способов участия в торгах.

Какие бывают агрегаторы торгов по банкротству для поиска лотов

Верунться к списку

Теги

агент на торгахзаявкиинвестицииновостисопровождениеторгиЭТПЭЦП

Риски приобретения имущества с торгов

23. 3.2021

3.2021

Заключение договора купли-продажи с победителем или единственным участником торгов в большей степени защищает приобретателя актива от последующего оспаривания сделки и ее исполнения. Однако необходимо помнить о том, что и торги могут быть

Единственный участник торгов.

12.11.2020

Аукцион. Если на аукцион подана только одна заявка — аукцион признается несостоявшимся и организатор торгов имеет право заключить договор купли-продажи с единственным участником. Имеет право, но не обязан. В этом случае, если

Имеет право, но не обязан. В этом случае, если

Верунться к списку

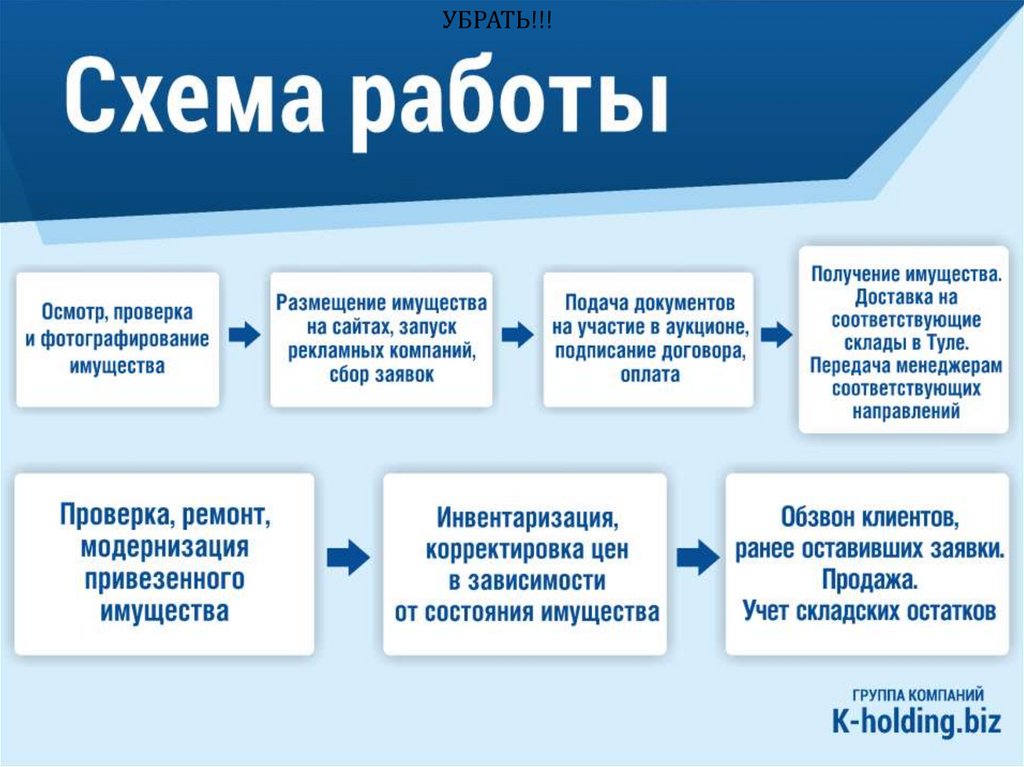

Для того что бы было удобно и быстро искать имущество, мы рекомендуем использовать агрегатор торгов. Вам не потребуется искать лоты на 48 – ми площадках, все данные агрегируют в удобный интерфейс.

Пять популярных агрегаторов и их особенности

Probankrot

- Есть ссылки на электронную площадку;

- Ссылка на ЕФРСБ;

- Мониторинг лотов, сообщения приходят на почту, когда появиться новый лот;

- Раздел «Успей купить», в котором находишь торги, которые подходят к концу;

- Аналитика, чтобы собрать больше данных для принятия решения.

В целом интерфейс удобный для пользователя, можно оставлять заметки к лоту, собирать в отдельные папки.

Investtorgi

- Бесплатный сервис;

- Подробная информация по имуществу;

- Точная геолокация лота;

- Фотографии объектов;

- Раздел «Аналитика»;

- Приятный интерфейс, удобный для пользователя;

- Удобно для новичков.

Tbankrot.ru

- Приятный интерфейс, удобный для пользователя;

- Мониторинг новых лотов и раздел «Успей купить»;

- Календарь, что помогает не забыть о предстоящих торгах;

- Аналитика, чтобы оценить рыночную ситуацию более точно, иметь данные для принятия решений.

Федресурс

- Все лоты, которые продаются на торгах по банкротству;

- Можно сразу найти все лоты должника;

- Быстро посмотреть всю информацию о торгах в одном месте;

- Чтобы найти фото нужно заходить в отчеты об оценке.

Heveya

- Нет прямой ссылки на лот, поэтому нужно чуть больше времени тратить на поиск информации о торгах;

- Удобные категории имущества, что позволяет быстрее ориентироваться в имуществе и быстрее находить нужные товары;

- Удобно для новичков

Что значит для вас аукцион по банкротству Gawker Media

Перейти к основному содержанию

Аукционный молоток или молот правосудия? Фото BlogtrepreneurДилан Твени

Дилан Твени

главный редактор Highwire PR

Опубликовано 18 августа 2016 г.

+ Подписаться

Примечание. Я опубликовал это первым в своем информационном бюллетене. Пожалуйста, подпишитесь, если вы хотите оставаться на связи с техническими и медиа-аналитиками раз в несколько недель!

Univision приобретает Gawker Media за 135 миллионов долларов, как подтвердили новости на этой неделе, победив Зиффа Дэвиса на аукционе за активы медиакомпании.

Ник Дентон основал Gawker в 2002 году, после продажи сайта раннего сбора новостей, который он начал, Более того, а до этого форум социальной сети, Первый вторник. Эти две продажи дали ему долю, необходимую для создания собственной медиа-компании: хорошее развитие для бывшего репортера.

С самого начала он понял, насколько хорошо формат блога подходит для современного новостного сайта. Дентон был достаточно умен, чтобы следовать портфельной стратегии, а не пытаться быть всем для всех: у каждого сайта была своя направленность и своя аудитория. Gizmodo стал популярным сайтом для агрессивных источников и толково объясненных новостей о гаджетах. Gawker.com стал источником сплетен о нью-йоркских СМИ и различных знаменитостях. Valleywag был то снова, то снова сплетником в стиле Gawker для Силиконовой долины. Другие сайты, такие как Kotaku, Lifehacker и Jalopnik, преследовали свои собственные вертикали. В каждом случае Дентон, как правило, нанимал независимых редакторов, давал им большую автономию и позволял им сгорать в безумии яростного ведения блога. Текучесть была высокой, но многие из первых авторов и редакторов Gawker сделали потрясающую карьеру в более традиционных СМИ или в более стабильных стартапах.

Gawker.com стал источником сплетен о нью-йоркских СМИ и различных знаменитостях. Valleywag был то снова, то снова сплетником в стиле Gawker для Силиконовой долины. Другие сайты, такие как Kotaku, Lifehacker и Jalopnik, преследовали свои собственные вертикали. В каждом случае Дентон, как правило, нанимал независимых редакторов, давал им большую автономию и позволял им сгорать в безумии яростного ведения блога. Текучесть была высокой, но многие из первых авторов и редакторов Gawker сделали потрясающую карьеру в более традиционных СМИ или в более стабильных стартапах.

Дентон также привнес в свою медиакомпанию ярко выраженный британский таблоидный оттенок. Некоторые из действий Gawker, например, плата источникам за доступ к пикантным историям (например, iPhone 4), считаются профессиональными журналистами в США неприятными. бледный почти у всех. Но МО Gawker. был последовательным: если это делал кто-то известный, это была новость, и поэтому ее стоило публиковать.

Именно эта последняя часть доставила Зеваку и Дентону неприятности. После публикации секс-видео Халка Хогана звезда профессионального рестлинга подала в суд на компанию, в конечном итоге выиграв судебное решение на 140 миллионов долларов. Попутно выяснилось, что судебный процесс Хогана финансировал Питер Тиль, миллиардер, соучредитель PayPal, которого в 2007 году разоблачил писатель Valleywag Оуэн Томас. просто случайность. Поскольку Gawker подал заявление о банкротстве, деньги от сделки останутся на условном депонировании до тех пор, пока не будут урегулированы все апелляции и корректировки вознаграждения. Обеспеченные кредиторы сначала получат свои деньги, а затем Хоган получит свою выплату. Кроме того, другие судебные иски (также финансируемые Тилем) все еще ожидаются. Univision покупает эту компанию, зная, что ей, возможно, придется выложить больше денег, чтобы оплатить свои юридические счета, и, по-видимому, она хорошо подготовлена.

После публикации секс-видео Халка Хогана звезда профессионального рестлинга подала в суд на компанию, в конечном итоге выиграв судебное решение на 140 миллионов долларов. Попутно выяснилось, что судебный процесс Хогана финансировал Питер Тиль, миллиардер, соучредитель PayPal, которого в 2007 году разоблачил писатель Valleywag Оуэн Томас. просто случайность. Поскольку Gawker подал заявление о банкротстве, деньги от сделки останутся на условном депонировании до тех пор, пока не будут урегулированы все апелляции и корректировки вознаграждения. Обеспеченные кредиторы сначала получат свои деньги, а затем Хоган получит свою выплату. Кроме того, другие судебные иски (также финансируемые Тилем) все еще ожидаются. Univision покупает эту компанию, зная, что ей, возможно, придется выложить больше денег, чтобы оплатить свои юридические счета, и, по-видимому, она хорошо подготовлена.

Тем временем выяснилось, что Дентон не только сообразителен в создании журналистской структуры своей компании: он также очень сообразителен в ее финансовой структуре. Через ряд холдинговых компаний ему удалось перевести значительную часть прибыли Gawker в офшоры, на Каймановы острова и в Венгрию, и он и его семья уже извлекли часть этих денег, вероятно, спрятав их в местах, недоступных для посторонних. суды США. Конечно, он понесет большой финансовый удар, но велики шансы, что он все еще будет богат, когда крики улягутся и уборщики уберут беспорядок.

Через ряд холдинговых компаний ему удалось перевести значительную часть прибыли Gawker в офшоры, на Каймановы острова и в Венгрию, и он и его семья уже извлекли часть этих денег, вероятно, спрятав их в местах, недоступных для посторонних. суды США. Конечно, он понесет большой финансовый удар, но велики шансы, что он все еще будет богат, когда крики улягутся и уборщики уберут беспорядок.

Откровенно говоря: я немного знаком с Дентоном, и он мне нравится. В жизни он теплый, умный и забавный. Я прошел собеседование на работу в Valleywag много лет назад, но вместо этого пошел работать в Wired (к счастью, я думаю).

Из всего этого можно сделать много выводов, но я остановлюсь лишь на некоторых.

Во-первых, веб-сайты Gawker Media не уничтожены. Возможно, они находятся в лучшем положении, чем когда-либо, поскольку теперь они принадлежат гигантской медиакорпорации, способной поддерживать и защищать их. Они могли бы стать немного более осмотрительными теперь, когда у них есть юридический отдел, наблюдающий за всем. Но они также будут сочетаться с другими свойствами Univision, такими как Fusion, который умен, но изо всех сил пытается найти аудиторию. Это должно быть хорошо для обеих сторон.

Но они также будут сочетаться с другими свойствами Univision, такими как Fusion, который умен, но изо всех сил пытается найти аудиторию. Это должно быть хорошо для обеих сторон.

Во-вторых, великий медиа-бренд и великий медиа-бизнес — не одно и то же. Согласно отчету Fortune, у Gawker дела шли неплохо: с 2010 по 2015 год выручка составила 200 миллионов долларов, а прибыль — 59 миллионов долларов. Красиво, и этого достаточно, чтобы поддержать нью-йоркский образ жизни Дентона. Тем не менее, по сравнению с технологическими компаниями, о которых он пишет, прибыль в размере 12 миллионов долларов в год не так уж и велика. Сравните это с его трафиком, который действительно потрясающий. (Дентон всегда открыто публиковал данные о трафике.) Эта распродажа отделяет великий бренд от приличного бизнеса и (если повезет) внедряет этот бренд в более крупный и более успешный бизнес. Другие медиа-бренды могут принять это к сведению.

В-третьих, Дентон использовал все приемы магната: зарубежные холдинговые компании, портфельную стратегию, стратегическое банкротство. Хотя он делал это в меньшем масштабе, чем, скажем, Руперт Мердок или Дональд Трамп, он играл в эту игру хорошо. Я осмелюсь сказать, что это одна из причин, по которой Gawker просуществовал так долго.

Хотя он делал это в меньшем масштабе, чем, скажем, Руперт Мердок или Дональд Трамп, он играл в эту игру хорошо. Я осмелюсь сказать, что это одна из причин, по которой Gawker просуществовал так долго.

В-четвертых, мстительное финансирование Тилем судебного процесса против Gawker беспокоит всех нас, кто публикует информацию в Интернете. Что, если кого-то оскорбит то, что мы пишем? Что, если этот кто-то окажется миллиардером, решившим судиться с нами? Это пугающее предложение, и я не хочу относиться к нему легкомысленно. Но, вероятно, это не предвестник грядущих событий. Показательно, что Mother Jones столкнулась с похожей ситуацией и победила благодаря солидности своих репортажей и упорству своих юристов. Вероятно, трудно привести очень убедительную защиту публикации чьих-то секс-записей; публикация подробного фактического отчета о том, каково это работать в коммерческой тюрьме, гораздо более оправдана в американском законе о клевете. Тем не менее, если вы хотите публиковать вещи, которые могут вызвать подобные споры, купите страховку от клеветы.

Источники:

Univision покупает Gawker Media за 135 миллионов долларов

http://www.recode.net/2016/8/16/12504008/univision-is-buying-gawker-media-for-135-million

Сможет ли технологический магнат превзойти Тиля?

http://fortune.com/gawker-nick-denton-peter-thiel/

Верхнее фото: Это молот правосудия! Или, может быть, просто молоток аукциониста. Фото предоставлено: Legal Gavel через фотопин.

Два полезных подкаста: Чему технический PR может научиться у журналистов и наоборот

7 июля 2021 г.

Год контент-ориентированных коммуникаций

2 января 2019 г.

Я все еще веду блог. Будете ли вы продолжать читать?

3 ноября 2018 г.

Масштабирование От 10 до 10 000

15 августа 2018 г.

Финансирование Valimail и другие новости

25 мая 2018 г.

Как подделать электронное письмо от кого угодно менее чем за 5 минут

27 октября 2017 г.

Электронная почта, которой можно доверять

14 июля 2017 г.

Как плавание в холодной воде делает вас здоровее, сильнее, продуктивнее и сексуальнее

25 июня 2017 г.

Почему руководители банков продолжают попадаться на эту аферу с электронной почтой?

23 июня 2017 г.

Начните писать заметки.

10 июня 2017 г.

факторов, искажающих аукционы — покупатель | Форте | Экономика сообщества от Forte

В нашей первой статье в этой серии мы дали обзор аукционов, их истории и важной роли, которую они играют в нашей экономической и социальной инфраструктуре. Мы также подчеркнули тот факт, что не все аукционы проводятся одинаково, и рассмотрели некоторые из наиболее распространенных типов аукционов. В этой статье мы рассмотрим некоторые факторы, которые привели к тому, что аукционы эволюционировали в эти различные формы.

В простейшем случае аукционы предлагают продавцам и покупателям способ объективно и динамично определить цену, по которой они взаимно согласны, без сложных и трудоемких бесчисленных индивидуальных переговоров. Но в то время как мы наиболее знакомы с «английскими аукционами», которые включают публичные торги, эскалацию ставок и разрешение на первую цену (например, победитель аукциона платит продавцу сумму, которую он предложил), мы видели, что есть множество вариантов, которые изменяют один или несколько из этих факторов — введение закрытых частных ставок, ставки, которые начинаются с высокой цены и со временем снижаются, или разрешение аукциона по цене, отличной от первой цены.

Эти различные формы аукционов развились как попытки устранить факторы, которые могут исказить результаты стандартной модели аукциона, заставляя покупателей делать ставки, отличающиеся от их истинной стоимости предмета, в результате чего продавцы получают меньший доход, чем ожидалось, или заставляя покупателей платить больше, чем они изначально хотели, вызывая недовольство аукционом.

В некоторых случаях искажения аукциона также могут быть результатом преднамеренного сговора между покупателями: например, в декабре 2020 года сеть ресторанов быстрого питания Chick-fil-A подала в суд на 17 ведущих поставщиков курицы, утверждая, что вместо того, чтобы конкурировать как отдельные лица, побеждая в регулярных торгах поставщиков сети, они обменивались информацией о торгах друг с другом, создавая де-факто картель, стремясь взвинчивать цены на птицу. (Месяцем ранее один из крупных поставщиков признал себя виновным в сговоре с целью ограничения конкуренции и заплатил регулирующим органам штраф в размере 110,5 млн долларов, в результате чего Chick-fil-A распространила свои обвинения практически на всю отрасль. )

)

А картели по обмену информацией — это лишь верхушка айсберга сговора участников торгов: участники торгов могут участвовать в «объединении на аукционе», соглашаясь не участвовать в торгах друг против друга, чтобы снизить цены для всех. В 1987 году Министерство юстиции разоблачило схемы объединения аукционов, имевшие место на аукционах по банкротству между 36 людьми и предприятиями в шести штатах, что повлияло на продажи товаров с аукционов на сумму более 100 миллиардов долларов. А участники торгов иногда даже объединяются в «торговые круги», предварительно распределяя предметы, продаваемые на аукционе, между собой, а затем торгуются таким образом, чтобы назначенные победители гарантированно получили свои соответствующие предметы. Такие кольца представляют собой постоянный риск на частых аукционах с относительно фиксированным пулом постоянных покупателей: в 2019 г., федеральные следователи раскрыли торговую сеть в Миссисипи, которая фальсифицировала миллионы долларов на аукционах по обращению взыскания на недвижимость, при этом девять человек отправились в тюрьму.

Все это примеры преднамеренных попыток злоупотребления и эксплуатации аукционов. Но даже без активного манипулирования аукционы можно исказить и сделать менее эффективными — принося меньше денег продавцам или уменьшая удовлетворение покупателей — из-за воздействия непреднамеренных социальных и психологических сил.

Эти искажения обычно возникают из-за того, что одна или несколько теоретических характеристик честных и эффективных аукционов не соблюдаются в реальных условиях. Дизайнеры аукционов сталкиваются с проблемой создания аукционов, которые не только устойчивы к активным манипуляциям, но и устойчивы к изменчивой и прерывистой реальности их покупателей и продавцов.

В своей выдающейся работе по теории аукционов Р. Престон Макафи и Джон Макмиллан определили обобщенное описание аукционов, которое они назвали «контрольной моделью», основанное на четырех допущениях:

- Все участники аукциона нейтральны к риску .

- Каждый участник торгов имеет частную оценку предмета, который был независимо получен из некоторого вероятностного распределения.

- Участники торгов мотивированы симметричной информацией и приоритетами .

- Плата за предмет, выставленный на аукцион, представлена как функция только ставок .

Когда предположения эталонной модели выполняются, они поддерживают ожидание аукционов, называемое «Принципом откровения», который, по сути, гласит, что хорошо структурированные аукционы будут стимулировать участников торгов честно сообщать о своей оценке предмета, а не занижать цену ( «затенение» их ставок) или завышение ставок (и, таким образом, создание феномена раскаяния покупателя, известного как «проклятие победителя»).

Вот пример того, как аукцион может привести к «правдивым» торгам. Рассмотрим формат японского аукциона, в котором цена предмета неуклонно растет, а участники удерживают кнопку, чтобы подать сигнал, хотят ли они остаться на аукционе при каждой более высокой цене. Аукцион заканчивается, когда остается только один участник торгов, нажимающий свою кнопку; этот участник торгов платит цену на доске в это время. В этом контексте правдивые торги, определяемые как продолжение торгов до тех пор, пока цена не сравняется с фактической оценкой предлагаемого товара, являются доминирующая стратегия , то есть стратегия, которая всегда оптимальна, независимо от стратегий, используемых другими участниками торгов.

Аукцион заканчивается, когда остается только один участник торгов, нажимающий свою кнопку; этот участник торгов платит цену на доске в это время. В этом контексте правдивые торги, определяемые как продолжение торгов до тех пор, пока цена не сравняется с фактической оценкой предлагаемого товара, являются доминирующая стратегия , то есть стратегия, которая всегда оптимальна, независимо от стратегий, используемых другими участниками торгов.

Чтобы увидеть это, мы должны отметить, что цель участников торгов состоит в том, чтобы максимизировать свой выигрыш . Выигрыш победителя торгов равен его оценке предмета, выставленного на аукцион, за вычетом цены, которую он за него заплатил. (Для проигравших торгов выигрыш автоматически равен нулю.)

Если вы участвуете в японском аукционе и ваша оценка выставленного на аукцион предмета составляет 50 долларов, ваш выигрыш положителен, если цена, которую вы платите, ниже 50 долларов. (например, при цене 30 долларов ваш выигрыш составит 50 долларов — 30 долларов = 20 долларов). Если вы сделаете ставку и проиграете — выйдя из игры до окончания аукциона — ваш выигрыш будет равен нулю, как если бы вы вообще не делали ставки. Но пока цена ниже 50 долларов, подача заявки дает вам шанс на положительную выплату, не оставляя вам ничего хуже, чем не участвовать в торгах. Таким образом, для всех цен ниже 50 долларов в ваших интересах продолжать нажимать кнопку.

Если вы сделаете ставку и проиграете — выйдя из игры до окончания аукциона — ваш выигрыш будет равен нулю, как если бы вы вообще не делали ставки. Но пока цена ниже 50 долларов, подача заявки дает вам шанс на положительную выплату, не оставляя вам ничего хуже, чем не участвовать в торгах. Таким образом, для всех цен ниже 50 долларов в ваших интересах продолжать нажимать кнопку.

Но как только цена превысит 50 долларов, выигрыш принесет вам отрицательную выплату (например, выигрыш по цене 60 долларов дает выплату в размере -10 долларов по сравнению с нулевой выплатой, если вы выбываете). В результате не в ваших интересах держать кнопку на этих ценах. В результате действия других участников торгов не имеют значения; всегда в ваших интересах делать ставки в соответствии с вашей личной оценкой, т. е. правдиво предлагать .

Полностью оптимизированный аукцион должен давать результат, при котором выставленный на аукцион предмет достается участнику торгов с наибольшей оценкой предмета по цене, равной его истинной оценке предмета, а также доставляет продавцу цену, соответствующую по крайней мере их минимальные ожидания. Когда все четыре допущения соблюдены, каждая из основных категорий аукциона должна дать продавцу один и тот же ценовой результат.

Когда все четыре допущения соблюдены, каждая из основных категорий аукциона должна дать продавцу один и тот же ценовой результат.

Этот результат, известный как «Теорема об эквивалентности доходов», может показаться неожиданным. Но рассмотрим случай нашего японского аукциона и аукциона Викри (закрытая ставка, вторая цена) для одного и того же предмета. На японском аукционе каждый участник торгов будет продолжать делать ставки до тех пор, пока цена не превысит их оценку товара; торги прекращаются, когда остается только один участник торгов. Поскольку предпоследний участник торгов выбывает, как только цена превысит его или ее оценку, цена, уплачиваемая победителем, фактически будет равна оценке предпоследнего участника торгов. Точно так же на аукционе Викри можно показать, что доминирующая стратегия снова состоит в том, чтобы предложить свою истинную оценку, и поскольку, по определению, победитель аукциона Викри платит вторую по величине предложенную цену, победитель заплатит сумму, равную к оценке второго по величине участника, как и на японском аукционе. Хотя аргумент в пользу эквивалентности доходов других стандартных типов аукционов несколько сложнее, можно показать, что с учетом изложенных выше допущений продавцам должно быть безразлично, какой из них использовать.

Хотя аргумент в пользу эквивалентности доходов других стандартных типов аукционов несколько сложнее, можно показать, что с учетом изложенных выше допущений продавцам должно быть безразлично, какой из них использовать.

Но, конечно, в реальном мире допущения эталонной модели редко выполняются. Ниже приведены несколько способов, которыми реальные условия могут отклоняться от этих предположений, и то, как эти отклонения приводят к результатам, нарушающим прогнозы эталонной модели.

Неприятие рискаУчастники торгов, избегающие риска, сильно заинтересованы в снижении неопределенности, что влияет на их стратегию торгов. Это означает, что на закрытых торгах по первой цене и голландских аукционах участники торгов, не склонные к риску, будут предлагать более высокие ставки, чем они могли бы в противном случае; имея только один шанс сделать ставку, они склонны завышать ставку из-за страха потерять предмет.

Однако это не относится к аукционам English и Vickrey; на английских аукционах участники, избегающие риска, получают постоянную информацию о том, что другие участники готовы заплатить, и могут превзойти их ставки в режиме реального времени, в то время как на аукционах Викри участники, избегающие риска, платят вторую цену, а не свою собственную ставку, которая может быть от участник торгов, который не так склонен к риску.

В форматах аукциона, когда участники торгов могут получить информацию об оценке предмета, выставленного на аукцион, другими участниками, эта информация будет формировать их собственную воспринимаемую ценность предмета. Одним из примечательных результатов этого является «проклятие победителя», когда результаты аукциона сообщают победителю, что все остальные оценили стоимость предмета ниже, чем они, что вызывает негативные чувства со стороны победителя.

Влияние коррелированных значений на аукцион уменьшается, когда между участниками торгов меньше утечки информации. Аукционы с закрытыми ставками по первой цене имеют наименьшую утечку информации (поскольку участники торгов узнают только выигравшую цену предложения и в большинстве, но не во всех случаях, личность победителя). Аукционы с закрытыми ставками второй цены позволяют участникам торгов узнать цену участника, предложившего вторую по величине цену (и победители знают эту цену и свою собственную ставку). Аукционы с открытыми торгами позволяют передавать информацию между участниками торгов в режиме реального времени и приводят к наибольшей степени корреляции значений.

Аукционы с открытыми торгами позволяют передавать информацию между участниками торгов в режиме реального времени и приводят к наибольшей степени корреляции значений.

Асимметрия участников торгов

В реальном мире потенциальные покупатели часто имеют другую информацию или приоритеты. Это создает неопределенность, которая часто может исказить результаты аукционов. Один из способов, с помощью которого аукционисты могут уменьшить асимметрию информации, заключается в предоставлении участникам торгов как можно большего количества данных о предмете, выставленном на аукцион, как положительных, так и отрицательных. Если эти данные не предоставлены, победивший участник торгов может компенсировать свою максимальную ставку на основе расчетной стоимости, необходимой для получения этой информации, или просто предложить меньшую ставку из-за неопределенности, что приведет к снижению дохода продавца. Снижая затраты на обнаружение для всех, продавцы могут увеличить размер ожидаемых выигрышных ставок и побудить людей делать ставки, которые в противном случае могли бы остаться в стороне.

На некоторых аукционах общая стоимость предмета не полностью включается в цену продажи — например, аукционы для предметов, требующих постоянных роялти или поощрительных выплат, или требующих других дополнительных затрат. производства, поставки или технического обслуживания предмета, которые влияют на его истинную стоимость. Эти дополнительные платежи в конечном итоге учитываются в ценовой функции каждого участника торгов, и часто неравномерно. Чтобы уменьшить влияние этой неопределенности истинной стоимости, аукционисты могут сделать доступной любую и всю имеющуюся у них информацию о прогнозируемых дополнительных затратах, а также прозрачно раскрыть исторические данные о ставках — и то, и другое может стимулировать более конкурентоспособные торги.

Все эти факторы можно по-разному смягчить с помощью аукциона. Но разработать аукционы, устойчивые к сговору активных участников торгов, может быть сложнее.

На самом деле, лучшей защитой от сговора участников торгов часто является просто раннее выявление закономерностей, которые могут свидетельствовать о необычном поведении, и осознание условий, способствующих такому злоупотреблению.

Некоторые признаки того, что аукционная платформа может столкнуться с сговором участников торгов, включают: одни и те же игроки постоянно выигрывают или проигрывают, или выигрывают или проигрывают поочередно; ставки в начале раунда на аукционах значительно выше ожидаемых; гораздо меньшее, чем предполагалось, количество конкурентов, решивших подать заявки, по сравнению с аналогичными историческими аукционами; существуют очень большие разрывы между тем, как участник делает ставки на разных аукционах на одинаковые товары; ценовые результаты аукционов очень похожи или даже идентичны в течение длительных периодов времени; а предметы, выигранные на аукционах, впоследствии передаются участникам, проигравшим аукцион.

Также стоит отметить, что сговор участников торгов более вероятен при определенных условиях, включая следующие обстоятельства:

Ограниченный пул продавцов: Если продавцов мало, покупатели с большей готовностью могут собраться вместе для обмена информацией или формы аукционные пулы или кольца для торгов. Очень большой пул продавцов затрудняет объединение покупателей и, следовательно, сговор.

Очень большой пул продавцов затрудняет объединение покупателей и, следовательно, сговор.

Ограниченная поставка: Сговор более вероятен, когда продаваемые предметы являются редкими или имеют мало альтернативных заменителей, поскольку риск получения нулевого выигрыша перевешивает стоимость совместного выигрыша, стимулируя незаконное сотрудничество между покупателями.

Стандартизированные типы предметов : Чем более стандартизирован пул выставленных на аукцион предметов, тем легче конкурирующим покупателям договориться о том, как разделить пул. Предметы, которые сильно различаются по дизайну, характеристикам, качеству или редкости, затрудняют такую координацию.

Частые повторные аукционы: Аукционы на аналогичные виды товаров, которые проводятся часто, с большей вероятностью приведут к сговору, поскольку более вероятно появление пула постоянных участников торгов, которые заинтересованы в сотрудничестве, особенно в социальных и других видах « между ними развиваются инсайдерские связи.

Локализованные аукционы: Большая близость участников торгов повышает вероятность сговора, поскольку это может облегчить координацию и общение между участниками в режиме реального времени. Эта близость может быть физической (например, участники торгов находятся в географической близости) или виртуальной (например, участники торгов из внутренней группы с цифровым подключением, например, принадлежащие к одной группе чата, гильдии или форуму).

Конечно, хороший дизайн аукциона может сговор сложнее, потому что схемы сговора участников торгов, как правило, разваливаются, если их участники не могут быть предотвращены от нарушения их соглашений о сотрудничестве.

На неповторяющихся голландских аукционах и аукционах с закрытыми ставками по первой цене «назначенный победитель» получает указание сделать ставку как можно ближе к резервной цене продавца, в то время как другие участники сговора соглашаются не делать ставки. Но каждый из участников сговора может выиграть, просто разместив немного более высокую ставку, чем назначенный победитель, в нарушение соглашения о сговоре — на таких аукционах сговор не может самоосуществляться. (А честь среди воров — редкость.)

(А честь среди воров — редкость.)

Но на английских аукционах и аукционах с закрытыми ставками «назначенный победитель» получает указание делать ставки в соответствии со своей собственной оценкой, а все остальные не делают ставки или затеняют свои ставки (искусственно низкий). В этих форматах аукциона никто не выигрывает, решив превысить заранее установленный лимит назначенного победителя, что позволяет сговору быть самоосуществляющимся.

Это лишь некоторые из распространенных способов искажения результатов аукциона в зависимости от мышления или поведения покупателей. Как мы уже отмечали, большинство этих проблем можно смягчить с помощью продуманного дизайна аукциона.

Но покупатели не единственные, чье психологическое состояние и закулисные действия могут исказить результаты аукциона. Продавцы в равной степени способны изменять результаты аукциона менее чем оптимальным образом — направляя выигрыши на привилегированных покупателей или эксплуататорским образом участвуя в деятельности, которая увеличивает размер дохода, который они получают.

Об авторе