Акциз что такое: Что такое акциз. Объясняем простыми словами — Секрет фирмы

Акциз это \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Акциз это

Подборка наиболее важных документов по запросу Акциз это (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Акцизы:

- Акциз

- Акциз на мазут

- Акцизные марки

- Акцизы

- Акцизы на 2014 год

- Показать все

- Акцизы:

- Акциз

- Акциз на мазут

- Акцизные марки

- Акцизы

- Акцизы на 2014 год

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2021 год: Статья 182 «Объект налогообложения» главы 22 «Акцизы» НК РФ

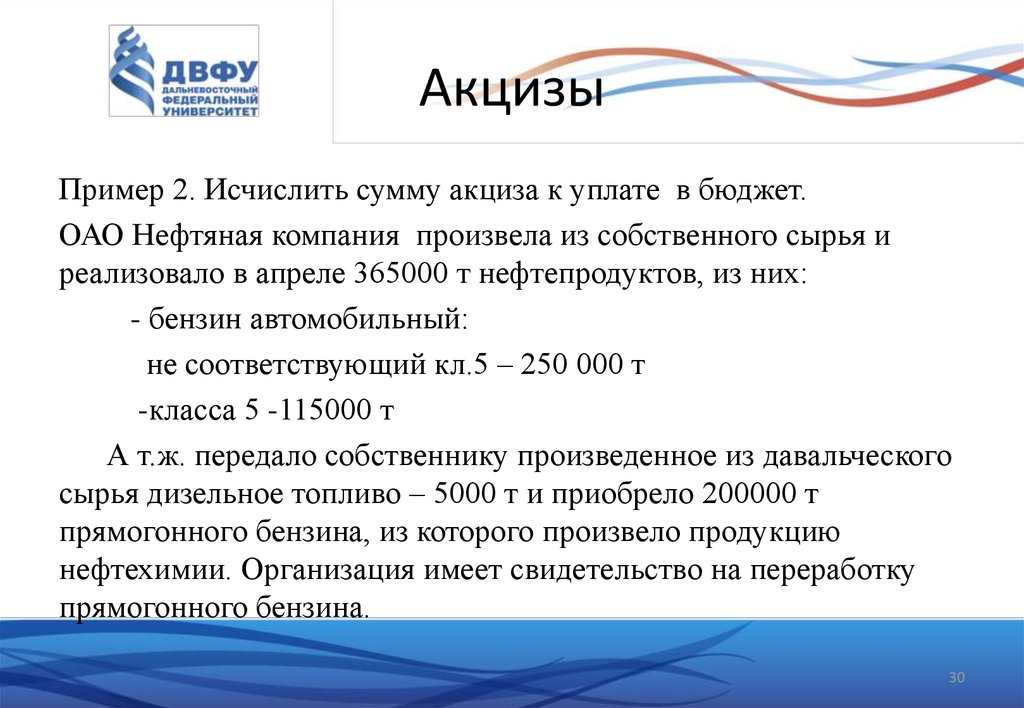

(Юридическая компания «TAXOLOGY»)Общество обратилось в суд с заявлением о признании недействующими писем Минфина России от 11. 03.2020 N 03-13-12/19201, от 11.08.2020 N 03-13-08/70101, от 11.11.2020 N 03-13-08/98241, в которых указано, что если организацией получен подакцизный товар путем смешения нескольких компонентов, то в целях исчисления акцизов под произведенным объемом этого подакцизного товара следует понимать ту часть объема смеси, которая отвечает требованиям п. 3 ст. 182 НК РФ. По мнению общества, для целей налогообложения акцизами производством признается не любое смешение двух или более марок нефтепродуктов, а только такое смешение товаров, в результате которого получается объект обложения акцизами по более высокой ставке, чем каждый из компонентов товара. Если ставка акциза на товар, полученный в результате смешения, равна или ниже ставки акциза хотя бы на один из товаров, использованных в качестве сырья, то такие операции по смешению сырья производством подакцизных товаров не признаются, а лица, их осуществляющие, налогоплательщиками акциза не являются. ВС РФ отказал в удовлетворении требований. ВС РФ указал, что при реализации нефтепродукта, полученного в результате смешения, предусмотренный ст.

03.2020 N 03-13-12/19201, от 11.08.2020 N 03-13-08/70101, от 11.11.2020 N 03-13-08/98241, в которых указано, что если организацией получен подакцизный товар путем смешения нескольких компонентов, то в целях исчисления акцизов под произведенным объемом этого подакцизного товара следует понимать ту часть объема смеси, которая отвечает требованиям п. 3 ст. 182 НК РФ. По мнению общества, для целей налогообложения акцизами производством признается не любое смешение двух или более марок нефтепродуктов, а только такое смешение товаров, в результате которого получается объект обложения акцизами по более высокой ставке, чем каждый из компонентов товара. Если ставка акциза на товар, полученный в результате смешения, равна или ниже ставки акциза хотя бы на один из товаров, использованных в качестве сырья, то такие операции по смешению сырья производством подакцизных товаров не признаются, а лица, их осуществляющие, налогоплательщиками акциза не являются. ВС РФ отказал в удовлетворении требований. ВС РФ указал, что при реализации нефтепродукта, полученного в результате смешения, предусмотренный ст. 193 НК РФ акциз взимается в случае превышение размера акциза на новый продукт (товар) над размерами акцизов на компоненты (нефтепродукты), использованные при смешении, в том числе в случаях, когда один или несколько исходных компонентов не являлись подакцизными товарами. Как правильно указано в оспариваемых письмах, если организацией получен подакцизный товар путем смешения нескольких компонентов, то в целях исчисления акцизов под произведенным объемом этого подакцизного товара следует понимать ту часть объема смеси, которая отвечает требованиям п. 3 ст. 182 НК РФ. Довод налогоплательщика о том, что для целей налогообложения акцизами производством признается не любое смешение двух или более марок нефтепродуктов, а только такое смешение товаров, в результате которого получается объект обложения акцизами по более высокой ставке, чем каждый из компонентов товара, противоречит п. 3 ст. 182 НК РФ.

193 НК РФ акциз взимается в случае превышение размера акциза на новый продукт (товар) над размерами акцизов на компоненты (нефтепродукты), использованные при смешении, в том числе в случаях, когда один или несколько исходных компонентов не являлись подакцизными товарами. Как правильно указано в оспариваемых письмах, если организацией получен подакцизный товар путем смешения нескольких компонентов, то в целях исчисления акцизов под произведенным объемом этого подакцизного товара следует понимать ту часть объема смеси, которая отвечает требованиям п. 3 ст. 182 НК РФ. Довод налогоплательщика о том, что для целей налогообложения акцизами производством признается не любое смешение двух или более марок нефтепродуктов, а только такое смешение товаров, в результате которого получается объект обложения акцизами по более высокой ставке, чем каждый из компонентов товара, противоречит п. 3 ст. 182 НК РФ.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

«Финансовое право: Учебник»

(под общ. ред. Э.Д. Соколовой)

ред. Э.Д. Соколовой)

(отв. ред. А.Ю. Ильин)

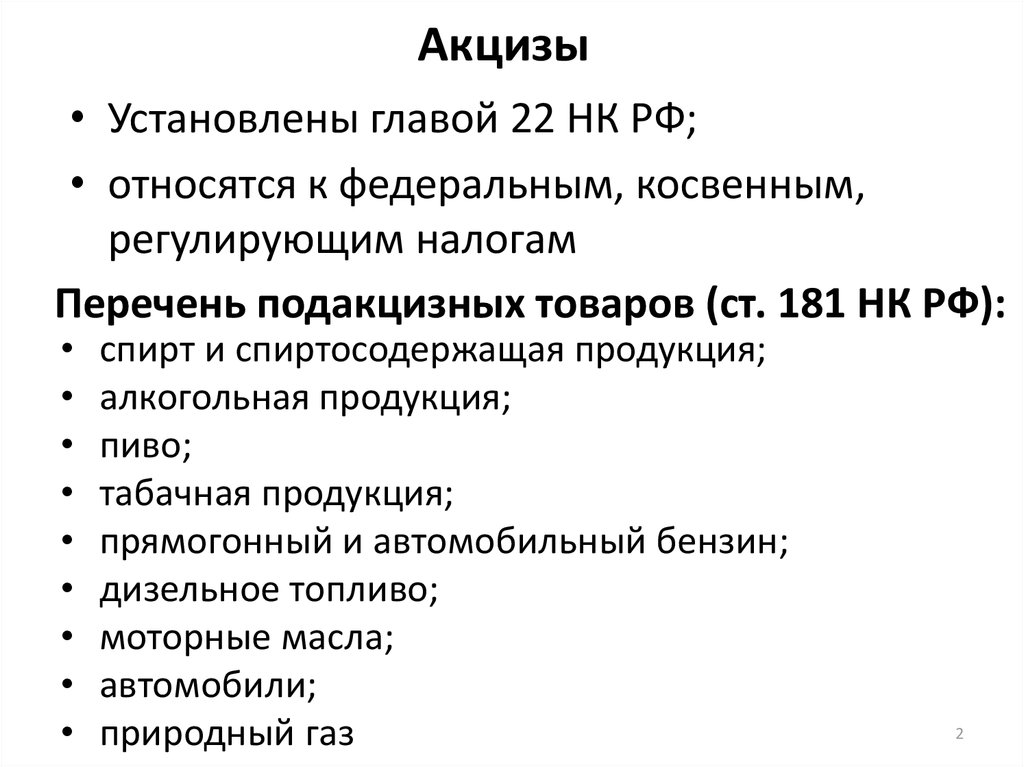

(«Проспект», 2019)Акцизы. Акцизом признается общеобязательный индивидуально-определенный абстрактный платеж, взимаемый в связи с осуществлением операций, входящих в состав подакцизных с подакцизными товарами, перечисленными в ст. 181 НК РФ. Как правило, облагаются акцизом монопольно производимые товары, алкоголь, табак, предметы роскоши и отдельные товары, пользующиеся повышенным спросом (подробнее см. гл. 22 НК РФ).

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Вопрос: Об отмене лицензирования производства полиграфических красок, лаков, красителей для мебельной промышленности, а также о введении вычета по акцизам на использованный в этом производстве этиловый спирт.

(Письмо Минфина России от 22.04.2020 N 03-14-15/32379)Вопрос: Об отмене лицензирования производства полиграфических красок, лаков, красителей для мебельной промышленности, а также о введении вычета по акцизам на использованный в этом производстве этиловый спирт.

Акциз. Что такое акциз и особенености акцизного налога

Экономика

Акцизный налог уплачивают конечные потребители. Он очень удобен для взимания государством, но существенно повышает стоимость товаров

Акциз служит важным источником наполнения бюджета / slovoidilo.ua

02:57

Время прочтения

Cодержание

- Что такие акциз

- История возникновения акциза

- Акциз и прогресс

- Акциз и госбюджет

- Размер акциза в Украине

Что такие акциз

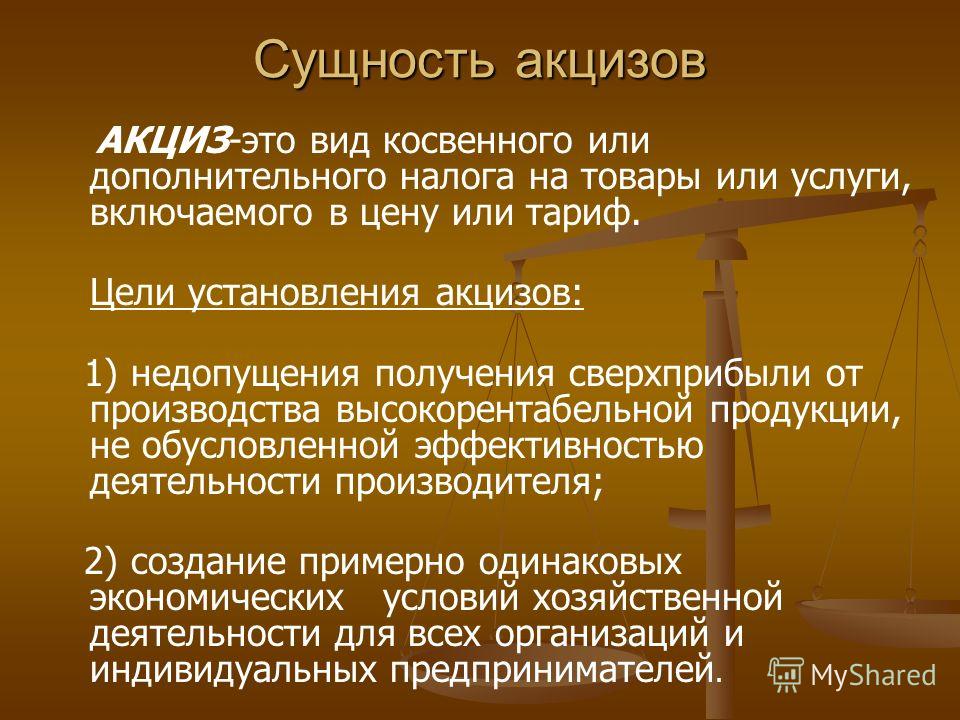

Название этого налога происходит от латинского слова «accido» — обрезаю. Акциз — один из наиболее распространенных непрямых налогов на определенные, обычно высокорентабельные продукты массового потребления: алкоголь, табак, предметы роскоши, драгоценные металлы.

Акциз — один из наиболее распространенных непрямых налогов на определенные, обычно высокорентабельные продукты массового потребления: алкоголь, табак, предметы роскоши, драгоценные металлы.

Акцизный налог взимается с производителей товаров или импортеров, которые потом закладывают соответствующие расходы в цену товаров. Поэтому покупатели подакцизной продукции уплачивают его автоматически, практически не замечая. По такому же принципу удерживается и налог на добавленную стоимость (НДС), однако если сумма последнего фигурирует в чеке, который получает покупатель в супермаркете, то акциз не выделяется отдельной строкой, и порой сложно понять, насколько он увеличивает стоимость покупки.

История возникновения акциза

При этом акциз очень удобен для государства — если численность населения возрастает и растет потребление товаров, то суммы поступлений увеличиваются естественным путем.

При этом акциз очень удобен для государства — если численность населения возрастает и растет потребление товаров, то суммы поступлений увеличиваются естественным путем.Акцизный налог известен еще со времен Древнего Египта — там чиновники проверяли кухни, чтобы удостовериться, что масло, которое используется для приготовления еды, было приобретено у государства с уплатой акциза, а не было изготовлено хозяйкой самостоятельно.

В Российской империи в конце XIX — начале XX вв. акцизным налогом облагались сахар (одним из центров производства которого была Украина), табак, крепкие напитки, осветительные нефтяные масла, соль и спички.В период военного коммунизма при СССР акцизы были отменены, но потом во время НЭПа (новой экономической политики) — восстановлены. При этом при власти большевиков действовали акцизы на такие товары, как текстиль, чай, нефтепродукты, калоши и свечи, которые были отменены в ходе налоговой реформы 1930 г.

При этом при власти большевиков действовали акцизы на такие товары, как текстиль, чай, нефтепродукты, калоши и свечи, которые были отменены в ходе налоговой реформы 1930 г.

Акциз и прогресс

раз.

раз.Акциз и госбюджет

Акциз служит важным источником наполнения бюджета. Например, в 2021 г. поступления от акцизного налога в государственный бюджет Украины от произведенных внутри страны подакцизных товаров запланированы в объеме 83 млрд грн, а от импорта подакцизных товаров — 55,8 млрд грн.

Размер акциза в Украине

Акцизный налог может составлять весьма существенную часть стоимости товара.

Акцизный налог на сигареты также очень высок — 1088 грн за 1 тыс. штук. Фактически в стоимости каждой пачки (20 шт.) заложено 20 грн акциза. Поэтому компании-производители табака в Украине стабильно занимают верхние строчки рейтинга крупнейших налогоплательщиков. По результатам 2020 г. в ТОП-10 компаний, которые заплатили больше всего налогов, попали производители сигарет «Филип Моррис Украина», табачная компания «В.А.Т.- Прилуки» и «Джей Ти Интернешнл Украина». Каждая них в прошлом году перечислила в госбюджет больше налогов, чем крупнейшая сеть супермаркетов «АТБ» или оператор мобильной связи «Киевстар».

Акциз на бензин в Украине составляет 213,5 евро за 1 тыс. литров, на дизельное топливо — 139,5 евро. То есть при курсе евро в 33,29 грн за 1 евро, в стоимости 1 л бензина только акцизный налог занимает более 7 грн, а в стоимости 1 л «дизеля» — 4,6 грн.

В Украине также установлен высокий акциз на импортные подержанные автомобили. Например, если на новые авто он составляет 50-200 евро, то за 15-летний автомобиль из Европы с дизельным 2-литровым двигателем, приобретенный за 2 тыс. евро, при ввозе в Украину придется уплатить 2250 евро акциза.

В то же время акцизный налог на электроэнергию в Украине весьма низкий и составляет всего лишь 3,2%.

Акцизные марки

Акцизные марки — специальные марки, которые клеятся на товары, с которых уплачен налог. Они позволяют контролирующим органам быстро найти продукцию, с которых он не удерживался. В Украине акцизные марки клеятся на пачки сигарет и бутылки с алкоголем. Производители алкоголя и табака приобретают акцизные марки, и таким образом и происходит уплата акцизного налога.

Интересно, что акцизные марки могут быть предметом коллекционирования. Например, житель Питтсбурга (США) Роберт Канлифф за 80 лет своего хобби собрал коллекцию, которая после его смерти была продана почти за $2 млн.

Теги:

- #Акциз

- #об экономике простыми словами

Реклама на dsnews.ua

Акциз — определение, значение и синонимы

акциз; акцизы; акциз

Акциз – это специальный налог, взимаемый с определенных товаров, продаваемых внутри страны. акцизный что-то может означать и избавиться от него. Скажем, было бы неплохо, если бы они акцизов акцизов налогов?

Акцизный налог — это просто дополнительный налог, взимаемый с различных товаров. Возможно, наиболее распространенными примерами являются налоги, взимаемые с табака и спиртных напитков, часто называемые «налогами на грехи», потому что употребление алкоголя и курение считаются пороками. Также существует акциз на бензин. Чтобы покрыть налог, продавец обычно поднимает цену на товар. Интересно, слово акциз (ek-SIZE) используется как глагол, означающий удалить что-то, вырезав это. Удачи в акцизном сборе!

Также существует акциз на бензин. Чтобы покрыть налог, продавец обычно поднимает цену на товар. Интересно, слово акциз (ek-SIZE) используется как глагол, означающий удалить что-то, вырезав это. Удачи в акцизном сборе!

Определения акцизов

глагол

удалить путем разрезания

«Хирург иссечена опухоль»

глагол

удалить, стирая или зачеркивая, или как бы проводя линию

- синонимы: стереть, поцарапать, ударить

существительное

налог, который измеряется объемом выполненной деятельности (не на собственность или доход от недвижимости)

- синонимы: Акциз

глагол

взимать акцизный налог на

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ: Эти примеры предложений появляются в различных источниках новостей и книгах, чтобы отразить использование слова «акциз» . Мнения, выраженные в примерах, не отражают мнение Vocabulary.com или его редакции.

Отправьте нам отзыв

Мнения, выраженные в примерах, не отражают мнение Vocabulary.com или его редакции.

Отправьте нам отзыв

ВЫБОР РЕДАКЦИИ

Посмотрите

акциз в последний разЗакройте пробелы в словарном запасе с помощью персонализированного обучения, которое фокусируется на обучении слова, которые нужно знать.

Начните изучение словарного запаса

Независимо от того, являетесь ли вы учителем или учеником, Vocabulary.com может направить вас или ваш класс на путь систематического улучшения словарного запаса.

НачатьЧто такое акциз? Примеры работы акцизных налогов (2023)

Подробнее

- Знакомство с налогом Shopify: снятие стресса с налога с продаж

- Руководство по подаче налогов на бизнес: общие налоговые вычеты для бизнеса

- Что такое денежный поток? Понимание денежного потока и прибыли

- Руководство по ответственности за качество продукции для владельцев бизнеса

- Знакомство с налоговой формой 1099: руководство для владельцев бизнеса

- Что такое бизнес-операции? Определение и руководство

- Что такое кислотно-тестовый коэффициент? Определение и руководство

- Что такое ликвидация? Определение и руководство

- Что такое предприятие? Определение и руководство

- Демистификация Shopify Capital: развенчаны 5 мифов об альтернативном финансировании

Большинство из нас знакомы с налогами с продаж: небольшие проценты, которые государство и местные органы власти прикрепляют к розничной цене товаров и услуг. Но часто в суммы, которые вы видите на кассе, включаются другие, менее очевидные налоги, включая акцизы, которые применяются к конкретным товарам, от медицинских услуг до алкогольных напитков. Знаете вы это или нет, но вы и ваши клиенты платите им. Вот подробнее об акцизах и о том, как они вписываются в налоговый кодекс.

Но часто в суммы, которые вы видите на кассе, включаются другие, менее очевидные налоги, включая акцизы, которые применяются к конкретным товарам, от медицинских услуг до алкогольных напитков. Знаете вы это или нет, но вы и ваши клиенты платите им. Вот подробнее об акцизах и о том, как они вписываются в налоговый кодекс.

Что такое акцизный налог?

Акцизный налог — это налог, взимаемый государством с определенных товаров и услуг, часто с целью воспрепятствовать их потреблению или компенсировать связанные с ними социальные издержки. В отличие от традиционных налогов с продаж, которые применяются к широким кругам торговли, акцизные налоги нацелены на такие товары, как топливо, табак и огнестрельное оружие. Доходы от акцизного налога обычно составляют относительно небольшую часть общего дохода правительства.

Акцизы, как правило, являются косвенными налогами, что означает, что клиенты не осуществляют прямые платежи правительству, взимающему налог (т. е. уплачивают федеральный подоходный налог в Налоговую службу). Вместо этого акцизы взимаются на более ранних этапах процесса — например, с производителя — и расходы в конечном итоге перекладываются на покупателя в точке продажи (POS).

Вместо этого акцизы взимаются на более ранних этапах процесса — например, с производителя — и расходы в конечном итоге перекладываются на покупателя в точке продажи (POS).

Большинство акцизных сборов поступает от федерального правительства и правительства штата, хотя иногда их взимают и местные органы власти. Вот как они различаются на разных уровнях власти:

- Федеральные акцизы . Федеральные правительства взимают федеральные акцизы. Эти федеральные налоги часто принимают форму тарифов на импортные товары, такие как сталь или древесина.

Налог на имущество, обычно начисляемый на уровне города или округа и уплачиваемый напрямую, не является акцизным налогом.

Налог на имущество, обычно начисляемый на уровне города или округа и уплачиваемый напрямую, не является акцизным налогом.

Какие бывают виды акцизов?

Акцизы фиксированные или пропорциональные: специфические или адвалорные налоги соответственно:

- Специальные налоги. Специфический налог представляет собой фиксированную сумму в долларах. То же самое для каждой покупки определенного налогооблагаемого объекта. Подумайте о фиксированных платежах, добавленных к галлону автомобильного бензина, авиабилету или месяцу обслуживания мобильной сети.

- Адвалорные налоги. Адвалорные налоги рассчитываются как процент (или доля) покупной цены. Во многих странах наиболее распространенным видом адвалорного налога является налог на добавленную стоимость (НДС). Это налог, предварительно включенный в стоимость потребительского товара или услуги, и он оценивается в процентах от стоимости товара. НДС отличается от налога с продаж в американском стиле, поскольку НДС включен в цену товара.

Потребитель не платит дополнительный налог в точке продажи.

Потребитель не платит дополнительный налог в точке продажи.

Какова цель акцизного налога?

Правительства разрабатывают налоговую политику, чтобы получать доход и вдохновлять граждан на конкретные действия. Акцизы выполняют обе эти цели. Они могут:

- Фонд государственных инициатив. Как и другие налоги, акцизный налог финансирует программы государственных расходов.

- Препятствовать определенному поведению. Акцизный налог, иногда называемый налогом на грех или налогом Пигу, может отговаривать или препятствовать вредному, нездоровому или социально вредному поведению. Налоги на сигареты и налоги на алкоголь можно считать налогами Пигу.

- Получайте доход, не препятствуя потреблению. Налоги с продаж приносят доход, но они также могут препятствовать расходам, поскольку они добавляются к счету покупателя при оформлении заказа. Акцизный налог может не иметь такого же эффекта, потому что он включен в общую стоимость продукта или услуги и не появляется в качестве надбавки в последнюю минуту.

Невидимость акцизного налога снижает вероятность того, что он будет препятствовать потреблению, поскольку потребители часто не знают, что платят его.

Невидимость акцизного налога снижает вероятность того, что он будет препятствовать потреблению, поскольку потребители часто не знают, что платят его.

Какие товары и услуги облагаются акцизным налогом?

Правительство по своему усмотрению устанавливает акцизы. Облагаемые налогом товары и услуги различаются в зависимости от страны, штата, округа или местности. Подакцизные товары включают:

- Импортные товары

- Моторное топливо

- Сигареты

- Алкоголь

- Авиабилеты

- Телефонная служба

- Гостиничные номера

- Билеты на парковку

- Планы медицинского страхования

- Огнестрельное оружие

- Медицинские приборы

- Ресторанные услуги

В чем разница между акцизным налогом и налогом с продаж?

Акцизы и налоги с продаж являются разными налогами. Оба применяются к стоимости потребительских товаров и услуг. Однако они немного различаются по функциям:

- Налог с продаж является прямым.

Налог с продаж добавляется к розничной цене товара или услуги. Он оплачивается непосредственно потребителем и отображается в виде строки в его счете на продажу. В то время как потребитель платит налог с продаж, продавец несет ответственность за его перечисление в соответствующие государственные учреждения.

Налог с продаж добавляется к розничной цене товара или услуги. Он оплачивается непосредственно потребителем и отображается в виде строки в его счете на продажу. В то время как потребитель платит налог с продаж, продавец несет ответственность за его перечисление в соответствующие государственные учреждения. - Акцизный налог является косвенным. Акцизные налоги — это сборы, пошлины и тарифы, добавляемые к стоимости товара или услуги до того, как они попадут к потребителю. Например, импортная сталь облагается налогом при пересечении границы. Затем производители и розничные торговцы включают тариф в розничную цену, которую косвенно платит потребитель.

Часто задаваемые вопросы об акцизном налоге

Что является примером акцизного налога?

Федеральный налог на газ является акцизным налогом. Федеральное правительство США взимает 18,4 цента за галлон бензина и 24,4 цента за галлон дизельного топлива. Эти акцизные налоги остаются неизменными независимо от других входных данных о цене и включаются в рекламируемую цену.

Какое простое определение акцизного налога?

Акцизный налог – это косвенный налог, добавляемый к стоимости товара или услуги. Потребители косвенно платят акцизы как часть общей розничной цены, что отличает акцизы от налогов с продаж, которые просто добавляются к заявленной розничной цене.

В чем разница между акцизным налогом и подоходным налогом?

Подоходный налог — это прямой налог, взимаемый государством и рассчитываемый как процент от дохода человека. В США большинство людей оплачивают наиболее значительный счет по подоходному налогу федеральному правительству через Налоговую службу. Акцизный налог — это косвенный налог, добавляемый к стоимости товара или услуги до того, как они дойдут до потребителя, и не зависит от дохода потребителя.

Для чего используются акцизы?

Как и все налоги, акцизы покрывают государственные расходы. Во многих случаях акцизные налоги финансируют программы, связанные с покупаемыми товарами.

Об авторе