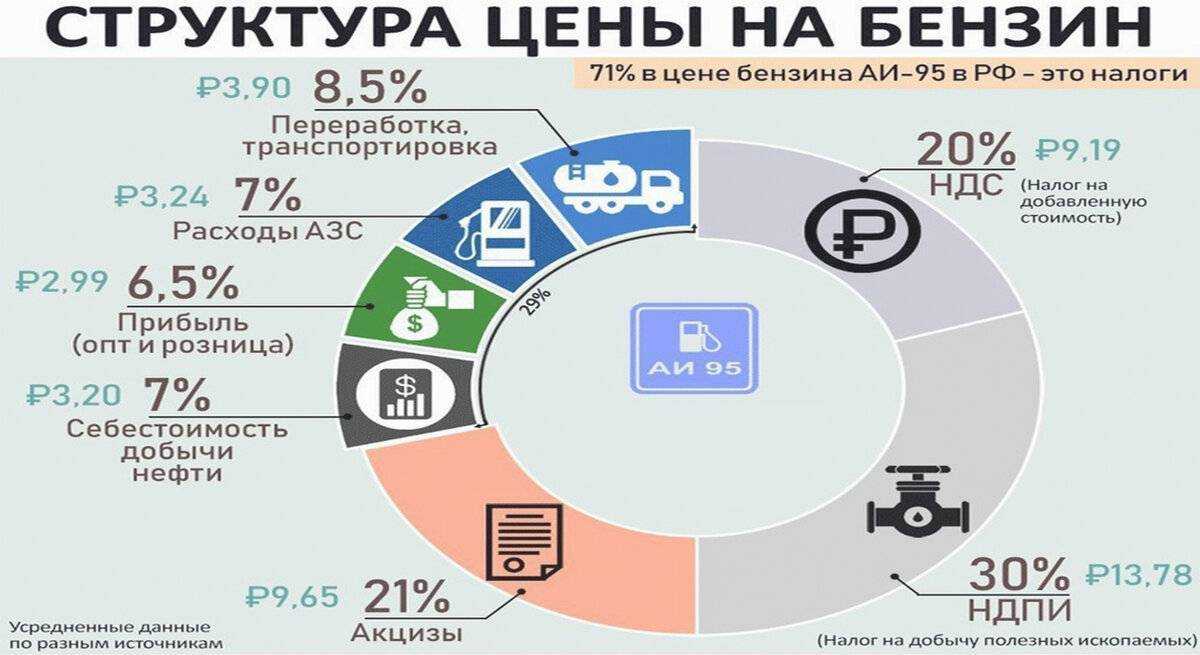

Акцизы это какой налог: 4.2 Акцизы — НАЛОГООБЛОЖЕНИЕ

НК РФ Глава 22. АКЦИЗЫ \ КонсультантПлюс

- Главная

- Документы

- Глава 22. АКЦИЗЫ

Подготовлены редакции документа с изменениями, не вступившими в силу

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 18.03.2023) (с изм. и доп., вступ. в силу с 01.04.2023)

- Статья 179. Налогоплательщики

- Статья 179.1. Утратила силу

- Статья 179.2. Свидетельства о регистрации организации, совершающей операции с этиловым спиртом

- Статья 179.3. Свидетельства о регистрации лица, совершающего операции с прямогонным бензином

- Статья 179.4. Свидетельство о регистрации лица, совершающего операции с бензолом, параксилолом или ортоксилолом

- Статья 179.5. Свидетельство о регистрации организации, совершающей операции со средними дистиллятами

- Статья 179.6. Свидетельство о регистрации лица, совершающего операции по переработке средних дистиллятов

- Статья 179.7. Свидетельство о регистрации лица, совершающего операции по переработке нефтяного сырья

- Статья 179.

8. Свидетельство о регистрации лица, совершающего операции по переработке этана

8. Свидетельство о регистрации лица, совершающего операции по переработке этана - Статья 179.9. Свидетельство о регистрации лица, совершающего операции по переработке сжиженных углеводородных газов

- Статья 180. Особенности исполнения обязанностей налогоплательщика в рамках договора простого товарищества (договора о совместной деятельности)

- Статья 181. Подакцизные товары

- Статья 182. Объект налогообложения

- Статья 183. Операции, не подлежащие налогообложению (освобождаемые от налогообложения)

- Статья 184. Особенности освобождения от налогообложения при реализации подакцизных товаров

- Статья 185. Особенности налогообложения при перемещении подакцизных товаров через таможенную границу Евразийского экономического союза

- Статья 186. Особенности взимания акциза при ввозе и вывозе подакцизных товаров Евразийского экономического союза

- Статья 186.1. Порядок взимания акцизов по товарам Евразийского экономического союза, подлежащим маркировке акцизными марками, ввозимым в Российскую Федерацию с территории государства — члена Евразийского экономического союза

- Статья 187.

Определение налоговой базы при реализации (передаче) или получении подакцизных товаров

Определение налоговой базы при реализации (передаче) или получении подакцизных товаров - Статья 187.1. Порядок определения расчетной стоимости и установления максимальной розничной цены табачных изделий, в отношении которых установлены комбинированные налоговые ставки

- Статья 188. Утратила силу

- Статья 189. Увеличение налоговой базы при реализации подакцизных товаров

- Статья 190. Особенности определения налоговой базы при совершении операций с подакцизными товарами с использованием различных налоговых ставок

- Статья 191. Определение налоговой базы при ввозе подакцизных товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

- Статья 192. Налоговый период

- Статья 193. Налоговые ставки

- Статья 194. Порядок исчисления акциза и авансового платежа акциза

- Статья 195. Определение даты реализации (передачи) или получения подакцизных товаров

- Статья 196. Утратила силу

- Статья 197. Утратила силу

- Статья 197.

1. Утратила силу

1. Утратила силу - Статья 198. Сумма акциза, предъявляемая продавцом покупателю

- Статья 199. Порядок отнесения сумм акциза

- Статья 200. Налоговые вычеты

- Статья 201. Порядок применения налоговых вычетов

- Статья 202. Сумма акциза, подлежащая уплате

- Статья 203. Сумма акциза, подлежащая возврату

- Статья 203.1. Порядок возмещения акциза отдельным категориям налогоплательщиков

- Статья 204. Сроки и порядок уплаты акциза при совершении операций с подакцизными товарами

- Статья 205. Сроки и порядок уплаты акциза при ввозе подакцизных товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

- Статья 205.1. Особенности установления, исчисления и уплаты акциза на природный газ

- Статья 206. Утратила силу

- Статья 206.1. Особенности исчисления и уплаты акциза на территориях Донецкой Народной Республики, Луганской Народной Республики, Запорожской области, Херсонской области

8. Свидетельство о регистрации лица, совершающего операции по переработке этана

8. Свидетельство о регистрации лица, совершающего операции по переработке этанаНК РФ ч. 2, Статья 178. Утратила силу

НК РФ ч.2, Статья 179. Налогоплательщики

2, Статья 178. Утратила силу

НК РФ ч.2, Статья 179. Налогоплательщики

Акцизы, их роль в доходах бюджетов

2019 №2 — перейти к содержанию номера…

Постоянный адрес этой страницы — https://esj.today/03ecvn219.html

Ссылка для цитирования этой статьи:

Львова, М. В. Акцизы, их роль в доходах бюджетов / М. В. Львова, Н. З. Зотиков, О. И. Арланова // Вестник Евразийской науки. — 2019 №2. — URL: https://esj.today/PDF/03ECVN219.pdf (дата обращения: 13.04.2023).

Львова Марина Вячеславовна

ФГБОУ ВО «Чувашский государственный университет имени И.Н. Ульянова», Чебоксары, Россия

Доцент

Кандидат экономических наук, доцент

E-mail: [email protected]

Зотиков Николай Зотикович

ФГБОУ ВО «Чувашский государственный университет имени И. Н. Ульянова», Чебоксары, Россия

Н. Ульянова», Чебоксары, Россия

Доцент

Кандидат экономических наук, доцент

E-mail: [email protected]

Арланова Ольга Ивановна

ФГБОУ ВО «Чувашский государственный университет имени И.Н. Ульянова», Чебоксары, Россия

Доцент

Кандидат экономических наук

E-mail: [email protected]

Аннотация. В условиях нынешней экономической ситуации в стране и в мире в целом, характеризующейся санкционной политикой отдельных государств по отношению к России, отсутствия роста валового внутреннего продукта актуальной становится задача по формированию доходной части бюджета, необходимого для выполнения расходных обязательств государства, включая социальные задачи перед населением. В ситуации снижения прибыли организаций, реальных доходов населения увеличить налоговую нагрузку на налогоплательщиков путем увеличения ставок прямых налогов становится невозможным. Поэтому государство прибегает к увеличению доли косвенных налогов, путем увеличения их ставок.

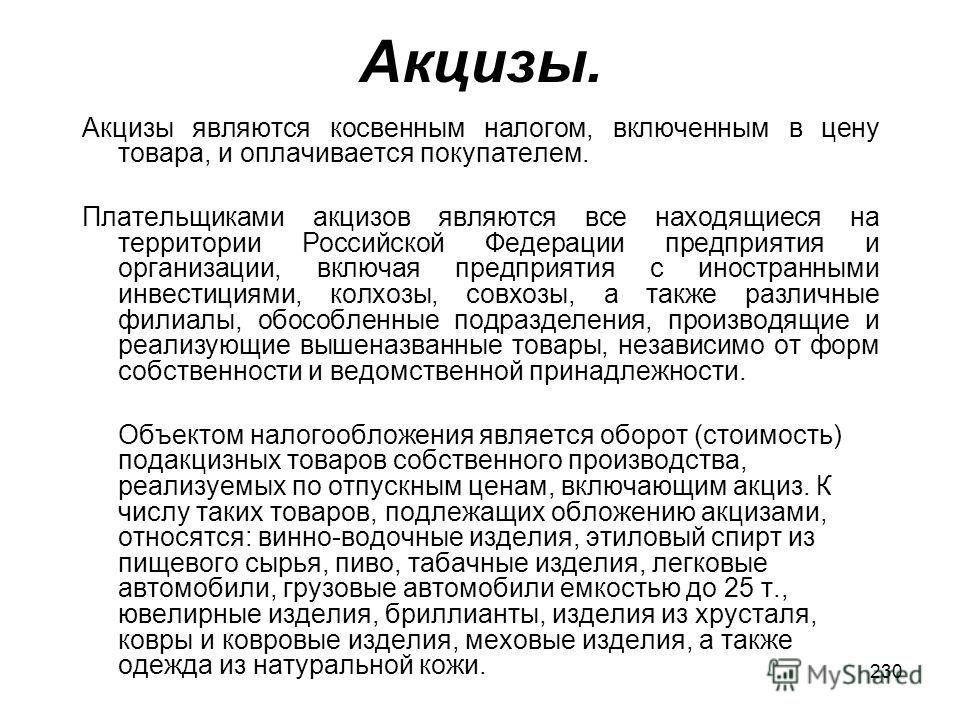

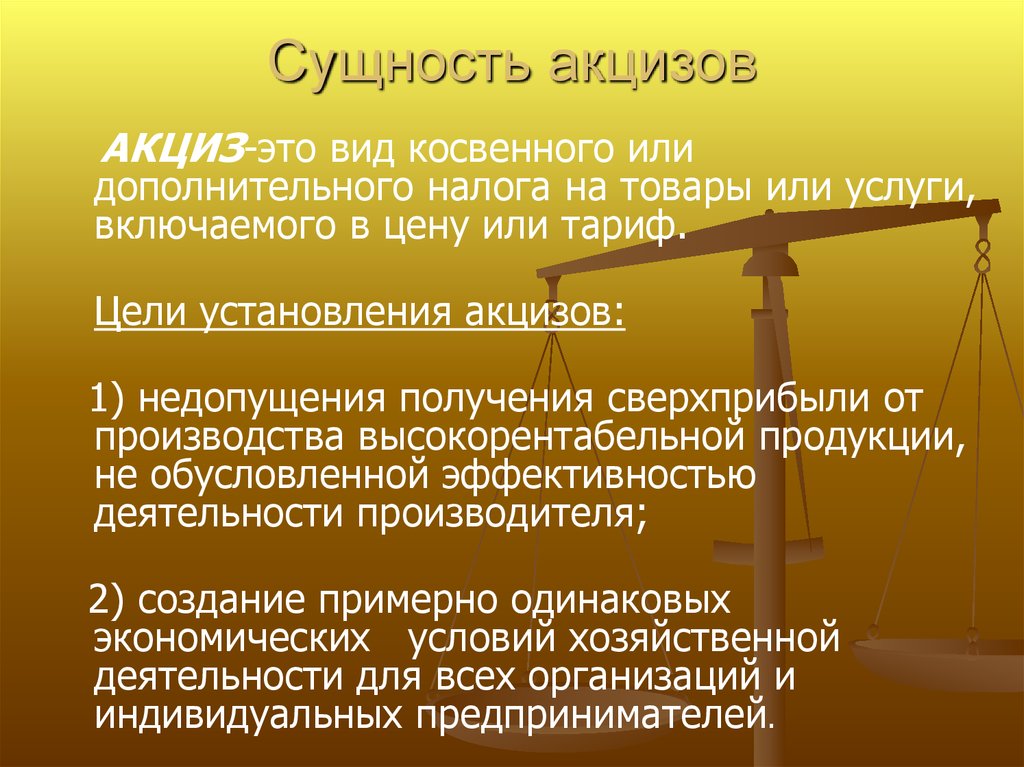

Авторами статьи рассматривается такой косвенный налог, как акциз, являющийся также регулирующим налогом, который с целью обеспечения сбалансированности бюджетов участвует в формировании бюджетов нижестоящих уровней. Акцизы включаются в цену товара, однако они взимаются при совершении операций с определенной группой товаров, которые в соответствии с НК РФ признаются подакцизными. С одной стороны, акциз – это налог на товары массового потребления, которые являются в большинстве случаев излишеством, чем первой жизненной необходимостью, и зачастую признаются вредными для здоровья. В связи с этим, государство не будет облагать акцизом потребительскую корзину, то есть минимальный набор товаров и услуг, которые способствуют человеку поддерживать жизнеспособность, восстанавливать свою работоспособность: жизненно необходимые продукты питания и т. п. С другой стороны, любители сигарет, вино-водочных изделий, роскошных автомобилей и т. п. в конечном итоге выступают плательщиками акцизов, включенных в стоимость указанных товаров, которые никак не относятся к предметам первой необходимости.

В статье проанализированы происшедшие с момента введения акцизного налогообложения изменения ставок, нормативов распределения акцизов по уровням бюджетной системы Российской Федерации, роль акцизов в формировании налоговых доходов федерального бюджета и бюджетов субъектов Российской Федерации, влияние акцизов на формирование цен на отдельные виды подакцизных и других товаров.

Ключевые слова: косвенный налог; подакцизные товары; нормативы распределения акцизов; федеральный бюджет; бюджеты субъектов РФ; консолидированный бюджет субъектов РФ; инфляция; «универсальные» акцизы; «индивидуальные» акцизы»

Скачать

Уважаемые читатели! Комментарии к статьям принимаются на русском и английском языках.

Комментарии проходят премодерацию, и появляются на сайте после проверки редактором.

Комментарии, не имеющие отношения к тематике статьи, не публикуются.

Что это такое и как это работает, с примерами

Что такое акцизный налог?

Акцизный налог – это установленный законом налог на определенные товары или услуги в момент их приобретения. Товарами, облагаемыми акцизами, могут быть, среди прочего, топливо, табак и алкоголь. Акцизы — это внутригосударственные налоги, взимаемые в рамках государственной инфраструктуры, а не международные налоги, взимаемые за пределами страны. Федеральный акцизный налог обычно взимается с продажи моторного топлива, авиабилетов, табачных изделий и других товаров и услуг.

Ключевые выводы

- Акцизы — это налоги, взимаемые с определенных товаров или услуг, таких как топливо, табачные изделия и алкоголь.

- В первую очередь это налоги, которые должны платить предприятия, обычно косвенно повышающие цены для потребителей.

- Акцизы могут быть адвалорными (уплачиваются в процентах) или специфическими (стоимость взимается за единицу).

- Налоги на грехи — это форма акцизного налога на товары, которые имеют высокие социальные издержки, такие как алкоголь и табак.

- Некоторые акцизные налоги могут взиматься непосредственно с потребителя, например, налоги на имущество и штрафы по акцизным налогам за определенные действия по пенсионному счету.

Акцизный налог

Как работает акцизный налог

Акцизы предназначены в первую очередь для предприятий. Многие из них оплачиваются торговцами, которые затем перекладывают налог на потребителей посредством более высоких цен. Торговцы платят акцизы оптовикам и учитывают их в ценообразовании на продукцию, что увеличивает розничную цену в целом. Таким образом, потребители могут видеть или не видеть стоимость большинства акцизных сборов напрямую. Но есть некоторые акцизные налоги, которые платятся непосредственно потребителями, включая налоги на имущество и сборы за определенные действия по пенсионному счету.

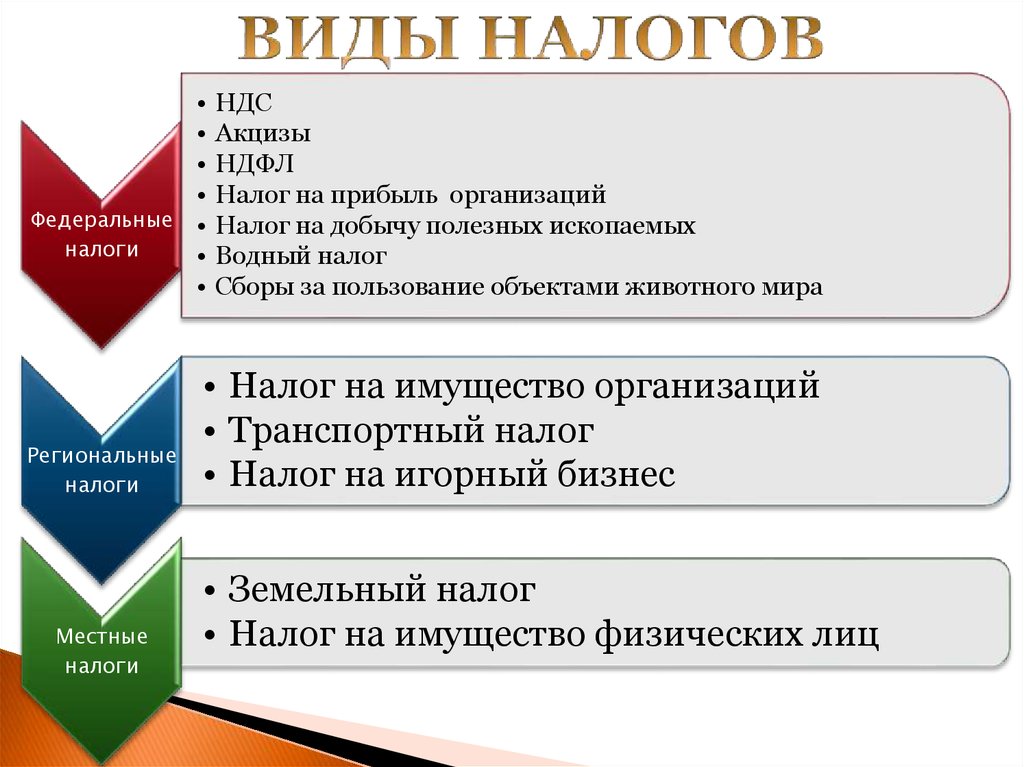

Федеральные, региональные и местные органы власти имеют право устанавливать акцизные налоги. В то время как подоходный налог является основным источником доходов для федерального правительства и правительств штатов, поступления от акцизного налога также составляют небольшую часть общего дохода.

Акцизы – это, прежде всего, налоги на бизнес. Они отделены от других налогов, которые должны платить корпорации, таких как подоходный налог. Предприятия, взимающие и получающие акцизные налоги, должны ежеквартально подавать форму 720 «Федеральная акцизная налоговая декларация» и включать ежеквартальные платежи. Коммерческие сборщики акцизных налогов также должны выполнять свои обязательства по передаче акцизных налогов правительствам штатов и местным органам власти по мере необходимости. Торговцам могут быть разрешены вычеты или кредиты в их ежегодных налоговых декларациях о доходах, связанных с уплатой акцизного налога.

Акцизы могут относиться к одной из двух категорий:

- Адвалорные налоги: Акцизные налоги, представляющие собой фиксированные процентные ставки, взимаемые с определенных товаров или услуг

- Специальные налоги: Акцизные налоги фиксированной суммы в долларах, применяемые к определенным покупкам

В некоторых случаях правительства взимают акцизы с товаров, имеющих высокие социальные издержки, таких как сигареты и алкоголь. Эти виды акцизов иногда называют налогами на грехи, потому что облагаемый налогом товар является «греховным» или имеет связанные с ним негативные последствия.

Эти виды акцизов иногда называют налогами на грехи, потому что облагаемый налогом товар является «греховным» или имеет связанные с ним негативные последствия.

Крупнейшие акцизы в США, приносящие доход, поступают от моторного топлива, авиабилетов, табака, алкоголя, товаров и услуг, связанных со здоровьем.

Адвалорные акцизы

Ad valorem — это латинская фраза, которая буквально означает «в соответствии со стоимостью». Адвалорный налог взимается на процентной основе. Это приводит к акцизному налогу, который основан на стоимости продукта или услуги.

Например, Служба внутренних доходов (IRS) взимает 10-процентный акцизный налог на услуги солярия в помещении. Это означает, что если солярий берет 100 долларов за сеанс солярия, он должен заплатить IRS 10 долларов акцизного налога. Если компания берет 200 долларов за дубление, она должна заплатить акцизный налог в размере 20 долларов.

Другие виды адвалорных акцизов включают огнестрельное оружие (10%), авиабилеты (7,5%) и тяжелые грузовики (12%). Налоги на имущество также можно считать разновидностью адвалорных акцизных сборов.

Налоги на имущество также можно считать разновидностью адвалорных акцизных сборов.

Специальные акцизы

Специфические акцизы — это установленные налоги или сборы, взимаемые с определенного продукта за единицу продукции. Некоторые примеры федеральных специальных акцизных сборов включают сигареты (1,01 доллара США за пачку из 20 штук), трубочный табак (2,83 доллара США за фунт), пиво (3,50 доллара США за первые 60 000 баррелей), пассажиров круизных судов (3 доллара США за пассажира) и бензин (0,183 доллара США за фунт). галлон).

Налоги на грехи на целевые товары, такие как пиво и алкоголь, часто облагаются налогом на федеральном уровне, а также снова облагаются налогом штата, что увеличивает стоимость этих товаров. Например, в Нью-Йорке существует специальный акцизный налог в размере 4,35 доллара за пачку из 20 сигарет. В сочетании с федеральным налогом в размере 1,01 доллара акцизный налог составляет 5,36 доллара. Эти налоги оказывают значительное влияние на потребителя.

Налоговое управление США дает рекомендации по акцизам в Публикации 510.

Акцизы на пенсионных счетах

Акцизные налоги также взимаются с некоторых операций по пенсионному счету. Многие люди знакомы с этими налогами в качестве штрафов. Акцизный налог в размере 6 % применяется к избыточным взносам на индивидуальный пенсионный счет (IRA), которые не были скорректированы в установленный срок. Штраф акцизного налога в размере 10% применяется к выплатам из определенных IRA и других квалифицированных планов, когда инвестор снимает средства до достижения возраста 59,5 лет.

Кроме того, акцизный налог в размере 25% взимается, когда инвесторы не получают обязательные обязательные минимальные распределения (RMD) с определенных пенсионных счетов, хотя этот налог снижается до 10%, если пропущенное распределение производится до окончания «окна коррекции». .» Окно исправления начинается с даты наложения штрафа, обычно 1 января после года, когда вы пропустили раздачу. Окно заканчивается на самом раннем из:

Окно заканчивается на самом раннем из:

- Дата начисления штрафа Налоговым управлением США

- Дата направления Налоговым управлением США уведомления о дефиците

- Последний день второго налогового года после наложения штрафа

С 1 января 2023 года RMD являются обязательными, начиная с 73 лет, для владельцев традиционных счетов IRA и некоторых других планов пенсионных накоплений с отсрочкой налогообложения.

Кто платит акцизы?

Акцизами облагаются определенные товары и услуги, такие как бензин и алкоголь. Эти налоги уплачиваются непосредственно предприятиями. Этот налог часто перекладывается на потребителя, который может знать или не знать, что платит его продавцу, потому что он включен в цену. Это распространено в топливной промышленности, где компании включают акцизы в цену на заправке, которую платят их клиенты.

Что такое федеральный акцизный налог?

Федеральное правительство взимает федеральный акцизный налог с определенных товаров и услуг. Он может быть включен или не включен продавцом в цену. Это означает, что потребители не платят эти налоги напрямую, как любой другой вид налога, например подоходный налог. Федеральные акцизы обычно взимаются с таких вещей, как топливо, авиабилеты, табак и алкоголь.

Он может быть включен или не включен продавцом в цену. Это означает, что потребители не платят эти налоги напрямую, как любой другой вид налога, например подоходный налог. Федеральные акцизы обычно взимаются с таких вещей, как топливо, авиабилеты, табак и алкоголь.

Чем акцизный налог отличается от налога с продаж?

Акцизы и налоги с продаж — это два совершенно разных вида налогов. Акцизный налог взимается с очень специфических товаров, и, как правило, продавец обязан платить правительству. Торговец, в свою очередь, может перекладывать налог на потребителя, добавляя его к цене, а может и не перекладывать. Налог с продаж, с другой стороны, взимается почти со всего и взимается с потребителя продавцом, который передает его правительству. В отличие от фиксированной суммы, такой как акцизный налог, налог с продаж представляет собой процент от цены товара или услуги. Таким образом, налог на свитер за 25 долларов будет ниже, чем налог с продаж телевизора за 200 долларов.

Итог

Акцизы устанавливаются федеральным правительством и правительствами штатов на определенные товары и услуги. Им платят торговцы, которые их продают. Акцизы могут представлять собой фиксированную сумму налога, известную как специальный акцизный налог, или процент от стоимости товара, известную как адвалорный акцизный налог.

Им платят торговцы, которые их продают. Акцизы могут представлять собой фиксированную сумму налога, известную как специальный акцизный налог, или процент от стоимости товара, известную как адвалорный акцизный налог.

Предприятия часто добавляют стоимость акцизного налога непосредственно к цене облагаемого налогом товара, поэтому налог перекладывается на покупателя. Клиенты могут знать или не знать, что они платят стоимость акцизного налога сверх цены товара или услуги. Однако некоторые компании прозрачны в отношении акцизных сборов, например, топливные компании. В следующий раз, когда вы пойдете заправлять свой бензобак, взгляните на насос. Компания может определить, какая часть цены на заправке идет на само топливо по сравнению с тем, сколько вы платите в виде налогов.

Акцизы | Департамент доходов штата Вашингтон

Проблема Доход часто указывается в декларации по акцизному налогу в соответствии с неправильной налоговой классификацией.

Решение

Доход больницы подлежит различным налоговым классификациям в зависимости от:

- выполненная деятельность/услуга, приносящая доход

- источник дохода

- тип больницы (государственная, коммерческая, некоммерческая и т. д.)

Чтобы правильно сообщать о своих доходах, ознакомьтесь с общей налоговой классификацией для больниц:

Для получения дополнительной информации см. WAC 458-20-168.

Государственные или некоммерческие больницы B&O налог

Применяется к валовому доходу от личных и профессиональных услуг пациентам больницами, действующими как некоммерческие корпорации, политическими подразделениями государства или управляемыми, но не принадлежащими государству.

Доход, указанный в этой классификации, включает, но не ограничивается:

- Планы самострахования L&I

- Образовательные программы

- Выплаты врачам отделения неотложной помощи

- Прочие доходы от проведения занятий, обработки данных, канцелярских услуг и т.

д.

д. - Профессиональные услуги по контракту с независимыми подрядчиками, такими как легочные или ЭКГ

Доходы Champus/Tricare также должны отражаться в налоговой классификации государственных или некоммерческих больниц B&O. Тем не менее, RCW 82.04.4297 разрешает налоговый вычет B&O для любых сумм, полученных от Соединенных Штатов или любых их органов, штата Вашингтон или любого муниципального или политического подразделения штата в качестве компенсации за услуги здравоохранения или социального обеспечения. Вычитаемые суммы должны быть включены в валовой доход, указанный в декларации, а затем вычтены путем принятия «другого» вычета и записи в пояснении «Доход Champus/Tricare».

Для получения дополнительной информации см. WAC 458-20-168; РЦВ 82.04.260.

Услуги и прочая деятельность B&O налог

Применяется к валовому доходу от личных и профессиональных услуг больниц (за исключением больниц, облагаемых государственным или некоммерческим больничным налогом B&O), домов престарелых, домов для выздоравливающих, клиник, домов отдыха, курортов и аналогичных медицинских учреждений.

Также применяется к некоммерческим больницам для личных/профессиональных услуг, оказываемых непациентам, которые не указаны как облагаемые налогом по другой классификации.

Доход, указанный в этой классификации, включает:

- Услуги по обработке данных

- Бухгалтерские, аудиторские, актуарные, бухгалтерские, налоговые и аналогичные услуги

- Проценты по дебиторской задолженности

- Плата за предоставленные занятия

- Стенографические, секретарские и делопроизводские услуги

- Доход от лицензий на использование недвижимого имущества

- Комиссионные квитанции торгового автомата

- Прочая выручка, специально не отнесенная к другим категориям

Розничная торговля B&O налог

Применяется к продажам больницами материального личного имущества, которое продается и оплачивается отдельно от оказанных услуг.

Не включает расходы пациентов на материальное личное имущество, используемое при оказании медицинских услуг пациенту, даже если счет выставляется отдельно. Доход от медицинских услуг облагается налогом либо по классификации B&O государственных или некоммерческих больниц, либо по налоговой классификации B&O в сфере услуг и другой деятельности.

Доход от медицинских услуг облагается налогом либо по классификации B&O государственных или некоммерческих больниц, либо по налоговой классификации B&O в сфере услуг и другой деятельности.

Доход, указанный в этой классификации, включает, но не ограничивается:

- Продажа медицинских карт, учетных записей пациентов и копий рентгенологических фильмов

- Продажа питания (кроме пациентов больницы) (WAC 458-20-119)

- Продажа обедов сотрудникам (WAC 458-20-119)

- Случайные продажи (WAC 458-20-106)

Налог с розничных продаж

Применяется к продажам материального личного имущества больницами, которые продаются и оплачиваются отдельно от оказанных услуг.

Не включает расходы пациентов на материальное личное имущество, используемое при оказании медицинских услуг пациенту, даже если счет выставляется отдельно. Плата за медицинские услуги облагается налогом либо в соответствии с классификацией B&O государственных или некоммерческих больниц, либо в соответствии с налоговой классификацией B&O в сфере услуг и другой деятельности.

Доход, указанный в этой классификации, включает, но не ограничивается:

- Продажа медицинских карт, учетных записей пациентов и копий рентгенологических фильмов

- Продажа питания (кроме пациентов больницы) (WAC 458-20-119)

- Продажа обедов сотрудникам (WAC 458-20-119)

- Случайные продажи (WAC 458-20-106)

Возможные освобождения от налога с розничных продаж для продаж (WAC 458-20-18801):

- Лекарства, медикаменты, линзы и оправы, отпускаемые по рецепту, ортопедические приспособления, медицинский кислород или другие вещества, прописанные практикующими врачами, при наличии письменного рецепта с подписью выдавшего их практикующего врача и именем пациента, которому эти предметы прописаны

- Протезы

- Слуховые аппараты (как определено в RCW 18.35.010(3))

- Изделия для стомы

Используйте форму Свидетельство об освобождении от налога с продаж для поставщиков медицинских услуг (pdf)

Проблема

Налог с розничных продаж не уплачивается по многим товарам, облагаемым налогом с продаж.

Решение

Как правило, только товары, приобретаемые с целью перепродажи пациентам, могут быть приобретены без уплаты налога с продаж. Больницы должны позаботиться о том, чтобы определить те предметы, которые они будут использовать сами, в отличие от тех предметов, которые будут перепроданы клиентам или которые иным образом не облагаются налогом с розничных продаж на момент покупки. Существуют определенные исключения для отпускаемых по рецепту лекарств и сопутствующих товаров (см. список выше). (ВАК 458-20-18801)

Покупка материального личного имущества для перепродажи без промежуточного использования не облагается налогом с розничных продаж. Больницы, приобретающие материальное личное имущество для перепродажи, должны предоставить продавцу разрешение перепродавца, чтобы документально подтвердить оптовый характер продажи.

Больницы должны платить налог с розничных продаж на товары, приобретенные для собственного использования, включая, помимо прочего:

- Медикаменты:

- Лабораторные принадлежности

- Пустые пробирки, шприцы и флаконы, используемые для диагностики

- Долговечное медицинское оборудование:

- Медицинские газовые баллоны, насосные машины и связанные с ними детали, кроме систем доставки кислорода для пациентов

- Многоразовые шприцы для доставки

- Расходные материалы:

- Маски, синтетические перчатки

- Туалетная бумага

- Предметы, отправленные домой вместе с пациентами

- Офисные принадлежности:

- Компьютеры, принтеры

- Диаграммы, бумага

Если больница приобретает предметы по каталогам, в Интернете или других источниках и не платит налог с продаж в штате Вашингтон во время покупки, она должна уплатить налог на использование со стоимости материального личного имущества, приобретенного для использования в штате Вашингтон. (ВАК 458-20-178)

(ВАК 458-20-178)

Проблема

Больницы отчитываются и платят налог на деятельность или доход, которые освобождены или могут быть вычтены из налогооблагаемого валового дохода.

Решение

Больницы должны ознакомиться с теми видами деятельности, которые освобождаются от налогообложения или подлежат вычету, и определять такие доходы, чтобы они должным образом учитывались для отчетности по акцизному налогу. Доходы от определенных видов деятельности, осуществляемых отдельными видами медицинских учреждений или организаций, и отдельные виды доходов освобождаются от налога на прибыль и розничных продаж, включая, но не ограничиваясь:

Освобожденный от налога на прибыль доход за услуги, оказанные пациенту (RCW 82.04.4289)

- Учреждения диализа почек, управляемые некоммерческими организациями и некоммерческими больницами, если больница точно определяет и учитывает этот конкретный доход

- Дома престарелых, находящиеся в ведении некоммерческих организаций

- Дома для незамужних матерей, находящиеся в ведении некоммерческих организаций

Прочие необлагаемые доходы

- Суммы, полученные в качестве взносов, пожертвований или пожертвований, при условии, что никакие конкретные услуги не выполняются в качестве условия получения средств.

(ВАК 458-20-169)

(ВАК 458-20-169)

Доход от гранта облагается налогом, если выполнение определенных услуг является условием получения гранта. (ВАК 458-20-169)

Проблема

Больницы не берут отчислений, разрешенных для платежей по определенным государственным программам.

Решение

Больницы должны быть ознакомлены с выплатами по государственной программе, которые подлежат вычету, чтобы суммы можно было вычесть из налогооблагаемого валового дохода. Поступления от следующего должны быть включены в валовой доход, указанный для налога на имущество и имущество, но затем могут быть вычтены из показателя налога (RCW 82.04.429).7)

- Здоровые варианты Medicaid

- Вашингтонский базовый план медицинского обслуживания

- Медикейд MI/GAU

Проблема

Некоммерческие больницы не получают налоговых вычетов B&O, разрешенных для государственных платежей организациям здравоохранения и социального обеспечения.

Решение

Некоммерческие больницы, правление которых соответствует требованиям, установленным для организаций здравоохранения или социального обеспечения (RCW 82.04.431), должны ознакомиться с тем, какие государственные платежи, сделанные организациям здравоохранения и социального обеспечения, подлежат вычету, и указать такой доход, чтобы он был надлежащим образом вычитается из налогооблагаемого валового дохода. Чтобы определить, соответствует ли правление требованиям законодательства, ознакомьтесь с уставом и подзаконными актами вашей больницы.

Поступления от следующих должны быть включены в отчет о валовом доходе. Тем не менее, некоммерческие больницы, правление которых отвечает требованиям организации здравоохранения или социального обеспечения, могут получить налоговый вычет B&O за доход от оказанных услуг, когда платеж получен от:

- Федеральное правительство или любой инструмент федерального правительства, включая Champus и Tricare .

- Штат Вашингтон

- Любой город, округ или политическая единица штата Вашингтон

Больница или клиника должна включить суммы в свои валовые поступления, а затем произвести вычет по «другой» классификации, отметив «Champus/Tricare».

Проблема

Без учета различных корректировок, внесенных в доход.

Решение

Многие больницы оказывают медицинскую помощь бесплатно или отменяют часть оплаты. В других случаях счета за медицинское обслуживание выставляются пациентам по «стандартным» ставкам, но позже корректируются, чтобы снизить плату до ставок, установленных договором с Medicare, Medicaid или частными страховщиками.

В этих ситуациях больницы должны сообщать общую сумму, выставленную пациенту в качестве валового дохода, если только в их отчетах четко не указана сумма дохода, на которую больница имеет право по контрактам со страховыми компаниями. Корректировки могут быть внесены в будущие налоговые декларации после того, как больница скорректирует свои записи, чтобы отразить фактическую собранную сумму. Если налоговая ставка изменится, больница должна подать исправленную налоговую декларацию, в которой изначально был указан доход.

Проблема

Игнорирование сумм, которые должны быть указаны в отчете по налогу на мусор.

Решение

Как розничные и оптовые продавцы определенных продуктов, больницы облагаются налогом на мусор с продаж определенных продуктов в Вашингтоне. Вы должны ознакомиться с теми предметами, которые облагаются налогом на мусор, а также выявлять и отслеживать продажи таких продуктов, чтобы суммы были должным образом указаны в их акцизной налоговой декларации. (WAC 458-20-243) Примеры предметов, облагаемых налогом на мусор, включают:

- Кафетерий «с собой» продажа продуктов питания

- Туалетные принадлежности

- Контейнеры из стекла, металла, пластика или волокна

Проблема

Больницы не сообщают о внутренней печати счетов-фактур и т. д. для целей налогообложения производственных расходов и расходов.

Решение

Если больница изготавливает свои собственные счета-фактуры, фирменные бланки, конверты и т. д., она берет на себя обязательство по уплате налога на производство и использование налога на внутреннюю печать.

Об авторе