Акт инвентаризации имущества: Акт инвентаризации имущества | Образец — бланк — форма

Инвентаризация: шаг за шагом

Количество инвентаризаций в отчетном году и даты их проведения определяются руководителем организации. Однако вне зависимости от принятой учетной политики, согласно пункту 2 статьи 12 Закона «О бухгалтерском учете», проведение инвентаризации является обязательным (см. врезку «Нормативные документы»).

В соответствии с пунктом 1.6 Методических указаний по инвентаризации имущества и финансовых обязательств при коллективной (бригадной) материальной ответственности инвентаризации проводятся при смене руководителя коллектива (бригадира) или увольнении более 50% сотрудников бригады, а также по требованию одного или нескольких членов коллектива (бригады).

Таким образом, в течение года на складе должна быть проведена как минимум одна инвентаризация — перед составлением годовой отчетности. Естественно, чем чаще проводятся инвентаризации, тем точнее данные учета и четче «фотография» имущественного положения предприятия. Тем не менее стоит иметь в виду, что процесс этот дорогостоящий, связанный с напряженной и монотонной работой большого количества сотрудников (и не только работников склада).

|

Нормативные документы СТАТЬЯ 12 Закона «О бухгалтерском учете». Проведение инвентаризации является обязательным в следующих случаях:

|

Помимо самой инвентаризации проводятся и контрольные проверки ее результатов. Необходимость в этой не менее сложной процедуре возникает, когда кто-то из заинтересованных лиц не согласен с результатами инвентаризации или когда инициатива проверки исходит со стороны (к примеру, по требованию головной организации холдинга).

Необходимость в этой не менее сложной процедуре возникает, когда кто-то из заинтересованных лиц не согласен с результатами инвентаризации или когда инициатива проверки исходит со стороны (к примеру, по требованию головной организации холдинга).

Очень часто под инвентаризацией подразумевают оперативную, выборочную проверку товара, например, при разборе претензии клиента о недостаче при поставке. Такого рода инвентаризации — не менее интересная тема, требующая особого внимания. Однако в нашей статье нас будут интересовать только инвентаризации товара, которые проводятся по распоряжению руководителя, и проверки по результатам такой инвентаризации.

ПОДГОТОВКА К ИНВЕНТАРИЗАЦИИ

В ходе организации инвентаризации и контрольных проверок запасов необходимо учитывать структуру складского хозяйства, поскольку склады подразделений предприятия могут быть самостоятельными учетными единицами или входить в состав других учетных единиц. Отнесение складов к самостоятельным учетным единицам определяется руководителем организации по представлению главного бухгалтера (или бухгалтера — при отсутствии в штате должности главного бухгалтера). В подразделениях, чьи склады не являются самостоятельными учетными единицами, инвентаризация на складах производится одновременно с инвентаризацией незавершенного производства.

В подразделениях, чьи склады не являются самостоятельными учетными единицами, инвентаризация на складах производится одновременно с инвентаризацией незавершенного производства.

|

Для справки Инвентаризация — это способ проверки соответствия фактического наличия числящихся на балансе организации ценностей, их сохранности и правильности хранения, обязательств и прав на получение средств данным бухгалтерского учета. Цель проведения инвентаризации — обеспечение достоверности данных бухгалтерского учета и отчетности. Кроме того, это один из наиболее действенных механизмов внутреннего контроля за сохранностью имущества организаций, полнотой и своевременностью осуществления расчетов по хозяйственным договорам и обязательствам по уплате налогов и сборов, соблюдением требований законодательства при осуществлении и учете финансово-хозяйственной деятельности, своевременным выявлением ошибок в учете и внесением исправлений в данные бухгалтерского учета и отчетности. |

Порядок проведения инвентаризаций в организации предполагает создание инвентаризационной комиссии в составе руководителя предприятия или его заместителя (председателя комиссии), главного бухгалтера, начальников структурных подразделений (служб), представителей общественности. Также в состав комиссии включаются представители службы безопасности, технологи (логистики) и другие специалисты. Как вариант, к проведению инвентаризации могут быть приглашены сотрудники службы внутреннего аудита предприятия либо же независимых аудиторских организаций. Отсутствие хотя бы одного члена инвентаризационной комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

Работает такая комиссия постоянно, в том числе и в межинвентаризационный период, обеспечивая полноту и точность отражения данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств, внесенных в инвентаризационные описи и акты.

Персональный состав постоянно действующей инвентаризационной и рабочих (счетных) комиссий утверждает руководитель предприятия, о чем издается распорядительный документ по форме ИНВ-22 — Приказ (постановление, распоряжение) о проведении инвентаризации. Документ о составе комиссии (приказ, постановление, распоряжение) регистрируется в Журнале учета контроля над выполнением приказов (постановлений, распоряжений) о проведении инвентаризации по форме ИНВ-23.

На плечи руководителя организации также ложится обязанность создать условия для точного и полного подсчета фактического наличия товара в установленные сроки, предоставить в распоряжение комиссии сотрудников и технику для перевешивания, пересчета и перемещения товаров. Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором она была закончена, а результаты годовой инвентаризации — в годовой бухгалтерской отчетности.

ПРОВЕДЕНИЕ ИНВЕНТАРИЗАЦИИ

До начала проверки фактического наличия имущества комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении товара и денежных средств. Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на (дата)», что должно служить бухгалтерии основанием для определения остатков товара к началу инвентаризации по учетным данным.

|

на заметку Составляем сличительные ведомости Сличительные ведомости составляются по товару, при инвентаризации которого выявлены отклонения от учетных данных (ИНВ-19 «Сличительная ведомость результатов инвентаризации товарно-материальных ценностей»). В таких ведомостях отражаются результаты инвентаризации, то есть расхождения между показателями по данным бухгалтерского учета и по данным инвентаризационных описей. На товарные ценности, не принадлежащие предприятию, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), составляются отдельные сличительные ведомости. Сличительные ведомости могут быть составлены как с использованием средств вычислительной и другой организационной техники, так и вручную. |

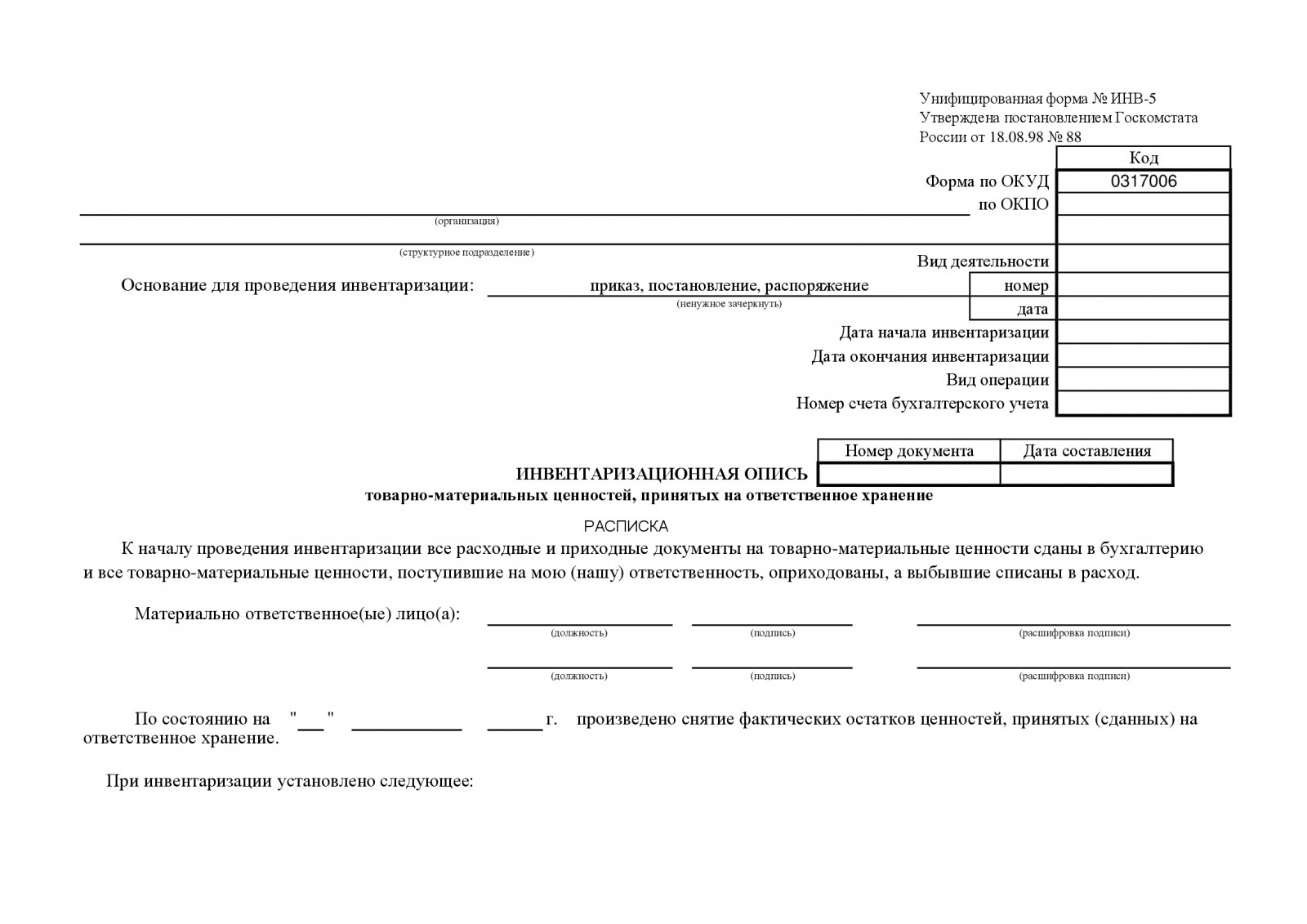

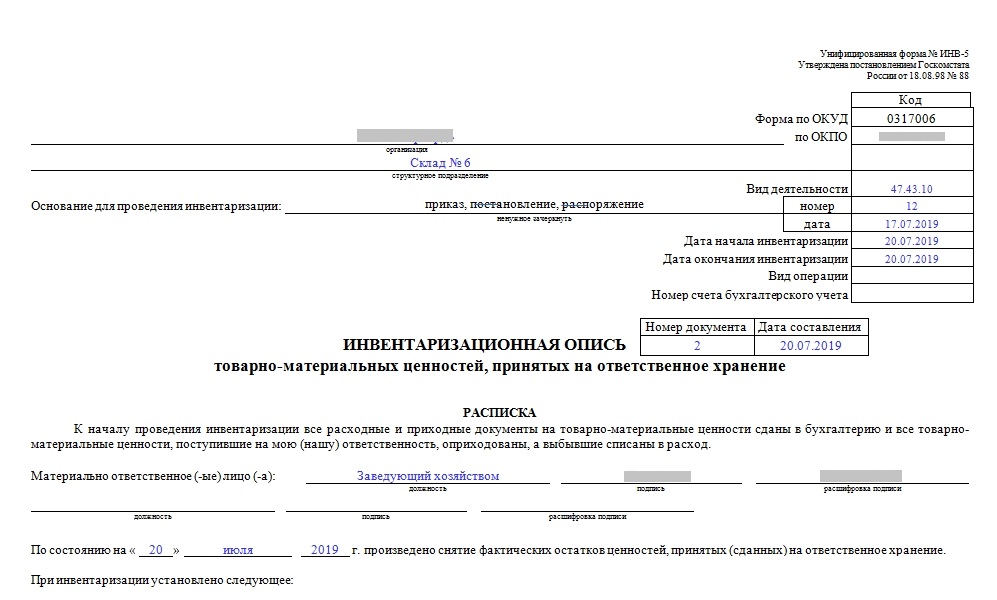

Согласно все тем же Методическим указаниям по инвентаризации имущества и финансовых обязательств, материально-ответственные лица дают расписки в том, что к началу инвентаризации все расходные и приходные документы на товар сданы в бухгалтерию или переданы комиссии и весь товар, поступивший на их ответственность, оприходован, а выбывшие ценности списаны в расход. Форма расписки должна быть приложена к формам описей. Проверка фактического наличия товара производится только при непосредственном участии материально-ответственных лиц.

Форма расписки должна быть приложена к формам описей. Проверка фактического наличия товара производится только при непосредственном участии материально-ответственных лиц.

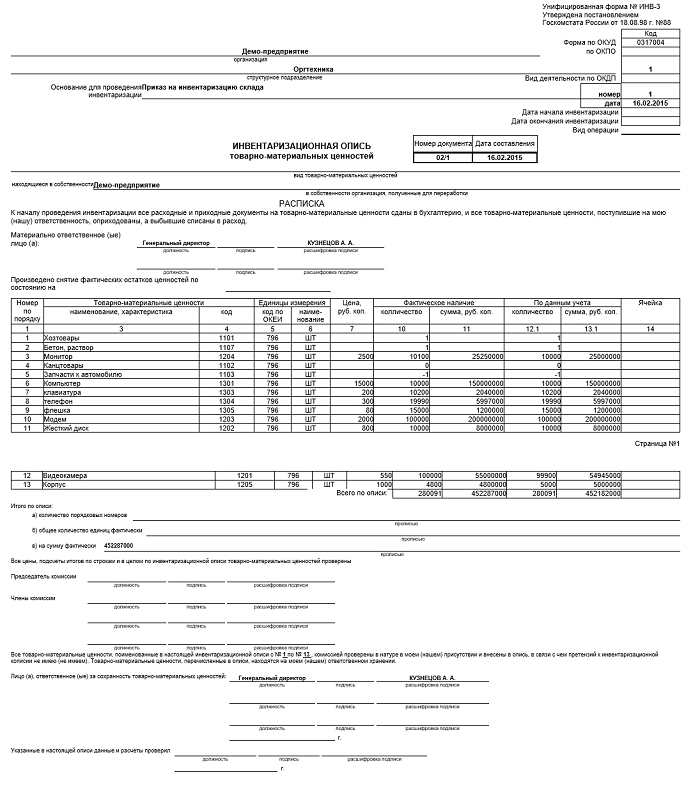

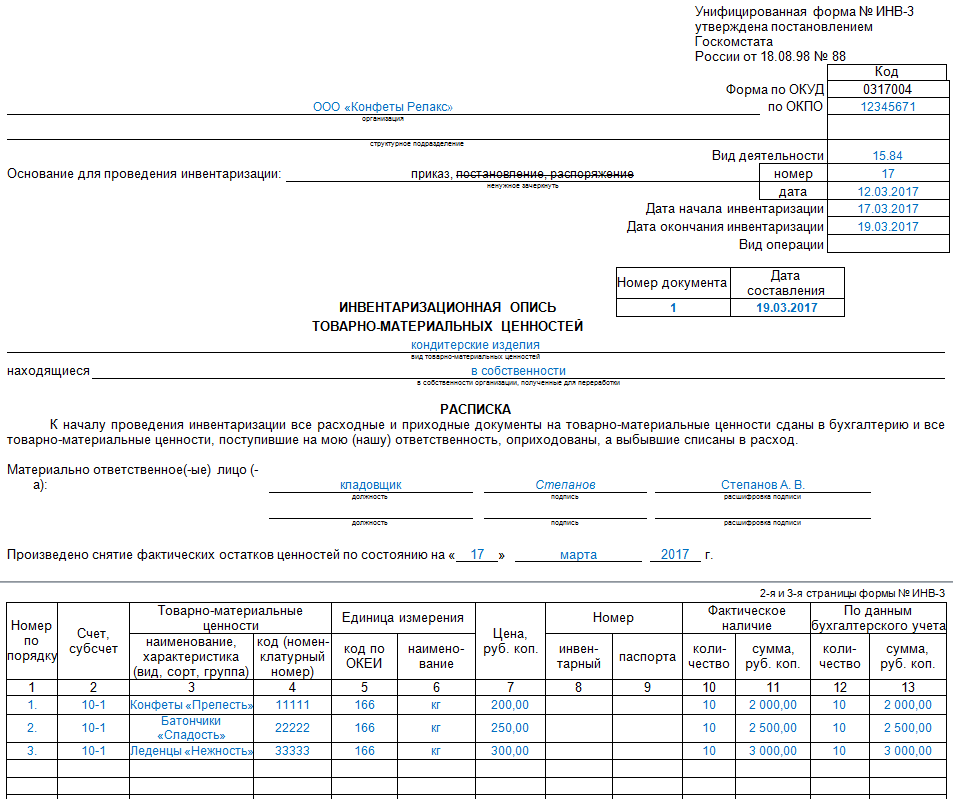

При инвентаризации большого количества весовых товаров ведомости отвесов ведут раздельно один из членов рабочей (счетной) комиссии и материально-ответственное лицо (формы ИНВ-3 «Инвентаризационная опись товарно-материальных ценностей» или ИНВ-5 «Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение»). Описи заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток. Наименования инвентаризуемых товаров, их количество и срок годности указывают в описях по номенклатуре, причем в единицах измерения, принятых в учете.

Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над ними правильных. Все сделанные исправления должны быть оговорены и подписаны всеми членами счетной комиссии и материально-ответственными лицами. Обратите внимание, что в описях ни в коем случае нельзя оставлять незаполненные строки (на последних страницах такие строки прочеркиваются).

Обратите внимание, что в описях ни в коем случае нельзя оставлять незаполненные строки (на последних страницах такие строки прочеркиваются).

|

Нормативные документы При подготовке и проведении инвентаризации руководствуйтесь следующими документами: 2. Приказ Минфина России от 13 июня 1995 г. № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств». 3. Постановление Госкомстата России от 18 августа 1998 г. № 88. 4. Постановление Госкомстата России от 27 марта 2000 г. № 26. |

Описи подписывают все члены счетной комиссии и материально-ответственные лица. В конце описи материально-ответственные лица дают расписку в том, что они подтверждают:

- проверку комиссией имущества;

- отсутствие каких-либо претензий к членам комиссии;

- принятие перечисленного в описи имущества на ответственное хранение.

Форма расписки должна быть приложена к формам описей.

Если инвентаризация товара проводится в течение нескольких дней, то помещения, где хранится товар, при уходе инвентаризационной или рабочей (счетной) комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационных или счетных комиссий описи необходимо оставлять в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация. Если материально-ответственные лица обнаружат после инвентаризации ошибки в описях, они должны немедленно (до открытия склада) заявить об этом председателю инвентаризационной комиссии. На основе этих заявлений будет проведена проверка указанных фактов и, в случае их подтверждения, производится исправление выявленных ошибок в установленном порядке.

|

на заметку Проводим контрольные проверки По окончании инвентаризации могут осуществляться контрольные проверки правильности проведения инвентаризации. Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом ИНВ-24 «Акт о контрольной проверке правильности проведения инвентаризации ценностей». Они регистрируются в книге ИНВ-25 «Журнал учета контрольных проверок правильности проведения инвентаризаций». |

Их следует проводить с участием членов инвентаризационных комиссий и материально-ответственных лиц обязательно до открытия склада, где проводилась инвентаризация.

Их следует проводить с участием членов инвентаризационных комиссий и материально-ответственных лиц обязательно до открытия склада, где проводилась инвентаризация.ПЕРЕМЕЩЕНИЕ ТОВАРА ВО ВРЕМЯ ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ

Во время проведения инвентаризации запрещается перемещать товар между складами и переставлять на другие ячейки хранения. Товарно-материальные ценности, поступающие в ходе работы комиссии, принимаются материально-ответственными лицами в присутствии членов этой комиссии и приходуются по реестру или товарному отчету после инвентаризации.

Такие товарно-материальные ценности заносятся в отдельную опись под наименованием «Товарно-материальные ценности, поступившие во время инвентаризации» (форма ИНВ-3 «Инвентаризационная опись товарно-материальных ценностей»). В этой описи указываются:

В этой описи указываются:

- дата поступления;

- наименование поставщика;

- дата и номер приходного документа;

- наименование товара, его количество, цена и общая сумма.

Одновременно на приходном документе за подписью председателя инвентаризационной комиссии (или по поручению председателя либо члена комиссии) делается отметка «после инвентаризации» со ссылкой на дату описи, в которую записаны эти ценности.

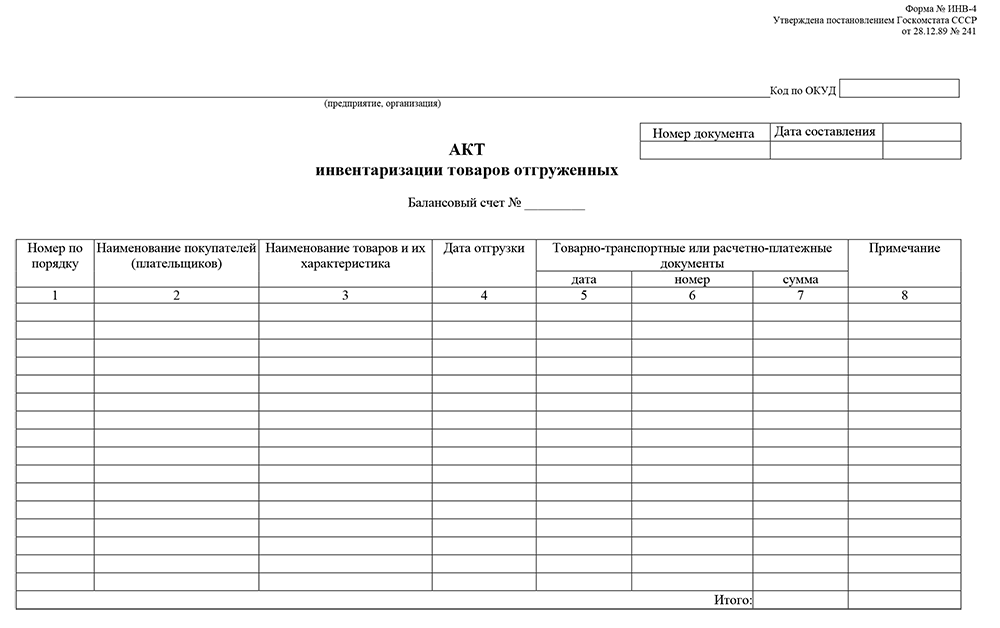

При длительном проведении инвентаризации в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера компании в процессе проверки товар может отпускаться клиентам в присутствии членов комиссии. На этот товар должна быть заполнена форма ИНВ-2 «Инвентаризационный ярлык», в которой отмечается количество товара до и после отпуска. Более того, после отгрузки на отпущенный товар составляется форма ИНВ-4 «Акт инвентаризации товаров отгруженных». В расходных документах делается отметка за подписью председателя комиссии или, по его поручению, члена комиссии.

|

Как проводить инвентаризацию? Шаг 1. Руководителем предприятия издается приказ о создании инвентаризационной комиссии. Шаг 2. Комиссия готовит план проведения инвентаризации, в котором указывает:

Шаг 3. Руководителем предприятия утверждается план проведения инвентаризации. Шаг 4. Руководителем предприятия издается приказ о прекращении на время проведения инвентаризации:

Шаг 5. Руководителем предприятия издается приказ о составе рабочих (счетных) комиссий, согласно плану проведения инвентаризации. Шаг 6. Инвентаризационной комиссией готовятся инвентаризационные описи товарно-материальных ценностей. Шаг 7. Председатель инвентаризационной комиссии получает у материально-ответственных лиц расписки в том, что к началу инвентаризации все расходные и приходные документы на товар сданы в бухгалтерию или переданы комиссии и все ТМЦ, поступившие на их ответственность, оприходованы, а выбывшие — списаны в расход. Шаг 8. Инвентаризационной комиссией проводится инструктаж сотрудников, назначенных приказом в рабочие (счетные) комиссии по проведению пересчетов и заполнению инвентаризационных описей товарно-материальных ценностей. Шаг 9. После проведения пересчета инвентаризационной комиссией проверяется правильность заполнения инвентаризационных описей товарно-материальных ценностей. При отсутствии замечаний данные вносятся в программу обработки инвентаризации. Если же обнаружены какие-то недочеты, члены счетной комиссии совместно с членами инвентаризационной комиссии проводят повторный пересчет товара. Шаг 10. В случае обнаружения расхождений между данными пересчета и учетными данными определенных позиций товара инвентаризационной комиссией готовятся инвентаризационные описи товарно-материальных ценностей для повторного пересчета. Шаг 11. Согласно инвентаризационным описям товарно-материальных ценностей рабочей (счетной) комиссией проводится повторный пересчет товара. Шаг 12. Инвентаризационная комиссия проверяет правильность заполнения инвентаризационных описей товарно-материальных ценностей. При отсутствии замечаний по заполнению данные вносятся в программу обработки инвентаризации. Иначе проводится повторный пересчет товара. Шаг 13. По итогам проведения второго пересчета инвентаризационной комиссией готовятся сличительные ведомости результатов инвентаризации товарно-материальных ценностей. Шаг 14. Все документы по инвентаризации передаются инвентаризационной комиссией в бухгалтерию предприятия для дальнейшей обработки. Шаг 15. В случае обнаружения расхождений между результатами инвентаризации и данными бухгалтерского учета сотрудники бухгалтерии могут выступить с инициативой проведения контрольной проверки результатов инвентаризации. Шаг 16. Руководителем предприятия издается приказ о создании комиссии по проведению контрольной проверки результатов инвентаризации. Шаг 17. Комиссия составляет акт о контрольной проверке правильности проведения инвентаризации ценностей и проводит контрольные пересчеты товара. Результаты согласуются со всеми членами инвентаризационной комиссии и заносятся в журнал учета. |

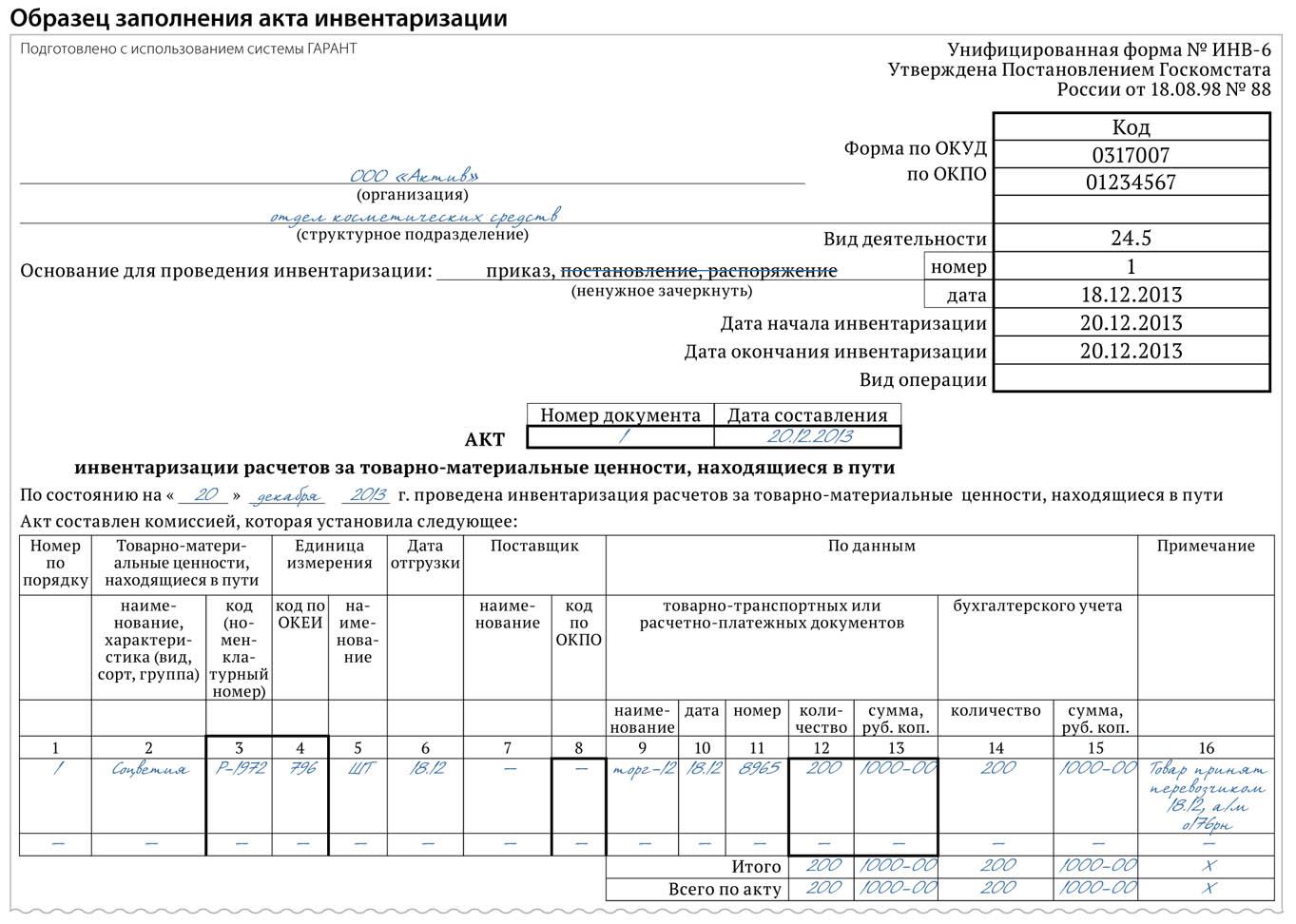

Для отгруженных, не оплаченных в срок, хранящихся на складах других компаний или находящихся в пути товаров составляются отдельные описи. В описях каждой отдельной отправки все еще «путешествующего» товара указываются наименование, количество и стоимость, дата отгрузки, а также перечень и номера документов, на основании которых эти ценности учтены на счетах бухгалтерского учета (форма ИНВ-6 «Акт инвентаризации материалов и товаров, находящихся в пути»). В описях на отгруженный и не оплаченный в срок товар по каждой отдельной отгрузке приводятся наименование покупателя, перечисление товарно-материальных ценностей, сумма, дата отгрузки, дата выписки и номер расчетного документа (форма ИНВ-4 «Акт инвентаризации товаров отгруженных»). Товары, хранящиеся на складах других организаций, заносятся в опись на основании документов, подтверждающих их сдачу на ответственное хранение. В описях на такие ТМЦ указываются наименования товаров, количество, сорта, стоимость (по данным учета), дата принятия груза на хранение, место хранения, номера и даты документов (ИНВ-5 «Инвентаризационная опись товарно-материальных ценностей, сданных на ответственное хранение»).

В описях на отгруженный и не оплаченный в срок товар по каждой отдельной отгрузке приводятся наименование покупателя, перечисление товарно-материальных ценностей, сумма, дата отгрузки, дата выписки и номер расчетного документа (форма ИНВ-4 «Акт инвентаризации товаров отгруженных»). Товары, хранящиеся на складах других организаций, заносятся в опись на основании документов, подтверждающих их сдачу на ответственное хранение. В описях на такие ТМЦ указываются наименования товаров, количество, сорта, стоимость (по данным учета), дата принятия груза на хранение, место хранения, номера и даты документов (ИНВ-5 «Инвентаризационная опись товарно-материальных ценностей, сданных на ответственное хранение»).

Акт инвентаризации

По итогам проведения инвентаризации сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств отражают в акте инвентаризации. Рассказываем об этом документе: какой бланк использовать и о правилах заполнения (образец).

Методичка от Минфина

Про оформление акта о результатах инвентаризации речь идёт в Методических указаниях по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13. 06.1995 № 49.

06.1995 № 49.

Согласно им, инвентаризационный акт всегда составляют не менее чем в 2-х экземплярах.

Инвентаризационная комиссия обеспечивает:

• полноту и точность заполнения акта инвентаризации данными о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств;

• правильность и своевременность оформления материалов инвентаризации.

ОСОБЕННОСТЬ

При инвентаризации большого количества весовых товаров ведомости отвесов ведут раздельно один из членов комиссии и материально ответственное лицо. В конце рабочего дня (или по окончании перевески) данные этих ведомостей сличают, и выверенный итог вносят в акт инвентаризации имущества. К нему прилагают:

• акты обмеров;

• технические расчеты;

• ведомости отвесов.

Разрешено заполнять бланк акта инвентаризации как с использованием средств вычислительной и другой оргтехники, так и от руки.

Поскольку речь идёт о важном документе, форму акта инвентаризации заполняют чернилами или шариковой ручкой:

• четко и ясно;

• без помарок и подчисток.

Учтите, что наименования инвентаризуемых ценностей и объектов, их количество указывают в акте инвентаризационной описи по номенклатуре и в единицах измерения, принятых в учете.

На каждой странице акта инвентаризационной комиссии по результатам проверки и сличения указывают прописью:

• число порядковых номеров материальных ценностей;

• общий итог количества в натуральных показателях, записанных на данной странице (независимо от того, в каких единицах измерения (штуках, килограммах, метрах и т. д.) эти ценности показаны).

Исправляют ошибки во всех экземплярах акта инвентаризационной ведомости путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных отметок. Причём исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

Также учтите, что на имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляют отдельные акты.

Запрещено в форме инвентаризационного акта оставлять незаполненные строки. На последних страницах их прочеркивают.

В грамотном образце акта инвентаризации на последней странице должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку.

Также см. «Сличительные ведомости по инвентаризации».

Оформление и хранение акта

Готовый образец инвентаризационного акта подписывают:

• все члены инвентаризационной комиссии;

• материально ответственные лица.

В конце акта инвентаризации основных средств, ТМЦ и др. материально ответственные лица дают расписку:

1. Подтверждающую проверку комиссией имущества в их присутствии.

2. Об отсутствии к членам комиссии каких-либо претензий.

3. Принятии перечисленного в описи имущества на ответственное хранение.

ОСОБЕННОСТЬ

При проверке фактического наличия имущества в случае смены материально ответственных лиц принявший имущество расписывается в акте в получении, а сдавший – в сдаче этого имущества.

Если инвентаризация заняла нескольких дней, то помещения, где хранятся материальные ценности, при уходе инвентаризационной комиссии должны быть опечатаны.

Во время перерывов в работе комиссии (в обеденный перерыв, в ночное время, по другим причинам) акты должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

Когда материально ответственные лица обнаружат после инвентаризации ошибки в актах, они должны немедленно (до открытия склада, кладовой, секции и т. п.) заявить об этом председателю инвентаризационной комиссии.

Какую форму акта использовать

Обязательный для использования образец инвентаризационного акта законодательно не установлен. Однако можно воспользоваться примерными формами, которые приведены в Методических указаниях Минфина 1995 года по инвентаризации имущества и финансовых обязательств:

Название акта инвентаризации | Где в приказе Минфина |

| Акт инвентаризации товаров отгруженных | Приложение 9 |

| Акт инвентаризации материалов и товаров, находящихся в пути | Приложение 11 |

| Акт инвентаризации расходов будущих периодов | Приложение 13 |

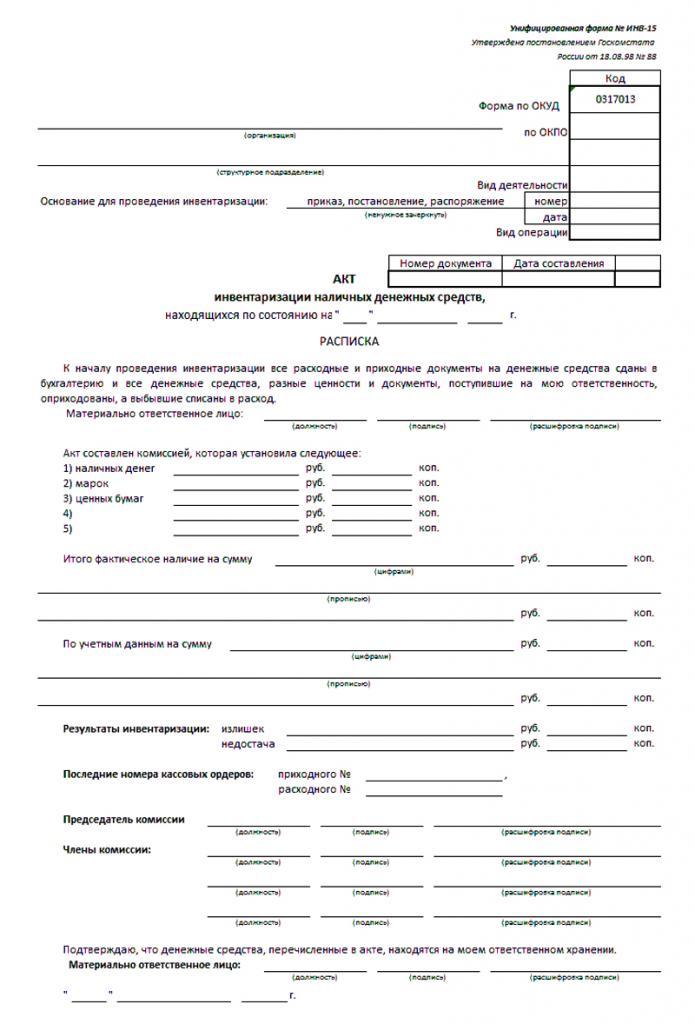

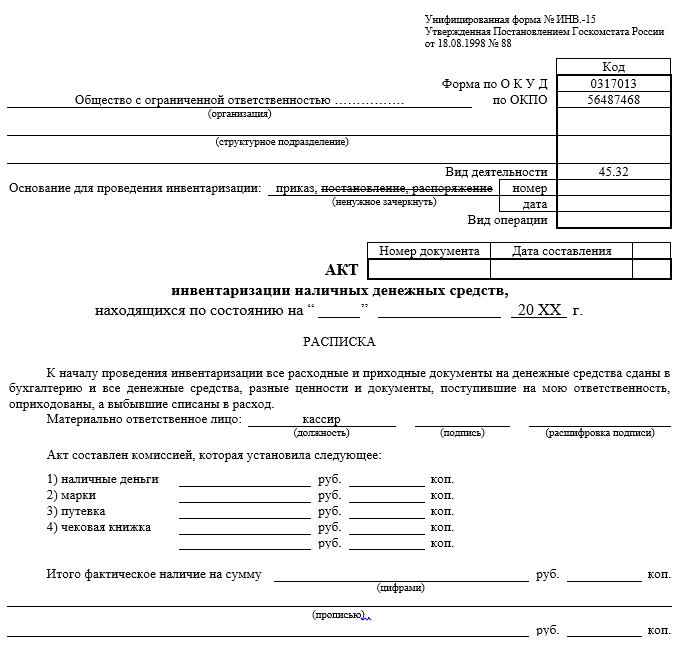

| Акт инвентаризации наличных денежных средств | Приложение 14 |

| Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами | Приложение 16 |

Также часто инвентаризационные акты называют инвентаризационными описями:

Название бланка описи | Где в приказе Минфина |

| Инвентаризационная опись основных средств | Приложение 6 |

| Инвентаризационная опись товарно-материальных ценностей | Приложение 8 |

| Инвентаризационная опись товарно-материальных ценностей, принятых (сданных) на ответственное хранение | Приложение 10 |

| Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности | Приложение 15 |

Вместе с тем, существует чуть более свежие примеры актов. Эти унифицированные формы утверждены постановлением Госкомстата России от 18.08.1998 № 88:

Эти унифицированные формы утверждены постановлением Госкомстата России от 18.08.1998 № 88:

Название акта | Реквизиты |

| Акт инвентаризации товарно-материальных ценностей отгруженных | Форма № ИНВ-4 |

| Акт инвентаризации расчетов за товарно-материальные ценности, находящиеся в пути | Форма № ИНВ-6 |

| Акт инвентаризации драгоценных металлов и изделий из них | Форма № ИНВ-8 |

| Акт инвентаризации драгоценных камней, природных алмазов и изделий из них | Форма № ИНВ-9 |

| Акт инвентаризации незаконченных ремонтов основных средств | Форма № ИНВ-10 |

| Акт инвентаризации расходов будущих периодов | Форма № ИНВ-11 |

| Акт инвентаризации наличных денежных средств, находящихся по состоянию на «__» ___________ г. | Форма № ИНВ-15 |

| Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами | Форма № ИНВ-17 |

С нашего сайта бесплатно скачать бланк акта инвентаризации ТМЦ можно по прямой ссылке здесь.

Также см. «Инвентаризация товарно-материальных ценностей».

Инвентаризация собственности Определение | Law Insider

— это все «инвентарные запасы», как они определены в Кодексе, действующем на дату настоящего документа, с такими дополнениями к такому термину, которые могут быть сделаны в дальнейшем, и включают, помимо прочего, все товары, сырье, детали, расходные материалы, упаковку и отгрузку. материалы, незавершенное производство и готовая продукция, включая, помимо прочего, такой инвентарь, который временно находится вне владения или владения Заемщика или находится в пути, а также любые возвращенные товары и любые правоустанавливающие документы, подтверждающие что-либо из вышеперечисленного.

означает в отношении Продавца все товарно-материальные запасы (включая его Производственные запасы, Производственные запасы и Товарно-материальные запасы на рынке), где бы они ни находились, включая все сырье, незавершенное производство, готовую продукцию GlaxoSmithKline или продукцию Novartis (как случае), а также упаковочный и маркировочный материал в отношении Продуктов GlaxoSmithKline или Продуктов Novartis (в зависимости от обстоятельств) и иным образом, в каждом случае, которые преимущественно связаны с его Содействующим бизнесом (но исключая любые такие предметы, принадлежащие его компании Целевой группы), независимо от того, хранятся ли они в любом месте или на объекте члена этой Группы Продавца или в пути к члену этой Группы Продавца, в каждом случае на момент вступления в силу;

имеет значение, указанное в Разделе 2. 3(b)(iii).

3(b)(iii).

означает Имущество, в котором Компания имеет долю участия, которое не было приобретено с целью получения арендного или другого операционного дохода, в отношении которого не ведется разработка или строительство и в отношении которого добросовестно не планируется разработка или строительство , начать в течение одного (1) года.

означает любое имущество, находящееся в собственности, сданное в аренду или управляемое соответствующей Стороной или любой из ее Дочерних компаний, или в отношении которой такая Сторона или Дочерняя компания имеет обеспечительный интерес или иной интерес (включая доверительный интерес), и, если этого требует контекст, включает владельца или оператора такого имущества, но только в отношении такого имущества.

означает, что товары с истекшим сроком годности, лишними или поврежденными;

означает Инвентарь любого Заемщика, который находится во владении другого Лица на условиях консигнации, продажи или возврата или на иной основе, которая не представляет собой окончательную продажу и приемку такого Инвентаря.

означает любой объект недвижимого имущества или любую долю в нем, здания, улучшения и оборудование.

означает «Запасы» в соответствии с определением в Единой системе учета, такие как, помимо прочего, запасы в кладовых, холодильниках, кладовых и кухнях; напитки в винных погребах и барах; другие товары, предназначенные для продажи; топливо; механические принадлежности; канцелярские товары; и другие расходные материалы и аналогичные предметы.

означает землю, на которой не проводились никакие работы (кроме улучшений, которые не являются материальными и временными по своему характеру) и для которых не планируется никаких работ в течение следующих 12 месяцев.

означает собственность, которая принадлежит 2 или более лицам с правом на наследство, и включает в себя аренду недвижимого имущества в полном объеме, аренду личного имущества, как указано в разделе 1 1927 PA 212, MCL 557.151, совместную аренда, совместная аренда с правом наследования и совместная пожизненная недвижимость с условным остатком в виде платы. Для целей настоящей части совместная собственность считается состоящей из настоящей и будущей доли. Будущий интерес – это право на выживание.

означает постоянную установку, оборудование, механизмы, аппараты, изделия и вещи всех видов, которые должны быть предоставлены и включены в Объекты Подрядчиком в соответствии с Контрактом (включая запасные части, которые должны быть поставлены Подрядчиком в соответствии с Подпунктом ОУК). 3.3 настоящего документа), но не включает Оборудование Подрядчика.

означает Имущество, отвечающее критериям, включенное в Необремененный пул в соответствии с Разделом 4.1. Если иное не одобрено Обязательными кредиторами, Имущество перестает быть Базовым имуществом для заимствования, если в любое время такое Имущество перестает быть Правомочным имуществом.

означает любое имущество в пределах муниципалитета, на котором есть строение, предназначенное для постоянного или периодического проживания, проживания или использования людьми или животными, и из которого должны или могут сбрасываться сточные воды.

DocID» \* MERGEFORMAT 22519773.2 238213-10001 MAIA BIOTECHNOLOGY, INC. ПЛАН ПООЩРЕНИЯ АКЦИЙ НА 2021 г. »), между Maia Biotechnology, Inc. («Компания») и ____________________ («Покупатель опциона»).

означает Нефтегазовые активы Сторон по Займу, включенные в Первоначальный отчет о запасах, а затем в последний предоставленный Отчет о запасах, представленный в соответствии с Разделом 8.12.

имеет значение, указанное в Разделе 2.2(a)(vi).

означает все участки налогооблагаемого имущества оценщика, которые не являются застроенной недвижимостью.

означает все участки налогооблагаемого имущества оценщика, для которых разрешения на строительство были выданы 1 мая предыдущего финансового года или ранее, при условии, что такие участки оценщика были созданы 1 января предыдущего финансового года или ранее, и что каждый такой участок оценщика Посылка связана с Лотом, как разумно определено Советом.

означает все запасы сырья, полуфабрикатов и запасов металлолома, а также запасов готовой продукции, находящиеся у Заемщика в ходе обычной деятельности и принадлежащие исключительно Заемщику (записи на уровне завода, в соответствии с которыми произведенные изделия оцениваются по предварительной оценке). определенные затраты и приобретенные товары оцениваются по скользящей средней фактической себестоимости).

означает применительно к любому Лицу в любое время активы недвижимого имущества (включая, помимо прочего, доли участия в ипотечных кредитах, в которых доля такого Лица характеризуется как капитал в соответствии с ОПБУ), прямо или косвенно принадлежащие такому Лицу на момент такое время.

означает (a) любое недвижимое имущество, находящееся в комиссионной собственности, с покупной ценой (в случае недвижимого имущества, приобретенного после Даты вступления в силу) или Справедливой рыночной стоимостью (в случае недвижимого имущества, находящегося в собственности на Дату вступления в силу, с Справедливая рыночная стоимость, определенная на Дату вступления в силу), менее 3 500 000 долларов США по отдельности, (b) любое недвижимое имущество, на которое распространяется залог, разрешенный Разделами 6.02 (iv), (xix), (xxii), (xxiii), (xxviii ) или (xxxi), (c) любое недвижимое имущество, в отношении которого, по обоснованному суждению Административного агента по срокам (подтвержденному уведомлением Заемщика), стоимость (в том числе в результате неблагоприятных налоговых последствий) предоставления Ипотечного должно быть чрезмерным с учетом выгод, которые должны быть получены Кредиторами, (d) любое недвижимое имущество в той степени, в которой предоставление ипотечного кредита на такое недвижимое имущество будет (i) запрещено или ограничено любым применимым законом, правилом или положением (но только до тех пор, пока действует такой запрет или ограничение), (ii) нарушать договор договорное обязательство перед владельцами такого недвижимого имущества (кроме любых таких владельцев, которые являются Заемщиком или Аффилированными лицами Заемщика), которое имеет обязательную силу или относится к такому недвижимому имуществу (кроме обычных положений о неуступке прав, которые не имеют силы в соответствии с Единым коммерческим Кодекса), но только в той степени, в которой такое договорное обязательство не было принято в ожидании этого положения, или (iii) передать какой-либо другой стороне (кроме Заемщика или Ограниченной дочерней компании, находящейся в полной собственности Заемщика) какой-либо контракт, соглашение, инструмент или договор, регулирующий такое недвижимое имущество, право прекратить свои обязательства по нему (кроме обычных положений о неуступке прав, которые не действуют в соответствии с Единым торговым кодексом или другим применимым законодательством) и (e) любую аренду.

означает все наземные или подземные машины, оборудование, объекты, запасы или другое имущество любого вида или характера, расположенное в настоящее время или в будущем на любом из объектов, затронутых нефтегазовыми объектами, которые могут быть использованы для добычи, обработки, хранения. или транспортировку Углеводородов, включая всю нефть ххххх, газ ххххх, воду ххххх, закачку ххххх, обсадные трубы, насосно-компрессорные трубы, штанги, насосные агрегаты и двигатели, елки, буровые вышки, сепараторы, пушечные стволы, выкидные линии, трубопроводы, резервуары, газовые системы ( для сбора, очистки и сжатия), водные системы (для очистки, утилизации и закачки), расходные материалы, вышки, колодцы, электростанции, опоры, кабели, провода, счетчики, перерабатывающие установки, компрессоры, осушители, линии, трансформаторы, пускатели и контроллеры, механические мастерские, инструменты, склады и хранящееся в них оборудование, здания и поселки, телеграф, телефон и другие системы связи, дороги, погрузочные эстакады, судоходные сооружения и все доп. ns, заменители и замены, а также аксессуары и приспособления для любого из вышеперечисленного. Рабочее оборудование не должно включать в себя какие-либо предметы, встроенные в недвижимость, или конструкции, или улучшения, расположенные в нем или на нем таким образом, что они более не остаются личными в соответствии с законодательством штата, в котором находится такое оборудование.

означает недвижимое имущество, на котором или для которого выполняются или будут предоставляться услуги по подготовке к строительству или строительные работы.

означает в совокупности все Имущество, кроме Недвижимого имущества.

коллективная ссылка на комиссионные или проценты по аренде недвижимого имущества, принадлежащего Материнскому Заемщику или любой из его Дочерних компаний, не описанных в Приложении 5.8.

Определение инвентаризации недвижимости | Инсайдер права

означает любые инвестиции Компании или Операционного товарищества в неулучшенную и улучшенную Недвижимость (включая комиссионные или арендные права, опционы и аренду), напрямую, через одну или несколько дочерних компаний или через Совместное предприятие.

означает все договоры аренды и всю землю вместе со зданиями, сооружениями, парковочными зонами и другими улучшениями на ней, которые в настоящее время или в будущем принадлежат любой Стороне займа, включая все сервитуты, права проезда и аналогичные права, относящиеся к ним и все договоры аренды, аренды и занятия ими.

означает все недвижимое имущество, которое Компания или любая из ее Дочерних компаний сдает в аренду, субаренду или иным образом использует или занимает, или имеет право использовать или занимать в соответствии с Договором аренды.

означает жилищное строительство, жилищное строительство, застройку или строительство недвижимости и связанную с ней деятельность, включая предоставление ипотечного финансирования или страхование титула.

означает всю землю вместе со всеми расположенными на ней зданиями, сооружениями, приспособлениями и улучшениями, а также всеми относящимися к ним сервитутами, полосами отчуждения и принадлежностями, принадлежащими Компании или любой из ее Дочерних компаний.

на любую дату означает стоимость (первоначальная стоимость плюс капитальные улучшения) объектов недвижимости Компании и ее Дочерних компаний на такую дату до вычета износа и амортизации, определяемую на консолидированной основе в соответствии с ОПБУ.

означает недвижимое имущество или долю в недвижимости, которая не является чем-либо из следующего: недвижимость.

означает общую сумму всех налогов и специальных или других оценок и сборов любого Специального округа по развитию бизнеса, взимаемых, оцениваемых или налагаемых в любое время любым государственным органом: (a) на Строительный проект или против него, и (b) в связи с получением дохода или арендной платы от строительного проекта в той мере, в какой они заменяют все или часть любого из вышеупомянутых налогов или сборов, а также их добавлений или повышений. Доход, франшиза, передача, наследство, корпоративные, ипотечные налоги или налоги на основной капитал Арендодателя, а также штрафы или проценты по ним исключаются из «Налогов на недвижимость» для целей настоящего Соглашения. Если в связи с будущим изменением метода налогообложения или налогового органа или по любой другой причине франшиза, подоходный налог, транзитный налог, налог на прибыль или другие налоги или государственные сборы, независимо от их определения, будут взиматься с Арендодателя взамен в полностью или частично для налогов на недвижимость, или вместо, или в дополнение к, или увеличение налогов на недвижимость, то такие франшизные, подоходные, транзитные, прибыльные или другие налоги или государственные сборы должны быть включены в «налоги на недвижимость». Арендатор признает, что Плата за увеличение налогов (как определено ниже) представляет собой метод, с помощью которого Арендодатель пытается компенсировать увеличение расходов, и что Плата за увеличение налогов рассчитывается и выплачивается Арендатором Арендодателю независимо от того, были ли затем уплачены Налоги на недвижимость. оплачивается Арендодателем.

имеет значение, указанное в Разделе 2.1(d)(ii).

означает (i) (a) любое находящееся в комиссионной собственности недвижимое имущество, справедливая рыночная стоимость которого превышает 250 000 долларов США на дату его приобретения, и (b) всю арендуемую недвижимость, кроме той, в отношении которой совокупные платежи в течение оставшегося срока аренды составляют менее 750 000 долларов США или (ii) любой Актив Недвижимого имущества, который, по мнению Обязательных Кредиторов, является существенным для бизнеса, операций, имущества, активов, состояния (финансового или иного) или перспектив Заемщика, или любая дочерняя компания Заемщика.

означает в любое время коллективную ссылку на каждый из объектов и недвижимого имущества (включая Базовые объекты заимствования), которые в это время принадлежат или арендуются Консолидируемыми сторонами.

означает термин, определенный в разделе 856 Кодекса внутренних доходов.

означает Имущество, на котором расположена действующая гостиница.

означает недвижимость, указанную в Приложении 4.01(u).

означает, в совокупности, в отношении любого Недвижимого имущества, (i) Закладную, должным образом оформленную каждой соответствующей Стороной по Займу, вместе с (A) полисами титульного страхования на сумму, разумно удовлетворяющую Административного агента (но не превышающую 100% от справедливая рыночная стоимость такого недвижимого имущества в любой юрисдикции, которая взимает существенный налог на регистрацию ипотечного кредита или 110% иным образом), текущие обследования прав собственности на землю ALTA/ACSM, заверенные административным агентом, письма о зонировании, разрешения на строительство и сертификаты владения, в каждом случае, касающемся такого недвижимого имущества, и разумно удовлетворяющие по форме и содержанию Административного агента, (B) (x) Срок действия кредита», стандартные определения опасности наводнения Федерального агентства по управлению в чрезвычайных ситуациях, (y) уведомления в форме, требуемой в соответствии с Законы о страховании от наводнений, об особом статусе опасной зоны наводнения и помощи в случае наводнения, должным образом оформленной каждой Стороной займа, и (z) если находится какое-либо улучшенное недвижимое имущество, обремененное какой-либо Ипотекой. в особой зоне риска наводнения, полис страхования от наводнения, который (1) покрывает такое улучшенное недвижимое имущество, (2) оформляется на сумму не менее непогашенной основной суммы Задолженности, обеспеченной такой Ипотекой, которая разумно распределяется на такое недвижимое имущество или максимальный лимит покрытия, предоставляемый в отношении конкретного типа имущества в соответствии с Законами о страховании от наводнений, в зависимости от того, что меньше, и (3) в других отношениях на условиях, удовлетворяющих Административного агента, и (C) доказательство того, что аналоги таких ипотечных кредитов были зарегистрированы во всех местах в той мере, в какой это необходимо или желательно, по разумному суждению Административного агента, для создания действительного и подлежащего исполнению залога первого приоритета (с учетом разрешенных обременений и определенных разрешенных залогов) в отношении такого недвижимого имущества в пользу Административного Агент в интересах Обеспеченных сторон (или в пользу такого другого доверенного лица, которое может потребоваться или желательно в соответствии с местным законодательством), (D) мнение адвоката в каждом государства, в котором находится такое Недвижимое имущество по форме и содержанию, а также от консультанта, разумно удовлетворяющего Административного агента, (E) должным образом оформленного возмещения ущерба окружающей среде в отношении него и (F) таких других отчетов, документов, инструментов и соглашений, как Административный Агент должен разумно потребовать, каждый из которых по форме и содержанию разумно удовлетворяет Административного агента.

означает любое лицо, которое ведет переговоры или действует от имени одного лица в сделке передачи его участка, квартиры или здания, в зависимости от обстоятельств, в проекте недвижимости путем продажи, с другим лицом или передача участка, квартиры или здания, в зависимости от обстоятельств, от любого другого лица ему и получает вознаграждение или гонорары или любые другие сборы за свои услуги, будь то в качестве комиссии или иным образом, и включает в себя лицо, которое через любое средство представляет предполагаемую покупатели и продавцы друг другу для переговоров о продаже или покупке участка, квартиры или здания, в зависимости от обстоятельств, включая торговцев недвижимостью, брокеров, посредников под любым именем;

в отношении любого недвижимого имущества, являющегося предметом ипотеки, следующие документы, все по форме и содержанию разумно удовлетворяющие агента: (a) полис правового титула залогодержателя (или обязательный документ к нему), покрывающий интересы агента по ипотеке, составленный страховщиком разумно приемлемый для Агента, который должен быть полностью оплачен на такую дату вступления в силу; (b) такие переуступки договоров аренды, письма об возражении, доверительные соглашения, согласия, отказы и освобождения, которые Агент может разумно потребовать в отношении других Лиц, заинтересованных в Недвижимом имуществе; (c) текущее обследование Недвижимого имущества, содержащее подробное описание собственности и заверенное лицензированным геодезистом, приемлемым для Агента; (d) определение опасности наводнения на весь срок кредита и, если Недвижимость находится в особой зоне риска наводнения, официальное уведомление заемщика и страхование от наводнения страховой компанией, приемлемой для Агента; и (e) такие другие документы, инструменты или соглашения, которые Агент может разумно потребовать в отношении любых экологических рисков в отношении Недвижимости. Отчет: как определено в Разделе 11.2.3.

имеет значение, указанное в Разделе 3.16(b).

означает физическое лицо, которое за компенсацию или ценное вознаграждение нанято прямо или косвенно лицензированным брокером по недвижимости для продажи или предложения продажи, покупки или предложения покупки, предоставления или предложения анализа рынка, списка или предложения или пытаться перечислить или договориться о покупке, продаже или обмене недвижимости; вести переговоры об ипотеке недвижимости; вести переговоры о строительстве здания на недвижимом имуществе, или сдавать в аренду или предлагать в аренду, или сдавать в аренду или предлагать в аренду недвижимое имущество; кто нанят брокером по недвижимости для управления недвижимостью; или кто продает или предлагает к продаже, покупает или предлагает купить, сдает в аренду или предлагает в аренду, или ведет переговоры о покупке или продаже или обмене бизнеса, деловых возможностей или деловой репутации существующего бизнеса для других, в целом или частично призвание.

Плата за простое имущество на земельном участке.

означает имущество, которое используется в основном в сельскохозяйственных целях, но исключает любую его часть, которая используется в коммерческих целях для приема гостей, и исключает использование имущества в целях экотуризма или для торговли дичью. Определение включает сельскохозяйственные объекты, используемые для натурального хозяйства.

должны соответствовать определению в Преамбуле.

означает для каждого финансового года любое имущество в пределах границ ИС № 2, которое принадлежало ассоциации собственников, включая любую основную или дочернюю ассоциацию, по состоянию на 1 января предыдущего финансового года.

означает любое имущество, находящееся в собственности, сданное в аренду или управляемое соответствующей Стороной или любой из ее Дочерних компаний, или в отношении которой такая Сторона или Дочерняя компания имеет обеспечительный интерес или иной интерес (включая доверительный интерес), и, если этого требует контекст, включает владельца или оператора такого имущества, но только в отношении такого имущества.

Об авторе