Акт инвентаризации образец: Полная информация для работы бухгалтера

Акт инвентаризации основных средств ИНВ-1 — образец 2022 года

Акт инвентаризации основных средств (или инвентаризационная опись) составляется каждой организацией не реже, чем один раз в три года. Для чего предназначен этот документ, как он оформляется и где найти заполненный образец, расскажем далее в статье.

Для чего необходимо проведение инвентаризации

Перед составлением годовой бухгалтерской отчетности у всех организаций есть обязанность сверить наличие активов и обязательств с данными учета, то есть провести инвентаризацию (ст. 11 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Эти действия совершаются с целью отражения в годовом балансе реальных фактов.

Подробнее об отражении имущества в отчетности см. статью «Отражаем основные средства в бухгалтерском балансе»

Инвентаризации подлежат активы фирмы, ее обязательства, источники финансирования, кредиторская и дебиторская задолженность, прочие операции, связанные с доходами и расходами. Сверка наличия имущества и обязательств может носить либо добровольный, либо обязательный характер. И если мероприятия по добровольной проверке наличия активов определяются самими организациями, то проведение обязательных инвентаризаций закреплено законодательно — п. 27 Положения по ведению бухучета, утвержденного приказом Минфина России от 29.07.1998 № 34н.

Сверка наличия имущества и обязательств может носить либо добровольный, либо обязательный характер. И если мероприятия по добровольной проверке наличия активов определяются самими организациями, то проведение обязательных инвентаризаций закреплено законодательно — п. 27 Положения по ведению бухучета, утвержденного приказом Минфина России от 29.07.1998 № 34н.

О порядке проведения инвентаризации активов и обязательств подробно рассказали эксперты КонсультантПлюс. Получите бесплатный пробный доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Основаниями для обязательной ревизии могут служить следующие факты:

- смена материально-ответственных лиц;

- передача имущества по договорам аренды, купли-продажи;

- выявление фактов порчи и хищения;

- при форс-мажорных обстоятельствах;

- предстоящая ликвидация или реорганизация;

- предстоящее составление бухотчетности;

- прочие обстоятельства в соответствии с законодательством.

Как составить акт инвентаризации основных средств ИНВ-1

Сверку фактического наличия имущества необходимо проводить по всем объектам фирмы, в том числе по основным средствам. С этими целями издается приказ о проведении инвентаризации, создаются соответствующие комиссии, состоящие из сотрудников предприятия.

ВАЖНО! Если отсутствует хотя бы один член комиссии, инвентаризацию не проводите. Отсутствие члена инвентаризационной комиссии является основанием для признания ее результатов недействительными (п.2.3 Методических указаний по инвентаризации).

Фактические данные фиксируются в инвентаризационной описи основных средств, которую можно составить по унифицированной форме ИНВ-1.

Порядок учета основных средств по новому ФСБУ 6/2020 мы описывали в статье.

Скачать бланк акта инвентаризации ОС по форме ИНВ-1 можно бесплатно, кликнув по картинке ниже:

Бланк унифицированной формы № ИНВ-1 Скачать

Заполненный образец формы ИНВ-1 можно скачать на нашем сайте:

Скачать образец ИНВ-1

См. также статью «Унифицированная форма № ИНВ-1 — бланк и образец».

также статью «Унифицированная форма № ИНВ-1 — бланк и образец».

Оформить решение о проведении инвентаризации вам поможет наша статья «Унифицированная форма № ИНВ-22 — скачать бланк и образец».

Допустимо заполнение описей вручную или с использованием технических средств. Если в ходе составления документа были допущены ошибки, их исправление заверяется подписями членов комиссий.

Важно! С 01.01.2013 унифицированные формы необязательны к применению. Организация вправе разработать собственный бланк документа в соответствии с ФСБУ 27/2021 «Документы и документооборот в бухучете». Новый стандарт вступил в силу с 01.01.2022, за исключением требования о хранении документов на территории РФ. Данное правило станет актуально с 01.01.2024. Подробнее об этом мы рассказали в материале.

Выявление расхождений в ходе инвентаризации

В тех случаях, когда были обнаружены несоответствия между данными учета и фактическим наличием основных средств, оформляются сличительные ведомости по форме ИНВ-18. Суммы излишков или недостач указываются на основании оценки организации. Инвентаризационная комиссия запрашивает объяснения по полученным расхождениям у материально-ответственных лиц, принимает решение о дальнейших действиях.

Суммы излишков или недостач указываются на основании оценки организации. Инвентаризационная комиссия запрашивает объяснения по полученным расхождениям у материально-ответственных лиц, принимает решение о дальнейших действиях.

Проверь себя: как провести инвентаризацию Время прохождения около 5 мин. Пройти тест

О форме ИНВ-18 см. в материале «Унифицированная форма № ИНВ-18 — бланк и образец».

Результаты расхождения данных отражаются в бухучете следующим образом:

- излишки оприходуются по рыночной стоимости;

- суммы недостач в пределах норм списываются на издержки организации, при наличии сверхнормативных показателей ― за счет виновных лиц.

Как провети в бухучете результат инвентаризации, описали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Готовое решение.

Юридические лица, которые не проводят инвентаризацию перед составлением бухотчетности, рискуют отразить недостоверные данные учета, тем самым нарушив требования законодательства. Привлечение к ответственности за отсутствие сверки фактического состояния имущества и обязательств невозможно. Однако за нарушения правил составления бухотчетности предусмотрена административная ответственность.

Подробнее о проведении сверки на предприятии см. статью «Как провести инвентаризацию перед годовой отчетностью?».

Итоги

По итогам инвентаризации ОС всегда оформляют акт инвентаризации. Чтобы зафиксировать излишки и недостачи, составляют сличительную ведомость. Оба документа можно оформить по унифицированным формам. Образцы их заполнения вы можете найти по ссылкам, которые мы привели в статье.

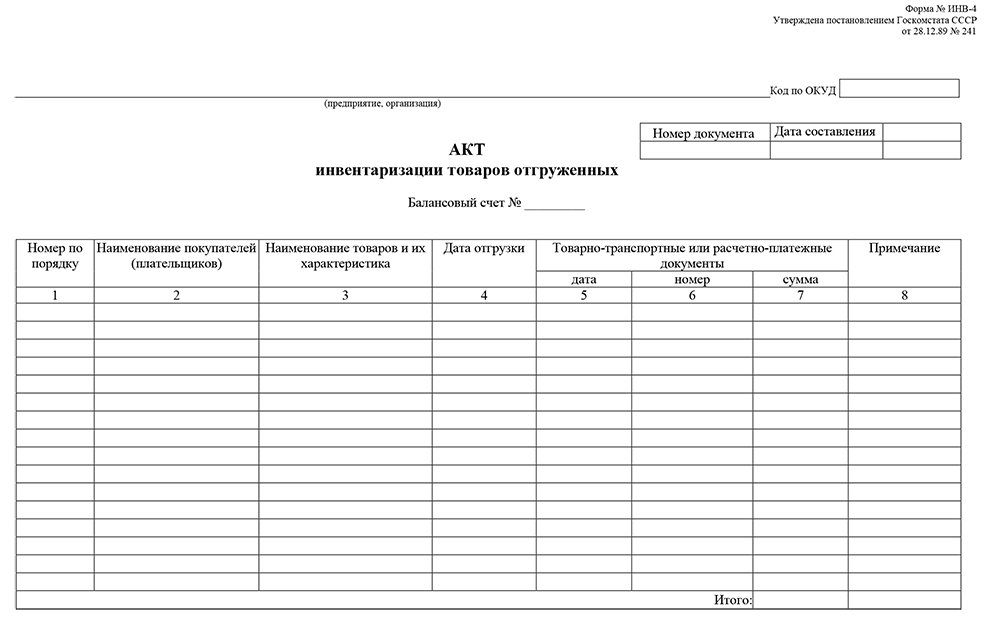

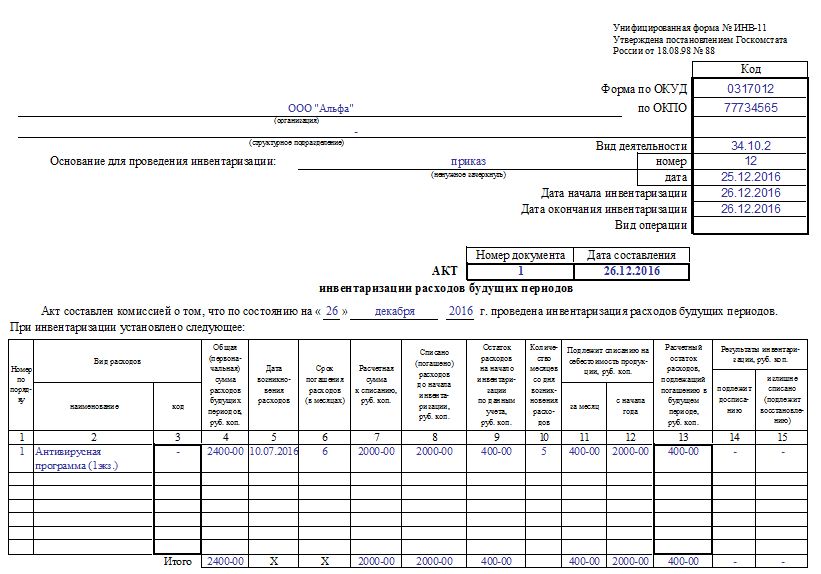

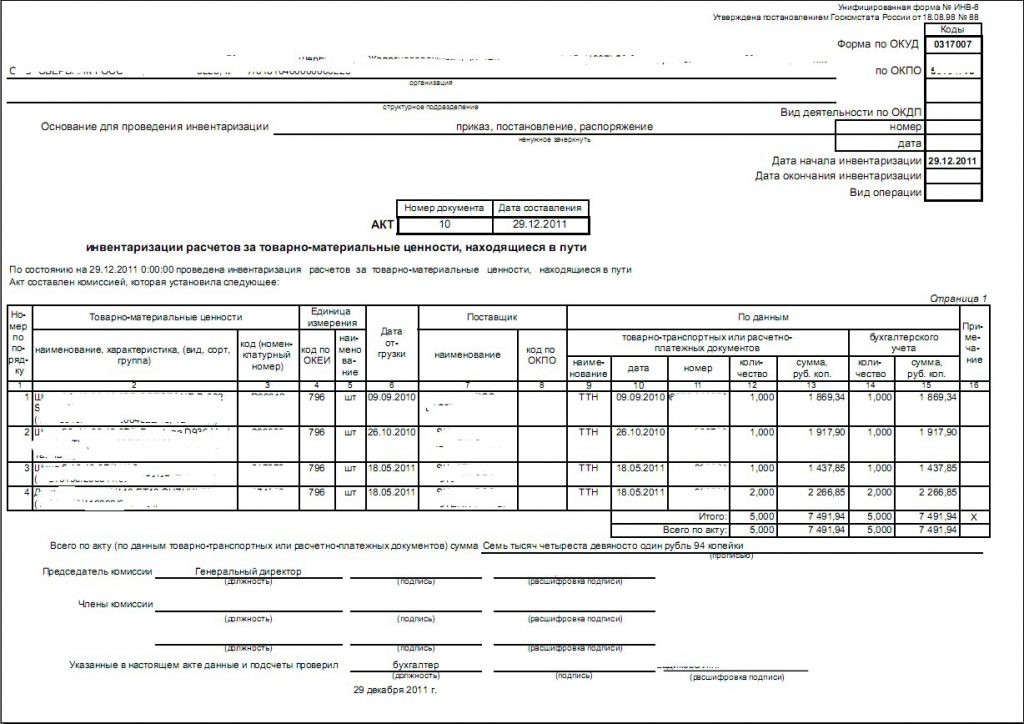

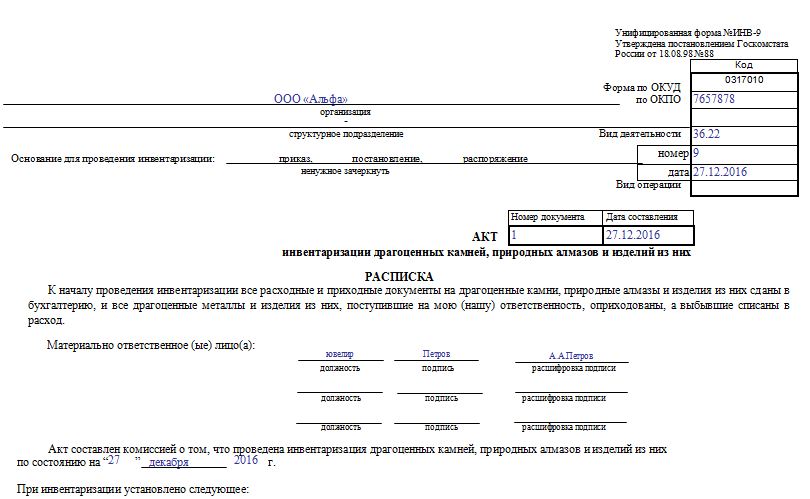

Акт инвентаризации находящихся в пути товарно-материальных ценностей ИНВ-6

Чтобы провести проверку товаров, находящихся в пути, оформляют специальный акт инвентаризации товарно-материальных ценностей. Образец заполнения формы ИНВ-6, бланк и инструкция — ниже на странице.

Образец заполнения формы ИНВ-6, бланк и инструкция — ниже на странице.

Скачать бланк

Также акт инвентаризации товарно-материальных ценностей, находящихся в пути, составляют , когда доставка занимает много времени. Например, если ТМЦ перевозят морским транспортом, но провести проверку уже надо. Как заполнить бланк ИНВ-6 — читайте далее.

Скачать образец

Инвентаризацию должна проводить назначенная руководителем комиссия. Директор должен оформить приказ о проведении проверки по форме ИНВ-22.

Форма ИНВ-6 заполняется в двух экземплярах. Один передается в бухгалтерию, второй остается у проверяющих.

Бланк акта инвентаризации товарно-материальных ценностей ИНВ-6 обязательно должен содержать:

- Название компании.

- Номер документа и дату его составления.

- Дату вывоза товаров.

- Наименование ТМЦ, стоимость, а также количество: фактическое и по данным бухучета.

- Информацию о документах, на основании которых отгрузили товар, например, номер транспортной накладной.

Подписать ИНВ-6 должны все члены комиссии.

Смотрите наш акт инвентаризации ТМЦ, находящихся в пути, — в нем цветом выделены все обязательные к заполнению графы.

В МоемСкладе вы найдете все нужные для бизнеса документы. Их можно заполнить онлайн и сразу при необходимости отправить контрагенту. Вы экономите до 70% времени на рутине, а также получаете архив всех созданных документов, доступ к которым есть в любое время.

Более 2 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад

Начать использовать

Далее мы разобрали часто задаваемые вопросы об оформлении формы ИНВ-6.

Мы взяли свой собственный бланк за образец акта инвентаризации товарно-материальных ценностей, находящихся в пути.

Можно ли так делать?

Можно ли так делать?

Можно. Но учтите, что документ достаточно непростой, поэтому лучше возьмите за образец наш акт инвентаризации товарно-материальных ценностей, находящихся в пути.

Можно ли в МоемСкладе бесплатно скачать бланк ИНВ-6 в word?

Конечно. В МоемСкладе есть бланки во всех удобных форматах.

Бесплатно скачать бланк ИНВ-6 (word)

Скачать

Посмотреть образец заполнения ИНВ-6 можно здесь.

Вам могут пригодиться:

- Приказ о проведении инвентаризации

- Ведомость учета выявленных инвентаризацией результатов

- Другие формы документов

Поделиться статьей:

Понимание закона квадратного корня в управлении запасами

Закон квадратного корня в управлении запасами часто представляется в виде формулы, но никогда не дается мало объяснений того, почему ваши затраты на запасы растут при увеличении количества складских помещений. Даже если вы вычтете очевидные подозреваемые, которые увеличат ваши расходы — дополнительная арендная плата, дополнительный персонал, содержание нескольких офисов и т. д. — ваши затраты на инвентарь все равно возрастут.

Даже если вы вычтете очевидные подозреваемые, которые увеличат ваши расходы — дополнительная арендная плата, дополнительный персонал, содержание нескольких офисов и т. д. — ваши затраты на инвентарь все равно возрастут.

Почему? Потому что общий объем инвентаря, который вы должны хранить, теперь выше; чтобы правильно использовать несколько складских помещений и поддерживать удовлетворенность клиентов, вы будете хранить больше запасов, чем если бы вы использовали только одно складское место.

Многие компании предпочитают использовать несколько складов, потому что они расширились, и их один склад испытывает проблемы с доставкой продукции для всех своих клиентов. Несколько складов означают, что вы находитесь ближе к своим клиентам и можете предложить лучшее обслуживание клиентов, но они также означают, что у каждого склада есть собственный страховой запас, чтобы покрыть изменчивый спрос местных клиентов.

Как вы знаете, если вы читали наши блоги, страховой запас — необходимое зло, важное для обслуживания клиентов, но также связанное с капиталом. Вы увидите, что если вы посмотрите на все склады в целом, то увидите, что когда-либо использовалась только часть совокупного страхового запаса. Однако вы не можете уменьшить количество страхового запаса, потому что каждый склад является независимым местом со своей собственной клиентской базой и собственными потребностями в инвентаре. Хотя вы можете посмотреть на свои продажи и получить общее представление о минимальном страховом запасе, который вам, вероятно, понадобится, вы не можете определить, в каком месте он будет нуждаться из месяца в месяц.

Вы увидите, что если вы посмотрите на все склады в целом, то увидите, что когда-либо использовалась только часть совокупного страхового запаса. Однако вы не можете уменьшить количество страхового запаса, потому что каждый склад является независимым местом со своей собственной клиентской базой и собственными потребностями в инвентаре. Хотя вы можете посмотреть на свои продажи и получить общее представление о минимальном страховом запасе, который вам, вероятно, понадобится, вы не можете определить, в каком месте он будет нуждаться из месяца в месяц.

Один из способов уменьшить совокупный страховой запас — разрешить перекрестные поставки со складов, испытывающих низкий спрос, на склады, испытывающие пиковый спрос. Однако эта перетасовка инвентаря тратит много денег на транспортные расходы. Вы также можете осуществлять доставку напрямую с любого склада любому покупателю, но тогда теряется смысл иметь несколько местоположений.

Еще один способ уменьшить размер страхового запаса, который необходимо поддерживать, — это использовать одно центральное место для хранения всего страхового запаса. Ваши многочисленные склады по большей части могут не отставать от своей собственной клиентской базы, а когда они не могут, они могут обратиться к центральному складу страхового запаса. Это устраняет дублирование страхового запаса, возникающее при использовании нескольких складов. Вы по-прежнему не будете знать, в каком из ваших регионов будет наблюдаться следующий всплеск спроса, но технически это больше не будет иметь значения, поскольку весь ваш страховой запас находится в одном месте, хотя более длительные сроки доставки могут снизить уровень удовлетворенности ваших клиентов.

Ваши многочисленные склады по большей части могут не отставать от своей собственной клиентской базы, а когда они не могут, они могут обратиться к центральному складу страхового запаса. Это устраняет дублирование страхового запаса, возникающее при использовании нескольких складов. Вы по-прежнему не будете знать, в каком из ваших регионов будет наблюдаться следующий всплеск спроса, но технически это больше не будет иметь значения, поскольку весь ваш страховой запас находится в одном месте, хотя более длительные сроки доставки могут снизить уровень удовлетворенности ваших клиентов.

Все это хорошо суммируется в законе квадратного корня, который дает вам хорошую оценку того, как количество складских мест влияет на ваши общие потребности в запасах:

Уравнение выглядит следующим образом: X2 = (X1) * v ( n2/n1)

- Где n1 = количество существующих объектов

- и n2 = количество будущих объектов

- и X1 = существующий инвентарь

- и X2 = будущие запасы

Например, если у вас есть четыре склада и вы обнаружите, что вам нужно в общей сложности 20 000 виджетов для обслуживания ваших клиентов, не заканчиваясь на складе, и вы решили объединить все запасы на одном центральном складе, то минимальный объем запасов вам потребуется: X2 = (20 000) * v (1/4) = (20 000) * (1/2) = 10 000 виджетов

Это уменьшает ваш инвентарь на 50%.

Закон квадратного корня также является формой объединения рисков. развить деловую хватку!

Производство и торговля Запасы и продажи

Этот Javascript позволяет изменять размер страницы в IE до минимальной ширины в 783 пикселя и не меньше.

Census.gov › Бизнес и промышленность › Производственные и торговые запасы и продажи › Определения

Пропустить навигацию вверху страницы

Этот Javascript выделяет, в каком разделе основной навигации вы находитесь, и отменяет ссылку на его URL.

- Остатки дебиторской задолженности (розничная) — Дебиторская задолженность розничных клиентов представляет собой суммы, которые покупатели должны розничным магазинам за покупки, сделанные в кредит. Оценка в этой публикации относится к непогашенной дебиторской задолженности по состоянию на 31 декабря, включая дебиторскую задолженность, под которую фирма взяла заем.

Однако кредитные бумаги, дисконтированные или проданные другим лицам, и суммы, фактически списанные как безнадежные долги, исключаются. Также исключаются суммы, взимаемые с кредитных карт, выпущенных нефтяными компаниями, банками и другими организациями, выпускающими кредитные карты. Счета с оплатой — это кредитные счета, полная оплата которых должна быть произведена в конце обычного расчетного периода. Счета в рассрочку делятся на открытые и закрытые.

Однако кредитные бумаги, дисконтированные или проданные другим лицам, и суммы, фактически списанные как безнадежные долги, исключаются. Также исключаются суммы, взимаемые с кредитных карт, выпущенных нефтяными компаниями, банками и другими организациями, выпускающими кредитные карты. Счета с оплатой — это кредитные счета, полная оплата которых должна быть произведена в конце обычного расчетного периода. Счета в рассрочку делятся на открытые и закрытые.- Открытые счета в рассрочку в основном являются возобновляемыми или необязательными счетами. Привилегия отсрочки платежа продлевается за счет кредитной линии, и у клиента есть возможность оплатить остаток полностью или заплатить двумя или более частями. Платежи подлежат минимальному требуемому платежу с обычно начисляемой финансовой комиссией.

- Счета с закрытой оплатой в рассрочку — это счета, обычно требующие заключения нового договора для покрытия каждого продления кредита.

Предварительно рассчитанные финансовые расходы оцениваются в момент предоставления кредита. Устанавливаются определенные фиксированные графики рассрочки платежей с указанием количества, размера платежей и сроков их оплаты, указанных в договоре.

Предварительно рассчитанные финансовые расходы оцениваются в момент предоставления кредита. Устанавливаются определенные фиксированные графики рассрочки платежей с указанием количества, размера платежей и сроков их оплаты, указанных в договоре.

- Поправочные коэффициенты — Программа X-12 ARIMA использовалась для получения коэффициентов для корректировки оценок с учетом сезонных колебаний и, в случае продаж, различий между рабочими и праздничными днями. В эту программу вводились нескорректированные оценки продаж и товарных запасов на январь 1992 г. вперед (если была рассчитана предварительная оценка продаж).

Сезонная корректировка оценок является приблизительным значением, основанным на текущем и прошлом опыте. Таким образом, корректировка может стать менее точной из-за изменений экономических условий и других элементов, которые вносят существенные изменения в сезонные, рабочие или праздничные модели.

- Предварительный ежемесячный обзор розничной торговли (розничная торговля) — Предварительный ежемесячный обзор продаж в сфере розничной торговли и общественного питания предоставляет ранние оценки ежемесячных продаж для компаний в секторах розничной торговли и общественного питания. Кодекс Соединенных Штатов, Раздел 13, разрешает этот опрос и предусматривает добровольные ответы. Это обследование охватывает розничные компании с одним или несколькими заведениями, которые продают товары и сопутствующие услуги конечным потребителям. Эти фирмы предоставляют данные о долларовой стоимости розничных продаж для выбранных заведений.

- Агенты и брокеры — Лица или организации, выступающие в качестве представителей других лиц при заключении контрактов, закупках или продажах. Агенты и брокеры обычно получают комиссионные или гонорары за свои услуги и не вступают во владение какими-либо товарами или право собственности на них.

- Ежегодное обследование розничной торговли (розничная торговля) — Обязательное ежегодное обследование, в ходе которого собираются данные о продажах, товарно-материальных запасах, закупках, дебиторской задолженности и расходах фирм, занимающихся преимущественно розничной торговлей.

- Ежегодное обследование производителей (производство) — Ежегодное обследование, в ходе которого собираются сведения о занятости, заработной плате, рабочих часах, надбавках к заработной плате, стоимости материалов, отдельных операционных расходах, добавленной стоимости производства, капитальных затратах, товарно-материальных запасах и потреблении энергии фирмами, занятыми в производство.

- Ежегодное обследование оптовой торговли (оптовая торговля) — Обязательное ежегодное обследование, в ходе которого собираются данные о продажах и товарно-материальных запасах.

данные по основным компонентам оптовой торговли: агентам и брокерам, дистрибьюторам, торговым отделениям и офисам производителей (см. «MSBO»), импортерам и экспортерам.

данные по основным компонентам оптовой торговли: агентам и брокерам, дистрибьюторам, торговым отделениям и офисам производителей (см. «MSBO»), импортерам и экспортерам. - ARTS (Розничная торговля) — См. «Ежегодный обзор розничной торговли».

- ASM (Производство) — См. «Ежегодный обзор производителей».

- AWTS (оптовая торговля) — см. «Ежегодный обзор оптовой торговли»

- Таможенные склады (производство) — Склады, уполномоченные Таможенной службой США для хранения или производства товаров, уплата пошлин по которым отсрочена до момента вывоза товаров на таможенную территорию. Эти товары не облагаются пошлинами при переотправке в иностранные пункты.

- Отчет о календарном месяце — Фирма, закрывающая бухгалтерские книги в последний день каждого месяца или в одно и то же число каждого месяца (например, 28 числа).

- Конфиденциальность — Раздел 13 Кодекса Соединенных Штатов уполномочивает Бюро переписи населения проводить переписи и обследования. Раздел 9 того же Раздела требует, чтобы любая информация, полученная от общественности в соответствии с Разделом 13, сохранялась как конфиденциальная. Раздел 214 раздела 13 и раздел 3559и 3571 Раздела 18 Кодекса Соединенных Штатов предусматривают наложение штрафов в виде лишения свободы на срок до 5 лет и/или штрафа в размере до 250 000 долларов США за неправомерное разглашение конфиденциальной информации переписи населения. В соответствии с Разделом 13 не публикуются оценки, раскрывающие деятельность отдельной фирмы.

Совет по внутреннему контролю за раскрытием информации Бюро переписи населения устанавливает правила конфиденциальности для всех публикуемых данных. Подход контрольного списка используется для обеспечения того, чтобы все потенциальные риски для конфиденциальности данных были учтены и устранены.

- Стоимость товаров, имеющихся в наличии для продажи, и себестоимость проданных товаров — Для расчета стоимости товаров, имеющихся в наличии для продажи, покупки, сделанные в течение года, были добавлены к запасам на конец предыдущего года. Для расчета себестоимости проданных товаров на конец текущего года стоимость товарно-материальных запасов вычиталась из стоимости товаров, имеющихся в наличии для продажи.

- Месяц данных — Месяц, за который запрашиваются данные.

- Ограничение на раскрытие информации .

Раскрытие данных происходит, когда физическое лицо может использовать опубликованную статистическую информацию для идентификации физического лица или фирмы, предоставившей информацию под обязательством конфиденциальности. Ограничение раскрытия информации — это процесс, используемый для защиты конфиденциальности данных опроса, предоставленных физическим лицом или фирмой. Используя процедуры ограничения раскрытия информации, Бюро переписи населения изменяет или удаляет характеристики, которые подвергают риску раскрытия конфиденциальной информации. Хотя может показаться, что в таблице представлена информация о конкретном лице или компании, Бюро переписи предприняло шаги, чтобы скрыть или скрыть исходные данные, при этом удостоверившись, что результаты по-прежнему полезны. Методы, используемые Бюро переписи населения для защиты конфиденциальности в таблицах, различаются в зависимости от типа данных.

Раскрытие данных происходит, когда физическое лицо может использовать опубликованную статистическую информацию для идентификации физического лица или фирмы, предоставившей информацию под обязательством конфиденциальности. Ограничение раскрытия информации — это процесс, используемый для защиты конфиденциальности данных опроса, предоставленных физическим лицом или фирмой. Используя процедуры ограничения раскрытия информации, Бюро переписи населения изменяет или удаляет характеристики, которые подвергают риску раскрытия конфиденциальной информации. Хотя может показаться, что в таблице представлена информация о конкретном лице или компании, Бюро переписи предприняло шаги, чтобы скрыть или скрыть исходные данные, при этом удостоверившись, что результаты по-прежнему полезны. Методы, используемые Бюро переписи населения для защиты конфиденциальности в таблицах, различаются в зависимости от типа данных. - Дистрибьютор (оптовая торговля) — Оптовый торговец, который покупает и владеет (получает право собственности) товары до перепродажи их своим клиентам.

- Значения в долларах — Все представленные значения в долларах выражены в текущих долларах; то есть оценки не скорректированы с учетом постоянного долларового ряда. Следовательно, при сравнении оценок с предыдущими годами пользователи также должны учитывать изменения уровня цен.

- Прямая поставка (розничная торговля) — Когда производитель доставляет товар на объект покупателя, хотя продажу осуществляет розничный продавец.

- Электронная коммерция — Продажа товаров и услуг, при которой покупатель размещает заказ или цена и условия продажи обсуждаются посредством электронного обмена данными, Интернета или любой другой онлайн-системы (экстранет, электронная почта, обмен мгновенными сообщениями).

Оплата может или не может быть произведена онлайн.

Оплата может или не может быть произведена онлайн. - EDI — см. «Электронный обмен данными»

- EIN — см. «Идентификационный номер работодателя».

- Электронный обмен данными — Обмен документами в стандартизированной электронной форме между сторонами в автоматизированном порядке непосредственно из компьютерной системы одной стороны в приложение другой стороны.

- Идентификационный номер работодателя — девятизначный номер, используемый Налоговой службой для любого юридического лица, которое обязано подавать федеральную налоговую декларацию.

- Учреждение — Отдельное физическое место, где ведется бизнес или предоставляются услуги.

- Расходы — Общие операционные расходы, включая фонд заработной платы, возникающие в результате обычной деятельности, за исключением покупок.

- Фирма — Коммерческая организация или юридическое лицо, состоящее из одного или нескольких местных представительств, находящихся в общей собственности или под общим контролем.

- Зоны внешней торговли — Огороженные территории, используемые как объекты коммунального хозяйства, находящиеся под контролем таможни США, с помещениями для обработки, хранения, манипулирования, производства и демонстрации товаров. Товар может быть вывезен, уничтожен или отправлен на таможенную территорию из зоны в оригинальной упаковке или иным образом. Он облагается таможенными пошлинами при отправке на таможенную территорию, но не при повторной отправке в иностранные пункты.

- GAFO (Розничная торговля) — GAFO представляет продажи в магазинах, которые продают товары, обычно продаваемые в универмагах. GAFO включает в себя следующие виды розничного бизнеса:

- Универсальные магазины (NAICS 452).

- Магазины одежды и аксессуаров для одежды (НАИКС 448).

- Магазины мебели и товаров для дома (НАИКС 442).

- Магазины электроники и бытовой техники (NAICS 443).

- Магазины спортивных товаров, товаров для хобби, книг и музыки (NAICS 451).

- Товары для офиса, канцелярские товары и магазины подарков (NAICS 4532).

- Валовая прибыль — Показатель валовой прибыли представляет собой общий объем продаж за вычетом стоимости проданных товаров.

- Импорт — Товары иностранного происхождения или товары отечественного производства, которые возвращаются в Соединенные Штаты без изменений в состоянии или после обработки и/или сборки в других странах.

- Импутация — Процесс, используемый для табулирования данных по случаям неполучения ответов.

- Товарно-материальные запасы (производство) — Общие запасы представляют собой стоимость запасов на конец месяца независимо от стадии производства (будь то в форме закупленных материалов и материалов, незавершенного производства или готовой продукции).

Эти запасы оцениваются по себестоимости с использованием любого метода оценки, кроме ЛИФО. Запасы, связанные с непроизводственной деятельностью вашей компании, исключаются.

Эти запасы оцениваются по себестоимости с использованием любого метода оценки, кроме ЛИФО. Запасы, связанные с непроизводственной деятельностью вашей компании, исключаются. - Товарно-материальные запасы (розничная торговля) — Товарно-материальные запасы представляют собой стоимость запасов товаров, предназначенных для продажи. Оценки запасов представляют собой стоимость по себестоимости товаров, имеющихся в наличии для продажи, по состоянию на последний день отчетного периода. Методы оценки могут варьироваться в зависимости от практики бухгалтерского учета каждой фирмы. Оценки, представленные в этом отчете, оцениваются не по методу ЛИФО (последний пришел, первый ушел). Примечание. ЛИФО — это метод оценки запасов, при котором последние товары, добавленные в запасы, изымаются первыми. Не-LIFO означает, что другой метод, такой как FIFO (первым пришел, первым вышел), использовался для определения стоимости запасов, имеющихся в наличии для продажи.

Запасы товаров показаны для магазинов и складов, обслуживающих предприятия розничной торговли. Включены только те склады, на которых находились запасы товаров, предназначенных в первую очередь для распределения внутри организации.

Запасы товаров показаны для магазинов и складов, обслуживающих предприятия розничной торговли. Включены только те склады, на которых находились запасы товаров, предназначенных в первую очередь для распределения внутри организации. - Запасы/коэффициенты продаж (розничная торговля) — Коэффициенты запасов/продаж показывают отношение стоимости запасов на конец месяца к месячным продажам. Эти коэффициенты можно рассматривать как показатели количества месяцев запасов, которые имеются в наличии, по отношению к продажам за месяц. Например, коэффициент 2,5 будет означать, что в розничных магазинах достаточно товаров, чтобы покрыть продажи за два с половиной месяца.

- KB — см. «Вид бизнеса».

- Вид деятельности — Основной вид деятельности, осуществляемой в учреждении.

- Арендованные отделы (розничная торговля) — Арендованные отделы в широком смысле определяются как операции одной компании, осуществляемые в рамках учреждения другой компании. Типичными примерами могут быть ювелирные прилавки или оптические центры в универмагах.

- Изготовители (производство) — Предприятия производственного сектора часто называют заводами, фабриками или фабриками, и обычно используют механические машины и погрузочно-разгрузочное оборудование. Производственные предприятия могут перерабатывать материалы или заключать контракты с другими предприятиями на переработку материалов для них. Оба типа предприятий включены в производство.

- Торговые отделы и офисы производителей (производство) — Учреждения, содержащиеся обрабатывающими, перерабатывающими или горнодобывающими предприятиями, помимо их заводов или шахт, для целей сбыта своей продукции.

Отделения продаж обычно имеют запасы, а офисы продаж обычно этого не делают.

Отделения продаж обычно имеют запасы, а офисы продаж обычно этого не делают. - MARTS (розничная торговля) — см. «Предварительный ежемесячный обзор розничной торговли»

- Ежемесячное обследование розничной торговли (розничная торговля) — Ежемесячное обследование розничной торговли предоставляет текущие оценки продаж в розничных магазинах и магазинах общественного питания, а также товарно-материальные запасы в розничных магазинах. Кодекс Соединенных Штатов, Раздел 13, разрешает этот опрос и предусматривает добровольные ответы. Это обследование охватывает розничные компании с одним или несколькими заведениями, которые продают товары и сопутствующие услуги конечным потребителям. Розничные фирмы предоставляют данные о долларовой стоимости розничных продаж и продаж по отдельным заведениям; некоторые фирмы также предоставляют данные о стоимости товарно-материальных запасов на конец месяца.

- Ежемесячное обследование оптовой торговли (Оптовая торговля) — добровольное ежемесячное обследование, в ходе которого собираются данные о продажах и запасах для дистрибьюторов.

- МРТС (розничная торговля) — см. «Ежемесячный обзор розничной торговли».

- MSBO (Производство) — См. «Производственные отделы и офисы продаж»

- Фирмы с несколькими подразделениями — Фирмы с двумя или более заведениями.

- MWTS (оптовая торговля) — см. «Ежемесячный обзор оптовой торговли»

- Неторговые оптовики (оптовая торговля) — Оптовики, которые определяются как агенты и брокеры.

- Ошибка, не связанная с выборкой — Ошибка, не связанная с выборкой оценки, основанной на выборочном обследовании, включает все факторы, кроме ошибки выборки, которые вносят вклад в общую ошибку оценки. Эта ошибка также может присутствовать в переписях и может быть связана со многими причинами: невозможностью получить информацию обо всех единицах выборки; ошибки ответа; различия в интерпретации вопросов; ошибки в кодировании или вводе полученных данных; и другие ошибки сбора, ответа, охвата и обработки. Хотя прямого измерения потенциальных систематических ошибок из-за ошибки, не связанной с выборкой, не проводилось, меры предосторожности были приняты на всех этапах сбора, обработки и табулирования данных, чтобы свести к минимуму их влияние. Бюро переписи населения рекомендует лицам, использующим оценки розничной торговли, включать эту информацию в свой анализ, поскольку ошибка, не связанная с выборкой, может повлиять на выводы, сделанные на основе оценок.

- Предыдущий месяц — Месяц, предшествующий месяцу данных.

- Закон о конфиденциальности — Федеральный закон 1974 года, защищающий конфиденциальность личной информации, хранящейся у правительства. Закон устанавливает ограничения на сбор, использование, хранение и раскрытие информации о физических лицах.

- Покупки — Общая стоимость всех товаров, приобретенных для перепродажи покупателям, за вычетом возвратов, надбавок, торговых скидок и скидок за наличные.

- Розничный торговец (Розничная торговля) — Бизнес, продающий товары в небольших количествах напрямую потребителям.

- Продажи (розничные) — Продажи включают товары, продаваемые (за наличные или в кредит в розницу или оптом) предприятиями, главным образом занимающимися розничной торговлей.

Также включаются услуги, связанные с продажей товаров, и акцизные налоги, уплачиваемые производителем или оптовым продавцом и передаваемые розничному продавцу. Продажи представляют собой чистые, после вычетов, возмещения и надбавки за товары, возвращенные покупателями. Продажи не включают налоги с продаж, взимаемые непосредственно с покупателей и уплачиваемые непосредственно местному, государственному или федеральному налоговому органу.

Также включаются услуги, связанные с продажей товаров, и акцизные налоги, уплачиваемые производителем или оптовым продавцом и передаваемые розничному продавцу. Продажи представляют собой чистые, после вычетов, возмещения и надбавки за товары, возвращенные покупателями. Продажи не включают налоги с продаж, взимаемые непосредственно с покупателей и уплачиваемые непосредственно местному, государственному или федеральному налоговому органу.Оценки продаж измеряют выручку от операций, полученных магазинами, которые в основном продают товары в розницу. Оценки продаж представляют собой общие продажи и выручку всех заведений, занимающихся в основном розничной торговлей. Они не включают продажи в розницу производителями, оптовиками, предприятиями сферы услуг и другими лицами, основная деятельность которых не связана с розничной торговлей. Поскольку розничное заведение является основной единицей измерения, публикуемые оценки продаж по типам розничных магазинов не предназначены для измерения общего объема продаж данного товара или товарной группы.

- Выборка — Все фирмы, выбранные для конкретного обследования.

- Ошибка выборки — Ошибка выборки оценки, основанной на выборочном обследовании, представляет собой разницу между оценкой и результатом, который был бы получен в результате полной переписи, проведенной в тех же условиях обследования. Эта ошибка возникает из-за того, что характеристики разных единиц выборки в совокупности различаются, а в выборочном обследовании измеряется только подмножество совокупности. Конкретная выборка, используемая в этом обследовании, является одной из большого количества выборок одинакового размера, которые можно было бы выбрать с использованием одного и того же плана. Поскольку каждая единица инструментария выборки имела известную вероятность быть включенной в выборку, можно было оценить выборочную изменчивость оценок обследования.

Бюро переписи населения рекомендует лицам, использующим оценки розничной торговли, включать эту информацию в свой анализ, поскольку ошибка выборки может повлиять на выводы, сделанные на основе оценок.

Бюро переписи населения рекомендует лицам, использующим оценки розничной торговли, включать эту информацию в свой анализ, поскольку ошибка выборки может повлиять на выводы, сделанные на основе оценок. - Отгрузки (производство) — Отгрузки производителей измеряют долларовую стоимость продукции, продаваемой производственными предприятиями, и основываются на чистой продажной стоимости на условиях фоб. (бесплатно на борту) завода, после скидки и надбавки исключены. Транспортные расходы и акцизы не включены. В тех случаях, когда продукция отрасли обычно доставляется дистрибьюторам или потребителям производственным предприятием (например, в некоторых отраслях пищевой промышленности — жидкое молоко, хлебобулочные изделия, безалкогольные напитки), стоимость основана на цене поставки, а не на условиях фоб. цена завода. Многоотраслевые компании сообщают информацию о стоимости для каждой отраслевой категории, как если бы это была отдельная экономическая единица.

Таким образом, продукция, передаваемая с одного предприятия на другое, оценивается по ее полной экономической стоимости.

Таким образом, продукция, передаваемая с одного предприятия на другое, оценивается по ее полной экономической стоимости. - Раздел 13 — Раздел 13 является юридическим основанием для программ Бюро переписи населения. Полномочия Бюро переписи населения основаны на Конституции Соединенных Штатов и Разделе 13. Данные, собранные Бюро переписи населения, ведущим источником качественных данных об экономике страны и людях, составляют основу, на которой основана наша демократическая система правления. Для выполнения своей миссии Бюро переписи населения должно собирать качественные данные и распространять их таким образом, чтобы сохранить полезность и защитить конфиденциальность и конфиденциальность.

- Раздел 26 — Раздел 26 Налогового кодекса предусматривает условия, при которых Налоговая служба может раскрывать федеральные налоговые декларации и информацию о декларациях (FTI) другим агентствам.

В частности, 26, U.S.C. 6103 (j) (1) предусматривает раскрытие FTI Бюро переписей для статистических целей при структурировании переписей и национальных экономических счетов, а также для проведения соответствующей статистической деятельности, разрешенной законом.

В частности, 26, U.S.C. 6103 (j) (1) предусматривает раскрытие FTI Бюро переписей для статистических целей при структурировании переписей и национальных экономических счетов, а также для проведения соответствующей статистической деятельности, разрешенной законом. - Заявление об общей ошибке — Общая ошибка оценки, основанной на выборочном обследовании, представляет собой разницу между оценкой и истинной величиной генеральной совокупности, которую она оценивает. Истинное значение популяции обычно неизвестно.

- Торговая зона — широкий диапазон бизнес-групп — розничная торговля, оптовая торговля и сфера услуг.

- Неопубликованные оценки — Дополнительные статистические данные, такие как оценки объемов в долларах для некоторых видов бизнеса, не показанных отдельно в этом отчете, производятся как побочный продукт регулярно публикуемых статистических данных.

Эти дополнительные оценки не были включены в данную публикацию из-за высокой изменчивости выборки, плохого ответа или других факторов, которые могут сделать их потенциально ошибочными. Следует отметить, что некоторые неопубликованные оценки могут быть получены непосредственно из этого отчета путем вычитания опубликованных оценок из их соответствующих итогов. Однако оценки, полученные путем такого вычитания, будут подвержены плохой доле ответивших или высокой изменчивости выборки, описанной ранее для неопубликованных видов бизнеса.

Эти дополнительные оценки не были включены в данную публикацию из-за высокой изменчивости выборки, плохого ответа или других факторов, которые могут сделать их потенциально ошибочными. Следует отметить, что некоторые неопубликованные оценки могут быть получены непосредственно из этого отчета путем вычитания опубликованных оценок из их соответствующих итогов. Однако оценки, полученные путем такого вычитания, будут подвержены плохой доле ответивших или высокой изменчивости выборки, описанной ранее для неопубликованных видов бизнеса.Лица, использующие оценки в этом отчете для создания новых оценок, должны ссылаться на Бюро переписи населения как на источник только первоначальных оценок.

- Вес — Вес указывает приблизительное количество фирм во множестве обследования, представленных выбранной фирмой. Например, EIN, выбранный с весом 21 000, представляет себя и 20 аналогичных предприятий (с точки зрения КБ и размера) во вселенной опроса.

Об авторе