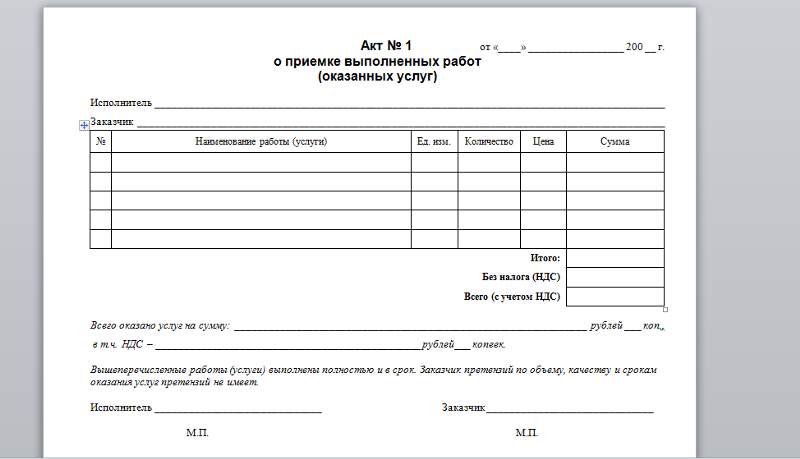

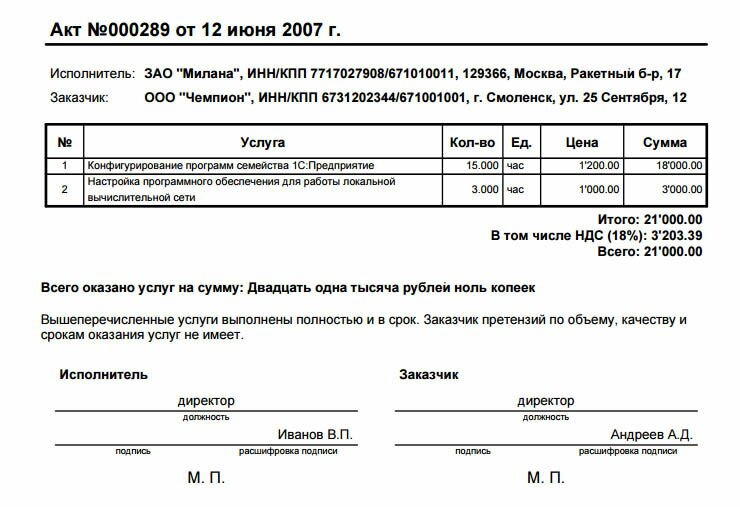

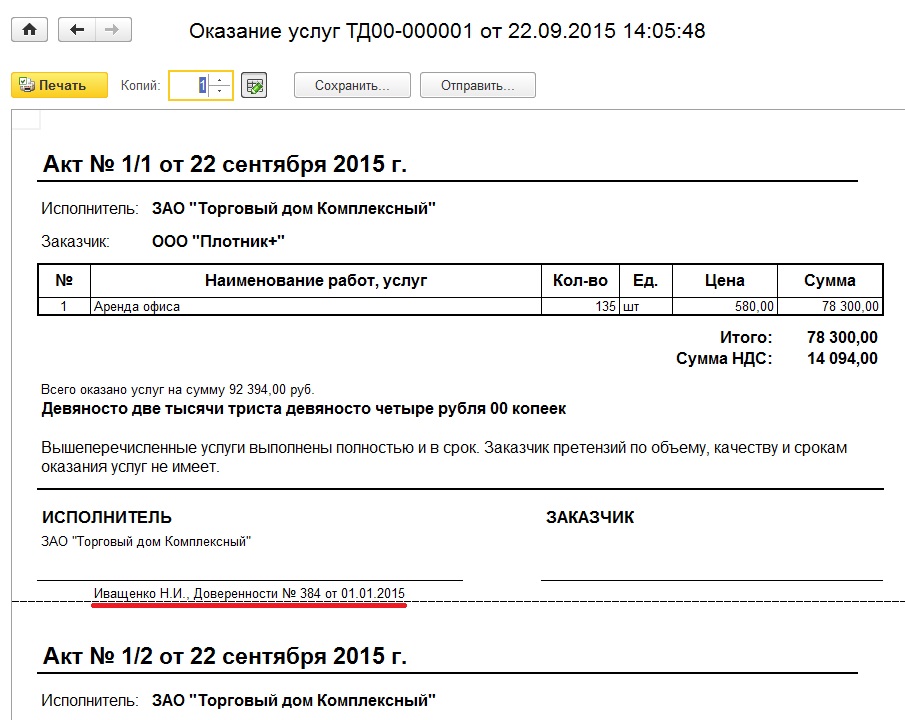

Акт на оказание услуг: Акт выполненных работ, акт оказания услуг, образец бланка

Оказание услуг: документальное оформление

Первичный документ для оформления услуг

По договору предоставления услуг одна сторона (исполнитель) обязуется по заданию другой стороны (заказчика) предоставить услугу, которая потребляется в процессе совершения определенного действия или определенной деятельности, а заказчик обязуется оплатить полученную услугу (ст. 901 Гражданского кодекса, далее – ГК).

Все хозяйственные операции, в том числе и оказание услуг, отражаются в бухгалтерском учете методом их сплошного и непрерывного документирования (документации). Основанием для бухучета хозяйственных операций являются первичные документы (ч. 1 ст. 9 Закона от 16.07.99 г. № 996-XIV «О бухгалтерском учете и финансовой отчетности в Украине», далее – Закон № 996). Также для контроля и упорядочения обработки данных на основании первичных документов могут составляться сводные учетные документы.

Напомним, что первичным является документ, содержащий сведения о хозяйственной операции (ст. 1 Закона № 996).

1 Закона № 996).

Каким же первичным документом подтверждается факт оказания услуг?

Действующим законодательством не предусмотрены какие-либо типовые документы для оформления операций по оказанию (получению) услуг. Как правило, таким документов является акт оказанных услуг.

|

Это важно! Для того чтобы акт был признан первичным документом, он должен содержать все обязательные реквизиты, предусмотренные ч. 2 ст. 9 Закона № 996, п. 2.4 Положения о документальном обеспечении записей в бухгалтерском учете, утвержденного приказом Минфина от 24.05.95 г. № 88 (далее – Положение № 88). |

Отметим, что на основании первичных документов определяются показатели не только бухгалтерского, но и налогового учета. В частности, согласно п. 44.1 Налогового кодекса (далее – НК), налогоплательщики обязаны вести учет доходов, расходов и других показателей, связанных с определением объектов налогообложения и/или налоговых обязательств, на основании первичных документов, регистров бухучета, финотчетности, других документов, связанных с исчислением и уплатой налогов и сборов, ведение которых предусмотрено законодательством.

Кроме того, налогоплательщикам запрещается формировать показатели налоговой отчетности, таможенных деклараций из данных, не подтвержденных первичными документами (п. 44.1 НК).

В какой форме может быть составлен акт?

Первичные документы могут быть составлены в бумажной или в электронной форме. Электронный документ должен соответствовать требованиям, предъявляемым к таким документам Законом от 22.05.03 г. № 851-IV «Об электронных документах и электронном документообороте» (далее – Закон № 851) (п. 2.12 Положения № 88). Электронный документ, составленный в соответствии с требованиями действующего законодательства и содержащий все необходимые реквизиты, имеет такую же юридическую силу, как и документ, составленный в бумажном виде (письмо ГФС от 04.01.17 г. № 30/6/99-99-15-02-02-15).

Напомним, что электронным является документ, информация в котором зафиксирована в виде электронных данных, включая обязательные реквизиты такого документа. Электронный документ может быть создан, передан, сохранен и превращен электронными средствами в визуальную форму (ст. 5 Закона № 851).

5 Закона № 851).

Визуальной формой электронного документа является отражение данных, которые он содержит, электронными средствами или на бумаге в форме, пригодной для восприятия его содержания человеком. То есть, по сути, электронный документ – это документ, зафиксированный на специальных носителях (серверах, дисках, USB-флешках и др.), который можно передавать по каналам связи, используя специальные средства телекоммуникаций. Телекоммуникационные каналы связи (в том числе в компьютерных сетях) применяют для публикации, хранения и дальнейшей обработки информации.

Что такое электронный документооборот?

Электронный документооборот – это совокупность процессов создания, обработки, отправки, передачи, получения, хранения, использования и уничтожения электронных документов, которые выполняются с применением проверки целостности и в случае необходимости с подтверждением факта получения таких документов (ст. 9 Закона № 851).

Для внедрения электронного документооборота предприятие должно самостоятельно разработать порядок такого документооборота, учитывая как особенности ведения бизнеса (например, порядок приема входящей корреспонденции, обработки, проверки электронных документов), так и общие для всех законодательные требования к созданию, получению, обработке и хранению электронных документов.

|

На заметку! Правила работы с электронными документами изложены в Порядке работы с электронными документами в деловодстве и их подготовки к передаче на архивное хранение, утвержденном приказом Минюста от 11.11.14 г. № 1886/5. |

В законодательстве Украины нет ограничений по использованию на предприятии единой программы, которая позволяет создавать электронные документы. Так, для организации внутреннего электронного документооборота предприятию достаточно приобрести специальное программное обеспечение для генерации электронных подписей, например «M.E.Doc».

Как происходит идентификация автора электронного документа?

Для идентификации автора электронного документа может использоваться электронная подпись. Причем, согласно ст. 6 Закона № 851, наложением электронной подписи завершается создание электронного документа.

Напомним, что отношения, связанные с использованием усовершенствованных и квалифицированных электронных подписей, регулируются Законом от 05.10.17 г. № 2155-VIII «Об электронных доверительных услугах» .

Особенности заполнения акта

Как мы уже отмечали выше, акт должен содержать обязательные реквизиты. Поэтому рассматривать заполнение этого документа начнем именно с обязательных реквизитов.

1. Название акта

Как мы уже отмечали выше, согласно формулировке из ст. 901 ГК, услуги предоставляются. Поэтому логично называть документ, которым подтверждается оказание услуг, актом сдачи-приемки предоставленных услуг. А такое название документа, как акт выполненных работ, больше подходит для оформления подрядных работ.

Также может быть унифицированное название, например «Акт сдачи-приемки работ (оказания услуг)».

2. Дата составления

Оказание услуг – это хозяйственная операция.

|

Напоминаем! Хозяйственная операция – действие или событие, которое вызывает изменения в структуре активов и обязательств, собственном капитале предприятия (ст. |

1 Закона № 996).

1 Закона № 996).Составить первичный документ, которым подтверждается факт хозяйственной операции, можно во время или после ее осуществления. Но отразить в учете хозоперацию на основании такого документа можно только в том отчетном периоде, в котором такая хозоперация фактически состоялась (ч. 5 ст. 9 Закона № 996).

Если дата составления и дата подписания акта – не совпадают

Отметим, что на практике предприятия нередко получают акты сдачи-приемки предоставленных услуг, в которых указаны две даты: составления документа и приемки заказчиком работ (услуг). Причем такие даты могут приходиться на разные отчетные периоды. Тогда у бухгалтера возникает вопрос:

В каком отчетном периоде в таких ситуациях признавать доход и отражать налоговые обязательства по НДС?

Согласно ч. 5 ст. 9 Закона № 996, хозяйственные операции должны быть отражены в учетных регистрах в том отчетном периоде, в котором они были осуществлены. То есть исходя из требований к оформлению первичных документов, определенных Законом № 996, дата составления документа является одновременно и датой оформления акта, и датой приемки-передачи результатов работ (услуг). Однако не всегда есть возможность подписать документ обеим сторонам в один день.

То есть исходя из требований к оформлению первичных документов, определенных Законом № 996, дата составления документа является одновременно и датой оформления акта, и датой приемки-передачи результатов работ (услуг). Однако не всегда есть возможность подписать документ обеим сторонам в один день.

Например, исполнитель оказал услуги заказчику, на дату фактического оказания услуг составил акт от 26.06.19 г. и передал его на подпись заказчику, а тот подписал акт 05.07.19 г. На документе есть две даты, которые к тому же приходятся на разные отчетные периоды (II и III квартал). Если говорить о периоде осуществления операции, то этой датой является 26.06.19 г. и соответственно II квартал.

А если акт создан в электронной форме?

Еще раз отметим, что электронная подпись предназначена для идентификации автора электронного документа и именно с наложением электронной подписи завершается процесс создания электронного документа.

На какую дату у сторон договора возникают доходы и расходы и на какую дату исполнителю следует оформить налоговую накладную?

Бухучет. Расходами отчетного периода признается или уменьшение активов, или увеличение обязательств, что приводит к уменьшению собственного капитала предприятия (за исключением уменьшения капитала вследствие его изъятия или распределения между собственниками), если расходы могут быть достоверно оценены (п. 6 П(С)БУ 16).

Расходы признаются расходами определенного периода одновременно с признанием дохода, для получения которого они были понесены. Расходы, которые невозможно прямо связать с доходом определенного периода, отражаются в составе расходов того отчетного периода, в котором они осуществлялись.

Доход в бухучете признается при увеличении актива или уменьшении обязательства, что приводит к увеличению собственного капитала (за исключением увеличения капитала за счет взносов участников предприятия), если оценка дохода может быть достоверно определена (п. 5 П(С)БУ 15).

5 П(С)БУ 15).

Следовательно, результат хозяйственных операций (в частности, признание доходов и расходов) отражают в бухучете в отчетных периодах их осуществления – независимо от того, когда оформлены на них первичные документы.

А если первичные документы от контрагента не получены в отчетном периоде, когда нужно признать расходы?

Минфин в письме от 22.04.16 г. № 31-11410-06-5/11705 разъясняет, что надо сделать для признания расходов, по которым на момент составления финансовой отчетности не получены первичные документы от контрагентов. В таком случае ответственное лицо субъекта хозяйствования составляет и передает в бухгалтерскую службу документ, составленный в произвольной форме

Налог на прибыль. Учет в данном случае ведется по правилам бухучета, корректировка финрезультата нормами НК не предусмотрена.

Учет в данном случае ведется по правилам бухучета, корректировка финрезультата нормами НК не предусмотрена.

НДС. Согласно п. 187.1 НК датой возникновения налоговых обязательств в случае поставки услуг является дата первого из событий. А первым событием может быть:

- либо получение предоплаты на расчетный счет исполнителя,

- либо оформление документа, подтверждающего факт поставки услуги.

Что именно подразумевается под датой оформления документа: дата его составления или дата его подписания?

Нормами НК этот момент не уточняется. Но вопрос вполне оправдан. Конечно, логично предположить, что документ считается полностью оформленным только после подписания его сторонами (т. е. исполнителем и заказчиком). Однако у контролирующих органов может быть иное мнение. Ведь искусственно отдаляя дату приемки услуг, можно манипулировать периодом возникновения налоговых обязательств. Мы считаем, что пока этот вопрос не урегулирован.

Мы считаем, что пока этот вопрос не урегулирован.

Отметим, что ранее ГФС разъясняла (письмо ГФС от 20.05.10 г. № 9598/7/16-1517-08, № 5766/5/16-1518): поскольку налоговая отчетность основана на данных бухучета, хозяйственные операции должны быть отражены в учетных регистрах в том отчетном периоде, в котором они осуществлены. Поэтому если фактическая перевозка товара состоялась в одном периоде, а подписание акта выполненных услуг по перевозке товара – в другом отчетном периоде, это является нарушением правил ведения бухгалтерского и, соответственно, налогового учета. То есть получается, что, исходя из логики этого разъяснения, начислять налоговые обязательства и составлять НН нужно в периоде, когда услуга фактически была оказана.

Также, согласно ст. 882 ГК, передача работ подрядчиком и приемка их заказчиком оформляются актом, подписанным обеими сторонами.

А как поступить в случае отказа одной из сторон от подписания акта?

Факт отказа фиксируется в самом акте, затем акт подписывается второй стороной. Недействительным такой акт может признать только суд в том случае, если мотивы отказа от подписи будут в судебном порядке признаны обоснованными. То есть плательщик НДС на дату оформления акта, который подписан одной стороной, должен выписать НН. Отметим, что аналогичное разъяснение было изложено ГФС в «Віснику податкової служби України», 2012, № 30, с. 39.

Недействительным такой акт может признать только суд в том случае, если мотивы отказа от подписи будут в судебном порядке признаны обоснованными. То есть плательщик НДС на дату оформления акта, который подписан одной стороной, должен выписать НН. Отметим, что аналогичное разъяснение было изложено ГФС в «Віснику податкової служби України», 2012, № 30, с. 39.

Осторожным плательщикам, у которых периоды оформления и подписания акта не совпадают, рекомендуем получить индивидуальную налоговую консультацию относительно даты оформления НН.

Датой возникновения налогового кредита у заказчика является дата первого из событий (п. 198.2 НК):

- или списания денег в счет оплаты услуг,

- или получения услуги.

Напомним также, что основанием для отражения налогового кредита служит НН, зарегистрированная в ЕРНН поставщиком услуг.

Если дата оформления акта – нерабочий день

Допустим, услуга предоставляется помесячно, а последним днем месяца является нерабочий день. Можно ли оформить акт этим нерабочим днем?

Можно ли оформить акт этим нерабочим днем?

Отметим, что оформление первичного документа нерабочим днем может вызвать вопросы со стороны органа ГФС. Например, о факте выхода на работу лица, оформившего акт. А если акт фактически был составлен в другой день, но датирован выходным днем, тогда может возникнуть вопрос, почему дата фактического составления документа и дата его составления, указанная в документе, не совпадают?

Как поступить в данной ситуации?

Предлагаем такие варианты:

- оформить акт в последний день месяца, даже если это выходной день. Аргументом в пользу именно этой даты может быть, например, то, что договором предусмотрено оказание услуги за месяц, то есть с первого по последний день включительно;

- оформить акт последним рабочим днем месяца;

- получить индивидуальную налоговую консультацию по этому вопросу.

|

Не рекомендуем! Не стоит оформлять акт первым рабочим днем, который приходится на следующий месяц. |

Ведь тогда могут возникнуть вопросы со стороны органа ГФС относительно даты возникновения налоговых обязательств.

Ведь тогда могут возникнуть вопросы со стороны органа ГФС относительно даты возникновения налоговых обязательств.3. Название предприятия, от имени которого составлен документ

Наименования сторон надо писать так, как они указаны в Едином государственном реестре (информацию можно проверить по бесплатному запросу на сайте Минюста).

4. Содержание и объем хозоперации, единица измерения

Эта информация должна соответствовать условиям договора. Также проверяющие часто обращают внимание на то, чтобы содержание операции указывало на связь предоставленных исполнителем услуг с хозяйственной деятельностью получателя этих услуг. Поэтому советуем в актах сдачи-приемки предоставленных услуг более подробно описывать суть оказываемых услуг. Особенно это касается консультационных, маркетинговых услуг и т. п., которые всегда вызывают подозрения со стороны ГФС.

|

На заметку! Для того чтобы более детально представить, на что могут обратить внимание проверяющие, рекомендуем изучить письмо ГФС от 16. |

05.16 г. № 16872/7/99-99-14-02-02-17.

05.16 г. № 16872/7/99-99-14-02-02-17.Также при составлении НН плательщикам НДС следует учитывать, что номенклатура услуг, указанных в ней, должна совпадать с формулировкой, приведенной в акте (ОИР, категория 101.16).

5. Должности лиц, ответственных за совершение хозоперации и правильность ее оформления

При заполнении этого реквизита следует помнить, что подписывать первичный документ имеют право только те лица, которые уполномочены (ответственны) за проведение данной операции. Например, при проверке будет считаться нарушением если акт подписан директором в тот день, когда он был в командировке или отпуске. Следует заранее назначать приказом лицо, временно исполняющее обязанности директора в эти дни, которое и подпишет акт.

6. Личная подпись подписантов акта

Подпись должна быть полностью расшифрована. Например, внизу акта возле подписи должны быть указаны Ф. И. О. и должности. Также возможен вариант, когда в акте вверху делается оговорка «Мы, нижеподписавшиеся. ..», тогда внизу проставляются только Ф. И. О. и подписи.

..», тогда внизу проставляются только Ф. И. О. и подписи.

Если документ формируется в электронном виде, на него налагается электронная цифровая подпись.

Исправление ошибки

Правила исправления ошибок в первичных документах прописаны в п. 4.2, 4.4 Положения № 88. Так, ошибочные записи зачеркиваются, над ними пишется правильный текст, рядом ставится надпись «Исправлено», которая заверяется подписями тех же лиц, которые подписали этот акт, с указанием даты исправления.

Конечно, исправлять ошибки обязательно в том случае, если они существенно искажают данные о проведенной хозяйственной операции. Однако зачастую ошибки в акте могут быть такими, что даже при их наличии этим документом можно подтвердить факт предоставления/получения услуг. Например, в информационном письме ВАСУ от 02.06.11 г. № 742/11/13-11 указано, что допускается дефект формы первичного документа (отдельные нарушения при его заполнении), если хозяйственная операция фактически состоялась, что может быть подтверждено плательщиком. Отметим, что аналогичная норма содержится и в п. 2.4 Положения № 88.

Отметим, что аналогичная норма содержится и в п. 2.4 Положения № 88.

Вместе с тем не исключено, что факт несущественности ошибки в акте сдачи-приемки предоставленных услуг придется доказывать в суде.

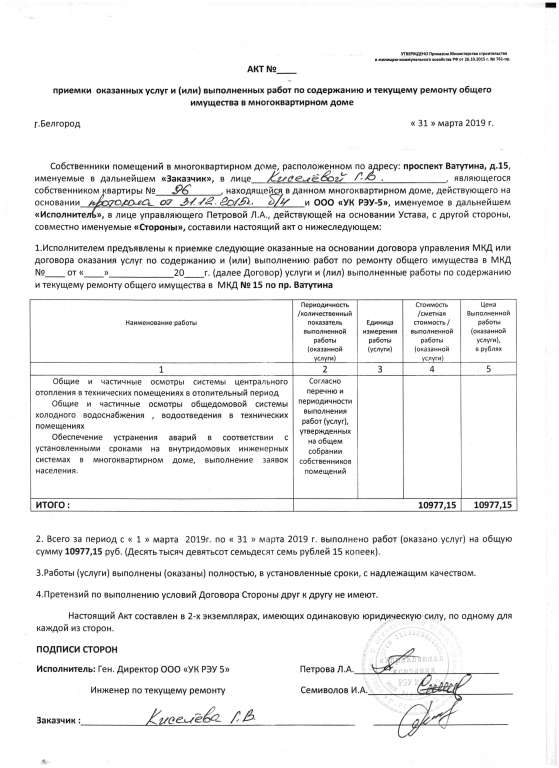

Образец заполненного акта сдачи-приемки оказанных услуг вы найдете в полной консультации.

Источник: «Баланс» № 68, который вышел из печати 02.09.19 г.

⤷ СКАЧАТЬ СТАТЬЮ ⤶

Как составить идеальный акт выполненных работ или оказанных услуг с самозанятым

И чек, и акт

В самом деле, имеются разъяснения ФНС России, которые многие восприняли однобоко: чек от самозанятого нужен, а акт не обязателен. На самом деле акт дополняет чек. Акт подтверждает факт исполнения заказа, фиксирует период (дату), в нем можно подробно расписать выполненные работы, оказанные услуги (это, кстати, важно при спорах с налоговиками), описать какие-то недочеты в исполнении и согласовать их устранение и т. п.

Чем больше документов в обоснование сделки у вас будет на руках, тем лучше.

Нет акта — нет расходов

Какие претензии может повлечь за собой отсутствие акта? Налоговики не преминут снять расходы по налогу на прибыль (по УСН), начислят пени и штраф, плюс насчитают страховые взносы на сумму вознаграждения самозанятому — если решат, что фактически ваши отношения — трудовые, а не гражданско-правовые.

Вот потому разумнее всегда составлять договор с самозанятым и приложением к нему согласовывать форму акта для подтверждения оказанных услуг (выполненных работ).

К слову, в договоре с самозанятым целесообразно установить санкции за опоздание с выдачей или за невыдачу чека и акта. Подобная неустойка хорошо дисциплинирует, особенно, если вы будете ее применять, а не только прописывать.

Напомним, что самозанятый при получении безналичной оплаты может выставить чек до 9-го числа месяца, следующего за месяцем поступления средств. Поэтому иногда исполнитель может просто забыть о том, что чек нужно передать.

Если самозанятого нанимает организация, которая с его помощью оказывает какие-то услуги третьим лицам по агентскому договору (другому посредническому договору), то подтвердить реальность расходов помогут не только чеки и акты, но и иные документы (см. письмо ФНС от 30.10.2020 № АБ-4-20/17902).

Автоматизируйте работу с исполнителями с помощью сервиса Мои самозанятые. Эффективное решение для всех задач: регистрация самозанятого, формирование и подписание необходимых договоров и актов, проверка статуса, сбор чеков.

Обязательные реквизиты

Форма акта не формализирована, т. е. не утверждена официально, вы можете сами составить и согласовать ее. Для этого стоит приложить образец акта к договору, чтобы самозанятый знал по какой форме составить документ. Далеко не все исполнители разбираются в бухгалтерских нюансах.

Главное, включить в бланк реквизиты, упомянутые в части 2 статьи 9 Закона о бухучете (наименование документа, дата составления, описание факта хозяйственной жизни, подписи ответственных лиц и т.![]() п.). Особое внимание следует уделить перечню оказанных услуг (выполненных работ), их объему, описанию конкретных действий и т. п. — лишь при таких условиях налоговики не смогут придраться к реальности операции и к тому, что расходы документально не подтверждены.

п.). Особое внимание следует уделить перечню оказанных услуг (выполненных работ), их объему, описанию конкретных действий и т. п. — лишь при таких условиях налоговики не смогут придраться к реальности операции и к тому, что расходы документально не подтверждены.

Например, если самозанятый оказывал услуги по доставке товаров, то в акте недостаточно указать название услуги и ее стоимость, необходимо дополнить данными характеризующие способ и пункт доставки (в какие дни и куда осуществлялась доставка).

Форма акта

Прежде всего указываем наименование — «Акт об оказании услуг» (или выполнении работ), далее — место и дату составления. Указываем наименование заказчика, например:

«Общество с ограниченной ответственностью „Имярек“ (далее — Заказчик) в лице генерального директора Иванова Ивана Ивановича, действующего в соответствии с Уставом, с одной стороны…»

Далее описываем исполнителя. Тут достаточно указать ФИО:

«.

..и Петрова Анастасия Петровна (далее — Исполнитель) с другой стороны, далее именуемые Стороны, составили настоящий Акт о следующем:»

Далее указываем реквизиты договора, на основании которого были оказаны услуги (выполнены работы), и их четкий перечень.

Особо подчеркните, что услуги оказаны своевременно или работы выполнены в полном объеме, в какой период, а также то, что качество и результат соответствуют договорным требованиям.

Если есть разногласия по выполнению, значит указываем и их. К примеру, если выполнялись работы по покраске стен самозанятым-маляром, и краска начала отслаиваться на одной из стен, можно написать в акте отказ в принятии работ до устранения недостатков:

«Некачественная покраска стены кабинета № 2 требует снятия нанесенной краски, грунтовки и повторного окрашивания. В соответствии с п. 6.1 Договора работы должны быть переделаны Исполнителем за свой счет. Приложение — фото стены со следами отслаивания краски».

Обязательно указываем и сумму — цифрами и прописью, с указанием на валюту расчетов.

Завершает любой акт замечание о том, что он составлен в 2-х экземплярах, имеющих равную юридическую силу, по одному для каждой из сторон договора, а также адреса, реквизиты, контакты сторон, место для печати заказчика (при ее наличии).

Полагаем, что к такому акту вряд ли возникнут какие-либо претензии.

Использование сервиса Мои самозанятые исключает риски работы с плательщиками НПД. У нас вы найдете нужного исполнителя и убедитесь в актуальности его статуса перед каждой выплатой (проверка происходит автоматически). В системе хранятся все чеки, в т. ч. аннулированные — налоговики не смогут «снять» расходы.

Предоставление услуг Определение | Law Insider

означает прекращение консультационных услуг, прекращение полномочий или прекращение трудовых отношений Участника, в зависимости от обстоятельств.

означает.

………………………………………….. …..

………………………………………….. …..означает любую операцию, которая не представляет собой поставку товаров.

означает поставку любой услуги, когда –

означает поставку услуг, которые предоставляются или договорились об оказании на постоянной или периодической основе по контракту на период, превышающий три месяца с обязательства по периодическим платежам и включает в себя предоставление таких услуг, которые Правительство может с учетом таких условий, которые оно может указать в уведомлении;

означает услуги, которые Поставщик услуг USF уполномочен, но не обязан предоставлять в соответствии с Соглашением об услугах и субсидиях USF и любыми Лицензиями, принадлежащими Поставщику услуг USF;

означает:

означает услуги, связанные с техническими или специальными знаниями, необходимыми для завершения проекта или предоставления временных консультационных услуг городу.

— это общие операционные расходы FASC, понесенные при предоставлении соответствующих Категорий услуг в течение месяца всем инвестиционным консультантам, которым FASC предоставляет эту Категорию услуг. «Активы Консультанта под управлением» — это общая средняя сумма активов под управлением за месяц для всех Счетов или их частей, для которых Консультант выступает в качестве инвестиционного консультанта или субконсультанта и которые используют Категорию услуг.

означает предоставление любых услуг государству или любому другому государственному органу, за исключением общественных работ, как это определено в разделе 2 PL 1963, c.150 (C. 34:11-56.26).

или «Объем работ» означает работу, которую должен выполнить Заявитель или Консультант, как описано в Разделе 2.0 настоящего ЗПП с внесенными в него поправками.

означает услуги, сопутствующие поставке Товаров, такие как транспортировка и страхование, а также любые другие сопутствующие услуги, такие как установка, ввод в эксплуатацию, предоставление технической помощи, обучение и другие подобные обязательства Поставщика, подпадающие под действие Договор.

означает предоставление или согласие на предоставление услуг и включает в себя организацию предоставления услуг другим лицом.

означает поставщика услуг, предоставляющего услуги широкополосного доступа.

означает услуги консультационного и интеллектуального характера, предоставляемые консультантами, использующими свои профессиональные навыки для изучения, разработки, организации и управления проектами, охватывающие несколько видов деятельности и дисциплин, включая разработку отраслевых политик и институциональных реформ, консультации специалистов, юридические услуги. консультации и интегрированные решения, управление изменениями и финансовые консультации, планирование и инженерные исследования, услуги по архитектурному проектированию, надзор, социальные и экологические оценки, техническая помощь и реализация программ;

означает программное обеспечение как услугу, состоящую из действий по системному администрированию, управлению системой и мониторингу системы, которые Тайлер выполняет для Программного обеспечения Тайлер, и включает право на доступ и использование Программного обеспечения Тайлер, получение обслуживания и поддержки Программного обеспечения Тайлер, включая разрешение простоя в соответствии с условиями SLA, а также хранение и архивирование данных.

Услуги SaaS не включают в себя поддержку операционной системы или оборудования, поддержку в нерабочее время, а также обучение, консультации или другие профессиональные услуги.

Услуги SaaS не включают в себя поддержку операционной системы или оборудования, поддержку в нерабочее время, а также обучение, консультации или другие профессиональные услуги.имеет значение, указанное в Разделе 2.02(c).

означает услуги и мероприятия, предоставляемые ребенку в возрасте 14 лет и старше, находящемуся на попечении приемных родителей, который был поручен или поручен местному совету социальных служб, агентству по защите детей или частному агентству по размещению детей. «Услуги по самостоятельному проживанию» могут также означать услуги и деятельность, предоставляемые лицу, которое (i) находилось в приемной семье в момент своего 18-летия и еще не достигло возраста 21 года; (ii) находится в возрасте от 18 до 21 года и непосредственно перед его назначением в Департамент ювенальной юстиции находился на попечении местного совета социальных служб; или (iii) является ребенком в возрасте не менее 16 лет или лицом в возрасте от 18 до 21 года, которое было помещено в Департамент юстиции по делам несовершеннолетних непосредственно перед размещением в независимом жилье.

Такие услуги должны включать консультирование, образование, жилье, трудоустройство и развитие навыков управления денежными средствами, доступ к основным документам и другие соответствующие услуги, помогающие детям или лицам подготовиться к самообеспечению.

Такие услуги должны включать консультирование, образование, жилье, трудоустройство и развитие навыков управления денежными средствами, доступ к основным документам и другие соответствующие услуги, помогающие детям или лицам подготовиться к самообеспечению.означает письменное заявление, в котором описывается специальное образование или сопутствующие услуги, которые LEA будет предоставлять помещенному родителями ребенку с инвалидностью, зачисленному в частную школу, которому было назначено получать услуги, включая местонахождение услуг и любой необходимый транспорт, который разработан в соответствии с 707 KAR 1:370.

означает Услугу по обслуживанию на вычислительных серверах NeoSystems определенных размещенных приложений, как указано в Соглашении, и предоставление таких размещенных приложений Клиенту через сетевой доступ вместе с любыми Услугами поддержки хостинга, как указано в Соглашении.

означает этот термин, как он определен в Разделе 219a Уголовного кодекса штата Мичиган выше, в который время от времени могут вноситься поправки.

По состоянию на январь 2012 года «Поставщик телекоммуникационных услуг» определяется как любое из следующего:

По состоянию на январь 2012 года «Поставщик телекоммуникационных услуг» определяется как любое из следующего:означает предоставление Фонду Управляющим или за его счет следующего:

означает (i

ребенок, чье поведение, поведение или состояние представляют собой

означает скоординированный набор действий для ребенка с инвалидностью, который:0005

означает «выполнение любой работы или труда, а также включает в себя действия в качестве независимого подрядчика или предоставление любых консультационных советов или помощи, или иное действие в качестве агента в соответствии с договорными отношениями».

означает (a) Услуги, оказываемые (и требуемые по настоящему Соглашению) AMD на дату истечения срока действия или расторжения настоящего Соглашения, в той мере, в какой Spansion запрашивает такие Услуги в течение применимого Периода помощи при расторжении; (b) Сотрудничество AMD с Spansion или другим поставщиком услуг, назначенным Spansion, при передаче Услуг (или их части, в зависимости от обстоятельств) Spansion или такому другому поставщику услуг, чтобы облегчить плавный и упорядоченный переход Услуг (или его часть, если применимо) Spansion или такому другому поставщику услуг; (c) AMD разрабатывает в сотрудничестве со Spansion и при условии одобрения Spansion план плавного и упорядоченного перехода предоставления Услуг (или их части, в зависимости от обстоятельств) от AMD к Spansion или третьему сторона, назначенная Spansion; (d) AMD обеспечивает разумное обучение персонала Spansion или назначенного Spansion лица по выполнению Услуг, а затем переходит к Spansion; и (e) AMD, выполняющая другие услуги, функции и обязанности, описанные в Разделе 14.

Законы и нормативные акты, применяемые OCR

OCR обеспечивает соблюдение положений о недискриминации, которые применяются к программам, услугам и мероприятиям, получающим федеральную финансовую помощь HHS. Мы также применяем положения других законов о недискриминации, поскольку они применяются к программам и мероприятиям, получающим федеральную финансовую помощь HHS.

Следующие ссылки взяты из GPO Access.gov, если не указано иное. Чтобы узнать больше о Кодексе федеральных правил (CFR) и Кодексе США (USC), посетите правительственную типографию на сайте www.GPO.gov.

- Раздел VI Закона о гражданских правах от 1964 г., с поправками (42 USC § 2000d), запрещает дискриминацию по признаку расы, цвета кожи или национального происхождения 45 CFR 80.

- Раздел 504 Закона о реабилитации от 1973 г. с поправками (29 USC § 794) запрещает дискриминацию в отношении иных квалифицированных лиц на основании инвалидности в:

- Программы и мероприятия, получающие финансовую помощь от HHS 45 CFR 84;

- Программы или мероприятия, проводимые HHS 45 CFR 85.

- Раздел IX Поправок об образовании от 1972 г. с поправками (20 USC § 1681) запрещает дискриминацию по признаку пола (включая беременность, сексуальную ориентацию и гендерную идентичность) в федеральных образовательных программах 45 CFR. 86.

- Закон о дискриминации по возрасту от 1975 г., с поправками (42 USC § 6101), запрещает дискриминацию по возрастному признаку в:

- Программы или мероприятия, получающие федеральную финансовую помощь 45 CFR 90; и

- Программы или услуги, получающие финансовую помощь HHS 45 CFR 91.

- Разделы VI и XVI Закона о службе общественного здравоохранения (42 USC §§ 291 и 300) требуют, чтобы медицинские учреждения, получившие определенные федеральные средства («фонды Hill-Burton»), предоставляли определенные услуги членам назначенных им сообщество 42 CFR 124, подраздел G.

- Раздел 1557 Закона о защите пациентов и доступном медицинском обслуживании (42 USC § 18116), который предусматривает, что физическое лицо не может быть исключено из участия, лишено преимуществ или подвергнуто дискриминации по основаниям, запрещенным в соответствии с Раздел VI Закона о гражданских правах от 1964 г.

, 42 USC § 2000d et seq. (раса, цвет кожи, национальное происхождение), Раздел IX Поправок об образовании от 1972 г., 20 USC § 1681 и след. (пол (включая беременность, сексуальную ориентацию и гендерную идентичность)), Закон о дискриминации по возрасту от 1975, 42 USC § 6101 и далее. (возраст) или Раздел 504 Закона о реабилитации от 1973 г., 29 USC § 794 (инвалидность), в рамках любой программы или мероприятия в области здравоохранения, любая часть которого получает федеральную финансовую помощь, или в рамках любой программы или мероприятия, которое находится в ведении Исполнительное агентство или любая организация, созданная в соответствии с разделом I Закона о доступном медицинском обслуживании или поправок к нему. OCR имеет правоприменительные полномочия в отношении программ и мероприятий в области здравоохранения, которые получают федеральную финансовую помощь от Министерства здравоохранения и социальных служб (HHS) или находятся в ведении HHS или любой организации, созданной в соответствии с Разделом I Закона о доступном медицинском обслуживании или его поправками.

, 42 USC § 2000d et seq. (раса, цвет кожи, национальное происхождение), Раздел IX Поправок об образовании от 1972 г., 20 USC § 1681 и след. (пол (включая беременность, сексуальную ориентацию и гендерную идентичность)), Закон о дискриминации по возрасту от 1975, 42 USC § 6101 и далее. (возраст) или Раздел 504 Закона о реабилитации от 1973 г., 29 USC § 794 (инвалидность), в рамках любой программы или мероприятия в области здравоохранения, любая часть которого получает федеральную финансовую помощь, или в рамках любой программы или мероприятия, которое находится в ведении Исполнительное агентство или любая организация, созданная в соответствии с разделом I Закона о доступном медицинском обслуживании или поправок к нему. OCR имеет правоприменительные полномочия в отношении программ и мероприятий в области здравоохранения, которые получают федеральную финансовую помощь от Министерства здравоохранения и социальных служб (HHS) или находятся в ведении HHS или любой организации, созданной в соответствии с Разделом I Закона о доступном медицинском обслуживании или его поправками.

- Раздел 1553 Закона о защите пациентов и доступном медицинском обслуживании (42 USC § 18113) запрещает дискриминацию в отношении отдельных лиц или учреждений здравоохранения, которые не предоставляют услуги по оказанию помощи при самоубийстве. Дополнительную информацию см. на веб-странице Раздела 1553.

- Раздел II Закона об американцах-инвалидах

- 28 CFR Часть 35: Недискриминация по признаку инвалидности на государственной службе и службе местного самоуправления

- Стандарты ADA 2010 для доступного дизайна

- Федеральные законы о защите совести здравоохранения: Запрещает получателям определенных федеральных средств дискриминировать определенных поставщиков медицинских услуг, которые отказываются участвовать в определенных медицинских услугах по религиозным или моральным соображениям.

- Церковные поправки (42 USC § 300a-7)

- Закон о службе общественного здравоохранения (PHS) (42 USC § 238n)

- Поправка Велдона (Постоянная резолюция об ассигнованиях, Pub.

L. № 113-164, раздел 101 (a) (19 сентября), 2015)

L. № 113-164, раздел 101 (a) (19 сентября), 2015) - Постановление о соблюдении федеральных законов о защите совести поставщиков медицинских услуг

Раздел 508 Закона о реабилитации от 1973 г. с поправками (29 USC § 794(d)) запрещает дискриминацию по признаку инвалидности в сфере электронных и информационных технологий, поскольку они связаны с программами и мероприятиями, проводимыми HHS. Дополнительную информацию см. на домашней странице Accessibility Board 508.

Раздел 1808(c) Закона о защите рабочих мест малого бизнеса от 1996 года (42 USC § 1996b) запрещает организациям и организациям, на которые распространяется действие закона, дискриминировать по признаку расы, цвета кожи и национального происхождения при принятии решений о размещении детей при усыновлении и приемной семье.

- Разделы 794 и 855 Закона о службе общественного здравоохранения, (42 USC §§ 295m и 296g) запрещают дискриминацию по признаку пола (включая беременность, сексуальную ориентацию и гендерную идентичность) в программах медицинского обучения, поддерживаемых на федеральном уровне (45 СФР 83)

- Раздел 508 Закона о социальном обеспечении (42 USC § 708) запрещает дискриминацию по признаку возраста, расы, цвета кожи, национального происхождения, инвалидности, религии или пола (включая беременность, сексуальную ориентацию и гендерную идентичность) в Блочный грант на услуги охраны здоровья матери и ребенка.

- Раздел 533 Закона о службе общественного здравоохранения (42 USC § 290cc-33) запрещает дискриминацию по признаку возраста, расы, цвета кожи, национального происхождения, инвалидности, религии или пола (включая беременность, сексуальную ориентацию и гендерную идентичность). ) в Проектах помощи в переходе от бездомности.

- Раздел 1908 Закона о службе общественного здравоохранения (42 USC § 300w-7) запрещает дискриминацию по признаку возраста, расы, цвета кожи, национального происхождения, инвалидности, религии или пола (включая беременность, сексуальную ориентацию и гендерную идентичность). ) в программах, услугах и мероприятиях, финансируемых за счет блочных грантов профилактического здравоохранения и медицинских услуг.

- Раздел 1947 Закона о службе общественного здравоохранения запрещает дискриминацию по признаку возраста, расы, цвета кожи, национального происхождения, инвалидности, религии или пола (включая беременность, сексуальную ориентацию и гендерную идентичность) в программах и мероприятиях, финансируемых сообществом.

Блокированные гранты на услуги по охране психического здоровья и блокированные гранты на профилактику и лечение злоупотребления психоактивными веществами (42 USC § 300x-57).

Блокированные гранты на услуги по охране психического здоровья и блокированные гранты на профилактику и лечение злоупотребления психоактивными веществами (42 USC § 300x-57). - Закон о предотвращении насилия в семье и услугах (42 USC § 10406) запрещает дискриминацию по признаку возраста, расы, цвета кожи, национального происхождения, инвалидности, религии или пола (включая беременность, сексуальную ориентацию и гендерную идентичность) в программах и деятельность, финансируемая в соответствии с настоящим Законом.

- Закон 1981 г. о помощи малоимущим в сфере энергоснабжения дома (42 USC § 8625) запрещает дискриминацию по признаку расы, цвета кожи, национального происхождения или пола (включая беременность, сексуальную ориентацию и гендерную идентичность) в программах и мероприятиях, финансируемых в соответствии с этим Законом.

- Закон о грантах на общественные работы запрещает дискриминацию по признаку расы, цвета кожи, национального происхождения или пола (включая беременность, сексуальную ориентацию и гендерную идентичность) в программах и мероприятиях, финансируемых в соответствии с этим Законом (42 USC § 9918).

Об авторе