Акт на оплату: Акт о сдаче-приемке выполненных работ

Бланки документов, шаблоны и образцы оформления документов Акты

Акт об отсутствии работника на рабочем местеДля обозначения факта прогула заполняется акт об отсутствии сотрудника на рабочем месте. Документ составляют на предприятии по общему плану. В тексте указываются реквизиты предприятия, ФИО и должности лиц, которые несут ответственность за составление акта. В составе комиссии присутствует непосредственный начальник провинившегося работника или…

Акт на списание материаловЛюбая производственная организация в своей хозяйственной деятельности оперирует товарно-материальными ценностями. Что к ним относится?

Акт приема-передачи бухгалтерских документовВ процессе работы предприятия могут возникнуть ситуации, когда обязательно понадобится передача документов другому лицу. Определенные файлы оформляются при смене учредителя, главы компании.

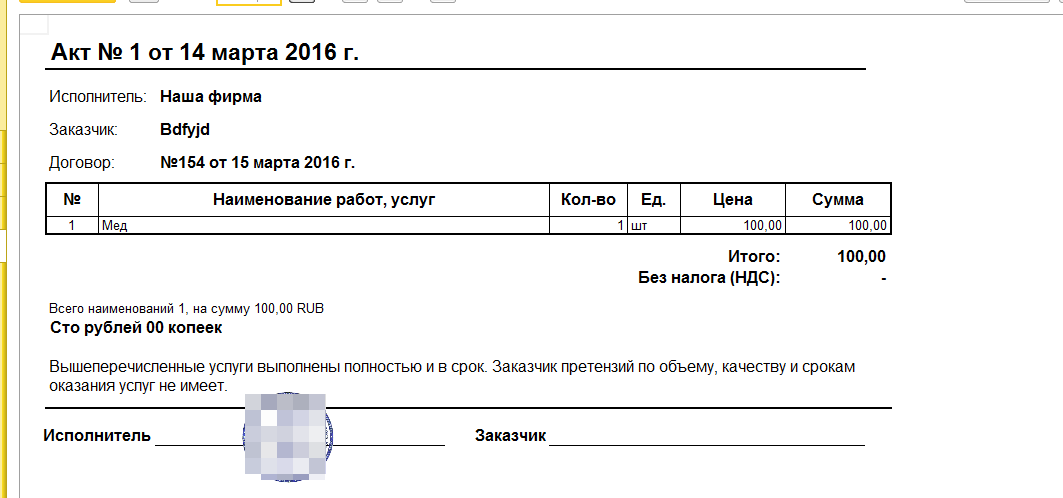

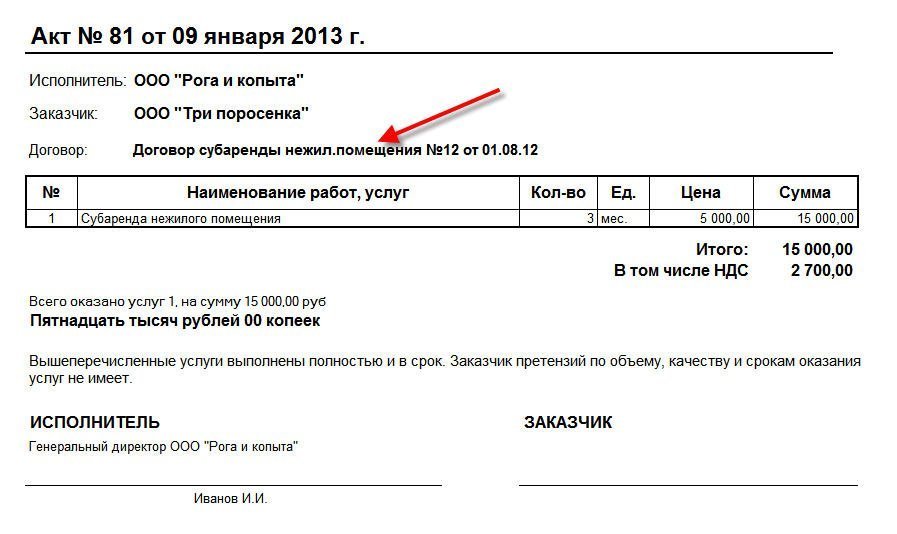

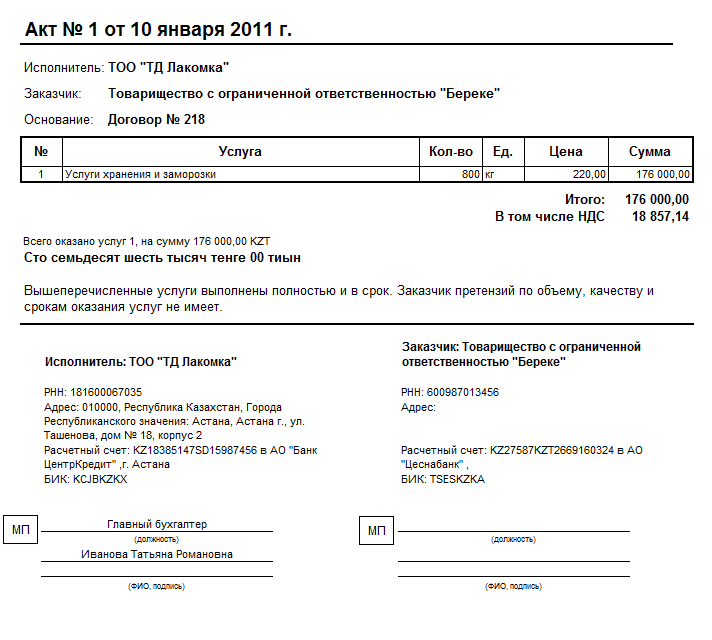

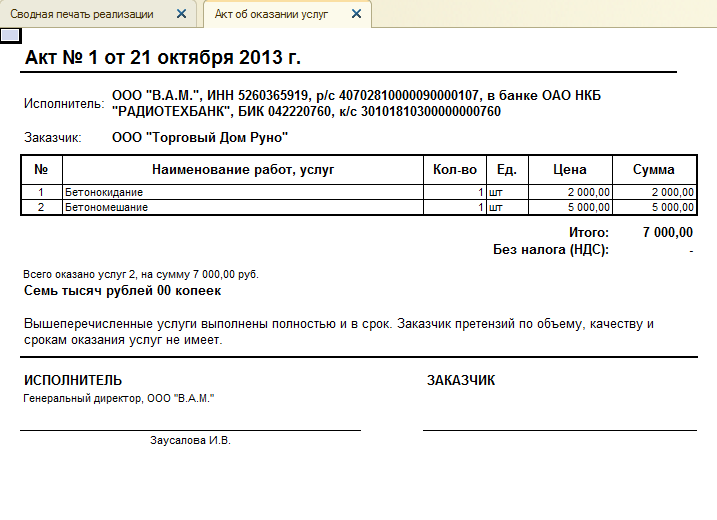

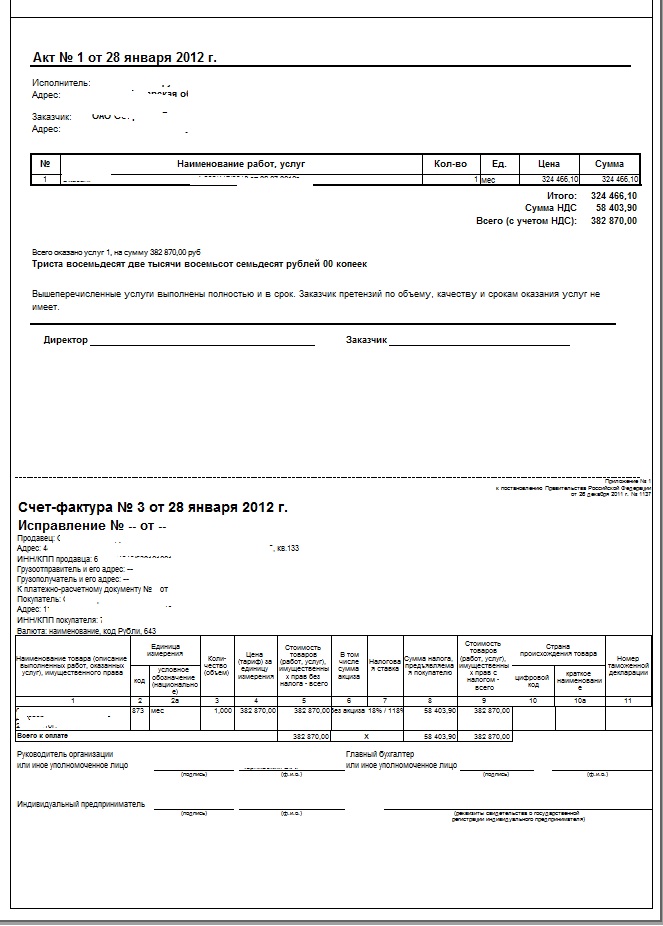

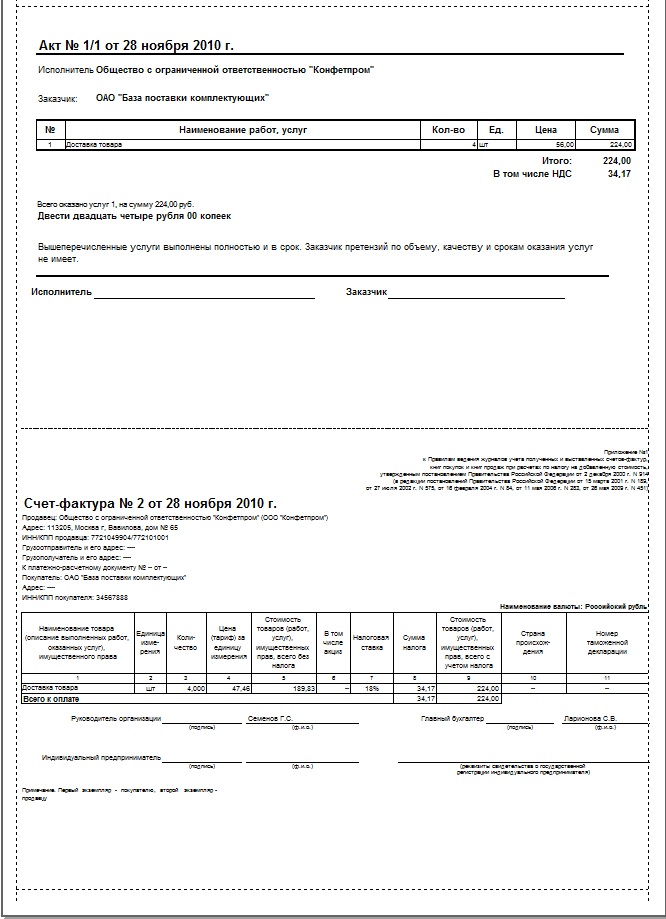

Акт об оказании услуг Акты оказанных услуг — документы, которые исполнители должны предоставить заказчику для подтверждения факта выполнения работ, оговоренных ранее.

При формировании официального штата сотрудников субъект предпринимательской деятельности может столкнуться с необходимостью проводить служебное расследование с одним из сотрудников.

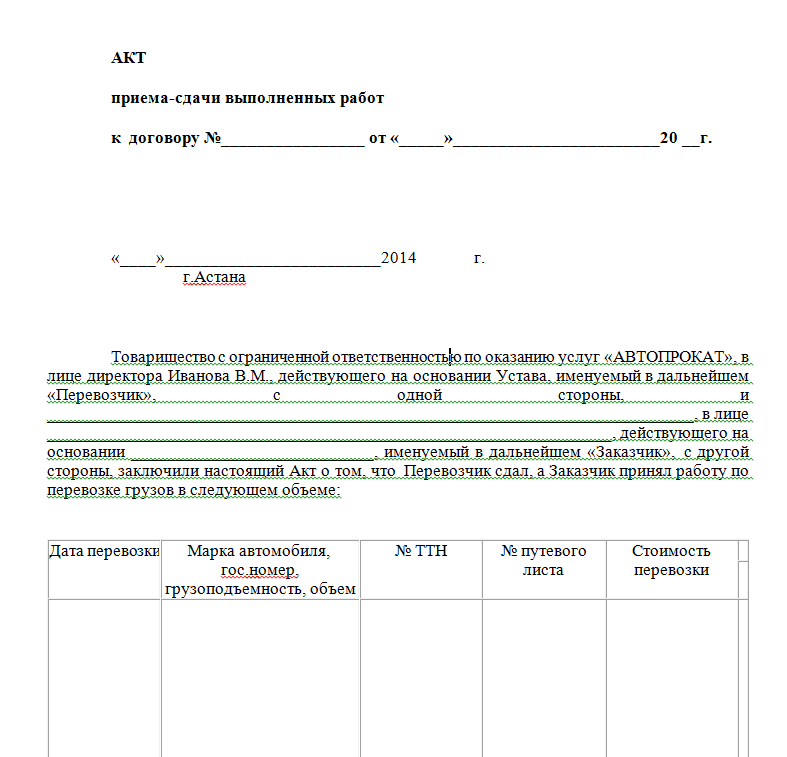

Акт выполненных работ грузоперевозкиАкт выполненных работ — неотъемлемая часть соглашения на оказание транспортных услуг. Документ составляет исполнитель и предъявляет заказчику после проведения работ по перевозке грузов. Для заполнения акта используется программа 1С.

Акт приема-передачи квартиры в новостройке После сдачи дома в эксплуатацию застройщик должен передать квартиры собственникам. Этому предшествует осмотр и подписания акта, который подтверждает передачу права и ответственности за приобретенное жилье от застройщика к дольщику.

Пусконаладочные работы — важный этап после монтажа систем пожарной сигнализации перед вводом в эксплуатацию установленной аппаратуры. В процессе действий по пуско-наладке пожарной сигнализации могут обнаружиться нарушения при монтаже, недостатки, а также заводской брак. После завершения пусконаладочных работ оформляется акт об их окончании.

Акт выполненных строительных работ Когда электрика готова, оформляется соответствующий акт скрытых работ. Для проверки результатов и подписания акта задействуется передвижная электролаборатория. Образец документа доступен для скачивания в конце статьи.

Для принятия приемочной комиссией объекта к эксплуатации необходимо наличие заполненных актов освидетельствования скрытых работ. Акт освидетельствования (образец доступен для скачивания в конце статьи) составляют и подписывают по всем операциям, которые влияют на безопасность эксплуатации помещения. Список отражается и в проектной документации….

Акт выполненных работ для ИПЛюбая операция, проведенная в рамках ведения бизнеса, должна документально оформляться каждым субъектом предпринимательской деятельности. Это требование Федерального закона № 402 подлежит выполнению,как индивидуальными предпринимателями, так и коммерческими организациями. В процессе сдачи-приемки выполненных работ или услуг между исполнителем…

Акт выполненных работ по договору оказания услуг В большинстве случаев после успешного сотрудничества с исполнителем присутствует необходимость подтверждения оказания определенных рабочих обязанностей и проведения оплаты, что соответствует законодательству РФ. При этом проведение завершающей юридической процедуры предполагает учет многочисленных нюансов.

При этом проведение завершающей юридической процедуры предполагает учет многочисленных нюансов.

В каждой организации, предприятии имеется фирменная печать. С ее помощью заверяются все документы, имеющие юридическое значение: договора, контракты и даже трудовые книжки.

Акт скрытых работ При любом строительстве или реконструкции выполняется перечень операций, которые называют скрытыми. К таковым относят как работы внутри здания, например, по прокладке провода и обустройству коммуникаций, так и внешние земляные.

Для процедуры передачи имущества с участием минимум двух юридических лиц почти всегда достаточно простой товарной накладной. Время от времени особенности конкретной поставки обуславливают необходимость оформления специальной передаточной документации, подтверждающей процесс транспортировки имущества, ее стоимость в денежном эквиваленте,…

Акт приема-передачи оборудованияБланк акта приема-передачи оборудования, скачать который можно, пройдя по ссылке, указанной в конце этой статьи, принято заполнять при участии минимум двух сторон. Для заполнения необходимой документации предусмотрена унифицированная форма, скачать которую можно в виде документа Word или Excel.

Акт проверки работоспособности пожарной сигнализации Своевременная проверка работоспособности пожарной сигнализации, далее ПС, позволяет свести к минимуму вероятность негативных последствий, которые могут возникнуть в случае технической неисправности системы оповещения противопожарной безопасности.

При покупке квартиры или дарении переход собственности от продавца к покупателю фиксирует акт приема-передачи квартиры. Если в дополнение к договору заполняется этот документ, обязательство передачи помещения является выполненным. Его оформление заключительный этап продажи или дарения жилья. Простой образец договора 2018 года можно скачать в конце…

Акт списания продуктов питанияНеобходимость списания продуктов питания может быть вызвана их изначальным браком, порчей, неправильным хранением, нарушением транспортировки, окончанием срока годности. Для документального оформления этого процесса в бухгалтерском учете предприятий общественного питания, торговли используется «Акт о списании товаров» (форма №ТОРГ-16)…

Акт приема-передачи квартиры в аренду Во время передачи во временное пользование объекта жилой недвижимости, в частности, квартиры, между сторонами должен составляться договор найма (заполненный образец размещен в нижней части статьи). В это же время оформляется акт приема-передачи объекта недвижимости в аренду, который будет официально подтверждать факт юридической сделки.

В это же время оформляется акт приема-передачи объекта недвижимости в аренду, который будет официально подтверждать факт юридической сделки.

Этот документ позволяет оценить текущее состояние отдельной комнаты или квартиры в целом, описать все имеющиеся дефекты и повреждения. Составляется такой акт в нескольких случаях:

С проблемой накопления большого количества документов в архиве сталкивалась каждая более-менее крупная организация. Первичные и окончательные бухгалтерские документы, различные договоры и внутренняя документация со временем превращаются в достаточно объёмную папку, затем коробку, а после и шкаф дел. Поэтому буквально на третий четвёртый год…

Акт приема-передачи дел Акт приема-передачи дел это документ, предназначенный для официальной регистрации факта передачи обязанностей и должности от одного сотрудника другому при увольнении, уходе в отпуск или переводе в другой филиал/отдел. Составление происходит в несколько шагов:

Составление происходит в несколько шагов:

Каждая процедура списания имущества учреждений оформляется соответствующим актом 0504230, форма которого считается стандартизированной и обязательной для использования в федеральных и различных муниципальных организациях. Справка свидетельствует о списании и при этом может применяться в качестве базы данных в бухгалтерии относительно выбытия…

Акт о прогулеСтандартный акт о прогуле работника представляет собой справку, служащую законным основанием для приведения нарушителя рабочего режима к дисциплинарной форме ответственности, степень которой может определяться как обыкновенным выговором, так и увольнением. Овладение минимальным объемом информации в вопросах трудового права нередко дает возможность…

Акт списания ГСМ Каждая организация, имеющая на балансе какое-либо автотранспортное средство, несёт расходы по его обслуживанию, в том числе пополнению резервов горюче-смазочных материалов.

Счет и акт выполненных работ для ИП: образец 2019

В процессе предпринимательской деятельности документальное оформление каждой операции обязательно для всех. Это требование обязаны соблюдать не только организации, но и индивидуальные предприниматели. Важным документом первичного учёта выступает счёт и акт выполненных работ для ИП. Чтобы избежать проблем с налоговой или в суде, важно знать, когда его оформлять, и как правильно заполнить.

Зачем нужен акт по выполненным работам

Акт выполненных работ для ИП представляет собой документ, который подтверждает выполнение работы согласно договору в срок и без претензий по качеству. По сути, он выступает соглашением между заказчиком и исполнителем. В большинстве случаев этот документ выступает приложением к договору подряда.

В этом случае он указывает на то, что подрядчик полностью выполнил обязательства перед заказчиком.

В этом случае он указывает на то, что подрядчик полностью выполнил обязательства перед заказчиком.

В этом случае он указывает на то, что подрядчик полностью выполнил обязательства перед заказчиком.Оформление рассматриваемого бланка по итогам исполнения договора в 2019 году (впрочем, как и ранее) имеет огромное значение для обеих сторон:

- Если у заказчика осталось недовольство результатами работы исполнителя, он вправе отказаться от подписания вплоть до полного устранения замечаний. Таким образом, если договором предусмотрен акт, заказчик застрахован от недобросовестности исполнителя.

- В то же время оформление документа позволяет избежать необоснованных споров. Если претензии будут выставлены заказчиком уже после подписания, исполнитель вправе отказаться от устранения.

С другой стороны подписание без проверки качества приведёт к тому, что заказчик не будет вправе выставить претензии.

С другой стороны подписание без проверки качества приведёт к тому, что заказчик не будет вправе выставить претензии.Рекомендуем к изучению! Перейди по ссылке:

Индивидуальный предприниматель должен помнить, что в случае судебного разбирательства между заказчиком и исполнителем, основным документом, подтверждающим качество и сроки выполнения, будет выступать именно акт. Также важно знать, что он считается недействительным, если отсутствует соответствующий договор.

Правильное составление значимо и для целей налогообложения. Если ИП по договору выступает заказчиком, он вправе принимать в качестве расходов для целей налогообложения суммы, указанные в акте. Если же индивидуальным предпринимателем оказаны услуги без НДС или с ним, оплата будет отражаться в доходной части.

Форма и правила заполнения акта

Сегодня законодательство не предусматривает унифицированной формы акта выполненных работ. Но при проведении монтажно-строительных работ действует требование соблюдать форму КС-2.

Составляя рассматриваемый документ, важно предусмотреть все необходимые поля, чтобы избежать разногласий в дальнейшем. В идеале образец должен выступать приложением к заключаемому договору.

Акт оформляется в двух экземплярах – по одному для заказчика и исполнителя. Бланк должен включать сведения о выполненных работах, их сроках и стоимости.Рекомендуем к изучению! Перейди по ссылке:

Правильно составленный акт должен в обязательном порядке содержать следующие поля:

- номер документа, а также дату составления;

- полное наименование и реквизиты обеих сторон;

- реквизиты договора, на основании которого составлен документ;

- реквизиты счёта, выставленные исполнителем для оплаты заказчику;

- перечень проведённых работ – наименование, объём, стоимость за единицу, итоговая стоимость по виду;

- сроки выполнения;

- печати и подписи сторон.

Огромное значение имеет наличие фразы о том, что исполнитель выполнил указанные работы в сроки, предусмотренные договором.

Также следует прописать, что у заказчика отсутствуют претензии по их качеству.

Также следует прописать, что у заказчика отсутствуют претензии по их качеству.Стоимость работ отражается с НДС. Однако в тех случаях, когда предприниматель не выступает плательщиком налога на добавленную стоимость (например, когда он на УСН), указывать его сумму нет необходимости.

Отсутствие значимой информации может привести к тому, что налоговая инспекция откажет предпринимателю в признании полученных доходов и расходов. Поэтому следует составлять документ с полным указанием необходимых реквизитов.

Стороны вправе заполнять форму как с использованием технических средств, так и от руки. Юридическую силу рассматриваемый бланк приобретает только после проставления подписей сторон, а также печатей (в случае их наличия).

Форму разрабатывают с учётом типа выполняемых работ. Так, акт грузоперевозки обычно содержит специальное поле для обоснования претензий заказчика. Это может быть повреждение, недостача и другие выявленные нарушения. К такому документу прикладывают товарно-транспортную накладную с полным описанием состава перевозимого груза или количества мест.

Это может быть повреждение, недостача и другие выявленные нарушения. К такому документу прикладывают товарно-транспортную накладную с полным описанием состава перевозимого груза или количества мест.

Некоторые индивидуальные предприниматели не уделяют существенного внимания заполнению первичных документов. В итоге они сталкиваются с проблемами при судебных разбирательствах и налоговых проверках. Поэтому важно соблюдать правила оформления рассматриваемого бланка. Лучше всего самостоятельно разработать форму и зафиксировать в учётной политике.

Почему бухгалтерии так нужны необязательные акты об исполнении договора

Для бухгалтерии отсутствие акта выполненных работ практически по любому договору – катастрофа. В то же, время юристам хорошо известно, что гражданское законодательство требует составлять акты в единичных случаях. Стоит ли разубеждать счетных работников в необходимости актов?

В большинстве случаев акты не обязательны…

Случаи, когда гражданское законодательство требует составить акт об исполнении договора можно пересчитать по пальцам. В основном это сделки, объектом которых является недвижимость. Так, акт необходимо оформить при передаче покупателю зданий, сооружений (п. 1 ст. 556 ГК РФ) или предприятия (п. 1 ст. 563 ГК РФ), а также при передаче этих объектов в аренду (п. 1 ст. 655 ГК РФ; ст. 659 ГК РФ). Из сделок, не связанных с передачей вещей, составлять акт или аналогичный документ требуется при приемке работ договору строительного подряда (п.4 ст. 753 ГК РФ). Не возбраняется изготовить такой акт и по «обычному» подрядному контракту (п. 2 ст. 720 ГК РФ), но это уже полностью на усмотрение сторон. В остальных случаях по умолчанию составлять какие-либо документы об исполнении обязательств не требуется.

В основном это сделки, объектом которых является недвижимость. Так, акт необходимо оформить при передаче покупателю зданий, сооружений (п. 1 ст. 556 ГК РФ) или предприятия (п. 1 ст. 563 ГК РФ), а также при передаче этих объектов в аренду (п. 1 ст. 655 ГК РФ; ст. 659 ГК РФ). Из сделок, не связанных с передачей вещей, составлять акт или аналогичный документ требуется при приемке работ договору строительного подряда (п.4 ст. 753 ГК РФ). Не возбраняется изготовить такой акт и по «обычному» подрядному контракту (п. 2 ст. 720 ГК РФ), но это уже полностью на усмотрение сторон. В остальных случаях по умолчанию составлять какие-либо документы об исполнении обязательств не требуется.

Именно поэтому коллеги по юридическому цеху искренне недоумевают, когда бухгалтерия в дополнение почти к любому договору требует обязательно оформить акт (передачи имущества, выполненных работ, оказанных услуг). Мол, без этого документа нет оснований для учета хозяйственной операции. Бухгалтеры особенно непреклонны, когда речь заходит об услугах (аудиторских, консультационных и т.п.).

Бухгалтеры особенно непреклонны, когда речь заходит об услугах (аудиторских, консультационных и т.п.).

Причина такого поведения счетных работников кроется в правилах, которые действуют в бухучете и налогообложении. Если эти особенности без особой нужды игнорировать, это чревато весьма серьезными осложнениями для работы бухгалтерского подразделения, да и всей компании. В лучшем случае такой подход может закончиться дополнительно затраченным временем на споры с инспекцией.

Проблема кроется в том, что финансисты и налоговики воспринимают акты в качестве первичных документов. Именно эта категория бумаг, является основанием для ведения бухучета (ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете»). Вот почему счетных работников не устраивают договоры, а также счета, и счета-фактуры из которых и так можно получить достаточную информацию о совершенной сделке.

«Случаи, когда гражданское законодательство требует составить акт об исполнении договора можно пересчитать по пальцам»

Является ли акт первичным документом?

Конечно, на самом деле акт можно признать первичным документом далеко не всегда. Если форма документа предусмотрена в альбоме унифицированных форм первичной учетной документации (например, товарная накладная по форме № ТОРГ-12, которую применяют при передаче товара в торговых операциях; утв. Постановлением Госкомстата России от 25.12.98 № 132) применять нужно именно ее. И никакой другой документ (в том числе акт) ее не заменит. Именно благодаря тому, что для торговых операций предусмотрены унифицированные формы первичных документов, в большинстве случаев бухгалтерии оказывается достаточно накладной. Исключения могут быть, например, когда данные поставщика и покупателя по качеству и количеству товаров разойдутся. В этом случае нужно составить акт по форме № ТОРГ-2 (ТОРГ-3 для импортных товаров).

Если форма документа предусмотрена в альбоме унифицированных форм первичной учетной документации (например, товарная накладная по форме № ТОРГ-12, которую применяют при передаче товара в торговых операциях; утв. Постановлением Госкомстата России от 25.12.98 № 132) применять нужно именно ее. И никакой другой документ (в том числе акт) ее не заменит. Именно благодаря тому, что для торговых операций предусмотрены унифицированные формы первичных документов, в большинстве случаев бухгалтерии оказывается достаточно накладной. Исключения могут быть, например, когда данные поставщика и покупателя по качеству и количеству товаров разойдутся. В этом случае нужно составить акт по форме № ТОРГ-2 (ТОРГ-3 для импортных товаров).

Другое дело работы или услуги. Общих унифицированных форм для этих видов операций не предусмотрено. Существуют лишь отдельные формы для конкретных ситуаций. Например, при приемке строительных работ (напомним, что составлять акт в таком случае обязательно) нужно применять формы, предусмотренные постановлением Госкомстата России от 11. 11.99 № 100 (Формы № КС-2 «Акт о приемке выполненных работ» КС-3 «Справка о стоимости выполненных работ и затрат и т.д.).

11.99 № 100 (Формы № КС-2 «Акт о приемке выполненных работ» КС-3 «Справка о стоимости выполненных работ и затрат и т.д.).

А что делать, если выполнены работы или оказаны услуги, для которых не предусмотрено унифицированных форм? Ведь первичный документ надо составить и в этом случае. Тут Закон о бухучете обязывает компанию самостоятельно составить документ, реквизиты которого должны удовлетворять требованиям, о которых сказано в пункте 2 статьи 9 Закона о бухучете.

ЦИТИРУЕМ ДОКУМЕНТ.«Первичные учетные документы, <…> должны содержать следующие обязательные реквизиты: а) наименование документа; б) дату составления документа; в) наименование организации, от имени которой составлен документ; г) содержание хозяйственной операции; д) измерители хозяйственной операции в натуральном и денежном выражении; е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; ж) личные подписи указанных лиц» (п.

2 ст. 9 Закона о бухучете).

2 ст. 9 Закона о бухучете).Именно акт выполненных работ и услуг, содержащий эти реквизиты и сыграет роль столь важного учетного документа. Впрочем, компания может дать документу и другое название. Кстати в Минфине и не настаивают, чтобы он именовался именно актом (письмо Минфина России 30.04.04 № 04-02-05/1/33).

Но кроме чисто бухгалтерских резонов, в пользу составления актов есть еще один, и не менее существенный: налоговый.

«Необязательные» акты и налог на прибыль

По дате дата подписания акта приемки передачи имущества (работ услуг) в налоговом учете определяют дату признания доходов от безвозмездно полученного имущества (подп. 1 п. 4 ст. 271 НК РФ), и материальных расходов на работы и услуги производственного характера (п.2 ст. 272 НК РФ).

СПРАВКА. К работам (услугам) производственного характера относятся выполнение отдельных операций по производству (изготовлению) продукции, выполнению работ, оказанию услуг, обработке сырья (материалов), контроль за соблюдением установленных технологических процессов, техническое обслуживание основных средств и другие подобные работы.

К работам (услугам) производственного характера также относятся транспортные услуги сторонних организаций (включая индивидуальных предпринимателей) и (или) структурных подразделений самого налогоплательщика по перевозкам грузов внутри организации, в частности перемещение сырья (материалов), инструментов, деталей, заготовок, других видов грузов с базисного (центрального) склада в цеха (отделения) и доставка готовой продукции в соответствии с условиями договоров (контрактов).

К работам (услугам) производственного характера также относятся транспортные услуги сторонних организаций (включая индивидуальных предпринимателей) и (или) структурных подразделений самого налогоплательщика по перевозкам грузов внутри организации, в частности перемещение сырья (материалов), инструментов, деталей, заготовок, других видов грузов с базисного (центрального) склада в цеха (отделения) и доставка готовой продукции в соответствии с условиями договоров (контрактов).Если не составить акт, возникнет неопределенность в том, на какую дату признавать доходы и расходы. А значит у налоговиков появится повод выдвинуть собственную (разумеется, не в пользу компании) версию и на ее основании доначислить пени и, возможно, штрафы за несвоевременное отражение в учете хозяйственных операций.

«Если не составить акт, у бухгалтерии возникнет неопределенность в том, на какую дату признавать доходы и расходы»

На наш взгляд, стоит соотнести трудозатраты на составление акта и на судебную тяжбу. Особенно если учесть, что такой вариант весьма вероятно будет сопряжен с необходимостью возврата из бюджета недоимки пени и санкций, которые налоговики не преминут списать в бесспорном порядке, пользуясь новой редакцией части первой Налогового кодекса, которая действует с 1 января 2007 года (в ред. Федерального закона от 22.07.06 № 137-ФЗ).

Особенно если учесть, что такой вариант весьма вероятно будет сопряжен с необходимостью возврата из бюджета недоимки пени и санкций, которые налоговики не преминут списать в бесспорном порядке, пользуясь новой редакцией части первой Налогового кодекса, которая действует с 1 января 2007 года (в ред. Федерального закона от 22.07.06 № 137-ФЗ).

Ежемесячные акты при аренде не нужны

Устремления бухгалтерских работников непременно составить акт на работы или услуги не лишены оснований. Но у проблемы есть еще один аспект: надо ли составлять промежуточные акты по длящимся услугам? То есть когда исполнитель непрерывно оказывает услуги в течение нескольких отчетных периодов (месяцев, кварталов)? Классический пример – аренда помещений (чиновники считают, что для целей налогообложения аренда является услугой). Особенно бдительные бухгалтеры считают, что без таких актов у компании могут возникнуть проблемы с подтверждением расходов по найму помещений. Причина осторожности бухгалтеров заключается в том, что иногда чиновники позволяют себе давать весьма сомнительные разъяснения о том, что такие акты необходимы (письмо Минфина России от 07.06.06 № 03-03-04/1/505).

Причина осторожности бухгалтеров заключается в том, что иногда чиновники позволяют себе давать весьма сомнительные разъяснения о том, что такие акты необходимы (письмо Минфина России от 07.06.06 № 03-03-04/1/505).

Тут вы можете успокоить работников бухгалтерии. Аренным расходам компании ничего не угрожает и без ежемесячного оформления услуг. Сейчас чиновники, к счастью, отказались от позиции, которую мы упомянули выше. И считают что для учета расходов по аренде достаточно договора аренды, акта приема-передачи имущества, счетов и платежных поручений (письмо Минфина России от 09.11.06 № 03-03-04/1/742). С этой точкой зрения согласны и в налоговом ведомстве (письмо ФНС России от 05.09.05 № 02-1-07/81). И ожидать серьезных осложнений от того, что чиновники вновь изменят свою точку зрения не приходится. Ведь на самом деле аренда не является услугой ни в гражданском ни в налоговом праве. В ГК РФ договоры аренды и возмездного оказания услуг регулируются разными и не связанными друг с другом главами. А в налоговом кодексе термин аренда не подпадает под определение услуги для целей налогообложения п. 5 ст. 38 НК РФ): деятельность, результаты которой не имеют материального выражения, реализуются и потребляются

А в налоговом кодексе термин аренда не подпадает под определение услуги для целей налогообложения п. 5 ст. 38 НК РФ): деятельность, результаты которой не имеют материального выражения, реализуются и потребляются

в процессе ее осуществления. При аренде потребности арендатора удовлетворяются за счет пользования чужой вещью (материальным объектом), а не за счет деятельности арендодателя.

Акт оказания услуг: зачем он нужен?

А. Смирнов, юрист, для «Федерального агентства финансовой информации»

Обосновать арендные платежи не сложно, поскольку их необходимость очевидна. На первый взгляд, и с документальным подтверждением таких затрат не должно быть особых проблем. Ведь, если оплата производится ежемесячно, то актов оказанных услуг у фирмы соберется предостаточно. Вот только на деле оказывается что, документ почти нечего не подтверждает.

Услуга от акта не зависит

Для чего стороны составляют акт? Ответ на вопрос очевиден: с целью зафиксировать тот факт, что обязательства по договору выполнены. Однако если при заказе работ все более или менее ясно – результат имеет вещественную форму, то при оказании услуг исполнитель не передает заказчику никакого материального результата. Соответственно, и заказчику принимать нечего, а значит, составление акта в том виде, в котором он оформляется при выполнении работ, теряет всякий смысл.

Однако если при заказе работ все более или менее ясно – результат имеет вещественную форму, то при оказании услуг исполнитель не передает заказчику никакого материального результата. Соответственно, и заказчику принимать нечего, а значит, составление акта в том виде, в котором он оформляется при выполнении работ, теряет всякий смысл.

Согласитесь, сложно сказать, что, например, лицо, принявшее участие в семинаре по налогообложению, не воспользовалось оказанной услугой. Ведь услуга-то как раз и заключается в участии в семинаре, а значит, после его окончания в любом случае она будет считаться оказанной. Следовательно, совершенно неважно, составлен или нет акт об оказании услуг.

Что подтверждает акт

Выходит, что для документального подтверждения расходов на услуги акт не нужен, поскольку акт не свидетельствует как таковой о факте оказания услуги. А значит, в большинстве случаев подтвердить свои затраты организация может и без акта. Например, действительность расходов на уже упоминавшийся семинар вполне докажут договор, счет, платежные документы, счета-фактуры, приказ о направлении сотрудника на семинар. Тем более что статья 252 Налогового кодекса не предусматривает определенного перечня документов, которые необходимы в качестве подтверждения.

Например, действительность расходов на уже упоминавшийся семинар вполне докажут договор, счет, платежные документы, счета-фактуры, приказ о направлении сотрудника на семинар. Тем более что статья 252 Налогового кодекса не предусматривает определенного перечня документов, которые необходимы в качестве подтверждения.

Хотя, конечно, составление акта требуется для определения даты оказания услуги, которую надо знать с тем, чтобы верно учесть расходы. Кроме того, с момента подписания акта начинается отсчет срока исковой давности.

Аренде акт не нужен

Нет необходимости составлять акт и для подтверждения расходов в виде арендных платежей. Ведь аренда не является услугой ни с точки зрения гражданского законодательства, ни с точки зрения Налогового кодекса. Так, в Гражданском кодексе положения о договорах возмездного оказания услуг и аренды расположены в разных главах. А значит, эти категории отношений являются самостоятельными и для них установлены различные правила.

По Налоговому кодексу арендные отношения не относятся к категории «услуга», поскольку не соответствует ее определению, данному в статье 38 кодекса. Напомним, что данная норма признает услугой деятельность, результаты которой не имеют материального выражения, реализуются и потребляются уже в процессе осуществления этой деятельности. Аренда же не является деятельностью, поскольку это возможность на законных основаниях владеть и использовать чужую вещь. Кроме того, она не имеет таких результатов, которые бы реализовывались или потреблялись в процессе самой аренды.

Это означает, что арендная плата является платой не за услугу, а за пользование имуществом. Следовательно, подтверждать факт перечисления денег будет не акт оказанных услуг, а договор аренды, акт приема-передачи помещения, счет на оплату, выставленный арендодателем, и платежные документы, подтверждающие оплату этого счета. А для зачета НДС арендатору потребуется еще и счет-фактура.

Заметим, что такой же позиции придерживаются и специалисты ФНС. В письме от 5 сентября 2005 г. № 02-1-07/81 отмечается, что арендная услуга начинает потребляться с момента заключения договора. В то же время Минфин не так давно выразил мнение, что акты оказанных услуг все же надо выставлять ежемесячно (письмо от 7 июня 2006 г. № 03-03-04/1/505). Только вот требование об обязательном составлении актов приема-передачи услуг ни главой 25 Налогового кодекса, ни законодательством о бухгалтерском учете не предусмотрено.

Акт выполненных работ (оказанных услуг): составлять или нет?

Выполнение работ (оказание услуг) для юрлиц и индивидуальных предпринимателей

В нормах ГК содержатся общие условия о необходимости приемки результата выполненных работ (оказанных услуг). При этом обязанность составления такого документа как акт выполненных работ (оказанных услуг) (далее — АВР) прямо не обозначена. Исключением являются работы, выполняемые по договору строительного подряда <*>. Отдельные НПА могут предусматривать выписку АВР и в иных случаях.

Исключением являются работы, выполняемые по договору строительного подряда <*>. Отдельные НПА могут предусматривать выписку АВР и в иных случаях.

Так или иначе, у участников правоотношений все равно присутствует необходимость составления АВР. Наличие данного документа служит в качестве письменного доказательства выполнения работ (оказания услуг) и помогает решить возникающие при этом споры <*>.

Кроме того, все совершаемые хозяйственные операции в бухучете оформляются первичными учетными документами (ПУД). В качестве ПУД, подтверждающего выручку от реализации работ (оказания услуг), может использоваться АВР. При этом такой АВР должен отвечать определенным требованиям и содержать обязательные реквизиты <*>.

На заметку

Если типовые формы ПУД не установлены, организация вправе разработать их самостоятельно. Перечень и формы таких ПУД необходимо закрепить в учетной политике <*>.

Составление ПУД допускается на бумажном носителе или в форме электронного документа. Для подтверждения обоснованности совершения хозяйственной операции на АВР необходимо наличие подписей двух сторон. Исключением является выполнение работ (оказание услуг) в рамках публичных договоров, если в них будет закреплена возможность единоличного составления АВР <*>.

Для подтверждения обоснованности совершения хозяйственной операции на АВР необходимо наличие подписей двух сторон. Исключением является выполнение работ (оказание услуг) в рамках публичных договоров, если в них будет закреплена возможность единоличного составления АВР <*>.

Выполнение работ (оказание услуг) для физлиц

При выполнении работ (оказании услуг) физлицам по общегражданским договорам в целом стоит придерживаться порядка составления АВР, как и при работе с юрлицами и ИП. То есть, в рамках правоотношений исполнителя и заказчика АВР пригодится как документ, подтверждающий приемку и выполнение работ (оказание услуг). А в бухучете он может являться ПУД, на основании которого отражается выручка по работам (услугам).

В зависимости от осуществляемой деятельности подрядчику (исполнителю) также следует учитывать порядок и особенности документального оформления работы с физлицами.

Правила оформления актов выполненных работ или оказанных услуг

Как уже отмечалось нами ранее, при возникновении экономического спора между исполнителями/подрядчиками и заказчиками касательно оплаты оказанных услуг или выполненных работ по договору, ключевым доказательством в суде является закрывающий документ, подтверждающий факт оказания услуг или выполнения работ.

Кроме того, составление письменного документа позволяет однозначно зафиксировать дату приемки работы/услуги, что имеет существенное значение для определения момента перехода к заказчику риска случайной гибели работ/услуг и возникновения обязанности у заказчика их оплаты.

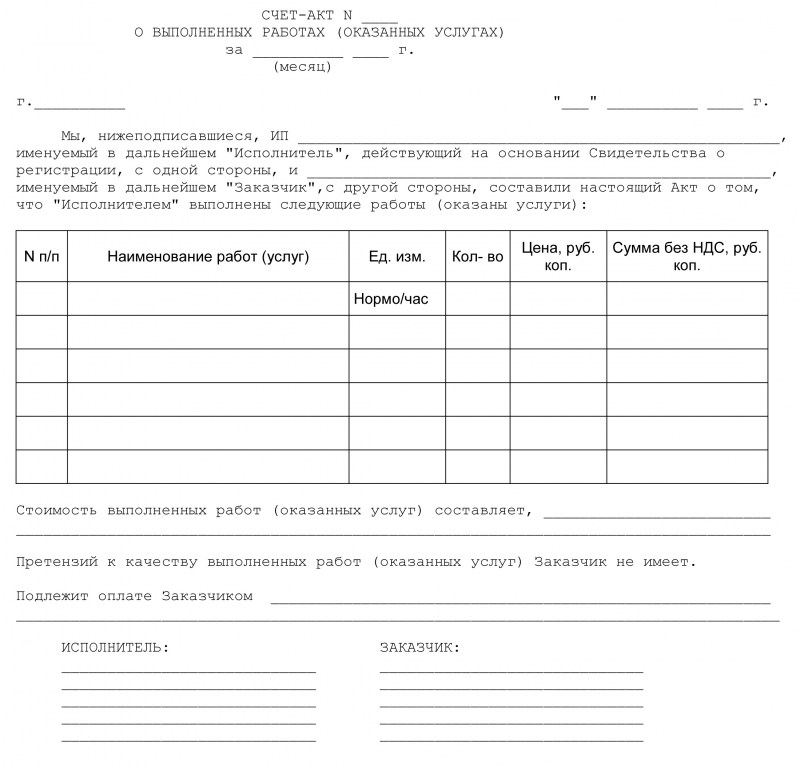

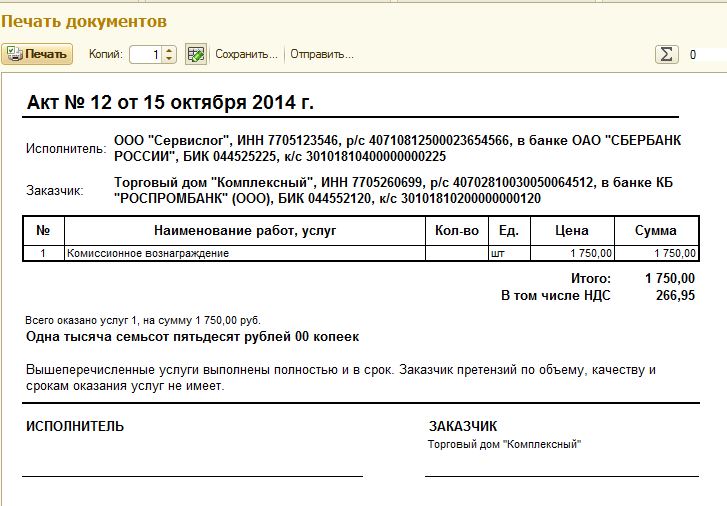

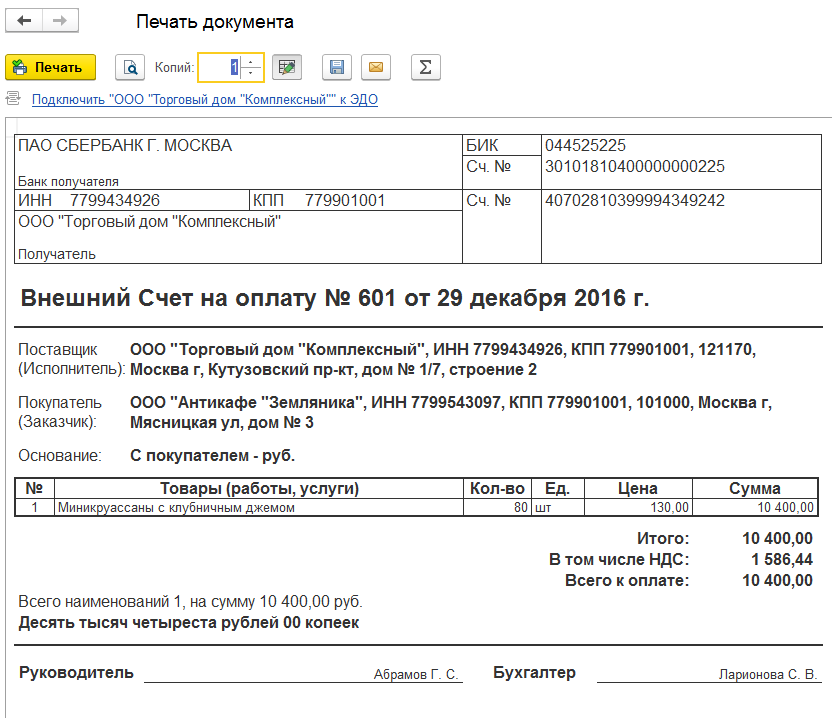

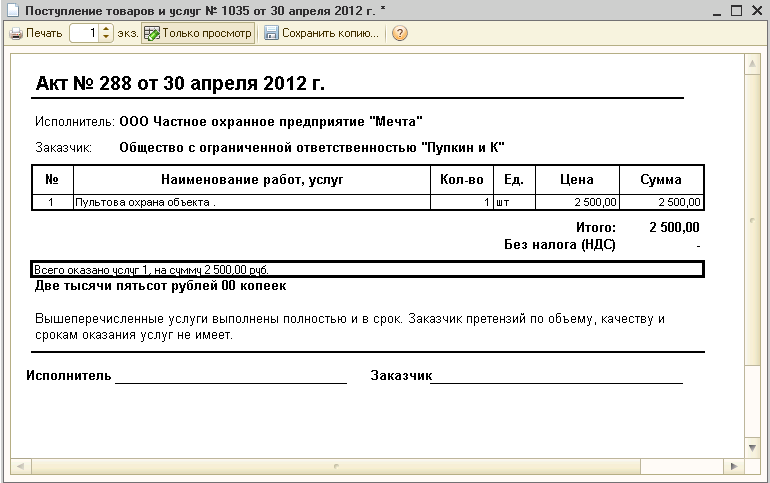

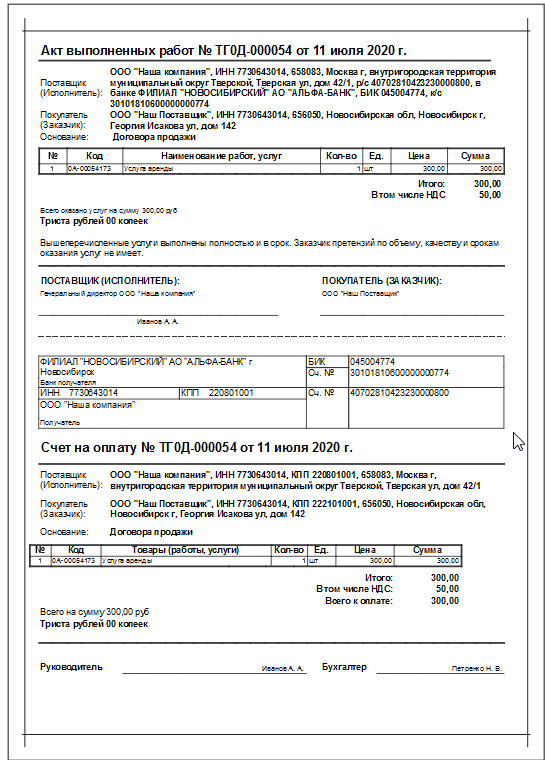

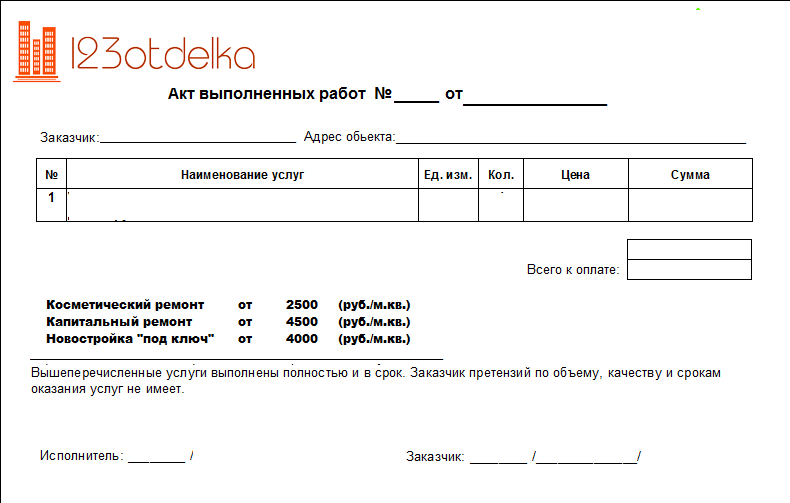

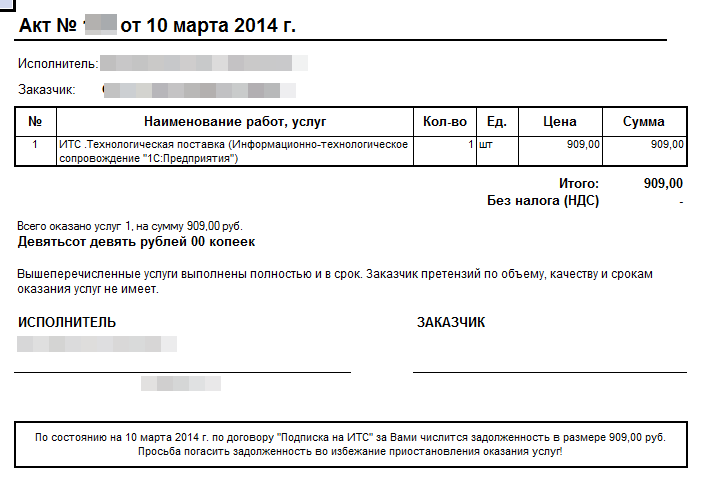

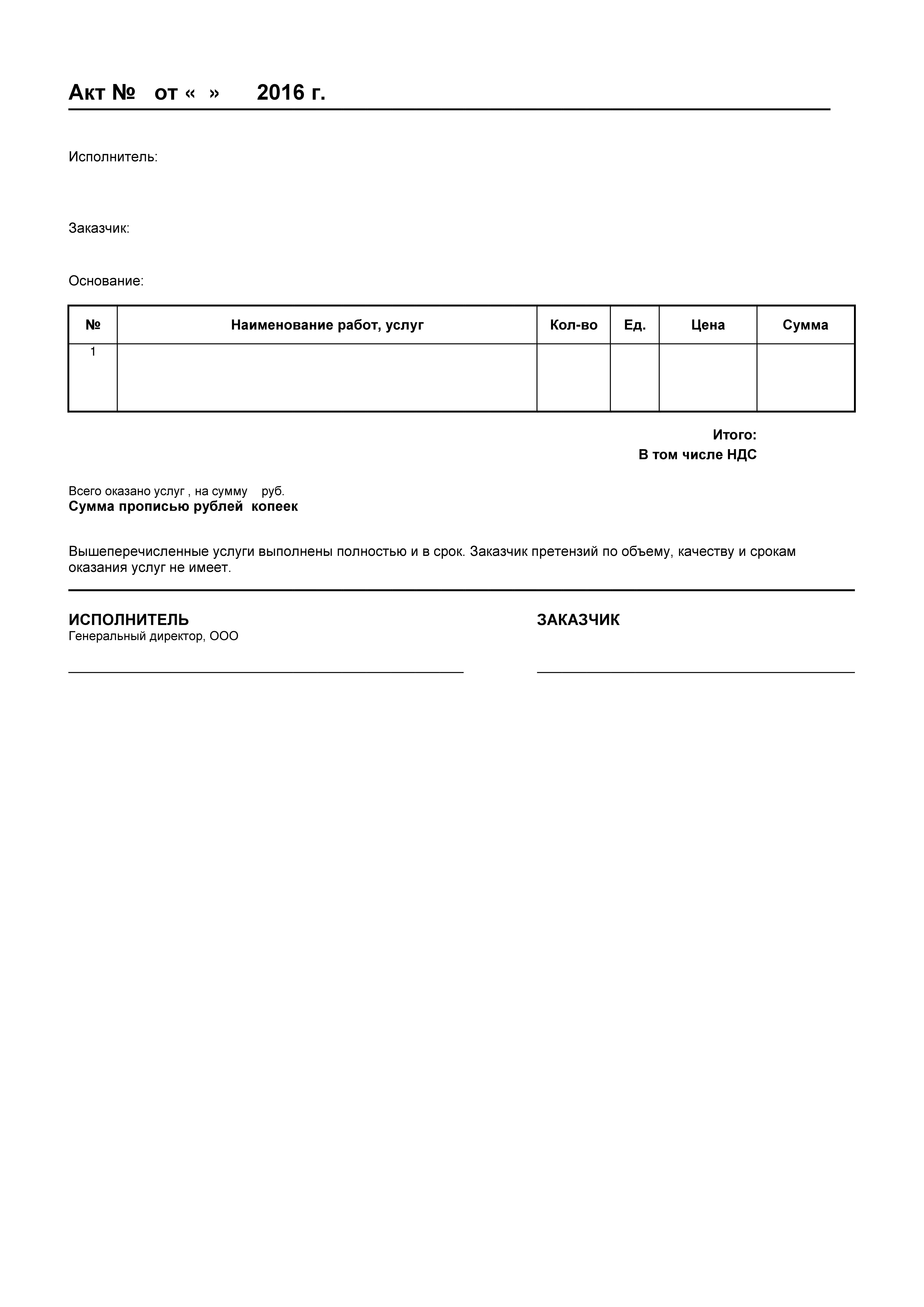

Для начала определимся с терминами «АКТ оказанных услуг» и «АКТ выполненных работ», которые используются сторонами в зависимости от вида гражданско-правового договора и формой их составления.

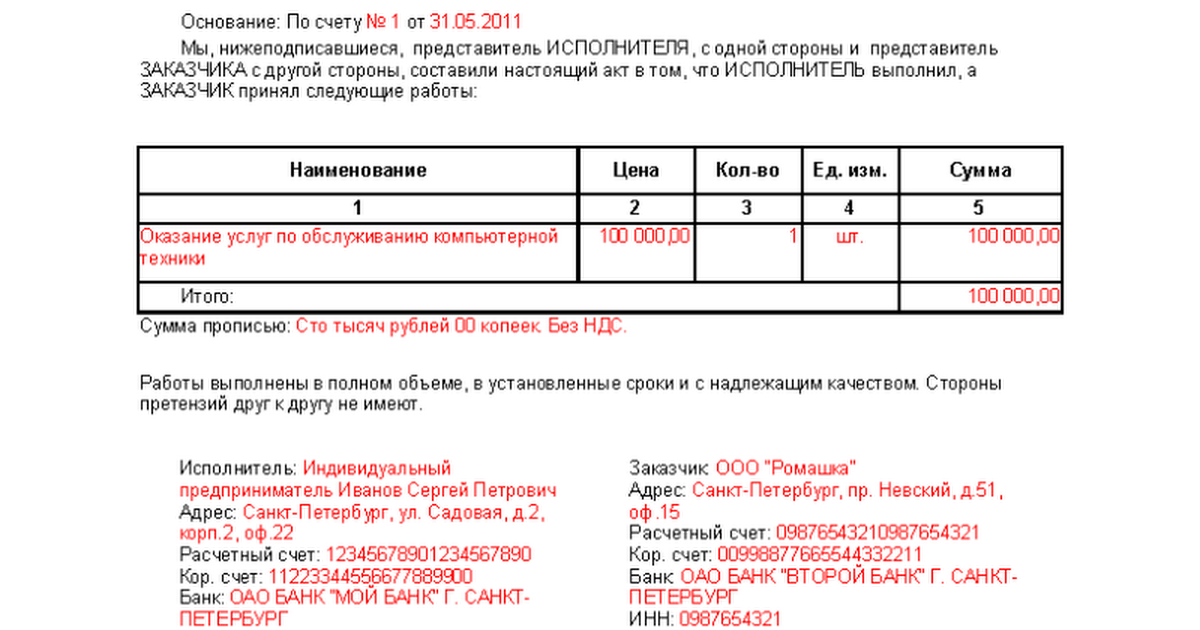

«АКТ выполненных работ» — это подписанный заказчиком и подрядчиком документ, в котором фиксируются факт и результаты приемки работы по договору подряда.

Обязательное составление акта при приемке работы предусмотрено только для договора строительного подряда (п. 4 ст. 753 ГК РФ), а Постановлением Госкомстата от 11.11.1999 N 100 утверждены унифицированные формы первичной учетной документации, в том числе форма КС-2 для приемки строительно-монтажных работ.

В свою очередь, федеральный закон от 06.

Таким образом, стороны могут предусмотреть в договоре подряда свободную форму акта выполненных работ, а при необходимости использовать форму КС-2.

«АКТ оказанных услуг» — это подписанный заказчиком и исполнителем документ, в котором фиксируются факт и результаты приемки оказанной услуги по договору возмездного оказания услуг.

Законом не установлена форма акта оказанных услуг в отличие от акта выполненных работ. Исполнитель может вместе с контрагентом разработать ее самостоятельно. Это вывод следует из п. 4 ст. 421 ГК РФ.

Если стороны согласовали форму акта в приложении к заключенному договору, то следует придерживаться именно этой формы во избежание споров о том, по какой форме должен составляться акт.

Во всех остальных случаях, любая из сторон вправе составить акт по удобной для нее форме. Как правило, акт составляет исполнитель и предлагает заказчику для подписания.

Кроме того, подрядчик/исполнитель может использовать универсальный передаточный документ.

Подписывают акт руководители или представители сторон на основании доверенности, приказа или иного документа, подтверждающего их полномочия.

А теперь подробнее остановимся на реквизитах и сведениях, которые следует указать в акте:

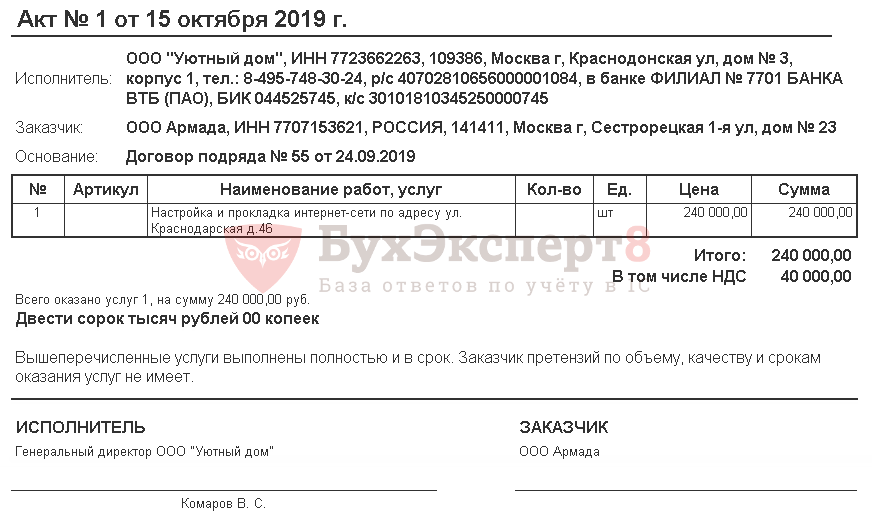

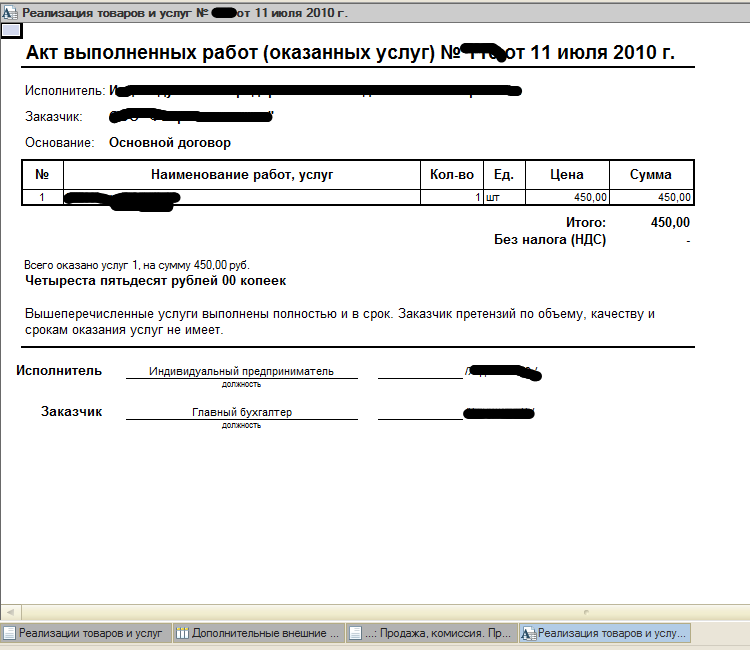

— Наименование документа (каких-либо обязательных требований к названию акта не установлено поэтому можно назвать его на свое усмотрение: акт выполненных работ/оказанных услуг, акт приемки- передачи выполненных работ; оказанных услуг, акт о выполненных работах/оказанных услугах).

— Дата составления Акта.

— Наименование или Ф.И.О. подрядчика/исполнителя и заказчика.

— Реквизиты договора подряда/возмездного оказания услуг (номер, дата и наименование договора)

— Вид и объем работ/услуг (следует прописать их как можно подробно).

— Срок, в который подрядчик/исполнитель выполнил работы/оказал услуги.

— Цена работ/услуг, в том числе сумму НДС при необходимости.

— Срок оплаты заказчиком выполненных работ/оказанных услуг (если данные сведения не отражены в самом договоре).

— Должности и личные подписи руководителей подрядчика/исполнителя и заказчика или уполномоченными лиц. Если акт подписывает лицо, действующее на основании доверенности или приказа укажите в акте их реквизиты.

— Печати сторон при их наличии.

При возникновении вопросов по этой теме, Вы всегда можете связаться с нами по телефону +7(921)953-58-57 или воспользоваться формой обратной связи, сформулировав интересующий Вас вопрос, и мы обязательно на него ответим, а при необходимости окажем юридические услуги по оформлению документов на должном уровне.

С уважением, команда «ЛенЮрБюро»

Законо платежных услугах — Скачать PDF бесплатно

1 Закон о платежных услугах № сентябрь 2011 г. Вступил в силу 1 декабря. Соглашение о ЕЭЗ: Приложение IX, Директива 2007/64 / EC. Изменена Законом № 17/2013 (вступила в силу 1 апреля 2013 г .; Соглашение ЕЭЗ: Приложение IX, Директива 2009/110 / EC).Любое упоминание в этом Законе министра или министерства без указания или ссылки на функцию относится к министру финансов и экономики или Министерству финансов и экономики, которые исполняют этот закон. Информация о функциях министерств, предусмотренных постановлением президента, доступна здесь. ГЛАВА I Общие положения Ст. 1 Сфера действия Настоящий Закон применяется к платежным услугам, предоставляемым в Исландии. Положения глав III-V, за исключением ст. 67, применяется, однако, только в том случае, если поставщик платежных услуг плательщика и поставщик платежных услуг получателя или единственный поставщик платежных услуг в транзакции находится в государстве-члене.Положения глав III-V применяются к платежным услугам, предоставляемым в евро (EUR) или валюте государства-члена за пределами зоны евро.

Вступил в силу 1 декабря. Соглашение о ЕЭЗ: Приложение IX, Директива 2007/64 / EC. Изменена Законом № 17/2013 (вступила в силу 1 апреля 2013 г .; Соглашение ЕЭЗ: Приложение IX, Директива 2009/110 / EC).Любое упоминание в этом Законе министра или министерства без указания или ссылки на функцию относится к министру финансов и экономики или Министерству финансов и экономики, которые исполняют этот закон. Информация о функциях министерств, предусмотренных постановлением президента, доступна здесь. ГЛАВА I Общие положения Ст. 1 Сфера действия Настоящий Закон применяется к платежным услугам, предоставляемым в Исландии. Положения глав III-V, за исключением ст. 67, применяется, однако, только в том случае, если поставщик платежных услуг плательщика и поставщик платежных услуг получателя или единственный поставщик платежных услуг в транзакции находится в государстве-члене.Положения глав III-V применяются к платежным услугам, предоставляемым в евро (EUR) или валюте государства-члена за пределами зоны евро. Однако положения статей 64-67 применяются только к следующим платежам: a. платежи в евро; б. платежи в исландских кронах; c. платежи, включающие только одну конвертацию валюты между евро и исландскими кронами, при условии, что конвертация валюты происходит в Исландии и, в случае трансграничных платежей, они производятся в евро; d. другие платежи в государствах-членах, если не согласовано иное; это, однако, не относится к ст.67, что является безапелляционным. Изобразительное искусство. 2 Настоящий Закон не применяется к: 1. Платежным операциям, совершаемым исключительно наличными непосредственно от плательщика к получателю, без какого-либо посреднического вмешательства. 2. Платежные операции от плательщика к получателю через агента, уполномоченного вести переговоры или заключать продажу или покупку товаров или услуг от имени плательщика или получателя. 3. Профессиональная физическая транспортировка банкнот и монет, включая их сбор, обработку и доставку. 4. Платежные операции, состоящие из непрофессионального сбора и доставки наличных в рамках некоммерческой или благотворительной деятельности.

Однако положения статей 64-67 применяются только к следующим платежам: a. платежи в евро; б. платежи в исландских кронах; c. платежи, включающие только одну конвертацию валюты между евро и исландскими кронами, при условии, что конвертация валюты происходит в Исландии и, в случае трансграничных платежей, они производятся в евро; d. другие платежи в государствах-членах, если не согласовано иное; это, однако, не относится к ст.67, что является безапелляционным. Изобразительное искусство. 2 Настоящий Закон не применяется к: 1. Платежным операциям, совершаемым исключительно наличными непосредственно от плательщика к получателю, без какого-либо посреднического вмешательства. 2. Платежные операции от плательщика к получателю через агента, уполномоченного вести переговоры или заключать продажу или покупку товаров или услуг от имени плательщика или получателя. 3. Профессиональная физическая транспортировка банкнот и монет, включая их сбор, обработку и доставку. 4. Платежные операции, состоящие из непрофессионального сбора и доставки наличных в рамках некоммерческой или благотворительной деятельности. 5. Услуги, при которых получатель платежа предоставляет плательщику наличные деньги в рамках платежной операции после явного запроса пользователя платежных услуг при выполнении платежной операции для покупки товаров или услуг. 6. Обмен валюты, то есть операции с наличными деньгами, когда средства не хранятся на платежном счете.

5. Услуги, при которых получатель платежа предоставляет плательщику наличные деньги в рамках платежной операции после явного запроса пользователя платежных услуг при выполнении платежной операции для покупки товаров или услуг. 6. Обмен валюты, то есть операции с наличными деньгами, когда средства не хранятся на платежном счете.

2 7. Платежные операции на основе бумажных чеков, дорожных чеков, переводных векселей, ваучеров или почтовых денежных переводов.8. Платежные операции, осуществляемые в рамках платежной системы или системы расчетов по ценным бумагам между расчетными агентами, центральными контрагентами, клиринговыми палатами и / или центральными банками и другими участниками системы, а также поставщиками платежных услуг, однако, без ущерба для операций Art Payment, связанных с ценными бумагами. обслуживание активов, включая дивиденды и другие распределения, такие как выкуп или продажа, осуществляемые лицами, указанными в пункте 8, или инвестиционными фирмами, уполномоченными торговать и предоставлять услуги с финансовыми инструментами в соответствии с Законом о сделках с ценными бумагами или ценными бумагами и инвестиционные фонды. 10. Услуги по поддержке платежных услуг, предоставляемых поставщиками технических услуг, без их передачи в любое время в собственность переводимых средств, включая обработку и хранение данных, услуги доверия и защиты конфиденциальности, аутентификацию данных и организаций, информационные технологии (ИТ ) и поставщиков сетей связи, а также предоставление и обслуживание терминалов и устройств, используемых для оказания платежных услуг. 11. Услуги, основанные на инструментах, которые могут использоваться для приобретения товаров или услуг только на территории эмитента или по коммерческому соглашению с эмитентом, либо в пределах ограниченной сети поставщиков услуг, либо для ограниченного набора товаров или услуг.12. Платежные транзакции, выполняемые с помощью любого телекоммуникационного, цифрового или ИТ-устройства, когда приобретенные товары или услуги доставляются на такое устройство и должны использоваться в нем, при условии, что оператор устройства не действует только как посредник между платежами.

10. Услуги по поддержке платежных услуг, предоставляемых поставщиками технических услуг, без их передачи в любое время в собственность переводимых средств, включая обработку и хранение данных, услуги доверия и защиты конфиденциальности, аутентификацию данных и организаций, информационные технологии (ИТ ) и поставщиков сетей связи, а также предоставление и обслуживание терминалов и устройств, используемых для оказания платежных услуг. 11. Услуги, основанные на инструментах, которые могут использоваться для приобретения товаров или услуг только на территории эмитента или по коммерческому соглашению с эмитентом, либо в пределах ограниченной сети поставщиков услуг, либо для ограниченного набора товаров или услуг.12. Платежные транзакции, выполняемые с помощью любого телекоммуникационного, цифрового или ИТ-устройства, когда приобретенные товары или услуги доставляются на такое устройство и должны использоваться в нем, при условии, что оператор устройства не действует только как посредник между платежами. пользователь услуги и поставщик товаров и услуг. 13. Платежные операции, осуществляемые между поставщиками платежных услуг, их агентами или филиалами за их собственный счет. 14. Платежные операции между материнской компанией и ее дочерней компанией или между дочерними компаниями одной и той же материнской компании, осуществляемые при посредничестве поставщика платежных услуг или поставщиков, принадлежащих к той же группе.15. Услуги, связанные со снятием наличных в банкоматах, представляющих одного или нескольких эмитентов карт, если поставщик услуг не является стороной рамочного договора с клиентом, снимающим деньги с платежного счета. Однако это не применяется, если поставщик услуг оказывает другие услуги, которые считаются платежными в понимании ст. 4. Искусство. 3 Отступления запрещены. Никакие договорные отступления от положений настоящего Закона не могут быть неблагоприятными для пользователей платежных услуг, если это специально не разрешено Законом.Изобразительное искусство. 4 Платежные услуги Для целей настоящего Закона платежные услуги означают: 1.

пользователь услуги и поставщик товаров и услуг. 13. Платежные операции, осуществляемые между поставщиками платежных услуг, их агентами или филиалами за их собственный счет. 14. Платежные операции между материнской компанией и ее дочерней компанией или между дочерними компаниями одной и той же материнской компании, осуществляемые при посредничестве поставщика платежных услуг или поставщиков, принадлежащих к той же группе.15. Услуги, связанные со снятием наличных в банкоматах, представляющих одного или нескольких эмитентов карт, если поставщик услуг не является стороной рамочного договора с клиентом, снимающим деньги с платежного счета. Однако это не применяется, если поставщик услуг оказывает другие услуги, которые считаются платежными в понимании ст. 4. Искусство. 3 Отступления запрещены. Никакие договорные отступления от положений настоящего Закона не могут быть неблагоприятными для пользователей платежных услуг, если это специально не разрешено Законом.Изобразительное искусство. 4 Платежные услуги Для целей настоящего Закона платежные услуги означают: 1. Услуги, позволяющие вносить наличные деньги на платежный счет, а также все операции, необходимые для работы с платежным счетом. 2. Услуги, позволяющие снимать наличные с платежного счета, а также выполнять все операции, необходимые для работы с платежным счетом. 3. Выполнение платежных операций, включая перевод средств на платежный счет и с него у поставщика платежных услуг пользователя или у другого поставщика платежных услуг: a.выполнение прямого дебетования, включая разовое прямое дебетование, b. выполнение платежных операций с использованием платежной карты или аналогичного устройства,

Услуги, позволяющие вносить наличные деньги на платежный счет, а также все операции, необходимые для работы с платежным счетом. 2. Услуги, позволяющие снимать наличные с платежного счета, а также выполнять все операции, необходимые для работы с платежным счетом. 3. Выполнение платежных операций, включая перевод средств на платежный счет и с него у поставщика платежных услуг пользователя или у другого поставщика платежных услуг: a.выполнение прямого дебетования, включая разовое прямое дебетование, b. выполнение платежных операций с использованием платежной карты или аналогичного устройства,

3 с. выполнение кредитовых переводов, в том числе постоянных поручений. 4. Выполнение платежных операций, при которых средства покрываются кредитной линией для пользователя платежных услуг: a. выполнение прямого дебетования, включая разовое прямое дебетование, b.выполнение платежных операций с использованием платежной карты или аналогичного устройства, c. выполнение кредитовых переводов, в том числе постоянных поручений. 5. Выпуск и / или получение платежных инструментов. 6. Денежный перевод. 7. Выполнение платежных транзакций, когда согласие плательщика на выполнение платежной транзакции дается с помощью любого телекоммуникационного, цифрового или ИТ-устройства, и платеж осуществляется оператору телекоммуникационной, ИТ-системы или сети, который действует только в качестве посредника. между пользователем платежных услуг и поставщиком товаров и услуг.Изобразительное искусство. 5 Поставщики платежных услуг Только поставщики платежных услуг имеют право предоставлять платежные услуги в Исландии и при условии, что они имеют необходимое разрешение от властей Исландии или другого государства-члена. 1) ст. 6 Арт. 7 Доступ к платежным системам Поставщики платежных услуг должны иметь право участвовать в платежных системах, как предусмотрено во втором и третьем параграфах, ср. впрочем, четвертый абзац. Правила доступа к платежным системам должны быть объективными, недискриминационными и соразмерными.

выполнение кредитовых переводов, в том числе постоянных поручений. 5. Выпуск и / или получение платежных инструментов. 6. Денежный перевод. 7. Выполнение платежных транзакций, когда согласие плательщика на выполнение платежной транзакции дается с помощью любого телекоммуникационного, цифрового или ИТ-устройства, и платеж осуществляется оператору телекоммуникационной, ИТ-системы или сети, который действует только в качестве посредника. между пользователем платежных услуг и поставщиком товаров и услуг.Изобразительное искусство. 5 Поставщики платежных услуг Только поставщики платежных услуг имеют право предоставлять платежные услуги в Исландии и при условии, что они имеют необходимое разрешение от властей Исландии или другого государства-члена. 1) ст. 6 Арт. 7 Доступ к платежным системам Поставщики платежных услуг должны иметь право участвовать в платежных системах, как предусмотрено во втором и третьем параграфах, ср. впрочем, четвертый абзац. Правила доступа к платежным системам должны быть объективными, недискриминационными и соразмерными. Многие из них не препятствуют доступу в большей степени, чем это необходимо для защиты от конкретных рисков, таких как расчетный риск, операционный риск или бизнес-риск, а также для защиты финансовой и операционной стабильности платежной системы. Платежные системы могут не включать требований к поставщикам платежных услуг, пользователям платежных услуг или другим платежным системам, которые: a. ограничить свое активное участие в других платежных системах, b. проводить различие между поставщиками платежных услуг в отношении прав, обязательств или разрешений участников, или c.применять ограничения в зависимости от институционального статуса. Положения абзацев с первого по третий не применяются к: a. платежные системы, которые были одобрены и уведомлены Управлением по надзору ЕАСТ в соответствии с Законом № 90/1999 о безопасности платежных инструкций в платежных системах, b. платежные системы, в которых участие ограничено поставщиками платежных услуг, которые принадлежат к определенной группе, или c.

Многие из них не препятствуют доступу в большей степени, чем это необходимо для защиты от конкретных рисков, таких как расчетный риск, операционный риск или бизнес-риск, а также для защиты финансовой и операционной стабильности платежной системы. Платежные системы могут не включать требований к поставщикам платежных услуг, пользователям платежных услуг или другим платежным системам, которые: a. ограничить свое активное участие в других платежных системах, b. проводить различие между поставщиками платежных услуг в отношении прав, обязательств или разрешений участников, или c.применять ограничения в зависимости от институционального статуса. Положения абзацев с первого по третий не применяются к: a. платежные системы, которые были одобрены и уведомлены Управлением по надзору ЕАСТ в соответствии с Законом № 90/1999 о безопасности платежных инструкций в платежных системах, b. платежные системы, в которых участие ограничено поставщиками платежных услуг, которые принадлежат к определенной группе, или c. платежные системы, в которых поставщик платежных услуг, будь то отдельная организация или группа, ср.Подпараграф b: 1. действует или может выступать в качестве поставщика платежных услуг как для плательщика, так и для получателя платежа и несет исключительную ответственность за управление системой, и 2. лицензирует других поставщиков платежных услуг на участие в системе и плату за участие не подлежит обсуждению, но участники могут определять свои собственные цены для плательщиков и получателей.

платежные системы, в которых поставщик платежных услуг, будь то отдельная организация или группа, ср.Подпараграф b: 1. действует или может выступать в качестве поставщика платежных услуг как для плательщика, так и для получателя платежа и несет исключительную ответственность за управление системой, и 2. лицензирует других поставщиков платежных услуг на участие в системе и плату за участие не подлежит обсуждению, но участники могут определять свои собственные цены для плательщиков и получателей.

4 Министр должен изложить подробные положения в Регламенте по реализации этого положения, включая надзор.Изобразительное искусство. 8 Определения Для целей настоящего Закона используются следующие значения: 1. Государство-член: Государство, которое является участником Соглашения о Европейском экономическом пространстве или Договора о Европейской ассоциации свободной торговли (ЕАСТ), или Фарерские острова. 2. Прямой дебет: платежная услуга для дебетования платежного счета плательщика, когда получатель платежа инициирует платеж на основании согласия плательщика, предоставленного получателю, поставщику платежных услуг получателя или поставщику платежных услуг плательщика. 3.Средства дистанционной связи: любые средства, которые могут быть использованы для заключения договора об оказании платежных услуг между поставщиком платежных услуг и пользователем платежных услуг без одновременного физического присутствия обоих. 4. Фонды: банкноты и монеты, положительный баланс на платежном счете и электронные деньги, как это определено в [Законе о выпуске и обращении с электронными деньгами]. 1) 5. Дата валютирования: Базовое время, используемое поставщиком платежных услуг для расчета процентов по средствам, списанным с платежного счета или зачисленным на него.6. Плательщик: физическое или юридическое лицо, имеющее платежный счет и разрешающее платежное поручение с этого платежного счета, или, при отсутствии платежного счета, физическое или юридическое лицо, которое дает платежное поручение.

Прямой дебет: платежная услуга для дебетования платежного счета плательщика, когда получатель платежа инициирует платеж на основании согласия плательщика, предоставленного получателю, поставщику платежных услуг получателя или поставщику платежных услуг плательщика. 3.Средства дистанционной связи: любые средства, которые могут быть использованы для заключения договора об оказании платежных услуг между поставщиком платежных услуг и пользователем платежных услуг без одновременного физического присутствия обоих. 4. Фонды: банкноты и монеты, положительный баланс на платежном счете и электронные деньги, как это определено в [Законе о выпуске и обращении с электронными деньгами]. 1) 5. Дата валютирования: Базовое время, используемое поставщиком платежных услуг для расчета процентов по средствам, списанным с платежного счета или зачисленным на него.6. Плательщик: физическое или юридическое лицо, имеющее платежный счет и разрешающее платежное поручение с этого платежного счета, или, при отсутствии платежного счета, физическое или юридическое лицо, которое дает платежное поручение. 7. Платежная транзакция: инициированное плательщиком или получателем платежа действие по размещению, переводу или снятию средств, независимо от каких-либо основных обязательств между плательщиком и получателем; 8. Платежное поручение: любое указание плательщика или получателя его / ее поставщику платежных услуг, требующее выполнения платежной транзакции.9. Платежная система: система денежных переводов с формальными и стандартизованными механизмами и общими правилами обработки, клиринга и / или расчета платежных операций. 10. Платежный инструмент: любое персонализированное устройство и / или набор процедур, согласованный между пользователем платежных услуг и поставщиком платежных услуг и используемый пользователем для инициирования платежного поручения. 11. Платежный счет: счет, открытый на имя одного или нескольких пользователей платежных услуг, который используется для выполнения платежных операций.12. Платежное учреждение: юридическое лицо, которому в соответствии с главой II предоставлено разрешение на оказание платежных услуг в Исландии или другом государстве Европейской экономической зоны.

7. Платежная транзакция: инициированное плательщиком или получателем платежа действие по размещению, переводу или снятию средств, независимо от каких-либо основных обязательств между плательщиком и получателем; 8. Платежное поручение: любое указание плательщика или получателя его / ее поставщику платежных услуг, требующее выполнения платежной транзакции.9. Платежная система: система денежных переводов с формальными и стандартизованными механизмами и общими правилами обработки, клиринга и / или расчета платежных операций. 10. Платежный инструмент: любое персонализированное устройство и / или набор процедур, согласованный между пользователем платежных услуг и поставщиком платежных услуг и используемый пользователем для инициирования платежного поручения. 11. Платежный счет: счет, открытый на имя одного или нескольких пользователей платежных услуг, который используется для выполнения платежных операций.12. Платежное учреждение: юридическое лицо, которому в соответствии с главой II предоставлено разрешение на оказание платежных услуг в Исландии или другом государстве Европейской экономической зоны. 13. Платежные услуги: Любая услуга, упомянутая поставщиком услуг Art Payment: a. Компания, имеющая лицензию на прием депозитов или других возвратных средств от населения и выдачу займов за свой счет. б. Предприятие электронных денег. c. Почтовый оператор, имеющий лицензию в соответствии с национальным законодательством о почтовых услугах.d. Европейский центральный банк (ЕЦБ) и национальные центральные банки в Европейской экономической зоне, когда они не действуют в качестве государственного денежно-кредитного органа.

13. Платежные услуги: Любая услуга, упомянутая поставщиком услуг Art Payment: a. Компания, имеющая лицензию на прием депозитов или других возвратных средств от населения и выдачу займов за свой счет. б. Предприятие электронных денег. c. Почтовый оператор, имеющий лицензию в соответствии с национальным законодательством о почтовых услугах.d. Европейский центральный банк (ЕЦБ) и национальные центральные банки в Европейской экономической зоне, когда они не действуют в качестве государственного денежно-кредитного органа.

5 у. Органы государственной власти, если платежные услуги не связаны с их ролью как таковой. f. Услуги по переводу денег и активов, указанные в Законе о мерах по борьбе с отмыванием денег и финансированием терроризма, которые соответствуют требованиям Главы II.грамм. Платежное учреждение, указанное в главе II. 15. Пользователь платежных услуг: физическое или юридическое лицо, использующее платежные услуги в качестве плательщика или получателя платежа, либо и того, и другого; 16. Потребитель: физическое лицо, которое в контрактах на оказание платежных услуг действует в целях, отличных от его / ее профессии или бизнеса. 17. Денежный перевод: платежная услуга, при которой средства поступают от плательщика без создания платежных счетов на имя плательщика или получателя с единственной целью перевода соответствующей суммы получателю или другому поставщику платежных услуг. действуя от имени получателя, и / или если такие средства получены от имени получателя и доступны для него.18. Рамочный договор: договор о платежных услугах, который регулирует будущее исполнение отдельных и последовательных платежных операций и который может содержать обязательства и условия для открытия платежного счета. 19. Группа: Группа, определенная в Законе о годовой финансовой отчетности. 20. Аутентификация: процедура, которая позволяет поставщику платежных услуг проверять использование определенного платежного инструмента, включая его персонализированные функции безопасности. 21. Уникальный идентификатор: комбинация букв, цифр или символов, назначенная пользователю платежных услуг поставщиком платежных услуг, которая должна использоваться при выполнении платежной транзакции для однозначной идентификации пользователя платежных услуг и / или платежного счета пользователя.

Потребитель: физическое лицо, которое в контрактах на оказание платежных услуг действует в целях, отличных от его / ее профессии или бизнеса. 17. Денежный перевод: платежная услуга, при которой средства поступают от плательщика без создания платежных счетов на имя плательщика или получателя с единственной целью перевода соответствующей суммы получателю или другому поставщику платежных услуг. действуя от имени получателя, и / или если такие средства получены от имени получателя и доступны для него.18. Рамочный договор: договор о платежных услугах, который регулирует будущее исполнение отдельных и последовательных платежных операций и который может содержать обязательства и условия для открытия платежного счета. 19. Группа: Группа, определенная в Законе о годовой финансовой отчетности. 20. Аутентификация: процедура, которая позволяет поставщику платежных услуг проверять использование определенного платежного инструмента, включая его персонализированные функции безопасности. 21. Уникальный идентификатор: комбинация букв, цифр или символов, назначенная пользователю платежных услуг поставщиком платежных услуг, которая должна использоваться при выполнении платежной транзакции для однозначной идентификации пользователя платежных услуг и / или платежного счета пользователя. 22. Платежный инструмент с низкой стоимостью: платежный инструмент, который, согласно рамочному контракту, касается только отдельных платежных операций, сумма которых не превышает эквивалента 30 евро в исландских кронах, на основе официальной справочной ставки (курса покупки), указанной в каждом например, или у которого либо есть лимит расходов, эквивалентный 150 евро в исландских кронах, на основе официального справочного курса (курса покупки), который указан в каждом случае, либо хранятся средства, не превышающие эквивалент 150 евро в исландских кронах, на основе официальный справочный курс (курс покупки), указанный в каждом случае.23. Начальный капитал: a. Оплаченный капитал, который считается собственными средствами в тех законах, которые применяются к правовой форме платежного учреждения, плюс счет эмиссионного дохода, но за вычетом общего количества привилегированных акций, и b. обязательные резервы и нераспределенная прибыль. 24. Филиал: Место деятельности, отличное от головного офиса, которое является частью платежного учреждения, которое не имеет независимого юридического лица и которое непосредственно выполняет некоторые или все платежные транзакции, присущие деятельности платежного учреждения.

22. Платежный инструмент с низкой стоимостью: платежный инструмент, который, согласно рамочному контракту, касается только отдельных платежных операций, сумма которых не превышает эквивалента 30 евро в исландских кронах, на основе официальной справочной ставки (курса покупки), указанной в каждом например, или у которого либо есть лимит расходов, эквивалентный 150 евро в исландских кронах, на основе официального справочного курса (курса покупки), который указан в каждом случае, либо хранятся средства, не превышающие эквивалент 150 евро в исландских кронах, на основе официальный справочный курс (курс покупки), указанный в каждом случае.23. Начальный капитал: a. Оплаченный капитал, который считается собственными средствами в тех законах, которые применяются к правовой форме платежного учреждения, плюс счет эмиссионного дохода, но за вычетом общего количества привилегированных акций, и b. обязательные резервы и нераспределенная прибыль. 24. Филиал: Место деятельности, отличное от головного офиса, которое является частью платежного учреждения, которое не имеет независимого юридического лица и которое непосредственно выполняет некоторые или все платежные транзакции, присущие деятельности платежного учреждения. Все коммерческие предприятия, созданные в одном государстве-члене Европейской экономической зоны, считаются одним филиалом, если головной офис платежного учреждения находится в другом государстве-члене Европейской экономической зоны. 25. Надежный носитель: любой инструмент, который позволяет пользователю платежных услуг хранить информацию, адресованную ему / ей, доступным для использования в будущем в течение периода времени, соответствующего целям информации, и который позволяет копировать сохраненную информацию. .

Все коммерческие предприятия, созданные в одном государстве-члене Европейской экономической зоны, считаются одним филиалом, если головной офис платежного учреждения находится в другом государстве-члене Европейской экономической зоны. 25. Надежный носитель: любой инструмент, который позволяет пользователю платежных услуг хранить информацию, адресованную ему / ей, доступным для использования в будущем в течение периода времени, соответствующего целям информации, и который позволяет копировать сохраненную информацию. .

6 26. Справочный обменный курс: обменный курс, который используется в качестве основы для расчетов в операциях с иностранной валютой и доступен у поставщика платежных услуг или является общедоступным. 27. Справочная процентная ставка: процентная ставка, которая используется в качестве основы для расчета процентов и поступает из общедоступного источника, который может быть проверен обеими сторонами контракта на платежные услуги. 28. Получатель: физическое или юридическое лицо, которое является предполагаемым получателем средств, которые были предметом платежной операции. 29. Рабочий день: день, когда поставщик платежных услуг плательщика или получателя платежа, участвующий в платежной операции, открыт для работы в соответствии с требованиями для выполнения платежной операции. Глава II Платежные учреждения Услуги по переводу денег и активов A. Учреждение и финансовая основа Ст. 9 Юридическая форма и головной офис Платежное учреждение должно действовать как юридическое лицо.Платежное учреждение, получившее лицензию на деятельность в соответствии со ст. Штаб-квартира 15 должна быть в Исландии. Изобразительное искусство. 10 Начальный капитал Начальный капитал платежного учреждения всегда должен отражать платежные услуги, указанные в Ст. 4 предоставляется платежным учреждением. Первоначальный капитал платежного учреждения всегда должен составлять минимум: a. эквивалент 20 000 евро в исландских кронах, исходя из официального обменного курса (курса покупки), который указан в настоящее время, если платежное учреждение предоставляет только платежные услуги, указанные в пункте 6 ст.

28. Получатель: физическое или юридическое лицо, которое является предполагаемым получателем средств, которые были предметом платежной операции. 29. Рабочий день: день, когда поставщик платежных услуг плательщика или получателя платежа, участвующий в платежной операции, открыт для работы в соответствии с требованиями для выполнения платежной операции. Глава II Платежные учреждения Услуги по переводу денег и активов A. Учреждение и финансовая основа Ст. 9 Юридическая форма и головной офис Платежное учреждение должно действовать как юридическое лицо.Платежное учреждение, получившее лицензию на деятельность в соответствии со ст. Штаб-квартира 15 должна быть в Исландии. Изобразительное искусство. 10 Начальный капитал Начальный капитал платежного учреждения всегда должен отражать платежные услуги, указанные в Ст. 4 предоставляется платежным учреждением. Первоначальный капитал платежного учреждения всегда должен составлять минимум: a. эквивалент 20 000 евро в исландских кронах, исходя из официального обменного курса (курса покупки), который указан в настоящее время, если платежное учреждение предоставляет только платежные услуги, указанные в пункте 6 ст. 4; б. эквивалент 50 000 евро в исландских кронах, исходя из официального обменного курса (курса покупки), который указан в настоящее время, если платежное учреждение предоставляет платежные услуги, указанные в пункте 7 ст. 4; c. эквивалент 125 000 евро в исландских кронах по официальному обменному курсу (курсу покупки), указанному в настоящее время, если платежное учреждение предоставляет платежные услуги, указанные в пунктах 1-5 ст. 4. [Первоначальный капитал платежного учреждения складывается из факторов, перечисленных в абзаце пятом ст.84 Закона № 161/2002 о финансовых предприятиях] 1) 1) Закон № 17/2013, ст. 47. Ст. 11 Собственные средства Собственные средства платежного учреждения, как определено в Законе о финансовых предприятиях, ни в коем случае не могут быть ниже суммы, предусмотренной в статьях 10 или 12, в зависимости от того, какая из величин больше. Платежное учреждение, которое принадлежит к группе, включающей другое платежное учреждение, финансовое предприятие или страховую компанию, может включать объекты активов только один раз в качестве собственных средств.

4; б. эквивалент 50 000 евро в исландских кронах, исходя из официального обменного курса (курса покупки), который указан в настоящее время, если платежное учреждение предоставляет платежные услуги, указанные в пункте 7 ст. 4; c. эквивалент 125 000 евро в исландских кронах по официальному обменному курсу (курсу покупки), указанному в настоящее время, если платежное учреждение предоставляет платежные услуги, указанные в пунктах 1-5 ст. 4. [Первоначальный капитал платежного учреждения складывается из факторов, перечисленных в абзаце пятом ст.84 Закона № 161/2002 о финансовых предприятиях] 1) 1) Закон № 17/2013, ст. 47. Ст. 11 Собственные средства Собственные средства платежного учреждения, как определено в Законе о финансовых предприятиях, ни в коем случае не могут быть ниже суммы, предусмотренной в статьях 10 или 12, в зависимости от того, какая из величин больше. Платежное учреждение, которое принадлежит к группе, включающей другое платежное учреждение, финансовое предприятие или страховую компанию, может включать объекты активов только один раз в качестве собственных средств. То же самое применяется, если платежное учреждение занимается другой деятельностью, кроме оказания платежных услуг, как указано в Ст.4.

То же самое применяется, если платежное учреждение занимается другой деятельностью, кроме оказания платежных услуг, как указано в Ст.4.

7 Арт. 12 Расчет собственных средств платежного учреждения. Собственные средства платежного учреждения рассчитываются в соответствии с одним из трех методов, описанных в абзацах со второго по пятый, как это определено Финансовой инспекцией. Метод A: Собственные средства платежного учреждения должны составлять не менее 10% от фиксированных накладных расходов в течение последних 12 месяцев.Орган финансового надзора может скорректировать это решение в случае серьезных изменений в деятельности платежного учреждения. Если платежное учреждение не завершило полный год работы на момент расчета собственных средств, его собственные средства должны составлять не менее 10% от соответствующих фиксированных накладных расходов, предусмотренных в его текущем бюджете, если только Финансовый надзор не требует, чтобы это бюджет будет изменен. Метод B: Собственные средства платежного учреждения должны составлять, по крайней мере, сумму следующих элементов, умноженную на коэффициент масштабирования k, как определено в пятом параграфе, где объем платежа (PV) составляет одну двенадцатую от общей суммы платежа. транзакции за последние 12 месяцев: a.4,0% от PV до эквивалента 5 миллионов евро в исландских кронах, исходя из официального справочного обменного курса (курса покупки), указанного в каждом случае; б. 2,5% от PV, эквивалентного 5 миллионам евро и до эквивалента 10 миллионов евро в исландских кронах, исходя из официального справочного обменного курса (курса покупки), указанного в каждом случае; c. 1% от PV, эквивалентного 10 миллионам евро и до эквивалента 100 миллионов евро в исландских кронах, исходя из официального справочного обменного курса (курса покупки), указанного в каждом случае; d.0,5% от PV, эквивалентного 100 миллионам евро и до эквивалента 250 миллионов евро в исландских кронах, исходя из официального справочного обменного курса (курса покупки), указанного в каждом случае; е.

Метод B: Собственные средства платежного учреждения должны составлять, по крайней мере, сумму следующих элементов, умноженную на коэффициент масштабирования k, как определено в пятом параграфе, где объем платежа (PV) составляет одну двенадцатую от общей суммы платежа. транзакции за последние 12 месяцев: a.4,0% от PV до эквивалента 5 миллионов евро в исландских кронах, исходя из официального справочного обменного курса (курса покупки), указанного в каждом случае; б. 2,5% от PV, эквивалентного 5 миллионам евро и до эквивалента 10 миллионов евро в исландских кронах, исходя из официального справочного обменного курса (курса покупки), указанного в каждом случае; c. 1% от PV, эквивалентного 10 миллионам евро и до эквивалента 100 миллионов евро в исландских кронах, исходя из официального справочного обменного курса (курса покупки), указанного в каждом случае; d.0,5% от PV, эквивалентного 100 миллионам евро и до эквивалента 250 миллионов евро в исландских кронах, исходя из официального справочного обменного курса (курса покупки), указанного в каждом случае; е. 0,25% от PV сверх эквивалента 250 миллионов евро в исландских кронах, исходя из официального справочного обменного курса (курса покупки), указанного в каждом случае. Метод C: Размер собственных средств платежного учреждения должен быть не менее соответствующего показателя, определенного в подпункте a, умноженного на коэффициент умножения, определенный в подпункте b, и на коэффициент масштабирования k, определенный в пятом абзаце: a.Соответствующий показатель представляет собой сумму следующих элементов: 1. процентный доход, 2. процентные расходы, 3. полученные комиссионные и 4. прочие операционные доходы. б. Каждый элемент включается в сумму с положительным или отрицательным знаком. Доходы по чрезвычайным статьям не могут быть включены в расчет соответствующих показателей. Затраты в связи с аутсорсингом услуг, оказываемых третьими сторонами, могут уменьшить соответствующий показатель, если предприятие, несущее расходы, является субъектом надзора, как указано в настоящем Законе.Соответствующий показатель рассчитывается исходя из прошлого финансового года.

0,25% от PV сверх эквивалента 250 миллионов евро в исландских кронах, исходя из официального справочного обменного курса (курса покупки), указанного в каждом случае. Метод C: Размер собственных средств платежного учреждения должен быть не менее соответствующего показателя, определенного в подпункте a, умноженного на коэффициент умножения, определенный в подпункте b, и на коэффициент масштабирования k, определенный в пятом абзаце: a.Соответствующий показатель представляет собой сумму следующих элементов: 1. процентный доход, 2. процентные расходы, 3. полученные комиссионные и 4. прочие операционные доходы. б. Каждый элемент включается в сумму с положительным или отрицательным знаком. Доходы по чрезвычайным статьям не могут быть включены в расчет соответствующих показателей. Затраты в связи с аутсорсингом услуг, оказываемых третьими сторонами, могут уменьшить соответствующий показатель, если предприятие, несущее расходы, является субъектом надзора, как указано в настоящем Законе.Соответствующий показатель рассчитывается исходя из прошлого финансового года. Соответствующий показатель рассчитывается за последний финансовый год. Тем не менее, собственные средства, рассчитанные в соответствии с методом C, не могут быть менее 80% среднего значения за три предыдущих операционных года для соответствующего показателя. Если проверенные данные недоступны, можно использовать собственные оценки платежного учреждения. c. Коэффициент умножения составляет: 1. 10% от этой части соответствующего показателя до эквивалента 2 евро.5 миллионов исландских крон, исходя из официального справочного обменного курса (курса покупки), указанного в каждом случае;

Соответствующий показатель рассчитывается за последний финансовый год. Тем не менее, собственные средства, рассчитанные в соответствии с методом C, не могут быть менее 80% среднего значения за три предыдущих операционных года для соответствующего показателя. Если проверенные данные недоступны, можно использовать собственные оценки платежного учреждения. c. Коэффициент умножения составляет: 1. 10% от этой части соответствующего показателя до эквивалента 2 евро.5 миллионов исландских крон, исходя из официального справочного обменного курса (курса покупки), указанного в каждом случае;