Акт на списание бензина образец: Полная информация для работы бухгалтера

Образец на автомобиль, другое оборудование (газонокосилку, бензокосу)

Даже небольшая фирма вынуждена использовать транспорт в работе и неважно, собственный это автомобиль или арендованный. Кроме того, бензин на предприятии может использоваться не только в качестве топлива для автотранспортных средств, но и быть источником функционирования какого-либо производственного оборудования (генератор, триммер-бензокоса, бензопила, снегоуборщик и пр.).

Мы рассмотрим процесс составления документов для списания бензина именно на нужды автотранспорта, но в конце приведем примеры актов списания топлива для других целей.

Итак, для того чтобы запустить процесс списания, первоначально нужно составить акт на списание бензина.

Документальная форма в 2022 году

Мы подготовили вариант акта о списании, который вы можете скачать на этой страницы и заполнить по предложенным рекомендациям:

Если есть сомнения в составлении бумаги, дочитайте материал до конца

Продолжим. ..

..

Правовая сторона

После многолетних споров Минфин согласился с тем, что НК РФ не ограничивает нормы на расход ГСМ, о чем сказано в Письме № 03-03-06/2/12 от 30.01.13. Поэтому организации вправе самостоятельно устанавливать нормы, закрепив их локальными актами.

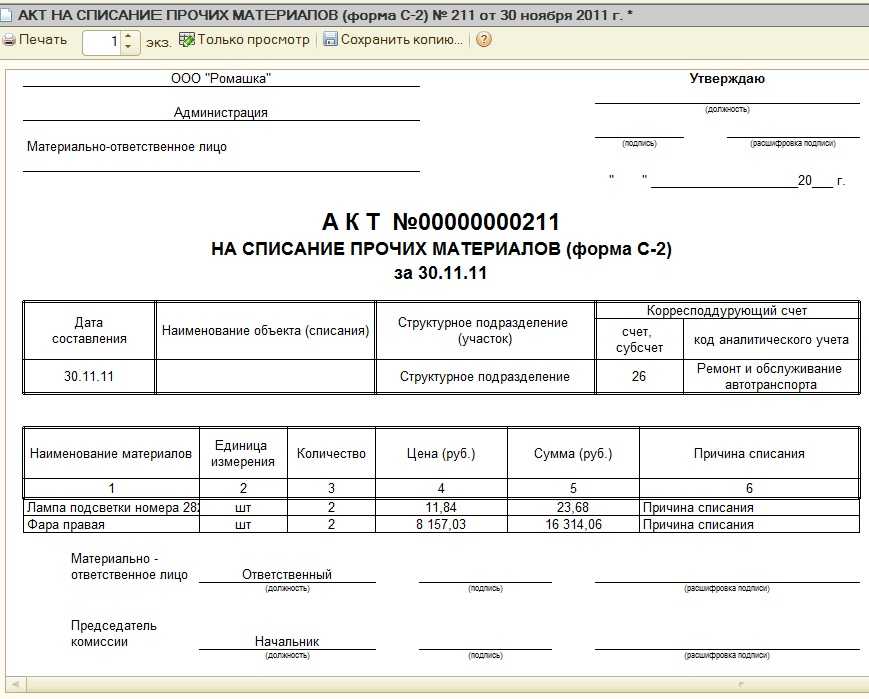

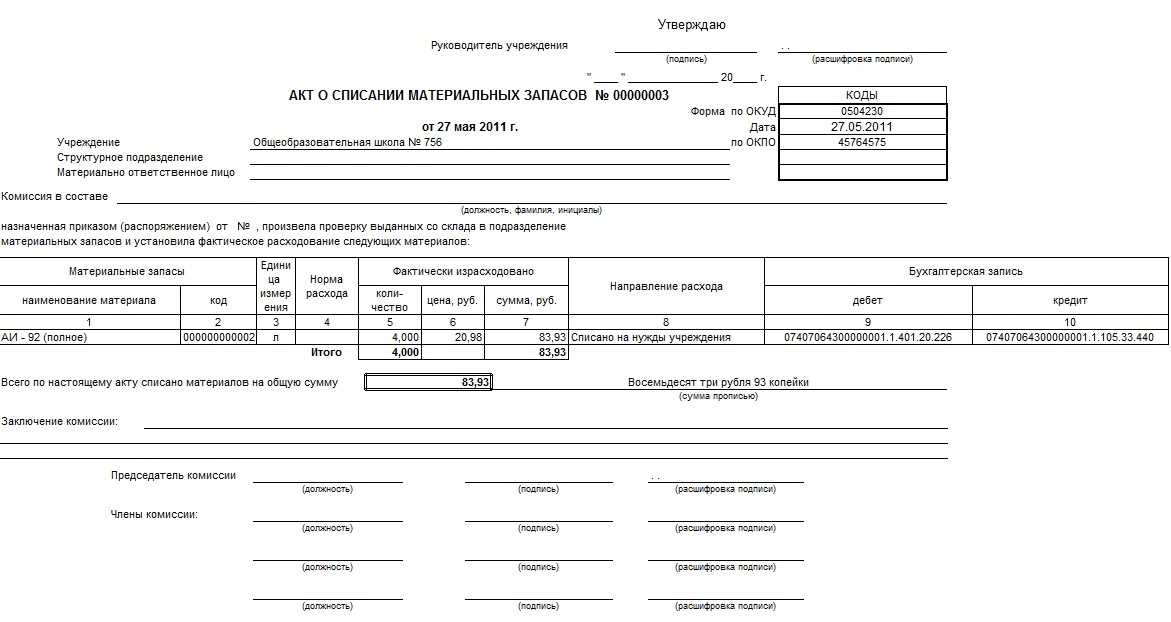

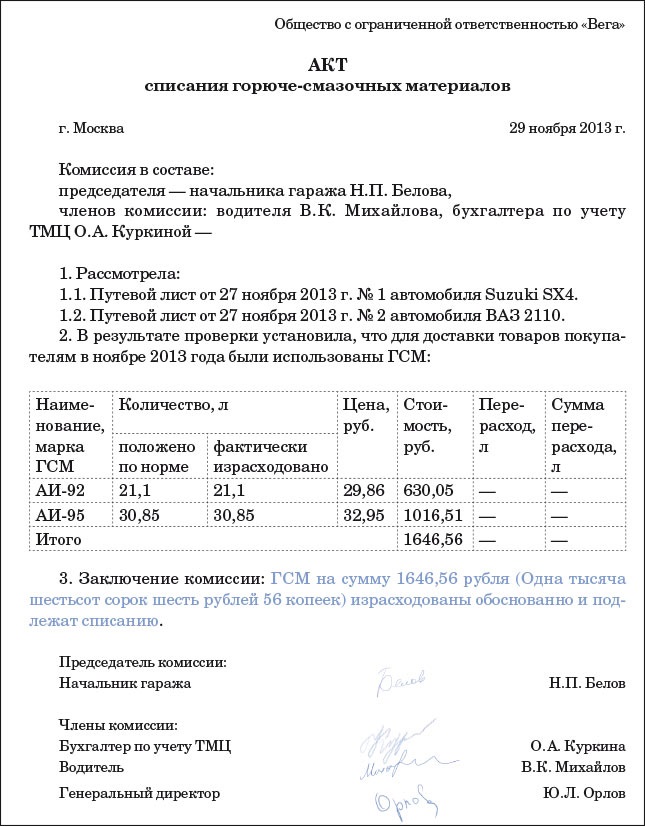

Основанием для списания бензина является путевой лист. Акт обычно составляется один раз в конце месяца. Установленной формы документа нет, поэтому каждая организация самостоятельно разрабатывает образец и прикрепляет его к учетной политике.

Несмотря на то, что документ может быть составлен, исходя из потребностей конкретного предприятия, он должен содержать информацию, которую требует 402-ФЗ в ст.9 ч. 2:

- название документа, номер и дата составления;

- название компании полностью или ФИО предпринимателя;

- пояснение сути хозяйственной операции: что списывается, причина, количество, по какой цене;

- подписи членов комиссии, должности и ФИО.

Если в организации несколько видов транспорта, то нормы разрабатываются для каждого.

Кто, когда и на каком основании составляет

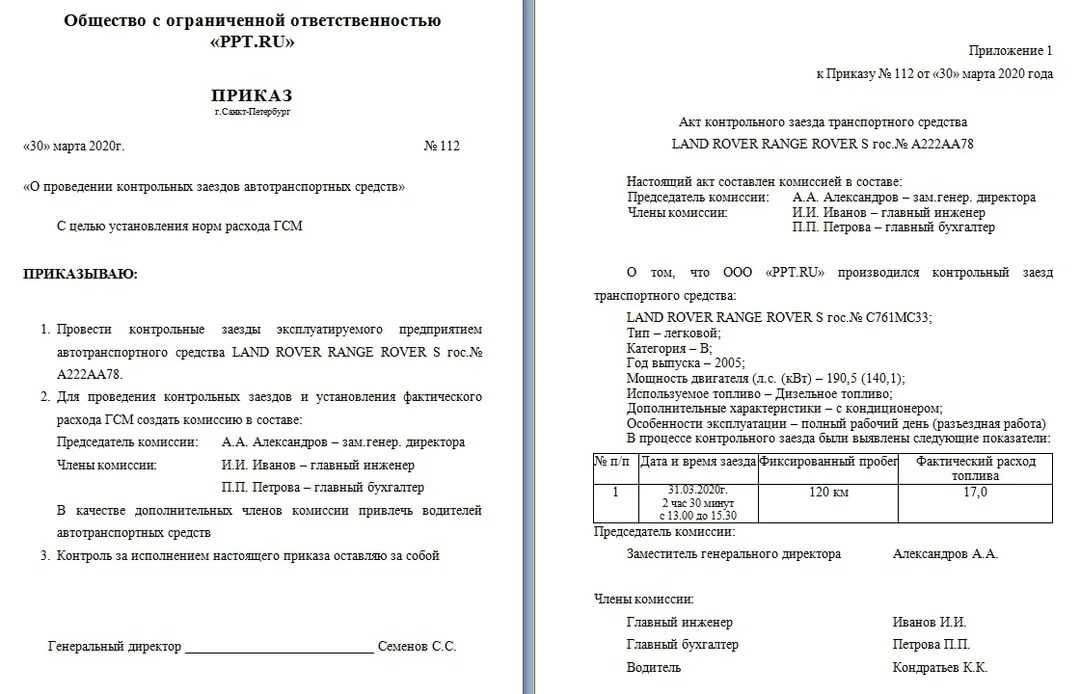

Акт на списание используемого бензина составляется постоянно действующей комиссией, назначаемой руководителем. Члены комиссии вправе проверить показания спидометров, потребовать сделать контрольный заезд и осуществить прочие мероприятия контроля.

Компания самостоятельно определяет, как часто производить списание, обычно это делается за месяц. Основанием является приказ руководителя, составляют акт члены постоянно действующей комиссии. В нее должно входить не менее двух человек.

Бумага составляется в двух экземплярах: один отдается на руки МОЛ, другой направляется в бухгалтерию.

Правила составления документа

| Часть | Описание |

| Верхняя | В правом верхнем углу обязательно содержится поле «Утверждаю», в нем указываются должность и ФИО руководителя. |

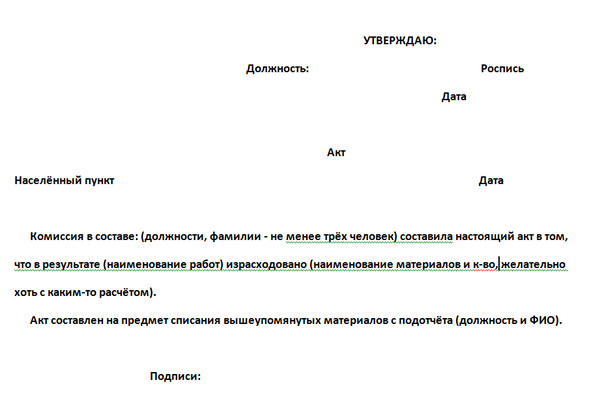

| Описательная | Далее идет текст: «Комиссия в составе…… составила настоящий акт в том, что за _____ месяц 2022 года списан ___ литров бензин» (количество списанного топлива можно указать под таблицей). Есть два варианта: в форме указываются единицы изменения, по которым оприходовано топливо либо бухгалтерия делает перерасчет самостоятельно. Чаще всего применяется второй вариант. Автотранспортные средства, количество, марка и стоимость бензина чаще всего оформляются в таблицу. Нередко графу «стоимость» заполняет бухгалтерия. |

| Нижняя | Внизу идут подписи, должности и ФИО членов комиссии. Акт в обязательном порядке утверждается руководителем после подписания комиссией. Печать на документе не требуется. |

Поэтапное заполнение документа

Если разрабатывать документ самостоятельно, то не нужно делать его объемным. Достаточно придерживаться обязательных реквизитов, установленных 402-ФЗ.

- Заполнить наименование документа: «Акт на списание», дату и место.

- Указать председателя и всех членов комиссии с наименованием должностей, и ФИО.

- Указать марку бензина, на какое автотранспортное средство вписывается, указать количество, цену и сумму.

В конце документа перечисляются должности и ФИО членов комиссии и проставляются подписи. Когда акт готов, его передают на подпись руководителю.

Если происходит обкатка автомобиля, когда установлен новый двигатель или после ремонта, то на этот случай составляется отдельный акт, а расчет делается, исходя из фактических замеров.

Еще одна сложная ситуация, когда на автотранспортном средстве не установлен спидометр. В этом случае комиссионно замеряются остатки при убытии и прибытии машины, просчитывается километраж и на основании этих данных рассчитывается расход.

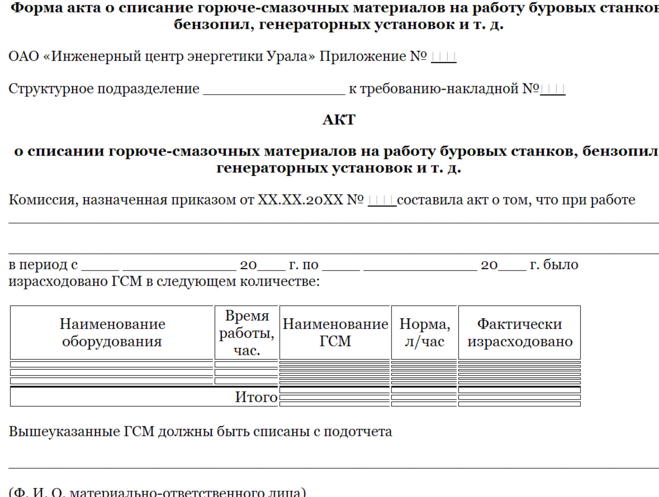

Образец списания на газонокислку

Форму списания топлива можно разработать самостоятельно, он должен в обязательном порядке составляться и подписываться членами комиссии, утверждаться руководителем. Печать на документе не требуется.

ТРУДко, ИНФО

Акт 📑 на Списание ГСМ 👉🏼 Правильный Образец и Бланк 2023

Автор Поддержка На чтение 5 мин Просмотров 7.

Проверьте, весь ли пакет документов, подтверждающих расходы на топливо, у вас есть. Ведь это убережет вашу компанию от претензий налоговиков при проверке того, как происходит списание ГСМ. В понятие «горюче-смазочные материалы» входят:

- бензин,

- масло,

- тормозная жидкость,

- различного рода смазки и т.д.,

то есть, по сути, все те жидкости, без которых не может обойтись ни одна транспортная единица.

Файлы для скачивания:

- Скачать пустой бланк акта на списание ГСМ .doc

- Скачать образец заполнения акта на списание ГСМ .doc

Содержание

- Пример составления акта на списание ГСМ

- Форма акта на списание ГСМ

- Списание ГСМ (документооборот)

- Кто занимается составлением Акта

- Правила составления акта на списание ГСМ в 2021 году

Пример составления акта на списание ГСМ

- Вначале акта справа или слева (не имеет значения) отводится место для утверждения руководителем компании, укзывают название предприятия и дату составления акта.

- Далее посередине вписывается наименование документа и коротко обозначается его смысл (в данном случае это «списание ГСМ»).

- После этого в акт вносится состав комиссии с указанием должностей сотрудников, а также их персональных данных.

- Следующее, что нужно отметить: период, за который происходит списание горюче-смазочных материалов, а также марку и гос номер конкретного автомобиля.

- Ниже идет таблица. В нее вписываются

- горюче-смазочные материалы, подлежащие списанию,

- их количество (в литрах),

- утвержденная на предприятии норма их расходования,

- фактический расход,

- стоимость.

В тех строках, которые остаются незаполненными, нужно поставить прочерки.

- Под таблицей следует отметить направление расхода: в данном случае, это «нужды организации», а также прилагаемые к акту документы (здесь указаны путевые листы в хронологическом порядке по номерам).

- В завершение акт следует удостоверить подписями всех членов комиссии с расшифровками автографов.

Форма акта на списание ГСМ

Законодательством не установлена обязательная к применению форма акта на списание ГСМ. Потому такая форма разрабатывается организацией самостоятельно и утверждается в составе Учетной политики в целях бухгалтерского учета и налогообложения прибыли. Примерную форму акта на списание ГСМ (образец) скачать бесплатно можно по приведенной ниже ссылке.

Главное при разработке формы акта обеспечить наличие в нем обязательных реквизитов первичного учетного документа, которые предусмотрены ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ:

- наименование документа;

- дата составления документа;

- наименование организации, составившей документ;

- содержание факта хозяйственной жизни;

- величина натурального и денежного измерения факта хозяйственной жизни с указанием единиц измерения;

— наименование должностей лиц, совершивших операцию и ответственных за ее оформление;

- подписи данных лиц с указанием их фамилий и инициалов.

Обычно такой акт утверждается специально созданной комиссией. Со ссылкой на путевой лист или иной документ, обосновывающий расход ГСМ, в акте указывается по каждому виду расход горюче-смазочных материалов за отчетный период (обычно за месяц). На основании подписанного комиссией акта отражается списание ГСМ в бухгалтерском учете и производится признание затрат на них в целях налогообложения прибыли.

Списание ГСМ (документооборот)

По схеме лекго проследить, какие документы и от кого должны поступить в бухгалтерию.

Кто занимается составлением Акта

Что касается сотрудника, который занимается непосредственно внесением сведений в документ, то он назначается руководителем. Как правило, эта обязанность возлагается на главного бухгалтера.

Также составлением акта может заниматься сотрудник отдела логистики, который является ответственным за все расходы компании. В больших корпорациях составлением актов о списании занимаются специально назначенные работники. Здесь управленец вправе сам выбирать, кому именно доверять данную процедуру.

Здесь управленец вправе сам выбирать, кому именно доверять данную процедуру.

Правила составления акта на списание ГСМ в 2021 году

Как уже было сказано, не существует унифицированного бланка, чтобы составлять данный акт. Многие отказываются от оформления документа в свободной форме, так как это неудобно. Компании предпочитают разрабатывать для этих целей собственные шаблоны.

Для заполнения обычно используют компьютерный набор, хотя вносить сведения можно и от руки. В этом случае нужно обратить внимание на читабельность текста. Следует постараться, чтобы почерк был максимально разборчивым.

Не стоит забывать, внесение недостоверной информации может привести к серьезным проблемам. Неприятности могут возникнуть не только у сотрудника, который составляет документ, но и у ответственных лиц. Если акт содержит ложные сведения, надзорные органы могут наказать и руководителя организации. Процесс заполнения документа можно рассмотреть поэтапно:

- В углу страницы должно находиться утверждение, свидетельствующее о том, что списание выполняется с согласия руководителя.

- По центру прописывается название документа, которое должно коротко передавать его суть.

- Ниже перечисляются члены проверяющей комиссии. Если директором назначен ее председатель, это также должно отображаться в документе. Указываются не только фамилии членов комиссии, но и их должности.

- Отмечается в связи с чем происходит списание ГСМ, например, «Эксплуатация автомобиля ЗИЛ». Здесь же отмечается период использования техники, соответственно, за этот период будет происходить списание. Указывается не только марка транспортного средства, но и его государственный номер.

Далее вносятся полные сведения о списываемых материалах. Конечно, можно каждый из расходников описывать с новой строки, но для большего удобства рекомендуется использовать для этого таблицу. В первом столбце указываются расходные материалы, которые списываются. Последующие столбцы предназначены для того, чтобы отображать норму и фактический расход ГСМ, их стоимость.

Также ставится отметка о том, была ли экономия, или она отсутствует. Кроме этого, в таблицу вносятся сведения о расстоянии, которое проехало транспортное средство. Бывают ситуации, при которых некоторые строки остаются незаполненными.

Нужно знать, нельзя оставлять их пустыми, чтобы избежать незаконного внесения каких-либо дополнительных сведений. Здесь рекомендуется поставить прочерки.

Отлично! Спасибо.

77.59%

Не очень. Информация устарела.

15.52%

Затрудняюсь ответить …

6.9%

Проголосовало: 348

ИНФОРМАЦИОННЫЙ БЮЛЛЕТЕНЬ: Президент Байден призывает к трехмесячным каникулам по федеральному налогу на газ

Сегодня он призывает Конгресс и штаты принять дополнительные законодательные меры для оказания прямой помощи американским потребителям, пострадавшим от путинского повышения цен. В частности, он призывает Конгресс приостановить действие федерального налога на газ на три месяца, до сентября, не забирая деньги из Целевого фонда шоссейных дорог. И он призывает штаты принять аналогичные меры, чтобы обеспечить некоторое прямое облегчение, будь то приостановка своих собственных налогов на газ или помощь потребителям другими способами.

Отпуск по федеральным налогам на газ

В настоящее время федеральное правительство взимает налог в размере 18 центов за галлон бензина и 24 цента за галлон дизельного топлива. Эти налоги финансируют важные автомагистрали и общественный транспорт через Целевой фонд шоссейных дорог. Но в этот уникальный момент, когда цены на газ в среднем по стране составляют около 5 долларов за галлон, президент Байден призывает Конгресс приостановить действие налога на газ на три месяца — до конца сентября — чтобы дать американцам немного больше передышки, поскольку они разобраться с последствиями путинской войны в Украине.

Президент также призывает Конгресс убедиться, что освобождение от налогов на бензин не окажет негативного влияния на Целевой фонд шоссейных дорог. Поскольку наш дефицит уже сократился на исторические 1,6 триллиона долларов в этом году, президент считает, что мы можем позволить себе приостановить налог на газ, чтобы помочь потребителям, используя другие доходы, чтобы пополнить Целевой фонд шоссейных дорог стоимостью примерно 10 миллиардов долларов. Это согласуется с законодательством, предложенным Сенатом и Палатой представителей для продвижения ответственных налоговых каникул на газ.

Президент Байден понимает, что отпуск по налогу на газ сам по себе не уменьшит рост расходов, который мы наблюдаем. Но президент считает, что в этот уникальный момент, когда война в Украине ложится тяжелым бременем на американские семьи, Конгресс должен сделать все возможное, чтобы предоставить работающим семьям передышку.

Действия штата и местного самоуправления

В дополнение к льготам по федеральному налогу на газ, Президент призывает правительства штатов и местные органы власти предоставить дополнительные льготы для потребителей.

Некоторые штаты и местные органы власти уже приняли меры: например, в Коннектикуте и Нью-Йорке губернаторы временно приостановили свои налоги на газ, а в Иллинойсе и Колорадо губернаторы отложили запланированное повышение налогов и сборов. А по всей стране, в таких штатах, как Мичиган и Миннесота, руководители штатов и местные власти рассматривают ряд форм помощи потребителям — от временной приостановки и приостановки уплаты государственного налога с продаж на газ до потребительских скидок и компенсационных выплат. Президент считает, что больше штатов и местных органов власти должны сделать это.

Некоторые штаты и местные органы власти уже приняли меры: например, в Коннектикуте и Нью-Йорке губернаторы временно приостановили свои налоги на газ, а в Иллинойсе и Колорадо губернаторы отложили запланированное повышение налогов и сборов. А по всей стране, в таких штатах, как Мичиган и Миннесота, руководители штатов и местные власти рассматривают ряд форм помощи потребителям — от временной приостановки и приостановки уплаты государственного налога с продаж на газ до потребительских скидок и компенсационных выплат. Президент считает, что больше штатов и местных органов власти должны сделать это. Текущие действия по смягчению последствий повышения цен Путиным

Сегодняшние объявления последовали за серией действий, предпринятых президентом для снижения цен на газ для американских семей.

- Президент объявил о выпуске рекордного объема в 1 миллион баррелей в день из нашего Стратегического нефтяного резерва, который только на прошлой неделе подтвердил ведущий аналитик нефтяного рынка и имеет решающее значение для предотвращения дальнейшего роста цен.

- Он призвал международных партнеров присоединиться к нам, выпустив на рынок в общей сложности 240 миллионов баррелей нефти.

- Он расширил доступ к биотопливу, такому как E15 — бензин, в котором используется 15-процентная смесь этанола, — чтобы увеличить предложение и снизить цены на тысячах заправочных станций по всей стране.

- Он и его администрация взаимодействуют с нефтяными и нефтеперерабатывающими компаниями, чтобы попросить их сотрудничать с администрацией для выдвижения конкретных решений, которые увеличат мощность и производительность нефтеперерабатывающих заводов. Секретарь Гранхольм встречается с этими руководителями на этой неделе.

Соединенные Штаты уже добыли больше нефти за первый год правления этой администрации, чем за первые два года правления предыдущей администрации, и в следующем году собираются установить новые рекорды. В то же время Президент понимает, что наши усилия по увеличению производства энергии в ближайшей перспективе должны сочетаться со среднесрочными и долгосрочными усилиями по переходу нашей экономики от ископаемого топлива, производимого автократами, к чистой энергии.

###

Возврат налога на моторное топливо

Заявления о возмещении расходов на бензин и дизельное топливо

При запросе возмещения непосредственно у контролера заявители, не имеющие лицензии на моторное топливо, должны подать форму 06-106 «Заявка штата Техас о возмещении налогов на бензин или дизельное топливо» (PDF). Если кто-либо, кроме физического или юридического лица, которому причитается возмещение (например, бухгалтер или адвокат), подает заявление о возмещении, отправьте форму 01-137, Ограниченная доверенность (PDF).

Требования о возмещении расходов на сжатый природный газ (КПГ) или сжиженный природный газ (СПГ)

При запросе возмещения налогов, уплаченных за использование СПГ или СПГ непосредственно у контролера, заявители должны подать Форму 06-189, Заявление о возмещении расходов на сжатый природный газ в Техасе. Газ (КПГ) или сжиженный природный газ (СПГ) (PDF). Если иск подает кто-либо, кроме физического или юридического лица, которому причитается возмещение (например, бухгалтер или адвокат), отправьте форму 01-137 «Ограниченная доверенность» (PDF).

Представление сопроводительной документации

Налогоплательщики обязаны хранить подтверждающую документацию в течение четырех лет.

Оригиналы сопроводительных документов, таких как оригиналы квитанций или журналов, должны быть отправлены , а не вместе с формой требования о возмещении. Представитель контролера свяжется с запрашивающей стороной по поводу конкретной документации, необходимой для проверки претензии, а также предоставит почтовые инструкции о том, куда отправить копии подтверждающей документации.

Переуступка требований о возмещении

Заявления о возмещении налога на моторное топливо относятся к , а не к .

Срок исковой давности

Срок давности по возврату налога на моторное топливо является последним из:

- первой годовщины первого дня календарного месяца следующего за покупкой, использованием, поставкой или вывозом ; или

- потеря в результате пожара, кражи или несчастного случая.

Отправить запрос на возврат по адресу:

Техасский контролер государственных счетов111 Э. 17-я улица

Остин, Техас 78774-0100

Информация о возмещении налога на сопутствующие виды топлива

Внедорожное оборудование или другое недорожное оборудованиеБензин или сжатый природный газ (

CNG ) и сжиженный природный газ ( LNG )Можно запросить возврат налогов, уплаченных за бензин, CNG или LNG , используемый исключительно для внедорожных целей, включая внедорожное оборудование, стационарные двигатели, моторные лодки, самолеты, локомотивы и другие автомобили, не зарегистрированные для использования на дорогах общего пользования, которые используются исключительно вне дорог.

В дополнение к оригиналам счетов-фактур за покупку, в которых указаны уплаченные государственные налоги, налогоплательщики должны вести список внедорожных транспортных средств и оборудования или документацию по другому использованию вне дорог, а также общее количество использованных галлонов с журналом распределения, как описано в Правило 3. 432.

432.

Арендодатель внедорожной техники может потребовать возврат средств. В дополнение к оригинальным счетам-фактурам налогоплательщики должны вести список каждой единицы внедорожного оборудования и журнал распределения, как описано в правиле 3.432, документируя количество галлонов бензина, CNG или LNG используется как в дорожных, так и внедорожных транспортных средствах и оборудовании.

Арендодатель, требующий возмещения государственного налога на топливо, может включить в счет отдельную плату за заправку, возмещение расходов на топливо или топливную услугу, если в счете содержится заявление о том, что плата за топливо не включает государственные налоги на моторное топливо.

Можно потребовать возмещения налогов, уплаченных за бензин, использованный в автомобиле, эксплуатируемом исключительно вне дорог, за исключением случайного использования на трассе. Случайные поездки по дорогам общего пользования являются редкими, незапланированными и незначительными для общей эксплуатации автомобиля и только с целью передачи базы эксплуатации или проезда к необходимому техническому обслуживанию и ремонту и обратно. Налог уплачивается на бензин, сжатый природный газ и сжиженный природный газ, используемые для случайных поездок автотранспортных средств, по ставке 1/4 галлона за милю, пройденную по дорогам общего пользования. См. Правило 3.433.

Налог уплачивается на бензин, сжатый природный газ и сжиженный природный газ, используемые для случайных поездок автотранспортных средств, по ставке 1/4 галлона за милю, пройденную по дорогам общего пользования. См. Правило 3.433.

Только конечный пользователь может требовать возмещения налогов, уплаченных за бензин, CNG или LNG , используемый во внедорожной технике. Например, марина не может требовать возмещения налога, уплаченного за бензин, и перепродает без уплаты налогов непосредственно моторным лодкам.

Дизельное топливо

Возврат налога, уплаченного за дизельное топливо, использованное для внедорожных целей, срок действия которого истек 1 января 2005 г., за исключением следующих конкретных видов использования:

Сырье

Производители могут требовать возмещения налогов, уплаченных за дизельное топливо, использованное 1 сентября 2007 г. или после этой даты в качестве сырья для производства материального личного имущества для перепродажи, кроме дизельного топлива, используемого для производства моторного топлива.

Буровой шлам нефтяных и газовых скважин

Можно потребовать возмещения налогов, уплаченных за дизельное топливо, использованное 1 сентября 2007 г. или после этой даты в качестве среды для удаления бурового шлама из ствола скважины при добыче нефти или газа.

Передвижное специализированное оборудование для обслуживания нефтяных скважин

Возврату подлежат налоги, уплаченные за дизельное топливо, потребленное 1 сентября 2007 г. или после этой даты передвижной специализированной техникой, используемой исключительно для обслуживания нефтяных скважин. Чтобы иметь право на возмещение, лицо, приобретающее дизельное топливо, должно получить или иметь право на получение возмещения федерального налога на дизельное топливо за дизельное топливо, использованное в подвижном специализированном оборудовании.

См. Правило 3.432 для определения Передвижного специализированного оборудования и документации, необходимой для обоснования вышеуказанного запроса на возмещение.

Бензин

Можно запросить возврат налогов, уплаченных за бензин, использованный в автомобилях, оснащенных коробкой отбора мощности или вспомогательными силовыми установками. См. Правило 3.432 для утвержденных методов расчета количества бензина, потребляемого коробкой отбора мощности или вспомогательными силовыми установками.

Автомобильные системы кондиционирования воздуха и отопления не считаются системами отбора мощности.

Дизельное топливо

Возврат налога, уплаченного за дизельное топливо, потребленное агрегатами отбора мощности или вспомогательными силовыми установками, срок действия которых истек 1 января 2005 года.

ЭкспортМожно потребовать возмещения налогов, уплаченных за бензин или дизельное топливо, вывезенные из этого штата в количестве 100 и более галлонов. См. Правило 3.432 для документации, необходимой для поддержки экспорта.

Утрата в результате пожара, кражи или несчастного случая Можно потребовать возмещения налогов, уплаченных за бензин или дизельное топливо, утраченное в результате пожара, кражи или несчастного случая в количестве 100 или более галлонов. См. Правило 3.432 в отношении требований к документации, когда убытки понесены в результате кражи на выезде в розничной торговой точке, утечки в трубопроводе или резервуаре для хранения или в результате пожара.

См. Правило 3.432 в отношении требований к документации, когда убытки понесены в результате кражи на выезде в розничной торговой точке, утечки в трубопроводе или резервуаре для хранения или в результате пожара.

Ниже перечислены освобожденные организации, которые могут требовать возмещения налогов, уплаченных за бензин, дизельное топливо, СПГ или СПГ, приобретенные и только для исключительного использования:

- Федеральные государственные учреждения. «Федеральное правительство» означает любой департамент, правление, бюро, агентство, корпорацию или комиссию, которые были созданы или полностью принадлежат правительству Соединенных Штатов. Он не включает моторное топливо, проданное или поставленное лицу, работающему по контракту с Соединенными Штатами.

- государственных школьных округов Техаса. Сюда не входят чартерные школы.

- Коммерческие транспортные компании, используемые исключительно для предоставления транспортных услуг государственных школ округу государственных школ Техаса.

- Техасские некоммерческие электрические и телефонные кооперативы.

- добровольных пожарных частей Техаса.

- Племенные образования и члены племен от розничных торговцев, расположенных в индейской резервации, признанной правительством США.

- Государственные учреждения округа Техас, которые платили налоги на СПГ или СПГ, и топливо доставлялось в топливный бак автомобиля, эксплуатируемого исключительно округом Техас. Сюда не входит бензин или неокрашенное дизельное топливо, приобретенное правительством округа Техас.

См. Правило 3.432 для документации, необходимой для поддержки требования о возмещении освобожденной организации.

Транзитные компанииТранзитные компании, которые платят налог по обычной ставке, могут потребовать частичного возмещения стоимости моторного топлива, использованного в соответствующих транспортных средствах. Возврат за бензин составляет один цент за галлон и полцента за галлон за дизельное топливо.

Транзитная компания, уплатившая налог при покупке СПГ или СПГ, может обратиться к Контролеру с заявлением и получить возмещение в размере, равном одному центу за бензиновый галлонный эквивалент СПГ или дизельный галлонный эквивалент СПГ, использованный в транзитных транспортных средствах. См. Правило 3.431.

См. Правило 3.431.

Столичные органы скоростного транспорта (MTA), которые заключают прямые контракты с независимым школьным округом Техаса на перевозку учащихся, могут получить возмещение налогов, уплаченных за бензин, дизельное топливо, СПГ, СПГ и сжиженный газ, использованные для предоставлять эту услугу 1 июля 2007 г. или позднее.

Управление MTA должно вести учет пробега транспортных средств, расхода топлива, общего количества пассажиров-студентов и пассажиров-неучащихся на маршрутах, заключенных по контракту с школьным округом.

Возврат не может быть запрошен для одного маршрута, если в каком-либо месяце количество пассажиров, не являющихся студентами, превышает 5 процентов. MTA должно подать заявление о возврате средств контролеру и хранить всю подтверждающую документацию в течение шести лет.

ПРИМЕЧАНИЕ. Галлоны, заявленные транспортной компанией для перевозки в государственных школах, не могут быть включены в требование транзитной компании о возмещении одного цента за галлон для бензина, половины цента за галлон для дизельного топлива или одного цента за эквивалент галлона бензина или дизельного топлива. эквивалент галлона для CNG или LNG. См. Правило 3.448.

эквивалент галлона для CNG или LNG. См. Правило 3.448.

Владелец лицензии (за исключением дилеров авиационного топлива) может потребовать зачет налогов, уплаченных для определенных целей, не связанных с дорожным движением, экспорта, потери в результате пожара, кражи или несчастного случая и продаж организациям, освобожденным от их ежемесячного налога. возвращаться. Поставщик, разрешительный поставщик или дистрибьютор, который сообщил и перечислил или уплатил больше налогов, чем должен был, имеет четыре года, чтобы потребовать кредит в своей налоговой декларации. См. Правило 3.432.

Обладатели лицензии дилера авиационного топлива Лицензированные дилеры авиатоплива, уплачивающие налоги на бензин, авиационный бензин, дизельное топливо или топливо для реактивных двигателей, могут требовать возмещения стоимости бензина, авиационного бензина, дизельного топлива или топлива для реактивных двигателей, заправленных в топливный бак самолетов и оборудования для обслуживания самолетов. См. Правило 3.432.

См. Правило 3.432.

Лицензированные дальнобойщики, которые платят налоги на бензин, дизельное топливо, СПГ, СПГ или сжиженный газ, могут требовать возмещения стоимости моторного топлива, потребленного лицензированными коммерческими автомобилями за пределами этого штата (например, в Мексике). См. Правила 3.430 и 3.432 в отношении требований к ведению записей. Кредит должен быть запрошен не позднее даты подачи третьего квартального отчета подряд или, для годовых подателей, не позднее даты подачи годовой налоговой декларации между штатами по дальнобойщику.

Наклейки с изображением сжиженного газа (наклейка LG) Если автомобиль с наклейкой о налоге на сжиженный газ продается, передается или у него снята карбюраторная система, работающая на сжиженном газе, продавец/владелец должен удалить наклейку и отправить ее в офис контролера вместе с письмом. идентификация транспортного средства, номер лицензии, номер наклейки и краткое объяснение того, почему наклейка была удалена, чтобы получить возмещение за неиспользованную часть наклейки. См. Правило 3.434.

См. Правило 3.434.

Для получения информации о возврате налогов на моторное топливо звоните по телефону 800-531-5441, доб. 5-1083.

Быстрые ссылки

Forms- 06-106, Texas Заявление о возмещении налогов на бензин или дизельное топливо (PDF)

- 06-125, Отчет дальнобойщика между штатами Техас (PDF)

- 06-189 , Техас Требование о возмещении стоимости сжатого природного газа (СПГ) или сжиженного природного газа (СПГ) (PDF)

- 98-661, Как получить возврат налога за бензин, использованный во внедорожной технике (PDF)

Особая информация

Бензин

- 162.125, Возврат или зачет некоторых уплаченных налогов

- 162.127, Заявления о возмещении

- 162.1275 Возмещение для некоторых столичных властей скоростного транспорта

- 162.128, Когда можно подать заявление на возмещение или зачет налога на бензин

Сжиженный газ

- 162. 311, Возврат; Перенос декалей

311, Возврат; Перенос декалей

311, Возврат; Перенос декалей Дизельное топливо

- 162.227, Возврат или зачет некоторых уплаченных налогов

- 162.2275, Возврат средств для некоторых столичных органов скоростного транспорта

- 162.229, Заявления о возмещении

- 162.230, Когда может быть подан налоговый вычет или кредит на дизельное топливо

Сжатый и сжиженный природный газ (СПГ/СПГ)

- 162.365, Возврат или зачет некоторых уплаченных налогов

- 162.367, Заявления о возмещении

- 162.368, Возврат средств для некоторых столичных органов скоростного транспорта

- 162.369, Когда можно подать заявление о возврате или зачете налога на сжатый природный газ или сжиженный природный газ

Общая информация

- 111.104, Возврат

- 111.1042, Возврат налога: неформальная проверка

- 111.

Об авторе