Акт на списание оборудования пришедшего в негодность: Акт списания оборудования — образец 2020

Образец акта списания оборудования

Акт списания оборудования — документ, который составлен несколькими лицами и подтверждает факт списания оборудования.

Все организации сталкиваются с необходимостью списания старого оборудования. Компьютеры, оргтехника и другое имущество должны быть утилизированы по акту списания. Для правильного списания требуется экспертное заключение о состоянии оборудования, в котором содержится оценка, подтверждающая невозможность дальнейшего использования. Специально созданная комиссия или приглашенная экспертная организация составляют акт технического обследования, на основе которого можно проводить списание основных средств с баланса и утилизацию.

Имущественный налог приходится платить за несписанное, но вышедшее из строя или морально устаревшее оборудование. Можно списывать основные средства постепенно – через амортизацию, но существует более короткий путь – составление акта списания оборудования. Списывать рекомендуется материальные ценности, которые:

— не могут использоваться, так как пришли в негодность;

— не существуют по результатам инвентаризации;

— морально устарели;

— крайне изношены;

— повреждены при невозможности или экономической нецелесообразности ремонта.

Ежегодно руководитель организации должен издавать приказ о назначении комиссии для списания основных средств. Председателем такой комиссии становится, как правило, заместитель директора, а членами комиссии – главный бухгалтер, экономисты и инженерно-технические работники.

Основания для списания оборудования

В большинстве случаев основные средства подлежать списанию в следующих случаях:

— Имущество пришло в негодность.

— Восстановить объект невозможно или экономически нецелесообразно.

— Оборудование не существует как цельный объект.

Все три обстоятельства должны присутствовать, иначе списание будет незаконным.

Например, нельзя списывать компьютер на том основании, что его производительности не хватает для работы в какой-либо программе. Оборудование остается пригодным для программ с меньшим объемом производительности, таких как текстовый редактор или электронная почта. Необоснованным будет считаться списание принтера, если в составе комиссии нет технического специалиста, который может подтвердить, что основное средство не подлежит ремонту. Также не будет правомерным списание оборудования без решения о его утилизации.

Если в организации нет технической службы, которая может компетентно подтвердить невозможность восстановления оборудования, следует обращаться к сторонним специалистам. В перечне видов деятельности приглашенной организации должна быть экспертиза технического состояния оборудования, документально подтвержденный уровень квалификации специалистов для проведения диагностики соответствующих основных средств.

С выбранной организацией заключается договор с формулировкой «Проведение диагностики оборудования для оценки затрат на ремонт». Если в акте выполненных работ, выданном приглашенной организацией, будет содержаться заключение о неисправности и невозможности восстановления оборудования, организация – собственник основных средств получит достаточные основания для списания.

Чтобы принять обоснованное решение о целесообразности восстановления оборудования следует:

— сравнить стоимость ремонта с ценой нового оборудования;

— оценить последствия с учетом продолжительности ремонта;

— сравнить гарантийный срок нового и отремонтированного оборудования.

При принятии решения об утилизации оборудования должен составляться соответствующий акт с приложением фотоматериалов, фиксирующих разобранный (разрушенный) объект. На фотографиях должны быть видны марка и заводской номер оборудования.

Общие принципы составления акта на списание

Составление акта о списании является обязательным в делопроизводстве. Дело в том, что каждый предмет, состоящий на балансе, имеет свою стоимость, которая указана в соответствующих бухгалтерских документах.

А значит, раньше или позже, появится необходимость этот предмет предъявить, будь то налоговым службам или покупателям бизнеса. И в случае его отсутствия, предъявляются документы, подтверждающие его списание.

Отсюда вытекает важность правильного его составления. Первое, что нужно отметить, это то, что как и любой акт ревизии, его имеет право составлять комиссия.

Среди ее членов должны быть:

— Руководители подразделений, в чьем ведомстве находится ценность.

— Компетентные сотрудники ИТР.

— Возможно присутствие бухгалтера.

— И уж совсем не лишним буде участие юриста.

В акте необходимо указать все идентифицирующие данные о списуемой ценности.

Этими данными могут служить:

— Инвентарный номер.

— Модель, марка.

— Год выпуска.

— Отличительные технические характеристики.

— Прочее.

Кроме того, необходимо четко сформулировать причину списания. Эта причина будет впоследствии основанием. В случае списания ввиду поломки, полученных повреждений и так далее, необходимо перед списанием получить акт технической экспертизы. Этот акт в свою очередь станет основанием для списания.

Структура акта на списание

Акт о списании имеет шапку, включающую название документа, город и дату составления. В теле акта указываются все те данные, которые были оговорены в предидущем разделе.

После описательной части идет часть с основаниями. В ней ссылаются на основания, которые дают право принять решение о невозможности применений ценности в дальнейшем.

В завершение тела акта, комиссия выносит решение о списании, учитывая все основания.

После вынесения решения, в конце текста указывают всех членов комиссии. Акт скрепляется подписями и направляется в обработку бухгалтеру.

Образец акта списания оборудования

УТВЕРЖДАЮ

Начальник учреждения

_________________

(звание, фамилия)

«__» ________________ 20__ г.

Акт списания мебели, инвентаря, оборудования и предметов хозяйственного обихода

от _____________ 20__ г.

Комиссия в составе: _____________________________________________,

действующая на основании приказа ________________________________,

осмотрела ________________________________________________________

(наименование предметов)

и нашла их подлежащими списанию на основании следующего:

№ — Наименование предметов, подлежащих списанию — Единица измерения — Кол-во — Срок, установленный приказом — Время поступления в эксплуатации

Техническое состояние и причины списания

__________________________________________________________________

__________________________________________________________________

Заключение комиссии ______________________________________________

__________________________________________________________________

Председатель комиссии _______________________

Члены комиссии:

_______________________

_______________________

_______________________

списание ОС, если амортизация еще не закончилась, проводки и документы, пример

Списание объекта ОС не всегда связано с окончанием срока полезного использования. Причиной снятия внеоборотного актива с учета может быть поломка, неисправность, дефект, который не позволяет далее эксплуатировать оборудование с необходимой отдачей.

Списание объекта ОС не всегда связано с окончанием срока полезного использования. Причиной снятия внеоборотного актива с учета может быть поломка, неисправность, дефект, который не позволяет далее эксплуатировать оборудование с необходимой отдачей.

Активы, пришедшие в негодность, можно снять с баланса. Организация при этом должна следовать определенному алгоритму: оформить необходимую документацию, отразить проводки, разукомплектовать, утилизировать ненужное основное средство, оприходовать оставшиеся от него пригодные детали.

Причины списания ОС, если амортизация еще не закончилась

Если организация принимает решение списать основное средство, которое еще не самортизировано (то есть имеет ненулевую остаточную стоимость), то причиной тому становится нецелесообразность дальнейшего использования актива.

Если ОС пришло в негодность, его лучше снять с баланса и заменить на более современный, производительный, быстрый.

Как правило, причиной преждевременного списания до истечения срока полезного использования становится:

- Поломка – причем такая, которая не подлежит исправлению, либо может быть исправлена со значительными затратами, экономически не целесообразными.

- Снижение производительности – ввиду наступившего износа.

- Моральное устаревание – когда модель не соответствует современным требованиям.

Во всех указанных случаях пришедшее в негодность оборудование или иной объект основных средств следует списать.

Как правильно снять с учета объект, который еще не самортизирован?

Пошаговый алгоритм списания:

Шаг 1. Создание комиссии.

Данная группа лиц формируется приказом руководителя с целью проведения осмотра основных фондов на предмет выявления объектов, пришедших в негодность и подлежащих списанию.

Шаг 2. Инвентаризация и осмотр ОС.

В ходе осмотра комиссия оценивает состояние имеющихся активов, определяет степень изношенности, повреждений и принимает решение о целесообразности дальнейшего использования или списания.

Выполняя свои обязанности, члены комиссии составляют:

Шаг 3. Издание приказа.

На основании решения членов комиссии о списании недоамортизированного объекта, пришедшего в негодность, издается приказ.

В распоряжении обозначается причина снятия с баланса, вид имущества, сроки списания, ответственные за процесс лица.

Шаг 4. Составление акта списания.

Возможно использование типовой формы ОС-4 (для одиночного объекта), ОС-4а (для автомобильного транспорта), ОС-4б (для групп схожих объектов).

Шаг 5. Отражение проводок в бухгалтерском учете.

Для внесения двойных записей по операциям списания ОС, пришедших в негодность, необходимо документальное обоснование. Таковым выступает акт списания.

Шаг 6. Утилизация основного средства.

Могут быть проведены разукомплектация, частичное или полное уничтожение.

Шаг 7. Оприходование узлов и деталей, оставшихся от демонтажа.

Данные ценности приходуются на склад в качестве материалов по рыночной стоимости.

Документальное оформление выбытия недоамортизированных ОС

Чтобы списать основное средство, по которому не закончился процесс амортизации, но которое пришло в негодность, необходимо оформить следующие документы:

- Акт осмотра основного средства.

- Ведомость о выявленных дефектах, если таковые обнаружены.

- Заключение и протокол комиссии о списании.

- Приказ о снятии с баланса пришедшего в негодность основного средства.

- Акт списания.

- В зависимости от дальнейшей судьбы списываемого ОС – акт разукомплектации, акт утилизации, уничтожения.

Проводки в бухгалтерском учете

Процесс снятия с учета любого основного средства – самортизированного или по которому не закончился срок амортизации, всегда сопровождается переносом стоимости ОС и накопленных амортизационных отчислений на отдельный субсчет счета 01.

Так как объект еще не самортизирован, то он имеет остаточную стоимость, которая считается в виде сальдо по открытому субсчету на счете 01. Данная стоимость списывается в расходы организации.

Также затратами организации могут выступать траты на демонтаж, уничтожение объекта – оплата услуг сторонних компаний, подрядчиков, оплата труда собственных рабочих, прочие сопутствующие расходы.

Все траты, связанные со списанием собираются по дебету счета 91. Стоимость приходуемых деталей отражается по кредиту счета 91.

Если списанный объект решено продать, то продажная стоимость также показывается по кредиту счета 91.

В итоге на счете 91 формируется финансовый результат от списания ОС, пришедшего в негодность. Как правило, это убыток.

Ниже в таблице представлены проводки, которые совершает бухгалтер в ходе данной процедуры:

Проводки | Описание операции | |

Дт | Кт | |

01.1 | 01.2 | Первоначальная стоимость ОС, пришедшего в негодность, перенесена на отдельный субсчет для списания |

02 | 01.2 | Отражена начисленная на текущий момент амортизация |

91.2 | 01.2 | Списана остаточная стоимость не пригодного ОС |

91.2 | 70, 76, 60, 69, 23 | Отражены затраты, связанные со списанием |

10 | 91.1 | Оприходованы детали, узлы, механизмы, оставшиеся после демонтажа ОС |

С месяца, следующего за месяцем выбытия, бухгалтер прекращает начислять амортизацию по данному активу.

Последняя проводка по амортизационным отчислениям приходится на первое число месяца, в котором выбывает объект, пришедший в негодность.

Пример в связи с поломкой

Рассмотрим пример списания оборудования, которое пришло в негодность в связи с поломкой. При этом срок полезного использования по нему не закончился, и до конца ОС не самортизирован.

Исходные данные:

Станок имеет первоначальную стоимость 1 200 000, начисленную амортизацию 800 000.

В процессе работы станок получил повреждения. Созданная комиссия провела осмотр поломки и приняла решение о списании. Проведение ремонта комиссия сочла не целесообразным.

Станок решено списать по остаточной стоимости. От демонтажа остались отдельные детали общей стоимости 100 000, которые решено принять к учету для дальнейшего использования в качестве комплектующих.

Проводки:

- Дт 01.2 Кт 01.1 – проводка на сумму 1 200 000 по отражению переноса начальной стоимости станка для списания.

- Дт 01.1 Кт 02 – проводка на сумму 800 000 по учету начисленной амортизации.

- Дт 91.2 Кт 01.2 – проводка на сумму 400 000 по снятию ОС с учета по остаточной стоимости, которая учтена в виде прочих расходов.

- Дт 10 Кт 91.1 – проводка на сумму 100 000 по оприходованию оставшихся пригодных деталей от станка.

- Дт 99 Кт 91.9 – проводка на сумму 300 000 по отражению убыточного финансового результата от списания.

Выводы

Если ОС не полностью самортизирован, он может быть списан организацией, если комиссия посчитает его не пригодным к использованию. Причиной тому обычно выступает устаревание или поломка.

Для списания оформляются необходимые приказы и акты, на основании которых бухгалтер вносит в бухгалтерские счета необходимые суммы.

Акт на списание технических средств, 2020, 2019 — Бухгалтерская отчётность, бухгалтерский учёт — Образцы и бланки договоров

Бухгалтерская отчётность, бухгалтерский учёт → Акт на списание технических средств

акт на списание технических средств утверждаю «» 20 г. акт на списание (вид техники) г. «»20 г. к…

Бухгалтерская отчётность, бухгалтерский учёт → Акт на списание технических средств

акт на списание технических средств утверждаю «» 20 г. акт на списание (вид техники) г. «»20 г. к…

Документы делопроизводства предприятия → Акт списания моторесурсов

…гтк рф от 02.10.96 nо. 609 утверждаю начальник (наименование управления) (фамилия и инициалы) «» 20 г. акт nо. списания моторесурсов комиссия в составе: председателя (должность, фамилия и , членов комиссии инициалы)…

Бухгалтерские и финансовые документы → Акт о списании материалов на текущий ремонт

… «» 20 г. акт о списании материалов на текущий ремонт № от «» 20 г. комиссия в составе: председателя и членов…

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Акт на списание испорченных бланков трудовых книжек

м.п. утверждаю руководителю предприятия (подпись, фамилия и инициалы) акт на списание испорченных бланков трудовых книжек г. «» 20 г. нами (перечисляются должности, инициалы и фамилии чл…

Документы делопроизводства предприятия → Акт о списании автотранспортных средств (Унифицированная форма N ОС-4а)

документ «акт о списании автотранспортных средств (унифицированная форма n ос-4а)» в формате excel вы можете получить по ссылке «ск…

Документы делопроизводства предприятия → Акт на списание малоценных и быстроизнашивающихся предметов (Типовая межотраслевая форма N МБ-8)

документ «акт на списание малоценных и быстроизнашивающихся предметов (типовая межотраслевая форма n мб-8)» в формате excel вы можете по…

Бухгалтерская отчётность, бухгалтерский учёт → Форма № мб-8 акт на списание малоценных и быстроизнашивающихся предметов

акт на списание малоценных и быстроизнашивающихся предметов форма nо. мб-8 (лицевая сторона) типовая междуведомствен…

Документы делопроизводства предприятия → Акт о списании товаров (Унифицированная форма N ТОРГ-16)

Документ «Весовая ведомость (Унифицированная форма N МХ-9)» в формате Excel вы можете получить по ссылке «Скач

Бухгалтерская отчётность, бухгалтерский учёт → Акт на списание малоценных и быстроизнашивающихся предметов. Форма № мб-8

…г. no. 1148 +-+ код по окуд 0311008 3 +-+ утверждаю: (должность) (подпись) (ф.и.о.) «» 20 г. +-+ акт no. +-+ на списание малоценных и быстроизнашивающихся предметов «»20г. комиссия, назначенная приказом no. от «»20г. …

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Акт на списание малоценных и быстроизнашивающихся предметов. Форма № мб-8

…приятие, организация) код по окуд +-+ утверждаю (должность) (подпись) (и., о., фамилия) «» 20 г. акт на списание малоценных и быстроизнашивающихся предметов комиссия, назначенная приказом от «» 20 г. nо. , осмотрела п…

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Акт на списание инструментов (приспособлений) и обмен их на годные. Форма № мб-5

…тверждена постановлением госкомстата ссср от 28.12.89 nо. 241 +-+ (предприятие, организация) код по окуд +-+ акт утверждаю на списание инструментов (приспособлений) и обмен их на годные (должность) (подпись) (и., о., фамилия) …

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Акт на списание основных средств. Форма № ос-3 (постановление Госкомстата СССР от 28.12.89 № 241)

… код по окуд (предприятие, организация) +-+ утверждаю руководитель предприятия (подпись) (ф.и.о.) «» 20 г. акт +-+ на списание основных средств номер дата код вида документа составле- операции ния +-+-+- +-+ +-+ дебет кр…

Бухгалтерская отчётность, бухгалтерский учёт → Акт на выбраковку и списание автомобиля (автомобильного прицепа) (применительно к типовой форме № ос-4а)

акт на выбраковку и списание автомобиля (автомобильного прицепа) (применительно к типовой форме nо. ос-4а) приложение n…

Документы делопроизводства предприятия → Журнал регистрации показаний суммирующих денежных и контрольных счетчиков ККМ (Унифицированная форма N КМ-5)

документ «журнал регистрации показаний суммирующих денежных и контрольных счетчиков ккм (унифицированная форма n км-5)» в формате excel вы можете получить по ссылке «скачать файл»

Акт списания материальных ценностей пришедших в негодность: образец

Любой производственный процесс сопровождается приобретением, хранением и использованием материальных ценностей, к числу которых относятся инструменты. После отработки установленного изготовителем срока службы, они утрачивают свою функциональность. Ввиду активного применения инвентаря для обеспечения производства продукции, возможен досрочный его износ.

Списание непригодных инструментов

Аварии и стихийные бедствия могут также стать причиной ветхости или непригодности инвентаря для дальнейшей эксплуатации. Если инструмент не подлежит восстановлению, то дальнейшее хранение его и учет на балансе бессмысленны, что должно стать причиной инициации мероприятия по списанию объекта. Оно должно быть правильно документально обосновано и оформлено.

Нужно ли снимать с баланса предприятия непригодные для дальнейшей эксплуатации инструменты?

Все материальные ценности субъекта хозяйствования учтены в его финансовой документации. Поэтому просто выкинуть непригодный для эксплуатации предмет невозможно. При первой же инвентаризации ценностей будет выявлена недостача, а главному бухгалтеру предъявят претензии о недостоверности бухгалтерского учета.

Инструменты, пришедшие в негодность, необходимо снять с учета посредством списания. Процедура регламентирована нормами правовых источников. Ее компетентное проведение позволяет исключить несоответствие в различных формах отчетности.

Чтобы не допустить хищения имущества предприятия, для реализации процедуры списания необходимо привлечь группу специалистов, отнесенных распорядительной документацией к комиссии. Она формируется из председателя комиссии и ее членов. Представители организации документально подтверждают факт невозможности дальнейшей эксплуатации инструментов ввиду его порчи, а также количество инвентаря, которое подлежит списанию.

Как проводится списание

Обязательным элементом процедуры списания является составление соответствующего акта, свидетельствующего о факте события и об обоснованных причинах его инициации. Количество инструментов и их идентифицирующая информация, отображены в приходной документации. Правильно оформленный акт на списание оборудования, пришедшего в негодность, позволяет вести достоверный бухгалтерский учет. Своевременно проведенное списание снижает налоговую нагрузку на предприятие.

Приказ о создании комиссии

Ответственным сотрудникам рекомендуется проводить ревизию материальных ценностей субъекта предпринимательской деятельности один раз в месяц. Выявленные инструменты, которые невозможно эксплуатировать в будущем периоде, подлежат списанию при условии, что они официально поставлены на учет. Если причиной непригодности инвентаря являются не производственная деятельность, а воздействие внешних обстоятельств на объект, то в акте необходимо отобразить документальное подтверждение события.

Что это за документ?

Акт списания удостоверяет факт использования материальных ценностей или приведения их в результате определенных событий в неработоспособное состояние.

Он свидетельствует о снятии с учета предмета, который впоследствии не может быть использован для решения производственных задач. Материальные ценности – это предметы, приобретенные субъектом хозяйствования за счет собственного финансирования операции покупки. Они могут быть использованы для реализации предпринимательских идей при создании продукции, а также для удовлетворения нужд предприятия.

Приказ о списании

Отличительной чертой материальных ценностей, является факт приобретения их за средства субъекта хозяйствования. Одной из их многочисленных разновидностей, являются инструменты. Они применяются для удовлетворения нужд компании или для обеспечения производственного процесса.

В процессе эксплуатации все инструменты изнашиваются, в результате чего становится нецелесообразно их дальнейшее использование, что является причиной их списания.

Акт, свидетельствующий о снятии с учета материальной ценности, должен отображать идентифицирующую о ней информацию, причину проведения мероприятия, а также количество и стоимость списываемых предметов. В документе должны быть отражены реквизиты, позволяющие интерпретировать документ с конкретным субъектом предпринимательства, а также дата его составления. Документация является основанием для оформления справки бухгалтером, позволяющей снять предмет с учета.

Нормативно-правовые источники не предусматривают утвержденную форму бланка, однако уполномоченные органы выдвигают свои требования к его оформлению. За образец акта списания материальных ценностей, пришедших в негодность, можно принять типовую форму документа. На его основе рекомендуется разработать шаблон, который может быть использован конкретным предприятием в соответствии с его порядком ведения и учета документооборота.

Нужны ли приложения к документу?

К акту необходимы приложения обосновывающей документации. Основным документом считается накладная. Она свидетельствует о получении в собственность инвентаря, а также о внутреннем его перемещении и о выдаче материально-ответственному лицу. В его интересах инициирование снятие с учета непригодного к использованию предмета.

Алгоритм действий

Инициатором мероприятия по снятию с учета инструмента является заинтересованное лицо, в материальной ответственности которого он закреплен. Для реализации процедуры списания, ему необходимо оформить докладную записку на имя руководителя предприятия о необходимости списания материалов. Она является основанием для составления внутренней распорядительной документации о создании комиссии, проведения расследования целесообразности снятия с учета ценности и, в случае актуальности события, оформления акта.

Акт списания

Содержимое документа

Акт на списание инструмента, пришедшего в негодность, необходимо оформлять в соответствии со стандартами, определенными законодательными нормами в сфере ведения делопроизводства. При этом следует ориентироваться на правила и порядок оформления бланков. В документе должна быть отображена следующая информация:

- Дата оформления бумаги.

- Заголовок.

- Состав комиссии.

- Текстовая часть.

- Подписи членов комиссии.

- Подпись руководителя, свидетельствующая об утверждении.

В случае если процедура списания требует времени, больше чем один день, то в акте следует указать временной период проведения процесса и объяснить причину его длительности необходимостью инвентаризации имущества. В текстовой части необходима ссылка с точными реквизитами на внутреннюю распорядительную документацию, являющуюся основанием для проведения мероприятия.

После текстовой части акта необходимы подписи членов комиссии, подтверждающие достоверность информации, отображенной в документе. Руководитель субъекта хозяйствования утверждает акт своей подписью в грифе, размещенном в правой верхней части листа. Если документация оформлена на нескольких страницах, то подпись руководителя должна быть только на первом листе.

Нюансы

Для облегчения учета и обеспечения отсутствия претензий со стороны проверяющих уполномоченных органов, в акте, название списываемого объекта, следует указывать в соответствии с идентификацией, отображенной в приходных бумагах. Важно указать назначение списываемого инструмента, а также его номер аналитического учета. Акт можно формировать в виде сводной ведомости, в который данные отображаются только при фактическом списании. Дата снятия с учета определяется не датой оформления ведомости, а ее фактическим параметром.

Ответственность

Акт списания свидетельствует о правомерности проведенной процедуры снятия с учета инструментов, пришедших в негодность. Поскольку он составляется членами комиссии, то ее представители несут ответственность за проведение процедуры в соответствии с законодательными требованиями, и за достоверность отображенных в документе данных.

Материально ответственные лица, выбросившие непригодные инструменты, но не инициировавшие процедуру оформления списания предметов, могут быть обвинены в воровстве ценностей, находящихся в собственности субъекта предпринимательской деятельности. Его руководитель вправе потребовать от виновного по его мнению лица компенсацию в полном объеме стоимости товара.

Вконтакте

Одноклассники

Google+

Акт на списание пришедшего в негодность малоценного инвентаря и предметов материально-технического оснащения. Специализированная форма N 11-ОН

Специализированная форма N 11-ОН

----------------------------------

Утверждена

Приказом Минторга СССР

от 20.08.1986 N 201

_________________________ --------¬

предприятие (организация) Код по ОКУД ¦0903012¦

L--------

"УТВЕРЖДАЮ"

________________________

"__"____________ 19__ г.

АКТ N _____

от «__»_____________ 19__ г.

НА СПИСАНИЕ ПРИШЕДШЕГО В НЕГОДНОСТЬ МАЛОЦЕННОГО

ИНВЕНТАРЯ И ПРЕДМЕТОВ МАТЕРИАЛЬНО — ТЕХНИЧЕСКОГО

ОСНАЩЕНИЯ

Комиссия: Председатель _______________________________________________

Члены комиссии: ______________________________________________________

установила негодность к дальнейшей эксплуатации следующих предметов:

----T------------T----T----------T--------T------------T-------------¬

¦N ¦Наименование¦Цена¦Количество¦ Сумма ¦ Год ¦ Причина ¦

¦п/п¦ предметов ¦ ¦ ¦ ¦приобретения¦ негодности ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+------------+----+----------+--------+------------+-------------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦

+---+------------+----+----------+--------+------------+-------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

L---+------------+----+----------+--------+------------+--------------

Акт на списание технических средств

АКТ НА СПИСАНИЕ ТЕХНИЧЕСКИХ СРЕДСТВ

Утверждаю

__________________________

__________________________

"__" _____________ 20___ г.

АКТ

НА СПИСАНИЕ ________________________________

(вид техники)

г. _________ "__"___________20___ г.

Комиссия в составе (должности, фамилии) ________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

Назначенная _________________________________________________________

произвела осмотр технического состояния _____________________________

_____________________________________________________________________

В результате осмотра всех узлов и деталей ______________________

_________________, ознакомления с техническим паспортом комиссия

установила:

1. Основные сведения

Наименование, марка, завод Nо. _______________________________

Инвентарный Nо. _______________________________

Год изготовления _______________________________

Дата поступления _______________________________

Время ввода в эксплуатацию _______________________________

Балансовая стоимость _______________________________

Кол-во произведенных капремонтов _______________________________

Дата производства последнего

капремонта _______________________________

2. Техническое состояние

?+++-+++++++++++++++++++++++++++++-+++++++++++++++++++++++++++++++++-

+Nо.+ Наименование основных узлов + Характер обнаруженных дефектов +

¦+++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++-

+ + + +

+ + + +

-+++-+++++++++++++++++++++++++++++-+++++++++++++++++++++++++++++++++?

3. Заключение комиссии

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

Подписи:

Председатель комиссии ______________

Члены комиссии ______________

______________

______________

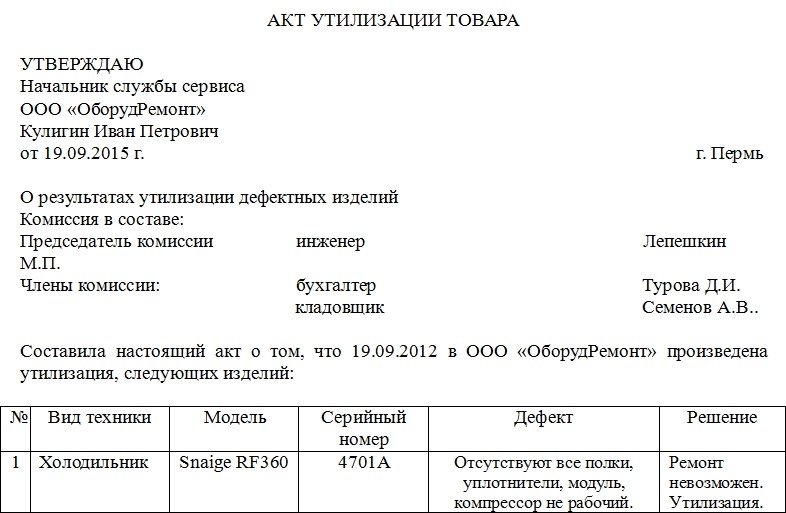

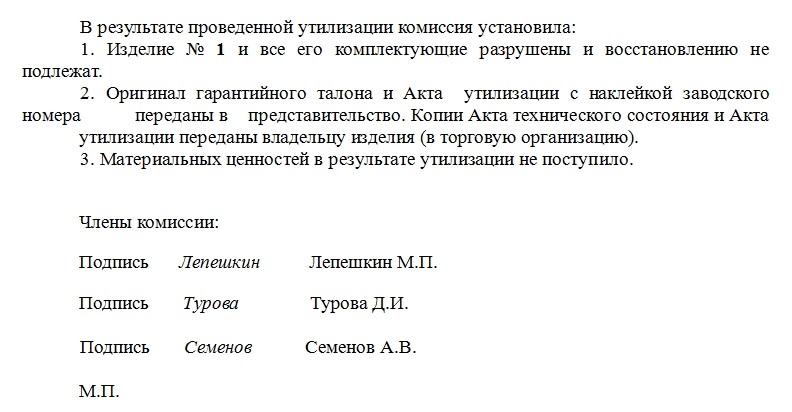

Акт утилизации основных средств – образец, бланк 2020 года

Наверняка каждая организация сталкивалась с ситуацией, когда какое-либо имущество, находящееся у нее на балансе, приходит в негодность. Его нужно утилизировать. Данная процедура должна сопровождаться соответствующей документацией, что позволит избавиться от ненужного основного средства по закону.

В каком случае составляется акт утилизации товара

По результатам проверок основных средств руководитель компании определяет, что какое-то имущество подлежит утилизации. Как правило, такое решение принимается в тех ситуациях, когда основное средство стало опасным, как для окружающей среды, так и для сотрудников компании. Также бывают ситуации, когда списанное оборудование подлежит не полной утилизации, а после этого процесса от него должны остаться некоторые элементы или узлы. Все части, подлежащие сохранению, должны быть перечислены в акте.

По результатам проверок основных средств руководитель компании определяет, что какое-то имущество подлежит утилизации. Как правило, такое решение принимается в тех ситуациях, когда основное средство стало опасным, как для окружающей среды, так и для сотрудников компании. Также бывают ситуации, когда списанное оборудование подлежит не полной утилизации, а после этого процесса от него должны остаться некоторые элементы или узлы. Все части, подлежащие сохранению, должны быть перечислены в акте.Вообще, ситуации, при которых принимается данное решение, бывают разными. Главное – это правильно оформить всю необходимую документацию в соответствии с законом.

(Видео: “Списание основных средств – бухгалтерский учет”)

Причины списания основных средств

В процессе эксплуатации основных средств происходит их физический износ. Это приводит к потере работоспособности и возможности в дальнейшем их использовать. Такая ситуация может наступить вследствие неправильной эксплуатации, негативного воздействия внешних факторов и окружающей среды. Бывают ситуации, при которых дорогостоящее оборудование повреждено частично. Но его ремонт не является целесообразным, что также становится причиной списания. Достаточно редко, но все-таки встречаются ситуации, при которых списание происходит именно для утилизации. Обычно это делается в том случае, когда основное средство представляет какую-либо угрозу, или в нем просто нет необходимости.

В процессе эксплуатации основных средств происходит их физический износ. Это приводит к потере работоспособности и возможности в дальнейшем их использовать. Такая ситуация может наступить вследствие неправильной эксплуатации, негативного воздействия внешних факторов и окружающей среды. Бывают ситуации, при которых дорогостоящее оборудование повреждено частично. Но его ремонт не является целесообразным, что также становится причиной списания. Достаточно редко, но все-таки встречаются ситуации, при которых списание происходит именно для утилизации. Обычно это делается в том случае, когда основное средство представляет какую-либо угрозу, или в нем просто нет необходимости.Однако нужно понимать, нельзя просто утилизировать ненужные основные средства.

Сначала необходимо провести целый комплекс мероприятий:

- Специалисты должны тщательно осмотреть основное средство, оценив его техническое состояние. Специально назначенная комиссия должна единогласно принять решение о том, что имущество, подготавливаемое к утилизации, больше не сможет принести никакой пользы.

- Работники бухгалтерского отдела снимают это основное средство с баланса организации. По сути, происходит списание так называемого балласта, который является ненужным для компании.

- Проводятся непосредственные работы по утилизации. При этом оформляется соответствующий акт, который можно назвать конечным этапом данной процедуры.

Кто составляет акт утилизации основных средств

Руководителем компании издается приказ о назначении специальной комиссии. Как правило, она состоит из нескольких сотрудников. Именно члены этой группы сначала проводят осмотр основного средства. Заполнение акта также входит в их обязанности. Кроме этого, комиссия должна присутствовать при самой утилизации, и зафиксировать это в документе. Как правило, в состав комиссии входят специалисты компании, которые работают в ее разных подразделениях.

Руководителем компании издается приказ о назначении специальной комиссии. Как правило, она состоит из нескольких сотрудников. Именно члены этой группы сначала проводят осмотр основного средства. Заполнение акта также входит в их обязанности. Кроме этого, комиссия должна присутствовать при самой утилизации, и зафиксировать это в документе. Как правило, в состав комиссии входят специалисты компании, которые работают в ее разных подразделениях.Главная задача всех членов комиссии заключается не в составлении акта, хотя это они тоже должны делать, а именно в освидетельствовании того факта, что имущество для компании больше не представляет никакой ценности. Также члены бригады подтверждают, что утилизация действительно была проведена с соблюдением всех норм и правил.

Инструкция по заполнению акта утилизации основных средств

Сегодня не существует строгого бланка, который нужно использовать для оформления данного документа. Однако многие организации применяют для этих целей форму ОС-3. Она отлично подходит для составления акта по утилизации основных средств. Хотя нужно отметить, документ может быть оформлен в свободном стиле. Обычно выбор формы во многом зависит от специфики деятельности организации и вида основных средств, подготавливаемых к утилизации.

Независимо от того, какая форма будет использоваться, здесь важно придерживаться делового стиля. В документе должны присутствовать «шапка» и основная часть, в которой указывается вся подробная информация. Завершающим этапом является проставление подписей всеми членами комиссии. Кстати, это обязательное условие. Если, по мнению одного из специалистов основное средство нельзя утилизировать, назначаются дополнительные проверки.

В документе указываются не только члены комиссии, но и их должности. Также назначается и старший группы. В документе необходимо максимально подробно описать имущество, причины и сам факт проведения утилизации. Если данную процедуру необходимо пройти нескольким основным средствам, по каждому из них пишется корректное и достаточно емкое решение.

Акт разрешено составлять не только от руки, но и на компьютере. Хотя и в этом случае подписи обязательно должны быть «живыми». После того, как члены комиссии сделают вывод и подпишут документ, его должен утвердить руководитель компании или другое уполномоченное лицо.

Содержание акта

Несмотря на то, что разрешается использовать свободную форму составления данного документа, в нем должны присутствовать обязательные пункты:

Несмотря на то, что разрешается использовать свободную форму составления данного документа, в нем должны присутствовать обязательные пункты:- правовой статус и название компании, на балансе которой находится основное средство, подлежащее уничтожению;

- основание для утилизации. В большинстве случаев это списание основного средства. Хотя могут быть и другие основания;

- сведения о каждом члене комиссии. Указываются ФИО, должности и другая информация;

- четко должно быть описано и само основное средство, которое списывается, а затем утилизируется. Если основных средств несколько, по каждому из них должно быть четкое описание;

- бывают ситуации, когда после утилизации на балансе компании должны остаться некоторые детали или отдельные агрегаты основного средства. Все что должно остаться после утилизации также перечисляется в этом акте;

- указывается ответственный сотрудник, который будет принимать отдельные детали или материалы, оставшиеся после процесса утилизации;

- подписи всех членов комиссии. Если за основным средством закреплен сотрудник, несущий материальную ответственность, его автограф также должен присутствовать в документе.

Что касается печати, она проставляется в том случае, если организация использует ее в своей деятельности. В ином случае в штампе нет необходимости. Естественно, в акте должна стоять дата его оформления. Без этой информации документ не будет иметь юридической силы. Нет никаких ограничений в количестве экземпляров. Обычно их делается столько, чтобы каждое заинтересованное лицо получило по копии.

Особого внимания заслуживает утилизация объектов, которые считаются опасными. В таких ситуациях акт должен содержать информацию о том, что при утилизации опасных основных средств окружающая среда не получила никакого ущерба.

Образец составления акта утилизации товара

Скачать бланк, образец

Где и как утилизировать основные средства после списания

Любое списание основных средств является непростой процедурой. Ведь у проверяющей комиссии возникает много вопросов по поводу таких действий. Это и неудивительно, ведь благодаря тщательным проверкам законодательство предотвращает хищения. Сотрудники бухгалтерского отдела должны знать, как правильно списать имущество, чтобы снять его с баланса организации на законных основаниях.

Любое списание основных средств является непростой процедурой. Ведь у проверяющей комиссии возникает много вопросов по поводу таких действий. Это и неудивительно, ведь благодаря тщательным проверкам законодательство предотвращает хищения. Сотрудники бухгалтерского отдела должны знать, как правильно списать имущество, чтобы снять его с баланса организации на законных основаниях.Что касается самой утилизации, то этот процесс можно назвать достаточно важным. Многие путают утилизацию с уничтожением. Однако это разные понятия. Например, уничтожением называется процедура, после которой основные средства нельзя использовать в какой-то другой сфере. Другими словами, это безвозвратный процесс.

Утилизация подразумевает то, что после списания основные средства еще могут использоваться не по назначению. Например, если это продукты питания, их еще могут использовать в животноводстве. Если утилизируются металлические конструкции, они отправляются на металлолом.

Конечно, организация имеет право самостоятельно заниматься утилизацией основных средств. Однако практика показывает, многие доверяют проведение такой процедуры специализированным компаниям. Особого внимания заслуживают категории основных средств, в составе которых присутствуют вещества, способные нанести вред людям и окружающей среде. Такое имущество утилизируется в строго установленном порядке организациями, которые имеют на это соответствующее разрешение. Естественно, между специализированной фирмой и компанией, с баланса которой списываются основные средства, заключается договор. Этот документ и является основанием для непосредственной утилизации основного средства.

Бывают ситуации, когда осмотру подлежит сложная конструкция, которая утратила свою работоспособность. Осмотрев ее, специалисты приходят к выводу, что утилизировать нужно не все оборудование, а лишь один его механизм. Таким образом, используется частичная утилизация. По закону у такого имущества изменяется первоначальная стоимость. А процедура списания отдельных узлов практически ничем не отличается от полного списания. Здесь также нужно указать элементы, которые подлежат утилизации, а также отметить причины, по которым использовать их в дальнейшем нет возможности.

Срок хранения актов утилизации основных средств

Так как этот акт относится к учетным документам, храниться он должен по тем же правилам, что и аналогичная документация. Предприятие имеет право самостоятельно определять максимальный срок хранения акта утилизации. Однако минимальный срок определен законодательством. Так, он не должен быть менее пяти лет после отчетного года.

Запятая, упражнение 1 Ответы // Лаборатория письма Purdue

Ответ: Упражнение с запятой 1

Правильные ответы выделены жирным шрифтом. Неправильные ответы выделены курсивом.

C Он покинул место происшествия и попытался забыть, что это произошло.

3 Нефть, которая легче воды, поднимается на поверхность.

Правило 3: Используйте пару запятых в середине предложения, чтобы выделить предложения, фразы и слова, которые не имеют существенного значения для значения предложения.Используйте одну запятую перед, чтобы обозначить начало паузы, и одну в конце, чтобы указать конец паузы.

6 Мадам де Сталь была привлекательной и доброй дамой.

Правило 6: Используйте запятые для разделения двух или более координирующих прилагательных, описывающих одно и то же существительное. Никогда не добавляйте лишнюю запятую между последним прилагательным и самим существительным или используйте запятые с некоординированными прилагательными.

1 Хороший — слово с множеством значений, и некоторые из них противоречивы.

Правило 1: Используйте запятые для разделения независимых предложений, когда к ним присоединяется любое из этих семи координирующих союзов: и, но, для, или, ни, пока, пока.

C Подрядчик засвидетельствовал, что дом был завершен, и что работы были выполнены надлежащим образом.

C Некоторые люди отказываются ходить в зоопарк из-за жалости к существам, которым приходится жить в маленьких клетках.

C Грязные такси запрещены в некоторых городах.

5 В шкафу была изношенная одежда, старая обувь и грязные шляпы.

Правило 5: Используйте запятые для разделения трех или более слов, фраз или предложений, написанных последовательно.

C Незваный гость был в темно-синем твидовом костюме.

2 Пережив это испытание, охотник почувствовал облегчение.

Правило 2: Используйте запятые после вводных а) предложений, б) фраз или в) слов, стоящих перед основным предложением.

3 Я считаю, что ранние романы Марка Твена выдержали испытание временем.

Правило 3: Используйте пару запятых в середине предложения, чтобы выделить предложения, фразы и слова, которые не имеют существенного значения для значения предложения. Используйте одну запятую перед, чтобы обозначить начало паузы, и одну в конце, чтобы указать конец паузы.

9 7 декабря 1941 года никогда не забудут.

Правило 9: Используйте запятые для разделения всех географических названий, элементов в датах (кроме месяца и дня), адресов (кроме номера улицы и имени) и заголовков в именах.

7 Поле было достаточно безопасным, не так ли?

Правило 7: Используйте запятую в конце предложения, чтобы разделять контрастирующие элементы координат или обозначать четкую паузу или сдвиг.

9 Написать редактору Atlantic , 8 Arlington Street, Boston, Massachusetts 02116.

Правило 9: Используйте запятые, чтобы выделить все географические названия, элементы в датах (кроме месяца и дня), адреса (кроме номера и названия улицы) и названия в именах.

10 Он ответил: «Понятия не имею, что вы имеете в виду».

Правило 10: Используйте запятую для переключения между основной беседой и цитатой.

2 После хорошей стирки и ухода щенок выглядел как новая собака.

Правило 2: Используйте запятые после вводных а) предложений, б) фраз или в) слов, стоящих перед основным предложением.

2 Из-за того, что они выступают против институтов, заставляющих животных жить в неволе, некоторые люди отказываются ходить в зоопарк.

Правило 2: Используйте запятые после вводных а) предложений, б) фраз или в) слов, стоящих перед основным предложением.

C Лысые мужчины часто являются наиболее авторитетными в вопросах облысения.

3 Жилеты, которые когда-то были популярны, уже несколько лет вышли из моды.

Правило 3: Используйте пару запятых в середине предложения, чтобы выделить предложения, фразы и слова, которые не имеют существенного значения для значения предложения.Используйте одну запятую перед, чтобы обозначить начало паузы, и одну в конце, чтобы указать конец паузы.

2 Как небесная богиня, она регулировала движение небесных тел и контролировала смену времен года.

Правило 2: Используйте запятые после вводных а) предложений, б) фраз или в) слов, стоящих перед основным предложением.

C Надеюсь, что когда-нибудь он научится быть вежливым.

Назад к вопросам .4 стратегии реагирования на риски, которые вам нужно будет рассмотреть после оценки рисков

Решения, решения…

Кажется, это никогда не закончится, правда?

Между тем, как решить, что делать на обед, когда подобрать эту встречу и что вы собираетесь одеть на предстоящую конференцию, есть и другие решения, которые вам и владельцам рисков необходимо будет принять в отношении рисков, которые вы выявили и оценили. Что мы собираемся делать сейчас?

Определение того, какую из следующих 4 стратегий реагирования на риски вы выберете, будет зависеть от множества внутренних факторов вашей организации, но главным мерилом должно быть то, как конкретный риск согласуется с вашим аппетитом к риску. (Чтобы узнать больше, ознакомьтесь с моей предыдущей статьей об управлении ERM, о том, как использовать риск-аппетит и толерантность для принятия решений, и 7 вопросов для понимания основ риск-аппетита.)

Если у вашей компании нет аппетита к определенному риску, будет разумным его избегать. Любые риски, которые могут поставить под угрозу безопасность сотрудников или сознательно нарушить закон или постановление, — вот несколько распространенных примеров. Если риск превышает установленный аппетит к риску, вы можете уменьшить или смягчить риск, чтобы привести его в приемлемые пределы.

Имейте в виду, что стратегия реагирования на риски может меняться со временем, поэтому постоянный мониторинг известных и возникающих рисков важен для обеспечения того, чтобы вы выбрали правильный путь.

Продолжайте читать, чтобы узнать больше о 4 возможных стратегиях реагирования на риски для управления стратегическими, операционными, юридическими или любыми другими рисками, которые вы выявляете в своей организации.

Стратегия реагирования на риски №1 — Избегайте

Как следует из названия, выход из определенного действия или отказ от его начала — это один из вариантов реагирования на риск.Выбирая вариант предотвращения, вы исключаете любую возможность того, что риск представляет угрозу для вашего предприятия. Как объяснялось выше, компании часто выбирают этот вариант, если риск повлияет на безопасность сотрудников, нарушит закон или представляет угрозу для существования компании.

Примеры предотвращения риска могут включать остановку производства линейки продуктов, продажу части компании или отказ от какого-либо расширения.

Хотя это может показаться привлекательным вариантом, это не всегда практично.Компании, которые слишком часто используют возможность уклонения, могут в конечном итоге оказаться ниже своего аппетита к риску. Согласно отчету McKinsey and Company, компании, которые слишком полагаются на возможность отказа, «… могут фактически упустить разумные возможности для роста и достижения целей предприятия».

Однако, если существует абсолютно нулевой допуск к рассматриваемому риску, то избегание является правильной стратегией реагирования на риск.

Узнайте, что делать, когда риски неизбежны, чтобы узнать больше…

Стратегия реагирования на риски № 2 — Уменьшить

Снижение или смягчение последствий — вторая стратегия реагирования на риски, которую вы можете рассмотреть.На языке ERM это означает принятие мер для снижения вероятности или воздействия убытков. Если рассматриваемый риск в настоящее время немного выше, чем аппетит, снижение является разумной стратегией, которую можно использовать, чтобы довести его до допустимого уровня.

Знаете вы об этом или нет, но все мы используем какой-то способ снижения риска в повседневной жизни. Садясь в машину, вы пристегиваете ремень безопасности; это действие не снизит риск аварии, но может уменьшить ее негативное воздействие.

Чтобы снизить риск несанкционированного проникновения в здание вашей компании, вы можете установить систему бейджей. Однако это не полностью исключает риск несанкционированного проникновения, поскольку сотрудники могут (и, скорее всего,) «спрятать» или придержать дверь для других.

С финансовой стороны, общая стратегия снижения риска состоит в том, чтобы требовать двух подписей для чеков на определенную сумму. Когда один человек выписывает чеки, а другой балансирует счета, — это еще одна широко используемая стратегия снижения рисков в различных организациях, от местных ассоциаций до крупных компаний.

Когда вы думаете о снижении риска, действия могут быть такими простыми, как настройка потока процесса, или такими сложными, как внедрение нового программного обеспечения для автоматизации процесса, чтобы уменьшить количество людей, контактирующих с транзакцией. Или организация может нанять дополнительные ресурсы для создания новой функции.

Например, у вас есть структурированный процесс закупки услуг или продуктов, но неформальный процесс управления этими контрактами и поставщиками в будущем. Такая ситуация означает большие риски для компании — соблюдают ли поставщики свои контракты? Кто отвечает за мониторинг жизнеспособности поставщика? Несут ли действия вендоров риск для компании? Итак — компания решает создать программу управления поставщиками.Это отличное решение … и обязательство руководства нанять нужных людей для выполнения работы и работать с деловыми людьми над разработкой процесса, который будет соответствовать корпоративной культуре. Руководство решило снизить риск, хотя для реализации этой стратегии потребуется время, чтобы увидеть результаты, влияющие на риски для компании.

Читать далее «Снижение риска — стратегия реагирования для уменьшения воздействия потенциальных рискованных событий». Подробнее…

Стратегия реагирования на риски № 3 — Передача

Другой вариант реагирования на риск — это передать риск.При этом вы не устраняете и не уменьшаете риск, как в случае с вариантами №1 и №2, а скорее делегируете или передаете третьей стороне.

Два наиболее распространенных метода передачи риска — это покупка страховки или включение специального языка в договор. Многие производственные фирмы могут «хеджировать» цены на исходные материалы, чтобы защитить себя от более высоких затрат на сырье в будущем.

В случае страхового полиса риск передается страховой компании в обмен на цену или премию.Например, покупка страховки для здания не снижает риск пожара, а вместо этого обеспечивает финансовую безопасность в случае его возникновения.

В этом и заключается важный момент — перенос рисков только после события. Целью положений о страховании или возмещении убытков в других типах договоров является восстановление вашего здоровья после страхового случая. Положения о компенсации распространены в контрактах на строительство и оказание услуг, контрактах на аренду, договорах заказа на закупку, договорах аренды, консалтинговых соглашениях и т.д.

В контексте управления рисками для предприятия цель передачи риска состоит в том, чтобы в конечном итоге снизить воздействие, если что-то материализуется. Вы, как компания, готовы рискнуть.

Читать далее «Перенос риска — стратегия реагирования для ограничения ущерба от негативного события» для более подробной информации…

Стратегия реагирования на риски №4 — Принять

Последний, но не менее важный вариант — просто принять риск как есть и ничего не делать.Эта стратегия реагирования на риски часто используется для рисков с низкой вероятностью возникновения или с низким уровнем воздействия, если бы они действительно произошли. У многих компаний есть бюджетные резервы на случай подобных ситуаций.

Возникающие риски или риски, которые могут представлять какую-либо угрозу в отдаленном будущем, также обычно относятся к категории «приемлемых».

Если вы хотите углубиться в технические вопросы, все риски, кроме тех, которых вы полностью избегаете, могут попасть в категорию приемлемых.

Что касается риска, который вы снижаете, вы по-прежнему принимаете ту часть, которая соответствует вашему аппетиту к риску. Если вы передаете риск через страховой полис, вы все равно принимаете часть риска, поскольку она связана с вашими ежемесячными страховыми взносами и франшизой. Как только покрываемое событие превышает эту сумму, страхование возмещает вам убытки.

По сути — если вы не избегаете риска в целом, вы по умолчанию используете комбинацию стратегии уменьшения (смягчения), переноса и / или принятия риска.

Независимо от выбранной вами стратегии реагирования на риски, мониторинг будет ключевым элементом для обеспечения того, чтобы вы оставались на правильном пути…

Как объясняется во введении, стратегия реагирования на риски может со временем меняться. Если вашей первоначальной стратегией было снижение риска, но риск внезапно превратился в более серьезную проблему, вы можете либо избегать его, если возможно, либо перенести его. По словам автора Нормана Маркса в своей книге «Управление рисками мирового класса», риски «… необходимо контролировать, чтобы руководство могло действовать незамедлительно, если и когда характер, потенциальное воздействие или вероятность риска выходят за допустимые пределы.”

Это не означает, что вы и владельцы рисков (т. Е. Менеджеры и профильные эксперты) должны одинаково контролировать каждый риск — это не только сложная задача, но и очень раздражает руководителей отделов и директоров. и менеджеры, которые «владеют» этим риском.

Частота, с которой вы отслеживаете или «проверяете» конкретный риск, будет зависеть от переменных оценки, таких как скорость, удар и / или вероятность.

Если определенный риск является незначительным и имеет низкую вероятность возникновения, вам не нужно отслеживать его так часто.Точно так же, если скорость или скорость, с которой риск может возникнуть или выйти за допустимые пределы, низкая, вам не нужно беспокоиться о том, чтобы следить за ним так часто.

С другой стороны, риски, которые подвержены быстрому изменению или требуют более длительного времени отклика, потребуют более частого мониторинга, чтобы руководство могло принять необходимые меры до того, как проблема станет реальной.

Чтобы узнать больше, посетите страницу «Мониторинг рисков: 6 соображений по пониманию этого важного момента для ERM».

Повторим один ключевой момент: аппетит к риску — это мерило, которое вы и владельцы рисков используете для определения правильной стратегии реагирования.

Риски, которые намного ниже вашего аппетита, обычно можно принять и периодически контролировать. Однако, если нет абсолютно никакой терпимости к определенному риску, лучше всего предпринять шаги, чтобы избежать его вообще.

Если ваша организация хочет понять, какой курс следует предпринять после выявления рисков для предприятия или разработки идей в стратегии реагирования на риски, посетите мой сайт консультационных услуг по адресу StrategicDecisionSolutions.com.

И, как всегда, не стесняйтесь продолжать просматривать ERMInsightsbyCarol.com, чтобы узнать больше о развитии аппетита к риску, выявлении рисков, отличиях управления рисками предприятия и многом другом. Вы всегда можете подписаться на мой блог, введя свой адрес электронной почты справа, или связаться со мной в LinkedIn.

Изображение № 1 любезно предоставлено «iosphere» через FreeDigitalPhotos.net

Изображение № 2 любезно предоставлено «koko-tewan» через FreeDigitalPhotos.net

.

Об авторе