Акт на списание оборудования пришедшего в негодность: Акт списания оборудования, пришедшего в негодность: скачать бланк и образец заполнения 2020 года – Акт списания оборудования — образец 2020

Акт списания материальных ценностей 2020

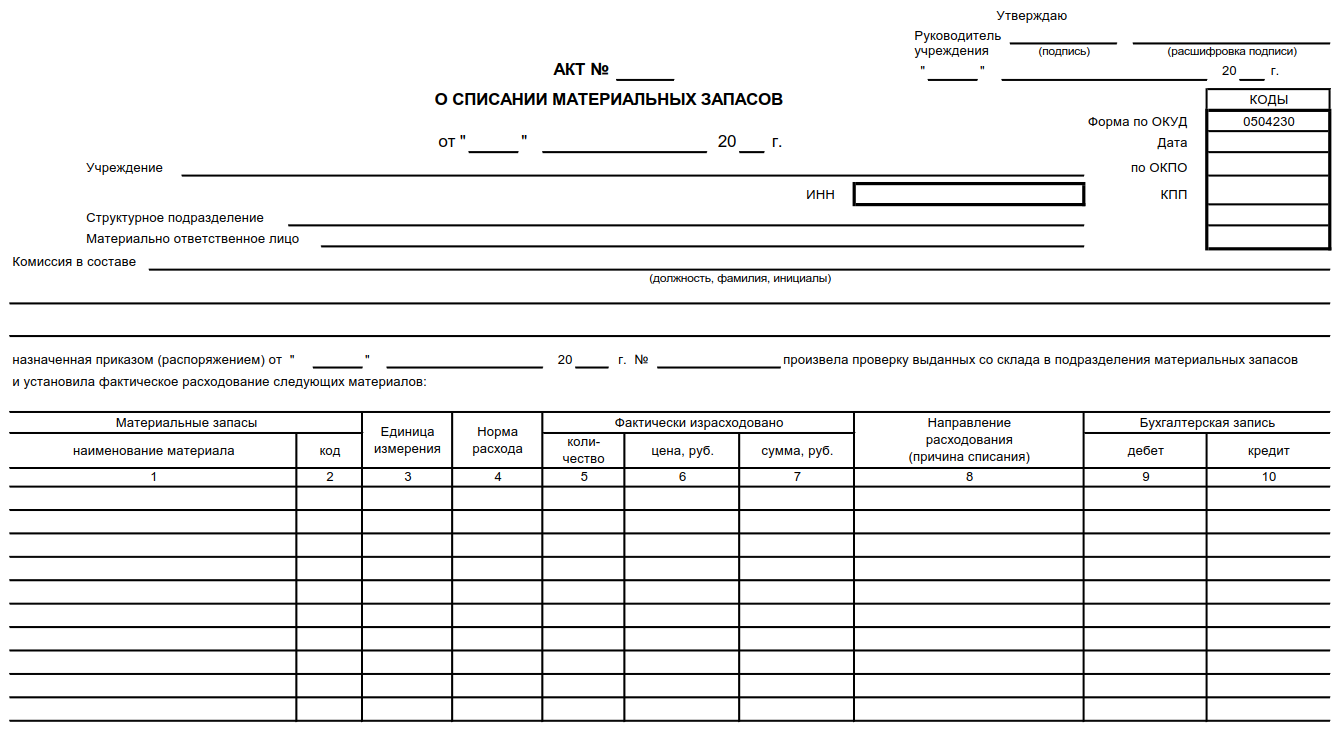

Акт о списании материальных запасов — это документ, которым сопровождается утилизация товарно-материальных ценностей. Читайте, что такое учет материальных ценностей и как разработать самостоятельно форму акта.

Учет материальных ценностей

Материально-производственные запасы (МПЗ) — активы, используемые в качестве сырья и материалов при производстве продукции, выполнении работ, оказании услуг, для перепродажи, а также для нужд организации. Также допустимо использовать термин «товарно-материальные ценности».

Учет МПЗ в бухгалтерском учете регламентируют Методические указания по бухгалтерскому учету материально-производственных запасов (утв. Приказом Минфина РФ от 28.12.2001 № 119н) и (утв. Приказом Минфина России от 09.06.2001 № 44н).

При возникновении необходимости и достаточных оснований ТМЦ организация может списать. Причины списания материальных ценностей (п. 90-132 Приказа Минфина РФ № 119н):

- отпуск материалов в производство;

- продажа организацией материалов физическим и юридическим лицам;

- списание материалов, пришедших в негодность по истечении сроков хранения;

- списание морально устаревших МПЗ;

- списание при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Документальное оформление этих операций ведется посредством бухгалтерских учетных документов, в том числе акта о списании МПЗ. Форму организация может разработать самостоятельно или использовать унифицированную, утвержденную для организаций государственного сектора (№ 0504230 по Приказу Минфина РФ от 30.03.2015 № 52н).

Правила списания ТМЦ

Под товарно-материальными ценностями понимается следующее имущество организации:

- сырье, материалы — предметы, вещи, которые используются на производстве для изготовления какой-либо продукции;

- незавершенное производство — товары, продукция, производство которых не завершено, не получившие потребительских свойств в соответствии с их назначением, то есть находящиеся в стадии производства;

- готовая продукция — товары, которые могут быть реализованы без дополнительных затрат, прошедшие все стадии производства, установленные в соответствующих нормативных документах: регламентах, технических указаниях;

- запасы — неиспользуемое имущество организации, переданное для хранения на склады.

Предложить провести утилизацию может как лицо, отвечающее за сохранность ценностей и осуществляющее их учет, так и главный бухгалтер или руководитель предприятия. В целях проведения списания в организации создается специальная комиссия, которая может действовать как на временной, так и на постоянной основе. В состав такой комиссии в обязательном порядке включают лиц, на которых лежит материальная ответственность за конкретные ценности компании, специалистов по конкретному оборудованию, главного бухгалтера. В полномочия комиссии входит, в том числе, составление акта о списании, образец которого представлен ниже.

Процедура списания

Процедура состоит из 8 этапов:

- Создается комиссия. В комиссию может войти и руководитель организации, если у него возникнет такое желание. О создании комиссии издается приказ. В нем приводится перечень лиц, из которых состоит комиссия, а также содержится указание на необходимость составления списка ценностей, подлежащих списанию.

- Комиссия исследует сами ценности, устанавливает причины списания: поломка, порча, естественная убыль, устанавливает виновных и дальнейшие действия в отношении списанных материальных ценностей.

- Комиссия исследует и анализирует документы, подтверждающие состояние и состав ценностей: отчеты о работе, перечни, отчеты по расходам, калькуляцию и т. д.

- Комиссия фиксирует объем, который нужно списать, утверждает перечень и подводит итоги по сумме, балансовой стоимости.

- Все эти данные отражаются в акте, подписываемом всеми членами комиссии.

- Акт передается на утверждение руководителю.

- Бухгалтерия делает необходимые проводки и отметки в бухгалтерских, финансовых и отчетных документах.

- Комиссия осуществляет контроль за уничтожением списанного имущества, если таковое необходимо.

Если установлено виновное лицо, оно также может быть привлечено к работе комиссии. В этом случае в акте делается отметка о порядке возмещения затрат организации.

Учет ценностей бухгалтерией осуществляется по фактической стоимости их приобретения, при этом косвенные налоги, оплаченные поставщику, в итоговой сумме не отражаются. Способ списания должен быть установлен в учетной политике (по себестоимости каждой единицы, по средним показателям себестоимости).

Утвержденный в локальных нормативных документах способ списания не может меняться в процессе списания. Иногда акт составляется в присутствии сторонних организаций, например при участии сотрудников санитарного или пожарного надзора.

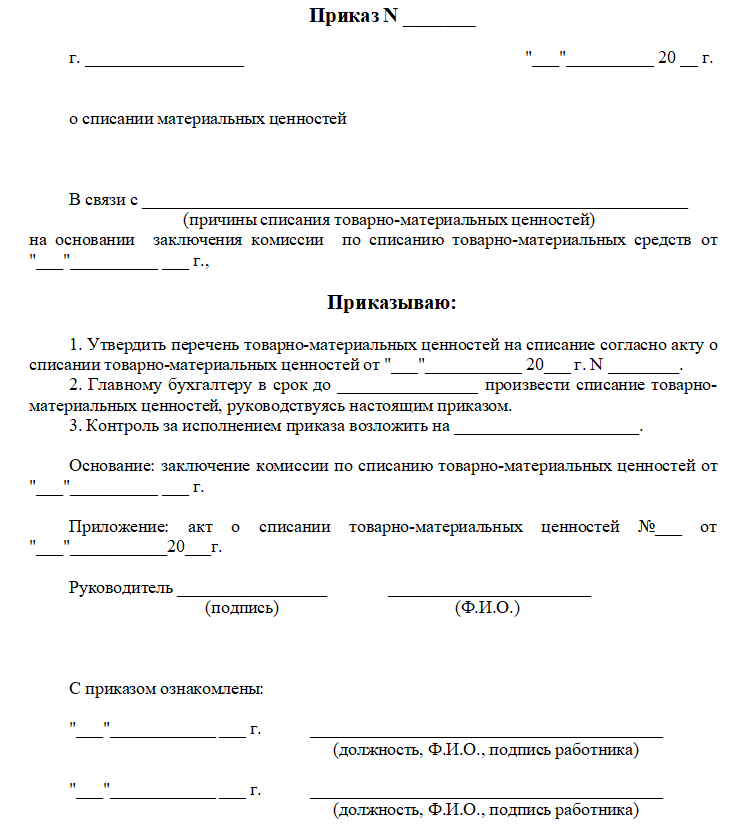

Шаблон приказа

Шаблон не является унифицированным, поэтому организация может разработать собственный образец, включив дополнительные реквизиты и положения в соответствии с действующим законодательством.

Хотя компания сама вправе разрабатывать формы приказов и прочих документов, нельзя забывать о том, что они должны быть утверждены во внутренней учетной политике организации и соответствовать ей. В этом документе утверждаются формы первичной документации на предприятии для целей осуществления бухгалтерского учета.

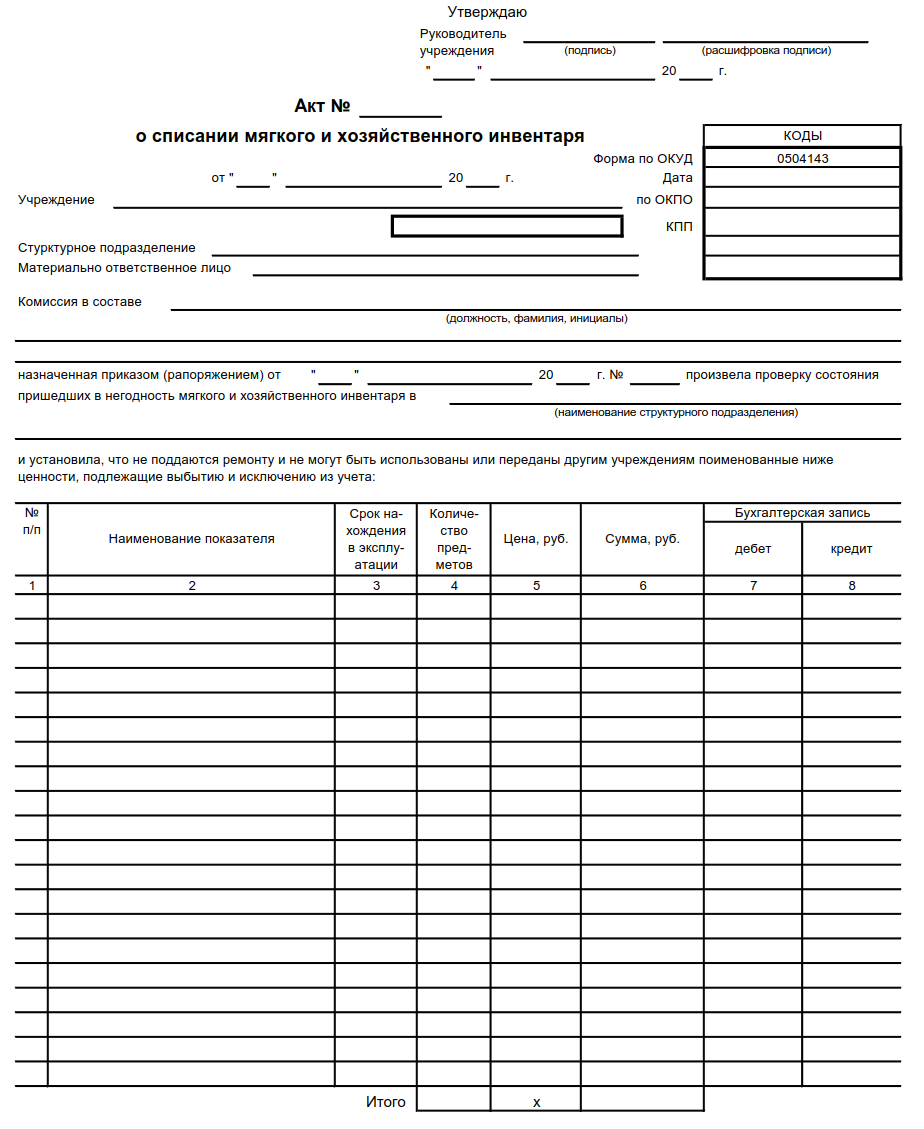

Форма акта

На основании Методических указаний организации сами разрабатывают формы и образцы первичных документов. В альбомах унифицированных форм первичной учетной документации не предусмотрена форма акта о списании ТМЦ. Следовательно, каждая организация может самостоятельно разрабатывать и утверждать акт о списании материальных ценностей. Однако можно использовать формы ОКУД 0504230 и 0504143, которые применяют государственные и муниципальные учреждения.

Форма ОКУД 0504143, образец акта списания материальных ценностей, пришедших в негодность

Форма 0504230, акт о списании материальных ценностей

Форма, составленная самостоятельно, должна отвечать требованиям первичного учетного документа.

Первичные учетные документы должны включать в себя обязательные реквизиты, установленные :

- наименование;

- дату составления;

- наименование организации;

- содержание хозяйственной операции;

- измеритель хозяйственной операции в натуральном и денежном выражениях;

- наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц и их расшифровки.

Организация вправе самостоятельно добавить реквизиты в документ о списании, которые отражают его специфику. Форма, отвечающая указанным требованиям, утверждается учетной политикой организации.

Подписывают акт члены комиссии во главе с председателем. В нее обязательно входят работник бухгалтерии и материально ответственное лицо.

Заполнение акта

Рассмотрим пример заполнения по шагам.

Шаг 1. Заполняем данные руководителя и дату утверждения документа.

Шаг 2. Место и дата составления. Дата составления акта будет считаться датой списания МПЗ и признания расходов. Организация вправе оформлять акт один раз в конце месяца и вносить в него отпуск МПЗ за весь месяц. Его необходимо составлять своевременно, в противном случае возникает риск непризнания расходов.

Шаг 3. Указываем номер и дату приказа о назначении комиссии, а также причину. При внутреннем перемещении организация может осуществлять отпуск материалов своим подразделениям без указания назначения. В таком случае сами материалы считаются в подотчете у получившего и

Образец акта списания оборудования

Акт списания оборудования — документ, который составлен несколькими лицами и подтверждает факт списания оборудования.Все организации сталкиваются с необходимостью списания старого оборудования. Компьютеры, оргтехника и другое имущество должны быть утилизированы по акту списания. Для правильного списания требуется экспертное заключение о состоянии оборудования, в котором содержится оценка, подтверждающая невозможность дальнейшего использования. Специально созданная комиссия или приглашенная экспертная организация составляют акт технического обследования, на основе которого можно проводить списание основных средств с баланса и утилизацию.

Имущественный налог приходится платить за несписанное, но вышедшее из строя или морально устаревшее оборудование. Можно списывать основные средства постепенно – через амортизацию, но существует более короткий путь – составление акта списания оборудования. Списывать рекомендуется материальные ценности, которые:

— не могут использоваться, так как пришли в негодность;

— не существуют по результатам инвентаризации;

— морально устарели;

— крайне изношены;

— повреждены при невозможности или экономической нецелесообразности ремонта.

Ежегодно руководитель организации должен издавать приказ о назначении комиссии для списания основных средств. Председателем такой комиссии становится, как правило, заместитель директора, а членами комиссии – главный бухгалтер, экономисты и инженерно-технические работники.

Основания для списания оборудования

В большинстве случаев основные средства подлежать списанию в следующих случаях:

— Имущество пришло в негодность.

— Восстановить объект невозможно или экономически нецелесообразно.

— Оборудование не существует как цельный объект.

Все три обстоятельства должны присутствовать, иначе списание будет незаконным.

Например, нельзя списывать компьютер на том основании, что его производительности не хватает для работы в какой-либо программе. Оборудование остается пригодным для программ с меньшим объемом производительности, таких как текстовый редактор или электронная почта. Необоснованным будет считаться списание принтера, если в составе комиссии нет технического специалиста, который может подтвердить, что основное средство не подлежит ремонту. Также не будет правомерным списание оборудования без решения о его утилизации.

Если в организации нет технической службы, которая может компетентно подтвердить невозможность восстановления оборудования, следует обращаться к сторонним специалистам. В перечне видов деятельности приглашенной организации должна быть экспертиза технического состояния оборудования, документально подтвержденный уровень квалификации специалистов для проведения диагностики соответствующих основных средств.

С выбранной организацией заключается договор с формулировкой «Проведение диагностики оборудования для оценки затрат на ремонт». Если в акте выполненных работ, выданном приглашенной организацией, будет содержаться заключение о неисправности и невозможности восстановления оборудования, организация – собственник основных средств получит достаточные основания для списания.

Чтобы принять обоснованное решение о целесообразности восстановления оборудования следует:

— сравнить стоимость ремонта с ценой нового оборудования;

— оценить последствия с учетом продолжительности ремонта;

— сравнить гарантийный срок нового и отремонтированного оборудования.

При принятии решения об утилизации оборудования должен составляться соответствующий акт с приложением фотоматериалов, фиксирующих разобранный (разрушенный) объект. На фотографиях должны быть видны марка и заводской номер оборудования.

Общие принципы составления акта на списание

Составление акта о списании является обязательным в делопроизводстве. Дело в том, что каждый предмет, состоящий на балансе, имеет свою стоимость, которая указана в соответствующих бухгалтерских документах.

А значит, раньше или позже, появится необходимость этот предмет предъявить, будь то налоговым службам или покупателям бизнеса. И в случае его отсутствия, предъявляются документы, подтверждающие его списание.

Отсюда вытекает важность правильного его составления. Первое, что нужно отметить, это то, что как и любой акт ревизии, его имеет право составлять комиссия.

Среди ее членов должны быть:

— Руководители подразделений, в чьем ведомстве находится ценность.

— Компетентные сотрудники ИТР.

— Возможно присутствие бухгалтера.

— И уж совсем не лишним буде участие юриста.

В акте необходимо указать все идентифицирующие данные о списуемой ценности.

Этими данными могут служить:

— Инвентарный номер.

— Модель, марка.

— Год выпуска.

— Отличительные технические характеристики.

— Прочее.

Кроме того, необходимо четко сформулировать причину списания. Эта причина будет впоследствии основанием. В случае списания ввиду поломки, полученных повреждений и так далее, необходимо перед списанием получить акт технической экспертизы. Этот акт в свою очередь станет основанием для списания.

Структура акта на списание

Акт о списании имеет шапку, включающую название документа, город и дату составления. В теле акта указываются все те данные, которые были оговорены в предидущем разделе.

После описательной части идет часть с основаниями. В ней ссылаются на основания, которые дают право принять решение о невозможности применений ценности в дальнейшем.

В завершение тела акта, комиссия выносит решение о списании, учитывая все основания.

После вынесения решения, в конце текста указывают всех членов комиссии. Акт скрепляется подписями и направляется в обработку бухгалтеру.

Образец акта списания оборудования

УТВЕРЖДАЮ

Начальник учреждения

_________________

(звание, фамилия)

«__» ________________ 20__ г.

Акт списания мебели, инвентаря, оборудования и предметов хозяйственного обихода

от _____________ 20__ г.

Комиссия в составе: _____________________________________________,

действующая на основании приказа ________________________________,

осмотрела ________________________________________________________

(наименование предметов)

и нашла их подлежащими списанию на основании следующего:

№ — Наименование предметов, подлежащих списанию — Единица измерения — Кол-во — Срок, установленный приказом — Время поступления в эксплуатации

Техническое состояние и причины списания

__________________________________________________________________

__________________________________________________________________

Заключение комиссии ______________________________________________

__________________________________________________________________

Председатель комиссии _______________________

Члены комиссии:

_______________________

_______________________

_______________________

Акт на списание пришедшего в негодность малоценного инвентаря и предметов материально-технического оснащения. Специализированная форма N 11-ОН

Специализированная форма N 11-ОН

----------------------------------

Утверждена

Приказом Минторга СССР

от 20.08.1986 N 201

_________________________ --------¬

предприятие (организация) Код по ОКУД ¦0903012¦

L--------

"УТВЕРЖДАЮ"

________________________

"__"____________ 19__ г.

АКТ N _____

от «__»_____________ 19__ г.

НА СПИСАНИЕ ПРИШЕДШЕГО В НЕГОДНОСТЬ МАЛОЦЕННОГО

ИНВЕНТАРЯ И ПРЕДМЕТОВ МАТЕРИАЛЬНО — ТЕХНИЧЕСКОГО

ОСНАЩЕНИЯ

Комиссия: Председатель _______________________________________________

Члены комиссии: ______________________________________________________

установила негодность к дальнейшей эксплуатации следующих предметов:

----T------------T----T----------T--------T------------T-------------¬

¦N ¦Наименование¦Цена¦Количество¦ Сумма ¦ Год ¦ Причина ¦

¦п/п¦ предметов ¦ ¦ ¦ ¦приобретения¦ негодности ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+------------+----+----------+--------+------------+-------------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦

+---+------------+----+----------+--------+------------+-------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

L---+------------+----+----------+--------+------------+--------------

списание ОС, если амортизация еще не закончилась, проводки и документы, пример

Списание объекта ОС не всегда связано с окончанием срока полезного использования. Причиной снятия внеоборотного актива с учета может быть поломка, неисправность, дефект, который не позволяет далее эксплуатировать оборудование с необходимой отдачей.

Списание объекта ОС не всегда связано с окончанием срока полезного использования. Причиной снятия внеоборотного актива с учета может быть поломка, неисправность, дефект, который не позволяет далее эксплуатировать оборудование с необходимой отдачей.

Активы, пришедшие в негодность, можно снять с баланса. Организация при этом должна следовать определенному алгоритму: оформить необходимую документацию, отразить проводки, разукомплектовать, утилизировать ненужное основное средство, оприходовать оставшиеся от него пригодные детали.

Причины списания ОС, если амортизация еще не закончилась

Если организация принимает решение списать основное средство, которое еще не самортизировано (то есть имеет ненулевую остаточную стоимость), то причиной тому становится нецелесообразность дальнейшего использования актива.

Если ОС пришло в негодность, его лучше снять с баланса и заменить на более современный, производительный, быстрый.

Как правило, причиной преждевременного списания до истечения срока полезного использования становится:

- Поломка – причем такая, которая не подлежит исправлению, либо может быть исправлена со значительными затратами, экономически не целесообразными.

- Снижение производительности – ввиду наступившего износа.

- Моральное устаревание – когда модель не соответствует современным требованиям.

Во всех указанных случаях пришедшее в негодность оборудование или иной объект основных средств следует списать.

Как правильно снять с учета объект, который еще не самортизирован?

Ниже представлена пошаговая инструкция, которая подскажет, как надо действовать, чтобы правильно списать недоамортизированное основное средство, пришедшее в негодность.

Ниже представлена пошаговая инструкция, которая подскажет, как надо действовать, чтобы правильно списать недоамортизированное основное средство, пришедшее в негодность.

Пошаговый алгоритм списания:

Шаг 1. Создание комиссии.

Данная группа лиц формируется приказом руководителя с целью проведения осмотра основных фондов на предмет выявления объектов, пришедших в негодность и подлежащих списанию.

Шаг 2. Инвентаризация и осмотр ОС.

В ходе осмотра комиссия оценивает состояние имеющихся активов, определяет степень изношенности, повреждений и принимает решение о целесообразности дальнейшего использования или списания.

Выполняя свои обязанности, члены комиссии составляют:

Шаг 3. Издание приказа.

На основании решения членов комиссии о списании недоамортизированного объекта, пришедшего в негодность, издается приказ.

В распоряжении обозначается причина снятия с баланса, вид имущества, сроки списания, ответственные за процесс лица.

Шаг 4. Составление акта списания.

Возможно использование типовой формы ОС-4 (для одиночного объекта), ОС-4а (для автомобильного транспорта), ОС-4б (для групп схожих объектов).

Шаг 5. Отражение проводок в бухгалтерском учете.

Для внесения двойных записей по операциям списания ОС, пришедших в негодность, необходимо документальное обоснование. Таковым выступает акт списания.

Шаг 6. Утилизация основного средства.

Могут быть проведены разукомплектация, частичное или полное уничтожение.

Шаг 7. Оприходование узлов и деталей, оставшихся от демонтажа.

Данные ценности приходуются на склад в качестве материалов по рыночной стоимости.

Документальное оформление выбытия недоамортизированных ОС

Чтобы списать основное средство, по которому не закончился процесс амортизации, но которое пришло в негодность, необходимо оформить следующие документы:

Приказ о создании комиссии по списанию ОС.

Приказ о создании комиссии по списанию ОС.- Акт осмотра основного средства.

- Ведомость о выявленных дефектах, если таковые обнаружены.

- Заключение и протокол комиссии о списании.

- Приказ о снятии с баланса пришедшего в негодность основного средства.

- Акт списания.

- В зависимости от дальнейшей судьбы списываемого ОС – акт разукомплектации, акт утилизации, уничтожения.

Проводки в бухгалтерском учете

Процесс снятия с учета любого основного средства – самортизированного или по которому не закончился срок амортизации, всегда сопровождается переносом стоимости ОС и накопленных амортизационных отчислений на отдельный субсчет счета 01.

Так как объект еще не самортизирован, то он имеет остаточную стоимость, которая считается в виде сальдо по открытому субсчету на счете 01. Данная стоимость списывается в расходы организации.

Также затратами организации могут выступать траты на демонтаж, уничтожение объекта – оплата услуг сторонних компаний, подрядчиков, оплата труда собственных рабочих, прочие сопутствующие расходы.

Все траты, связанные со списанием собираются по дебету счета 91. Стоимость приходуемых деталей отражается по кредиту счета 91.

Если списанный объект решено продать, то продажная стоимость также показывается по кредиту счета 91.

В итоге на счете 91 формируется финансовый результат от списания ОС, пришедшего в негодность. Как правило, это убыток.

Ниже в таблице представлены проводки, которые совершает бухгалтер в ходе данной процедуры:

Проводки | Описание операции | |

Дт | Кт | |

01.1 | 01.2 | Первоначальная стоимость ОС, пришедшего в негодность, перенесена на отдельный субсчет для списания |

02 | 01.2 | Отражена начисленная на текущий момент амортизация |

91.2 | 01.2 | Списана остаточная стоимость не пригодного ОС |

91.2 | 70, 76, 60, 69, 23 | Отражены затраты, связанные со списанием |

10 | 91.1 | Оприходованы детали, узлы, механизмы, оставшиеся после демонтажа ОС |

С месяца, следующего за месяцем выбытия, бухгалтер прекращает начислять амортизацию по данному активу.

Последняя проводка по амортизационным отчислениям приходится на первое число месяца, в котором выбывает объект, пришедший в негодность.

Пример в связи с поломкой

Рассмотрим пример списания оборудования, которое пришло в негодность в связи с поломкой. При этом срок полезного использования по нему не закончился, и до конца ОС не самортизирован.

Исходные данные:

Станок имеет первоначальную стоимость 1 200 000, начисленную амортизацию 800 000.

В процессе работы станок получил повреждения. Созданная комиссия провела осмотр поломки и приняла решение о списании. Проведение ремонта комиссия сочла не целесообразным.

Станок решено списать по остаточной стоимости. От демонтажа остались отдельные детали общей стоимости 100 000, которые решено принять к учету для дальнейшего использования в качестве комплектующих.

Проводки:

- Дт 01.2 Кт 01.1 – проводка на сумму 1 200 000 по отражению переноса начальной стоимости станка для списания.

- Дт 01.1 Кт 02 – проводка на сумму 800 000 по учету начисленной амортизации.

- Дт 91.2 Кт 01.2 – проводка на сумму 400 000 по снятию ОС с учета по остаточной стоимости, которая учтена в виде прочих расходов.

- Дт 10 Кт 91.1 – проводка на сумму 100 000 по оприходованию оставшихся пригодных деталей от станка.

- Дт 99 Кт 91.9 – проводка на сумму 300 000 по отражению убыточного финансового результата от списания.

Выводы

Если ОС не полностью самортизирован, он может быть списан организацией, если комиссия посчитает его не пригодным к использованию. Причиной тому обычно выступает устаревание или поломка.

Для списания оформляются необходимые приказы и акты, на основании которых бухгалтер вносит в бухгалтерские счета необходимые суммы.

Акт списания материальных ценностей пришедших в негодность: образец

Любой производственный процесс сопровождается приобретением, хранением и использованием материальных ценностей, к числу которых относятся инструменты. После отработки установленного изготовителем срока службы, они утрачивают свою функциональность. Ввиду активного применения инвентаря для обеспечения производства продукции, возможен досрочный его износ.

Списание непригодных инструментов

Аварии и стихийные бедствия могут также стать причиной ветхости или непригодности инвентаря для дальнейшей эксплуатации. Если инструмент не подлежит восстановлению, то дальнейшее хранение его и учет на балансе бессмысленны, что должно стать причиной инициации мероприятия по списанию объекта. Оно должно быть правильно документально обосновано и оформлено.

Нужно ли снимать с баланса предприятия непригодные для дальнейшей эксплуатации инструменты?

Все материальные ценности субъекта хозяйствования учтены в его финансовой документации. Поэтому просто выкинуть непригодный для эксплуатации предмет невозможно. При первой же инвентаризации ценностей будет выявлена недостача, а главному бухгалтеру предъявят претензии о недостоверности бухгалтерского учета.

Инструменты, пришедшие в негодность, необходимо снять с учета посредством списания. Процедура регламентирована нормами правовых источников. Ее компетентное проведение позволяет исключить несоответствие в различных формах отчетности.

Чтобы не допустить хищения имущества предприятия, для реализации процедуры списания необходимо привлечь группу специалистов, отнесенных распорядительной документацией к комиссии. Она формируется из председателя комиссии и ее членов. Представители организации документально подтверждают факт невозможности дальнейшей эксплуатации инструментов ввиду его порчи, а также количество инвентаря, которое подлежит списанию.

Как проводится списание

Обязательным элементом процедуры списания является составление соответствующего акта, свидетельствующего о факте события и об обоснованных причинах его инициации. Количество инструментов и их идентифицирующая информация, отображены в приходной документации. Правильно оформленный акт на списание оборудования, пришедшего в негодность, позволяет вести достоверный бухгалтерский учет. Своевременно проведенное списание снижает налоговую нагрузку на предприятие.

Приказ о создании комиссии

Ответственным сотрудникам рекомендуется проводить ревизию материальных ценностей субъекта предпринимательской деятельности один раз в месяц. Выявленные инструменты, которые невозможно эксплуатировать в будущем периоде, подлежат списанию при условии, что они официально поставлены на учет. Если причиной непригодности инвентаря являются не производственная деятельность, а воздействие внешних обстоятельств на объект, то в акте необходимо отобразить документальное подтверждение события.

Что это за документ?

Акт списания удостоверяет факт использования материальных ценностей или приведения их в результате определенных событий в неработоспособное состояние.

Он свидетельствует о снятии с учета предмета, который впоследствии не может быть использован для решения производственных задач. Материальные ценности – это предметы, приобретенные субъектом хозяйствования за счет собственного финансирования операции покупки. Они могут быть использованы для реализации предпринимательских идей при создании продукции, а также для удовлетворения нужд предприятия.

Приказ о списании

Отличительной чертой материальных ценностей, является факт приобретения их за средства субъекта хозяйствования. Одной из их многочисленных разновидностей, являются инструменты. Они применяются для удовлетворения нужд компании или для обеспечения производственного процесса.

В процессе эксплуатации все инструменты изнашиваются, в результате чего становится нецелесообразно их дальнейшее использование, что является причиной их списания.

Акт, свидетельствующий о снятии с учета материальной ценности, должен отображать идентифицирующую о ней информацию, причину проведения мероприятия, а также количество и стоимость списываемых предметов. В документе должны быть отражены реквизиты, позволяющие интерпретировать документ с конкретным субъектом предпринимательства, а также дата его составления. Документация является основанием для оформления справки бухгалтером, позволяющей снять предмет с учета.

Нормативно-правовые источники не предусматривают утвержденную форму бланка, однако уполномоченные органы выдвигают свои требования к его оформлению. За образец акта списания материальных ценностей, пришедших в негодность, можно принять типовую форму документа. На его основе рекомендуется разработать шаблон, который может быть использован конкретным предприятием в соответствии с его порядком ведения и учета документооборота.

Нужны ли приложения к документу?

К акту необходимы приложения обосновывающей документации. Основным документом считается накладная. Она свидетельствует о получении в собственность инвентаря, а также о внутреннем его перемещении и о выдаче материально-ответственному лицу. В его интересах инициирование снятие с учета непригодного к использованию предмета.

Алгоритм действий

Инициатором мероприятия по снятию с учета инструмента является заинтересованное лицо, в материальной ответственности которого он закреплен. Для реализации процедуры списания, ему необходимо оформить докладную записку на имя руководителя предприятия о необходимости списания материалов. Она является основанием для составления внутренней распорядительной документации о создании комиссии, проведения расследования целесообразности снятия с учета ценности и, в случае актуальности события, оформления акта.

Акт списания

Содержимое документа

Акт на списание инструмента, пришедшего в негодность, необходимо оформлять в соответствии со стандартами, определенными законодательными нормами в сфере ведения делопроизводства. При этом следует ориентироваться на правила и порядок оформления бланков. В документе должна быть отображена следующая информация:

- Дата оформления бумаги.

- Заголовок.

- Состав комиссии.

- Текстовая часть.

- Подписи членов комиссии.

- Подпись руководителя, свидетельствующая об утверждении.

В случае если процедура списания требует времени, больше чем один день, то в акте следует указать временной период проведения процесса и объяснить причину его длительности необходимостью инвентаризации имущества. В текстовой части необходима ссылка с точными реквизитами на внутреннюю распорядительную документацию, являющуюся основанием для проведения мероприятия.

После текстовой части акта необходимы подписи членов комиссии, подтверждающие достоверность информации, отображенной в документе. Руководитель субъекта хозяйствования утверждает акт своей подписью в грифе, размещенном в правой верхней части листа. Если документация оформлена на нескольких страницах, то подпись руководителя должна быть только на первом листе.

Нюансы

Для облегчения учета и обеспечения отсутствия претензий со стороны проверяющих уполномоченных органов, в акте, название списываемого объекта, следует указывать в соответствии с идентификацией, отображенной в приходных бумагах. Важно указать назначение списываемого инструмента, а также его номер аналитического учета. Акт можно формировать в виде сводной ведомости, в который данные отображаются только при фактическом списании. Дата снятия с учета определяется не датой оформления ведомости, а ее фактическим параметром.

Ответственность

Акт списания свидетельствует о правомерности проведенной процедуры снятия с учета инструментов, пришедших в негодность. Поскольку он составляется членами комиссии, то ее представители несут ответственность за проведение процедуры в соответствии с законодательными требованиями, и за достоверность отображенных в документе данных.

Материально ответственные лица, выбросившие непригодные инструменты, но не инициировавшие процедуру оформления списания предметов, могут быть обвинены в воровстве ценностей, находящихся в собственности субъекта предпринимательской деятельности. Его руководитель вправе потребовать от виновного по его мнению лица компенсацию в полном объеме стоимости товара.

Вконтакте

Одноклассники

Google+

Акт на списание технических средств

АКТ НА СПИСАНИЕ ТЕХНИЧЕСКИХ СРЕДСТВ

Утверждаю

__________________________

__________________________

"__" _____________ 20___ г.

АКТ

НА СПИСАНИЕ ________________________________

(вид техники)

г. _________ "__"___________20___ г.

Комиссия в составе (должности, фамилии) ________________________

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

Назначенная _________________________________________________________

произвела осмотр технического состояния _____________________________

_____________________________________________________________________

В результате осмотра всех узлов и деталей ______________________

_________________, ознакомления с техническим паспортом комиссия

установила:

1. Основные сведения

Наименование, марка, завод Nо. _______________________________

Инвентарный Nо. _______________________________

Год изготовления _______________________________

Дата поступления _______________________________

Время ввода в эксплуатацию _______________________________

Балансовая стоимость _______________________________

Кол-во произведенных капремонтов _______________________________

Дата производства последнего

капремонта _______________________________

2. Техническое состояние

?+++-+++++++++++++++++++++++++++++-+++++++++++++++++++++++++++++++++-

+Nо.+ Наименование основных узлов + Характер обнаруженных дефектов +

¦+++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++-

+ + + +

+ + + +

-+++-+++++++++++++++++++++++++++++-+++++++++++++++++++++++++++++++++?

3. Заключение комиссии

_____________________________________________________________________

_____________________________________________________________________

_____________________________________________________________________

Подписи:

Председатель комиссии ______________

Члены комиссии ______________

______________

______________

Акт на списания спецодежды, пришедшей в негодность – образец, бланк 2020 года

Правила многих организаций и производственных предприятий подразумевают предоставление специальной одежды сотрудникам. Естественно, со временем она изнашивается, и требует замены. Но старую одежду нельзя просто так выбросить. Ее необходимо списать должным образом. В таких ситуациях оформляется соответствующий акт.

Файлы для скачивания:

Законные основания

Бланк, предназначенный для оформления списания спецодежды, содержит ссылку на Постановление Госкомстата. Здесь указано, что именно этот бланк рекомендован к использованию в данной ситуации. Если тщательно ознакомиться с постановлением, можно узнать нюансы и ситуации, при которых следует применять эту форму.

Непосредственно списать одежду можно только после того, как в организации будет проведена инвентаризация. Документ необходимо оформить в двух экземплярах. Одна копия поступает в бухгалтерский отдел для проверки и обработки. Вторая копия остается у заполнителя, который и является ответственным за спецодежду и ее правильное списание.

Форма акта

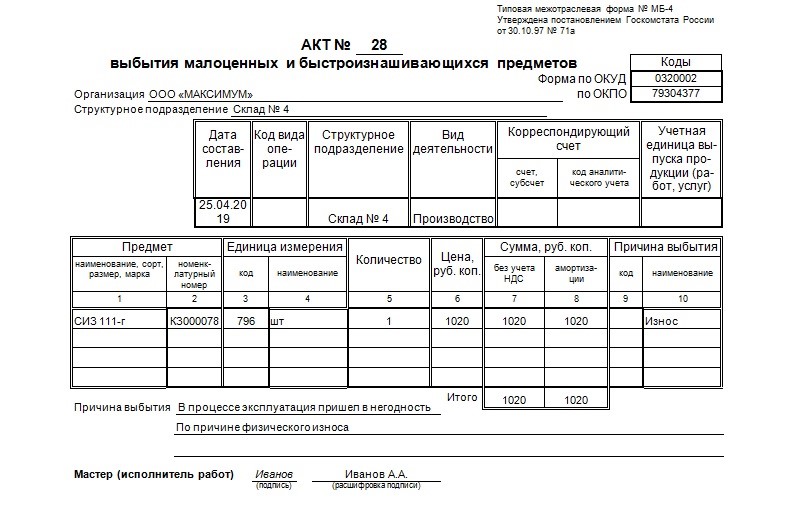

Начиная с 1997 года, для оформления такого акта использовалась обязательная форма МБ-4. Однако сегодня она не является обязательной. Организации имеют право разработать собственный бланк, который должен быть принят учетной политикой.

Начиная с 1997 года, для оформления такого акта использовалась обязательная форма МБ-4. Однако сегодня она не является обязательной. Организации имеют право разработать собственный бланк, который должен быть принят учетной политикой.Хотя практика показывает, стандартный бланк МБ-4 не утратил свою актуальность и по сегодняшний день. Удобную и многим знакомую форму используют практически все компании. Кроме простоты, следует отметить универсальность такого бланка. Его можно использовать не только в том случае, когда спецодежда пришла в негодность. Форма применяется при утере, порче, поломке. При помощи такого бланка оформляется не только списание одежды. Он позволяет официально обязать виновника компенсировать нанесенный ущерб.

Где он применяется

Закон обязывает работодателей, предоставлять специальную защитную одежду сотрудникам, которые трудятся в опасных и вредных условиях. Если руководство организации отказывает в выдаче спецодежды, сотрудник может вообще не выполнять свои прямые обязательства. При этом рабочая смена ему засчитывается. По сути, у работника был вынужденный простой, который случился по вине работодателя. Если работодатель откажется произвести такую выплату, работник имеет право обратиться в суд. Но практика показывает, до судебных разбирательств практически не доходит. Ведь работодатель понимает, в такой ситуации он нарушает закон, за что может понести административное наказание.

Если сотрудник все-таки приступил к выполнению своих обязательств без спецодежды, и при этом с ним случилось происшествие, такие ситуации рассматриваются особо тщательно. Если выяснится, что наличие спецодежды предотвратило бы несчастный случай, работодателю будет грозить ответственность уголовная.

Некоторые компании выдают работникам одежду, которая используется исключительно для соблюдения фирменного стиля. Часто здесь используются специальные эмблемы и нашивки, свидетельствующие о том, что этот человек является сотрудником конкретного предприятия. Нужно знать, такая одежда не является специальной, так как не несет никаких защитных функций. Соответственно, в бухгалтерии такая одежда учитывается несколько иначе.

(Видео: “Бухгалтерский и налоговый учет спецодежды. Документы учета спецодежды”)

Порядок списания СИЗ

Как и любое имущество, находящееся на балансе организации, средства индивидуальной защиты находятся на учете у бухгалтерского отдела. Если они не пригодны для дальнейшего использования, их необходимо списать. Для этой процедуры существует определенный порядок.

Создание комиссии

Руководитель организации должен издать приказ, при помощи которого назначаются члены проверяющей группы. Именно они должны будут проверять СИЗ, подтверждая необходимость их списания. В состав комиссии запрещено включать сотрудников, которые несут материальную ответственность за списываемую спецодежду.

Выявление имущества, которое вышло из строя

Члены комиссии лично осматривают СИЗ. После этого они подтверждают, что одежда действительно не является пригодной для дальнейшего использования. Необязательно, чтобы это были изношенные вещи. Например, некоторая спецодежда имеет срок годности. По его окончанию спецодежда списывается. Если комиссия определила, что порча вещей стала следствием халатности, определяют виновных. Списываемая одежда изымается, а председатель комиссии оформляет соответствующий акт.

Члены комиссии лично осматривают СИЗ. После этого они подтверждают, что одежда действительно не является пригодной для дальнейшего использования. Необязательно, чтобы это были изношенные вещи. Например, некоторая спецодежда имеет срок годности. По его окончанию спецодежда списывается. Если комиссия определила, что порча вещей стала следствием халатности, определяют виновных. Списываемая одежда изымается, а председатель комиссии оформляет соответствующий акт.Издание приказа

Руководителю остается лишь ознакомиться с актом. Если здесь указано, что СИЗ действительно подлежит списанию, управленцу приходится с этим согласиться. Нет никаких оснований не доверять комиссии, и проверять ее работу. Поэтому, получив на руки заполненный акт, управленец должен издать приказ, в котором обяжет списать какие-то конкретные защитные средства. Следует постараться, чтобы в акте не было ошибок. Но в том случае, если они и были допущены, исправления разрешаются. Однако делать это нужно правильно. Не нужно пытаться писать нужные символы поверх ошибочных. Также не следует наводить исправления «жирным». Выявленная ошибка должна быть аккуратно перечеркнута одной линией. После этого рядом вносятся правильные сведения. Такое исправление обязательно должно быть заверено автографами ответственных сотрудников.

(Видео: “Спецодежда: бухгалтерский и налоговый учет в 1С Бухгалтерия 8”)

Списывание имущества

Копия акта передается в бухгалтерию, которая снимает данную спецодежду с учета. Нет необходимости, чтобы списанную одежду в обязательном порядке утилизировали. Ее могут просто выбросить на свалку, или использовать в других хозяйственных нуждах.

Как правильно составить акт на списания спецодежды?

Бланк МБ-4 состоит из одного листа, но заполнять его необходимо с двух сторон. Следует позаботиться о том, чтобы вся информация была достоверной. Нужно постараться избежать ошибок, ведь исправления могут быть внесены без участия ответственных лиц. Чтобы не возникало лишних вопросов, лучше обойтись без опечаток. Заполняется документ обычно на компьютере. После того, как его распечатают, ответственные лица проставляют здесь «живые» автографы.

Бланк МБ-4 состоит из одного листа, но заполнять его необходимо с двух сторон. Следует позаботиться о том, чтобы вся информация была достоверной. Нужно постараться избежать ошибок, ведь исправления могут быть внесены без участия ответственных лиц. Чтобы не возникало лишних вопросов, лучше обойтись без опечаток. Заполняется документ обычно на компьютере. После того, как его распечатают, ответственные лица проставляют здесь «живые» автографы.Первая часть

На первой странице указывается название документа и присвоенный ему номер. Обязательно должно быть прописано название компании, собственностью которой является спецодежда, подлежащая списанию. Если вещи числятся на балансе структурного подразделения, его название также указывается в документе. При отсутствии таковой данная строчка остается пустой. С правой стороны бланка можно увидеть небольшую таблицу. Она предназначена для указания кодов ОКУД и ОКПО. Причем код по ОКУД уже указан, так как он является единым для всех организаций.

Ниже имеется таблица, предназначенная для внесения информации об акте. Например, дата его оформления, вид проводимой операции, указанный при помощи соответствующего кода. Также здесь следует продублировать подразделение, к которому относятся списываемые СИЗ. Указывается вид деятельности и другая информация. Далее расположена так называемая основная таблица. Здесь указываются подробные сведения о спецодежде, пришедшей в негодность. Глядя на эту информацию, проверяющий должен иметь полное представление о данных вещах.

Здесь указывается:

- Предмет. Указывается название вещей, их размер, номенклатурные номера.

- Единица измерения. Обычно спецодежда измеряется в штуках. Также здесь проставляется соответствующий код. Данную единицу измерения обозначают кодом 796, который считается универсальным.

- Количество. Если в качестве единицы измерения выбраны штуки, то даже парные вещи нужно указывать поштучно. Например, если это перчатки, то нужно указывать 2 штуки. Кроме этого, в качестве единицы измерения может быть указано «пары». В таком случае в графе «количество» указывается 1 пара. Здесь нужно быть внимательным, ведь именно в этой графе чаще всего делают ошибки, из-за которых документ считается неправильно заполненным.

- Цена. Стоимость списываемой одежды необходима для того, чтобы правильно провести бухгалтерский учет.

- Указываются суммы амортизации и стоимости вещей без НДС.

- Обстоятельства, которые стали причиной списания одежды. Например, износ. Каждая причина имеет определенный код, который также прописывается в данной графе.

- В нижней части указывается общий итог.

Мастер, проводивший работы, под таблицей должен поставить свой автограф с расшифровкой.

Вторая часть

Завершающим этапом составления данного документа является заполнение таблицы, которая расположена на оборотной стороне, или на другом листе. Все зависит от того, сколько места займет вводная часть. Если перечисляется большое количество списываемого товара, то вступительная часть может занимать и две страницы. Соответственно, завершающей будет третья страница. В этой таблице фиксируются сотрудники, которые имеют какое-либо отношение к списываемой одежде. Сюда вносится следующая информация:

- ФИО сотрудника;

- табельный номер и дата его выдачи;

- автограф сотрудника, который использовал спецодежду и сдал ее для списания;

- если в порче имущества выявлен виновный, указываются сведения расчета удержания. Здесь содержится стоимость, процентная амортизация, размер удержания, его способ и вид, другие сведения;

- подпись сотрудника, который признан виновным.

В нижней части документ визируют ответственные лица. Для этого указываются их должности, проставляются подписи с расшифровками. Это могут быть директор компании, руководитель подразделения, бухгалтер, кладовщик и другой сотрудник, который несет материальную ответственность за данное имущество.

Образец акта списания спецодежды, пришедшей в негодность

Скачать бланк и образец

Об авторе