Акт о списании объекта основных средств: Акт о списании объекта основных средств (кроме автотранспортных средств) (форма N ОС-4). Акт о списании автотранспортных средств (форма N ОС-4а). Акт о списании групп объектов основных средств (кроме автотранспортных средств) (форма N ОС-4б)

образец формы 4 на выбытие ОС, пример заполнения бланка, что писать в результатах

Активы, числящиеся на балансе предприятия, и используемые в производственных процессах, обладают ограниченным сроком эксплуатации. С каждым годом функциональное состояние постепенно ухудшается, что обуславливается естественной амортизацией. Кроме того, существует понятие «морального» изнашивания — когда товарно-материальные ценности еще пригодны к работе, но целесообразность их использования снижается ввиду появления альтернативных решений с большей эффективностью. Таким образом, для любой организации рано или поздно наступает момент, когда нужно оформить акт о списании объекта основных средств. Какие основания и приказы для этого требуются, кто определяет необходимость процедуры, и как именно она реализуется с точки зрения правил документооборота? Давайте разбираться.

Общее представление

Для начала немного базовой терминологии. К рассматриваемой категории относятся ТМЦ, состоящие на балансе компании, и задействованные в производственных и управленческих процессах как минимум в течение одного года.

Основания для списания

С точки зрения ведения бухгалтерского учета, процедура снятия активов с баланса предприятия представляется весьма сложной, поскольку требует выполнения целого ряда стандартных мероприятий. Унифицировать процесс проблематично — как минимум ввиду разнообразия форм и видов имущества, формально принадлежащего к одной категории. Алгоритм, определенный положениями п. 29 ПБУ 6/01, а также содержанием методических указаний, опубликованных в рамках постановления Министерства финансов РФ № 91н от 2003 года, предусматривает в качестве обязательных этапов:

- Формирование комиссии или рабочей группы, оценивающей состояние ТМЦ, и принимающей решение о целесообразности восстановления, либо об отказе от дальнейшей эксплуатации.

- Оформление акта на списание основных средств по образцу формы ОС 4.

- Отражение операции в учетной программе, с соблюдением проводок и правил регистрации данных.

Физическое изнашивание, как и моральное устаревание — естественный процесс, обусловленный регулярной эксплуатацией ТМЦ, а также развитием технологий. В большинстве случаев дорогостоящие объекты подлежат восстановлению, позволяющему сохранить ключевые функциональные свойства. Если же инвестиции в реновацию оказываются необоснованными — возникает ситуация, при которой более выгодным с экономической точки зрения решением становится отказ от дальнейшего использования.

Некоторые ОС представляют собой многосоставные механизмы, с различными темпами изнашивания отдельных узлов. В качестве примера можно привести автотранспортные средства, нежилые помещения с несколькими корпусами, или крупные производственные линии. При этом необязательно отказываться от всего объекта — достаточно заменить устаревшую деталь, или организовать локальный ремонт, то есть провести частичную ликвидацию.

К числу оснований, достаточных для принятия решения о снятии с баланса, относят:

- Нецелесообразность эксплуатации на фоне амортизации или устаревания.

- Критические изменения, связанные с аварийной или чрезвычайной ситуацией.

- Выявление недостачи во время инвентаризации, в том числе в результате хищения.

- Непригодное состояние, вызванное умышленной или случайной порчей имущества.

- Проведение реконструкции, предусматривающей вывод части объекта.

Указанный перечень также регламентирован нормативными положениями, закрепленными в рамках методических рекомендаций и правил ведения бухгалтерского учета. Пример заполнения акта списания основных средств можно свободно скачать из интернета, однако перед тем как приступить к процедуре, необходимо изучить ключевые моменты, исключив вероятность ошибки оформления и проводки.

Готовые решения для всех направлений

Показать все решения по автоматизации

Порядок проведения

Чтобы снять с баланса организации непригодные активы, в первую очередь понадобится определить, действительно ли их дальнейшая эксплуатация не имеет под собой реальных оснований. Эта задача возлагается на специальную комиссию, утверждаемую в особом порядке, перед которой ставится цель подтверждения наличия фактов износа, дефектов, либо отсутствия материальных ценностей ввиду недостачи.

Эта задача возлагается на специальную комиссию, утверждаемую в особом порядке, перед которой ставится цель подтверждения наличия фактов износа, дефектов, либо отсутствия материальных ценностей ввиду недостачи.

Вынесенный вердикт о неисправности является основанием для составления акта на списание ОС, образец заполнения которого мы еще рассмотрим. Этот документ, оформленный надлежащим образом, позволяет составить приказ, в котором и содержится распоряжение руководящего состава предприятия о выведении активов из общего баланса. После этого результаты совместной работы передаются в бухгалтерию, выполняющую процедуру уменьшения стоимости основных средств, а сам объект утилизируется, отдается на добровольных началах, либо реализуется на вторичном рынке — при наличии соответствующего спроса.

В чьи обязанности входит заполнение акта

Перед тем, как начать процедуру частичной или полной ликвидации, необходимо определить состав комиссии, ответственной за оценку состояния ОС.![]()

В соответствии с регламентом, рабочая группа должна состоять из трех или более человек, в число которых обязательно входит сотрудник предприятия, являющийся материально ответственным лицом, а также бухгалтер организации. Итоговый перечень определяется приказом руководителя. Также допускается привлечение сторонних специалистов, обладающих экспертными познаниями в нужной области, и имеющих достаточную квалификацию, чтобы удостоверить критичность выявленной поломки. Подобная практика актуальна при решении вопросов, связанных со сложным техническим оборудованием.

Принятие окончательного решения о списании ОС по форме возможно только после того, как уполномоченная комиссия реализует все намеченные мероприятия. В их число входят:

- Проведение визуального осмотра (за исключением случаев, когда поводом для снятия с баланса выступает выявленная недостача или хищение ТМЦ).

- Оценка функционального состояния, потенциала и целесообразности восстановления объекта, а также экономических аспектов дальнейшей эксплуатации.

- Установление первопричины прихода в негодность — амортизация, устаревание, умышленное или случайное повреждение.

- Выявление лиц, ответственных за преждевременную утрату эксплуатационных характеристик — в ситуациях, когда нормативный срок службы еще не истек.

- Определение возможности частичного использования отдельных узлов, элементов или материалов, а также перспектив их реализации с целью получения дохода и компенсации убытков предприятия.

Результаты общей оценки фиксируются в заключении комиссии. Отсутствие типовой формы позволяет выбрать шаблон самостоятельно, при условии внесения обязательных реквизитов первичной документации и утверждения приказом руководителя в рамках учетной политики организации. Ответственность за заполнение возлагается на штатного сотрудника, как правило, представляющего бухгалтерию.

Как правильно составить акт

Завершение первого этапа, к участию в котором привлекается вновь созданная рабочая группа, позволяет перейти к следующей стадии.

- ОС-4 — типовой шаблон, применяемый при снятии с учета одного объекта, за исключением ситуаций, когда речь идет об автомобильном транспорте.

- ОС-4а — модификация, разработанная специально для указанных выше исключений.

- ОС-4б — разновидность стандартного документа, заполняемого при выбытии сразу нескольких ТМЦ.

Регламентом, утверждающим порядок оформления указанных бланков, является постановление Госкомстата №7, опубликованное в 2003 году.

Сформированная документация, подтверждающая принятие решения о списании, подразумевает необходимость оперативного отражения операции в инвентарных книгах и карточках, а также учетных программах, используемых для контроля за хранением и движением основных средств. Данная рекомендация упоминается в п.

- Инвентаризационные карты № ОС-6 для обособленного учета товарно-материальных и имущественных ценностей.

- Бланки, соответствующие образцу № ОС-6а, актуальные в тех случаях, когда активы относятся к групповым категориям.

- Инвентарные книги малых предприятий — № ОС-6б.

Указанная учетная документация также регламентирована уже упомянутым постановлением Госкомстата.

Пример заполнения формы ОС 4 на списание

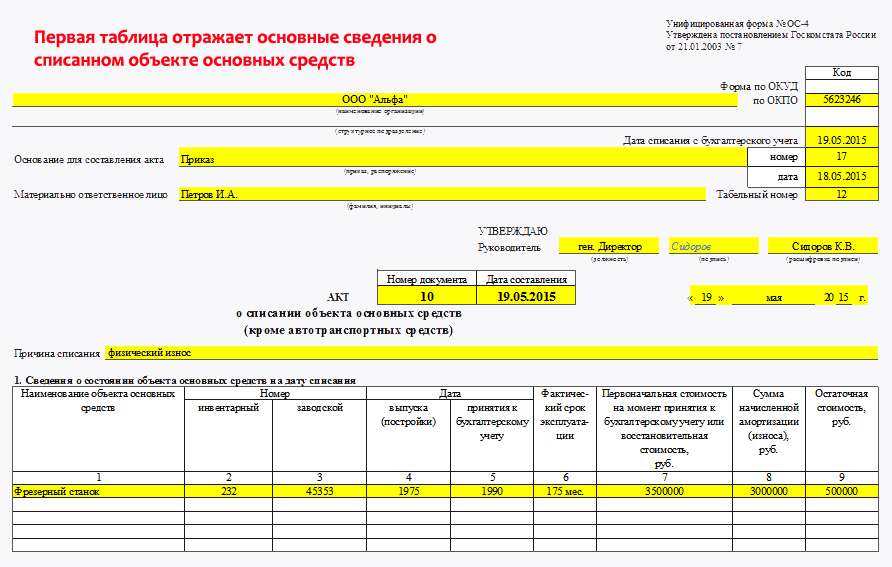

Порядок оформления типового бланка предусматривает последовательное внесение данных, исключающее возможные ошибки и расхождения с базовыми рекомендациями. На лицевой стороне документа, в верхней части, указывается следующая информация:

- название предприятия;

- ИНН и КПП;

- структурное подразделение.

Последний пункт обуславливается необходимостью уточнения ведомства или филиала, на балансе которого числится подлежащее снятию основное средство.

Далее вносятся сведения об основаниях, послуживших фактором для принятия решения о частичной или полной ликвидации. Как правило, проставляется ссылка на один из связанных актов или приказов руководящего состава, дополняемая данными штатного сотрудника, несущего материальную ответственность за рассматриваемые ТМЦ (указываются только фамилия, имя и отчество).

В правой части стандартной формы заполняются следующие разделы:

- Код по общероссийскому классификатору предприятий и организаций.

- Дата составления акта о списании объекта ОС с бухгалтерского учета.

- Реквизиты документа, послужившего основанием для реализации процедуры.

- Табельный номер работника, назначенного ответственным за имущество.

Ниже вносится информация о порядковом числовом коде, присвоенном бланку, фактических причинах выбытия основного средства, а также стандартные реквизиты. Для утверждения и подписи руководителя организации отводится отдельное свободное место.

После этого нужно перейти к следующей, табличной части формы, содержание которой непосредственно связано с подлежащими списанию материальными ценностями. Порядок указания сведений выглядит таким образом.

№ столбца | Содержание |

1 | Номенклатурное наименование объекта |

2-3 | Инвентарный и заводской регистрационный номер соответственно |

4-5 | Даты фактического выпуска и зачисления на баланс предприятия |

6 | Реальная продолжительность эксплуатации, то есть все периоды, на протяжении которых ТМЦ действительно использовались в производственных и управленческих процессах |

7 | Денежная стоимость, определенная на момент постановки на бухгалтерский учет |

8 | Сумма амортизационных начислений за время использования |

9 | Остаточная ст-ть, определяемая как разница значений из пунктов 7 и 8 |

Образец заполнения оборотной стороны

При распечатке бланков важно учитывать, что шаблонная форма акта списания основных средств является двусторонней. Вторая часть характеризуется наличием двух таблиц, в первую из которых вносятся сведения об индивидуальных объектных характеристиках, включая наличие элементов, относящихся к группам драгоценных металлов.

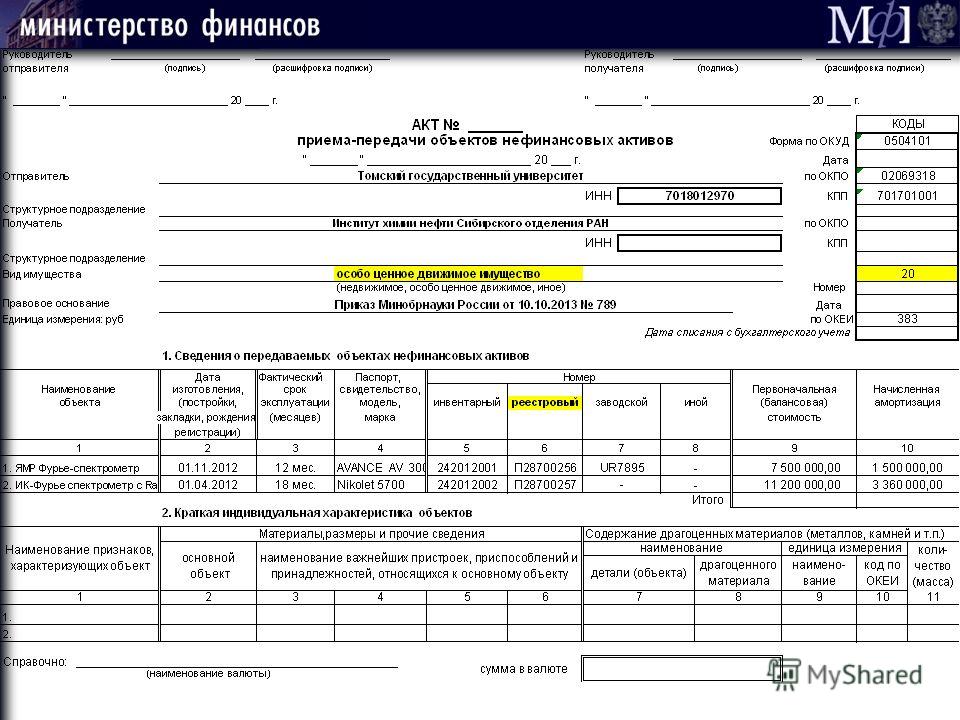

Вторая часть характеризуется наличием двух таблиц, в первую из которых вносятся сведения об индивидуальных объектных характеристиках, включая наличие элементов, относящихся к группам драгоценных металлов.

Место ниже отводится под фиксацию заключения комиссии, ответственной за принятия решения о снятии с учета, и заполняется в соответствии с вынесенным по итогам экспертного анализа вердиктом. В случае необходимости также приводится перечень взаимосвязанной документации, выступающей в качестве приложения к акту. Подписи членов комиссии проставляются напротив строк с указанием занимаемых должностей и Ф.И.О.

Вторая таблица типового бланка ОС-4 должна содержать следующие данные:

- Величина сопутствующих затрат, возникших в результате частичной или полной ликвидации основных средств предприятия.

- Перечень сохранившихся ТМЦ, состояние которых признано удовлетворяющим эксплуатационным требованиям.

- Сумма выручки, полученной за счет реализации выбывших объектов или их отдельных частей.

Завершающий этап — подписание документа главным бухгалтером предприятия.

Как правильно оформить акт о списании по форме ОС-4

Действующий порядок ведения документооборота допускает заполнение бланка как вручную, так и в электронном виде, так что здесь решение принимается непосредственно ответственным сотрудником. Главное условие — наличие оригинальных личных подписей руководителя организации, а также каждого члена оценочной комиссии. А вот заверение с помощью печати не является обязательным требованием, поскольку с 2016 года законодательство оставляет использование штемпелей и клише в качестве опционального права юридических лиц.

Документ составляется в двух экземплярах: первый из них передается для дальнейшей работы в бухгалтерский отдел предприятия, выступая основанием для отражения проводок в учетной программе, второй — сохраняется у материально ответственного за списываемое имущество сотрудника, вплоть до момента передачи на склад и последующей утилизации или реализации. При наличии необходимости также допускается увеличение количества копий, каждая из которых должна быть оформлена и заверена надлежащим образом.

При наличии необходимости также допускается увеличение количества копий, каждая из которых должна быть оформлена и заверена надлежащим образом.

Как и сколько времени хранить акт

Порядок хранения предусматривает размещение бланков сначала в общем каталоге актуальной документации, с использованием отдельной идентифицирующей папки, а затем и в архиве — после истечения срока годности. Продолжительность, определяемая нормативными положениями, а также внутренними правилами организации, может быть разной, но должна составлять не менее трех лет, по истечении которых допускается уничтожение.

Итак, теперь вы знаете, что писать в форме ОС 4, и какие результаты списания основных средств фиксируются в отчетности. Самое время упростить учет имущества предприятия, воспользовавшись практичными решениями по мобильной автоматизации от компании «Клеверенс».

Количество показов: 6932

Форма № ОС-4. Акт о списании объекта основных средств

- Главная

- Учет и отчетность

- Формы первичных учетных документов

- 1.

Сколько экземпляров

Сколько экземпляров - 2. Кто заполняет

- 3. Кто подписывает

- 4. Как заполнять

- 5. Когда оформляют

- 6. На основании каких документов

- 7. Для чего нужен бухгалтерии

Два экземпляра.

Один – для бухгалтерии, второй – для сотрудника, ответственного за учет основных средств.

Кто заполняетСотрудник, ответственный за учет основных средств

Кто подписывает– председатель и члены комиссии

– главный бухгалтер

Как заполнятьПример заполнения акта по форме ОС-4

Когда оформляютЕсли основное средство физически и морально изношено и его дальнейшее использование невозможно (или экономически нецелесообразно). Ликвидацию и списание таких объектов документируют актом по форме ОС-4.

На основании каких документов– приказ (распоряжение) руководителя о списании (ликвидации) основного средства

– акт комиссии о невозможности дальнейшей эксплуатации основного средства

Для чего нужен бухгалтерииПодтверждает выбытие основного средства, списание его со счета 01. С месяца, следующего за месяцем составления акта, бухгалтер прекращает начислять:

С месяца, следующего за месяцем составления акта, бухгалтер прекращает начислять:

- амортизацию основного средства;

- налог на имущество (если основное средство облагалось этим налогом).

На основании акта ОС-4 списывают расходы на ликвидацию (демонтаж) основного средства.

При ликвидации основного средства могут быть получены материалы, которые в дальнейшем можно использовать в деятельности организации. Например, исправные запчасти или комплектующие. На основании акта ОС-4 их приходуют по цене возможного использования. Документируют приемку полученных материалов актами по форме М-11 или по форме М-35.

Сведения о списании основного средства вносят в инвентарную карточку по форме ОС-6 или в инвентарную книгу по форме ОС-6б (для малых предприятий).

Изменения законодательства

Изменения 2018

Изменения в 2018 году в № ЗП-образование, № ЗП-наука, № ЗП-здрав, № ЗП-соц. , № ЗП-культура.

, № ЗП-культура.

Вас также может заинтересовать

Как отразить в бухгалтерском учете продажу товаров оптом

Как в бухучете отразить расходы на НИОКР

Варианты формирования учетной политики для целей бухгалтерского учета

Как отразить в учете скидки, подарки, премии и бонусы от поставщика при приобретении товаров (работ, услуг)

Учет основных средств — стоимость основных средств в 2020 году

Содержание:

- Способы учета основных средств

- Как происходит переоценка стоимости основных средств в бухгалтерском учете?

- Учет стоимости основных средств при реализации

- Порядок ликвидации основных средств и его отражение в бухгалтерском учете

Основные средства – это активы и ценности, которые необходимы для производства, деятельности предприятия. Со временем они переносят свою ценность на продукты. Это происходит за счет амортизации. Основным документом, регламентирующим учет стоимости основных средств, является положение «Учет основных средств» (ПБУ 6/01) от 30 марта 2001 г.

Со временем они переносят свою ценность на продукты. Это происходит за счет амортизации. Основным документом, регламентирующим учет стоимости основных средств, является положение «Учет основных средств» (ПБУ 6/01) от 30 марта 2001 г.

Для определения основных средств бухгалтерам необходимо соблюдение нескольких условий:

• объекты должны быть предназначены для производства, выполнения предприятием своих основных задач, управления или выплаты в аренду;

• объекты должны служить предприятию длительное время, не менее года;

• организация не будет перепродавать объекты;

• объект будет приносить компании прибыль, финансовый доход или иной вид дохода.

Оформление стоимости основных средств в бухгалтерском учете отличается от налогового. В случае учета компания может установить лимит самостоятельно. Однако в налоговом учете лимит установлен в размере 100 000 рублей, и компания не вправе изменять его по своему усмотрению, как это допускается в случае с бухгалтерскими проводками.

Способы получения основных средств

Получение основных средств происходит различными способами: приобретением, изготовлением или строительством сторонними специалистами или самой организацией. Также учредители могут вносить основные средства в уставный капитал. Они могут быть переданы компании бесплатно или по договору. Основные средства также могут быть идентифицированы в процессе инвентаризации.

Для оформления основных средств бухгалтер может использовать типовые формы документов или разработать собственные формы первичного учета. Объекты основных средств принимаются по их первоначальной стоимости. При этом он включает в себя не только стоимость объекта, но и целый перечень расходов, без которых использование актива на практике невозможно. Это может быть:

• установка;

• заработная плата;

• поставка и перевозка;

• таможенные и государственные пошлины, если применимо.

Объекты подлежат амортизации, поэтому они относятся к определенной амортизационной группе. Для отражения этой процедуры в бухгалтерском учете используется счет 02. Амортизация может начисляться несколькими способами, включая уменьшение остатка и списание пропорционально объему продукции. Обратите внимание, что налоговый учет предусматривает только два способа, он не идентичен учетной системе.

Для отражения этой процедуры в бухгалтерском учете используется счет 02. Амортизация может начисляться несколькими способами, включая уменьшение остатка и списание пропорционально объему продукции. Обратите внимание, что налоговый учет предусматривает только два способа, он не идентичен учетной системе.

Бухгалтеры должны проводить амортизацию основных средств ежемесячно, без перерыва. Хотя редкие исключения из этого правила все же предусмотрены. Если свойства ценностей не меняются с течением времени, такие ценности не подлежат амортизации. Например, это может быть земля, культурные ценности.

Стоимость основных средств в бухгалтерском учете уменьшается при проведении операции по учету амортизации. Для определения реальной стоимости основных средств производится переоценка. Актуален для компаний, в которых основные средства составляют значительную часть активов.

При необходимости переоценки:

• Учет фактической себестоимости.

• При необходимости привлечения инвестиций в бизнес.

• Реструктуризация производства.

• Увеличение управленческого капитала организации.

• Размещение активов в качестве залога.

• Продажа активов.

Как происходит переоценка стоимости основных средств в бухгалтерском учете?

Если после переоценки стоимость основных средств увеличилась, балансовая стоимость имущества также увеличивается вместе с суммой амортизации. Также возможно, что после переоценки вырастет цена на операционные системы, которые ранее были снижены. Затем сумма прироста относится на финансовый результат и отражается в составе прочих доходов.

Если после переоценки стоимость имущества уменьшилась, сумму уценки следует отразить в составе прочих расходов. Не исключено, что стоимость ранее оцененных объектов снова снизилась. В этой ситуации после процедуры уценки добавочный капитал уменьшается. Превышение уценки над суммой переоценки считается финансовым результатом, поэтому должно быть отражено в расходах.

Учет стоимости основных средств при продаже

Выбытие основных средств осуществляется различными способами, чаще всего путем продажи. Требует оформления документов о передаче объекта. Обычно это акт или счет-фактура, но в договор могут быть включены и другие документы. На дату продажи компания должна отразить выручку через «Прочие доходы». Остаточная стоимость реализованных основных средств относится на прочие расходы предприятия.

Требует оформления документов о передаче объекта. Обычно это акт или счет-фактура, но в договор могут быть включены и другие документы. На дату продажи компания должна отразить выручку через «Прочие доходы». Остаточная стоимость реализованных основных средств относится на прочие расходы предприятия.

Бухгалтерские проводки по данной операции отражаются в соответствии с Планом счетов и в порядке, регламентированном ПБУ 6/01 и Методическими рекомендациями по учету основных средств в момент признания дохода от реализации, а затем списываются на себестоимость и амортизации и включить их в состав расходов.

Бывает, что компания продает недостроенные объекты основных средств. Они относятся к прочим доходам и отражаются по кредиту счета 91. В этом случае процедура отличается от обычной продажи тем, что требует использования счета 08. Амортизация отсутствует.

Порядок ликвидации основных средств и его отражение в бухгалтерском учете

Поскольку предприятие обычно избавляется от объектов, более не пригодных для использования, данная процедура представляет собой снятие этих объектов с учета для дальнейшего уничтожения или демонтажа. Получается, что после ликвидации компания не может рассчитывать на доходы, а в бухгалтерском учете должны отражаться только расходы.

Получается, что после ликвидации компания не может рассчитывать на доходы, а в бухгалтерском учете должны отражаться только расходы.

Расходы отражаются по дебету счета 91. К ним относятся остаточная стоимость ликвидируемого имущества, а также стоимость работ. При этом демонтаж могут производить сотрудники компании или третьи лица. В данные расходы также включен НДС, который предприятию пришлось возместить в связи с ликвидацией основных средств.

Если при демонтаже в организацию поступают новые товарно-материальные ценности, они учитываются по дебету счета 10 «Материалы». Обычно имеются в виду запчасти, которые можно получить в процессе демонтажа.

В 2020 году очень важно правильно провести процедуру принятия основных средств к бухгалтерскому учету, так как от этого зависит размер налога на имущество.

ВАЛЕН оказывает юридическую и бухгалтерскую поддержку крупным и малым предприятиям. Квалифицированные специалисты проконсультируют Вас по любым вопросам, связанным с учетом основных средств. Также они возьмут на себя оформление документов и взаимодействие с государственными органами. Для консультации или заказа услуг оставьте заявку на нашем сайте или позвоните по номеру, указанному на странице!

Также они возьмут на себя оформление документов и взаимодействие с государственными органами. Для консультации или заказа услуг оставьте заявку на нашем сайте или позвоните по номеру, указанному на странице!

Политика списания активов

Контактное лицо: Бухгалтер университета

Запрос на списание активов

Последнее обновление: апрель 2015 г.

Обзор

Отдельные университетские подразделения должны контролировать балансовую стоимость активов, включенных в их балансовые отчеты. Активы, как правило, учитываются и учитываются в бухгалтерском учете университета по себестоимости, за исключением инвестиций, которые в первую очередь регистрируются и корректируются до их справедливой стоимости каждый месяц. Когда стоимость отдельных активов университета падает ниже балансовой стоимости, может возникнуть необходимость уменьшить или снять (списать) их учтенную сумму с бухгалтерского учета. Обстоятельства, которые могут указывать на необходимость списания или уменьшения стоимости актива, могут включать: утрату или повреждение, невыполнение третьими сторонами договорных соглашений, снижение стоимости актива и т. д. off, снижение стоимости не должно носить временный характер, и поэтому стоимость не должна подвергаться частой корректировке в сторону повышения или понижения.

д. off, снижение стоимости не должно носить временный характер, и поэтому стоимость не должна подвергаться частой корректировке в сторону повышения или понижения.

Активы, подпадающие под эту процедуру, включают, но не ограничиваются:

- Банковские и кассовые счета

- Дебиторская задолженность и векселя

- Запасы

- Предоплаченные активы и депозиты

- Инвестиции, учитываемые по себестоимости

- Земля, здания и оборудование

В некоторых случаях отдел может пожелать уменьшить сумму, причитающуюся клиенту из-за неисправного продукта или услуги или по другой аналогичной причине. Такие сокращения представляют собой корректировки счетов и, как правило, должны отражаться как уменьшение текущей выручки, а не как списание дебиторской задолженности клиентов.

Предлагаемое списание дебиторской задолженности по объявленным взносам доноров будет представлено LDS Philanthropies на утверждение вице-президента по развитию. Филантропия СПД будет рекомендовать списание или создание резерва для взыскания дебиторской задолженности по объявленным взносам на основании сообщений с донорами.

Филантропия СПД будет рекомендовать списание или создание резерва для взыскания дебиторской задолженности по объявленным взносам на основании сообщений с донорами.

Балансовая стоимость инвестиций, учитываемых по себестоимости, должна пересматриваться на каждую годовую отчетную дату, чтобы определить, снизилась ли справедливая стоимость таких инвестиций ниже их балансовой стоимости. Если произошло снижение, которое не является временным, необходимо создать или скорректировать резерв для уменьшения чистой балансовой стоимости до справедливой стоимости инвестиций. Если с использованием доступных средств, таких как оценка и другие эксперты, инвестиция, учитываемая по себестоимости, определяется как бесполезная, инвестиция должна быть списана после получения необходимого одобрения, указанного в таблице ниже. Некоторые инвестиции, такие как частные ценные бумаги, первоначально оцениваются в 1 доллар, когда у них нет легкодоступного рынка, который можно было бы наблюдать для определения стоимости.![]()

Исправление ошибок, допущенных при учете активов, не считается списанием и не требует одобрения, кроме обычного одобрения отдела.

Обработка заявлений на списание

Запросы на списание активов должны быть сделаны с использованием формы Заявление о списании активов . Запрос должен быть подготовлен и подписан запрашивающим персоналом и сопровождаться сопроводительной документацией. Некоторые сложные ситуации нуждаются в дополнительном объяснении; для этой цели необязательная сводка по списанию актива включается на второй странице запроса на списание.

Запрос на списание должен быть одобрен другими соответствующими должностными лицами отдела или администрации, как указано в следующей таблице. Для всех операций списания требуется по крайней мере один утверждающий, помимо составителя. При необходимости назначенный сотрудник финансовых служб получит дополнительные требуемые подписи. Затем запрос на списание будет направлен в соответствующий офис для заполнения необходимых бухгалтерских проводок.

| Классификация активов | Персонал назначенного подразделения | Назначенный персонал финансовых служб | Финансовый директор | Президент университета |

| Банковские и кассовые счета | 50 долларов | 500 долларов | 5000 долларов | >5000$ |

| Дебиторская задолженность и ссуды, дебиторская задолженность поставщиков | 100 | 1000 | 5000 | >5000 |

| Запасы | 1000 | 10 000 | 25 000 | >25 000 |

| Предоплаченные активы, депозиты и другие активы | 500 | 1000 | 5000 | >5000 |

| Инвестиции, учитываемые по себестоимости | — | 500 | 5000 | >5000 |

| Земля, здания и оборудование | — | — | 25 000 | >25 000 |

В приведенной выше таблице персонал подразделения определяется как контролеры кампуса или другие назначенные отделом штатные сотрудники, работающие на факультетах университета, которые хорошо осведомлены о рассматриваемых активах.

Об авторе