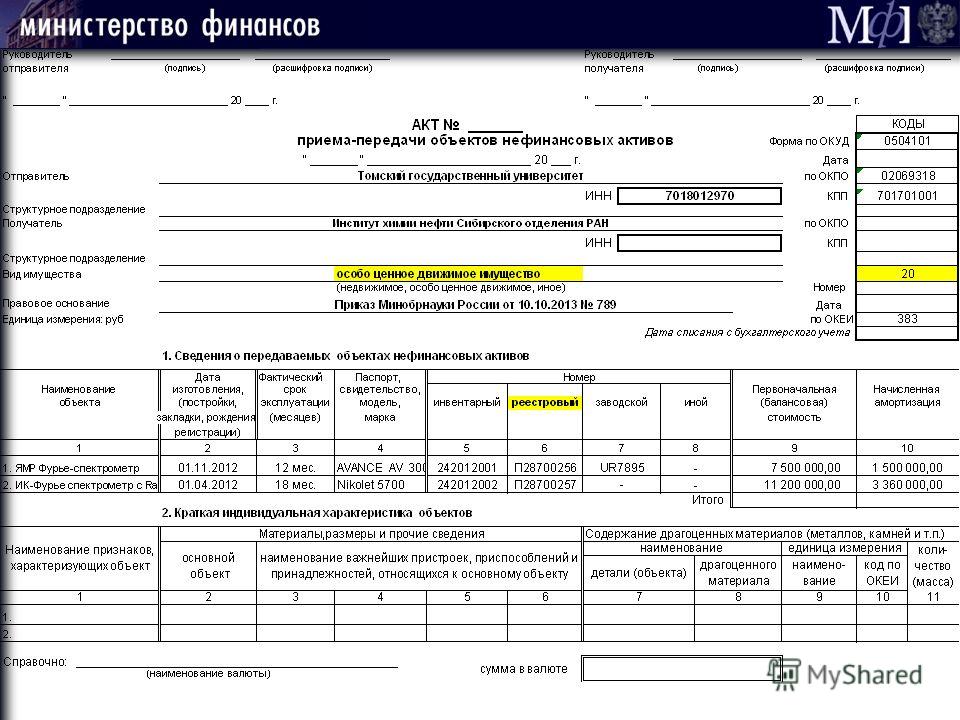

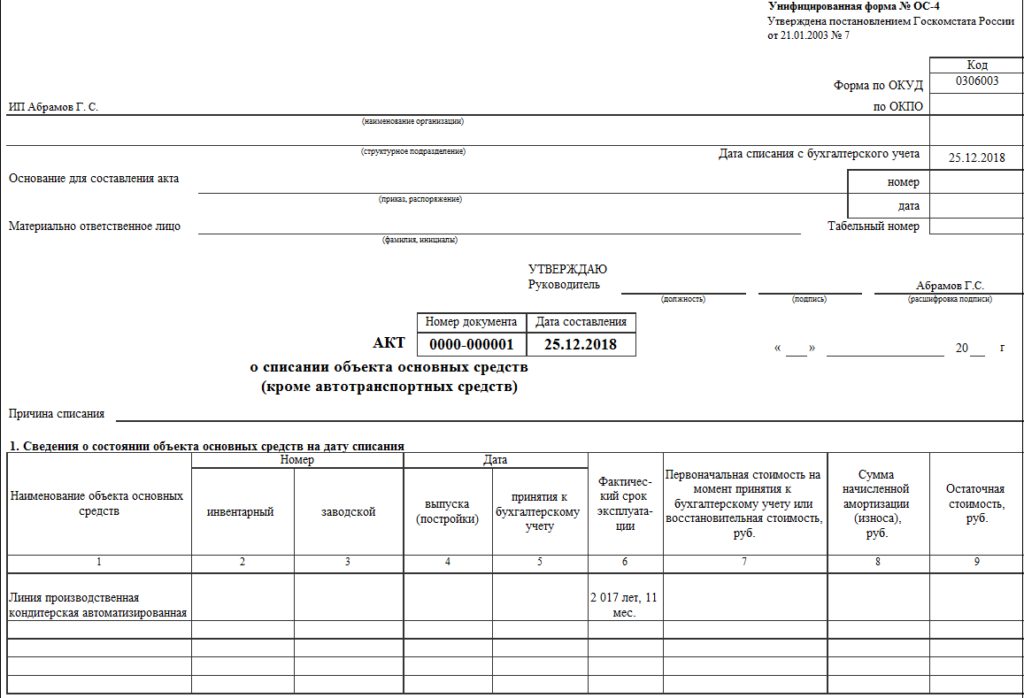

Акт о списании ос 4: Акт о списании объекта основных средств (кроме автотранспортных средств) (Унифицированная форма N ОС-4) \ КонсультантПлюс

Оформить списание имущества | СБИС Помощь

Оформить списание имущества | СБИС Помощь УчебникЖурналОформить списание имуществаОбъекты имущества, которые вышли из строя и не могут быть модернизированы или реализованы, нужно списать с баланса. Для этого оформите в СБИС «Списание имущества». В документе выбытия должна быть указана причина — например, окончание срока эксплуатации или чрезвычайная ситуация. Также укажите состав комиссии, которая утвердит списание объекта имущества.

Оформить списание

- В разделе «Учет/Имущество/НМА» нажмите «+ Документ» выберите «Выбытие/Списание имущества».

- Убедитесь, что в документе ваша организация указана верно. Если в аккаунте несколько организаций, СБИС установит ту, которая выбрана в фильтре раздела «Учет/Имущество/НМА». В режиме «Все юрлица» — последнюю, по которой создавался этот документ.

- Выберите причину списания:

- окончание срока эксплуатации;

- ликвидация при ЧС;

- досрочно на недостачи без виновных;

- досрочно на недостачи с виновными — выберите ответственного сотрудника;

- на основании инвентаризации.

- Добавьте объекты кнопкой . Вы можете оформить списание разных видов имущества одним документом. Для этого добавьте позиции из справочника.

- Выберите состав комиссии по списанию имущества — сотрудников, которые будут указаны в распечатанном документе, и заверят его подписью. Для этого в блоке «Комиссия» нажмите и выберите фамилию или кликните «заполнить» — СБИС добавит комиссию из предыдущего документа.

- Чтобы принять к учету или на склад материалы, которые получены в результате списания объекта имущества, этим же документом оприходуйте их на склад.

- Нажмите «Провести» — СБИС спишет имущество с учета и сформирует проводки.

Если данные об объекте изменились, нажмите .

Если для списания имущества требуется начислить амортизацию за текущий месяц, оформите «Амортизацию».

СБИС автоматически формирует бухгалтерские проводки по документу, который принят к учету. В плане счетов для каждого вида имущества предусмотрен отдельный счет учета, поэтому проводки по ним будут отличаться.![]()

- Основные средства.

- Малоценное имущество.

- Нематериальные активы.

- Капитальные вложения.

- Оборудование к монтажу.

Если вы списываете пять одинаковых компьютеров, СБИС сформирует пять одинаковых групп проводок.

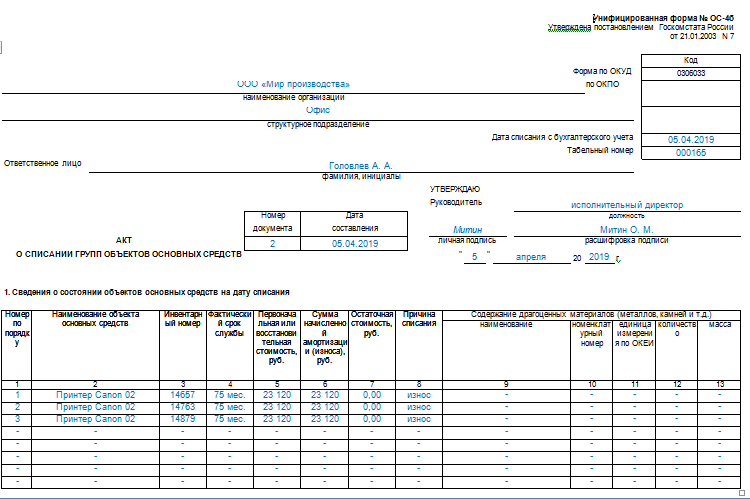

Вид имущества, которое добавлено в «Списание», влияет на то, какой документ формируется при печати:

- для основных средств — «Акт о списании объекта основных средств» по форме ОС-4;

- для транспорта — «Акт о списании автотранспортных средств» по форме ОС-4а;

- для малоценного имущества — «Акт на списание ТМЦ».

В СБИС можно редактировать существующие или добавлять собственные печатные формы.

Если вам требуется подписать документы, это можно сделать двумя способами: электронной подписью, если она зарегистрирована в кабинете компании, либо вручную на бумаге.

Подписать электронной подписью

- На вкладке «Документы» кликните — СБИС сформирует печатные формы документов.

- В строке документа нажмите и выберите « Подписать».

- Подтвердите подписание документа.

Подписать на бумаге

- Откройте меню дополнительных команд кнопкой и выберите « Распечатать» — СБИС сформирует печатные формы документов.

- Проверьте, верно ли указаны подписанты.

- Нажмите «Распечатать» и подпишите документы вручную.

Также печатные формы документов списания можно сохранить в формате *.pdf. Для этого нажмите .

Лицензия

Любой тариф сервиса «Бухгалтерия и учет».

Права и роли

Имущество

Модернизация

Продажа имущетсва

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Акт на списание основных средств

Выбытие основных средств сопровождается их полной или частичной ликвидацией (разборкой фундамента, демонтажем оборудования и др.). Эти операции оформляют Актом на списание основных средств (ф. № ОС-3), а при выбытии автотранспортных средств — Актом на списание автотранспортных средств (ф. № ОС-4).

[c.43]

№ ОС-4).

[c.43] Ликвидация инвентарных объектов полностью или частично (при переоборудовании) оформляется актом на списание основных средств и актом на списание автотранспортных средств. Акт составляется с участием лица, ответственного за сохранность объекта, и утверждается дирекцией организации. Назначение акта двоякое зафиксировать факт выбытия основных средств и отразить результаты этой операции. Результаты представляют собой разность между балансовой стоимостью основных средств плюс стоимость расходов по ликвидации (расходов по демонтажу и др.) и величиной износа плюс стоимость, остающаяся от ликвидируемого объекта, материалов, частей, лома и т.д. [c.46] Основанием для отметок о выбытии объектов основных средств при передаче их другому юридическому лицу (организации, предприятию), а также о перемещении внутри организации (предприятия) служит Акт (накладная) приемки-передачи (внутреннего перемещения) основных средств (ф, № ОС-1) при списании объекта основных средств вследствие ветхости или износа — Акт на списание основных средств (ф.

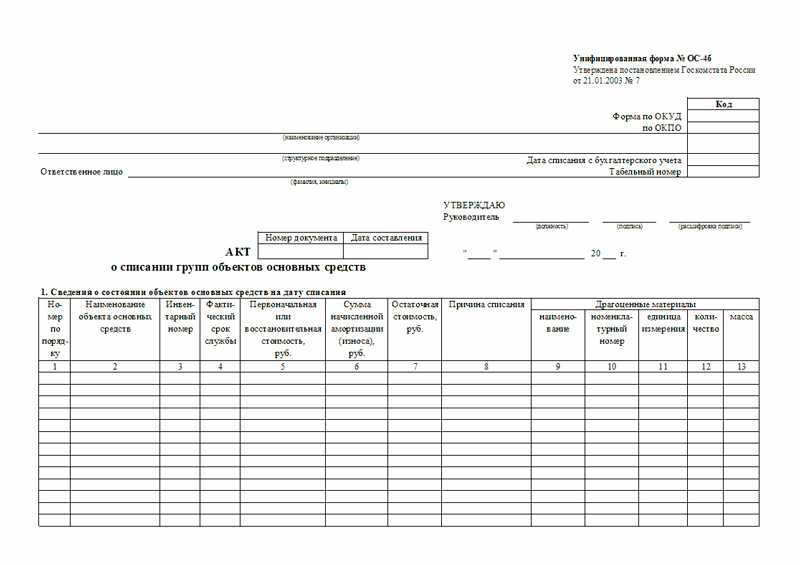

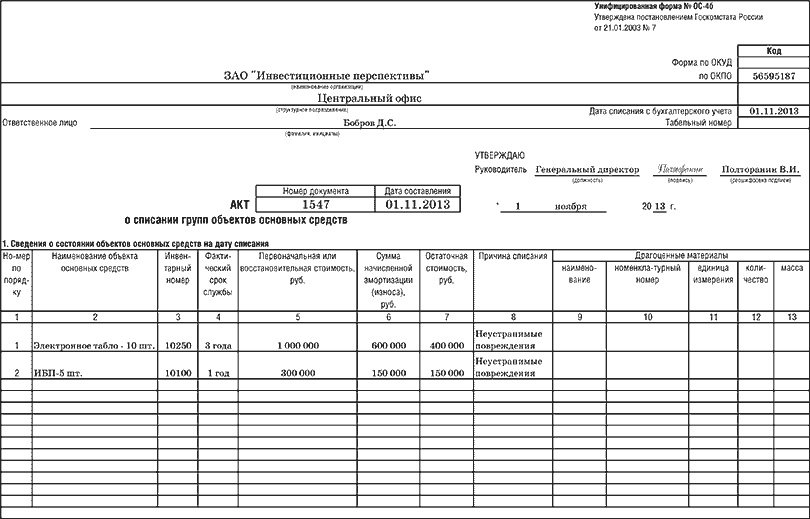

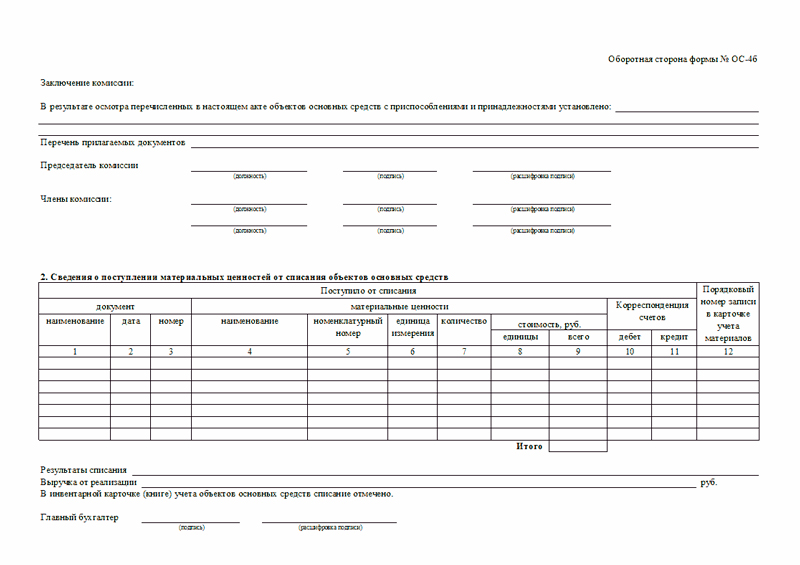

Для определения непригодности основных средств на предприятии создается специальная комиссия. Ликвидацию объектов комиссия оформляет актом на списание основных средств (ф. ОС-3). Акт утверждается руководителем предприятия, а бухгалтер проставляет в карточке дату выбытия объекта и номер акта. [c.468]

ОС-4 Акт на списание основных средств [c.140]

Первичные документы составляются на каждую отдельную операцию в момент ее совершения. Например, приходный кассовый ордер, расходный кассовый ордер, требования на отпуск материалов, счета, платежные требования, акты приема-передачи основных средств, акты на списание основных средств и т.п. [c.147]

Акт на списание основных средств — форма ОС-4 для оформления полного или частичного списания основных средств (кроме автотранспортных средств), в том числе затрат по списанию, стоимости материальных ценностей, поступивших от списания основных средств. [c.174]

[c.174]

Выбытие основных средств оформляется актом на списание основных средств ОС-4 и актом (накладной) приемки-передачи основных средств ОС-1 (формы утверждены постановлением Госкомстата РФ № 71а от 30.10.97 г. Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве ). [c.524]

Результаты принятого комиссией решения оформляются актом на списание основных средств [c.246]

На основании оформленных актов на списание основных средств или на списание [c.246]

Акт приемки передачи основных средств, акт на списание основных средств Списана остаточная стоимость выбывающих из хозяйственного оборота объектов основных средств 91-2 01 [c.526]

Акты на списание основных средств составляются по типовым междуведомственным формам № ОС-4 Акт о ликвидации основных средств и № ОС-4а Акт о ликвидации автотранспортных средств .

Учет основных фондов осуществляется на основе следующих типовых форм первичной документации (см. ниже) акт приемки-передачи основных средств (форма ОС-1) акт приемки-передачи отремонтированных, реконструированных и модернизированных объектов (форма ОС-3) акт на списание основных средств (форма ОС-4) акт на списание автотранспортных средств (форма ОС-4а) инвентарная карточка учета основных средств (форма ОС-6) акт о приемке оборудования (форма ОС-14) акт приемки-передачи оборудования в монтаж (форма ОС-15) акт о выявленных дефектах оборудования (форма ОС-16). [c.4]

Результаты принятого комиссией решения оформляются актом на списание основных средств (форма № ОС-4) или актом на списание автотранспортных средств (форма № ОС-4а) с указанием данных, характеризующих объект (дата принятия объекта к бухгалтерскому учету, год изготовления или постройки, время ввода в эксплуатацию, срок полезного использования, первоначальная стоимость и сумма начисленной амортизации по данным бухгалтерского учета, проведенные ремонты, причины выбытия с обоснованием причин нецелесообразности использования и невозможности восстановления, состояние основных частей, деталей, узлов, конструктивных элементов). Акт утверждается руководителем организации.

[c.48]

Акт утверждается руководителем организации.

[c.48]

На основании оформленных актов на списание основных средств или на списание автотранспортных средств, переданных бухгалтерской службе организации, в инвентарной карточке (инвентарной книге) производится отметка о выбытии объекта. Соответствующие записи о выбытии объекта основных средств производятся в документе, открываемом по месту его нахождения. [c.48]

АКТ на списание основных средств (форма № ОС-4) [c.124]

Операции по списанию всех основных средств, кроме автотранспортных, оформляют актом на списание основных средств, а списание грузового или легкового автомобиля, прицепа или полуприцепа — актом на списание автотранспортных средств. [c.81]

В актах на списание основных средств указывают техническое состояние и причину списания объекта, первоначальную стоимость, сумму амортизации, затраты на списание, стоимость материальных ценностей (запасных частей, металлолома и т.п.), полученных от ликвидации объекта (выручки от ликвидации), результат от списания.

Установить, все ли данные по документам, связанным с движением основных средств (акты приемки-передачи, акты на списание основных средств, счета и др.), были зарегистрированы в журналах-ордерах по счетам 01 «Основные средства», 02 «Износ основных средств», 47 «Реализация основных средств», 60 «Расчеты с поставщиками и подрядчиками». [c.114]

АКТ НА СПИСАНИЕ ОСНОВНЫХ СРЕДСТВ (форма № ОС-4) [c.319]

В графе 25 указывается дата документа, согласно которому произошло перемещение (выбытие). Таким документом может быть, например, акт (накладная) приемки-передачи основных средств или акт на списание основных средств. [c.77]

20%-й транзитный налоговый вычет для владельцев бизнеса

В соответствии с Законом о сокращении налогов и занятости владельцы транзитных бизнес-объектов потенциально могут вычитать 20% своего дохода от бизнеса.

Закон о сокращении налогов и занятости (TCJA), закон о масштабной налоговой реформе, вступивший в силу в 2018 году, установил новый налоговый вычет для владельцев сквозных предприятий. Владельцы транзита, которые соответствуют требованиям, могут вычесть до 20% своего чистого дохода от своего подоходного налога, снизив свою эффективную ставку подоходного налога на 20%. Этот вычет начался в 2018 году и продлится до 2025 года, то есть он закончится 1 января 2026 года, если Конгресс не продлит его.

Владельцы транзита, которые соответствуют требованиям, могут вычесть до 20% своего чистого дохода от своего подоходного налога, снизив свою эффективную ставку подоходного налога на 20%. Этот вычет начался в 2018 году и продлится до 2025 года, то есть он закончится 1 января 2026 года, если Конгресс не продлит его.

Этот вывод действительно может складываться. Например, если у вас есть 100 000 долларов США в виде сквозного дохода, вы можете получить право на вычет 20 000 долларов США, что снизит ваш подоходный налог на колоссальные 4 400 долларов США, если вы относитесь к 22-процентной категории подоходного налога. Очевидно, что все владельцы малого бизнеса должны понимать этот сложный вывод.

Вот требования для его получения.

Вы должны иметь сквозной бизнесВы должны иметь сквозной бизнес, чтобы иметь право на этот вычет. «Промежуточный бизнес» — это любой бизнес, который находится в собственности и управляется через транзитный бизнес-субъект, который включает любой бизнес, который:

- единоличное владение (предприятие с одним владельцем, в котором владелец лично владеет всеми активами предприятия)

- партнерство

- корпорация S

- общество с ограниченной ответственностью (ООО) или

- Товарищество с ограниченной ответственностью (ТОО).

Для целей налогообложения эти виды бизнеса отличаются тем, что сами они не платят налоги. Вместо этого прибыль (или убытки) от таких предприятий проходит через бизнес, и владельцы платят налог на деньги в своих индивидуальных налоговых декларациях по своим индивидуальным налоговым ставкам. Подавляющее большинство малых предприятий являются сквозными субъектами. Действительно, более 86% предприятий без сотрудников являются индивидуальными предпринимателями.

Обычные корпорации категории «C» не имеют права на этот вычет; однако они имеют право на низкую ставку корпоративного налога в размере 21% на весь свой доход. В отличие от сквозного вычета, ставка 21% для корпораций C является постоянной в соответствии с TCJA.

Вы должны иметь квалифицированный доход от бизнеса Физические лица, которые получают доход от сквозного бизнеса, могут иметь право на вычет из своего подоходного налога суммы, равной до 20% их «квалифицированного дохода от бизнеса» (QBI) с каждого прохода — через бизнес, которым они владеют. (IRC раздел 199А). QBI — это чистый доход (прибыль), который ваш сквозной бизнес зарабатывает в течение года. Вы определяете это, вычитая все ваши регулярные деловые отчисления из вашего общего дохода от бизнеса. QBI включает доход от аренды, если ваша деятельность по аренде квалифицируется как бизнес (как и большинство). Он также включает доход от публично торгуемых партнерств, инвестиционных фондов недвижимости (REIT) и квалифицированных кооперативов.

(IRC раздел 199А). QBI — это чистый доход (прибыль), который ваш сквозной бизнес зарабатывает в течение года. Вы определяете это, вычитая все ваши регулярные деловые отчисления из вашего общего дохода от бизнеса. QBI включает доход от аренды, если ваша деятельность по аренде квалифицируется как бизнес (как и большинство). Он также включает доход от публично торгуемых партнерств, инвестиционных фондов недвижимости (REIT) и квалифицированных кооперативов.

QBI не включает:

- краткосрочный или долгосрочный прирост капитала или убыток — например, арендодатель не будет включать прирост капитала, полученный от продажи сдаваемого в аренду имущества

- дивидендный доход

- процентный доход

- заработная плата, выплаченная акционерам корпорации S

- гарантированные выплаты партнерам в товариществах или участникам ООО, или

- доходов от бизнеса, полученных за пределами США.

QBI определяется отдельно для каждого отдельного бизнеса, которым вы владеете.![]() Если вы владеете несколькими предприятиями, не являющимися предприятиями сферы услуг, перечисленными ниже, у вас есть возможность объединить их в одно для вычета, но только при соблюдении хотя бы двух из следующих требований:

Если вы владеете несколькими предприятиями, не являющимися предприятиями сферы услуг, перечисленными ниже, у вас есть возможность объединить их в одно для вычета, но только при соблюдении хотя бы двух из следующих требований:

- предприятия предоставляют продукты или услуги, которые являются одинаковыми или обычно предлагаются вместе, или

- предприятия совместно используют помещения или значительные централизованные бизнес-элементы, такие как персонал, бухгалтерия, юридические, производственные, закупочные, человеческие ресурсы или ресурсы информационных технологий, или

- предприятия работают в координации или в зависимости от одного или нескольких предприятий в объединенной группе.

Если одно или несколько ваших отдельных предприятий теряют деньги, вы вычитаете убытки из QBI ваших прибыльных предприятий. Если у вас есть квалифицированный убыток от бизнеса, то есть ваш чистый QBI равен нулю или меньше, вы не получаете сквозного вычета за год.![]() Любой убыток переносится на следующий год и вычитается из вашего QBI за этот год.

Любой убыток переносится на следующий год и вычитается из вашего QBI за этот год.

У вас должен быть налогооблагаемый доходПример. В этом году Джордж заработал 20 000 долларов в QBI на своем бизнесе по добыче биткойнов и понес убытки в размере 50 000 долларов на своем отдельном пекарном бизнесе. У него был квалифицированный убыток в размере 30 000 долларов США, поэтому он не получает сквозного вычета за год. Убыток в размере 30 000 долларов должен быть перенесен и вычтен из его QBI в следующем году или годах.

Чтобы определить свой сквозной вычет, вы должны сначала подсчитать свой общий налогооблагаемый доход за год (без учета сквозного вычета). Это ваш общий налогооблагаемый доход из всех источников (доход от бизнеса, инвестиций и работы) за вычетом вычетов, включая стандартный вычет (12 550 долларов США для одиноких; 25 100 долларов США для женатых в 2021 году). Вы должны иметь положительный налогооблагаемый доход, чтобы воспользоваться сквозным вычетом.

Кроме того, вычет не может превышать 20% от вашего налогооблагаемого дохода.

20% вычет для налогооблагаемого дохода ниже годового порогаПример. Ларри получил прибыль в размере 100 000 долларов США от своего консалтингового бизнеса в 2021 году. У него не было другого дохода, и он взял стандартный вычет. Его налогооблагаемый доход составляет 87 450 долларов (100 000 долларов – стандартный вычет 12 550 долларов = 87 450 долларов). Несмотря на то, что у Ларри было 100 000 долларов в QBI, его сквозной вычет не может превышать 20% от 87 450 долларов, или 17 490 долларов. Если бы у Ларри был дополнительный некоммерческий доход в размере 12 550 долларов, он имел бы 100 000 долларов налогооблагаемого дохода и имел бы право на получение полного 20% вычета QBI, или 20 000 долларов.

Способ расчета сквозного вычета зависит от того, превышает ли ваш налогооблагаемый доход (доход QBI плюс другой налогооблагаемый доход) годовой порог, который ежегодно корректируется с учетом инфляции. На 2021 год пороговым значением является налогооблагаемый доход до 329 800 долларов США, если он состоит в браке, подающем совместную декларацию, или до 164 900 долларов США, если он не женат. Если ваш доход находится в пределах этого порога, ваш сквозной вычет равен 20% от вашего квалифицированного дохода от бизнеса (QBI). Это максимально возможный сквозной вычет.

На 2021 год пороговым значением является налогооблагаемый доход до 329 800 долларов США, если он состоит в браке, подающем совместную декларацию, или до 164 900 долларов США, если он не женат. Если ваш доход находится в пределах этого порога, ваш сквозной вычет равен 20% от вашего квалифицированного дохода от бизнеса (QBI). Это максимально возможный сквозной вычет.

Пример. Том не женат и ведет свой бизнес по связям с общественностью как индивидуальное предприятие. Его бизнес приносит 100 000 долларов квалифицированного дохода от бизнеса в течение 2021 года. Он также заработал 32 550 долларов дохода от инвестиций и получил стандартный вычет в размере 12 550 долларов. Его общий налогооблагаемый доход за год составляет 120 000 долларов США (100 000 долларов США + 32 550 долларов США) – 12 550 долларов США = 120 000 долларов США). Его сквозной вычет составляет 20% x 100 000 долларов = 20 000 долларов. Он может вычесть 20 000 долларов из подоходного налога.

Если ваш налогооблагаемый доход находится в пределах пороговых значений, это все, что нужно для сквозного вычета. Вы можете перестать читать.

Вычет за доход выше годового порогаЕсли ваш налогооблагаемый доход превышает годовой порог (329 800 долларов США, если вы состоите в браке, подающем совместную декларацию; 164 900 долларов США, если вы не состоите в браке в 2021 году), расчет вашего вычета намного сложнее и зависит от вашего общего дохода и типа работы, которую вы делаете. Прежде всего, вам необходимо определить, относится ли ваш бизнес к одной из следующих категорий поставщиков услуг:

- здравоохранение (врачи, стоматологи и другие сферы здравоохранения)

- закон

- бухгалтерия

- актуарная наука

- исполнительское искусство

- консультации

- легкая атлетика

- финансовые услуги

- брокерские услуги (кроме брокеров по недвижимости или страховых услуг)

- инвестиции и управление инвестициями (кроме управляющих недвижимостью) или

- Торговля ценными бумагами или товарами.

Существует последняя общая категория, которая включает любой бизнес, основным активом которого является репутация или навыки одного или нескольких его владельцев или сотрудников. Правила IRS узко определяют эту всеобъемлющую категорию и включают только случаи, когда лицо:

- получает комиссионные или другой доход за поддержку продуктов или услуг

- лицензирует свое изображение, подобие, имя, подпись, голос или товарный знак, или

- получает гонорары или другой доход за появление на мероприятии или на радио, телевидении или в другом формате СМИ.

Архитектурные и инженерные услуги прямо не включены в перечень бытовых услуг.

Сквозные владельцы, которые предоставляют личные услуги, не пользуются льготами по сквозному вычету. Действительно, они полностью теряют вычет при определенном уровне дохода. Для сквозных владельцев, не оказывающих личные услуги, таких ограничений нет.

Вычет для непровайдеров услуг с доходом выше годового порога Если ваш бизнес не включен в список поставщиков услуг, то, как вы рассчитываете свой вычет, зависит от того, насколько ваш налогооблагаемый доход превышает годовой порог налогооблагаемого дохода (329 800 долларов США). если они состоят в браке, подающем совместную заявку; 164 900 долларов США, если они не замужем, на 2021 год).

если они состоят в браке, подающем совместную заявку; 164 900 долларов США, если они не замужем, на 2021 год).

Если вы не являетесь поставщиком услуг и ваш налогооблагаемый доход превышает порог дохода на $100 000 или более, если вы состоите в совместном браке, или $50 000, если вы одиноки, ваш сквозной вычет составляет полностью подлежит ограничению заработной платы / деловой собственности W-2. Таким образом, если вы состоите в браке и подаете совместную декларацию, это ограничение применяется, если ваш налогооблагаемый доход превышает 429 долларов США.800 долларов (214 900 долларов, если вы одиноки). Ваш максимально возможный сквозной вычет составляет 20% от вашего QBI, как и на более низких уровнях дохода. Однако, когда ваш доход настолько высок, ваш вычет дополнительно ограничивается большей из следующих величин:

- 50% вашей доли заработной платы W-2, выплачиваемой предприятием, или

- 25% от заработной платы W-2 ПЛЮС 2,5% от стоимости приобретения вашего амортизируемого имущества.

Таким образом, если у Вас нет ни сотрудников, ни амортизируемого имущества, Вы не получаете вычета. Это предназначено для поощрения сквозных владельцев нанимать сотрудников и / или покупать недвижимость для своего бизнеса.

Имущество предприятия должно представлять собой амортизируемое долгосрочное имущество, используемое для получения дохода, например, недвижимое имущество или оборудование, используемые в бизнесе (не инвентарь). Стоимость является ее нескорректированной основой — первоначальная стоимость приобретения за вычетом стоимости земли, если таковая имеется. Вычет в размере 2,5% можно получить в течение всего периода амортизации имущества; однако он не может быть менее 10 лет.

Пример. Хэл и Ванда женаты и ведут совместные дела. Их налогооблагаемый доход в этом году составляет 500 000 долларов, включая 400 000 долларов в виде QBI, которые они заработали от барного бизнеса, которым они владеют через ООО. В течение года они наняли четырех барменов, которым заплатили 150 000 долларов в виде заработной платы W2.

Они владеют зданием бара. Они купили его четыре года назад за 600 000 долларов, а земля стоит 100 000 долларов, поэтому нескорректированная база приобретения составляет 500 000 долларов. Их максимально возможный сквозной вычет составляет 20% от их QBI в размере 400 000 долларов США, что составляет 80 000 долларов США. Однако, поскольку их налогооблагаемый доход превышал 429 долл.,800, их сквозной вычет ограничен большей из (1) 50% заработной платы W2, которую они выплачивали своим сотрудникам, или (2) 25% заработной платы W2 плюс 2,5% от 500 000 долларов США в здании их бара. Пункт (1) составляет 75 000 долларов США (50% x 150 000 долларов США = 75 000 долларов США; Пункт (2) составляет 50 000 долларов США (2,5% x 500 000 долларов США) + (25% x 150 000 долларов США) = 50 000 долларов США. Пункт (1) больше, поэтому их сквозной вычет составляет 75 000 долларов США.

Многие владельцы сквозных предприятий, особенно арендодатели, не имеют сотрудников, поэтому вычет 25% плюс 2,5% является для них наиболее выгодным.

Налогооблагаемый доход менее 100 000 долл. США/50 000 долл. США сверх порогового значенияПример. Алиса, плательщик единого налога, владеет 5-квартирным многоквартирным домом. В течение года она заработала 250 000 долларов общего налогооблагаемого дохода, что намного превышает порог в 214 900 долларов для одиноких. У нее нет сотрудников в ее арендном бизнесе. Таким образом, ее транзитный вычет ограничен 2,5% от нескорректированной базы долгосрочного имущества, которое она использует в своем арендном бизнесе. Это ее здание, которое она купила пять лет назад. Ее нескорректированная база в здании (цена покупки за вычетом стоимости земли) составляет 500 000 долларов. Ее сквозной вычет составляет 2,5% x 500 000 долларов = 12 500 долларов.

Если ваш налогооблагаемый доход превышает пороговое значение менее 100 000 долл. США, если вы состоите в браке, или 50 000 долл. США, если вы одиноки, ограничение заработной платы/имущества W2 вводится поэтапно. , В 2021 году это применимо, если ваш налогооблагаемый доход составляет от 329 801 до 429 800 долларов США, если вы состоите в браке, подающем заявление совместно, или от 164 901 до 214 900 долларов США, если вы одиноки. В этом случае только часть вашего вычета зависит от предела заработной платы/имущества W2, а остальная часть основана на 20% вашего QBI. Поэтапный диапазон составляет 100 000 долларов США для женатых и 50 000 долларов США для одиноких. В верхней части диапазона ($429800 долларов США для женатых и 214 900 долларов США для одиноких), весь ваш вычет зависит от предела заработной платы / коммерческой недвижимости W2. Если у вас нет заработной платы W2 или коммерческой собственности, вы не получаете вычета.

, В 2021 году это применимо, если ваш налогооблагаемый доход составляет от 329 801 до 429 800 долларов США, если вы состоите в браке, подающем заявление совместно, или от 164 901 до 214 900 долларов США, если вы одиноки. В этом случае только часть вашего вычета зависит от предела заработной платы/имущества W2, а остальная часть основана на 20% вашего QBI. Поэтапный диапазон составляет 100 000 долларов США для женатых и 50 000 долларов США для одиноких. В верхней части диапазона ($429800 долларов США для женатых и 214 900 долларов США для одиноких), весь ваш вычет зависит от предела заработной платы / коммерческой недвижимости W2. Если у вас нет заработной платы W2 или коммерческой собственности, вы не получаете вычета.

Чтобы рассчитать поэтапный переход, сначала определите, какой была бы сумма вашего вычета, если бы предел заработной платы/имущества W2 вообще не применялся — это 20% x ваш QBI. Затем рассчитайте свой вычет, как если бы предел заработной платы/имущества W2 применялся полностью. Ваша сумма поэтапного ввода основана на разнице между этими двумя расчетами, умноженной на процент поэтапного ввода.

Ваша сумма поэтапного ввода основана на разнице между этими двумя расчетами, умноженной на процент поэтапного ввода.

Вычет для владельцев сервисного бизнеса с доходом выше порогаПример. Сид и Нэнси женаты и занимаются арендой оборудования в качестве ООО. Их QBI в этом году составляет 359 800 долларов, а бизнес выплачивает 100 000 долларов в виде заработной платы W-2 и не владеет собственностью. Их процент поэтапного ввода составляет 30%, потому что их QBI в размере 359 800 долларов США составляет 30 000 долларов США сверх лимита в 329 800 долларов США (диапазон поэтапного ввода от 30 000 до 100 000 долларов США = 30%). Их вычет, если бы не применялся предел заработной платы / собственности W-2, составил бы 20% от их QBI в размере 359 800 долларов, что составляет 71 960 долларов. Их полностью ограниченный вычет, основанный на заработной плате W-2, составляет 50 000 долларов США (50% от заработной платы W-2 в размере 100 000 долларов США = 50 000 долларов США). Они должны потерять 30% разницы между полным вычетом $71,960 и полностью ограниченный вычет в размере 50 000 долларов.

Разница составляет 6 588 долларов США (30% x (71 960 долларов США – 50 000 долларов США) = 6 588 долларов США). Таким образом, они должны потерять 6 588 долларов из полного вычета в 71 960 долларов. Сид и Нэнси могут получить транзитный вычет в размере 65 372 долларов по возвращении. Если бы их QBI составлял 429 800 долларов, их процент поэтапного ввода был бы 100%, а их общий вычет был бы ограничен 50% их заработной платы W-2, или 50 000 долларов.

Если ваш бизнес связан с предоставлением личных услуг, а ваш налогооблагаемый доход превышает пороговые значения в размере 329 800/164 900 долларов США, ваш сквозной вычет постепенно снижается до 429 800 долларов США/214 900 долларов США QBI. В верхней части диапазона доходов вы вообще не получаете вычета. То есть, если ваш общий доход превышает 429 800 долларов США, если вы состоите в браке, или 214 900 долларов США, если вы одиноки, вы не получаете вычета. Это было сделано для того, чтобы высокооплачиваемые работники, оказывающие личные услуги, — например, юристы, — не могли позволить своим работодателям реклассифицировать их как независимых подрядчиков, чтобы они могли воспользоваться сквозным вычетом. Для поставщиков услуг, не являющихся поставщиками услуг, такого поэтапного отказа от всего вычета не существует.

Это было сделано для того, чтобы высокооплачиваемые работники, оказывающие личные услуги, — например, юристы, — не могли позволить своим работодателям реклассифицировать их как независимых подрядчиков, чтобы они могли воспользоваться сквозным вычетом. Для поставщиков услуг, не являющихся поставщиками услуг, такого поэтапного отказа от всего вычета не существует.

Чтобы рассчитать вычет, вы начинаете с использования той же формулы, что и для поставщиков услуг, которые обсуждались выше. Ваш максимально возможный вычет составляет 20% от вашего QBI. Однако ваш вычет не может превышать большее из следующих значений:

- 50% вашей доли заработной платы W-2, выплачиваемой предприятием, или

- 25% Заработная плата W-2 ПЛЮС 2,5% от стоимости приобретения амортизируемого имущества, используемого в бизнесе.

Таким образом, если у вас нет сотрудников или амортизируемого имущества, вы не получаете вычета.

Далее вычисляется поэтапный отказ от вычета. Если у вас есть наемные работники или имущество, ваш вычет поэтапно сокращается на 1% за каждые 1000 долларов, которые ваш доход превышает порог в 329 800 долларов. Когда ваш доход достигает 429 800 долларов США, вы не получаете никаких вычетов. Если вы одиноки, ваш вычет уменьшается на 2% за каждую 1000 долларов, которую ваш доход превышает порог в 164 900 долларов, и вы не получаете вычета, если ваш доход достигает 214 901 доллара.

Если у вас есть наемные работники или имущество, ваш вычет поэтапно сокращается на 1% за каждые 1000 долларов, которые ваш доход превышает порог в 329 800 долларов. Когда ваш доход достигает 429 800 долларов США, вы не получаете никаких вычетов. Если вы одиноки, ваш вычет уменьшается на 2% за каждую 1000 долларов, которую ваш доход превышает порог в 164 900 долларов, и вы не получаете вычета, если ваш доход достигает 214 901 доллара.

Получение вычетаПример. Марк женат и ведет совместную работу. Он заработал 359 долларов.800 в облагаемом налогом доходе в этом году. Его индивидуальный консалтинговый бизнес заработал 359 800 долларов и выплатил сотрудникам 100 000 долларов. Консалтинг является одним из указанных сервисных предприятий, поэтому его сквозной вычет подлежит поэтапному отказу. Его налогооблагаемый доход в размере 359 800 долларов США составляет 30 000 долларов США, или 30%, сверх порога в 329 800 долларов США. Перед поэтапным отказом его вычет ограничен 50% от заработной платы W-2, которую он выплачивал, что составляло 50 000 долларов (50% x 100 000 долларов заработной платы W-2 = 50 000 долларов).

Поскольку его процент поэтапного отказа составляет 30 %, он получает 70 % от полного вычета, или 35 000 долларов (70 % x 50 000 долларов = 35 000 долларов).

Сквозной вычет — это личный вычет, который вы можете использовать в своей Форме 1040 независимо от того, перечисляете вы его по пунктам или нет. Это не вычет «над чертой» на первой странице формы 1040, который уменьшает ваш скорректированный валовой доход (AGI). Кроме того, вычет уменьшает только подоходный налог, а не налоги на социальное обеспечение или медицинскую помощь.

Понимание ваших результатов | Подсчет баллов за тест ACT

Разберитесь со своими результатами

Узнайте, что входит в составную оценку и как ее использовать

Что входит в составную оценку? Количество ваших правильных ответов преобразуется в балл от 1 до 36 для каждого из четырех тестов, а ваш общий балл представляет собой среднее из них.

- Образец отчета об успеваемости учащихся (PDF)

- Образец отчета о результатах средней школы (PDF)

Но действительно важно то, что вы делаете со своими оценками сейчас.

- Использование результатов ACT за 2022–2023 гг. (PDF)

- Использование результатов экзамена ACT 2022-23 (PDF)

Ищете старую версию отчетов об оценках или используете результаты ACT? Посетите нашу страницу ресурсов для преподавателей

Возможно, вам интересно, готовы ли вы к поступлению в колледж и подходит ли вам специальность, которую вы рассматриваете. Знание того, как использовать правильные инструменты планирования, может помочь вам сориентироваться в этот период вашей жизни.

Для получения пояснений по различным разделам вашего отчета о результатах ACT и о том, как вы можете использовать его для принятия решений о поступлении в колледж и за его пределами, загрузите это БЕСПЛАТНАЯ электронная книга .

Как ACT вычисляет баллы множественного выбора и составные баллы

Из категории отчетности в составную

Вы ответили на вопросы, и мы подсчитали результаты. Вот как:

Вот как:

- Сначала мы подсчитали количество вопросов в каждом тесте, на которые вы ответили правильно. Мы не снимали баллы за неправильные ответы. (Штраф за угадывание не налагается.)

- Затем мы преобразовали ваши необработанные баллы (количество правильных ответов в каждом тесте) в «баллы по шкале». Баллы по шкале имеют одинаковое значение для всех различных форм теста ACT®, независимо от даты проведения теста.

- Суммарный балл и балл по каждому тесту (английский язык, математика, чтение, естествознание) варьируются от 1 (низкий) до 36 (высокий). Суммарный балл — это среднее из четырех результатов теста, округленное до ближайшего целого числа. Дроби менее половины округляются в меньшую сторону; дроби, равные половине и более, округляются в большую сторону.

- Каждая отчетная категория включает общее количество вопросов в этой категории, общее количество вопросов в этой категории, на которые вы ответили правильно, и процент правильных вопросов. Категории отчетов ACT соответствуют Стандартам готовности к поступлению в колледж и карьере и другим стандартам, нацеленным на готовность к поступлению в колледж и карьере.

Как тесты, вопросы и категории отчетов связаны друг с другом?

Отчеты о баллах помогают учащимся извлечь максимальную пользу из результатов тестов.

Пользователи, желающие глубже понять, что означают их баллы, могут напрямую ссылаться на информацию о категории отчетов, содержащуюся в их отчетах о баллах. Результаты по категории отчетности напрямую связаны со стандартами подготовки к колледжу и карьере ACT.

Дополнительную информацию о категориях отчетности можно найти в Руководстве по интерпретации категорий отчетности ACT (PDF).

| Тест | Количество вопросов | Категории отчетности |

|---|---|---|

| Английский | 75 | Производство письма2%) (90-03) Знание языка (13-19%) Условные обозначения стандартного английского языка (51-56%) |

| Математика | 60 | Подготовка к высшей математике (57-60%)

Интеграция основных навыков (40–43%) Моделирование |

| Чтение | 40 | Основные идеи и детали (55-60%) Ремесло и структура (25-30%) Интеграция знаний и идей (13-18%) |

| Наука | 40 | Интерпретация данных (45-55%) Научные исследования (20-30%) Оценка моделей, выводов и экспериментальных результатов (25-35%) |

Стандарты и контрольные показатели

Готовность к колледжу и карьере

B или выше или около 75% шансов получить C или выше на соответствующих кредитных курсах первого года обучения в колледже.

Об авторе