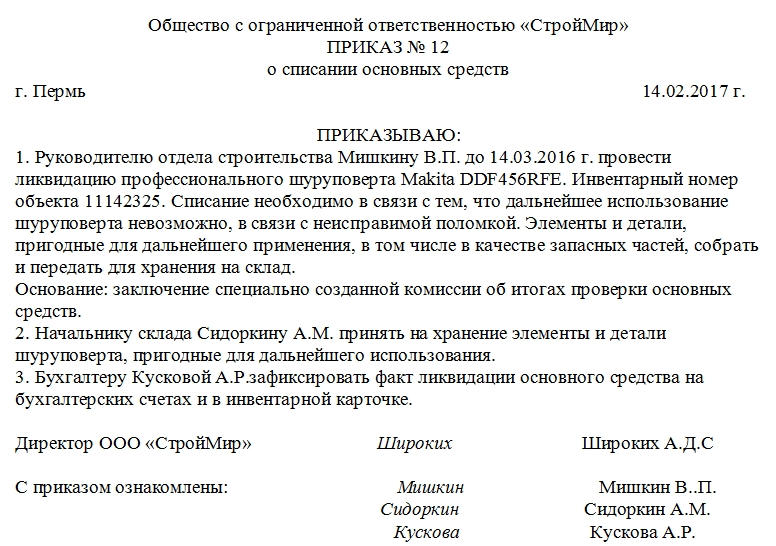

Акт о списании основных средств образец заполнения: Акт на списание основных средств — образец заполнения

Акт о списании основных средств образец заполнения

Содержание

- Форма акта

- Порядок списания основных средств

- Как правильно оформить акт списания основных средств

- Можно ли не составлять акт

- Акт о списании объекта основных средств: образец заполнения документа ОС 4, формы и примеры документации

- Общее представление

Различное имущество, которое используется в деятельности организации в течение продолжительного срока, называется основным средством. Длительная эксплуатация приводит к моральному или физическому старению основных средств. После выработки своего ресурса, компания их списывает. Данный процесс и отражается в акте списания ОС.

Файлы для скачивания:

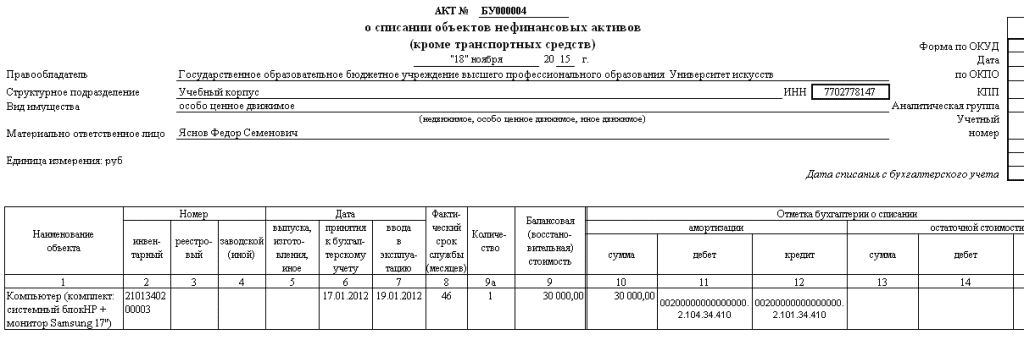

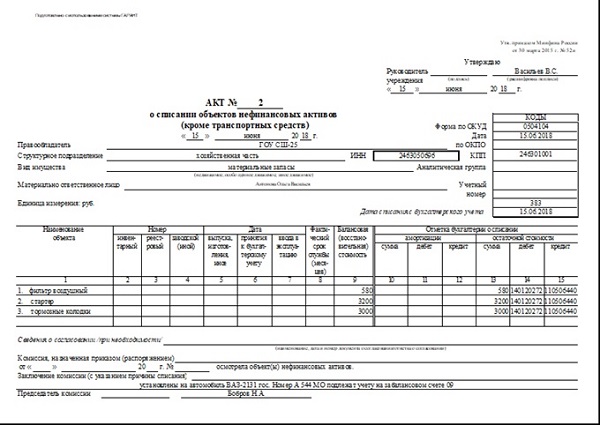

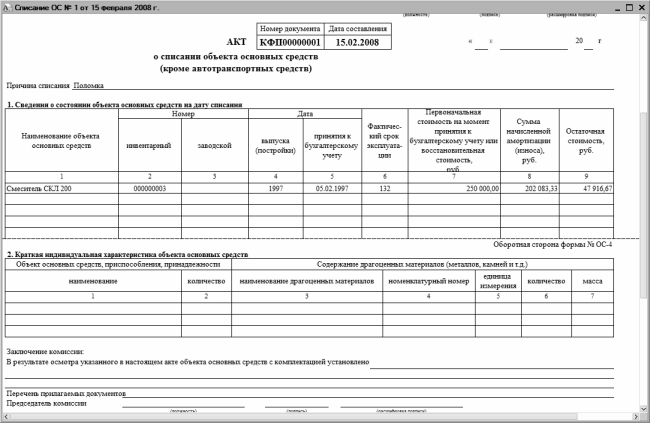

Форма акта

Для оформления акта используется унифицированный бланк ОС-4. Форма заполняется и оформляется при списании основных средств, которые пришли в негодность, и нет возможности их дальше эксплуатировать.

Однако данная форма используется не для всех ОС. К примеру, если речь идет об основных средствах, которые относятся к автомобильному транспорту, применяется форма ОС-4а. Необходимость составления другой формы объясняется тем, что при списании транспорта необходимо указывать множество дополнительных характеристик, например, данные о пробеге, заводские номера деталей и документов, сведения о снятии с учета.

К примеру, если речь идет об основных средствах, которые относятся к автомобильному транспорту, применяется форма ОС-4а. Необходимость составления другой формы объясняется тем, что при списании транспорта необходимо указывать множество дополнительных характеристик, например, данные о пробеге, заводские номера деталей и документов, сведения о снятии с учета.

Кроме этого существует и форма ОС-4б. Она используется в том случае, когда списанию подлежит сразу несколько основных средств.

Порядок списания основных средств

В бухгалтерской отчетности процесс списания обязательно должен отображаться. Это фиксируется в доходах-расходах. Бухгалтерия не только фиксирует выбытие имущества, но и указывает дополнительную информацию:

- остаточную стоимость объекта;

- стоимость износа;

- размер прибыли при возможной продаже имущества.

Как правило, списание начинается с открытия счета 01. Дополнительно под него открывается и субсчет.

Стоит помнить, если имущество перемещается между структурами одной компании, это нельзя считать выбытием. Также не подлежит списанию имущество, которое подверглось реконструкции или установке вспомогательного оборудования.

Как правильно оформить акт списания основных средств

Так как рано или поздно на предприятии приходится составлять списание, каждый бухгалтер обязан уметь правильно оформить эту процедуру. Это позволяет компании всегда отображать реальную ситуацию с имуществом, находящимся на балансе предприятия.

Списанию подлежат различные объекты:

- неисправный транспорт;

- ветхие здания;

- устаревшее оборудование;

- другое имущество.

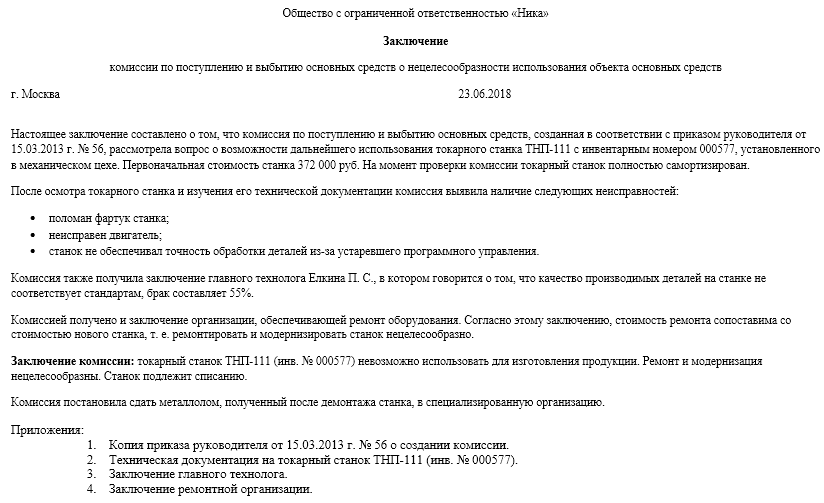

Основной причиной списания является непригодность имущества. При этом главное условие − его невозможно отремонтировать или восстановить. Определяет это специально созданная комиссия.

Однако в том случае, если речь идет о технически сложном имуществе, вряд ли получится обойтись без заключения эксперта. К примеру, сломался кондиционер. Сотрудники компании визуально видят лишь нерабочее оборудование.

К примеру, сломался кондиционер. Сотрудники компании визуально видят лишь нерабочее оборудование.

Заключение о его неисправности может дать только мастер, которого предоставит соответствующая фирма.

Даже в том случае, если неисправное оборудование подлежит ремонту, обслуживающая компания должна предоставить полную смету на устранение неполадок. Это позволит определить экономическую выгоду ремонта. Если ремонтировать нецелесообразно, оборудование подвергается списанию.

Таким образом, именно заключение специалиста позволяет определить, можно ли списывать неисправные ОС.

Можно ли не составлять акт

Когда списывается объект или оборудование, находящееся на учете у предприятия, в инвентарной карточке делается соответствующая отметка. Этим занимается бухгалтерия предприятия. Однако основанием для выполнения этой процедуры является оформленный акт списания ОС.

Он также необходим для бухгалтерского учета, направленного на списание. Таким образом, без составления акта официально списать имущество, находящееся на балансе предприятия, не получится.

Как и другие действующие документы, акт списания должен храниться в бухгалтерии. По истечении срока годности документ поступает на хранение в архив организации. Здесь он находится не менее трех лет. Также может быть и более длительное хранение акта, если это предусмотрено нормативами, которые были установлены организацией.

При составлении акта постарайтесь избегать сомнительных формулировок причины списания. Заключение комиссии не должно вызывать дополнительных вопросов у проверяющих органов. Нередкими бывают ситуации, когда бухгалтера обвиняют в неправомерном списании имущества, за что может грозить штраф.

Однако этот сотрудник лишь отображает списание ОС в учете. Хотя в обязанности бухгалтера не входит проверка заключения комиссии и оснований для списания, сделать это все-таки рекомендуется. Бухгалтер должен проследить, чтобы решение комиссии было максимально убедительным.

(Видео: «Списание основных средств — бухгалтерский учет»)

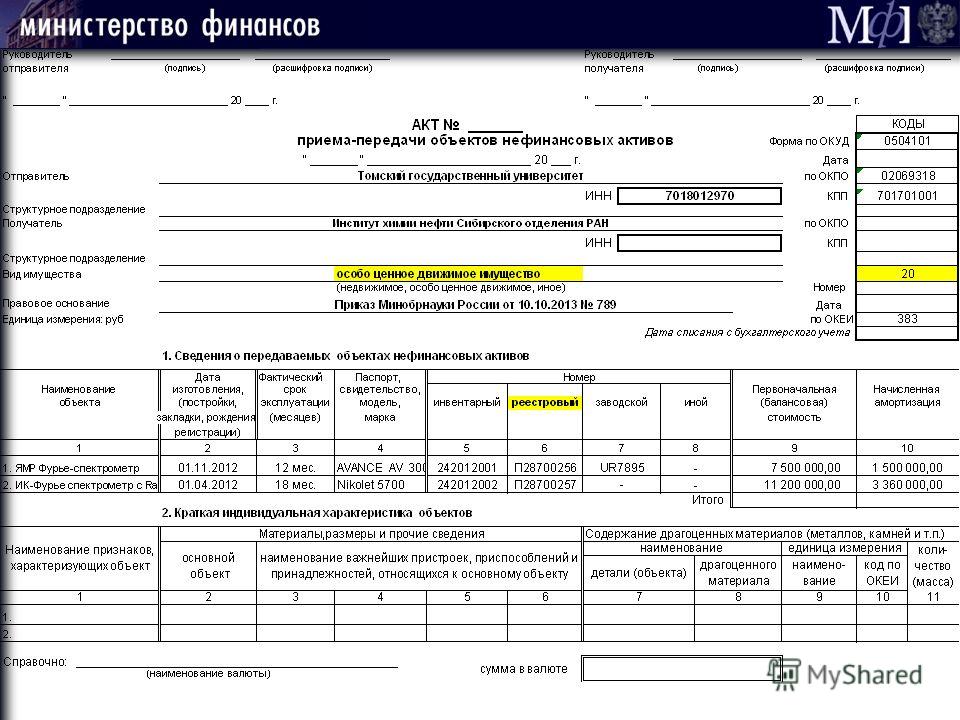

Акт о списании объекта основных средств: образец заполнения документа ОС 4, формы и примеры документации

Активы, числящиеся на балансе предприятия, и используемые в производственных процессах, обладают ограниченным сроком эксплуатации. С каждым годом функциональное состояние постепенно ухудшается, что обуславливается естественной амортизацией. Кроме того, существует понятие «морального» изнашивания — когда товарно-материальные ценности еще пригодны к работе, но целесообразность их использования снижается ввиду появления альтернативных решений с большей эффективностью.

С каждым годом функциональное состояние постепенно ухудшается, что обуславливается естественной амортизацией. Кроме того, существует понятие «морального» изнашивания — когда товарно-материальные ценности еще пригодны к работе, но целесообразность их использования снижается ввиду появления альтернативных решений с большей эффективностью.

Таким образом, для любой организации рано или поздно наступает момент, когда нужно оформить акт о списании объекта основных средств. Какие основания и приказы для этого требуются, кто определяет необходимость процедуры, и как именно она реализуется с точки зрения правил документооборота? Давайте разбираться.

Общее представление

Для начала немного базовой терминологии. К рассматриваемой категории относятся ТМЦ, состоящие на балансе компании, и задействованные в производственных и управленческих процессах как минимум в течение одного года. Учитывая обширность формулировки, в подобном качестве могут быть определены не только сложное техническое оборудование — станки и приборы, но и транспорт, различного рода механизмы и устройства, инвентарь, материалы, здания и помещения, и даже насаждения и дороги, находящиеся на территории, принадлежащей организации.

Специфика влияет на определение его текущего состояния, поэтому перед тем, как приступить к оформлению акта выбытия основных средств и документации в целом, необходимо детально изучить особенности рассматриваемого объекта.

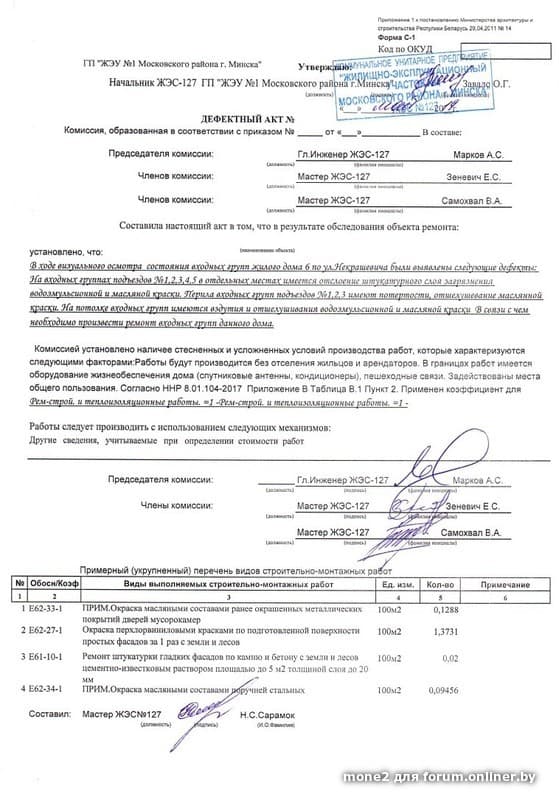

акт на списание | GB.BY

23 февраля 2022 / Актуальный комментарий

2635

Списание основных средств: порядок документального оформления, бухгалтерского учета и налогообложения

Основные средства в организациях могут списываться вследствие морального износа, чрезвычайных ситуаций и других причин. Рассмотрим порядок документального оформления, бухгалтерского учета и налогообложения хозяйственных операций по списанию объекта основных…

Теги: основные средства , Налоговый кодекс , учет материалов , налог на прибыль , списание , ПУД , акт на списание , налоги сборы пошлины , учет запасов , Налоговый кодекс 2022

06 июля 2021 / Новость

526

Минздрав убрал излишнюю детализацию при учете использованных ампул из-под наркотиков

Минздрав внес изменения в акт на уничтожение использованных ампул, флаконов, трансдермальных терапевтических систем (ТТС) из-под наркотических средств и психотропных веществ, неиспользованных пациентами наркотических средств и психотропных веществ, рецептов. ..

..

Теги: медицина , наркотики , акт на списание

08 апреля 2021 / Актуальный комментарий

20992

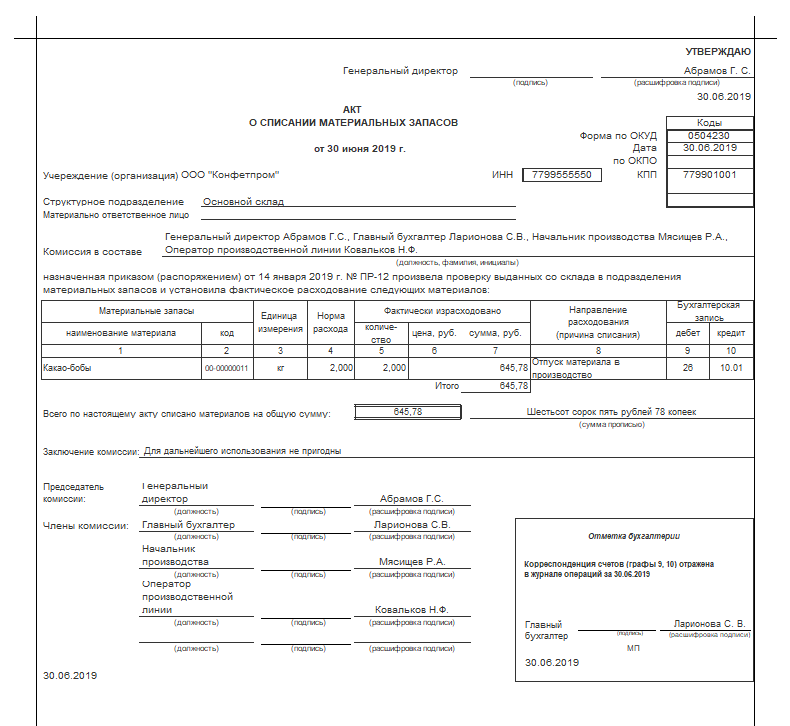

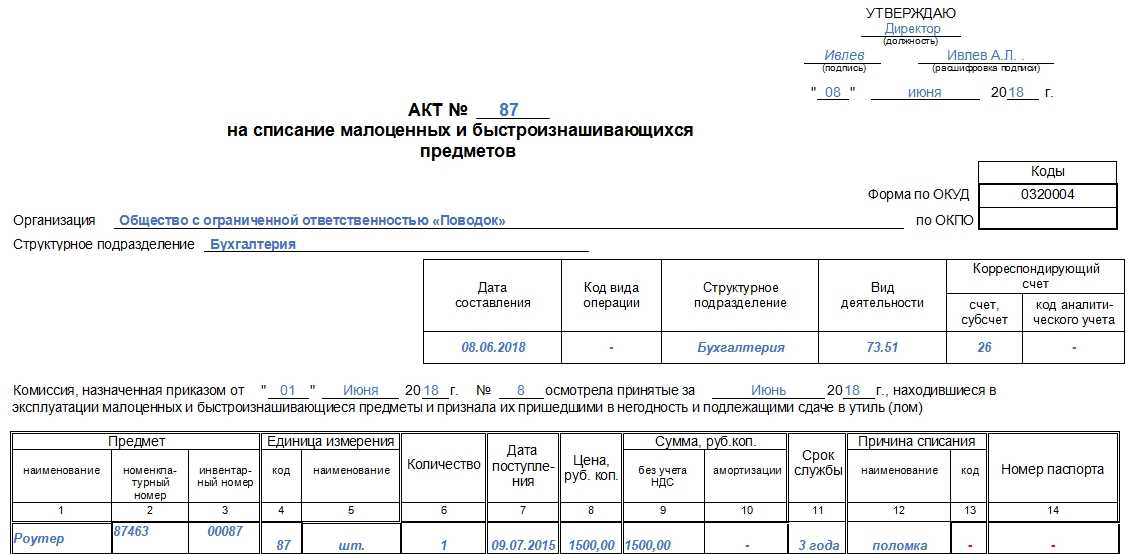

Образец акта списания материалов в производство

Акт списания материалов в производство – это документ, подтверждающий расход материальных ценностей на производство готовой продукции.

Теги: Образец заполнения , акт на списание

08 апреля 2021 / Актуальный комментарий

32413

Образцы заполнения: списание канцтоваров

Без канцелярских товаров не может обойтись ни одна организация, поэтому регулярно возникает необходимость их списания в связи с использованием в текущей деятельности.

, Образец заполнения , акт на списание

12 февраля 2021 / Новость

57435

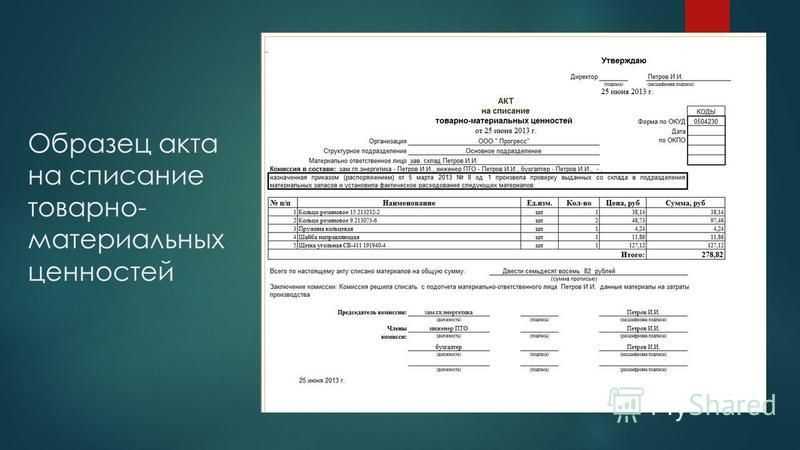

Акт на списание ТМЦ: образец оформления

Акт на списание ТМЦ – это документ, который составляется по результатам работы комиссии.

Теги: Образец заполнения , ТМЦ , акт на списание

10 сентября 2020 / Новость

898

Минздрав отменит форму акта на списание наркотических средств и психотропов

Форма акта на списание наркотических средств и психотропных веществ, установленная постановлением Министерства здравоохранения Республики Беларусь от 28 декабря 2004 г. № 51, будет упразднена с 20 ноября 2020 г.

№ 51, будет упразднена с 20 ноября 2020 г.

Теги: медицина , наркотики , акт на списание

10 ноября 2019 / Главный Бухгалтер / № 42 (1098) ноябрь 2019 | GB.BY

3715

Списание стоимости инвентаря на затраты

У организации в учете на счете 10 «Материалы» числится инвентарь, по которому в Инструкции по бухгалтерскому учету запасов, утвержденной постановлением Минфина Республики Беларусь от 12.11.2010 № 133 (далее – Инструкция № 133),…

, счет 10 , производственные запасы , инвентарь , нормативные сроки службы , акт на списание

04 февраля 2019 / Актуальный комментарий

7807

Что учесть в налоговой базе по налогу на прибыль при выбытии имущества?

МНС Беларуси разъяснило порядок исчисления налога на прибыль до и после 01. 01.2019 при выбытии имущества, списанного в бухгалтерском учете по нормам Указа № 284.

01.2019 при выбытии имущества, списанного в бухгалтерском учете по нормам Указа № 284.

Теги: основные средства , налог на прибыль , безвозмездная передача , налоговый учет , долгосрочные активы , акт на списание

Как высвобождать, отслеживать и списывать основные средства — приложение Dynamics NAV

Твиттер LinkedIn Фейсбук Электронное письмо

- Статья

- 6 минут на чтение

Вы можете управлять своими основными средствами, используя функции актов основных средств в Dynamics NAV.

Первым шагом к управлению вашими основными средствами является настройка нумерации основных средств и исходных кодов.

Чтобы настроить нумерацию основных средств

- Выберите значок, введите Настройка основных средств , а затем выберите соответствующую ссылку.

- На экспресс-вкладке Нумерация выберите серию номеров для каждого типа операции с основными средствами.

- Нажмите кнопку OK , чтобы закрыть окно и сохранить введенные данные.

Для настройки исходных кодов основных средств

- Выберите значок, введите Настройка исходного кода и выберите соответствующую ссылку.

- На экспресс-вкладке Основные средства выберите исходный код для каждого типа основных средств.

- Нажмите кнопку OK , чтобы закрыть окно и сохранить введенные данные.

Ввод основных средств в эксплуатацию

Актив признается в качестве основного средства после того, как он введен в эксплуатацию для организации. Вы можете использовать FA Release Act Окно ввода основных средств в эксплуатацию.

Ввод основных средств в эксплуатацию

Выберите значок, введите Акт выпуска основных средств , а затем выберите соответствующую ссылку.

На экспресс-вкладке Общие заполните поля, как описано в следующей таблице.

Поле Описание № Введите идентификационный номер, присвоенный разрешению основных средств. Описание проводки Введите описание для выпуска основных средств. Описание создается автоматически из типа документа и номера версии. Причина № документа Введите идентификационный номер исходного документа, являющегося причиной деблокирования основных средств.

Причина Дата документа Введите дату исходного документа, являющегося причиной деблокирования основных средств. Эта информация используется в отчетах и проводках по основным средствам. FA Дата проводки Введите дату разноски выпуска основных средств. Эта информация используется в отчетах и проводках по основным средствам. Внешний документ № Введите номер внешнего документа, относящегося к этому выпуску основных средств. Номер проводки Введите идентификационный номер проводки, который будет использоваться для записи выпуска основных средств. Код измерения 1 быстрого доступа Введите код отдела, связанный с основным средством. Код измерения 2 быстрого доступа Введите код incexp, связанный с основным средством.

На экспресс-вкладке Lines заполните поля, как описано в следующей таблице.

Поле Описание FA № Введите идентификационный номер, присвоенный деблокируемому основному средству. Описание Введите описание основного средства. Код книги амортизации Введите код книги амортизации, которая используется для учета амортизации основного средства. Значение устанавливается с использованием информации из настройки основных средств 9.Окно 0025. Новый код книги амортизации Введите альтернативный код книги амортизации, который используется для учета амортизации для деблокированной записи основных средств. Нажмите кнопку OK , чтобы опубликовать свои записи и ввести основные средства в эксплуатацию.

Отслеживание движения основных средств

Отслеживание местонахождения и состояния основных средств является важной функцией в большинстве организаций. Например, вы можете захотеть записать перемещение офисного оборудования из предыдущего места в новое место. Вы можете использовать 9Окно 0024 FA Movement Act для отслеживания движения основных средств и записи состояния ваших основных средств.

Для отслеживания движения основных средств

Выберите значок, введите FA Move Act , а затем выберите соответствующую ссылку.

На экспресс-вкладке Общие заполните поля, как описано в следующей таблице.

Поле Описание № Введите идентификационный номер, присвоенный записи движения основных средств. Описание проводки Введите описание записи движения основных средств.  Описание создается автоматически из типа документа и номера движения.

Описание создается автоматически из типа документа и номера движения.Причина № документа Введите идентификационный номер исходного документа, являющегося причиной движения основных средств. Причина Дата документа Введите дату исходного документа, являющегося причиной движения основных средств. Эта информация используется в отчетах и проводках по основным средствам. Код местоположения FA Указывает местоположение основного средства до его перемещения. Новый код местоположения FA Введите новое местоположение основного средства. FA Дата публикации Введите дату разноски записи движения основных средств. Эта информация используется в отчетах и проводках по основным средствам. Внешний документ № Введите номер внешнего документа, относящегося к этой записи движения основных средств.

Номер проводки Введите идентификационный номер проводки, который будет использоваться для записи движения основных средств. Код измерения 1 быстрого доступа Введите код отдела, связанный с основным средством. Код измерения 2 быстрого доступа Введите код incexp, связанный с основным средством. На экспресс-вкладке Lines заполните поля, как описано в следующей таблице.

Поле Описание FA № Введите идентификационный номер, присвоенный записи строки движения основных средств. Описание Введите описание записи строки движения основных средств. Статус Введите статус основного средства.  Варианты включают Инвентаризация , Монтаж , Эксплуатация , Техническое обслуживание , Ремонт , Ликвидировано , и Списано .

Варианты включают Инвентаризация , Монтаж , Эксплуатация , Техническое обслуживание , Ремонт , Ликвидировано , и Списано .Код книги амортизации Введите код книги амортизации, которая используется для учета амортизации основного средства. Значение устанавливается с использованием информации из окна «Настройка основных средств ». Новый код книги амортизации Введите новый код книги амортизации, который используется для разноски амортизации после разноски записи движения основных средств. Код причины Введите код причины движения основных средств. Нажмите кнопку OK , чтобы провести свои записи и записать движение основных средств.

Списание стоимости основного средства

При продаже или выбытии основного средства может потребоваться списание оставшейся балансовой стоимости неамортизированного основного средства. Вы можете использовать ФС Акт о списании Окно на списание остаточной стоимости объекта основных средств.

Для списания стоимости основного средства

Выберите иконку, введите Акт списания ОС , а затем выберите соответствующую ссылку.

На экспресс-вкладке Общие заполните поля, как описано в следующей таблице.

Поле Описание № Введите идентификационный номер, присвоенный записи о списании основных средств. Описание проводки Введите описание записи о списании основных средств. Описание создается автоматически из вида документа и номера списания.

Причина № документа Введите идентификационный номер исходного документа, являющегося причиной списания основных средств. Причина Дата документа Введите дату исходного документа, являющегося причиной списания основных средств. Эта информация используется в отчетах и проводках по основным средствам. Код местоположения FA Указывает местоположение основного средства. FA Сотрудник № Введите номер сотрудника лица, которое поддерживает владение основным средством. FA Дата проводки Введите дату разноски записи о списании основных средств. Эта информация используется в отчетах и проводках по основным средствам. Внешний документ № Введите номер внешнего документа, относящегося к данной операции списания основных средств.

Номер проводки Введите идентификационный номер проводки, который будет использоваться для записи о списании основных средств. Код измерения 1 быстрого доступа Введите код отдела, связанный с основным средством. Код измерения 2 быстрого доступа Введите код incexp, связанный с основным средством. На экспресс-вкладке Lines заполните поля, как описано в следующей таблице.

Поле Описание FA № Введите идентификационный номер, присвоенный записи строки списания основных средств. Описание Введите описание записи строки списания основных средств. Код книги амортизации Введите код книги амортизации, которая используется для учета амортизации основного средства.  Значение устанавливается с использованием информации из Окно «Настройка основных средств ».

Значение устанавливается с использованием информации из Окно «Настройка основных средств ».Товар Квитанция № Введите номер квитанции из документа о продаже или утилизации номенклатуры. Код причины Введите код причины для записи о списании основных средств. Нажмите кнопку ОК , чтобы провести свои проводки и зафиксировать списание основных средств.

См. также

Dynamics 365 Business Central

Основные средства

Использование начисления на расходы или бонусной амортизации для списания активов в первый год

Бонусная амортизация (за годы, предшествующие 2014 г.) и возможность начисления на расходы позволяют вам вычесть большую часть полной стоимости основных средств в том году, в котором вы их приобрели.

Есть два важных исключения из общего правила, согласно которому вы не можете вычесть всю стоимость основного средства в год его приобретения:

- амортизационная премия (до 2014 г.

) и

) и - Код гл. 179 счет выборов.

Эти положения существуют исключительно для поощрения предприятий к инвестированию в новые активы. Хотя в течение ряда лет оба варианта были очень выгодными для налогоплательщиков, амортизационная премия недоступна после 2013 года, а стоимость выбора в счет расходов значительно снизилась.

Действуйте до 2014 года, чтобы потребовать амортизационную премию или увеличение расходов

До 2013 года годовая сумма расходов на выборы составляет 500 000 долларов США с лимитом инвестиций в 2 миллиона долларов США. Это сохраняет суммы, действовавшие в 2011 г., и отсрочивает сокращение, которое должно было произойти в 2012 г.

Думай наперед

Американский закон об освобождении налогоплательщиков от 2012 года, принятый для предотвращения кризиса «фискального обрыва», отложил, но не устранил запланированное сокращение расходов на выборы.

Для налоговых периодов, начинающихся после 2013 года, годовой предел в долларах падает до 25 000 долларов, а ограничение на инвестиции составляет всего 200 000 долларов.

Также до конца 2013 года была продлена возможность требовать амортизационную премию, но только на 50-процентном уровне. 100-процентная амортизационная премия, доступная в 2010, 2011 и 2012 годах, исчезла. А после 2013 года исчезает и 50-процентный вычет.

Выбор между амортизационной премией и списанием на расходы

В результате этих изменений в законодательстве процесс принятия решений должен включать не только выбор между амортизационной премией или списанием на расходы, но и порядок использования вариантов.

Чтобы принять правильное решение, необходимо учитывать эти факторы.

- Объект «используется»? Бонусная амортизация может быть заявлена только для новых свойств. Итак, если свойство только новое для вас, вы можете принять решение о списании стоимости, но вы не можете требовать амортизации премии.

- Вы приобрели недвижимость в результате равноценного обмена Если да, то вы можете отнести только стоимость любого имущества, которое вы получаете в дополнение к обмениваемому имуществу.

Вы можете претендовать на амортизационную премию на вашей основе во вновь приобретенном имуществе.

Вы можете претендовать на амортизационную премию на вашей основе во вновь приобретенном имуществе. - Вероятно ли, что у вас будет чистый операционный убыток за год? Сумма, которую вы можете потратить, ограничена суммой вашего налогооблагаемого дохода за год, хотя вы можете перенести излишек и вычесть его из своего дохода в последующие годы. Однако амортизационная премия не ограничивается вашим налогооблагаемым доходом. Вы можете вычесть любую сумму бонусной амортизации, и если вычет создает чистый операционный убыток, вы можете перенести эту сумму обратно, чтобы компенсировать доход за предыдущий год, а также перенести любой неиспользованный убыток на будущее, чтобы вычесть его из будущего дохода.

- Вы занимаетесь активной или пассивной деятельностью? Вы можете заявить о выборе расходов только для активов, которые используются в активной торговле или бизнесе. Премиальная амортизация может быть заявлена для активов, используемых в аренде и других пассивных видах деятельности, а также в торговле или бизнесе.

Предупреждение

Несмотря на то, что амортизационная премия и решение о списании на расходы могут позволить вам вычесть всю стоимость актива в том году, в котором вы его приобрели, удержанную сумму, возможно, придется «возвратить» при продаже оборудования. .

Это «возвращение» уменьшит вашу прибыль от продажи активов, что может сыграть вам на руку, увеличив ваши налоговые обязательства в год продажи. Вам нужно подумать о своих чистых долгосрочных налоговых обязательствах, а не просто сосредоточиться на краткосрочных сбережениях.

Ограничения расходов на выборы могут повлиять на решение

В дополнение к этим факторам расходы на выборы ограничены несколькими способами, хотя лимиты все еще достаточно высоки в 2012 и 2013 годах, поэтому они могут не повлиять на вас.

- Существует максимальная сумма расходов, которые могут быть вычтены. На 2012 и 2013 годы это 500 000 долларов. Начиная с 2014 года эта сумма снижается до 25 000 долларов!

- Максимальная сумма уменьшается по отношению к доллару, когда общая сумма покупок активов за год превышает определенную сумму.

В 2012 и 2013 годах снижение курса доллара к доллару срабатывает, когда общая сумма приобретенных вами активов за год превышает 2 миллиона долларов. Начиная с 2014 года, этот поэтапный отказ начинается, когда приобретение активов за год превышает 200 000 долларов США!!

В 2012 и 2013 годах снижение курса доллара к доллару срабатывает, когда общая сумма приобретенных вами активов за год превышает 2 миллиона долларов. Начиная с 2014 года, этот поэтапный отказ начинается, когда приобретение активов за год превышает 200 000 долларов США!! - Сумма, которую вы можете потратить, ограничена вашим доходом от бизнеса. (Этот запрет остается без изменений в 2014 году.)

Таких ограничений на амортизационную премию нет, хотя 2013 год — последний год, когда можно ее получить.

Подумайте о долгосрочных перспективах своего бизнеса.

Есть еще одно очень важное соображение: имеет ли смысл вычитать всю сумму в год приобретения в долгосрочной перспективе?

Даже не принимая во внимание возможность возврата заявленной суммы в случае досрочной реализации актива, заявление о полном вычете в год приобретения означает, что вы отказываетесь от вычетов из дохода в последующие годы. Это может сыграть вам во вред.

Заявление о крупном списании за первый год, скорее всего, сработает против вас, если ваши налоговые ставки вырастут (будь то из-за изменений в законодательстве или вы находитесь в более высокой налоговой категории) и ваш доход от бизнеса увеличится (что, как вы надеетесь, произойдет). ). Рекомендуется обсудить свою стратегию со специалистом по налогам, который поможет вам проработать ряд сценариев, чтобы сбалансировать краткосрочные и долгосрочные выгоды.

Имущество может быть введено в эксплуатацию в любое время в течение года.

Сумма регулярной амортизации, которую вы можете требовать, основана на ряде правил, касающихся ввода имущества в эксплуатацию в течение года. Эти правила не применяются ни к амортизационной премии, ни к выбору расходов. Если вы начнете использовать только что приобретенное оборудование для бизнеса до конца налогового года, вы получите полный вычет расходов за этот год, независимо от того, начали ли вы использовать оборудование в январе или декабре.![]() То же самое относится и к амортизационной премии.

То же самое относится и к амортизационной премии.

Работайте с умом

Если к концу налогового года вы думаете о покупке оборудования, которое вы можете оплатить, вы можете завершить покупку и начать использовать собственность до конца года, если Вы можете извлечь выгоду из вычета стоимости имущества из налоговой декларации за текущий год.

Однако, если вы ожидаете, что ваш налогооблагаемый доход будет намного выше в следующем году, вы можете отложить покупку нового оборудования до начала следующего налогового года.

Бонусная амортизация увеличивает вычет за первый год

Бонусная амортизация ускоряет вашу способность вычитать стоимость актива в год его приобретения. Бонусная амортизация дает налогоплательщикам «бонус», позволяя им требовать гораздо большего амортизационного вычета за первый год, который обычно доступен для этого класса активов.

Для квалифицированного имущества, приобретенного и введенного в эксплуатацию после 2011 года и до 2014 года, сумма амортизационной премии составляет 50 процентов от базовой стоимости имущества.

Амортизация в виде бонуса вычитается после уменьшения базы для любых сумм, заявленных в качестве списания на расходы, но до принятия обычных годовых амортизационных отчислений , разрешенных для таких активов. Затем скорректированная база активов (себестоимость за вычетом суммы расходов и амортизационных отчислений) амортизируется в течение срока службы активов.

Пример

Анна покупает новый компьютер за 1500 долларов для использования в своем бизнесе. (Компьютеры являются собственностью MACRS на 5 лет). Она требует пособие на расходы в размере 600 долларов. Это уменьшает ее базу для амортизации до 9 долларов.00.

Она требует 50-процентную амортизационную премию, которая составляет 450 долларов США ((1500 долларов США − 600 долларов США) × 50%).

Затем она рассчитывает, что ее обычные амортизационные отчисления MACRS рассчитываются на основе оставшейся амортизируемой базы в размере 450 долларов. Ее обычное пособие MACRS за первый год составляет 90 долларов (450 долларов × 20% (процент от таблицы за первый год).

Таким образом, в своей налоговой декларации Анна требует вычета в размере 740 долларов. Оставшиеся 760 долларов амортизируются в течение срока службы компьютера.

Вы можете списать на расходы всю стоимость активов

Малые предприятия могут принять решение о списании до 500 000 долларов США на стоимость новых или бывших в употреблении амортизируемых бизнес-активов, приобретенных и введенных в эксплуатацию в 2012 и 2013 годах. Кроме того, поскольку общее ограничение инвестиций составляет 2 миллиона долларов в 2012 и 2013 годах. Большинство малых предприятий не нужно беспокоиться о достижении ограничения инвестиций. Кроме того, специальные правила разрешают списывать до 250 000 долларов США на квалифицированные расходы на улучшение арендованного имущества, ресторанов и магазинов до 2013 года.

Помните: после 2013 года эти суммы снижаются. всего 200 000 долларов. Кроме того, исчезла возможность оплачивать квалифицированные расходы на усовершенствование арендованного имущества, ресторанов и магазинов .

Совет

Если вы в полной мере воспользуетесь преимуществами вычета расходов согласно Разделу 179, вы сможете получить значительное авансовое сокращение личных расходов на необходимое оборудование для бизнеса. Например, в 2013 году, если вы являетесь индивидуальным предпринимателем с 25-процентной налоговой ставкой, чистая стоимость покупки машины стоимостью 100 000 долларов составит 75 000 долларов, если принять во внимание полученную экономию на налогах в размере 25 000 долларов.

В идеале вы делаете выбор в пользу расходов на исходную налоговую декларацию за период в форме 4562, Износ и амортизация. Однако, если вы не заявите об этом в налоговой декларации, поданной до установленного срока, за налоговые годы, начинающиеся с 2003 по 2013 г., вы можете изменить свое решение позже, подав исправленную налоговую декларацию после установленного срока.

Какое имущество может быть списано на расходы?

Чтобы иметь право на участие в выборах по расходам, имущество должно быть:

- материальной личной собственностью; купленный вами

- ;

- активно используется в вашем бизнесе;

- амортизируемое (то есть вид имущества, по которому будет разрешен амортизационный вычет.

Новое или подержанное имущество соответствует требованиям.

Недвижимость должна быть новой или бывшей в употреблении. Вы не можете принять решение о списании стоимости имущества, которым вы ранее владели, но недавно переоборудовали для коммерческого использования.

Чаевые

Бывшее в употреблении имущество (недавно приобретенное вами) может претендовать на выбор в счет расходов. Это противоречит правилу амортизационной премии. Только новое имущество может претендовать на амортизационную премию. Если вы приобретаете бывшее в употреблении имущество, ваш вариант вычета стоимости в первый год ограничен выбором расходов.

Недвижимость должна быть куплена.

Вы должны приобрести недвижимость, чтобы списать ее стоимость. Это означает, что имущество, которое вы приобрели в дар или по наследству, не соответствует требованиям. Кроме того, вы должны приобрести недвижимость у несвязанной стороны. Вы не можете включить в расход стоимость имущества, которое вы приобрели у связанных лиц, таких как ваш супруг, ребенок, родитель или другой предок или потомок, или другой бизнес с общей собственностью.

Вы не можете включить в расход стоимость имущества, которое вы приобрели у связанных лиц, таких как ваш супруг, ребенок, родитель или другой предок или потомок, или другой бизнес с общей собственностью.

Имущество должно подлежать амортизации.

Вы не можете включить расходы на приобретение земли для своего бизнеса. Приемлемые виды имущества включают имущество, которое не является зданием или конструкционным элементом здания, но является неотъемлемой частью производства, производства или добычи или предоставления услуг транспорта, связи, электричества, газа, воды или удаления сточных вод; или исследовательское или складское помещение, используемое в связи с любым из этих процессов.

Также это может быть одноцелевое животноводческое или садоводческое сооружение, хранилище нефтепродуктов, не являющееся зданием. Готовое компьютерное программное обеспечение также может участвовать в выборах по расходам.

В течение 2013 года до 250 000 долларов США на улучшение квалифицированного арендованного имущества, квалифицированного ресторана или квалифицированной торговой недвижимости могут быть расходами. Тем не менее, существуют определенные правила относительно того, что квалифицируется, и периода переноса. Однако кондиционер или обогреватель не подходят. То же самое относится и к нематериальному имуществу, такому как патент, договорное право, акция или облигация и т. д. См. раздел «Возможно списание расходов для определенного недвижимого имущества» далее в этой статье. (Эта опция исчезает после 2013 года.)

Тем не менее, существуют определенные правила относительно того, что квалифицируется, и периода переноса. Однако кондиционер или обогреватель не подходят. То же самое относится и к нематериальному имуществу, такому как патент, договорное право, акция или облигация и т. д. См. раздел «Возможно списание расходов для определенного недвижимого имущества» далее в этой статье. (Эта опция исчезает после 2013 года.)

Требуется коммерческое использование.

Имущество должно использоваться более чем на 50 процентов для бизнеса. Если вы хотите списать на расходы имущество, которое будет частично использоваться в личных или семейных целях (например, домашний компьютер, который вы используете для бизнеса примерно 75 процентов времени, а для личного использования остальные 25 процентов времени), вы можете только та часть налоговой базы собственности, которая соответствует проценту ее использования в коммерческих целях.

Досрочное отчуждение имущества может спровоцировать повторный захват

Если в какой-либо год после того, как вы заявили о выборах в счет расходов, вы либо продадите имущество, либо перестанете использовать его более чем на 50 процентов в своем бизнесе, вам, возможно, придется вернуть или «вернуть» часть налоговых льгот, которые вы заявлено ранее. Возвращенная сумма равна разнице между суммой, которую вы отнесли на расходы, и суммой, которую вы могли бы амортизировать в соответствии с обычными правилами.

Возвращенная сумма равна разнице между суммой, которую вы отнесли на расходы, и суммой, которую вы могли бы амортизировать в соответствии с обычными правилами.

Думайте заранее

Если вы думаете, что будете использовать оборудование только год или два, возможно, лучше не делать выбор в пользу расходов и избежать проблемы повторного захвата.

Годовой доход может ограничивать сумму расходов

Как отмечалось ранее, к сумме, которую вы можете вычесть за год, применяя выбор расходов, применяются три ограничения. Сумма, которую вы можете потратить, ограничена:

- максимальная сумма в долларах

- общая стоимость активов, приобретенных в течение года и

- ваш доход от бизнеса в течение года.

Кроме того, при определенных обстоятельствах вам может потребоваться распределить сумму между другими налогоплательщиками.

Влияние ограничений. Если вы покупаете оборудование, стоимость которого превышает эти лимиты в долларах, вы можете амортизировать излишнюю сумму в соответствии с обычными правилами.

Работайте с умом

Если ваши закупки оборудования за год превышают лимиты расходов в долларах, вы можете решить разделить ваши расходы между новыми активами любым удобным для вас способом.

Вообще говоря, если у вас есть выбор, лучше всего списать в расход те активы, у которых самый длинный период амортизации (например, недвижимость с семилетним сроком службы), чтобы вы могли требовать их более быстрого списания. Если актив имеет более короткий период амортизации (например, трехлетнее имущество), списание его в первый год не будет иметь большого значения.

Сумма расходов подлежит годовому ограничению

Существует максимальная сумма, которую вы можете выбрать для расходов в любом данном году. В период с 2010 по 2013 год эта максимальная сумма составляет 500 000 долларов США. (Как отмечалось ранее, в 2014 году максимальная сумма должна снизиться до 25 000 долларов США.)

Пример

бизнес. Стоимость машины 425 000 долларов. Bob’s Carts может покрыть всю стоимость машины, если не применяется ограничение инвестиций или ограничение налогооблагаемого дохода.

Bob’s Carts может покрыть всю стоимость машины, если не применяется ограничение инвестиций или ограничение налогооблагаемого дохода.

Если компания отложит покупку оборудования до 2014 года, то только 25 000 долларов США от стоимости станка могут быть отнесены на расходы, а оставшиеся 400 000 долларов должны быть возмещены за счет ежегодных амортизационных отчислений.

Общая сумма приобретенных активов может вызвать ограничение

Вы не сможете претендовать на максимальную сумму в долларах, если стоимость имущества, которое вы приобрели и ввели в эксплуатацию в течение года, превышает «годовое ограничение инвестиций». (Это правило предназначено для того, чтобы выбор расходов был нацелен на малый бизнес.) Если это ограничение достигнуто, то максимальная сумма выбора расходов за год уменьшается доллар за доллар на сумму, потраченную сверх лимита инвестиций.

В период с 2010 по 2013 год ежегодное ограничение инвестиций срабатывает, если стоимость квалифицированного имущества, приобретенного и введенного в эксплуатацию предприятием, превышает 2 миллиона долларов США. Это означает, что большинству малых предприятий не нужно об этом беспокоиться. К сожалению, в 2014 году лимит инвестиций планируется снизить до 200 000 долларов.

Это означает, что большинству малых предприятий не нужно об этом беспокоиться. К сожалению, в 2014 году лимит инвестиций планируется снизить до 200 000 долларов.

Пример

Предположим те же факты, что и в приведенном выше примере. В дополнение к новой машине за 425 000 долларов Боб купил вторую машину за 200 000 долларов.

В 2013 году Бобу не нужно беспокоиться об ограничении ежегодных инвестиций, потому что потраченные им 625 000 долларов намного ниже порога ограничения в 2 миллиона долларов.

К сожалению, Боб ждал до 2014 года, чтобы совершить покупку. Это означает, что он получает двойной удар по расходующим выборам. Во-первых, максимум, на что он может претендовать, составляет всего 25 000 долларов. Но он даже не может претендовать на эту сумму, потому что его общая сумма инвестиций намного превышает ограничение в 200 000 долларов, действовавшее в 2014 году. Это означает, что выбор в пользу расходов полностью прекращается, когда годовой объем инвестиций превышает общую сумму 250 000 долларов.

Боб должен уменьшить сумму, которую он может потратить, на один доллар за каждый доллар, превышающий годовой лимит, и теряет любую возможность расходовать активы.

Доход от предпринимательской деятельности ограничивает сумму расходов

Общая стоимость имущества, которое может быть отнесено на расходы в первый год его ввода в эксплуатацию, не может превышать общую сумму вашего налогооблагаемого дохода, который вы получаете от активного ведения любой торговли или бизнеса, включая любую заработную плату или заработную плату на других работах, которые вы (или ваш супруг) можете иметь.

Совет

Способ, которым рассчитывается налогооблагаемый доход в соответствии с правилами расходов, может быть особенно выгоден владельцу малого бизнеса, который ведет бизнес либо в некорпоративной форме (индивидуальное предприятие или товарищество), либо в форме корпорации типа S.

Это связано с тем, что при определении предела налогооблагаемого дохода таких налогоплательщиков учитываются все заработные платы и доходы, даже полученные от другой работы или отдельного вида деятельности. Женатые владельцы бизнеса, подающие совместную декларацию, также могут подсчитывать заработную плату своих супругов и доход от бизнеса.

Женатые владельцы бизнеса, подающие совместную декларацию, также могут подсчитывать заработную плату своих супругов и доход от бизнеса.

Это означает, что если ваш бизнес терпит убытки, вы можете не воспользоваться всеми преимуществами положения о расходах. Запрещенные расходы могут быть перенесены на следующий год, поэтому тот факт, что это правило ограничения дохода аннулирует часть вашего вычета на расходы, не означает, что он потерян навсегда.

Некоторые улучшения недвижимого имущества (сделанные до 2014 г.) могут быть отнесены на расходы

Традиционно возможность списания расходов была доступна только для материального личного имущества, используемого в торговле или бизнесе. Улучшения зданий, как правило, не могут быть отнесены на расходы. Например, владелец ресторана может отнести стоимость новых печей в счет того года, когда оборудование было введено в эксплуатацию. Но в большинстве случаев улучшения в здании ресторана не могут быть включены в расходы. Эти усовершенствования, как правило, должны амортизироваться, как правило, в течение значительного количества лет.

Тем не менее, для 2012 и 2013 годов, этот запрет на списание расходов был снят для улучшений квалифицированной ресторанной недвижимости, торговой недвижимости или квалифицированной арендованной собственности. В результате расходы на обновление и ремонт ресторана, магазина розничной торговли или другой арендованной коммерческой недвижимости могут полностью подлежать вычету в 2012 и 2013 годах в соответствии с расширенными правилами расходов, содержащимися в Законе о льготах для налогоплательщиков США от 2012 года. (Это положение возрождает аналогичное положение, содержащееся в Закон о рабочих местах в малом бизнесе, срок действия которого истек в конце 2011 г.)

Действуйте сейчас

Вариант расходов ограничен 2012 и 2013 годами, так что вам нужно действовать быстро. Действуйте сейчас, чтобы определить, следует ли вам проводить ремонт в вашей собственности. Уточните у своего налогового специалиста, производили ли вы улучшения в своей собственности в 2012 году.

Ограничения на перенос неиспользованных избирательных сумм делают планирование и прогнозирование необходимыми. Поскольку правила, касающиеся квалификации и взаимодействия вычетов, могут быть очень сложными, рекомендуется работать с бухгалтером, чтобы убедиться, что вы максимизируете свои сбережения при минимизации любых рисков.

Что такое квалифицируемое имущество. Чтобы иметь право на выборы в счет расходов, имущество должно

- быть амортизируемым

- он должен быть приобретен для использования в торговле или бизнесе.

- должно быть

- квалифицированная собственность ресторана

- квалифицированная недвижимость для улучшения розничной торговли или

- квалифицированное улучшение арендованного имущества.

Предупреждение

Стоимость новых элементов отопления и кондиционирования не может быть отнесена на расходы. Их стоимость должна возмещаться за счет амортизации.

Квалифицированная собственность ресторана. Здание или усовершенствование здания является квалифицированной собственностью ресторана, если более половины его квадратных метров отведено под приготовление и подачу блюд. Квалификационная собственность ресторана может включать в себя новое здание, а не просто усовершенствование существующего здания, как это требуется для торговой и арендованной собственности.

Работайте с умом

Небольшой кафетерий, расположенный в более крупном продуктовом магазине, вряд ли может считаться рестораном из-за ограничения площади в квадратных футах. Тем не менее, если усовершенствование имущества не может быть квалифицировано как собственность ресторана, затраты могут по-прежнему квалифицироваться как расходы как «подходящая торговая недвижимость» или «подходящая арендованная недвижимость».

Квалифицированная торговая недвижимость . Улучшения, внесенные в интерьер здания, которому более трех лет и которое используется в качестве розничного магазина, открытого для широкой публики, также могут претендовать на выборы в счет расходов. К неквалифицированным улучшениям относятся те, которые

К неквалифицированным улучшениям относятся те, которые

- увеличивают здание

- добавить лифт или эскалатор

- относятся к конструктивным элементам, которые приносят пользу общей зоне, или

- влияет на внутренний каркас здания

Примеры усовершенствований, которые могут быть квалифицированы:

- электрические системы

- стационарное освещение

- водопроводные системы

- спринклерные и охранные системы

- потолки (например, подвесные акустические панели)

- двери

- окон и

- новая настенная и напольная плитка

Квалифицированное улучшение арендованного имущества . Улучшение интерьера нежилого здания, которому не менее трех лет и которое будет занято исключительно арендатором (или субарендатором), может считаться квалифицированным улучшением арендованного имущества. Как и в случае с торговой недвижимостью, улучшения, которые увеличивают здание, добавляют лифт или эскалатор, относятся к структурным компонентам, которые приносят пользу общей зоне или влияют на внутреннюю структуру здания, не могут быть квалифицированы.

Ограничение по доллару снижено. Как отмечалось выше, в 2012 и 2013 годах максимальная сумма расходов составляет 500 000 долларов США на приобретение и первое использование коммерческой недвижимости в эти годы. Однако сумма квалифицированных покупок недвижимости, которая может быть отнесена на расходы (вычтена), ограничена 250 000 долларов США в 2012 и 2013 годах. что, если все требования соблюдены, вы можете потратить до 250 000 долларов США на расходы на квалифицированные улучшения собственности и по-прежнему нести расходы на другие покупки до ограничения в 500 000 долларов США.

Пример: В 2012 году Энн, владелица ресторана, приобрела новое оборудование стоимостью 100 000 долларов. Она также полностью отремонтировала обеденную зону ресторана, стоимость которой составила 300 000 долларов. Это были ее единственные покупки активов, и ограничение налогооблагаемого дохода не применялось. Максимальный вычет по разделу 179, который она может потребовать за 2012 год, составляет 350 000 долларов (100 000 долларов в отношении оборудования и 250 000 долларов в отношении соответствующих улучшений арендованного имущества).

Ограничение дохода. В соответствии с действующими правилами сумма, которая может быть отнесена на расходы, ограничена общей суммой налогооблагаемого дохода от любой активной торговли или бизнеса в течение налогового года. (Любая активная торговля или бизнес означает именно это. Если вы работали по найму , заработная плата, которую вы получили, является доходом от активной торговли или бизнеса. Кроме того, в совместной декларации налогооблагаемый доход супруга от торговли или бизнеса учитывается в общей сумме налогооблагаемого дохода.)

Особые правила переноса . Если правило налогооблагаемого дохода ограничивает сумму, которая может быть отнесена на расходы, неиспользованная сумма обычно переносится на последующие годы, где она может быть затребована в качестве вычета. Однако для квалифицированной недвижимости существует более строгое правило: неиспользованная сумма в предыдущие годы может быть перенесена на 2013 год. Но любая сумма, которая не может быть использована в 2013 году (включая любые суммы, перенесенные из предыдущих лет), будет потеряна. в качестве вычета расходов, хотя эти суммы все еще могут быть амортизированы.

Но любая сумма, которая не может быть использована в 2013 году (включая любые суммы, перенесенные из предыдущих лет), будет потеряна. в качестве вычета расходов, хотя эти суммы все еще могут быть амортизированы.

Пример

В 2012 году Джо, владелец магазина, отремонтировал весь свой магазин. Стоимость ремонта составила 150 000 долларов, и все расходы подлежат вычету. Общий налогооблагаемый доход Джо составлял 50 000 долларов. В результате Джо может вычесть только 50 000 долларов из расходов в своей налоговой декларации за 2012 год, а остальные 100 000 долларов переносятся на 2013 год. В 2013 году его налогооблагаемый доход составлял 125 000 долларов. Оставшаяся сумма вычитается из налоговой декларации Джо за 2013 год. Однако если бы его доход составлял всего 75 000 долларов, то 25 000 долларов из стоимости ремонта необходимо было бы вычесть через амортизацию.

Может потребоваться распределение или возврат расходов

Правила распределения определяют, как выгоды от вычета расходов по Разделу 179 должны быть разделены между супругами, некоторыми связанными корпорациями, товариществами и их партнерами, а также S-корпорациями и их акционерами. Эти правила предназначены для того, чтобы гарантировать, что покупка оборудования для бизнеса в конкретном году не может быть использована связанными сторонами для получения прибыли, превышающей общую сумму, разрешенную для вычета расходов.

Эти правила предназначены для того, чтобы гарантировать, что покупка оборудования для бизнеса в конкретном году не может быть использована связанными сторонами для получения прибыли, превышающей общую сумму, разрешенную для вычета расходов.

- Состоящие в браке налогоплательщики, подающие отдельные декларации. Состоящие в браке лица, подающие отдельные декларации, рассматриваются как один налогоплательщик для целей определения максимальной суммы расходов. Если они не решат иначе, 50 процентов стоимости имущества распределяется между каждым из супругов.

- Связанные корпорации. Если вы ведете свой бизнес как корпорация, и эта корпорация контролирует другие корпорации, корпорации будут ограничены одной общей суммой вычета за приобретенную коммерческую собственность.

- Товарищества и S-корпорации. Предел вычета применяется отдельно к самому товариществу или S-корпорации и к каждому партнеру или акционеру S-корпорации.

Пример

В 2013 году Сэм Смит и Линда Лейн создают партнерство для управления пекарней. Партнерство покупает новые печи на общую сумму 135 000 долларов. Кроме того, Лейн также вступает в отдельное предприятие, цветочный магазин, для которого она покупает охлаждающие устройства на 15 000 долларов для хранения свежесрезанных цветов.

Предполагая, что налогооблагаемый доход товарищества превышает 135 000 долларов США, оно может принять решение о включении в расходы полной стоимости печей, поскольку лимит расходов на 2013 год составляет 139 000 долларов США. В этом случае доля каждого партнера в вычете расходов составит 67 500 долларов. Кроме того, Лейн может принять решение о включении в расходы всей стоимости своего оборудования в размере 15 000 долларов, если ее налогооблагаемый доход, полученный от цветочного магазина, превышает 15 000 долларов.

Низкое коммерческое использование приводит к повторному захвату

Чтобы заявить о выборе расходов на часть собственности, вы должны использовать собственность по крайней мере половину времени для деловых целей. Если использование вашего бизнеса упадет ниже 50 процентов в течение какого-либо года до окончания обычного периода амортизации для этого имущества, вам придется «вернуть» или вернуть часть потраченной вами суммы.

Если использование вашего бизнеса упадет ниже 50 процентов в течение какого-либо года до окончания обычного периода амортизации для этого имущества, вам придется «вернуть» или вернуть часть потраченной вами суммы.

Чтобы рассчитать возмещенную сумму, сравните сумму, которую вы понесли в качестве расходов, и общую сумму, которую вы имели бы право вычесть до сих пор при самом быстром методе амортизации, разрешенном для этого типа имущества. Если сумма, которую вы отнесли на расходы, была больше, разница между двумя суммами должна быть указана как обычный доход.

О возвращении сообщается в форме IRS 4797, Продажа коммерческой недвижимости, в Части IV в конце второй страницы. Если свойство было перечислено, используйте столбец B строк с 33 по 35. Если нет, используйте столбец A.

Пример

В 2011 году Раймонд Джордж купил новый компьютер для использования в своем бизнесе по фрахтованию судов. Он потратил 75 процентов от стоимости в 3000 долларов в год покупки.

Об авторе