Акт по инвентаризации образец: Полная информация для работы бухгалтера

Акт инвентаризации, бланки инвентаризации

Акт инвентаризации является одним из самых главных документов, составляемый инвентаризационной комиссией по специальной установленной форме, утверждённой соответствующим постановлением, и представляет собой ни что иное, как документированное подтверждение фактического наличия всех материальных ценностей компании, её денежных средств и бланков имеющимся записям в соответствующих регистрах ведущегося на предприятии бухгалтерского учета.

При этом, акты инвентаризации вполне могут иметь отличающиеся друг от друга формы и содержание, например различными по формату являются следующие документы: акт инвентаризации кассы, акт проверки задолженности по недостачам и хищениям, акт инвентаризации расчетов с покупателями, поставщиками, а также другими кредиторами и дебиторами, акт инвентаризации материалов и товаров, находящихся в пути, или, например, акт инвентаризации расходов будущих периодов. Каждому из таких актов соответствует свой собственный, утверждённый бланк установленной формы.

Бланки инвентаризации

Бланки инвентаризации – то, без чего не может обойтись ни одна инвентаризация, проводимая по правилам и современным стандартам, причём каждому этапу её проведения соответствует свой бланк со своей собственной утверждённой формой документа.

Мы постарались собрать в одном разделе все формы необходимых документов по учету результатов инвентаризации для предприятий, здесь вы можете найти и скачать все основные и необходимые образцы документов по инвентаризации: акт инвентаризации, инвентаризационную опись, сличительную ведомость, и другие бланки инвентаризации.

Утверждённые формы документов, связанных с проведением инвентаризации: акты и бланки инвентаризации, опись, ведомости и образцы других документов

Примечание: все представленные в этом разделе бланки и акты инвентаризации утверждены Постановлением Госкомстата РФ от 18.08.1998 N 88

Индекс формы | Формат документа | Название | Формат архива |

Форма ИНВ-1 | опись | Инвентаризационная опись основных средств | . |

Форма ИНВ-1a | опись | Инвентаризационная опись нематериальных активов | .rar (.xls + .jpg) |

Форма ИНВ-2 | ярлык | Инвентаризационный ярлык | .rar (.xls + .jpg) |

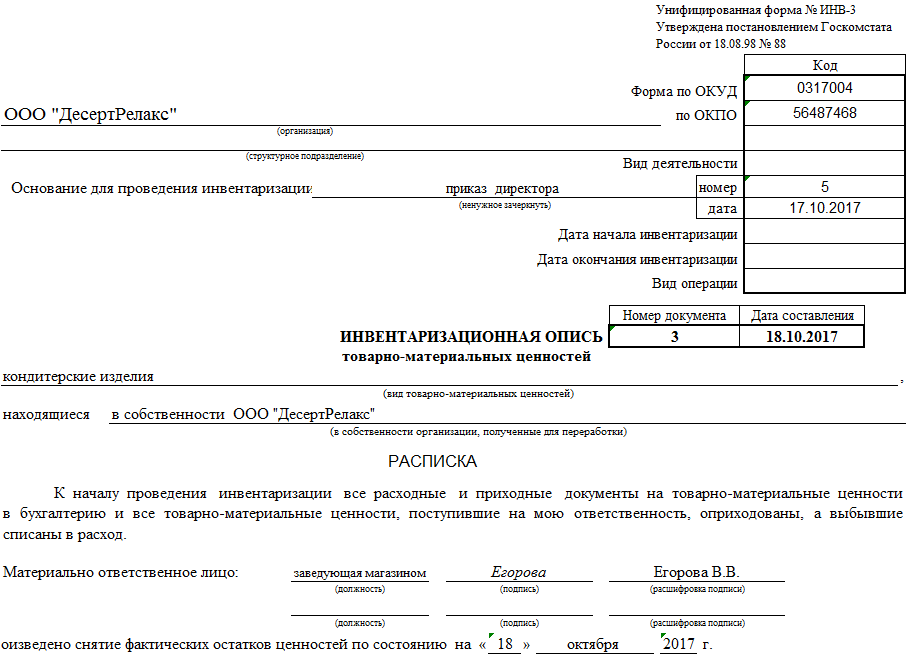

Форма ИНВ-3 | опись | Инвентаризационная опись товарно-материальных ценностей | .rar (.xls + .jpg) |

Форма ИНВ-4 | акт | Акт инвентаризации товарно-материальных ценностей отгруженных | .rar (.xls + .jpg) |

Форма ИНВ-5 | опись | Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение | . |

Форма ИНВ-6 | акт | Акт инвентаризации товарно-материальных ценностей, находящихся в пути | .rar (.xls + .jpg) |

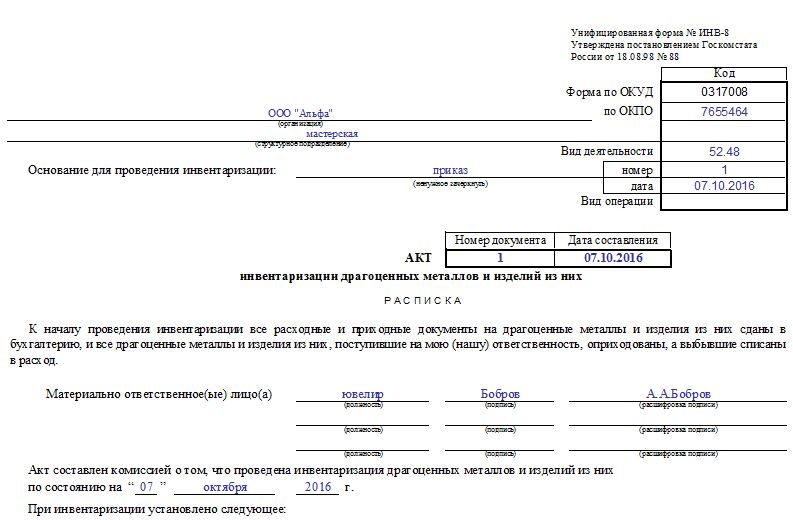

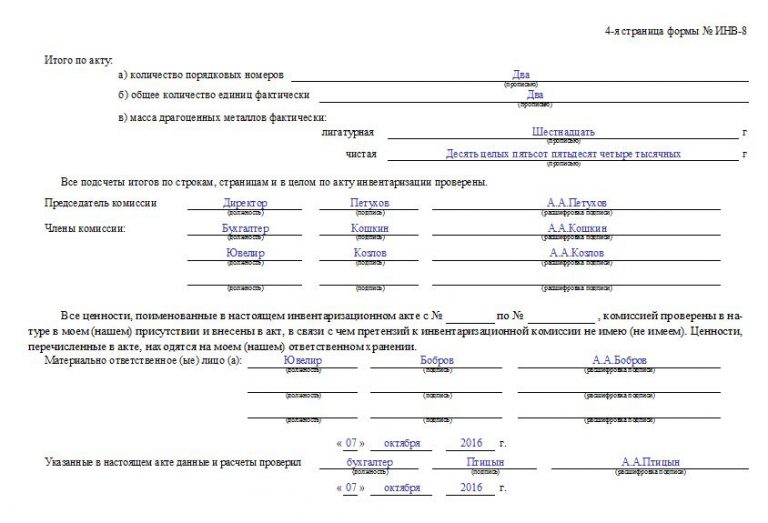

Форма ИНВ-8 | акт | Акт инвентаризации драгоценных металлов и изделий из них | .rar (.xls + .jpg) |

Форма ИНВ-8a | опись | Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях | .rar (.xls + .jpg) |

Форма ИНВ-9 | акт | Акт инвентаризации драгоценных камней, природных алмазов и изделий из них | . |

Форма ИНВ-10 | акт | Акт инвентаризации незаконченных ремонтов основных средств | .rar (.xls + .jpg) |

Форма ИНВ-11 | акт | Акт инвентаризации расходов будущих периодов | .rar (.xls + .jpg) |

Форма ИНВ-15 | акт | Акт инвентаризации наличных денежных средств | .rar (.xls + .jpg) |

Форма ИНВ-16 | опись | Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности | .rar (.xls + .jpg) |

Форма ИНВ-17 | акт | Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами | . |

Форма ИНВ-18 | ведомость | Сличительная ведомость результатов инвентаризации основных средств | .rar (.xls + .jpg) |

Форма ИНВ-19 | ведомость | Сличительная ведомость результатов инвентаризации товарно-материальных ценностей | .rar (.xls + .jpg) |

Форма ИНВ-22 | приказ | Приказ (постановление, распоряжение) о проведении инвентаризации | .rar (.xls + .jpg) |

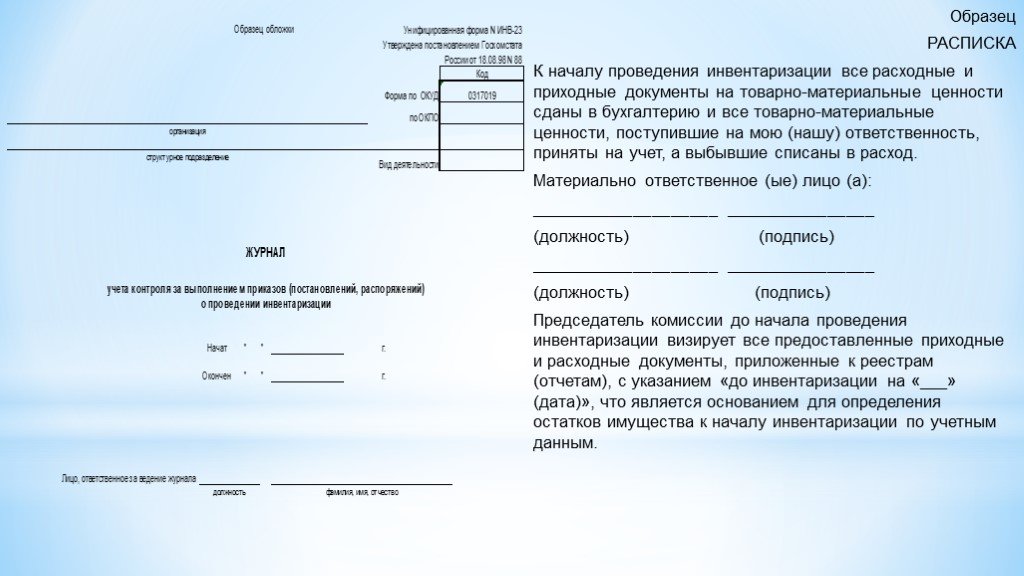

Форма ИНВ-23 | журнал | Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации | . |

Форма ИНВ-24 | акт | Акт о контрольной проверке правильности проведения инвентаризации ценностей | .rar (.xls + .jpg) |

Форма ИНВ-25 | журнал | Журнал учета контрольных проверок правильности проведения инвентаризаций | .rar (.xls + .jpg) |

rar (.xls + .jpg)

rar (.xls + .jpg) rar (.xls + .jpg)

rar (.xls + .jpg) rar (.xls + .jpg)

rar (.xls + .jpg) rar (.xls + .jpg)

rar (.xls + .jpg)

Подробнее о стандартах процедуры и последовательности этапов подготовки и самого процесса смотрите в разделе «проведение инвентаризации». Заказ самой услуги можно осуществить по телефону агентства Интерпрайм, указанному на нашем сайте.

ЗАКАЗАТЬ ПРОВЕДЕНИЕ ИНВЕНТАРИЗАЦИИ

Акт инвентаризации ─ образец заполнения и бланк 2023 в соответствии с Законодательством РФ

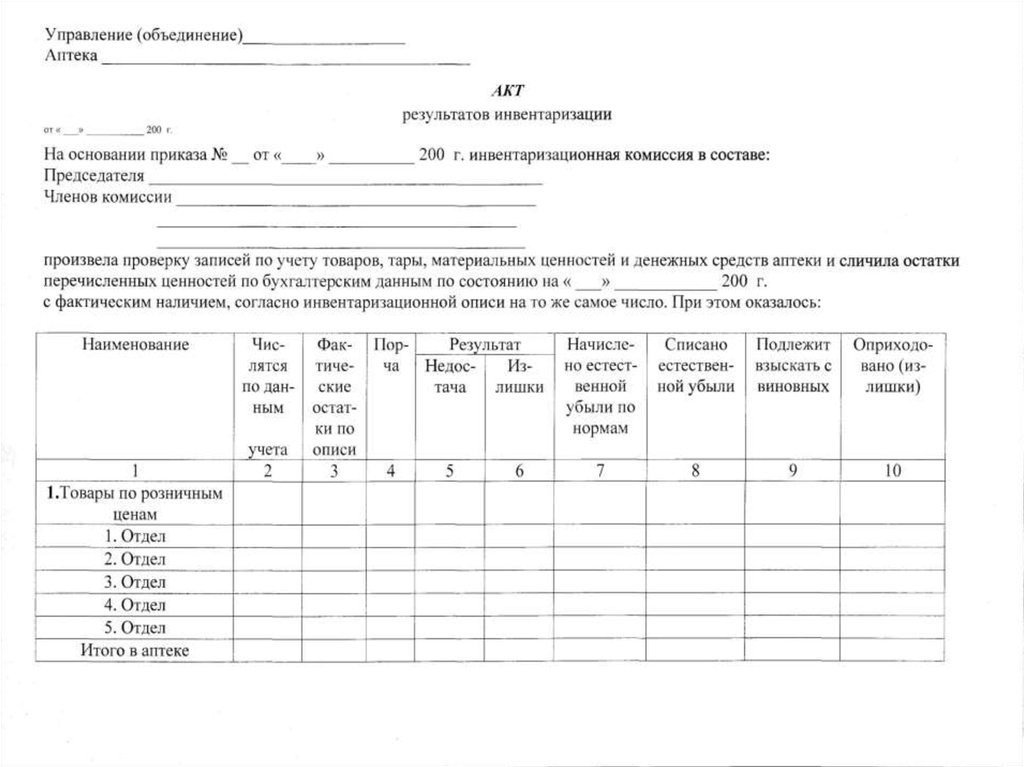

Организации в определенный промежуток проводят проверку разных ценностей. Результат протоколируют в документ акт инвентаризации, который унифицирован серией ИНВ.

Результат протоколируют в документ акт инвентаризации, который унифицирован серией ИНВ.

Содержание статьи

- 1 Общие сведения

- 2 Как правильно составить акт инвентаризации

- 3 Бланк акта инвентаризации

- 4 Как заполнить акт инвентаризации

- 5 Образец акта инвентаризации

- 6 На что обратить внимание

Общие сведения

Протокол для внесения сведений по итогам подсчета товарно-материальных ценностей (ТМЦ), наличных, основных средств, расходов и других, стандартизирован согласно Постановлению Госкомстата № 88 от 18.08.1998 (ред. 03.05.2000).

По Информации Минфина России № ПЗ-10/2012 с 01.01.2013 акты не обязательны к использованию. Оформление бланков зависит от учетной политики предприятия.

Акты инвентаризации основываются на различных ситуациях. Так, в серии ИНВ присутствуют:

- инвентаризационные описи средств, активов, ТМЦ, драгоценных металлов и камней;

- инвентаризационные ярлыки;

- сличительные ведомости;

- журналы учета контроля;

- приказы.

Для подробного рассмотрения темы, в качестве примера используется бланк формата ИНВ-15. Формуляр ИНВ-15 зашифрован по ОКУД 0317013 и предназначен для отчета по подсчету наличных средств по состоянию на текущий промежуток времени. В протоколе указываются все расходы и основания, а также причины недостач или излишков.

К содержанию

Как правильно составить акт инвентаризации

Несмотря на информацию Минфина о необязательном применении актов Постановления № 88, если организация решилась составить протокол формата ИНВ-15, использовать нужно унифицированный вариант ОКУД 0317013. Но ИНВ-15 заполняется сотрудниками в последнюю очередь ─ по итогам проверки.

- Первоначально руководитель предприятия издает Приказ о проведении инвентаризации по форме ИНВ-22.

- Затем утверждается состав членов комиссии.

- Далее сверяется наличие денежных средств по бумагам и по факту.

- Итоговый результат вносится в инвентаризационный протокол.

Формуляр ОКУД 0317013 состоит из шапки, расписки, главного и заключительных блоков. Документацию составляют по неизменным правилам:

- В присутствии членов комиссии, которые перед подписью заполненного формуляра знакомятся с содержанием бумаги.

- Первоначально материально-ответственное лицо подписывает расписку о том, что все ТМЦ, деньги, ценные бумаги оприходованы и отправлены в бухгалтерию под ответственность лица.

- При составлении формуляра существенно правильно указать номера последних расходных и приходных кассовых ордеров, так как результат будет опираться на них.

В ходе сверки результатов могут быть убытки или излишки. Для указания причин недостачи или избытка отводится место на оборотной стороне листа, где руководитель предприятия выносит решение о проведенной инвентаризации.

К содержанию

Бланк акта инвентаризации

Унифицированный формуляр ИНВ-15 располагается на тематических и официальных ресурсах либо в программе 1С. Но если последняя отсутствует на предприятии, а протокол составить нужно, то лучше здесь скачать акт инвентаризации.

Но если последняя отсутствует на предприятии, а протокол составить нужно, то лучше здесь скачать акт инвентаризации.

К содержанию

Как заполнить акт инвентаризации

Чтобы заполнить шаблон акта инвентаризации, формуляр распечатывают в единственном экземпляре. Форма акта инвентаризации заполняется вручную либо на ПК бухгалтером после проведения проверки.

Протокол заполняется с начала ─ с шапки формуляра. Содержание расписки написано от первого лица, так как проверяет денежные средства один человек, который берет на себя обязательства. Соответственно, этот человек и составляет акт.

Принцип оформления инвентаризационного бланка заключается в подытоживании результатов. Так, ИНВ-15 заполняют следующим образом:

- Собирают все расходные-приходные бумаги.

- Сверяют с наличием средств и подсчитывают доходы, расходы.

- Выявляют причину недостач или излишков.

- Полученные сведения вносят в протокол.

- Знакомят с заполненным формуляром членов комиссии.

- Указывают выявленные основания убыточных или избыточных средств в кассе.

- Отправляют бланк на подпись участникам комиссии.

После проведенной процедуры руководитель предприятия выносит вердикт и в письменном виде отражает в инвентаризационном протоколе. После чего документация отправляется в архив.

Образец акта инвентаризации

Перед заполнением протокола рекомендовано внимательно изучить образец акта инвентаризации, чтобы не допустить ошибок. Как пример приведен заполненный формуляр ИНВ-15.

К содержанию

На что обратить внимание

Приведенный пример акта инвентаризации № 15 поможет заполнить и прочие похожие протоколы, так как структура бланков похожа. Но для всех видов формуляров серии ИНВ характерны особенности:

- При оформлении шаблона правильно заполняют шапку и заключительный блок, так как в этих пунктах содержится информация по предприятию.

- Подписывать акт инвентаризации обязаны все члены комиссии, преждевременно ознакомившись с содержанием документации.

- Номера и названия документов, на которых основывается вердикт, внесенный в протокол, обязательно прописывают. Дополнительно сверяют с оригинальной документацией, чтобы не ошибиться.

Протокол проверки унифицированной серии ИНВ ─ необязательный, но значимый бланк. Юридическая сила формуляра понадобится в спорных ситуациях, а документацию чаще включают в доказательную базу. Правильно заполненный акт хранят в архиве вместе с сопутствующей документацией не меньше пяти лет, так как налоговики проверяют протокол наравне с прочей бухгалтерской отчетностью.

Да0

Нет0

AS 2510: Аудит запасов | ПКАОБ

Поправки: Руководства по внесению изменений и связанных с ними заказов на учет SEC

Руководство AS 2510: Руководство по персоналу для аудиторов SEC-зарегистрированных брокеров и дилеров

.

.14 Запасы, хранящиеся на общественных складах

.14 Запасы, хранящиеся на общественных складах.01 Наблюдение за запасами является общепринятой процедурой аудита. Независимый аудитор, выдающий заключение, когда он его не использовал, должен помнить, что на нем лежит бремя обоснования выраженного мнения.

.02 Целью этого раздела является предоставление рекомендаций независимому аудитору по наблюдению за запасами. Этот раздел относится только к наблюдению за товарно-материальными запасами и не касается других важных аудиторских процедур, которые обычно требуются независимому аудитору для проверки этих активов.

Дебиторская задолженность

[.03-.08] [Абзацы удалены]. на одну дату в течение разумного времени до или после отчетной даты обычно необходимо, чтобы независимый аудитор присутствовал во время подсчета и путем надлежащего наблюдения, испытаний и запросов удостоверился в отношении эффективности методов инвентаризации и меры доверия, которые могут быть возложены на заявления клиента о количествах и физическом состоянии запасов.

.10 Если клиент периодически проверяет хорошо хранящиеся постоянные инвентарные записи путем сравнения с физическими данными, процедуры наблюдения аудитора обычно могут выполняться либо в течение, либо после окончания проверяемого периода.

.11 В последние годы некоторые компании разработали средства управления запасами или методы определения запасов, включая статистическую выборку, которые очень эффективны при определении количества запасов и достаточно надежны, чтобы сделать ненужным ежегодный физический учет каждой единицы запасов. В таких обстоятельствах независимый аудитор должен удостовериться, что процедуры или методы клиента достаточно надежны, чтобы давать результаты, практически такие же, как те, которые были бы получены путем подсчета всех пунктов каждый год. Аудитор должен присутствовать, чтобы наблюдать за такими подсчетами, которые он считает необходимыми, и должен убедиться в эффективности используемых процедур подсчета. Если клиент использует методы статистической выборки при проведении инвентаризации, аудитор должен убедиться в том, что план выборки разумен и статистически обоснован, что он применялся должным образом и что результаты являются разумными в данных обстоятельствах.

.12 Если независимый аудитор не удостоверился в отношении товарно-материальных запасов, находящихся во владении клиента, с помощью процедур, описанных в пунктах .09–.11, проверки одних бухгалтерских записей будет недостаточно для того, чтобы он удостоверился в количества; аудитору всегда будет необходимо произвести или наблюдать некоторые физические подсчеты запасов и применить соответствующие тесты промежуточных транзакций. Это должно сочетаться с проверкой записей о любых подсчетах и процедурах клиента, относящихся к инвентарным запасам, на которых основывается балансовый инвентарь.

.13 Независимому аудитору может быть предложено провести аудит финансовой отчетности, охватывающей текущий период и один или несколько периодов, за которые он не наблюдал или не проводил физического подсчета предыдущих запасов. Тем не менее, он может быть в состоянии удостовериться в наличии таких предшествующих инвентаризаций с помощью соответствующих процедур, таких как проверка предшествующих операций, просмотр записей о предшествующих подсчетах и применение проверок валовой прибыли, при условии, что он смог стать удовлетворен текущим запасом.

Запасы, хранящиеся на общественных складах

.14 Если запасы находятся в руках общественных складов или других внешних хранителей, аудитор обычно получает прямое письменное подтверждение от хранителя. Если такие запасы составляют значительную часть текущих или общих активов, для получения разумной уверенности в их существовании аудитор должен применить одну или несколько из следующих процедур, которые он считает необходимыми в данных обстоятельствах.

- Проверить процедуры владельца по расследованию действий кладовщика и оценке его работы.

- Получить отчет независимого бухгалтера о процедурах контроля кладовщика, касающихся хранения товаров и, если применимо, залога квитанций, или применить альтернативные процедуры на складе, чтобы получить разумную уверенность в том, что информация, полученная от кладовщика, достоверна.

- Соблюдать физический подсчет товаров, если это возможно и целесообразно.

- Если складские расписки были переданы в залог в качестве залога, уточните у кредиторов соответствующие детали заложенных расписок (при необходимости на основе проверки).

Влияние на аудиторское заключение

.15 Для обсуждения обстоятельств, связанных с дебиторской задолженностью и запасами, влияющих на заключение независимого аудитора, см. пункты .07 и .51 AS 3105, Отклонения от безоговорочных мнений и другие обстоятельства отчетности .

Copyright © 2002, Американский институт сертифицированных общественных бухгалтеров, Inc.

запасов | GSA

Когда агентства не эффективно отслеживают, инвентаризируют, идентифицируют и утилизируют избыточное личное имущество, они увеличивают федеральные расходы и растрачивают неиспользованную стоимость активов личного имущества. Например, агентство может приобрести товары, которые они могли бы получить бесплатно из избыточных запасов другого агентства. Федеральное правительство также несет большие расходы на хранение, когда агентства удерживают лишнее имущество и теряют доход от потенциальных продаж.

В соответствии с PL 115-419 Федерального закона об управлении личным имуществом от 2018 года агентства обязаны:

- Проводить ежегодную инвентаризацию капитализированных активов; и

- Регулярно проводите инвентаризацию подотчетных активов.

Для обеих этих инвентаризаций агентства должны оценить:

- Возраст и состояние личного имущества.

- Степень, в которой исполнительный орган использует личное имущество и выявление избытка, выявление избытка зависит от хорошей инвентаризации.

- Степень, в которой миссия исполнительного агентства зависит от личного имущества.

- Любой другой аспект личного имущества, который Администратор агентства считает полезным или необходимым для оценки исполнительным агентством.

Система управления активами агентства (AMS) должна иметь возможность собирать и предоставлять информацию, указанную в пунктах 1–3 выше, в режиме реального времени.

GSA предлагает разумно проводить подотчетные инвентаризации личного имущества не реже одного раза в три года для активов, которые: подотчетны, но не капитализированы; воровской; или что агентство решает подпадать под особые обстоятельства, которые потребуют более частых инвентаризаций. Инвентаризация может проводиться как единовременно, так и поэтапно в течение всего периода инвентаризации. Политика и процедуры агентства в отношении инвентаризации должны включать методологию сбора вышеуказанных элементов и устранения любых отклонений или несоответствий инвентаризации, которые могут возникнуть.

Инвентаризация может проводиться как единовременно, так и поэтапно в течение всего периода инвентаризации. Политика и процедуры агентства в отношении инвентаризации должны включать методологию сбора вышеуказанных элементов и устранения любых отклонений или несоответствий инвентаризации, которые могут возникнуть.

Агентства могут рассмотреть возможность использования электронных «инструментов обнаружения», которые опрашивают электронные активы через сеть агентства, чтобы определить наличие и использование связанных активов в рамках процесса инвентаризации агентства. Тем не менее, в рамках процесса инвентаризации или в дополнение к этому обученные управляющие активами должны коснуться или просмотреть назначенные активы, чтобы определить, используются ли активы, есть ли очевидные повреждения или требуется ли ремонт.

GSA также предлагает, чтобы процедуры инвентаризации агентства включали обоснование хранения складских активов, хранящихся сверх определенного периода времени, и проверку данных после инвентаризации для выявления потенциального превышения.

Об авторе