Акт по результатам инвентаризации образец заполнения – Акт о результатах инвентаризации: образец заполнения

Акт о результатах инвентаризации

По итогам инвентаризации организации должны оформлять ее результаты документально. Делается это с помощью специальных актов и описей. В связи с этим, лица, ответственные за осуществление инвентаризаций, должны знать, как выглядит образец заполнения акта о результатах инвентаризации.

Когда составляется акт

Если в ходе проверки комиссия выявила недостачу или излишек, ей нужно будет сформировать ведомость расхождений. Ее нужно формировать только по тем активам, по которым имеются расхождения с учетными сведениями.

Уже на основании данной ведомости формируется акт о результатах инвентаризации формы 0504835. На акте должны проставить свои подписи председатель и все члены комиссии. Также его должен заверить управляющий компании. Акт об итогах проверки должен быть оформлен по каждому работнику, несущему материальную ответственность, у которого обнаружен излишек или недостача.

Процедура составления акта по результатам инвентаризации

При формировании акта необходимо принимать во внимание следующие моменты:

- Акт составляется комиссией по инвентаризации. Его должны подписать все члены комиссии, их должно быть как минимум два человека.

- Официальный бланк акта установило законодательство. Однако организация вправе разработать свой собственный бланк акта.

- В начале документа должна быть указана причина его оформления.

- В обязательном порядке нужно указать председателя комиссии, а также всех ее членов (они записываются в алфавитном порядке).

- Необходимо четко расписать все события, которые привели к формированию акта.

- По итогам инвентаризации нужно будет сделать выводы и выдвинуть рекомендации.

- Заключительный акт инвентаризации должен утвердить управляющий компании.

Порядок оформления акта

Так как акт является результатом проверки, его разработке предшествует приказ. Руководитель организации обязан издать приказ о назначении комиссии по инвентаризации. В ее состав могут входить любые работники компании, кроме мат. ответственных сотрудников.

Узнать подробнее об инвентаризационной комиссии, а также посмотреть образец приказа о её назначении можно в статье.

Бланк акта

Скачать бланк акта о результатах инвентаризации (ф. 0504835).

Образец заполнения акта

Скачать образец акта по результатам инвентаризации:

okbuh.ru

Акт о результатах инвентаризации формы 0504835. Образец 2019-2020 года

Согласно Приказу Минфина от 30 марта 2015 года №52н инвентаризационный процесс происходит во всех организациях по определенному алгоритму. Результатом этой деятельности становится ряд документов. Главный из них, завершающий и подводящий итоги, – акт о результатах инвентаризации.

ФАЙЛЫ

Скачать пустой бланк акта о результатах инвентаризации .docСкачать образец акта о результатах инвентаризации .doc

Механизм прохождения

Начинается все с приказа руководителя (формы ИНВ-22) о начале прохождения этой процедуры. Выбирается комиссия. Она может состоять как из руководителей учреждения, так и из привлеченных аудиторов или простых сотрудников компании, специалистов по измерениям чего-либо и пр.

Каждое материально ответственное лицо предварительно составляет расписку в том, что материальные ценности, находящиеся под его контролем, классифицированы, а затем списаны либо оприходованы (и переданы для инвентаризации). Сотрудники делают это согласно п. 2.4 Приказа Минфина от 13.06.1995 г. №49.

Комиссия приступает к процессу в назначенный день. Все лица, которые перечислены в приказе, должны при этом присутствовать, иначе всё мероприятие может быть признано недействительным со всеми вытекающими последствиями.

Элементы документа

Бумага основывается на данных сличительных ведомостей (описей) и состоит их трех частей:

- Шапка документа. Включает код ОКУД, число заполнения, название учреждения.

Важный момент! Ведомость расхождений формы 0504835 составляется только при том варианте развития событий, если были обнаружены какие-либо излишки или недостача. При полном соответствии нужды в составлении ведомости нет.

Какие активы (ценности) инвентаризируются

Каждая разновидность ценностей предполагает составление акта соответствующей формы. Это описано в пункте 1.2 Постановления Госкомстата от 18.08.98. Итак, выделяют:

- Основные средства. Акт будет составлен по форме ИНВ-1.

- Товары. ИНВ-3.

- Нематериальные активы. Товарные знаки, программы и пр. ИНВ-1а.

- Материалы, отдельные элементы товаров.

- Деньги. Как наличные, так и размещенные на банковских депозитных счетах.

- Долговое содержимое учреждения.

За каждую единицу, подлежащую проверке, отвечает назначенное материально ответственное лицо (МОЛ). Обычно сотрудник берет на себя обязательства материальной ответственности, устраиваясь на работу и заключая соответствующий договор.

Принципиально важно! Информация о фактическом состоянии материальных и других средств заносится в акт минимум в 2 экземплярах.

Члены комиссии могут использовать все доступные способы (оговоренные в Методических рекомендациях), которые дают информацию о проверяемых объектах, их количестве и качестве.

Причины расхождений

Если фактическое наличие объектов при подсчете не совпадает с документально зафиксированным, то причиной этому может быть:

- Бракованная продукция, которую вовремя не списали.

- Пересортица.

- При нормативном методе учета – погрешности при соблюдении технологических норм списания.

- Допущение ошибок при принятии на учет либо списании.

- Кражи.

В каждом конкретном случае при расхождении следует составлять ведомость расхождений и принимать меры по приведению в соответствие реальной и документальной информации.

Сопутствующие документы

Бумага не будет иметь силу без:

- Приказа руководства о начале формирования комиссии. В нем подробно прописаны объекты проверки, дата (или даты начала и окончания), место и участвующие лица.

- Инвентаризационной описи. Подробности по каждой позиции никогда не будут лишними.

- Сличительной ведомости. Она является своеобразным приложением к предыдущему документу.

Кем утверждается, где регистрируется

Помимо подписи состава комиссии, акт обязательно должен «закрепить» своей подписью руководитель организации. Приказ, который содержит список членов комиссии, обязательно заносится в специальную книгу контроля за выполнением приказов учреждения.

Если в учреждении маленький штат и небольшое количество материальных и других ценностей, участвующих в деятельности, то допускается использование присутствующей ревизионной комиссии.

Если допущена ошибка

Исправления в уже составленной бумаге допустимы, но они производятся особым образом. Неверные данные зачеркиваются, а над ними пишутся верные. Потом каждый из членов комиссии и материально ответственное лицо должны поставить рядом с этим исправлением свою подпись в знак того, что они в курсе и согласны с исправлением.

Недопустимо оставлять какие-либо строки документа пустыми. Если бумага содержит больше строк, чем нужно, то лишние после завершения процесса зачеркиваются.

В случае длительных проверок

Если комиссия работает с перерывами (ночь, обед и пр.), то вся документация во время ее отсутствия должна быть заперта в сейф или шкаф без возможности постороннего доступа. Помещение, в котором проходил процесс и должен продолжаться, обычно опечатывают на ночное время суток.

Контроль

Инвентаризация сама по себе – форма контроля. Но после её окончания возможно проведение контрольных проверок правильности проведения инвентаризации. Состав участников при этом может лишь расшириться.

Начинать такую проверку можно строго до срыва печатей с помещения, где проводился первичный учёт ресурсов.

Итоги специальных контрольных проверок бывают оформлены в виде акта о контрольной проверке правильности проведения (ф ИНВ-24) и подлежат регистрации в книге учета контрольных проверок правильности проведения процесса.

Также в больших учреждениях могут проводиться внеплановые мероприятия, связанные с выборочным учетом материальных ценностей. Что касается сроков, то проверка реализуется в любой период по усмотрению руководителя.

Где отражаются расхождения

Бухучет обязан содержать данные обо всех видах проверок. Причем отчетный период должен включать дату (или даты) инвентаризации, проходившей в это время.

Помимо составления ведомости расхождений по результатам инвентаризации, понадобится ещё занесение документа в общий бухучет в программе 1С.

assistentus.ru

Акт о результатах инвентаризации ф 0504835 образец

0

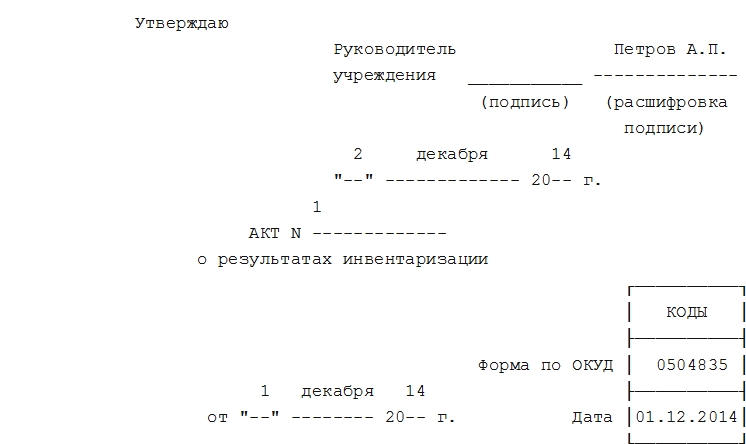

Для оформления результатов инвентаризации государственными (муниципальными) учреждениями, а также органами управления государственными внебюджетными фондами, органами местного самоуправления и государственными органами используется унифицированный бланк акта о результатах инвентаризации (ф. 0504835). Акт о результатах инвентаризации составляется на основании сличительных ведомостей (ф. 0504087) (разд. 2 Методических указаний, утвержденных Приложением N 5 к Приказу Минфина РФ от 30.03.2015 N 52н).

Процедура составления акта по результатам инвентаризации

Составление акта по результатам инвентаризации производится комиссией, которая назначается приказом руководителя учреждения (разд. 2 Методических указаний, утвержденных Приложением N 5 к Приказу Минфина РФ от 30.03.2015 N 52н).

В случае если по результатам ревизии выявлены расхождения, к Акту необходимо приложить ведомость расхождений по результатам инвентаризации по унифицированной форме 0504092, утвержденной Приложением N 4 к Приказу Минфина РФ от 30.03.2015 N 52н.

В ведомости расхождений по результатам инвентаризации часть показателей по активам, по которым выявлены расхождения, переносится из сличительной ведомости (инвентаризационной описи). Остальные показатели определяются расчетным путем. Ведомость расхождений оформляется инвентаризационной комиссией в 2-х экземплярах. Один экземпляр составляется для ответственного лица, у которого активы находятся на хранении, второй экземпляр передается в бухгалтерию вместе с актом о результатах ревизии (разд. 2 Методических указаний, утвержденных Приложением N 5 к Приказу Минфина РФ от 30.03.2015 N 52н).

Акт по результатам инвентаризации подписывается членами инвентаризационной комиссии и утверждается руководителем бюджетного учреждения (разд. 2 Методических указаний, утвержденных Приложением N 5 к Приказу Минфина РФ от 30.03.2015 N 52н).

Акт о результатах инвентаризации ф 0504835 (образец)

Акт по результатам инвентаризации (образец заполнения бюджетным учреждением) можно посмотреть ниже:

Акт результатов инвентаризации (бланк) скачать можно здесь

Скачивать формы документов могут только подписчики журнала «Главная книга».

СкачатьАкт о результатах инвентаризации (бланк)

Форма 0504835 «Акт о результатах инвентаризации» для бюджетных учреждений утверждена Приложением N 2 к Приказу Минфина РФ от 30.03.2015 N 52н.

glavkniga.ru

Glavkniga.ru: Страница не найдена

Если у вас установлена СПС КонсультантПлюс или есть подписка на печатный журнал «Главная книга», укажите компанию, которая вас обслуживает— Выберите регион — Москва Санкт-Петербург Алтайский край Амурская область Архангельская область Астраханская область Белгородская область Брянская область Владимирская область Волгоградская область Воронежская область Еврейская автономная область Забайкальский край Ивановская область Иркутская область Калининградская область Калужская область Камчатский край Кемеровская область — Кузбасс Кировская область Костромская область Краснодарский край Красноярский край Курганская область Курская область Ленинградская область Липецкая область Магаданская область Московская область Мурманская область Нижегородская область Новгородская область Новосибирская область Омская область Оренбургская область Орловская область Пензенская область Пермский край Приморский край Псковская область Республика Адыгея Республика Алтай Республика Башкортостан Республика Бурятия Республика Дагестан Республика Ингушетия Республика Карачаево-Черкессия Республика Карелия Республика Коми Республика Крым Республика Марий Эл Республика Мордовия Республика Саха (Якутия) Республика Северная Осетия (Алания) Республика Татарстан Республика Тыва (Тува) Республика Удмуртия Республика Хакасия Республика Чечня Республика Чувашия Ростовская область Рязанская область Самарская область Саратовская область Сахалинская область Свердловская область Севастополь Смоленская область Ставропольский край Тамбовская область Тверская область Томская область Тульская область Тюменская область Ульяновская область Хабаровский край Челябинская область Чукотский автономный округ Ярославская область

Нажимая кнопку «Получить доступ», вы принимаете условия предоставления доступа. Пробный доступ дается один раз в полгода и привязывается к номеру телефона.

glavkniga.ru

Документальное оформление инвентаризации основных средств

Инвентаризация основных средств — документальное оформление и проведение — это не такая простая задача, как кажется. В этой статье мы поговорим о том, в каком порядке проводится инвентаризация ОС, какими документами оформляются ее итоги и что нужно сделать при выявлении расхождений между учетными данными и фактическим наличием ОС.

Порядок и сроки проведения инвентаризации основных средств

Инвентаризация основных средств проводится в порядке, установленном приказом об учетной политике предприятия, а также в тех случаях, когда ее проведение является обязательным в соответствии с пп. 26 и 27 Положения по ведению бухучета от 29.07.1998 № 34н, то есть:- при продаже основных средств;

- сдаче их в аренду;

- приобретении государственного или муниципального унитарного предприятия;

- смене материально ответственных лиц;

- выявлении фактов хищения;

- наступлении стихийных бедствий или пожаров;

- реорганизации компании;

- перед составлением годовой бухгалтерской отчетности (не реже 1 раза в 3 года, библиотечных фондов — 1 раза в 5 лет).

Документальное оформление инвентаризации основных средств осуществляется с использованием унифицированных или разработанных самой организацией и закрепленных в ее приказе об учетной политике форм.

Каждый документ составляется в двух экземплярах, один из которых передается в бухгалтерию, другой — материально ответственному лицу.

Порядок оформления приказа на проведение инвентаризации ОС

Инвентаризация начинается с издания руководителем приказа о проведении инвентаризации основных средств. Для этого можно использовать форму ИНВ-22, утвержденную постановлением Госкомстата России от 18.08.1998 № 88.Скачайте бланк приказа по форме ИНВ-22.В приказе указываются:

- место проведения инвентаризации;

- даты ее начала и окончания;

- председатель и члены комиссии;

- степень охвата инвентаризационных объектов;

- причина проведения инвентаризации;

- сроки сдачи документов в бухгалтерию.

Приказ регистрируется в журнале учета приказов об инвентаризации ИНВ-23, утвержденном постановлением 88 и вручается под подпись председателю комиссии.

Скачайте образец приказа на инвентаризацию основных средств.Перед проверкой фактического наличия и состояния основных средств необходимо просмотреть наличие:

- инвентарных карточек учета ОС (форма ОС-6), прочих учетных регистров на объекты ОС и правильность данных, занесенных в них;

- технических паспортов;

- документов на получение или сдачу ОС в аренду.

Оформление ведомости о проведении инвентаризации

При проведении инвентаризации основных средств проверяется не только их наличие, но и другие важные характеристики, такие как:- назначение,

- работоспособность,

- инвентарные номера,

- внешнее состояние,

- отсутствие каких-либо видимых дефектов.

- основной строительный материал,

- этажность,

- общая и полезная площадь,

- год постройки и т. д.

По насаждениям — наличие и возраст.

Однотипные ОС, поступившие одновременно, указываются в ведомости с учетом количественных показателей.

Все выявленные данные заносятся членами комиссии в инвентаризационную ведомость ИНВ-1, утвержденную постановлением 88, или самостоятельно разработанную форму.

Для чего нужна сличительная ведомость?

После завершения обхода комиссия сверяет данные ведомости ИНВ-1 с показателями, отраженными в регистрах бухгалтерского учета.Все выявленные расхождения между ними заносятся в сличительную ведомость результатов инвентаризации основных средств ИНВ-18, утвержденную постановлением 88, или аналогичную ей форму, разработанную организацией.

Все неучтенные объекты ставятся комиссией на бухгалтерский учет, а по неверно отраженным ОС вносятся необходимые корректирующие записи.

Постановка на учет вновь выявленных объектов производится по действующим рыночным ценам. Степень износа объекта определяется с учетом его фактического состояния. Эти изменения оформляются внутренними актами предприятия.

При выявлении фактов модернизации или ликвидации объектов ОС, которые не были отражены в бухгалтерском учете, в нем делаются корректировочные записи, отражающие увеличение или уменьшение их балансовой стоимости.

По объектам, которые в результате проведенных доработок изменили свои технические характеристики, в опись вносятся новые данные.

По основным средствам, вышедшим из строя и не подлежащим восстановлению, а также по объектам, находящимся в аренде или на ответственном хранении, составляются дополнительные описи.

Те объекты ОС, по которым не было обнаружено каких-либо расхождений, в сличительных описях не отражаются.

Как оформить акт по результатам инвентаризации

После проведения осмотра всех объектов, составления описей и отражения выявленных расхождений между данными учета и осмотра оформляется акт о результатах инвентаризации основных средств.Форму акта предприятие может разработать самостоятельно или воспользоваться формой, которая утверждена приказом Минфина от 30.03.2015 № 52н, форма по ОКУД 0504835.

Обратите внимание! Несмотря на то что эта форма была разработана для учреждений и органов госвласти, запрета на ее использование другими субъектами нет.

Инвентаризационную опись основных средств по форме ИНВ-1 скачайте тут.При заполнении этой формы указываются:

- состав комиссии;

- материально ответственное лицо;

- дни начала и завершения проведения инвентаризации;

- номера и даты ведомостей, актов и сличительных описей.

К акту прикладываются: ведомости, сличительные описи, объяснительные записки материально ответственных лиц.

При заполнении этой формы указываются:

- состав комиссии;

- материально ответственное лицо;

- дни начала и завершения проведения инвентаризации;

- номера и даты ведомостей, актов и сличительных описей.

К акту прикладываются: ведомости, сличительные описи, объяснительные записки материально ответственных лиц.

Скачайте образец акта по результатам инвентаризации основных средств.В том случае, если комиссией не было выявлено никаких расхождений между учетными и фактическими данными, в акте делается запись об их отсутствии.

Оформление протокола заключительного заседания комиссии

По окончании проведения инвентаризации ОС комиссия собирается для того, чтобы подвести ее итоги и представить руководителю организации отчет о проделанной работе.Проведение заключительного заседания комиссии не является обязательным, но протокол ее заседания принимается судом в качестве доказательства причинения ущерба организации.

Порядок и сроки проведения заседания комиссии прописываются в приказе об учетной политике компании.

Примерный бланк протокола инвентаризации основных средств можно скачать здесь.В ходе заседания комиссии фиксируются все случаи недостач, излишков или пересортиц, выявленные комиссией. Заслушиваются пояснения материально ответственных лиц.

По итогам заседания составляется протокол, в котором фиксируются:

- итоги проделанной работы;

- причины обнаруженных неточностей;

- заключения, к которым пришла комиссия;

- предложения по устранению выявленных недочетов.

Решения, принятые руководителем предприятия, оформляются приказом и отражаются в ведомости учета результатов, выявленных инвентаризацией ИНВ-26, утвержденной постановлением Госкомстата РФ от 27.03.2000 № 26 или ее аналоге, разработанном компанией самостоятельно.

Источник:»Народный СоветникЪ»

www.klerk.ru

Оформление результатов инвентаризации: приказ и пример

Обновление: 13 февраля 2017 г.

Инвентаризация является одним из инструментов контроля организации за своими ценностями и обязательствами. Инвентаризация проводится на предприятии ежегодно для корректировки сведений учета. Проведение инвентаризации и оформление ее результатов утверждаются приказами руководителя организации.

Порядок проведения инвентаризации

Регламент осуществления инвентаризации утвержден Методическими указаниями по инвентаризации (утверждены Приказом Минфина № 49 от 13.06.1995). Обязательность проведения инвентаризации ежегодно устанавливается Федеральным законом «О бухгалтерском учете» № 402-ФЗ от 06.12.2011. Правила проведения инвентаризации и оформления ее результатов устанавливаются в каждой организации самостоятельно и фиксируются приказами директора.

Инвентаризация – это процедура ревизии имеющихся у предприятия имущества, ценностей, обязательств и сравнения с данными бухгалтерского учета. Итоги инвентаризации позволяют корректировать учетные сведения и налоговые обязательства. Выявление результатов инвентаризации происходит в несколько этапов.

Первоначально руководитель организации объявляет о начале проведения инвентаризации на предприятии и утверждает комиссию по инвентаризации. В состав комиссии могут входить:

- члены администрации, представители руководства организации;

- главный бухгалтер, его заместитель, бухгалтер по определенному участку на предприятии;

- другие работники организации, являющиеся специалистами в отдельных сферах (например, юрист, работник финансового отдела и др.).

В состав комиссии не включаются лица, ответственные материально, однако они присутствуют при осуществлении ревизии. Комиссия по инвентаризации должна состоять не менее чем из двух человек. На нее будет возложена обязанность по оформлению итогов инвентаризации.

Перед осуществлением ревизии комиссия должна располагать последними приходными и расходными документами. Они позволяют зафиксировать остатки до начала инвентаризации. Расписки лиц, ответственных материально, фиксируют сдачу всех расходных и приходных документов в бухгалтерию и означают, что ценности, за которые они несли ответственность, оприходованы, а выбывшие из пользования – списаны.

В ходе своей деятельности комиссия исследует обозначенные руководителем имущество и обязательства.

Оформление результатов инвентаризации

По итогам инвентаризации комиссия заносит полученные в ходе процедуры сведения в инвентаризационные описи (акты). Засвидетельствовать информацию, отраженную в актах (описях), обязаны лица, ответственные материально. Так они подтверждают свое присутствие при осуществлении ревизии.

Для анализа результатов инвентаризации сведения, полученные в ходе инвентаризации, сличаются с данными бухгалтерского учета. В случае обнаружения недостач или выявления излишков заполняется сличительная ведомость. Она фиксирует расхождения, обнаруженные в ходе ревизии, в нее вносят данные по имуществу или обязательствам, по которым есть расхождения. Для подведения итогов инвентаризации по каждому из исследуемых участков существует установленная форма описи и ведомости (например, инвентаризационная опись основных средств ИНВ-1 и сличительная ведомость инвентаризации основных средств ИНВ-18).

После сравнения данных инвентаризации и бухгалтерского учета проводится заседание комиссии по инвентаризации. В ходе заседания происходит определение результатов инвентаризации, предлагаются варианты урегулирования обнаруженных неточностей. Итогом собрания является протокол. Факт отсутствия расхождений либо их наличие и способы отражения в учете фиксируются в ведомости учета результатов. Рекомендованная форма ведомости ИНВ-26 установлена Постановлением Госкомстата от 27.03.2000 № 26.

Протокол и ведомость передаются руководителю организации. По итогам их рассмотрения будет принято окончательное решение.

Приказ по результатам инвентаризации (образец)

Руководитель предприятия рассматривает акты инвентаризации, сличительные ведомости, протокол заседания комиссии и ведомость учета результатов, которые были получены в ходе осуществления ревизии. На основании этих документов директор принимает окончательное решение в отношении итогов инвентаризации и утверждает его приказом об итогах инвентаризации.

В приказе указываются наименование организации, ее организационная форма, дата приказа, перечисляются документы, которыми руководствуется директор при принятии решения. Приказом утверждаются результаты инвентаризации, назначается исполнитель приказа и ответственный, контролирующий его исполнение. Обязательным реквизитом приказа об утверждении результатов инвентаризации является порядок устранения расхождений, установленных в ходе осуществления ревизии. Распоряжение руководителя подписывается им, а также визируется бухгалтером для подтверждения ознакомления. Приказ передается в бухгалтерский отдел для исполнения. Этот документ будет служить основанием для действий бухгалтерии в части списания недоимки на убытки либо оприходования излишков по установленной цене.

Скачать образец приказа об утверждении результатов инвентаризации

Почему итоги инвентаризации необходимо оформить документально

Документы, оформленные по результатам инвентаризации, являются первичными. Они применяются для проверки полноты бухгалтерского учета и достоверности отраженных в нем сведений. Применение документов позволяет комиссии по инвентаризации сделать вывод о том, насколько результаты инвентаризации соответствуют сведениям бухгалтерского учета. По итогам ревизии может быть выявлено значительное отклонение реальных данных от отраженных в учете.

В случае выявления недостач документирование итогов инвентаризации позволяет подтвердить вину лица, ответственного материально, и взыскать с этого лица убытки, которые обоснованы и подкреплены документами.

Фиксирование и документальное оформление результатов инвентаризации являются неотъемлемыми условиями, играющими важную роль как внутри предприятия, так и в случае возникновения вопросов со стороны налоговых органов.

Также читайте:

glavkniga.ru

Акт инвентаризации | Современный предприниматель

Какими документами должна оформляться инвентаризация? Должны ли эти формы быть унифицированными, или их можно разработать самостоятельно? Какие требования при этом следует соблюдать? На все эти вопросы мы ответим в данной статье, а также приведем список унифицированных форм, предназначенных для оформления инвентаризационных мероприятий.

Документальное оформление инвентаризации

Инвентаризации подлежат все активы и обязательства фирмы, она проводится, чтобы выяснить, соответствует ли фактическое наличие объектов на предприятии тому, что указано в регистрах бухучета. В ряде случаев инвентаризация обязательна: при смене материально-ответственного лица, перед составлением годового баланса, при реорганизации, ликвидации и т.д. (п. 22 приказа Минфина РФ от 28.12.2001 № 119н).

Проведение инвентаризации должно быть оформлено документально. Для этого составляются соответствующие приказы, акты проведения инвентаризации, описи инвентаризационных объектов, сличительные ведомости, различные справки, журналы учета. Все документы о результатах инвентаризации составляются как минимум в двух экземплярах. Проверять наличие имущества комиссия должна только в присутствии материально-ответственных лиц.

Организация может использовать как унифицированные формы перечисленных документов, утвержденные Госкомстатом (постановления Госкомстата от 18.08.1998 № 88; от 27.03.2000 № 26), так и бланки инвентаризации, разработанные собственными силами.

Все применяемые формы «первички» по инвентаризации утверждаются руководителем фирмы и оформляются в виде приложения к учетной политике. При подготовке собственных бланков инвентаризационных документов нужно соблюдать требования п. 2 ст. 9 закона от 06.12.2011, согласно которым первичный бланк должен содержать следующие обязательные реквизиты:

- наименование («Акт инвентаризации товарно-материальных ценностей», «Инвентаризационная опись основных средств» и т.п.),

- дата составления,

- название организации, составившей документ,

- содержание хозоперации и отражение единиц измерения, количества и стоимости, в данном случае это относится к объектам инвентаризации,

- должности ответственных лиц и их подписи с расшифровкой.

Можно взять за основу унифицированные формы акта инвентаризации и других документов, изменяя существующие в них строки, или добавляя новые, но все вышеперечисленные реквизиты инвентаризационной «первички» обязательно должны присутствовать.

Далее мы рассмотрим некоторые унифицированные формы, используемые при инвентаризационных мероприятиях.

Инвентаризационный акт и другие документы

Вначале руководитель организации издает приказ о проведении инвентаризации, в котором назначает инвентаризационную комиссию, состоящую из сотрудников. Приказ можно составить, используя унифицированную форму ИНВ-22.

При проведении инвентаризации основных средств ее итоги оформляются в документе «Инвентаризационная опись ОС» по форме ИНВ-1. Опись составляется по каждому месту хранения ОС, отдельно по собственному и арендованному имуществу. Экземпляр формы инвентаризации по арендованным ОС передается арендодателю.

Инвентаризационные описи предусмотрены также для нематериальных активов (ИНВ-1а), ТМЦ (ИНВ-3), для драгметаллов в составе различных приборов (ИНВ-8а), для ценных бумаг и БСО (ИНВ-16).

В форме акта оформляется инвентаризация наличных денег (ИНВ-15), ТМЦ (ИНВ-4, ИНВ-6), расчетов с дебиторами и кредиторами (ИНВ-17), расходов будущих периодов (ИНВ-11) и др.

Акты о проведении инвентаризации (образец приведен далее) и описи подписываются всеми членами комиссии, кроме того, в описях должны расписаться и лица, несущие материальную ответственность. Отсутствие подписей в документах может привести к тому, что результаты проведенной инвентаризации будут признаны недостоверными.

Инвентаризационный акт, образец которого приведен, составлен по форме ИНВ-1 для основных средств.

Если в ходе инвентаризации обнаруживается расхождение между данными бухучета и фактическим наличием ОС, или нематериальных активов, необходимо оформить сличительную ведомость (форма ИНВ-18). В ней указываются выявленные излишки или недостача. Комиссия запрашивает у материально-ответственных лиц объяснения о несоответствиях, полученных в ходе инвентаризации, и принимает решение о списании недостачи на издержки фирмы, либо о взыскании с виновных лиц. Излишки приходуются по действующим рыночным ценам.

По итогам проведенных инвентаризационных мероприятий составляется Ведомость учета результатов (форма ИНВ-26), в которой отражаются выявленные излишки и недостачи в разбивке по счетам бухучета. Ведомость подписывается руководителем, главным бухгалтером и председателем инвентаризационной комиссии.

Акт инвентаризации образец:

Таблица инвентаризации (унифицированные формы)

В приведенной таблице перечислены все унифицированные формы, утвержденные постановлениями Госкомстата от 18.08.1998 № 88 и от 27.03.2000 № 26.

Номер формы | Формат документа | Название |

ИНВ-1 | 2А4 | Инвентаризационная опись основных средств |

ИНВ-1а | 2А4 | Инвентаризационная опись нематериальных активов |

ИНВ-2 | Б5 | Инвентаризационный ярлык |

ИНВ-3 | 2А4 | Инвентаризационная опись товарно-материальных ценностей |

ИНВ-4 | 2А4 | Акт инвентаризации товарно-материальных ценностей отгруженных |

ИНВ-5 | 2А4 | Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение |

ИНВ-6 | 2А4 | Акт инвентаризации товарно-материальных ценностей, находящихся в пути |

ИНВ-8 | 2А4 | Акт инвентаризации драгоценных металлов и изделий из них |

ИНВ-8а | 2А4 | Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях |

ИНВ-9 | 2А4 | Акт инвентаризации драгоценных камней, природных алмазов и изделий из них |

ИНВ-10 | А4 | Акт инвентаризации незаконченных ремонтов основных средств |

ИНВ-11 | А4 | Акт инвентаризации расходов будущих периодов |

ИНВ-15 | А5 | Акт инвентаризации наличных денежных средств |

ИНВ-16 | 2А4 | Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности |

ИНВ-17 | А4 | Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами |

Приложение к форме ИНВ-17 | А4 | Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами |

ИНВ-18 | А4 | Сличительная ведомость результатов инвентаризации основных средств |

ИНВ-19 | 2А4 | Сличительная ведомость результатов инвентаризации товарно-материальных ценностей |

ИНВ-22 | А4 | Приказ (постановление, распоряжение) о проведении инвентаризации |

ИНВ-23 | 2А4 | Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации |

ИНВ-24 | 2А4 | Акт о контрольной проверке правильности проведения инвентаризации ценностей |

ИНВ-25 | 2А4 | Журнал учета контрольных проверок правильности проведения инвентаризаций |

ИНВ-26 | А4 | Ведомость учета результатов, выявленных инвентаризацией

|

spmag.ru

Об авторе