Акт по результатам инвентаризации образец заполнения: Полная информация для работы бухгалтера

| (в ред. Приказа Минфина РФ от 17.11.2017 N 194н) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Утверждаю | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Руководитель учреждения | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (подпись) | (расшифровка подписи) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| « | « | 20 | г. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| АКТ N | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| О РЕЗУЛЬТАТАХ ИНВЕНТАРИЗАЦИИ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| КОДЫ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Форма по ОКУД | 0504835 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| от « | « | 20 | г. |

Дата | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Учреждение | по ОКПО | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Ответственное (-ые) лицо (-а) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Комиссия в составе | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (должность, фамилия, инициалы) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| назначенная приказом (распоряжением) от « | « | 20 | г. , составила настоящий акт в , составила настоящий акт в |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| том, что за период с « | « | 20 | г. по « | « | 20 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| инвентаризация | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| , | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (нефинансовые активы, финансовые активы, расчеты) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| находящихся на ответственном хранении у | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (должность, фамилия, имя, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| отчество ответственного (-ых) лица (лиц)) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| На основании инвентаризационных описей (сличительных ведомостей) N | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| от « | « | 20 | г., N | от « | « | 20 | г. N | |||||||||||||||||||||||||||||||||||||||||||||||||||||||

| от « | « | 20 | г. , N , N |

от « | « | 20 | г. N | |||||||||||||||||||||||||||||||||||||||||||||||||||||||

| от « | « | 20 | г., установлено следующее: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Ведомость расхождений по результатам инвентаризации N | от « | « | 20 | г. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| на | листах прилагается (при наличии расхождений). | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Председатель комиссии | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (должность) | (подпись) | (расшифровка подписи) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Члены комиссии | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (должность) | (подпись) | (расшифровка подписи) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (должность) | (подпись) | (расшифровка подписи) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (должность) | (подпись) | (расшифровка подписи) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (должность) | (подпись) | (расшифровка подписи) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| « | « | 20 | г. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

правила проведения и образец акта о результатах

Инвентаризация осуществляется подготовленной комиссией. Назначает ее директор компании или старший руководитель. По итогам инвентаризации составляется заключение инвентаризационной комиссии. Ее образец мы предоставим чуть ниже.

Содержание:

- Формирование комиссии по инвентаризации

- Оформление документов

- Создание заключения комиссии и его отражение в учетной политике

- Алгоритм действий

- Подготовка

- Проверка

- Процедура составления акта по результатам инвентаризации

- Порядок оформления акта

Формирование комиссии по инвентаризации

Формируется комиссия специальным приказом. В нем указываются:

В нем указываются:

- Предмет инвентаризации

- Основы для процедуры (причины)

- Временные рамки, отведенные для инвентаризации

- ФИО председателя комиссии и всех ее участников

- Срок сдачи документов с результатами проведенного учета

Важно: все члены обязаны заверить своими подписями итоги инвентаризации.

Поэтому, в инвентаризации должен быть задействован (не номинально, а фактически) каждый участник сформированной комиссии. Отсутствие любого из них станет основанием для признания заключения недействительным.

Участниками инвентаризационной комиссии выступают:

- представители административного аппарата предприятия

- сотрудники бухгалтерского отдела

- иные работники (из отделов юридического сопровождения, инженерии и прочих структур)

Дополнительно в формирующуюся команду могут включаться сотрудники внутреннего аудиторского отдела и участники независимой компании по аудиту. Кадры, несущие материальную ответственность, не входят в комиссию, но обязаны присутствовать при проверке.

Основания для назначения инвентаризации и формирования проверочной группы:

- стандартная плановая процедура

- контрольный учет

- замена материально-ответственного работника и др.

Каждый шаг комиссии имеет свой алгоритм и подчиняется установленному регламентом порядку.

Оформление документов

Инвентаризация – не только перечень имущества компании и проверка бумаг, это еще и создание заключения о проведенной процедуре. Для соблюдения регламента создан Приказ № 49. Он подробно описывает порядок оформления предметов инвентаризации.

Когда учету подлежит имущество, то алгоритм оформления документов такой:

- Следует провести проверку наличия предметов по факту: пересчет, взвешивание или обмер объектов.

- Полученные сведения вносятся в инвентаризационную опись.

- Итоги сверки фактического заключения соотносят с данными учета и заполняют (с отражением различий) соответствующий бланк сличительной ведомости.

- Результаты, выявленные процедурой, заносят в ведомость учета.

Существует еще протокол заседания инвентаризационной комиссии. Он не входит в перечень обязательных бумаг в Приказе № 49, но отмечается в пункте 5.3 (описываемый ситуацию с недостатком или превышением числа проверяемых объектов).

В суде такой протокол не редко становится важным элементом доказательной базы по ущербу. А его отсутствие, или наличие без заверения подписью и проставления даты заполнения от членов инвентаризационной комиссии может привести к отклонению иска компании, направленному в сторону сотрудника о взыскании по недостаче.

Так произошло в деле № 11-23913, рассматриваемом в городском суде г. Москва 14.08.2013. Из-за нарушения правил оформления документов по инвентаризации фирме-истцу было отказано в иске к их сисадмину.

Создание заключения комиссии и его отражение в учетной политике

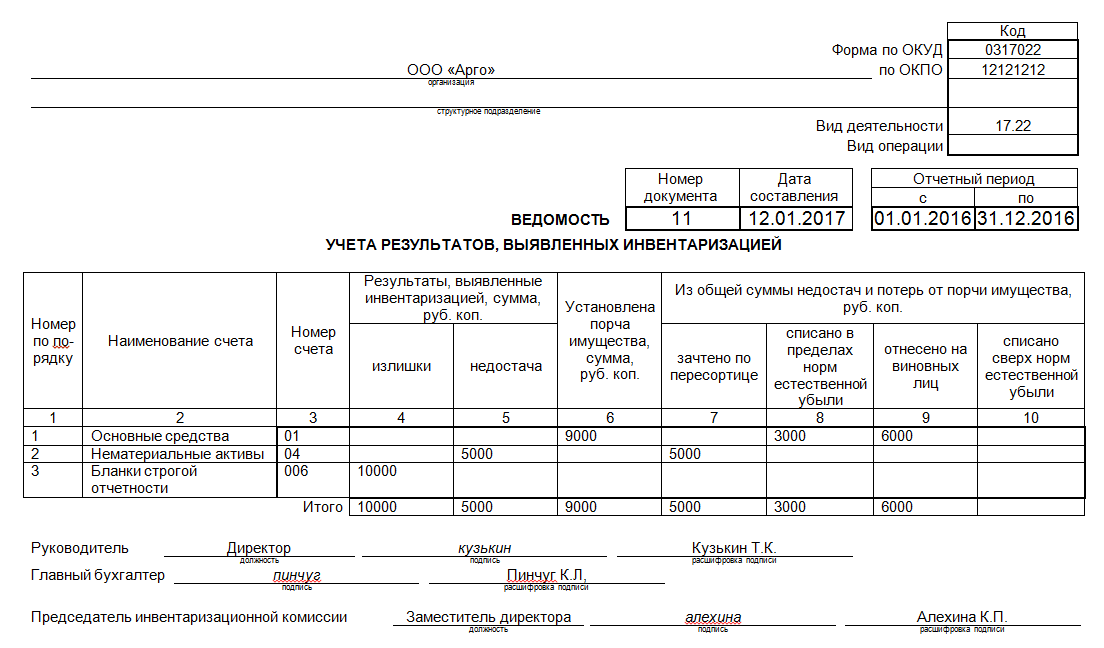

Если проверяющая группа обнаружила по ходу учета излишки или недостачу, то она обязана создать ведомость расхождений. Такая бумага отображает показатели исключительно тех активов, по которым выявлены несовпадения с изначальными показателями учета.

Такая бумага отображает показатели исключительно тех активов, по которым выявлены несовпадения с изначальными показателями учета.

Далее на основе такой ведомости создается акт результатов инвентаризации по форме № 0504835. Акт заверяется каждым участником комиссии и ее председателем. Завершающую подпись на бумаге ставит руководитель фирмы.

Акт об итогах проверки формируется на всех сотрудников с переизбытком или недоимкой, имеющих материальную ответственность.

Так, инвентаризация помогает:

- проверить на корректность сведения отчета бухгалтерии

- обнаружить ошибки, имеющиеся в отчетах

- записать неучтенные объекты под отчет

- проконтролировать сохранность материальных активов

- предотвратить или своевременно выявить нарушения, недоимки и хищения имущества

Заключение инвентаризации занимает важное положение в политике бухучета. Оно одно из аналитических средств экономики компании.

Оно одно из аналитических средств экономики компании.

При наличии недоимки комиссия по инвентаризации организует заседание. На нем обнаруженные сведения проходят анализ и выявляются причины недостачи. У ответственного сотрудника запрашивают разъяснения по ситуации. По окончании совещания принимается решение об отображении показателей в учетной политике.

Стоимость недосчитанной собственности списывается с баланса фирмы. Убытки в рамках нормы утверждены законодательством и отражаются в «Методичке». Списание проводится только по распоряжению управляющего компанией, как «расходы на производство».

Недостача сверх установленной нормы переходит под ответственность соответствующих сотрудников предприятия. Устанавливаются виновные в недочете лица, с которых взыскивается стоимость пропавшего имущества.

Когда виновные не обнаружены или суд отказал о взыскании материального ущерба, недостача отражается в бухучете, как прочие расходы.

Ценность же материальных излишков, выявленных при проверке, рассчитывается по актуальным рыночным тарифами, добавляется к общему доходу предприятия в отчетном году.

Алгоритм действий

Правила реализации проверки оговорены в соответствующих Методических указаниях инвентаризации фин. обязательств и собственности.

Подготовка

Перед стартом процесса рекомендована подготовительная проверка:

- присутствие и корректное оформление бумаг по главным активам (инвентарные карточки, книги и др.)

- расположение в пользование тех. отчетами на главные фонды

- отображение находящихся в аренде объектов в документации, и ее наличие

Когда бумаги отсутствуют или имеют дефекты, то их необходимо запросить, переоформить или восстановить.

Также до начала процесса инвентаризации следует получить расписку об учете и расположении нахождения всех объектов. Расписку пишут материально-ответственные сотрудники.

Проверка

По наступлению отображенного в приказе дня стартует проверочная деятельность по состоянию основных активов компании.

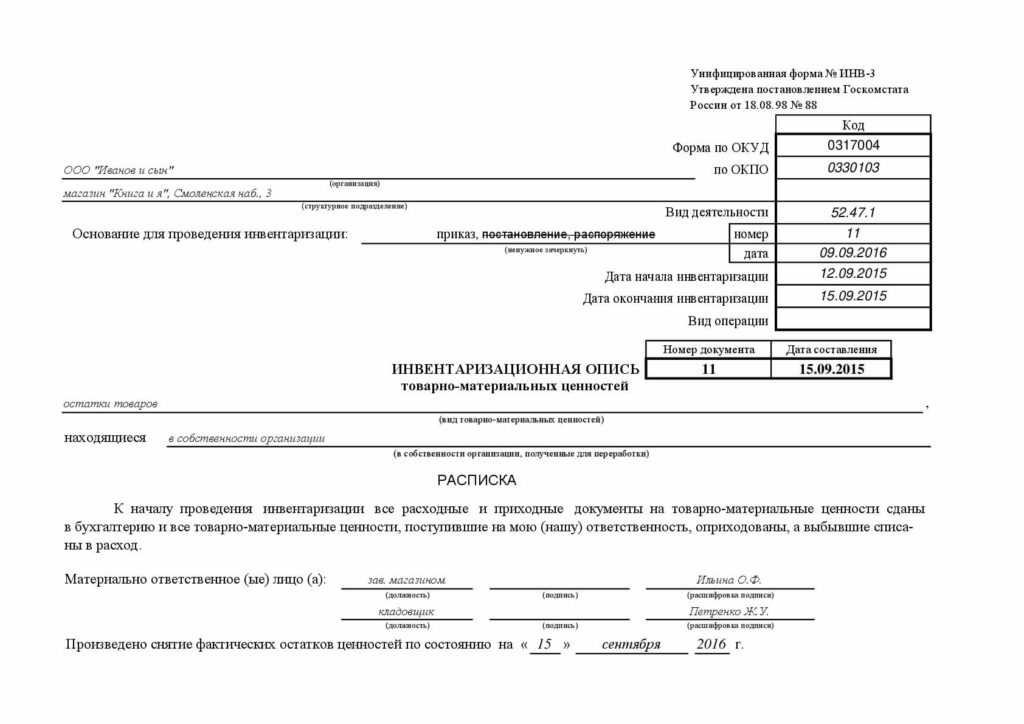

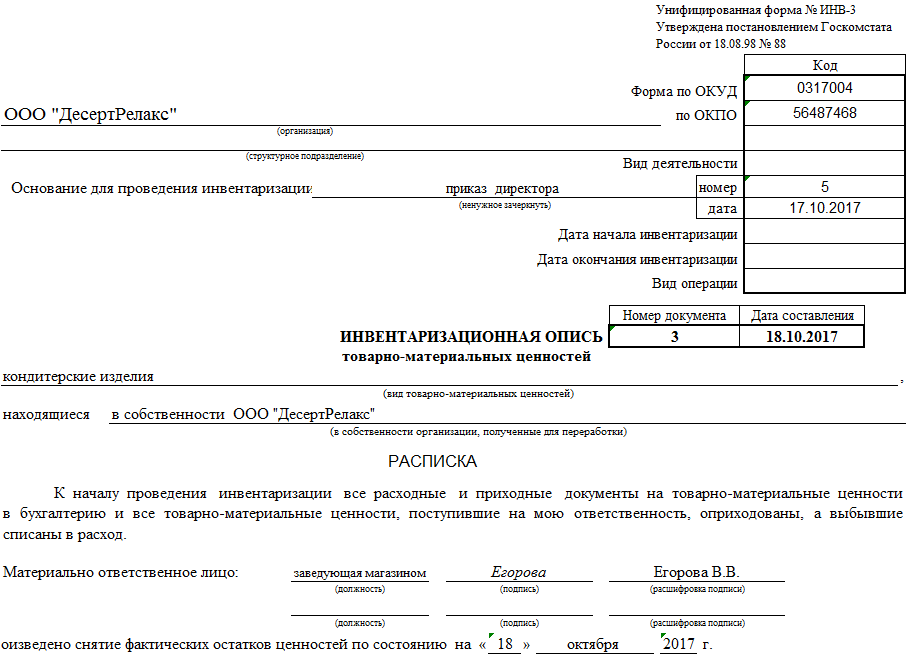

Сформированная комиссия ведет осмотр фондов, фиксирует данные об осмотренных объектах в соответствующие описи (форма ИНВ-1) по инвентаризации:

- название

- инвентарный номер

- назначение

- показатели по эксплуатации и тех.

характеристики

характеристики

При учете участков земли и строительных объектов проверяется наличие бумаг о владении фирмой этими зданиями, сооружениями и землей.

Описи о результатах инвентаризации создаются в количестве двух штук: материально ответственному кадру и бухгалтеру.

При учете арендованных активов составляется еще один акт для собственника объектов.

Процедура составления акта по результатам инвентаризации

При создании акта следует учитывать, что его официальный бланк утвердило государство, но предприятиям разрешено использовать бланк по собственным разработкам. Такая бумага заверяется минимум двумя ответственными людьми. Основные предписания к составлению акта:

- Вверху должна быть отражена причина создания акта.

- В обязательном алфавитном порядке перечисляются участники комиссии и ее председатель.

- Следует подробно изложить цепочку событий, служивших основанием к формированию бумаги.

- В заключительной части приводятся выводы и описываются рекомендательные замечания.

Акт инвентаризации обязан принять руководитель предприятия.

Порядок оформления акта

Акт – итог проверочной деятельности комиссии. Его появление возможно при наличии приказа от управляющего фирмой о назначении аудита и осуществляющих его лиц.

Когда по окончании учета различий между фактическими показателями и регистрационными сведениями нет, тогда это отражают в соответствующем протоколе.

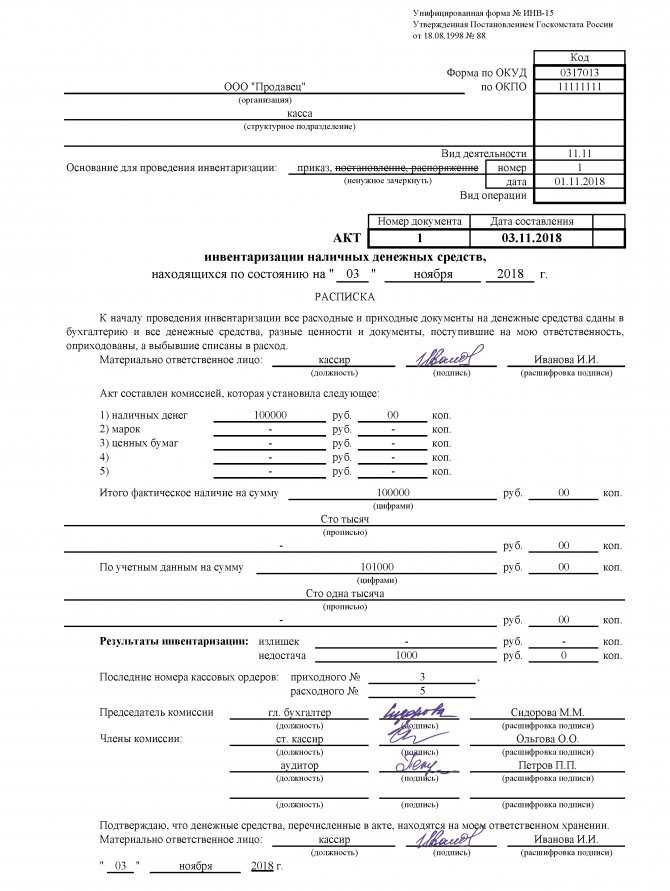

Когда проводится учет денежных активов предприятия, то по завершении процедуры аудита составляется акт инвентаризации финансов (часто используется документ по форме № ИНВ-15). В него заносят итоги сверки бухгалтерских показателей и фактического наличия финансов на счетах компании.

В него заносят итоги сверки бухгалтерских показателей и фактического наличия финансов на счетах компании.

Роль заключения инвентаризационной комиссии заключается не только в контроле и анализе активов и имущественных ценностей предприятия. Большое значение имеет то, что ее проводят кадры компании. Система позволяет контролировать как компании, так и работникам состояние и деятельность вышестоящих кадров. Способствует обнаружить и предотвратить вероятные недоимки товара и иных материальных ценностей.

Наверх

Напишите свой вопрос в форму ниже

Инвентаризациязаписей — Введение | Национальный архив

Введение

После изучения своих функций, требований и методов ведения записей агентство готово собрать информацию о записях, проведя инвентаризацию. В оставшейся части этого раздела объясняется значение, элементы, объем и проверка инвентаризации.

Определение и назначение

В управлении записями инвентаризация представляет собой описательный список каждой серии записей или систем вместе с указанием местоположения и другими соответствующими данными. Это не список каждого документа или каждой папки, а скорее список каждой серии или системы. Его основная цель состоит в том, чтобы предоставить информацию, необходимую для разработки расписания. Это также помогает выявить различные проблемы управления записями. К ним относятся неадекватное документирование официальных действий, ненадлежащее применение технологии ведения документации, несовершенные системы хранения документов и методы обслуживания, плохое управление недокументированными материалами, недостаточная идентификация жизненно важных записей и неадекватные методы обеспечения безопасности записей. По завершении инвентаризация должна включать все офисы, все записи и все неучетные материалы. Неполная или бессистемная инвентаризация может привести только к неадекватному графику и потере контроля над записями.

Это не список каждого документа или каждой папки, а скорее список каждой серии или системы. Его основная цель состоит в том, чтобы предоставить информацию, необходимую для разработки расписания. Это также помогает выявить различные проблемы управления записями. К ним относятся неадекватное документирование официальных действий, ненадлежащее применение технологии ведения документации, несовершенные системы хранения документов и методы обслуживания, плохое управление недокументированными материалами, недостаточная идентификация жизненно важных записей и неадекватные методы обеспечения безопасности записей. По завершении инвентаризация должна включать все офисы, все записи и все неучетные материалы. Неполная или бессистемная инвентаризация может привести только к неадекватному графику и потере контроля над записями.

Связь с расписанием

График является сердцевиной эффективной программы ликвидации документации и основан на информации, собранной в процессе инвентаризации. Чем более систематической и полной будет инвентаризация, тем лучше будет график.

Чем более систематической и полной будет инвентаризация, тем лучше будет график.

Инвентаризация полезна не только при разработке расписания, но и для обеспечения его правильного применения и поддержания в актуальном состоянии. Независимо от размера агентства, инвентаризация может помочь составить график:

- Комплексный: предназначен для одновременного или поэтапного охвата всех учетных и нерегистрационных материалов организационных и функциональных компонентов агентства.

- Clear: Содержит точные описания и понятные инструкции по размещению.

- Текущий: Отражает периодическое обновление для включения любых новых или пересмотренных серий или систем, авторизованных пересмотров инструкций по утилизации и любых изменений в Списках общих записей.

Концепции серий записей и информационных систем

Концепция серии записей представляет собой удобный способ группировки единиц файлов или документов, позволяющий управлять ими как группой. Единицей, подлежащей инвентаризации и планированию, обычно является серия записей, а не отдельные документы или папки с файлами. Серия — это группа записей, организованных в соответствии с файловой системой или хранящихся вместе, поскольку они относятся к определенному предмету или функции, являются результатом одной и той же деятельности, документируют определенный вид транзакции, имеют определенную физическую форму или имеют какую-либо другую связь. возникающие в результате их создания, получения или использования, такие как ограничения на доступ и использование.

Единицей, подлежащей инвентаризации и планированию, обычно является серия записей, а не отдельные документы или папки с файлами. Серия — это группа записей, организованных в соответствии с файловой системой или хранящихся вместе, поскольку они относятся к определенному предмету или функции, являются результатом одной и той же деятельности, документируют определенный вид транзакции, имеют определенную физическую форму или имеют какую-либо другую связь. возникающие в результате их создания, получения или использования, такие как ограничения на доступ и использование.

Например, группа файлов контрактов в отделе закупок будет составлять одну серию и, следовательно, элемент инвентаризации. Другие серии в этом офисе могут включать общую корреспонденцию, отчеты о закупках из региональных офисов и досье на отдельных сотрудников.

Концепция серии записей применима как к нетекстовым, так и к текстовым записям. Таким образом, «коллекция» кинофильмов, фотографий, звукозаписей, лент с данными и т. д. представляет собой серию, если коллекция организована в соответствии с единой картотечной системой или была собрана и поддерживается как единое целое для причины уже упоминались.

д. представляет собой серию, если коллекция организована в соответствии с единой картотечной системой или была собрана и поддерживается как единое целое для причины уже упоминались.

Часто каждый из вышеперечисленных типов нетекстовых записей может составлять более одной серии или серия может включать смешанные материалы. При определении количества задействованных отдельных серий следует проконсультироваться с хранителями документации. При необходимости следует изучить сами записи. Ни в коем случае все фотографии, магнитные ленты или другие виды нетекстовых записей не должны произвольно группироваться вместе в виде одной серии в описи или в виде одной записи в черновиках расписаний.

Когда серия бумажных документов была микрофильмирована или преобразована в электронную форму, в каждом случае получается не одна, а две серии, которые должны быть отдельно инвентаризированы и расписаны. Тем не менее, отношения между двумя сериями должны быть тщательно определены.

Электронные записи или данные могут управляться в информационной системе. Информационная система — это организованный сбор, обработка, передача и распространение информации в соответствии с определенными процедурами. Он включает три категории информации: (1) входы, (2) информацию на электронных носителях и (3) выходы. Наряду с этими категориями записанной информации агентство должно составить список и составить график любых соответствующих указателей, а также документации, необходимой для ведения и использования электронных записей. Обратите внимание, что системная документация описана в GRS 3-1, пункты 050 (постоянные) и 051 (временные). Входные и выходные данные системы также могут быть охвачены GRS (5.1 и 5.2).

Информационная система — это организованный сбор, обработка, передача и распространение информации в соответствии с определенными процедурами. Он включает три категории информации: (1) входы, (2) информацию на электронных носителях и (3) выходы. Наряду с этими категориями записанной информации агентство должно составить список и составить график любых соответствующих указателей, а также документации, необходимой для ведения и использования электронных записей. Обратите внимание, что системная документация описана в GRS 3-1, пункты 050 (постоянные) и 051 (временные). Входные и выходные данные системы также могут быть охвачены GRS (5.1 и 5.2).

Связанные ресурсы

- Слово недели: инвентаризация (видео)

- Летняя школа для координаторов записей, запасы записей

- Сессия 1 (Видео)

- Сессия 2 (Видео)

- Сессия 3 (Видео)

- Сессия 4 (Видео)

Вернуться на главную страницу

Назад к предыдущему разделу

Вперед к следующему разделу

Что такое метод «первым поступил – первым обслужен» и как его использовать

Что такое метод «первым поступил – первым обслужен» (FIFO)?

Метод «первым пришел, первым ушел», широко известный как FIFO, представляет собой метод управления активами и оценки, при котором активы, произведенные или приобретенные в первую очередь, продаются, используются или выбрасываются в первую очередь.

Для целей налогообложения FIFO предполагает, что активы с самыми старыми затратами включаются в отчет о прибылях и убытках в себестоимость проданных товаров (COGS). Оставшиеся активы запасов сопоставляются с активами, которые были куплены или произведены последними.

Ключевые выводы

- «Первым пришел, первым ушел» (FIFO) — это метод учета, при котором активы, купленные или приобретенные первыми, выбрасываются в первую очередь.

- FIFO предполагает, что оставшийся запас состоит из предметов, приобретенных последними.

- В качестве альтернативы FIFO, LIFO представляет собой метод учета, при котором активы, купленные или приобретенные последними, списываются в первую очередь.

- Часто на инфляционном рынке более низкие и старые затраты относятся к себестоимости товаров, проданных по методу ФИФО, что приводит к более высокому чистому доходу, чем при использовании ЛИФО.

Первый пришел, первый ушел (FIFO)

Понимание метода «первым пришел, первым ушел» (FIFO)

Метод ФИФО используется для расчета потока затрат. В производстве, по мере того, как товары переходят на более поздние этапы разработки и когда готовые товарно-материальные ценности продаются, связанные с этим продуктом затраты должны признаваться в качестве расходов.

В производстве, по мере того, как товары переходят на более поздние этапы разработки и когда готовые товарно-материальные ценности продаются, связанные с этим продуктом затраты должны признаваться в качестве расходов.

При FIFO предполагается, что стоимость запасов, приобретенных первыми, будет признана в первую очередь. Долларовая стоимость всех запасов в этом процессе уменьшается, потому что запасы выводятся из собственности компании. Затраты, связанные с запасами, могут быть рассчитаны несколькими способами, одним из которых является метод ФИФО.

Типичные экономические ситуации включают инфляционные рынки и рост цен. В этой ситуации, если FIFO присваивает самые старые затраты себестоимости проданных товаров, эти самые старые затраты теоретически будут оценены ниже, чем самые последние запасы, приобретенные по текущим завышенным ценам.

Эти более низкие расходы приводят к более высокому чистому доходу. Кроме того, поскольку самые новые запасы обычно приобретались по более высоким ценам, итоговый остаток запасов завышен.

Компании могут выбирать, какой метод оценки использовать. Хотя их решение имеет финансовые последствия, некоторые компании могут выбрать метод, который отражает их запасы (например, бакалейщик часто сначала продает свои самые старые запасы).

Пример FIFO

Запасы распределяются по затратам по мере подготовки товаров к продаже. Это может происходить за счет покупки запасов или производственных затрат, покупки материалов и использования рабочей силы. Эти назначенные затраты основаны на порядке использования продукта, а для FIFO они основаны на том, что прибыло первым.

Представьте, что компания купила 100 товаров по 10 долларов за штуку, а затем купила еще 100 товаров по 15 долларов за штуку. Тогда компания продала 60 штук. По методу ФИФО себестоимость проданных товаров для каждого из 60 товаров составляет 10 долларов за единицу, потому что первые купленные товары являются первыми проданными товарами. Из 140 оставшихся предметов в запасах стоимость 40 предметов составляет 10 долларов за единицу, а стоимость 100 предметов — 15 долларов за единицу. Это связано с тем, что запасам присваивается самая последняя стоимость по методу ФИФО.

Это связано с тем, что запасам присваивается самая последняя стоимость по методу ФИФО.

Предположим, что с этим оставшимся запасом в 140 единиц компания продает дополнительно 50 единиц. Стоимость товаров, проданных за 40 из этих предметов, составляет 10 долларов США, и весь первый заказ из 100 единиц был полностью продан. Стоимость остальных 10 проданных единиц составляет 15 долларов каждая, а оставшиеся 90 единиц в запасах оцениваются в 15 долларов каждая (по последней уплаченной цене).

Метод FIFO следует логике, согласно которой, чтобы избежать устаревания, компания сначала продает самые старые товары и поддерживает в запасах самые новые. Хотя используемый фактический метод оценки запасов не обязательно должен следовать фактическому потоку запасов через компанию, организация должна быть в состоянии обосновать, почему она выбрала использование конкретного метода оценки запасов.

FIFO против LIFO

Методом оценки запасов, противоположным FIFO, является LIFO, где последний купленный или приобретенный товар является первым товаром. В странах с инфляционной экономикой это приводит к снижению себестоимости чистой прибыли и более низким остаткам запасов на конец периода по сравнению с FIFO.

В странах с инфляционной экономикой это приводит к снижению себестоимости чистой прибыли и более низким остаткам запасов на конец периода по сравнению с FIFO.

Во многих отношениях FIFO и LIFO противоположны. Вместо того, чтобы компания продавала первый товар в запасах, она продает последний. В периоды роста цен это означает, что проданный товар оценивается по более высокой стоимости товара, проданного по методу ЛИФО. В результате расходы компании в этих условиях, как правило, выше, а чистая прибыль ниже по ЛИФО по сравнению с ФИФО в инфляционные периоды.

Эти два метода оценки также имеют последствия для баланса. Поскольку более дорогие элементы запасов обычно продаются по методу ЛИФО, эти более дорогие элементы запасов хранятся как запасы в балансовом отчете по методу ФИФО. Мало того, что чистая прибыль часто выше при FIFO, запасы также часто больше.

Метод ЛИФО не разрешен международными стандартами финансовой отчетности.

FIFO по сравнению с другими методами оценки

Инвентаризация по средней стоимости

Метод инвентаризации по средней стоимости присваивает одинаковую стоимость каждому элементу. Метод средней стоимости рассчитывается путем деления стоимости товаров в запасах на общее количество товаров, имеющихся в наличии для продажи. Это приводит к чистой прибыли и остаткам запасов на конец периода между FIFO и LIFO.

Метод средней стоимости рассчитывается путем деления стоимости товаров в запасах на общее количество товаров, имеющихся в наличии для продажи. Это приводит к чистой прибыли и остаткам запасов на конец периода между FIFO и LIFO.

Отслеживание конкретных запасов

Наконец, когда известны все компоненты, относящиеся к готовому продукту, используется специальное отслеживание запасов. Если все части неизвестны, целесообразно использовать метод ФИФО, ЛИФО или среднюю стоимость.

Преимущества и недостатки FIFO

Многие предприятия предпочитают метод FIFO, потому что его легко понять и реализовать. Это означает, что отчетность становится более прозрачной, а счетами FIFO труднее манипулировать для приукрашивания финансовых показателей компании. По этой причине FIFO требуется в некоторых юрисдикциях в соответствии с Международными стандартами финансовой отчетности, а также является стандартным во многих других юрисдикциях.

Кроме того, этот метод также следует естественному потоку запасов: большинство предприятий предпочитают сначала продавать свои самые старые продукты, зная, что они, скорее всего, потеряют ценность из-за длительного хранения. Это также означает, что счета компании будут лучше отражать стоимость текущих запасов, поскольку непроданные продукты также являются самыми новыми.

Это также означает, что счета компании будут лучше отражать стоимость текущих запасов, поскольку непроданные продукты также являются самыми новыми.

Однако есть некоторые недостатки. Метод FIFO может привести к более высокому налогу на прибыль для компании, поскольку существует более широкий разрыв между затратами и доходами. Это также может привести к завышению прибыли компании.

Плюсы и минусы метода FIFO

Плюсы

Легче понять и внедрить.

Следует за естественным потоком запасов.

Отражает текущую стоимость запасов лучше, чем метод ЛИФО.

Требуется в некоторых юрисдикциях.

Минусы

Может завышать прибыль компании из-за разрыва между затратами и выручкой.

Компания может столкнуться с более высокими налогами на прибыль.

Может не отражать движение запасов, особенно в инновационных отраслях

Какой метод инвентаризации следует использовать?

В некоторых странах FIFO является обязательным методом учета для отслеживания запасов, а также популярен в странах, где он не является обязательным. Поскольку FIFO считается более прозрачным методом учета, налоговые органы также с меньшей вероятностью будут его проверять.

Поскольку FIFO считается более прозрачным методом учета, налоговые органы также с меньшей вероятностью будут его проверять.

Однако у метода LIFO есть некоторые преимущества. В юрисдикциях, где это разрешено, LIFO позволяет компаниям сначала перечислять свои самые последние расходы. Поскольку расходы со временем растут, это может привести к снижению корпоративных налогов. Поскольку эти вопросы сложны, важно обсудить их с бухгалтером, прежде чем менять практику бухгалтерского учета в компании.

Когда используется метод «первым поступил — первым обслужен» (FIFO)?

Метод ФИФО используется для расчета потока затрат. В производстве, по мере того, как товары переходят на более поздние этапы разработки и когда готовые товарно-материальные ценности продаются, связанные с этим продуктом затраты должны признаваться в качестве расходов. При FIFO предполагается, что стоимость запасов, приобретенных первыми, будет признана первой, что снижает долларовую стоимость всех запасов.

Каковы преимущества метода «первым пришел — первым обслужен» (FIFO)?

Очевидным преимуществом FIFO является то, что это наиболее широко используемый метод оценки запасов во всем мире. Это также наиболее точный метод согласования ожидаемого потока затрат с фактическим потоком товаров, который дает предприятиям более достоверную картину стоимости запасов. Кроме того, он снижает влияние инфляции, предполагая, что стоимость приобретения новых запасов будет выше, чем стоимость приобретения старых запасов. Наконец, это снижает устаревание запасов.

Какие существуют другие методы оценки запасов?

Противоположностью FIFO является LIFO (Last In, First Out), где последний купленный или полученный товар является первым товаром. В странах с инфляционной экономикой это приводит к снижению себестоимости чистой прибыли и более низким остаткам запасов на конец периода по сравнению с FIFO. Инвентаризация по средней стоимости — это еще один метод, который присваивает одинаковую стоимость каждому элементу и приводит к получению чистой прибыли и конечных остатков запасов между FIFO и LIFO. Наконец, конкретное отслеживание запасов используется только тогда, когда известны все компоненты, относящиеся к готовому продукту.

Наконец, конкретное отслеживание запасов используется только тогда, когда известны все компоненты, относящиеся к готовому продукту.

Как рассчитывается FIFO?

FIFO рассчитывается путем сложения стоимости самых ранних проданных товарно-материальных запасов. Например, если было продано 10 единиц запасов, цена первых 10 единиц, купленных в качестве запасов, суммируется. Это равно себестоимости проданных товаров. В зависимости от выбранного метода оценки стоимость этих 10 позиций может быть разной.

FIFO лучше, чем LIFO?

Для некоторых компаний FIFO может быть лучше, чем LIFO, поскольку этот метод может лучше представлять физический поток запасов. Рассмотрим компанию, у которой есть 100 единиц запасов, готовых к продаже. Если компания приобретет еще 50 единиц запасов, можно предположить, что компания сначала попытается продать старые запасы.

FIFO также имеет несколько финансовых преимуществ по сравнению с LIFO. FIFO обычно приводит к более высоким остаткам запасов в балансе в периоды инфляции.

Об авторе