Акт приемки передачи основных средств: Форма ОС-1. Акт приема-передачи основных средств. Образец 2020

Форма ОС-1. Акт приема-передачи основных средств. Образец 2020

Составление акта приема-передачи основных средств происходит тогда, когда имущество, причисляемое к основным средствам переходит из пользования одной компании к другой.

ФАЙЛЫ

Скачать пустой бланк акта приема-передачи основных средств .xlsСкачать образец акта приема-передачи основных средств .xls

Основные средства – что это такое

К основным средствам предприятий и организаций относится любое имущество, при помощи которого фирма осуществляет свою деятельность: оборудование, техника, инвентарь, материалы, транспорт, приборы и т.д. Здания и сооружения также являются основными средствами, ровно как разводимый скот и некоторые виды растений.

А вот те предметы или продукция, которые находятся в складских помещениях и планируются для дальнейшего сбыта, а также те, которые находятся в стадии транспортировки, основными средствами не считаются.

Задача акта по форме ОС-1

Акт составляется при передаче объекта основных средств (одного или нескольких) от организации к другому предприятию, в целях реализации условий какого-либо договора.

При этом не имеет значение, кто является сторонами сделки: юридические лица или индивидуальные предприниматели — акт должен быть сформирован вне зависимости от этого.

Создание акта в основном преследует одну цель: зафиксировать факт передачи основных средств.

Кроме того, на основе этого документа в организациях происходит постановка передаваемых товарно-материальных ценностей на бухгалтерский учет и ввод имущества в эксплуатацию.

Акт приемки-передачи основных средств является приложением к договору и в дальнейшем в случае возникновения каких-либо разногласий, может стать доказательством в суде как с одной, так и с другой стороны.

Обязательно ли создавать комиссию

В приеме-передаче основных средств, как уже говорилось выше, всегда участвуют две организации. При этом в некоторых случаях, для проведения процедуры и оформления акта создается целая комиссия.

Обычно это бывает нужно, когда имущество (например, оборудование или приборы) имеет сложные технические характеристики. Для удостоверения того, что оно передается в надлежащем качестве, работающем состоянии и без каких бы то ни было поломок, дефектов и изъянов, в комиссию иногда включают и сторонних экспертов.Основные моменты при заполнении формы ОС-1

Акт относится к первичной документации, к которой с 2013 года отменены строгие требования. Поэтому на сегодняшний день предприятий и организации имеют полное право составлять документ в произвольном виде, использовать шаблон, утвержденный внутри фирмы или заполнять ранее обязательную к применению стандартную унифицированную форму. Последний вариант удобен тем, что он включает в себя все нужные сведения, не требуется ломать голову над структурой и содержанием документа.

К необходимой информации в акте относят:

- дату и номер создания;

- реквизиты предприятий;

- наименование основного средства, а также все, что касается его качества и количества.

Если получатель имущества не имеет претензий к поставщику, это нужно обязательно отметить, если же таковые претензии существуют, их необходимо описать во всех подробностях.

На что обратить внимание при оформлении акта

Сведения в документ можно вносить как на компьютере (при наличии электронной формы), так и от руки (шариковой ручкой, но не карандашом).

Важное требование, которое надо соблюсти обязательно: наличие подписей руководителей организаций или представителей, действующих от их имени (использование факсимильных подписей при этом недопустимо).

Заверять бланк при помощи штемпельных изделий нет строгой необходимости, поскольку с 2016 года юридические лица имеют право применять печати и штампы в своей работе только при том условии, что эта норма закреплена в их внутренних нормативно-правовых актах.

Документ создается как минимум в двух экземплярах (по одной для каждой из сторон сделки), но при надобности можно сделать и дополнительные копии.

Как и сколько времени хранить акт

По всем правилам сформированный и завизированный документ необходимо хранить вместе с договором. После того, как актуальность его истечет, его можно передать в архив предприятия, где он должен находиться период, установленный законодательством или внутренними нормативно-правовыми бумагами фирмы.

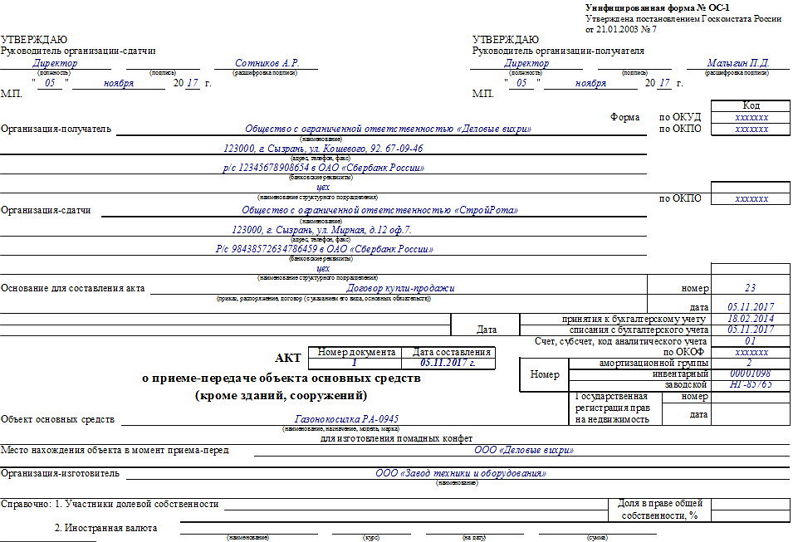

Образец оформления акта приема-передачи основных средств

Заполнение первой страницы акта

- Вначале документа отводится место для его утверждения руководителями предприятий, между которыми происходит прием-передача основных средств, с указанием их должностей и даты визирования.

- Далее вносятся данные об организации-получателе: ее полное наименование, адрес, сведения о расчетном счете и банке, в котором он открыт. Аналогичным образом в бланк вписывается информация о компании, которая передает имущество.

- В строке «Основание для составления акта» дается ссылка на договор – его номер и дату создания.

- После этого в акт вносятся еще две даты: принятия основного средства на бухгалтерский учет и его списания. Сюда же включается номер счета, по которому происходят все действия с данным имуществом и его инвентарный, заводской, амортизационный номера.

- В завершение оформления этой части акту присваивается номер, ставится дата его составления, пишется наименование передаваемого имущества, место его фактического нахождения на момент приема-передачи, и организация-изготовитель.

Все остальные сведения вносятся по мере необходимости.

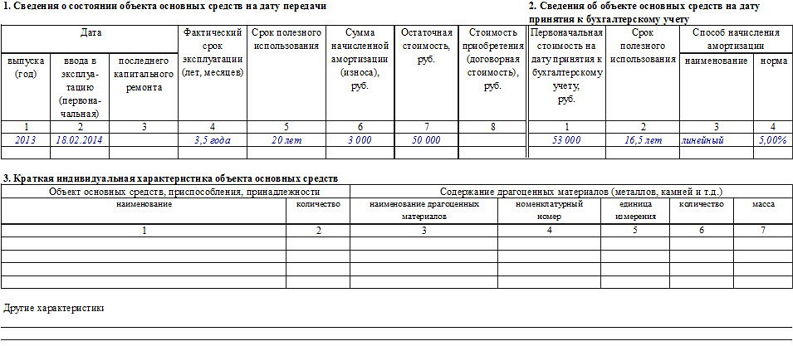

Заполнение второй страницы акта

Вторая страница акта включает в себя три таблицы:

- В первую вписывается информация о состоянии объекта основных средств на момент приема-передачи: дата выпуска, ввода в эксплуатацию, ремонта, фактическое время использования, сумма износа, остаточная стоимость и стоимость приобретения по договору.

- Во вторую таблицу включаются сведения об объекте на дату принятия к бухучету: стоимость, оставшийся срок использования и метод высчитывания амортизации.

- Третья таблица касается некоторых особенностей имущества, в том числе наличия в нем драгметаллов.

Заполнение решения комиссии и подписи сторон

В следующую часть документа вписываются дата, а также результаты проведения испытаний передаваемого имущества и заключение комиссии, присутствовавшей при приеме-передаче.

Если к документу есть какие-то приложения (например, заключение эксперта), это необходимо отметить в отдельном пункте.

В завершение акт подписывают все члены приёмо-сдаточной комиссии, а также руководители и главные бухгалтера предприятий.

Форма ОС-1. Образец заполнения акта приема-передачи основных средств

При передаче основных средств от одного предприятия к другому заполняется акт приема-передачи, унифицированная форма этого акта ОС-1. Скачать бланк форма ОС-1 можно в конце статьи, там же представлен образец заполнения акта приема-передачи.

Данная форма применяется в том случае, когда нужно оформить передачу или прием одного объекта. Для зданий и сооружений используется акт форма ОС-1а, здесь вы можете скачать бланк этой формы, для группы объектов — форма ОС-1б.

Унифицированная форма ОС-1. Образец заполнения акта приема передачи ОС

При поступлении нового объекта основных средств на предприятие, не бывшего в эксплуатации, на этот объект заводится новый акт. Если же объект уже использовался по своему назначению, то на него уже должен быть составлен акт приема-передачи предыдущим хозяином. При получении такого объекта в уже имеющемся акте делаются дополнительные необходимые записи.

Акт представлен на трех листах и содержит подробную информацию об основном средстве.

Первый лист содержит общую информацию об объекте, поставщике и получателе.

На втором листе отражаются эксплуатационные и стоимостные данные объекта на момент передачи основного средства. Информация отражается в трех разделах.

Первый заполняется только для основных средств, бывших в эксплуатации.

«Фактический срок эксплуатации» – период, в течении которого объект находился в работе, и по нему начислялась амортизация.

«Сумма начисленной амортизации» – суммарная амортизация с начала эксплуатации.

«Остаточная стоимость» – разность между покупной стоимостью и начисленной амортизацией.

Второй раздел заполняет получатель при поступлении ОС.

«Первоначальная стоимость» – стоимость принятия к учету за минусом НДС, включая все связанные с этим затраты (монтаж, транспортные расходы и пр.).

«Срок полезного использования» – общий срок по Классификации минус фактический срок эксплуатации.

Третий раздел посвящен особенностям объекта, содержанию в нем драгоценных металлов.

Третий лист содержит заключение комиссии и подписи сторон: поставщика и получателя.

После того, как объект принят к учету, на него необходимо завести инвентарную карточку, данные для заполнения документа берутся из акта приема-передачи.

Скачать образец заполнения акта приема-передачи основных средств

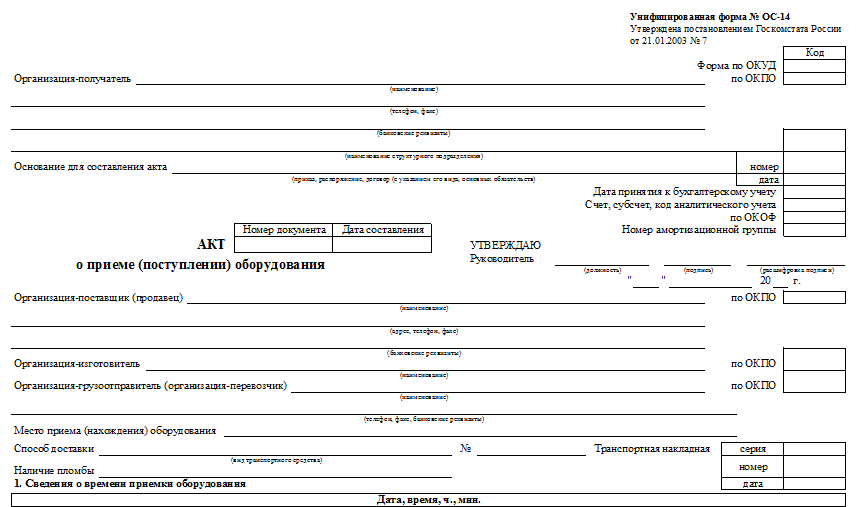

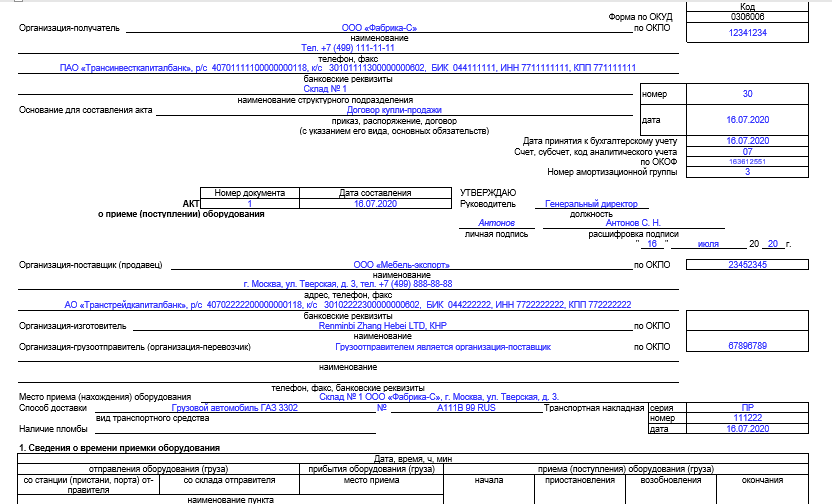

Унифицированная форма № ОС-14 — бланк и образец

ОС-14 — унифицированная форма, по которой составляется акт о приемке оборудования, включаемого в состав основных фондов. Об особенностях этой формы, а также о том, откуда ее можно скачать, читайте далее.

Что представляет собой форма ОС-14 (акт о приемке оборудования)

По форме ОС-14, введенной в оборот постановлением Госкомстата РФ «Об утверждении форм по учету ОС» от 21.01.2003 № 7, оформляется специальный акт, удостоверяющий приемку оборудования, подлежащего последующему монтажу и включению в состав основных фондов, на склад. Делается он в 2 экземплярах.

Данный документ должен составляться специальной комиссией, которая имеет полномочия, связанные с приемом соответствующего оборудования. Акт подлежит утверждению руководителем предприятия либо иным лицом, имеющим на то необходимые полномочия.

Какие сложности могут возникнуть с вычетом НДС по оборудованию к установке, узнайте в КонсультантПлюс. Пробный доступ к правовой системе К+ можно получить бесплатно.

Каковы особенности практического использования акта по форме ОС-14

Акт ОС-14 оформляет 1-й этап включения оборудования в состав основных фондов – его поступление на склад. Как только оборудование проходит первичную проверку, оно может быть направлено на монтаж. Для этого используется другой унифицированный бланк – форма ОС-15, которая также утверждена постановлением № 7.

Допускается осуществление приемки оборудования сразу тем подрядчиком, который будет производить монтаж. В этом случае представитель подрядчика входит в состав комиссии, оформляющей акт ОС-14, ставит в акте свою подпись, делая в т. ч. отметку о принятии оборудования на ответственное хранение, и забирает себе второй экземпляр этого документа. Форма ОС-15 при этом не заполняется.

Если во время монтажа оборудования в нем будут обнаружены дефекты, они фиксируются в другой унифицированной форме ОС-16.

После монтажа оборудование фактически вводится в состав основных фондов. Для удостоверения этой процедуры используется форма ОС-1 (акт, удостоверяющий прием основных фондов) либо ОС-1б (аналогичный по назначению бланк, но используемый в целях учета группы однотипных ОС).

Об организации учета основных средств читайте в статьях:

Где можно скачать форму ОС-14

Скачать выполненный в формате Word бланк формы ОС-14 вы можете на нашем сайте:

Скачать форму ОС-14

Также доступен для просмотра и скачивания заполненный образец этого документа.

Скачать образец ОС-14

Скачать образец ОС-14

Итоги

Акт, составляемый по форме ОС-14, применяется при приемке оборудования, предназначенного для последующего монтажа. Может оформляться как при поступлении на склад к собственнику, так и при приемке, осуществляемой подрядчиком. В последнем случае он одновременно служит документом, подтверждающим факт принятия на ответственное хранение.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Форма ОС-1а. Акт приема-передачи здания. Образец 2020

Унифицированная форма ОС-1а — это акт приема-передачи, который используется для оформления передачи зданий и сооружений. Для остальных объектов заполняется форма ОС-1. В статье приведены рекомендации по заполнению акта, также вы можете скачать бланк форма ОС-1а.

Акт приема-передачи здания. Форма ОС-1а

В целом, заполнение данной формы очень похоже на оформление формы ОС-1

Также акт состоит из трех листов:

На первом листе представлена общая информация об объекте, о передающей стороне и получателе. Отличительной особенностью первого листа бланка является наличие строки «Государственная регистрация прав на недвижимость», в которой вписывается номер регистрации и дата внесения объекта в Единый государственный реестр прав.

Второй лист имеет три раздела:

- первый оформляется для объекта, бывшего в эксплуатации (указывается основная информация о датах начала, конца строительства и ввода в эксплуатацию, а также сведения о капитальных ремонтах, реконструкции, модернизации).

«Фактический срок эксплуатации» – реальное время использования сооружения, исключая периоды, когда объект был законсервирован либо модернизировался, и по нему не начислялась амортизация.

«Начисленная амортизация» – суммарная, с начала ввода в эксплуатацию.

«Остаточная стоимость» – данные графы 9 минус данные графы 7, то есть учетная стоимость минус амортизация.

«Стоимость приобретения» – стоимость здания, сооружения за вычетом НДС.

- второй раздел оформляет получатель.

«Первоначальная стоимость» – учетная стоимость объекта, включая все затраты, за вычетом НДС.

«Срок полезного использования» – разница между сроком по Классификации основных средств и фактическим сроком эксплуатации.

- третий раздел предназначен для отражения индивидуальных особенностей здания.

Последний, третий лист акта приема-передачи подводит итог вышеуказанной информации и содержит заключение комиссии и подписи сторон.

Скачать акт приема-передачи здания (Форма ОС-1а)

Акт (накладная) приемки-передачи (внутреннего перемещения) основных средств (форма № ос-1, утверждена постановлением Госкомстата СССР от 28.12.89 № 241)

Форма N ОС-1

------------------------------------ Утверждена постановлением

предприятие, организация Госкомстата СССР

от 28.12.89 N 241

+-----------+

Код по ОКУД ¦ ¦

+-----------+

Утверждаю

Руководитель предприятия

------------ -------------

подпись и.о.,фамилия

"---" ------------- 19---г.

Акт (накладная)

приемки-передачи (внутреннего +----------------------------------+

перемещения) основных средств ¦Номер ¦ Дата ¦ Код лица, ¦Код вида¦

¦доку- ¦состав¦ответствен-¦операции¦

¦мента ¦ления ¦ного за сох¦ ¦

¦ ¦ ¦ранность ос¦ ¦

¦ ¦ ¦новных ¦ ¦

¦ ¦ ¦ средств ¦ ¦

+------+------+-----------+--------¦

¦ ¦ ¦ ¦ ¦

+----------------------------------+

-------------------------------------------------------------------------

Сдат-¦Полу-¦ Дебет ¦ Кредит ¦ ¦Номер ¦ Код ¦ Норма ¦

чик ¦ча- ¦ ¦ ¦ ¦ ¦ ¦аморти- ¦

¦тель ¦ ¦ ¦ ¦ ¦ ¦зацион- ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ных от- ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦числений¦

------------+---------+---------+------+--------+----------+--------+----

¦ ¦ ¦ ¦ ¦Перво-¦ ¦ ¦сче- ¦нор-¦на ¦в ¦Поп-

¦счет¦код ¦счет¦код ¦нача- ¦ин- ¦за-¦та и ¦мы ¦пол-¦ре-¦ра-

цех, отдел,¦суб-¦ана-¦суб-¦ана-¦льная ¦вен-¦во-¦объе-¦амор¦ное ¦мон¦воч-

участок, ¦счет¦лити¦счет¦ли- ¦(поку-¦тар-¦дс-¦кта ¦тиза¦вос-¦тн.¦ный

линия ¦ ¦чес-¦ ¦ти- ¦пная) ¦ный ¦кой¦ана- ¦цион¦ста-¦фон¦коэф

¦ ¦кого¦ ¦чес ¦стои- ¦ ¦ ¦лити-¦ных ¦нов-¦д ¦фи-

¦ ¦уче-¦ ¦ко- ¦мость ¦ ¦ ¦чес- ¦отчи¦ле- ¦ ¦ци-

¦ ¦та ¦ ¦го ¦ ¦ ¦ ¦кого ¦сле-¦ние ¦ ¦ент

¦ ¦ ¦ ¦уче ¦ ¦ ¦ ¦уче- ¦ний ¦(из-¦ ¦

¦ ¦ ¦ ¦та ¦ ¦ ¦ ¦та ¦ ¦нос)¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦(для ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦отне-¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦сения¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦амор-¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦тиза-¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦цион-¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ных ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦отчи-¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦сле- ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ний) ¦ ¦ ¦ ¦

------------+----+----+----+----+------+----+---+-----+----+----+---+----

1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ 13¦ 14

-------+----+----+----+----+----+------+----+---+-----+----+----+---+----

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

-------------------------------------------------------------------------

приказа

На основании -----------------------------------------------------

распоряжения

от "---" ------------ 20__-- г. N ---- произведен осмотр --------

------------------------------------------------------------------

наименование объекта

принимаемого (передаваемого) в эксплуатацию от -------------------

В момент приемки (передачи) объект находится в -------------------

-------------------------------------------------------------------

местонахождение объекта

-------------------------------------------------------------------------

Оборудование ¦ Сумма износа¦ Год ¦Дата ¦Приз- ¦Дата ¦Номер

-----------------¦по данным пе-¦ выпуска ¦ввода ¦ нак ¦начала ¦пас-

Вид ¦ Код ¦реоценки на ¦(построй-¦в экс ¦плат- ¦платы ¦порта

¦ +------ 19- г.¦ки) ¦плуа- ¦ности ¦за ос- ¦

¦ ¦или по доку- ¦ ¦тацию ¦в бюд-¦новные ¦

¦ ¦ментам приоб-¦ ¦(ме- ¦жет ¦средст ¦

¦ ¦ретения ¦ ¦сяц, ¦ ¦ва (ме ¦

¦ ¦ ¦ ¦год) ¦ ¦сяц, ¦

¦ ¦ ¦ ¦ ¦ ¦год) ¦

---------+-------+-------------+---------+------+------+--------+--------

15 ¦ 16 ¦ 17 ¦ 18 ¦ 20__¦ 20 ¦ 21 ¦ 22

---------+-------+-------------+---------+------+------+--------+--------

¦ ¦ ¦ ¦ ¦ ¦ ¦

-------------------------------------------------------------------------

Источник приобретения (финансирования) ----------------------------

Основание перемещения ---------------------------------------------

Оборотная сторона формы N ОС-1

Краткая характеристика объекта -----------------------------------------

-------------------------------------------------------------------------

соответствует

Объект техническим условиям --------------------------------------------

не соответствует

-------------------------------------------------------------------------

указать, что именно не соответствует

не требуется

доделка ----------------------------------------------------------------

требуется указать, что именно требуется

Результаты испытания объекта -------------------------------------------

-------------------------------------------------------------------------

Заключение комиссии-----------------------------------------------------

-------------------------------------------------------------------------

-------------------------------------------------------------------------

-------------------------------------------------------------------------

-------------------------------------------------------------------------

Приложение. Перечень технической документации --------------------------

-------------------------------------------------------------------------

-------------------------------------------------------------------------

-------------------------------------------------------------------------

-------------------------------------------------------------------------

Председатель комиссии --------------- ----------------- ----------------

должность подпись и.,о.,фамилия

Члены комиссии: --------------- ----------------- ----------------

должность подпись и.,о.,фамилия

--------------- ----------------- ----------------

должность подпись и.,о.,фамилия

--------------- ----------------- ----------------

должность подпись и.,о.,фамилия

Объект основных средств принял ----------- ------------- --------------

должность подпись и.о.фамилия

Сдал ----------- ------------- --------------

должность подпись и.о.фамилия

Отметка бухгалтерии об открытии карточки

или перемещения объекта

"-----"--------------- 19-- г.

Главный бухгалтер (бухгалтер)

Свидетельство о приемке на основные средства (CAFA) | Акинтола Уильямс Делойт | Налоговые службы

Закон о промышленной инспекции, глава I8, Законы Федерации Нигерии (LFN) 2007 г. (Закон) — это закон, в соответствии с которым был учрежден Отдел промышленной инспекции (IID) Федерального министерства промышленности, торговли и инвестиций (FMITI). расследования и отслеживания предприятий отрасли, включая инвестиции и другие связанные вопросы.

Одна из наиболее важных функций IID — проверять, оценивать и удостоверять капитальные затраты, понесенные предприятиями в Нигерии. В связи с этим каждое предприятие, которое несет или намеревается понести капитальные затраты в размере 500 000 N или более, должно проинформировать IID. IID после удовлетворительной проверки выдает Акт приема-передачи основных средств (CAFA), удостоверяющий стоимость капитальных затрат.

Необходимость обеспечить последовательную оценку капитальных затрат различными государственными учреждениями, которым при выполнении своих обязанностей необходимо будет подтверждать значения капитальных затрат, произведенных предприятиями, подчеркивает актуальность IID.Таким образом, Федеральная налоговая служба (FIRS) является одним из таких правительственных агентств, специально упомянутых в Законе о IID.

Компаниям, которые несут квалифицируемые капитальные затраты (QCE) для целей своего бизнеса, разрешается возмещать затраты на такие инвестиции через требование о предоставлении капитального резерва при расчете своих налоговых обязательств.

Эта налоговая льгота специально предусмотрена во Втором приложении Закона о подоходном налоге с компаний (CITA). Кроме того, CITA указывает категории QCE, по которым может быть востребован капитал, в соответствии с положениями CAFA, как это предусмотрено в Законе.FIRS обычно стремится отозвать резерв капитала, заявленный компанией, если компания не может предоставить CAFA в поддержку своих инвестиций в приобретение такого QCE.

Следовательно, компания, которая не может предоставить CAFA для своего QCE, подвергается риску увеличения налоговых обязательств. Чтобы избежать этого риска, компании взаимодействуют с IID с целью обработки и получения «всемогущего» CAFA.

Процесс получения CAFA обычно не является прогулкой по парку, даже если есть действующие документы, подтверждающие приобретение основных средств.Чаще всего возникают длительные задержки на различных этапах процесса (например, предварительная проверка, проверка и последующие действия). Эти узкие места дорого обходятся компаниям.

Помимо административных расходов на размещение персонала компании или использование услуг налогового консультанта для обработки CAFA, компании, похоже, находятся во власти должностных лиц IID, учитывая уровень последующих действий до завершения процесса. Более того, оправдание задержки с IID обычно не принимается FIRS, особенно когда заявка на CAFA совпадает с уведомлением FIRS о проведении налоговой проверки.Таким образом, компании неизменно вынуждены платить налог на прибыль с обоснованных коммерческих расходов.

.Использовать перенос основных средств или перенос класса активов

РешениеSAP Business One по основным средствам предоставляет два типа транзакций для функций переноса основных средств: Передача активов / Перенос классов активов . Знаете ли вы разницу в использовании типов транзакций? Эта статья даст вам некоторые инструкции.

Передача активов

Применимый бизнес-сценарий

- Назначьте активу другой набор основных счетов

Если вы хотите изменить основные счета для определенного актива, перенос актива предлагает альтернативу созданию полностью нового актива.Вам нужно только назначить новый набор основных счетов целевому активу. Затем перенесите значение из исходного актива в целевой.

- Создание разных основных записей основных средств для одного и того же основного средства

Если вы используете определенный тип основного средства в нескольких местоположениях, может возникнуть необходимость в ведении различных записей основных данных для этого основного средства. Перенос актива позволяет вам создавать и хранить различные основные записи для актива, и вам не нужно создавать полностью новый актив в системе.

- Изменить класс актива, для которого уже выполнены записи

Процесс и последствия:

- Вы можете полностью или частично перенести актив в Новый актив или Активный актив.

- Исходный актив станет неактивным, если будет перенесен полный APC (затраты на приобретение и производство) / количество.

- После переноса система продолжает выполнять амортизацию актива и транзакции с типом амортизации и новым набором основных счетов в классе основных средств целевого актива.Следовательно, вы должны убедиться, что настройки соглашения об амортизации для переноса в типе амортизации не вызовут дублирования амортизации за тот же период.

- Если целевой актив является новым активом, целевой актив будет капитализирован с APC в качестве переданной стоимости. И срок полезного использования целевого актива будет равен оставшемуся сроку службы Исходного актива.

- Проведенная амортизация для исходного актива будет перенесена в целевой актив пропорционально перенесенной стоимости.

Передача класса активов

Применимый бизнес-сценарий

- Измените класс актива после завершения строительства актива.

Для незавершенного строительства часто бывает необходимо отразить актив на конец года в таблице истории актива. Чтобы достичь этого, а также отслеживать ход строительства, вам может потребоваться создать определенный класс активов для этого актива. После завершения строительства и готовности актива к использованию его можно переместить в назначенный класс активов.

Процесс и последствия:

- Пользователь определяет основные данные основных средств с классом основных средств «В процессе строительства».

- Пользователь записывает стоимость актива, добавляя счет AP / Капитализацию / Доп. Капитализацию для этого актива.

- Актив не проводит амортизацию с классом активов «Незавершенное строительство».

- Когда актив можно использовать по назначению, пользователь создает новый класс активов с надлежащим типом амортизации и определением счета и проводит документ Переноса класса активов для переноса актива в новый класс активов.

- После переноса класса основных средств, основное средство снова капитализируется, и система рассчитывает для него плановую амортизацию в соответствии с датой переноса и видом амортизации в новом классе основных средств.

счет-перевод

% PDF-1.5 % 2 0 obj > / Метаданные 4 0 R / Страницы 5 0 R / StructTreeRoot 6 0 R / Тип / Каталог >> endobj 4 0 obj > поток заявка / pdf

Testing — Прием платежей через API Яндекс.Кассы

Вы можете проверить интеграцию в демонстрационном магазине перед тем, как принимать реальные платежи. Процесс оплаты в демо-магазине идентичен фактическому процессу оплаты, за исключением того, что деньги никуда не переводятся.

Демо-магазин появится в личном кабинете Яндекс.Кассы после того, как вы укажете ИНН и заполните технические настройки.У демонстрационного магазина есть собственный идентификатор и секретный ключ с префиксом test_ : вы можете оформить и просмотреть их оба в своем Яндекс.Профиль продавца Checkout.

Не отправляйте товары, приобретенные в демонстрационном магазине. Во избежание путаницы используйте специальный URL для тестовых уведомлений от Яндекс.Кассы (укажите URL в настройках демонстрационного магазина в Профиле Продавца).

Вы можете протестировать полную функциональность API для следующих способов оплаты:

Не используйте реальные банковские карты в демонстрационном магазине: вы можете протестировать прием платежей с помощью тестовых карт, представленных ниже. Укажите любой месяц и год (превышающий текущую дату) в качестве даты истечения срока, а также любые числа для CVC и кода подтверждения 3-D Secure.

Вы можете протестировать платежи с разными типами банковских карт:

| Номер | Тип карты |

|---|---|

| 5555555555554477 | MasterCard (с 3-D Secure) |

| 5555555555554444 | MasterCard |

| 6759649826438453 | Maestro |

| 4111111111111111 | Visa |

| 4175001000000017 | Visa Electron |

| 370000000000002 | American Express | American Express |

cancellation_details

на предмет неудачных платежей, используйте тестовые банковские карты.| Номер карты | Причина аннулирования |

|---|---|

| 5555555555554592 | 3d_secure_failed |

| 55555555554535 | call_issuer |

| карта 5555555555554527 | general_decline |

| 5555555555554600 | insufficient_funds |

| 5555555555554618 | invalid_card_number |

| 5555555555554626 | invalid_csc |

| 5555555555554501 | issuer_unavailable |

| 5555555555554576 | payment_method_limit_exceeded |

| 5555555555554550 | payment_method_restricted |

| Номер карты | 900 19 Причина отмены|

|---|---|

| 5555555555554584 | country_forbidden |

| 5555555555554634 | fraud_suspected |

Вам не нужен тестовый кошелек для проверки платежей через Яндекс.Деньги, поскольку транзакции в демо-магазине осуществляются без реального кошелька.

Выйдите из аккаунта Яндекс.Деньги перед тем, как сделать тестовый платеж из кошелька.

Быстрый стартПроцесс оплатыОтклоненные платежи.

Об авторе