Акт списание материальных ценностей: Полная информация для работы бухгалтера

Акт списания материальных ценностей: что это, образец, бланк

Товарно-материальные ценности (ТМЦ) называют средства, которые были приобретены за счет предприятия. Они могут использоваться для создания уже готовой продукции, осуществления трудовой деятельности и удовлетворения нужд организации или предприятия. В процессе некоторые материалы могут быть признаны негодными. Тогда их потребуется списать.

- СКАЧАТЬ типовой бланк акта списания материалов .word

- СКАЧАТЬ бланк/образец акта на списание материальных ценностей (ОКУД 0504230) .Excel

Нельзя вести правильный внутрифирменный учет без составления акта списания материальных ценностей. На основании правильно оформленного документа подготавливают справку об изменении материальных запасов в системе бухгалтерского учета.

Содержание

Правила составления акта на списание материальных ценностей

Учетная политика не предусматривает формирование единого образца акта списания. Каждая конкретная организация должна сформировать бланк в соответствии с нормами делопроизводства и индивидуальными нуждами предприятия.

Каждая конкретная организация должна сформировать бланк в соответствии с нормами делопроизводства и индивидуальными нуждами предприятия.

Документ должен быть составлен в двух экземплярах:

- Один из них хранится у материально-ответственного сотрудника.

- Другой – в бухгалтерии.

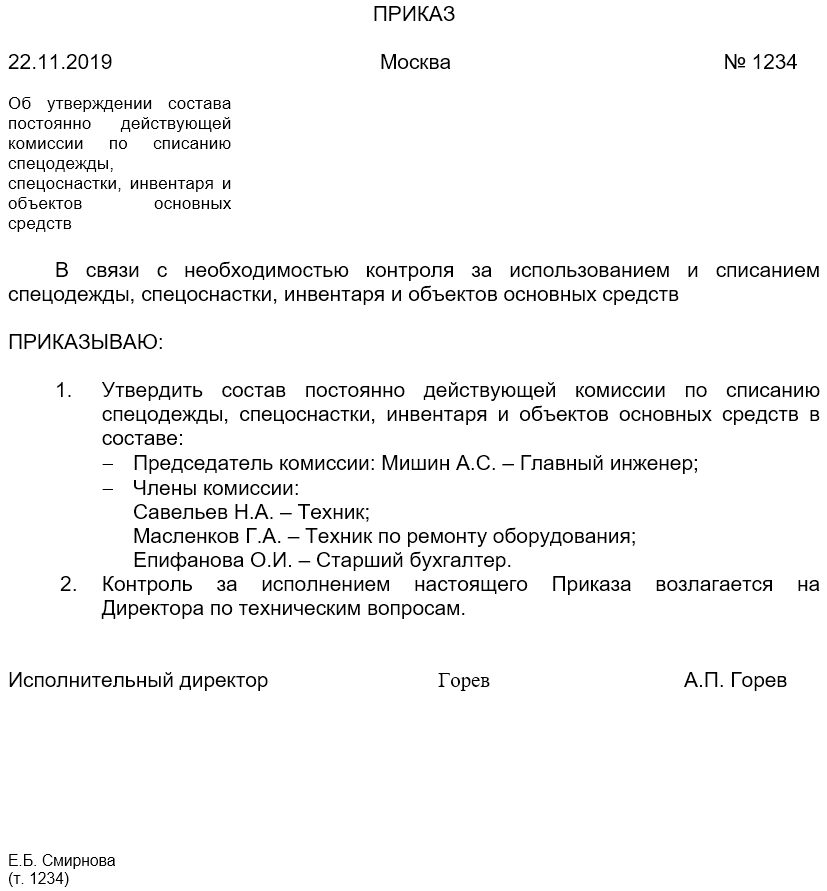

Обычно процедура списания проводится специальной комиссией, которая действует на временной или постоянной основе.

Комиссия обязательно должна состоять из лиц, на которых лежит материальная ответственность за определенные ценности организации. Члены комиссии имеют все полномочия для составления акта списания. После формирования акта он подписывается комиссией и передается для ознакомления руководителю предприятия. При составлении документа может использоваться типовой образец акта.

В комиссию должны входить:

- Главный бухгалтер.

- Лица, которые несут материальную ответственность за указанные ценности.

- Специалисты по конкретному профилю, если списанию подлежит профессиональное оборудование.

Состав в обязательном порядке назначается руководством данной организации. После проведения комиссии бухгалтеру надлежит отразить балансовую стоимость списанных материальных ценностей и размеры их повреждения. Записи делаются на основе предварительно составленного акта. Если в списании задействованы виновные лица, потребуется произвести расчеты по компенсации материальных убытков предприятия.

Списание может произойти вследствие природной катастрофы. Но тогда потребуется не только акт на списание, но справка из бухгалтерии по форме.

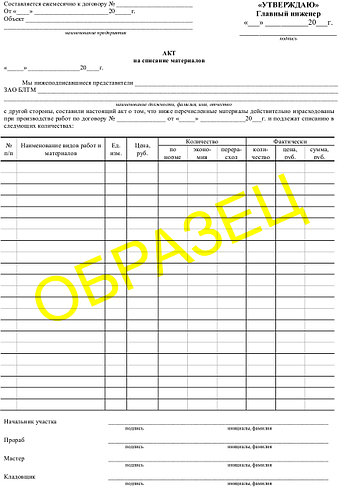

Форма акта на списание материалов: что должно быть включено

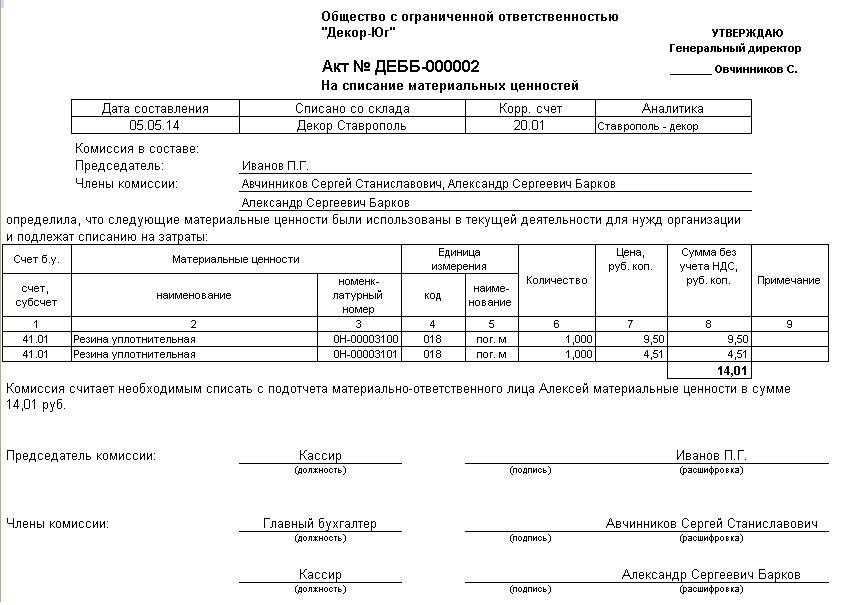

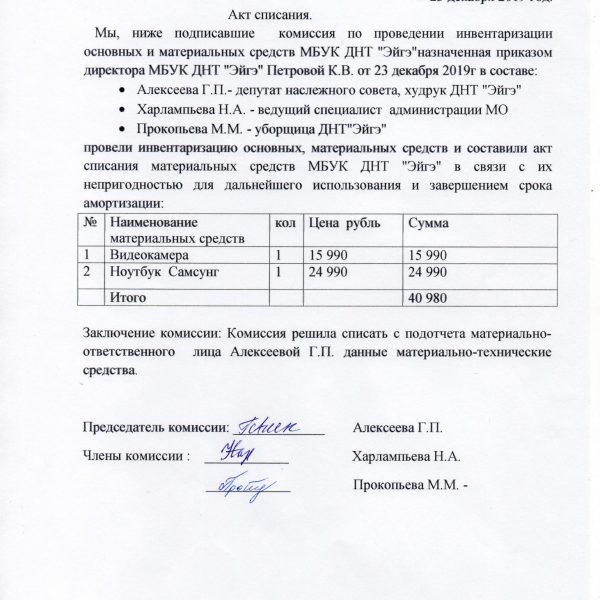

Акт на списание материальных ценностей составляется по форме, удобной для конкретного предприятия. Но в нем обязательно должна содержаться следующая информация:

- Место и дата составления документа.

- Перечень членов комиссии по списанию в алфавитном порядке и должности. Данные председателя должны указываться в первую очередь.

- Информация о материальных ценностях (наименование, количество и единицы измерения, себестоимость материалов, подготовленных для списания).

- Причина брака (негодности материалов).

- Общая себестоимость списанных материальных ценностей.

Рекомендуется оформить основную часть документа в табличной форме или списком для большей наглядности и удобства. В начале акта прописываются дата и название. Затем следует подтвержденный факт, на основании которого действует комиссия. Обязательно должны быть проставлены номер и дата приказа, ранее подписанного руководителем предприятия.

Гриф утверждения может проставляться в правом верхнем углу акта и только на первой странице. Это обязательное правило для любого учреждения вне зависимости от типа материальных ценностей. В заключении акта все члены комиссии должны поставить свои подписи. Также требуется проставить должность и расшифровку подписи для каждого участника комиссии. Обязательно указывается дата подписания данного документа на самой последней странице. Без одного из указанных пунктов акт списания будет считаться недействительным.

Без одного из указанных пунктов акт списания будет считаться недействительным.

Для того чтобы сократить временные затраты на списание материальных ценностей можно создать комиссию из одного человека – главного бухгалтера. Но руководитель предприятия должен одобрить целесообразность принятия такого решения.

Порядок списания материалов при строительстве

Если компания занимается строительной деятельностью, процедура списания материалов будет иметь свои определенные нюансы. Расходные нормы прописаны еще в проектно-сметной документации и заложены на начальных этапах строительства.

Для расчета объема материалов, который был использован при строительстве объекта, привлекаются специалисты производственно-технического отдела. Стоимость списанных материальных ценностей указывается в документе в обязательном порядке. При этом нужно учесть:

- Оплату консалтинговых услуг.

- Стоимость посреднических услуг.

- Расходы на таможню.

- Стоимость материалов на момент их закупки.

- Расходы на транспорт, которые были связаны с погрузкой материалов и доставкой на склад с последующей выгрузкой.

Для правильного построения документооборота по списанию материалов в строительной сфере необходимо придерживаться следующей установленной схемы:

- В самом начале расчетного периода в складских помещениях проводят инвентаризацию товара, то есть его пересчет. Важно определить объемы запасов и сформировать отчет для начальников производственных участков.

- К завершению отчетного периода руководитель производственного участка должен соотнести фактический расход с полученной информацией и отправить эти данные техническому отделу. Его отчет составляется по форме М-29.

- ПТО проверяет документы и передает их в инженерный отдел.

- Полученная информация еще раз перепроверяется и отдается бухгалтеру для конечного определения суммы прихода и расхода, а также остатка. Затем формируется сводная ведомость.

В комиссию по списанию материалов обязательно должны входить: бухгалтер, инженер технического отдела и главный инженер.

Что касается документа по форме М-29, то в первом его разделе указывается норма требующихся материалов и объемы выполненных работ. Во втором разделе издержки сопоставляются с производственными объемами (в табличной форме). Транспортная накладная, порядок расхода стройматериалов в письменном виде – вот документы, которые учитываются при формировании документа.

Акт о списании материалов в производство: особенности составления

Если необходимо составить акт о списании материальных ценностей для производственного предприятия, потребуется еще до подготовки документа по требованию-накладной вывести использованные ресурсы со склада.

Фиксация факта расхода материальных запасов – это главная цель списания на производстве. Определить реальную себестоимость, которая потом будет отображаться в соответствующем документе, можно разными путями. Вот некоторые из них:

- По стоимости материалов, которые прибыли первыми или последними к моменту формирования акта.

- В рамках конкретной категории материалов определяется их средняя стоимость. Общая стоимость делится на количество единиц, и получается нужный показатель.

- Если необходимо произвести оценку особенной ценных ресурсов, это делается для каждой единицы по отдельности.

Для правильного составления акта списания нужно подготовить документы:

- Отчет материально-ответственного лица по использованным материальным запасам.

- Отчеты о количестве созданной продукции за определенный период времени.

- Плановая калькуляция, где должны быть перечислены все основные расходы на производство одной единицы продукции.

Форму акта о списании должна разработать бухгалтерия с учетом особенностей производственного процесса на конкретном предприятии.

Действия после составления акта о списании материальных ценностей

После оформления документа и признания ряда материалов списанными бухгалтеру надлежит сделать проводки:

- Д94 К10.

В ней должна отражаться балансовая стоимость списанных материалов. Нужные данные можно взять из самого акта.

В ней должна отражаться балансовая стоимость списанных материалов. Нужные данные можно взять из самого акта. - Д20 К94. В проводке по такой форме нужно отразить стоимость недостачи или порчи материалов в переделах максимальной убыли. Информацию можно получить из акта о списании и специальной бухгалтерской справки. Если же лимит естественной убыли был превышен, придется вместо счета по форме Д20 дополнительно составить субсчета.

В некоторых случаях бухгалтерии придется использовать иные проводки. К примеру, порча материальных ценностей могла произойти по причине природной катастрофы. Тогда делают проводку Д99 К10. Если применялся договор безвозмездного пользования, формируются проводки Д91/2 К10 и Д91/2 К68, то есть НДС.

Грамотное и своевременное составление акта списания способно значительно упростить некоторые процедуры и обезопасить предприятие от тщательных налоговых проверок.

Но в некоторых ситуациях подготовка к составлению акта и его непосредственное формирование занимают слишком много времени. В такой ситуации руководств организации может отказаться от составления акта о списании материальных ценностей. Но делать это крайне нежелательно. В конечном итоге потребуется составление специальных накладных. Этот процесс не будет таким результативным. Но он не требует сбора отдельной комиссии.

В такой ситуации руководств организации может отказаться от составления акта о списании материальных ценностей. Но делать это крайне нежелательно. В конечном итоге потребуется составление специальных накладных. Этот процесс не будет таким результативным. Но он не требует сбора отдельной комиссии.

Образец акта на списание ТМЦ — как правильно составить — КорпХантер — юридические консультации по вопросам коммерческого права

В закладки ↑

Материальные ценности

Товарно-материальные ценности – это активы, принадлежащие предприятию и используемые в ходе своей деятельности. К этим активам относятся:

- сырье и материалы;

- незавершенное производство;

- запасы;

- товары.

В случае, когда товарно-материальные ценности устаревают, портятся, т.е. становятся непригодными для дальнейшего использования, они подлежат списанию. Также ТМЦ списываются при их передаче в непосредственное производство какого-либо товара.

- Что нужно сделать перед началом процедуры списания ↓

- Как составляется акт списания ТМЦ ↓

- Нюансы составления акта ↓

- Бланк акта ↓

- Образец ↓

- Что должен сделать бухгалтер после списания ТМЦ ↓

- Можно ли не составлять акт ↓

Списание происходит путем оформления акта о списании ТМЦ. Этот документ указывает, какие именно ТМЦ не подходят для дальнейшей работы.

Что нужно сделать перед началом процедуры списания

Чтобы определить какие именно товарно-материальные ценности подлежат списанию, логичным будет провести инвентаризацию. Инвентаризация выявит какой товар был испорчен, просрочен, имеет дефекты и пр.

После этого ТМЦ должны быть переданы материально ответственному лицу на склад для их расхода. Передача осуществляется через требование-накладную. После перемещения утилизируемых ТМЦ на склад, происходит их выдача.

Решение о списании ТМЦ принимает комиссия временная или постоянная. В состав комиссии входит:

В состав комиссии входит:

- главный бухгалтер;

- материально ответственное лицо;

- если списывается профессиональное оборудование, то в комиссию также входит профильный специалист;

[box type=»download»] Также в состав комиссии может входить работник какого-либо контролирующего органа.[/box]

Что делает комиссия:

- осматривает непосредственно материальную ценность, его техническое состояние, комплектацию, техническое сопровождение;

- определяет причину, приведшую ТМЦ к этому состоянию;

- дает заключение о необходимости списания;

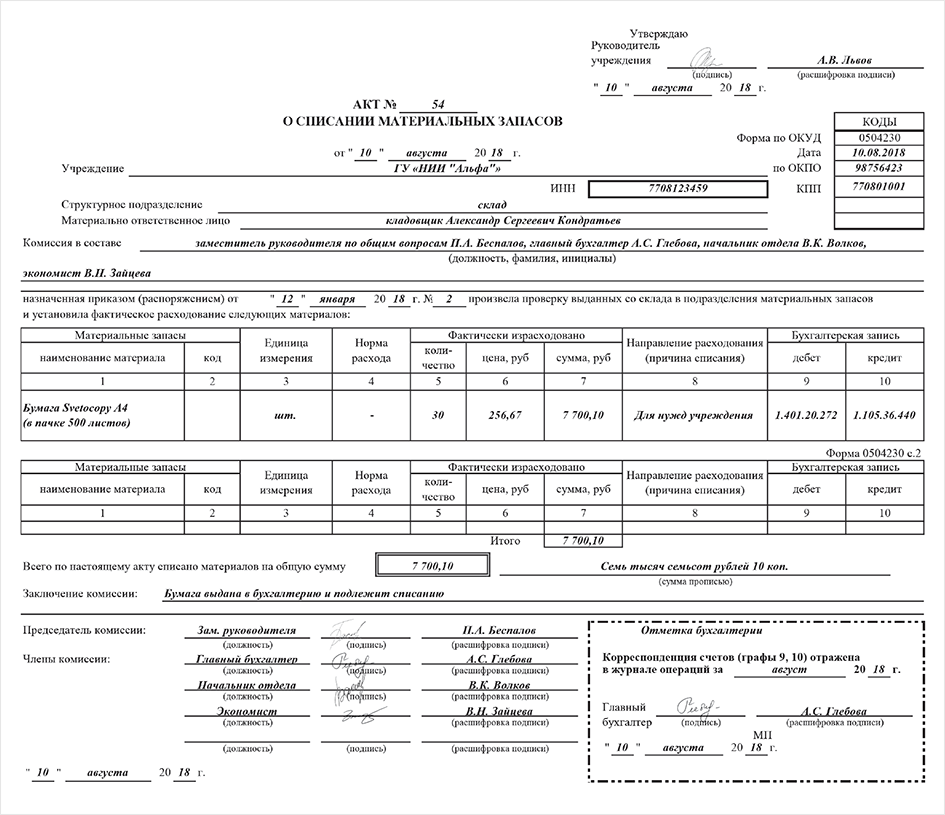

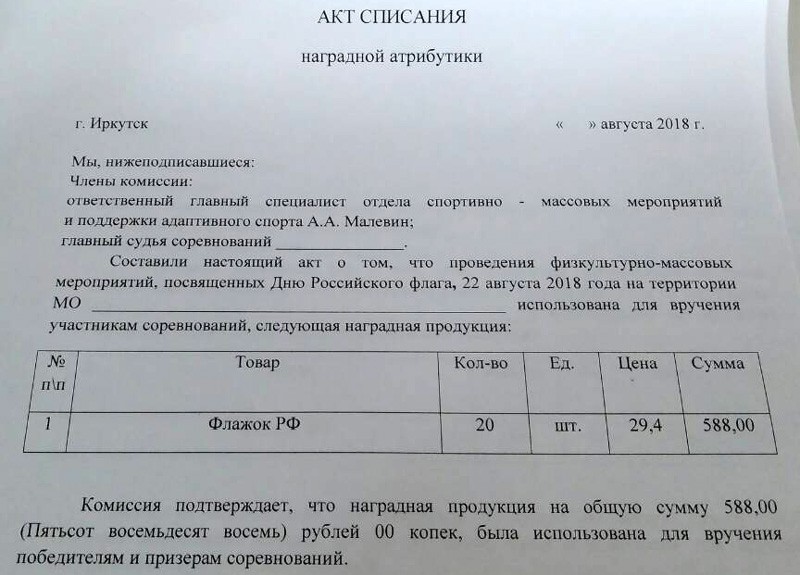

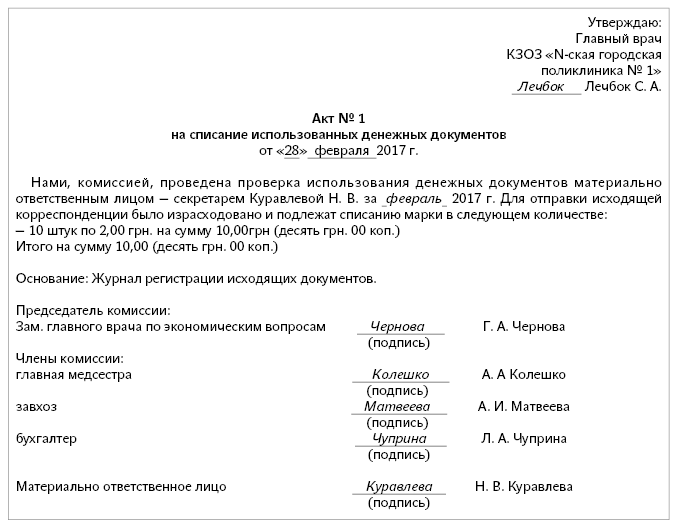

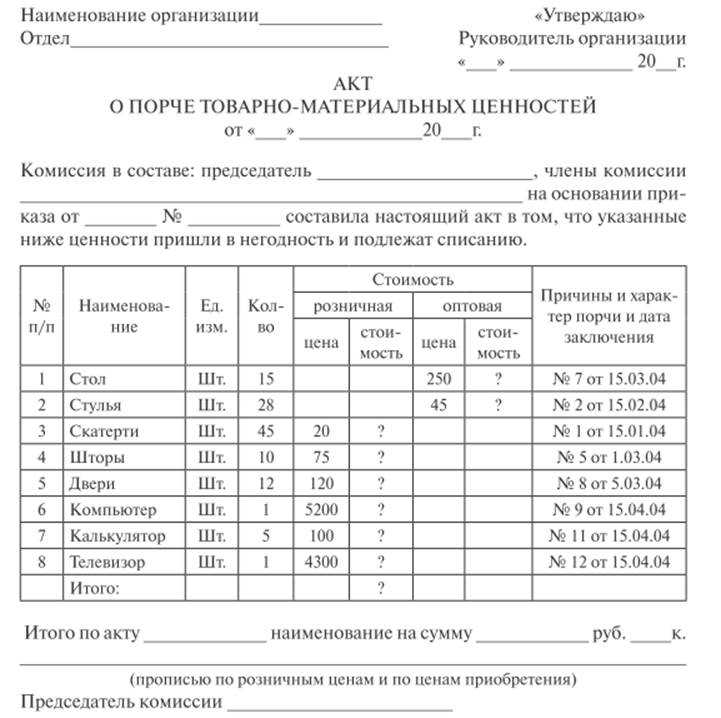

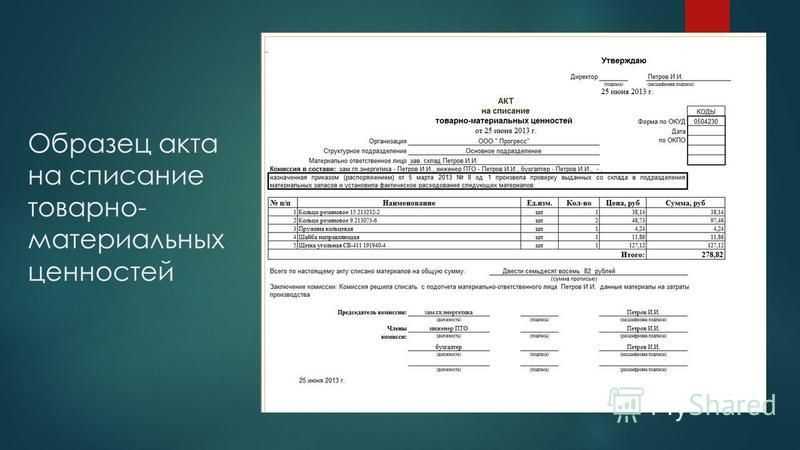

Как составляется акт списания ТМЦ

Законодательно не закреплен общепринятый образец акта на списание ТМЦ, поэтому бланк утверждает каждая организация индивидуально.

Акт оформляется в двух экземплярах: для бухгалтера и материально ответственного лица.

Документ должен содержать в себе следующую информацию:

- дата и место составления;

- список членов комиссии;

- данные о списываемых материалах: наименование, количество, сумма;

- общая сумма списываемых ТМЦ;

- причина, по которой ТМЦ списывается;

- подписи всех участников комиссии;

Удобным для заполнения будет табличная форма акта.

Также для упрощения и ускорения процесса списания ТМЦ целесообразным будет возложить материальную ответственность, обязанности по хранению и перемещению на одного человека. Обычно этим человеком выступает бухгалтер.

Заполненный акт передается на подпись руководителю организации.

Нюансы составления акта

При составлении акта списания ТМЦ нужно обратить внимание на следующие детали:

- Датой списания товара является дата составления этого акта.

- Наименование и стоимость товара указывается такое же, как и в приходной накладной. Если материальные ценности имеют свойство изнашиваться, то с учетом амортизации.

- Акт может содержать в себе информацию о том, когда и на основании чего были приняты списываемые ТМЦ.

- При определении учетной политики организации должны быть также утверждены рабочие бланки. Бланк акта списания ТМЦ утверждается грифом в правом верхнем углу.

- Общая сумма списываемых ТМЦ пишется прописью с заглавной буквы.

Бланк акта

[box type=»download»] Скачать бланк акта на списание ТМЦ в формате MS Word. [/box]

Для списания товаров можно использовать типовую форму ТОРГ-16, утвержденную Постановлением №132 Госкомстата РФ 25.12.1998 г.

Образец

Поскольку бланк акта на списание ТМЦ разрабатывает каждая фирма самостоятельно, главным условием является его удобство и наличие всех нужных полей. В качестве примера ниже представляется один из таких бланков.

- Форма бланка, его содержание, реквизиты утверждаются приказом руководителя при определении учетной политики организации.

- По закону юридическое лицо может заполнять акт как сводную ведомость и вносить туда данные по мере фактического списания ТМЦ. При этом датой признания налоговых расходов будут указанные в акте даты. Таким образом, на каждое конкретное списание указывается соответствующая дата, а не дата начала заполнения акта в целом.

- Для более подробного описания судьбы ТМЦ акт может содержать графу, где указывается их внутреннее перемещение.

Эта информация пишется больше «для себя», нежели для проверяющих, поскольку внутреннее перемещение ТМЦ не является основанием для признания расходов и, соответственно, уменьшения налогооблагаемой базы.

Эта информация пишется больше «для себя», нежели для проверяющих, поскольку внутреннее перемещение ТМЦ не является основанием для признания расходов и, соответственно, уменьшения налогооблагаемой базы. - Для того чтобы облегчить учет НДС, акт может содержать назначение списываемого материала или номер аналитического счета.

- Наименования списываемых ТМЦ должны совпадать с названиями отраженными в учете. Это снизит риск совершения ошибки и списания не того товара.

- В акте указываются единица измерения и количество списываемого материала. Впоследствии, при проведении инвентаризации, можно будет точно подсчитать какие должны быть остатки на складе.

- Предприятие, планируя определенные показатели закупок, объема производства и прочее, также может установить лимиты на списание материальных ценностей.

- Материальные ценности кто-то отпускает и кто-то получает. В акте указываются эти лица, их подписи и расшифровки.

- Указывается сумма списываемых ТМЦ.

Что должен сделать бухгалтер после списания ТМЦ

После процедуры списания товарно-материальных ценностей, бухгалтер составляет следующие проводки.

- Дт 94 Кт 10. Эта проводка составляется, если материальная ценность была испорчена.

- Дт 20 Кт 10. Указывается сумма естественной убыли (передача материала в производство). Она должна быть меньше или равной лимиту, утвержденному организацией. Если же сумма списанных материалов превышает лимит, то возмещение недостачи накладывается на ее виновника через дебет 73.2.

- Дт 99 Кт 10. Если причиной порчи товарно-материальных ценностей являются стихийные бедствия, то бухгалтер составляет эту проводку.

- Дт 44 Кт 10. Передача материала на упаковку готовой продукции.

- Дт 25 Кт 10. Списание материальных ценностей на обслуживание производства.

Можно ли не составлять акт

Зачем нужен акт списания товарно-материальных ценностей? С точки зрения отчетности перед налоговыми органами этот документ поможет руководству организации дать логичное обоснование проведенных расходных операций. Но, по сути, учитывать расходные материалы, списание ценностей можно и без рассматриваемого акта.

Предприятие может указать перемещение и выбытие ТМЦ через требование-накладную или лимитно-заборную карту.

Понравилась статья? Поделиться с друзьями:

Списание старых налогов на недвижимость

Вопрос быстрого опроса: ежегодно ли ваш местный орган власти списывает все налоги на недвижимость, которым более 10 лет? (Бьюсь об заклад, все, кто читает этот пост, только кивнули.) Хорошо, второй вопрос: где в Законе о машинах местные органы власти уполномочены списывать все налоги, которым более 10 лет? (Бьюсь об заклад, все, кто читает этот пост, только пожали плечами. )

)

Это правда, что большинство (все?) местные органы власти удаляют старые налоги из своих книг через 10 лет. Верно и то, что Закон о машинах прямо не разрешает такой подход. Вот мой анализ очень распространенного вопроса о том, что делать со старыми налогами.

Желание списать налоги через 10 лет связано с 10-летним сроком давности принудительного взыскания. Местным органам власти запрещается использовать любую принудительную процедуру сбора просроченных налогов на имущество, если только эта процедура не начинается в течение 10 лет с даты уплаты налогов. GS 105-378(а). Налоги на недвижимое и личное имущество, кроме зарегистрированных транспортных средств, подлежат уплате 1 сентября каждого года. GS 105-360(a). (Сроки уплаты налогов на зарегистрированные автомобили относятся к датам регистрации транспортных средств налогоплательщиков, которые сдвинуты в течение года.)

Например, налог, взимаемый в 2005 г., должен был быть уплачен 1 сентября 2005 г. Действия по принудительному сбору налогов за 2005 г. должны были начаться 1 сентября 2015 г. или ранее. Округ может продолжить наложение ареста на заработную плату налогов за 2005 г., которое началось до этой даты. , но сегодня он не смог инициировать новое наложение ареста на заработную плату в счет налогов за 2005 год.

должны были начаться 1 сентября 2015 г. или ранее. Округ может продолжить наложение ареста на заработную плату налогов за 2005 г., которое началось до этой даты. , но сегодня он не смог инициировать новое наложение ареста на заработную плату в счет налогов за 2005 год.

В то время как GS 105-378 запрещает новые действия по сбору через 10 лет, это положение не разрешает списание этих старых налогов. Единственное право в Законе о машинах для списания или иного удаления старых налогов содержится в положениях об урегулировании GS 105-373.

Расчет представляет собой ежегодный отчет, который сборщик налогов должен представлять правлению. В дополнение к отчету о сборах налогов за текущий год в поселении сборщик налогов может также попросить правление добавить определенные налоги в «список неплатежеспособных». После того, как налоги добавлены в список неплатежеспособных и просрочены не менее чем на пять лет (просрочка на один год в отношении налогов на зарегистрированные автомобили), сборщик налогов может быть освобожден от обязанности собирать эти налоги. Другими словами, налоги могут быть «списаны» и исключены из бухгалтерских книг налоговой единицы.

Другими словами, налоги могут быть «списаны» и исключены из бухгалтерских книг налоговой единицы.

Однако список неплатежеспособных лиц ограничен налогами на личное имущество, перечисленными налогоплательщиками, которые также не зарегистрировали недвижимое имущество в юрисдикции, что означает налоги на личное имущество, которое не является недвижимым имуществом, находящимся под залогом. Ни налоги на недвижимое имущество, ни налоги на движимое имущество, являющиеся залогом недвижимого имущества, не могут быть включены в список неплатежеспособных. Если налог нельзя внести в список неплатежеспособных, то его нельзя списать по Г.С. 105-373.

Подводя итог: единственный формальный способ списать налоги в соответствии с Законом о машинах – через список неплатежеспособных. И список неплатежеспособных только для налогов на личное имущество, которые не являются залогом на недвижимое имущество.

Очевидно, что процесс составления списка неплатежеспособных не дает правового обоснования для списания всех налогов на недвижимость через 10 лет. Так как же многие местные органы власти, использующие подход списания за 10 лет, оправдывают свои действия в соответствии с Законом о машинах?

Так как же многие местные органы власти, использующие подход списания за 10 лет, оправдывают свои действия в соответствии с Законом о машинах?

Честно говоря, я не уверен, что они могут. Но вот один аргумент: каждый год правление должно возлагать на сборщика налогов ответственность за сбор налогов на имущество за этот год, используя «порядок сбора». Г. С. 105-321(б). Я полагаю, что в некоторых юрисдикциях каждый год сборщик налогов несет ответственность за уплату налогов за текущий год плюс предыдущие девять лет. Налоги за предыдущие годы не будут включены в порядок сбора и не будут взиматься со сборщика. Например, в 2015 году на сборщика будет возложена ответственность за новые налоги 2015 года, а также все просроченные налоги с 2006 по 2014 год. обязательство по сбору этих старых налогов.

Моя проблема с этим подходом заключается в том, что срок действия приказа о взыскании не истекает через год. Когда на сборщика налогов возлагается ответственность за уплату налогов за текущий год, обязанность по уплате этих налогов остается в силе на неопределенный срок. Его не нужно продлевать ежегодно. Местное самоуправление не может освободить сборщика налогов от ответственности за сбор старых налогов, просто решив не «продлевать» старый порядок сбора. Единственный способ освободить сборщика налогов от обязанности собирать налоги за предыдущий год — через список неплатежеспособных.

Его не нужно продлевать ежегодно. Местное самоуправление не может освободить сборщика налогов от ответственности за сбор старых налогов, просто решив не «продлевать» старый порядок сбора. Единственный способ освободить сборщика налогов от обязанности собирать налоги за предыдущий год — через список неплатежеспособных.

Не в первый раз мы сталкиваемся с противоречием между техническими требованиями Закона о машинах и общепринятой практикой налогообложения имущества. В идеале Генеральная Ассамблея должна внести поправку в Закон о машинах, чтобы отразить разумное желание местных органов власти списать налоги, в отношении которых не осталось средств для сбора.

Но до тех пор, пока это не произойдет, местные органы власти, использующие метод списания за 10 лет, должны, по крайней мере, приложить усилия для соблюдения Закона о машинах, изменив свои распоряжения о сборе, чтобы исключить налоги, просроченные более чем на 10 лет. Это не идеальное решение, но, вероятно, лучшее из доступных в данных обстоятельствах.

Закон о сокращении налогов и создании рабочих мест

Image

20 декабря Конгресс принял первый за более чем 30 лет капитальный пересмотр налогового кодекса – Закон о сокращении налогов и налоговые льготы для работников, семей и создателей рабочих мест в Мичигане.

Наш налоговый кодекс не работает и не работает для семей, которые едва сводят концы с концами. Закон № о сокращении налогов и создании рабочих мест позволит людям сохранить больше своих с трудом заработанных денег, способствуя экономическому росту и расширяя возможности.

С тех пор, как был принят закон о снижении налогов, позитивные выгоды находят отклик по всей стране. В результате принятия закона мы получили сообщения о найме более 700 предприятий, повышении заработной платы и предоставлении своим сотрудникам бонусов и других льгот, таких как оплачиваемый отпуск и расширенные правила 401(k). Нажмите здесь , чтобы посмотреть мое выступление в зале Палаты представителей, и прочитайте ниже дополнительную информацию о том, как этот закон обеспечит американцам снижение налогов и налоговый кодекс, в котором они нуждаются и которого заслуживают.

Удерживаемый федеральным налогом размер вашей заработной платы, которую федеральное правительство удерживает из каждой зарплаты. В соответствии с Законом о сокращении налогов и занятости федеральное правительство будет брать меньше, потому что закон снижает налоговые ставки для американцев с любым уровнем дохода и почти удваивает стандартные вычеты.

Image

1. Чистая заработная плата: это общая сумма денег, которую вы получаете из каждой зарплаты после вычета федерального подоходного налога и других вычетов. С Т axe Cuts and Jobs Act , это число будет больше из-за более низких налоговых ставок и значительно большего стандартного вычета.

2. Удержанный федеральный налог: это сумма вашей зарплаты, которую федеральное правительство удерживает из каждой зарплаты в качестве подоходного налога. С принятием Закона о сокращении налогов и занятости это число уменьшится по сравнению с вашими старыми платежными квитанциями.

- Снижает индивидуальные налоговые ставки по всем направлениям, чтобы люди могли сохранить больше своих с трудом заработанных денег.

- Удваивает стандартный вычет, чтобы защитить от налогообложения больший доход: от 6 500 до 13 000 долларов США для физических лиц и от 12 000 до 24 000 долларов США для супружеских пар.

- Увеличивает налоговый вычет на детей с 1000 до 2000 долларов США для одиноких граждан и супружеских пар, чтобы помочь родителям покрыть расходы на воспитание детей.

- Улучшает механизмы сбережений на образование, позволяя семьям использовать 529 счетов для сбережений на начальное, среднее и высшее образование.

- Снижает ставку корпоративного налога до 21% — по сравнению с 35%, которая на сегодняшний день является самой высокой в промышленно развитых странах.

- Предоставляет значительные налоговые льготы тем, кто создает рабочие места на Мейн-стрит, предлагая первый в истории налоговый вычет в размере 20 %, который применяется к первым 315 000 долларов США совместного дохода.

- Позволяет предприятиям немедленно списывать полную стоимость нового оборудования для улучшения операций и повышения квалификации своих работников, что способствует росту рабочих мест, производительности и заработной платы.

Чтобы узнать о дополнительных правилах законопроекта, нажмите здесь. Чтобы самостоятельно ознакомиться с законопроектом, нажмите здесь.

МИФ ПРОТИВ. ФАКТ: ЗАКОН О СНИЖЕНИИ НАЛОГОВ И РАБОТЕВо время рассмотрения налоговой реформы сторонники статус-кво сделали ряд вводящих в заблуждение утверждений о том, как Закон о сокращении налогов и создании рабочих мест нанесет вред американскому народу. В дополнение к налоговым льготам для семей со средним уровнем дохода и расширению возможностей нашего бизнеса для роста экономики, H.R. 1 сохраняет ряд важных положений и программ, как указано ниже:

ПРЕТЕНЗИЯ: «Этот законопроект — всего лишь снижение налогов для богатых».

ФАКТ: Законопроект сокращает налоги и снижает ставки для всех американцев

Независимая служба проверки фактов недавно опровергла это ложное утверждение и присвоила ему рейтинг «Четыре Пиноккио». Вы можете прочитать их анализ здесь.

ПРЕТЕНЗИЯ: «Пожилые люди и пенсионеры пострадают из-за законодательства и сокращений социального обеспечения, Medicare и Medicaid».

ФАКТ: Налоговый план не урезает ни цента из социального обеспечения, Medicare или Medicaid.

УТВЕРЖДЕНИЕ: «Счет слишком дорогой и увеличивает наш дефицит на триллионы»

ФАКТ: Нам нужна растущая экономика, чтобы полностью решить финансовые проблемы нашей страны. Повышение заработной платы, созданные рабочие места и общий экономический рост, которые станут результатом самой исторической налоговой реформы за последние десятилетия, принесут значительные доходы, позволяя американцам оставлять себе больше того, что они зарабатывают.

ПРЕТЕНЗИЯ: «Налоговые льготы на критически важное образование отменяются в соответствии с законопроектом».

ФАКТ: Закон о снижении налогов и занятости фактически облегчает семьям возможность оплачивать расходы на образование. Он продолжает поддерживать аспирантов, продолжая освобождать от налогов стоимость сокращенного обучения, продолжая при этом вычитать до 2500 долларов США по займам на обучение. Он также сохраняет налоговый вычет в размере 250 долларов, который учителя могут использовать для школьных принадлежностей, улучшая при этом существующие инструменты сбережений на образование, позволяя семьям использовать 529 счетов для сбережений на начальное, среднее и высшее образование.

ПРЕТЕНЗИЯ: «Законопроект отменяет важные вычеты домовладельцев и затруднит покупку дома американцами».

ФАКТ: H.R. 1 сохраняет вычет процентов по ипотеке, предоставляя налоговые льготы нынешним и будущим домовладельцам. Он также по-прежнему позволяет людям списывать стоимость государственных и местных налогов — до 10 000 долларов. Более высокие зарплаты и более сильная экономика помогут большему количеству американцев осуществить мечту о собственном жилье.

Он также по-прежнему позволяет людям списывать стоимость государственных и местных налогов — до 10 000 долларов. Более высокие зарплаты и более сильная экономика помогут большему количеству американцев осуществить мечту о собственном жилье.

ПРЕТЕНЗИЯ: «Благотворительные пожертвования уменьшатся, потому что меньшее количество налогоплательщиков будет перечислять».

ФАКТ: Закон о снижении налогов и занятости продолжает и расширяет вычеты на благотворительные взносы, чтобы люди могли продолжать делать пожертвования в свою местную церковь, благотворительную или общественную организацию. Кроме того, закон будет стимулировать экономический рост, что позволит американцам жертвовать больше своих с трудом заработанных денег на дела, в которые они верят. проголосовали без обсуждения».

ФАКТ: С января 2011 года Палата представителей провела более 40 слушаний почти по всем аспектам налогового кодекса. Комитет Палаты представителей по путям и средствам рассмотрел законопроект в обычном порядке в течение четырех дней с учетом поправок, предложенных с обеих сторон прохода.

Об авторе