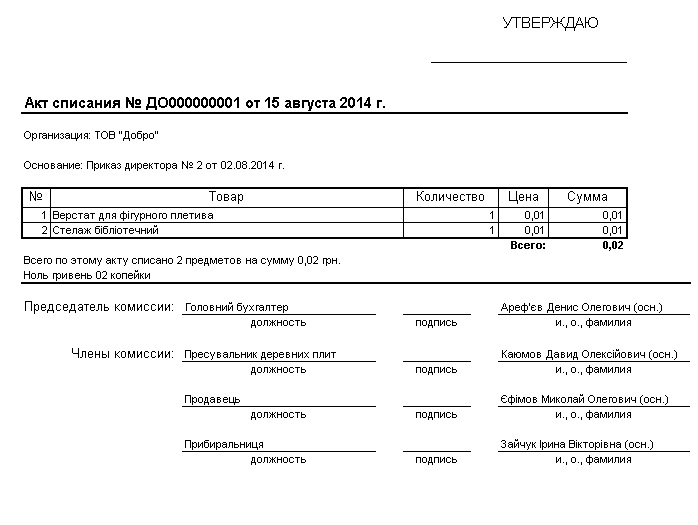

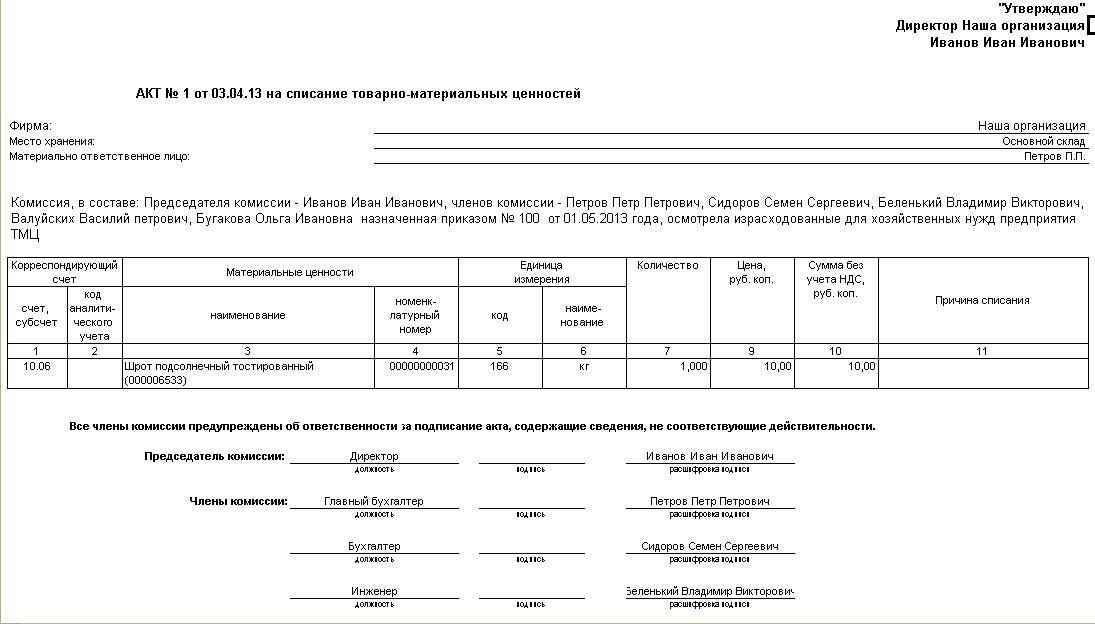

Акт списание материалов: Акт на списание материалов образец 2021 года

Списание материалов в строительстве по смете

Форма М-29 «Списание материалов» и акт: образец заполнения

Выполняя строительство, подразумевающее под собой возведение объекта большой площади, требуется использование немалого количества стройматериалов. Стоит отметить, что стоимость также напрямую зависит от количества применяемых материалов и цены на них. Даже в том случае, если осуществляется возведение небольших по площади зданий, требуется очень грамотный бухгалтерский учет. От правильности выполнения работ по учету зависит и налоговая база предприятия.

В данном вопросе немаловажную роль играет процесс списания. Данный процесс представляет собой учет отпущенных в производство и переданных для применения, а также проданных по каким-либо внештатным причинам. Стоит сказать, что процесс несколько отличается от учета товарных и материальных ценностей. Он начинается в процессе составления документации проектно-сметного типа. При разработке документов, осуществляется закладывание норм и нормативов, связанных с расходом.

Содержание статьи

Осуществление контроля

Для того чтобы определить, какое количество стройматериалов требуется на объекте, сотрудники производственно-технического отдела компании-застройщика выполняют расчет. Директора предприятий утверждают список сотрудников, которые будут являться ответственными за списание.

Чаще всего, данная задача возлагается на начальников производственных участков, сотрудников инженерного отдела и людей, работающих в бухгалтерии. Издавая внутренний приказ, устанавливается ответственность.

Помимо выполнения проверки, сотрудниками бухгалтерии выполняется процесс предотвращения к списанию и их необоснованным тратам.

Как проводится оценка

Достаточно важным в данном вопросе является выполнение оценки стоимости. В соответствии с законодательством о бухгалтерском учете, стройматериалы должны учитываться в соответствии с их фактической стоимостью.

В данном случае идет речь, про сумму затрат, которая возникает в процессе доставки материалов на предприятие. Фактическая стоимость включает в себя цену строительного материала, расходы на транспортировку, оплату услуг консультантов, таможенные пошлины и так далее.

В процессе списания тех материалов, которые были предоставлены для использования, оценка их стоимости осуществляется отдельно по каждому из видов. В данном случае используются такие способы, как:

- Себестоимость одной единицы являющихся выбывающими.

- Расчет средней себестоимости.

- Списание тех материалов, которые поставлялись самыми последними.

Используемые документы

К документам, которые позволяют осуществлять расчет количества материалов, предназначенных для списания, относят:

- Акт приема работ, которые были выполнены (форма №КС-2). В данном документе представлено перечисление объемов реализованной работы, за определенный участок времени.

- Акт инвентаризации производства, которое было не завершено. В документе размещено количество работ по конструктивным элементам части которых, не завершены.

- Отчет про расход основных материалов, в соответствии с производственными нормами (форма М-29).

Под актом формы №КС-2 подразумевается документ, в котором идет речь про факт сдачи и приема работы, которые были выполнены. Данный документ является первичным и применяется для сдачи, а также приема всех видов работ подрядного типа, которые связаны со строительством объектов производственного, гражданского и жилищного назначения.

Стоит сказать, что данный документ составляется на основании информации, которая внесена в специальный журнал, в котором ведется учет всех завершенных работ. В данном акте может быть поставлена подпись, а также печать.

При составлении документа данного вида, в него вносится такая информация, как:

- Дата заполнения документа.

- Данные про заказчика, инвестора или подрядчика. Они подразумевают внесение информации, про саму организацию, ее юридический адрес, контактные данные.

- Данные про строительный объект.

- Таблица, в которой предоставлена информация, про выполнение работ. В нее вносятся данные связанные с видом работы, номером, единицей измерения, количеством, стоимостью.

- Окончательная цена за выполнение работы.

- Фамилия, имя, отчество, занимаемая должность и подпись прораба, ответственного за выполнение работы в срок.

Документ формы М-29 является основанием для того, чтобы произвести списание на себестоимость работ. Помимо этого должно осуществляться сопоставление расхода материалов, которые определены производством. Составление отчета осуществляется человеком, который носит материальную ответственность.

Стоит сказать, что к объектам строительства относят все виды зданий или сооружений, которые возводятся. В том числе сюда относят не только само здание, но и специализированное оборудование, инструменты и инвентарь находящиеся на территории возведенного объекта.

В том случае, если на объекте осуществляет свою деятельность несколько сотрудников, выполняющих роль прорабов, то документ формы М-29 должен быть составлен старшим сотрудником. Чаще всего, он выступает в роли материально-ответственного лица. Отметим, что данный документ должен составляться каждый месяц.

Он составляется на основании актов проведения работ, которые были закреплены подписью заказчика. Информация, про нормативный расход материалов, а также количество, которое было израсходовано «по факту», заполняются человеком, который относится к лицам несущим материальную ответственность.

Помимо этого, в данном вопросе могут быть задействованы сотрудники работающие в производственном и технологическом отделах.

Необходимо отметить, что экономия и перерасход на объекте за один календарный месяц рассчитывается в качестве разности между расходами фактическими и теми, которые были посчитаны на основании норм процесса производства. При этом каждый из случаев является частным.

При этом каждый из случаев является частным.

Осуществление контроля, за используемыми материалами, могут осуществлять сотрудники, относящиеся к службам технического и экономического вида. Помимо этого, контроль могут осуществлять директора предприятий.

Приведем случаи, когда происходит отклонение от норм. Также предоставим основную информацию про причины возникновения ситуаций подобного характера.

Достаточно часто, лица несущие материальную ответственность, аргументируют процесс экономии тем, что материалы действительно были получены и применены. При этом их поставка не была правильно оформлена. В подобных ситуациях они небыли оформлены поставщиком или же лицом, которое является материально ответственным.

Как следствие, при проведении учета, материалы просто не числятся и не могут быть подвержены процессу списания. Используя документ формы М-29, существует возможность отображения количества материалов, которые были сэкономлены за последний месяц.

Документы для скачивания (бесплатно)

В отдельных случаях, процесс экономии одного материала для строительства, может быть объясним перерасходом других материалов. Проще говоря, в ходе выполнения работ, вместо одного материала, использовался другой. Это актуально в том случае, если соблюдены

- Процесс замены материала может быть допущен в тех ситуациях, когда исходных материал отсутствует. При этом в данном случае имеется в виду материал, в нужном количестве и качестве.

- Процесс замены осуществляется на материал, который очень похож по своим характеристикам с исходным.

- Использование других материалов не может нарушить «технологию» производственного процесса и в значительной степени не влияет на себестоимость выполнения работ. К примеру, может быть осуществлена замена перемычек железобетонного типа на металлические профиля или арматуры.

Документ, представляющий собой допустимость замены, предоставляет главный инженер предприятия. В отдельных случаях, заключение может быть выдано в проектном институте, который разработал проект и смету на объект. Используя форму М-29, существует возможность правильно оформить документы

В отдельных случаях, заключение может быть выдано в проектном институте, который разработал проект и смету на объект. Используя форму М-29, существует возможность правильно оформить документы

Осуществляя списание стройматериалов или каких-либо других материалов, применяемых в процессе возведения объекта, требуется брать во внимание то, что железобетонные изделия, металлические конструкции, а также изделия штучного типа не могут быть расходуемые в большем количестве, чем норма производственного характера.

Какие-либо потери в данном вопросе также должны быть исключены. Осуществление экономии не может относиться к товарным смесям, к примеру, бетону, так как они теряют свои характеристики за короткий период времени и могут применяться сразу же после того как были получены. Именно по этой причине, в отчет по состоянию на первое число каждого месяца не может быть внесен остаток товарной смеси.

В случае возникновения подобной ситуации, объяснение дается лицом, являющимся материально-ответственным. Тогда, когда объем работ с использованием товарных смесей – небольшой, допустимо изготовление в построечных условиях.

Крайне важно обеспечить правильность выполнения списания материалов в строительстве. В таком случае можно быть уверенным, что лишней траты денежных средств не возникнет и соответственно, не произойдут конфликтные ситуации с заказчиком. Оформление документов по списанию должно осуществляться специалистом, который владеет данным вопросом.

Формирование пакета документов для сметы — в данной инструкции.

znaybiz.ru

Списание материалов в строительстве — порядок процедуры

Ни одно возведение объекта недвижимости не обходится без использования большого объема строительного материала.

Общая стоимость работ напрямую зависит от количества использованного спецматериала и, соответственно, от его себестоимости.

Поэтому грамотный учет товарно-материальных ценностей (ТМЦ) крайне важен при строительстве даже некрупных объектов.

Списание материалов в строительстве играет немаловажную роль.

На словах это кажется достаточно просто, но в действительности многие фирмы сталкиваются со сложностями, которые могут возникнуть не по вине фирмы.

Рассмотрим порядок списания материалов в строительстве.

Контроль над списанием материалов на предприятии

Для расчета объема спецматериалов, необходимых для возведения любого объекта, используются нормы и правила, утвержденные производственно-техническим отделом (ПТО).

Директор фирмы утверждает список сотрудников, занимающихся списанием ТМЦ. Как правило, ответственными за оформление соответствующей документации, назначают инженера и сотрудника бухгалтерии — руководителей участков производства, несущих ответственность за утверждение указанных в отчетах показателей.

Более того, ответственность за подписание обработанных документов главного инженера и главы ПТО также должна быть прописана в том же приказе.

На бухгалтерский отдел возлагаются функции:

- недопущения списания стройматериала в превосходящем нормативы количестве;

- предотвращения безосновательного списания строительного материала по причине утраты;

- устранения махинаций, основанных на списании спецматериала более высокого уровня, чем было использовано в действительности.

Любая строительная фирма, стремящаяся к корректному и точному учету стройматериала, должна выстроить четкую систему документооборота.

Способы оценки материалов при их списании

Для корректного списания стройматериалов необходимо верно провести анализ их стоимости. Согласно законодательным актам о бухучете, спецматериал учитывается исходя из его фактической цены.

Фактической себестоимостью является сумма затрат, включающая:

- первоначальную стоимость;

- транспортные траты;

- стоимость консультаций;

- таможенная госпошлина;

- стоимость посреднических услуг.

В случае списания спецматериала, отправленного в строительство или любом другом его выбытии, определение фактической себестоимости необходимо проводить индивидуально по каждому типу стройматериала в течение отчетного периода одним из предлагаемых методов:

- Определение стоимости каждой единицы отпущенного стройматериала. Наиболее подходящий вариант для учета особенно ценных ТМЦ.

- Определение усредненного значения себестоимости. Представляет собой математическое деление общей стоимости всего комплекса материалов на число учетных единиц.

- Использование принципа First In, First Out – первым прибыл, первым выбыл. – с баланса снимаются сначала спецматериалы, поступившие в последнюю очередь.

- Применение способа Last In, First Out– обратный принцип – списывается стройматериал, поставленный на баланс в самом начале.

Документальное сопровождение списания материалов

Акт на списание материалов в строительстве — образец

Оформление документов по списанию спецматериала в строительстве находится в прямой зависимости от нескольких факторов, но прежде всего на него влияют взаимоотношения с поставщиками материалов и то, как они выполняют дисциплинарные требования.

Основными целями построения документооборота в строительной фирме являются:

- актуальность данных о передвижении стройматериала;

- контроль сохранности спецматериала;

- контроль соблюдения нормативов расходования стройматериала;

- эффективное расходование спецматериала.

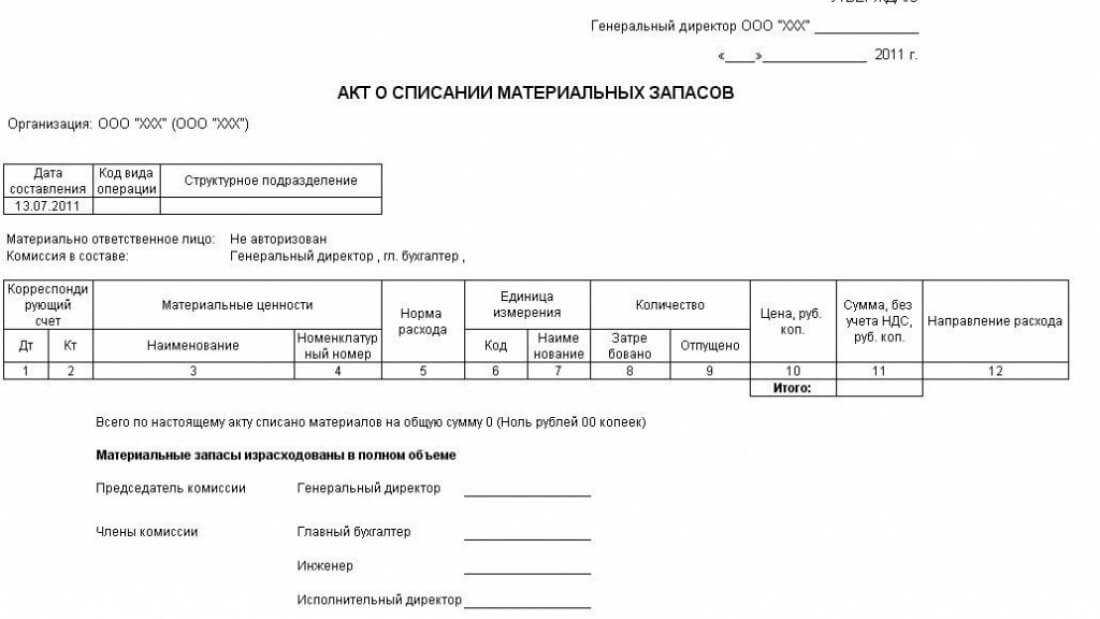

Списание стройматериала на производственные нужды может быть произведено на основании пакета документов, состоящего из:

- норматива расходования материала определенного производства, утвержденный главой организации;

- расчетная смета;

- журнала учета проведенных работ;

- отчета о действительной трате стройматериала, сопоставление с утвержденными плановыми показателями.

Для ведения регулярной отчетности, фирма может разрабатывать и утверждать собственные нормы списания материалов в строительстве, главное условие — чтобы они удовлетворяли требованиям Госреестра, но специалистами рекомендуется использовать стандартизированную форму М-29 и Инструкцию, используемую главами участков производства, для контроля за расходованием стройматериала в сравнении с установленными нормативами.

Но необходимо понимать, что форма должна быть доработана для каждого строительного предприятия индивидуально.

Документ должен содержать две следующие главы:- плановая потребность в стройматериале и объем произведенных работ;

- сверка действительного отпуска стройматериалов с плановым расходом, ограниченным производственными нормативами.

Первая часть оформляется ответственными работниками техотдела, а вторая – руководителями участков или прорабами.

Списание стройматериалов происходит в несколько этапов:

- Руководитель работ в начале каждого месяца получает регулярный материальный отчет с реальными остатками ТМЦ на его личном складе.

- Лицо, несущее материальную ответственность, в конце отчетного месяца или параллельно с работами — оформляет документ М-29 о сдаче и остатках стройматериалов; сдает отчетность в ПТО на проверку в срок, установленный распоряжением главы фирмы.

- Специалист технического отдела проверяет, а начальник утверждает отчет М-29 и материальный отчет, документация передается главному инженеру для подтверждения.

- Главный инженер после подтверждения пакета документов, передает его в отдел бухгалтерии.

- Бухгалтер определяет стоимость прибывших и израсходованных спецматериалов, подсчитывает стоимость действительного остатка на основании предоставленной документации.

- Бухгалтер вносит информацию в сводную таблицу передвижения материала по предприятию и выполняет списание.

Учет товарно-материальных ценностей начинают с момента оформления проектно-сметных документов, содержащей установленные нормативы их расходования.

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 288-73-46;

8 (800) 600-36-19

Это быстро и бесплатно!

Последствия перерасхода ТМЦ

Во время проведения анализа отчетности формата М-29 могут быть выявлены несоответствия показателей.

В таком случае главе участка строительства необходимо будет написать объяснительную записку, соответствующую форме М-29, в которой обязан указать причину перерасходования спецматериалов.

Вместе с объяснительной, должен быть приложен акт списания стройматериала, оформленный и утвержденный комиссией.

Если перерасходование стройматериала образовалось вследствие хищения или его порчи, то для проведения списания ТМЦ в рамках закона, — руководство предприятия обязано обратиться в соответствующие органы для получения документального заверения произошедшего.

Если причина растраты спецматериала будет признана уважительной, и перерасходование будет подтверждено расчетами, то глава предприятия вправе распорядиться о списании излишне потраченного спецматериала.

Также руководитель производства обязан предоставить пояснительную записку, если была допущена экономия на материалах, используемых в строительстве.

В силу того, что списание стройматериала предусмотрено в сметных документах, не подлежащих внесению корректировок в ходе проведения работ, то за все фактическое перерасходование материала несет ответственность компания-застройщик.

Так как общая стоимость ведущейся стройки увеличена быть не может, то и основной принцип списания спецматериалов подразумевает, что глава строительной фирмы должен приложить все усилия к поиску виноватых и принять меры по взысканию с них суммы, покрывающей понесенные издержки.

Но в ситуациях, когда растрата произошла в связи с непредвиденными обстоятельствами – такими как пожар или кража – то материалы списываются бухгалтерией как внереализационные расход

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 288-73-46, Санкт-Петербург +7 (812) 317-70-86 или задайте вопрос юристу через форму обратной связи, расположенную ниже.

lawyer-guide.ru

Как упростить списание материалов

Учет материалов – процесс трудоемкий и зачастую вызывает трудности у бухгалтеров строительных компаний. Можно ли сделать его проще и не оформлять лишних бумаг?

Об этом и поговорим.

Обеспечение материалами. Учет у генподрядчика

Ситуация следующая. Организация точно знает, что она покупает материалы на конкретный объект, – они сразу туда и отгружаются, минуя склад, которого, по сути, и нет.

При этом организация является генеральным подрядчиком. Работы выполняет субподрядчик, частично – из материалов генподрядчика.

Правомерно ли оформить поступление материалов через приходный ордер по форме № М-4 проводками:

ДЕБЕТ 10 КРЕДИТ 60

– приобретены материалы для строительства объекта;

ДЕБЕТ 19 КРЕДИТ 60

– выделен налог на добавленную стоимость по материалам.

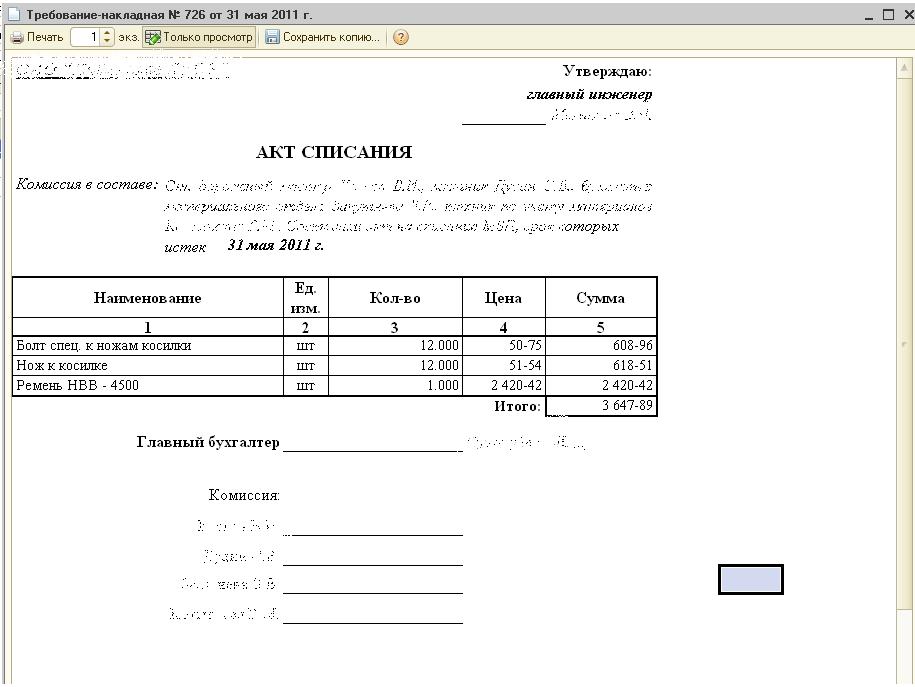

И потом сразу списать стройматериалы через «перемещение» по форме № М-11 («Требование-накладная») на дату подписания акта выполненных субподрядчиком работ записью:

ДЕБЕТ 20 КРЕДИТ 10

–списана стоимость израсходованных материалов.

А необходимые формы № М-15 («Накладная на отпуск материалов на сторону») и № М-29 («Отчет о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам») оформить отдельно и просто приложить к общему документообороту?

Напомним: формы № М-4, № М-11, № М-15 утверждены постановлением Госкомстата России от 30 октября 1997 г. № 71а. Форма № М-29 унифицированной не является (утверждена ЦСУ СССР 24 ноября 1982 г. № 613).

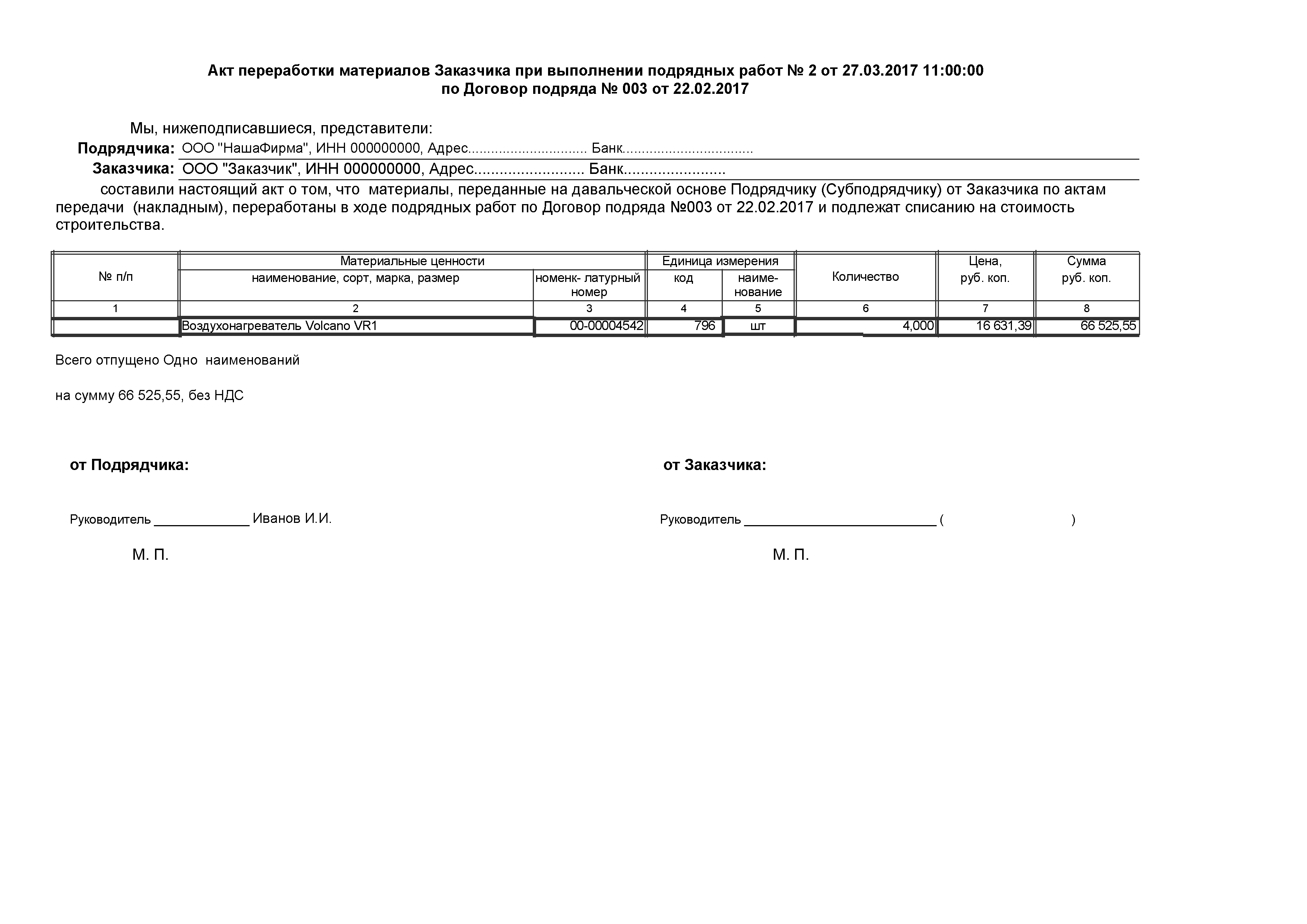

Договором строительного подряда может быть предусмотрено, что обеспечение строительства материалами осуществляет заказчик (п. 1 ст. 745 Гражданского кодекса РФ). После окончания работы подрядчик обязан представить заказчику отчет об израсходовании материала. Это установлено в пункте 1 статьи 713 Гражданского кодекса РФ. В рассматриваемой ситуации возможны два варианта.

В рассматриваемой ситуации возможны два варианта.1. Передача материалов субподрядчику на давальческой основе.

2. Реализация материалов генподрядчиком субподрядчику.

Бухгалтерский учет давальческих материалов ведется в соответствии с Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными приказом Минфина России от 28 декабря 2001 г. № 119н (далее – Методические указания).Организация, передавшая свои материалы другой организации для переработки (обработки, выполнения работ, изготовления продукции) как давальческие, стоимость таких материалов с баланса не списывает, а продолжает учитывать на счете учета соответствующих материалов на отдельном субсчете (п. 157 Методических указаний). Согласно Инструкции по применению Плана счетов бухгалтерского учета … движение материалов, переданных в переработку на сторону, стоимость которых в последующем включается в затраты на производство полученных из них изделий, учитывается на субсчете «Материалы, переданные в переработку на сторону» счета 10 «Материалы». Согласно пункту 1 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ, все хозяйственные операции, включая использование давальческого сырья, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, являющимися основой для ведения бухгалтерского учета. Унифицированные формы, как уже отмечалось, утверждены. Так что для оформления операций с давальческим сырьем организация–генподрядчик должна их использовать, учитывая, что Методические указания зарегистрированы в Минюсте России (13 февраля 2002 г. № 3245). Значит, являются обязательными для применения. То есть отразить операции с давальческим сырьем нужно следующими записями:

ДЕБЕТ 10 субсчет «Материалы, переданные в переработку на сторону»

КРЕДИТ 10 субсчет «Строительные материалы»

– переданы давальческие материалы субподрядчику;

ДЕБЕТ 20

КРЕДИТ 10 субсчет «Материалы, переданные в переработку на сторону»

– списана стоимость израсходованных субподрядчиком материалов заказчика.

Так что понадобится и отчет исполнителя (субподрядчика) об израсходовании материала (унифицированной формы отчета нет, ее нужно разработать и утвердить в учетной политике; порядок и сроки представления отчета устанавливаются в договоре подряда). И кроме того – обязательно акт о списании материалов (унифицированной формы тоже нет, ее нужно разработать и утвердить в учетной политике), составленный генподрядчиком на основании отчета субподрядчика об израсходованных давальческих материалах и утвержденный руководителем генподрядной организации.

>|Подробнее о порядке списания строительных материалов читайте в статьях, опубликованных в журнале «Учет в строительстве» № 11, 2011, стр. 74, № 12, 2010, стр. 72.|<

Важно запомнить

Списывать материалы только на основании накладных нельзя. Для подтверждения расходов нужен еще отчет исполнителя об израсходованных давальческих материалах, а также акт на списание материалов, утвержденный руководителем организации.

Статья напечатана в журнале «Учет в строительстве» №7, июль 2012 г.

www.klerk.ru

Нормы списания материалов в строительстве. Утверждение

Содержание страницы

Любая компания, занимающаяся возведением и строительством объектов, закупает большие объемы строительных материалов. Понятно, что они не будут бесконечно храниться на складе. Возникает необходимость списания материалов в производство. При проведении операции нужно придерживаться установленного порядка.

Какие законы устанавливают лимиты списания стройматериалов?

В законах по бухучету отсутствует твердое правило, по которому материалы нужно списывать в производство. Однако в пункте 92 приказа Минфина от 28.12.2001 №119н идет речь о том, что материалы должны отпускаться со склада согласно нормам программы по производству. Данное правило предполагает, что списание не может быть бесконтрольным. Объемы при выполнении операции должны соответствовать утвержденным нормам. Существует также статья 252 НК РФ, согласно которой все расходы предприятия должны подтверждаться документами. Траты также должны быть разумными с точки зрения экономики.

Нормы расходования компания утверждает самостоятельно на основе следующих документов:

- СНиП 82-01-95. Здесь содержатся общие правила.

- РДС 82-201-96. Здесь можно найти ответы на конкретные вопросы, а также примеры расчетов.

При утверждении норм также могут применяться специфические бумаги:

- ГЭСН. В документе указаны нормы по конкретным видам строительства.

- МДС. Здесь можно найти рекомендации по использованию ГЭСН.

Базовые объемы под списание будут зависеть от строительного объекта. К примеру, бетон, задействованный при возведении жилого или производственного здания, будет различаться. Нормы касательно рассматриваемого аспекта даны ГОСТом и СанПиНом. Могут применяться также заключения экспертов.

Утвержденные предприятием лимиты нужно закрепить в сметах, различных внутренних бумагах. Документы составляются отделом, отвечающим за технологический процесс. После того как бумаги разработаны, директор компании должен их утвердить. Списание должно производиться согласно установленным нормам. Возможно превышение утвержденного лимита, однако данная ситуация должна насторожить руководителя. В частности, ему потребуется установить причины превышения норм. К примеру, это могут быть бракованные материалы или технологические потери.

Документы составляются отделом, отвечающим за технологический процесс. После того как бумаги разработаны, директор компании должен их утвердить. Списание должно производиться согласно установленным нормам. Возможно превышение утвержденного лимита, однако данная ситуация должна насторожить руководителя. В частности, ему потребуется установить причины превышения норм. К примеру, это могут быть бракованные материалы или технологические потери.

ВАЖНО! Списание материалов сверх утвержденных норм может производиться только с позволения руководителя. На первичной документации (накладная, акт) ставится отметка об отпуске строительных материалов сверх лимита, причинах проведения подобной операции. Если списание будет проводиться без соблюдения данных правил, оно будет неправомерным. Подобные действия могут привести к искажению себестоимости, внесению неправильных данных в отчетности по налогам и бухгалтерии.

Порядок нормирования

Нормирование включает в себя следующие этапы:

- Анализ обстоятельств проведения строительных работ. Включает в себя подбор стройматериалов, установление единицы работы, планирование процесса исполнения строительства.

- Установление лимитов каждого материала на единицу работы. Разновидности нормативов указаны в РДС 82-201-96.

- Контроль над исполнением лимитов. Если лимиты то и дело нарушаются, имеет смысл откорректировать их. Нормы должны соответствовать объективной реальности.

К СВЕДЕНИЮ! При нормировании часто используется такое понятие, как нормаль. Существуют нормали на типовые формы работ, которые могут использоваться при установлении лимитов.

Методы установления элементарных норм

Лимит на единицу стройматериала рассчитывается на основании норм расхода на единицу рабочего процесса. При расчетах применяется следующая формула:

N = ni1Ki1 + ni2Ki2 +… + niiKii

В ней использованы такие обозначения:

- N – лимит списания на единицу стройматериала.

- ni – лимит трат на рабочий процесс.

- Ki – коэффициент, устанавливающий единицу рабочего процесса в общем объеме стройматериала. Находится он по следующей формуле: элементарная единица объекта/укрупненная единица стройматериалов.

Все нюансы расчетов изложены в пункте 5 РДС 82-201-96.

При утверждении элементарных норм на единицу работы используются следующие методики:

- Производственная. Производится наблюдение над аналогичной работой на объекте строительства. Замеряется соотношение объемов исполненных операций с израсходованными при этом материалами. Производственная методика обычно используется при стройматериалах, в отношении которых возможны сложно устраняемые потери.

- Лабораторная. Предполагается, что замеры будут выполняться при обстоятельствах, сформированных специально. Методика обычно используется при необходимости вычисления влияния на работу определенного фактора.

- Расчетно-аналитическая. Суть методики – осуществление теоретических расчетов на основании существующих статистических данных.

ВАЖНО! При выполнении замеров нужно провести несколько подходов. Минимальное их количество – 5.

Утверждение лимитов списания материалов

Утверждать нормы могут следующие лица:

- Руководитель ПТО.

- Главный инженер строительного объекта.

- Директор предприятия.

Нормы заносятся в отдельные графы акта для выбытия стройматериалов. Напротив них указывается информация о фактически списанных объектах. На основании акта может быть издан приказ о выбытии материалов.

Бухгалтерские проводки на списание строительных материалов

Использование бухгалтерских проводок зависит от того, на какие нужды идут стройматериалы:

- ДТ20 КТ10 – отпуск сырья на производство.

- ДТ23 КТ10 – выбытие стройматериала в ремонтный цех.

- ДТ91-2 КТ10 – отпуск объектов для ликвидации основного средства.

- ДТ94 КТ10 – списание недостающих стройматериалов.

Последняя проводка используется только при выявлении недостачи.

Документальное оформление списания

Все осуществляемые операции должны быть подтверждены первичной документацией. Списание стройматериалов также сопровождается оформлением бумаг. Руководитель предприятия имеет право самостоятельно определять перечень первичной документации, составляемой при выбытии. Однако в любом случае в документе должны быть указаны все реквизиты. Перечень необходимых реквизитов содержится в статье 9 закона №402 «О бухучете».

Рассмотрим документы, которые обычно оформляются при списании стройматериалов, а также их типовые формы:

- Требование-накладная. Актуальна в случае, если на предприятии нет ограничений на получение стройматериала. Составляется по форме №М-11. Документ может быть использован при учете движения ценностей внутри предприятия.

- Лимитно-заборная карта. Используется при наличии лимитов. Оформляется по форме №М-8.

- Накладная на отпуск стройматериалов на сторону. Используется в том случае, если материал направляется обособленному подразделению предприятия. Составляется по форме №М-15.

Перечень используемых реквизитов может дорабатываться в соответствии с нуждами конкретного предприятия. Накладная оформляется в двух экземплярах. Занимается этим материально ответственное лицо. Один экземпляр документа используется при списании стройматериалов, второй – при оприходовании.

assistentus.ru

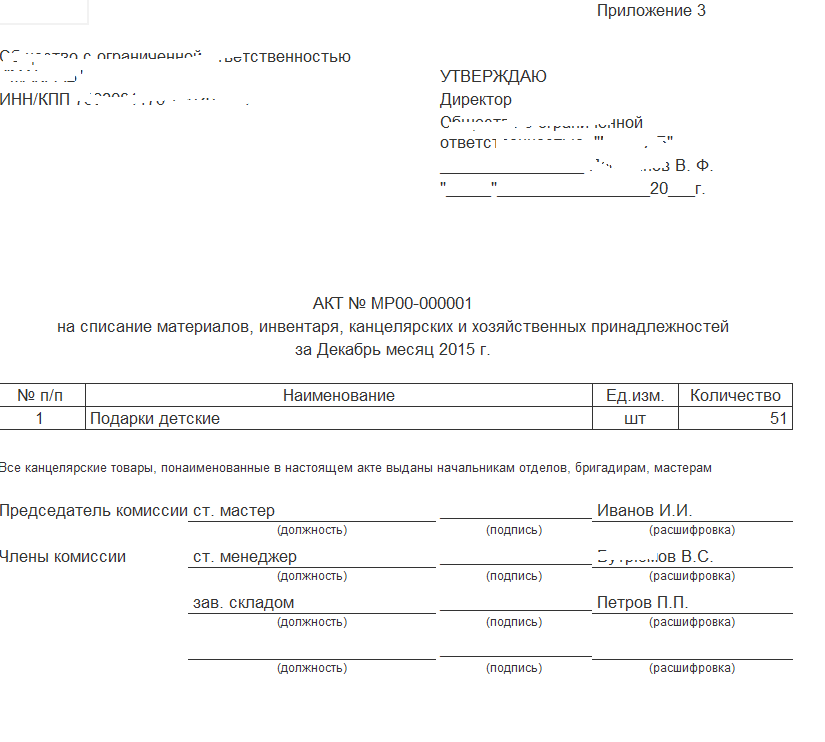

Материалы устарели, стали неликвидами? Списываем с учета!

Бывает, что материалы, хранящиеся на складе, морально устаревают или становятся неликвиднными по другим причинам. Такие материалы списывают.

Решение о списании принимает руководитель организации. Однако, чтобы провести всю подготовительную работу, как правило, создают специальную комиссию <*>. Такая комиссия, помимо прочего:

Такая комиссия, помимо прочего:

— осматривает предлагаемые к списанию материалы, определяет их фактическое состояние и количество;

— устанавливает, пригодны ли материалы к восстановлению и (или) дальнейшему использованию;

— выясняет причину списания;

— определяет, можно ли использовать или реализовать (сдать заготовительным организациям) какие-либо части (отдельные элементы) подлежащих списанию материалов.

Эта же комиссия оформляет соответствующий акт на списание материалов. Форма такого акта не определена, организация разрабатывает ее самостоятельно (учитывая требования, предъявляемые к ПУД) и утверждает в качестве приложения к учетной политике.

В форму акта, помимо информации о списываемых материалах, можно включить данные о годных изъятых частях, ломе и отходах черных и цветных металлов, сведения о драгметаллах и т.п. Как вариант, на изъятые годные детали и образующиеся отходы можно составить отдельные документы <*>.

На заметку

1. Если в списываемых материалах присутствуют драгметаллы, их необходимо извлечь и сдать в Госфонд. В частности, после утверждения акта на списание из этих материалов нужно извлечь детали, узлы и комплектующие, содержащие драгметаллы, составив акт демонтажа (изъятия). Для извлечения драгметаллов можно передать списанные материалы сторонней организации. После оказания такой услуги последняя представляет соответствующий акт <*>.

2. В случае когда в результате списания материалов получают лом и отходы черных и цветных металлов, их сдают заготовительным организациям <*>.

Окончательное решение о списании непригодных материалов принимает руководитель организации. Как правило, оно оформляется путем проставления руководителем даты и подписи в грифе утверждения на акте списания материалов. Но может издаваться и соответствующий приказ <*>.

После утверждения акта руководителем непригодные к дальнейшему использованию предметы сдаются для утилизации.

Обратите внимание!

Списанные материалы, как правило, образовывают отходы производства. А в их отношении организации должны выполнять обязанности, предусмотренные в области обращения с отходами <*>.

Акты на списание (обычно с отметкой завскладом о принятом утиле) передаются в бухгалтерию для занесения соответствующих записей.

Так, списание со склада морально устаревших или неликвидных по другим причинам материалов в бухучете отражают следующим образом: Д-т 90-10 «Прочие расходы по текущей деятельности» — К-т 10 «Материалы«. Если от списания приходуются какие-либо годные части, металлолом или драгметаллы, их учитывают записью: Д-т 10 — К-т 90-7 «Прочие доходы по текущей деятельности«. Отходы, предназначенные для передачи на захоронение, не являются активами и не имеют стоимости. В связи с этим их приходуют только в количественном выражении <*>.

На заметку

В ситуации, когда при списании устаревших материалов или неликвидов организация принимает к учету части, которые можно использовать в производстве, и (или) отходы, предназначенные для реализации либо сдачи заготовительным организациям, «входной» НДС по списанным материалам восстанавливать не нужно. Если же при списании образуются лишь отходы, которые нельзя реализовать, и они предназначены для передачи на захоронение, то сумма НДС, ранее принятая к вычету по указанным материалам, подлежит восстановлению <*>.

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

Для работы с актом на списание материалов можно использовать любой вид электронной подписи

Вопрос от читателя Клерк.Ру Дмитрия (г. Краснодар)

Есть внутренний документ — акт списания материалов на производство. Таких документов в нашей организации генерируется очень много. Хотели бы их перевести в электронный вид и подписывать электронной подписью. Технологически вопросов нет — есть возможность печатную форму в pdf-формате подписывать ЭП. Вопросы юридического характера:

Таких документов в нашей организации генерируется очень много. Хотели бы их перевести в электронный вид и подписывать электронной подписью. Технологически вопросов нет — есть возможность печатную форму в pdf-формате подписывать ЭП. Вопросы юридического характера:

1. Возможно ли использовать неквалифицированную ЭП (сгенерированную собственным сервером с установленным центром сертификации)?

2. Какими внутренними актами надо ввести порядок формирования этого вида документов в электронном виде, чтобы потом у налогового инспектора не возникло вопросов?

Действующее законодательство РФ в области бухгалтерского учета не содержит требований по использованию определенного вида электронной подписи (далее – ЭП) для работы с актом на списание материальных ценностей, в отличие, например, от счетов-фактур. В связи с этим вы вправе использовать любую электронную подпись в соответствии с Федеральным законом N 63 «Об электронной подписи» (далее – Закон).

Таким образом, отвечая на ваш вопрос, использовать неквалифицированную ЭП, сгенерированную с помощью ключей ЭП, выпущенных вашим Центром сертификации, можно. Согласно п. 2 ст. 6 Закона электронные документы, подписанные такой подписью, признаются равнозначными бумажным с собственноручной подписью. Вместе с этим, вопросы использования указанного вида ЭП, должны регулироваться соглашениями, достигнутыми между всеми участниками электронного взаимодействия. Организации необходимо иметь Регламент использования ЭП, либо использовать иной документ, называемый Соглашением об использовании ЭП.

В Регламенте описывается порядок разрешения конфликтных ситуаций, с которым должны согласиться все участники взаимодействия. Также определяется перечень программного обеспечения (вплоть до версий), с помощью которого могут создаваться электронные подписи. На практике в таком Регламенте также приводится перечень документов (типов, наименований), которые могут подписываться ЭП, с описанием их форматов и, если требуется, правил оформления.

Кроме определения документов, в Регламенте определяются:

● формат сертификата ЭП;

● используемые средства электронной подписи;

● условия равнозначности ЭП и собственноручной подписи.

Документ, вводящий в работу компании использование неквалифицированной подписи должен соответствовать требованиям статьи 9 Закона. При соблюдении всех этих правил вопросов у налогового инспектора появиться не должно.

Также напоминаем вам, что согласно п. 1 ст. 6 ФЗ 63 усиленная квалифицированная подпись признается равнозначной собственноручной. Введение в работу этого вида подписи не требует никакого документального оформления. Документы, подписанные квалифицированной подписью не вызовут дополнительных вопросов со стороны контролирующих органов в части подписания. Единственный нюанс работы с квалифицированной подписью заключается в том, что сертификат выдается исключительно на платной основе.

Получить персональную консультацию Карины Кассис в режиме онлайн очень просто — нужно заполнить специальную форму. Ежедневно будут выбираться несколько наиболее интересных вопросов, ответы на которые вы сможете прочесть на нашем сайте.

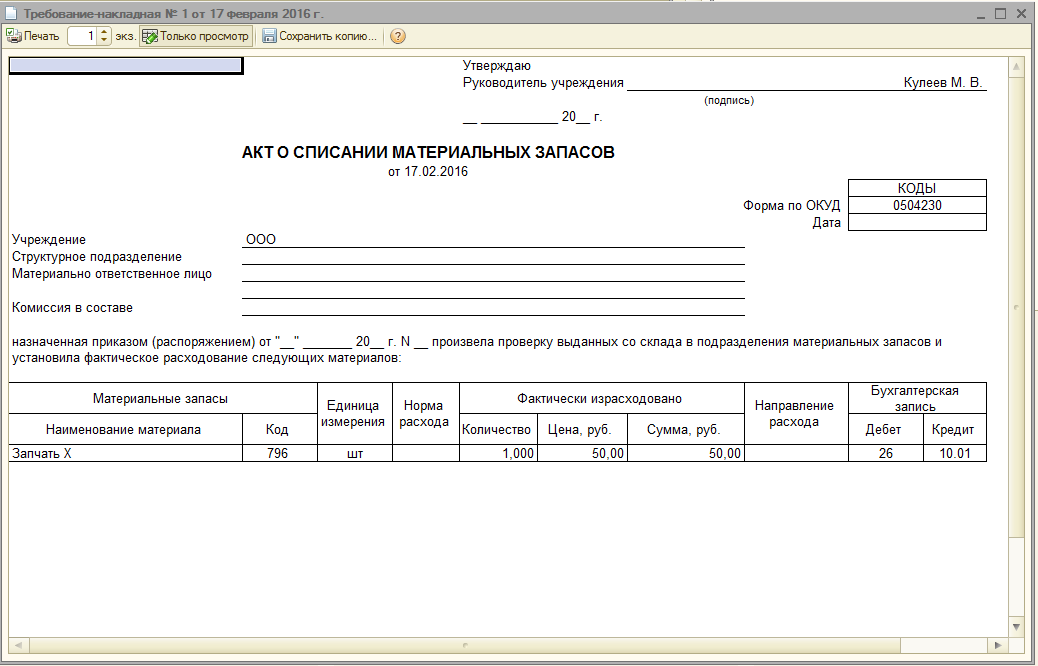

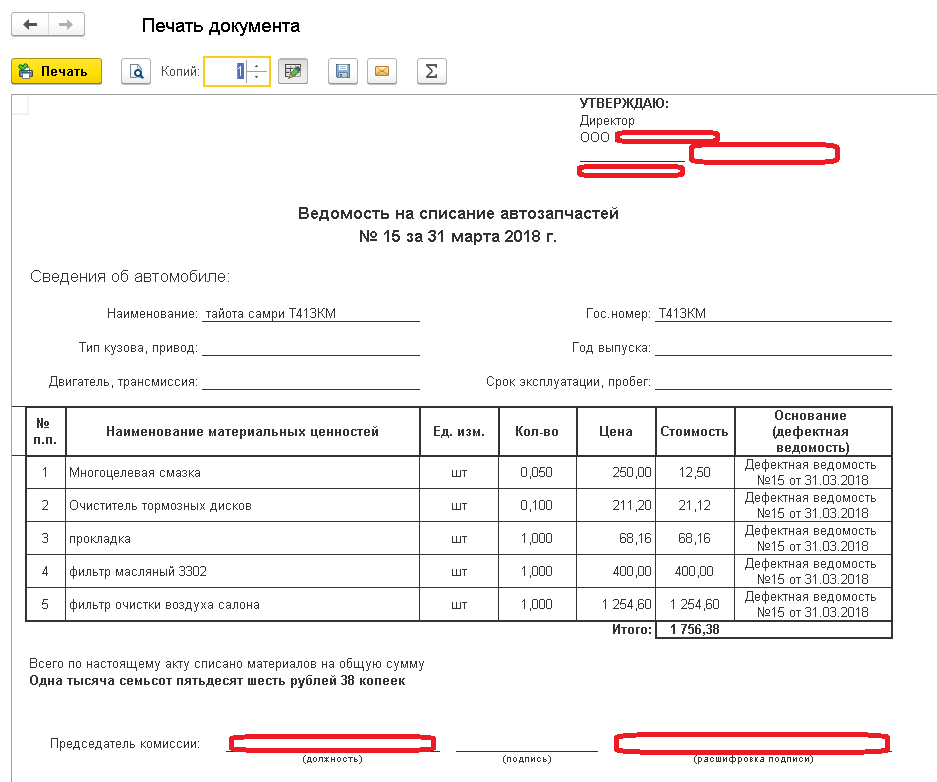

Списание материалов в 1С 8.3 Бухгалтерия

В этой статье я расскажу Вам, как правильно списать материалы в 1С Бухгалтерии 3.0 в виде пошаговой инструкции. Списание с 10 счета в 1С 8.3 делается с помощью документа «Требование-накладная». С его помощью можно списать как расходные материалы (например, канцтовары, бытовую химию, автозапчасти и разную малоценку — МБП), так и передать материалы в производство (песок, щебень, краску в строительстве), в том числе по давальческой схеме.

Если Вас интересует списание товаров в 1С, об этом читайте в этой статье.

Требование-накладная в 1С на списание материалов в эксплуатацию

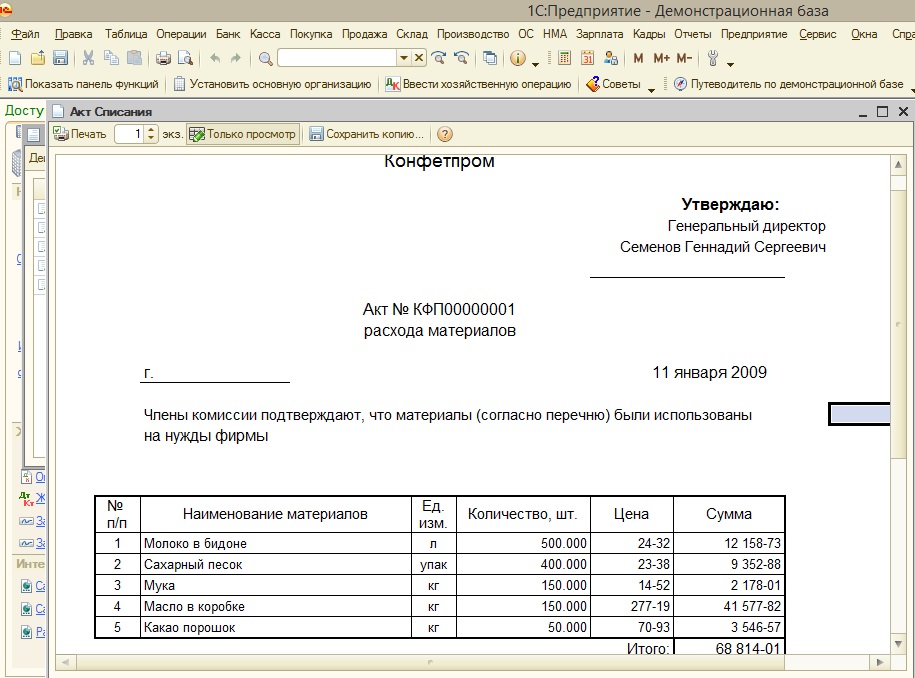

В интерфейсе 1С Бухгалтерии документ «Требование-накладная» расположен на вкладке «Производство»:

Прежде всего нужно создать новый документ. Нажмите кнопку «Создать». Откроется новая Требование-накладная:

Нажмите кнопку «Создать». Откроется новая Требование-накладная:

В ней указывается наша Организация, Склад, а также материалы и их количество. Будьте внимательны — перед расходованием материалов необходимо отразить их поступление на 10 счет с помощью документа «Поступление товаров и услуг«.

После проведения мы видим проводки 20.01 — 10.01, типичные для списания ТМЦ в производство:

Получите 267 видеоуроков по 1С бесплатно:

Здесь же в 1С 8.3 можно распечатать акт.

Смотрите также наше видео про учет канцелярских товаров в 1С Бухгалтерия 8.3:

Списание давальческих материалов в производство

Помимо списания собственных материалов, в 1С 8.3 можно отразить списание давальческих материалов (подробнее в статье Учет давальческого материала в 1С).

Для этого на вкладке «Материалы заказчика» необходимо указать контрагента и что было списано:

При этом обратите внимание на движения документа:

Проводки по списанию давальческих материалов в производство имеют вид 003.02 — 003.1. Используются забалансовые счета.

Читайте также другие статьи для обучения 1С бухгалтерии.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

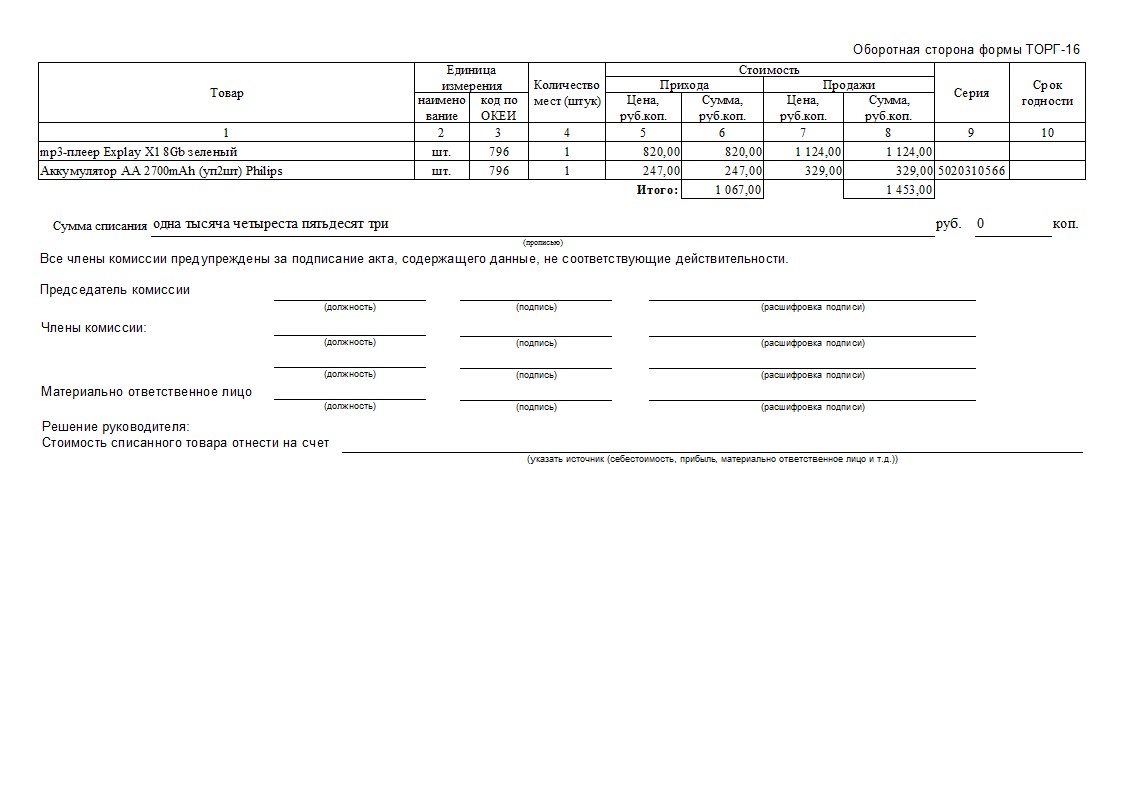

образец, бланк в 2021 году

Здесь Вы можете скачать Типовую форма №3-2 Акта списания материалов:

Типова форма N З-2 |

__________________________________ |

| ЗАТВЕРДЖЕНО | ||

Ідентифікаційний |

|

|

| |

|

| |||

|

|

| ЗАТВЕРДЖУЮ «___» ____________ 200_ р. | |

N 130

N 130

Номенклатурний номер | Основний рахунок | Кореспондентський рахунок |

|

|

|

|

|

|

|

|

|

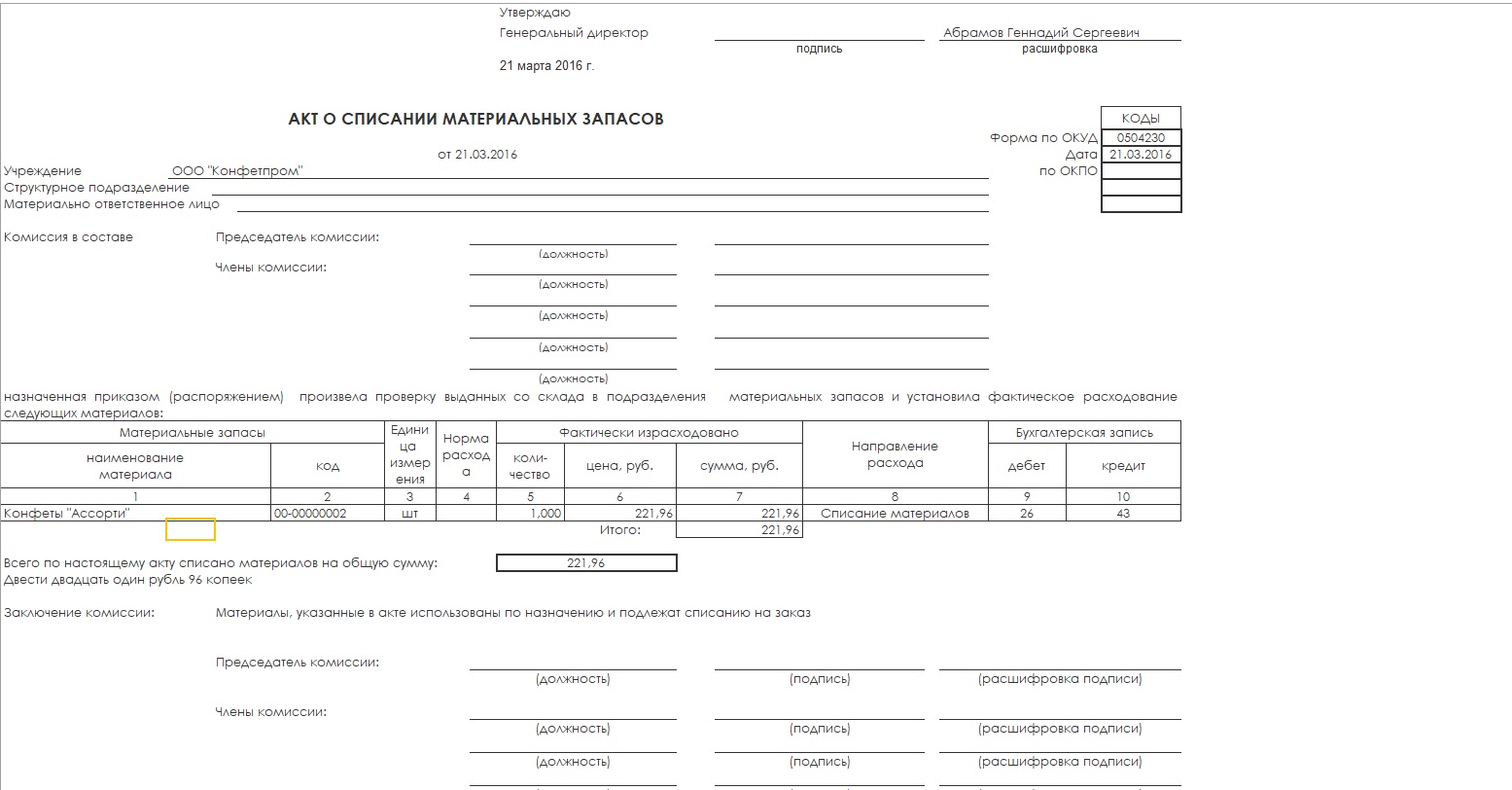

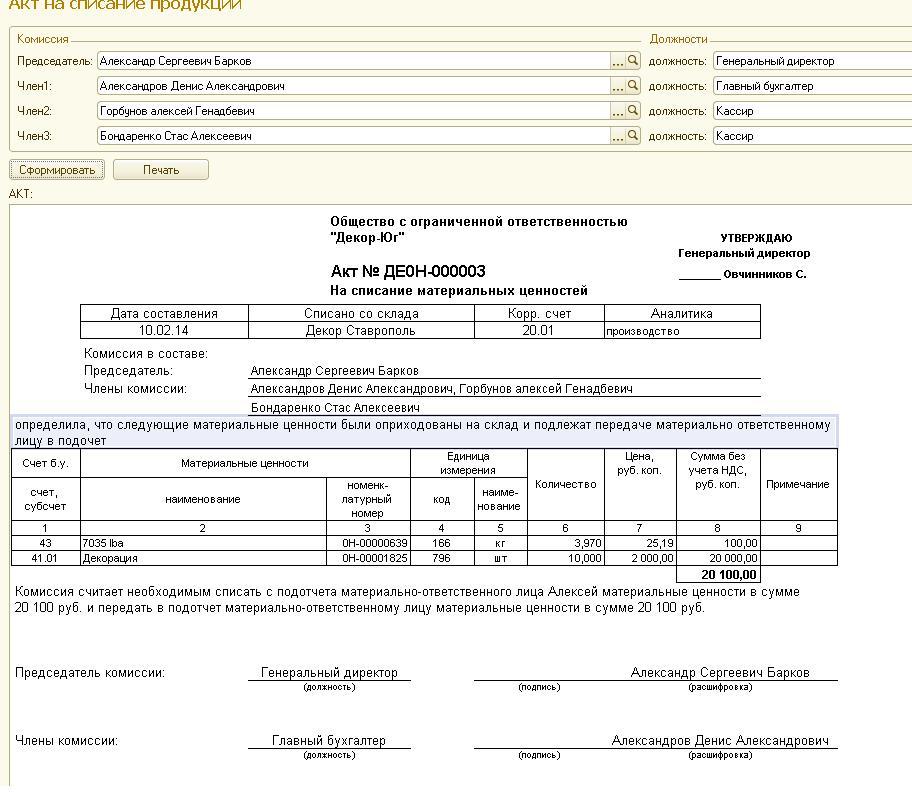

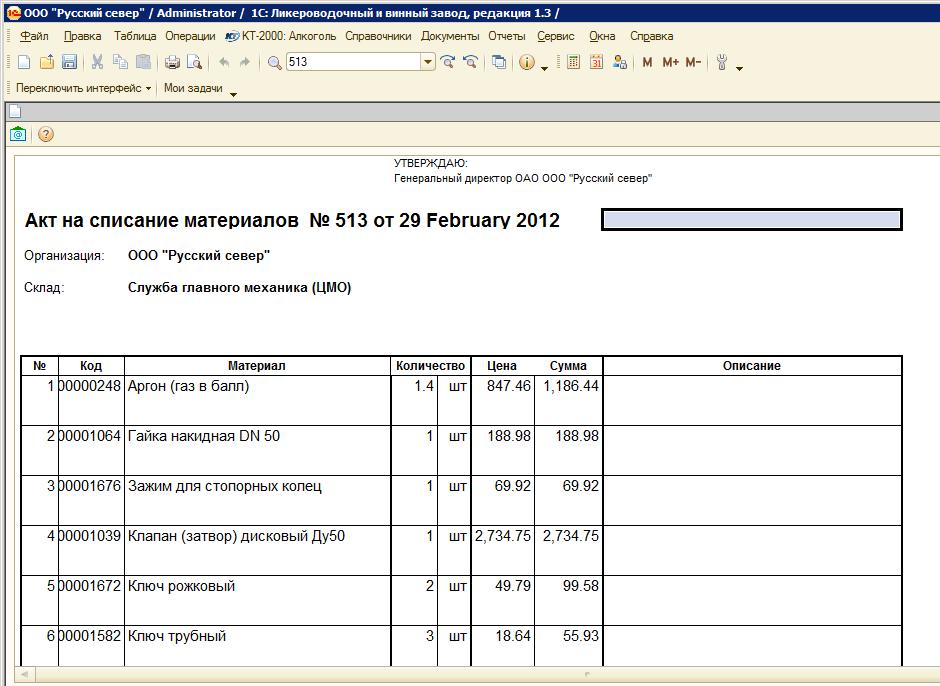

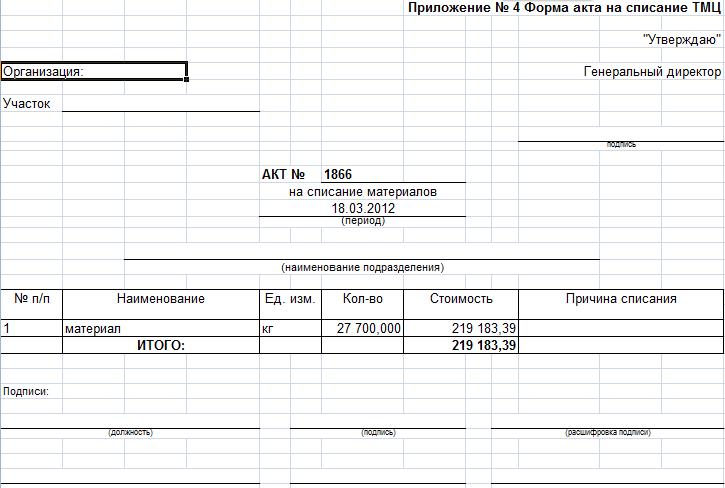

Акт списання N _______

«___» ____________ 200_ р. комісія, призначена наказом по установі (організації) від «___» ____________ 200_ р. N _______ у складі:

_________________________________________________________________________________________________

(посада, прізвище, і., б. голови та кожного члена комісії)

_________________________________________________________________________________________________

_________________________________________________________________________________________________

_________________________________________________________________________________________________

здійснила перевірку матеріалів, що зробилися непридатними, та встановила, що описані нижче цінності підлягають списанню та вилученню з обліку:

N | Номенклатурний номер | Найменування та опис (марка, ґатунок і т. д.) | Одиниця виміру | Кількість | Ціна за одиницю | Сума | Строк перебування в експлуатації | Підстава непридатності |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Усього за цим актом списано | _____________________________________________________________________ | |||

предметів на загальну суму | _________________________________ грн. | ______________ коп. | ||

Окремі зауваження комісії __________________________________________________________________________ | ||||

_________________________________________________________________________________________________ | ||||

_________________________________________________________________________________________________ | ||||

| Голова комісії |

| ||

| Члени комісії |

| ||

«___» ____________ 200_ р. |

|

| ||

Обновлено: 04.02.2021

Автор: Prostopravo

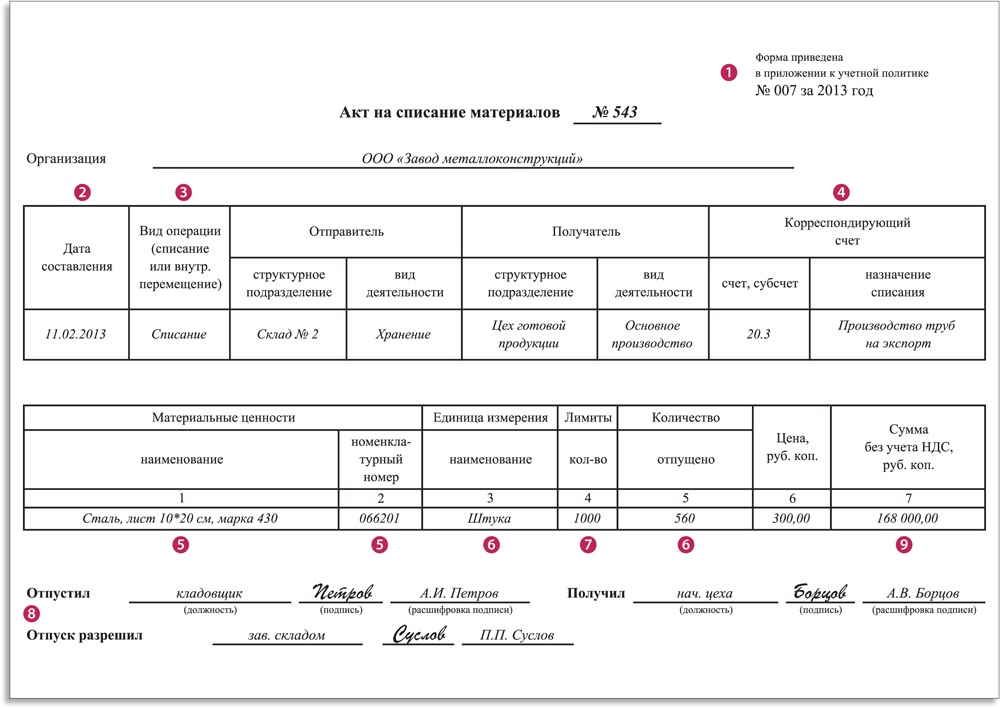

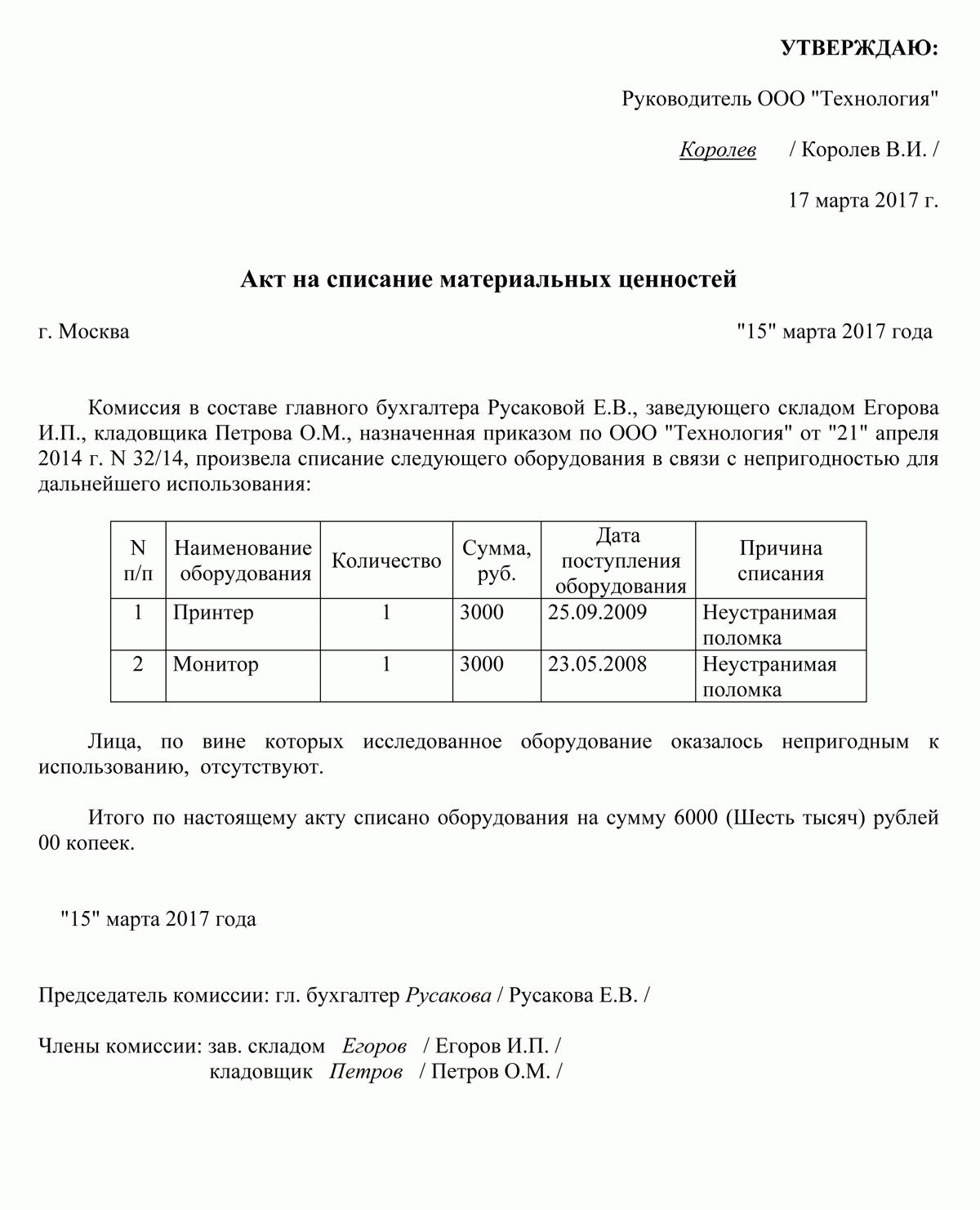

Акт на списание материалов

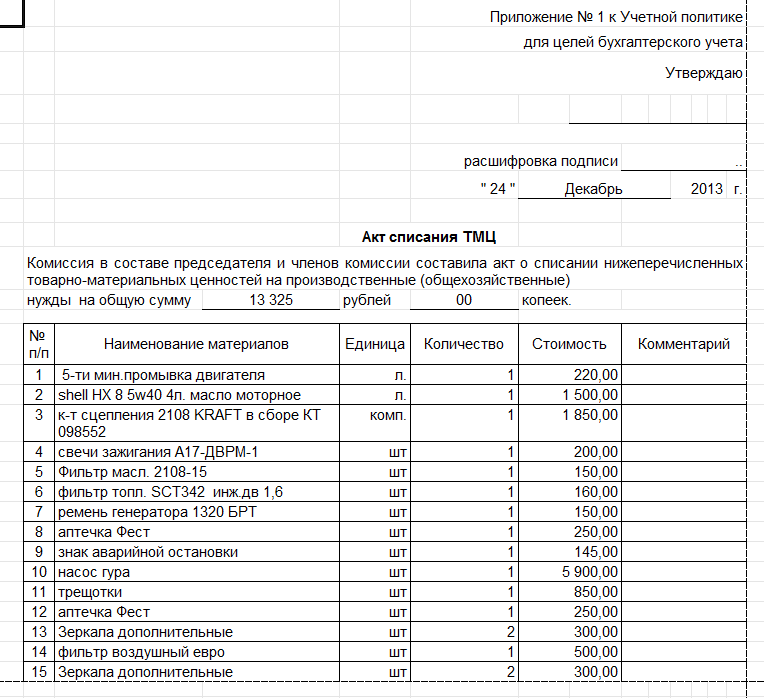

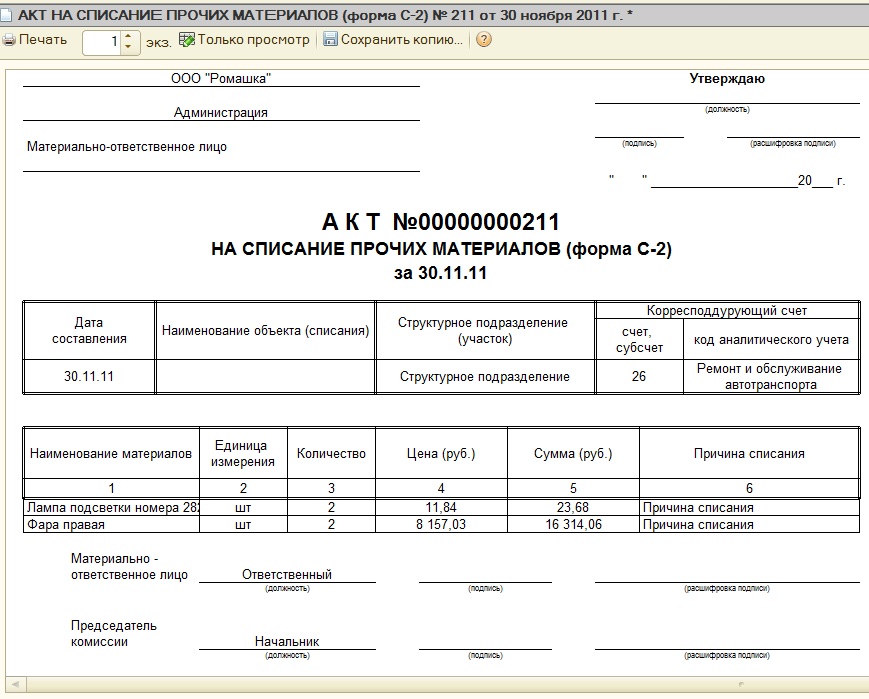

Материальные ценности передаются в производство по требованию-накладной или лимитно-заборной карте. При этом они опять же закрепляются за определенным материально-ответственным лицом. Чтобы их списать с него, а также для подтверждения факта реального расходования для налоговых органов необходимо оформлять акт на списание материалов.

Оглавление статьи

В каком случае применяется акт на списание материалов

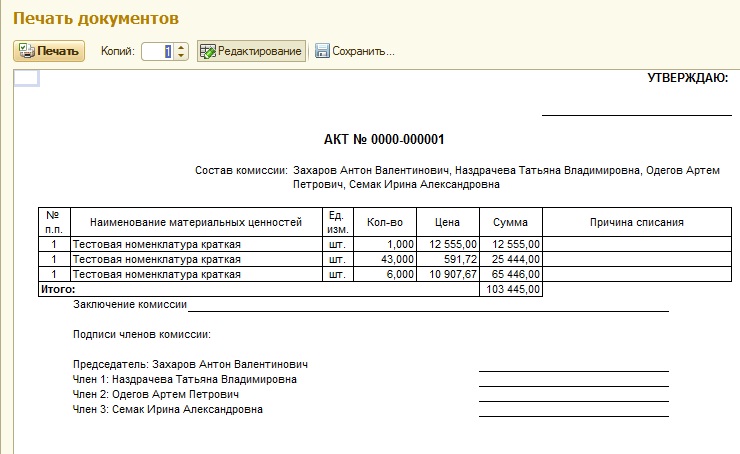

Это первичный документ, который составляется комиссионно для отражения использования материально-производственных запасов, в том числе хозяйственного инвентаря, инструментов, мебели и т. д.

Его составление необходимо только в случаях, если это предусмотрено учетной политикой компании. Списание материалов в производство также отражается требованием-накладной, накладной, лимитно-заборной картой. Но налоговые органы очень часто могут запросить предоставление еще и акта на списание.

Особенно это требование относится к активам, которые занимают промежуточное положение между основными средствами и МПЗ, учитываемым в составе материалов. Акт нужно обязательно составлять на выбытие материалов, непригодных для дальнейшего использования, будь то новые или уже используемые ранее средства.

Форма акта на списание должна разрабатываться самостоятельно каждым предприятием в соответствии с его потребностями и особенностями осуществления деятельности.

Материалы передаются в производство по одному из выше перечисленных документов. После этого по мере их использования в присутствии комиссии оформляется акт на списание материалов. Комиссия, как правило, включает компетентных работников предприятия. Ее состав утверждается отдельным приказом руководителя организации. Председателем комиссии выступает в основном начальник соответствующего подразделения компании, а ее членами могут быть специалисты, технологи, мастера, бухгалтера и т. д.

Составленный акт визируется материально-ответственным лицом и утверждается руководителем предприятия. Его прикладывают к соответствующему расходному документу (например, требованию-накладной) и передают в бухгалтерию.

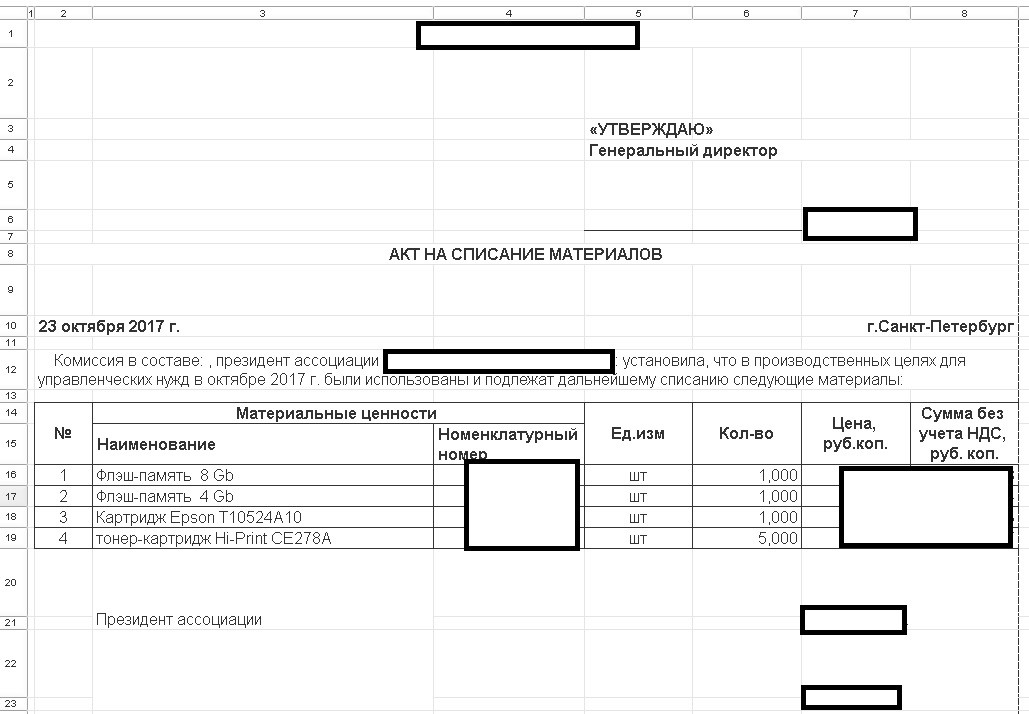

Как правильно составить акт

В верхней части указываются название компании, ее адрес, регистрационные данные (ИНН, КПП). Справа находится утверждающая документ запись руководителя с его подписью, расшифровкой должности и личных данных.В документе должны присутствовать название, номер по порядку и дата составления.

Ниже заполняются личные данные работников, входящих в состав комиссии, которая оформляет выбытие материально-производственных запасов. Первым должна быть записана фамилия ее председателя. Также можно указать реквизиты приказа, на основе которого создана комиссия.

Нужно заполнить информацию об основании производимого выбытия материалов. Здесь желательно подробно указать место, где были использованы данные активы.

Табличная часть документа включает себя данные о порядковом номере записи, счете аналитического учета, номенклатуре (артикуле) и наименовании материальных ценностей, мере измерения, цене за единицы, количестве и общей стоимости. В некоторых видах акта в таблице может быть предусмотрена графа, в которой для каждого материала расписывается причина выбытия.

В некоторых видах акта в таблице может быть предусмотрена графа, в которой для каждого материала расписывается причина выбытия.

Далее сумму списанных всего материалов нужно расписать прописью, указывая цифрами только копейки.

Акт подписывают председатель и члены комиссии с расшифровкой их должностей и личных данных. Его также визирует материально-ответственное лицо с указанием его профессии и Ф.И.О., а также даты подписания.

Нюансы

Если акт составляется по причине непригодности и невозможности в дальнейшем применять материальные ценности, то в его состав рекомендуется включать информацию о сроках годности или периоде использования данного материала, причину вызвавшую выбытие, а также указание ущерба, причиненного по вине материально-ответственного лица и порядок его возмещения.

Если в результате списания материальных ценностей, есть утиль, то в акте необходимо расписать его наименование (например, металлолом, дрова, и т. д.), количество и единицу измерения, а также указать номер и дату накладной, по которой он оприходован. В случае же, когда утиль не подлежит дальнейшему учету, то в акте на списание должна присутствовать об этом информация.

Акт на списание материалов образец

Скачать образец акта на списание материалов в формате Excel.

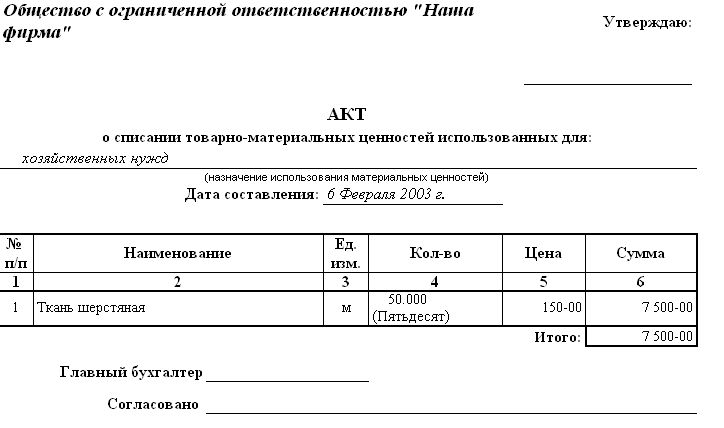

Акт на списание материалов: образец

Любая современная компания в той или иной степени владеет различными материальными ценностями, которые стоят у нее на балансе и позволяют осуществлять производство или сбыт товаров/услуг. Что входит в эти ценности? Не только здание, оборудование и транспорт, но и закупленные для работы материалы. Данные материалы могут быть приобретены на свободном рынке или получены от компаньонов/учредителей, они отражаются в балансе предприятия и являются его активами. Но их качество не всегда может быть высоким или же в процессе хранения материалы могут прийти в негодность. В этом случае вам придется составить акт списания материалов и вывести их из актива и бухгалтерских документов. Как это правильно сделать? Об этом вы узнаете в нашей статье.

В этом случае вам придется составить акт списания материалов и вывести их из актива и бухгалтерских документов. Как это правильно сделать? Об этом вы узнаете в нашей статье.

Что такое акт списания

Акт представляет собой документ строгой отчетности, благодаря которому можно сократить размер активов предприятия и его базу налогообложения. Вывести из баланса какие-то материалы или оборудование можно только составив данный документ – в остальных случаях у контролирующих органов наверняка возникнут к вам ненужные вопросы.

Образец акта на списание в электронном виде

Составлять данную бумагу может ответственное лицо, которое отвечает за хранение и сохранность материальных ценностей. Сначала ответственный составляет записку на имя главы компании, в которой просит списать некоторое оборудование или запасы на таком-то основании. Глава компании инициирует проверку – действительно ли оборудование/материалы уже вышли из строя или не соответствуют действующим нормативам. Затем, если факт подтверждается, руководитель готовит приказ на списание. На основе данного приказа собирается комиссия, в которую обязательно входит работник бухгалтерии (он может быть единственным в комиссии). Все имеющиеся матценности описываются и готовится акт на списание.

Обратите внимание: акт заполняется в произвольной форме, поскольку законодательство строго не регулирует данный процесс. Но в нем обязательно указываются все необходимые данные о списываемых ценностях.

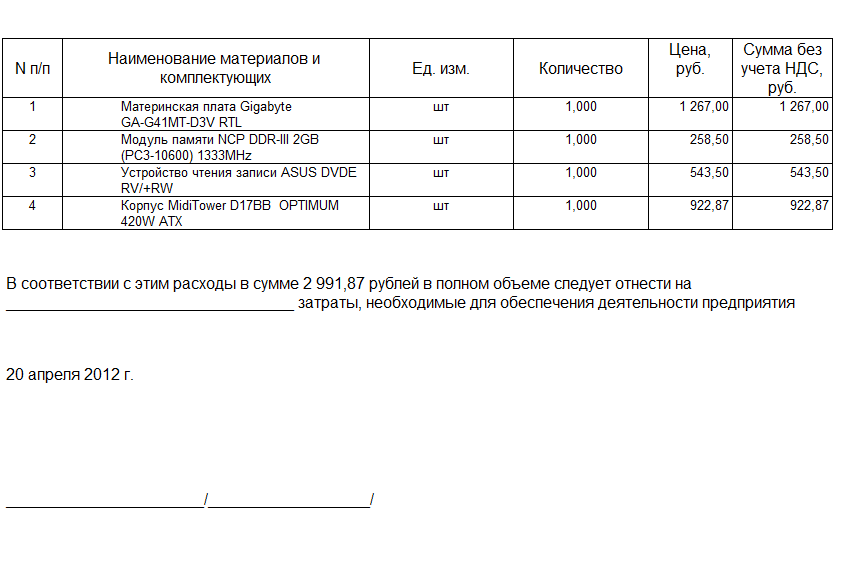

В акте в обязательном порядке указывается:

- Полное название компании.

- Дата заполнения бланка.

- Номер приказа, согласно которому делается опись.

- ФИО каждого члена комиссии, их реальные должности в компании.

- Наименование списываемого товара.

- Количество единиц/вес/стоимость.

- Детальное описание причины списания материалов в акте на списание.

Внизу акта прописывается, сколько всего товара было списано и на какую сумму, после чего каждый член комиссии ставит свою подпись. После этого товар вывозится и утилизируется согласно общепринятым требованиям.

После этого товар вывозится и утилизируется согласно общепринятым требованиям.

Как происходит списание

Необходимо понимать, что вывести с баланса вы можете только то, что на нем записано (матценности прописываются в счете №10).

Принципы оформления акта на списание

В документах процесс будет выглядеть следующим образом:

| Счет по ДТ | Счет по КТ | Описание процедуры | Обоснование | |

| 94 | 10 | Списание материалов с балансовой стоимости на основании приказа и соответствующего акта. | Номер приказа и акта. | |

| 91.2 | 10 | Вывоз матценностей | Накладная по форме М-15 | |

| Заполненная счет-фактура | ||||

| 91.2 | 68.2 | Начисление налога на добавочную стоимость | Накладная | |

| Книга продаж | ||||

| Счет-фактура | ||||

Как происходит вся процедура

Первым делом проводится детальная ревизия: все поврежденные или бракованные товары заносятся в ведомость М-29. Затем данная ведомость передается в бухгалтерию, которая проводит детальный учет всех материалов и оценивает их. Затем все, что должно быть списано, складывается в отдельном помещении и опечатывают. Следующий этап: определение реальной себестоимости этих предметов. Обычно определение стоимости делается несколькими способами:

- Проводится оценка каждого товара. Обычно такой способ применяют, если он достаточно ценен.

- Оценка проводится на основе первичного документа. Для этого сумму, потраченную на закупку товара, делят на количество списываемых единиц.

Чтобы правильно заполнить бланк акта списания, вам нужно будет получить отчет материально ответственного лица и докладную записку о количестве подобного товара на складе.

Списание материалов в электронной форме

Кто имеет право оформлять

Обычно оформлением бланка занимается сотрудник бухгалтерии, который был назначен в комиссию. Данный документ не имеет установленной законом формы, поэтому может заполняться в произвольном виде. Скачать его можно по этой ссылке. Заполнение документа проводится в присутствии главы компании, кладовщика, главного инженера или других ответственных лиц. Данные сотрудники должны присутствовать при процессе заполнения, следить за его правильностью, а после окончания – скрепить его своими подписями. Затем акт поступает в бухгалтерию, которая выводит с баланса компании данное имущество.

Оформление документа достаточно простое. Сначала ответственный работник проставляет дату проведения операции и название компании. Затем ставится номер акта. После этого в «тело» документа вписывают материалы (каждое наименование – в новой строке). После названия вписывают количество и стоимость единицы. В конце складывают количество товаров и выводят общую сумму. Под этой строкой указывается причина списания, ставятся подписи присутствующих лиц и главы компании.

Последний этап – физическое списание. Готовый акт передаются главе компании, он отсылает его в бухгалтерию. Там происходит проводка по отчетности Д94-К10, в которой указывается общая сумма товаров. Затем в ведомость Д20-К94 вносится общая сумма убытков и проставляется причина их возникновения. Помните, что убыток не может быть больше, чем допустимая максимальная убыль. После того как все ведомости заполнены, материалы считаются списанными и подлежат утилизации. Образец акта на списание материалов вы можете скачать по данной ссылке.

UTF-8Руководство по налоговым вычетам для малого бизнеса

Некоторые бизнес-налоговые вычеты сложнее других, и к некоторым вычетам следует относиться с осторожностью, потому что они могут быть использованы не по назначению или привести к «красному флажку» аудита.

В некоторых случаях может потребоваться амортизация или амортизация расходов (вычет за период в несколько лет), если они относятся к начальным затратам или если они связаны с покупкой бизнес-оборудования.

Вот список общих налоговых расходов на бизнес, которые вы можете вычесть, включая вычеты, которые были вызваны Законом о сокращении налогов и занятости (TCJA) 2017 года и действуют с 2018 налогового года.

Все расходы должны быть «обычными и необходимыми» для работы вашего бизнеса. Они не могут быть покрыты личными расходами, которые должны быть отделены от ваших личных счетов и оплачиваться ими.

(Новый) Вычет из дохода от предпринимательской деятельности

TCJA добавил новый налоговый вычет для владельцев бизнеса, называемый вычетом из квалифицированного дохода от бизнеса (иногда его называют вычетом по разделу 199A). Это позволяет дополнительно вычесть до 20% квалифицированного коммерческого дохода сверх обычных деловых вычетов.

Вычет предназначен только для владельцев бизнеса, которые платят налоги через свои личные налоговые декларации, а не для корпоративных акционеров.

Бухгалтерские и юридические сборы

Вы можете вычесть гонорары, уплаченные адвокату, CPA, архитектору или другим специалистам за услуги, оказываемые в рамках вашего бизнеса.

Это включает в себя расходы на подготовку налоговой декларации для вашей компании. Для индивидуальных предпринимателей и владельцев LLC, состоящих из одного члена, вы можете вычесть стоимость подготовки своего Приложения C, но вы не можете делать бизнес-вычет из стоимости подготовки остальной части вашей налоговой декларации, потому что это личные расходы.

Вы не можете вычесть налоговые, юридические, бухгалтерские или другие профессиональные сборы или расходы как часть расходов на открытие бизнеса или приобретения бизнес-активов. Они могут быть амортизированы или амортизированы.

Расходы на рекламу

Вы можете вычесть расходы на рекламу, рекламу и другие маркетинговые мероприятия, которые напрямую связаны с вашим бизнесом. Сюда входят расходы на питание и развлечения на публичных мероприятиях в рекламных целях, например, реклама доброй воли, чтобы ваша торговая марка была известна публике, и реклама общественных услуг (например, продвижение пожертвований в местную кладовую).

Сюда входят расходы на питание и развлечения на публичных мероприятиях в рекламных целях, например, реклама доброй воли, чтобы ваша торговая марка была известна публике, и реклама общественных услуг (например, продвижение пожертвований в местную кладовую).

Вы не можете вычесть расходы на рекламу, связанные с открытием бизнеса, но они могут быть уменьшены или амортизированы с течением времени.

IRS специально говорит, что вы также не можете удерживать рекламу на своем личном автомобиле.

Книги, профессиональные журналы и программное обеспечение

Вы можете вычесть расходы на бизнес-справочники, профессиональные журналы и необходимое для бизнеса программное обеспечение. Эти расходы подлежат вычету по категории «Прочие расходы».

Расходы на легковые и грузовые автомобили

Вычет расходов на использование транспортного средства в коммерческих целях затруднен. Вы можете вычесть стоимость вождения в деловых целях, но вы должны вести хороший учет.

Доступны два варианта расходов на ведение бизнеса: стандартная ставка миль IRS, которая меняется ежегодно, или фактические расходы.

В этой статье подробно объясняется, как вычесть расходы на ведение бизнеса.

Комиссионные, выплаченные сотрудникам и неработникам

Вы можете вычесть комиссионные, выплаченные сотрудникам и сторонним подрядчикам или другим лицам, включая страховых агентов и агентов по недвижимости, которые предоставляют услуги вашему бизнесу.Эти расходы обычно вычитаются вами и облагаются налогом лицу, которое их получает.

Эта статья о комиссиях описывает детали вычета этих расходов и то, как включить платежи в налоговую декларацию получателя.

Сборы для клубов и организаций

Ваша компания может вычитать взносы для клубов и организаций, но не для социальных клубов (например, гольф-клубов) или некоммерческих клубов, таких как клубы авиакомпаний в аэропортах. У клуба или организации должна быть конкретная бизнес-цель, например, торговая организация или профессиональная организация.

Вы также можете удерживать взносы в общественные организации, такие как клубы Ротари или Лайонс, если их основная цель — помогать общинам.

Расходы на образование и обучение сотрудников

IRS разрешает вычет расходов на обучение и обучение сотрудников для сотрудников и для себя как владельца бизнеса. Чтобы вычесть эти расходы, компания должна соответствовать определенным требованиям.

Пособия по образовательной помощи также могут быть освобождены от налогов для сотрудников, если они соответствуют определенным требованиям.

Квалификация и ограничения сложны, но эта статья о расходах на обучение сотрудников предоставляет более подробную информацию.

Выплаты сотрудникам

Большинство расходов на выплаты сотрудникам, такие как предоставление пособий по болезни и пенсионных накоплений, подлежат вычету, но есть некоторые ограничения.

В этой статье о льготах сотрудникам объясняется:

- Требования к вычету этих льгот для вашего бизнеса.

- Когда эти льготы облагаются налогом для сотрудников.

- Как сообщить об этих льготах сотрудникам.

- Как включить их в налоговую форму вашей компании.

Учет расходов в домашний офис

Вы можете вычесть расходы на ведение бизнеса из домашнего офиса, если он является вашим основным местом ведения бизнеса и если ваш домашний бизнес-район используется как регулярно, так и исключительно для деловых целей. Некоторые расходы рассчитываются пропорционально проценту площади, используемой вами для домашнего бизнеса.

Эта статья о вычетах из домашнего бизнеса и офиса объясняет, как рассчитать вычеты.Если у вас небольшой офис, вы можете использовать упрощенный метод вычета.

Расходы на питание (без развлекательных расходов)

Отчисления на расходы на деловые развлечения были отменены с 2018 года и в будущем в результате принятия TCJA. Но вы можете вычесть питание (50%) на развлекательных мероприятиях, если они оплачиваются отдельно.

Питание, связанное с бизнесом, по-прежнему можно вычесть из расчета 50%. Правила IRS гласят, что налогоплательщик или служащий должны присутствовать, а еда не должна быть «щедрой или экстравагантной».»

Узнайте больше о деталях того, когда и в каком процентном соотношении можно вычесть расходы на питание, или посмотрите блок-схему на странице 11 инструкций к Публикации 463 IRS, где указаны исключения из 50% лимита.

Прочие расходы

Строка 27a в графике C — это место для включения тех разных расходов, которые не входят ни в одну другую категорию. В этой статье о различных деловых расходах представлены предложения по расходам, которые могут быть включены в эту категорию, поэтому вы не пропустите ни одного.

Канцелярские товары и прочие офисные расходы

Ваш бизнес может вычесть расходы на приобретение канцелярских принадлежностей и материалов, а также другие офисные расходы. В этой статье объясняется разница между офисными расходами и расходными материалами, а также способы вычета каждого типа.

Налоги (кроме налога на прибыль)

Любые налоги, которые вы платите местным, государственным и федеральным агентствам, могут вычитаться. Вот исчерпывающий список налогов, которые вы можете — и не можете — вычесть, чтобы вы могли убедиться, что вы зарегистрировали все эти налоги для целей вычета.Платежи по подоходному налогу не подлежат вычету. Ваши платежи по федеральному подоходному налогу не облагаются налогом.

Командировочные расходы для деловых целей

Командировочные расходы можно вычесть как коммерческие расходы, но существует множество ограничений и оговорок. Расходы на деловые поездки должны быть отделены от любой личной части вашего путешествия. Вы, вероятно, не сможете взять с собой супругу и вычесть расходы этого человека.

Подробнее о вычете командировочных расходов читайте.

Некоторые бизнес-расходы, которые нельзя вычесть

Хотя почти все деловые расходы подлежат вычету, не забывайте, что есть некоторые, на которые IRS откажется. К ним относятся пожертвования на политические цели, потери из-за хобби, расходы на развлечения, штрафы и штрафы, а также расходы на поездку на работу.

К ним относятся пожертвования на политические цели, потери из-за хобби, расходы на развлечения, штрафы и штрафы, а также расходы на поездку на работу.

75 предметов, которые вы можете вычесть из своих налогов

Вы можете сэкономить много денег в этом году, если внимательно рассмотрите свои бизнес-расходы на предмет возможных налоговых вычетов.

Бесплатная предварительная версия книги

Пособие по налогообложению и правуПолучите революционные решения для вопросов вашего малого бизнеса.

Мнения, высказанные предпринимателями, участников являются их собственными.

Бенджамин Франклин сказал это лучше всего, когда придумал фразу: «Сэкономленный пенни — это заработанный пенни».

Многим владельцам бизнеса требуются годы, чтобы понять, что налоги — одна из их самых больших затрат, и на самом деле не требуется много усилий, чтобы убедиться, что вы не упускаете что-то из своих налогов.

Прежде чем изложить мой список из 75 основных выводов / стратегий, позвольте мне сделать важное замечание: вы капитан своего собственного корабля.Вам не нужно быть бухгалтером, чтобы управлять своим бухгалтером. Убедитесь, что вы регулярно разговариваете со своим налоговым инспектором и обсуждаете эти вопросы.

Ваш бухгалтер должен предлагать вам это… и он должен пытаться найти способы списания расходов, а не просто говорить вам «нет» и разговаривать с вами свысока. Используйте этот список как тему для обсуждения и убедитесь, что у вас есть нужный человек, помогающий вам с уплатой налогов.

Рассмотрим список из 75 возможных налоговых вычетов для владельцев бизнеса.Это только начало, и не каждый из этих пунктов всегда является целесообразным выводом, но, безусловно, заслуживает обсуждения.

75 возможных налоговых вычетов (плюс два бонусных вычета)- Бухгалтерские сборы

- Реклама

- Амортизация

- Авторасходы — статья и видео

- Банковские сборы

- Заседания совета директоров — статья и видео

- Ремонт зданий и техническое обслуживание

- Деловые поездки — статьи и видео

- Членские взносы бизнес-ассоциации

- Благотворительные отчисления для коммерческих целей

- Дети на заработной плате — статьи и видео

- Услуги по уборке / уборке

- Камеры

- Расходы на инкассо

- Комиссионные до аффилированные лица

- Компьютеры и технические принадлежности

- Гонорары за консультации

- Непрерывное образование для поддержания лицензирования и повышения квалификации

- Съезды и выставки

- Стоимость проданных товаров

- Плата за обслуживание кредитной карты

- Амортизация

- D еда и еда для офиса — статьи и видео

- Дроны

- Обучение и тренинги для сотрудников

- Оборудование

- Рекламные экспонаты

- Плата за франшизу

- Транспортные расходы или транспортные расходы

- Мебель или оборудование

- Подарки для клиентов (лимит вычета 25 долларов США для каждого)

- Групповое страхование (если соответствует требованиям)

- Медицинское страхование — Видео

- Ремонт оборудования

- Соглашение о возмещении медицинских расходов — статья и видео

- Сберегательный счет на здоровье — статьи и видео

- Домашний офис — статьи и видео

- Проценты

- Интернет-хостинг и услуги

- Инвестиционные консультации и сборы

- Юридические сборы

- Арендованный автомобиль или оборудование

- Лицензионные сборы

- Убытки из-за кражи

- Материалы

- Техническое обслуживание и уборка

- Ипотечные проценты на коммерческую недвижимость

- Переезд

- Новости газеты и журналы

- Канцелярские товары и расходы

- Внешние услуги

- Налоги на заработную плату для сотрудников, включая социальное обеспечение, медицинские услуги и налоги на безработицу

- Парковка и дорожные сборы

- Транзитные вычеты 199A

- Пенсионные планы

- Почтовые расходы

- Призы для конкурсов

- Расходы, связанные с недвижимостью

- Скидки с продаж

- Аренда

- Исследования и разработки

- Аренда недвижимости — статьи и видео

- Пенсионные планы — статьи и видео

- Роялти

- Сейф

- Сейф

- Супруг в платежной ведомости — статья

- Реклама в социальных сетях

- Программное обеспечение и онлайн-услуги

- Аренда хранилища

- Субподрядчики

- Налоги (личное и недвижимое имущество)

- Телефон

- Коммунальные услуги

- Видеооборудование для бизнеса Канал YouTube

- Веб-сайт design

- Страхование компенсации работникам

Удивительно, но не существует какого-то основного списка, включенного в Налоговый кодекс или предоставленного Налоговой службой. Существует просто принцип налогообложения, изложенный в разделе 62 Кодекса, который гласит, что допустимое списание — это любые расходы, понесенные при получении дохода. Таким образом, у каждого вычета есть свои правила.

Существует просто принцип налогообложения, изложенный в разделе 62 Кодекса, который гласит, что допустимое списание — это любые расходы, понесенные при получении дохода. Таким образом, у каждого вычета есть свои правила.

Хороший CPA должен учить своих клиентов мыслить выше черты, то есть вашей линии скорректированного валового дохода (AGI). Ваш AGI — это номер в правом нижнем углу на первой странице вашей налоговой декларации. Любая налоговая декларация. И то, что я имею в виду, говоря выше этой линии, — это постоянная попытка думать обо всех личных расходах, которые могут иметь деловую цель.Имея в своей жизни малый бизнес и указав в своей налоговой декларации, вы можете конвертировать некоторые личные расходы в бизнес-расходы, если у вас есть надлежащая деловая цель для этих расходов.

Опытные владельцы бизнеса с годами научились вести хороший учет и понимать, когда расходы имеют законную деловую цель. Для некоторых этот мыслительный процесс становится настолько укоренившимся, что становится практически невозможным купить что-либо, предварительно не приняв во внимание налоговую цель для этого товара или услуги.

В общем, постарайтесь отслеживать все расходы, связанные с вашим бизнесом, и анализировать их с помощью вашего CPA в конце года, чтобы гарантировать, что вы делаете только законные вычеты. Хорошее ведение документации и вдумчивое рассмотрение сведут к минимуму ваш риск аудита, если IRS когда-либо постучится.

Никогда не вычитайте эти 9 расходов — но вы можете списать некоторые связанные расходы

Новый налоговый закон, вступивший в силу в 2018 году, почти удвоил стандартные вычеты.В результате, по данным некоммерческого налогового фонда, ожидается, что только 13,7% налогоплательщиков будут указывать расходы в своих декларациях за 2019 год. До вступления в силу Закона о сокращении налогов и рабочих местах почти треть подателей документов перечисляла расходы по сокращению своего налогооблагаемого дохода.

Многие налогоплательщики могут подумать, что они могут перечислить расходы, которые на самом деле не подлежат вычету, например, на лекарства, отпускаемые без рецепта. Есть шаги, которые вы можете предпринять, чтобы уменьшить свой налоговый счет, но если вы попытаетесь потребовать незаконного списания, вы можете в конечном итоге заплатить государственные проценты и штрафы.

Есть шаги, которые вы можете предпринять, чтобы уменьшить свой налоговый счет, но если вы попытаетесь потребовать незаконного списания, вы можете в конечном итоге заплатить государственные проценты и штрафы.

«Об этом отказе в вычетах также, вероятно, будет сообщено в налоговые органы штата, и это может иметь последствия для подоходного налога штата», — говорит налоговый эксперт Франсин Дж. Липман, профессор юридической школы Уильяма С. Бойда в Университете Невады. , Лас Вегас.

Если у вас нет достаточных вычетов, превышающих ваш стандартный вычет, вы не можете детализировать их. Стандартные вычеты на 2019 год составляют 12 200 долларов США для индивидуальных подателей; 18 350 долларов США для главы семьи; и 24 400 долларов США для совместной подачи супружеских пар.

Чтобы помочь вам избежать ошибок, мы составили список расходов, которые, по вашему мнению, вы можете требовать, но не можете. Мы также перечисляем соответствующие налоговые льготы, которые являются законными.

Вот девять расходов, которые вы не можете вычесть, а также девять связанных расходов, подлежащих вычету в 2019 налоговом году.

1. Лекарства, отпускаемые без рецепта (если врач не прописал)Лекарства от головной боли и простуды, которые вы покупаете в аптеке, не облагаются налогом. Только лекарства, прописанные врачом, включая инсулин, считаются франшизой.

Но вы все равно можете вычесть безрецептурные наборы для проверки на беременность и уровень сахара в крови. И IRS сообщает, что матери получают налоговый вычет на принадлежности для кормления грудью, включая насосы и бутылочки.

2. Волонтерская работа (если вы не набираете мили)Вы не можете требовать денежную оценку часов, потраченных вами на волонтерскую деятельность в некоммерческой организации. Вы также не можете вычесть ценность проекта, который вы создаете для благотворительности, например плаката или футболки.

Но вы можете вычесть мили, которые вы проезжаете, занимаясь благотворительностью, из расчета 14 центов за милю, без изменений по сравнению с 2018 годом. Ведите записи о милях для благотворительной деятельности.

Ведите записи о милях для благотворительной деятельности.

Вы также можете потребовать возмещения личных расходов, например, плакатов и специальных маркеров, купленных вами для некоммерческого проекта плаката. Обязательно сохраните квитанции.

Разумно иметь кредитную карту, которую можно использовать исключительно для покупок, связанных с волонтерской деятельностью.

3. Стационарные и мобильные телефоны (кроме служебных)Если у вас дома все еще есть стационарный телефон, вы не можете вычесть его стоимость, даже если вы в основном используете этот телефон для бизнеса.IRS сообщает, что первая проводная телефонная линия в вашем доме считается личными расходами, не подлежащими вычету.

Но вы можете вычесть в качестве коммерческих расходов стоимость связанных с бизнесом междугородных звонков по этому телефону. А если у вас есть второй стационарный телефон, специально предназначенный для использования в бизнесе, его полная стоимость вычитается.

Мобильные телефоны — это законные расходы, подлежащие вычету, если вы работаете не по найму и используете телефон в деловых целях. Для подтверждения этого рекомендуется получить подробный счет.

Однако вычет из «невозмещенных деловых расходов» за использование личного мобильного телефона в работе был отменен. И если ваш работодатель предоставляет вам мобильный телефон как часть вашей работы, это может увеличить ваш налогооблагаемый доход.

4. Домашнее животное (если оно не служебное)Маленькая семейная собака может принести большие счета. Нередко можно услышать, что владельцы домашних животных тратят тысячи долларов на операции, рентген и лекарства для своих животных.Но эти расходы не подлежат налогообложению.

Однако стоимость покупки, обучения и содержания собаки-поводыря или другого животного-поводыря для лиц с физическими недостатками не облагается налогом. Как правило, сюда входят любые расходы, понесенные на содержание животного, в том числе на еду, уход за шерстью и ветеринарную помощь, чтобы оно могло выполнять свои обязанности.

Стоимость проезда на работу и обратно не облагается налогом.Поездка на автобусе, метро, такси или на собственном автомобиле на работу — это личные расходы, независимо от того, как далеко вам придется ехать.

Но вы можете вычесть некоторые расходы на дорогу, если вы работаете на двух местах за один день, независимо от того, работает ли это у одного и того же работодателя. Вы также можете вычесть транспортные расходы между вашим домом и временной работой, которая, как ожидается, продлится один год или меньше.

И если ваш дом является вашим основным местом работы, вы можете вычесть транспортные расходы на поездку из дома на другое рабочее место в той же профессии или бизнесе.

6. Налоги на социальное обеспечение (если вы не переплачиваете)Каждый день выплаты жалованья вы тратите много денег на налоги FICA (Федеральный закон о взносах на страхование), которые используются для выплаты пособий по социальному обеспечению и медицинскому страхованию. Налоги FICA не подлежат вычету.

Но если вы переплатили налог, вы можете получить скидку на превышение удержания FICA. Максимальный размер налогов на социальное обеспечение на 2019 год составляет 8 239,80 долларов, что на 279 долларов больше, чем в 2018 году.

Базовый предел заработной платы на 2019 год повышается до 132 900 долларов, что на 4500 долларов больше, чем в 2018 году.Вы платите налоги FICA только с максимальной заработной платы. Если у вас было более одной работы и ваш общий заработок превышает базовый предел заработной платы, вы могли переплатить налоги FICA, и в этом случае вы можете запросить возврат или налоговую льготу.

7. Пластическая хирургия (если не требуется по медицинским показаниям) Подтяжка лица, липосакция, электролиз и другие процедуры, проводимые для улучшения вашего внешнего вида, не подлежат вычету за медицинские расходы.

Но если ваш врач говорит, что вам нужна пластика носа, например, для лечения респираторных заболеваний, это будет вычитаться из медицинских расходов.

IRS утверждает, что вы можете вычесть стоимость пластической хирургии, если это необходимо для улучшения или исправления деформации, возникшей в результате врожденной аномалии, травмы, полученной в результате несчастного случая, травмы или уродующего заболевания.

8. Стоимость рабочего гардероба (если он не форменный)Острый взгляд на работе полностью ложится на плечи. Постановление Налогового суда США в 2011 году подтвердило этот налоговый закон, когда судья отклонил попытки телеведущей вычесть десятки тысяч долларов за одежду, которую она купила для использования в эфире.

Но вы можете вычесть стоимость химчистки или стирки деловой формы, потому что это наряд, который нельзя носить где угодно, кроме работы.

Также вычитается плата за уборку формы для некоммерческих организаций, например, одежды, необходимой для добровольцев из больниц, или командиров бойскаутов или девочек-скаутов. Здесь расходы на униформу и ее содержание будут считаться благотворительными отчислениями.

9. Летний лагерь для ваших детей (если это не дневной лагерь)Когда школа заканчивается на лето, работающие родители беспокоятся о том, что делать с детьми, пока они на работе.Некоторые родители отправляют своих детей в лагерь, потому что это весело для детей и облегчает их заботу о детях. Но лагеря для ночлега не облагаются налогом.

Тем не менее, если вы решите отправить детей в дневной лагерь в часы, когда вы работаете или ищете работу, эти расходы могут иметь право на получение кредита на уход за ребенком и иждивенцем.

На одного ребенка вы можете засчитать до 3000 долларов расходов в счет кредита на 2019 год. Если вы оплатили уход за двумя или более иждивенцами, предел кредита составляет 6000 долларов.

Ваш фактический налоговый кредит может составлять до 35 процентов ваших соответствующих расходов, в зависимости от вашего дохода. Поскольку это кредит, вы можете использовать его для компенсации вашего налогового счета, доллар за доллар.

Поскольку это кредит, вы можете использовать его для компенсации вашего налогового счета, доллар за доллар.

Если вы получаете возврат налога, подумайте, где вы должны его припарковать.

Подробнее:

Как малые предприятия списывают закупленное оборудование

Время от времени владелец малого бизнеса приобретает оборудование, офисную мебель, транспортные средства, компьютерные системы и другие предметы для использования в бизнесе.Как вычесть стоимость для налоговых целей — не всегда простое решение, потому что существует ряд доступных вариантов, и решение будет зависеть от того, нужен ли большой вычет за год приобретения или можно получить больше выгоды, вычтя расходы сверх количество лет с использованием амортизации. В настоящее время доступны следующие варианты списания: