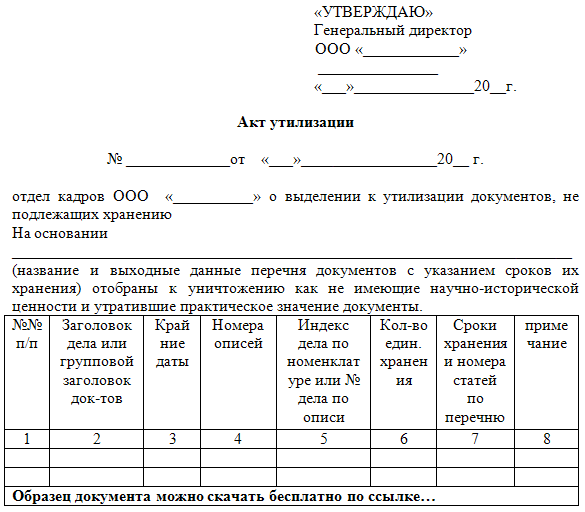

Акт списания бензина: Скачать образец акта на списание ГСМ

Акт списания ГСМ

Возможно Вам это подойдет, так как учреждения вправе самостоятельно утверждать нормы списания ГСМ. Как правило, они действуют в отношении тех транспортных средств, для которых законодательно они не установлены. При этом они должны быть разумны и аргументированы. Доводом в пользу собственных норм может стать акт замера расхода топлива. Он показывает фактическое потребление бензина. Вдобавок повышенный расход или километраж любой шофер объяснит массой причин: необходимостью объездов, пробками, особенностями двигателя и т.п.Образец акта замера расхода топлива «Утверждаю» Директор Музея им. А.С.Пушкина ______________ Иванов И.С. 13 марта 2008 г. Акт контрольного замера нормы расходного топлива _________________ (вид топлива) для автомашины _________________ (марка)Комиссия в составе:__________ Возможно Вам это подойдет, так как учреждения вправе самостоятельно утверждать нормы списания ГСМ. Как правило, они действуют в отношении тех транспортных средств, для которых законодательно они не установлены.

Образец акта замера расхода топлива

«Утверждаю»

Директор

Музея им. А.С.Пушкина

______________ Иванов И.С.

13 марта 2008 г.

Акт контрольного замера

нормы расходного топлива _________________ (вид топлива)

для автомашины _________________ (марка)

Комиссия в составе:

___________________________________________________________________________

(фамилия, имя, отчество, должность; не менее трех человек, один из них —

___________________________________________________________________________

водитель)

составила настоящий акт о том, что ею 13 марта 2008 г. произведен

государственный номер _______________ пробегом на расстояние ______________

по маршруту ______________________________________________________________.

В ходе замера установлено:

На начало контрольного замера в баке было _________________________________

(цифрами и прописью) литров бензина марки ______________________.

На конец контрольного замера в баке осталось ______________________________

(цифрами и прописью) литров бензина марки ______________________.

Дозаправки и сливания топлива в ходе замера не производились.

Итого расход бензина за время замера составил _____________________________

(цифрами и прописью) литров.

Показания спидометра:

На начало замера _________________________________ (цифрами и прописью) км.

Итого пробег во время замера составил ____________________________ (цифрами

и прописью) км.

В результате контрольного замера определен расход (при нормальных условиях)

топлива на 1 км пробега ______________________________ (цифрами и прописью)

и на 100 км пробега ______________________________ (цифрами и прописью) км.

Дата, подписи представителей комиссии, расшифровки подписей.

транспортный консалтинг

Что говорят те, кто внедрил в свою организацию решения ООО «Транспортный консалтинг»

… c ООО «Транспортный консалтинг» сотрудничаем с 2014 года, благодаря этому транспортная инспекция, при проверке, была очень удивлена — сказали, что первый раз пишут акт с выводом “недостатков нет”. Сотрудничество с Вашим коллективом во главе с Константином Зворыгиным доставляет огромное удовлетворение. Это улучшение качества работы по БДД, экономия времени на изучение и воплощение в жизнь руководящих документов и многое другое. Огромное Вам спасибо! Надеюсь на дальнейшее сотрудничество!

— Александр Вознюк ООО «Фундамент», г. Симферополь, Республика Крым

“ …Константин! Здравствуйте! Вы занимаетесь очень полезным делом! При непрозрачности нашего законодетельства в общем и в БДД в частности, Вы по-сути нарабатываете правоприменительную практику. Имел удовольствие воспользоваться плодами Вашего труда (покупал через Интернет Ваш шаблон документов на Москву). В принципе больше вопросов не возникало, разжевано досканально (кроме Положения о стажировке, но мы это с Вами обсуждали). Поэтому далее с удовольствием буду принимать участие в обсуждении вопросов, связанных с БДД. А так спасибо еще раз. Всем рекомендую, полезный пакет документов.”

Имел удовольствие воспользоваться плодами Вашего труда (покупал через Интернет Ваш шаблон документов на Москву). В принципе больше вопросов не возникало, разжевано досканально (кроме Положения о стажировке, но мы это с Вами обсуждали). Поэтому далее с удовольствием буду принимать участие в обсуждении вопросов, связанных с БДД. А так спасибо еще раз. Всем рекомендую, полезный пакет документов.”

— Лукашевич Андрей Оттович, Клинический центр восстановительной медицины и реабилитации

…Спасибо Вам огромное за сайт с полезными статьями, особенно по теме БДД. Они оказались весьма кстати, как и Ваши уроки, направленные по электронной почте. С Вашей помощью удалось грамотно обосновать свои возражения на предписание ГИБДД и самим разобраться в требованиях действующего законодательства, при этом получить уверенность, что все делаешь правильно.

Аттестация ответственных за БДД. Такое требование ГИБДД предъявляет к нам регулярно — каждую проверку, которую осуществляет каждые два года, в связи с чем начали возникать сомнения в собственной правоте… Как правильно Вы заметили — пройти обучение и аттестацию никто не запрещает.

СПАСИБО.

— председатель правового комитета Управления финансов Администрации Томского района

Акт на списание ГСМ — образец, дизельного топлива, при отсутствии спидометров

Каждое предприятие ведет учет, занося сведения о поступлении и расходовании горюче-смазочных материалов в специальную ведомость, если эксплуатирует автотранспортное средство. Оно применяет в своей деятельности рекомендованные Минтрансом нормативы либо разрабатывает собственные.Но в отдельных предприятиях зачастую не осведомленность в их применении приводит к перерасходу ГСМ, приводя к непредвиденным осложнениям во взаимоотношениях с налоговой службой.

Что это такое

Содержание автотранспортных средств, снабжение их горюче-смазочным материалом приводит к определенным затратам, связанным с эксплуатацией автотранспорта. Они включаются в перечень расходов в налоговом учете.

При совпадении размера затрат на покупку ГСМ с установленными законодателем нормативами на них не осуществляется начисление НДФЛ. В противном случае предприятиям приходится уплачивать налог на прибыль в большем размере.

В противном случае предприятиям приходится уплачивать налог на прибыль в большем размере.

Предприятию следует составить перечень имеющихся на балансе транспортных средств, чтобы правильно обосновать свой расход на ГСМ.

Его состав должен отражать количество транспорта, их технические характеристики, нормативы расхода топлива с учетом сезона выполнения производственных задач.

К транспортным средствам относятся:

- грузовые, легковые автомобили;

- автобусы;

- краны на автомобильных и тракторных шасси;

- погрузчики с ДВС;

- трактора и грейдеры;

- автономные газовые, дизельные и бензиновые генераторы;

- обогревательные приборы, работающие на бензине, дизеле, природном газе и других видах органического топлива;

- бензопилы, газонокосилки и иные виды механизмов.

Затраты на ГСМ в бухгалтерском учете необходимо списывать фактически израсходованный объем топлива.

Предприятие должно проводить оценку поступающего и используемого объема в ведомости, которое является основанием для оформления акта на списание, которое входит в число первичных учетных документов.

Как правило, на многих предприятиях списание производится один раз в месяц по установленному на них графику. Руководство предприятия издает приказ об осуществлении процедуры.

Если какое-либо транспортное средство было направлено в командировку, то оформление документации производится с учетом производственных заданий, подлежащих выполнению.

При этом акт на списание ГСМ по командировке составляется, исходя из продолжительности командировки, маршрута движения транспортного средства, интенсивности его эксплуатации и объема выполненной работы.

Какие необходимы документы

Как правило, на всех предприятиях ведется первичная документация по расходованию ГСМ.

Материальный бухгалтер ведет первичные документы на списание ГСМ, в число которых входит:

- ведомость учета;

- путевой лист;

- накладная, чек на покупку.

В ведомости учета предприятия поступающий ГСМ подлежит оприходованию по фактической его стоимости с учетом размера НДС.

Она устанавливается на основании предоставленных поставщиком документов, например, накладной. В нее включаются не только расходы на покупку ГСМ, но и стоимость посреднических услуг.

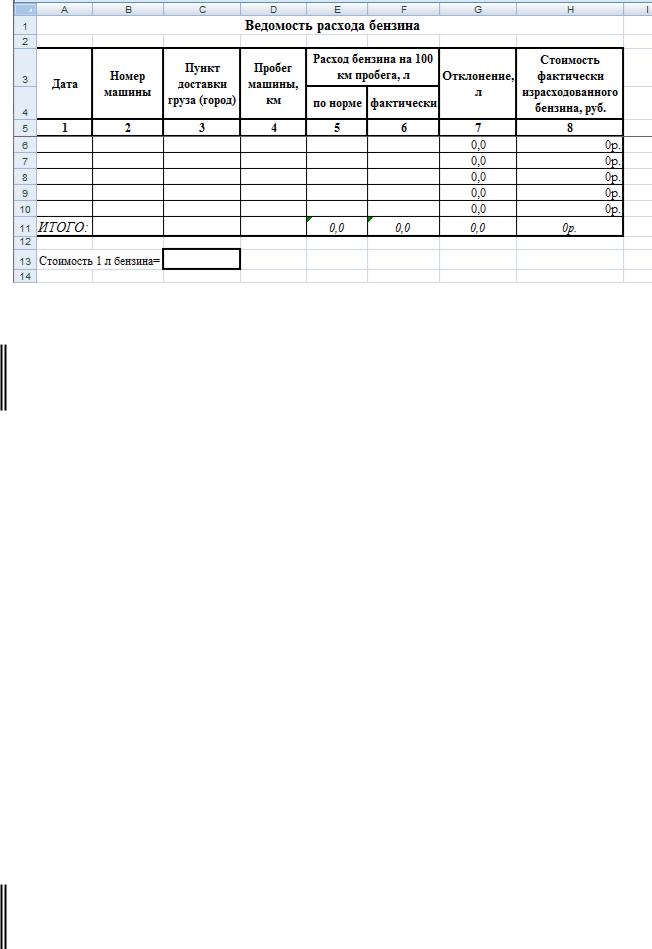

Учет израсходованного топлива и смазочных материалов производится на специальном бланке, который имеет унифицированную форму ведомости «Списание ГСМ».

На каждое автотранспортное средство и отдельный вид материала на протяжении одного месяца составляется индивидуальная ведомость. В ней содержится вся информацию о приходе и расходе, остатке ГСМ. Ведомость составляется на основании путевого листа, накладных и чеков по закупке ГСМ.

Информация, содержащаяся в ведомости:

- полное наименование предприятия;

- наименование структурного подразделения;

- персональные данные водителя;

- марка, государственный номер автомобиля;

- данные о подотчетном периоде списания ГСМ.

Во втором документе – путевом листе указывается маршрут автотранспортного средства, объем израсходованного топлива. Он выдается каждому водителю перед началом рабочего дня диспетчером и подлежит сдаче после его окончания материальному бухгалтеру.

Он выдается каждому водителю перед началом рабочего дня диспетчером и подлежит сдаче после его окончания материальному бухгалтеру.

К нему прилагается авансовый отчет по денежным средствам, полученным для покупки ГСМ. Что касается смазочных материалов, то их учет ведется аналогично учета топлива.

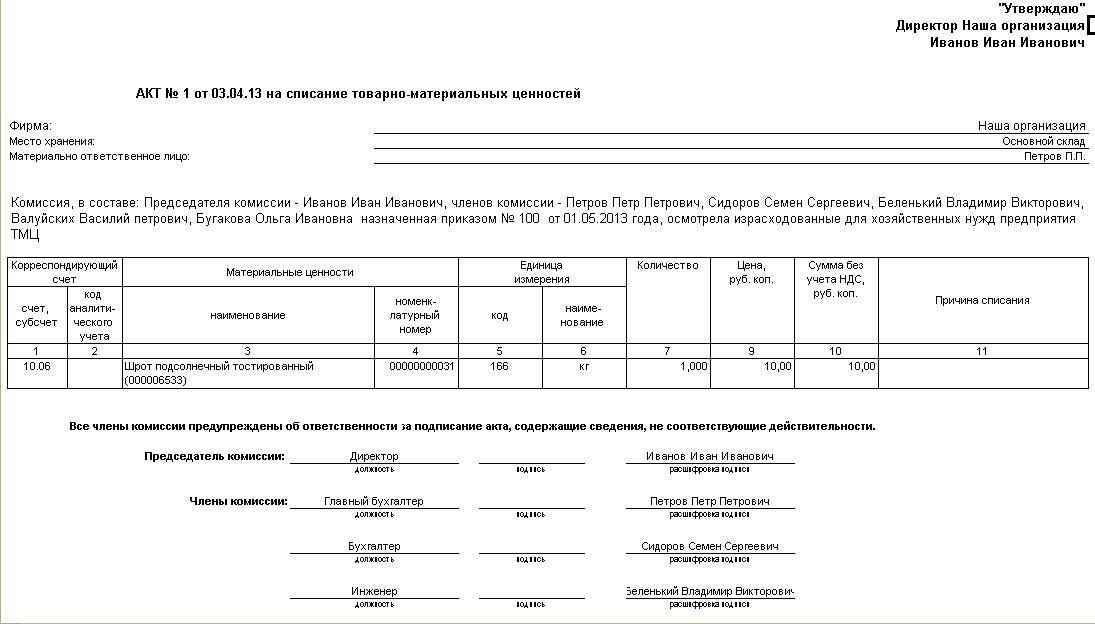

Как составить акт на списание ГСМ, образец

На основании ведомости учета и путевых листов он в составе созданной специально для осуществления процедуры комиссии составляет акт на списание ГСМ.

Так как специальной утвержденной законодателем формы акта не существует, то каждое предприятие разрабатывает ее на свое усмотрение.

В акте отражаются сведения относительно:

- членов комиссии, их персональные данные, занимаемые должности;

- личные данные водителей;

- марка, модель, модификация автотранспортного средства, их технические и эксплуатационные характеристики;

- период времени списания;

- объем израсходованного горюче-смазочного материала.

Акт подписывается бухгалтером, членами комиссии, водителем. На нем проставляется дата его составления, которая считается датой списания ГСМ. Он скрепляется печатью предприятия, затем подшивается в дело и передается для хранения в архив бухгалтерии.

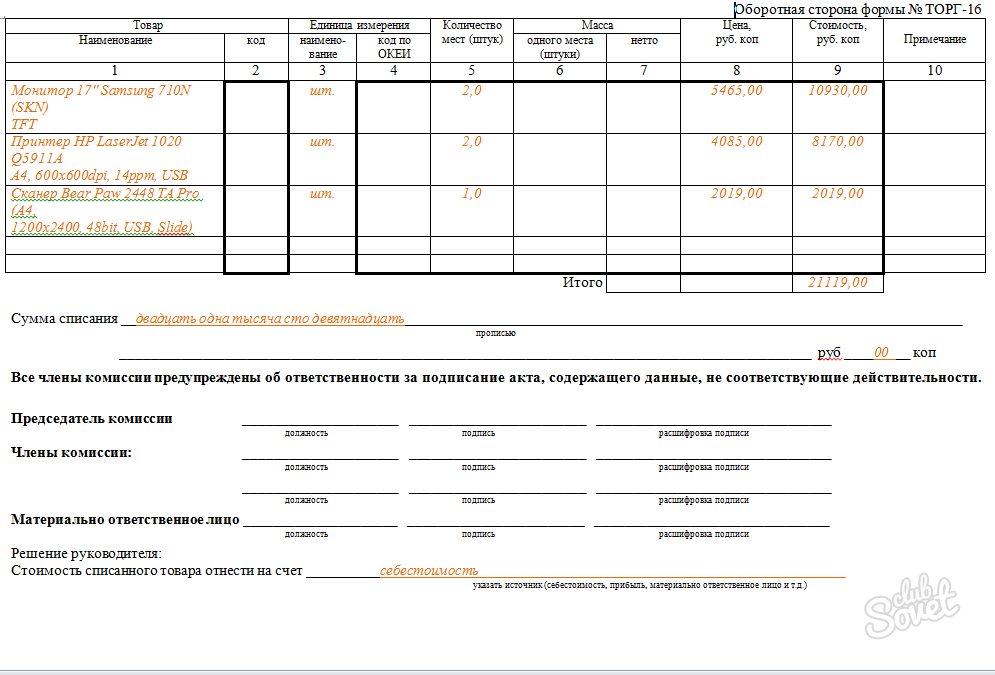

Образец акта..

Дизельного топлива

Дизельное топливо списывается соответственно утвержденным на предприятии нормам расхода. При этом они принимаются с учетом норм, изложенных в акте «О введении в действие методических рекомендаций Нормы расхода топлив и смазочных материалов на автомобильном транспорте». Он был опубликован Минтрансом России 14 марта 2008 года за номером АМ-23-р 14 марта 2008 года.

Нормы на списание дизельного топлива утверждены для всех моделей техники в руководящем документе Р3112194-0366-03, которое указанное ведомство испустило 29 апреля 2003 года.

В нем указывается базовая норма, установленная для механизированных транспортных средств на 100 км пробега в литрах, за исключением тракторов. При этом считается, что они находятся в рабочем состоянии, позволяющем производить все виды работ.

Предприятие для учета топлива должно вести:

- документацию по приему и отпуску;

- дело по требованию-накладной;

- ведомость учета потребления топлива и смазочных материалов;

- отчет об осуществлении движения.

Списывается дизельное топливо на основании накопительной ведомости, составленной по данным путевого листа по фактически израсходованному объему топлива за отчетный период.

Ведомость принимается к учету вслед за осуществлением сверки с данными путевого листа, о чем в ней делается соответствующая пометка.

Для учета дизельного топлива бухгалтерией заводится счет второго порядка «Топливо в баках транспортного средства».

Он ведется по всему предприятию или по его подразделениям. Счет представлен в виде отдельной карточки, заполненной на каждый вид дизельного топлива.

В нее заносятся данные о поступлении дизельного топлива, его стоимости, расхода и остатка на конец отчетного периода.

Данные счета должны совпадает с объемом, оставшегося в баках топлива, которые подтверждаются актом снятия остатков объема дизельного топлива.

Путевые листы подлежат обработке, вследствие чего их данные подлежат сверке с ведомостью учета выдачи и возврата дизельного топлива. Карточка учета расхода топлива заполняется на основании ведомости, путевого листа, отчета движения топлива.

При отсутствии спидометров

Каждое предприятие на основе распоряжений Минтранса «О введении в действие методических рекомендаций «Нормы расхода топлив и смазочных материалов на автомобильном транспорте должно иметь утвержденными в установленном порядке нормы расхода ГСМ.

Данное правило распространено на транспортное средство, которое находится в исправном состоянии с полным комплектом оборудованных в него приборов, включая спидометр.

При его отсутствии из создавшегося положения можно выйти, утвердив норму расхода ГСМ на рабочий день или поставив километраж приблизительно пройденному расстоянию с дальнейшим осуществлением вычисления по нормативам.

Но перед его выходом из гаража необходимо замерить объем топлива, находящегося в баке. Также следует поступить при въезде транспортного средства обратно. Сведения об объеме топлива надлежит внести в ведомость учета.

Списание ГСМ можно осуществить по путевому листу, где указывается общий пробег транспорта за рабочее время. В такой ситуации рассчитывается объем выполненной работы за смену.

Например, при часовой выработке принимается пробег, при выработке объема выполненных работ — тоннокилометры или количество перевезенного груза.

В любом случае при отсутствии спидометра на транспортном средстве первичные документы должны быть оформлены грамотно. Они иметь обязательные реквизиты, которые утверждены положениями статьи 9 Федерального закона «О бухгалтерском учете».

В документах необходимо отразить фактический пробег и соответствующий ему расход топлива, причем данные должны быть объективными.

На генератор

В конструкции любого генератора предусмотрен счетчик, который показывает число мото-/машино-часов за рабочую смену.

Как правило, общее время работы двигателя вычисляется как разность показаний счетчика в начале смены и ее конце. Хотя возможно установление норм расхода, исходя их технологического процесса производства.

Руководство предприятия должно утвердить нормы списания топлива, которое расходуется генератором. Они могут быть разработаны самим предприятием, исходя их производственных условий и вида его деятельности.

При этом руководство должно обосновать принятые нормы:

- техническими характеристиками генератора;

- документацией завода-изготовителя, его рекомендациями;

- результатами проведенных комиссией испытаний.

Что касается документального оформления списания ГСМ, то можно воспользоваться с учетом выработки мото-/машино-часов:

- товарной накладной на покупку топлива, кассовым чеком;

- путевым листом;

- прочими документами, подтверждающими фактическое потребление топлива генератором.

Списание ГСМ на генератор оформляется составлением акта, в котором отражается приход и расход топлива, смазочных материалов, их остаток на начало отчетного периода и его окончание.

И в заключение необходимо отметить, что на горюче-смазочные материалы любое предприятие затрачивает значительную часть средств.

При этом как показывает практика, применяются для списания ГСМ в основном путевой лист, оформленный на транспортное средство.

Он служит в качестве основного документа, который подтверждает объем использованного топлива и вспомогательных смазочных материалов.

Видео: Практические советы по учету и списанию ГСМ

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов.

Базовая информация не гарантирует решение именно Ваших проблем.

Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

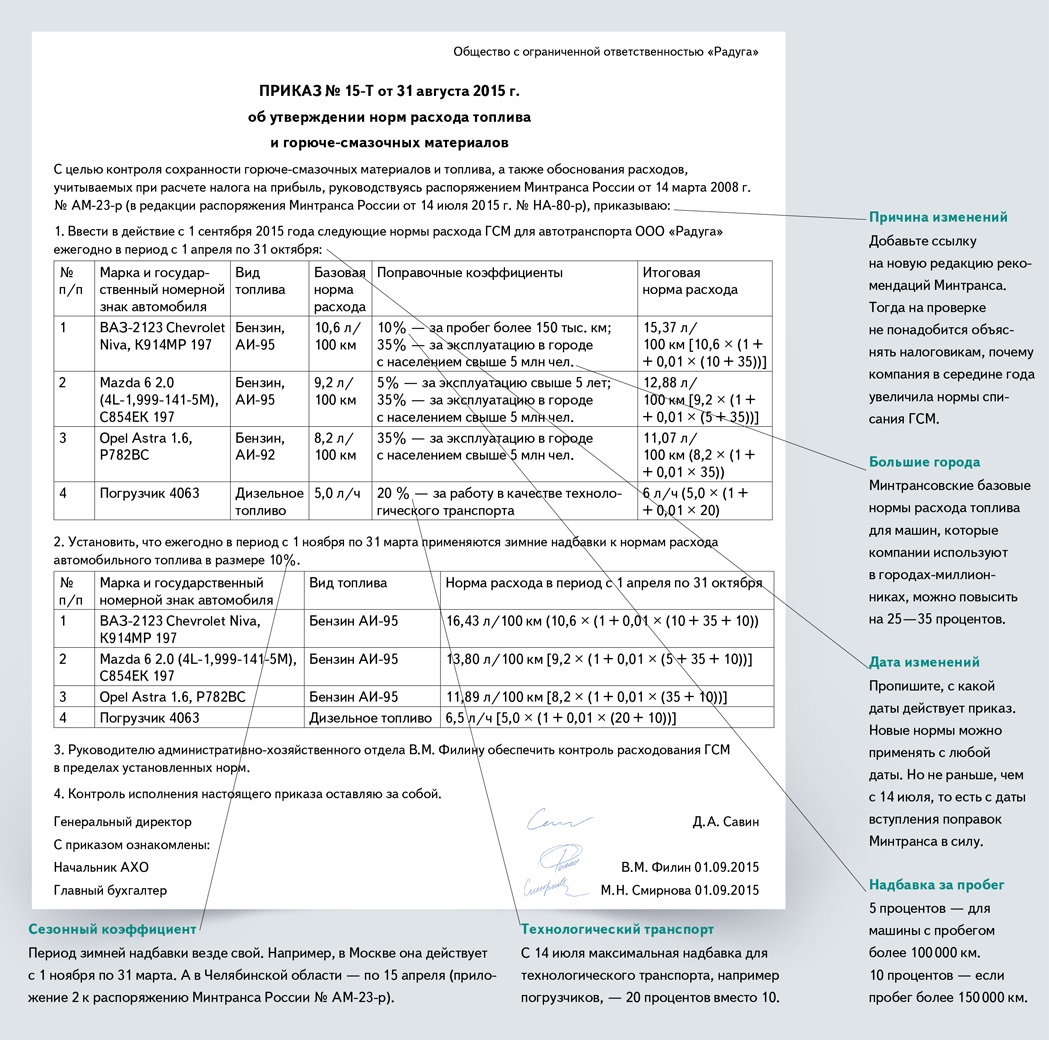

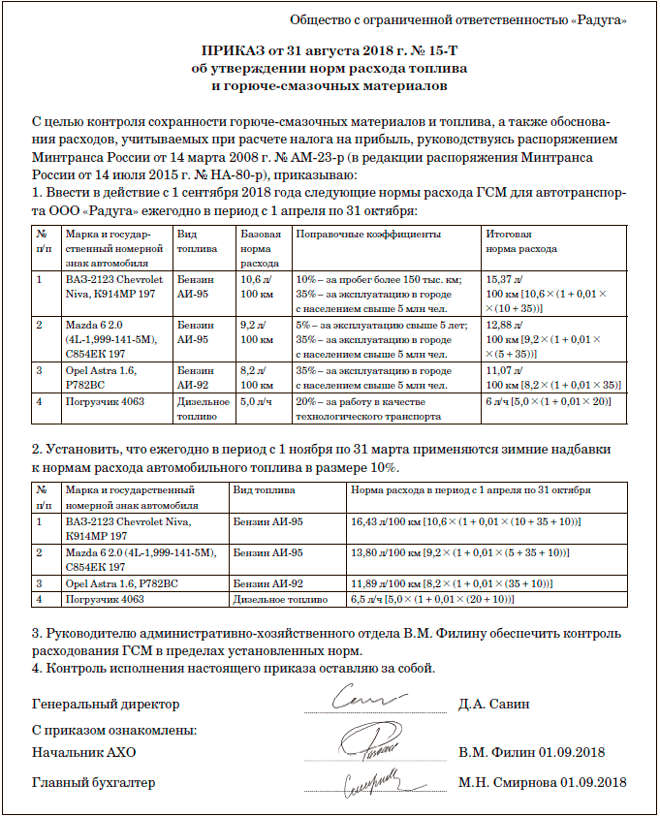

Образец приказа об установлении норм расхода топлива на 2021 год в 2020 году

Приказ об утверждении норм расхода топлива — это локальный нормативный акт, устанавливающий правила списания горюче-смазочных материалов, расходуемых при использовании служебного автотранспорта. Его издание необходимо, чтобы контролирующие органы не предъявляли претензий к объему списываемых ГСМ, и позволяет контролировать использование ГСМ водителями.

Когда издается такое распоряжение

Многие компании используют в своей деятельности автомобильный транспорт. При эксплуатации автотранспорта неизбежно возникновение затрат на приобретение горюче-смазочных материалов. Строго нормированного порядка списания для коммерческих организаций, установленного государством, сейчас не существует, и организация вправе установить собственные, издав приказ о нормах расхода ГСМ. Необходимость нормирования продиктована требованиями контролирующих органов: любые затраты должны быть обоснованы и документально подтверждены. С другой стороны, установка расхода топлива по четким нормативам позволяет контролировать его приобретение ответственными лицами.

Строго нормированного порядка списания для коммерческих организаций, установленного государством, сейчас не существует, и организация вправе установить собственные, издав приказ о нормах расхода ГСМ. Необходимость нормирования продиктована требованиями контролирующих органов: любые затраты должны быть обоснованы и документально подтверждены. С другой стороны, установка расхода топлива по четким нормативам позволяет контролировать его приобретение ответственными лицами.

Нормативная база

Издавая приказ об утверждении нормы ГСМ, организация ориентируется на рекомендуемый распоряжением Министерства транспорта РФ от 14.03.2008 № АМ-23-Р объем расхода топлива. В нем отражено нормирование горюче-смазочных материалов по видам автомобиля и порядок пересчета при особых условиях эксплуатации автомобиля.

Если автотранспортное средство не указано в распоряжении АМ-23-Р, ориентироваться следует на техническую документацию производителя.

В письме от 26.09.2019 № 03-03-07/74189 Минфин подтвердил, что организация вправе издать приказ о списании ГСМ по фактическому расходу. Но требует документального подтверждения и экономического обоснования размера затрат и подтверждения того, что они понесены при осуществлении деятельности, направленной на получение дохода.

Но требует документального подтверждения и экономического обоснования размера затрат и подтверждения того, что они понесены при осуществлении деятельности, направленной на получение дохода.

Правила расчета

Объем затрачиваемого топлива на любое транспортное средство зависит как от базового нормированного объема списания, так и от условий его эксплуатации, и распоряжение о нормах расхода топлива и ГСМ устанавливает объем списания, рассчитанный с учетом всех сторон.

Чтобы правильно сделать расчет, необходимо определиться с базовым нормированным объемом списания:

- обратиться к распоряжению АМ-23-Р;

- если автомобиль не упомянут Минтрансом в распоряжении, обратиться к технической документации завода-изготовителя;

- если транспорт сильно изношен либо условия эксплуатации являются специфическими, организация вправе сама провести контрольные замеры и установить объем списания с учетом мнения внутренней комиссии.

Это пример приказа об утверждении норм списания ГСМ, составленного по всем правилам:

Нормативный расход топлива корректируется на установленные коэффициенты, которые учитывают условия эксплуатации:

| Условия эксплуатации | Применяемые коэффициенты |

|---|---|

| Горная местность | 5-20%, в зависимости от высоты над уровнем моря |

| Населенные пункты | 2-35%, в зависимости от численности. Максимальный коэффициент применяется только в городах с численностью более 5 млн чел. Максимальный коэффициент применяется только в городах с численностью более 5 млн чел. |

| Новые автомобили | До 10% на период обкатки |

| Эксплуатация более 5 лет или пробег более 100 000 км | До 5% |

| Эксплуатация более 8 лет или пробег более 150 000 км | До 10% |

| Использование системы климат-контроль | До 7% |

Особенности летней и зимней эксплуатации

При нормировании списания бензина рассчитывается летнее потребление. Издается приказ о летней норме расхода топлива. Распоряжение АМ-23-Р разрешает списывать бензин в большем размере в зимнее время. Для каждого региона РФ установлен особый повышающий коэффициент от 5 до 20% и сроки зимнего периода. Для центральной России он составляет 10%. Применять его допустимо с ноября по март, издав дополнительный приказ о списании ГСМ по зимним нормам, учитывающий повышенный расход.

ПРИКАЗ г. «30» октября 2021 г. № 111 «О переходе на зимние нормы расхода ГСМ» В связи с наступлением зимнего периода, в соответствии с положениями Распоряжения Минтранса России от 14.03.2008 № АМ-23-р, ПРИКАЗЫВАЮ:

Генеральный директор ____________________________ Семенов С.С. |

Санкт-Петербург

Санкт-ПетербургМожно прописать нормирование летнего и зимнего расходования ГСМ в одном локальном нормативном акте. Тогда не придется издавать отдельный приказ о переходе на зимние нормы топлива.

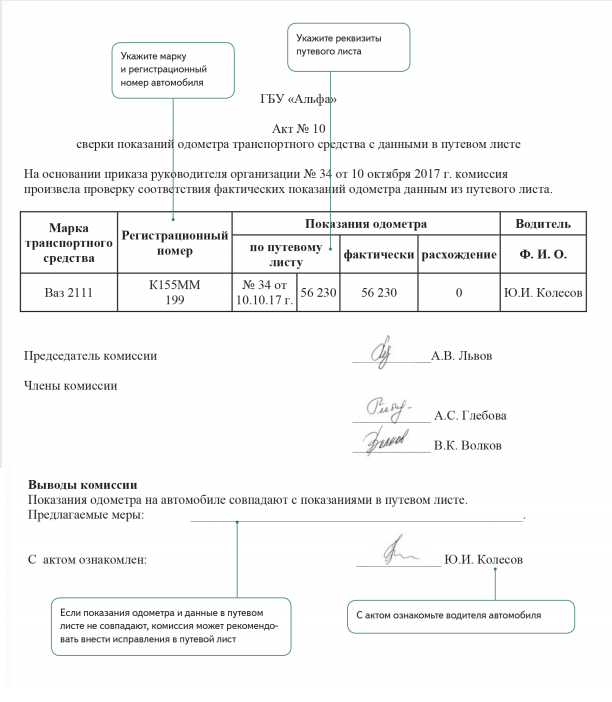

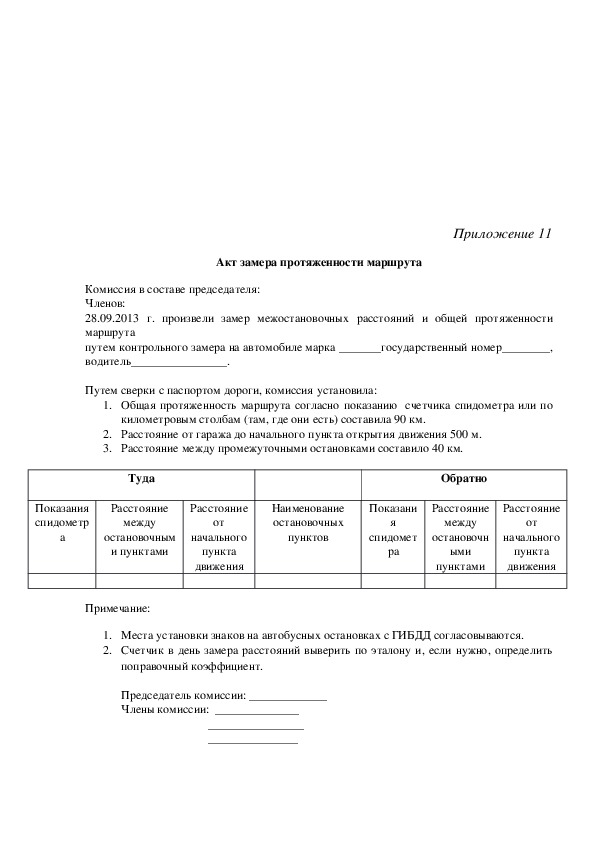

Акт контрольного замера расхода топлива образец

Акт контрольного замера расхода топлива составляется по результатам проверки комиссией фактического расходования горючего для транспортного средства. Данная проверка проводится с целью проверки фактических данных с нормативными, установленными для данного транспортного средства.

Данная проверка проводится с целью проверки фактических данных с нормативными, установленными для данного транспортного средства.

Акт содержит результаты контрольной проверки и заключение комиссии. Скачать образец акта контрольного замера топлива можно по ссылке в конце статьи.

Для списания топлива владельцы транспортных средств используют установленные законодательством нормативы, либо используются нормы, установленные для каждого конкретного ТС организацией самостоятельно. Контрольный замер проводится с определенной периодичность для того, чтобы проверить, совпадают ли фактические расходы с топлива с этими нормативами.

Нормативы по расходу ГСМ утверждаются приказом руководителя и списываются на основании акта о списании ГСМ.

Для проведения замеров создается руководителем организации специальная комиссия, которая определяет, сколько транспортное средство тратит горючего, и составляет акт.

Образец оформления

Члены комиссии назначаются директором компании, в состав комиссии может быть включен представитель руководящего состава, водитель, управляющий проверяемым транспортным средством, механик, его обслуживающим, экономист, который установил нормативы по расходу горюче-смазочных материалов.

Таким образом, комиссия по проведения контрольной проверки включает в себя лиц, тем или иным образом связанных с проверяемым ТС.

Среди членов комиссии выделяется ее председатель. Все члены комиссии перечисляются в акте, председатель указывается первым. Для каждого следует прописать ФИО и должность. Также следует указать номер и дату приказа, которым утвержден данный состав.

Проверка расхода топлива должна проводиться в отношении каждого конкретного транспортного средства. Наименование ТС и его государственный номер следует указать в заголовке акта.

В тексте акта прописывается временной промежуток, на протяжении которого проводились замеры, прописывается вид топлива, используемого ТС, условия, при которых проводилась проверка.

Далее прописываются полученные результаты — количество литров в начале проверки, соответствующие показания спидометра, количество залитого топлива, остаток бензина и конечные показания спидометра, пробег в километрах. Пробег и расход должен подтверждаться путевыми листами, которые водитель ежедневно заполняет.

По результатам полученных данных делается итоговое заключения о расходе топлива на 100 км.

Составленный бланк акта подписывается всеми членами комиссии. Если полученные результаты отличаются от нормативных, то следует выяснить, чем вызвано это отличие, кем была допущена ошибка. Занимается этим уже руководитель, который и должен утвердить составленный акт своей подпись.

Скачать образец

Акт контрольного замера расхода топлива образец — скачать.

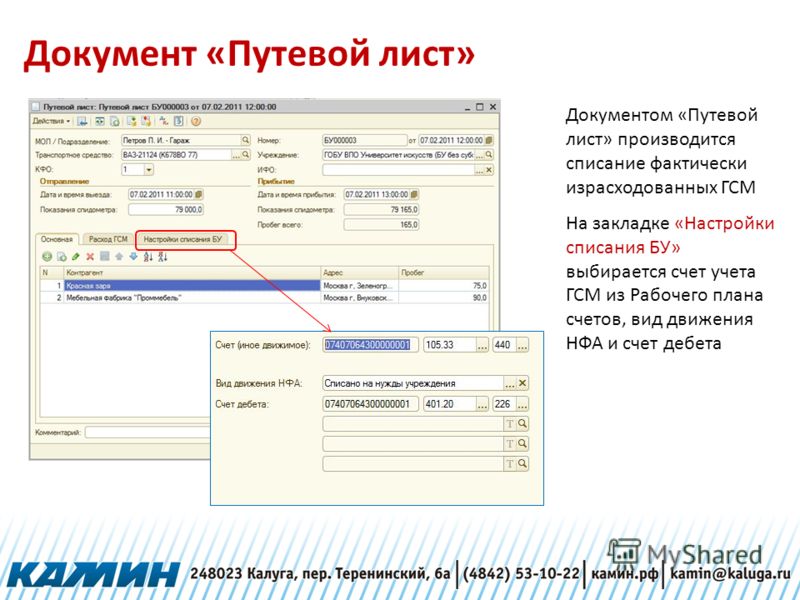

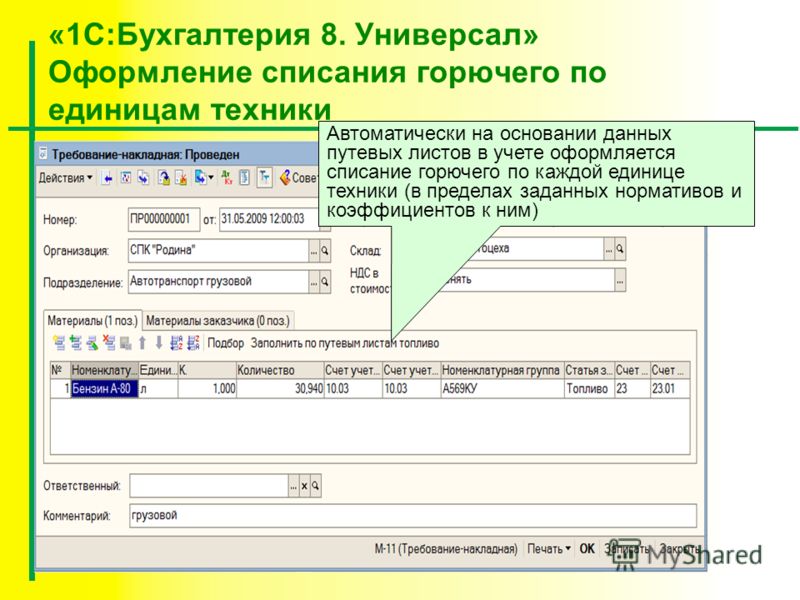

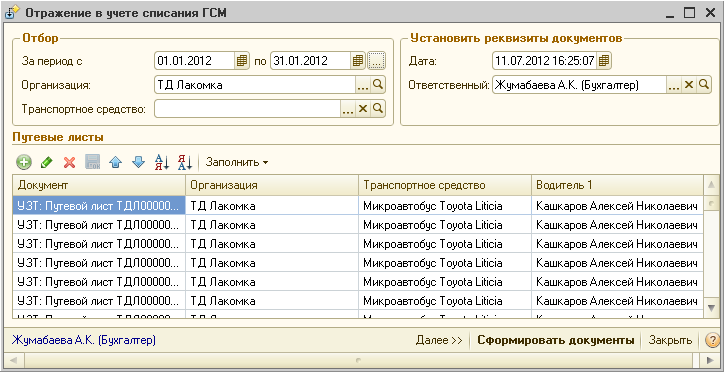

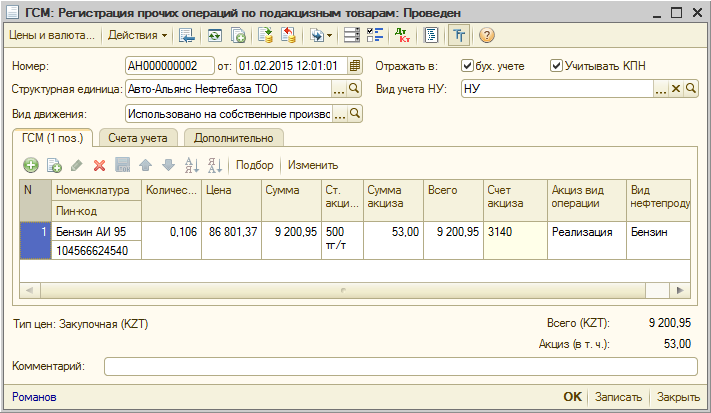

Списание ГСМ в 1С 8.3

Часто бухгалтеры допускают ошибку, списывая в 1С 8.3 ГСМ операцией, введенной вручную. Это не совсем правильно. Расскажу, почему. Дело в том, что при ручном вводе проводок затрагиваются только бухгалтерские счета из плана счетов («Регистры бухгалтерии»). А на самом деле этого зачастую недостаточно, так как при оприходовании ГСМ могут участвовать и другие регистры учета.

Рассмотрим на примере поступление топлива путем оформления авансового отчета, а затем пошаговую инструкцию по списанию ГСМ в 1С Бухгалтерия 8. 3.

3.

Поступление ГСМ с помощью Авансового отчета

Создадим новый документ авансовый отчет (меню «Банк и касса» – «Авансовые отчеты»):

Не забудьте установить счет учета 10.03 (Топливо). Проведем документ и посмотрим, какие проводки по ГСМ сформировались.

Нажимаем на кнопку :

Как видим, кроме бухгалтерской проводки сформировались еще движения по двум регистрам. При ручном вводе проводки списания мы спишем только ГСМ с 10.03 счета — Топливо, а другие регистры не затронем. В дальнейшем это может привести к ошибкам в учете и неправильному формированию отчетности.

Получите 267 видеоуроков по 1С бесплатно:

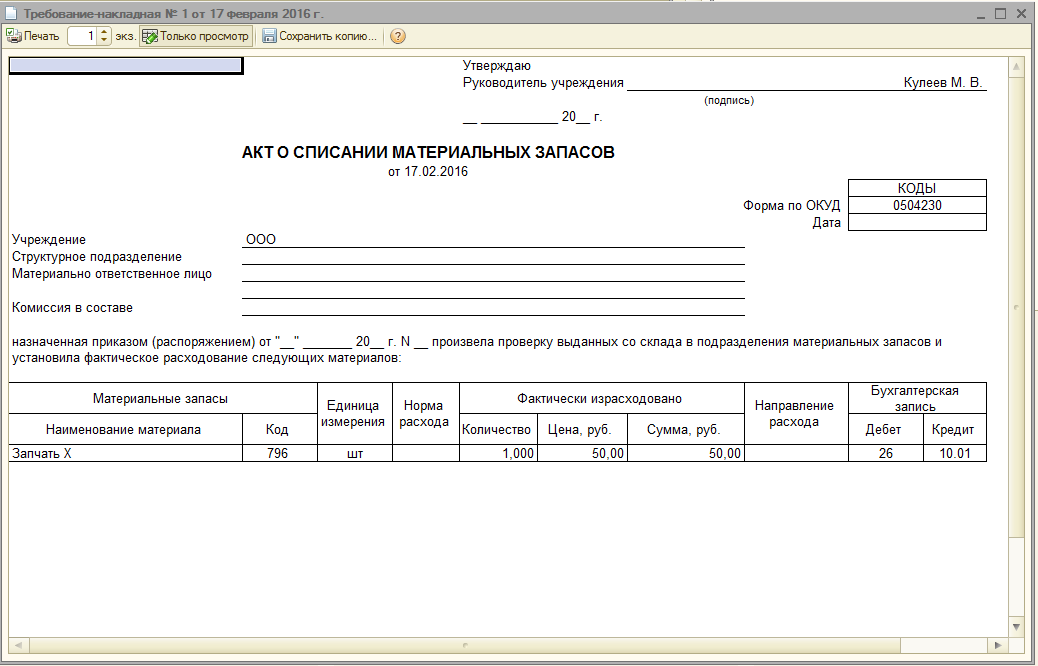

Правильно оформлять списание топлива документом «Требование — накладная«.

Списание бензина в 1С документом «Требование – накладная»

Итак, топливо на счете 10.03, аналитика «Основной склад», в количестве 20 литров у нас есть. Теперь по отчету водителя и с учетом нормативов нам нужно их списать.

Создадим новый документ «Требование – накладная». Заходим в меню «Производство», далее в разделе «Выпуск продукции» выбираем «Требования – накладные». В окне со списком документов нажимаем кнопку «Создать».

Заходим в меню «Производство», далее в разделе «Выпуск продукции» выбираем «Требования – накладные». В окне со списком документов нажимаем кнопку «Создать».

В шапке документа заполняем реквизиты «Организация» и «Склад».

В табличной части на закладке «Материалы» добавляем наш «Бензин АИ-95» и указываем количество и при необходимости правильный счет учета (10.03):

Вот, собственно, документ и готов. Нажимаем «Провести» и смотрим проводки:

Как видим, кроме бухгалтерской проводки формируются еще движения по регистру «Расходы при УСН» (как и в авансовом отчете). В ручной операции этого сделать нельзя.

При закрытии месяца данные затраты распределятся на финансовый результат согласно учетной политики организации.

Смотрите наше видео про учет ГСМ в 1С на примере бензина:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С.

Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Нормы расхода топлива Минтранс: как безопаснее списать ГСМ

Нормы расхода топлива Минтранс. Как учитывать ГСМ и списывать эти расходы? Какие нормы расхода топлива сейчас применять? Обо всем подробно читайте в этой статье.

Как только компания приобретает либо берет в аренду автомобиль, в учете появляется постоянная статья расходов — бензин ГСМ). Его можно списывать на основании данных о фактически выработанном топливе. То есть брать те цифры, которые указывают водители в путевых листах. Однако часто работодатели не готовы верить водителям на слово и предпочитают контролировать расход бензина при помощи нормы расхода топлива.

Пропишите порядок списания ГСМ в учетной политике

Прежде всего вам нужно определиться, как вы будете учитывать приобретенное топливо. Обычно бензин покупают сами водители на автозаправочных станциях.

Бланки и образцы документов на списание бензина и ГСМ

1. Акт о списании ГСМ

2. Акт контрольного заезда

3. Ведомость учета и движения ГСМ

4. Акт контрольного замера расхода топлива

5. Путевой лист легкового автомобиля (упрощенная форма)

6. Пример заполнения путевого листа специального автомобиля

7. Пример заполнения путевого листа легкового автомобиля (форма № 3)

8. Пример заполнения путевого листа грузового автомобиля (форма № 4-П)

9. Приказ об утверждении норм расхода ГСМ для служебного автотранспорта

10. Акт о снятии фактических показаний спидометров и остатков топлива в баках транспортных средств

11. Приказ об утверждении норм расхода ГСМ и поправочных коэффициентов (надбавок) к нормам для служебного автотранспорта

12. Справка по расчету предельной суммы расходов на ГСМ, учитываемой при расчете единого налога при упрощенке

13. Книга учета доходов и расходов предпринимателя, применяющего упрощенную систему налогообложения (фрагмент). Учет расходов на ГСМ

Книга учета доходов и расходов предпринимателя, применяющего упрощенную систему налогообложения (фрагмент). Учет расходов на ГСМ

14. Бухгалтерская справка об определении количества израсходованного за отчетный период топлива в тоннах для расчета платы за негативное воздействие на окружающую среду

Другой вариант: по договору с сетью АЗС компания оплачивает бензин безналичным путем. Тогда в конце месяца вы получаете полную информацию о том, сколько бензина, по какой цене было отпущено вашим сотрудникам по топливным картам или талонам. Бензин вы также приходуете на счет 10. Для учета топлива на счете 10 лучше выделить специальный субсчет.

Следующий момент, который вам нужно прописать в учетной политике, — это списание бензина. В бухгалтерском учете стоимость израсходованного топлива нужно списывать на затратные счета: 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу». Выбор зависит от того, какой деятельностью занимается ваша компания и по какому транспорту списывается ГСМ.

Списываете бензин на основании данных из путевых листов. Эти первичные документы в обязательном порядке должны заполнять ваши водители. И указывать в них маршрут, километраж, объем топлива в баке на начало поездки и на ее конец. Разница между этими показателями и будет фактическим расходом топлива, который вы должны списать. Списываете бензин по фактической себестоимости, средней либо методом ФИФО. Выбранный метод пропишите в учетной политике. Причем он может отличаться от того, каким вы списываете другие группы материалов (п. 16 ПБУ 5/01 «Учет материально-производственных запасов»).

Теперь что касается учетной политики для целей налогообложения. При расчете налога на прибыль стоимость горюче-смазочных материалов можно включать в материальные затраты (подп. 5 п. 1 ст. 254 Налогового кодекса РФ). Либо относить на прочие расходы, связанные с содержанием служебного транспорта (подп. 11 п. 1 ст. 264 кодекса). Ни в одной из этих статей кодекса не сказано о том, что расходы на бензин нужно нормировать и применять нормы расхода топлива. А значит, их можно списывать в объеме фактических затрат. Однако при этом чиновники указывают на то, что расходы должны быть экономически обоснованны. И для того чтобы контролировать величину расходов, финансовое ведомство рекомендует использовать нормы расхода топлива.

А значит, их можно списывать в объеме фактических затрат. Однако при этом чиновники указывают на то, что расходы должны быть экономически обоснованны. И для того чтобы контролировать величину расходов, финансовое ведомство рекомендует использовать нормы расхода топлива.

Поэтому в налоговой учетной политике вам нужно, во-первых, прописать, по какой статье вы будете учитывать топливо: материальные расходы или прочие. А во-вторых, каким образом компания контролирует обоснованность расходов на списание ГСМ.

Сопоставляйие нормы расхода ГСМ и израсходованное топливо

Вообще для большинства марок автомобилей уже есть готовые нормы расхода топлива Минстранс России утвердил своим распоряжением от 14 марта 2008 г. № АМ-23-р. Однако эти нормы больше соответствуют идеальным дорожным условиям, нежели реальным. Они разработаны для прямой трассы и качественного дорожного покрытия. Минимального количества светофоров и поворотов. Средней температуры воздуха и полного отсутствия пробок на дороге.

Если же ваши машины колесят по городу на невысоких скоростях, да еще и с грузом в жару или холод — расход топлива будет значительно выше предлагаемых норм. И вы столкнетесь с необходимостью постоянной корректировки базовой нормы расхода ГСМ на те коэффициенты, которые предлагает Минтранс.

Например, в вашей автомашине есть кондиционер или система «климат-контроль». Значит, во время их работы летом расход топлива будет больше. Минтранс предлагает корректировать норму на 7—10 процентов. А в зимнее время норма расхода бензина у автомобиля увеличивается на 5—20 процентов в зависимости от климатического района (п. 5 распоряжения № АМ-23-р). Корректировать базовую норму нужно и в том случае, если ваши машины ездят в сельской местности. Либо в густонаселенных городах. Так, если в городе проживают свыше 1 миллиона человек, норму можно увеличить на 20 процентов. А если более 3 миллионов человек — на 25 процентов.

Как видите, даже Минтрансовские нормы расхода ГСМ нужно брать на вооружение с учетом корректировок. Поэтому если вы решили ими руководствоваться — будьте внимательны. Нормы расхода топлива должны корректироваться исходя из условий эксплуатации автомобиля.

Поэтому если вы решили ими руководствоваться — будьте внимательны. Нормы расхода топлива должны корректироваться исходя из условий эксплуатации автомобиля.

Другой вариант контроля — разработать свои нормативы. Чтобы избежать при этом вопросов проверяющих, можно установить, что собственные Нормы расхода ГСМ вы разработали на основании показателей, предлагаемых Минтрансом. Но при этом учли реальные транспортные условия, а также техническое состояние автомобилей.

Этим способом обычно пользуются компании со значительным парком машин. Вначале директор издает приказ о необходимости провести замеры расхода топлива для тех автомашин и по тем маршрутам, которые они обслуживают. Например, вы доставляете товары в магазины, расположенные в черте города. Значит, замеры нужно сделать в то время, когда обычно происходит доставка, чтобы учесть влияние такого фактора, как загрузка машины и скорость движения. Замеры делает специальная комиссия, состав которой утверждает руководитель в своем приказе.

Результаты замеров вам нужно оформить актами. На каждый автомобиль заполнить отдельный документ. Подобных подсчетов расхода топлива по каждой автомашине будет достаточно, чтобы у проверяющих не возникло сомнений в обоснованности затрат.

По результатам замеров директор компании утверждает внутренние нормы расхода топлива. С этими нормами нужно ознакомить водителей под роспись. Можно разработать своего рода Положение о контроле за расходом бензина, в котором прописать Нормы расхода ГСМ, а также предусмотреть их корректировку в случае форс-мажорных обстоятельств. Если по каким-то причинам происходит крупный перерасход — водитель пишет объяснительную. На основании этой бумаги компания принимает решение, как поступить с перерасходом — учесть при налогообложении прибыли, списать за счет собственных средств компании или удержать с водителя.

Обязательно ли применять Минтрансовские нормы расхода топлива

Чтобы признать в налоговых расходах стоимость купленного ГСМ, компании не обязательно руководствоваться нормами Минтранса России. К столь благоприятному выводу пришли чиновники из Минфина России. Об этом — их письмо от 3 июня 2013 г. № 03-03-06/1/20097.

К столь благоприятному выводу пришли чиновники из Минфина России. Об этом — их письмо от 3 июня 2013 г. № 03-03-06/1/20097.

Специалисты рассмотрели ситуацию, когда компания предоставляет работникам служебные машины и оплачивает расходы на бензин. Как справедливо заметили минфиновцы, стоимость горючего можно списать на основании подпункта 11 пункта 1 статьи 264 Налогового кодекса РФ в составе расходов на содержание служебного транспорта. Причем такие затраты не являются нормируемыми. Тут главное придерживаться общих правил главы 25 Налогового кодекса. А именно: расходы должны быть экономически оправданны и подтверждены первичкой. Следовать ли нормам, утвержденным Минтрансом, решать уже компании.

Так что если водители вашей организации предъявляют документы, подтверждающие покупку ГСМ (например, путевые листы и чеки ККТ), то потраченные ими суммы вы без проблем можете отнести на расходы. Естественно, при условии, что работник представил вам еще и авансовый отчет. Напомним, этот документ можно оформлять как по унифицированной форме № АО-1, так и в произвольном виде.

Хотим предостеречь. Опасно списывать в расходы стоимость бензина, когда работники используют на службе личные машины, а компания выдает за это компенсацию. Чиновники считают, что в сумму компенсации входит в том числе и стоимость ГСМ (письмо Минфина России от 26 февраля 2013 г. № 03-11-11/82).

Установите порядок заполнения путевых листов

Теперь переходим к последнему шагу — непосредственное оформление первичных документов по расходу топлива. Таким документом является путевой лист. Его типовая форма № 3 утверждена постановлением Госкомстата России от 28 ноября 1997 г. № 78. Вы можете пользоваться этим бланком, а можете разработать свой. Главное предусмотреть в нем все обязательные реквизиты. Не забудьте привести информацию о маршруте и расходе топлива. Именно эти данные подтверждают экономическую обоснованность затрат. Поэтому указывать их нужно обязательно. Причем делать это лучше максимально подробно: в описании маршрута лучше указывать конкретные адреса. В противном случае налоговики скорее всего признают расходы на ГСМ необоснованными.

Также нужно учитывать, что организации, не относящиеся к автотранспортным, не обязаны составлять путевые листы на каждый день. Вы сами определяете, с какой периодичностью вам составлять путевые листы — еженедельно, ежедекадно или ежемесячно. Главное, чтобы на основании этих документов можно было определить расход ГСМ.

О чем важно помнить

1. В налоговом учете бензин можно списывать в размере фактических затрат. Но при этом обоснованными считаются расходы на ГСМ в пределах норм.

2. Компания может использовать нормы расхода топлива Минтранса или может утвердить и свои показатели, обосновав их собственными замерами расхода топлива.

Подробнее: http://www.glavbukh.ru/art/17751-normy-rashoda-topliva-mintrans-kak-bezopasnee-spisat-gsm#ixzz4Q3hfGRcK

Правила удержания расходов на легковые и грузовые автомобили по налогам

Затраты, связанные с эксплуатацией легкового, грузового или другого транспортного средства, подлежат вычету из налогооблагаемой базы только при определенных обстоятельствах. Вы должны водить машину по делам, в медицинских целях, потому что вы занимаетесь благотворительностью или — иногда — потому что переезжаете. Сумма удержания зависит от количества миль, которые вы потратили за рулем в любой из этих целей, не облагаемых налогом.

Вы должны водить машину по делам, в медицинских целях, потому что вы занимаетесь благотворительностью или — иногда — потому что переезжаете. Сумма удержания зависит от количества миль, которые вы потратили за рулем в любой из этих целей, не облагаемых налогом.

Деловые цели

Деловые цели включают в себя поездку с места работы на другую работу, встречу с клиентами или деловую встречу.Поездка из дома на работу не считается деловой целью — Налоговая служба утверждает, что это поездка на работу и это личные расходы. Но если у вас есть офис у себя дома, то вы путешествуете из домашнего офиса для встречи с клиентом или ведения бизнеса — это , вычитаемое из налогооблагаемой базы.

Вычет за использование транспортного средства в коммерческих целях берется из Графика C, если вы работаете не по найму, из Списка F, если вы фермер, или как детализированный вычет как часть ваших невозмещенных деловых расходов по Форме 2106, если вы сотрудник.Взаимодействие с другими людьми

Медицинские цели

Медицинские цели включают в себя вождение автомобиля для получения медицинской помощи для себя или своих иждивенцев. Согласно IRS, диск должен быть «в первую очередь и необходим для оказания медицинской помощи». Вычет производится по Таблице А как часть ваших детализированных медицинских расходов.

Согласно IRS, диск должен быть «в первую очередь и необходим для оказания медицинской помощи». Вычет производится по Таблице А как часть ваших детализированных медицинских расходов.

Переезд и переезд

Начиная с 2018 года, Закон о сокращении налогов и рабочих местах от 2017 года приостановил право невоенных налогоплательщиков использовать вычет на переездные расходы.В налоговые годы до 2018 года стоимость вождения вашего автомобиля для переезда в новое место жительства вычиталась как часть вычета расходов на переезд, если вы переехали по причинам, связанным с работой, и ваше новое место работы находилось как минимум на 50 миль дальше. от вашего старого дома, чем расстояние между вашим старым домом и вашей старой работой. Вы также должны проработать на своего нового работодателя не менее 39 недель в течение 12 месяцев сразу после вашего переезда. Этот вычет был сделан по форме 3903.

Благотворительные цели

Вы можете вычесть расходы на автомобиль, если вы используете его при оказании услуг благотворительной организации. За поездку на волонтерскую работу в церковь, благотворительную организацию или больницу взимается франшиза. Этот вычет вносится в вашу таблицу А как часть ваших благотворительных пожертвований.

За поездку на волонтерскую работу в церковь, благотворительную организацию или больницу взимается франшиза. Этот вычет вносится в вашу таблицу А как часть ваших благотворительных пожертвований.

Вычитая фактические расходы

У вас есть два варианта вычета расходов на легковые и грузовые автомобили. Вы можете использовать свои фактические расходы, которые включают плату за парковку и дорожные сборы, сборы за регистрацию транспортного средства, налог на личное имущество на транспортное средство, расходы на аренду и аренду, страховку, топливо и бензин, ремонт, включая замену масла, шин и другое текущее обслуживание, а также амортизацию. .В зависимости от цели поездки вычитаются различные расходы на автомобиль. Например, вы не можете требовать проценты, амортизацию, страховку или ремонт, если вы ведете автомобиль по благотворительным причинам.

Поскольку расходы, связанные с личным использованием или поездками на работу, не подлежат вычету, вы должны рассчитать процент от ваших общих миль, которые вы проехали по причине, не облагаемой налогом. Если ваше общее количество миль составило 18 000 и 9 000 — или половина — из них использовалась для деловых целей, вы можете потребовать вычет 50 процентов от вышеуказанных затрат.Взаимодействие с другими людьми

Если ваше общее количество миль составило 18 000 и 9 000 — или половина — из них использовалась для деловых целей, вы можете потребовать вычет 50 процентов от вышеуказанных затрат.Взаимодействие с другими людьми

Требование стандартной ставки пробега

Другой вариант — использовать стандартную ставку миль для расчета вычета. Ставка варьируется в зависимости от того, почему вы едете, и индексируется с учетом инфляции, поэтому с каждым годом она может повышаться или понижаться. Просто умножьте действующую ставку на количество миль, которые вы проехали, чтобы определить сумму вычета в долларах.

Изменение стандартной ставки миль за 2019-2021 налоговые годы

| Расходы | 2019 | 2020 | 2021 |

| Бизнес | 58 центов за милю | 57. 5 центов за милю 5 центов за милю | 56 центов за милю |

| Медицинский или переезд | 20 центов за милю | 17 центов за милю | 16 центов за милю |

| Благотворительная служба | 14 центов за милю | 14 центов за милю | 14 центов за милю |

Налогоплательщики также могут вычесть плату за парковку и дорожные сборы в дополнение к стандартной ставке пробега, но не к другим фактическим расходам.

Что лучше — фактические расходы или стандартная ставка миль?

Вы можете использовать тот метод, который дает больший вычет.Это может варьироваться от человека к человеку в зависимости от того, сколько миль вы проезжаете, суммы амортизации, которую вы требуете, и всех других переменных расходов. Рассчитайте цифры в обе стороны и выясните, какой из них лучше всего подходит для вашей налоговой ситуации.

Требование стандартной нормы пробега обычно приводит к меньшему количеству документов и лучше всего подходит для ситуаций, когда вы иногда ведете машину по работе, благотворительности или к врачу. Это также избавляет вас от необходимости копать все квитанции о расходах, связанных с автомобилем, и подсчитывать их во время уплаты налогов.

Это также избавляет вас от необходимости копать все квитанции о расходах, связанных с автомобилем, и подсчитывать их во время уплаты налогов.

Однако, если вы выберете использование стандартной ставки пробега, вы должны выбрать этот метод в первый год использования автомобиля в деловых целях. Если вы начнете с заявления о фактических расходах, вы будете придерживаться этого метода до тех пор, пока автомобиль используется для бизнеса.

Хранение хороших записей

Хорошая идея — вести журнал на случай, если вам когда-нибудь понадобится доказать, что вы имеете право вычесть расходы на свой автомобиль и грузовик. Введите дату каждой поездки с вычетом налогов, указав, сколько миль вы проехали и с какой целью.Вам также необходимо знать общее количество миль, которое вы проехали за год, поэтому рекомендуется указывать показания одометра в начале каждого года.

Вам также нужно будет отслеживать свои автомобильные расходы. Легкий способ отслеживать эти расходы — использовать программу личных финансов. Это упростит во время налоговых сборов отчет об общих расходах на автомобиль за год.

Это упростит во время налоговых сборов отчет об общих расходах на автомобиль за год.

Реестр списанных транспортных средств (WOVR) и списанных транспортных средств: VicRoads

WOVR включает 3 вида списаний:

- ремонтируемые списания (RWO)

- инспектированных списаний (IWO)

- обязательных списаний (SWO).

Списание ремонтных работ

Подлежащие ремонту списания — это автомобили, которые можно отремонтировать, но стоимость ремонта, вероятно, будет больше, чем стоимость автомобиля.

Регистрация транспортного средства будет отменена, когда оно будет добавлено в WOVR в качестве подлежащего ремонту списания. Если это произойдет с автомобилем на ваше имя, мы отправим вам письмо с подробным описанием того, что вам нужно сделать, и требований, чтобы вернуть автомобиль на дорогу.

Чтобы получить ремонтопригодное списание обратно в дорогу, вам необходимо отремонтировать автомобиль в соответствии со стандартами производителя, а затем получить викторианский сертификат VIV и сертификат пригодности к эксплуатации.

Подробнее см. Ремонт списанного автомобиля.

Проверенные ремонтируемые списания

Инспектируемое списание — это транспортное средство, которое раньше подвергалось ремонту-списанию, но с тех пор было успешно отремонтировано и перерегистрировано.

Автомобиль, поврежденный градом, также может быть записан в WOVR в качестве проверенного списания, даже если повреждение не может быть устранено, см. «Транспортные средства, поврежденные градом».

Иногда для списания списания с межгосударственной инспекцией требуется проверка VIV, прежде чем его можно будет зарегистрировать в Виктории.

Обязательные списания

Обязательное списание — это транспортное средство, поврежденное настолько серьезно, что не подлежит ремонту.

Эти автомобили нельзя перерегистрировать нигде в Австралии, но некоторые части могут быть использованы для ремонта других автомобилей.

Что считается «обязательным списанием»?

Легковой автомобиль считается списанным по закону, если к нему применимо любое из нижеследующего:Мотоцикл считается списываемым по закону, если к нему применимо любое из нижеследующего:

Что делать со списаниями по закону

Любое транспортное средство, которое подлежит обязательному списанию (настолько серьезно повреждено, что не может быть перерегистрировано), должно иметь этикетку, предупреждающую потенциальных покупателей о состоянии транспортного средства.

На этикетке должно быть четко указано, что транспортное средство списано в соответствии с законом. Он должен быть белого цвета с черным шрифтом и высотой букв не менее 9 мм. Мы рекомендуем, чтобы размер этикетки составлял не менее 230×170 мм.

Ремонт списанных автомобилей: VicRoads

Ремни безопасности и дополнительная удерживающая система (SRS) защищают пассажиров транспортного средства в случае аварии и состоят из следующих компонентов:

- подушки безопасности и сопутствующие компоненты

- ремни и пряжки

- Крепеж для ремня безопасности

- Преднатяжители ремней безопасности.

Недавно требования к ремню безопасности и SRS для автомобилей VIV были изменены на:

- более 20 смертей во всем мире были напрямую связаны с неисправными подушками безопасности, и проводится отзыв для замены неисправных подушек безопасности и обеспечения того, чтобы они не использовались в автомобилях VIV Неисправные системы

- могут вызвать серьезные травмы или смерть водителей и пассажиров в аварии.

Чтобы повысить безопасность пассажиров автомобилей VIV, VicRoads внесла следующие изменения в схему VIV.

Когда менять ремни безопасности

Ремень безопасности и все связанное с ним оборудование необходимо будет заменить в следующих случаях:

- тяжелая панель или повреждение конструкции передней части автомобиля

- структурные ударные повреждения по бокам или сзади транспортного средства

- предварительный натяжитель в этом положении для сидения был развернут

- , ремень безопасности имеет признаки износа / разрыва / повреждения.

Если транспортное средство списано из-за тяжелой панели или повреждения конструкции в результате удара передней части транспортного средства, или повреждения конструкции в результате удара по бокам или задней части транспортного средства, необходимо заменить ремень безопасности водителя, а также другие ремни безопасности. с признаками повреждения или срабатывания подушки безопасности или оборудования SRS.

Ремни безопасности запасные

Требования к замене ремней безопасности зависят от даты покупки или списания транспортных средств.

Транспортные средства, списанные или приобретенные до 3 сентября 2018 г.

Ремни безопасности для замены необходимо приобретать на месте. Для новых деталей номера деталей должны соответствовать австралийскому руководству по запасным частям, поставляемым для данной марки, модели и года выпуска автомобиля.

Все бывшие в употреблении детали ремня безопасности от автомобилей-доноров необходимо проверить, чтобы убедиться, что номера деталей соответствуют австралийскому руководству по запасным частям для этой марки, модели и года выпуска.

Транспортное средство-донор не должно содержать ни одного из следующих кодов повреждений, зарегистрированных в Списанном реестре транспортных средств (WOVR):

- структурные повреждения боковых сторон или задней части автомобиля

- тяжелая панель или структурное повреждение передней части транспортного средства в результате удара

- погружение в воду

- повреждений огнем.

Транспортные средства, списанные или приобретенные 3 сентября 2018 г. или после этой даты

Ремни безопасности для замены должны быть либо:

- Поставляется и устанавливается новым производителем транспортного средства или представителем дилера для данной модели автомобиля.Они также должны предоставить счет-фактуру с указанием ремней безопасности и установки.

- Поручите изготовителю транспортного средства или представителю дилера одобрить компоненты и установку для данной модели транспортного средства. Они также должны предоставить отчет, показывающий, что компоненты ремня безопасности установлены правильно и подходят для австралийского рынка.

Все бывшие в употреблении донорские компоненты необходимо проверять на соответствие номеров деталей австралийскому руководству по запасным частям для данной марки, модели и года выпуска.

Транспортное средство-донор не должно содержать ни одного из следующих кодов повреждений, записанных в WOVR:

- структурные повреждения боковых сторон или задней части автомобиля

- тяжелая панель или структурное повреждение передней части транспортного средства в результате удара

- погружение в воду

- повреждений огнем.

Когда менять компоненты SRS

Компоненты SRS необходимо будет заменить, когда:

- они повреждены или развернуты, и / или

- отчет SRS показывает, что они неисправны.

Запасные компоненты SRS

Требования к замене компонентов SRS различаются в зависимости от даты списания транспортных средств.

Транспортные средства, списанные или приобретенные до 3 сентября 2018 г.

Все заменяемые компоненты SRS должны приобретаться на месте. Для новых деталей номера деталей должны соответствовать австралийскому руководству по запасным частям, поставляемым для данной марки, модели и года выпуска автомобиля.

Необходимо проверить все бывшие в употреблении донорские компоненты, чтобы убедиться, что номера деталей соответствуют австралийскому руководству по запасным частям для данной марки, модели и года выпуска.

Транспортное средство-донор не должно содержать ни одного из следующих кодов повреждений, записанных в WOVR:

- структурные повреждения боковых сторон или задней части автомобиля

- Любое повреждение передней части автомобиля от удара

- погружение в воду

- повреждений огнем.

Транспортные средства, списанные или приобретенные 3 сентября 2018 г. или после этой даты

Все заменяемые компоненты SRS должны:

- Поставляется и устанавливается новым производителем транспортного средства или представителем дилера для данной модели автомобиля.Они также должны предоставить счет-фактуру с указанием компонентов SRS и установки.

- Получите одобрение компонентов и установки SRS от производителя транспортного средства или представителя дилера для этой модели транспортного средства. Они также должны предоставить отчет, показывающий, что компоненты ремня безопасности установлены правильно и подходят для австралийского рынка.

Все бывшие в употреблении донорские компоненты необходимо проверять на соответствие номеров деталей австралийскому руководству по запасным частям для данной марки, модели и года выпуска.

Транспортное средство-донор не должно содержать ни одного из следующих кодов повреждений, записанных в WOVR:

- структурные повреждения боковых сторон или задней части автомобиля

- Любое повреждение передней части автомобиля от удара

- погружение в воду

- повреждений огнем.

IRS издает руководство по получению налоговых льгот на топливо за 2018 и 2019 годы

Налоговое управление США недавно выпустило Уведомление 2020-8, предусматривающее процедуры для налогоплательщиков требовать налоговые льготы на топливо, восстановленные задним числом в соответствии с Законом о гарантиях налогоплательщиков и оказании помощи при стихийных бедствиях от 2019 года (Закон) от декабря.20, 2019. (См. Наше предыдущее предупреждение о принятии закона.) В уведомлении представлены необходимые процедуры для запроса кредитов и / или платежей, разрешенных в соответствии с разделом 6426 (c), касающимся смесей биодизеля (включая возобновляемое дизельное топливо), раздел 6426 ( d) относящийся к альтернативным видам топлива и раздел 6426 (e), относящийся к альтернативным топливным смесям. В уведомлении также содержатся инструкции по определенным требованиям о налоговых льготах для биодизеля, биотоплива второго поколения, биодизельных смесей и альтернативного топлива.

Федеральное правительство устанавливает акцизы на различные виды и виды топлива.Топливо может облагаться налогом, когда оно выгружается с нефтеперерабатывающего завода или терминала в соответствии с разделом 4081 или когда оно продается или используется в эксплуатации автомобиля, поезда, лодки или самолета в соответствии с разделом 4041. Однако есть несколько освобождений от этих налогов на топливо. в зависимости от того, для чего в конечном итоге используется топливо. Кроме того, налогоплательщик может иметь право на получение кредитов и платежей, которые доступны при продаже или использовании определенных видов топлива.

Акцизные налоговые льготы

Раздел 6426 предусматривает зачет акцизов, налагаемых статьями 4041 и 4081 на биодизельные смеси, альтернативные виды топлива и альтернативные топливные смеси.

Кредит на биодизельную смесь : В соответствии с разделом 6426 (c) налогоплательщик, производящий биодизельную смесь для продажи или использования в своей торговле или бизнесе, может потребовать кредит в счет его обязательства по акцизному налогу по разделу 4081. Кредит на биодизельную смесь составляет 1 доллар США за галлон биодизеля, используемого для производства биодизельной смеси. Раздел 6426 (c) (3) определяет «биодизельную смесь» как смесь биодизельного топлива и дизельного топлива, которая либо продается, либо используется налогоплательщиком, производящим смесь.Чтобы иметь право на получение кредита, налогоплательщик должен получить сертификат от производителя биодизеля, который идентифицирует биодизель как таковой и указывает процентное содержание биодизеля в продукте. Кредит на биодизельную смесь доступен для топлива, проданного, использованного или вывезенного до 1 января 2023 г.

Кредит на биодизельную смесь составляет 1 доллар США за галлон биодизеля, используемого для производства биодизельной смеси. Раздел 6426 (c) (3) определяет «биодизельную смесь» как смесь биодизельного топлива и дизельного топлива, которая либо продается, либо используется налогоплательщиком, производящим смесь.Чтобы иметь право на получение кредита, налогоплательщик должен получить сертификат от производителя биодизеля, который идентифицирует биодизель как таковой и указывает процентное содержание биодизеля в продукте. Кредит на биодизельную смесь доступен для топлива, проданного, использованного или вывезенного до 1 января 2023 г.

Кредит на альтернативное топливо : В соответствии с разделом 6426 (d) налогоплательщик, который продает или использует альтернативное топливо в своей торговле или бизнесе для использования в автотранспортных средствах, моторных лодках или авиации, может потребовать кредит в счет его обязательства по акцизному налогу по разделу 4041 . Кредит на альтернативное топливо составляет 0,50 доллара США за галлон или эквивалентный галлон альтернативного топлива. Альтернативные виды топлива включают следующее:

Кредит на альтернативное топливо составляет 0,50 доллара США за галлон или эквивалентный галлон альтернативного топлива. Альтернативные виды топлива включают следующее:

- Газ нефтяной сжиженный (пропан, бутан и др.)

- Топливо серии P (возобновляемое топливо не на основе нефти)

- Газ природный сжатый или сжиженный

- Водород сжиженный

- Любое жидкое топливо, отвечающее требованиям по улавливанию углерода раздела 6426 (d) (4) и полученное из угля с помощью процесса Фишера-Тропша (который преобразует смесь водорода и монооксида углерода в жидкое топливо)

- Сжатый или сжиженный газ, полученный из биомассы

- Сжиженное топливо, полученное из биомассы.

Альтернативные виды топлива не включают этанол, метанол, биодизельное топливо или любое топливо, полученное при производстве бумаги или целлюлозы. Чтобы претендовать на кредит, налогоплательщик должен быть зарегистрирован в соответствии с разделом 4101, заполнив Формы 637, Заявление о регистрации (для определенных видов деятельности по акцизному налогу) . Кредит на альтернативное топливо предоставляется для топлива, проданного или использованного до 1 января 2021 года.

Кредит на альтернативное топливо предоставляется для топлива, проданного или использованного до 1 января 2021 года.

Кредит на альтернативную топливную смесь : В соответствии с разделом 6426 (e) налогоплательщик, производящий альтернативную топливную смесь, может потребовать кредит в счет своего обязательства по акцизному налогу по разделу 4081.Кредит на альтернативную топливную смесь составляет 0,50 доллара США на галлон альтернативного топлива, используемого для производства смеси. Альтернативная топливная смесь — это смесь альтернативного топлива и бензина, дизельного топлива или керосина, которую налогоплательщик использует или продает в качестве топлива. Кредит на альтернативную топливную смесь может быть востребован только в пределах обязательств налогоплательщика по акцизному налогу, и налогоплательщикам не разрешается требовать какие-либо излишки кредита в качестве платежей (как обсуждается в следующем разделе). Кредит на альтернативную топливную смесь доступен для топлива, проданного или использованного до января. 1, 2021.

1, 2021.

Превышение кредита

После того, как налогоплательщик применит налоговые льготы по топливу против своих обязательств по акцизному налогу, как описано выше, может возникнуть избыточный кредит из-за превышения кредитной ставки над налоговой ставкой. Раздел 6427 (e) предусматривает выплату суммы налогового кредита на сверхнормативное топливо для биодизельных смесей или альтернативных видов топлива, проданных или используемых в торговле или бизнесе налогоплательщика.

Налогоплательщик может потребовать зачет сверхнормативного акцизного налога, разрешенного в соответствии с разделом 6427 (e), в течение любого периода, который составляет не менее одной недели и составляет 200 долларов или более.Эти претензии должны быть поданы в форме 8849, «Заявление о возмещении акцизного налога » не позднее последнего дня первого квартала, следующего за периодом подачи претензии.

Налогоплательщики, которые не имеют права или не подали своевременно форму 8849 для оплаты в соответствии с разделом 6427 (e), но в остальном имеют право на льготы по налогу на топливо в соответствии с разделом 6426, могут подать иск о возмещении налогового кредита в соответствии с разделом 34 в соответствии с разделом 6427 (к). Чтобы подать заявку на возврат подоходного налога в соответствии с разделом 34, налогоплательщик должен подать Форму 4136, Кредит для федерального налога, уплаченного на топливо , вместе с налоговой декларацией налогоплательщика.Кроме того, производитель биодизеля может отказаться от кредитов и платежей в соответствии с разделом 6426 и потребовать невозмещаемый налоговый кредит в соответствии с разделом 40A (биодизельное топливо и возобновляемое дизельное топливо, используемое в качестве топлива) в качестве альтернативы платежам и кредитам, разрешенным в соответствии с разделами 6426, 6427 и 34.

Чтобы подать заявку на возврат подоходного налога в соответствии с разделом 34, налогоплательщик должен подать Форму 4136, Кредит для федерального налога, уплаченного на топливо , вместе с налоговой декларацией налогоплательщика.Кроме того, производитель биодизеля может отказаться от кредитов и платежей в соответствии с разделом 6426 и потребовать невозмещаемый налоговый кредит в соответствии с разделом 40A (биодизельное топливо и возобновляемое дизельное топливо, используемое в качестве топлива) в качестве альтернативы платежам и кредитам, разрешенным в соответствии с разделами 6426, 6427 и 34.

Когда Закон был подписан законом, он задним числом продлил кредиты на топливо для топлива, проданного или использованного в 2018 и 2019 годах. Однако, поскольку формы 8849 считаются своевременными, только если они отправлены в течение 30 дней после закрытия квартала, Окна подачи требований по кредитам 2018 и 2019 были закрыты до того, как Закон их фактически повторно ввел в действие. Чтобы исправить это, Уведомление 2020-8 содержит процедуры, которым налогоплательщики могут следовать, чтобы подать единовременное требование в отношении всех кредитов и платежей за 2018 и 2019 годы, разрешенных разделами 6426 (c), 6426 (d) и 6427 (e).

Чтобы исправить это, Уведомление 2020-8 содержит процедуры, которым налогоплательщики могут следовать, чтобы подать единовременное требование в отношении всех кредитов и платежей за 2018 и 2019 годы, разрешенных разделами 6426 (c), 6426 (d) и 6427 (e).

Процедуры: кредит на биодизельную смесь и альтернативное топливо

- Подайте заявки на льготы по использованию биодизеля и альтернативного топлива на 2018 и 2019 годы в форме 8849, Заявление о возмещении акцизов .

- Включите форму 8849, Приложение 3, Определенные топливные смеси и Кредит для альтернативного топлива , и укажите суммы для льгот на биодизель и альтернативное топливо на 2018 и 2019 годы в строках 2 и 3 Приложения 3.

- Следуйте инструкциям к Форме 8849 и Приложению 3 при подготовке подачи, если инструкции не противоречат уведомлению.

- Требуйте все льготы на биодизельное топливо и альтернативное топливо 2018 и 2019 годов, на которые налогоплательщик имеет право на основании одной формы 8849.

- Отправьте заявку по адресу, указанному в Приложении 3 в инструкциях к форме 8849 под номером Куда подать . Налогоплательщики также могут подавать в электронном виде Форму 8849 и Приложение 3 через любую электронную систему возврата, которая участвует в программе электронной подачи налоговых деклараций IRS по акцизным налогам.

- Налогоплательщики должны быть зарегистрированы в IRS через форму 637, чтобы претендовать на получение кредита на альтернативное топливо или альтернативную топливную смесь.

- Налогоплательщики должны вести соответствующий учет для подтверждения права на льготы по биодизелю и альтернативному топливу 2018 и 2019 годов.

Срок подачи претензии : Срок подачи претензии по льготам на биодизельное топливо и альтернативное топливо составляет 180 дней. Срок подачи претензий начинается 14 февраля 2020 г. (претензии, поданные до этой даты, будут рассматриваться как поданные.14, 2020), и все претензии должны быть поданы не позднее 11 августа 2020 г. Если IRS не оплатит претензии в течение 60 дней с момента получения претензии, IRS будет рассматривать претензию с процентами с момента подачи. дату и с использованием ставки переплаты, указанной в разделе 6621.

Если IRS не оплатит претензии в течение 60 дней с момента получения претензии, IRS будет рассматривать претензию с процентами с момента подачи. дату и с использованием ставки переплаты, указанной в разделе 6621.

Процедуры: Кредит на альтернативную топливную смесь

Чтобы получить кредит на альтернативные топливные смеси, проданные или использованные в 2018 и 2019 годах, налогоплательщик должен соблюдать следующие процедуры:

- На 2018 и 2019 годы все требования о зачете альтернативной топливной смеси в соответствии с разделом 6426 (e) должны подаваться в форме 720X, Квартальная федеральная акцизная налоговая декларация с поправками .

- Налогоплательщики должны подать одну форму 720X для требований 2018 года и отдельную форму 720X для требований 2019 года.

- Налогоплательщики должны указывать суммы для своих требований по альтернативному смешанному кредиту 2018 и 2019 годов в строке 2 формы 720X поквартально. Кроме того, налогоплательщики должны указать тип и количество альтернативного топлива в смеси, для которой они запрашивают кредит на альтернативную топливную смесь, в строке 6 формы 720X.

- Налогоплательщики должны следовать инструкциям формы 720X при подготовке своей заявки в той степени, в которой инструкции не противоречат уведомлению.

- Отправьте заявку по адресу, указанному в инструкциях к форме 720X, по адресу Куда подать . Налогоплательщики также могут подавать форму 720X в электронном виде через любую систему электронной отчетности, которая участвует в программе налоговых деклараций IRS по электронной подаче налоговых деклараций.

- Налогоплательщики должны быть зарегистрированы в IRS через форму 637, чтобы претендовать на получение кредита на альтернативное топливо или альтернативную топливную смесь.

- Требования налогоплательщиков в отношении кредита на альтернативную топливную смесь не могут превышать их ответственность по разделу 4081 за квартал, в котором запрашивается кредит.Кроме того, кредит не может быть использован против налога на Трастовый фонд подземных резервуаров для хранения утечек.

- Налогоплательщики должны вести соответствующий учет для подтверждения права на получение кредитов на альтернативную топливную смесь 2018 и 2019 годов. Налогоплательщики

- , которые не подадут форму 720, Квартальную налоговую декларацию по федеральным акцизам и уплатят налог по разделу 4081, подлежащий уплате за любой квартал 2018 или 2019 года до подачи заявления, разрешенного в соответствии с разделом 6426 (e) формы 720X, столкнутся с задержкой. при обработке претензии и связанных с ней платежей.

Период подачи претензий : Срок подачи претензий по кредиту на альтернативную топливную смесь 2018 и 2019 годов начинается 14 февраля 2020 года. Претензии, поданные до этой даты, будут рассматриваться как поданные 14 февраля 2020 года. Кредит на альтернативную топливную смесь должен быть предоставлен в течение трех лет с момента подачи декларации или двух лет с момента уплаты налога, в зависимости от того, что наступит позже.

Претензии, не затронутые уведомлением

Уведомление не влияет на следующие претензии за 2018 или 2019 год:

- Невозмещаемые налоговые льготы по статье 40 (b) (6) для производителей биотоплива второго поколения; налогоплательщики должны продолжать подавать эти требования за 2018 и 2019 годы по форме 6478, Кредит производителя биотоплива .

- Невозмещаемые налоговые льготы согласно разделу 40A (b) (1) для биодизельных смесей, разделу 40A (b) (2) для биодизеля (включая возобновляемое дизельное топливо) и разделу 40A (b) (4) для небольшого производителя агробиодизельного топлива кредит; Налогоплательщики должны продолжать подавать эти требования за 2018 и 2019 годы по форме 8864, Кредит на биодизельное топливо и возобновляемое дизельное топливо . Формы 8864 прилагаются к декларации налогоплательщика о доходах в соответствии с инструкциями и к форме декларации о доходах. Налогоплательщики должны уменьшить кредит, заявленный в соответствии с этим разделом, если они уже запросили кредит на то же топливо в соответствии с разделами 6426 и 6427.

- Возмещаемые налоговые льготы по статье 34 для биодизельных смесей или альтернативных видов топлива; Налогоплательщики должны продолжать подавать эти претензии за 2018 и 2019 годы по форме 4136, Кредит для уплаты федерального налога на топливо . Налогоплательщики должны уменьшить кредит, заявленный в соответствии с этим разделом, если они уже запросили кредит на то же топливо в соответствии с разделами 6426 и 6427.

2020-8 содержит процедуры, которые налогоплательщики должны использовать для подачи единовременной заявки на льготы на биодизельное топливо и альтернативное топливо на 2018 и 2019 годы.Налогоплательщики, которые должны быть зарегистрированы для получения налоговой льготы на топливо, должны зарегистрироваться в IRS как можно скорее, чтобы у них было достаточно времени для получения своего регистрационного номера от IRS. Налогоплательщики, подавшие защитные или упреждающие претензии в течение 2018 и 2019 годов в отношении платежей и кредитов, указанных в этом уведомлении, должны повторно подать свои претензии в соответствии с правилами и процедурами, изложенными в уведомлении. IRS не будет рассматривать как усовершенствованные любые защитные или упреждающие претензии, ранее поданные в IRS, которые не соответствуют правилам и процедурам, содержащимся в уведомлении.

Налогоплательщикам, которые считают, что они могут иметь право на получение налоговых льгот на биодизельное топливо или альтернативное топливо, следует обратиться к своим налоговым консультантам, чтобы убедиться, что для получения кредита соблюдаются все правила и требования к регистрации.

Можете ли вы вычесть бензин и пробег из налогов?

Обновлено в январе 2020 г.

Если вы используете личный автомобиль в деловых целях, вы можете вычесть множество вычетов за свой автомобиль. Это потенциально включает стоимость бензина.Но можете ли вы вычесть из налога и пробега бензина? Вот что вам следует знать.

Можно ли подать заявку на бензин в уплату налогов?

Да, вы можете вычесть стоимость бензина из ваших налогов. Используйте метод фактических расходов, чтобы заявить стоимость бензина, налогов, масла и других связанных с автомобилем расходов в счет ваших налогов.

Можно ли указать налог на бензин и пробег?

Нет. Если вы используете метод фактических расходов для уплаты налогов на бензин, вы также не можете указать пробег.Стандартная ставка пробега позволяет вычесть процентную ставку за ваш пробег.

На 2019 год можно претендовать:

- 58 центов за деловую милю

- 20 центов за милю для медицинских миль и миль в пути

- 14 центов за милю на благотворительные поездки

Стандартный пробег на 2020 год немного снижается:

- 57,5 процентов на деловую милю

- 17 центов за милю для медицинских или транспортных целей

- 14 центов за милю на благотворительные поездки

Кто может претендовать на бензин или пробег по налогам?

Вы можете требовать вычеты, связанные с автомобилем, если вы работаете не по найму, являетесь владельцем малого бизнеса или фрилансером.Те, у кого есть налоговая форма 1099, могут легко требовать ежегодного вычета миль.

Если вы сотрудник W2, вы можете вычесть расходы, связанные с автомобилем, если вы указали свои вычеты, и они превышают 2 процента вашего скорректированного валового дохода (AGI).

Следует ли использовать для вычета процентную ставку миль?

Важно отметить ограничения метода фактических расходов. Если вы используете этот метод для возмещения расходов, таких как бензин, в течение первого года использования вашего служебного автомобиля, вы можете использовать этот метод только в течение всего срока службы автомобиля.Вы можете использовать стандартную ставку миль за первый год, а затем менять методы в будущих налоговых годах.

Безопасный способ использования — использовать стандартную норму пробега в течение первого года эксплуатации автомобиля. Оттуда вы можете рассчитать стоимость удержания вашего транспортного средства, используя каждый метод, и выбрать наиболее ценный.

Что такое автомобили Cat S и N? Пояснения к новым категориям списания страхования

В октябре 2017 года были введены новые категории списания страхования, при этом классификации категорий Cat N и Cat S заменили прежние группы категорий C и Cat D.Но что изменилось, кроме названий, и действуют ли все те же предостережения о покупке списанного автомобиля?

Новые категории были введены, чтобы лучше отразить возрастающую сложность ремонта современных автомобилей, но стоит отметить, что автомобили, классифицируемые как Cat или Cat D, не будут подвергаться переоценке, поэтому в продаже имеется много таких автомобилей. ручной рынок.

Когда автомобиль участвует в страховом возмещении после аварии или поврежден в результате пожара, наводнения или во время кражи, его страховая компания оценит его, чтобы решить, стоит ли его ремонтировать.При этом они присваивают ему категорию, которая определяет, как его следует рассматривать и как к нему следует относиться в будущем.

Что такое повреждения Cat S и Cat N?

Автомобиль Cat S — это автомобиль, который получил структурное повреждение во время аварии, например, шасси и подвеска. В то время как автомобиль можно безопасно отремонтировать и снова отправить в дорогу, автомобили Cat S необходимо перерегистрировать в DVLA, прежде чем снова отправлять в дорогу.

Категория N включает все повреждения, не относящиеся к конструкции, такие как освещение, информационно-развлекательная система и сиденья с подогревом.Как и автомобили Cat S, автомобили Cat N можно вернуть в дорогу, однако, в отличие от автомобилей Cat S, нет необходимости перерегистрировать их в DVLA — хотя вам все равно нужно будет сообщить им, что ваш автомобиль был записан -выключенный.

Фактически, Cat N и Cat S заменяют старые категории Cat D и Cat C соответственно, хотя и с модификациями их остатков.

Что означает повреждение Cat S и Cat N?

Обновление категорий списания означает, что покупатели, просматривающие автомобили, попавшие в крупную аварию, получат лучшее представление о типе понесенного ущерба.Более того, свидетельство о регистрации — V5C — теперь будет помечено буквой «S», чтобы обозначать, что автомобиль был утилизирован, поэтому покупатели будут лучше предупреждены об автомобилях с историей списания.

Изменения не коснулись классификации кат. A и B. Машины категории А должны быть раздавлены, и ни одна из их частей не может быть повторно использована на законных основаниях. Каркасы кузова автомобилей категории B (буква «B» означает «поломка») также должны быть раздавлены, но их можно разбить на части до того, как это произойдет, а утилизируемые компоненты будут перепроданы.1 купить машину Cat S или Cat N?

К автомобилям категории S или N относятся те же меры предосторожности, что и к автомобилям категории C и D: покупатель будьте осторожны.

Следует помнить, что страхование списанных автомобилей может быть труднее купить, поскольку некоторые поставщики не покрывают их вообще.Хотя это можно преодолеть путем поиска, имейте в виду, что страхование автомобилей Cat S и N (также как C и D), как правило, дороже, чем страхование несписанных автомобилей.

Списанные автомобили также стоят меньше, чем их неповрежденные аналоги. Хотя это должно быть отражено в их покупной цене, вам может быть трудно продать автомобиль Cat S или Cat N, поскольку некоторые покупатели просто не будут их рассматривать.

Также стоит поручить квалифицированному механику или инженеру провести тщательный механический осмотр перед покупкой списанного автомобиля, особенно это относится к автомобилям Cat S, которые имеют структурные повреждения.

А теперь читайте о лучших подержанных автомобилях для покупки сейчас …