Акт списания документов: Акт об уничтожении документов. Образец и бланк 2021 года

Акт на уничтожение документов | Образец — бланк — форма

Акт о выделении документов и дел на уничтожение это документ который формируется по результатам экспертизы ценности документов и соответствующего отбора дел на уничтожение. В общем виде это список разновидностей документов, предполагаемых к уничтожению, с указанием их количества.

В акте на уничтожение указываются номера статей и нормативные документы, к которым относятся эти статьи. На их основании этих статей, если документ не содержит иных сведений определяется срок хранения документов. В частности указываются и годы, за которые отобраны документы в акт о выделении документов на уничтожение.

Нельзя занижать или завышать количество документов по позиции, а так же опускать некоторые позиции, даже если количество документов в них мало – при проверке этот факт легко проявляется. Важно не допускать уничтожения документов, срок хранения которых не истек. Если количество документов не будет соответствовать реальности, может быть сделан вывод о незаконном уничтожении документов, и документы формально будут находится в организации, а это может обернутся серьезными проблемами при запросе.

Важно учитывать, что название позиций не всегда соответствовует названию документов в применяемой к ним статье Перечня документов. Это связано с тем, что разновидностей документов множество, а Перечень типовых документов не может охватить их все. К какой именно статье отнести конкретный документ, должен решать архивариус, проводящий процедуру отбора документов на уничтожение.

Во многих организациях есть однотипные виды документов – такие как, кассовые и банковские документы, приказы по административно-хозяйственной деятельности, заявления на отпуск и т.д. По этой причине количество позиций почти во всех организациях не может быть меньше пары десятков. Зачастую позиции исчисляются десятками. При том, что чем больше документов – тем больше позиций. На количество позиций влияет и состав документов. Общее количество позиций может достигать сотни и более. Количество позиций, как правило, показывает насколько тщательно и профессионально был произведен отбор документов к уничтожению.

Оформляется акт на уничтожение в соответствии с приложением N 4 «Основных правил работы архивов организаций» 2002 года. Если в акте на уничтожение указаны дела нескольких подразделений, то название каждого подразделения указывается перед группой заголовков дел этого подразделения.

Акт на уничтожение утверждается руководителем предприятия – владелицы перечисленных в нем документов. Он в обязательном порядке согласовывается с экспертной комиссией организации. Если организация входит в зону комплектования какого-либо государственного, муниципального либо ведомственного архива, акт на уничтожения согласовывается с ним.

В заключении акта на уничтожение документов и дел должна быть запись об утверждении описей дел по личному составу организации за все указанные в акте годы. К акту на уничтожение требуется приложить акт о проведенном уничтожении документов, с указанием общего количества документов и их веса. Без завершающего документа акт на уничтожение не действителен, т. к. факт уничтожения не подтвержден.

к. факт уничтожения не подтвержден.

Как сделать акт списания документов правильно?

Во время деятельности компании количество бумаг стремительно растет, а своевременное списание документов и их последующее уничтожение предотвращает хранение неактуальной документации.

Типовой перечень

Согласно типовому перечню, хозяйственные и некоторые кадровые документы хранить нужно 5 лет. После того как срок хранения документации истекает, бумаги подлежат уничтожению. Списание документов проводится по определенной схеме. Порядок уничтожения документации нарушать не рекомендуется. Этот порядок един для документации как в бумажной, так и в электронной форме.

Как выполняется списание документов с истекшим сроком хранения?

Для уничтожения отбираются дела, все страницы которых тщательно изучаются. Создается экспертная комиссия, которая проводит экспертизу, определяющую ценность документации. На основе экспертизы составляется акт списания документов.

Стоит отметить

Узнать срок хранения можно, воспользовавшись номенклатурой дел или изучив соответствующие перечни, законы и постановления. Исходя из практической ценности, в некоторых ситуациях списание документов с истекшими сроками хранения не выполняется. Срок хранения таких дел увеличивается. Но определенный законодательно срок хранения никогда нельзя самостоятельно уменьшать.

Исходя из практической ценности, в некоторых ситуациях списание документов с истекшими сроками хранения не выполняется. Срок хранения таких дел увеличивается. Но определенный законодательно срок хранения никогда нельзя самостоятельно уменьшать.

Нюансы создания акта списания документов

Акт списания документов с истекшим сроком хранения содержит дела, срок хранения которых истекает до начала года, в котором составляется акт. Акт списания документов составляется для всей организации: подлежащие списанию дела сортируются в зависимости от структурного подразделения. В документации под заголовком, который является названием структурного подразделения, указываются бумаги с истекшим сроком хранения.

Экспертная комиссия

Акт списание документов с истекшим сроком хранения подписывается сотрудником, который определял ценность документации. Составленные акты рассматриваются на заседании экспертной комиссии, после чего составляется протокол, и на акте ставится отметка о согласовании.

После того как списание документов закончено, бумаги уничтожаются

Почему уничтожение документации и составление соответствующих актов стоит доверять специалистам?

Списание документации – ответственная работа, выполнять которую должен человек, разбирающийся в законодательстве и знающий сроки хранения документации. Только в этом случае бумаги грамотно выявляются и уничтожаются.

Обращайтесь к профессионалам

Чтобы не рисковать и, впоследствии, не восстанавливать случайно уничтоженные документы, списание документов с истекшим сроком хранения поручите архивистам компании «Архив Гарант». Стоимость услуг всегда адекватна, сроки выполнения минимальны, а качество работы архивариусов безупречно.

Архивная обработка документов с целью их списания и уничтожения

Работа по выделению документов к уничтожению, как правило, проводится как в архиве организации, так и в структурных подразделениях, которые осуществляют текущее хранение документов. В структурных подразделениях ежегодно после завершения календарного года проводится работа, направленная на формирование и подготовку дел постоянного хранения для передачи в архив организации, а также на своевременное выделение к уничтожению документов с истекшими сроками хранения.

Архивом организации также проводится работа по выделению к уничтожению документов с истекшими сроками хранения, приему дел, подлежащих уничтожению из структурных подразделений, составлению акта и организации вывоза документов на утилизацию.

Теперь поясню детальнее, как проводится эта работа.

Делопроизводитель структурного подразделения на основании номенклатуры дел, утвержденной на завершившийся календарный год, выделяет дела, подлежащие постоянному и долговременному хранению, оформляет дела в соответствии с требованиями Основных правил работы архивов организаций к передаче их на хранение в архив организации. На дела, срок хранения которых истек, составляется документ, на основании которого дела будут переданы в архив для включения в акт выделения к уничтожению документов. Этим документом, как правило, является упрощенная форма утвержденного правилами акта.

Архивариус принимает из структурных подразделений дела с истекшими сроками хранения по акту, которые обязательно проверяются на предмет правильности включения дел в акт. Дела, срок хранения которых, по мнению архивариуса или экспертной комиссии, еще не истек, возвращаются в структурные подразделения для дальнейшего хранения или оседают в архиве.

Архивариусом также просматриваются описи дел, переданных на хранение в архив организации, выделяются дела, срок хранения которых истекает. Выделенные таким образом дела изымаются из хранилищ или других мест хранения.

Еще раз хотелось бы отметить, что выделение к уничтожению документов проводится только после утверждения описей дел постоянного и долговременного срока хранения!

Итак, дела сняты с полок, вынуты из сейфов и хранилищ! Что делать? Теперь эту массу дел необходимо упорядочить и описать, т.е. составить акт о выделении к уничтожению документов с истекшими сроками хранения. Хорошо, если организация проводит уничтожение документов регулярно, т.е. ежегодно. А при больших объемах документации и сравнительно небольших объемах архивных помещений такую работу целесообразно проводить два, а то и три раза в год. Это позволит довольно оперативно обновлять архивный фонд и не хранить на «дорогущем архивном пространстве» документы, давно потерявшие свое практическое значение.

Хорошо, если организация проводит уничтожение документов регулярно, т.е. ежегодно. А при больших объемах документации и сравнительно небольших объемах архивных помещений такую работу целесообразно проводить два, а то и три раза в год. Это позволит довольно оперативно обновлять архивный фонд и не хранить на «дорогущем архивном пространстве» документы, давно потерявшие свое практическое значение.

При составлении акта необходимо учитывать и тот факт, что описание дел, включаемых в акт, отличается от описания дел, вносимых в описи. В акте не описывается каждое дело индивидуально, а указывается общее количество дел данного вида (наименования) и крайние сроки завершения дел в делопроизводстве.

Например, в описи приказов по основной деятельности мы должны дать наименование каждого дела, указать его крайние даты, количество страниц дела и т.д., а при внесении в акт копий тех же приказов достаточно отразить следующую информацию:

Поэтому при составлении акта методика проста: разложили дела по наименованию, пересчитали количество дел одного наименования и указали крайние даты дел, т. е. дату закрытия самого «старого» и самого «молодого» дела. Вот и все.

е. дату закрытия самого «старого» и самого «молодого» дела. Вот и все.

В акте дела располагаются в той последовательности, в которой они внесены в номенклатуру дел организации.

Желательно также проверить общее количество «реальных» папок и общее количество дел, которое вы укажете в итоговой записи к акту. Внимание! Эти две суммы должны обязательно совпадать.

Еще учтите распространенную ошибку: в качестве основания в преамбуле акта часто указывают приказ, на основании которого проводятся работы, однако это неверно. Если внимательно читать Приложение 4 к Основным правилам работы организаций, то можно увидеть, что в преамбуле ссылка дается на перечень, на основании которого устанавливались сроки хранения документов (она присутствует в подстрочном комментарии к той графе, куда следует вписывать документ-основание). Да, сейчас возникла неопределенность с будущим Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденным Росархивом в 2010 году. Он признан судом не вступившим в силу из-за нарушения процедуры официального опубликования. Но надеюсь, что это «временная заминка», выход из которой будет найден в ближайшее время Росархивом и Министерством культуры. Тем более, что замены этому Перечню в устоявшейся технологии работы в сфере ДОУ и архивного дела пока нет!

Он признан судом не вступившим в силу из-за нарушения процедуры официального опубликования. Но надеюсь, что это «временная заминка», выход из которой будет найден в ближайшее время Росархивом и Министерством культуры. Тем более, что замены этому Перечню в устоявшейся технологии работы в сфере ДОУ и архивного дела пока нет!

ВАС РФ признал не вступившим в силу «Перечень типовых управленческих архивных документов…». Когда и почему? Как будут развиваться события? См. статью«Страна осталась без Перечня типовых управленческих архивных документов».

Кроме того, см. новостную информацию на эту тему.

После проведения экспертизы ценности документов экспертная комиссия может принять решение о полном или частичном уничтожении архивных дел. Иногда перед уничтожением создается электронный архив путем сканирования документов.

При этом использование документов, выделенных к уничтожению, для хозяйственных нужд (например, на черновики) запрещено!

Если принято решение о полной утилизации, то проводятся работы по разброшюровке дел, извлечению скрепок и других видов крепежа. Например, если документы, скрепленные скобами, попадут в шредер, то они могут испортить аппарат.

Например, если документы, скрепленные скобами, попадут в шредер, то они могут испортить аппарат.

Если вы проводите работу по уничтожению документов не первый год и у вас в архиве идеальный порядок, то удобно изымать дела из хранилища только после утверждения акта и сразу же складывать их в тару – мешки или коробки. Но это возможно только при наличии «идеального архива», в котором не нужно просматривать каждое дело и определять срок его хранения на месте.

Итак, акт составлен. Он подписывается лицом, его составившим, согласовывается ЭК организации, о чем на акте делается соответствующая запись. Затем акт передается на утверждение руководителю организации, который несет полную ответственность за хранение документов.

Если организация является фондообразователем государственного архива, то акты утверждаются только после согласования описей дел постоянного хранения и дел по личному составу с ЭПК государственного архива, о чем на акте также делается соответствующая запись.

Документы могут уничтожаться на территории компании или транспортироваться с погрузкой. Для исключения утери документов они должны быть упакованы.

При этом осуществлять доставку и погрузку документов может как ваша компания, так и специализированная организация, занимающаяся уничтожением документов. В любом случае присутствие специалистов вашей компании обязательно при погрузке документов и при самой процедуре уничтожения, поскольку требуется соблюдение конфиденциальности.

Обратите внимание, что некоторые компании специализируются на вывозе макулатуры и ее последующей переработке (и, соответственно, выполняют большие объемы работы бесплатно, прибыль они получают за счет передачи бумажной массы на производство), а другие – именно на конфиденциальности и высокой степени надежности. При использовании компании, которая специализируется на утилизации макулатуры, ваша организация может столкнуться с «утечкой информации», с непредвиденными последствиями.

Источник: Журнал «Делопроизводство и документооборот на предприятии» октябрь 2011

Списание документов

Как определить документы, которые необходимо списывать?

Отчеты бухгалтеров, первичная учетная документация, а также регистры проведенного бухгалтерского учета хранят 5

лет и более. Точные сроки приведены в Законе о бухгалтерском учете (17 статья 1 пункт).

Точные сроки приведены в Законе о бухгалтерском учете (17 статья 1 пункт).

Наши сотрудники, которые принимают во внимание действующие нормативные акты, помогут с максимальной точностью определить сроки хранения документации, ее списания. Именно в нормативных актах зафиксированы точные сроки, в течение которых можно хранить определенные документы. При этом особого значения не имеет тот факт, хранятся ли бумаги в компании, в муниципальном либо государственном архиве.

Период хранения документации

Все документы по сроку хранения распределены на две специальные категории:

1) Документы, которые могут храниться в течение определенного срока.

2) Документация, которую необходимо хранить постоянно. Такие бумаги списывать не

нужно.

Период временного хранения документации определяется именно в годах (5 лет, 1 год, иное). И такие сроки используются всеми организациями и компаниями. В том случае, если срок закончился, можно приступить к списанию бумаг. В обязательном порядке в процессе составляется Акт списания документации.

Особенности процесса списания документации

Данная процедура включает ряд этапов:

- Оценка ценности документации экспертами. Этим процессом занимается специально созданная комиссия. Члены

комиссии осуществляют отбор, классификацию, подготовку и оформление документов для постоянного,

продолжительного хранения. Они же выполняют списание документации, архивирование бумаг. Для того чтобы точно

установить потребность в процессе списания, члены комиссии используют различные информационные источники

(федеральный закон, основные требования, нормы).

- Подготовка акта для последующего списания документации, которую не нужно постоянно хранить. Данный акт имеет определенную форму. В этот акт входят только те бумаги и дела, которые с первого января хранить не нужно. Кстати, составление акта осуществляется в тот период, когда сохранять документы уже не нужно. В таком акте обязательно должна присутствовать подпись специалиста, который выполнял оценку. Дополнительно должны подписать остальные члены комиссии, собственник фирмы или руководитель организации.

- Утверждение составленного акта. Этот процесс проводится в государственном архиве.

- Конфиденциальное списание и уничтожение документов. Выполняется оно разными способами. Чаще всего

используют:

- Термический способ (сжигание).

- Шредирование (разрезание документов на небольшие кусочки).

- Химические составы.

- Перемещение списанных документов в пункт, где осуществляется вторичная переработка сырья. В этом случае обязательно составляется соответствующий акт о передаче документов.

Важные моменты:

- Стандартные акты обязательно включают такую фразу: «Описи дел постоянного хранения за ___ годы утверждены по личному составу согласованы с ЭПК ____________________ (протокол от __________ №___)». Данное предложение необходимо лишь в том случае, если документация передается на хранение государству. Во всех остальных случаях использовать ее не нужно.

- Еще одна фраза, присутствующая в документе «Документы количестве _____ ед. хр. весом ______ кг сданы

в ____ на переработку по приемо-сдаточной накладной от _______ № _______».

Компании, которые

осуществляют списание, уничтожение бумаг собственными силами, обязательно заменяют ее другой,

представленной в образце. Заполнение полей обязательно, если к данному процессу привлекаются

сторонние компании. Фраза может входить в акт, соглашение или накладную.

Компании, которые

осуществляют списание, уничтожение бумаг собственными силами, обязательно заменяют ее другой,

представленной в образце. Заполнение полей обязательно, если к данному процессу привлекаются

сторонние компании. Фраза может входить в акт, соглашение или накладную.

- Хранились ли документы в государственном архиве или нет, неважно. В любом случае утверждение составленного акта руководителем компании выполняется только после проведение всех мероприятий, согласования. Далее осуществляется регистрация акта.

- Акт обязательно согласовывается со всеми членами комиссии, которые выполняли экспертную оценку.

Как заказать списание документации в Москве?

Списанием и уничтожением документации должны заниматься специалисты, поскольку эти мероприятия включают немало

важных моментов. В нашей организации «АйТи Решения» работают только квалифицированные работники, имеющие соответствующее

образование, немалый опыт. Поэтому они без особых сложностей смогут выполнить оценку представленной

документации, выделить бумаги, срок хранения которых подошел к концу, а также подготовить акт на списание тех

дел, которые хранить не нужно. Кроме того, мы сможем выполнить обработку документов, систематизировать их,

подготовить опись, которая необходима для последующей передачи их в муниципальный или государственный архив.

В нашей организации «АйТи Решения» работают только квалифицированные работники, имеющие соответствующее

образование, немалый опыт. Поэтому они без особых сложностей смогут выполнить оценку представленной

документации, выделить бумаги, срок хранения которых подошел к концу, а также подготовить акт на списание тех

дел, которые хранить не нужно. Кроме того, мы сможем выполнить обработку документов, систематизировать их,

подготовить опись, которая необходима для последующей передачи их в муниципальный или государственный архив.

Контакты

Напишите нам и мы свяжемся с вами в любое удобное для вас время

+7 (495) 729-95-11

Москва,Леснорядский п. Д 18, стр 2, офис 306

Пн — Пт: 9:00 — 18:00

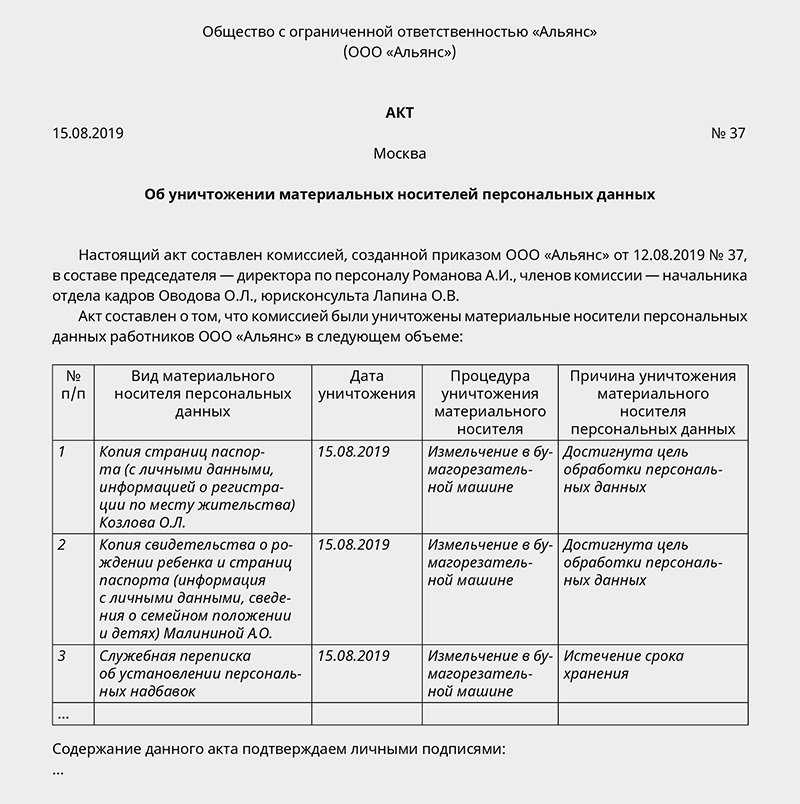

Акт уничтожения документов с истекшим сроком хранения

Уничтожение документов является распространенной процедурой, позволяющей организации утилизировать документацию, утративших свою практическую и иную значимость, сохранив при этом коммерческую и другую тайну. Акт уничтожения документов с истекшим сроком хранения составляется с целью документализации данного процесса, а кроме того выполняет функцию учета уничтоженных дел.

Акт уничтожения документов с истекшим сроком хранения составляется с целью документализации данного процесса, а кроме того выполняет функцию учета уничтоженных дел.Файлы в .DOC:Бланк акта уничтожения документов с истекшим сроком храненияОбразец акта уничтожения документов с истекшим сроком хранения

Какие документы могут быть уничтожены

В процессе ведения предпринимательской и иной деятельности физическое или юридическое лицо создает и получает множество самых различных документов. По мере течения времени некоторые документы утрачивают свою значимость и подлежат утилизации. Основным критерием отбора документа к уничтожению является истечение срока его хранения, установление которого основывается на данных экспертизы ценности документа.

Под ценностью документа понимается его значение как в деятельности самой организации, так и в более широком смысле слова. Документ может являться достоянием культуры, историческим памятником, и иметь экономическое и другое значение. Уничтожение таких документов может иметь последствия вплоть до уголовного преследования.

Уничтожение таких документов может иметь последствия вплоть до уголовного преследования.

Зачастую определить ценность того или иного документа бывает затруднительно даже для опытного сотрудника организации. Приказом Министерства культуры РФ от 25 августа 2010 года №558 был утвержден Перечень типовых управленческих документов, с указанием сроков их хранения. Он не является исчерпывающим, однако практически все основные виды документации и сроки их хранения в нем содержатся.

В соответствии с их ценностью документы можно разделить на категории. Критерием деления являются сроки хранения.

Документация постоянного хранения

Данный вид документации обладает самой высокой ценностью, поскольку содержит основную информацию об организации, а также являются объектом культурного и прочего интереса. Эти документы существуют столько, сколько существует организация, и не уничтожаются даже после ее ликвидации.

К ним относятся:

- учредительные документы организации;

- распорядительная документация по предприятию;

- положения о структурных подразделениях организации;

- акты приема-передачи при смене руководителей организации, и т.

п.

п.

Данные документы по истечении определенного срока передаются в объединенные архивы муниципальных образований или госархивы. Исключение составляют частные документы негосударственных организаций.

Среди этих документов выделяются особо ценные документы. Они обладают еще более высоким приоритетом.

Документы длительного хранения

К этой категории относятся дела, хранящиеся 11 лет и более. Эти документы имеют практическое значение в деятельности организации, но обычно не представляют общественной ценности. Это кадровая документация, документы об изготовлении электронной цифровой подписи и другие. Эти документы также хранятся в архиве организации и передаются на хранение в ведомственные или муниципальные архивы (об исключении сказано выше).

Документы временного хранения

Данная категория документов хранится в течение 10 лет и менее. Эти документы используются непосредственно в текущей деятельности организации и не имеют общественного значения. Эти дела не подлежат обязательной передаче в архив и могут храниться непосредственно по месту составления, например, в канцелярии или договорном отделе организации.

Хранение электронных дел осуществляется соответственно тем же срокам, что и хранение бумажных документов той же важности.

Определение ценности документов

Порядок определения ценности документов и отбора их к уничтожению регламентируется одобренными Росархивом «Основными правилами работы архивов организации» от 2002 года и более современными, хотя и во многом идентичными Правилами работы архивов организации, утвержденными приказом Минкультуры №526 от 15 марта 2015 года.

Экспертиза ценности документа в течение его «жизни» проводится как минимум дважды:

- в конце делопроизводственного года при переутверждении номенклатуры дел организации на следующий год;

- по истечении установленного срока хранения, когда определяются документы, которые можно уничтожить, и документы, которые будут переданы (если это предусмотрено) в объединенный архив.

Для того чтобы определить ценность документа требуется учет мнения специальной экспертной комиссии (ЭК), состав которой назначается приказом по предприятию.

Председателем комиссии назначается директор или заместитель директора по административной части или начальник службы делопроизводства. В комиссию рекомендуется включать не мене трех человек из числа наиболее хорошо разбирающихся в документации работников (как правило, это начальник кадровой службы, начальник службы делопроизводства) и обязательно — лицо, ответственное за архив организации. Эти работники будут нести ответственность за определение срока хранения каждого документа.

Для экспертизы ценности электронных документов могут быть привлечены работники IT-службы.

Если в организации имеется научная или иная документация, требующая учета мнения определенного специалиста, может быть создана отдельная комиссия с участием компетентных в данной области работников.

В полномочия ЭК входит продление срока хранения отдельных документов, если они будут признаны не утратившими ценность даже после того, как срок их хранения истек.

Оформляется решение ЭК протоколом. Протоколы заседания экспертной комиссии предприятия в случае, если документы передаются в городской или другой архив, обязательно согласовываются с экспертно-проверочной комиссией архива. Без ее одобрения изменение сроков хранения документов не допускается.

Уничтожение документов

После проведения экспертизы ценности документов с истекшим сроком хранения и согласования вопросов по спорным документам составляется акт о выделении документов к уничтожению.

Дела включаются в акт, если предусмотренный для них срок хранения истек к 1 января года, в котором составлен акт.

При уничтожении документов должны соблюдаться следующие принципы:

- уничтожение должно быть санкционированным;

- уничтожение не должно затрагивать документы, касающиеся длящегося или предстоящего судебного разбирательства;

- уничтожение должно затрагивать не только оригиналы, но и копии документа;

- уничтожение должно проводиться с соблюдением коммерческой и иной тайны, конфиденциальности информации.

Обычно сначала составляются акты по структурным подразделениям, а затем — общий акт, по предприятию.

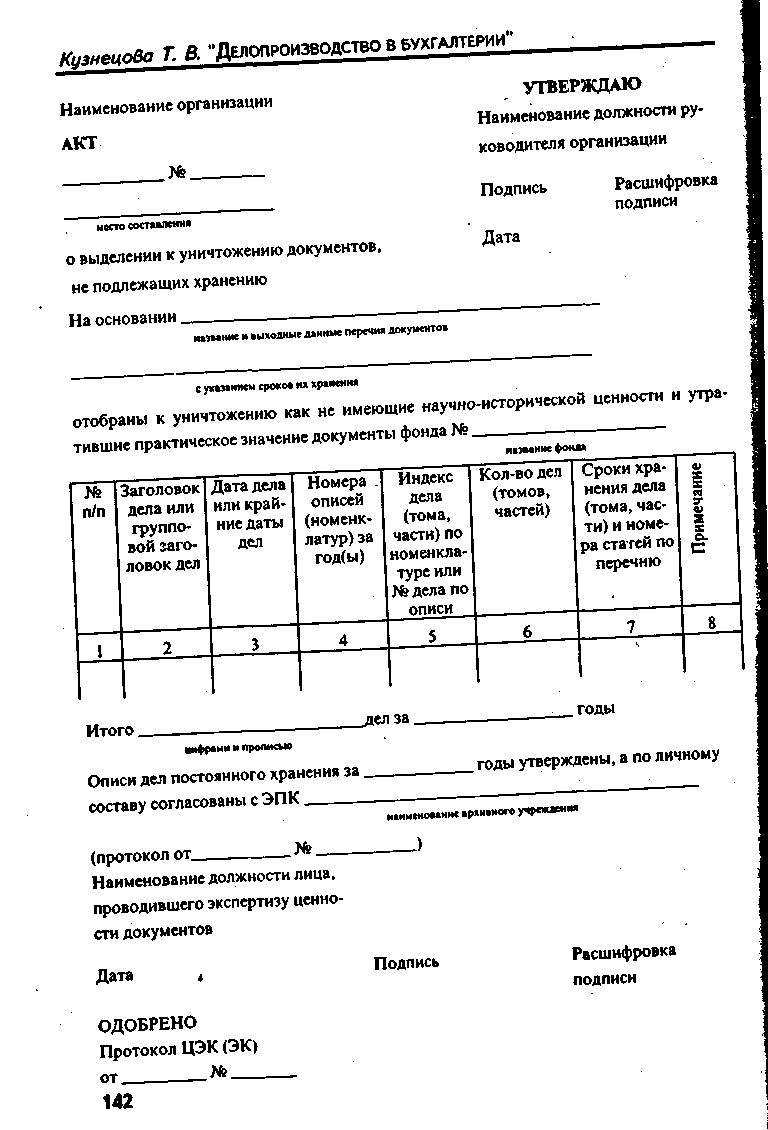

Форма акта утверждена приказом Минкультуры РФ №526 от 15.03.2015 (Приложение №21 к Правилам работы архивов). Вам останется лишь вписать свои данные в шаблон.

Акт о выделении к уничтожению архивных документов, не подлежащих хранению, состоит из следующих разделов:

- «шапка» документа с указанием названия документа, даты составления и номера документа, а также поля «Утверждаю», в котором указываются дата утверждения и проставляется должность, подпись и расшифровка подписи лица, которое утвердило акт;

- преамбула, содержащая в себе ссылку на нормативный документ, ставший основанием для определения сроков хранения документа и название фонда (организации), дела которой отобраны для уничтожения;

- основная часть, оформленная в виде таблицы, в которой перечисляются заголовки дел, выделенных к уничтожению. Заголовки удобнее группировать по структурным подразделениям. Если к уничтожению выделяется много однородных дел (например «Служебные записки»), то можно просто указать общий заголовок и обозначить количество дел;

- в резолютивной части указывается итоговое количество дел, выделенных для утилизации, цифрой и прописью;

- если организация передает документы на хранение в объединенный архив, в акт включается раздел об утверждении дел постоянного хранения ЭПК архива. Частным организациям, самостоятельно хранящим свои документы, такой отметки не требуется;

- подпись лица, ответственного за архив;

- номер и дата протокола заседания экспертной комиссии предприятия;

- отметка о передаче дел на уничтожение. Указываются вес бумажных дел и наименование электронного носителя, а также способ утилизации, проставляются дата, должность и подпись работника, передавшего документы для уничтожения;

- если уничтожаются документы, находящиеся в объединенном архиве, делается отметка о внесении изменений в учетные документы. Эта отметка также подтверждается подписью работника архива.

Уничтожение бумажных документов осуществляется физически: сжиганием, пропусканием через шредер и т.п.

Процедура может быть осуществлена как силами самого предприятия, так и силами сторонней организации. Прием-передача документов на уничтожение оформляется приемо-сдаточной накладной, а за погрузкой и вывозом документов следит работник архива или документационного обеспечения управления.

Не допускается использование документов с истекшим сроком хранения в качестве черновиков, а также выбрасывание их в общие мусорные корзины.

Самым надежным способом уничтожить электронный документ является уничтожение его физического носителя, однако допускаются и другие методы (стирание, перезапись, размагничивание и т.п.).

Статья 27 Федерального закона №125 от 22.10.2004 года оговаривает предусмотренную законодательством ответственность организаций за нарушения правил архивного хранения документов.

Акт о выделении дел к уничтожению — Нормативные акты о делопроизводстве и законы об архивном деле

Акт о выделении дел к уничтожению является документальным результатом предшествующей ему процедуры отбора документов, подлежащих уничтожению. Он представляет собой список видов документов (позиций), которые должны быть уничтожены.

Акт о выделении дел к уничтожению составляется на основании проведенной экспертизы ценности документов в организации.

Как правило, в организации существует не менее десятка позиций документов, несмотря на то, что в каждой из них может присутствовать лишь небольшое количество бумаг. Несколько десятков позиций – наиболее стандартная ситуация при составлении акта о выделении дел к уничтожению. В некоторых случаях это количество приближается к сотням, если организация крупная или акты на выделение к уничтожению составляются нерегулярно и происходит накопление документов с истекшими сроками хранения.

Необходимо указывать действительное количество документов по каждой разновидности без завышения или занижения этой цифры. Даже если количество документов в какой-то позиции ничтожно мало, ее все равно нужно занести в акт о выделении документов на уничтожение.

Если впоследствии будет обнаружено, что количество документов, попавших под уничтожение, не соответствует действительности, сама законность уничтожения документов может быть поставлена под сомнение. Кроме того, это может создать путаницу в самой организации в том случае, если уничтоженный документ фактически будет значиться «живым» согласно документам организации.

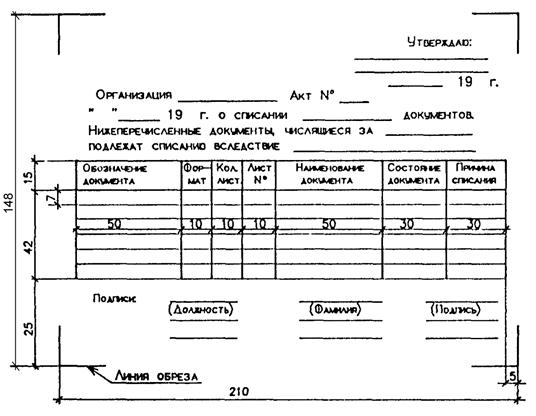

Акт о выделении дел к уничтожению оформляется согласно приложению № 4 «Основных правил работы архивов организаций», одобренных решением Коллегии Росархива от 06.02.2002 г.

Акт о выделении дел к уничтожению составляется на дела всей организации. В том случае, если в акте указываются дела нескольких структурных подразделений, то название каждого подразделения ставится перед группой заголовков дел данного подразделения.

Дела, подлежащие уничтожению, передаются на переработку (утилизацию). Вместе с актом на уничтожение документов оформляется специальный акт (приемно-сдаточная накладная), в котором обозначена дата передачи, общее количество и вес принятых на уничтожение дел. Это приложение является важной частью всего технологического процесса уничтожения, поскольку без него акт на уничтожение документов признается недействительным.

Правила заполнения акта

Порядковый номер

Указывается порядковый номер дела (документа).

Заголовок дела или групповой заголовок документов

Заголовок вносится в акт в точном соответствии с заголовком, который находится на обложке дела. Однородные заголовки дел (документов) вносятся под общим заголовком.

Крайние даты

В акте для каждой группы документов нужно прописать промежуток времени (годы), к которому относятся отобранные документы.

Номер описи

В данную графу вносится учетный номер описи дел (при наличии). При отсутствии описи дел графа остается пустой.

Индекс дела

Нужно указать индекс дела согласно номенклатуре дел. При отсутствии номенклатуры, графа остается пустой.

Количество единиц хранения

Нужно указать количество единиц хранения (дел), подлежащих уничтожению.

Сроки хранения и номера статей по перечню

Указываются срок хранения дела, номера статей по перечню (типовому, ведомственному). Важно помнить, что в перечне указаны названия наиболее типичных позиций, которые иногда не соответствуют названию позиций, применяемых в организации. Решение о том, к какой позиции следует отнести тот или иной документ, решает архивист, в обязанности которого входит отбор дел на уничтожение.

Итоговая запись

Содержится запись общего количества единиц хранения цифрами и прописью, выделенных к уничтожению.

После того как акт на уничтожение составлен, необходимо заверить его подписью руководителя. Кроме того, он должен быть согласован с экспертной комиссией, которая при необходимости может быть создана в оперативном режиме.

Уничтожаем документы с истекшим сроком хранения. Налоги & бухучет, № 68-69, Август, 2017

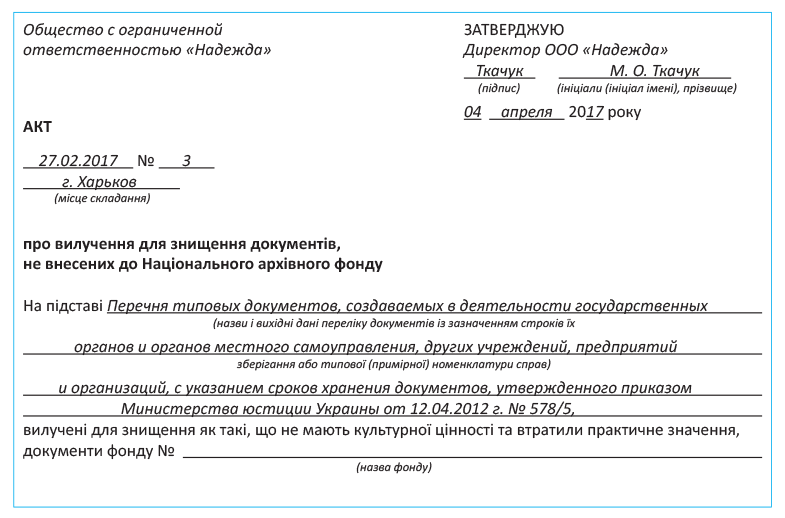

На основании представленных структурными подразделениями перечней (списков) дел, подлежащих уничтожению в связи с истечением сроков их хранения, и проведенной экспертизы ценности документов в архиве предприятия составляют акт об изъятии для уничтожения документов, не внесенных в НАФ (далее — Акт). Его форма приведена в приложении 15 к Правилам № 1000.

Такой Акт составляют в 2 экземплярах, как правило, на дела всего предприятия. При этом, если в Акте указаны дела нескольких структурных подразделений, их наименования указывают перед группой заголовков дел этого подразделения. Названия однородных дел, отобранных к уничтожению, вносят в Акт под общим заголовком с указанием количества дел, включенных в каждую группу.

Акты об изъятии документов для уничтожения имеют сплошную нумерацию, начиная с № 1

Обратите внимание: дела включают в Акт, если предусмотренный для них срок хранения истек до 1 января года, в котором составлен Акт. Например, дела с 3-летним сроком хранения, законченные в 2016 году, могут включаться в Акт, который будет составлен не ранее 1 января 2020 года с учетом примечаний, указанных в соответствующих перечнях документов со сроками хранения.

Одобренные ЭК предприятия акты подают на рассмотрение ЭПК (ЭК) государственного архивного учреждения, ЭК архивного отдела горсовета, в зоне комплектования которого находится предприятие. При этом вместе с актами следует подать описи дел по кадровым вопросам (личному составу), а если в деятельности предприятия образуются документы НАФ, то еще и описи дел постоянного хранения.

Имейте в виду: в случае внесения в Акт первичной финансовой и бухгалтерской документации к нему необходимо приложить справку о проведении проверки органами ГФСУ по вопросам соблюдения налогового законодательства (п. 5 гл. 3 разд. V Правил № 1000). Такую справку подписывают руководитель и бухгалтер предприятия.

Учтите также:

запрещен отбор документов для дальнейшего уничтожения на основании заголовков дел в описи или номенклатуре дел

Должен быть проведен постраничный пересмотр каждого дела (п. 5 гл. 2 разд. V Правил № 1000).

Приведем пример составления Акта.

Согласованные (одобренные) акты утверждает руководитель предприятия, после чего документы могут быть уничтожены.

Дела, отобранные для уничтожения, передают организациям по заготовке вторсырья. Дату сдачи документов, их вес и номер накладной указывают в актах.

Если в Акт включены документы с грифом «Для служебного пользования» и другими грифами ограниченного доступа, применяемыми на предприятии, эти документы уничтожают путем измельчения до состояния, исключающего возможность их прочтения и восстановления. При этом в конце Акта дополнительно делают запись об уничтожении соответствующих документов с указанием фамилий и инициалов членов ЭК предприятия (п. 8 гл. 3 разд. V Правил № 1000).

На этом мы заканчиваем рассмотрение основных требований к хранению документов на предприятиях и правил их передачи в архивные учреждения.

Если соблюдение описанных норм покажется вам слишком сложным, вы можете обратиться за помощью в архивные учреждения. За определенную плату вам могут предоставить услуги по систематизации документов и дел, проведению экспертизы ценности документов, составлению номенклатур дел, описей дел, актов об изъятии документов для уничтожения и т. п. Перечень платных услуг, которые могут предоставляться архивными учреждениями, содержащимися за счет бюджетных средств, утвержден постановлением КМУ от 07.05.98 г. № 639.

выводы

- Документы, по которым истек срок хранения, предусмотренный Перечнем № 578, могут быть уничтожены.

- На основании представленных структурными подразделениями перечней (списков) дел, подлежащих уничтожению в связи с истечением сроков их хранения, и проведенной экспертизы ценности документов в архиве предприятия составляют акт об изъятии для уничтожения документов, не внесенных в НАФ.

- Дела включают в Акт, если предусмотренный для них срок хранения истек до 1 января года, в котором он составлен.

Как деблокировать, отслеживать и списывать основные средства — приложение Dynamics NAV

- 6 минут на чтение

В этой статье

Вы можете управлять своими основными средствами, используя функции актов об основных средствах в Dynamics NAV. Акты об основных средствах позволяют разблокировать, отслеживать и списывать основные средства вашей организации.

Первым шагом к управлению вашими основными средствами является настройка нумерации основных средств и исходных кодов.

Для настройки нумерации основных средств

- Выберите значок, введите Настройка основных средств , а затем выберите связанную ссылку.

- На экспресс-вкладке Нумерация выберите серию номеров для каждого типа операции с основными средствами.

- Нажмите кнопку OK , чтобы закрыть окно и сохранить введенные данные.

Для настройки исходных кодов основных средств

- Выберите значок, введите Настройка исходного кода , а затем выберите связанную ссылку.

- На экспресс-вкладке Основные средства выберите исходный код для каждого типа основных средств.

- Нажмите кнопку OK , чтобы закрыть окно и сохранить введенные данные.

Ввод основных средств в эксплуатацию

Актив признается в качестве основных средств после того, как он введен в эксплуатацию для организации. Вы можете использовать окно FA Release Act для ввода основных средств в эксплуатацию.

Ввести в эксплуатацию основные средства

Выберите значок, введите FA Release Act , а затем выберите связанную ссылку.

На экспресс-вкладке Общие заполните поля, как описано в следующей таблице.

Поле Описание № Введите идентификационный номер, присвоенный деблокированию основных средств. Описание проводки Введите описание деблокирования основных средств. Описание создается автоматически на основе типа документа и номера выпуска. Причина № документа Введите идентификационный номер исходного документа, который является причиной деблокирования основных средств. Причина Дата документа Введите дату исходного документа, который является причиной деблокирования основных средств. Эта информация используется в отчетах и записях об основных средствах. FA Дата проводки Введите дату проводки деблокирования основных средств.Эта информация используется в отчетах и записях об основных средствах. Внешний документ № Введите номер внешнего документа, который относится к этому деблокированию основных средств. № проводки Введите идентификационный номер проводки, который будет использоваться для записи о выпуске основных средств. Сокращенный размер 1 Код Введите код отдела, связанный с основным средством. Сокращенный размер 2 Код Введите код incexp, связанный с основным средством. На экспресс-вкладке Lines заполните поля, как описано в следующей таблице.

Поле Описание № FA Введите идентификационный номер, присвоенный деблокируемым основным средствам. Описание Введите описание основного средства. Код амортизационной книги Введите код книги амортизации, которая используется для проводки амортизации для основных средств. Значение устанавливается с использованием информации из окна Настройка основных средств . Код новой книги амортизации Введите альтернативный код книги амортизации, который используется для проводки амортизации для деблокированной записи основных средств. Нажмите кнопку OK , чтобы разнести свои записи и ввести основные средства в эксплуатацию.

Отслеживание движения основных средств

Отслеживание местоположения и состояния основных средств — важная функция в большинстве организаций. Например, вы можете захотеть записать перемещение офисного оборудования из предыдущего места в новое. Вы можете использовать окно FA Movement Act для отслеживания движения основных средств и записи состояния ваших основных средств.

Для отслеживания движения основных средств

Выберите значок, введите FA Movement Act , а затем выберите связанную ссылку.

На экспресс-вкладке Общие заполните поля, как описано в следующей таблице.

Поле Описание № Введите идентификационный номер, присвоенный записи движения основных средств. Описание проводки Введите описание для записи движения основных средств. Описание создается автоматически на основе типа документа и номера движения. Причина № документа Введите идентификационный номер исходного документа, который является причиной движения основных средств. Причина Дата документа Введите дату исходного документа, который является причиной движения основных средств.Эта информация используется в отчетах и записях об основных средствах. FA Код местонахождения Задает местоположение основного средства до его перемещения. Новый FA Код местонахождения Введите новое местоположение для основных средств. FA Дата проводки Введите дату проводки движения основных средств. Эта информация используется в отчетах и записях об основных средствах. Внешний документ № Введите номер внешнего документа, который относится к этой записи движения основных средств. № проводки Введите идентификационный номер проводки, который будет использоваться для записи движения основных средств. Сокращенный размер 1 Код Введите код отдела, связанный с основным средством. Сокращенный размер 2 Код Введите код incexp, связанный с основным средством. На экспресс-вкладке Lines заполните поля, как описано в следующей таблице.

Поле Описание № FA Введите идентификационный номер, присвоенный записи строки движения основных средств. Описание Введите описание для записи строки движения основных средств. Статус Введите статус основных средств. Возможные варианты: инвентаризация , Монтаж , Operation , Maintenance , Repair , Disposed , и списано . Код амортизационной книги Введите код книги амортизации, которая используется для проводки амортизации для основных средств. Значение устанавливается с использованием информации из окна Настройка основных средств . Код новой книги амортизации Введите новый код книги амортизации, который используется для разноски амортизации после разноски движения основных средств. Код причины Введите код причины запись движения основных средств. Нажмите кнопку OK , чтобы разнести свои записи и записать движение основных средств.

Списание стоимости основных средств

Во время продажи или выбытия основного средства вы можете захотеть списать оставшуюся балансовую стоимость актива, который не был амортизирован.Вы можете использовать окно FA «Акт о списании » для списания оставшейся стоимости основных средств.

Списать стоимость основных средств

Выберите значок, введите Закон о списании FA , а затем выберите связанную ссылку.

На экспресс-вкладке Общие заполните поля, как описано в следующей таблице.

Поле Описание No. Введите идентификационный номер, присвоенный записи о списании основных средств. Описание проводки Введите описание записи о списании основных средств. Описание создается автоматически из типа документа и номера списания. Причина № документа Введите идентификационный номер исходного документа, который является причиной списания основных средств. Причина Дата документа Введите дату исходного документа, который является причиной списания основных средств. Эта информация используется в отчетах и записях об основных средствах. FA Код местонахождения Задает местонахождение основных средств. FA Сотрудник № Введите номер сотрудника лица, владеющего основными средствами. FA Дата проводки Введите дату проводки списания основных средств.Эта информация используется в отчетах и записях об основных средствах. Внешний документ № Введите номер внешнего документа, который относится к этой записи списания основных средств. № проводки Введите идентификационный номер проводки, который будет использоваться для записи о списании основных средств. Сокращенный размер 1 Код Введите код отдела, связанный с основным средством. Сокращенный размер 2 Код Введите код incexp, связанный с основным средством. На экспресс-вкладке Lines заполните поля, как описано в следующей таблице.

Поле Описание № FA Введите идентификационный номер, присвоенный записи строки списания основных средств. Описание Введите описание записи строки списания основных средств. Код амортизационной книги Введите код книги амортизации, которая используется для проводки амортизации для основных средств. Значение устанавливается с использованием информации из окна Настройка основных средств . Товарная квитанция № Введите номер поступления из документа продажи или выбытия номенклатуры. Код причины Введите код причины для записи о списании основных средств. Нажмите кнопку OK , чтобы разнести свои записи и записать списание основных средств.

См. Также

Основные средства

Определение списанных, списанных и переданных

Уважаемый Experian,Каковы определения списанных, списанных и переданных?

— CPL

Уважаемый CPL,

Ваш вопрос касается трех важных терминов, которые необходимо понимать в контексте кредитного отчета.Они довольно понятны.

Списанный и списанный — это одно и то же. Списанная или списанная задолженность — это долг, по которому произошла серьезная просрочка, и кредитор отказался от выплаты. С точки зрения бухгалтерского учета это означает, что они удаляют этот ожидаемый доход из своей бухгалтерской книги дебиторской задолженности и документируют убыток как «списанный на безнадежный долг» или «списанный на безнадежный долг».

Исходная запись счета покажет, что он списан или списан.В терминах индустрии кредитной отчетности списанные и списанные средства считаются индикаторами окончательного статуса для счета, что означает, что счет больше не является активной записью в вашем кредитном отчете. Примеры других индикаторов окончательного статуса включают «оплачено» и «закрыто». Эти условия указывают на то, что ссуда была выплачена полностью или что учетная запись больше не открыта или недоступна для покупок.

В большинстве случаев безнадежный долг передается или продается коллекторскому агентству за гроши на доллар. Затем он переходит в собственность коллекторского агентства, которое пытается взыскать с заемщика как можно большую часть долга.Ваш кредитный отчет отражает эту историю счета.

Списание со счета обычно указывает на то, что он был переведен, часто с выпиской, которая гласит: «Переведено в …». и указание имени нового владельца долга. Тот факт, что это списание со счета, означает, что он будет оценен отрицательно.

Ваш кредитный отчет обычно будет включать новую запись счета, скорее всего, от коллекторского агентства, для этого долга. Эта запись обычно будет содержать заявление, показывающее «Передано от.. . »или« Первоначальный кредитор »с указанием имени первоначального владельца долга.

Запись, показывающая« переведенный из », теперь является активной записью в вашем кредитном отчете.

Однако термин« переданный »является нейтральным. Он также может будет ассоциироваться с положительной историей, когда кредитор продал и передал счет новой компании. Передача не повлияет отрицательно. Счета будут просто отражать, если все платежи были произведены в соответствии с договоренностью до и после передачи.

Указание, от кого и кому переводится счет, помогает вам более легко отслеживать историю долга от первоначального кредитора до последующих владельцев долга.

Спасибо за вопрос.

— Команда «Спросите Experian»

Некоммерческие безнадежные долги по налоговой декларации — Удержание налога

Вы когда-нибудь теряли деньги из-за ссуды, которую никогда не получите? Если вы ответили утвердительно, значит, вы не одиноки. Многие из нас в какой-то момент ссужали деньги другу или родственнику.

И хотя изначально намерения могли быть хорошими, бывают случаи, когда дела идут не по плану. Платежи перестают поступать, и в конце концов вы понимаете, что больше никогда не увидите свои деньги.

Хотя оказаться в такой ситуации — к сожалению, вы можете получить утешение в виде налогового вычета, даже если у вас нет бизнеса.

Если сумма, которую вы ссудили, была значительной, можно списать деньги в том году, когда долг становится безнадежным.

Вот как.

Определите, является ли это некоммерческой или деловой безнадежной задолженностью.

Безнадежный долг бизнеса — это именно то, как это звучит — долг, возникающий в результате ведения торговли или бизнеса.

Плохой долг, не связанный с коммерческой деятельностью, — это вообще что угодно. Если вы одалживаете деньги со своего личного банковского счета члену семьи, и он или она никогда вам не вернет, это некоммерческий безнадежный долг.

Определите, можете ли вы требовать безнадежную задолженность в своей налоговой декларации.

Чтобы истребовать безнадежный долг, не связанный с коммерческой деятельностью, в качестве вычета из вашей налоговой декларации, этот долг должен быть объявлен полностью безнадежным.

Долг становится безнадежным после того, как вы попытались взыскать его всеми разумными способами, но безуспешно. Он также считается безнадежным, если заемщик подает заявление о банкротстве и долг погашается.

Как только безнадежный долг, не связанный с коммерческой деятельностью, становится безнадежным, он считается полностью «бесполезным», что означает, что у вас нет шансов на погашение, и вы можете предоставить доказательство того, что вы гарантировали долг, чтобы защитить свои инвестиции. На этом этапе вы можете вычесть безнадежную задолженность из своей налоговой декларации.

Однако, если вы как друг гарантировали долг без возмещения и долг становится плохим, тогда он считается подарком, а не ссудой. И, как вы, возможно, догадались, подарки нельзя использовать для списания в налоговой декларации как безнадежных долгов.

Задокументируйте свой безнадежный долг.

Чтобы получить налоговый вычет за безнадежный долг, вы должны доказать, что у вас был юридический долг, и вы не можете взыскать его. Обязательно следите за следующей информацией:

- Записка или соглашение, подтверждающие наличие у вас юридической, подлежащей исполнению задолженности. Вам не нужны горы юридических документов, но вам понадобится хотя бы один документ, свидетельствующий о договоренности с заемщиком о том, что вам нужно вернуть деньги. В противном случае будет определено, что вы сделали подарок, не подлежащий вычету. Устное соглашение допустимо, но письменное всегда лучше.

- Наименование должника . Обязательно укажите информацию о его или ее бизнесе или отношениях с вами.

- Записи, показывающие вашу основу в долге .Записывайте, сколько денег вы взяли в ссуду. Вы не можете вычесть безнадежную задолженность за деньги, которые никогда не получали, например, на невыплаченные алименты.

- Документация, показывающая, что вы пытались взыскать долг. Любые письма, электронные письма и заметки от телефонных звонков являются примерами документации, которая будет работать.

- Дополнительная документация, объясняющая, почему долг обесценен . Например, если заемщик обанкротился, вы хотите сохранить эту документацию.Вы можете вычесть долги только в том случае, если они совершенно бесполезны.

Укажите безнадежную задолженность в своей налоговой декларации.

Несмотря на то, что иметь безнадежный долг никогда не бывает хорошей ситуации, у вас есть несколько вариантов, которые помогут компенсировать убыток.

Но есть пара деталей, на которые следует обратить внимание.

Чтобы вычесть безнадежный долг, вы должны включить эту сумму в свой доход или выдать ссуду наличными

Например, вы не можете требовать безнадежного долга на деньги, которые вы ожидали получить за ремонт кондиционера вашей сестры, даже если она обещала заплатить.Вам нужны веские доказательства, подтверждающие, что платеж был понят всеми сторонами, и долг должен быть объявлен полностью бесполезным.

Если вы можете претендовать на безнадежную задолженность в своей налоговой декларации, вам необходимо заполнить формы 8949, Продажа и другое отчуждение капитальных активов.

Безнадежный долг затем будет рассматриваться как краткосрочная потеря капитала путем сначала уменьшения любого прироста капитала по вашему доходу, а затем уменьшения до 3000 долларов США другого дохода, такого как заработная плата.

Если вы не можете произвести вычет полностью в год убытка, вы можете перенести его на более поздние годы.

Если вы уже подали декларацию за год, в котором задолженность стала бесполезной, заполните форму Форма 1040X, Налоговая декларация США с поправками , вместе с формой 8949.

У вас есть семь лет с даты уплаты вашей первоначальной налоговой декларации для вычета безнадежных безнадежных долгов или два года с даты уплаты налога за этот год, в зависимости от того, что наступит позже.

Что произойдет, если безнадежный долг вернется к жизни?

Допустим, вы отказались от выплаты по кредиту и решили воспользоваться налоговым вычетом за безнадежный долг, не связанный с коммерческой деятельностью.

Если вы позже получите этот долг, часть или вся полученная сумма может быть засчитана вам как налогооблагаемый доход.

Однако вам нужно будет уплатить подоходный налог только с суммы безнадежной задолженности, которая фактически уменьшила ваш налог.

Это может оказаться меньше суммы, которую вы вычли при подаче декларации с вычетом безнадежной задолженности.

TaxAct делает подготовку и подачу налоговых деклараций быстрой, простой и доступной по цене, так что вы получите максимальный возврат. Это лучшая сделка с налогами.Начните бесплатно прямо сейчас или войдите в свою учетную запись TaxAct.FICA: Контрактный учет — Бизнес-операции — Поступления — Списание

Вы можете списать открытую дебиторскую задолженность и кредиты деловых партнеров. Списание требуется, если дебиторская задолженность не подлежит взысканию или кредиторская задолженность не может быть оплачена, например, когда получатель платежа не может быть идентифицирован.

Транзакции / программы

| FP04 | Списание позиций |

| FP04M | Массовый прогон: списание |

| FP04H | Показать историю списаний |

| FPCC0034 | Создание уведомления о списании |

Настройка

FICAIMG

> Контрактная дебиторская и кредиторская задолженность

> Бизнес-операции

> Списание

Массовые операции

| 0095 | 1730 | 17314 | FP |

| CO34 | 1830 | 1831 | FPCC0034 |

События FI-CA

| 415 | Расчет налога на телекоммуникации (США) при списании | FKK_SAMPLE_077 1730 | Массовая деятельность: списание | FKK_SAMP LE_1730 |

| 1731 | Массовая активность: списание, параметры перемещения | FKK_SAMPLE_1731 | ||

| 1830 | Массовая деятельность: корреспонденция для списаний | FKK_SAMPLE_1830 | ||

| Массовая запись 1831 | -Offs, Move ParamsFKK_SAMPLE_1831 | |||

| 1832 | Массовая деятельность: корреспонденция для списаний, выбор позиций | FKK_SAMPLE_1832 | ||

| 1917 | Корреспонденция: CreateAMPLE-Списание 900K_1984 | FKK72 | Переписка: Печатное списание | FKK_SAMPLE_1918 |

| 1950 | Внесение договора в историю списаний | FKK_SAMPLE_1950 | ||

| 1985 | Декларация внешней торговли: клиринг стат.Товар без Foll.Posting | FKK_SAMPLE_1985 | ||

| 5005 | Списание: дополнительные поля на подэкране | ISU_EVENT_5005 | ||

| 5006 | Списание: проверка полей подэкрана6 | ISU_ENT_500 | Списание: основные правила проверки | ISU_EVENT_5008 |

| 5010 | Списание: укажите правила проверки | ISU_EVENT_5010 | ||

| 5012 | Списание: подпункты проверки | ISU_EVENT_5012 | ||

| FKK_SAMPLE_5015 | ||||

| 5020 | Списание: после выбора | ISU_EVENT_5020 | ||

| 5030 | Списание: полные данные контировки | ISU_EVENT_5084 900 | Списание: после списания 9 0763 FKK_SAMPLE_5040 | |

| 5050 | Списание: добавление данных в историю | FKK_SAMPLE_5050 | ||

| 5070 | Списание: налоговые особенности | ISU_SAMPLE_5070 | ||

| ISU_SAMPLE_5075 FKK_SAMPLE_5075_CZ | ||||

| 5512 | Принцип двойного управления: списание | FKK_SAMPLE_5512 |

Для получения дополнительной информации о концепции событий WIKI можно найти дополнительную информацию.

Области проводки

| 1052 | Списание: спецификации и значения по умолчанию | Уровень проверки Валюта Причина клиринга Тип документа Dvtn CO Acct Assgts WrOffReas. Инв. | PREBE WAERS AUGRD BLART XCOAC ABGRD_INV | ||

| 1053 | Массовое списание: спецификации и значения по умолчанию | Уровень проверки Валюта Причина клиринга Тип документа Asst.Период | PREBE WAERS AUGRD BLART XCOAC VERWD | ||

| 0120 | Списание: автоматическое определение счета | Балансовая единица G / L Счет Причина списания Отдел Закон сдерживает. ID Main Trans. Sub Trans Расходный счет | BUKRS HKONT ABGRD SPARTE KOFIZ HVORG TVORG AUFAB | ERTAB См. 0120 Счет расходов | См. 0120 AUFAB |

| 0122 | Налоговая корректировка для списания | Компания Код Налоговый кодекс Причина списания Отсутствие налоговой корректировки | BUKRS MWSKZ ABGRD XTAXA | ||

| 0123 | Списание: альтернативный счет расходов и доходов | Балансовая единица G / L Счет G / L L: Exp./ Rev. | BUKRS HKONT HKONT_NO_CO | ||

| 0124 | Списание: внешняя система для расчета налогов | Внешняя система Ext. Налоговая корректировка. | EXTSYSTEM XTAXT |

Тип корреспонденции

| 0034 | Уведомление о списании |

Пакет

| FP04M | FKKB | Массовый прогон: списание | SAPLFKKAKTIV2 | ||||

| FPCC0034 | FKKC | Создание уведомлений о списании | SAPLFKKAKTIV2 | 900FKSAPLFKKAKTIV2 | 900W 9 9004SAPLFKKAKTIV2 | История списания | |

| DFKKWRTOFF_WF | Данные FI-CA для списания в рабочем процессе | ||||||

| DFKKWO_PROT | Отдельные позиции, списанные из массового прогона | ||||||

| TFK007U | Новые налоговые индикаторы Ключевые присвоения Списание | ||||||

| ТФ K048A | Причины списания | ||||||

| TFK048B | Типы налоговых расчетов при списании / индив.Корректировка значений |

Функциональные группы

| FKA1 | FI-CA Списание: FP04 |

Отчеты

| RFKKWOH_PROT | Детализация для прогона массовой проводки3 | Показать списание История |

Функция Модули

| FKK_DB_DFKKWOH_INSERT | Einfügen дер Ausbuchungsdaten в штампованных Historientabelle |

| FKK_DETERMINE_GL_ACCOUNTS | Ausbuchen: Sachkonten ableiten |

| FKK_INHERIT_CO_ACC_ASSIGNMENTS | Ausbuchen: Vererben фон CO-Kontierungen |

| FKK_MAX_CLEARING_AMOUNT_CALC | Ausbuchen: Berechnung des max.Ausgleichsbetrag bzgl. gebuchter Стоер |

| FKK_SCALED_TAX_LINES_CREATE | Steuerzeilen für gestaffelte Стоер erzeugen (Ausbuchen унд EWB) |

| FKK_SPLIT_PREPARE | Posten splitten |

| FKK_S_CADOCUMENT_WRITEOFF | Ausbuchen: Offene Belegpositionen ausbuchen |

| FKK_S_WRITEOFF_HISTORY_DISPLAY | Ausbuchen: Historie Anzeigen |

| FKK_S_WRITEOFF_HISTORY_INSERT ausbuchen: Historie Schreiben | |

| FKK_WRITEOFF ausbuchen: Offene Geschäftspartnerpositionen ausbuchen | |

| FKK_WRITEOFF_ADJUST_TAX_AMOUNT Steuer- унд Steuerbasisbetrag anpassen | |

| FKK_WRITEOFF_CREATE ausbuchen: Hauptbuchpositionen ermitteln | |

| FKK_WRITEOFF_CREATE_BY_INV | Ausbuchen aus Fakturierung: Hauptbuchpositionen ermitteln |

| Ausbuchung: FKKCL komplettieren унд abhängige Daten fortschreiben | |

| FKK_WRITEOFF_CREATE_UPD_BY_INV | Fakturierung: komplettiert унд Schreibt Ausbuchungsdaten форт |

| FKK_WRITEOFF_VERIFY | Vorabcheck дер auszubuchenden Positionen |

| FKK_WRITEOFF_WF_CHECK | Ausbuchen über Workflow (Event 5512 ) |

Объекты полномочий

| F_KKWOFF | FI-CA Списание открытых документов делового партнера |

| F_KKWOFFM | Разрешение FI-CA на массовое выравнивание открытых документов3 |

| Объект полномочий: Проводка в дерегулированных сценариях | |

| F_KK_SOND | Специальные функции FI-CA |

Установка / получение параметра

| 8AG | FI-CA: Причина списания |

Объект архивации

| CA_BUPA | Архивирование Business Partners, таблица DFKKWOH является частью объекта архивации CA_BUPA |

Консультации

79| 1588599 | FP04: Унаследовать присвоение акта CO от списываемой позиции |

| 2066548 | FP04, FP04M: ошибка KI235 для перенесенной позиции |

Используя этот компонент, вы можете списать открытую дебиторскую задолженность и кредиты деловых партнеров.Списание требуется, если дебиторская задолженность не подлежит взысканию или кредиторская задолженность не может быть оплачена, например, когда получатель платежа не может быть идентифицирован.

Вы можете полностью списать открытую дебиторскую задолженность или, если вы хотите отказаться от частичных сумм открытой дебиторской задолженности для своих клиентов, вы также можете частично списать открытые позиции. Вы должны явно разрешить частичное списание в пользовательской настройке. Вы можете указать частичную сумму для списания в транзакции Позиции списания

.

Когда вы списываете сумму, система выравнивает списанную позицию, генерирует документ списания и автоматически проводит по счетам расходов или доходов, определенным в пользовательской настройке.

В пользовательской настройке можно определить правила корректировки налога для списания. Если расходный счет, проведенный в, релевантен для налога, система также корректирует проведенный налог при списании.

При списании вы также можете:

Наследовать признак контировки главной книги

Номер сегмента прибыльности (CO-PA)

(PAOBJNR

) из документа, который списывается, в документ списанияПредварительным условием для этого наследования является то, что вы ввели значение

1

(Унаследовать позицию для списания

) для деривации контировки CO в настройке контокоррентных счетов в разделеБизнес-операции

Списание

в действияхОпределить спецификации и значения по умолчанию для списания

иОпределить спецификации и значения по умолчанию для массового списания

.

Используя функциональный модуль, укажите в пользовательской настройке правила проверки, которые система использует для принятия решения о возможности списания открытых позиций делового партнера.

Например, вы можете указать, что дебиторская задолженность может быть только списана. списывается, если на счету договора нет кредитовых статей, а дебиторская задолженность просрочена более чем на шесть месяцев. Если у пользователя есть соответствующие полномочия, система предлагает списать все открытые позиции. Это означает, что правила проверки не применяются.Система всегда применяет правила проверки на уровне проверки (деловой партнер, контокоррентный счет, договор, документ), группирует открытые позиции, подлежащие списанию на уровне проверки, и применяет правила проверки к каждой группе.

Обновление кредитоспособности клиентов

Вы можете сторнировать документы списания, что означает, что дебиторская или кредиторская задолженность снова становится открытой.

Средний рейтинг0 из 5 звезд. 0 голосов. ЗаконCARES добавил вычет из благотворительных взносов в размере 300 долларов.Вот как это работает

Томас Барвик | DigitalVision | Getty Images

Отдать несколько долларов вашей любимой благотворительной организации к праздникам? Вы наконец можете получить за это налоговую льготу.

Закон CARES, который был подписан этой весной, включал «частичный сверхлимитный вычет» для благотворительных взносов.

Это позволяет людям, которые берут стандартный вычет, который составляет 12 400 долларов США для индивидуальных лиц и 24 800 долларов США для совместной подачи документов в браке в 2020 году, требовать удержания в размере до 300 долларов США в качестве пожертвований.

Вы получите налоговую льготу при подаче налоговой декларации за 2020 год следующей весной.

«Единственное предостережение заключается в том, что пожертвование должно быть сделано непосредственно на благотворительность и должно быть наличными», а не акциями или другими активами, — сказал Марк Алаймо, CPA и член комитета по личным финансам Американского института CPA. .

Вы также можете использовать кредитную карту или чек, чтобы сделать пожертвование.

Получение благотворительных пожертвований

jsmith | E + | Getty Images

После вступления в силу Закона о сокращении налогов и занятости в 2018 году меньше людей требовали налоговых льгот для благотворительных пожертвований.

Это вызвано тем фактом, что в результате пересмотра налоговой нормы также примерно вдвое увеличился стандартный вычет, в результате чего меньшее количество налогоплательщиков будет брать детализированные вычеты.

В 2018 налоговом году примерно 17,5 миллионов деклараций требовали детализированных вычетов — списаний, которые включают благотворительные пожертвования, проценты по ипотеке и другие льготы, как выяснило IRS.

Это меньше по сравнению с 46,9 млн деклараций, в которых учитывались вычеты за 2017 налоговый год.

Подробнее от Smart Tax Planning:

Начинаете побочный бизнес? Сначала освоите эти налоговые советы

Получил биткойн? Что это означает для налогов в 2020 году

Владельцы бизнеса, ожидающие прощения ГЧП, не могут вычесть расходы

Соответственно, меньше людей также заявили о налоговых льготах для пожертвований: 14.8 миллионов деклараций заявили о вычете на благотворительные цели в 2018 году, по сравнению с 37,9 миллионами в 2017 году.

Отчисления уменьшают налогооблагаемый доход на основе вашей шкалы федерального подоходного налога. Это означает, что чем выше ваша планка, тем больше вы экономите.

По сути, это означает, что вычет в размере 300 долларов стоит только 30 долларов для кого-то с 10-процентной налоговой категорией, по словам Марка Голдвейна, старшего директора по политике Комитета по ответственному федеральному бюджету.

Между тем вычет в 300 долларов стоит 111 долларов для кого-то из группы с 37%.

См. Ниже разбивку групп предельного налога на прибыль в 2020 году.

Кронштейны подоходного налога 2020

IRS

Сохраняйте свои записи

Если вы планируете списание денежных средств, которые вы передаете в свою любимую благотворительную организацию, убедитесь, что вы сохранили все письма-подтверждения или квитанции, которые вы получаете взамен .

Как правило, вы можете списать пожертвование в размере 250 долларов США или более, если у вас есть письменное подтверждение от благотворительной организации.

В эпоху, когда люди используют свои кредитные карты для пожертвований в свои любимые благотворительные организации, письмо с благодарностью, которое вы получаете от организации, является доказательством вашего пожертвования, сказал Алаймо.

Распечатайте этот документ или сохраните сообщение электронной почты. Он понадобится вам, когда вы будете подавать налоговую декларацию следующей весной.

Как списать медицинские расходы в виде налогового вычета

Готовите подоходный налог? Вероятно, вы ищете как можно больше налоговых вычетов. Медицинское обслуживание стоит дорого, поэтому, если вы можете списать стоимость медицинского обслуживания, вы потенциально можете снизить свой налоговый счет.

Однако правила IRS сложны и подробны. Вам необходимо понимать, чьи медицинские расходы подлежат вычету из налогооблагаемой базы, какие виды расходов подлежат вычету, и достаточно ли у вас вычитаемых из налогооблагаемой базы медицинских расходов, чтобы окупить их.

Тем более, что Закон о сокращении налогов и занятости от 2017 года значительно увеличил стандартный вычет, большинство подателей в конечном итоге берут стандартный вычет вместо того, чтобы перечислять вычеты по статьям, что означает, что они не вычитают медицинские расходы.

Кен Рид / PhotoLibrary / Getty ImagesДва способа списания медицинских расходов

Есть два способа списать медицинские расходы:

- Заявите их как налоговый вычет, когда вы перечисляете свои вычеты.Это, безусловно, наиболее распространенный способ списания медицинских расходов, и широкий спектр медицинских расходов, включая наличные расходы по вашему плану медицинского страхования, а также услуги, не покрываемые медицинским страхованием, могут быть Вы должны использовать Таблицу А формы 1040 для вычета медицинских расходов. Если вы воспользуетесь стандартным вычетом, а не перечисляете свои вычеты (что делают почти 90 процентов подающих налоговую декларацию), вы не сможете списать свои медицинские расходы, если не имеете права использовать второй способ.

- Заявите их как корректировку вашего дохода. Это снизит ваш скорректированный валовой доход, и будет казаться, что вы заработали меньше денег. Но вычет обычно ограничивается страховыми взносами, выплачиваемыми самозанятыми людьми за медицинское страхование, стоматологическое страхование и страхование на случай длительного ухода.

В этой статье мы рассмотрим первый метод. Это позволяет вам списать широкий спектр медицинских расходов, если ваши общие медицинские расходы достаточно высоки и не требуется, чтобы вы работали не по найму.

Достаточно ли у вас медицинских расходов, чтобы окупить его?

Чтобы претендовать на вычет налога на медицинские расходы по Приложению А, ваши расходы должны составлять не менее 7,5% от вашего скорректированного валового дохода. [Обратите внимание, что этот порог увеличится до 10% с 2021 года, если Конгресс не изменит правила опять таки. В последние годы несколько раз вносились изменения: сначала в Закон о доступном медицинском обслуживании, который повысил порог до 10%, затем в Закон о сокращении налогов и занятости, который временно снизил его до 7.5%, а совсем недавно — Законом о дополнительных консолидированных ассигнованиях 2020 года, который продлил порог в 7,5% до конца 2020 года.]

Вы можете вычесть только те расходы, которые превышают порог в 7,5%. Например, если ваш скорректированный валовой доход составляет 100 000 долларов, а у вас есть 12 000 долларов на квалифицированные медицинские расходы, вы должны вычесть 4500 долларов. Первые 7500 долларов ваших медицинских расходов используются для покрытия порога в 7,5%. Оставшиеся 4500 долларов можно запросить в качестве налогового вычета на медицинские расходы.

Какие медицинские расходы учитываются?

Ваше мнение о том, что составляет медицинские расходы, может отличаться от мнения IRS. Согласно IRS, «Расходы на медицинское обслуживание должны быть в первую очередь для облегчения или предотвращения физического или психического дефекта или заболевания. Они не включают расходы, которые просто полезны для общего состояния здоровья, такие как витамины или отпуск ».

Вы не можете требовать возмещения расходов, оплаченных вашей медицинской страховой компанией, или расходов, возмещенных с вашего счета гибких расходов до уплаты налогов или сберегательного счета для здоровья.Другими словами, никакого «двойного окунания». Но ваши личные расходы (франшиза, доплаты и совместное страхование), которые вы понесете в рамках вашего плана медицинского страхования, могут быть засчитаны как приемлемые медицинские расходы.

Если вам была оказана медицинская помощь в течение одного года, но вы оплатили ее в другом году, вы заявляете о расходах в том году, в который вы заплатили за нее, а не в году, когда вы получили эту услугу. Например, если вы получили лечение осенью 2019 года, но не оплатили это лечение до января 2020 года, вы должны потребовать возмещения медицинских расходов по налогам на 2020 год, поданным до 15 апреля 2021 года (но обычно вы не можете вычесть расходы за данный год, если вы с предоплатой и собираются получить медицинскую помощь в будущем году).

В некоторых случаях вы можете требовать возмещения расходов на медицинское страхование как не подлежащих налогообложению медицинских расходов. Как отмечалось выше, если вы работаете не по найму, у вас есть возможность вычесть страховые взносы, которые вы платите сами (не включая какие-либо субсидии на премии, которые вы получаете при обмене, или премии, которые кто-либо другой платит от вашего имени). В этом случае вам не нужно перечислять свои вычеты . Но для людей, которые не работают на себя, взносы на медицинское страхование могут быть объединены с другими медицинскими расходами, чтобы достичь порога франшизы (7.5% скорректированного валового дохода).

Вот некоторые примеры распространенных медицинских расходов, не подлежащих вычету из налогооблагаемой базы:

- Ваша франшиза по медицинскому страхованию, доплаты и совместное страхование

- Ваши личные расходы на рецептурные лекарства (сюда не входят медицинская марихуана или лекарства, отпускаемые по рецепту, ввезенные в страну нелегально.)

- Лекарства, отпускаемые без рецепта, и менструальные продукты. Включение этих статей в качестве квалифицированных медицинских расходов было изменением, внесенным в 2020 году в соответствии с Законом CARES.

- Невозмещенные расходы на психотерапию или психоанализ

- Бинты и пластыри

- Контактные линзы (и раствор для контактных линз) и очки, используемые для коррекции зрения

- Слуховые аппараты и батарейки для слуховых аппаратов

- Принадлежности для молокоотсоса

- Экстракорпоральное оплодотворение расходы

- Наборы для тестов на беременность

- Расходы на долгосрочное обслуживание (применяются соответствующие правила) и некоторые страховые взносы на долгосрочное обслуживание (существует ограничение на размер вычета; IRS корректирует этот предел каждый год, и он варьируется в зависимости от сколько вам лет).

Чьи медицинские расходы учитываются?

Как правило, вы можете требовать налогового вычета на свои медицинские расходы, расходы супруга (-и) и расходы на иждивенцев. Но имейте в виду, что вычет по статьям имеет смысл только в том случае, если общая сумма, которую вы учитываете по статьям, включая медицинские расходы и другие детализированные вычеты, превышает стандартный вычет, который вы могли бы взять, не перечисляя ничего. Как отмечалось выше, большинство налогов заявителям лучше использовать стандартный вычет, потому что общая сумма вычетов, которую они перечислили бы, не превышала этих сумм.

Часто задаваемые вопросы и справка

Примечание. Эти часто задаваемые вопросы могут обновляться время от времени.

Q1: Как политика применяется к калькуляторам, которые не могут содержать программы и документы?

A: Не все калькуляторы могут хранить программы и документы. Если калькулятор, который вы приносите, чтобы сдать тест по математике ACT, не может содержать программы и документы, эти пояснения вас не коснутся.

Q2: Что такое функциональность системы компьютерной алгебры (CAS)?

A: Система компьютерной алгебры обычно решает уравнения алгебраически, упрощает выражения, выполняет алгебраические манипуляции и выполняет точную арифметику (например, не округляет и не обрезает десятичные знаки).Система компьютерной алгебры — это также система, потенциально выполняющая много уровней анализа одновременно. Примеры включают, помимо прочего, Zoom-Math, APP4MATH, F2K и т. Д.

Q3: Почему я не могу использовать систему компьютерной алгебры в тесте ACT по математике?

A: Система компьютерной алгебры занимает достойное место в математике, и изучение того, как эффективно использовать этот инструмент, очень ценно. Тест по математике ACT не оценивает этот навык. Готовность к колледжу и карьере по математике требует, чтобы учащийся уметь анализировать алгебраические выражения и уравнения, зная, что делать для решения задач.

Q4: Мой калькулятор содержит приложения, а также программы. Разрешены ли приложения?

A: Также необходимо удалить приложения с функцией CAS. Несмотря на то, что ваш калькулятор может иметь отдельные кнопки или места для хранения приложений по сравнению с программами, приложение — это своего рода программа. Для целей данной политики определение «программа» включает приложения. Каждый раз, когда используется слово «программа», его следует интерпретировать как включающее и приложения.

Q5: Нужно ли удалять ВСЕ программы? А как насчет документов?

A: Удалять должны только программы, у которых есть функции CAS.Однако все документы должны быть удалены независимо от их цели или функции.

Q6: Можете ли вы сказать мне, разрешена ли конкретная программа или приложение?

A: Учитывая быстрое увеличение математических ресурсов / инструментов, ACT не полностью знаком со всеми математическими программами и приложениями, доступными для использования на калькуляторе. Если вы не уверены, запрещена ли программа или приложение, мы рекомендуем не устанавливать и не удалять их до дня тестирования.

Q7: Можно ли отключать программы вместо их удаления?

A: Политика калькулятора ACT требует удаления программ.Отключить программы — например, перевести калькулятор в режим Press to Test — недостаточно.