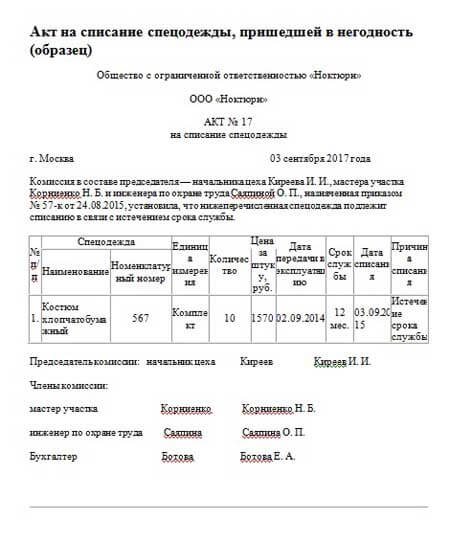

Акт списания оборудования пришедшего в негодность образец: Полная информация для работы бухгалтера

Акт списания оборудования пришедшего в негодность: образец 2022 года

Трудно представить себе деятельность даже небольшой фирмы, где нет в наличии оборудования. Если это – торговля, то обязательно есть лари для хранения продуктов, холодильные установки, приборы для приготовления кофе и прочее. Если компания что-то производит, то без станков не обойтись.

Основные средства организации изнашиваются, ломаются, устаревают морально. Нередко они лежат «мертвым грузом», занимая место в помещении и нарушая технику безопасности. От них нужно срочно избавляться, но как? Для этого составляется акт списания оборудования, пришедшего в негодность. Чтобы не было проблем при проверке, нужно его правильно оформить.

Грамотный образец в 2022 году

Для начала, мы подготовили для вас заполненный образец и бланк, которые вы можете скачать с нашего сайта, не затрачивая время на чтение статьи:

Если боитесь допустить неточности при заполнении акта, прочитайте материал до конца.

Продолжим…

Правовая сторона вопроса

Списание оборудования поможет снять объект с баланса предприятия (основных средств) (ПБУ «Учет основных средств»), ну и в конечном итоге, утилизировать его.

Акт на списание выступает в качестве первички м служить основанием для дальнейших действий по списанию оборудования с последующим внесением изменением в бухгалтерскую отчетность (ч. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

Обязательно ли составлять документ

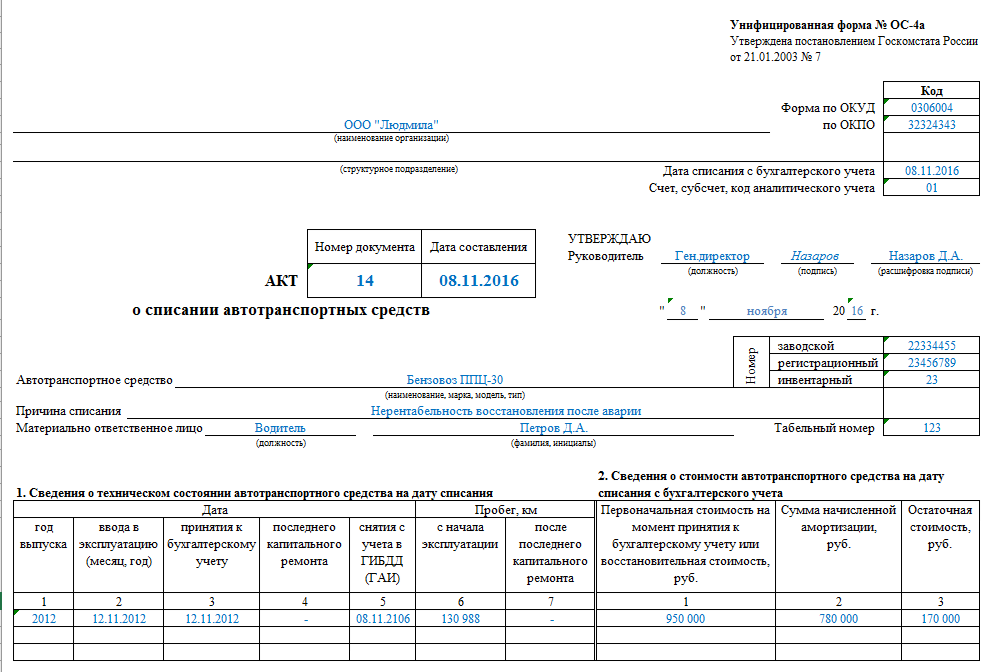

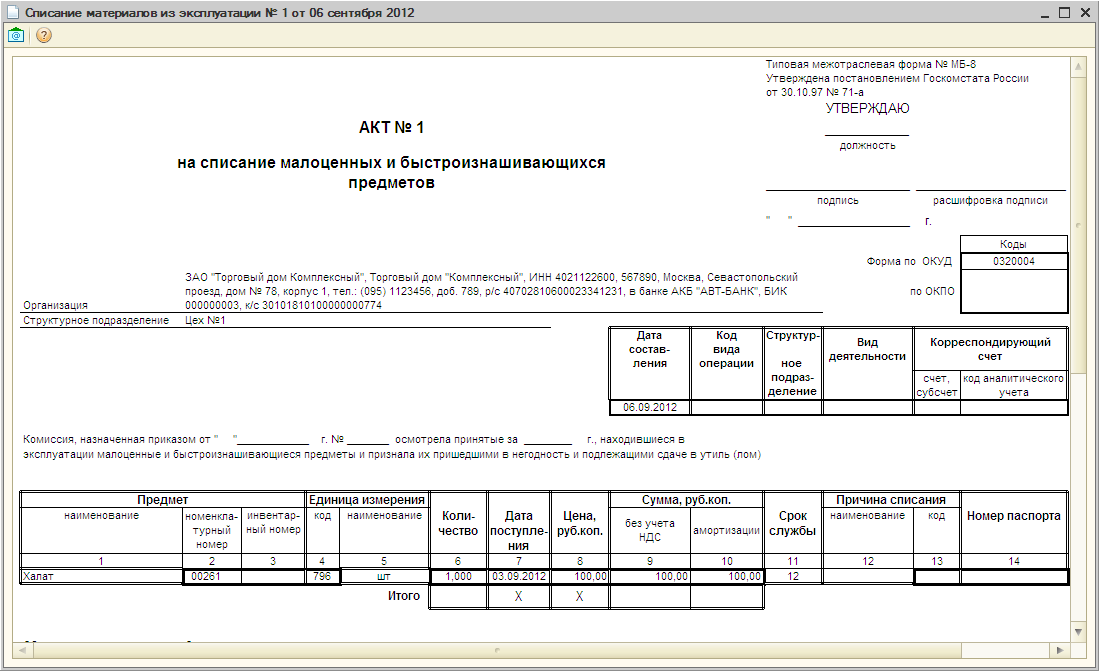

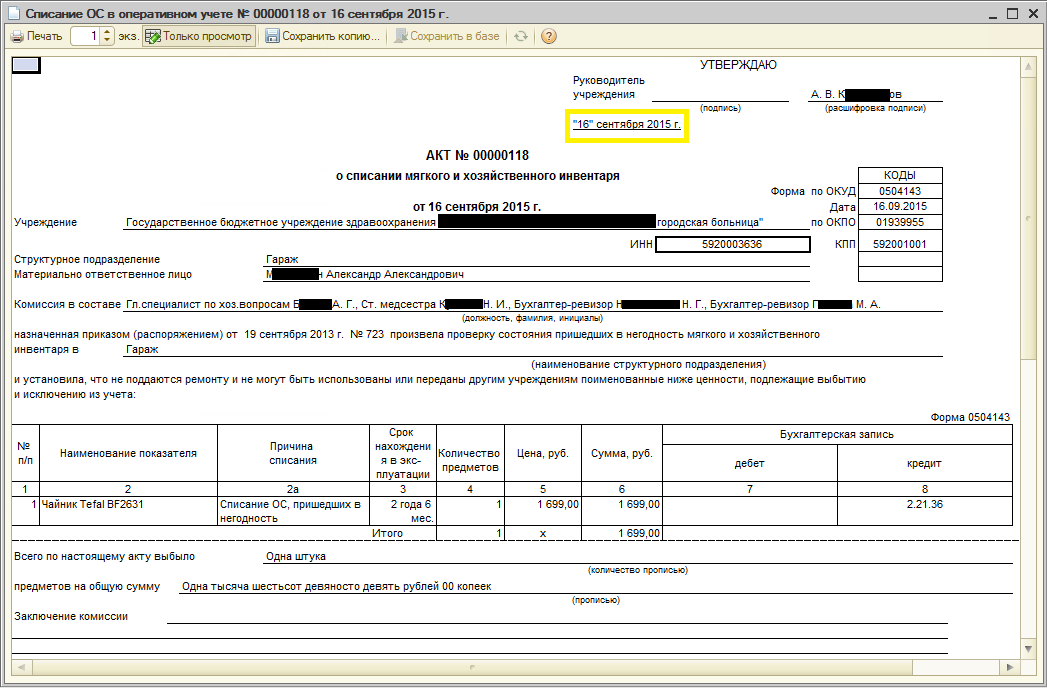

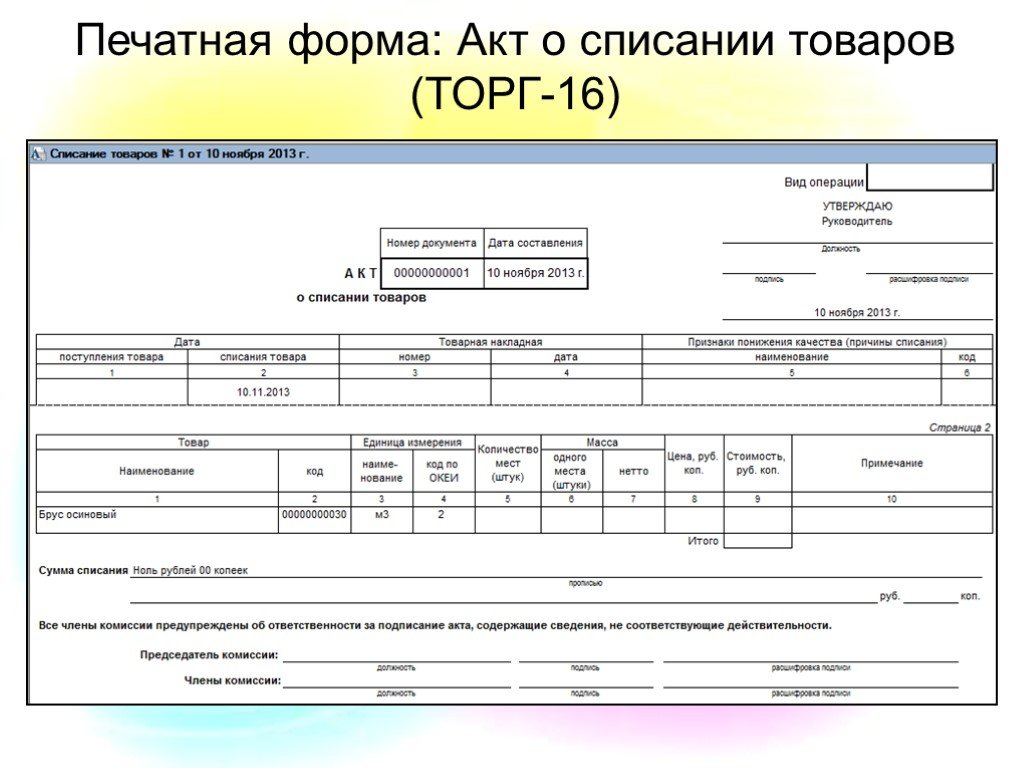

Принять решение о том, что оборудование невозможно или нецелесообразно использовать в дальнейшем решает комиссия на основании собственного заключения, или выводов, сделанных специалистом ремонтной организации. Это информацию нужно указать в каком-то документе. Для бухгалтерии, чтобы списать объект, потребуются разработанные предприятием, либо специальные (унифицированные) формы ОС-4; ОС-4а; ОС-4б, которые применяются в зависимости от типа списываемых ОС.

В настоящее время, применение унифицированных форм необязательно и большинство предприятий используют на практике собственный бланки.

Как и когда составить документ

Для составления акта о списании негодного оборудования создается комиссия. Инициатором является материально-ответственное лицо, например, начальник цеха. Он обращается к руководителю в устной, а чаще письменной, форме, где обозначает проблему.

В деловом обороте большинства компаний составляется служебная записка, в которой инициатор описывает проблему, указывая:

- какое оборудование пришло в негодность;

- по какой причине нужно его списать.

По второму пункту дается понятное разъяснение, что ремонт нецелесообразен, либо объект устарел, а его использование мешает развитию производства.

В этом случае директор пишет приказ, а постоянно действующая комиссия приступает к своим обязанностям.

Особенность списания оборудования состоит в том, что это – длительный процесс, и от осмотра комиссией оборудования до его полного списания проходит длительное время. Нужно помнить, что окончательное подписание акта происходит только после полного демонтажа объекта.

В составе комиссии обязательно должен быть технический специалист, который сможет определить возможность и целесообразность ремонта, а также внести предложения, как можно использовать детали после демонтажа.

Правила составления

На лицевой стороне содержатся строки для заполнения информации о компании и месте, где установлено и списывается объект:

- наименование организации;

- ИНН/КПП;

- подразделение, где находится списываемое оборудование.

Обязательным реквизитом является ссылка на приказ, на основании которого происходит списание. Далее дается развернутый комментарий, почему возникла необходимость отказаться от использования основного средства.

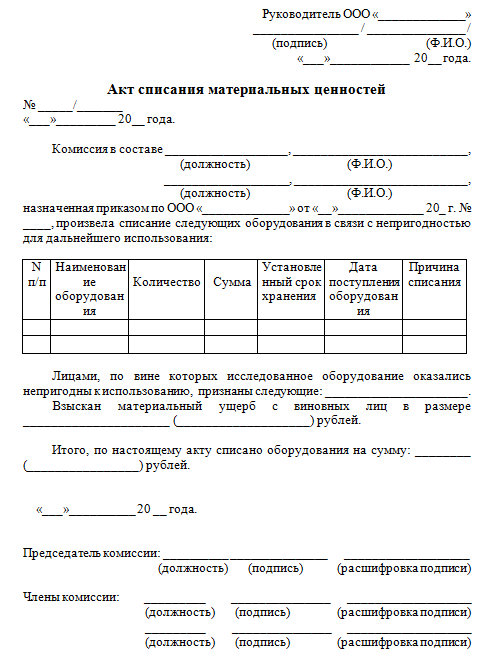

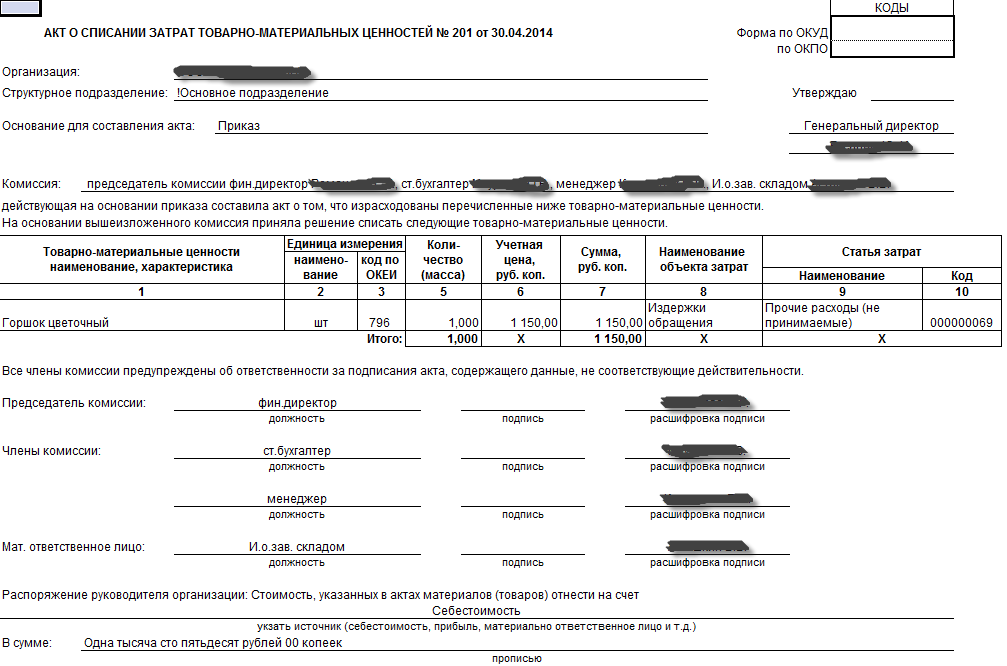

Образец заполнения

Заполнив данные об организации и подразделении, необходимо проставить номер и дату акта. Чтобы узнать информацию, под каким номером будет числиться документ о списании оборудования, нужно обратиться в бухгалтерию. Обычно там ведется журнал учета.

Необходимым реквизитом являются данные на МОЛ, его должность и ФИО.

В табличной части документа дается полная информация об объекте основного средства:

- инвентарный номер;

- дата принятия к учету;

- наименование;

- первоначальная стоимость и сведения о начисленной амортизации.

Если списываются приборы и оргтехника, в составе которых есть драгметаллы, то на них заполняется отдельный раздел в таблице.

Комиссия должна составить перечень того, что может использоваться после демонтажа. Этот список послужит основанием для постановки на учет запчастей и материалов, которые в дальнейшем будут применяться в производстве

В конце ставятся подписи членов комиссии, заполняются их должности и ФИО. Утверждает акт руководитель предприятия.

ТРУДко, ИНФО

Акт списания оборудования пришедшего в негодность: образец

Для повышения производительности труда на предприятиях периодически меняют оборудование. Закон запрещает использовать технику, которая морально устарела или сломалась.![]() В таком случае предприятие покупает новое оборудование, а старое отправляет на склад. Если при этом не планируется его дальнейшее использование, то потребуется составление акта списания. Подробно о порядке и требованиях, которые выдвигаются к этому процессу, мы расскажем далее.

В таком случае предприятие покупает новое оборудование, а старое отправляет на склад. Если при этом не планируется его дальнейшее использование, то потребуется составление акта списания. Подробно о порядке и требованиях, которые выдвигаются к этому процессу, мы расскажем далее.

Содержание

- Основные средства и причины их списания

- Комиссия по списанию

- Составление документа

- Рекомендации по заполнению акта

Основные средства и причины их списания

ОС — это любое имущество, которое предприятие использует для осуществления деятельности. Сюда относят технику, материалы, оборудование и пр., т. е. все основные элементы трудового процесса.

Преждевременное списание ОС (до истечения установленного ранее срока использования) возможно по следующим причинам:

- Моральное устаревание. Такое происходит, когда модель не соответствует текущим требованиям или стандартам.

- Поломка. Списывают механизм только в том случае, если нарушение нельзя починить или делать это нецелесообразно по экономическим причинам.

- Низкая производительность. В основе этой причины тоже выгода, поскольку новое ОС позволит быстрее или эффективней работать.

Комиссия по списанию

Для решения спорных вопросов каждая организация создает постоянную комиссию, которая выносит свои вердикты. Состав определяет руководитель, после этого выпускает соответствующий указ. В комиссии обязан присутствовать главный бухгалтер или человек, ведущий учет НФА, начальник отдела, лицо, которое отвечает за состояние ОС, руководитель. При желании туда добавляют и других работников организации.

Поскольку для списания основных средств необходимы не только технические знания, но и навыки работы с документацией, то в комиссию приглашают людей с разных сторон. В совокупности их компетентность должна помочь определить реальные показатели и технические характеристики ОС.

В совокупности их компетентность должна помочь определить реальные показатели и технические характеристики ОС.

Во время принятия решения обсуждаются следующие моменты:

- Основная причина, по которой имущество снимают с бухгалтерского учета.

- Возможность использования отдельных частей устройства для других механизмов или иных целей производства.

- Наличие дорогостоящих деталей или драгоценных металлов в их составе, которые возможно реализовать.

- Контроль процесса по изъятию частей, которые затем пойдут на продажу.

- Составление протокола, в котором обозначены все перечисленные вопросы.

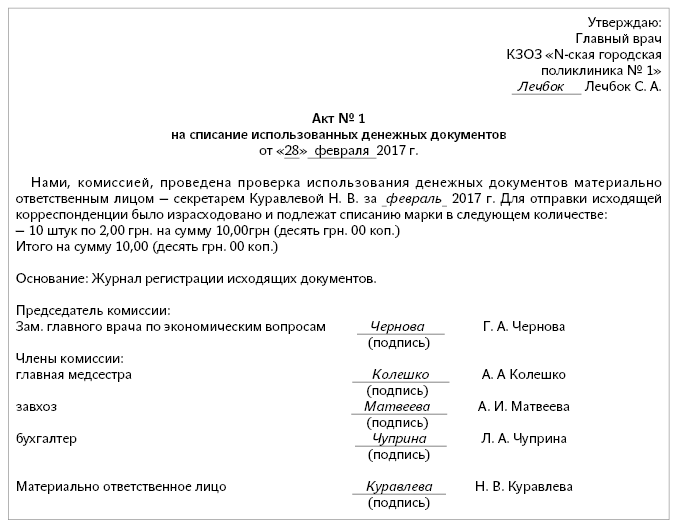

Документ допустимо составлять в произвольном виде, но в крупных организациях всегда есть утвержденные бланки для этого процесса.

Составление документа

С баланса предприятия ОС списывается только после того, как составлен соответствующий акт. Документ выпускает в трех экземплярах, каждый из них подписывает руководство. После обсуждения основных моментов комиссия составляет документ, в котором обозначается следующее:

- название акта и организации;

- рассматриваемый комиссией объект;

- дата его составления и утверждения начальством;

- причины, которые указывают на необходимость списания;

- мнение участников по этому решению;

- условия, при которых выполнялся осмотр техники;

- доступные способы устранения неисправности;

- мнение экспертов по этому поводу;

- установленные во время экспертизы характеристики дефектов;

- список членов комиссии с должностями и полномочиями;

- подпись от каждого из них.

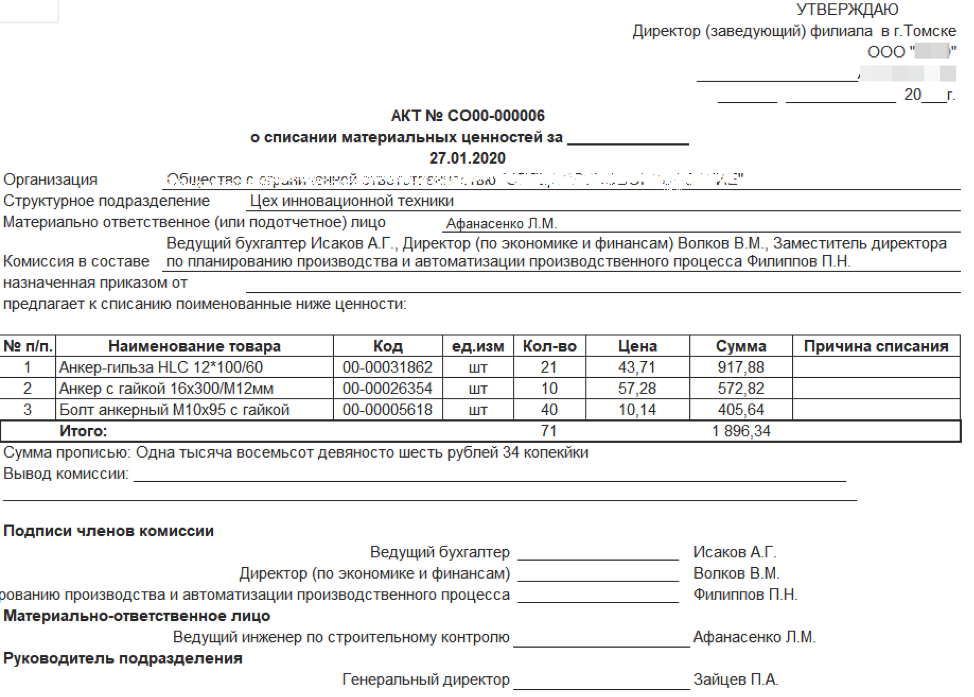

Образец акта по списанию оборудования

Основная часть документа состоит из подробного описания причин, указывающих на необходимость списания ОС. Иногда для этого ссылаются на приказ директора. Для определения целесообразности этого действия комиссии придется выявить себестоимость объекта. Здесь учитывается не только установленная за покупку цена, но и транспортировка, таможенные налоги, обслуживание.

Акт списания составляется на основе отчетности по изготавливаемой продукции, текущей информацией о расходах и документе, который готовят морально-ответственные лица. Составленные и реализованные акты хранят в предприятиях по 15–20 лет, чтобы у контролирующих органов не возникло вопросов. Последовательность работы с основным средством при этом выглядит следующим образом:

- Определяется состав комиссии, она собирается для обсуждения вопроса.

- Составляется список устройств, которые вышли из строя, для них подбираются все сопутствующие документы.

- Оформляется акт списания оборудования.

- Директор дает разрешение и подписывает указ о фактическом устранении техники.

- Выполняется утилизация или транспортировка устройства.

- Завершается и документально подтверждается процедура списания.

Рекомендации по заполнению акта

Несмотря на то, что документ разрешено составлять в произвольной форме, все же стоит придерживаться определенных правил для исключения двусмысленных ситуаций:

- Оформление и подписание акта совпадают с днем, когда техника списывается.

- Закон разрешает одновременно рассматривать группу товаров, а не составлять для каждого из них отдельный документ.

- Основная часть указывает на причины списания, стоит уделить этому особое внимание и максимально конкретизировать их.

- Ценность ОС определяют отталкиваясь от приходной документации, прикладывают ее при необходимости.

- Комиссия обязана указать в акте документ, который стал основанием для списания оборудования.

- Наименования вышедших из строя деталей или предметов прописывают в соответствии с приходной накладной.

- Общая стоимость ОС указывается прописными буквами.

Один экземпляр акта остается у материально ответственного лица, а второй оставляют в бухгалтерии. Документ является юридическим подтверждением того, что предмет изъят из оборота. В дальнейшем он используется для перепроверки оборудования или обнаружения неисправностей.

Необходимость в составлении акта списания обосновывается не только тем, что процедура становится более формальной. Это необходимое требование для определения себестоимости выпускаемых товаров, расчета затрат на налогообложение, оценки склада или дальнейшей утилизации ОС.

Сроки налогового вычета за бесполезные нематериальные активы

Редактор: Howard Wagner, CPA 115-97, известного как Закон о сокращении налогов и занятости (TCJA), налогоплательщики сосредоточились на максимизации отчислений в 2017 налоговом году, включая попытки списать гл. 197 нематериальных активов от предыдущих приобретений активов.

197 нематериальных активов от предыдущих приобретений активов.

В случае покупки актива (или условной покупки актива) эти нематериальные активы амортизируются для целей налогообложения в соответствии с гл. 197(a) в течение 15 лет, начиная с месяца приобретения, независимо от срока полезного использования или юридического срока базовых активов. Когда дело доходит до возмещения убытков, все нематериальные активы, приобретенные в результате сделки или серии связанных сделок, входят в группу гл. 197 нематериальных активов. Эти активы связаны друг с другом на всю жизнь, включая любую дополнительную налоговую базу, учитываемую в связи с условным вознаграждением, выплаченным в последующие годы, связанным с первоначальной сделкой (которое амортизируется пропорционально в течение оставшегося срока действия соответствующей статьи 19).7 нематериальных активов).

Что происходит, когда основной бизнес коренным образом меняется или экономически перестает быть действующим предприятием? FASB требует от налогоплательщиков оценивать и списывать или обесценивать переоцененные нематериальные активы в своих бухгалтерских книгах в соответствии с GAAP. Однако Налоговый кодекс жестко придерживается позиции, согласно которой для целей налога на прибыль в соответствии со ст. 197, налогоплательщик должен амортизировать приобретенные нематериальные активы линейным методом в течение 15-летнего периода, независимо от каких-либо изменений в стоимости или сроке полезного использования, заявленных налогоплательщиком или раскрытых в его финансовой отчетности, за исключением случаев полного выбытия нематериальных активов. группа нематериальных активов.

Однако Налоговый кодекс жестко придерживается позиции, согласно которой для целей налога на прибыль в соответствии со ст. 197, налогоплательщик должен амортизировать приобретенные нематериальные активы линейным методом в течение 15-летнего периода, независимо от каких-либо изменений в стоимости или сроке полезного использования, заявленных налогоплательщиком или раскрытых в его финансовой отчетности, за исключением случаев полного выбытия нематериальных активов. группа нематериальных активов.

Прекращение, продажа или обесценивание нематериальных активов, облагаемых налогом

Прав. сек. 1.167(a)-8(a)(4) предусматривает, что при отказе от амортизируемого актива (который будет включать нематериальные активы в соответствии с разделом 197) убыток признается и оценивается на сумму скорректированной базы отказанного актива на момент отказа. В случае гл. 197 нематериальных активов, убытком будет стоимость, распределенная на момент покупки, за вычетом накопленной амортизации, принятой до даты продажи, оставления или непригодности.

Проблема, с которой часто сталкиваются налогоплательщики, заключается в определении даты продажи, оставления или непригодности. Здесь все усложняется для гл. 197 нематериальных активов, поскольку общие правила отказа от убытков в соответствии с гл. 197(f)(1)(A) часто ограничивают возможность налогоплательщика понести убытки по определенной ст. 197 нематериальных от приобретения бизнеса до всех разд. 197 нематериальных активов от этого приобретения списаны или выбыты.

Общие правила недопустимости убытков гл. 197(е)(1)(А)

Общее правило недопустимости убытков в гл. 197(f)(1)(A) применяется к любым убыткам, которые могут быть реализованы по решению Sec. 197 нематериальный актив, который был приобретен в результате сделки с другим гл. 197 нематериальных активов, если на момент отчуждения налогоплательщик сохраняет за собой одно или несколько других ст. 197 нематериальных активов от того же приобретения.

Пример 1: Налогоплательщик приобрел бизнес в результате приобретения активов в 2010 году, и одним из приобретенных нематериальных активов был список клиентов для определенного продукта, Продукт А . Клиенты продукта были уникальными и не покупали никаких других продуктов компании. После приобретения быстрые технологические изменения сделали Продукт A устаревшим. В 2017 году компания прекратила производство Продукта A , избавилась от всех производственных активов и уволила соответствующих производственных рабочих. По итогам года налогоплательщиком обоснованно установлено, что п.п. 197 нематериальных активов для Продукта Список клиентов ничего не стоил. Однако в конце 2017 года никто из других не приобрел Sec. 197 нематериальных активов ничего не стоят.

Клиенты продукта были уникальными и не покупали никаких других продуктов компании. После приобретения быстрые технологические изменения сделали Продукт A устаревшим. В 2017 году компания прекратила производство Продукта A , избавилась от всех производственных активов и уволила соответствующих производственных рабочих. По итогам года налогоплательщиком обоснованно установлено, что п.п. 197 нематериальных активов для Продукта Список клиентов ничего не стоил. Однако в конце 2017 года никто из других не приобрел Sec. 197 нематериальных активов ничего не стоят.

В этой ситуации никакие убытки не будут допущены из-за бесполезности списка клиентов. Вместо этого оставшаяся налоговая база из списка бесполезных клиентов увеличит базу другой связанной амортизируемой ст. 197 нематериальных активов. В результате убыток от бесполезности фактически будет признаваться в течение оставшейся части применимого 15-летнего периода возмещения оставшихся нематериальных активов или при выбытии оставшихся нематериальных активов в результате приобретения.

Сроки вычета налоговых убытков

Как обсуждалось, убыток от реализации разрешается принимать только в том году, когда налогоплательщик отказывается от всех или избавляется от всех разделов. 197 нематериальных активов от приобретения. Для обоснования вычета убытков любая продажа, прекращение или оставление должны быть подтверждены завершенной или закрытой транзакцией.

Кодекс содержит некоторые инструкции и рекомендации относительно классификации сделки с интеллектуальной собственностью либо как продажу, либо как лицензию . В частности, в гл. 1253(b)(2) термин «значительные полномочия, право или постоянный интерес» используется для определения сделок, которые будут считаться лицензированием нематериального имущества, а не продажей или передачей. Сохранение значительной власти, права или постоянного интереса в отношении нематериального актива приведет к тому, что нематериальный актив будет рассматриваться так, как если бы он все еще оставался за налогоплательщиком. Таким образом, любой убыток подпадает под действие общих правил недопустимости убытков, изложенных в гл. 197(f)(1)(A), и убыток от выбытия не допускается для целей налогообложения. Условия, которые могут подняться до уровня значительной власти, права или постоянного интереса, включают право расторгнуть соглашение по своему желанию, право не одобрять передачу нематериального актива другим сторонам, право контролировать использование нематериального актива в маркетинге. /реклама или возможность контролировать деловую практику владельца в качестве условия использования нематериального актива.

Таким образом, любой убыток подпадает под действие общих правил недопустимости убытков, изложенных в гл. 197(f)(1)(A), и убыток от выбытия не допускается для целей налогообложения. Условия, которые могут подняться до уровня значительной власти, права или постоянного интереса, включают право расторгнуть соглашение по своему желанию, право не одобрять передачу нематериального актива другим сторонам, право контролировать использование нематериального актива в маркетинге. /реклама или возможность контролировать деловую практику владельца в качестве условия использования нематериального актива.

Пример 2: Налогоплательщик приобрел бизнес в результате приобретения активов в 2014 году, который производил исключительно один продукт под торговой маркой Продукт B . Одним из приобретенных нематериальных активов было торговое название продукта B . В 2017 году налогоплательщик продал бизнес по производству Продукта B несвязанной третьей стороне. Продажа включала все приобретенные нематериальные активы, за исключением права контролировать использование торговой марки.

Независимо от мотива налогоплательщика сохранить контроль над торговой маркой, тот факт, что он сохранил право, приведет к непризнанию убытков от продажи нематериальных активов, связанных с бизнесом Продукта B . Согласно гл. 197(f)(1)(A), убыток в настоящее время не подлежит вычету для целей налогообложения, а неамортизированная налоговая база будет по-прежнему возмещаться за счет увеличения амортизационных отчислений, связанных с сохраненным активом торговой марки.

Любой налогоплательщик, считающий, что он может возместить неамортизированную базу при отчуждении нематериальных активов, должен иметь подтверждающую документацию, подтверждающую, что активы были проданы в рамках завершенной или закрытой сделки. Налогоплательщик должен документально подтвердить любые идентифицированные нематериальные активы, проданные покупателю, не связанному с ним, предпочтительно в соответствии с заключенным договором купли-продажи активов. Для этих целей гл. 197(f)(1)(C) принимает определение связанной стороны из гл. 41(е)(1). В этом соглашении также должно быть задокументировано, что налогоплательщик отказался от контроля над нематериальными активами и не сохраняет значительных полномочий, прав или постоянного интереса в будущем.

41(е)(1). В этом соглашении также должно быть задокументировано, что налогоплательщик отказался от контроля над нематериальными активами и не сохраняет значительных полномочий, прав или постоянного интереса в будущем.

Если деловая репутация была связана со сделкой, в результате которой были созданы идентифицированные нематериальные активы, то должны быть задокументированы доказательства прекращения, продажи или прекращения соответствующего приобретенного бизнеса. Это может включать продажу практически всех активов налогоплательщика, полный отказ от приобретенного бизнеса или подразделения, связанного с ст. 197 нематериальные активы или полное прекращение операций, за исключением тех общих и административных действий, которые необходимы для сворачивания и ликвидации бизнеса.

Убыток от выбытия полностью признается в том году, когда может быть документально подтверждено, что произошла окончательная продажа или отказ от соответствующего нематериального актива. Если время вычета убытков повлияет на способность налогоплательщика использовать NOL, кредиты или другие зачеты налогооблагаемого дохода, крайне важно, чтобы эти события произошли в налоговом году, когда производится вычет, и чтобы вся документация и доказательства были в наличии и соответствует занимаемой позиции.

Влияние TCJA

TCJA добавило еще одну проблему для налогоплательщиков, чьи нематериальные активы обесценились в результате банкротства или другого инициирующего события, которое в конечном итоге приведет к ликвидации бизнеса. До вступления в силу TCJA гл. 172(b)(1)(A) позволяло налогоплательщику переносить NOL на два года назад и на 20 лет вперед. Это означало, что если налоговый убыток, созданный распоряжением гл. 197 нематериальных активов не были взяты до последнего года, они могли быть перенесены для компенсации налогооблагаемого дохода в предыдущие годы. Хотя это не было идеальной ситуацией для большинства налогоплательщиков, в большинстве случаев это был вопрос времени вычета и дополнительного бремени соблюдения требований, связанных с необходимостью подачи требований о переносе или измененных деклараций.

В TCJA внесены поправки в гл. 172(b)(1)(A) о том, что не должно быть переноса NOL в какой-либо налоговый год. В случае, когда правила недопустимости убытков гл. 197(f)(1)(A) ограничили возможность налогоплательщика вычесть оставшуюся неамортизированную базу до последнего года, результат может оказать постоянное неблагоприятное воздействие на налогоплательщика. Это может привести к тому, что неиспользованный и налогооблагаемый доход в годы, предшествующие последнему году, не может быть зачтен (часто в результате списания долгового дохода или в виде выручки от продажи бизнес-активов). банкротство или ликвидация предприятия).

197(f)(1)(A) ограничили возможность налогоплательщика вычесть оставшуюся неамортизированную базу до последнего года, результат может оказать постоянное неблагоприятное воздействие на налогоплательщика. Это может привести к тому, что неиспользованный и налогооблагаемый доход в годы, предшествующие последнему году, не может быть зачтен (часто в результате списания долгового дохода или в виде выручки от продажи бизнес-активов). банкротство или ликвидация предприятия).

Изменения в правилах NOL придают повышенное значение срокам всех отчислений. Налогоплательщик больше не может полагаться на положения о переносе NOL для корректировки разницы в сроках вычетов. Налогоплательщикам важно, с помощью своих налоговых консультантов, понять сроки этих налоговых вычетов и влияние, которое это может оказать на их денежные потоки.

Editor Notes

Howard Wagner является партнером Crowe LLP в Луисвилле, Кентукки,

Для получения дополнительной информации об этих предметах свяжитесь с г-ном Вагнером по телефону 502-420-4567 или по электронной почте howard. [email protected].

[email protected].

Если не указано иное, участники являются членами Crowe LLP или связаны с ней.

eTool : Lockout-Tagout — Актуальные темы — Программа контроля энергопотребления — Специальные процедуры для контроля энергопотребления и запрещения схем управления

Программа контроля энергопотребления » Специальные процедуры для контроля энергопотребления и запрета схем управления

Дополнительные сведения по этой теме:

- Связанные тематические исследования

- Определения

- Основные моменты преамбулы

- Стандарт блокировки/маркировки

- Директива о блокировке/маркировке

- Интерпретационные письма

- Соответствующее прецедентное право

Работодатели должны разработать, задокументировать и внедрить процедуры контроля энергопотребления для контроля потенциально опасной энергии и вывода оборудования или механизмов из строя всякий раз, когда сотрудники выполняют действия, подпадающие под действие стандарта Lockout/Tagout. Процедура контроля энергопотребления предоставляет уполномоченному сотруднику письменные инструкции, определяющие, как устранить возможность неожиданной активации или запуска машин или оборудования или высвобождения накопленной энергии.

Процедура контроля энергопотребления предоставляет уполномоченному сотруднику письменные инструкции, определяющие, как устранить возможность неожиданной активации или запуска машин или оборудования или высвобождения накопленной энергии.

Процедуры контроля энергопотребления должны определять объем, цель, полномочия, правила и методы, которые будут использоваться для контроля опасной энергии, а также средства, которые будут использоваться для обеспечения соблюдения.

Процедуры контроля энергопотребления должны определять тип и величину опасной энергии, а также средства и методы, которые будут использоваться для защиты сотрудников во время операций по техническому обслуживанию или техническому обслуживанию. Процедура контроля энергопотребления должна идентифицировать машины или оборудование, на которых эта процедура должна использоваться. Это гарантирует, что уполномоченный сотрудник реализует соответствующую процедуру контроля энергопотребления для оборудования или машины, подлежащей обслуживанию или ремонту.

Работодатели должны рассматривать в рамках процедур контроля энергопотребления последовательные шаги, необходимые для выключения, изоляции, блокировки и защиты машин или оборудования. Также требуются последовательные шаги по размещению, удалению и перемещению устройств блокировки/маркировки. Если процедуры контроля энергопотребления одинаковы для различных единиц оборудования или машин или если оборудование или машины могут быть сгруппированы другим логическим образом, то может быть достаточно одной процедуры контроля энергопотребления. Работодатель также может принять решение о разработке комплексной процедуры блокировки/маркировки, дополненной контрольными списками или приложениями. Однако процедура энергетического контроля должна быть достаточно конкретной и четко определять шаги, которые должен предпринять уполномоченный сотрудник. На объекте вполне могут выполняться операции по обслуживанию и/или техническому обслуживанию, для которых требуется собственная особая процедура контроля энергопотребления.

Документирование процедур

Эти процедуры контроля энергопотребления должны быть задокументированы. Документация необходима в большинстве случаев контроля энергопотребления, чтобы гарантировать, что уполномоченные сотрудники тщательно и точно следуют шагам процедуры контроля энергопотребления. Однако было установлено, что в некоторых ограниченных ситуациях документирование процедуры не будет заметно увеличивать защиту, предусмотренную стандартом. Раздел 1910.147(c)(4)(i) разъясняет восемь обстоятельств, при которых работодатель может быть освобожден от требования о проведении письменной процедуры контроля энергопотребления.

Исключение документации предназначено для ситуаций, в которых процедуры обесточивания, обслуживания и повторного включения могут выполняться без подробного взаимодействия источников энергии, машин и персонала. Когда все условия исключения соблюдены, стандарт не требует от работодателя документирования процедуры энергетического контроля, если только не произошел несчастный случай с неожиданным выбросом опасной энергии. См. Преамбулу в Федеральном регистре, Vol. 54, № 169, 1 сентября 1989 г., стр. 36670.

См. Преамбулу в Федеральном регистре, Vol. 54, № 169, 1 сентября 1989 г., стр. 36670.

Полная защита сотрудников

Кроме того, когда работодатель использует маркировку для контроля опасной энергии на энергоизолирующем устройстве, которое может быть заблокировано, процедуры контроля энергопотребления должны обеспечивать полную защита сотрудников, эквивалентная уровню защиты, обеспечиваемому с помощью программы блокировки.

Полная защита сотрудников включает в себя соблюдение всех положений, касающихся маркировки, а также внедрение дополнительных мер безопасности, которые могут обеспечить уровень безопасности, эквивалентный тому, который достигается при использовании программы блокировки. Эквиваленты для снижения вероятности любого неожиданного или непреднамеренного включения питания могут включать:

- Удаление и изоляция элемента цепи

- Блокировка управляющего переключателя

- Открытие дополнительного отключающего устройства

- Снятие рукоятки клапана

Процедуры обесточивания машин или оборудования

Для надлежащего обесточивания и устранения всех источников потенциально опасной энергии во время работ по техническому обслуживанию и техническому обслуживанию, а также для предотвращения пропуска работником важного шага в процедуре контроля энергопотребления необходимо выполнить следующие конкретные процедурные шаги. быть реализовано:

быть реализовано:

Подготовка к отключению. Прежде чем уполномоченный или затронутый сотрудник выключит машину или оборудование, уполномоченный сотрудник должен знать тип и величину энергии, опасности энергии, подлежащей контролю, а также метод или средства контроля энергии.

Останов машины или оборудования. Машина (машины) или оборудование должны быть выключены или отключены с использованием обычных средств остановки, например, с помощью кнопки (кнопок) остановки в центре управления производством. Необходимо провести упорядоченное отключение, чтобы избежать каких-либо дополнительных или повышенных опасностей для сотрудников в результате обесточивания оборудования. Как уполномоченным, так и затронутым сотрудникам разрешается останавливать оборудование или машины. Однако для обеспечения безопасного выполнения работы только уполномоченным сотрудникам разрешается обесточивать и блокировать или маркировать машины или оборудование, которые обслуживаются или обслуживаются.

В соответствии со стандартом Lockout/Tagout уполномоченные сотрудники, выполняющие техническое обслуживание и/или техническое обслуживание, являются единственными лицами, прошедшими обучение по выполнению процедуры отключения энергии, и, следовательно, только им разрешено выполнять ее (за исключением первоначальной подготовки). для останова, который позволяет пострадавшему работнику выключить машину или оборудование, как это предусмотрено в пункте (d)(1).0005Отсоедините устройства отключения электропитания. Все энергоизолирующие устройства, используемые для управления подачей энергии к машине или оборудованию, должны быть физически расположены и переведены в положение «выключено», чтобы отключить машину или оборудование от источника энергии и обесточить его. Схема управления не обеспечивает физического барьера, контролирующего опасную энергию, и, следовательно, не является устройством изоляции энергии. Например, кнопки, селекторные переключатели и блокираторы не являются устройствами изоляции энергии и не являются допустимыми заменителями устройств изоляции энергии в соответствии со стандартом.

Примените устройства блокировки или маркировки. После того, как оборудование или энергоизолирующее устройство машины было отключено, должно быть закреплено устройство блокировки или маркировки.

Сделать всю накопленную и/или остаточную энергию безопасной. После применения устройств блокировки или маркировки вся потенциально опасная накопленная или остаточная энергия должна быть сброшена, отключена, ограничена и приведена в безопасное состояние, прежде чем можно будет проводить обслуживание или ремонт. Если в машине или оборудовании присутствует накопленная энергия после того, как она была изолирована от источника(ов) энергии, энергия должна контролироваться перед выполнением работ по обслуживанию и/или техническому обслуживанию. Однако, если накопленная энергия может повторно накапливаться во время выполнения работ по обслуживанию и/или техническому обслуживанию, работодатель должен продолжать проверять изоляцию машины или оборудования, чтобы гарантировать, что она не может повторно накапливаться и представлять опасность для обслуживающего и/или обслуживающего персонала.

. Наличие гидравлических или пневматических систем может потребовать использования выпускных клапанов для сброса давления.Перед началом работы проверьте изоляцию и обесточивание машины или оборудования. Сотрудники должны убедиться, что машины или оборудование изолированы и обесточены, прежде чем приступать к обслуживанию или ремонту. Этот шаг может включать преднамеренную попытку запустить оборудование, которое должно быть невозможно активировать из-за изоляции машины или оборудования от источников энергии. Это действие направлено на то, чтобы гарантировать работнику, что энергия от всех источников питания была эффективно изолирована, что остаточная или накопленная энергия заблокирована, и что непреднамеренная активация органов управления не может привести к травмам. Проверка также может быть выполнена с использованием контрольных приборов, таких как вольтметр, для проверки электрических цепей, чтобы определить, что для машины или оборудования не подается электрическая энергия.

Аналогичное испытательное оборудование можно использовать для проверки наличия других типов и источников энергии. Для проверки того, что вся потенциально опасная энергия изолирована, уполномоченному сотруднику может потребоваться использовать комбинацию методов проверки. Соответствующая комбинация будет зависеть от типа используемых машин или оборудования, сложности системы или других факторов.

В соответствии со стандартом Lockout/Tagout уполномоченные сотрудники, выполняющие техническое обслуживание и/или техническое обслуживание, являются единственными лицами, прошедшими обучение по выполнению процедуры отключения энергии, и, следовательно, только им разрешено выполнять ее (за исключением первоначальной подготовки). для останова, который позволяет пострадавшему работнику выключить машину или оборудование, как это предусмотрено в пункте (d)(1).0005

В соответствии со стандартом Lockout/Tagout уполномоченные сотрудники, выполняющие техническое обслуживание и/или техническое обслуживание, являются единственными лицами, прошедшими обучение по выполнению процедуры отключения энергии, и, следовательно, только им разрешено выполнять ее (за исключением первоначальной подготовки). для останова, который позволяет пострадавшему работнику выключить машину или оборудование, как это предусмотрено в пункте (d)(1).0005

Аналогичное испытательное оборудование можно использовать для проверки наличия других типов и источников энергии. Для проверки того, что вся потенциально опасная энергия изолирована, уполномоченному сотруднику может потребоваться использовать комбинацию методов проверки. Соответствующая комбинация будет зависеть от типа используемых машин или оборудования, сложности системы или других факторов.

Аналогичное испытательное оборудование можно использовать для проверки наличия других типов и источников энергии. Для проверки того, что вся потенциально опасная энергия изолирована, уполномоченному сотруднику может потребоваться использовать комбинацию методов проверки. Соответствующая комбинация будет зависеть от типа используемых машин или оборудования, сложности системы или других факторов.Процедуры размещения, снятия и перемещения устройств блокировки/маркировки

Процедуры контроля энергопотребления должны включать конкретную информацию о размещении, удалении и перемещении устройств блокировки/маркировки. Сотрудники должны знать и уметь выполнять эти шаги в соответствующем порядке.

Размещение устройств блокировки/маркировки. Процедура должна касаться того, будут ли устройства блокировки или маркировки, или комбинация устройств блокировки и маркировки, применяться уполномоченным сотрудником к энергоизолирующим устройствам для контроля опасной энергии.

Иногда последовательность и размещение энергоизолирующих и блокировочных устройств могут быть довольно сложными в зависимости от сложности оборудования. Например, процедура контроля энергопотребления может включать в себя прикрепление устройства блокировки к устройству отключения энергии, которое может быть заблокировано, и прикрепление устройства маркировки, а также снятие ряда предохранителей для обеспечения «полной защиты сотрудников», если второе устройство отключения энергии отключено. способный быть заблокированным. В третьей точке изоляции энергии может потребоваться блок для управления поступающей сжатой энергией, и может потребоваться сброс накопленного давления. Важно убедиться, что все точки изоляции энергии были идентифицированы, изолированы, и были применены соответствующие устройства блокировки/маркировки для обеспечения защиты от возможного выброса опасной энергии.- Снятие устройств блокировки/маркировки. После завершения работ по техническому обслуживанию и/или техническому обслуживанию необходимо выполнить определенные процедуры, прежде чем можно будет снимать устройства отключения электропитания и снова включать машину или оборудование. К ним относятся:

Перенос устройств блокировки/маркировки во время смены или смены персонала. Многие операции по техническому обслуживанию и техническому обслуживанию могут выполняться в течение одной или нескольких рабочих смен. В таких случаях крайне важно, чтобы процедуры контроля энергопотребления и разрешения на работу, если они используются, обеспечивали постоянное поддержание всей опасной энергии в безопасном обесточенном состоянии.

Следовательно, необходимо использовать специальные процедуры для обеспечения продолжения защиты от блокировки или маркировки сотрудников во время смены или смены персонала. Эти специальные процедуры для смен или смены персонала должны также касаться передачи устройств блокировки/маркировки между уходящим и новым сотрудником, чтобы обеспечить упорядоченную передачу мер контроля и гарантировать, что машина или оборудование постоянно содержатся в безопасном состоянии. состояние.

Одним из важнейших элементов обеспечения непрерывности защиты во время смены или смены персонала является предоставление приходящему сотруднику возможности убедиться в том, что оборудование обесточено.

Приходящий работник не должен зависеть от действий другого работника или начальника, особенно того, кто покинул рабочее место в течение дня, для уверенности в том, что работать с машиной или оборудованием безопасно.OSHA признает, что снятие и замена устройств блокировки/маркировки для каждой смены может потребоваться, если обслуживание или техническое обслуживание являются сложными и влекут за собой большое количество устройств изоляции энергии, большое количество обслуживающего персонала и несколько смен. В этих ситуациях приемлемым подходом к соблюдению требований было бы использование системы разрешений на работу, при которой каждый уполномоченный сотрудник входит в систему и выходит из нее, а каждый уполномоченный сотрудник обходит оборудование, чтобы обеспечить непрерывное обесточивание перед началом работы.

Иногда последовательность и размещение энергоизолирующих и блокировочных устройств могут быть довольно сложными в зависимости от сложности оборудования. Например, процедура контроля энергопотребления может включать в себя прикрепление устройства блокировки к устройству отключения энергии, которое может быть заблокировано, и прикрепление устройства маркировки, а также снятие ряда предохранителей для обеспечения «полной защиты сотрудников», если второе устройство отключения энергии отключено. способный быть заблокированным. В третьей точке изоляции энергии может потребоваться блок для управления поступающей сжатой энергией, и может потребоваться сброс накопленного давления. Важно убедиться, что все точки изоляции энергии были идентифицированы, изолированы, и были применены соответствующие устройства блокировки/маркировки для обеспечения защиты от возможного выброса опасной энергии.

Иногда последовательность и размещение энергоизолирующих и блокировочных устройств могут быть довольно сложными в зависимости от сложности оборудования. Например, процедура контроля энергопотребления может включать в себя прикрепление устройства блокировки к устройству отключения энергии, которое может быть заблокировано, и прикрепление устройства маркировки, а также снятие ряда предохранителей для обеспечения «полной защиты сотрудников», если второе устройство отключения энергии отключено. способный быть заблокированным. В третьей точке изоляции энергии может потребоваться блок для управления поступающей сжатой энергией, и может потребоваться сброс накопленного давления. Важно убедиться, что все точки изоляции энергии были идентифицированы, изолированы, и были применены соответствующие устройства блокировки/маркировки для обеспечения защиты от возможного выброса опасной энергии. К ним относятся:

К ним относятся: Приходящий работник не должен зависеть от действий другого работника или начальника, особенно того, кто покинул рабочее место в течение дня, для уверенности в том, что работать с машиной или оборудованием безопасно.

Приходящий работник не должен зависеть от действий другого работника или начальника, особенно того, кто покинул рабочее место в течение дня, для уверенности в том, что работать с машиной или оборудованием безопасно.Специальные процедуры для тестирования или позиционирования машин или оборудования

Временное снятие замков или меток и повторное включение машин или оборудования разрешено для тестирования или изменения положения при условии, что определенные процедуры контролируют последовательность действий, которые необходимо предпринять. Процедуры должны обеспечивать максимальную безопасность для сотрудников, когда оборудование или механизмы должны находиться под напряжением во время обслуживания. В эти переходные периоды подверженность сотрудников опасностям высока. Для обеспечения безопасности на рабочем месте необходимо соблюдать следующую последовательность при испытании или перемещении машины или части оборудования:

Процедуры должны обеспечивать максимальную безопасность для сотрудников, когда оборудование или механизмы должны находиться под напряжением во время обслуживания. В эти переходные периоды подверженность сотрудников опасностям высока. Для обеспечения безопасности на рабочем месте необходимо соблюдать следующую последовательность при испытании или перемещении машины или части оборудования:

- Очистить машины или оборудование от инструментов и материалов.

- Удалите сотрудников из зоны машин или оборудования.

- Удалите устройства блокировки или маркировки, как указано.

- Включите питание и приступайте к тестированию или позиционированию.

- Обесточьте все системы, изолируйте машину или оборудование от источника энергии и снова установите устройства блокировки или маркировки, как указано.

OSHA разрешает снятие устройств блокировки/маркировки и подачу питания на оборудование только на время, необходимое для тестирования или позиционирования машины, оборудования или компонента, и только тогда, когда подача питания необходима для выполнения задачи обслуживания.![]()

Об авторе