Акт списания ос образец: Акт на списание основных средств — образец заполнения

образец формы 4 на выбытие ОС, пример заполнения бланка, что писать в результатах

Активы, числящиеся на балансе предприятия, и используемые в производственных процессах, обладают ограниченным сроком эксплуатации. С каждым годом функциональное состояние постепенно ухудшается, что обуславливается естественной амортизацией. Кроме того, существует понятие «морального» изнашивания — когда товарно-материальные ценности еще пригодны к работе, но целесообразность их использования снижается ввиду появления альтернативных решений с большей эффективностью. Таким образом, для любой организации рано или поздно наступает момент, когда нужно оформить акт о списании объекта основных средств. Какие основания и приказы для этого требуются, кто определяет необходимость процедуры, и как именно она реализуется с точки зрения правил документооборота? Давайте разбираться.

Общее представление

Для начала немного базовой терминологии. К рассматриваемой категории относятся ТМЦ, состоящие на балансе компании, и задействованные в производственных и управленческих процессах как минимум в течение одного года.

Основания для списания

С точки зрения ведения бухгалтерского учета, процедура снятия активов с баланса предприятия представляется весьма сложной, поскольку требует выполнения целого ряда стандартных мероприятий. Унифицировать процесс проблематично — как минимум ввиду разнообразия форм и видов имущества, формально принадлежащего к одной категории. Алгоритм, определенный положениями п. 29 ПБУ 6/01, а также содержанием методических указаний, опубликованных в рамках постановления Министерства финансов РФ № 91н от 2003 года, предусматривает в качестве обязательных этапов:

- Формирование комиссии или рабочей группы, оценивающей состояние ТМЦ, и принимающей решение о целесообразности восстановления, либо об отказе от дальнейшей эксплуатации.

- Оформление акта на списание основных средств по образцу формы ОС 4.

- Отражение операции в учетной программе, с соблюдением проводок и правил регистрации данных.

Физическое изнашивание, как и моральное устаревание — естественный процесс, обусловленный регулярной эксплуатацией ТМЦ, а также развитием технологий. В большинстве случаев дорогостоящие объекты подлежат восстановлению, позволяющему сохранить ключевые функциональные свойства. Если же инвестиции в реновацию оказываются необоснованными — возникает ситуация, при которой более выгодным с экономической точки зрения решением становится отказ от дальнейшего использования.

Некоторые ОС представляют собой многосоставные механизмы, с различными темпами изнашивания отдельных узлов. В качестве примера можно привести автотранспортные средства, нежилые помещения с несколькими корпусами, или крупные производственные линии. При этом необязательно отказываться от всего объекта — достаточно заменить устаревшую деталь, или организовать локальный ремонт, то есть провести частичную ликвидацию.

К числу оснований, достаточных для принятия решения о снятии с баланса, относят:

- Нецелесообразность эксплуатации на фоне амортизации или устаревания.

- Критические изменения, связанные с аварийной или чрезвычайной ситуацией.

- Выявление недостачи во время инвентаризации, в том числе в результате хищения.

- Непригодное состояние, вызванное умышленной или случайной порчей имущества.

- Проведение реконструкции, предусматривающей вывод части объекта.

Указанный перечень также регламентирован нормативными положениями, закрепленными в рамках методических рекомендаций и правил ведения бухгалтерского учета. Пример заполнения акта списания основных средств можно свободно скачать из интернета, однако перед тем как приступить к процедуре, необходимо изучить ключевые моменты, исключив вероятность ошибки оформления и проводки.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Порядок проведения

Чтобы снять с баланса организации непригодные активы, в первую очередь понадобится определить, действительно ли их дальнейшая эксплуатация не имеет под собой реальных оснований. Эта задача возлагается на специальную комиссию, утверждаемую в особом порядке, перед которой ставится цель подтверждения наличия фактов износа, дефектов, либо отсутствия материальных ценностей ввиду недостачи.

Эта задача возлагается на специальную комиссию, утверждаемую в особом порядке, перед которой ставится цель подтверждения наличия фактов износа, дефектов, либо отсутствия материальных ценностей ввиду недостачи.

Вынесенный вердикт о неисправности является основанием для составления акта на списание ОС, образец заполнения которого мы еще рассмотрим. Этот документ, оформленный надлежащим образом, позволяет составить приказ, в котором и содержится распоряжение руководящего состава предприятия о выведении активов из общего баланса. После этого результаты совместной работы передаются в бухгалтерию, выполняющую процедуру уменьшения стоимости основных средств, а сам объект утилизируется, отдается на добровольных началах, либо реализуется на вторичном рынке — при наличии соответствующего спроса.

В чьи обязанности входит заполнение акта

Перед тем, как начать процедуру частичной или полной ликвидации, необходимо определить состав комиссии, ответственной за оценку состояния ОС.

В соответствии с регламентом, рабочая группа должна состоять из трех или более человек, в число которых обязательно входит сотрудник предприятия, являющийся материально ответственным лицом, а также бухгалтер организации. Итоговый перечень определяется приказом руководителя. Также допускается привлечение сторонних специалистов, обладающих экспертными познаниями в нужной области, и имеющих достаточную квалификацию, чтобы удостоверить критичность выявленной поломки. Подобная практика актуальна при решении вопросов, связанных со сложным техническим оборудованием.

Принятие окончательного решения о списании ОС по форме возможно только после того, как уполномоченная комиссия реализует все намеченные мероприятия. В их число входят:

- Проведение визуального осмотра (за исключением случаев, когда поводом для снятия с баланса выступает выявленная недостача или хищение ТМЦ).

- Оценка функционального состояния, потенциала и целесообразности восстановления объекта, а также экономических аспектов дальнейшей эксплуатации.

- Установление первопричины прихода в негодность — амортизация, устаревание, умышленное или случайное повреждение.

- Выявление лиц, ответственных за преждевременную утрату эксплуатационных характеристик — в ситуациях, когда нормативный срок службы еще не истек.

- Определение возможности частичного использования отдельных узлов, элементов или материалов, а также перспектив их реализации с целью получения дохода и компенсации убытков предприятия.

Результаты общей оценки фиксируются в заключении комиссии. Отсутствие типовой формы позволяет выбрать шаблон самостоятельно, при условии внесения обязательных реквизитов первичной документации и утверждения приказом руководителя в рамках учетной политики организации. Ответственность за заполнение возлагается на штатного сотрудника, как правило, представляющего бухгалтерию.

Как правильно составить акт

Завершение первого этапа, к участию в котором привлекается вновь созданная рабочая группа, позволяет перейти к следующей стадии. Регламент ведения документооборота допускает использование различных типов бланков списания основных средств, выбор между которыми обуславливается спецификой конкретной ситуации. К числу актуальных форм относятся:

Регламент ведения документооборота допускает использование различных типов бланков списания основных средств, выбор между которыми обуславливается спецификой конкретной ситуации. К числу актуальных форм относятся:

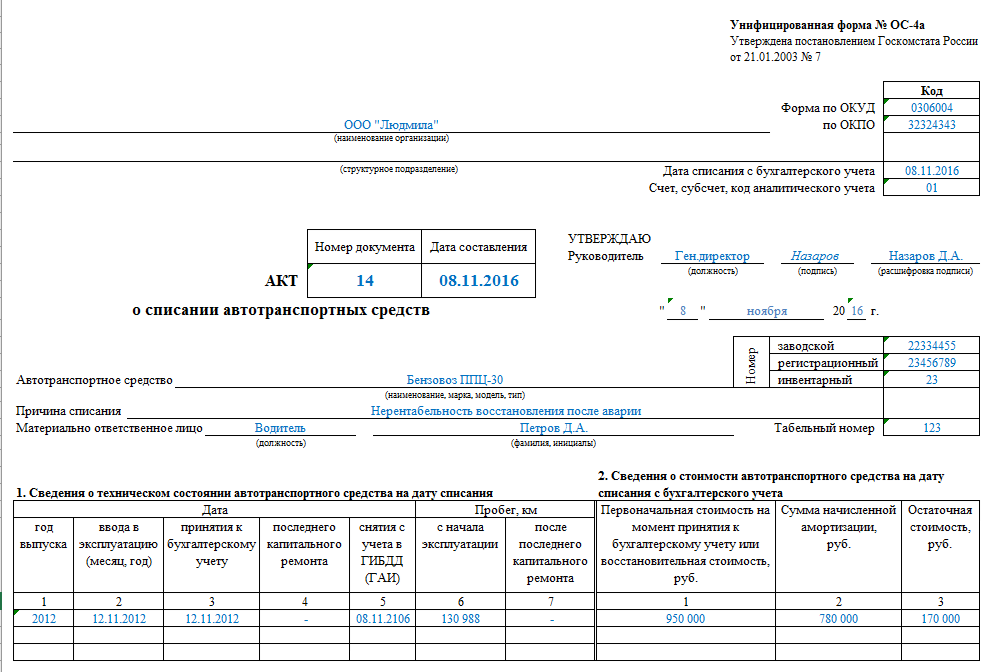

- ОС-4 — типовой шаблон, применяемый при снятии с учета одного объекта, за исключением ситуаций, когда речь идет об автомобильном транспорте.

- ОС-4а — модификация, разработанная специально для указанных выше исключений.

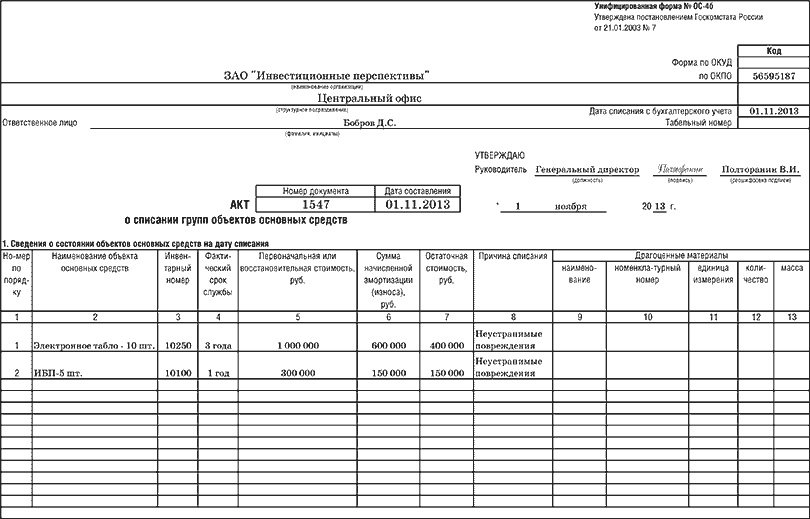

- ОС-4б — разновидность стандартного документа, заполняемого при выбытии сразу нескольких ТМЦ.

Регламентом, утверждающим порядок оформления указанных бланков, является постановление Госкомстата №7, опубликованное в 2003 году.

Сформированная документация, подтверждающая принятие решения о списании, подразумевает необходимость оперативного отражения операции в инвентарных книгах и карточках, а также учетных программах, используемых для контроля за хранением и движением основных средств. Данная рекомендация упоминается в п. 80 Методических указаний Министерства финансов, что обуславливает значимость процедуры. Как правило, при ведении документооборота заполняются типовые документы следующего формата:

80 Методических указаний Министерства финансов, что обуславливает значимость процедуры. Как правило, при ведении документооборота заполняются типовые документы следующего формата:

- Инвентаризационные карты № ОС-6 для обособленного учета товарно-материальных и имущественных ценностей.

- Бланки, соответствующие образцу № ОС-6а, актуальные в тех случаях, когда активы относятся к групповым категориям.

- Инвентарные книги малых предприятий — № ОС-6б.

Указанная учетная документация также регламентирована уже упомянутым постановлением Госкомстата.

Пример заполнения формы ОС 4 на списание

Порядок оформления типового бланка предусматривает последовательное внесение данных, исключающее возможные ошибки и расхождения с базовыми рекомендациями. На лицевой стороне документа, в верхней части, указывается следующая информация:

- название предприятия;

- ИНН и КПП;

- структурное подразделение.

Последний пункт обуславливается необходимостью уточнения ведомства или филиала, на балансе которого числится подлежащее снятию основное средство.

Далее вносятся сведения об основаниях, послуживших фактором для принятия решения о частичной или полной ликвидации. Как правило, проставляется ссылка на один из связанных актов или приказов руководящего состава, дополняемая данными штатного сотрудника, несущего материальную ответственность за рассматриваемые ТМЦ (указываются только фамилия, имя и отчество).

В правой части стандартной формы заполняются следующие разделы:

- Код по общероссийскому классификатору предприятий и организаций.

- Дата составления акта о списании объекта ОС с бухгалтерского учета.

- Реквизиты документа, послужившего основанием для реализации процедуры.

- Табельный номер работника, назначенного ответственным за имущество.

Ниже вносится информация о порядковом числовом коде, присвоенном бланку, фактических причинах выбытия основного средства, а также стандартные реквизиты. Для утверждения и подписи руководителя организации отводится отдельное свободное место.

После этого нужно перейти к следующей, табличной части формы, содержание которой непосредственно связано с подлежащими списанию материальными ценностями. Порядок указания сведений выглядит таким образом.

№ столбца | Содержание |

1 | Номенклатурное наименование объекта |

2-3 | Инвентарный и заводской регистрационный номер соответственно |

4-5 | Даты фактического выпуска и зачисления на баланс предприятия |

6 | Реальная продолжительность эксплуатации, то есть все периоды, на протяжении которых ТМЦ действительно использовались в производственных и управленческих процессах |

7 | Денежная стоимость, определенная на момент постановки на бухгалтерский учет |

8 | Сумма амортизационных начислений за время использования |

9 | Остаточная ст-ть, определяемая как разница значений из пунктов 7 и 8 |

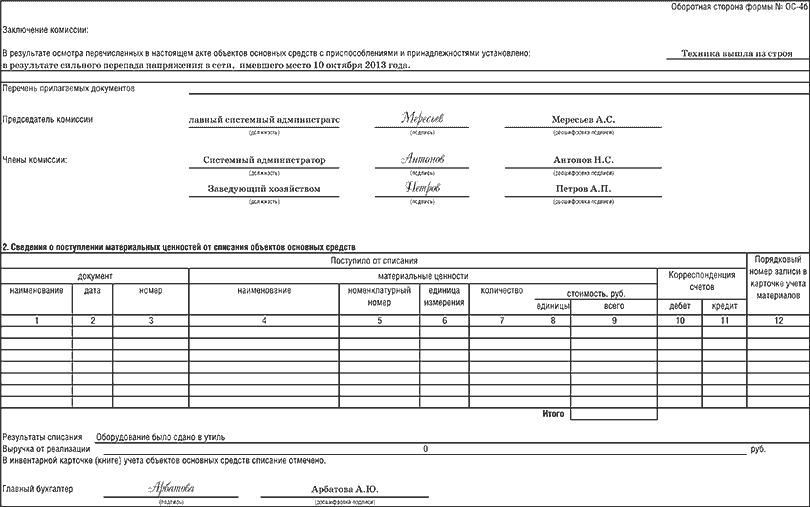

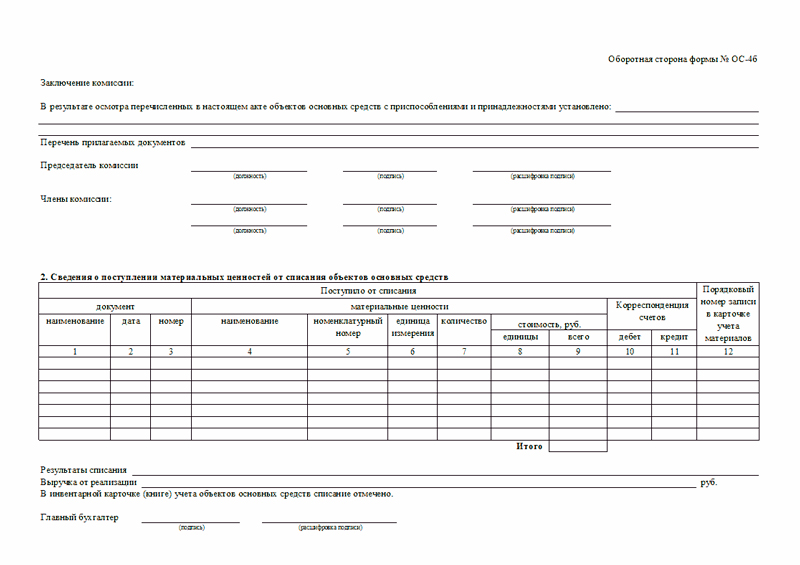

Образец заполнения оборотной стороны

При распечатке бланков важно учитывать, что шаблонная форма акта списания основных средств является двусторонней. Вторая часть характеризуется наличием двух таблиц, в первую из которых вносятся сведения об индивидуальных объектных характеристиках, включая наличие элементов, относящихся к группам драгоценных металлов.

Вторая часть характеризуется наличием двух таблиц, в первую из которых вносятся сведения об индивидуальных объектных характеристиках, включая наличие элементов, относящихся к группам драгоценных металлов.

Место ниже отводится под фиксацию заключения комиссии, ответственной за принятия решения о снятии с учета, и заполняется в соответствии с вынесенным по итогам экспертного анализа вердиктом. В случае необходимости также приводится перечень взаимосвязанной документации, выступающей в качестве приложения к акту. Подписи членов комиссии проставляются напротив строк с указанием занимаемых должностей и Ф.И.О.

Вторая таблица типового бланка ОС-4 должна содержать следующие данные:

- Величина сопутствующих затрат, возникших в результате частичной или полной ликвидации основных средств предприятия.

- Перечень сохранившихся ТМЦ, состояние которых признано удовлетворяющим эксплуатационным требованиям.

- Сумма выручки, полученной за счет реализации выбывших объектов или их отдельных частей.

Завершающий этап — подписание документа главным бухгалтером предприятия.

Как правильно оформить акт о списании по форме ОС-4

Действующий порядок ведения документооборота допускает заполнение бланка как вручную, так и в электронном виде, так что здесь решение принимается непосредственно ответственным сотрудником. Главное условие — наличие оригинальных личных подписей руководителя организации, а также каждого члена оценочной комиссии. А вот заверение с помощью печати не является обязательным требованием, поскольку с 2016 года законодательство оставляет использование штемпелей и клише в качестве опционального права юридических лиц.

Документ составляется в двух экземплярах: первый из них передается для дальнейшей работы в бухгалтерский отдел предприятия, выступая основанием для отражения проводок в учетной программе, второй — сохраняется у материально ответственного за списываемое имущество сотрудника, вплоть до момента передачи на склад и последующей утилизации или реализации.![]() При наличии необходимости также допускается увеличение количества копий, каждая из которых должна быть оформлена и заверена надлежащим образом.

При наличии необходимости также допускается увеличение количества копий, каждая из которых должна быть оформлена и заверена надлежащим образом.

Как и сколько времени хранить акт

Порядок хранения предусматривает размещение бланков сначала в общем каталоге актуальной документации, с использованием отдельной идентифицирующей папки, а затем и в архиве — после истечения срока годности. Продолжительность, определяемая нормативными положениями, а также внутренними правилами организации, может быть разной, но должна составлять не менее трех лет, по истечении которых допускается уничтожение.

Итак, теперь вы знаете, что писать в форме ОС 4, и какие результаты списания основных средств фиксируются в отчетности. Самое время упростить учет имущества предприятия, воспользовавшись практичными решениями по мобильной автоматизации от компании «Клеверенс».

Количество показов: 9542

Акт на списание основных средств

Акт на списание основных средств оформляется, когда у организации возникает необходимость снять с учета оборудование, транспортное средство или иные активы.![]() Основные причины списания – неисправимая поломка, физический износ, моральное устаревание и другие необратимые недостатки, препятствующие полноценному использованию основных средств. Акт составляют на основании данных из приказа о списании ОС и первичной документации по учету активов. Оформленный документ подают на утверждение директору, без его подписи акт не будет иметь законной силы.

Основные причины списания – неисправимая поломка, физический износ, моральное устаревание и другие необратимые недостатки, препятствующие полноценному использованию основных средств. Акт составляют на основании данных из приказа о списании ОС и первичной документации по учету активов. Оформленный документ подают на утверждение директору, без его подписи акт не будет иметь законной силы.

Процедура списания ОС проводится специальной комиссией. Члены комиссии должны удостоверить факт наличия износа и других дефектов, а затем составить акт на списание. Комиссия должна состоять как минимум из 3 человек, ее состав утверждается руководством организации. Как правило, членами комиссии являются штатные работники. Но при необходимости можно пригласить экспертов из других организаций.

Какие задачи выполняет акт на списание ОС

Акт на списание основных средств (образец заполнения можно найти ниже) выполняет следующие функции:

- фиксирует процесс выбытия ОС;

- служит основной для внесения записи о выбытии в инвентарную карточку списываемых объектов;

- используется для формирования в бухучете проводок (по списанию ОС и пр.

).

).

Обязательно ли составлять данный акт? Да, обязательно, т.к. он является основанием для списания имущества, которое числится на балансе. Без акта бухгалтерия не сможет официально снять объект с учета.

Разработана ли единая форма акта на списание ОС

Организации могут оформлять акт на списание основных средств по унифицированной форме № ОС-4, утвержденной Постановлением Госкомстата России от 21.01.2003 № 7. Но следует учитывать, что для снятия с учета автотранспорта данная форма не подходит, для него разработан отдельный бланк № ОС-4а. Форму № ОС-4б рекомендуется использовать, если списанию подлежит сразу несколько объектов ОС.

Также предприятия имеют право разрабатывать бланки акта списания самостоятельно, при этом они должны быть утверждены в учетной политике. Бланк документа должен соответствовать требованиям, указанным в п. 2-4 ст. 9 закона «О бухгалтерском учете» № 402-ФЗ от 06.12.2011. По своей сути это должно быть заключение комиссии о возможности снятия с учета непригодных к использованию активов.

Как составить акт на списание ОС по унифицированной форме № ОС-4

В первую очередь необходимо заполнить титульную часть документа. Здесь указывают:

- наименование организации, код по ОКПО;

- структурное подразделение;

- Ф.И.О. ответственного сотрудника;

- реквизиты приказа;

- дату списания активов с бухучета.

Далее указывают номер акта и дату его составления, Ф.И.О. руководителя, причину списания основного средства.

Следующий этап – заполнение трех таблиц:

- Первая таблица предназначена для отображения информации о состоянии объекта ОС на дату списания. Здесь прописывают наименование активов, дату выпуска и принятия к бухгалтерскому учету, срок эксплуатации, сумму начисленной амортизации и другие данные.

- Во вторую таблицу вносят краткую характеристику объекта ОС. Под таблицей нужно прописать заключение комиссии о том, что имущество подлежит списанию. Обязательно надо указать, почему ОС нельзя использовать (к примеру, моральное и физическое устаревание, неустранимая поломка, уничтожение вследствие пожара и т.

п.), а также привести реквизиты документов, на основании которых сделан такой вывод – акт осмотра объекта, акты экспертизы и т.п. Ниже все члены комиссии должны поставить свои подписи с расшифровкой.

п.), а также привести реквизиты документов, на основании которых сделан такой вывод – акт осмотра объекта, акты экспертизы и т.п. Ниже все члены комиссии должны поставить свои подписи с расшифровкой. - В третьей таблице указывают данные о расходах, которые организация понесла в связи со списанием ОС, а также о ТМЦ, поступивших от их списания.

Документ составляется как минимум в 2 экземплярах, один из которых нужно передать в бухгалтерию, а второй — ответственному лицу. При необходимости можно оформить дополнительные экземпляры акта для руководства или представителей сторонних организаций. Заверение печатью не обязательно.

Ниже мы приводим образец акта осмотра основных средств для списания и пример заполнения акта списания объекта (форма ОС-4).

Акт осмотра основных средств: образец

Акт списания объекта (форма ОС-4): образец

Образцы положений о списании | Law Insider

Если не согласовано иное, такие встречи должны проводиться в обычные рабочие часы.

Агентства, предоставившие в пользование агентские автомобили или выплатившие компенсацию за километраж, должны продолжить эту практику.

Агентства, предоставившие в пользование агентские автомобили или выплатившие компенсацию за километраж, должны продолжить эту практику.Если профсоюз и работодатель договариваются о продлении тура в соответствии с вышеуказанными положениями, стороны могут дополнительно согласовать конкретную формулировку расписания, относящуюся к графику «4 вкл./5 вкл.», который будет согласовываться на месте с Дом и Союз подчиняются следующим принципам:

Руководитель имеет право на оплачиваемый отпуск каждый год в течение срока действия настоящего Соглашения (измеряемый на основе финансового или календарного года в соответствии с обычной практикой Банка), а также на больничные, отпуска и другие оплачиваемые отпуска в соответствии с политиками и процедурами Банка для высшего руководства. Любой неиспользованный оплачиваемый отпуск в течение годового периода должен рассматриваться в соответствии с кадровой политикой Банка, действующей время от времени.

В течение срока найма Руководитель имеет право на 30 оплачиваемых дней отпуска в течение календарного года (пропорционально неполным годам) в соответствии с политикой компании в отношении отпусков, которая время от времени действует.

Руководитель должен получать другие оплачиваемые отгулы в соответствии с политиками Компании в отношении руководителей Компании, находящихся в аналогичном положении, поскольку такие политики могут время от времени действовать.

Руководитель должен получать другие оплачиваемые отгулы в соответствии с политиками Компании в отношении руководителей Компании, находящихся в аналогичном положении, поскольку такие политики могут время от времени действовать.2.1 Карта является коммерческой платежной картой, которую можно использовать для оплаты товаров и услуг в участвующих магазинах розничной торговли. Виртуальная карта предназначена для использования в интернет-магазинах или для покупок по телефону, когда физическое присутствие Карты не требуется. Физическую карту можно использовать в магазинах и торговых точках, где физически присутствует Владелец карты, или для онлайн-покупок и других дистанционных покупок. Вашей физической карте (если она не является виртуальной картой и только если она включена) может быть разрешено снимать наличные в банкоматах и банках, которые согласны предоставлять эту услугу. Как и в случае с любой платежной картой, Мы не можем гарантировать, что конкретный продавец примет Карту — держателям карт следует проконсультироваться с продавцом перед попыткой транзакции, если они не уверены.

Владелец Карты не сможет использовать Карту для совершения покупок в некоторых розничных магазинах; такие розничные продавцы были заблокированы Нашими системами, чтобы предотвратить потенциальное использование карт для несанкционированной или незаконной деятельности.

Владелец Карты не сможет использовать Карту для совершения покупок в некоторых розничных магазинах; такие розничные продавцы были заблокированы Нашими системами, чтобы предотвратить потенциальное использование карт для несанкционированной или незаконной деятельности.В соответствии с требованиями Правила 31a-3 Закона 1940 года Суб-консультант настоящим соглашается с тем, что все записи, которые он ведет для Фонда, являются собственностью Доверительного фонда, а также соглашается незамедлительно передать Доверительному фонду любые таких записей по запросу Доверительного фонда. Субконсультант также соглашается хранить в течение периодов, установленных Правилом 31a-2 Закона 1940 г., записи, требуемые Правилом 31a-1 Акта 1940 г. в отношении услуг, предоставляемых Субконсультантом по настоящему Соглашению.

Арендатор имеет право на единовременную надбавку на улучшение жилищных условий («Пособие») в размере 11,00 долларов США за каждый сдаваемый в аренду квадратный фут Помещения (в соответствии с Разделом 1.

5 настоящей Поправки), которое применяется к Предметам пособия. (определено в Разделе 1.2 ниже). Арендатор несет ответственность за все расходы, связанные с Работами по благоустройству арендатора, включая расходы на Предметы пособия, в той мере, в какой такие расходы превышают наименьшее из (а) Пособия или (б) совокупной суммы, которую Арендодатель должен выплатить. для этой цели в соответствии с настоящим Рабочим письмом. Невзирая на любое противоположное положение настоящей Поправки, если Арендатор не использует всю Разрешенную сумму в течение шести (6) месяцев после последней Даты доставки, наступающей в соответствии с настоящей Поправкой, неиспользованная сумма возвращается Арендодателю, и Арендатор не имеет дальнейших прав в отношении нее. .

5 настоящей Поправки), которое применяется к Предметам пособия. (определено в Разделе 1.2 ниже). Арендатор несет ответственность за все расходы, связанные с Работами по благоустройству арендатора, включая расходы на Предметы пособия, в той мере, в какой такие расходы превышают наименьшее из (а) Пособия или (б) совокупной суммы, которую Арендодатель должен выплатить. для этой цели в соответствии с настоящим Рабочим письмом. Невзирая на любое противоположное положение настоящей Поправки, если Арендатор не использует всю Разрешенную сумму в течение шести (6) месяцев после последней Даты доставки, наступающей в соответствии с настоящей Поправкой, неиспользованная сумма возвращается Арендодателю, и Арендатор не имеет дальнейших прав в отношении нее. .Подрядчик должен иметь в своем офисе для использования компьютер с процессором не менее 1 ГГц и подключением к Интернету. Подрядчик должен поддерживать индивидуальные учетные записи электронной почты для каждого из своих руководителей проектов.

В течение Срока действия Руководитель имеет право на получение оплачиваемого отпуска («ВОМ»), который будет начисляться на пропорциональной основе и в соответствии с положениями и условиями политик и процедур Компании, касающихся ВОМ.

В течение Периода найма Руководитель имеет право на оплачиваемый отпуск в соответствии с наиболее благоприятными планами, политиками, программами и практиками Компании и ее дочерних компаний, действующими для Руководителя в любое время в течение 120-дневного периода немедленно. до Даты вступления в силу или, если это более благоприятно для Руководителя, как в целом в любое время после этого в отношении других равноправных руководителей Компании и ее дочерних компаний.

Что такое списание налогов с предприятий и как они работают

Каждое предприятие должно подавать и платить налоги, но понимание того, как правильно представлять финансовую информацию, может помочь уменьшить это бремя. Воспользовавшись списанием налога на прибыль, расходы, понесенные в ходе управления компанией, могут быть вычтены из дохода, что в конечном итоге снижает ваши налоговые обязательства. Тщательное налоговое планирование и последовательное ведение учета приведут к правильному расчету и отчетности по списанию налога на прибыль.

Тщательное налоговое планирование и последовательное ведение учета приведут к правильному расчету и отчетности по списанию налога на прибыль.

Списание налога Значение: что такое списание бизнеса?

Списание налога относится к любому бизнес-вычету, разрешенному IRS с целью снижения налогооблагаемого дохода. Чтобы претендовать на списание, IRS использует термины «обычный» и «необходимый»; то есть расходы должны рассматриваться как необходимые и соответствующие ведению вашего бизнеса. Как правило, налоговые списания относятся к определенным категориям отчетности, таким как расходы на командировки, рекламу или домашний офис.

Когда придет время налоговой подготовки, вы должны быть знакомы с типами затрат, которые IRS разрешает списывать предприятиям. Благодаря своей способности уменьшать налогооблагаемый доход, списание налогов может играть роль в повседневных деловых решениях в течение года. Например, поездка на отраслевую конференцию может показаться непомерно дорогой, но если вы можете вычесть все или часть платы за конференцию, проживание и пробег для целей налогообложения, преимущество дополнительного списания может привести к другому результату. решение.

решение.

Налоговый вычет и списание налога

При обращении за консультацией по вопросам налогообложения вы можете услышать, что налоговые специалисты или бухгалтеры используют термин «налоговый вычет» или «списание налога». Эти термины используются взаимозаменяемо, и между ними нет реальной разницы, поскольку они оба относятся к сумме, уменьшающей налогооблагаемый доход.

Налоговый зачет и списание налога

В отличие от налогового вычета, налоговый зачет — это не то же самое, что списание налога. В то время как списание налогов уменьшает доход от бизнеса, налоговый кредит снижает фактические налоговые обязательства. Если компания получает доход в размере 10 000 долларов США и вычитает стоимость полиса страхования бизнеса в размере 1000 долларов США, ее чистый налогооблагаемый доход составит 9 долларов США.,000. Стоимость страхования бизнеса будет списана с налогов.

Ставка налога на прибыль будет применяться к 9000 долларов США для определения суммы причитающихся налогов. При ставке налога 10% итоговое налоговое обязательство составит 900 долларов.

При ставке налога 10% итоговое налоговое обязательство составит 900 долларов.

Используя налоговый кредит для бизнеса, компании могут дополнительно уменьшить сумму причитающихся налогов. Налоговые льготы разрешены для различных целей, таких как малый бизнес, финансирующий пенсионный план или план медицинского обслуживания. Продолжая приведенный выше пример, если компания имеет право на налоговый кредит в размере 500 долларов США, она будет платить 400 долларов США налогов, а не 9 долларов США.00.

Как работает списание налога на прибыль?

Списание налогов для вашего бизнеса рассчитывается с использованием отчетов об отслеживании расходов. В течение года важно вести учет оплаченных расходов, связанных с бизнесом. При составлении налоговых отчетов на конец года может помочь разработка системы, которая группирует расходы по категориям, соответствующим формам IRS. Это гарантирует, что вы не пропустите возможные списания. Если вы используете налоговое программное обеспечение, вам может быть предложено ввести общие расходы, которые квалифицируются как списание налога.

Что можно списать? Общие налоговые вычеты для малого бизнеса

Публикация IRS 535 содержит подробное руководство о том, какие коммерческие расходы могут быть списаны. Если у вас есть расходы, которые не вписываются ни в одну общую категорию, имеет смысл выяснить, можно ли вычесть эти расходы для целей налогообложения. Вот список некоторых из наиболее распространенных налоговых вычетов для владельцев бизнеса.

Расходы на рекламу и маркетинг

Расходы, связанные с маркетингом вашего бизнеса и поиском новых клиентов, могут быть вычтены как расходы на рекламу. Это может включать разработку и печать рекламных материалов, стоимость кампании в социальных сетях, создание и обслуживание веб-сайта или любую рекламу, используемую для привлечения новых клиентов.

Юридические и профессиональные сборы

Если вы платите бухгалтеру, юристу или другому специалисту в области финансов за помощь в ведении вашего бизнеса, их гонорар может быть вычтен для целей налогообложения.![]()

Страхование бизнеса

Стоимость страховых полисов, приобретенных для вашего бизнеса, может быть списана за счет налогооблагаемого дохода.

Налоги

Подоходный налог, уплаченный в течение года государственным, местным или иностранным организациям, может быть вычтен из федеральных налогов. Вы также можете вычесть другие налоги, такие как налоги на недвижимость, налоги на трудоустройство или налоги с продаж.

Банковские сборы и процентные расходы

Банковские сборы и проценты по коммерческим кредитам или кредитным линиям также могут вычитаться для целей налогообложения при определенных ограничениях. Списание на расходы по процентам от бизнеса может быть ограничено определенными положениями IRS, такими как сумма дохода по процентам от бизнеса или 30% регулируемого налогооблагаемого дохода.

Амортизация

Затраты, связанные с активами с увеличенным сроком службы, такими как офисное оборудование, мебель или транспортные средства, принадлежащие компании, должны списываться в течение установленного количества лет. Годовая вычитаемая сумма отражается как амортизационные отчисления. Правила начисления амортизации могут быть сложными, но налоговая программа будет рассчитывать допустимый вычет каждый год и позволит вам отслеживать списание в будущих налоговых отчетных периодах.

Годовая вычитаемая сумма отражается как амортизационные отчисления. Правила начисления амортизации могут быть сложными, но налоговая программа будет рассчитывать допустимый вычет каждый год и позволит вам отслеживать списание в будущих налоговых отчетных периодах.

Расходы на автомобили

Расходы, связанные с использованием транспортного средства в коммерческих целях, также могут быть списаны. Вы можете списать фактические расходы, такие как техническое обслуживание и бензин, или использовать стандартную норму пробега, определяемую каждый год IRS. В 2022 налоговом году эта стандартная ставка составляет 58,5 цента за милю.

Расходы на оплату труда

Компенсации, выплачиваемые работникам, наряду с расходами подрядчиков, квалифицируются как списание налогов для владельцев бизнеса.

Офисные расходы

Расходы на содержание офисных помещений и складских помещений также подлежат вычету. Это включает в себя аренду офисных помещений, а также расходы, связанные с домашним офисом. Телефон, интернет и коммунальные услуги являются примерами офисных расходов, которые могут быть списаны.

Телефон, интернет и коммунальные услуги являются примерами офисных расходов, которые могут быть списаны.

Деловые поездки, питание и развлечения

Если вы путешествуете по работе, вы можете списать часть расходов для целей налогообложения. Если вы совмещаете и личные, и деловые поездки, списывать нужно только расходы, связанные с командировками. Если вы путешествуете по делам, транспортные расходы полностью вычитаются.

По данным IRS, в большинстве случаев деловые обеды подлежат вычету в размере 50%, но временное освобождение от питания в ресторанах позволяет вычесть 100% до конца 2022 года, когда сотрудник или владелец предприятия присутствует и блюда не считается щедрым.

Представительские расходы, как правило, не подлежат вычету.

Медицинское страхование

Расходы на медицинское страхование для себя и своих сотрудников в большинстве случаев также могут быть списаны для целей налогообложения. Малые предприятия, оказывающие медицинские услуги, также могут иметь право на получение дополнительной налоговой льготы.

Участие в конференциях или образовательных семинарах

Наряду с деловыми поездками расходы на участие в отраслевых конференциях также подлежат вычету. Самозанятые лица, которые несут расходы на образование, связанные с работой, также могут получить вычет для целей налогообложения.

Какие вычеты для малого бизнеса не облагаются налогом?

Некоторые деловые расходы могут быть ограничены или ограничены, когда речь идет о списании налогов. Вы должны знать об этих видах расходов и воздерживаться от включения их в свои налоговые декларации.

Определенные судебные издержки, штрафы или пени

Судебные издержки на самозащиту в случае нарушения закона не подлежат вычету. Любые штрафы или пени, начисленные государством, также не подлежат вычету.

Пробег, связанный с обычной поездкой на работу

Обычная ежедневная поездка на работу не считается вычитаемым расходом. Любые транспортные расходы, включая стандартный вычет за километраж, не могут быть списаны на ежедневный проезд на работу и с работы. Тем не менее, деловые поездки за пределы обычных поездок на работу, как правило, подлежат вычету.

Тем не менее, деловые поездки за пределы обычных поездок на работу, как правило, подлежат вычету.

Личные расходы/деятельность

Личные расходы не подлежат вычету. Если расходы разделены между личным и деловым использованием, вы должны вычесть только часть расходов, связанных с вашим бизнесом. Кроме того, если вы участвуете в деятельности без намерения получить прибыль, вы не можете списать соответствующие расходы. Сюда входят такие ситуации, как спорт, хобби или развлекательная деятельность.

Взносы на политические цели

Взносы на поддержку политических кандидатов не могут быть списаны для целей налогообложения.

Понимание списаний и вычетов налога на прибыль

Списание налога на прибыль может помочь уменьшить ваш налогооблагаемый доход. Настройка процесса отслеживания вычитаемых расходов в течение года поможет упростить подготовку налоговой отчетности в конце года. Для помощи в отслеживании расходов и подготовке налогов Paychex предлагает налоговые услуги, включая удобные автоматизированные решения, а также пошаговую подготовку налогов, чтобы гарантировать, что вы не пропустите жизненно важные бизнес-вычеты или доступные налоговые льготы.

Об авторе