Акт списания стройматериалов образец – Акт на списание материалов. Образец заполнения 2019-2020 года

Форма М-29 «Списание материалов» и акт: образец заполнения

Выполняя строительство, подразумевающее под собой возведение объекта большой площади, требуется использование немалого количества стройматериалов. Стоит отметить, что стоимость также напрямую зависит от количества применяемых материалов и цены на них. Даже в том случае, если осуществляется возведение небольших по площади зданий, требуется очень грамотный бухгалтерский учет. От правильности выполнения работ по учету зависит и налоговая база предприятия.

В данном вопросе немаловажную роль играет процесс списания. Данный процесс представляет собой учет отпущенных в производство и переданных для применения, а также проданных по каким-либо внештатным причинам. Стоит сказать, что процесс несколько отличается от учета товарных и материальных ценностей. Он начинается в процессе составления документации проектно-сметного типа. При разработке документов, осуществляется закладывание норм и нормативов, связанных с расходом.

Содержание статьи

Осуществление контроля

Для того чтобы определить, какое количество стройматериалов требуется на объекте, сотрудники производственно-технического отдела компании-застройщика выполняют расчет. Директора предприятий утверждают список сотрудников, которые будут являться ответственными за списание.

Чаще всего, данная задача возлагается на начальников производственных участков, сотрудников инженерного отдела и людей, работающих в бухгалтерии. Издавая внутренний приказ, устанавливается ответственность.

Помимо выполнения проверки, сотрудниками бухгалтерии выполняется процесс предотвращения к списанию и их необоснованным тратам.

Как проводится оценка

Достаточно важным в данном вопросе является выполнение оценки стоимости. В соответствии с законодательством о бухгалтерском учете, стройматериалы должны учитываться в соответствии с их фактической стоимостью.

В данном случае идет речь, про сумму затрат, которая возникает в процессе доставки материалов на предприятие. Фактическая стоимость включает в себя цену строительного материала, расходы на транспортировку, оплату услуг консультантов, таможенные пошлины и так далее.

В процессе списания тех материалов, которые были предоставлены для использования, оценка их стоимости осуществляется отдельно по каждому из видов. В данном случае используются такие способы, как:

- Себестоимость одной единицы являющихся выбывающими.

- Расчет средней себестоимости.

- Списание тех материалов, которые поставлялись самыми последними.

Используемые документы

К документам, которые позволяют осуществлять расчет количества материалов, предназначенных для списания, относят:

- Акт приема работ, которые были выполнены (форма №КС-2). В данном документе представлено перечисление объемов реализованной работы, за определенный участок времени.

- Акт инвентаризации производства, которое было не завершено. В документе размещено количество работ по конструктивным элементам части которых, не завершены.

- Отчет про расход основных материалов, в соответствии с производственными нормами (форма М-29).

Под актом формы №КС-2 подразумевается документ, в котором идет речь про факт сдачи и приема работы, которые были выполнены. Данный документ является первичным и применяется для сдачи, а также приема всех видов работ подрядного типа, которые связаны со строительством объектов производственного, гражданского и жилищного назначения.

Стоит сказать, что данный документ составляется на основании информации, которая внесена в специальный журнал, в котором ведется учет всех завершенных работ. В данном акте может быть поставлена подпись, а также печать.

При составлении документа данного вида, в него вносится такая информация, как:

- Дата заполнения документа.

- Данные про заказчика, инвестора или подрядчика. Они подразумевают внесение информации, про саму организацию, ее юридический адрес, контактные данные.

- Данные про строительный объект.

- Таблица, в которой предоставлена информация, про выполнение работ. В нее вносятся данные связанные с видом работы, номером, единицей измерения, количеством, стоимостью.

- Окончательная цена за выполнение работы.

- Фамилия, имя, отчество, занимаемая должность и подпись прораба, ответственного за выполнение работы в срок.

Документ формы М-29 является основанием для того, чтобы произвести списание на себестоимость работ. Помимо этого должно осуществляться сопоставление расхода материалов, которые определены производством. Составление отчета осуществляется человеком, который носит материальную ответственность.

Стоит сказать, что к объектам строительства относят все виды зданий или сооружений, которые возводятся. В том числе сюда относят не только само здание, но и специализированное оборудование, инструменты и инвентарь находящиеся на территории возведенного объекта.

В том случае, если на объекте осуществляет свою деятельность несколько сотрудников, выполняющих роль прорабов, то документ формы М-29 должен быть составлен старшим сотрудником. Чаще всего, он выступает в роли материально-ответственного лица. Отметим, что данный документ должен составляться каждый месяц.

Он составляется на основании актов проведения работ, которые были закреплены подписью заказчика. Информация, про нормативный расход материалов, а также количество, которое было израсходовано «по факту», заполняются человеком, который относится к лицам несущим материальную ответственность.

Он составляется на основании актов проведения работ, которые были закреплены подписью заказчика. Информация, про нормативный расход материалов, а также количество, которое было израсходовано «по факту», заполняются человеком, который относится к лицам несущим материальную ответственность.

Помимо этого, в данном вопросе могут быть задействованы сотрудники работающие в производственном и технологическом отделах.

Необходимо отметить, что экономия и перерасход на объекте за один календарный месяц рассчитывается в качестве разности между расходами фактическими и теми, которые были посчитаны на основании норм процесса производства. При этом каждый из случаев является частным.

Осуществление контроля, за используемыми материалами, могут осуществлять сотрудники, относящиеся к службам технического и экономического вида. Помимо этого, контроль могут осуществлять директора предприятий.

Приведем случаи, когда происходит отклонение от норм. Также предоставим основную информацию про причины возникновения ситуаций подобного характера.

Достаточно часто, лица несущие материальную ответственность, аргументируют процесс экономии тем, что материалы действительно были получены и применены. При этом их поставка не была правильно оформлена. В подобных ситуациях они небыли оформлены поставщиком или же лицом, которое является материально ответственным.

Как следствие, при проведении учета, материалы просто не числятся и не могут быть подвержены процессу списания. Используя документ формы М-29, существует возможность отображения количества материалов, которые были сэкономлены за последний месяц.

Документы для скачивания (бесплатно)

В отдельных случаях, процесс экономии одного материала для строительства, может быть объясним перерасходом других материалов. Проще говоря, в ходе выполнения работ, вместо одного материала, использовался другой. Это актуально в том случае, если соблюдены такие условия, как:

- Процесс замены материала может быть допущен в тех ситуациях, когда исходных материал отсутствует. При этом в данном случае имеется в виду материал, в нужном количестве и качестве.

- Процесс замены осуществляется на материал, который очень похож по своим характеристикам с исходным.

- Использование других материалов не может нарушить «технологию» производственного процесса и в значительной степени не влияет на себестоимость выполнения работ. К примеру, может быть осуществлена замена перемычек железобетонного типа на металлические профиля или арматуры.

Документ, представляющий собой допустимость замены, предоставляет главный инженер предприятия. В отдельных случаях, заключение может быть выдано в проектном институте, который разработал проект и смету на объект. Используя форму М-29, существует возможность правильно оформить документы. Это позволит сократить количество использования одного вида материалов и при этом, увеличить другое количество.

Осуществляя списание стройматериалов или каких-либо других материалов, применяемых в процессе возведения объекта, требуется брать во внимание то, что железобетонные изделия, металлические конструкции, а также изделия штучного типа не могут быть расходуемые в большем количестве, чем норма производственного характера.

Какие-либо потери в данном вопросе также должны быть исключены. Осуществление экономии не может относиться к товарным смесям, к примеру, бетону, так как они теряют свои характеристики за короткий период времени и могут применяться сразу же после того как были получены. Именно по этой причине, в отчет по состоянию на первое число каждого месяца не может быть внесен остаток товарной смеси.

В случае возникновения подобной ситуации, объяснение дается лицом, являющимся материально-ответственным. Тогда, когда объем работ с использованием товарных смесей – небольшой, допустимо изготовление в построечных условиях.

Крайне важно обеспечить правильность выполнения списания материалов в строительстве. В таком случае можно быть уверенным, что лишней траты денежных средств не возникнет и соответственно, не произойдут конфликтные ситуации с заказчиком. Оформление документов по списанию должно осуществляться специалистом, который владеет данным вопросом.

Формирование пакета документов для сметы — в данной инструкции.

znaybiz.ru

Акт раскроя ткани. Образец и бланк 2019-2020 года

На предприятиях, занимающихся изготовлением различного рода швейной продукции, для учета сырья применяется специальный документ: акт раскроя ткани.

Как ведется учет ткани

Вся ткань, поступающая на производство, подлежит обязательному контролю. В ходе него все куски измеряются, проверяются на состав и качество, затем приходуются. Причем на эти действия отводится определенный промежуток времени: при одногородней поставке — не более 10 дней; при иногородней — не более 20; при отдаленной — не более 60 после поступления на склад получателя.

ФАЙЛЫ

Скачать пустой бланк акта раскроя ткани .docСкачать образец акта раскроя ткани .doc

Далее ткань уходит «в работу», проходит подготовительный, раскройный, пошивочный цеха, где сначала раскраивается по определенным меркам, а затем прошивается. На выходе подсчитываются готовые изделия, учитываются все остатки и отходы, потом составляются отчетные бумаги, частью которых и является акт раскроя ткани.

Для чего составляется акт, его значение

Акт раскроя относится к первичной документации, поэтому его значение вполне очевидно. В первую очередь, на его основе происходит списание материалов, затраченных на пошив тех или иных изделий. В этом плане он играет точно такую же роль, как акт расхода стройматериалов в строительстве, акт посадки семян в сельскохозяйственном производстве и т.д. Именно поэтому к документу следует относиться очень внимательно, поскольку при проверках организации государственными надзорными органами не в последнюю очередь будут проверяться как раз эти бумаги. Внесение в них неточных, ошибочных или заведомо ложных данных может привести к наказанию как ответственных работников, руководства фирмы, так и самого предприятия.

Кроме вышеозначенной функции, которая, безусловно, является определяющей, акт позволяет проводить анализ расходования ткани на те или иные пошивочные изделия и на основе этой информации производить дальнейшие закупки сырья.

Также он дает сведения о ветоши, отходах и остатках, которые в будущем тоже можно использовать по какому-либо полезному назначению.

На каком этапе формируется акт

Акт составляется после того, как раскрой ткани будет произведен, а изделие пошито. Это важно, поскольку для того, чтобы включить в документ точные и проверенные данные, сначала ткань подлежит подсчету по количеству полотен, раскроенных кусков, метражу, площади и т.д. Также важно точно указать число запланированных изделий и полученных в результате кроения и шитья.

Формат акта и его особенности

На сегодня акт раскроя ткани можно сформировать в произвольном виде, исходя из потребностей компании и видения документа работниками. Кроме того, до сих пор в ходу ранее его общеприменимая унифицированная форма, которая была предназначена только для бюджетных учреждений. Она до сих пор пользуется спросом, в том числе и в коммерческих организациях, по той причине, что ее можно с легкостью подстроить «под себя», убрав или добавив некоторые столбцы и строки.

Как оформить акт

В деле оформления акта никаких особых тонкостей нет, все вполне стандартно. Его можно делать печатным или рукописным, но если акт заполняется в компьютере, после окончательной подготовки его следует распечатать. Это необходимо для того, чтобы все ответственные работники могли поставить в нем свои подписи. Для акта подойдет обыкновенный лист А4 или любого другого удобного формата.

Акт делается как минимум в двух абсолютно идентичных экземплярах — один из которых остается в цеху, второй отправляется в бухгалтерию.

Заполненный акт требуется хранить период, установленный для таких бумаг законодательством или же срок, указанный для этого вида документации в учетной политике фирмы. Только после того, как это время истечет, устаревший бланк можно утилизировать.

Кто должен расписаться в акте

В акте должны поставить свои подписи несколько работников швейного предприятия: начальник цеха, мастер, технолог, мастер ОТК и закройщик. Своими автографами все эти лица будут свидетельствовать о том, что вся информация, внесенная в бланк акта достоверна. Что касается печати, то ее в акт ставить не обязательно, поскольку он относится к внутренней документации фирмы (за исключением тех случаев, когда условие о применение штемпельного изделия является непреложным требованием со стороны руководства компании).

Образец акта раскроя ткани

Если вам понадобилось составить акт раскроя ткани, с которым вы раньше никогда не сталкивались, посмотрите приведенный здесь образец и прочитайте объяснения к нему – с их помощью вы без особого труда сделаете нужный вам документ

Прежде чем перейти к собственно описанию, несколько слов о представленном ниже примере: это унифицированная форма, структура которой вполне стандартна для таких бланков и делится на начало, основной блок и заключительную часть. При этом основной раздел, который в данном случае оформлен в виде таблицы, можно сократить, дополнить или сделать в виде текстового описания.

Но, начнем по порядку.

- Первым делом внесите в акт его номер и дату его составления. Справа отводится место для утверждения документа начальником цеха (он должен поставить свою подпись самым последним).

- После этого идет основная таблица, состоящая из нескольких столбцов и строк (строки по количеству типа ткани). Внесите сюда наименование ткани, ее артикул, количество раскроенных кусков, их размер и площадь.

- Далее укажите номера карт раскроя, длину полотна и количество полотен, а также использованную полезную длину ткани. После этого включите в акт количество полученных изделий из одного полона, нормы расхода ткани на одно изделие и фактический расход, общее количество полученных изделий (из всех полотен).

- Затем впишите все, что касается остатков, отходов и ветоши. Если есть какие-то дополнительные примечания, то они также указываются в акте.

- В заключение акт должны подписать все ответственные работники: мастер цеха, мастер ОТК, технолог и закройщик.

assistentus.ru

Списание материалов в строительстве — порядок процедуры

Ни одно возведение объекта недвижимости не обходится без использования большого объема строительного материала.

Общая стоимость работ напрямую зависит от количества использованного спецматериала и, соответственно, от его себестоимости.

Поэтому грамотный учет товарно-материальных ценностей (ТМЦ) крайне важен при строительстве даже некрупных объектов.

Списание материалов в строительстве играет немаловажную роль.

На словах это кажется достаточно просто, но в действительности многие фирмы сталкиваются со сложностями, которые могут возникнуть не по вине фирмы.

Рассмотрим порядок списания материалов в строительстве.

Контроль над списанием материалов на предприятии

Для расчета объема спецматериалов, необходимых для возведения любого объекта, используются нормы и правила, утвержденные производственно-техническим отделом (ПТО).

Директор фирмы утверждает список сотрудников, занимающихся списанием ТМЦ. Как правило, ответственными за оформление соответствующей документации, назначают инженера и сотрудника бухгалтерии — руководителей участков производства, несущих ответственность за утверждение указанных в отчетах показателей.

Более того, ответственность за подписание обработанных документов главного инженера и главы ПТО также должна быть прописана в том же приказе.

На бухгалтерский отдел возлагаются функции:

- недопущения списания стройматериала в превосходящем нормативы количестве;

- предотвращения безосновательного списания строительного материала по причине утраты;

- устранения махинаций, основанных на списании спецматериала более высокого уровня, чем было использовано в действительности.

Любая строительная фирма, стремящаяся к корректному и точному учету стройматериала, должна выстроить четкую систему документооборота.

Способы оценки материалов при их списании

Для корректного списания стройматериалов необходимо верно провести анализ их стоимости. Согласно законодательным актам о бухучете, спецматериал учитывается исходя из его фактической цены.

Фактической себестоимостью является сумма затрат, включающая:

- первоначальную стоимость;

- транспортные траты;

- стоимость консультаций;

- таможенная госпошлина;

- стоимость посреднических услуг.

В случае списания спецматериала, отправленного в строительство или любом другом его выбытии, определение фактической себестоимости необходимо проводить индивидуально по каждому типу стройматериала в течение отчетного периода одним из предлагаемых методов:

- Определение стоимости каждой единицы отпущенного стройматериала. Наиболее подходящий вариант для учета особенно ценных ТМЦ.

- Определение усредненного значения себестоимости. Представляет собой математическое деление общей стоимости всего комплекса материалов на число учетных единиц.

- Использование принципа First In, First Out – первым прибыл, первым выбыл. – с баланса снимаются сначала спецматериалы, поступившие в последнюю очередь.

- Применение способа Last In, First Out– обратный принцип – списывается стройматериал, поставленный на баланс в самом начале.

Документальное сопровождение списания материалов

Акт на списание материалов в строительстве — образец

Оформление документов по списанию спецматериала в строительстве находится в прямой зависимости от нескольких факторов, но прежде всего на него влияют взаимоотношения с поставщиками материалов и то, как они выполняют дисциплинарные требования.

Основными целями построения документооборота в строительной фирме являются:

- актуальность данных о передвижении стройматериала;

- контроль сохранности спецматериала;

- контроль соблюдения нормативов расходования стройматериала;

- эффективное расходование спецматериала.

Списание стройматериала на производственные нужды может быть произведено на основании пакета документов, состоящего из:

- норматива расходования материала определенного производства, утвержденный главой организации;

- расчетная смета;

- журнала учета проведенных работ;

- отчета о действительной трате стройматериала, сопоставление с утвержденными плановыми показателями.

Для ведения регулярной отчетности, фирма может разрабатывать и утверждать собственные нормы списания материалов в строительстве, главное условие — чтобы они удовлетворяли требованиям Госреестра, но специалистами рекомендуется использовать стандартизированную форму М-29 и Инструкцию, используемую главами участков производства, для контроля за расходованием стройматериала в сравнении с установленными нормативами.

Но необходимо понимать, что форма должна быть доработана для каждого строительного предприятия индивидуально.

Документ должен содержать две следующие главы:- плановая потребность в стройматериале и объем произведенных работ;

- сверка действительного отпуска стройматериалов с плановым расходом, ограниченным производственными нормативами.

Первая часть оформляется ответственными работниками техотдела, а вторая – руководителями участков или прорабами.

Списание стройматериалов происходит в несколько этапов:

- Руководитель работ в начале каждого месяца получает регулярный материальный отчет с реальными остатками ТМЦ на его личном складе.

- Лицо, несущее материальную ответственность, в конце отчетного месяца или параллельно с работами — оформляет документ М-29 о сдаче и остатках стройматериалов; сдает отчетность в ПТО на проверку в срок, установленный распоряжением главы фирмы.

- Специалист технического отдела проверяет, а начальник утверждает отчет М-29 и материальный отчет, документация передается главному инженеру для подтверждения.

- Главный инженер после подтверждения пакета документов, передает его в отдел бухгалтерии.

- Бухгалтер определяет стоимость прибывших и израсходованных спецматериалов, подсчитывает стоимость действительного остатка на основании предоставленной документации.

- Бухгалтер вносит информацию в сводную таблицу передвижения материала по предприятию и выполняет списание.

Учет товарно-материальных ценностей начинают с момента оформления проектно-сметных документов, содержащей установленные нормативы их расходования.

Не нашли ответа на свой вопрос?Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 288-73-46;

8 (800) 600-36-19

Это быстро и бесплатно!

Последствия перерасхода ТМЦ

Во время проведения анализа отчетности формата М-29 могут быть выявлены несоответствия показателей.

В таком случае главе участка строительства необходимо будет написать объяснительную записку, соответствующую форме М-29, в которой обязан указать причину перерасходования спецматериалов.

Вместе с объяснительной, должен быть приложен акт списания стройматериала, оформленный и утвержденный комиссией.

Если перерасходование стройматериала образовалось вследствие хищения или его порчи, то для проведения списания ТМЦ в рамках закона, — руководство предприятия обязано обратиться в соответствующие органы для получения документального заверения произошедшего.

Если причина растраты спецматериала будет признана уважительной, и перерасходование будет подтверждено расчетами, то глава предприятия вправе распорядиться о списании излишне потраченного спецматериала.

Также руководитель производства обязан предоставить пояснительную записку, если была допущена экономия на материалах, используемых в строительстве.

В силу того, что списание стройматериала предусмотрено в сметных документах, не подлежащих внесению корректировок в ходе проведения работ, то за все фактическое перерасходование материала несет ответственность компания-застройщик.

Так как общая стоимость ведущейся стройки увеличена быть не может, то и основной принцип списания спецматериалов подразумевает, что глава строительной фирмы должен приложить все усилия к поиску виноватых и принять меры по взысканию с них суммы, покрывающей понесенные издержки.

Но в ситуациях, когда растрата произошла в связи с непредвиденными обстоятельствами – такими как пожар или кража – то материалы списываются бухгалтерией как внереализационные расход

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 288-73-46, Санкт-Петербург +7 (812) 317-70-86 или задайте вопрос юристу через форму обратной связи, расположенную ниже.

lawyer-guide.ru

Акт списания запчастей на автомобиль. Бланк и образец 2019-2020 года

В компаниях, эксплуатирующих автомобили, часто проводят замену каких-либо их запчастей. Новые детали, потраченные на ремонт транспортного средства, необходимо списать. Для этого члены специальной комиссии составляют соответствующий акт. Какая информация должна быть в нем, разберемся в статье.

ФАЙЛЫ

Скачать пустой бланк акта списания запчастей на автомобиль .docСкачать образец акта списания запчастей на автомобиль .doc

Общая информация

Актом подтверждается факт хозяйственной жизни компании. На основании акта на списание запчастей списывают с баланса запчасти, установленные в автомобиль во время ремонта. Такая бумага необходима, чтобы в случае претензий проверяющих органов доказать им, что средства израсходованы правомерно.

Для составления документа может созываться комиссия. Также это может сделать и один ответственный сотрудник, поскольку акт все равно будет утверждать руководитель. Тонкости операции списания и состав комиссии, если таковая планируется, нужно прописать в учетной политике организации.

Перед процедурой списания соблюдают такой порядок действий:

- ответственное лицо пишет на имя руководителя подразделения или компании служебную записку о необходимости ремонта транспортного средства;

- уполномоченные сотрудники — члены комиссии — составляют по итогам осмотра дефектный акт или заполняют дефектную ведомость, где удостоверяют, что ремонт необходим с заменой определенных деталей;

- руководитель издает приказ о проведении ремонта и дальнейшем списании деталей;

- составляют смету ремонта, производят ремонт с использованием запчастей со склада, либо необходимое оборудование приобретается, ставится на учет и используется в работе;

- после ремонта использованные запчасти списывают.

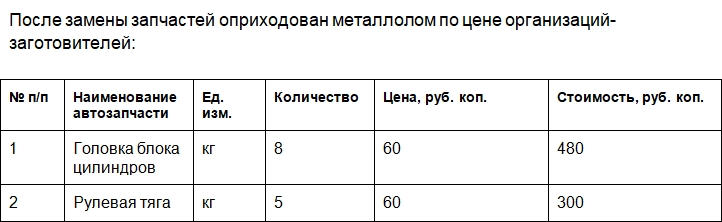

Таким образом, запчасти нужно оприходовать, зафиксировать их перемещение между подразделениями компании, затем списать их для ремонта автомобиля.

Для списания можно использовать унифицированные формы М-15 или М-11, однако они неточно отражают суть данного факта хозяйственной жизни.

Составляем акт списания запчастей на автомобиль

Форма акта законодательно не установлена. Компании разрабатывают бланк самостоятельно, включая в него все необходимые реквизиты для подобных документов. Список реквизитов указан в ст. 9 ФЗ №402 от 06.12.2011 г. (закон «О бухгалтерском учете»). К ним относятся: наименование предприятия или компании, наименование бумаги, дата и место ее составления, структурное подразделение, факт хозяйственной жизни предприятия, единицы измерения и т.д.

Важно! Бланк утверждает руководитель организации в учетной политике.

Структура документа стандартная: должны быть шапка и основная часть. В шапке надо указать следующую информацию:

- полное наименование организации;

- структурное подразделение, в котором списывают запчасти;

- наименование и номер документа;

- дату и место создания.

Также должны быть предусмотрены графы для утверждения документа руководителем. Он должен поставить дату и подпись после прочтения акта.

В основной части указывают такие данные:

- Состав комиссии. Здесь перечисляют должности и ФИО председателя и членов комиссии. В состав могут входить руководитель подразделения, сотрудник ремонтного отдела, бухгалтер и т.д.

- Основание для проведения списания автозапчастей. Отмечают, это приказ или распоряжение, и указывают его реквизиты: номер и дату подписания.

- Период, за который списывают запчасти.

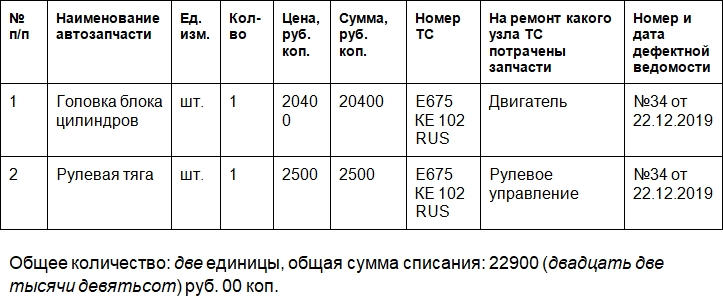

- Какие запчасти были списаны и на какую сумму. Данный пункт лучше оформить как таблицу. Можно использовать такие графы: порядковый номер, название детали, единицы измерения, количество, номер транспортного средства, на ремонт какого узла автомобиля потрачены запчасти, реквизиты дефектной ведомости.

Далее подводят итог: после таблицы отмечают, сколько всего запчастей было списано и на какую сумму.

Документ заканчивают подписи председателя, членов комиссии и руководителя в графе для утверждения бумаги.

К сведению! При обнаружении фактических ошибок используют стандартный порядок действий. Нужно аккуратно зачеркнуть слово или число с ошибкой, рядом или сверху написать правильный вариант, затем поставить отметку «Исправленному верить» и подпись. Все члены комиссии должны быть ознакомлены с исправлениями.

После подписания акт отправляют в бухгалтерию для отражения факта списания в бухгалтерском учете.

assistentus.ru

Об авторе