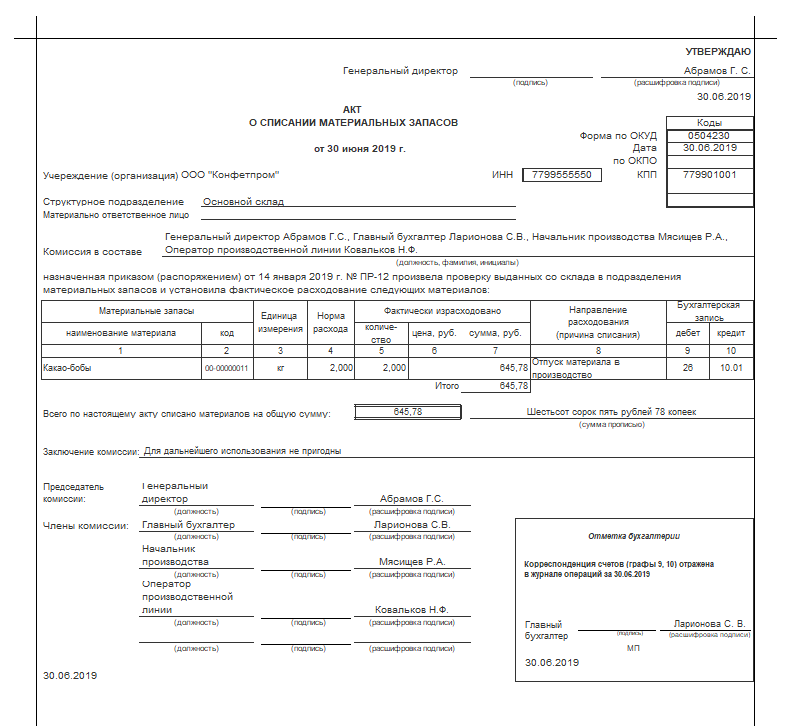

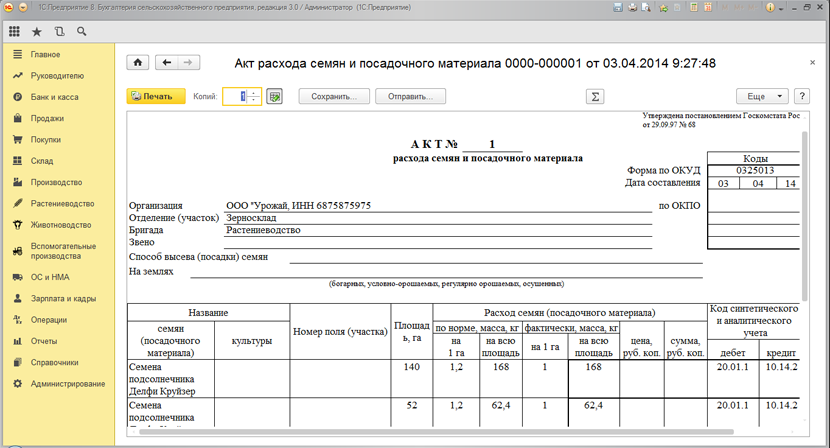

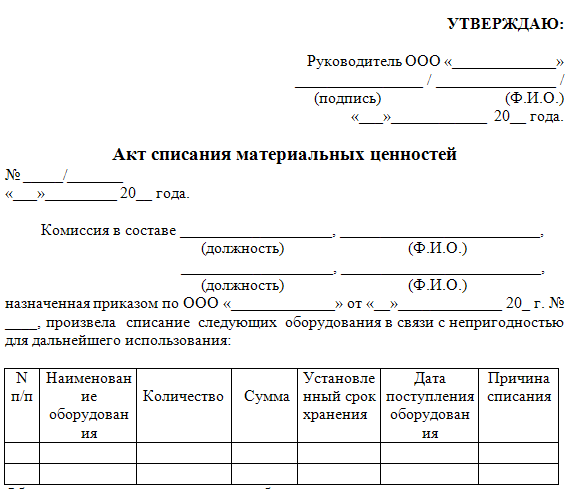

Акт списания стройматериалов образец: Акт на списание материалов. Образец заполнения 2022-2023 года

Форма М-29 на списание материалов: образец заполнения

Особенности организации учета в строительной сфере обусловлены разнообразием используемых материалов и широким спектром выполняемых работ. При этом по каждому направлению деятельности предварительно рассчитывают нормативы расхода ресурсов. А при сверке фактических и нормативных издержек прораб обычно составляет форму М-29 на списание материалов, образец заполнения которой вы найдёте в этой статье.

Сфера применения бланка М-29

Шаблон и структура этого отчетного документа регламентированы законодательно –утверждены приказом ЦСУ СССР от 24.11.1982 под № 613. В этом нормативном акте приведен инструкционный материал по порядку оформления данного бланка.

Применение формы М-29 <Отчет о расходе материалов в строительстве˃ обусловлено необходимостью:

- списания стоимости сырья и материалов со счетов учета запасов на величину себестоимости строительно-монтажных видов работ;

- сопоставления и выведения результатов сравнения нормативного расхода по конкретному типу операций и фактически использованных материалов.

Правила применения М-29

Через форму М-29 материальные издержки формируют себестоимость строящихся объектов. При анализе содержания этого документа и выявляемых по нему расхождений фиксируют перерасходы. На последующих этапах осуществляют поиск причин несоблюдения норматива. А при обоснованности текущего уровня издержек нормы использования материалов могут быть откорректированы.

По каждому строительному рабочему объекту М-29 на списание материалов заводят отдельно. Если к работам привлекают не одного, а нескольких прорабов, то обязанность ведения этой отчетной формы возлагают на начальника участка.

Данный отчет ведут на протяжении года. Ежемесячно его данные передают в бухгалтерскую службу и отдел производственно-технической работы (далее также – ПТО). Специалисты ПТО должны хранить у себя дубликаты всех оформляемых бланков М-29.

Рассматриваемые отчеты утверждают отдел ПТО и руководитель предприятия с помесячным интервалом.

На завершающей стадии подписанный всеми ответственными лицами бланк возвращают прорабу, который при выявлении перерасхода готовит пояснительную записку.

Структура формы

Бланк М-29 структурно состоит из двух блоков:

| 1 | В первой части документа фиксируют общий объем выполняемых строительно-монтажных работ. На ее базе выводят расчетную нормативную потребность в материалах. Делают это на этапе подготовки к строительству. Объем работ очерчивает прорабом, а нормы расходов прописывают специалисты ПТО. |

| 2 | Вторая половина формы отведена для сравнительного анализа по произведенным расходам. В специальных блоках указывают нормативные значения по разным типам стройматериалов и фактические данные, вписываемые прорабом. |

Документальными основаниями для создания записей в форме М-29 выступают:

- журнал КС-6, в котором ведут учет выполненных работ;

- первичные бланки по учету стройматериалов.

Дополнительно используют утвержденные нормативы, которые распространяют на конкретные типы операций и соотносят с общими и ведомственными рекомендациями.

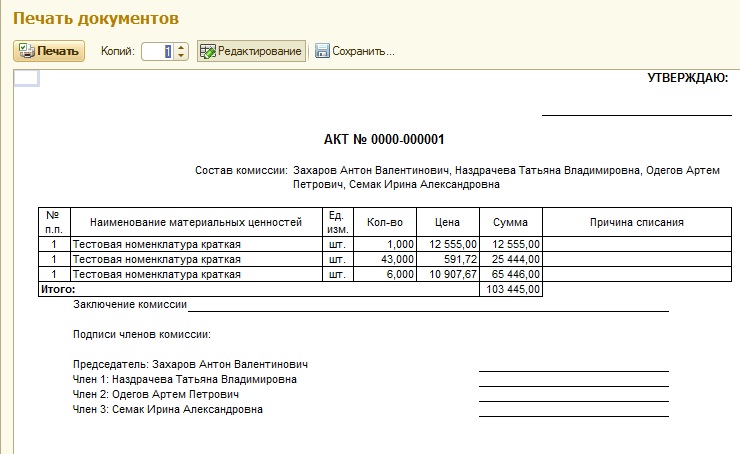

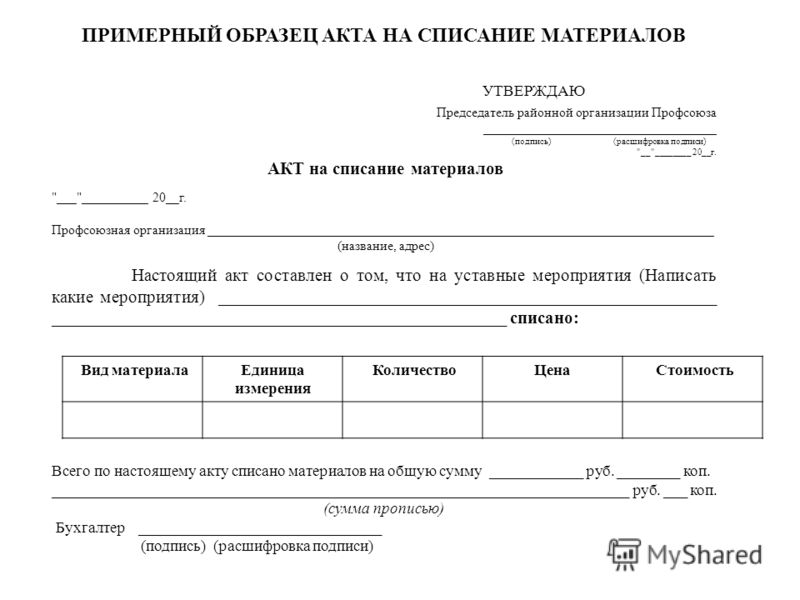

Также см. «Образец акта списания материальных ценностей».

Особенности заполнения

В Разделе 1 табличный блок должен содержать сведения о виде строительно-монтажных действий, требуемых конструкционных элементах и строительных материалах. В таблицу вписывают также единицы измерения по каждому виду ТМЦ. При обобщении информации о нормативных показателях указывают реквизиты утвержденных производственных норм и количественные значения расхода.

По имеющимся чертежам возводимого объекта определяют объем запланированных работ. С учетом этого показателя готовят запрос на выделение материалов по нормативному уровню обеспечения. Эту величину рассчитывают путем перемножения норматива с объемом заданий. Факт отражают через помесячную фиксацию выполненных отдельных производственных задач с приведением детальной расшифровки понесенных затрат в виде строительных материалов.

При завершении очередного месячного интервала в табличном блоке Раздела 1 выводят итоги, которые выносят в Раздел 2. Во втором блоке обозначают объемы фактически затраченных ресурсов и сравнивают их с нормативными величинами. Образовавшиеся экономии показывают со знаком «минус», а перерасходы – со знаком «плюс». Кроме того, выводят количество материалов, подлежащее списанию на строительные и монтажные операции.

Если возведение объекта длится более года, то в форме М-29 в каждом последующем годовом интервале надо заполнять графу «Итого на начало года». Соответственно, в первый год эта ячейка должна быть с прочерком.

По сведениям, представленным в Разделе 2, составляют квартальную отчетную документацию по форме № 20-сн.

Далее по ссылке показан пример составления М-29 в строительстве в 2018 году:

https://buhguru.com/wp-content/uploads/2018/04/forma-M-29-obrazec-zapolneniya.xls

Списание материалов подрядчика по договору с неизменной ценой

Количество материалов, использованных при выполнении строительных работ и списываемых на их себестоимость, зависит от объемов выполненных работ в отчетном периоде, которые указываются в актах выполненных работ.

При выполнении работ при строительстве объектов по договорам строительного подряда с установленной неизменной договорной (контрактной) ценой (далее – неизменная цена) оформляются акты формы С-2б[1] на основные виды работ, предусмотренные неизменной ценой, и акты формы С-2а[2] на дополнительные работы.

Списание материалов по работам, отраженным в акте формы С-2а, как правило, особых сложностей не вызывает. Много вопросов возникает по списанию материалов по видам работ, включенным в акт формы С-2б, который не содержит сведений о наименовании и количестве материалов, применяемых для выполнения работ.

Следовательно, для списания израсходованных при выполнении видов работ материалов необходимые данные в акте формы С-2б отсутствуют.

Вместе с тем, если подрядчиком соблюдены обязательные требования НПА, то получить информацию, необходимую для списания строительных материалов, будет возможно, но трудоемко, что связано с необходимостью оформления дополнительных документов.

Как это сделать, соблюдая требования НПА, изложено в данной статье.

Расчет стоимости по каждому виду работ

Неизменная цена – это цена, определяемая по результатам выбора заказчиком подрядной организации на основании цены предложения подрядчика. В свою очередь цена предложения формируется подрядчиком одним из методов, изложенных в п. 7 Положения № 1553[3], с соблюдением требований пп. 4–6 Положения № 1553.

При применении наиболее распространенного метода формирования подрядчиком цены своего предложения, установленного в подп. 7.4 Положения № 1553, стоимость подрядных работ рассчитывается на основании утвержденной в установленном порядке сметной стоимости строительства объекта (выполнения строительных, специальных, монтажных работ). Цена рассчитывается с применением к сметному лимиту от даты начала разработки сметной документации до даты фактического начала строительства объекта (выполнения строительных, специальных, монтажных работ) и в пределах нормативного срока строительства объекта (выполнения строительных, специальных, монтажных работ) прогнозных индексов цен в строительстве, утверждаемых Минэкономики.

Также подрядчик должен соблюсти требования п. 2 Положения № 1553 о формировании видов работ и их отражении в графике строительства (производства работ) по форме согласно приложению 2 к Положению № 1553.

Справочно

Вид работ – это один простой или комплексный технологический процесс, в результате выполнения которого создаются в полном объеме или частично отдельные элементы строящегося объекта (строительные конструкции, узлы, системы, устройства и др.) и (или) осуществляется снос (п. 2 Положения № 1553).

При этом каждый сформированный в натуральных единицах измерения вид работ отражается в графике строительства (производства работ) по месяцам выполнения с указанием количества (в натуральных единицах измерения) и стоимости работ. Кроме того, в силу требования п. 11 Положения № 1553 формируется вид работ так, чтобы у подрядчика была возможность его сдать, а у заказчика – принять в расчетном периоде как законченный.

Следовательно, для каждого вида работ подрядчик производит расчет цены. Это является обязательным при финансировании строительства объекта с привлечением бюджетных и приравненных к ним средств[4].

Это является обязательным при финансировании строительства объекта с привлечением бюджетных и приравненных к ним средств[4].

Справочно

Согласно п. 32 Положения № 88[5] конкурсное предложение участника подрядных торгов должно содержать обоснование и расчет цены предложения участника с указанием метода ее определения.

В соответствии с п. 19 Правил № 1450[6] предложения (расчеты) подрядчика о формировании договорной (контрактной) цены и протокол ее согласования прилагаются к договору подряда и являются его неотъемлемой частью.

Требование о необходимости наличия обоснования цены при бюджетном финансировании содержится в подп. 2.11 Указа № 72[7]. Установлено, что юридические лица, оказывающие работы и услуги, выполняемые (оказываемые) при строительстве объектов (за исключением строительства автомобильных дорог, мостов и тоннелей), финансируемых полностью или частично за счет бюджетных и приравненных к ним средств, а также при строительстве жилых домов (за исключением финансируемых с использованием средств иностранных инвесторов), обязаны составлять экономические расчеты, подтверждающие уровень отпускных цен (тарифов), на свои работы (услуги), за исключением юридических лиц, применяющих УСН и ведущих учет в книге учета доходов и расходов организаций и ИП, применяющих УСН.

С учетом выбранного метода расчета цены предложения подрядчика и требований к формированию видов работ такой расчет может быть сделан в форме, аналогичной форме акта С-2а. При этом программные комплексы, которые используют инженеры подрядных организаций, позволяют сформировать при необходимости для каждого расчета по виду работ расчет стои-мости материалов, содержащий их сметное наименование, количество и стоимость.

Изменение расчетов стоимости по видам работ (корректировка и детализация)

Если в ходе строительства в проектную, в т. ч. сметную, документацию вносятся изменения, затрагивающие определенные виды работ, то после передачи измененных смет подрядчику стороны подписывают дополнительное соглашение о корректировке неизменной цены.

Суть корректировки неизменной цены заключается в том, чтобы рассчитать правильную стоимость видов работ, затронутых изменениями в сметы, определить разницу между первоначальной ценой этих видов работ и откорректированной, эту разницу отразить в соответствующих строках уточненного графика строительства (производства работ). Расчет откорректированной цены по каждому виду работ будет оформлен как приложение к дополнительному соглашению. При этом такая корректировка может быть как в стоимостном, так и в стоимостном и количественном выражении.

Расчет откорректированной цены по каждому виду работ будет оформлен как приложение к дополнительному соглашению. При этом такая корректировка может быть как в стоимостном, так и в стоимостном и количественном выражении.

В ходе строительства акты формы С-2б будут формироваться на основании графика строительства (производства работ), а после корректировки цены – уточненного графика строительства (производства работ), а количество израсходованных материалов будет определяться на основании расчетов цены по видам работ (первоначальным или откорректированным).

Если подрядчик не сможет включить в акт формы С-2б законченный вид работ, то по соглашению сторон в акт формы С-2б может включаться частично выполненный вид работ, предусмотренный графиком строительства (производства работ), при условии, что можно определить количество (объем) выполненной работы (п. 11 Положения № 1553).

Полагаем, что такое соглашение сторон должно быть оформлено дополнительным соглашением.

В данном случае речь не идет о корректировке неизменной цены, так как в результате вид работ делится на части без изменения итоговой стоимости вида работ. При этом уточнение графика строительства (производства работ), предусмотренное п. 4 Положения № 1553, не происходит. Происходит детализация графика строительства (производства работ), не изменяющая существенные условия договора (цена, сроки).

При этом уточнение графика строительства (производства работ), предусмотренное п. 4 Положения № 1553, не происходит. Происходит детализация графика строительства (производства работ), не изменяющая существенные условия договора (цена, сроки).

С учетом того, что акт формы С-2б оформляется на основании графика строительства (производства работ), по мнению автора, потребуется подписание дополнительного соглашения с детализированным графиком строительства (производства работ) и расчетами для частей по виду работ, приемка которого как законченного невозможна в конкретном расчетном периоде, установленном графиком строительства (производства работ).

График платежей при этом изменять оснований нет, так как вид работ делится на части, которые отражаются в том же периоде, что и ранее (без изменения неизменной цены и сроков). Далее подрядчик работает с так называемым отставанием от графика строительства (производства работ) и получает оплату по неизменной цене.

При детализации графика строительства (производства работ) в разрезе частей видов работ количество израсходованных материалов подрядчик также определяет по каждой части видов работ.

То есть если подрядчик сформировал 50 видов работ, то у него должно быть 50 расчетов цены. Если эти виды работ будут приниматься частями, то количество расчетов будет увеличиваться.

Несмотря на трудоемкость такой работы, наличие детализированных расчетов цены по видам работ обязательно и необходимо в целях приемки работ техническим надзором по акту формы С-2б и определения количества материалов для списания подрядчиком в каждом расчетном периоде.

Расшифровка материалов, учтенных в стоимости дополнительных работ

Что касается дополнительных работ, выполненных по договору строительного подряда с неизменной ценой и оформленных актом формы С-2а, то форма данного акта, установленная постановлением № 13, также не предполагает наличия сведений по количеству всех израсходованных материальных ресурсов на объем выполненных работ.

Форма акта С-2а предполагает наличие перечня наименований видов работ и их объемов по нормативам расхода ресурсов в натуральном выражении (далее – нормативы). Однако принцип формирования самих нормативов таков, что основной материал с соответствующей нормой расхода может быть выделен из состава норматива (в этом случае он указывается в следующей за основным нормативом строке) или материальные ресурсы (основные и вспомогательные) включены с соответствующей нормой расхода в состав норматива (в этом случае по акту формы С-2а будет видна только стоимость материалов по конкретному нормативу).

Однако принцип формирования самих нормативов таков, что основной материал с соответствующей нормой расхода может быть выделен из состава норматива (в этом случае он указывается в следующей за основным нормативом строке) или материальные ресурсы (основные и вспомогательные) включены с соответствующей нормой расхода в состав норматива (в этом случае по акту формы С-2а будет видна только стоимость материалов по конкретному нормативу).

Следовательно, для списания материалов по работам, отраженным в акте формы С-2а, при помощи программного комплекса инженерам потребуется выполнить дополнительный расчет, в котором детализируются наименования и расход материалов для каждого норматива.

Исходные данные для списания материалов и экономия

Стоимость израсходованных строительных материалов определяется по сметным и (или) производственным нормам.

Порядок бухгалтерского учета строительных материалов, в т. ч. аналитического учета движения строительных материалов по наименованиям товарно-материальных ценностей, установлен Инструкцией № 4[8], в соответствии с п. 5 которой строительные материалы принимаются к бухгалтерскому учету по фактической себестоимости.

5 которой строительные материалы принимаются к бухгалтерскому учету по фактической себестоимости.

Аналитический учет движения строительных материалов по наименованиям товарно-материальных ценностей ведется в материальном отчете формы С-19[9]. К отчету формы С-19 прилагаются документы, подтверждающие записи, сделанные материально ответственным лицом.

Данные о расходе строительных материалов на выполнение работ за отчетный период вносятся в отчет формы С-19 на основании отчета формы С-29[10], который составляется в натуральном выражении на основании подписанных заказчиком актов формы С-2б и актов формы С-2а, сметных и (или) производственных норм расхода материалов.

Отчеты формы С-19 и формы С-29 составляются за отчетный период по каждому объекту строительства.

При этом в силу требований п. 6 Инструкции № 29[11] акты формы С-2б и акты формы С-2а составляются по каждой части объекта строительства (по каждому зданию, сооружению, виду инженерных сетей, благоустройству и др. ), выделенной согласно проектной документации в составе объекта строительства.

), выделенной согласно проектной документации в составе объекта строительства.

Важно помнить, что стоимость подлежащих списанию строительных материалов по бухгалтерскому учету может не совпадать со стоимостью материалов, учтенной в неизменной цене и, как следствие, в стоимости работ по актам формы С-2б.

Фактическая стоимость приобретенных строительных материалов может отличаться как в большую, так и в меньшую сторону. Полученное отклонение по стоимости строительных материалов в составе общей стоимостной разницы между стоимостью работ по акту формы С-2б и фактическими затратами подрядчика по объекту за отчетный период (в т. ч. по стоимости строительных материалов) относится на результат финансово-хозяйственной деятельности подрядчика.

При этом согласно п. 11 Положения № 1553 экономия подрядчика в виде положительной разницы между неизменной ценой и фактической стоимостью выполненных подрядных работ не является завышением стоимости строительства, если получена в т. ч. в результате снижения в процессе строительства объекта (выполнения строительных, специальных, монтажных работ) стоимости материалов, изделий и конструкций подрядчика по сравнению с их стоимостью, предусмотренной неизменной ценой. Законодательством не предусмотрено требование о выполнении расчета величины экономии и тем более о предоставлении заказчику.

Законодательством не предусмотрено требование о выполнении расчета величины экономии и тем более о предоставлении заказчику.

Если источник финансирования – бюджетные и приравненные к ним средства, то законодательством не предусмотрена корректировка неизменной цены по основанию согласно абзацу четвертому части первой п. 10 Положения № 1553. Следовательно, наличие положительной разницы между стоимостью материалов, учтенных в неизменной цене, и их фактической стоимостью – это законная экономия подрядчика. Подрядчик не получает в подобном случае экономию в случае строительства жилых домов для граждан, осуществляющих строительство жилых помещений с государственной поддержкой.

Составление отчетов для списания материалов

Отчет формы С-29 составляется на основании данных принятых и подписанных заказчиками актов формы С-2б и актов формы С-2а за отчетный период. Порядок оформления актов формы С-2б и актов формы С-2а установлен Инструкцией № 29 и носит обязательный характер независимо от источников финансирования строительства и форм собственности заказчиков и подрядчиков.

Как обосновано выше, для списания материалов необходимо произвести расчет стоимости израсходованных материалов подрядчика по работам, выполненным за отчетный период в разрезе видов работ либо их частей, в зависимости от порядка их приемки. При этом формы актов С-2б и С-2а согласно постановлению № 13 не содержат данных для таких расчетов.

При необходимости формы расчетов и порядок их оформления устанавливаются сторонами в условиях договора строительного подряда. В первую очередь речь идет о расчетах цены по каждому виду работ, включенному в неизменную цену и график строительства (производства работ).

В графах 3–5 акта формы С-2б указываются натуральные единицы измерения каждого вида работ (м2, м3, пог. м, т и др.), их количество и стоимость по неизменной цене (в соответствии с объемами работ, подлежащими выполнению по графику строительства (производства работ)). При этом стоимость каждого вида работ указывается с учетом всех затрат подрядчика на выполнение этих работ и прогнозного индекса цен в строительстве.

Для определения количества израсходованных материалов подрядчику необходимо оформить расчеты цены видов работ, отраженных в акте формы С-2б за расчетный период, содержащие в т. ч. данные о наименовании и количестве израсходованных материальных ресурсов, в т. ч. при необходимости норм расхода по каждому виду материалов. Форма такого расчета и порядок оформления устанавливается в подрядной организации и служит приложением к отчету формы С-29.

Оформление расчетов для списания материалов в подрядной организации ведется в разрезе подписанных актов выполненных работ материально ответственными лицами (начальниками участка, прорабами, мастерами, закрепленными за участками производства работ).

Заключение

Подводя итог сказанному выше, заостряем ваше внимание на необходимости составления подрядчиком расчетов цены по отдельным видам работ, их частям в т. ч. для определения количества израсходованных материалов.

Итак, прежде всего подрядчиком формируются виды работ, которые подрядчик может сдать как законченные. Далее согласно технологической последовательности выполнения видов работ их количество распределяется по месяцам графика строительства (производства работ). Стоимость одного и того же вида работ для количества по месяцам будет разной, так как должна учитывать соответствующий прогнозный индекс цен в строительстве и, например, расходы, связанные с зимним удорожанием.

Далее согласно технологической последовательности выполнения видов работ их количество распределяется по месяцам графика строительства (производства работ). Стоимость одного и того же вида работ для количества по месяцам будет разной, так как должна учитывать соответствующий прогнозный индекс цен в строительстве и, например, расходы, связанные с зимним удорожанием.

Для каждого вида работ производится расчет стоимости и закрепляется как приложение к договору строительного подряда.

Сложность заключается в том, что объемы и стоимость работ фиксируются в графике строительства (производства работ), а потом, как правило, подрядчик работает с отклонениями от графика строительства (производства работ) по вполне объективным причинам. Работы на объектах строительства по договорам с неизменной ценой сопровождаются чуть ли не ежемесячными фактами выявления дополнительных работ или недостатков в проектной, в т. ч. сметной, документации, что влечет необходимость их устранения. Внесение изменений в проектную, в т. ч. сметную, документацию, за исключением необходимости выполнения дополнительных работ, является основанием для корректировки неизменной цены. В свою очередь, необходимость выполнения дополнительных работ часто оказывает влияние на сроки выполнения основных работ, что также влечет корректировку неизменной цены.

ч. сметную, документацию, за исключением необходимости выполнения дополнительных работ, является основанием для корректировки неизменной цены. В свою очередь, необходимость выполнения дополнительных работ часто оказывает влияние на сроки выполнения основных работ, что также влечет корректировку неизменной цены.

В силу требований Указа № 72, Положения № 88 и Правил № 1450 при финансировании из бюджетных источников расчеты цены должны быть оформлены обязательно. А в соответствии с требованиями Положения № 1553 о формировании неизменной цены расчеты должны быть оформлены для каждого вида работ. Соответственно, с учетом того, что акты формы С-2б составляются на основании графика строительства (производства работ), расчеты по видам работ будут оформляться в случае корректировки неизменной цены по видам работ или при их детализации по соглашению сторон, если невозможно принять виды работ как законченные.

Следовательно, расчеты цены по видам работ, сформированные для наглядности по форме, аналогичной форме акта С-2а, с приложенными к ним выполненными в программном комплексе расчетами по стоимости материалов для набора работ, включенного подрядчиком в законченный вид, будут необходимы для списания материалов подрядчиком и в расчетном периоде.

Количество расчетов, соответствующее количеству сгруппированных видов работ, а также частота внесения в них изменений делают документооборот подрядчика по договору с неизменной ценой весьма трудоемким. Однако без таких основных и дополнительных расчетов выполнить списание материалов по видам работ, включенным в акт формы С-2б, не представляется возможным.

От редакции

Отчет формы С-19 составляется ежемесячно и ведется в натуральном и стоимостном выражении. В натуральном выражении материальный отчет составляется материально ответственным лицом подрядной организации (мастером, прорабом, начальником участка), в стоимостном выражении – бухгалтерией (п. 16 Инструкции № 4).

К материальному отчету прилагаются первичные учетные и иные документы, на основании которых материально ответственным лицом сделаны записи. Отчет формы С-19:

подписывается материально ответственным лицом и бухгалтером, в обязанности которого входит ведение учета строительных материалов, с указанием даты сдачи и принятия документов;

утверждается главным инженером или иным уполномоченным лицом организации.

В отчете формы С-19 записи о расходе материалов на выполнение принятых заказчиком работ производятся на основании отчета формы С-29, составленного подрядчиком в натуральном выражении по каждому объекту строительства на основании подписанных заказчиком (генеральным подрядчиком) актов приемки выполненных работ, сметных и (или) производственных норм расхода материалов.

Отчет формы С-29 составляется и заполняется инженером производственно-технического отдела, за исключением графы «Расход фактический», которая заполняется материально ответственным лицом.

В составлении и заполнении отчета формы С-29 бухгалтер участия не принимает (пп. 18–21 Инструкции № 4).

Списание израсходованных строительных материалов производится по стоимости, по которой материалы числятся в бухгалтерском учете, исходя из метода оценки материалов при их выбытии, определенного учетной политикой организации (по себестоимости каждой единицы, по средней себестоимости каждого наименования материала, по учетной цене с учетом отклонений) (п. 9 Инструкции № 4).

9 Инструкции № 4).

Списание строительных материалов на производство строительных работ отражается по дебету счета 20 «Основное производство» в корреспонденции с кредитом счета 10 «Материалы» (подп. 14.10 Инструкции № 4).

Надежда Мирончик, редактор журнала «Сметное дело»

[1] Форма С-2б «Акт сдачи-приемки выполненных строительных и иных специальных монтажных работ» установлена постановлением Минстройархитектуры от 29.04.2011 № 13 (далее – акт формы С-2б, постановление № 13).

[2] Форма С-2а «Акт сдачи-приемки выполненных строительных и иных специальных монтажных работ» установлена постановлением № 13 (далее – акт формы С-2а).

[3] Положение о порядке формирования неизменной договорной (контрактной) цены на строительство объектов утверждено постановлением Совмина от 18.11.2011 № 1553 (далее – Положение № 1553).

[4] Средства республиканского и (или) местных бюджетов, в т. ч. государственных целевых бюджетных фондов, а также государственных внебюджетных фондов, внешних государственных займов и внешних займов, привлеченных под гарантии Правительства, кредитов банков Республики Беларусь под гарантии Правительства и облисполкомов, Мингорисполкома (далее – бюджетные и приравненные к ним средства).

[5] Положение о порядке организации и проведения процедур закупок товаров (работ, услуг) при строительстве объектов утверждено постановлением Совмина от 31.01.2014 № 88 (далее – Положение № 88).

[6] Правила заключения и исполнения договоров строительного подряда утверждены постановлением Совмина от 15.09.1998 № 1450 (далее – Правила № 1450).

[7] Указ от 28.02.2011 № 72 «О некоторых вопросах регулирования цен (тарифов) в Республике Беларусь» (далее – Указ № 72).

[8] Инструкция о порядке бухгалтерского учета строительных материалов утверждена постановлением Минстройархитектуры от 24.01.2008 № 4 (далее – Инструкция № 4).

[9] Форма С-19 «Материальный отчет» установлена приложением 1 к Инструкции № 4 (далее – отчет формы С-19).

[10] Форма С-29 «Отчет о расходе строительных материалов в сопоставлении с производственными нормами» установлена приложением 2 к Инструкции № 4 (далее – отчет формы С-29).

[11] Инструкция о порядке применения и заполнения форм актов сдачи-приемки выполненных строительных и иных специальных монтажных работ утверждена постановлением Минстройархитектуры от 20.07.2018 № 29 (далее – Инструкция № 29).

Общие налоговые вычеты для строительных подрядчиков [16 наиболее распространенных]

Вот некоторые простые налоговые вычеты для строительного бизнеса

Работа в строительной отрасли дает множество возможностей для налоговых вычетов. Понимание этих типов расходов, таких как поездки на место работы или инструменты, которые вы покупаете для выполнения различных проектов, обеспечит их надлежащее документирование. Для подрядчика крайне важно отслеживать свои деловые расходы, когда придет время подавать налоговые формы. В связи с окончанием финансового года и приближением сезона подачи налоговых деклараций мы хотим помочь вам понять, на какие вычеты вы можете претендовать, чтобы уменьшить свой налоговый счет. Если вы работаете не по найму, скорее всего, вы захотите заполнить Приложение C (форма 1040).

*Обратите внимание, что они были написаны на основе формы Приложения C 2019 года*

Реклама (строка 8)

Компании часто используют рекламу, чтобы найти работу и создать свой бренд. Вы можете вычесть любые сопутствующие сборы или материалы, которые вы используете для продвижения своего бизнеса. Сюда входят онлайновые и печатные материалы, но не подарки.

Расходы на легковые и грузовые автомобили (строка 9)

Многие строительные предприятия используют транспортное средство, такое как автомобиль, грузовик или фургон. Расходы, связанные с эксплуатацией этого транспортного средства, подлежат вычету с необходимыми записями, подтверждающими использование в коммерческих целях. Если вы используете метод фактической стоимости, вам нужно будет отслеживать стоимость бензина, замены масла, ремонта, страховки и т. д. Или вы можете использовать стандартную ставку пробега IRS, которая может быть предпочтительнее, если вы набираете много миль, связанных с бизнесом.

Работа по контракту (строка 11)

Если вы производили платежи независимым подрядчикам за такие вещи, как логотип или дизайн веб-сайта, или говорите, что являетесь подрядчиком, который нанимает субподрядчиков для выполнения работы, эти платежи подлежат вычету. Многие малые предприятия также используют субподрядчиков для удовлетворения своих потребностей в рабочей силе. Стоимость этой работы по контракту также подлежит вычету (если вы оформляете форму 1099-MISC или 1099-K). Существуют правила, касающиеся разницы между подрядчиком и наемным работником (рассматривается в строке заработной платы 26). Вы можете обратиться к этому объяснению IRS, если у вас есть вопросы.

Амортизация и вычет расходов по разделу 179 (строка 13)

Такие предметы, как лестницы, бетономешалки, компрессоры и другое тяжелое оборудование, срок службы которых превышает один год, считаются бизнес-активами. Поскольку ожидается, что вы будете продолжать использовать эти предметы в течение нескольких лет, они должны со временем обесцениваться. Это означает, что каждый год, когда вы требуете часть их в качестве налогов, их остаточная стоимость будет уменьшаться. Например, если бетономешалка стоит 80 000 долларов США и имеет срок амортизации 10 лет, каждый год вам нужно будет вычитать 8 000 долларов США из ее стоимости, когда вы предъявляете претензии (это расчет амортизации линейным методом, но есть и другие методы, которые можно использовать). использовал). Дополнительные указания относительно раздела 179Правила амортизации можно посмотреть здесь.

Ипотека (строка 16а)

Если у вас есть домашний офис, часть ваших личных расходов вычитается как деловые расходы. При условии, что дом используется регулярно и исключительно в качестве основного места работы. Вычет включает как прямые, так и косвенные затраты (например, покраску домашнего офиса, процент от арендной платы или процентов по ипотеке, а также налоги на недвижимость, отражающие процент использования жилого помещения в коммерческих целях). Дополнительную информацию о вычетах из домашнего офиса см. здесь.

При условии, что дом используется регулярно и исключительно в качестве основного места работы. Вычет включает как прямые, так и косвенные затраты (например, покраску домашнего офиса, процент от арендной платы или процентов по ипотеке, а также налоги на недвижимость, отражающие процент использования жилого помещения в коммерческих целях). Дополнительную информацию о вычетах из домашнего офиса см. здесь.

Юридические и профессиональные услуги (строка 17)

Юридические и бухгалтерские расходы, такие как оплата бухгалтеру за обработку ваших счетов или налогов, а также любые гонорары адвокатов, не облагаются налогом. Однако этот вычет не распространяется на сотрудников, которые выполняют эти услуги для вас. Они будут включены в раздел «Заработная плата» (строка 26).

Офисные расходы (строка 18)

Сюда следует включить канцелярские товары, такие как почтовые расходы. Однако вы также можете вычесть различные лицензионные сборы, которые вы платите за такие услуги и программное обеспечение, как STACK!

Транспортные средства, машины и оборудование (строка 20а)

Ваша строительная компания может списать арендную плату или лизинговые платежи за любое оборудование, которое она арендует или сдает в аренду в течение финансового года, если это оборудование используется исключительно в коммерческих целях. Например, любые дрели, молотки, пилы, тачки и другое оборудование, используемое в процессе строительства, не облагаются налогом. Кроме того, любое техническое обслуживание, которое требуется текущему оборудованию, подлежит вычету. Однако материалы, использованные в процессе строительства, не подлежат вычету. Например, ваша строительная компания не может вычесть стоимость гвоздей за год. Сохраняйте все чеки за ваше оборудование на случай, если вас проверит IRS.

Например, любые дрели, молотки, пилы, тачки и другое оборудование, используемое в процессе строительства, не облагаются налогом. Кроме того, любое техническое обслуживание, которое требуется текущему оборудованию, подлежит вычету. Однако материалы, использованные в процессе строительства, не подлежат вычету. Например, ваша строительная компания не может вычесть стоимость гвоздей за год. Сохраняйте все чеки за ваше оборудование на случай, если вас проверит IRS.

Прочая коммерческая недвижимость (строка 20b)

Если вы арендуете коммерческое помещение для своего бизнеса или используете часть арендуемого дома в качестве офисного помещения, арендная плата подлежит вычету. Сумма вычета за ваше домашнее пространство определяется процентом, который используется для работы.

Ремонт и техническое обслуживание (строка 21)

Стоимость регулярного ремонта и технического обслуживания полностью вычитается, если они не добавляют ценности.

Расходные материалы (строка 22)

Любые расходы на стандартные сменные расходные материалы, которые вы используете в ходе своей работы, могут быть вычтены. Это могут быть такие предметы, как карандаши, бумага, инструменты и другое мелкое оборудование, которое ваш бизнес не использует в качестве актива. Вычитаемые поставки не включают материалы, приобретенные для строительства.

Это могут быть такие предметы, как карандаши, бумага, инструменты и другое мелкое оборудование, которое ваш бизнес не использует в качестве актива. Вычитаемые поставки не включают материалы, приобретенные для строительства.

Налоги и лицензии (строка 23)

Налоги на бизнес (например, ваша доля FICA, если у вас есть сотрудники) могут быть вычтены. А также некоторые другие регулируемые государством налоги или профессиональные лицензии и разрешительные сборы.

Поездки (строка 24а)

Если вы или ваши сотрудники выезжаете за пределы города по делам (например, в гости к клиенту, поставщику, на работу или на выставку), расходы на транспорт, проживание, чаевые за услуги, сборы за багаж, транспортные расходы и т. д. полностью вычитаются. Это не включает расходы на местные поездки.

Вычитаемое питание (строка 24b)

Вы можете делать вычеты на питание при командировках или при приеме клиентов. Вы можете вычесть до 50% расходов на питание, включая налог с продаж и чаевые.![]() Прием пищи, рассматриваемый как часть развлечения клиента, должен включать как минимум одного клиента, а встреча должна включать деловую активность либо непосредственно до, во время или после еды.

Прием пищи, рассматриваемый как часть развлечения клиента, должен включать как минимум одного клиента, а встреча должна включать деловую активность либо непосредственно до, во время или после еды.

Коммунальные услуги (строка 25)

Коммунальные услуги, такие как электричество для вашего объекта, полностью подлежат вычету. Другие расходы могут включать ваш мобильный или стационарный телефон, если это не ваш домашний телефон.

Заработная плата (строка 26)

Если в вашем строительном бизнесе есть наемные работники, то их заработная плата, как правило, также может быть вычтена. Это включает в себя любую заработную плату, комиссионные или бонусы. Владельцы не считаются наемными работниками.

Ведение надежной документации является ключевым моментом для получения любого из указанных выше налоговых списаний. Поэтому важно оставаться организованным и отслеживать всю свою документацию в течение года! Мало того, что ваша покупка STACK (как и ваше продление) квалифицируется как налоговый вычет для строительного бизнеса, мы также можем помочь вам хранить и систематизировать документы вашего проекта! Чтобы узнать больше о программном обеспечении STACK и его возможностях, создайте бесплатную учетную запись и свяжитесь с нами сегодня!

Отказ от ответственности: Эта статья предназначена только для информационных целей и не должна служить консультацией по вопросам налогообложения, права или бухгалтерского учета. Читатели должны проконсультироваться со специалистом по бухгалтерскому учету или налогообложению относительно своего финансового положения.

Читатели должны проконсультироваться со специалистом по бухгалтерскому учету или налогообложению относительно своего финансового положения.

Получите СТЕК бесплатно

Если вы получили цифровые чертежи и ищете платформу для подготовки к строительству, которая предлагает управление планами, спецификациями и документами, хранение и многое другое, обратите внимание на STACK. Программное обеспечение STACK помогает подрядчикам всех размеров и типов добиться максимальной эффективности и повысить прибыльность проекта.

STACK — это программное обеспечение для оценки затрат, предназначенное для того, чтобы стать вашим централизованным центром для планирования помещений, совместной работы в команде, учета количества и материалов, отчетности по проектам и многого другого. Попробуйте себя в STACK, создав бесплатную учетную запись!

Понимание правил налога с продаж в строительной отрасли

Субподрядчики могут нести обязательства по налогу с продаж

В зависимости от объема работы вы можете работать либо в качестве «генерального подрядчика», либо в качестве «субподрядчика». Быть генеральным подрядчиком крупного строительного задания означает, что вы заключаете контракт с заказчиком на выполнение всех работ по строительному заданию и выставляете этому заказчику счет на всю сумму работы. Однако в качестве субподрядчика вы будете наняты генеральным подрядчиком и практически не будете контактировать с заказчиком. Оплата, которую вы получаете, обычно поступает от генерального подрядчика. Однако к вам по-прежнему будут относиться как к конечному потребителю, и вам придется платить налоги с продаж и использования при покупке расходных материалов и материалов.

Быть генеральным подрядчиком крупного строительного задания означает, что вы заключаете контракт с заказчиком на выполнение всех работ по строительному заданию и выставляете этому заказчику счет на всю сумму работы. Однако в качестве субподрядчика вы будете наняты генеральным подрядчиком и практически не будете контактировать с заказчиком. Оплата, которую вы получаете, обычно поступает от генерального подрядчика. Однако к вам по-прежнему будут относиться как к конечному потребителю, и вам придется платить налоги с продаж и использования при покупке расходных материалов и материалов.

В пяти штатах, где строительные подрядчики не облагаются налогом при закупке расходных материалов и материалов (Аризона, Гавайи, Миссисипи, Нью-Мексико и Вашингтон), часто предусмотрены льготы для субподрядчиков. Тем не менее, в некоторых штатах вы не полностью освобождаетесь от налогов с продаж, если являетесь субподрядчиком. В Миссисипи, например, если генеральный подрядчик не платит налог на ту часть работы, над которой вы работали, знаете что? Вы на крючке для этого!

Если вам посчастливилось устроиться на работу по субподряду в любом из пяти штатов, в которых подрядчики рассматриваются как перепродавцы, обязательно ознакомьтесь с законами штата, чтобы узнать, какова ваша ответственность по уплате налога штата с продаж и использования, когда основная подрядчик не платит. Помните, если генеральный подрядчик подаст заявление о банкротстве или иным образом распустится, вы не хотите застрять в оплате незапланированного налогового счета.

Помните, если генеральный подрядчик подаст заявление о банкротстве или иным образом распустится, вы не хотите застрять в оплате незапланированного налогового счета.

Может ли освобождение клиента от налога с продаж перейти к подрядчику?

Если ваш клиент, например, некоммерческая общественная или общественная организация, освобожден от уплаты налога с продаж и использования, вы можете предложить ему приобрести материалы, которые вы собираетесь использовать в строительстве.

Почему? Потому что в некоторых штатах освобожденным организациям разрешено покупать материалы и материалы для строительного проекта без уплаты налогов. Если это освобождение будет распространяться на материалы, которые они покупают для строительных работ, для которых они вас наняли, то вы можете значительно сэкономить на налогах. Однако налоговые инспекторы очень внимательно изучают транзакцию, чтобы убедиться, что покупку совершает либо освобожденная организация, либо агент, уполномоченный действовать от имени освобожденной организации. В большинстве штатов подрядчикам не разрешается использовать освобождение организации, если только подрядчик не является уполномоченным агентом освобожденной организации. Хотя различие в том, кто может покупать расходные материалы и материалы, кажется тривиальным, штаты используют его в качестве проверки, чтобы предотвратить злоупотребление освобожденным статусом организации.

В большинстве штатов подрядчикам не разрешается использовать освобождение организации, если только подрядчик не является уполномоченным агентом освобожденной организации. Хотя различие в том, кто может покупать расходные материалы и материалы, кажется тривиальным, штаты используют его в качестве проверки, чтобы предотвратить злоупотребление освобожденным статусом организации.

Когда уплачивается налог с продаж материалов, приобретенных для перепродажи?

Если вы работаете в штате, который требует, чтобы строительные подрядчики платили налоги с продаж или использование при покупке материалов и материалов, вам следует проверить, предоставляет ли ваш штат освобождение, позволяющее строительным подрядчикам покупать материалы и материалы без уплаты налогов, если недвижимость специально обозначена как недвижимость для перепродажи. Если есть такое освобождение, вы можете покупать недвижимость при перепродаже без уплаты налогов и собирать налоги с продаж при перепродаже материалов.

Однако, если штат, в котором вы работаете, не разрешает строительным подрядчикам покупать материалы для перепродажи без уплаты налогов, вам необходимо уточнить в штате порядок применения кредита на налоги с продаж, уплаченные в счет налог, взимаемый при перепродаже материала.

Облагаются ли налогом с продаж материалы, приобретенные в одном штате, но используемые в другом?

В некоторых штатах действует освобождение от уплаты налога на закупку материалов и расходных материалов, которые будут использоваться для строительных работ за пределами штата. Если вы находитесь в штате, в котором есть такое положение, ознакомьтесь с процессом получения и использования любых необходимых исключений. Это поможет вам избежать нехватки наличности из-за необходимости платить незапланированный налог на использование в вашем родном штате.

Пример

Как строительный подрядчик, вы, как правило, несете ответственность за уплату налога с продаж на все поставки и материалы в момент их приобретения. Однако, если закон вашего родного штата аналогичен калифорнийскому, вы можете покупать материалы и расходные материалы без уплаты налогов, если вы собираетесь использовать их на строительных работах за пределами штата. Вы можете получить это освобождение, предоставив письменный документ, например сертификат об освобождении, поставщику из Калифорнии, у которого вы покупаете расходные материалы и материалы.

Однако, если закон вашего родного штата аналогичен калифорнийскому, вы можете покупать материалы и расходные материалы без уплаты налогов, если вы собираетесь использовать их на строительных работах за пределами штата. Вы можете получить это освобождение, предоставив письменный документ, например сертификат об освобождении, поставщику из Калифорнии, у которого вы покупаете расходные материалы и материалы.

Теперь, хотя это может избавить вас от уплаты налога с продаж в вашем родном штате, не забывайте, что вы все равно должны платить налог за использование в штате, где ведутся строительные работы. Ты же не думал, что они позволят тебе так легко отделаться, не так ли?

Что произойдет, если ставки налога изменятся после покупки, но до доставки?

Поскольку штатам не хватает наличных денег, простой способ получить доход — повысить ставку налога с продаж. Как это повлияет на цену контракта на материалы и материалы, которые еще не поставлены, зависит от штата, в котором у вас есть контракт.

Об авторе