Акт списания трудовых книжек образец: Акт о списании испорченных бланков трудовой книжки, скачать бланк бесплатно, образец заполнения 2023, пустые формы в Word, PDF. Редакция 1 от 16.02.2022

Акт приема передачи трудовых книжек в 2023 году – Юридическая поддержка

Автор Петр Кузнецов На чтение 14 мин Опубликовано Обновлено

Содержание

Ведение и содержание трудовых книжек на предприятии должно вестись в определенном порядке. В частности, существуют строгие нормы по передаче данных документов от одного сотрудника другому. Эта процедура проводится в тех случаях, когда, например, происходит увольнение работника, в компетенцию которого входило работа с трудовыми книжками или же перевод его на другую должность.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Процесс передачи трудовых книжек

Просто так взять и передать трудовые книжки нельзя.

- Сначала необходимо издать от лица руководителя компании приказ, в котором будет указана необходимость передачи документов и назначено новое ответственное лицо.

- Затем на основании этого приказа производится непосредственная передача трудовых книжек, вкладышей в них и чистых бланков, которая должна сопровождаться их ревизией, т.е. осмотром, проверкой, и подсчетом.

Информация о передаче оформляется специальным актом, кроме того, это действие быть зафиксировано в журнале учета движения трудовых книжек.

Если соблюсти всю процедуру «от а до я», то риск столкнуться с потерей документов, возникновением разногласий и споров по поводу них снизится до минимума. Грамотно проведенный процесс позволяет также снять с нового работника ответственность административного характера за отсутствие тех или иных трудовых книжек или вкладышей.

Создание комиссии

Если предприятие крупное и документов, подлежащих передаче много, то для проведения и оформления этой процедуры необходимо создание специальной комиссии. В нее могут войти сотрудники разных подразделений фирмы, в составе не менее двух человек. Комиссия также назначается путем выпуска отдельного приказа руководителя компании.

Задача комиссии – проверить все ли трудовые книжки находятся на месте, удостовериться в том, что все необходимые записи наличествуют и соответствуют действительности, а также заверить факт передачи от одного лица другому.

Как составлять документ

Единого, обязательного к применению, унифицированного образца акта приема-передачи трудовых книжек нет. Компании могут выбрать один из дух способов:

- либо каждый раз писать акт в произвольном виде (что не очень удобно),

- либо разработать шаблон документа, исходя из своего видения и потребностей, но в этом случае он должен быть утвержден в учетной политике организации.

Независимо от того, на каком варианте остановится предприятие, акт обязательно должен включать в себя следующие данные:

- информацию о компании,

- составе комиссии, участвующей в передаче документов,

- сведения о самих трудовых книжках, вкладышах в них и новых бланках – это лучше оформить в виде таблицы.

Бланк акта о приеме-передаче может включать в себя один лист или же несколько – если документов большое количество. Все листы следует скрепить суровой нитью, затем на последней внешней странице рядом с крепежом поставить печать и написать количество листов, дату оформления акта и удостоверить эти сведения нужными подписями.

Все листы следует скрепить суровой нитью, затем на последней внешней странице рядом с крепежом поставить печать и написать количество листов, дату оформления акта и удостоверить эти сведения нужными подписями.

При заполнении акта приема-передачи трудовых книжек важно стремиться не допускать ошибок и помарок, поскольку внесение в него недостоверных или даже ложных сведений может обернуться неприятными последствиями для ответственных сотрудников. Если же ошибок избежать не удалось, их следует аккуратно подкорректировать и заверить надписью «исправленному верить». Не надо забывать о том, что в случае необходимости, документ может послужить доказательством при решении разногласий через судебную инстанцию.

Как оформлять акт приема-передачи трудовых книжек

Акт о приеме-передаче трудовых книжек можно писать как на простом листе А4 формата, так и на фирменном бланке организации (наиболее приемлемый вариант, поскольку в этом случае в него сразу внесены реквизиты предприятия). Оформлять документ можно как в рукописном виде, так и в печатном – никакой разницы здесь нет.

Оформлять документ можно как в рукописном виде, так и в печатном – никакой разницы здесь нет.

Важно соблюсти одно непреложное условие: акт должен содержать «живые» автографы всех членов комиссии или участвующих в передаче-приеме трудовых книжек лиц, а также утверждающую подпись директора.

Ставить печать на нем не обязательно, поскольку начиная с 2016 года юридические лица освобождены от необходимости визировать печатями и штампами свои бумаги.

Составляется акт в единственном экземпляре, который после оформления надлежащим образом и окончательного завершения приема-передачи документов передается на хранение в архив компании, где он и должен содержаться на протяжении установленного законом периода.

Образец составления акта приема-передачи трудовых книжек

Заполнение информационной шапки документа

- Вначале посередине строки пишется полное наименование компании и название документа.

- Затем указывается дата составления акта и населенный пункт, в котором зарегистрирована организация.

- После этого справа (или слева – это роли не играет) отводится несколько строк для утверждения руководителем фирмы: здесь надо вписать его должность, фамилию-имя-отчество, а также поставить дату утверждения.

- Далее вписывается сотрудник, который передает трудовые книжки и сотрудник, который их принимает: здесь также указываются их должности и персональные данные.

Заполнение перечня трудовых книжек и вкладышей

Таблица, в которую вписывается все самое основное о трудовых книжках:

- фамилии-имена-отчества владельцев,

- серии и номера документов,

- наличие вкладышей,

- а также отдельно пишутся необходимые примечания: состояние, сведения о записях, востребованности или невостребованности и т.д.

Под таблицей указывается общее количество внесенных в акт документов.

Вторая таблица отражает информацию о вкладышах и чистых бланках трудовых книжек, хранящихся на предприятии. Здесь точно также фиксируются их серии и номера, но никакие дополнительные данные можно не указывать.

В завершение акт необходимо удостоверить подписями передающего и принимающего сотрудника, а также членов комиссии, которые принимали участие в процедуре передачи трудовых книжек. У всех у них нужно указать должности, а подписи должны быть с расшифровками.

Акт о передаче трудовых книжек — это протокол, которым фиксируется факт перехода бланков строгой отчетности из-под ответственности одного сотрудника к другому. Содержание таких бумаг разнообразно и зависит от ситуации, но в любом случае оформляются они обязательно.

Прием-передача

Документ составляется, когда нужно передать подотчетные бумаги другому сотруднику кадровой службы, назначенному приказом руководителя ответственным за ведение и хранение бланков, например при уходе из компании предыдущего ответственного лица. Акт передачи трудовых книжек при увольнении кадровика снимает с увольняющегося обязанность по обеспечению их сохранности и возлагает ее на другого сотрудника. В соответствии с данными из книги учета движения ТК указывается перечень передаваемых бумаг и информация о наличии вкладышей. После этого производится передача.

После этого производится передача.

О списании испорченных экземпляров

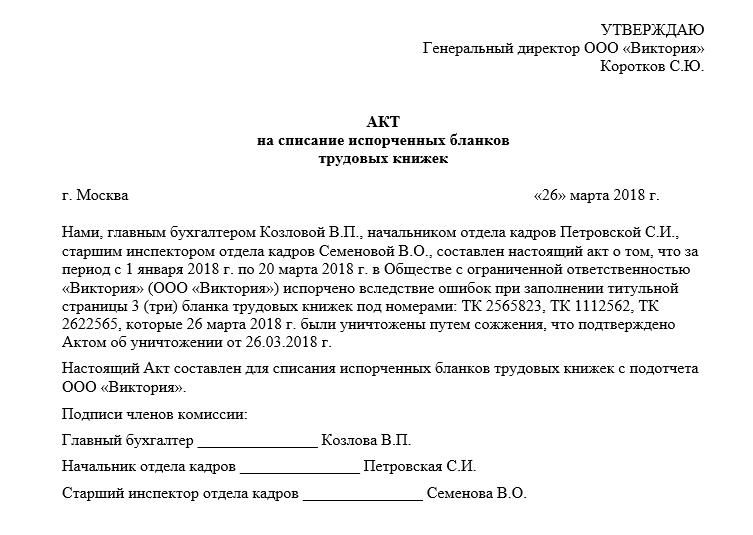

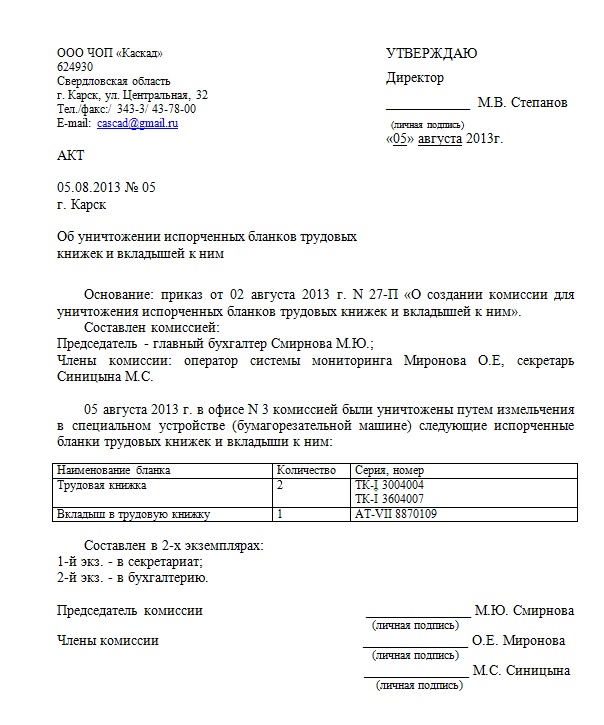

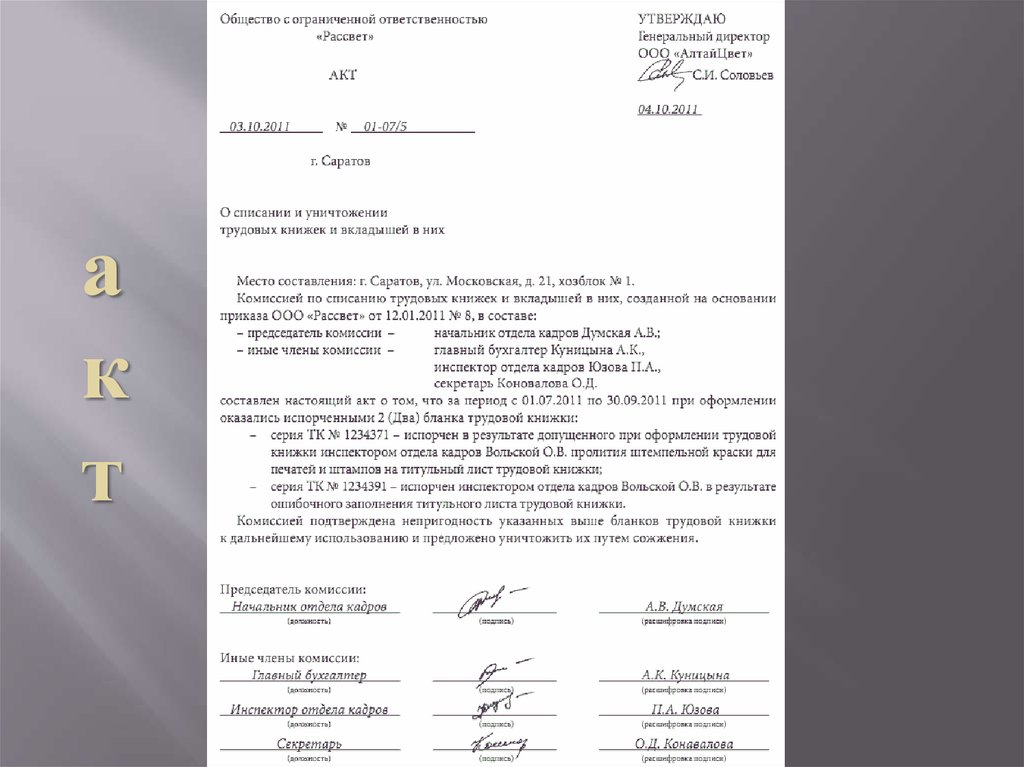

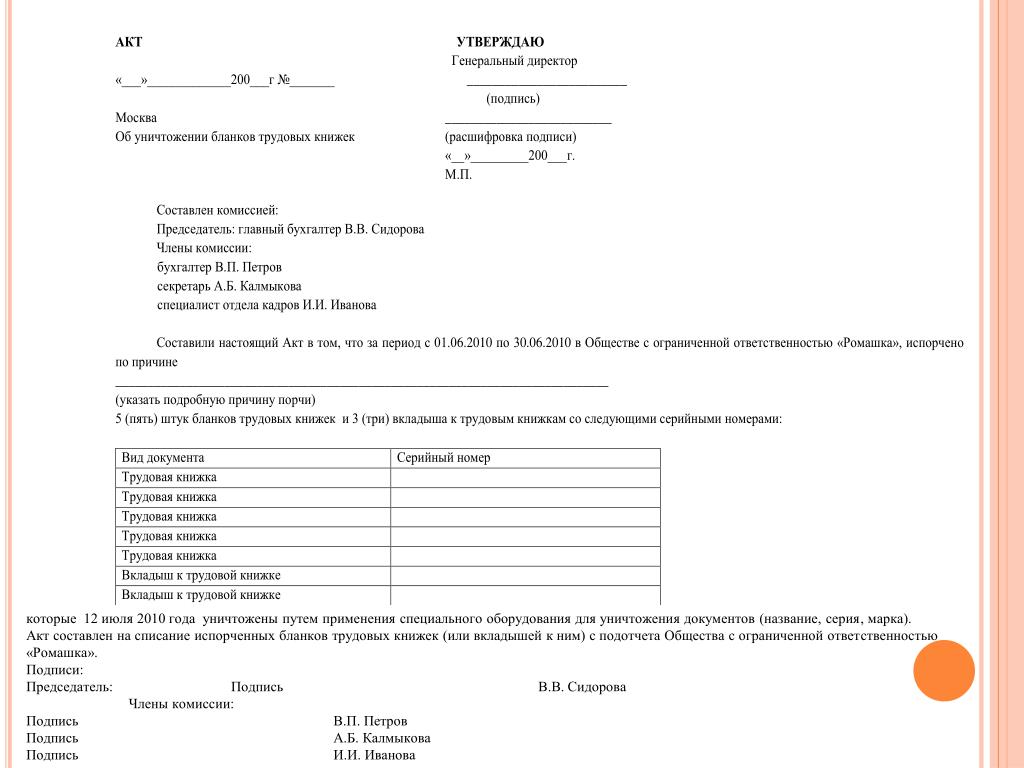

Испорченные при заполнении ТК и вкладыши подлежат уничтожению с составлением соответствующей бумаги. Чтобы списать испорченные экземпляры, руководитель издает приказ, который разрешает создание комиссии для проведения списания. Сформированной комиссии предъявляются испорченные бланки. Составляется протокол о списании, в котором указываются номера списываемых бланков, их количество, причины списания. После этого происходит их уничтожение.

Генеральный директор ООО «ПИОН»

Об уничтожении испорченных бланков трудовых книжек и вкладышей в них

27 марта 2020 года

Комиссия в составе: председателя комиссии начальника отдела кадров Петровой П.П.;

членов комиссии: специалиста отдела кадров Сидоровой С.С., бухгалтера Спиридоновой С.С.

Составила настоящий акт о том, что в период с 27.02.2020 по 26.03.2020 в Обществе с ограниченной ответственностью «ПИОН» были испорчены следующие бланки:

трудовой книжки — 1 (один) бланк (серия ТК-III N 123456), причина порчи — неправильное заполнение; вкладыша в трудовую книжку — 1 (один) бланк (серия ВТ N 789098), причина порчи — неправильное заполнение.![]()

Комиссией подтверждена непригодность указанных бланков и принято решение об их уничтожении. В связи с чем 27.03.2020 указанные бланки уничтожены путем измельчения с помощью шредера.

Члены комиссии _______________/Сидорова С.С. _______________/Спиридонова С.С.

Об отказе от получения ТК

В день увольнения сотруднику возвращается его ТК. Факт передачи фиксирует либо подпись получателя в соответствующем журнале, либо акт выдачи трудовой книжки работнику, однако если по каким-то причинам он отказывается ее забирать, то составляется иной документ, задача которого — зафиксировать отказ. Он подписывается сотрудником отдела кадров и двумя свидетелями отказа. В нем указываются Ф. И. О. работника, его должность, причина увольнения и то, что ему было предложено получить книжку в отделе кадров предприятия. Желательно указать мотивы отказа от получения и дату составления: это имеет большое значение при возникновении трудовых споров.

Если же гражданин не только отказывается забирать бумаги, но и не явился в день увольнения на предприятие, работодатель обязан соблюсти порядок, устанавливающий, как оформить передачу трудовой книжки работнику в такой ситуации.![]() Работодатель направляет бывшему сотруднику письмо, в котором предлагает явиться за документом в офис либо дать письменный ответ с согласием на пересылку ТК почтой. В случае отказа он вправе оформить бумагу об отказе в получении ТК.

Работодатель направляет бывшему сотруднику письмо, в котором предлагает явиться за документом в офис либо дать письменный ответ с согласием на пересылку ТК почтой. В случае отказа он вправе оформить бумагу об отказе в получении ТК.

об отказе работника в получении трудовой книжки в связи с увольнением

«27» марта 2020 года

Комиссией в составе: Председателя: начальника отдела кадров Общительной О.О. Членов:

- Главного специалиста Иванова И. И.

- Ведущего специалиста Петрова П. П.

составлен настоящий акт о том, что «27» марта 2020 года старший менеджер по продажам отдела продаж Общества с ограниченной ответственностью «ПИОН» Самостоятельный Сергей Семенович в присутствии комиссии отказался от получения трудовой книжки в связи с увольнением и от ознакомления под подпись с приказом о его увольнении. А также отказался дать письменное объяснение причин отказа от получения трудовой книжки.

Содержание приказа об увольнении №123-к от «27» марта 2020 года объявлено Самостоятельному С. С. устно его непосредственным руководителем (начальником отдела продаж Главным Г.Г.) в присутствии членов комиссии. Одновременно Самостоятельному С.С. было объявлено, что ему по почте направляется уведомление о необходимости явиться за трудовой книжкой в любое удобное время либо дать письменное согласие на пересылку трудовой книжки по почте ценным письмом с вложением с обязательным сообщением работодателю соответствующего адреса.

С. устно его непосредственным руководителем (начальником отдела продаж Главным Г.Г.) в присутствии членов комиссии. Одновременно Самостоятельному С.С. было объявлено, что ему по почте направляется уведомление о необходимости явиться за трудовой книжкой в любое удобное время либо дать письменное согласие на пересылку трудовой книжки по почте ценным письмом с вложением с обязательным сообщением работодателю соответствующего адреса.

Приложение: 1. Уведомление от «27» марта 2020 года Исх. №456 (копия — 1 экз.).

Председатель комиссии: ______________ Начальник отдела кадров Общительная О.О.

Члены комиссии: _________________ ______________________________ (подпись) (должность, фамилия, инициалы) _________________ ______________________________ (подпись) (должность, фамилия, инициалы)

О непредоставлении работником ТК

Оформляется в случае, если новый сотрудник приступил к выполнению своих профессиональных обязанностей, отработал неделю, но ТК для оформления рабочих отношений не сдал работодателю.

Общество с ограниченной ответственностью

об отказе в предоставлении трудовой книжки

«27» марта 2020 года

Комиссией в составе:

Председателя: начальника отдела кадров Общительной О.О.

- Главного специалиста Иванова И.И.

- Ведущего специалиста Петрова П.П.

составлен настоящий Акт об отказе Самостоятельного Сергея Семеновича

в предоставлении трудовой книжки в связи с ее утратой.

Содержание настоящего Акта подтверждаем своими подписями

Общительная О.О. _____________________ Начальник отдела кадров

Ф. И. О., должность, подпись

Иванов И.И. _____________________ Главный специалист

Ф. И. О., должность, подпись

Петров П.П. _____________________ Ведущий специалист

Ф. И. О., должность, подпись

С настоящим Актом ознакомлен Самостоятельный С.С. ___________________

От подписи ______________________ отказался

Ф. И. О., должность

__________________________ _____________________ ____________________

Ф. И. О., должность, подпись

И. О., должность, подпись

__________________________ _____________________ ____________________

Ф. И. О., должность, подпись

__________________________ _____________________ ____________________

Ф. И. О., должность, подпись

Переход на электронный учет

С 2020 года в активный обиход входят электронные ТК, пока добровольно. Работодатели рассылают сотрудникам уведомления о возможности такого перехода. Тем, кто готов к нему, бумажные трудовые книжки выдаются на руки, а весь последующий учет деятельности гражданина ведется в электронной форме. Важно помнить, что выданные бумажные документы не теряют своего действия — они продолжают свидетельствовать об имевшемся ранее, до введения электронного учета, стаже.

По факту выдачи ТК работнику на руки работодатель составляет бумагу.

Общество с ограниченной ответственностью «ПИОН»

Акт о выдаче трудовой книжки

«27» марта 2020 года

Комиссией в составе: Председателя: начальника отдела кадров Общительной О. О. Членов:

О. Членов:

- Главного специалиста Иванова И.И.

- Ведущего специалиста Петрова П.П.

составлен настоящий Акт о том, что 27.03.2020 старшему менеджеру по продажам Самостоятельному Сергею Семеновичу была выдана на руки его трудовая книжка ТК-II № 1234567.

Содержание настоящего Акта подтверждаем своими подписями

Общительная О.О. _____________________ Начальник отдела кадров Ф. И. О., должность, подпись Иванов И.И. _____________________ Главный специалист Ф. И. О., должность, подпись Петров П.П. _____________________ Ведущий специалист Ф. И. О., должность, подпись

С настоящим Актом ознакомлен, трудовую книжку получил Самостоятельный С.С.

Впоследствии, если это необходимо, сотрудники отдела кадров составляют акт об отсутствии трудовой книжки в отделе кадров — этот протокол зафиксирует документально, что ТК передана на руки работнику.

Требования к оформлению

Составляя любую бумагу, связанную с передачей рабочих документов сотрудников, в том числе акт приема-передачи трудовой книжки при увольнении, используют бланк, разработанный в самой компании, или утвержденные формы.

Ведение и учет трудовых книжек на предприятии регулируется законодательством. Работодатель должен обеспечить сохранность этих документов. Поэтому необходима периодическая проверка трудовых книжек, особенно при смене лица, которое назначено ответственным за их ведение.

Когда составляется акт передачи трудовых книжек

Любая передача трудовых книжек должна быть зафиксирована документально, чтобы работодатель в любой момент мог предоставить сведения об их движении. Акт передачи составляется, когда перемещается большое количество книжек. Это может быть в следующих случаях:

- Смена лица, на которое в организации возложена обязанность по ведению и учету этих документов;

- Реорганизация юридического лица, в случае, когда происходит выделение нового предприятия, либо одно поглощает другое.

- Передача части трудовых книжек в обособленные структурные подразделения и т.д.

Иначе говоря, любая передача книжек, за исключением временной выдачи на руки владельцу, должна быть оформлена актом.

Кто составляет акт

Акт должен составляться комиссией, которая должна состоять из трех человек и более. Она назначается приказом организации.

Лицо, передающее бланки и лицо, их принимающее в состав комиссии не должны входить.

В комиссии назначается председатель, который и руководит передачей трудовых книжек.

В конце акта все члены комиссии должны поставить свои подписи.

Утверждает акт руководитель предприятия. Если книжки передаются из одной организации в другую, то утвердить акт может руководитель любой из них.

Акт приема – передачи трудовых книжек: образец

Скачать заполненный образец акта можно ниже. А сейчас мы расскажем о порядке и правилах заполнения этого документа.

Порядок заполнения

Бланк акта приема — передачи трудовых книжек не утвержден на законодательном уровне, поэтому организация может разработать его самостоятельно. В сложившейся практике кадрового делопроизводства акт проверки трудовых книжек содержит следующие реквизиты и сведения:

- Полное наименование организации.

Акт можно составлять на официальном бланке компании.

Акт можно составлять на официальном бланке компании. - Дата и место составления документа.

- В правом углу ставиться гриф утверждения. Если у юридического лица есть печать, то она ставится на подпись руководителя.

- Состав комиссии и причина передачи трудовых книжек.

- Сведения о передаваемых книжках. Это самый главный раздел акта. Для удобства восприятия информации составляют таблицу, в которую вносят следующие данные: ФИО владельца книжки, ее серия и номер, особые отметки (например, невостребованная книжка или выдана владельцу на руки). Вкладыши указывают отдельно.

- Итоговое количество книжек.

- Подписи должностных лиц, участвующих в передачи: члены комиссии и работники, сдающие и принимающие трудовые.

В акт также можно внести сведения о сотрудниках, работающих по совместительству, на которых не ведется книжка и о наличии чистых бланков и вкладышей.

Акт составляется в 2 экземплярах, которые хранятся у передающей и принимающей стороны.

Правила составления

При составлении акта нужно соблюдать следующие правила делопроизводства:

- Акт составляется в письменном виде, заполняется на компьютере или пишется от руки;

- Документ не должен содержать помарок или исправлений. Написанный от руки должен быть полностью читаемым;

- Все подписи должны быть проставлены лично их владельцами;

- Если в акте больше одного листа, то все страницы нумеруются и сшиваются;

Если акт составлен с нарушениями требования, то он не будет иметь силы юридического документа.

При перемещении трудовых от одного работодателя к другому, либо при смене лиц, ответственных за их ведение, составляется акт передачи трудовых книжек. Образец скачать можно по ссылке ниже, либо составить самостоятельно. Но при этом он должен содержать сведения о передаваемых книжках и лицах, которые участвуют в передаче.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Оцените статью:

[Всего голосов: 0 Средняя оценка: 0]

Акт приема передачи трудовых книжек

Акт приема-передачи трудовых книжек и вкладышей в них

| (наименование организации) |

| Я, | , | |||||

| (должность) | (фамилия, имя, отчество) | |||||

| настоящим актом удостоверяю, что: | ||||||

В соответствии с Приказом от № .

в присутствии свидетелей

| (должность) | (расшифровка подписи) |

передает, а принимает следующие трудовые книжки и вкладыши в них:

| Вид документа | № п/п | Фамилия, имя, отчество владельца | Серия | Номер | Примечания |

| Трудовая книжка |

Итого: трудовая книжка в количестве — штук (в том числе невостребованных — штук), вкладыш в трудовую книжку в количестве — штук. Всего трудовых книжек и вкладышей к ним в количестве — штук.

Также передаются следующие бланки трудовых книжек и вкладыши к ним:

| Вид бланка | № п/п | Серия | Номер |

| Вкладыш в трудовую книжку |

Итого: бланков трудовых книжек — штук, бланков вкладышей — штук. Всего бланков — штук.

| Сдал | Принял | |

| (подпись) | (подпись) | |

Содержание настоящего акта удостоверяем личными подписями:

| (должность) | (подпись) | (расшифровка подписи) | (дата) |

Настоящий акт составил:

налоговых вычетов для писателей | Nolo

Есть много вычетов, которые писатели могут использовать, чтобы уменьшить свой налогооблагаемый доход за год и тем самым уменьшить свои налоги.

Вы профессиональный писатель? То есть ваша писательская деятельность является бизнесом? Если это так, есть много вычетов, которые вы можете сделать, чтобы уменьшить налогооблагаемый доход за год и тем самым уменьшить свои налоги. Эти вычеты весьма ценны — например, если вы относитесь к 22-процентной налоговой категории, каждые 100 долларов вычетов экономят вам 22 доллара подоходного налога. Это также обычно сэкономит вам около 15 долларов на налогах на самозанятость.

Общие вычеты, которые делают писатели, включают:

Расходы на офис: Если, как и большинство писателей, вы работаете дома, вы можете вычесть стоимость домашнего офиса. Этот вычет особенно ценен, если вы являетесь арендатором, потому что он позволяет вам вычитать часть вашей ежемесячной арендной платы, значительные расходы, которые обычно не подлежат вычету. Если вы арендуете внешний офис, вся стоимость вычитается.

Долгосрочное имущество: Вы можете вычесть стоимость долгосрочного имущества, которое вы покупаете для своего писательского бизнеса и которое продлится более одного года, например, компьютер, мобильный телефон и офисную мебель. Такое имущество обычно может быть вычтено за один год с использованием 100% амортизационной премии (действует до 2022 г.), раздел 179.расходы или минимальная безопасная гавань (применимо к собственности, которая стоит 2500 долларов или меньше).

Расходные материалы: Расходные материалы — это деловые предметы, которые вы израсходуете менее чем за год. Они включают в себя все, от канцелярских скрепок до почтовых марок. Все они могут быть вычтены в год, когда вы их покупаете.

Подписки: Вы можете вычесть стоимость подписки на онлайновые и печатные публикации, полезные для вашего писательского бизнеса. К ним относятся журналы, журналы, информационные бюллетени и блоги. Это также будет включать, например, стоимость любого журнала, которому вы, возможно, захотите продать внештатную статью.

Расходы на исследования : Профессиональные писатели могут вычесть свои расходы на исследования, такие как стоимость книг или наем исследователя.

Юридические и профессиональные услуги: Вы можете вычесть гонорары, которые вы платите адвокатам, бухгалтерам, консультантам и другим специалистам, если гонорары выплачиваются за работу, связанную с вашим бизнесом.

Страхование: Самозанятым людям, включая писателей, также разрешается вычитать 100% взносов по медицинскому страхованию из подоходного налога. Но этот вычет ограничен годовой прибылью, которую вы получаете от своего бизнеса. Кроме того, если у вас есть домашний офис, вы можете вычесть часть страховки вашего домовладельца.

Расходы на Интернет: Если, как и большинство писателей, вы используете Интернет в исследовательских и маркетинговых целях, вы можете вычесть деловую часть платы за подключение к Интернету.

Веб-сайты : Вы можете вычесть стоимость разработки и обслуживания веб-сайта, который вы используете для продвижения своего писательского бизнеса. Вы также можете вычесть плату за интернет-хостинг и стоимость получения доменного имени.

Аутсорсинг: Если вы нанимаете людей для помощи в писательском бизнесе, вы можете вычесть эту стоимость как деловые расходы. Например, вы можете вычесть стоимость найма редактора для редактирования вашей работы или корректора для ее проверки.

Вознаграждение агента: Если у вас есть литературный агент, вы можете вычесть все гонорары, которые взимает это лицо.

Деловые поездки: Вы также можете вычесть свои расходы, когда вы уезжаете за город по своим писательским делам, например, чтобы посетить конференцию или семинар, посвященный писательству, провести авторский тур, провести исследование или взять интервью для конкретной статьи или книги. Эти расходы включают стоимость авиабилетов или другие транспортные расходы, а также расходы на гостиницу или другие расходы на проживание. Но вы можете вычесть только 50% стоимости питания, когда вы путешествуете по писательскому делу. Если вы все правильно спланируете, вы даже можете совместить удовольствие и бизнес и все равно получить вычет.

Еда: Дни обеда с тремя мартини, за которые можно вычесть вычеты, почти подошли к концу. Но вы можете вычесть 50% стоимости питания, связанного с бизнесом. Вы должны присутствовать на еде, и она должна быть предоставлена нынешним или потенциальным деловым партнерам или контактам. IRS не требует, чтобы вы получали какую-то конкретную коммерческую выгоду, чтобы воспользоваться этим вычетом. Начиная с 2018 года нельзя вычитать расходы на представительские расходы, например, угощение издателя или агента бейсбольным матчем или походом в театр.

Расходы на телефон: Вы не получаете вычета за ежемесячную плату за один телефон в вашем доме, будь то стационарный или мобильный телефон; но вы можете вычесть дополнительные расходы на междугородние телефонные звонки и специальные телефонные услуги, которые вы используете для своего бизнеса, такие как ожидание вызова или центр сообщений. Вы можете вычесть полную стоимость второго телефона, который вы используете для работы, включая мобильный телефон. Если вы используете второй телефон как для личных, так и для деловых звонков, вы должны задокументировать его использование в деловых целях.

Местные командировочные расходы: Местные командировки могут включать поездки к вашему издателю, приобретение канцелярских принадлежностей или поездки в библиотеки и книжные магазины. Вы можете вычесть поездки на автомобиле или общественном транспорте. Если вам нравится вести учет, вы можете отслеживать все расходы на автомобиль, чтобы вычислить свой ежегодный вычет. Но если вы не хотите отслеживать, сколько вы тратите на бензин, масло, ремонт, автомойку и т. д., вы можете использовать стандартную норму пробега. Когда вы используете стандартный тариф, вам нужно только отслеживать, сколько миль вы проезжаете по делам, а не сколько вы тратите на свой автомобиль. Если вы решите использовать стандартную ставку, ваш ежегодный амортизационный вычет будет ограничен (узнайте сумму на веб-сайте IRS).

Сквозной вычет : Практически все профессиональные писатели работают как сквозные предприятия, т. е. бизнес управляется как:

- единоличное владение (бизнес с одним владельцем, в котором владелец лично владеет всеми деловые активы

- товарищество

- Корпорация S или

- общество с ограниченной ответственностью (ООО).

Закон о снижении налогов и занятости ввел новый вычет для владельцев таких сквозных предприятий: они могут вычитать сумму до 20% от их чистого дохода от бизнеса. Это в дополнение ко всем другим их деловым вычетам. Сквозные вычеты — это личные вычеты, которые владельцы сквозных вычетов могут брать на себя при возврате независимо от того, перечисляют они товары или нет. Этот вычет начался 1 января 2018 г. и продлится до 31 декабря 2025 г.

Полный список налоговых вычетов для терапевтов

Налоговые вычеты могут сэкономить деньги самозанятых терапевтов. Но если вы не знаете, что квалифицируется как списание, вы многое упустите.

Это потому, что, даже если вы отслеживаете свои вычитаемые расходы, вам нужно держать квитанции под рукой, чтобы сообщать о них. В случае проверки IRS потребует квитанции для ваших налоговых вычетов.

Сообщение о расходах без подтверждения покупки в ваших файлах ставит вас в шаткое положение и однажды может привести к серьезным штрафам.

Лучше всего просмотреть все свои расходы, чтобы убедиться, что вы зафиксировали все затраты в рамках вашего бизнеса, которые потенциально могут быть квалифицированы как налоговый вычет, и начать отслеживать их — и сохранять свои квитанции — прямо сейчас.

Вот исчерпывающий список возможных налоговых вычетов для самозанятых терапевтов, который поможет вам начать работу.

{{resource}}

Постатейные и стандартные вычеты

подача заявления на получение стандартного налогового вычета или перечисление ваших расходов.

Стандартный вычет представляет собой фиксированную ставку, вычитаемую из ваших налогов, исходя из вашей налоговой категории. Вы можете выбрать стандартный вычет вместо того, чтобы детализировать каждый из ваших бизнес-расходов.

Когда вы перечисляете свои расходы по статьям, вы перечисляете все приемлемые деловые расходы в Приложении C своей налоговой декларации и вычитаете эту сумму из своего налогооблагаемого дохода.

Итак, какой метод лучше? Это зависит от того, сколько у вас расходов. Проще говоря, если ваши детализированные расходы в сумме превышают стандартную сумму вычета, вам следует выбрать вычет ваших детализированных расходов. Если вы хотите сэкономить больше на налогах, заявив о стандартном вычете, вам следует заявить о стандартном вычете.

Подвох в том, что вы не будете знать, какой метод уменьшит ваш налоговый счет больше всего, если вы не перечислите свои вычеты и не сравните их со стандартным вычетом. Если вы хотите сэкономить деньги на налогах, нет никакого способа избежать отслеживания ваших вычитаемых расходов.

Реклама и маркетинг

Затраты на маркетинг или рекламу вашей терапевтической практики не облагаются налогом.

Допустимые покупки включают:

- Mail and print ads

- Online advertising

- Website design and maintenance

- Professional headshots

- Logo design

- SEO tools or consultation

- Business cards

- Brochures

- Sponsorships

- Promotional items like pens or notepads

- Monthly плата за размещение в каталогах (например, Psychology Today)

Однако следует помнить о нескольких исключениях:

- Вывески: Временные вывески (используемые в течение одного года или меньше) могут быть вычтены как расходы на рекламу, но постоянные вывески должны амортизироваться как активы.

- Реклама транспортных средств. Хотя вы можете вычесть расходы на размещение рекламных материалов для вашей практики на своем транспортном средстве, вы не можете вычесть другие расходы, связанные с транспортным средством (например, пробег), в качестве расходов на рекламу.

- Набор персонала: Стоимость размещения объявлений о поиске помощников является вычитаемым бизнес-расходом, но не рекламными расходами.

Бухгалтерский учет и бухгалтерский учет

Стоимость бухгалтерского учета и бухгалтерского учета для вашей частной практики не облагается налогом. Это включает в себя любые деньги, на которые вы тратите:

- . Бухгалтер (на фиксаторе, или для налоговой подготовки)

- Бухгалтер

- Налоговый консультант

- . расходы, не облагаемые налогом, деловые обеды имеют долгую и яркую историю. Среди владельцев бизнеса (и их бухгалтеров) много споров о том, что представляет собой деловая еда. Закон о сокращении налогов и занятости (TCJA) 2017 года только еще больше замутил ситуацию.

Закон TCJA эффективно отменил расходы на развлечения, не облагаемые налогом. Поскольку расходы на питание часто включались в расходы на развлечения, это вызывало большое беспокойство у владельцев бизнеса, которые обычно вычитали их.

Но недавние заявления IRS несколько прояснили ситуацию. Вот что вам нужно знать, чтобы вычесть питание как бизнес-расход:

- Текущие правила вычета бизнес-питания применяются для налоговых лет с 2020 по 2023 год.

- Питание, которое считается расходом, может быть вычтено на 100%.

- Еда должна быть приобретена в соответствующем учреждении. Как правило, это ресторан с обслуживанием на вынос или сидячим обслуживанием. Ингредиенты для приготовления пищи или продукты, приобретенные для чего-либо, кроме непосредственного потребления, не соответствуют требованиям.

- Для участия в программе питание должно быть куплено во время командировки или совместно с деловым партнером. Подробнее о вычетах по командировкам ниже.

- Согласно IRS, деловой партнер «означает лицо, с которым налогоплательщик может разумно ожидать участия или участия в активном ведении торговли или бизнеса налогоплательщика, такое как клиент налогоплательщика, клиент, поставщик, сотрудник, агент, партнер, или профессиональный советник, независимо от того, является ли он постоянным или потенциальным».

- Еда не должна быть «роскошной или экстравагантной в данных обстоятельствах». Подумайте о «супе и бутерброде» вместо «лобстера и шампанского».

При вычете делового обеда обязательно сохраните следующую информацию для вашего учета:

- Общая стоимость

- Дата обеда

- Место проведения прием пищи

- Кто присутствовал при приеме пищи

В маловероятном случае проведения налоговой проверки эта информация необходима для обоснования вашего налогового вычета.

{{resource}}

Деловые поездки

Если вы путешествуете по делам, например, на конференцию, для выступления или проведения семинара, вы можете вычесть большую часть расходов. И, возможно, вы даже сможете втиснуться в отпуск, пока вы там.

Итак, чем отличается отпуск от командировки? Для того, чтобы квалифицироваться как бизнес:

- Ваша поездка должна проходить за пределами вашего налогового дома. Ваш налоговый дом — это место, где базируется ваша терапевтическая практика.

- Вы должны отсутствовать более одного рабочего дня.

- Большая часть вашего времени должна быть посвящена бизнесу. Если вы уезжаете на четыре дня, и три из них вы проводите на конференции, а четвертый день осматриваете достопримечательности, это считается командировкой. Обратное — потратьте три дня на осмотр достопримечательностей и один день на конференцию — и это уже не командировка.

- Поездка должна быть «обычной и необходимой». Если у вас есть выбор между полетом Первым классом и эконом-классом, выбор Первого класса может вывести вас за рамки «обычных и необходимых». Так же как и выбор люкса с джакузи, а не обычного гостиничного номера.

- Вы должны быть в состоянии доказать, что поездка была запланирована заранее. IRS хочет, чтобы владельцы бизнеса не связывали профессиональную деятельность с рекреационными поездками, чтобы в последний момент превратить их в деловые расходы. Подготовка письменного маршрута и плана поездки, а также заблаговременное бронирование транспорта и жилья помогает показать, что поездка была в первую очередь связана с бизнесом.

Вы можете вычесть стоимость проезда до вашего места жительства и стоимость проживания по прибытии туда. Вы также можете вычесть:

- Baggage fees

- Rental car costs

- Laundry and drycleaning

- 100% of business meals from qualifying establishments

- 100% of meals eaten, while traveling, at qualifying establishments

Bank fees

There Есть два типа банковских комиссий, которые можно списать в качестве налоговых расходов:

- Комиссия за овердрафт

- Комиссия за обслуживание

Комиссия за овердрафт взимается только при превышении лимита по счету. Плата за обслуживание взимается ежемесячно. Вы можете записать их в свои книги как регулярные расходы.

Использование автомобиля

Если вы часто используете свой личный автомобиль в служебных целях, вы можете вычесть часть расходов на его заправку и техническое обслуживание.

«Деловые цели» в данном случае не включают ваши регулярные поездки на работу. Вам нужно ехать не в офис (или туда, где вы обычно проводите встречи), чтобы иметь право на эти расходы.

Примером может быть поездка раз в неделю на работу по контракту в психиатрическую больницу, поездка на профессиональную конференцию или поездка в место, где вы выступаете, читаете или участвуете в панель.

Вы можете рассчитать списание налога двумя способами: по пробегу и по фактическим расходам.

Коэффициент пробега

Чтобы вычесть расходы на транспортное средство с использованием коэффициента пробега, вы берете общее количество миль, которые вы проехали по работе, и умножаете его на коэффициент пробега IRS за налоговый год.

В 2021 налоговом году ставка за милю составляет 0,56 доллара США. На 2022 год это 0,585 доллара.

При использовании коэффициента пробега вы не включаете другие расходы, такие как замена масла или плановое техническое обслуживание и ремонт. Единственные дополнительные расходы на транспортное средство, которые вы можете вычесть, — это плата за парковку и дорожные сборы.

Если это ваш первый год владения автомобилем, вы должны рассчитать вычет, используя коэффициент пробега. На все последующие годы у вас есть выбор между нормой пробега и фактическими расходами.

Фактические расходы

Чтобы списать фактические расходы, вы подсчитываете, сколько времени в пути вы посвящаете бизнесу, а затем умножаете на все расходы на транспортное средство за год.

Например, если в прошлом году вы проехали 10 000 миль, и 1000 из этих миль были потрачены на посещение конференций или проведение семинаров, вы можете вычесть 10% расходов на транспортное средство.

Расходы включают в себя:

- Топливо

- Платежи по аренде

- Oil и другие жидкости

- Parking Fees

- Garage Or Parking Space Rent Rental

- Reping.

- Страховка

- Амортизация автомобиля

Какой бы метод вы ни использовали для вычета расходов на транспортное средство, обязательно ведите подробные записи.

Членские взносы

Стоимость членства в профессиональной организации, такой как Американская консультационная ассоциация, не облагается налогом.

Вы также можете вычесть стоимость членства в местной торговой палате, а также членства в любых общественных или гражданских организациях, связанных с консультированием.

Непрерывное образование

Вы можете вычесть стоимость курсов, семинаров и сертификационных программ, связанных с вашей профессией терапевта, но они должны соответствовать хотя бы одному из двух критериев.

- Обучение поможет вам улучшить или сохранить навыки, необходимые для выполнения вашей работы

- Это необходимо для получения лицензии, позволяющей заниматься терапией стоимость любого образования, необходимого для удовлетворения минимальных требований вашей профессии, или любого образования, полученного для смены профессии.

Некоторые дополнительные расходы на образование, которые вы можете вычесть:

- Расходы на супервизию

- Книги, журналы и отраслевые журналы, относящиеся к вашей области

- Учебные материалы (канцтовары, приложения для заметок и т. д.)

{{resource}}

Аренда офиса (включая ваш домашний офис)

Если вы практикуете в офисе за пределами вашего дома, стоимость аренды полностью вычитается. Стоимость коммунальных услуг (тепло, вода, электричество, интернет, телефон) также вычитается.

Если вы работаете из дома — удаленно или работая с клиентами на месте — вы можете вычесть часть платежей по ипотеке или арендной плате, а также коммунальные услуги.

Это называется вычетом домашнего офиса.

Чтобы иметь право на этот вычет, вы должны использовать свой домашний офис:

- Исключительно, что означает, что у вас есть отдельная область, где вы работаете. Это может быть отдельная комната в вашем доме или часть комнаты. Ваше основное использование области должно быть для работы.

- Регулярно, что означает, что вы постоянно работаете в этом районе. Если вы используете свой стол в случайных случаях, чтобы наверстать упущенное заметки о прогрессе, это место не может считаться домашним офисом. Если вы сидите за ним, чтобы писать заметки о ходе работы каждый день недели, так оно и будет.

- С приоритетом, что означает, что это ваше место работы номер один. Например, вы не проводите 90% своего рабочего времени в другом офисе, а затем используете свободную комнату для работы на дому.

Если вы соответствуете требованиям, вы можете вычесть процент от арендной платы или платежей по ипотеке, а также стоимость коммунальных услуг (включая текущий ремонт и техническое обслуживание), что соответствует проценту вашего дома, который вы используете в качестве домашнего офиса.

.

Есть два способа сделать это: обычный метод домашнего офиса и упрощенный метод домашнего офиса. Лучше сначала попробовать оба варианта на бумаге. В зависимости от ваших обстоятельств один метод может привести к большему списанию налога, чем другой.

Обычный метод домашнего офиса

Чтобы рассчитать вычет вашего домашнего офиса с помощью обычного метода, сначала определите квадратные метры вашего офисного помещения. Для примера предположим, что площадь вашего офиса составляет 100 квадратных футов.

Далее рассчитайте площадь всего вашего дома. Допустим, ваш дом площадью 2000 квадратных футов.

Разделите площадь вашего офиса на площадь вашего дома.

100 / 2000 = 0,05 или 5%

Полученный процент представляет собой сумму, которую вы можете указать в налоговой декларации в качестве расходов домашнего офиса. Следуя нашему примеру, вы можете вычесть 5% из ваших комбинированных ипотечных платежей/арендной платы и коммунальных услуг за год.

Упрощенный метод домашнего офиса фиксированная ставка за квадратный метр.

Используя обычный метод, вы можете вычитать 5 долларов в год за каждый квадратный фут вашего дома, который вы используете в качестве офисного помещения, но не более 300 футов.

Канцтовары

Любые расходные материалы, которые вы покупаете для своего офиса, подлежат вычету из налогооблагаемой базы.

Это включает в себя:

- Канцелярские принадлежности

- Компьютеры, принтеры, фотокопиры, телефоны и т. Д.

- Принтер или фотокопиер. корзины

Книги и терапевтические средства

Любой предмет, который вы используете для проведения сеансов с клиентами, подлежит списанию с налогов. В том числе:

- Терапевтические игрушки и игры

- Арт -терапия и оборудование

- Жилеты под давлением и взвешенные одеяла

- Крупные карты

- Инструменты для музыкальной терапии

- Therapeutic Books (включая рабочие книги)

- Therapeutic Book терапия

Персональная терапия

Вы посещаете своего психотерапевта? Деньги, потраченные на сеансы личной терапии, часто могут быть вычтены из вашей налоговой декларации, поскольку они помогают вам улучшить свое психическое здоровье и расти в своей профессии.

Многие бухгалтеры по-разному относятся к тому, считается ли это списанием, поэтому обязательно проконсультируйтесь со специалистом по налогам здесь. Прочтите нашу статью о том, облагается ли личная терапия налогом.

Сборы Square, Stripe и других платежных систем

Если вы используете Square, Stripe или аналогичные услуги для сбора платежей от клиентов, эти сборы на 100% не облагаются налогом.

Это относится как к фиксированной ежемесячной плате, которую вы платите за использование этих услуг, так и к любым процентам от вашего дохода, который они собирают.

Проверьте в приложении сервис, которым вы пользуетесь. Он может предлагать ежегодные отчеты, сообщая вам, сколько вы платили в качестве сборов каждый год.

Программное обеспечение для бронирования и выставления счетов

Стоимость подписки на программное обеспечение, которое вы используете для бронирования встреч с клиентами, не облагается налогом на 100%.

Как и стоимость любого программного обеспечения, которое вы используете для выставления счетов клиентам или предоставления им квитанций.

Некоторые программы для выставления счетов, такие как Freshbooks, взимают процент с вашего дохода, когда клиенты платят кредитной картой. Эта плата также не облагается налогом.

—

Мы составили список самых ценных налоговых списаний для терапевтов. Лучший способ убедиться, что вы используете все возможные налоговые вычеты, — это иметь комплексное решение для бухгалтерского и бухгалтерского учета.

Когда вы используете Heard, все ваши расходы отслеживаются и классифицируются для вас, поэтому вам не нужно беспокоиться о том, что вы упустите возможность сэкономить на налогах.

только и не является юридической, деловой или налоговой консультацией. Каждое лицо должно проконсультироваться со своим адвокатом, бизнес-консультантом или налоговым консультантом по вопросам, упомянутым в этом посте.

Об авторе