Акт сверки по выполненным работам образец: образец заполнения в 2022 году — «Мое Дело»

Акты сверки взаиморасчетов с контрагентами

Акты сверки взаиморасчетов с контрагентамиБаландина Марина, профессиональный бухгалтер

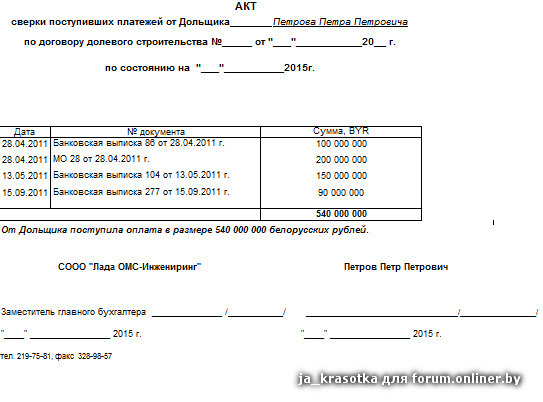

Акт сверки взаиморасчетов с контрагентами — это документ, который показывает состояние расчетов с вашим контрагентом на определенную дату. С его помощью можно подтвердить долг или найти нестыковки в учете. С 21 июля 2022 года у этого документа появился официальный электронный формат, утвержденный ФНС. Что это означает и как теперь составлять акт сверки расчетов с контрагентами — расскажем в статье.

- Что такое электронный формат акта сверки и зачем он нужен

- Форма акта сверки взаиморасчетов

- Когда и для чего нужен акт сверки с контрагентом

- Как провести сверку расчетов

- Сколько хранить акты сверки

До 21 июля 2022 года контрагенты могли сверять расчеты между собой одним из трех способов (на выбор):

- Обмениваться бумажными актами сверки.

- Сверяться в электронном виде неформализованными документами. Например, когда контрагенты оформляют акты сверки в Excel или .pdf. Скан-образы тоже относятся к неформализованным документам.

- Сверяться в электронном виде, используя формализованный акт сверки, который зашит в бухгалтерской программе. Например, у СБИС Бухгалтерии — свой формализованный акт, в 1С — свой. Такие акты, в отличие от первых двух вариантов, можно сверять автоматически. Такая возможность, например, реализована в СБИС. Но, чтобы представить в налоговую по требованию, нужно делать сканы актов, как и в первых двух вариантах.

С 21 июля 2022 года к трем перечисленным выше способам добавился еще один, и теперь он самый удобный:

- Сверяться в электронном виде, используя формализованный акт сверки, утвержденный ФНС. Любая система ЭДО распознает и одинаково прочитает документ, составленный по этой унифицированной форме. В том числе система ФНС. Сканы для налоговой, когда она запрашивает акты сверки по требованию, при таком варианте не нужны. Достаточно отправить акт по единому формату напрямую в налоговую.

Достаточно отправить акт по единому формату напрямую в налоговую.

Достаточно отправить акт по единому формату напрямую в налоговую.Акты сверки по утвержденному формату ФНС реализованы в СБИС Бухгалтерии и в СБИС ЭДО. Программа автоматически сверяет акт с учетными данными и подсвечивает расхождения, если они есть. Вручную ничего крыжить не надо.

Если ваш контрагент тоже использует СБИС, обмениваться с ним «новыми» актами сверки можно уже сейчас. Если у него другой оператор ЭДО, который пока не поддерживает формат акта сверки от ФНС, то формируйте и отправляйте акты по старому формату.

Узнать больше о возможностях онлайн-бухгалтерии СБИС

Удобный обмен электронными документами со СБИС

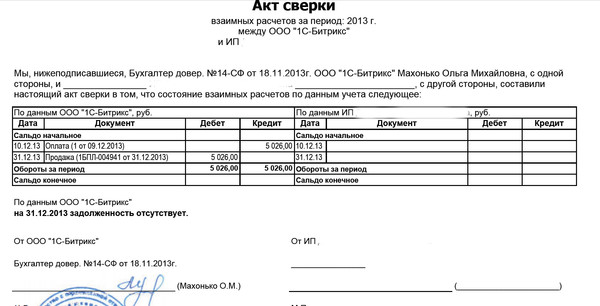

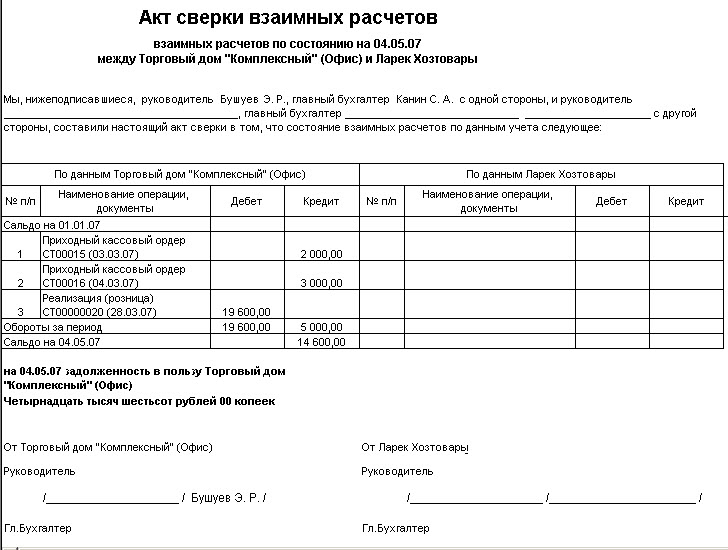

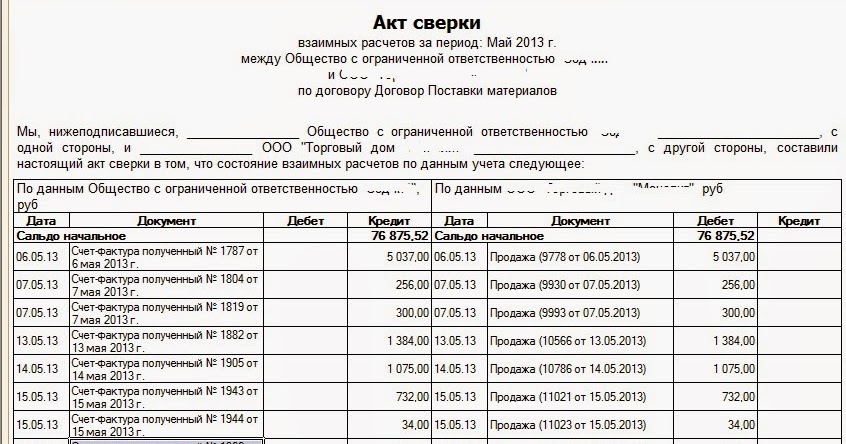

Электронный акт сверки, утвержденный ФНС, содержит те же сведения, которые бухгалтеры привыкли видеть в акте сверки (пункты перечислили ниже). А также дополнительно два новых пункта.

КНД: обязательный код для всех формализованных документов.

Признак наличия разногласий: «1» — если нет разногласий, «2» — если есть.

Название документа: «Акт сверки взаимных расчетов»

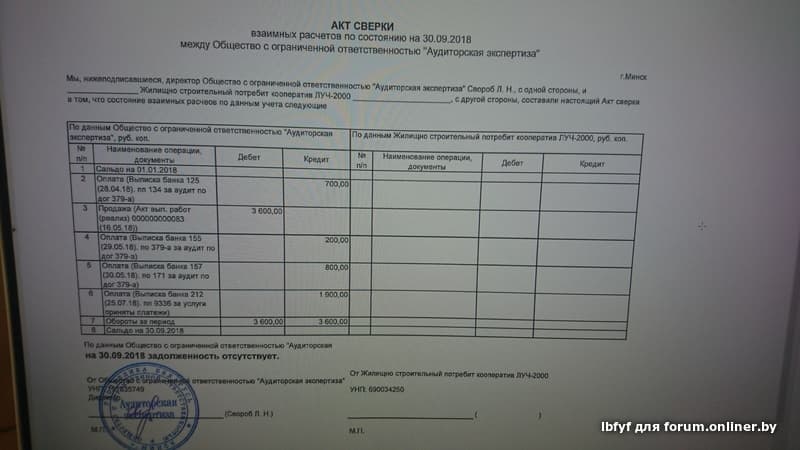

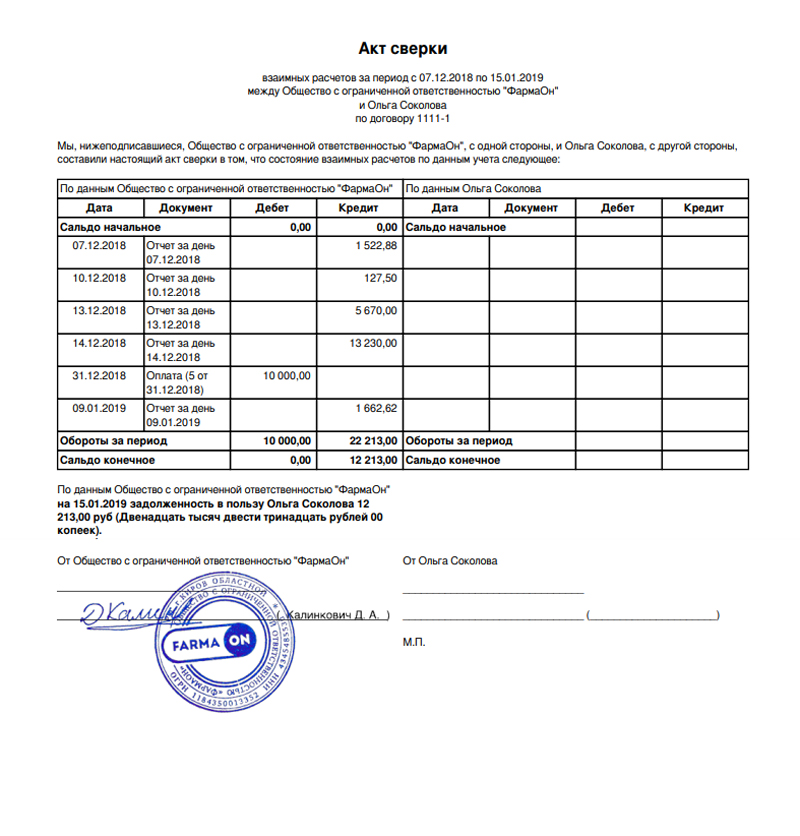

Период, за который составлен акт сверки. Например, «за период с 10.05.2022 по 15.09.2022». Период может быть любой, не выходящий за дату составления, хоть 1 день, хоть год.

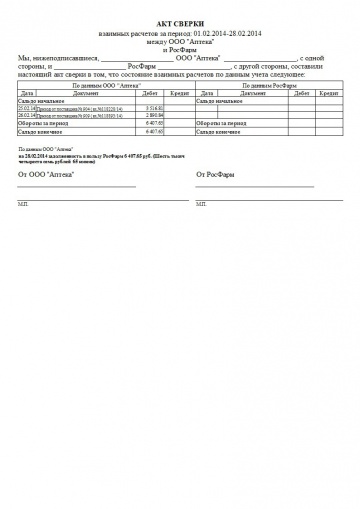

Реквизиты сторон: Наименование, ИНН/КПП.

Реквизиты договора, по которому сверяются расчеты между сторонами. Если договоров несколько, можно или составить по ним разные акты сверки, или отразить в одном акте, но с разбивкой по договорам.

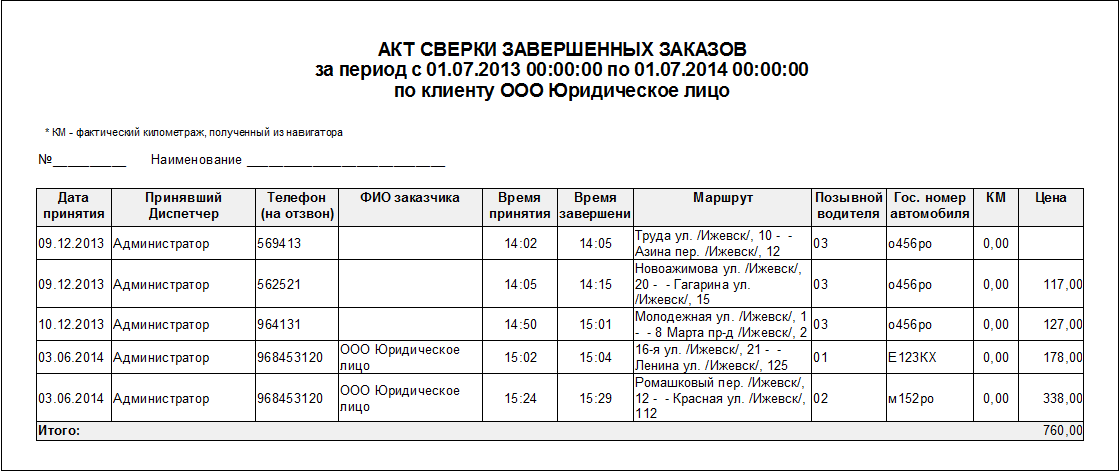

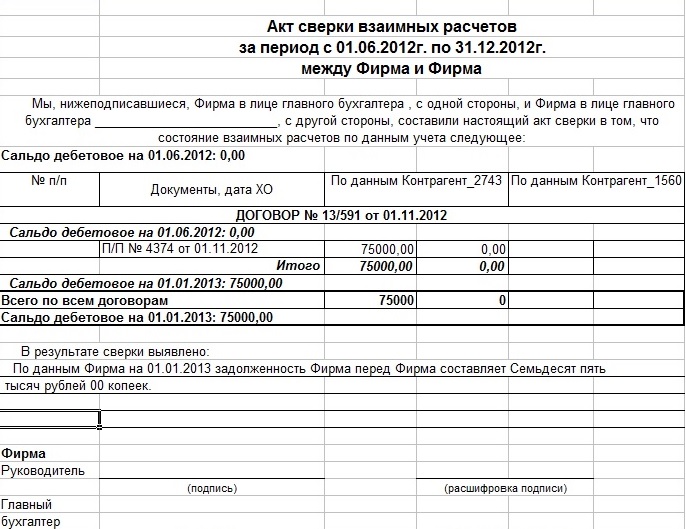

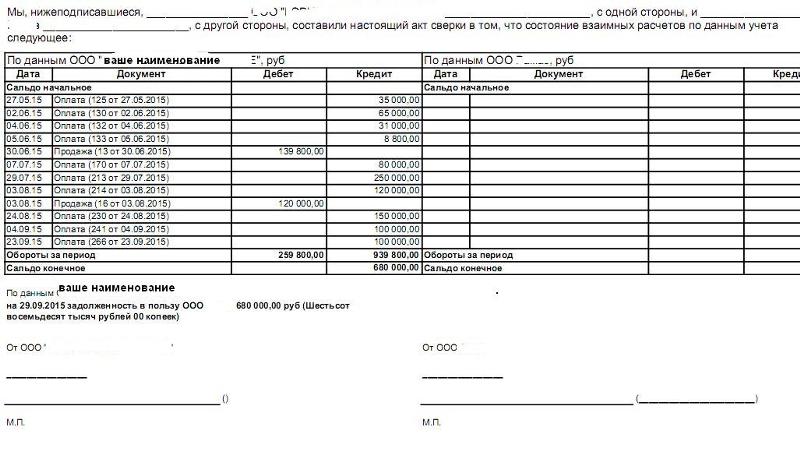

Табличная часть: как правило, две зеркальные таблицы по данным составителя и по данным контрагента в разбивке по договорам. Заполняется только по данным отправителя. В случае расхождений получатель акта сверки направляет свой вариант документа. В табличной части указываются:

- Входящее сальдо — задолженность на начало периода. Если задолженность по дебету, контрагент вам должен. Если по кредиту — вы ему.

- Документы расчетов с реквизитами. По дебету — документы, которые формируют задолженность контрагента перед вами: исходящие акты выполненных работ, накладные, платежные поручения и т. д. По кредиту — документы, которые формируют вашу задолженность перед контрагентом: входящие акты, накладные поставщика, платежные поручения покупателя.

- Обороты за период — сумма всех документов по дебету и по кредиту.

- Конечное сальдо — задолженность на конец периода. Если начальное сальдо было дебетовым, то конечное считается так: сальдо начальное + оборот по дебету − оборот по кредиту. Если получилась положительная величина, то конечное сальдо будет дебетовым, если отрицательная — кредитовым. Если начальное сальдо было кредитовым, то конечное считается так: начальное сальдо + оборот по кредиту − оборот по дебету. Если получилась положительная величина, конечное сальдо будет кредитовым, если отрицательная — дебетовым.

д. По кредиту — документы, которые формируют вашу задолженность перед контрагентом: входящие акты, накладные поставщика, платежные поручения покупателя.

д. По кредиту — документы, которые формируют вашу задолженность перед контрагентом: входящие акты, накладные поставщика, платежные поручения покупателя.Итог сверки по всем договорам: сумма задолженности в пользу вашей организации (если итоговое конечное сальдо дебетовое) или в пользу контрагента (если итоговое конечное сальдо кредитовое) на конечную дату периода сверки расчетов. Или фраза, что задолженность отсутствует (если конечное сальдо по дебету и по кредиту нулевое).

Информация о наличии разногласий по сверке, если данные в таблицах контрагентов не соответствуют друг другу (не зеркальны).

Подписи сторон. Печать ставить не обязательно, но лучше включить этот реквизит, чтобы придать документу большую юридическую силу. Для электронного акта сверки подписи сторон — это данные об ЭЦП отправителя и получателя.

Дата подписания. Это важный реквизит для бумажного акта сверки, про который многие забывают. Дата подписания акта сверки — это дата признания долга контрагентом, с которой срок исковой давности начинает отсчитываться заново. Для электронного акта сверки дата подписания — это дата, когда контрагент подписал акт своей ЭЦП, она отражается в подтверждении от оператора ЭДО. Электронные документы подписываются квалифицированной электронной подписью (КЭП) и приравниваются к документам с «живой» подписью.

Акт сверки не является первичным учетным документом, никакие бухгалтерские проводки по нему не формируются. За отсутствие акта сверки не будет штрафов или других санкций от налоговой.

- Обнаружить ошибки в учете или недостающие документы.

- Продлить срок исковой давности дебиторской задолженности.

Например, вы оплатили работы исполнителю, но акт от него не получили или он потерялся по пути в бухгалтерию. У вас висит задолженность контрагента на сумму оплаты. А исполнитель у себя провел акт, по его данным задолженности нет. Акт сверки в этом случае покажет, что акт должен быть. Останется получить недостающую первичку от контрагента и провести данные в учете.

Общий срок исковой давности — 3 года (п. 1 ст. 196 ГК РФ). Это период, когда вы можете обратиться в суд за взысканием. Если должник подписал акт сверки, то срок исковой давности начинает отсчитываться с даты подписания акта сверки (ст. 203 ГК РФ). То есть увеличивается период для подачи заявления в суд о взыскании долга.

Периодичность сверки расчетов может быть прописана в договоре с контрагентом. Например, раз в месяц или раз в квартал. Если в договоре не прописано, то составляйте акты сверки с контрагентами:

Например, раз в месяц или раз в квартал. Если в договоре не прописано, то составляйте акты сверки с контрагентами:

- На последнее число каждого квартала.

Так вы избежите ошибок в налоговых декларациях по НДС, по налогу на прибыль, в расчете авансов по УСН из-за неправильно занесенных или не проведенных в учете документов за отчетный период.

- На 31 декабря.

Как запросить акт сверки с контрагентом, рассказали в разделе ниже.

Подписание актов сверки с контрагентами облегчит проведение обязательной инвентаризации расчетов перед составлением годовой бухгалтерской отчетности (п. 27 приказа Минфина от 29.07.1998 № 34н). Можно провести инвентаризацию и без актов сверки, только по имеющимся документам, но это будет более трудозатратно и менее надежно, потому что у вас могут быть не все документы. Можно формировать акты сверки не по всем контрагентам, а выборочно, например, если задолженность превышает определенную сумму.

Формировать акты сверки можно в любой день до составления отчетности, но период сверки по акту должен заканчиваться 31 декабря отчетного года.

Письмо-запрос на акт сверки можно составить в произвольной форме. Укажите, за какой период и по какому договору просите предоставить акт. Отправить запрос контрагенту можно по ЭДО.

Когда обмениваетесь с контрагентом документами по ЭДО, то проще и быстрее составить свой акт сверки, чем посылать запрос и ждать акт от контрагента. Если ведете учет в СБИС, можно отправить электронный акт прямо из учетной программы. Как составить акт сверки в программе, рассказали тут. Если ведете учет в 1С, то можно настроить обмен с ЭДО СБИС и загрузить акт из вашей учетной системы.

Получатель незеркального акта сверки может:

Не подписывать акт сверки, полученный от контрагента, а составить и направить свой вариант.

Если получили электронный акт сверки в СБИС, вместо кнопки «Утверждено» нажмите «Отправить свой вариант» и загрузите свой акт сверки.

Подписать бумажный акт сверки с разногласиями.

В бумажном акте сверки впишите свои учетные данные в табличную часть и свою итоговую сумму задолженности. Составьте протокол разногласий в произвольной форме, укажите, какие именно операции отражены с ошибками и чем это вызвано.

Если по акту сверки у вас числится переплата, которую контрагент должен вам вернуть, то направьте письмо о возврате средств. Письмо нужно как основание для перечисления денег, потому что акт сверки сам по себе не служит таким основанием. Письмо можно направить по ЭДО.

Если вернуть деньги должны вы, то в назначении платежа в платежном поручении пропишите реквизиты договора и за что делаете оплату. Например: «Оплата по договору № 1 от 01.01.2021 за строительные материалы» или «Возврат оплаты за строительные материалы по договору № 1 от 01.

01.2021». Если договора нет, можно указать товарную накладную или реквизиты письма контрагента о возврате средств. Указывать акт сверки в качестве основания платежа некорректно (Приложение 1 к Положению Банка России от 29.06.2021 № 762-П).Образец письма на возврат денежных средств по акту сверки

01.2021». Если договора нет, можно указать товарную накладную или реквизиты письма контрагента о возврате средств. Указывать акт сверки в качестве основания платежа некорректно (Приложение 1 к Положению Банка России от 29.06.2021 № 762-П).

01.2021». Если договора нет, можно указать товарную накладную или реквизиты письма контрагента о возврате средств. Указывать акт сверки в качестве основания платежа некорректно (Приложение 1 к Положению Банка России от 29.06.2021 № 762-П).Срок хранения актов сверки расчетов зависит от наличия задолженности по ним. Возможные ситуации рассмотрели в таблице.

| Ситуация | Сколько хранить акты сверки |

|---|---|

| Задолженности нет. | 5 лет с даты составления (п. 266 перечня из приказа Росархива от 20.12.2019 № 236). |

| Задолженность не погашена. | В течение срока исковой давности, так как нужны для обращения в суд. |

| Списали долг как безнадежный. | 5 лет после года, в котором списан долг (ст. 29 Закона от 06.12.2011 № 402-ФЗ, подп. 8 п. 1 ст. 23 НК). |

Сроки хранения одинаковы и для бумажных, и для электронных актов. При этом электронные документы, заверенные КЭП, можно хранить в электронном виде, не распечатывая.

При этом электронные документы, заверенные КЭП, можно хранить в электронном виде, не распечатывая.

Обменивайтесь документами без бумаг и почтовых расходов

1 сентября ’22

Электронная доверенность (МЧД) в переходный период

Как оформить МЧД и какие госорганы уже с ней работают.

19 марта’22

Электронная транспортная накладная (ЭТрН)

Что такое ЭТрН, как с ней работать, в чем польза. Отвечаем на вопросы бизнеса, рассказываем об изменениях в законодательстве.

20 января’22

Электронный документооборот: что это и как работает

Чек-лист для тех, кто сомневается, стоит ли переходить на ЭДО.

Ваш браузер устарел, возможны проблемы в работе с сайтом

Ваш браузер не содержит последних обновлений, необходимых для корректной работы портала. Настоятельно рекомендуем перейти на Яндекс Браузер

Используя официальный сайт sbis.ru, вы даете согласие на работу с cookie, Яндекс.Метрикой, Google Analytics для сбора технических данных. Подробнее

Подробнее

Работа с юрлицами | CLO

Раздел Документы Личного кабинета предназначен для клиентов, которые пополняют баланс банковскими переводами, и кому нужны все сопутствующие документы.

Порядок работы

- Создайте плательщика

- Выставьте счет на плательщика

- Оплатите счет для пополнения баланса

- Если нужен договор:

- Заполните данные договора

- Скачайте форму договора

- Закажите оригинал договора

- Получите акт выполненных работ

Плательщики

Плательщиками в нашей системе могут быть физические лица, индивидуальные предприниматели, юридические лица одной из четырех стран: Российская Федерация, Украина, Казахстан, Белоруссия.

При создании нового плательщика необходимо указать только те данные, которые необходимы для проведения оплаты — такие поля помечены обязательными. Остальные поля нужны для подставления в договор и могут быть заполнены позже.

Важный момент при добавлении плательщика из РФ в систему — способ получения документов. Если плательщик присутствует в электронной системе документооборота (ЭДО), то мы отправляем приглашение для обмена электронными документами. В этом случае все документы будут отправляться в ЭДО, бумажные копии получить будет невозможно. Обязательно принять приглашение внутри системы ЭДО, иначе мы не сможем отправить вам документы.

Если плательщик присутствует в электронной системе документооборота (ЭДО), то мы отправляем приглашение для обмена электронными документами. В этом случае все документы будут отправляться в ЭДО, бумажные копии получить будет невозможно. Обязательно принять приглашение внутри системы ЭДО, иначе мы не сможем отправить вам документы.

Если компании нет в ЭДО, то можно получить оригиналы документов Почтой России. Отправляем документы автоматически раз в квартал. Напишите в поддержку, если документы нужны раньше.

Плательщика можно удалить только если нет счетов, выставленных на него. После оплаты первого счета, выставленного на плательщика, ключевые поля в карточке этого плательщика станут недоступны для редактирования.

Важно! Не рекомендуем работать с абсолютно разными компаниями внутри одного Личного кабинета. Да, вы можете создать несколько разных плательщиков. Однако, баланс аккаунта является общим, и тратится на все услуги равномерно. Т.е. невозможно предсказать, какое пополнение баланса на оплату какой услуги потратится. Если в Личном кабинете заведено несколько плательщиков, то предсказать, какие расходы попадут в акты выполненных работ каждого плательщика, невозможно.

Т.е. невозможно предсказать, какое пополнение баланса на оплату какой услуги потратится. Если в Личном кабинете заведено несколько плательщиков, то предсказать, какие расходы попадут в акты выполненных работ каждого плательщика, невозможно.

Счет на оплату банком

Просто перевести деньги по реквизитам нашей компании недостаточно — обязательно создать счет через личный кабинет. Счет выставляется только на уже созданного в Личном кабинете плательщика. После перевода по счету деньги зачисляются на баланс аккаунта в течение 1-3 дней. Если требуется срочно зачислить деньги, то можете сразу после оплаты счета написать в поддержку и договориться об условном зачислении средств.

Оплаченный счет удалить уже нельзя.

Акты выполненных работ

Акты выполненных работ за текущий месяц появляются автоматически в начале следующего месяца. Акты появятся, только если в этом месяце были расходы, оплаченные банковскими переводами.

Акты сверки

Автоматически не формируются. Если вам нужен акт сверки, запросите в поддержке.

Если вам нужен акт сверки, запросите в поддержке.

Договор для юрлица

Образец договора при оплате через банк доступен из Личного кабинета всегда, а после выставления счета можно скачать черновик, заполненный данными плательщика.

Оригинал договора отправляем Почтой России по запросу. Если же вы работаете через систему электронного документооборота ЭДО, то оригиналы документов будем отправлять через неё.

Образец банковской сверки компании с суммами

Процесс подготовки банковской выверки расчетного счета компании включает:

Выявление и проверка любых расхождений между каждой суммой в банковской выписке (или информацией онлайн-банкинга) и каждой суммой на кассовом счете компании.

Определение истинного/правильного/скорректированного баланса денежных средств компании. Это делается путем перечисления нескорректированного остатка из банковской выписки, нескорректированного остатка с кассового счета компании, а затем перечисления корректировок (разниц), которые были выявлены.

Регистрация соответствующих корректировок на счете денежных средств компании.

Мы предлагаем следующие пять шагов для подготовки банковской выверки:

Шаг 1. Сравните каждую сумму в банковской выписке (или в онлайн-информации банка) с каждой суммой в кассовом счете главной бухгалтерской книги компании и отметьте любые различия .

Сравните сумму каждого чека , который был оплачен банком (оплатил банковский счет) с сумма каждого чека на кассовом счете компании. Любые различия, такие как непогашенные чеки и ошибки должны быть указаны в банковской выверке.

Сравните каждый депозит , обработанный банком, с квитанциями, зарегистрированными на Кассовом счете компании. Любые расхождения, такие как депозит в пути и/или ошибки , должны быть указаны в банковской выверке.

Сравните другие позиции в выписке по счету с другими позициями в кассовом счете компании.

Любые различия, такие как банковские сборы, чеки, возвращенные из-за недостаточности средств, сборы, произведенные банком, и т. д. ., должны быть показаны на банковской выверке.

Любые различия, такие как банковские сборы, чеки, возвращенные из-за недостаточности средств, сборы, произведенные банком, и т. д. ., должны быть показаны на банковской выверке.

Любые различия, такие как банковские сборы, чеки, возвращенные из-за недостаточности средств, сборы, произведенные банком, и т. д. ., должны быть показаны на банковской выверке.Шаг 2. Заполните раздел Баланс по БАНКАМ в формате выверки банковских счетов .

Баланс по БАНКу на стороне банковской выверки требует следующего:

Введите нескорректированный баланс из банковской выписки (или информации онлайн-банкинга).

Добавить любые депозитов в пути . Это поступления на кассовый счет компании, которые не были обрабатывается банком на дату банковской выверки.

Вычтите любые неоплаченных чеков . Это чеки, которые компания выписала и зарегистрировала на своем счете «Денежные средства», но они не были оплачены банком (не погашен банковский счет) на дату выверки банковских счетов.

Добавить/вычесть других предметов с количеством , которые были неправильно учтены банком.

Объедините приведенные выше суммы и покажите общую сумму в нижней строке, Скорректированный баланс по БАНКУ .

Шаг 3. Заполните раздел Баланс по КНИГАМ формы выверки банковских счетов .

Баланс на стороне BOOKS выверки банка требует следующего:

Введите нескорректированный баланс , отображаемый в Главной бухгалтерской книге Денежный счет компании.

Добавьте любые увеличения (заработанные проценты, банковские кредитовые авизо), которые указаны в выписке по счету, но еще не были зарегистрированы на счете денежных средств компании.

Вычтите все уменьшения (такие как сборы за банковские услуги, возврат товаров, банковские дебетовые авизо), которые указаны в выписке по счету, но еще не зарегистрированы в кассовом счете компании.

Добавить/вычесть других статей с суммами , которые были неправильно учтены компанией.

Объедините суммы в правой части и покажите итог в нижней строке, Скорректированный баланс по КНИГАМ .

Шаг 4. Убедитесь, что банковская выверка показывает Скорректированное сальдо по БАНКУ = Скорректированное сальдо по КНИГАМ .

В нижней строке обеих сторон банковской выверки должна быть одинаковая сумма. Другими словами, Скорректированный баланс по БАНКУ должен быть равен Скорректированный баланс по КНИГАМ .

Примечание: Скорректированный баланс по БАНКАМ = Скорректированный баланс по КНИГАМ не гарантирует полного учета денежных средств компании. Например, если сотрудник украл часть кассовых чеков компании до того, как деньги были зарегистрированы на счетах компании (и, очевидно, не были депонированы на банковский счет компании), недостающая сумма не будет обнаружена банковской выверкой.

Шаг 5. Отметьте в главной книге компании корректировки баланса по КНИГАМ .

Поскольку корректировки баланса в соответствии с КНИГАМИ не были зарегистрированы на дату выверки банковских счетов, компания должна отразить их в своих счетах главной бухгалтерской книги.

Например, если одной из корректировок остатка по BOOKS является плата за обслуживание в размере 25 долларов США (которая была указана в выписке по счету 31 мая 2021 года, но еще не зарегистрирована в главной бухгалтерской книге компании), компания должна провести следующее запись:

Примечание: После записи/разнесения корректировок на счетах главной книги важно подтвердить, что остаток на счете денежных средств в главной книге компании действительно равен Скорректированному остатку по КНИГАМ, указанному в нижней строке банковской выверки.

Далее мы подготовим сверку банка для гипотетической компании, используя часто встречающиеся транзакции.

Запутался? Отправить отзыв

В этом разделе мы подготовим банковскую выверку 30 июня для Lee Corp, используя пять описанных выше шагов.

Шаг 1. Сравните каждую сумму в выписке с банковского счета (или информацию банка в Интернете) с каждой суммой в кассовом счете главной бухгалтерской книги компании и отметьте любые различия .

После сравнения каждой позиции в банковской выписке (оплаченные чеки, обработанные депозиты, другие статьи) с каждой статьей в кассовом счете главной бухгалтерской книги Lee Corp (выписанные чеки, полученные деньги, другие статьи), мы перечислили различия и другую соответствующую информацию в следующую таблицу.

(Буква в столбце «Товар» будет показана в банковской выверке рядом с суммой.)

Помните о нашем СОВЕТЕ: Поместите элемент там, где он не . Это означает:

Если статья появляется в выписке по счету (но не в главной бухгалтерской книге компании), поместите эту статью в выверку банковских счетов в разделе Корректировки в КНИГАХ

Если статья уже есть в Главной книге компании Кассовый счет (но ее нет в выписке по счету), поместите эту статью в банковскую выверку под Корректировка БАНК

Шаг 2. Заполните раздел Баланс по БАНКАМ в формате выверки банковских счетов .

Заполните раздел Баланс по БАНКАМ в формате выверки банковских счетов .

Шаг 3. Заполните раздел Баланс по КНИГАМ формы выверки банковских счетов .

Шаг 4. Убедитесь, что скорректированный баланс по БАНКАМ = скорректированный баланс по КНИГАМ .

Поскольку Скорректированный баланс на БАНК в размере 1 719 долларов США равен Скорректированный баланс на КНИГИ в размере 1 719 долларов США выписка банка от 30 июня сверена.

Шаг 5. Отметьте в главной книге компании корректировки баланса по КНИГАМ.

Напоминаем, что для корректировки баланса по КНИГАМ потребуются бухгалтерские проводки по статьям, которые должны быть разнесены по счетам главной бухгалтерской книги компании.

Для каждой из корректировок, показанных на стороне Balance на стороне BOOKS банковской выверки, журнал

запись обязательна. Каждая запись в журнале затрагивает как минимум две учетные записи, одна из которых является учетной записью компании. кассовый счет в главной книге.

кассовый счет в главной книге.

[Примечание: Компания не делает бухгалтерских проводок для внесения корректировок в банковские записи.]

Ниже приведены необходимые записи для корректировки баланса по КНИГАМ. Мы ссылаемся на каждую запись как E, F, B, D, G, C или K, как указано в правой части банковской выверки.

Корректировка E

Выписка из банка показала, что 30 июня банк добавил 8 долларов процентов, которые были заработаны Lee Corp. Предполагая, что это еще не было зарегистрировано в главной бухгалтерской книге Lee Corp, следующая запись в журнале

требуется:

Корректировка F

29 июня выписка из банка показала банковское кредитовое авизо на сумму 1000 долларов, что привело к увеличению остатка на текущем счете. Мы предполагаем, что Lee Corp еще не зафиксировала инкассацию векселя в своей главной бухгалтерской книге. Таким образом, Lee Corp должна увеличить остаток на счете денежных средств и уменьшить остаток на счете активов векселя к получению. Это достигается следующей записью в журнале:

Это достигается следующей записью в журнале:

Корректировка B

В банковской выписке указана плата за обслуживание в размере 35 долларов США на 30 июня. Поскольку это уменьшило остаток на расчетном счете Lee Corp, Lee Corp должна кредитовать свой кассовый счет и дебетовать такие расходы, как расходы на банковские сборы. Запись Lee Corp:

Корректировка D

26 июня банковская выписка показала, что банк обработал дебетовое авизо на сумму 80 долларов для печати чеков Lee Corp. В то время как банк дебетует депозиты клиентов со своего счета обязательств, чтобы уменьшить свой кредитовый баланс, Lee Corp должна кредитовать свой активный счет наличными, чтобы уменьшить свой дебетовый баланс. Предполагая, что Lee Corp еще не зарегистрировала стоимость печати в размере 80 долларов, Lee Corp сделает запись в журнале:

Регулировка G

29 июня, выписка из банка показала дебетовое авизо в размере 40 долларов США за комиссию банка за инкассацию векселя к получению для Lee Corp. Поскольку это уменьшает остаток на расчетном счете Lee Corp, Lee Corp должна будет уменьшить остаток на своем счете активов в главной бухгалтерской книге «Наличные». Предполагая, что это еще не было записано, необходима следующая запись:

Поскольку это уменьшает остаток на расчетном счете Lee Corp, Lee Corp должна будет уменьшить остаток на своем счете активов в главной бухгалтерской книге «Наличные». Предполагая, что это еще не было записано, необходима следующая запись:

Корректировка C

28 июня банковская выписка показала, что баланс расчетного счета Lee Corp уменьшился на 110 долларов за чек, который Lee Corp депонировала на свой расчетный счет. (Депонированный чек не был оплачен банком, в котором он был выписан, и был возвращен.) В результате Lee Corp должна уменьшить свой кассовый счет в главной бухгалтерской книге на 110 долларов. Предполагая, что это еще не было записано Lee Corp., будет записана следующая запись:

Корректировка K

27 июня Lee Corp увеличила свой счет денежных средств и счет продаж на 145 долларов. При сверке августовской банковской выписки Lee Corp узнала, что правильная сумма составляла 154 доллара. Таким образом, Lee Corp должна увеличить остаток на своем денежном счете на 9 долларов и увеличить объем продаж на 9 долларов. (Вместо того, чтобы удалить 145 долларов, а затем добавить 154 доллара, Lee Corp добавляет к счетам разницу в 9 долларов.)

(Вместо того, чтобы удалить 145 долларов, а затем добавить 154 доллара, Lee Corp добавляет к счетам разницу в 9 долларов.)

Примечание: После того, как вышеуказанные записи разнесены по счетам главной книги, важно подтвердить, что остаток на счете «Денежные средства» равен Скорректированному остатку по КНИГАМ, показанному в банковской выверке.

Также необходимо немедленно связаться с банком при обнаружении любых банковских ошибок, чтобы исправить банковский счет.

Запутался? Отправить отзыв

Пройдите наш практический тест

Мы рекомендуем вам пройти наш бесплатный практический тест по этой теме, чтобы вы могли…

- Посмотрите, что вы знаете

- Узнай, чего ты не знаешь

- Углубите свое понимание

- Улучшите удержание

Примечание: Вы можете получить мгновенный доступ к нашим материалам PRO (наглядные учебные пособия, карточки, быстрые тесты, быстрые тесты с инструктажем, шпаргалки, видеообучение, бухгалтерские и управленческие руководства, бизнес-формы, файлы PDF для печати и отслеживание прогресса ) когда вы присоединитесь к AccountingCoach PRO .

Пожалуйста, обратите внимание…

Вы должны рассматривать наши материалы как введение в отдельные темы бухгалтерского учета и бухгалтерского учета, и осознавать, что некоторые сложности (включая различия между финансовой отчетностью и отчетностью по налогу на прибыль) не представлены. Поэтому всегда консультируйтесь со специалистами по бухгалтерскому учету и налогообложению для получения помощи в ваших конкретных обстоятельствах.

Примеры пунктов документации по согласованию | Law Insider

Архитектурная и инженерная документация, определяющая дизайн Проекта, подготовленная Специалистом по проектированию. Строительная документация включает, помимо прочего, Спецификации, Чертежи, Дополнительные условия, Общие условия и все Приложения.

1.4.1 На основании утвержденной проектной документации, Гарантированной максимальной цены, согласованных моделей и любых дальнейших корректировок в объеме или качестве Проекта или в Сумме, доступной для строительного подряда, утвержденной Собственником, Архитектором/ Инженер должен подготовить для утверждения Владельцем и рассмотрения Руководителем строительства Строительную документацию, состоящую из чертежей, графиков и спецификаций, полученных на основе модели (моделей) в соответствии с письменными требованиями Владельца, в которых подробно излагаются требования к строительству Проекта, включая, помимо прочего, План выполнения BIM и «Руководство по проектированию объекта».

Планы, чертежи и спецификации для всего Проекта должны быть подготовлены таким образом, чтобы они требовали строительства здания и связанных с ним объектов вместе со встроенными постоянными приспособлениями и оборудованием, стоимость которых не превышает Гарантированную максимальную цену, принятую Владелец или Сумма, доступная для Контракта на строительство, установленная Владельцем, если Предложение Гарантированной максимальной цены не было принято Владельцем. Архитектор/Инженер будет нести ответственность за управление проектом, чтобы оставаться в пределах такого предложения Гарантированной максимальной цены или Суммы, доступной для Контракта на строительство. Архитектор/Инженер должен просматривать Строительную документацию по мере ее подготовки с интервалами, соответствующими ходу реализации Проекта, с Владельцем и Руководителем строительства на строительной площадке или в другом месте, указанном Владельцем в штате Техас. Архитектор/Инженер должен использовать модель(и) для поддержки процесса обзора во время Строительной документации. Архитектор/Инженер должен предоставить Руководителю строительства компакт-диск, содержащий документы и файлы данных, полученные из модели, чтобы помочь Руководителю строительства выполнять свои обязанности перед Владельцем.2.2.1.5. Этап торгов или переговоров: 2.2.1.6. Этап управления строительством

Для целей Разделов 4(a)(i) и 4(a)(ii) Соглашения Контрагент должен предоставить Дилеру, а Дилер должен предоставить Контрагенту действительный и должным образом оформленный документ США. Форма налоговой службы W-9 или любой ее аналог, (i) не позднее даты подписания настоящего Подтверждения; (ii) незамедлительно по обоснованному требованию другой стороны; и (iii) сразу после того, как стало известно, что любая ранее предоставленная налоговая форма стала недействительной, устаревшей или неправильной. Кроме того, Контрагент или Дилер должен незамедлительно по разумному запросу другой стороны предоставить такие другие налоговые формы и документы, обоснованно запрошенные другой стороной.

По запросу HSP предоставит LHIN доказательства по вопросам, упомянутым в настоящей статье.

В случае, если Корпоративный налогоплательщик и Участник не могут разрешить разногласия по вопросам, регулируемым Разделами 2.03, 3.01(b), 4.02 и 6.02, в течение соответствующего периода, указанного в настоящем Соглашении («Спор о примирении »), Спор о примирении должен быть передан на рассмотрение признанному на национальном уровне эксперту («Эксперт») в конкретной области разногласий, взаимоприемлемой для обеих сторон. Эксперт должен быть партнером или руководителем признанной на национальном уровне бухгалтерской или юридической фирмы, и если Корпоративный налогоплательщик и такой Участник не договорятся об ином, Эксперт, а фирма, нанявшая Эксперта, не должна иметь каких-либо существенных отношений с Корпоративным Налогоплательщик или такой Участник или другой фактический или потенциальный конфликт интересов. Если стороны не могут договориться об Эксперте в течение пятнадцати (15) календарных дней с момента получения ответчиком (ответчиками) письменного уведомления о Примирительном споре, Эксперт назначается Центром экспертизы Международной торговой палаты.

Эксперт должен решить любой вопрос, касающийся Базового графика обмена или поправок к нему, или Графика досрочного расторжения, или поправок к нему в течение тридцати (30) календарных дней, а также решить любой вопрос, касающийся Графика налоговых льгот или поправок к нему в течение пятнадцати ( 15) календарных дней или как можно скорее после этого, в каждом случае после того, как вопрос был передан на рассмотрение Эксперту. Невзирая на предыдущее предложение, если вопрос не будет решен до наступления срока платежа, являющегося предметом разногласия (при отсутствии такого разногласия), или до момента уплаты какой-либо Налоговой декларации, отражающей предмет разногласия, неоспариваемая сумма подлежит уплате. уплачивается в дату, установленную настоящим Соглашением, и такая Налоговая декларация может быть подана в том виде, в каком она подготовлена Корпоративным налогоплательщиком, с учетом корректировок или поправок по решению. Затраты и расходы, связанные с привлечением такого Эксперта или внесением изменений в любую Налоговую декларацию, несет Корпоративный налогоплательщик, за исключением случаев, предусмотренных в следующем предложении. Корпоративный налогоплательщик и такой Участник несут свои собственные издержки и расходы, связанные с таким разбирательством, за исключением случаев, когда (i) Эксперт по существу принимает позицию такого Участника, и в этом случае Корпоративный налогоплательщик возмещает такому Участнику любые разумные накладные расходы и расходы. в таком разбирательстве, или (ii) Эксперт по существу принимает позицию Корпоративного налогоплательщика, и в этом случае такой Участник должен возместить Корпоративному налогоплательщику любые разумные наличные затраты и расходы в таком разбирательстве. Любой спор относительно того, является ли спор Примирительным спором по смыслу настоящего Раздела 7.09.решает Эксперт. Эксперт принимает окончательное решение по любому Спору о примирении, и определения Эксперта в соответствии с настоящим Разделом 7.09 являются обязательными для Корпоративного налогоплательщика и такого Участника и могут быть представлены и приведены в исполнение в любом суде соответствующей юрисдикции.В целях определения соответствия условиям, изложенным в §12, считается, что каждый Кредитор, подписавший настоящее Кредитное соглашение, дал согласие, одобрил или принял, или был удовлетворен каждым документом и вопросом, отправленным , или предоставленный любым Агентом или каким-либо Со-ведущим организатором такому Кредитору для согласия, одобрения, принятия или удовлетворения, или требуемый в соответствии с ним для получения согласия или одобрения или приемлемого или удовлетворительного для такого Кредитора, за исключением случаев, когда сотрудник Административного отдела Агент, действующий от имени Заемщика, должен получить уведомление от такого Кредитора до Даты закрытия с указанием возражения такого Кредитора против него, и такое возражение не должно быть снято путем уведомления Административного агента о таком воздействии в Дату закрытия или до нее.

Покупатель должен получить от Продавца следующие документы, соглашения и инструменты:

Если в результате каких-либо изменений в принципах и политике бухгалтерского учета по сравнению с теми, которые использовались при подготовке аудированной финансовой отчетности, упомянутой в Разделе 4.

01(g) и прогнозах, упомянутых в Разделе 4.01(h), Консолидированная и консолидированная финансовая отчетность и прогнозы Материнского гаранта и его Дочерних компаний, представленные в соответствии с Разделом 5.03(b), (c) или (f), будут отличаться в любом существенном отношении из консолидированной и консолидированной финансовой отчетности, которая была бы представлена в соответствии с таким разделом, если бы не было внесено такого изменения в принципы и политику бухгалтерского учета, то (i) вместе с первой поставкой финансовой отчетности или прогнозов в соответствии с разделом 5.03 (b), (c) или (f) после такого изменения Консолидированные и консолидированные финансовые отчеты и прогнозы Материнского гаранта и его субподрядчиков ежеквартальные отчеты за финансовый квартал, непосредственно предшествующий финансовому кварталу, в котором внесено такое изменение, подготовленные на формальной основе, как если бы такое изменение действовало в течение такого финансового квартала, и (ii) по запросу Административного агента письменное заявление о Главный исполнительный директор, Главный финансовый директор или Казначей (или другое Ответственное должностное лицо, выполняющее аналогичные функции) Материнского поручителя с изложением различий (включая любые различия, которые могут повлиять на любые расчеты, связанные с финансовыми условиями, изложенными в Разделе 5.

Планы, чертежи и спецификации для всего Проекта должны быть подготовлены таким образом, чтобы они требовали строительства здания и связанных с ним объектов вместе со встроенными постоянными приспособлениями и оборудованием, стоимость которых не превышает Гарантированную максимальную цену, принятую Владелец или Сумма, доступная для Контракта на строительство, установленная Владельцем, если Предложение Гарантированной максимальной цены не было принято Владельцем. Архитектор/Инженер будет нести ответственность за управление проектом, чтобы оставаться в пределах такого предложения Гарантированной максимальной цены или Суммы, доступной для Контракта на строительство. Архитектор/Инженер должен просматривать Строительную документацию по мере ее подготовки с интервалами, соответствующими ходу реализации Проекта, с Владельцем и Руководителем строительства на строительной площадке или в другом месте, указанном Владельцем в штате Техас. Архитектор/Инженер должен использовать модель(и) для поддержки процесса обзора во время Строительной документации.

Планы, чертежи и спецификации для всего Проекта должны быть подготовлены таким образом, чтобы они требовали строительства здания и связанных с ним объектов вместе со встроенными постоянными приспособлениями и оборудованием, стоимость которых не превышает Гарантированную максимальную цену, принятую Владелец или Сумма, доступная для Контракта на строительство, установленная Владельцем, если Предложение Гарантированной максимальной цены не было принято Владельцем. Архитектор/Инженер будет нести ответственность за управление проектом, чтобы оставаться в пределах такого предложения Гарантированной максимальной цены или Суммы, доступной для Контракта на строительство. Архитектор/Инженер должен просматривать Строительную документацию по мере ее подготовки с интервалами, соответствующими ходу реализации Проекта, с Владельцем и Руководителем строительства на строительной площадке или в другом месте, указанном Владельцем в штате Техас. Архитектор/Инженер должен использовать модель(и) для поддержки процесса обзора во время Строительной документации. Архитектор/Инженер должен предоставить Руководителю строительства компакт-диск, содержащий документы и файлы данных, полученные из модели, чтобы помочь Руководителю строительства выполнять свои обязанности перед Владельцем.

Архитектор/Инженер должен предоставить Руководителю строительства компакт-диск, содержащий документы и файлы данных, полученные из модели, чтобы помочь Руководителю строительства выполнять свои обязанности перед Владельцем.

Эксперт должен решить любой вопрос, касающийся Базового графика обмена или поправок к нему, или Графика досрочного расторжения, или поправок к нему в течение тридцати (30) календарных дней, а также решить любой вопрос, касающийся Графика налоговых льгот или поправок к нему в течение пятнадцати ( 15) календарных дней или как можно скорее после этого, в каждом случае после того, как вопрос был передан на рассмотрение Эксперту. Невзирая на предыдущее предложение, если вопрос не будет решен до наступления срока платежа, являющегося предметом разногласия (при отсутствии такого разногласия), или до момента уплаты какой-либо Налоговой декларации, отражающей предмет разногласия, неоспариваемая сумма подлежит уплате. уплачивается в дату, установленную настоящим Соглашением, и такая Налоговая декларация может быть подана в том виде, в каком она подготовлена Корпоративным налогоплательщиком, с учетом корректировок или поправок по решению. Затраты и расходы, связанные с привлечением такого Эксперта или внесением изменений в любую Налоговую декларацию, несет Корпоративный налогоплательщик, за исключением случаев, предусмотренных в следующем предложении.

Эксперт должен решить любой вопрос, касающийся Базового графика обмена или поправок к нему, или Графика досрочного расторжения, или поправок к нему в течение тридцати (30) календарных дней, а также решить любой вопрос, касающийся Графика налоговых льгот или поправок к нему в течение пятнадцати ( 15) календарных дней или как можно скорее после этого, в каждом случае после того, как вопрос был передан на рассмотрение Эксперту. Невзирая на предыдущее предложение, если вопрос не будет решен до наступления срока платежа, являющегося предметом разногласия (при отсутствии такого разногласия), или до момента уплаты какой-либо Налоговой декларации, отражающей предмет разногласия, неоспариваемая сумма подлежит уплате. уплачивается в дату, установленную настоящим Соглашением, и такая Налоговая декларация может быть подана в том виде, в каком она подготовлена Корпоративным налогоплательщиком, с учетом корректировок или поправок по решению. Затраты и расходы, связанные с привлечением такого Эксперта или внесением изменений в любую Налоговую декларацию, несет Корпоративный налогоплательщик, за исключением случаев, предусмотренных в следующем предложении. Корпоративный налогоплательщик и такой Участник несут свои собственные издержки и расходы, связанные с таким разбирательством, за исключением случаев, когда (i) Эксперт по существу принимает позицию такого Участника, и в этом случае Корпоративный налогоплательщик возмещает такому Участнику любые разумные накладные расходы и расходы. в таком разбирательстве, или (ii) Эксперт по существу принимает позицию Корпоративного налогоплательщика, и в этом случае такой Участник должен возместить Корпоративному налогоплательщику любые разумные наличные затраты и расходы в таком разбирательстве. Любой спор относительно того, является ли спор Примирительным спором по смыслу настоящего Раздела 7.09.решает Эксперт. Эксперт принимает окончательное решение по любому Спору о примирении, и определения Эксперта в соответствии с настоящим Разделом 7.09 являются обязательными для Корпоративного налогоплательщика и такого Участника и могут быть представлены и приведены в исполнение в любом суде соответствующей юрисдикции.

Корпоративный налогоплательщик и такой Участник несут свои собственные издержки и расходы, связанные с таким разбирательством, за исключением случаев, когда (i) Эксперт по существу принимает позицию такого Участника, и в этом случае Корпоративный налогоплательщик возмещает такому Участнику любые разумные накладные расходы и расходы. в таком разбирательстве, или (ii) Эксперт по существу принимает позицию Корпоративного налогоплательщика, и в этом случае такой Участник должен возместить Корпоративному налогоплательщику любые разумные наличные затраты и расходы в таком разбирательстве. Любой спор относительно того, является ли спор Примирительным спором по смыслу настоящего Раздела 7.09.решает Эксперт. Эксперт принимает окончательное решение по любому Спору о примирении, и определения Эксперта в соответствии с настоящим Разделом 7.09 являются обязательными для Корпоративного налогоплательщика и такого Участника и могут быть представлены и приведены в исполнение в любом суде соответствующей юрисдикции.

01(g) и прогнозах, упомянутых в Разделе 4.01(h), Консолидированная и консолидированная финансовая отчетность и прогнозы Материнского гаранта и его Дочерних компаний, представленные в соответствии с Разделом 5.03(b), (c) или (f), будут отличаться в любом существенном отношении из консолидированной и консолидированной финансовой отчетности, которая была бы представлена в соответствии с таким разделом, если бы не было внесено такого изменения в принципы и политику бухгалтерского учета, то (i) вместе с первой поставкой финансовой отчетности или прогнозов в соответствии с разделом 5.03 (b), (c) или (f) после такого изменения Консолидированные и консолидированные финансовые отчеты и прогнозы Материнского гаранта и его субподрядчиков ежеквартальные отчеты за финансовый квартал, непосредственно предшествующий финансовому кварталу, в котором внесено такое изменение, подготовленные на формальной основе, как если бы такое изменение действовало в течение такого финансового квартала, и (ii) по запросу Административного агента письменное заявление о Главный исполнительный директор, Главный финансовый директор или Казначей (или другое Ответственное должностное лицо, выполняющее аналогичные функции) Материнского поручителя с изложением различий (включая любые различия, которые могут повлиять на любые расчеты, связанные с финансовыми условиями, изложенными в Разделе 5.

01(g) и прогнозах, упомянутых в Разделе 4.01(h), Консолидированная и консолидированная финансовая отчетность и прогнозы Материнского гаранта и его Дочерних компаний, представленные в соответствии с Разделом 5.03(b), (c) или (f), будут отличаться в любом существенном отношении из консолидированной и консолидированной финансовой отчетности, которая была бы представлена в соответствии с таким разделом, если бы не было внесено такого изменения в принципы и политику бухгалтерского учета, то (i) вместе с первой поставкой финансовой отчетности или прогнозов в соответствии с разделом 5.03 (b), (c) или (f) после такого изменения Консолидированные и консолидированные финансовые отчеты и прогнозы Материнского гаранта и его субподрядчиков ежеквартальные отчеты за финансовый квартал, непосредственно предшествующий финансовому кварталу, в котором внесено такое изменение, подготовленные на формальной основе, как если бы такое изменение действовало в течение такого финансового квартала, и (ii) по запросу Административного агента письменное заявление о Главный исполнительный директор, Главный финансовый директор или Казначей (или другое Ответственное должностное лицо, выполняющее аналогичные функции) Материнского поручителя с изложением различий (включая любые различия, которые могут повлиять на любые расчеты, связанные с финансовыми условиями, изложенными в Разделе 5.

Об авторе